組合型基金是否優於一般共同基金?風險與

報酬及基金特性之探討

Are Funds of Funds Superior to Traditional Mutual Funds?

A Perspective on the Risk-and-Return and Fund

Characteristics

陳瑞璽

1Ruey-Shii Chen

洪碧霞

2Pi-Hsia Hung

劉喻欣

3Yu-Shin Liu

大同大學事業經營系 國立暨南國際大學財務金融學系 上海商業銀行

1

Department of Business Management, Tatung University,

2Department of Banking

and Finance, National Chi Nan University, and

3Shanghai Commercial Bank

(Received October 18, 2011; Final Version May 24, 2012)

摘要:本研究區分共同基金為組合型基金與一般共同基金,此兩類基金又各細分成股票型、債 券型以及平衡型基金,探討各類型基金相關特性之差異,以作為投資決策之參考。以台灣跨國 投資基金所作之實證顯示組合型基金之風險小於一般共同基金,此風險差異主要來自於債券型 而非股票型基金,對應一般共同基金較高的風險,其績效亦優於組合型基金。基金績效與基金 規模及基金費用率呈負向關係但與前期基金流量呈正向關係,同時組合型基金正負向持續比率 皆大於一般共同基金。本文發現一般基金前期報酬及前期淨流量皆對當期報酬有解釋能力,存 在動能與聰明錢效果,其中動能效果大於聰明錢效果;組合型基金則不存在單獨的動能與聰明 錢效果,但合併使用前期報酬及前期基金淨流量資訊,即買進贏家且高基金流量投資組合同時 賣出輸家且低基金流量之投資組合,仍可獲取超額報酬。 關鍵詞:基金流量、基金績效、績效持續性、聰明錢效果

Abstract: We divided all the international mutual funds into funds of funds and traditional mutual

funds. For each category, we further separate the samples into subsamples of stocks, bonds, and

hybrids to investigate the differences of characteristics between separate categories of funds. By analyzing international funds, we find that funds of funds are not as volatile as traditional mutual funds in the comparison of the funds’ risk, and the source of main differences comes from bond funds rather than equity funds. We also find that, irrespective of categories, there are a negative relationship between fund size and performance and a positive relationship between the previous fund flow and performance. Also, there exists a negative influence on the performance for the expense ratio. The funds of funds have a larger proportion of positive/negative performance persistence than that of traditional mutual funds. Besides, we find that momentum and smart money effect have separate explanatory power on fund performance for traditional mutual funds, but only the two combined factor can influence the performance of funds of funds.

Keyword: Fund Flow, Fund Performance, Performance Persistence, Smart Money Effect

1.

緒論

爾來台灣金融市場發展快速,金融商品的多樣化使得投資者作投資決策時需要更多的專業 金融知識與商品價值分析,以求能在眾多金融商品中獲取最大的投資回報,然而受限於專業與 時間成本,一般投資人欲深入評估投資標的價值具有一定程度的困難,共同基金因此成為一般 投資人之選擇。共同基金集合投資者之資金,藉由基金經理人之專業操作,提供投資者專業及 分散風險的投資管道。根據中華民國證券投資信託暨顧問商業同業公會 (Securities Investment Trust and Consulting Association; SITCA) 資料顯示,國內基金受益人數呈現穩定成長,2009 年總 受益人數已達到一百多萬人。國內投信家數由 1990 年 4 家投信業者,增加至 2009 年 39 家,在 將近 20 年間成長了快 10 倍。共同基金淨資產總額達到 1.8 兆的規模,代理的境外共同基金淨資 產總額也達到了 2 兆的規模。至 2010 年 8 月底止,國內共核准了 542 檔共同基金、115 檔私募 基金、1,314 件全權委託契約數以及 1,017 檔境外基金,由此可知台灣基金產業呈現穩定成長的 趨勢,為投資者的重要理財工具。 基金之分類方式眾多,其中一種分類,可將之分為一般共同基金及組合型基金。組合型基 金不同於一般共同基金直接投資於股票或債券,組合型基金為以其他基金為投資標的之共同基 金,又稱為基金中的基金。一般共同基金可能受到投資市場、公司或個人經營資源以及法規上 的限制,使得基金產品無法多樣化亦或是同質性過高而導致競爭力薄弱。組合型基金則是基金 經理人依據市場情形將資產配置於各種不同類型或不同投資區域的共同基金上,因此各個子基 金之間的相關性較低,進而可以達到降低投資風險及穩定獲利的目標。一般投資人因為具有時間及成本之限制,組合型基金提供投資者一次購足且低風險的投資選擇。依據 SITCA 資料顯示, 2003 年國內組合型基金規模占整體基金市場僅為 0.45%,隨著政策之開放,截至 2010 年 2 月止, 組合型基金規模已成長至 6.07%,在短短不到十年間成長了約 13.5 倍。 由於金融海嘯事件對經濟社會帶來極大的衝擊,提升投資者對金融商品之風險意識儼然已 成為最重要的投資議題之一。為避免投資人在選擇投資商品時僅是盲目地追求贏家基金,而是 在追求獲利程度時,同時考量風險保護程度,風險與報酬同時兼顧,是現代投資大眾不可忽略 的重要課題。組合型基金與共同基金同樣具有風險分散以及獲利穩定之基金特性,但一般共同 基金具有持股比例七成之限制,而每檔組合型基金至少需投資 5 檔子基金,每檔子基金之投資 上限為 30%。特別的是,組合型基金沒有一般共同基金類股持股下限之限制,使組合型基金經 理人在股市空頭時,可完全將股市資金轉移至其他類別基金之中。 對一般投資大眾而言,受限於專業知識以及時間成本因素,選擇投資於組合型基金可避免 挑選基金之困難,但組合型基金是否優於一般共同基金?應是眾所關心的議題。因此,本文將 比較組合型基金與一般共同基金在風險與報酬上及基金相關特性上之差異,以作為投資者決策 之參考。投資者選擇基金時首要考量仍在於基金之風險與績效,組合型基金可極有彈性地分散 投資於不同基金,此特性是否可以降低市場風險曝露並追求投資組合之穩定獲利性,不僅是主 管當局及投信基金關注的焦點,亦是廣大投資大眾最為關心的議題之一。本文首先檢驗一般共 同基金與組合型基金之風險與報酬之差異,藉此了解組合型基金風險分散的程度是否優於一般 共同基金?此兩類型基金績效是否存在差異性?其次,本文接著分析此兩類基金相關特性對績 效之影響程度是否具有差異?與基金績效相關之重要因素,諸如基金規模、基金流量及基金費 用等因素是為本文涵蓋探討重點。 基金規模與績效之關係在文獻中多有探討,大規模基金之好處在於具有較多資源投入於蒐 集與分析相關資訊之優勢,然而對於買進或賣出之流動成本可能相對較高,因此大規模基金可 能將資金投資於次佳的標的上。Berk and Green (2004) 指出規模報酬遞減可用來調和基金平均績 效及績效持續性不佳與良好的基金經理人管理技能。Chen et al. (2004) 及 Pollet and Wilson (2008) 皆指出大規模基金在面對其管理資產成長時分散投資行為是緩慢的,其原因乃是由流動性限制 所造成。一般共同基金之平均規模顯著大於組合型基金,因此基金規模對組合型與一般共同基 金此兩類基金績效可能具有不同的影響效果。 Gruber (1996) 使用 1985 至 1994 年 227 檔股票型基金進行的研究顯示,淨現金流入的基金 其風險調整後報酬大於所有基金之平均報酬。Zheng (1999) 使用 1970 至 1993 年 1,826 檔股票型 基金所作的研究亦顯示,淨現金流入基金的短期績效顯著地優於淨現金流出之基金。此一現象 在文獻中被稱之為聰明錢效果 (smart money effect)。Gruber (1996) 指出基金管理能力並未被包 含於基金價格之中,當基金管理能力被投資人所察覺時,基金流量可反映此管理能力,因此可

作為基金績效預測指標,本文將檢驗此兩類型基金之基金流量對未來報酬之預測能力是否具有 差異。此外,Sapp and Tiwari (2004) 則指出基金投資者聰明錢效果不存在,他們認為投資者只 是單純的依據過去基金績效選擇基金,並無選擇基金的能力,因此本文檢驗聰明錢效果時,同 時考量動能 (momentum) 因素與前期基金績效。

最後,Ferris and Yan (2009) 發現基金費用和基金規模之間呈現反向關係,亦即基金費用率 會隨著基金規模的增加而呈現遞減的現象,稱之為基金規模經濟效果,若基金在管理費用上不 存在規模經濟,則此基金在基金市場上也較缺乏競爭力。Toledo and Marco (2009) 研究西班牙共 同基金時指出,資產成長與基金費用呈現反向關係。本文因此檢驗一般共同基金與組合型基金 之基金費用與基金規模關係之差異。 台灣組合型基金資料於 2006 年 1 月起區分成國內組合與跨國組合型,故本文資料期間包括 2006 年 1 月至 2009 年 12 月。本研究發現組合型基金相較於一般共同基金具有較低之風險及績 效,符合風險與報酬理論所預期。不論是組合型基金或一般共同基金,基金規模愈大與費用愈 高時,其績效愈低;而流量愈大之基金則有較佳之績效。基金績效持續性則以組合型基金較為 明顯,不論是正向績效持續性或負向績效持續性,組合型基金皆展現較大的持續性效果。對一 般共同基金而言,動能及前期基金淨流量皆對當期績效具有影響性,顯示動能與淨流量皆對當 期報酬有解釋能力,其中又以動能效果的解釋力較強;而對組合型基金而言,單獨的動能及淨 流量效果皆不存在,但同時考量動能及淨流量則仍對當期績效具有解釋力。 本文接續為文獻探討,包括基金風險、績效及相關特性之文獻;第三部份為本文之假說、 資料及變數說明;第四部份說明實證結果;最後第五部份則為結論。

2.

文獻探討

2.1 基金風險相關文獻

呂美瑩 (民 92) 研究指出組合型基金報酬率的平均標準差低於一般共同基金;當股市為空 頭時,股票組合型基金最大跌幅小於一般股票型共同基金,顯示組合型基金的風險分散效果較 佳。組合型基金報酬受到市場面因素之影響程度較低,顯示組合型基金具有強化投資組合風險 分散的價值。除此之外,Chen and Chen (2009) 研究一般共同基金與避險基金並行組合管理的結 果顯示,共同基金經理人選擇並行管理避險基金會增加其風險承擔,進而促成較佳的績效表現。 相較之下,現有管理避險基金轉向並行管理的投資組合則傾向於承擔較小的風險,但績效表現 也較差。2.2 基金績效相關文獻

發現,基金規模與操作績效呈現負相關,因規模較大的基金雖然擁有較多的資金,但卻容易引 起流動性限制的情形發生,使其不易掌握投資的最佳時機,因此產生規模不經濟現象。Grinblatt and Titman (1989) 也指出,基金規模與基金績效呈現負相關,規模較大的基金雖然擁有較多的 資金,但因流動性限制之故,使得規模與績效呈反向關係。Chen et al. (2004) 以 1962 年至 1999 年間已開發國家基金市場作為研究對象,探討基金規模是否會侵蝕基金績效。研究結果發現基 金績效與基金規模呈現負相關,而且對投資在中小型股的基金影響更為顯著,他們指出流動性 限制是造成基金規模侵蝕基金績效之主因。 Ding et al. (2009) 研究指出,在權益市場強勢時期 (1994-1997),不論是避險基金亦或是組 合型基金,規模較小的基金報酬會優於大規模基金,此文作者認為此乃因小規模基金相對風險 較高,因此其報酬亦較高;然而當報酬率經風險調整後,大規模基金風險調整後報酬則勝過小 規模基金。Carhart et al. (2002) 研究基金績效與基金屬性橫斷面關係時指出,基金績效與費用呈 現顯著負相關,但與規模及交易量之間則沒有顯著相關。Pollet and Wilson (2008) 研究顯示,當 基金投資在規模較大的股票時,不需透過多樣化即可提升報酬,因為大規模股票之流動性較佳,

並且符合 Mark Twain 的投資建議「將所有的雞蛋放在同一籃子裡,並看好這個籃子」,而投資在

小規模股票的基金則需要多樣化,才能使報酬增加。

有關基金績效持續性之相關文獻,Grinblatt and Titman (1993) 研究指出,投資於過去基金績 效表現佳之基金,未來亦有較佳的績效表現,此文作者認為若過去的贏家基金是因基金經理人 具有良好的操作策略而產生時,則此基金將被預期未來的績效也會相對較好。Blake and Morey (2000) 則發現只有過去績效表現較差的基金上是具有績效持續性的,亦即過去是輸家的基金在 未來仍可能延續過去較差的表現,而過去績效表現為贏家之基金,則不一定存在績效之持續性 效果。

2.3 基金績效與流量之關係

Gruber (1996) 指出基金管理能力並未納於基金價格之中,當基金管理能力被精明的投資人 所察覺時,管理能力會反映於基金流量之中,因此基金流量可作為基金績效預測指標-當基金 淨流入量大時,未來基金績效會有較佳的表現。Gruber 使用 227 檔股票基金進行的實證發現, 新進基金現金流量之風險調整後報酬高於全部現金流量高之風險調整後報酬。Zheng (1999) 檢 驗基金投資者是否具有預測基金績效之能力,指出投資者並非只是藉由觀察總體經濟現象而決 定某種投資策略,基金特有的資訊亦是其投資決策之訊息來源,此特有資訊為基金流量訊息, 若投資人可觀察過去基金流量以獲取超額報酬,則基金流量便具有訊息效果 (information effect)。 以股票型共同基金而言,獲得更多淨流入量之基金,其未來會有較佳的績效表現,特別是小型 共同基金,此效果更加顯著。Gruber (1996) 與 Zheng (1999) 均認為投資者可藉由過去的流量訊 息,獲取超額報酬,Zheng 將此現象稱為「聰明錢效果 (smart money effect)」。Bilson et al. (2005) 研究澳洲基金績效持續性,他們指出當基金經理人具有卓越的基金操作 能力與資訊時,則過去與未來的基金績效是相關的,若此時基金投資者可以觀察到基金績效持 續的現象時,投資者便會增加基金流量在過去的贏家基金,或者減少投資在輸家基金以規避損 失。池祥萱等 (民 95) 研究指出,台灣共同基金確實存在聰明錢效果。在短期情況下,共同基 金具備基金績效持續性現象,因此基金投資者可依據過去基金績效作為未來基金投資決策的參 考以賺取更高的異常報酬。Sapp and Tiwari (2004) 檢驗聰明錢效果,指出基金投資並不存在聰 明錢效果,他們認為投資者只是單純地依據過去基金績效選擇基金,並無選擇基金的能力。

Ippolito (1992) 研究開放型基金,他發現基金流量與基金績效呈現正向關係,並指出基金投 資者會依據績效好壞而決定其未來的投資方向。Goetzmann and Peles (1997) 指出,由於共同基 金投資者過度樂觀因而導致認知失調的現象,因此基金投資者較不願意贖回績效表現不佳的基 金。另外,Ding et al. (2009) 指出,由於組合型基金已多樣化,因此基金規模對績效之影響相對 較不明顯,但仍可發現資產規模與超額報酬呈現負向關係。

2.4 基金費用相關文獻

探討基金費用與基金績效關係之相關文獻中,Ferris and Yan (2009) 發現公共基金家族 (public fund families) 之基金管理相較於私有基金家族 (private fund families) 會收取較高費用, 且其績效顯著較低,因此公共基金家族管理公司與基金股東之間的代理衝突相對較嚴重。Toledo and Marco (2009) 亦發現基金績效與基金費用呈現反向關係。Greene et al. (2007) 研究美國共同 基金每日基金流量與贖回機制關係時發現,收取贖回費用將帶來較高的風險調整後報酬,若基 金管理公司已收取行銷費用則傾向不再收取贖回費用,亦即行銷費用與贖回費用是基金整體行 銷策略之一環,低行銷費用配合高贖回費用,可以減少基金交易波動度,對長期持有基金之投 資人有利,因此能有效地留住基金投資者。此文作者發現收取贖回費用之基金並不見得有較差 的報酬,這些基金的總體費用也不會比不收贖回費用之基金高,同時國內成長型與國際權益基 金之贖回費用與風險調整後報酬皆呈正向關係。

3.

假說與資料

3.1 資料說明

本研究所使用共同基金資料包括基金統編、基金規模、基金規模市場占有率、單位淨值、 受益權單位數、自然人受益人數、法人受益人數、總受益人數、本月申購總金額、本月買回總 金額,上述資料取自於中華民國證券投資信託暨顧問商業同業公會。基金月報酬率及標準差取 自證券投資信託暨顧問商業同業公會委託台灣大學財務金融系邱顯比教授及李存修教授製作之 基金績效評比表。基金之經理費、保管費、銷售費與贖回費以及台灣加權股價指數報酬率取自台灣經濟新報資料庫 (Taiwan Economic Journal; TEJ)。無風險利率則以台灣銀行一個月到未滿三 個月定期存款利率 (五百萬元 (含) 以上) 衡量。資料期間自 2006 年 1 月至 2009 年 12 月,共 4 年。 台灣組合型基金資料於 2006 年 1 月起區分成國內組合與跨國組合型,故本文以此為研究起 始時點,同時由於國內組合型基金樣本觀察值極少,故予以刪除,僅保留跨國投資之組合型基 金。本研究樣本所使用各類型基金及其於 2009 年 12 月之數量與整體規模如表 1,以基金之平均 規模而言,股票型一般共同基金之規模大約為組合型之二倍;債券型基金中,一般共同基金稍 大於組合型基金;至於平衡型基金,組合型基金規模反而大於一般共同基金規模。

3.2 研究假說

組合型基金是以其他基金為投資標的之共同基金,由於個別基金皆有專業經理人進行投資 操作,因此組合型基金形如多位基金經理人專業分工而形成的多角化投資組合。呂美瑩 (民 92) 指出組合型基金的平均標準差低於一般共同基金,顯示組合型基金具有強化投資組合進而分散 風險的效果。另一方面投資理論指出,系統風險並無法經由適當配置投資組合而予以消除,若 投資組合配適良好,僅需數十個資產即可消除非系統風險,因此組合型基金是否真能進一步降 低基金之風險,為本文第一個探討重點。基於組合型基金為基金中的基金,具有進一步分散投 資的效果,因此本文認為組合型基金風險會較一般共同基金小,因此本文提出第一個假說如下: 假說 1:組合型基金風險小於一般共同基金風險。 在前述組合型基金風險可能較低之條件下,基於風險與預期報酬率存在正向關係之理論, 預期一般共同基金之績效會優於組合型基金。然而,另一方面,由於組合型基金是集合多位基 金經理人專業分工而形成之投資組合,理論上,較多基金經理人集思廣益之擇股與擇時能力之 專業表現應會優於單槍匹馬獨自奮戰之基金績效,組合型基金績效是否如風險與報酬之抵換關 係所預期之低風險伴隨低報酬?抑或是凸顯基金經理人專業分工之管理績效?有待實證進一步 表 1 基金類型與基金數量 基金類型 基金類型 基金數量 基金規模 (億元) 平均規模 (億元) 一般共同基金 股票型 131 3,503 26.74 債券型 13 378 29.05 平衡型 17 207 12.18 組合型 股票型 13 181 13.92 債券型 18 478 26.58 平衡型 26 445 17.10 資料來源:中華民國證券投資信託暨顧問商業同業公會 (2009 年 12 月)。驗證,本文提出下列二個互斥之假說:

假說 2-1:基於風險與報酬之抵換關係,組合型基金績效劣於一般共同基金績效。

假說 2-2:組合型基金具有較多位經理人專業分工之管理效益,其基金績效優於一般共同基金績 效。

現有的部份研究認為基金規模與基金績效之間存在負相關。Volkman and Wohar (1995) 研究 發現,規模較大的基金因擁有較多的資金,容易引起流動性限制,使其不易掌握投資的最佳時 機,產生規模不經濟現象。Grinblatt and Titman (1989) 也指出基金規模與基金績效呈現負相關。 Chen et al. (2004) 發現基金績效與基金規模呈現負相關,而且對投資在中小型股的基金影響更是 顯著,他們指出流動性限制是造成基金規模侵蝕基金績效的主因。另一方面,通常資產規模較 大的基金,可運用的資金較充裕,資金投資效能較具規模經濟效果,且資金愈龐大愈易影響投 資組合標的資產價格,因此投資績效愈能顯現。根據 Kaushik and Barnhart (2009) 研究,持有 10 至 30 支個股數的基金,其集中度與績效存在正相關,規模愈大其績效表現愈佳。根據以上論述, 本文提出下列兩個互斥假說: 假說 3-1:基於流動性限制,組合型基金規模對績效具負向影響效果。 假說 3-2:基於規模經濟,組合型基金規模對績效具正向影響效果。 Gruber (1996) 指出基金價格並未對基金管理能力訂價,當基金管理能力被精明的投資人察 覺時,管理能力會顯現於基金流量之中,基金流量因此可作為基金績效預測指標,當基金淨流 入量較大時,未來基金績效亦會有較佳的表現,此現象在文獻上稱之為聰明錢效果。Zheng (1999) 檢驗基金投資者是否具有預測基金績效的能力時,指出投資者並非只是藉由觀察總體經濟現象 而決定某種投資策略,基金特有的資訊亦是其投資決策之訊息來源,此特有資訊為基金流量訊 息,若投資人可觀察過去的基金流量以獲取超額報酬,則基金流量具有訊息效果。Zheng 發現想 要藉由觀察前期基金流量作為投資策略是無法獲利的,但前期基金流量增加的基金其報酬確實 較流量減少之基金大。另一方面,Jegadeesh and Titman (1993, 2001) 發現股票具有強者恆強、弱 者恆弱的動能現象;Carhart (1997) 發現共同基金績效之持續性可能與動能因子有關;Sapp and Tiwari (2004) 指出基金投資者聰明錢效果不存在,投資者只是單純的依據過去基金績效選擇基 金,並無選擇基金的能力。本文同時以基金過去報酬率及過去基金流量為基礎建構投資策略, 探討依過去基金績效及流量作為投資決策是否可獲得超額報酬?並探討一般共同基金與組合型 基金之差異。 假說 4-1:過去績效較佳之組合型基金,未來基金績效亦較佳。 假說 4-2:資金淨流入量較高之組合型基金,未來基金績效較佳。 組合型基金結合多位基金經理之資訊蒐集與處理之效益,當組合型基金績效表現較佳時, 經理人會持續採用此種投資方式,繼續保持該效益之優勢,加上市場投資人對績效佳的基金需

求性亦較高,持續的資金流入,不僅使經理人可運用資金更具彈性,同時也激勵基金經理人努 力創造更佳的績效。根據上述推論,本文提出假說 5-1 及 5-2 如下:

假說 5-1:組合型基金具有績效持續性,亦即先前績效較佳之組合型基金,其未來亦具有較佳之 績效。

假說 5-2:組合型基金正向績效持續性高於一般共同基金正向績效持續性。

Ferris and Yan (2009) 研究共同基金時發現基金費用和基金規模之間呈現反向關係,亦即規 模經濟 (economies of scale) 效果。Toledo and Marco (2009) 研究西班牙共同基金時指出,資產 成長與基金費用呈現反向關係,亦即基金規模越大或資產成長較快速的基金,具有規模經濟效 果,可為投資者帶來費用節省之利益。由於組合型基金之規模與一般共同基金相異,同時組合 型基金之投資標的為一般基金,兩者在費用的收取上有本質上的差異,因此本文探討組合型基 金與一般共同基金費用規模經濟現象之差異,提出假說 6-1 及 6-2 如下: 假說 6-1:規模愈大之組合型基金,其基金費用率愈低。 假說 6-2:組合型基金規模對費用率之影響程度小於一般共同基金規模對費用率之影響程度。

3.3 變數說明

(1) 風險衡量 本文以總風險-標準差 (σ) 及系統風險 (β) 二個指標衡量基金風險。基金總風險以基金報酬 率之標準差衡量之,標準差愈大,代表基金報酬率之波動程度愈大。本文以過去 12 個月報酬率 計算月報酬標準差,計算公式如下: 𝜎𝜎 = �∑𝑛𝑛𝑖𝑖=1(𝑅𝑅𝑖𝑖−𝑅𝑅�)2 𝑛𝑛−1 (1) σ:月標準差 𝑅𝑅𝑖𝑖:第 i 個月之月報酬率 𝑅𝑅�:月報酬率之平均值 其次,本文以 Carhart (1997) 四因子模型之估計係數 β 衡量基金之系統風險,Carhart (1997) 四 因子模型詳細說明請參見下文「績效衡量」部份之方程式(2)。 (2) 績效衡量 本文採用月報酬率資料,以 Carhart (1997) 四因子模型求算α係數 (Alpha) 以衡量基金績效。 其中基金月報酬率之計算方式為:當月最後一個交易日基金淨值減去前月最後一個交易日之淨 值,再除以前月最後一個交易日之淨值。Carhart 四因子調整之基金績效,參考 Carhart (1997) 建 立之市場風險溢酬 (RMRF)、規模風險溢酬 (SMB)、淨值市值風險溢酬 (HML) 及動能因子 (UMD)。RMRF 為市場報酬率減無風險報酬率;SMB 及 HML 的建構方式參照 Carhart (1997) 及池祥萱等 (民 96) 以當年六月底市值及前一年底淨值市值比為準,將當年七月至隔年六月之公 司進行分組。市值以 50%為界,分為大規模與小規模;淨值市值比以 30%及 70%為界,將公司 分為低、中、高淨值市值比三組。SMB 為小規模組合平均報酬率減大規模組合平均報酬率;HML 為高淨值市值比組合平均報酬率減低淨值市值比組合之平均報酬率。至於 UMD 之計算方式,在 排除上市未滿一年之公司後,每個月依每家公司前二個月至前十二個月之平均報酬率分組,平 均報酬率最低的 30%為輸家組合,最高的 30%為贏家組合。UMD 為每個月贏家組合與輸家組合 平均報酬率之差額。以下式估計之𝛼𝛼即為 Carhart 四因子調整之基金績效: 𝑅𝑅𝑖𝑖,𝑡𝑡− 𝑅𝑅𝑓𝑓,𝑡𝑡 = 𝛼𝛼𝑖𝑖+ 𝛽𝛽𝑖𝑖∗ 𝑅𝑅𝑅𝑅𝑅𝑅𝐹𝐹𝑡𝑡+ 𝑠𝑠𝑖𝑖∗ 𝑆𝑆𝑅𝑅𝐵𝐵𝑡𝑡+ ℎ𝑖𝑖∗ 𝐻𝐻𝑅𝑅𝐿𝐿𝑡𝑡 +𝑝𝑝𝑖𝑖∗ 𝑈𝑈𝑅𝑅𝐷𝐷𝑡𝑡+ 𝜀𝜀𝑖𝑖,𝑡𝑡 (2) 𝑅𝑅𝑖𝑖,𝑡𝑡:基金之月報酬率 𝑅𝑅𝑓𝑓,𝑡𝑡:無風險報酬率 (3) 共同基金績效持續性 為驗證基金績效持續性,本文將𝐴𝐴𝐴𝐴𝑝𝑝ℎ𝑎𝑎𝑖𝑖,𝑡𝑡−1區分成𝑃𝑃𝑃𝑃𝑠𝑠𝛼𝛼𝑖𝑖,𝑡𝑡−1與𝑁𝑁𝑁𝑁𝑁𝑁𝛼𝛼𝑖𝑖,𝑡𝑡−1,其中𝑃𝑃𝑃𝑃𝑠𝑠𝛼𝛼𝑖𝑖,𝑡𝑡−1為 max (𝐴𝐴𝐴𝐴𝑝𝑝ℎ𝑎𝑎𝑖𝑖,𝑡𝑡−1,0),𝑁𝑁𝑁𝑁𝑁𝑁𝛼𝛼𝑖𝑖,𝑡𝑡−1為 min (𝐴𝐴𝐴𝐴𝑝𝑝ℎ𝑎𝑎𝑖𝑖,𝑡𝑡−1,0),用以區分正負報酬之持續性效果。將𝐴𝐴𝐴𝐴𝑝𝑝ℎ𝑎𝑎𝑖𝑖,𝑡𝑡對 𝑃𝑃𝑃𝑃𝑠𝑠𝛼𝛼𝑖𝑖,𝑡𝑡−1與𝑁𝑁𝑁𝑁𝑁𝑁𝛼𝛼𝑖𝑖,𝑡𝑡−1進行迴歸估計,如式 (3): 𝐴𝐴𝐴𝐴𝑝𝑝ℎ𝑎𝑎𝑖𝑖,𝑡𝑡= 𝑎𝑎𝑖𝑖+ 𝑏𝑏𝑖𝑖𝑃𝑃𝑃𝑃𝑠𝑠𝛼𝛼𝑖𝑖,𝑡𝑡−1+ 𝑐𝑐𝑖𝑖𝑁𝑁𝑁𝑁𝑁𝑁𝛼𝛼𝑖𝑖,𝑡𝑡−1+ 𝜀𝜀𝑖𝑖,𝑡𝑡 (3) 當𝑃𝑃𝑃𝑃𝑠𝑠𝛼𝛼𝑖𝑖,𝑡𝑡−1係數 𝑏𝑏𝑖𝑖 顯著為正時,表示基金前期具有良好的績效表現,於本期也將有良好的表現。 當𝑁𝑁𝑁𝑁𝑁𝑁𝛼𝛼𝑖𝑖,𝑡𝑡−1係數 𝑐𝑐𝑖𝑖 顯著為正時,表示基金績效於前期有較差的績效表現,於本期也將表現較 差。 (4) 基金淨流量 (S_Netflow) 基金流入量及基金流出量分別以共同基金新申購金額及贖回金額衡量,基金淨流入量為基 金流入量減基金流出量。考量基金規模對於基金流量的影響,本文將基金淨流入量除以基金規 模得到標準化之基金淨流量。 (5) 基金費用 (SExp) 投資基金所需負擔之基金費用包括 (A) 基金經理費:基金經理費或稱管理費。國內股票型 基金之經理費每年約 1.5%;債券型基金每年約 0.4%;平衡型基金則為 0.8%至 1.2%左右。(B) 基 金保管費:基金保管費為支付給保管機構之費用。保管費率介於 0.1%~0.3%之間。(C) 基金手續 費:投資者在申購共同基金時依申購金額支付一定比例之申購手續費。手續費收取時點,可分 為先收與後收兩種型式。有些基金公司為了鼓勵投資者大額申購,會給予客戶手續費減免之優 惠。(D) 基金其他費率:基金資產運作時所產生的費用,如:行銷費用、會計師費用、律師費用

以及召開受益人大會等非經常性費用。 本文依不同的基金費用定義二種基金費用指標:SExp1:基金經理費率+基金保管費率+基金 其他費率。SExp2:基金經理費率+基金保管費率+基金其他費率+基金手續費。 (6) 基金規模 (lnSize) 先前研究指出,基金規模與基金績效之間呈現負相關最主要乃是源自於流動性假說,認為 規模較大的基金由於不具備小規模基金投資靈活的競爭優勢,因而導致基金績效變差 (Chen et al., 2004; Grinblatt and Titman, 1989; Volkman and Wohar, 1995)。本文以基金每月淨資產之自然對 數值衡量基金規模。

(7) 資產成長率 (G)

資產成長率依據 Sirri and Tufano (1998) 定義,由新申購資金所造成之成長率衡量。如下式: 𝐺𝐺𝑖𝑖,𝑡𝑡=𝑁𝑁𝑁𝑁𝑖𝑖,𝑡𝑡−𝑁𝑁𝑁𝑁𝑁𝑁𝑁𝑁𝑖𝑖,𝑡𝑡−1𝑖𝑖,𝑡𝑡−1(1+𝑅𝑅𝑖𝑖,𝑡𝑡) (4) 𝐺𝐺𝑖𝑖,𝑡𝑡:基金i 在 t 期之資產成長率 𝑁𝑁𝐴𝐴𝑖𝑖,𝑡𝑡:基金i 在 t 期之淨資產 (8) 其他虛擬變數 FOF 為組合型基金虛擬變數,若基金屬於組合型基金,則 FOF 設為 1;若為一般共同基金, 則 FOF 設為 0。𝐷𝐷_𝑆𝑆𝑆𝑆𝑃𝑃𝑐𝑐𝑆𝑆為股票型基金虛擬變數,若基金為股票型,則𝐷𝐷_𝑆𝑆𝑆𝑆𝑃𝑃𝑐𝑐𝑆𝑆為 1;其它則為 0。 𝐷𝐷_𝐵𝐵𝑃𝑃𝐵𝐵𝐵𝐵為債券型基金虛擬變數,若基金為債券型,則𝐷𝐷_𝐵𝐵𝑃𝑃𝐵𝐵𝐵𝐵為 1;其它則為 0。

4.

實證結果

4.1 樣本基金敘述性統計

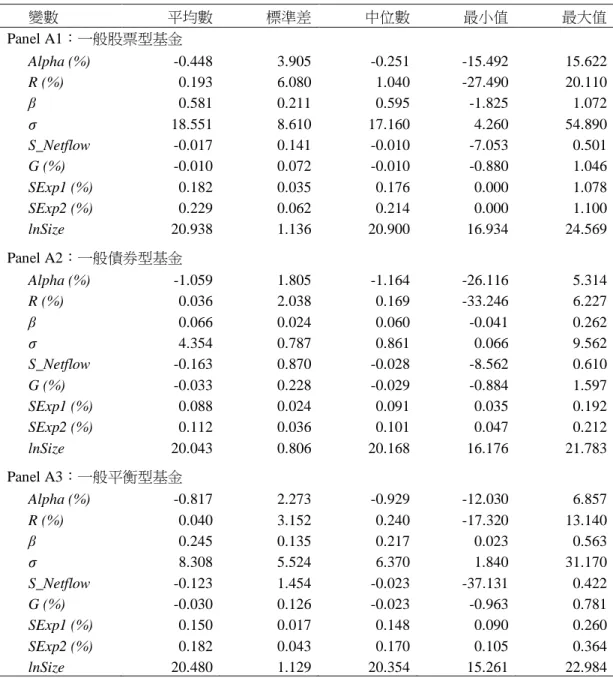

表 2 之 Panel A 與 Panel B 為一般共同基金與組合型基金之敘述性統計,其中又分為股票型、 債券型及平衡型基金,表中列出了本研究重要變數之敍述統計量包括平均數、標準差、中位數 以及最大值與最小值。表 2 之 Panel A 顯示,在一般共同基金中,Carhart 四因子調整之基金績效 指標 Alpha 及基金月報酬率R與風險指標 β 及σ皆是股票型最大,債券型最小;Panel B 顯示,在 組合型基金中不論是以 β 或σ衡量風險,皆以股票型最高,債券型最低。股票型基金之比較上, 一般共同基金風險大於組合型基金,同時一般型亦有較高的報酬;債券型基金亦以一般型的風 險較大,同時一般型亦有較高的報酬;至於平衡型基金,一般型與組合型風險與報酬差異皆不大。 本文資料期間橫跨了金融風暴,部分知名金融機構倒閉、投資資產大幅縮水以及基金贖回 與停扣的狀況嚴重,因此基金流量皆為淨流出,基金資產除了組合型債券基金之外亦皆呈現負 成長的趨勢。表 2 基金敘述性統計 基金績效指標 Alpha 為 Carhart 四因子模型風險調整後之報酬率。基金月報酬率 R 之計算方法為當月最後 一個交易日基金淨值減去前月最後一個交易日之淨值,再除以前月最後一個交易日之淨值。β 為基金之系 統風險。S_Netflow 為標準化之基金淨流量。G 為資產成長率,由新申購資金所造成之成長率衡量。lnSize 衡量基金規模,為基金每月淨資產之自然對數值。SExp1:基金經理費率+基金保管費率+基金其他費率。 SExp2:基金經理費率+基金保管費率+基金其他費率+基金手續費。 變數 平均數 標準差 中位數 最小值 最大值 Panel A1:一般股票型基金 Alpha (%) -0.448 3.905 -0.251 -15.492 15.622 R (%) 0.193 6.080 1.040 -27.490 20.110 β 0.581 0.211 0.595 -1.825 1.072 𝜎𝜎 18.551 8.610 17.160 4.260 54.890 S_Netflow -0.017 0.141 -0.010 -7.053 0.501 G (%) -0.010 0.072 -0.010 -0.880 1.046 SExp1 (%) 0.182 0.035 0.176 0.000 1.078 SExp2 (%) 0.229 0.062 0.214 0.000 1.100 lnSize 20.938 1.136 20.900 16.934 24.569 Panel A2:一般債券型基金 Alpha (%) -1.059 1.805 -1.164 -26.116 5.314 R (%) 0.036 2.038 0.169 -33.246 6.227 β 0.066 0.024 0.060 -0.041 0.262 𝜎𝜎 4.354 0.787 0.861 0.066 9.562 S_Netflow -0.163 0.870 -0.028 -8.562 0.610 G (%) -0.033 0.228 -0.029 -0.884 1.597 SExp1 (%) 0.088 0.024 0.091 0.035 0.192 SExp2 (%) 0.112 0.036 0.101 0.047 0.212 lnSize 20.043 0.806 20.168 16.176 21.783 Panel A3:一般平衡型基金 Alpha (%) -0.817 2.273 -0.929 -12.030 6.857 R (%) 0.040 3.152 0.240 -17.320 13.140 β 0.245 0.135 0.217 0.023 0.563 𝜎𝜎 8.308 5.524 6.370 1.840 31.170 S_Netflow -0.123 1.454 -0.023 -37.131 0.422 G (%) -0.030 0.126 -0.023 -0.963 0.781 SExp1 (%) 0.150 0.017 0.148 0.090 0.260 SExp2 (%) 0.182 0.043 0.170 0.105 0.364 lnSize 20.480 1.129 20.354 15.261 22.984

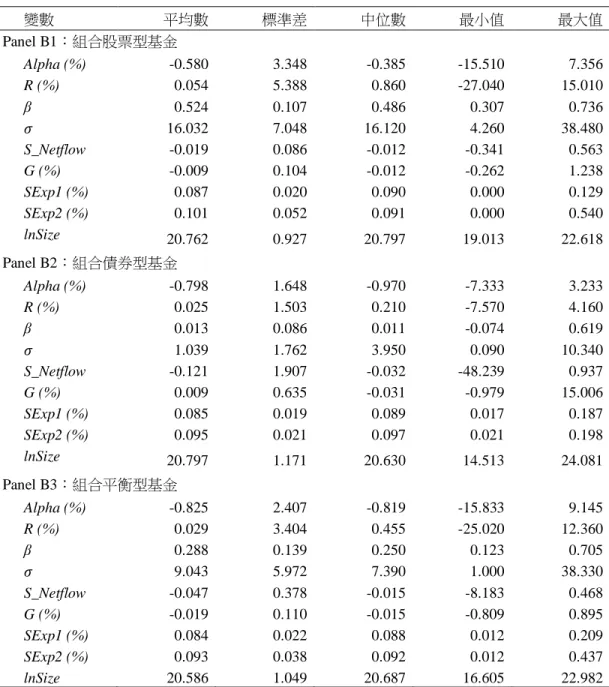

表 2 基金敘述性統計 (續) 變數 平均數 標準差 中位數 最小值 最大值 Panel B1:組合股票型基金 Alpha (%) -0.580 3.348 -0.385 -15.510 7.356 R (%) 0.054 5.388 0.860 -27.040 15.010 β 0.524 0.107 0.486 0.307 0.736 𝜎𝜎 16.032 7.048 16.120 4.260 38.480 S_Netflow -0.019 0.086 -0.012 -0.341 0.563 G (%) -0.009 0.104 -0.012 -0.262 1.238 SExp1 (%) 0.087 0.020 0.090 0.000 0.129 SExp2 (%) 0.101 0.052 0.091 0.000 0.540 lnSize 20.762 0.927 20.797 19.013 22.618 Panel B2:組合債券型基金 Alpha (%) -0.798 1.648 -0.970 -7.333 3.233 R (%) 0.025 1.503 0.210 -7.570 4.160 β 0.013 0.086 0.011 -0.074 0.619 𝜎𝜎 1.039 1.762 3.950 0.090 10.340 S_Netflow -0.121 1.907 -0.032 -48.239 0.937 G (%) 0.009 0.635 -0.031 -0.979 15.006 SExp1 (%) 0.085 0.019 0.089 0.017 0.187 SExp2 (%) 0.095 0.021 0.097 0.021 0.198 lnSize 20.797 1.171 20.630 14.513 24.081 Panel B3:組合平衡型基金 Alpha (%) -0.825 2.407 -0.819 -15.833 9.145 R (%) 0.029 3.404 0.455 -25.020 12.360 β 0.288 0.139 0.250 0.123 0.705 𝜎𝜎 9.043 5.972 7.390 1.000 38.330 S_Netflow -0.047 0.378 -0.015 -8.183 0.468 G (%) -0.019 0.110 -0.015 -0.809 0.895 SExp1 (%) 0.084 0.022 0.088 0.012 0.209 SExp2 (%) 0.093 0.038 0.092 0.012 0.437 lnSize 20.586 1.049 20.687 16.605 22.982 組合型基金存在雙重收費的問題,投資於組合型基金之投資者除了必須負擔基金經理費之 外,在組合型基金中內含的基金,亦需要扣除額外的基金費用,因此組合型基金的購入成本勢 必要低於投資者購買一般共同基金之成本,才能吸引投資者申購此基金,一旦費用收取太高, 投資者購買意願也將隨之降低。由基金費用 (SExp1 及 SExp2) 可看出組合型基金的費用收取相 對低於一般共同基金。

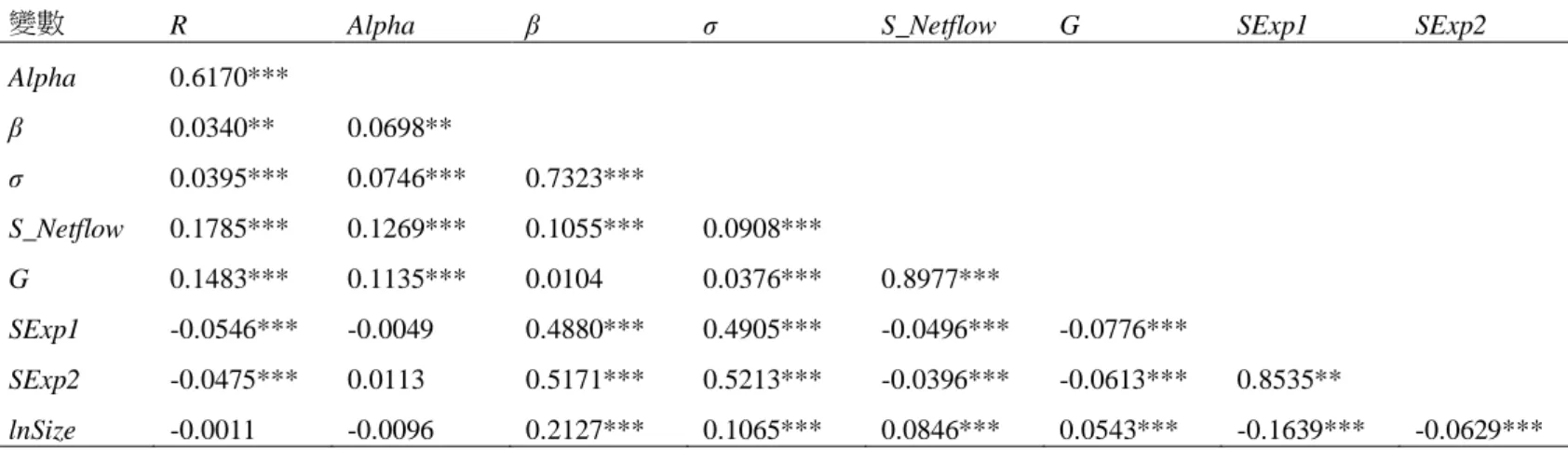

由表 3 主要變數之相關係數可知,基金淨流量與報酬呈現正向關係,顯示投資者在投資基 金時會以基金績效作為依據。由於基金費用會侵蝕投資報酬,因此基金費用與基金績效兩者呈 現顯著的負向關係。此外本研究之相關係數表顯示基金淨流量與基金費用呈現顯著的負向關係, 呼應前述,當基金費用收取愈高,則投資者的購買意願將隨之降低。

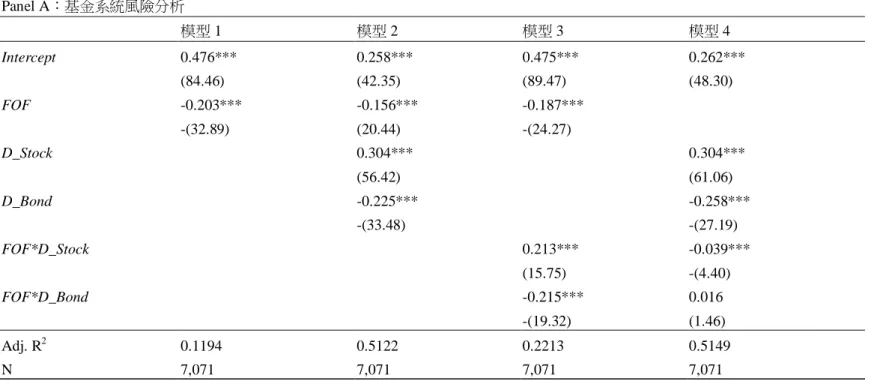

4.2 基金風險分析

為了探討組合型基金風險分散效果是否優於一般共同基金,本文建立以基金風險為應變數 之迴歸模型如下: 𝑅𝑅𝑅𝑅𝑠𝑠𝑆𝑆𝑖𝑖= 𝛼𝛼 + 𝛽𝛽1𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖+ 𝛽𝛽2𝐷𝐷_𝑆𝑆𝑆𝑆𝑃𝑃𝑐𝑐𝑆𝑆𝑖𝑖+ 𝛽𝛽3𝐷𝐷_𝐵𝐵𝑃𝑃𝐵𝐵𝐵𝐵𝑖𝑖 +𝛽𝛽4𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖∗ 𝐷𝐷_𝑆𝑆𝑆𝑆𝑃𝑃𝑐𝑐𝑆𝑆𝑖𝑖+ 𝛽𝛽5𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖∗ 𝐷𝐷_𝐵𝐵𝑃𝑃𝐵𝐵𝐵𝐵𝑖𝑖+ 𝜀𝜀𝑖𝑖 (5) 迴歸式 (5) 中,應變數為基金風險,分別以基金系統風險β 及總風險 (年化報酬率標準差) 衡量 之。在自變數方面,除了以 FOF 驗證組合型基金風險分散效果是否優於一般共同基金之外,由 於股票與債券之風險具有本質上之差異,故本研究亦加入股票型基金與債券型基金之虛擬變數 𝐷𝐷_𝑆𝑆𝑆𝑆𝑃𝑃𝑐𝑐𝑆𝑆與𝐷𝐷_𝐵𝐵𝑃𝑃𝐵𝐵𝐵𝐵,檢驗股票型、平衡型與債券型基金風險之相對大小。本文以追蹤資料迴歸模式 (panel regression) 估計迴歸式 (5),結果呈現於表 4,其中 Panel A 以系統風險衡量基金風險,Panel B 以總風險衡量基金風險,二者皆估計四條不同自變數的方程 式,估計結果顯示,不論以系統風險或總風險代表基金風險程度,兩者之估計結果相似。 表 4 Panel A 之模型 1 顯示,組合型基金 FOF 對應之估計係數為-0.203,符合本文假說 1: 組合型基金風險小於一般共同基金之預期,Panel B 模型 1 之估計係數為-7.22,此結果與呂美瑩 (民 92) 研究指出組合型基金的平均標準差低於一般共同基金之結論一致。模型 2 中加入了股票 型與債券型基金之虛擬變數後,不論以系統風險或總風險衡量基金風險,股票型基金風險皆高 於其他基金,而債券型基金則較為穩健保守,風險較低。

模型 3 考慮了組合型基金 FOF 與股票型 D_Stock 以及債券型 D_Bond 之交乘項。

FOF*D_Stock 係數為顯著正號,一方面顯示股票組合型基金增加整體組合型基金之風險,另一

方面經由改寫將 FOF 與 FOF*D_Stock 二變數整合成𝐹𝐹𝐹𝐹𝐹𝐹(𝛽𝛽1+ 𝛽𝛽4∗ 𝐷𝐷_𝑆𝑆𝑆𝑆𝑃𝑃𝑐𝑐𝑆𝑆),以 Panel A 為例,

在股票型之條件下 (即 D_Stock=1),FOF 所對應之估計係數為 𝛽𝛽1+ 𝛽𝛽4= −0.026,本文以

Darlington (1990) 方法檢定此係數,無法拒絶係數為零之虛無假設,顯示股票組合型與股票型一 般共同基金之風險無顯著差異。同理,由 FOF 與 FOF*D_Bond 之估計係數觀察,由於二係數皆

為負值,其和𝛽𝛽1+ 𝛽𝛽5= −0.402,檢定結果為顯著異於零,故在債券型之條件下 (D_Bond=1),

組合型基金之風險會小於一般共同基金。

在模型 4 之估計中,不論是 Panel A 或 B,D_Stock 估計係數皆為顯著正號,FOF 與 D_Stock 的交乘項皆顯著為負號,顯示股票組合型基金降低股票型基金之風險。此外,不論是 Panel A 或

表 3 主要變數之相關係數

基金績效指標 Alpha 為 Carhart 四因子模型風險調整後之報酬率。基金月報酬率 R 之計算方法為當月最後一個交易日基金淨值減去前月最後一個 交易日之淨值,再除以前月最後一個交易日之淨值。β 為基金之系統風險。S_Netflow 為標準化之基金淨流量。G 為資產成長率,由新申購資金 所造成之成長率衡量。lnSize 衡量基金規模,為基金每月淨資產之自然對數值。SExp1:基金經理費率+基金保管費率+基金其他費率。SExp2: 基金經理費率+基金保管費率+基金其他費率+基金手續費。*、**及***分別表示在 10%,5%及 1%之顯著水準下具顯著性。

變數 R Alpha β σ S_Netflow G SExp1 SExp2 Alpha 0.6170*** β 0.0340** 0.0698** σ 0.0395*** 0.0746*** 0.7323*** S_Netflow 0.1785*** 0.1269*** 0.1055*** 0.0908*** G 0.1483*** 0.1135*** 0.0104 0.0376*** 0.8977*** SExp1 -0.0546*** -0.0049 0.4880*** 0.4905*** -0.0496*** -0.0776*** SExp2 -0.0475*** 0.0113 0.5171*** 0.5213*** -0.0396*** -0.0613*** 0.8535** lnSize -0.0011 -0.0096 0.2127*** 0.1065*** 0.0846*** 0.0543*** -0.1639*** -0.0629*** 組合型基 金是否 優於一 般共同 基金? 風險與 報酬及 基金特 性之探 討 377

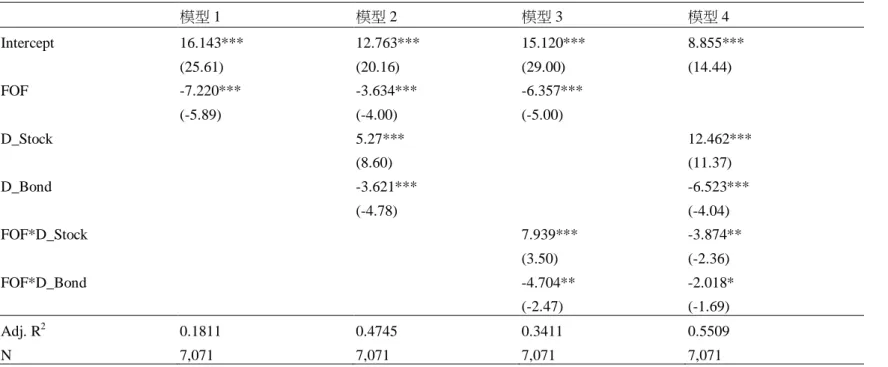

表 4 基金風險迴歸分析

本研究檢定組合型基金風險分散效果是否優於一般共同基金,迴歸式為:𝑅𝑅𝑅𝑅𝑠𝑠𝑆𝑆𝑖𝑖= 𝛼𝛼 + 𝛽𝛽1𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖+ 𝛽𝛽2𝐷𝐷_𝑆𝑆𝑆𝑆𝑃𝑃𝑐𝑐𝑆𝑆𝑖𝑖+ 𝛽𝛽3𝐷𝐷_𝐵𝐵𝑃𝑃𝐵𝐵𝐵𝐵𝑖𝑖+ 𝛽𝛽4𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖∗ 𝐷𝐷_𝑆𝑆𝑆𝑆𝑃𝑃𝑐𝑐𝑆𝑆𝑖𝑖+ 𝛽𝛽5𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖∗ 𝐷𝐷_𝐵𝐵𝑃𝑃𝐵𝐵𝐵𝐵𝑖𝑖+ 𝜀𝜀𝑖𝑖。其中Riski為基金風險,基金風險分別以β及σ衡量,估計結果分別列於Panel A及Panel B;虛擬變數𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖若為1代表基金為 組合型基金,.若為0則代表基金為一般共同基金;𝐷𝐷_𝑆𝑆𝑆𝑆𝑃𝑃𝑐𝑐𝑆𝑆𝑖𝑖若為1代表基金為股票型,其它為0;𝐷𝐷_𝐵𝐵𝑃𝑃𝐵𝐵𝐵𝐵𝑖𝑖若為1代表基金為債券型;當𝐷𝐷_𝑆𝑆𝑆𝑆𝑃𝑃𝑐𝑐𝑆𝑆𝑖𝑖與 𝐷𝐷_𝐵𝐵𝑃𝑃𝐵𝐵𝐵𝐵𝑖𝑖均為0時,則基金為平衡型;𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖∗ 𝐷𝐷_𝑆𝑆𝑆𝑆𝑃𝑃𝑐𝑐𝑆𝑆𝑖𝑖為組合型基金與股票型基金的交乘項;𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖∗ 𝐷𝐷_𝐵𝐵𝑃𝑃𝐵𝐵𝐵𝐵𝑖𝑖為組合型基金與債券型基金的交乘項。 *、**及***分別表示在10%,5%及1%之顯著水準下具顯著性。 Panel A:基金系統風險分析 模型 1 模型 2 模型 3 模型 4 Intercept 0.476*** 0.258*** 0.475*** 0.262*** (84.46) (42.35) (89.47) (48.30) FOF -0.203*** -0.156*** -0.187*** -(32.89) (20.44) -(24.27) D_Stock 0.304*** 0.304*** (56.42) (61.06) D_Bond -0.225*** -0.258*** -(33.48) -(27.19) FOF*D_Stock 0.213*** -0.039*** (15.75) -(4.40) FOF*D_Bond -0.215*** 0.016 -(19.32) (1.46) Adj. R2 0.1194 0.5122 0.2213 0.5149 N 7,071 7,071 7,071 7,071 管 理與系 統

表 4 基金風險迴歸分析 (續) Panel B:基金總風險分析 模型 1 模型 2 模型 3 模型 4 Intercept 16.143*** 12.763*** 15.120*** 8.855*** (25.61) (20.16) (29.00) (14.44) FOF -7.220*** -3.634*** -6.357*** (-5.89) (-4.00) (-5.00) D_Stock 5.27*** 12.462*** (8.60) (11.37) D_Bond -3.621*** -6.523*** (-4.78) (-4.04) FOF*D_Stock 7.939*** -3.874** (3.50) (-2.36) FOF*D_Bond -4.704** -2.018* (-2.47) (-1.69) Adj. R2 0.1811 0.4745 0.3411 0.5509 N 7,071 7,071 7,071 7,071 組合型基 金是否 優於一 般共同 基金? 風險與 報酬及 基金特 性之探 討 379

B,D_Bond 估計係數皆為顯著負號,但 FOF 與 D_Bond 的交乘項估計係數在 Panel A 中為正向 不顯著,在 Panel B中為顯著負號;此顯示債券組合型基金並未降低整體債券型基金之系統風險, 但債券組合型基金則降低了債券型基金之總風險;由表 2 之基金敘述性統計觀察,此結果可能 是由於債券型基金系統風險不大,故以系統風險衡量風險時,無法顯現組合型基金會降低系統 風險之效果,而以包含系統風險與非系統風險的總風險衡量風險時,則顯現出債券組合型有進 一步顯著降低債券型基金風險之效果。 綜上所述,投資者可依個人風險偏好來選擇基金,若投資者本身之風險趨避程度較高,則 較適合選擇債券型組合型基金,但若為風險愛好者,則較適合選擇股票型基金。

4.3 基金績效分析

此節驗證組合型基金與一般共同基金之績效是否具有明顯的差異,本文考量影響基金績效 之因素包括:基金規模、基金流量及基金費用,同時為比較組合型與一般共同基金之差異性, 我們也納入各變數與組合型基金虛擬變數之交乘項加以探討。Volkman and Wohar (1995) 研究結果發現,由於流動性限制,大規模基金可能具有規模不經 濟現象。Grinblatt and Titman (1989) 也指出規模較大的基金會受到流動性限制而使得規模與績效 呈反向關係。Chen et al. (2004) 發現基金績效與基金規模呈現負相關,而且對投資在中小型股的 基金影響更是顯著。本文以基金每月淨資產之自然對數值衡量基金規模,進而探討基金規模與 績效之關係。此外,Zheng (1999) 指出可藉由過去基金流量的訊息來預測基金績效,在文獻上 稱此為「聰明錢效果」,本研究因此以前期基金淨流量 (𝑆𝑆_𝑁𝑁𝑁𝑁𝑆𝑆𝑁𝑁𝐴𝐴𝑃𝑃𝑁𝑁) 為自變數,藉此檢驗基金 流量與基金績效是否呈正向關係。 文獻中有關基金費用與基金績效關係之研究結果並不一致,Carhart et al. (2002) 認為由於基 金費用會侵蝕基金績效,因此兩者間呈現負向關係;Prather et al. (2004) 亦發現基金費用率與績 效呈負相關的現象。Greene et al. (2007) 則認為雖然基金經理人在收取手續費用時將產生代理問 題,但若基金經理人為了避免與投資者間的代理衝突時,則能有效的將基金費用之收取反應在 正的基金績效上,藉此達到雙贏的局面。此外,組合型基金經理人之資訊蒐集成本較低,可間 接對投資人收取較低的相關費用,因此,其費用率應較低。就投資人而言,較低費用率就宛如 基金績效之回饋,據此可知,低費用率基金應有較佳的績效表現,基金費用率可能與投資績效 呈負向關係。綜上所述,本節以追蹤資料迴歸模型探討費用因素對於基金績效之影響,迴歸式 如下式 (6): 𝐴𝐴𝐴𝐴𝑝𝑝ℎ𝑎𝑎𝑖𝑖,𝑡𝑡= 𝛼𝛼 + 𝛽𝛽1𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡−1+ 𝛽𝛽2𝐴𝐴𝐵𝐵𝑆𝑆𝑅𝑅𝑙𝑙𝑁𝑁𝑖𝑖,𝑡𝑡−1+ 𝛽𝛽3𝑆𝑆_𝑁𝑁𝑁𝑁𝑆𝑆𝑁𝑁𝐴𝐴𝑃𝑃𝑁𝑁𝑖𝑖,𝑡𝑡−1+ 𝛽𝛽4𝑆𝑆𝑆𝑆𝑆𝑆𝑝𝑝𝑖𝑖,𝑡𝑡−1 +𝛽𝛽5𝐴𝐴𝐵𝐵𝑆𝑆𝑅𝑅𝑙𝑙𝑁𝑁𝑖𝑖,𝑡𝑡−1∗ 𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡−1+ 𝛽𝛽6𝑆𝑆_𝑁𝑁𝑁𝑁𝑆𝑆𝑁𝑁𝐴𝐴𝑃𝑃𝑁𝑁𝑖𝑖,𝑡𝑡−1∗ 𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡−1 +𝛽𝛽7𝑆𝑆𝑆𝑆𝑆𝑆𝑝𝑝𝑖𝑖,𝑡𝑡−1∗ 𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡−1+ 𝜀𝜀𝑖𝑖 (6)

式中以應變數為 Carhart 四因子模型風險調整後之基金績效指標,自變數部分則以前期值衡量, 估計結果呈現於表 5。表 5 之 Panel A 與 Panel B 之差異為使用不同基金費用定義,其中 Panel A 中以 SExp2 (基金經理費率+基金保管費率+基金其他費率+基金手續費) 衡量基金費用,Panel B 則以 SExp1 (基金經理費率+基金保管費率+基金其他費率) 衡量基金費用。

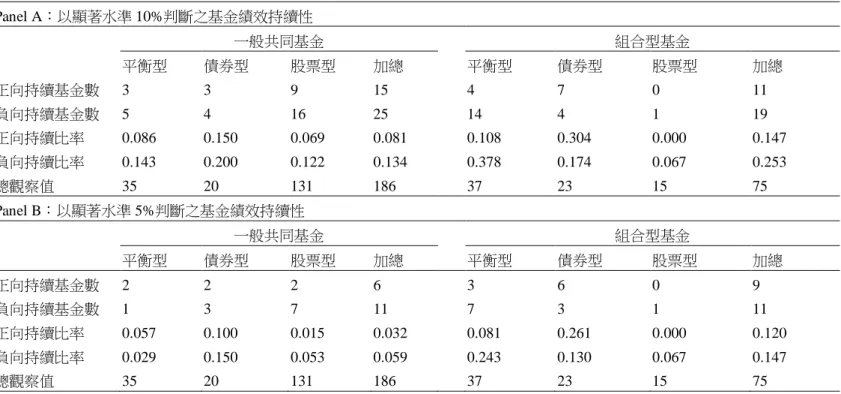

Panel A 以 SExp2 進行估計,在模型 1 未加入交乘項之估計中 FOF 估計係數為顯著負值,顯 示組合型基金績效較一般共同基金差,符合假說 2-1:組合型基金績效不如一般共同基金績效, 此實證結果符合風險與報酬抵換關係之預期,但並不支持組合型基金擁有多位經理人專業分工 管理效益之推論。基金規模估計係數亦為顯著負值,顯示基金規模愈大有愈低的報酬,與 Volkman and Wohar (1995)、Grinblatt and Titman (1989) 及 Chen et al. (2004) 有相同的研究結果。基金流 量與基金之報酬具有顯著正向關係,符合聰明錢效果,投資人能投資於未來具有較好績效的基 金之中,此估計結果如同 Gruber (1996) 指出之基金流量訊息效果,流入量較大之基金在未來會 有較佳的績效表現。基金費用則與基金績效呈負向顯著關係,與 Carhart et al. (2002) 研究結果相 同,其原因可能是基金費用侵蝕投資者的收益,因此兩者呈現負向關係;比較 Panel A 與 Panel B, 在 Panel A 中多考慮手續費用之收取時,基金費用之估計係數顯著性明顯增加。 模型 2 中加入組合型基金與基金費用之交乘項,模型 3 中加入組合型基金與基金流量之交 乘項,而模型 4 中則加入組合型基金與基金規模之交乘項,在此三個模型中交乘項之估計係數 皆不顯著,顯示基金費用與績效為負向關係、基金流量與基金績效為正向關係及基金規模與基 金績效呈負向關係,此結果並不因是否為組合型基金而有差異,亦即不論是組合型基金或一般 共同基金,大規模基金績效表現皆不如小規模基金績效;前期基金流量與基金績效呈正向關係; 基金費用率愈高時,其績效表現反而較差。模型 5 納入全部的自變數,估計結果與前四個模型 一致。 4.4 基金績效持續性 投資者除了關注基金績效大小之外,基金績效是否具有持續性亦是投資決策之重要考量, 故本文在此探討組合型與一般共同基金績效持續性。為探討此議題,本文將前期 𝐴𝐴𝐴𝐴𝑝𝑝ℎ𝑎𝑎𝑖𝑖,𝑡𝑡−1區分 為𝑃𝑃𝑃𝑃𝑠𝑠𝛼𝛼𝑖𝑖,𝑡𝑡−1與𝑁𝑁𝑁𝑁𝑁𝑁𝛼𝛼𝑖𝑖,𝑡𝑡−1,估計 (3) 式。將個別基金分別進行時間序列估計,一般共同基金之總 樣本數為 186,組合型基金樣本數為 75,表 6 為基金績效持續性分析,呈現一般共同基金及組 合型基金正向及負向持續之比率,Panel A 採用 10%顯著水準檢定基金績效持續性,Panel B 則採 用 5%顯著水準。 Panel A 顯示組合型基金正向持續比率 0.147 大於一般共同基金的 0.081,組合型基金負向持 續比率 0.253 亦大於一般共同基金 0.134,不論是正向或負向持續性,二者之比例差檢定在 10% 顯 著水準之下皆具顯著性,此結果支持假說 5-1:組合型基金具有績效持續性,亦即先前績效較佳 之組合型基金,其未來亦具有較佳之績效;亦支持假說 5-2:組合型基金正向績效持續性高於一

本研究以追蹤資料迴歸模式驗證一般共同基金績效是否優於組合型基金績效,迴歸式為: 𝐴𝐴𝐴𝐴𝑝𝑝ℎ𝑎𝑎𝑖𝑖,𝑡𝑡= 𝛼𝛼 + 𝛽𝛽1𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡−1+ 𝛽𝛽2𝐴𝐴𝐵𝐵𝑆𝑆𝑅𝑅𝑙𝑙𝑁𝑁𝑖𝑖,𝑡𝑡−1+ 𝛽𝛽3𝑆𝑆_𝑁𝑁𝑁𝑁𝑆𝑆𝑁𝑁𝐴𝐴𝑃𝑃𝑁𝑁𝑖𝑖,𝑡𝑡−1+ 𝛽𝛽4𝑆𝑆𝑆𝑆𝑆𝑆𝑝𝑝𝑖𝑖,𝑡𝑡−1+ 𝛽𝛽5𝐴𝐴𝐵𝐵𝑆𝑆𝑅𝑅𝑙𝑙𝑁𝑁𝑖𝑖,𝑡𝑡−1∗ 𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡−1+ 𝛽𝛽6𝑆𝑆_𝑁𝑁𝑁𝑁𝑆𝑆𝑁𝑁𝐴𝐴𝑃𝑃𝑁𝑁𝑖𝑖,𝑡𝑡−1∗ 𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡−1+ 𝛽𝛽7𝑆𝑆𝑆𝑆𝑆𝑆𝑝𝑝𝑖𝑖,𝑡𝑡−1∗ 𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡−1+ 𝜀𝜀𝑖𝑖。其中𝐴𝐴𝐴𝐴𝑝𝑝ℎ𝑎𝑎𝑖𝑖,𝑡𝑡代表 i 基金 t 期之基金績效;虛擬變數𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡−1若為 1 代表基金為組合型基金,.若為 0 則代表基金為一般共同基金;𝐴𝐴𝐵𝐵𝑆𝑆𝑅𝑅𝑙𝑙𝑁𝑁𝑖𝑖,𝑡𝑡代 表基金 i 在 t-1 期之基金淨資產取自然對數;𝑆𝑆_𝑁𝑁𝑁𝑁𝑆𝑆𝑁𝑁𝐴𝐴𝑃𝑃𝑁𝑁𝑖𝑖,𝑡𝑡−1代表 i 基金在 t-1 期之標準化後基金流量;𝑆𝑆𝑆𝑆𝑆𝑆𝑝𝑝𝑖𝑖,𝑡𝑡−1代表基金 i 在 t-1 期標準化後之基金 費用率以 (SExp1:基金經理費率+基金保管費率+基金其他費率;SExp2:基金經理費率+基金保管費率+基金其他費率+基金手續費) 表示; 𝐴𝐴𝐵𝐵𝑆𝑆𝑅𝑅𝑙𝑙𝑁𝑁𝑖𝑖,𝑡𝑡−1∗ 𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡−1為基金淨資產取自然對數與組合型基金虛擬變數的交乘項;𝑆𝑆_𝑁𝑁𝑁𝑁𝑆𝑆𝑁𝑁𝐴𝐴𝑃𝑃𝑁𝑁𝑖𝑖,𝑡𝑡−1∗ 𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡−1為基金流量與組合型基金虛擬變數的交乘 項;𝑆𝑆𝑆𝑆𝑆𝑆𝑝𝑝𝑖𝑖,𝑡𝑡−1∗ 𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡−1為基金費用率與組合型基金虛擬變數的交乘項;εi為殘差項。*、**及***分別表示在 10%,5%及 1%之顯著水準下具顯著性。 Panel A:基金績效與相關特性之關係─基金費用率含經理費、保管費、其他費率及手續費 模型 1 模型 2 模型 3 模型 4 模型 5 Intercept 3.598*** 3.603*** 3.587*** 1.305 1.291 (2.822) (2.835) (2.811) (0.848) (0.830) FOF -0.779*** -0.770** -0.788*** -0.782*** -0.776*** (-3.530) (-2.122) (-3.566) (2.329) (2.330) lnSize -0.144** -0.145** -0.144** -0.126** -0.121** (-2.443) (-2.440) (-2.436) (-2.290) (-2.200) S_Netflow 2.397*** 2.396*** 2.559*** 2.422*** 2.552*** (6.393) (6.340) (5.182) (6.450) (5.160) SExp2 -3.343*** -3.339*** -3.322*** -3.376*** -3.271*** (-4.197) (-4.025) (-4.152) (-4.235) (-3.910) lnSize*FOF -0.029 -0.032 (-0.624) (-0.630) S_Netflow*FOF -0.375 -0.344 (-0.504) (-0.450) SExp2*FOF -0.086 -1.070 (-0.036) (-0.380) Adj. R2 0.2748 0.3417 0.3451 0.3748 0.4423 N 6,865 6,865 6,865 6,865 6,865 管 理與系 統

表 5 基金績效迴歸分析 (續) Panel B:基金績效與相關特性之關係─基金費用率含經理費、保管費及其他費率 (不含手續費) 模型 1 模型 2 模型 3 模型 4 模型 5 Intercept 3.300*** 3.301*** 3.291*** 0.965 0.967 (2.601) (2.604) (2.594) (0.625) (0.621) FOF -0.740*** -0.641 -0.751*** -0.741*** -0.735*** (-3.311) (-1.130) (-3.345) (2.374) (2.387) lnSize -0.130** -0.130** -0.129** -0.119** -0.116** (-2.185) (-2.194) (-2.172) (-2.061) (-1.974) S_Netflow 2.395*** 2.374*** 2.580*** 2.418*** 2.570*** (6.347) (6.038) (5.215) (6.411) (5.189) SExp1 -4.278*** -4.247*** -4.249*** -4.349*** -4.232*** (-3.687) (-3.613) (-3.655) (-3.744) (-3.575) lnSize*FOF -0.035 -0.032 (-0.660) (-0.630) S_Netflow*FOF -0.430 -0.481 (-0.584) (-0.592) SExp1*FOF -1.114 -2.842 (-0.195) (-0.451) Adj. R2 0.2652 0.3311 0.3284 0.3641 0.4241 N 6,865 6,865 6,865 6,865 6,865 組合型基 金是否 優於一 般共同 基金? 風險與 報酬及 基金特 性之探 討 383

表 6 基金績效持續性 本表分析組合型與一般共同基金績效持續性,Panel A 及 B 分別以顯著水準 10%及 5%判斷基金績效持續性是否顯著。迴歸式為:𝐴𝐴𝐴𝐴𝑝𝑝ℎ𝑎𝑎𝑖𝑖,𝑡𝑡= 𝑎𝑎 + 𝑏𝑏𝑃𝑃𝑃𝑃𝑠𝑠𝛼𝛼𝑖𝑖,𝑡𝑡−1+ 𝑐𝑐𝑁𝑁𝑁𝑁𝑁𝑁𝛼𝛼𝑖𝑖,𝑡𝑡−1+ 𝜀𝜀𝑖𝑖,𝑡𝑡。其中前期𝐴𝐴𝐴𝐴𝑝𝑝ℎ𝑎𝑎𝑖𝑖,𝑡𝑡−1區分為𝑃𝑃𝑃𝑃𝑠𝑠𝛼𝛼𝑖𝑖,𝑡𝑡−1與𝑁𝑁𝑁𝑁𝑁𝑁𝛼𝛼𝑖𝑖,𝑡𝑡−1,𝑃𝑃𝑃𝑃𝑠𝑠𝛼𝛼𝑖𝑖,𝑡𝑡−1= 𝑚𝑚𝑎𝑎𝑆𝑆 (𝐴𝐴𝐴𝐴𝑝𝑝ℎ𝑎𝑎𝑖𝑖,𝑡𝑡−1,0);𝑁𝑁𝑁𝑁𝑁𝑁𝛼𝛼𝑖𝑖,𝑡𝑡−1= min (𝐴𝐴𝐴𝐴𝑝𝑝ℎ𝑎𝑎𝑖𝑖,𝑡𝑡−1, 0)。 當𝑃𝑃𝑃𝑃𝑠𝑠𝛼𝛼𝑖𝑖,𝑡𝑡−1係數 b 為正顯著時,表示當基金績效於前期有良好的表現時,當期也將有良好的表現。同理,𝑁𝑁𝑁𝑁𝑁𝑁𝛼𝛼𝑖𝑖,𝑡𝑡−1係數 c 顯著為正時,表示若 基金績效於前期有較差的表現,於當期也將表現較差。 Panel A:以顯著水準 10%判斷之基金績效持續性 一般共同基金 組合型基金 平衡型 債券型 股票型 加總 平衡型 債券型 股票型 加總 正向持續基金數 3 3 9 15 4 7 0 11 負向持續基金數 5 4 16 25 14 4 1 19 正向持續比率 0.086 0.150 0.069 0.081 0.108 0.304 0.000 0.147 負向持續比率 0.143 0.200 0.122 0.134 0.378 0.174 0.067 0.253 總觀察值 35 20 131 186 37 23 15 75 Panel B:以顯著水準 5%判斷之基金績效持續性 一般共同基金 組合型基金 平衡型 債券型 股票型 加總 平衡型 債券型 股票型 加總 正向持續基金數 2 2 2 6 3 6 0 9 負向持續基金數 1 3 7 11 7 3 1 11 正向持續比率 0.057 0.100 0.015 0.032 0.081 0.261 0.000 0.120 負向持續比率 0.029 0.150 0.053 0.059 0.243 0.130 0.067 0.147 總觀察值 35 20 131 186 37 23 15 75 理與系 統

般共同基金正向績效持續性。由此可知,若要以基金過去績效作為投資決策參考指標時,買進 過去報酬率為正之組合型基金且賣出過去報酬率為負之組合型基金,其投資效益應高於一般共 同基金之相同策略。值得注意的是,雖然組合型基金績效持續性高於一般共同基金,然而兩者 之正向持續性比率皆不高。 進一步區分平衡、債券及股票型基金分析時發現,組合型基金中之平衡型及債券型正向持 續比率皆大於一般共同基金,股票型一般共同基金之正向持續比率則大於股票組合型基金,但 皆不具顯著差異。在負向持續比率方面,組合型基金中之平衡型顯著大於一般共同基金,債券 及股票型一般共同基金之負向持續比率則大於組合型基金,但檢定結果亦不顯著。在一般共同 基金中,正向及負向持續比率皆以債券型最大,分別為 0.15 及 0.2;在組合型基金中正向持續比 率以債券型最大達到 0.304,負向持續比率則以平衡型最大達到 0.378。因此以投資策略而言, 應買進前期具正報酬之債券組合型基金,贖回前期負報酬之平衡組合型基金。

4.5 動能與聰明錢策略

Gruber (1996) 指出基金管理能力並未納於基金價格之中,因此當基金管理能力被某些投資 人所察覺,管理能力會反映於基金流量之中,因此基金流量可作為基金績效預測指標,亦即淨 流入量較大之基金,其未來基金績效會有較佳的表現,此現象在文獻上稱之為聰明錢效果。此 外 Jegadeesh and Titman (1993, 2001) 發現過去報酬率與未來報酬率存在正向關係,即所謂動能 現象;Sapp and Tiwari (2004) 指出投資人會單純地依據過去基金績效選擇基金。本節之目的在 於結合上述文獻發現結果,驗證動能-聰明錢策略是否可使投資者投資於基金時獲利。基金前 期績效以基金前月報酬率衡量之,基金月報酬率之計算方法為當月最後一個交易日基金淨值減 去前月最後一個交易日之淨值,再除以前月最後一個交易日之淨值;基金前期淨流量為基金流 入量減去基金流出量後,再以基金規模平減之,以得到標準化之基金淨流量;當期 Alpha 為 Carhart 四因子模型風險調整後之報酬率。本文首先依前期基金績效由小至大排列,將基金分成 2 個投 資組合,績效高的投資組合為 Winner,績效低的投資組合為 Loser。其次再依前期基金流量另分 成 2 個投資組合,流量高的一組為 High,流量低的一組為 Low,共形成 (Winner,High)、(Winner, Low)、(Loser,High) 及(Loser,Low) 四個投資組合,用以探討動能-聰明錢策略是否可使投資 者獲利。本文除了以全部基金為樣本之外,亦分成組合型基金以及一般共同基金分別作探討。表 7 之 Panel A 為基金前期績效、前期淨流量與當期績效之關係,對全部樣本而言,當前期為 Winner 時,不論前期基金淨流量為 High 或 Low,當期的 Alpha 皆不顯著;而當前期為 Loser 時,不論 前期基金淨流量為 High 或 Low,當期的 Alpha 皆顯著為負,顯示過去績效表現較差之基金,未 來績效亦較差,此結果與 Blake and Morey (2000) 之研究發現一致,亦符合前述結果,基金負向 績效持續性效果較大。進一步將基金區分為組合型與一般型之後,由組合型基金所構成的四個

基金前期績效以基金前月報酬率衡量之,基金月報酬率之計算方法為當月最後一個交易日基金淨值減去前月最後一個交易日之淨值,再除以前月最 後一個交易日之淨值;基金前期淨流量為基金流入量減去基金流出量後,再以基金規模平減之,以得到標準化之基金淨流量;當期 Alpha 為 Carhart 四因子模型風險調整後之報酬率。本文首先依前期基金績效由小至大排列,將基金分成 2 個投資組合,績效高的投資組合為 Winner,績效低的投資 組合為 Loser。其次再依前期基金流量另分成 2 個投資組合,流量高的一組為 High,流量低的一組為 Low,共形成 (Winner,High)、(Winner,Low)、 (Loser,High)及(Loser,Low) 四個投資組合,用以探討動能-聰明錢策略是否可使投資者獲利。*、**及***分別表示在 10%,5%及 1%之顯著水準 下具顯著性。Panel A 表示基金前期績效、前期淨流量與當期績效之關係;Panel B 表示不同投資組合之績效差異分析,括號內之值為 t 值。 Panel A:基金前期績效、前期淨流量與當期績效之關係 前期績效 前期淨流量 當期 Alpha t-statistic 所有基金 Winner High -0.3105 -0.8991 Winner Low -0.4066 -1.2420 Loser High -0.7232** -2.1850 Loser Low -0.9241*** -3.0029 組合型基金 Winner High -0.5799* -1.9544 Winner Low -0.5651** -2.1530 Loser High -0.8099*** -2.9267 Loser Low -0.9223*** -3.2832 一般共同基金 Winner High -0.2594 -0.6755 Winner Low -0.3915 -1.0794 Loser High -0.6492* -1.8459 Loser Low -0.8656** -2.6223 Panel B:不同投資組合之績效差異分析 基金前期績效、前期淨流量與當期績效 所有基金 組合型基金 一般共同基金

(Winner, High)-(Loser, Low) 0.6137*** 0.3424* 0.6062***

(3.2137) (1.7294) (3.2940) Winner-Loser 0.4651** 0.2936 0.4320** (2.3969) (1.4848) (2.2491) High-Low 0.1485* 0.0488 0.1742* (1.9486) (0.8049) (1.7959) 管 理與系 統

組合其當期 Alpha 皆為顯著負值,前期為 Winner 的二個組合,其當期績效差異不大。一般共同 基金的實證結果與所有基金相似,當前期為 Winner 時,不論前期基金淨流量為 High 或 Low, 當期 Alpha 皆不顯著;而當前期為 Loser 時,當期 Alpha 則為顯著負值。

Panel A 中不論樣本為何,當期 Alpha 值由上而下皆呈遞減的現象。以所有基金之實證結果 為例,前期為 Loser 之投資組合與 Winner 相較下,前期為 Loser 之投資組合在當期有較差的 Alpha 值;前期淨流量為 High 時,Winner 與 Loser 投資組合之當期的 Alpha 分別為-0.3105 與-0.7232, 比前期淨流量為 Low 時之 Winner 與 Loser 的-0.4066 與-0.9241 略為大些。Panel B 進一步檢定不 同投資組合之績效差異,分別檢定 (Winner,High) 與 (Loser,Low) 、Winner 與 Loser,以及 High 與 Low 組合間當期 Alpha 之差異。(Winner,High) 與 (Loser,Low)在所有基金、組合型基 金或一般共同基金之當期 Alpha 差距分別為 0.6137、0.3424 及 0.6062,其中所有基金及一般共同 基金在 1%、組合型基金在 10%的顯著水準下皆顯著異於零,此結果顯示同時以前期報酬及基金 淨流量作為投資策略參考依據,可獲致較高的超額報酬,其中一般共同基金之效果大於組合型 基金。 檢定前期 Winner 與 Loser 組合當期報酬之差異發現,所有基金、組合型基金及一般共同基 金之當期 Alpha 值差距分別為 0.4651、0.2936 及 0.4320,其中組合型基金不具顯著性,所有基金 與一般共同基金在 5%顯著水準下具有顯著超額報酬。檢定前期 High 與 Low 組合當期報酬之差 異發現,所有基金、組合型基金及一般共同基金之當期 Alpha 值差距分別為 0.1485、0.0488 及 0.1742,其中組合型基金不具顯著性,所有基金與一般共同基金則在 10%顯著水準下具有顯著超 額報酬,以基金流量分類投資組合之 Alpha 值差距明顯小於以過去報酬率分類投資組合之 Alpha 值差距。此檢定結果顯示,前期報酬對未來報酬的預測效果比前期基金流量為佳,此外,組合 型基金只在同時納入前期報酬及前期淨流量二因素才能獲致未來較好的報酬。換言之,對一般 基金而言,前期報酬及前期淨流量皆對當期報酬有解釋能力,存在動能與聰明錢效果,其中動 能效果大於聰明錢效果;而對組合型基金而言,並不存在單獨的動能與聰明錢效果,但合併使 用前期報酬及前期基金淨流量資訊,買進贏家且為高基金流量之投資組合,同時賣出輸家且為 低基金流量之投資組合,仍有獲取超額報酬之機會。

4.6 基金費用率迴歸分析

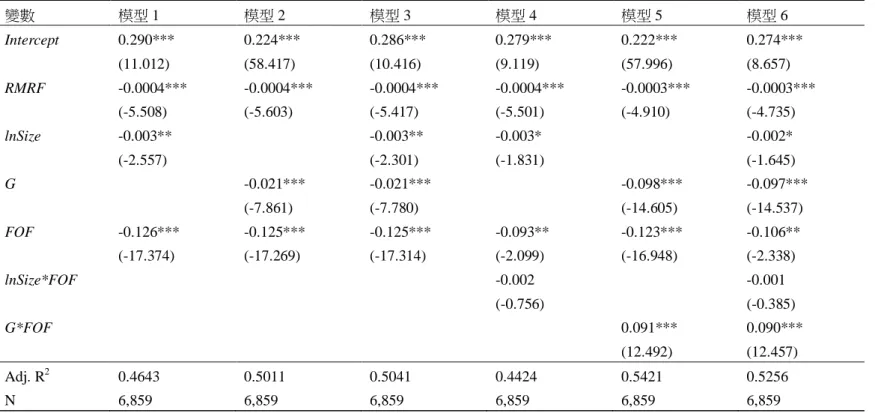

Ferris and Yan (2009) 研究共同基金時發現基金費用和基金規模之間的反向關係;Toledo and Marco (2009) 研究西班牙共同基金時發現,資產成長與基金費用呈現反向關係。因此基金規模 越大或資產成長的基金,投資者具有規模經濟帶來費用節省之利益。由於組合型基金之規模小 於一般共同基金,同時組合型基金之投資標的為一般基金,兩者在費用的收取上有本質上的差 異,因此本節探討此兩類型基金費用之規模經濟現象是否有差異。迴歸模型如下:

𝑆𝑆𝑆𝑆𝑆𝑆𝑝𝑝𝑖𝑖,𝑡𝑡= 𝛼𝛼 + 𝛽𝛽1𝑅𝑅𝑅𝑅𝑅𝑅𝐹𝐹𝑖𝑖,𝑡𝑡+ 𝛽𝛽2𝐴𝐴𝐵𝐵𝑆𝑆𝑅𝑅𝑙𝑙𝑁𝑁𝑖𝑖,𝑡𝑡+ 𝛽𝛽3𝐺𝐺𝑖𝑖,𝑡𝑡+ 𝛽𝛽4𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡

+𝛽𝛽5𝐴𝐴𝐵𝐵𝑆𝑆𝑅𝑅𝑙𝑙𝑁𝑁𝑖𝑖,𝑡𝑡∗ 𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡+ 𝛽𝛽6𝐺𝐺𝑖𝑖,𝑡𝑡∗ 𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡+ 𝜀𝜀𝑖𝑖 (7)

本研究分別以基金規模及基金資產成長兩變數衡量規模,探討基金費用是否存在規模經濟,若 此兩變數之估計係數為負值,表示規模愈大則基金費用會愈低。實證結果呈現於表 8。

表 8 之模型 1、模型 2 及模型 3 未考慮交乘項之估計結果顯示,基金規模與基金資產成長率 係數均呈現負向顯著,此與 Ferris and Yan (2009) 發現基金費用和基金規模具反向關係、Toledo and Marco (2009)發現資產成長與基金費用呈現反向關係一致,指出存在規模經濟。自變數 FOF 之估計係數亦皆顯著為負,顯示組合型基金之基金費用低於一般共同基金。

模型 4 至 5 分別加入交乘項 lnSize*FOF 及 G*FOF,模型 6 則同時加入交乘項 lnSize*FOF 及 G*FOF。估計結果顯示基金規模與基金成長之係數皆為負值,交乘項 lnSize*FOF 對應係數為 負,但不顯著;G*FOF 對應係數顯著為正,且達 1%顯著,此結果顯示組合型基金費用之規模 經濟效果小於一般共同基金。在模型 6 中,一般共同基金成長對基金費用之估計係數為 𝛽𝛽3= −0.097,顯著存在基金費用之規模經濟效果;組合型基金成長對基金費用之估計係數為 𝛽𝛽3+ 𝛽𝛽6= −0.007,經檢定並不顯著,表示組合型基金成長並不會影響其基金費用。組合型基金 規模經濟效果較不明顯之原因可能在於組合型基金收取之費用率小於一般共同基金,在費用不 高的情況下,費用隨著規模增加而遞減的情形當然也不至於太過明顯,此結果符合假說 6-2:組 合型基金規模對費用率之影響程度小於一般共同基金規模對費用率之影響程度。