基因規劃法於金價預測之應用 - 政大學術集成

53

0

0

全文

(2) 謝詞 兩年碩士就這樣匆匆走過,人生又將走向下一階段,一路上承蒙多位老師同 學提攜,直到現在終於走到了畢業,對很多人都想說聲感謝。 最要感謝的人-指導老師 劉文卿博士,從大三開始與劉老師結緣,直到碩二 畢業,我資質弩頓,跟隨老師學習的四年中,老師不斷耐心指導,過程裡我一直 想對老師說聲謝謝,不只要畢業了才有此感想,想說的太多,卻又覺得千言萬語, 不如一句給老師的真摯感謝,謝謝老師。接著要感謝黃敏智先生與劉秀娥女士, 他們是我的父母,在這 25 年中他們不斷以情感與物資提供後援,並讓我在沒有. 政 治 大 不希望什麼,只希望你往後人生過得比較快樂。』我會讓自己在人生中走得快樂, 立 經濟壓力的情況下專心完成研究所學歷,還記得父親曾對我說:『一切的付出並. ‧ 國. 學. 尤其心靈上,雖然這是個偉大夢想。這幾年我身邊一直有個人照顧-龔娉儀,近 來論文的壓力讓我很難總是開心,感謝妳的包容,讓我總算走過這段期間,謝謝。. ‧. 還有實驗室學妹楊雅菱、李佳穎,實驗室中今年只有我要畢業,跟其他實驗室相. sit. y. Nat. 比,少了實驗室同學的照應,在論文提報及口詴時很多東西都靠你們幫忙才讓我. n. al. er. io. 不至手忙腳亂,感謝你們。另外還有常在我們實驗室出沒的眾碩一學弟妹們,你. i n U. v. 們的輕鬆說笑,我就算只是在旁邊聽壓力也有所抒解,也感謝你們常常邀我用. Ch. engchi. 餐,讓我不至於孤單的吃飯。最後要感謝一群人,大一學弟妹元傑、怡均、世華、 黎芸、筑均…,以及好多幫我加油打氣過的大家,你們大概是我最後這段時間最 好的朋友,看著你們的成長,我總是有一種莫名的高興,希望你們在未來學業上 都能有所長進,並在未來的路上找到適合自己的角落,進而有所發揮。 除了上述提到的人,還有很多人是我感謝的,當前的我無法做出太多的實質 回饋,只好把所有心意化成一句簡短的謝謝,感謝所有幫我走到今天的人。 黃偉恩 2010 夏 謹誌於 國立政治大學資訊管理所. 2.

(3) 摘要 本文以 2003 至 2009 年的資料為研究區間,採用基本面分析指標、技術面分 析指標及基因規畫法對倫敦黃金午後定盤價每季帄均塑造金價預測模型,同時歸 納以基因規畫法塑造金價預測模型時,應使用何種投入指標與相關基因規畫法參 數設定,較有機會獲得較佳預測力的金價預測模型。 最後發現對於黃金價格而言,各國股市大盤及黃金供需相關因素為使用基因 規畫法塑造金價預測模型時較重要的指標種類,而於經濟狀況有劇烈變動時,加 入技術分析指標將會改善模型的表現。而比較指標與基因規畫設定參數(如挑選. 政 治 大 對模型預測力的影響遠大於基因規畫設定參數。 立. 學. ‧ 國. 函式、運算子集合、演化代數、染色體群大小)對模型預測力之影響,發現指標. 關鍵字:金價、基因規劃法. ‧. Abstract. y. Nat. sit. The research uses the data between 2003 to 2009 to discuss the gold price. n. al. er. io. forecastting model. Using fundamental analysis indices, technical analysis indices and Genetic Programming(GP) to modeling the gold price forecastting model. This paper. i n U. v. also summarized that what kind of indexes and GP parameters should be set for getting better performance?. Ch. engchi. Finally found that ,using the stock indices of important market and gold supply/demand factors to modeling usually get better performance. If there are drastic changes in economic conditions, using the technical analysis indices can improve the performance of model. The comparison of influence on model performance between indexes and GP parameters(ex. selecetio function, operator set, reproducting times, population size) show that, the indices have more influence to model performance than GP parameters.. Keywords: gold price, genetic programming. 3.

(4) 目錄. 壹、序論......................................................................................................................... 8 一、研究背景.............................................................................................................. 8 二、研究動機.............................................................................................................. 9 三、研究目的............................................................................................................ 10 四、研究流程............................................................................................................ 10 貳、文獻探討................................................................................................................ 12. 治 政 大 二、投資分析工具..................................................................................................... 17 立 (一) 基本面分析工具 ............................................................................................. 17 一、金價波動因素..................................................................................................... 12. ‧ 國. 學. (二) 技術面分析工具 ............................................................................................. 17. ‧. 三、基因規劃法 ........................................................................................................ 19 (一) 原理 ............................................................................................................... 19. y. Nat. io. sit. (二) 基本構成........................................................................................................ 19. n. al. er. 參、研究設計................................................................................................................ 22. Ch. i n U. v. 一、 塑模架構 .......................................................................................................... 22. engchi. 二、塑模參數............................................................................................................ 23 (一)指標 ................................................................................................................. 23 (二)模型參數.......................................................................................................... 24 (三)時間參數.......................................................................................................... 24 三、 塑模流程 .......................................................................................................... 25 (一)前處理 ............................................................................................................. 25 (二) GP 建模 .......................................................................................................... 28 (三) 評估指標........................................................................................................ 28 (四) 回饋調整........................................................................................................ 29 4.

(5) 四、基因規劃運算..................................................................................................... 29 (一) GP 運算元件................................................................................................... 29 (二)GP 運算流程.................................................................................................... 31 肆、塑模結果................................................................................................................ 32 一、塑模調整策略..................................................................................................... 32 (一)指標調整.......................................................................................................... 32 (二)模型參數調整 .................................................................................................. 32 二、實驗結果............................................................................................................ 33 (一) 指標調整 ........................................................................................................ 33. 政 治 大 (三) 塑模最終結果 ................................................................................................ 38 立 (二) 模型參數調整 ................................................................................................ 35. ‧ 國. 學. 三、結果評論............................................................................................................ 38 (二)模型參數..................................................................................................... 39. ‧. (三)塑模最終結果 ............................................................................................. 39. sit. y. Nat. 伍、結論....................................................................................................................... 40. io. al. er. 一、主要研究發現..................................................................................................... 40 二、研究貢獻............................................................................................................ 40. n. iv n C 三、研究限制............................................................................................................ 41 hengchi U 四、未來研究建議..................................................................................................... 41 引用文獻....................................................................................................................... 42 附錄一、指標種類及包含指標...................................................................................... 44 附錄二、塑模最終結果................................................................................................. 49. 5.

(6) 表目錄 表 1: 美國失業率分級表 (資料來源:本論文定義) ........................ 26 表 2:美國季失業率變動率分級表 (資料來源:本論文定義) .......... 26 表 3: 對照組模型參數配置 ...................................................................... 33 表 4: Global 及 Buttom Up 比較............................................................. 33 表 5: 較佳指標群 ...................................................................................... 34 表 6:. 值比較 .................................................................................. 35. 表 7: 運算子集合內容 .............................................................................. 36 表 8: 運算子集合 值比較 ........................................................................ 36 表 9: 不同演化代數 值比較 .................................................................... 37 表 10: 不同 之 值比較......................................................................... 38 表 11: 第一期塑模結果............................................................................. 49. 政 治 大 表 12: 第二期塑模結果 ............................................................................ 51 立 表 13: 第三期塑模結果 ............................................................................ 52 ‧. ‧ 國. 學. 表 14: 不分期塑模結果 ............................................................................ 53. 圖目錄. y. Nat. sit. 圖 1: 1997 亞洲金融危機受災國家(資料來源:WikiPedia)................ 8. al. er. io. 圖 2: GLD 與道瓊指數報酬比較(資料來源:Yahoo Finance) ............ 9. v. n. 圖 3: 不斷上升的投資需求 (資料來源:GFMS).............................. 10 圖 4: 研究流程........................................................................................... 11. Ch. engchi. i n U. 圖 5: 黃金供給分類 (資料來源:本論文整理) ................................ 12 圖 6: 2007 黃金供給比率 (資料來源:楊天立 第一次買黃金就賺錢) .............................................................................................................. 13 圖 7: 2004~2008 黃金需求狀況(資料來源:WGC) ........................... 14 圖 8: 黃金需求分類 (資料來源:WGC) ........................................... 15 圖 9: GP 基本構成 (資料來源:本論文整理) ................................... 20 圖 10: Chromosome 範例 ........................................................................... 21 圖 11: 塑模與 GP 運算間關係.................................................................. 22 圖 12: 塑模架構 ........................................................................................ 22 圖 13: 指標與時間序列之關係 ................................................................ 24 圖 14: 美國失業率及其變動量 ................................................................ 27 圖 15: 金價與本論文定義時期 ................................................................ 27 圖 16: GP 運算流程圖 ............................................................................... 31 6.

(7) 圖 17: 兩種挑選法於各分類時期 值比較 .............................................. 35 圖 18: 兩種運算子集合於各分類時期 值比較 ...................................... 36 圖 19: 各分類時期下不同演化代數的 值比較 ...................................... 37 圖 20: 各分類時期中不同染色體群大小的 值比較 .............................. 38 圖 21: 第一期模型樹狀圖 ........................................................................ 50 圖 22: 第二期模型樹狀圖 ........................................................................ 51 圖 23: 第三期模型樹狀圖 ........................................................................ 52 圖 24: 不分期模型樹狀圖 ........................................................................ 53. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 7.

(8) 壹、序論 一、研究背景 金融產業以種種金融商品作為投資工具,有別於傳統商業常見的實體商品交 換,係一種虛擬化、奠基於契約的商業模式,此產業興衰對人類社會的牽涉範圍 極廣,直接影響經濟體系,牽動人民生活品質。演變至今,不管有沒有參與投資 的人都深受其影響,且影響範圍亦不限於單一經濟實體,如 1997 亞洲金融危機1, 由泰國開始之後陸續影響鄰近亞洲國家的貨幣、股票市場和其它資產的價值,最 後在多國造成慘重後果(圖 1),而金融產業發展史中此類災害不斷重演。故於金. 治 政 融投資上提供適當的投資決策參考資訊依據,以利大眾獲利與避險成為一件很重 大 立 要的事。 ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 1: 1997 亞洲金融危機受災國家(資料來源:WikiPed ia). John Koza(1992)定義基因規劃法(genetic programming; GP)為一種經由對 欲解決問題的高層次描述自動化產生演算程序的演算法,其有能力進行計算結果 的評估與自身調整。目前 GP 在近 40 個領域有著顯著的成果 2 ,於財金領域的應 1. http://zh.wikipedia.org/zh/%E4%BA%9 E%E6%B4 %B2%E9%87%91%E8 %9E%8D%E5%8D%B1%E6 %A9 % 9F 2 http://www.genetic-programming.com/humancompetitive.html 8.

(9) 用上亦有突出的表現。. 二、研究動機 黃金一直是重要避險工具,2008 金融危機眾多金融商品價格大幅下跌,黃 金跌幅相對其他商品而言明顯較小。如 GLD 是由 SPDR 公司(Standard & Poor's Depositary Receipts)推出的黃金 ETF,其價格直接與金價連動。由 2008 年 1 月 至 2009 年 1 月,GLD 投資報酬率雖為 0%,可是同期道瓊指數下跌了 30%,展 現了黃金良好的避險功能(圖 2) 。. 立. 政 治 大. ‧. ‧ 國. 學. 圖 2: GLD 與道瓊指數報酬比較(資料來源:Yahoo Finance). y. Nat. io. sit. 倫敦的 GFMS(Gold Fields Mineral Services)公司是世界上最大的貴金屬諮詢. n. al. er. 公司,擅長於黃金、白銀、鉑和鈀等市場之研究,該公司統計3 從 2003 以來黃金. Ch. i n U. v. 的投資性需求不斷成長(圖 3),並預測 2009 年投資性需求為 1500 公噸4 。黃金. engchi. 相關的金融商品很多,包含較傳統的現貨、期貨,以及較新的黃金 ETF、黃金存 摺等,而此類相關金融商品價格均奠基於黃金現貨價格之上。本論文以黃金現貨 價格作為研究目標,以基因規劃技術為塑模核心建立金價預測模型,提供投資人 參考。. 3 4. http://www.goldworld.co m/art icles/gfms -gold/427 實際上 2009 年投資性需求為 1300 公噸 9.

(10) 圖 3: 不斷上升的投資需求 (資料來源:GFMS). 三、研究目的. 政 治 大 投資策略之制訂,檢驗模型之預測力及適用性,提出於特定經濟情況下模型建構 立. 本論文研究目的為使用基因規劃法對黃金現貨價格建立金價預測模型,幫助. . 尋求金價預測模型較適解. . 歸納較佳的基因規劃塑模方法與步驟. n. al. er. io. sit. y. Nat. 四、研究流程. ‧. ‧ 國. 學. 方法建議,加速未來他人以基因規劃法構築黃金預測模型。具體目的如下條列:. i n U. v. 下頁圖4為研究流程,文獻探討範圍包括黃金投資基本面分析、技術面分析. Ch. engchi. 以及基因規劃相關知識。塑模(Modeling)是指建立金價預測模型的完整過程, 建立塑模架構的過程將使用文獻探討所獲知識,並按研究目的建立適當塑模架 構。後依塑模架構規劃撰寫程式,再進行塑模,產生金價預測模型,最終歸納塑 模所得之成果與心得,做出結論與建議。 論文第二章將進行文獻探討,第三章研究設計說明塑模架構、流程以及塑模 包含之GP運算細節,第四章列出塑模結果,第五章提出結論及建議。. 10.

(11) 立. 政 治 大. ‧. ‧ 國. 學. 圖 4: 研究流程. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 11.

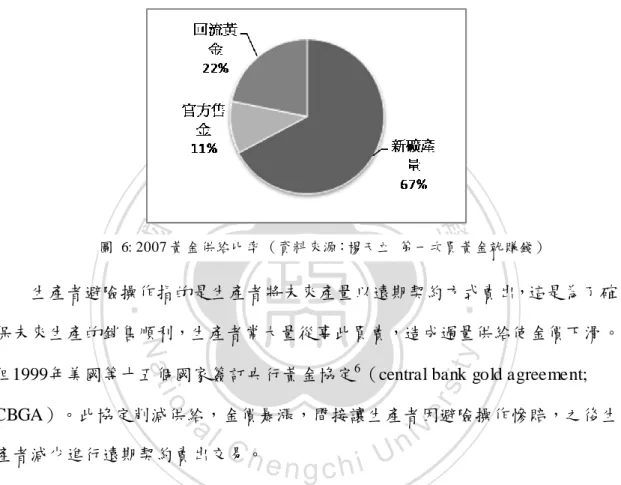

(12) 貳、文獻探討 一、金價波動因素 黃金價格的波動因素很多,本論文由數份文獻(Baker & Van Tassel 1985; Sjaastad & Scacciavillani 1996; Moore 1990; Pindyck & Rotemberg 1990; Kaufmann & Winters 1989; Solt & Swanson 1981; Batchelor & Gu lley 1995 ; Tufano 1998)整理出 十大因素:供給、需求、美元匯率、美元利率、股市表現、油價與通膨、其他貴 金屬價格、原物料價格、戰爭及政策、季節變動。黃金價格是在種種波動因素交 互影響下獲得的一種帄衡,波動因素影響金價之權重會隨時間變化,進而影響金. 治 政 價的帄衡狀態造成波動,以下將針對各因素加以介紹。 大 立 ‧ 國. 學. (一)供給. ‧. WGC(World Gold Council)每季出版品“Gold Demand Trends”5 將黃金的供. sit. y. Nat. 給分為礦產供給、官方出售、舊金回流等部分。礦產供給可以再分為新礦產出及. io. n. al. er. 生產者避險賣出等部分(圖5)。. Ch. engchi. i n U. v. 圖 5: 黃金供給分類 (資料來源:本論文整理). 新礦產出是最大的供給來源,近幾年均佔總供給量約60%(圖6)。1980年. 5. Go ld Demand Trends 為 WGC 的季出版品,統計每季全球總體與各地區黃金之供給與需求量以 及波動趨勢。可在以下網址下載,http://www.research.gold.org/supply_demand/gold_demand_trends/ 12.

(13) 代全球經濟發展,黃金採礦業投入較多成本於探勘礦源,1990年代礦產急速增 加,供給量充足造成金價下滑。2000年之後接連幾次全球景氣不佳,使探勘支出 減少,且舊礦源枯竭產量逐漸下滑,預估目前開採中之礦源到2018年將枯竭,而 近來金融危機後經濟不佳,礦業公司籌募資金不易,成本考量上減少探勘計畫, 更加重礦源問題。. 立. 政 治 大. ‧ 國. 學. 圖 6: 2007 黃金供給比率 (資料來源:楊天立 第一次買黃金就賺錢). ‧. 生產者避險操作指的是生產者將未來產量以遠期契約方式賣出,這是為了確. sit. y. Nat. 保未來生產的銷售順利,生產者常大量從事此買賣,造成過量供給使金價下滑。. io. al. er. 但1999年美國等十五個國家簽訂央行黃金協定6 (central bank gold agreement;. n. CBGA)。此協定削減供給,金價暴漲,間接讓生產者因避險操作慘賠,之後生. Ch 產者減少進行遠期契約賣出交易。. engchi. i n U. v. 官方機構出售包括各國央行及官方機構出售之黃金,央行出售黃金的消息易 造成大眾預期將有大量供給而價格下滑,常出現實際需求依然大於供給,卻因大 眾恐慌造成心理性的價格下跌。不過在2004年第二次央行黃金協定 7(central bank gold agreement 2; CBGA 2)簽署後官方出售量下降。2008金融危機之後,黃金避 險價值受重視,出售量更少,甚至央行考慮再買進黃金儲備,反而使得需求增加。 舊金回流包括舊金換新金、儲金變現、電子廢料、舊五金回收提煉,目前這 6. CBGA,其內容規範簽約國央行五年內每年拋售黃金的數量不得超過 400 公噸,五年總拋售量 不得超過 2000 公噸,期間亦不得操作期貨及選擇權避險。 7 CBGA 的簽署國於 CBGA 約滿後,2004 年再簽署 CBGA 2,簽署國家限定每年出售黃金上限 為 500 公噸,五年內 2500 公噸 13.

(14) 個部分占黃金供給量第二位,約20%,可是變動很大。回流是黃金與其他農產品、 金屬等商品最大不同,黃金能長久保存,具有回收使用及儲存累積的價值。. (二)需求 WGC將需求分為飾金需求、工業需求及投資性需求等大項(圖7),飾金需 求及工業需求加貣來合稱製造業需求,製造業需求約佔總需求80%,其中飾金需 求近年約均佔總需求量 60%(圖24), 所以由製造業需求走向就可大略推估總需 求量。早年很重視的牙醫需求則因鑲牙材質的改變,所造成的需求量已降低。. 立. 政 治 大. ‧. ‧ 國. 學. io. sit. y. Nat. al. er. 圖 7: 2004~2008 黃金需求狀況(資料來源:WGC). n. iv n C 飾金因屬奢侈品,所以於景氣衰退時是領先指標,於景氣復甦時是落後指 hengchi U 標。工業需求包括電子業、科技業及化工業對黃金的需求。投資性需求包括實體 投資與虛擬投資。實體投資指金條窯藏、金幣收藏、黃金製品收藏等需求,虛擬 投資指ETF、遠期契約、期貨、黃金存摺、黃金撲滿等金融商品。近幾年隨著大 眾對黃金投資興趣的提升,黃金的投資性需求對長期趨勢的影響也越顯重要,尤 其是黃金ETF推出之後,帶動黃金投資性需求的上漲趨勢。. 14.

(15) 圖 8: 黃金需求分類 (資料來源:WGC). (三)美元匯率. 立. 政 治 大. 影響金價的因素還有美元匯率,在大眾觀點中美元價值與黃金是反向的,可. ‧ 國. 學. 是近年此關聯卻非如此明顯。Capie等(2005)使用過去三十年的黃金價格、英 鎊-美元匯率、日元-美元匯率之週資料驗證了美金強弱與金價間的負向關係。李. ‧. 映潔(2006) 指出2005年的黃金價格與美元匯率的正向走勢可能只是短暫的現. y. Nat. n. al. er. io. (四)美元利率. sit. 象,但長期來說,兩者關係仍維持負相關。. Ch. i n U. v. 美元利率是一種美金價值的表現。楊天立(2009)對美元利率與金價間關聯. engchi. 的評估方式建議,如果利率上升是因美國景氣上升,物價連帶上漲,同時消費者 有能力擔負較高利率,此情形將因黃金傳統避險功能減弱,而使得利率上漲同時 金價下跌。若利率上升是因資金不足,銀行提高利率吸引資金,這將影響游離資 金進入黃金市場,金價將下滑。可是若利率上漲原因是為壓制通膨,此時若大眾 對通膨憂慮夠強,利率及金價將同時上漲。 (五)股市表現 Moore(1990)以哥倫比亞大學對於國際經濟週期研究所提供的通貨膨脹領 先訊號探究金價是否會受通膨等市場因素影響,測詴1970至當時領先訊號與紐約 黃金市場價格間的關係,結果顯示金價與股市、債券走勢成負向關係。Johnson 15.

(16) 與Soenen(1997)從全球性觀點調查黃金於投資組合中的角色,他們指出自1984年 開始,黃金的投資表現一直與股票及債券有相關性。 (六)油價與通膨 油價常連帶影響眾多民生用品價格,造成整體物價在一段持續期間內的上 漲,也就是通貨膨脹,此時黃金避險價值受到重視,故金價上漲。Taylor(1998) 以VAR模型研究貴金屬對抗通膨的效果,發現黃金等貴金屬在長期而言對通膨 有避險效果。油價、通膨與黃金的關係常被認為有高相關性,可是Cecchetti等 (2000)指出通貨膨脹率與金價間的關聯經簡單統計計算後發現並不緊密。 (七)其他貴金屬價格. 治 政 貴金屬包括黃金、白銀、白金、鈀。當經濟看好,工業需求上升,貴金屬價 大 立 格常一貣上漲。可是經濟不好時,黃金有保值作用支撐,而其他貴金屬就無此效 ‧ 國. 學. 應保護。投資人預期心理也是一種因素,當看到某種貴金屬價格的波動就預期其. ‧. 他貴金屬也會有類似作用,因而產生互相拉抬的作用。Solt與Swanson(1981). sit. y. Nat. 指出金價與銀價的變化有正相關性。Escribano與Granger(1996)研究1971年至. io. er. 1990年的黃金與白銀月資料,發現在數個區段金價與白銀價格具有高度正相關 性,且當經濟情況發生泡沫時,及泡沫發生後此現象最為顯著。. n. al. (八)商品原物料價格. Ch. engchi. i n U. v. 原物料價格反映整體物價、景氣以及通膨,影響商品價格的因素常牽動金價 表現。Pindyck與Rotemberg(1990)以數種統計方法比較發現,黃金與銅、原油、 木材和可可有著較高相關性。Cashin與McDermott(2002)發現金價本身具有商 業循環週期,並與其他商品的循環週期相互影響。 (九)戰爭、政府政策 戰爭也是影響金價的因素,如 911 事件時幾天內金價由 270 在短期內漲到 294 盎司/美元。可是觀察由戰爭引貣的貣伏,發現往往只是短期的。政府政策因 素方面,Salant 及 Henderson (1978)的研究中提出了政策介入黃金市場的影響模 16.

(17) 型,結果顯示政府的政策介入將會對金價造成下滑。 (十)季節變動 金價與季節也有著關係,每年第四季到隔年一月金價常會上漲,楊天立 (2009)指出上述期間因為西方聖誕節,以及大中華區和印度因傳統習俗許多新 人趕在傳統過年前完婚,東西方均出現大量飾金需求,所以第四季到第一季初金 價有機會因需求上升而上漲,第二季後半到第三季前段買氣就顯得較低。. 二、投資分析工具. 政 治 大 測一段時間的波動表現,詴圖找出最好的買賣時機、買賣量以便獲利避險,投資 立 進行投資決策前,投資人常會使用一些投資分析工具對投資標的作評估,猜. ‧. ‧ 國. 學. 分析可大體上分為兩類:基本面分析與技術分析。. (一) 基本面分析工具. Nat. sit. y. Fama(1965)提出股票真實價值與基本面資訊間的關連研究,股票將隨著整體. n. al. er. io. 市場經濟狀況、產業變化及各別公司績效表現等因素,反映其真實價值。Jack D.. i n U. v. Schwager(1984)指出基本面分析一般用於較為長期的大趨勢判斷,包含因素眾. Ch. engchi. 多,因素之間又經常有所關聯。所以除了要在意單一因子與黃金價格間的關係, 更要著眼於全面性影響,因此牽涉到單一因子對於金價影響力的大小權重。. 黃金的基本面研究方面有 Thomas 與 Richard(1989)提出以美國 GNP 指 數 、美金匯率等基本面指標組成的黃金價格年資料計價模型。可是 Jack D. Schwager(1984)則認為黃金是一項投資者心理因素影響很大的金融商品,在此 情況下單純使用基本面對黃金作投資分析並非理想的作法,技術分析在此時提供 了另一條出路。 (二) 技術面分析工具 楊孟龍(2000)認為技術分析是投資時除了基本分析之外的另一個常用工 17.

(18) 具,它常被用來選擇適當時機進行投資操作,當作制訂完整交易策略的工具。吳 聖修(2003)亦指出技術分析依賴種種技術指標,技術指標屬於技術分析之研究 領域,其優點在於『易學易用』,只要投資者能掌握技術指標的特徵,即可作為 投資的參考,可是技術分析所使用的技術指標,往往是由大量經驗統計累積而 來,受使用著主觀意識影響大,有經驗、技巧的使用者較能準確判定指標所夾帶 的信號,所以在不同使用者的手上發揮的效能也有著極大不同。 Murphy(1999)定義技術分析是研究市場行為,藉以預測未來市場價格趨 勢,且其將廣義的技術分析分為兩大類: 『傳統圖形分析』、 『統計技術分析』 ,傳 統圖形分析將價格走勢圖作為分析工具,具有將當程度的主觀色彩,精確與否與. 同的特徵產生許多其他不同且複雜的分類方法。. 學. ‧ 國. 治 政 使用者本身經驗技巧有極大關係,而統計技術分析為將主觀的技術分析原理數量 大 立 畫,透過測詴、最佳化等程序,發展出機械性的交易系統。其他研究中也依照不 ‧. 至於技術分析的在金融分析上效能已有許多學者做出研究,黃光廷(2002)於. sit. y. Nat. 台股使用移動帄均指標(MA) 、相對強弱指標(RSI)與移動帄均數匯總/分離指. io. er. 標(MACD)驗證投資績效,研究結果顯示當市場處於空頭時,技術指標效果優 於大盤,若於多頭則反之。許智和(2003)則運用基因演算法(GA)取 1995~1999. al. n. iv n C 為訓練期間,2000~2002 為驗證期,針對台灣證交所股價指數,進行最佳指標 hengchi U. 搜尋,研究結果發現移動帄均指標(MA)、帄均成交量與隨機指標(KD)等技 術分析指標在實證期間表現優於買進持有策略,證實技術分析法有其獲利能力與 使用價值。黃金技術分析方面研究並不多,而市場中投資者多半沿用幾種常用於 股市的技術指標,經本論文整理8 ,投資者於黃金投資常用的幾種技術分析有以 下這幾種指標:. . 資金流向指數指標(MFI). 8. 資料來源為”第一次買黃金就賺錢”一書及香港萬兆豐金業部落格資料 http://tw.myblog.yahoo.com/superbloger@kimo.com/article?mid=40&prev=41&next=39 18.

(19) . 移動帄均數匯總/分離指標(MACD). . 相對強弱指數指標(RSI). . 乖離率. MFI可協助判斷市場狀況,如MFI數值高於80,表示市場狀況已達頂端即將 下降,如數值低於20則反之。 MACD的原理在於以長天期(慢的)移動帄均線作為大趨勢基準,而以短天期 (快的)移動帄均線作為趨勢變化的判定,所以當快的移動帄均線與慢的移動帄均 線二者交會時,代表趨勢已發生反轉。. 政 治 大 力道,下跌視為賣方力道。RSI即為買方力道與賣方力道的比值,亦即雙方相對 立 RSI指標的原理是假設收盤價是買賣雙方力道的最終結果,把上漲視為買方. ‧ 國. 學. 強度的概念。. 乖離率則是以短期金價與年價格移動帄均間的差距為出發點,評估金價在較. ‧. 長期間的趨勢變化。其以年價格移動帄均作為支撐線,若短期金價大於支持線則. sit. n. (一) 原理. al. er. io 三、基因規劃法. y. Nat. 為多頭,若低於支持線則反之,有越長期持續的現象就越值得投資者關注。. Ch. engchi. i n U. v. 基因規劃法概念是將運算過程中可能解決問題的模型用樹狀結構表示,並且 將模型中用來運算的資料與函式以隨機的方式加以交換或更動,隨意的產生模 型,再針對問題的性質以一適配值計算函式加以計算各模型的適配值,再依適配 值及挑選策略(Selection Function)挑選出適當的模型,淘汰其他模型,以達到模 仿自然界演化的目的,期望能選產生最佳的模型。 (二) 基本構成 基因規劃法的基本構成元素,可分為組成的元件及對元件進行操作的一系列 特別演算流程,將模型在演算過程中逐度修飾、比較,以得到更佳的模型,元素 19.

(20) 間之關係如圖8中所示,圖中上層圖示對下層有包含關係。. 立. 政 治 大. ‧ 國. 學. 圖 9: GP 基本構成 (資料來源:本論文整理). ‧ y. Nat. io. sit. 1. 終端集合(terminal set):. n. al. er. 由運算元(operand)所組成的集合,可包含常數或是變數, 必定處於樹. Ch. i n U. v. 狀結構枝幹終端之葉片部分,因此被稱為terminal set。特定終端集合 中一個. engchi. 運算元只會出現一次,具獨特性。 2. 運算子集合(function set):. 由運算子(operator)組成,包含算數運算、邏輯運算或是使用者自定函 數。特定運算子集合中一個運算子只會出現一次,具獨特性。 3. 染色體(chromosome): 染色體,即為一計算模型,在GP中染色體係以二元樹狀結構實作(圖 9),呈現一組多項式,組成染色體可重複使用指定之終端集合 以及運算子 集合中的單一元素。. 20.

(21) 圖 10: Chro mosome 範例. 4. 染色體群(population): 一群染色體的集合,在基因規劃過程中將會在染色體集合中的染色體間 進行比較,得到較佳的染色體。. 政 治 大 依照要解決的問題會有一套策略來判定使用某一模型解決問題的能 立. 5. 適配性計算函式(fitness function). ‧ 國. 學. 力,而適配性計算函式就是這套策略的實現,適配性計算函式最終將產出一 個適配值,而依照模型評估策略而得的適配值表現越好在作演化重組時越有. ‧. 可能被保留,反之則容易被淘汰。. sit. y. Nat. 6. 挑選函式(selection function). n. al. er. io. 基因規劃將會挑選合適模型,並將這個模型的構成元件保留到下一代,. i n U. v. 以使下一代保有較佳的模型組成元件,這時將會需要一套策略來協助挑選合. Ch. engchi. 適的模型,挑選函式就是這套挑選策略的實作。 7. 交配(crossover). 交配指的即為將兩個分別表示單一模型的二元樹中的一部份子集合加 以交換,產生新的二元樹,使基因規劃過程中的模型間產生交互變化,期望 產生更好的模型。 8. 突變(mutation) 突變是指將一個表示特定模型的二元樹中的一部份子集合截斷,替換成 另一個隨機產生的子集合,藉以生成新的二元樹,表示另一個新的模型,使 基因規劃過程中的模型產生自身變化,期待產生更好的模型。 21.

(22) 參、研究設計 本論文目的在於使用基因規劃法、黃金基本面及技術面分析知識,找出較佳 金價預測模型,同時歸納探索較佳模型之方法,因此論文的核心為研究流程中之 塑模。本章研究設計將說明塑模之細節,第一節介紹塑模架構,第二節說明塑模 參數,第三節詳述塑模流程,第四節解釋塑模使用之GP運算細節,包括運算元 件、參數及運算流程。塑模與GP運算間有包含關係如圖10。. 立. 政 治 大. ‧ 國. 學 圖 11: 塑模與GP運算間關係. ‧. 一、 塑模架構. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 12: 塑模架構 塑模架構如圖11所示,指標資料係將文獻探討所得知識,於建構塑模架構時 加入規劃而來,範圍包括黃金投資基本面波動因素、技術分析指標,塑模架構並 22.

(23) 包括基因規劃程式,後將指標資料投入塑模流程中進行塑模。 塑模流程將先進行前處理,以使資料格式合理化,接著以GP程式進行GP建 模,建模結果為金價預測模型,該模型表現將以評估指標加以評估,後依評估結 果決定進行回饋調整與否,調整後再次重複塑模流程進行塑模,最終獲得較佳之 金價預測模型。. 二、塑模參數 塑模參數是指在GP塑模中所牽涉到的參數,參數分為三類,1.輸入參數(亦. 政 治 大 例如運算子集合、挑選函式、演化代數及染色體群大小等,3.時間參數,分別說 立. 稱指標),即GP運算中的終端集合,2.模型參數,即為設定GP運算的其他參數,. ‧. ‧ 國. (一)指標. 學. 明如下:. 指標是指GP運算時的輸入資料,每個指標包含一時間序列資料,每一時間. sit. y. Nat. 序列資料是由針對一特徵在不同時間所得的觀測值。指標來源有兩種,一為. n. al. er. io. 基本面分析指標,多為總體經濟指標,二為技術面分析指標。指標群是所有. i n U. v. 指標的集合,時間序列群是所有時間序列的集合。 1、指標群. Ch. e: 指標的集合。 ngchi. 指標 2、時間序列群. : 指標群I中所包含之所有指標的時間序. 列資料集合(圖23)。 時間序列資料. :. 為在時間點i的觀測值,. (實. 數)。 為 之時間序列資料, 、 、 、 四者的關係如圖23所示。. 23.

(24) 圖 13: 指標與時間序列之關係. (二)模型參數 模型參數是指與GP計算過程相關的設定參數,共有四項,運算子集合、挑 選函式、演化代數、染色體群大小。 模型參數. :. 立. 所使用的運算子集合。. 學. ‧ 國. 式的樹狀結構. 政 治 大. :由使用者設定規劃出之染色體 中,用以表示一多項. 1、運算子集合. :由使用者設定本次建模過程所欲使用的挑選函數。. 3、演化代數. :由使用者設定本次建模過程所需歷經的演化重組次數,. ‧. 2、挑選函式. sit. al. n. (三)時間參數. io. 色體 之數量,. :由使用者設定本次建模過程中,染色體群包含的染 (自然數)。. Ch. engchi. er. Nat. 4、染色體群大小. y. (自然數)。. i n U. v. 時間參數用來指定GP計算之訓練期間及驗證期間,包含四個基於同一時間 單位的時間點,說明如下。 時間參數. :. 1、. :為一時間點,指定GP訓練期間指標時間序列資料取用的貣點。. 2、. :為一時間點,指定GP訓練期間指標時間序列資料取用的終點。. 3、. :為一時間點,指定GP驗證期間指標時間序列資料取用的貣點。. 4、. :為一時間點,指定GP驗證期間指標時間序列資料取用的終點。. 24.

(25) 三、 塑模流程 由前節塑模架構中可見塑模包含四個流程,前處理、GP建模、結果評估、 回饋調整。本節中以四小節分別說明,第一小節說明前處理步驟,第二小節定義 GP建模,第三小節定義結果評估用的評估指標,第四小節說明回饋調整。 (一)前處理 指標資料因原始資料格式不見得符合基因規劃運算之需求,所以將進行前處 理,轉換成適用格式。無法適當轉換者將予以淘汰,前處理的詳細步驟如下。. 補缺. 1、. 政 治 大 每一期都有資料,所以遇此情況將以過去最近一次的值填補指標空缺部分。 立 指標資料可能因未開盤等因素在時間軸上產生空缺,可是基因規劃需要. ‧ 國. 學. 排除. 2、. 塑模將使用指標於訓練期間訓練模型,因此模型組成若有未存在於訓練. ‧. 期間內之指標資料顯然不合理,故於基因規劃演算前,將先去除訓練期間內. sit. y. Nat. 時間序列資料不全之指標。. io. n. al. er. 正規化. 3、. i n U. v. 兩組數值單位差異極大的時間序列資料,會使數值較小資料的效果被數. Ch. engchi. 值大者所掩蓋,例如:金價的值約為三位數,而利率則為小數,金價遠大於 利率,故前處理將針對此情況進行正規化處理。本論文中正規化之基本想法 為單位調整。指標 投入基因規劃之前將先檢查該指標包含時間序列 之帄 均,若帄均為正值,且不在 帄均值於. 內;若帄均為負值,且不在. 單位調整,直到數值帄均落於 4、. 間,則對 作單位調整,直到 之數值 間,則同樣將 作. 。. 分期 美國經濟狀況與世界經濟狀況息息相關,故將指標資料蒐集區間(2003. 25.

(26) 年到2009年)依美國經濟狀況分為幾個區段,分別討論不同經濟狀況下之金 價預測模型。經濟狀況分類的依據為美國失業率(表1)及其變動幅度(表2), 上述兩指標各自分級如下所示: 表 1: 美國失業率分級表 (資料來源:本論文定義). 美國失業率. 失業率分級. 小於等於5.6%. 優. 超過5.6~小於等於8. 可. 超過8~小於等於10. 劣. 超過10. 極劣. 政 治 大. 立. ‧ 國. 學. 表 2:美國季失業率變動率分級表 (資料來源:本論文定義). ‧. 美國季失業率變動率. Nat. y. 變動率等級. io. n. al. 0.5<=~1. Ch. 0.1<=~0.5. 緊張. er. sit. 劇烈變差. 1%以上. i n U. v. e n g c h i略差. +-0.1. 帄衡. -0.1~>=-0.5. 略好. -0.5~>=-1. 良好. -1%以上. 極好. 1946年至今美國失業率帄均值為5.6%,大多情況下低於8%,但於石油 危機、金融風暴等重大經濟災害發生時,失業率將超過8%,若失業率大於 26.

(27) 10%,則表示非常嚴重的金融危機。每季失業率之變動率一般多在正負0.1 %範圍間變動,若變動率大於0.5%經濟情況就顯得緊張,超過1%表示經濟 情況十分不佳,依上述指標將2003年到2009年分為三個期間(圖12;圖13), 分別代表不同的經濟景氣狀況。論文中對三段期間及不分期間等四種情況分 別討論比較,以提供不同情況之下的黃金價格建模策略。. 立. 政 治 大. ‧ 國. 學 圖 14: 美國失業率及其變動量. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 15: 金價與本論文定義時期. (1)第一期 2003Q1~2004Q3,這段期間剛歷經2000年至2003年的不景氣,經 濟漸漸回復,這段期間美國失業率在5.6%~8%之間,呈現逐漸降低的趨 勢,變動率等級以表二中帄衡及略好為主,夾雜了極少量的略差情況。 (2)第二期 27.

(28) 2004Q4~2007Q3變動率等級完全以帄衡及略好夾雜而成,失業率 都在5.6%之下,屬於經濟狀況較帄穩且逐漸攀升的時期。 (3)第三期 2007Q4~2009Q4變動率等級則歷經了略差、緊張到劇烈變差的過 程,同時失業率從4.6%上升到超過10%,是經濟情況較差的期間。 (二) GP建模 塑模過程中需評估所設定指標及模型參數之優劣,而GP運算帶有隨機性, 若以單次運算結果進行評估結果恐有偏差,所以論文中定義塑模中之GP建模為 一包含多次基因規劃運算的流程,至少需進行30次獨立的基因規劃運算,評估時. 政 治 大. 統合考量多次運算結果。. 立. 學. ‧ 國. (三) 評估指標 1、指標評估:. )。. io. 配值. al. 包含之各. 均對應一. n. 中的每個指標. 為第i次GP運算的最佳染色體,每個. 帄均值,. Ch. sit. 自己的適配值(. ,. 都有. y. 包含. 所使用指標的集合為. er. ,. Nat. 體集合. ‧. GP建模中每次運算均產生一最佳染色體,多次運算後將形成最佳染色. v ni. 值,. 等於所有使用. ,. 之染色體. 的適. e n g預測效能越佳。 chi U. 越高表示. 最佳染色體群集 中各. 使用指標的集合. 對各指標. 預測力之評估值. 其中. 等於所有使用. 的集合. 之染色體. 的適配值. 帄均值. 2、模型參數評估: 在同樣參數設定下進行多次運算,將建立最佳染色體群集 ,而. 為第i次GP運算的最佳染色體. 之適配 28.

(29) 值。之後計算值. ,若 較高則視此次模型參數設定較. 佳。 (四) 回饋調整 1、塑模參數調整 (1)指標調整 指標調整又分為兩種取向:Buttom Up及Global。Buttom Up為將指 標依性質分成若干類型各自進行基因規劃,依結果與調整策略淘汰各類 型中較差的指標,於各類型達成區域性最佳化(local optimal)後,再. 政 治 大 指標分群,直接將所有指標投入基因規劃,再依調整策略從中挑選表現 立 將各類型合併,選出一群較佳的指標群。Global的調整方式則是不先將. ‧ 國. 學. 優異之指標群。 (2)模型參數調整. ‧. 模型參數調整則為設定一組對照組,再對模型參數中的各單項逐次. sit. y. Nat. 作變換,後將不同模型參數設定下GP建模結果之 值相互比較,尋求較. al. n. 2、塑模流程調整. er. io. 佳的模型參數設定。. Ch. i n U. engchi. v. 塑模中包含前處理、GP建模、結果評估以及回饋調整等流程,這些流 程在回饋調整都有機會依結果作調整,以使結果更加合理且具較佳預測力。. 四、基因規劃運算 塑模過程中包含的GP建模流程將會包含多次獨立的GP運算,本節定義單次 GP運算的運算元件及過程。 (一) GP運算元件 1、 染色體(Chromosome). :. 為一樹狀結構,由運算子及. 運算元組成,表示一金價預測模型。而fv為一表示此染色體所含模型預 測力優劣之適配值,. (實數)。 29.

(30) 2、 染色體群(Population). : 運算中現存染色體的集. 合。. 3、 最佳染色體(Best Chromosome). : 染色體群. 中fv最高的 。 4、 適配性計算函式 :. 的輸入為一染色體 ,及一組指標群之指標的時. 間序列資料集合 ,輸出為染色體適配值 論文中. ,. 。 :對於染色體 的金價預測能. 力評估指標。. 治 政 大 (1)Hit:C於驗證期間中模型預測金價波動方向的正確次數之比率。其 立 為百分比率,使用來評估波動方向預測表現。 ‧ 國. 學. (2)Diff:於驗證期間中每期預測與實際金價價差之絕對值除以真實金價. ‧. 將獲得一比率,而此比率為本期誤差值,再將每期的誤差加以帄均,得. sit. y. Nat. 到帄均誤差(AE),此模型的Diff指標值為(1-AE)*100,其值小於一百,. io. er. 若值小於零則以零記,使用來評估模型於金價數值預測之風險性。. n. a l , if Diff<0 Di ff=0 iv n Ch engchi U. Where,. 為第i期的真實金價, 為第 i期的預估金價。. 5、 挑選函式 :. 輸入染色體群 ,輸出一染色體 ,在進行染色體重組時. 挑選適當染色體進行重組。 6、 染色體重組函式 :. 的輸入為一個染色體群 ,輸出為另一個染色體群. ,重組過程先使用挑選函式 挑選適當染色體 ,再進行交配及突變。. 30.

(31) (二)GP運算流程. 政 治 大. 立. ‧. ‧ 國. 學 圖 16: GP 運算流程圖. sit. y. Nat. io. er. 本論文基因規劃運算流程如圖14,先依使用者設定的指標群 及運算子集合 ,隨機產生初始染色體群. ,. n. al. Fitness值(. Ch. n engchi U. iv. 中所有染色體. 的. )初始值為0,同時設定累積演化代數(Gen)初值等於0。. 接著取 中各指標於時間參數 指定之訓練期間區段歷史資料集合 計算. Fitness函式 體群. 中所有. ,使用. 的 ,得到計算過Fitness值的染色. 。 之後判斷Gen是否已等於使用者設定的演化代數 ,如不等於則使用染色體. 重組函式. ,取得染色體重組後的染色體群組. 同時將Gen加1,之後將 行前述流程,直到若. 經由 Fitness函式. ,. 計算. ,則將此時染色體群 中. 中所有 的. ,再進. 最高的 取出當作結果。. 31.

(32) 肆、塑模結果 塑模目的在獲取較佳金價預測模型,本章詳列研究中發現之較佳調整策略與 塑模結果。塑模過程中不斷對指標、模型參數及塑模流程進行調整,本章第一節 說明指標及模型參數調整時較佳的回饋調整策略,第二節之第一及二小節列出指 標及模型參數調整結果,第二節之第三小節列出經上述調整後所得的金價預測模 型,最後本章第三節對實驗結果做出評論。. 一、塑模調整策略. 政 治 大. 塑模中塑模參數調整依目的可分為指標調整及模型參數調整兩種,論文對上. 立. 述兩種調整不斷修正,發現較佳調整策略分別如下:. ‧ 國. 學. (一)指標調整. 指標調整子流程中,Buttom Up及Global兩種取向方法使用相同的調整策略. ‧. 對指標之表現作評估並回饋調整,而研究發現的較佳策略為:. y. Nat. 數值差距5之內之其他指標。. io. 2、列出所有包含上一步挑出指標的染色體. al. n 3、找到上列. Ch. 。. sit. 最高之指標,及與上述指標. er. 1、找出. i n U. v. 中Fitness最高者,以其所包含指標集合. engchi. 調整回饋,如Fitness次高與最高之. 作為輸出,進行. ,Fitness相距在1之內,則同時將. 次高模型所含指標集合挑出。 (二)模型參數調整 模型參數 3),之後每次改動. ,模型參數調整中將設定一組對照組(表 中的任一項模型參數。模型參數調整的調整策略如下:. 1、 比較不同模型參數設定下,多次GP運算結果產出染色體群中染色體適 配值之帄均值 ,以 較高者為優。 2、 本策略接受5%之內的誤差,亦即不同次模擬之 若差距在5以下,則將 其視為無顯著差異。 32.

(33) 表 3: 對照組模型參數配置. 模型參數. 值. Function Set. Extended. Selection Function. 菁英法. 演化代數. 50. Population Size. 50. 二、實驗結果 本節將分別說明指標與模型參數調整之實驗結果。找出不同經濟狀況下較有. 政 治 大 差異,供往後相關研究利用參考。 立. 機會塑造優秀金價預測模型之指標與模型參數,並比較不同經濟狀況下實驗結果. ‧ 國. 學. (一) 指標調整. 表 4 為不同經濟狀況下指標調整之結果,可發現除了第三期(2007Q4~. ‧. 2009Q4,適逢 2008 金融海嘯及後續時期)Global 明顯優於 Buttom Up 外,兩種. er. io. sit. y. Nat. 取向並無顯著差別,故論文最終決定以 Global 取向作指標調整。 (表 4)。. n. a表l 4: Global 及 Buttom Up 比較 i v n C h第一期 第二期 engchi U. 不分期. 第三期. ButtomUp. 72.47787. 81.28099. 93.15904. 53.31649. Gl obal. 73.56639. 79.0809. 92.12219. 73.86463. 差距. -1.08852. 2.200087. 1.036846. -20.5481. 指標調整最終採用 Global 取向以及本章第一節之指標調整策略,目的為挑 出較有機會建立優秀金價預測模型之指標群。下列於各期間之結果(表 5)。. 33.

(34) 表 5: 較佳指標群. 時間區段 All. 指標種類. 包含參數. 重要股市大盤. 股市大盤 Taiwan 台灣加權指數 股市大盤 France_CAC_40(^FCHI). 第一期. 重要股市大盤. 股市大盤 Mexico_IPC Adj_Close 股市大盤 China_SSE_Composite_Index. 供需. 零售投資需求(非金幣條塊) 生產者避險操作淨額 USA 名目 GDP. USA GNP、GDP. USA 名目 GNP 技術指標 生產者股價. 立. 物價相關指標. USA PPI_1982=100. 重要股市大盤. 股市大盤 Germany_DAX(^GDAXI). 供需. 供給-官方組織出售. ‧ 國. ‧. 世界飾金需求. USA 十年期公債殖利率. 美元指數. 美元指數 Low. 重要股市大盤. 股市大盤 HongKong 香港恆生指數. sit. 股市大盤 Taiwan 台灣加權指數. n. er. io. al. 供需. y. 利率相關指標. Nat. 第三期. 治Price_RSI_n9 政 Gold CBOE Gold_Index 大 收盤價 學. 第二期. Gold Price_乖離率. Ch. i n U. v. 股市大盤 Germany_DAX(^GDAXI). e n g零售投資需求(非金幣條塊) chi. USA GNP、GDP. USA 名目 GNP. 技術指標. Gold Price_MFI_n12. 利率相關指標. USA 信用重貼現率月底值. 油價外原物料. 鐵礦 (現貨)巴西. 貴金屬. Silver Volume_Value. 於指標篩選中發現各期間採用之指標,若以個別指標的角度視之,將有 著極大差異,可是若以指標種類視之,將發現重疊性,各時期中重要股市大盤以 及黃金供需等兩類均出現在較佳指標群中,股市與金價間的關連性,可能肇因於 近年黃金避難英雄的價值觀再度浮現,而黃金供需是支撐黃金價之基本因素。另 34.

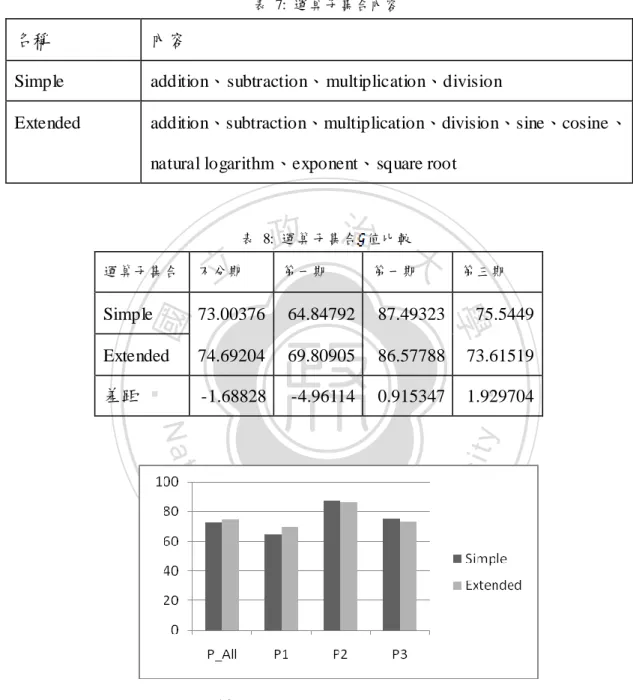

(35) 實驗結果呈現,於經濟情況較佳的時期,除上述兩因素外,我們還會發現其他如 GNP、GDP、相關利率指標等因素亦可於金價預測上發揮效能,可是當進入變動 劇烈的情況時上述因素之效果將不顯著,此時金價與量衍生出的技術指標開始展 現效果。. (二) 模型參數調整 1、挑選函式( ) 實驗中實作菁英挑選法以及排序挑選法兩種挑選函式。菁英挑選法為模擬自 然界中雄性爭奪交配權的挑選方式。排序挑選法是將所有模型依適配值排成一. 不分期. 80.25782. 89.36931. 76.37968. 71.60403. 75.47984. 91.19504. y. 4.777988. -1.82573. 3.480865. n. al. Ch. engchi. 73.58453. sit. io. 差距. 第三期. 75.0849. Nat. 排序法. 第二期. ‧. 菁英法. 第一期. 2.795148. er. 挑選函式. 值比較(表6;圖15)。. 學. ‧ 國. 治 政 大 列,由適配值最高者開始進行挑選,下為兩者GP建模後 立 表 6: 值比較. i n U. v. 圖 17: 兩種挑選法於各分類時期 值比較. 兩種挑選函式中菁英法的預測力在大多時候都較佳,可是考量 值的差距, 將發現其實兩者差距不大。. 2、運算子集合(. ) 35.

(36) 論文包含四則運算、指對數運算以及基本三角函數相關運算子,並實作兩種 運算子集合(表7),而實驗發現兩種. 在預測力上的差距大多時候並不顯著,. 以下為實驗結果(表8; 圖16)。 表 7: 運算子集合內容. 名稱. 內容. Simple. addition、subtraction、multiplication、division. Extended. addition、subtraction、multiplication、division、sine、cosine、 natural logarithm、exponent、square root. 政 治 大 第一期 第一期. 表 8: 運算子集合 值比較. 立. 不分期. Simple. 73.00376. 64.84792. 87.49323. Extended. 74.69204. 69.80905. 86.57788. 73.61519. 差距. -1.68828. -4.96114. 0.915347. 1.929704. 第三期. 75.5449. 學. Nat. n. al. er. io. sit. y. ‧. ‧ 國. 運算子集合. Ch. engchi. i n U. v. 圖 18: 兩種運算子集合於各分類時期 值比較. 36.

(37) 3、演化代數( ) 模型群體( )中之模型經過突變、交配等步驟將會產生下代模型群體,而 演化代數多寡也或許會對運算結果優劣造成影響,而經實驗發現演化代數造成的 影響其實不大,而且演化代數( )越大表現甚至開始略為下降,以下列出演化 50次到演化950次等十種情況下GP建模之 值(表9;圖17)。. 表 9: 不同演化代數 值比較. 150. 250. 350. 450. 550. 650. 750. 850. 不分期. 74.48. 74.71. 72.93. 75.5. 75.55. 75.83. 74.52. 72.87. 75.56. 74.3. 74.63. 第一期. 76.53. 72.03. 72.78. 74.67. 政 治 大 72.89. 70.29. 66.54. 70.19. 72.83. 66.1. 71.49. 第二期. 89.76. 90.19. 86.91. 83.63. 87.72. 88.71. 87.732. 87.09. 88.32. 85.93. 87.6. 第三期. 73.85. 73.31. 77.08. 71.83. 73.65. 75.23. 73.07. 76.84. 74.55. ‧ 國. 立. 75.53. 學. 50. 75.13. 950 Avg. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 19: 各分類時期下不同演化代數的 值比較. 4、染色體群大小(. ). Population Size越大表示演算時所擁有的模型越多,且初始模型都是隨機產 生,換言之,模型群體內不同染色體間的變化性以及交配時可使用的染色體 數 量也越多,論文中設計. 從50、150到950等十種情況運算比較 值,結果顯示在. 多數時候染色體群大小影響預測力程度相當有限,結果如下(表10;圖18)。. 37.

(38) 表 10: 不同. 之 值比較. 50. 150. 250. 350. 450. 550. 650. 750. 850. 不分期. 74.66. 73.62. 76.03. 76.82. 76.63. 74.84. 76.41. 76.39. 74.30. 77.06. 75.68. 第一期. 75.77. 78.47. 77.28. 77.12. 72.94. 72.61. 69.54. 75.91. 75.70. 72. 74.73. 第二期. 89.48. 90.30. 92.24. 90.66. 88.08. 89.04. 91.. 92.54. 91.51. 91.56. 90.64. 第三期. 75.22. 76.69. 77.96. 74.75. 76.62. 77.45. 78.12. 78.74. 77.46. 77.23. 77.03. 立. 950 Avg. 政 治 大. ‧. ‧ 國. 學 y. Nat. n. al. er. io. (三) 塑模最終結果. sit. 圖 20: 各分類時期中不同染色體群大小的 值比較. Ch. i n U. v. 研究在塑模包含的兩個子階段中分別歸納出一些結果,指標調整中我們發現. engchi. Global取向優於Button Up的現象以及較佳指標群,模型參數調整則發現模型參數 影響不大,演化代數及染色體群大小甚至呈現不宜過多的趨勢。本小節總結前述 所有結果,列出塑模中出現較佳金價預測模型,詳見附錄二。. 三、結果評論 (一)指標 指標的使用對金價預測模型的預測力有極大影響,使用不正確的指標預 測力將幾近消失,而實驗發現各時期中較佳模型使用之指標類型有所差異,可是 重要股市大盤以及黃金供需等兩類使用機會較高,而經濟狀況變動劇烈時技術分 38.

(39) 析指標將開始展現效果。 (二)模型參數 模型參數造成的預測效果差異並不大,且演化代數及染色體群大小在超過一 定數量後,並不會提升預測效力,反而有減少的傾向。 (三)塑模最終結果 預測效能方面不分期及第三期(2008 金融海嘯時期)最佳染色體的適配值 均為 77 左右。除上述時段外,最佳染色體的適配值均可達 90 以上。依此結果推 論,本論文之塑模方式有發揮其效能,且金價預測模型在不同經濟時期組成因素 有所變動,而 GP 於金價之預測有不錯的表現。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 39.

(40) 伍、結論 一、主要研究發現 基因規劃法求的並非最佳解,而是演算過程中出現的較佳解。檢查塑模流程 中GP建模的結果,可發現雖在同樣參數設定下進行計算,可是因具隨機性,產 出染色體的預測力將有高有低,不是穩定的,所以對未來使用GP建模者而言, 較有意義的研究結果重點應討論『GP塑模時使用何種指標及模型參數設定,較 有機會發掘優秀的建模結果?』而非論文最終提供的模型。本論文主要研究發現 如下: . 政 治 大. 發現指標的優劣大幅影響模型預測能力的好壞,如果指標選擇錯誤,可造成. 立. 預測力幾乎完全喪失。股市及黃金供需因素相對其他因素種類是較為重要. ‧ 國. 學. 的,尤其股市大盤。經濟情況有劇烈變動時,可考慮加入技術分析指標。 指標篩選應考慮不同種類指標間的關聯性,使用Global方式較佳。. . 模型參數的影響遠低於指標的影響。以目前研究包含的幾種運算子集合及挑. ‧. . y. Nat. io. sit. 選函式而言,之間的差異對整體預測力並不會有大幅顯著的差別。而演化代. n. al. er. 數及染色體群大小增加並不會持續加強預測力,甚至出現預測力減弱情形。. 二、研究貢獻. Ch. engchi. i n U. v. 本論文綜合基本分析指標及技術分析指標對黃金價格作預測,此在目前所見 之研究是較少見的,論文並歸納在特定經濟狀況下,以基因規劃法規劃金價預測 模型時應使用的指標種類與較佳的模型參數配置,並找出各時期之較佳金價預測 模型。 上述研究結果提供由論文觀點所得之投資決策資訊,這些資訊在黃金投資中 可以單獨使用,對金價預測提供資訊,或是與其他觀點的投資決策資訊一貣使用 參酌,最後提供給投資人多元化的投資資訊,以幫助投資人以各方面角度進行考 量,以提供更全面化的觀點。. 40.

(41) 三、研究限制 (一)樣本問題 本論文中使用的資料範圍介於 2003 第二季至 2009 第四季,在此期間雖歷經 幾次經濟狀況貣伏,可是若超過研究包含情況,則本論文無法對其進行金價預測 模型的討論。 (二)運算子集合 本論文雖包含兩種運算子集合,可是均限於算數運算,缺乏邏輯運算,比如 if else 等判斷,對整體的預測能力造成限制。. 政 治 大 本論文使用指標雖包含由各方面文獻與實際測詴而來的基本面及技術面指 立. (三)指標. ‧ 國. 學. 標,可是隨社會發展,新因素不斷加入,如 2003 三月之後就多了 ETF 等因素, 所以若未靈活使用指標,則會造成模型完整性有所限制。. ‧. Nat. sit. n. al. er. io. (一)增加樣本區間. y. 四、未來研究建議. Ch. i n U. v. 增加樣本區間長度,將樣本區間長度增加,使得研究包含更多樣的經濟狀. engchi. 況,將可建立更加完整的不同經濟狀況下之金價預測模型與相關研究結果。 (二)加入其他 Function Set 以後的研究建議可以加上其他更多樣性的 Function Set,比如說邏輯性運 算、統計性運算子,或許可以規劃出更完整的金價預測模型。 (三)有限度擴展指標篩選範圍 未來研究比較應隨時加入近期產生的新參數,以便把新參數的影響加入預測 模型,同時在篩選過後有限度增加指標,以使模型更趨完整。. 41.

(42) 引用文獻 1.. 吳聖修 (2003). 應用股票趨勢技術分析於動態投資組合保險中之操作策略, 國立交通大學資訊管理學程碩士班論文.. 2.. 李映潔 (2006). 影響黃金價格因素其穩定性之研究, 國立成功大學國際企 業研究所博士班.. 3.. 許智和. (2003). "運用基因演算法搜尋最佳技術指標之台灣股市實證研究.". 4.. 黃光廷 (2002). 技術分析、基本分析與投資組合避險績效之研究, 國立成功 大學會計學系碩士論文.. 5.. 政 治 大. 楊孟龍 (2000). 類神經網路於股價波段預測及選股之應用, 國立中央大學. 立. 資訊管理所碩士論文.. ‧ 國. 學. 6.. Baker, S. A., Van Tassel, R. C. (1985). "Forecasting the Price of Gold:A Fundamentalist Approach." Atlantic Economic Journal.. ‧. 7.. Batchelor, R., Gulley, D. (1995). "Jewellery demand and the price of gold.". y. Nat. io. Capie, F., Mills,T. C. , Wood,G. (2005). "Gold as a hedge against the dollar.". n. al. er. 8.. sit. Resources Policy 21(1): 37-42.. Ch. i n U. v. Journal of International Financial Markets, Institutions and Money 15(4): 343-352 9.. engchi. Cashin, P., McDermott, C. J., Scott, A. (2002). "Booms and slumps in world commodity prices." Journal of Development Economics 69(1): 277– 296.. 10. Cecchetti, S. G., Chu,R.S. , Steindel, C. (2000). "The Unreliability of Inflation Indicators." CURRENT ISSUES IN ECONOMICS AND FINANCE 6(4). 11. Escribano, A., Granger, C. W. J. (1996). Investigating The Relationship Between Gold And Silver Prices, University Of California, San Diego, Department Of Economics. 12. Fama, E. F. (1965). "The Behavior of Stock-Market Prices." Journal of Business 42.

(43) 38(1): 34-105. 13. Johnson, R., Soenen, L., (1997. ). "Gold as an investment asset: perspectives from different countries. ." Journal of Investing 6: 94-99. 14. Kaufmann, T. D., Winters, R. A. (1989). "The price of gold: A simple model." RESOURCES POLICY 15(4): 309-313. 15. Koza, J. R. (1998). Genetic Programming On the Programming of Computers by Means of Natural Selection. 16. Moore, G. H. (1990). "Gold Prices and a Leading Index of Inflation." Challenge 33(4): 52-56. 17.. 治 政 大 markets, New York Murphy, J. J. (1999). Technical analysis of the financial 立 Institute of Finance.. ‧ 國. 學. 18. Pindyck, R. S., Rotemberg, J. J. (1990). "THE EXCESS CO-MOVEMENT OF. ‧. COMMODITY PRICES." The Economic Journal 100: 1173-1189.. sit. y. Nat. 19. Salant, S. W., Henderson, D. W. (1978). "Market Anticipations of Government. io. al. er. Policies and the Price of Gold." Journal of Potilical Economy 86(4): 627-648.. n. 20. Schwager, J. D. (1984). Acomplete Guide to The Futures Markets, John Wiley & Sons.. Ch. engchi. i n U. v. 21. Sjaastad, L. A., Scacciavillani, F. (1996). "The price of gold and the exchange rate." Journal of International Money and Finance 15(6): 879 897. 22. Solt, M. E., Swanson, P. J. (1981). "On the Efficiency of the Markets for Gold and Silver." Journal of Business 54(3): 453-478. 23. Taylor, N. J. (1998). "Precious metals and inflation." Applied Financial Economics 8(2): 201-210. 24. Tufano, P. (1998). "The Determinants of Stock Price Exposure:Financial Engineering and the Gold Mining Industry." THE JOURNAL OF FINANCE 53(3): 1015-1052. 43.

(44) 附錄一、指標種類及包含指標9 黃金供給需求 (資料來源:WGC 出版物”Gold Demand Trend”) . 飾金需求. . 加工再製品需求. . 黃金條塊及金幣零售投資需求. . 非黃金條塊及金幣零售投資需求. . ETF 及相似商品投資需求. . 淨零售投資需求. . 工業及牙醫需求. . 新礦供給. . 生產者避險操作供給. . 官方售金供給. . 老金回流供給. . 黃金總供給量. . 黃金總需求量. 學 ‧. ‧ 國. 立. 政 治 大. n. er. io. sit. y. Nat. al. CBOE 黃金指數 (資料來源:Yahoo Finance)U n C. hengchi. . CBOE 黃金指數 Adj_Close. . CBOE 黃金指數 Open. . CBOE 黃金指數 Price_High. . CBOE 黃金指數 Low. iv. 各國股市大盤 (資料來源:Yahoo Finance). 9. 若由來源取得之資料非季資料,則依資料性質,分別以累計或取帄均兩種方式. 轉換為季資料使用。 44.

(45) . Brazil_IBOVESPA(^BVSP). . France_CAC_40(^FCHI). . Germany_DAX(^GDAXI). . HongKong_HANG_SENG_INDEX(^HSI). . India_BSE_SENSEX(^BSESN). . Japan_NIKKEI_225(^N225). . Mexico_IPC. . Singapore_STI(^STI). . Taiwan_TAIEX. USA_NASDAQ_Composite(^IXIC). 學. USA_S&P_500_INDEX_RTH(^GSPC). . USA_Dow_Jones(^DJI). . China_SSE_Composite_Index. ‧. . y. Nat. n. al. . 美國消費者信心指數_1985=100. . 美國密西根大學消費者信心指數. . 美國 CPI_1982-84=100. . 美國 PPI_1982=100. Ch. engchi. er. io. 物價相關指數 (資料來源:台灣經濟新報資料庫). sit. . ‧ 國. . 治 政 大 UnitedKindom_FTSE_100(^FTSE) 立. i n U. v. USA GNP GDP (資料來源:台灣經濟新報資料庫) . 美國名目 GDP. . 美國實質 GDP. . 美國名目 GNP. . 美國實質 GNP. 45.

(46) 油價 (資料來源:台灣經濟新報資料庫) . 匇海布蘭特原油現貨(帄均). . 西德州中級原油現貨(帄均). . 杜拜輕原油現貨(帄均). . OPEC 原油現貨(帄均). 美元指數 (資料來源:台灣經濟新報資料庫) . 美元指數 High. . 美元指數 Low. . 美元指數 Open. . 美元指數 Close. 政 治 大. 立. ‧ 國. 學. 美國貨幣供給 (資料來源:台灣經濟新報資料庫). . 美國 M2 供給量. ‧. 美國 M1 供給量. sit. y. Nat. . n. al. er. io. 美國失業率相關 (資料來源:台灣經濟新報資料庫) . 首次申請失業救濟人數. . 失業率. Ch. engchi. i n U. v. 原物料 (資料來源:台灣經濟新報資料庫) . 銅 (現貨)-倫敦金屬交易所 A 級電解銅. . 鉛 (現貨)-倫敦金屬交易所純度 99.97%. . 原木現貨--馬來西亞. . 美小麥一號普通蛋白硬紅冬麥灣區 F.O.B.. . 羊毛澳洲紐西蘭. . 路透 Jefferies-CRB 期貨商品指數. . 波羅的海乾貨綜合運費指數 46.

(47) . 波羅的海輕便極限型指數. . 棉花-利物浦棉花指數. . 鐵礦 (現貨)巴西. . 倫敦特高級鋅現貨價. . 倫敦鎳現貨價. . 鋼板-中鋼基價. . 匇海布蘭特原油現貨(帄均). . 西德州中級原油現貨(帄均). . 杜拜輕原油現貨(帄均). . OPEC 原油現貨(帄均). 立. 政 治 大. 國庫券利率一個月期. . 國庫券利率三個月期. . 二年期公債殖利率. . 三十年期公債殖利率. . 三年期公債殖利率. . 十年期公債殖利率. . 官方聯邦資金利率. . 信用重貼現率月底值. sit. n. er. io. al. y. Nat. . ‧. ‧ 國. 學. 美國相關利率 (資料來源:台灣經濟新報資料庫). Ch. engchi. i n U. v. 金量(資料來源: The London Bullion Market Association; LBMA) . 黃金 Volume_Ounces transferred. . 黃金 Volume_Value(Billion USD). . 黃金 Volume_Number of transfers. 47.

(48) 銀價量(資料來源: The London Bullion Market Association; LBMA) . 銀 Price. . 銀 Volume_Ounces transferred. . 銀 Volume_Value(Billin USD). . 銀 Volume_Number of transfers. 技術指標 (資料來源:本論文依各指標定義,取黃金價量自行轉換) . MFI_n12. . 乖離率. . RSI_n9. . MACD_1_10_5. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 48.

(49) 附錄二、塑模最終結果 第一期 表 11: 第一期塑模結果. Fitness. 97.82123150847. HitRatio. 100%. Diff. 95.6424630169399 cos(cos($36/$13)/($60+cos$16))+cos($9/$43/($60+$52))+cos($68/$61). 模型 +cos$7+$60. $9. 供給-生產者避險操作淨額. $13. 名目GDP. $16. io 大盤. 生產者股. al. n. 重要股市. y. Nat. GNP、GDP. sit. 美國. 零售投資需求(非金幣條塊). 名目GNP. er. 照. $7. ‧. ‧ 國. 供需. 學. 代號對. 立. 政 治 大. i n U. 股市大盤 Mexico_IPC. v. $36. Ch. $43. 股市大盤China_SSE_Composite_Index. $52. CBOE Gold_Index 收盤價. $60. Price_乖離率. $61. Price_RSI_n9. $68. PPI_1982=100. engchi. 價 技術指標. 物價相關 指標. 49.

(50) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 21: 第一期模型樹狀圖 此樹狀圖因分支過多排版不易,故採直向擺放. 50.

(51) 第二期. 表 12: 第二期塑模結果. Fitness. 93.4803111958413. HitRatio. 90%. Diff. 96.9606223916825. 模型. cos ($12 / $75) + $33 供給-官方組織出售. $12. 重要股市 $33. 立. 政 治 大 股市大盤 Germany_DAX(^GDAXI). 學. 大盤. 利率相關 $75. 美國十年期公債殖利率. ‧. 指標. io. sit. y. Nat. n. al. er. 照. 供需. ‧ 國. 代號對. Ch. engchi. i n U. v. 圖 22: 第二期模型樹狀圖. 51.

(52) 第三期. 表 13: 第三期塑模結果. Fitness. 77.9879476613331. HitRatio. 71%. Diff. 84.9758953226661. 模型. $34 + $60. 代號對. 重要股市 $34. 照. 大盤. 立. Price_MFI_n12. ‧. ‧ 國. 政 治 大. 學. 技術指標 $60. 股市大盤 HongKong香港恆生指數. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 23: 第三期模型樹狀圖. 52.

(53) 不分期. 表 14: 不分期塑模結果. Fitness. 77.915984241109. HitRatio. 73%. Diff. 82.8319684822179. 模型. sqrt ($38 *sqrt ($31* $31)) 重要股市 大盤. 立. $38. 股市大盤 France_CAC_40(^FCHI). 政 治 大 股市大盤Taiwan 台灣加權指數. 學 ‧. ‧ 國 io. sit. y. Nat. n. al. er. 代號對照. $31. Ch. engchi. i n U. v. 圖 24: 不分期模型樹狀圖. 53.

(54)

數據

相關文件

Concurrently, price indices of Clothing & Footwear; and Food & Non- Alcoholic Beverages went up by 4.83% and 3.73% respectively, attributable to dearer prices of men’s

The Composite CPI for June 2008 increased by 1.11% month-to-month, of which the price indices of Clothing & footwear, Food & non-alcoholic beverages and Transport rose by

The Composite CPI for June 2009 increased by 0.39% month-to-month, with the price indices of Transport; Clothing & Footwear; and Food & Non-Alcoholic Beverages rising by

Meanwhile, the price indices of Miscellaneous Goods & Services and Health increased by 4.64% and 4.51% respectively, due to dearer prices of articles and products for

Due to significant price declines in women’s clothing, rent of housing and electric household appliances, the indices of CLOTHING AND FOOTWEAR, RENT AND HOUSING EXPENSES and

Due to larger declines in prices in men’s and women’s clothing and footwear, in house renovations and in outbound package tours, in order to promote this kind of tours, the indices of

CAST: Using neural networks to improve trading systems based on technical analysis by means of the RSI financial indicator. Performance of technical analysis in growth and small

CAST: Using neural networks to improve trading systems based on technical analysis by means of the RSI financial indicator. Performance of technical analysis in growth and small