考慮停利損下配置型投資策略之探討:以台

股指數型基金為例

A

Study of the Dollar-cost Allocation Strategy using the

Take-profit and Stop-loss Approach: The Evidence of

Taiwan

Index Mutual Fund

高惠娟

1Erin H.C. Kao

羅仙法

2Alpha Lowe

嶺東科技大學財務金融系所 逢甲大學財務金融系所

1

Department of Finance, Ling Tung University and

2Department of Finance, Feng

Chia University

(Received June 28, 2012; Final Version March 12, 2013)

摘要:市場利率持續走低的情況下,本研究提出以債券指數替代銀行利率的「配置型定期定額 策略」,即期初將資金全數放在債券指數型基金,每月由債券指數型基金定額贖回投資到股票 指數型基金,配置型定期定額方式比傳統方式更能風險分散及獲得債券指數穩定報酬之效益。 為避免投資人選股及擇時兩大問題,本研究分別就單筆投資、傳統型與配置型定期定額不同方 式投資指數型基金策略進行探討,並進一步檢視定期定額策略在投資期間有無停利損績效之差 異。實證結果發現,債券指數持續成長使得單筆投資債券指數的年化報酬率穩定在 6%以上, 優於單筆存放於銀行或單筆投資台股指數。配置型定期定額策略無論停利損與否,其平均年化 報酬率皆顯著大於傳統策略。配置型定期定額設停利損績效顯著優於無停利損績效,其中以停 利 20%年化報酬率最高,投資期間三年以上其年化報酬率亦能顯著優於單筆投資債券指數。配 置型定期定額同時停利停損 10%策略的風險最小、風險調整後績效 (Sharpe 比率及 Sortino 比 率) 最佳。投資期間愈長,配置型定期定額停利損之績效提升效果愈明顯。因此,本研究提出 「配置」及適時執行「停利損」是長期投資人提升定期定額投資績效不可或缺的兩個重要因素。 本文之通訊作者為高惠娟, e-mail: [email protected]. 作者感謝編輯委員及兩位匿名審查人提供的寶貴意見,也感謝第一金投信台中分公司蕭瑞子副理在實務 資訊的提供及協助。 607-639 頁 pp. 607-639

關鍵詞:指數型基金、配置策略、單筆、定期定額、停利損

Abstract: Since interest rates are on the decline, this study shows that the dollar-cost-averaging

(DCA) allocation strategy (that is the initial principal to be invested in the bond index fund and investors redeem mutual fund each month from bond index fund to stock index fund) can diversify the portfolio risk better and has more stable return than the traditional approach. To avoid the selectivity and timing issue, this study examines primarily the lump sum strategy (LS), allocation DCA strategy, and the traditional DCA approach for the index mutual funds. We also examine the performance by incorporating the take-profit (stop-loss) approach during the investment periods. The results show that the increasing trend of bond index makes the average annualized return of lump-sum strategy in bond index fund above 6%, which performs better than funds in bank deposits or the lump-sum strategy in the stock index fund. Regardless of take-profit (stop-loss), the average annualized return of the allocation DCA strategy significantly outperforms than traditional DCA strategy. The allocation DCA strategies with take-profit (stop-loss) are better than without take-profit (stop-loss) strategy. The annualized return is the highest if the allocation DCA strategy sets up the take-profit at the 20% level, and the performance can even surpass the lump-sum for bond index fund in annualized return if investment period is longer than three years. The risk is smallest and the risk-adjusted performance (Sharpe ratio and Sortino ratio) is best if the strategy sets up take-profit and stop-loss at the 10% level. The performance improvements for allocation DCA strategy with take-profit (stop-loss) are more apparent for longer investment horizon. In other words, our study suggests that “allocation” and “take-profit (stop-loss)” are two important factors for long-term investors to increase their performance of dollar cost averaging.

Keywords: Index Mutual Fund, Allocation Strategy, Lump-sum, Dollar Cost Averaging, Take-profit

and Stop-loss

1. 前言

過去許多文獻探討基金經理人的擇時 (market timing) 與選股 (stock selection) 能力,亦即 主動式管理是否能打敗大盤追求超額報酬。Carhart (1997) 指出股票型基金績效的持續性並非 與基金經理人的能力有關,而是取決於基金投資費用的多寡。Davis (2001)、Wermers (2000) 等 的研究證實主動式操作的基金經理人並沒有能力獲得比大盤更佳的超額報酬;Bogle (1998,

2002) 研究發現較低成本基金通常有較高的報酬率,被動式指數型基金的成本最低,且其風險 調整後績效 Sharpe 值明顯優於主動型基金。Malkiel (2003) 亦發現,在扣除費用後的主動式股 票型基金的總報酬率明顯低於指數型基金,且在 1980-1990 年績效排名前二十的股票型基金, 在 1990-2000 年的績效皆落後於指數型基金,其實證結果支持追蹤指數的被動式管理適用於所 有市場。在國內文獻中,林灼榮、徐啟升 (民 99) 與高蘭芬等 (民 96) 皆指出台灣主動式共同 基金經理人績效並不具持續性,莊惠菁、管中閔 (民 99) 用新的計量方法檢定台灣共同基金績 效,其結果發現台灣股票型基金在 2002~2007 年間,若以基金月報酬均數為績效評估標準時, 沒有任何基金顯著高於台灣加權指數的大盤報酬,只有一至二支基金的 Sharpe 值顯著超越大盤 Sharpe 值。換言之,愈來愈多文獻證實主動式基金績效並無法打敗大盤報酬,即便偶爾能打敗 大盤報酬亦不具持續性。 根據效率市場假說,股價會迅速反應所有的資訊,在現今網路發達的時代,資訊傳遞迅速, 全球股市連動愈來愈高,股價反應訊息的速度愈來愈快,市場的效率性讓主動型基金經理人績 效不容易打敗市場報酬。全球著名投資家 Warren Buffett 鮮少推薦任何股票與基金,唯一例外 是從 1993~2010 年,他曾九次公開推薦「指數型基金」。另外,Paul Samuelson、David Swensen 及 Jeremy Siegel 等學術界大師亦認為主動型基金要打敗大盤報酬是很少的,只有指數型基金績 效經得起考驗。因此,自九十年代以來,被動式指數型基金在全球金融市場快速竄紅。對於市 場不熟悉且願意長期投資的投資人,透過定期定額投資指數型基金的方式,不僅能廣泛分散風 險,且能夠打敗多數的投資專家。 國內指數型基金的發展起源於 1995 年中信投信推出「中信和豐指數型基金」,但當時並未 受到太大的回響。隨後這十幾年期間黑天鵝事件數度重創市場,主動型基金的績效受到質疑, 投資人開始轉向注意被動式指數型基金。2003 年寶來投信發行的第一檔 ETF「寶來台灣卓越 50 基金」,2004 年再推出第一檔的指數型基金「寶來台灣加權股價指數基金」,發展至今,目 前有 6 檔指數型基金 (index fund) 及 17 檔指數股票型基金 (ETF),市場規模和先進國家指數 化投資佔總投資管理業務約二成比例相較,國內指數化市場未來仍有相當大的發展空間。礙於 國內指數型基金的發展期間並不長,有關指數型基金投資策略探討的文獻並不多見,鑒於主動 型基金績效無法持續打敗市場報酬的事實,投資人傾向於指數型基金的操作將是未來不變的趨 勢,故本文將從指數型基金投資策略加以探討。 共同基金的投資方式主要有二:單筆總額投資 (lump-sum) 及定期定額投資 (dollar-cost averaging; DCA)。投資人常面臨的問題是應以那一種方式來投資共同基金?單筆投資與定期定 額的績效何者較好?國內外文獻對此有相當廣泛的討論,早期Constantinides (1979) 認為定期定 額投資可以幫助投資人在市場不穩定時使投資風險極小化的一種方式;之後,多數實證研究則 認為單筆投資的績效比定期定額的投資績效佳 (Abeysekera and Rosenbloom, 2000; Leggio and

Lien, 2003; Rozeff, 1994;Williams and Bacon,1993)。而國內部分,只有少數文獻如劉永欽等 (民 97)指出隨著投資期限愈長,定期定額的績效明顯優於單筆投資,其他文獻大多支持單筆投資平 均年化報酬率比定期定額佳。多數文獻指出定期定額績效不若單筆投資佳,但對於缺乏擇時專 業能力的投資者,透過定期定額分批進場仍是多數人選擇的投資方式。 定期定額是一種分批進場以分散投資風險,其最大特點就在每期投入同樣金額,隨著景氣 循環波動,市場必然有漲有跌,透過「低買多、高買少」反向操作藉此攤低平均成本,獲利空 間會隨著投資期間增長而增加。為了不要讓長時間定期定額的獲利及虧損狀況僅在帳面發生, 實務界開始對基金操作策略提出停利 (take profit) 或停損 (stop loss) 的設定,適時的實現獲利 或限制虧損,不僅可以克服人性的錯置效果 (disposition effect),同時可利用市場波動獲取較高 報酬!國內有關定期定額搭配停利停損研究的探討如吳雅慧 (民97)、洪惠華 (民99) 、張淑芬 (民94)、葉宗杰 (民96) 等大多支持停利策略投資報酬率優於不停利策略。但上述停利損文獻除 了洪惠華(民99)及張淑芬(民94)是以股價指數為探討外,其他均是以主動式股票型基金為研究對 象,主動式股票型基金檔數眾多且基金經理人績效差異大,投資人將面臨選擇基金標的難題; 再者,文獻多是將執行停利損後贖回的閒置資金放回存款帳戶,此舉可能因低利率存款讓整體 投資績效變差,故相對過去傳統型定期定額方式,本研究乃提出取代銀行低利率存款的配置型 定期定額策略。 在效率市場使主動型基金經理人績效不容易打敗市場報酬,即便可以打敗大盤並不具持續 性;指數型基金是唯一可以不受人為因素干擾、手續費低廉、且長期存在市場的投資工具,因 此,對長期投資者而言,指數型基金是不可或缺的投資標的。由於指數型基金在2003年推出之 後才開始在國內漸漸受到重視,目前針對指數型基金投資方式或投資策略的文獻較少,故本研 究相較於過去文獻具有下列特點:(1)過去探討單筆與定期定額投資方式文獻中,國內文獻多以 主動式股票型基金為研究對象,其將受限於二個問題,一為投資人將面臨挑選投資標的難題, 二為研究期間會因基金成立期間而不夠長。故本研究乃以被動式指數型基金為研究對象,除了 探討單筆與定期定額投資方法之優劣外,同時考量定期定額在有無設立停利 (損) 下績效之差異; (2)資金依股票及債券作資產配置以分散風險是投資過程中重要的一環。過去文獻探討定期定額 投資方式時,為了與單筆投資相比較,通常假設期初資金先放在存款帳戶,未來每月分批定額 扣款 (即傳統型定期定額策略)。針對市場銀行利率一路走低的環境,本研究提出以債券指數替 代銀行利率方式的「配置型定期定額策略」,即期初資金全額放在債券指數型基金,每月由債 券指數型基金定額投資到標的基金 (股票指數型基金)。本文將先就配置型定期定額策略與傳統 型定期定額策略差異進行比較,並針對配置型定期定額策略在有無停利損條件績效加以比較。(3) 雖然國內指數型基金資料始於2003年以後,但指數型基金追蹤指數的報酬即相當於該檔指數型 基金之報酬。故為了克服國內指數型基金資料不具長期性之問題,本研究乃以1993/1/1~

2011/12/31期間 (19年) 台指指數替代「股票指數型基金」的資料、投資等級債券指數替代「債 券指數型基金」的資料。(4)為了檢視上述投資策略在不同投資期間的有效性,本研究將分別就 一年、二年、三年、五年、七年、及十年等不同期間分別探討之。(5)為了驗證上述結果的可靠 性,本研究乃分別就多頭及空頭不同市場背景及不同扣款次數分別進行檢視。 本研究發現幾個重要實證結果:(1)由於市場利率不斷走低,傳統型定期定額策略因銀行低 利率造成投資報酬率不佳;反之,配置型定期定額策略因債券指數績效穩定成長而有較高的投 資報酬率,故建議定期定額投資人應以「配置型策略」進行定期定額,其具有分散風險及提高 投資績效的優勢。(2)相對於過去文獻支持單筆投資股票指數優於定期定額的論點,本研究發現 投資人以配置型定期定額方式操作,只要投資期間放至二年以上,無論停利損與否,皆能優於 單筆投資台股指數;配置型定期定額僅設定停利點的平均年化報酬率將最佳,投資期間愈長愈 明顯,最高可達年化報酬率9.01%。(3)當投資期間三年以上,配置型定期定額停利20%策略 (DCAGain20) 的年化報酬率亦能優於單筆投資債券指數之年化報酬率。(4)若適時停利損,配置型 停利定期定額策略的投資績效優於無停利損的配置型定期定額策略,就年化投資報酬率而言, 以設停利20%的年化報酬率最高,但就風險(即標準差)及風險調整後績效 (Sharpe比率及Sortino 比率)而言,以停利及停損10%績效最佳。(5)對於長期投資人而言,配置型定期定額策略不適宜 進行停損策略,因停損 (DCALoss) 的績效比其他任何停利損策略或無停利損策略績效差。綜上 述,對於缺乏擇時與擇股能力且欲追求穩定績效的長期投資者而言,設立停利損配置型定期定 額策略操作指數型基金是相當合適的投資選擇。 本文架構如下:除了第1節為前言外;第2節為相關文獻探討;第3節為資料來源、投資策略 及研究方法;第4節為實證結果,包含傳統型策略與配置型策略不同績效指標之衡量與差異性檢 定;第5節為本研究的結論與建議。

2. 文獻探討

2.1 指數型基金 (含 ETF)

指數型基金至今已有快40年的歷史,最早的指數型基金是1973 年由美國設計出來的,但僅 限於特定法人申購,並非大眾化金融商品;直到1976 年,美國Vanguard資產管理公司推出追蹤 S&P500 指數的『指數型基金』,才將這類產品普及給一般投資大眾,於是也奠定了Vanguard 在資產管理業界發行『指數型基金』的龍頭地位。而台灣指數型基金發展時間相對美國較晚, 於1995年中信投信推出「中信和豐指數型基金」,但未受到投資人重視。之後這十幾年期間,市 場經歷亞洲金融風暴、LTCM網路泡沫、911事件、金融海嘯、歐債危機等黑天鵝事件數度重創 市場,主動式基金想利用選股、擇時打敗市場己受到質疑,投資人開始轉而尋找與市場亦步亦趨的指數型基金。「指數型基金」是追蹤某一特定指數 (或市場大盤) 之投資組合,目的在於長 期保持基金績效與標的指數同步變動或投資報酬率與標的指數趨於一致的基金類型。 Sharpe (1991) 指出主動式基金收取的相關費用高,被動式指數型基金只需追蹤標的指數無 需選股與擇時,基金管理費與手續費低廉。因此,扣除費用前,整體主動式基金與被動式基金 平均報酬率會相等,但扣除費用後,主動式操作基金報酬將低於被動式基金。指數型基金之父 的 Bogle (1998, 2002) 研究美國被動式投資與主動式投資的績效,其指出主動型基金高昂成本 是造成其報酬率不佳的重要因素,且其比較 S&P500 指數與主動型基金平均年化報酬率之差發 現,長期而言(5 年與 10 年)S&P500 指數報酬優於主動型基金之平均報酬,故 Bogle 主張不 論投資人相不相信效率市場,指數型基金才是唯一明智的選擇。Malkiel (2003) 研究 1980~1990 年中表現最佳的 20 檔基金年平均報酬率為雖高於 S&P500 指數的報酬率,但持續追蹤這 20 檔 基金 1990~2000 年之表現發現,其年平均報酬低於 S&P500 指數。因此,和 Bogle 提出相同的 論點,Malkeil 認為投資人採用被動式指數型策略能比主動式基金管理獲得更高的報酬。 國內文獻部分,張菁惠 (民 90) 以完全複製法建構台灣 100 指數,研究發現台灣 100 指數 長期報酬表現優於主動式操作基金整體平均報酬,且台灣 100 指數之累積報酬率擊敗半數以上 主動式操作基金,但主動式操作基金績效表現並無法擊敗指數。近期,賴曉莉(民 98) 探討美 國與台灣市場之主動式基金與被動式基金的投資績效表現,其研究結果發現,在美國市場只有 少數的主動式基金績效表現優於被動式基金;而在台灣市場,一半以上之主動式基金績效表現 較台灣加權股價指數遜色。另外,翁瑋襄 (民 100) 以 Sharp 指標與 Treynor 指標觀察股票型主 動式 ETF 及股票型被動式 ETF 的績效表現,其研究結果亦發現股票型主動式 ETF 並無法超越 股票型被動式 ETF 的績效表現。 換言之,主動型基金並無法持續打敗市場報酬的事實,投資複製市場且成本低廉的被動式 指數型基金將是未來不變的趨勢。有關被動式指數型基金之文獻,目前大多著重在主動及被動 基金績效的比較,有關指數型基金投資策略的探討較少,故本研究以指數型基金投資策略為探 討重點。

2.2 定期定額與單筆的投資方式

基金投資方式主要分為定期定額與單筆投資二種。對於定期定額投資或單筆投資績效之優 劣,尚未有明確定論。Williams and Bacon (1993) 以美國S&P 500 指數為標的,90 天期國庫券 為無風險資產,比較定期定額投資和單筆投資的年報酬率,其單筆投資是在期初將資金全部投 入,定期定額則是在期初時全額購買國庫劵,每月再分別轉入股票市場,其研究結果顯示接近 三分之二的時段,單筆投資的績效高於定期定額,因此建議投資人應及早單筆進場投資。另外, Rozeff (1994) 同樣以美國S&P 500 指數為與小型公司股票投資組合為標的進行模擬投資,其研究結果顯示單筆投資比定期定額有較高的報酬率。Abeysekera and Rosenbloom (2000) 採用蒙地 卡羅模擬法估算定期定額投資與單筆投資的投資組合期末報酬,結論顯示單筆投資是較佳的選 擇。Leggio and Lien (2003) 以風險調整前報酬率與風險調整後報酬率 (含Sharpe 比率、Sortino 比率與Upside Potential指標) 檢視單筆與定期定額的績效,結果發現不論是風險調整前或風險調 整後的報酬,定期定額投資皆比單筆投資績效差。 國內文獻部分,劉永欽等 (民97) 以2000/1~2006/5國內股票型基金為研究樣本,探討單筆投 資與定期定額績效的優劣,實證結果發現,在長期投資下,定期定額比單筆投資有較高的報酬 及較低的風險,且投資時間愈長效果愈明顯,另外也指出,在無風險利率愈低時,單筆投資可 能會優於定期定額。黃麗娜 (民99) 亦以國內股票型基金淨值為樣本,探討定期定額、單筆投資 及定期不定額投資在一年、三年及五年之投資績效差異,其研究結果顯示,在投資期間為一年 時,定期定額、單筆投資及定期不定額投資方式績效不具顯著差異;在投資期間為三年及五年 時,單筆投資績效最佳。 綜合上述文獻,吾人可發現,國外文獻在比較單筆與定期定額投資績效時,投資期間最長 僅為1年,由於定期定額需一段時間才能攤低成本,獲利空間隨投資期間而增加,若投資期間太 短可能使績效衡量結果產生偏誤。而國內文獻多以主動式股票型基金為檢視對象,受限於國內 基金成立年數研究期間多不夠長 (通常在5~10年間),此產生兩個問題,一為股票型基金標的眾 多,投資人應挑選何者標的是一難題;二為若研究期間不長,特定價格趨勢可能左右單筆與定 期定額優劣結果。為避免上述問題發生,本研究以被動式指數標的為研究樣本,透過長達將近 20年的資料加以檢視,並分別以1年、2年、3年、5年、7年、及10年等不同期間加以比較單筆與 定期定額的差異。再者,目前文獻在比較單筆與定期定額投資時,定期定額多是假設在期初時 全額購買國庫劵或放入銀行,之後再每月定額轉入申購標的基金,此傳統定期定額投資方式通 常會因市場低利率影響而績效偏低,故本研究乃提出以債券指數基金替代無風險利率方式的「配 置型定期定額策略」,即期初資金全額放在債券指數型基金,每個月由債券指數型基金定額投 資到標的基金 (股票指數型基金),並就配置型與傳統型策略在單筆與定期定額方式下的投資績 效加以比較並檢視之。

2.3 停利與停損之定期定額策略

近年來,國內實務界開始對基金操作策略提出停利 (take profit) 或停損 (stop loss) 的設定, 適時實現獲利或限制虧損,利用市場的波動提昇投資報酬率!國內有關定期定額設停利或停損 的文獻如下:

張淑芬 (民 94) 以台灣加權股價指數進行單筆投資、傳統定時定額、及設有停利點之定時 定額投資策略檢視,研究期間為 1999~2004 年。實證結果發現顯示,定時定額投資策略於各投

資期間 (包含 1 年、2 年、3 年、4 年及 5 年) 之 Sharpe 比率皆高於單筆投資;且有設停利點定 時定額投資策略平均報酬率皆較傳統未設停利點定時定額投資法為佳,且依據 Sharpe 比率建議 投資期間為 1~2 年的最適停利點為 10%、投資期間 3~4 年的最適停利點為 5%、而投資期間為 5 年者,最適停利點為 20%。葉宗杰 (民 96) 以 2000~2006 年海外股票型基金為研對象,其研究 指出未設停利點的傳統定期定額策略較設停利點的報酬率高,故建議投資人對投資標的看法不 變時,不必然要停利。吳雅慧 (民 97) 以 2003~2007 年國內股票型基金為研究對象,其指出設 定停利策略的最大成效在於有效的降低投資風險,亦即適當運用停利策略的投資方式,不僅可 以獲得與傳統定期定額投資相似的報酬率,更能有效降低投資風險。林貞君 (民 99) 以 20 檔基 金探討定期定額設立不同停損停利點的投資績效,研究結果顯示,在進行長期投資(5 年以上)時, 最佳投資決策為設定停利 20%且未設定停損,故建議投資者進行定期定額投資時,應採用長期 投資法 (5 年以上、停利 20%、不設停損)。洪惠華 (民 99) 以定期定額方式投資台灣加權股價 指數及 2001 基金進行檢視,研究結果顯示,在投資期間三年以上時,30%停利是較佳的停利策 略,並且發現長期下停利策略投資報酬率皆優於不停利策略。 上述停利(損)的文獻除了洪惠華 (民99) 及張淑芬 (民94) 是以股價指數為探討外,大多是 以主動式股票型基金為研究對象,主動式股票型基金檔數眾多且基金經理人績效差異大,如同 前述,投資人如何挑選基金標的是一項難題;其次是多數文獻的研究期間多在5~6年,對於需經 歷市場多次多空循環的長期投資者或退休金族群而言,研究期間可能不夠長。目前文獻除了張 淑芬 (民94) 外,皆是假設執行停利損後的資金放到一般存款帳戶,而忽略了低利率的存款將使 整體績效下降,因為期間愈長,存款帳戶的比重會因停利損而逐步提高,造成投資報酬率會接 近存款利率的效果。為了克服上述問題,故本研究將以指數型基金為觀點,分別就停利停損在 配置型與傳統型定期定額策略的投資績效加以檢視並比較之,以提出一個完整的投資建議給長 期投資者。

3. 資料與研究方法

3.1 資料說明

摩根台灣指數 (MSCI Taiwan Index) 是由摩根史坦利資本國際公司所編制,其涵蓋臺灣最具 代表性的上市櫃股票在其中,屬於臺灣加權指數成分股共有 115 檔,整體市值佔臺灣加權指數 市值 77.9%, MSCI Taiwan Index 與台灣加權股價指數的相關係數高達 95%以上。相較於台灣加 權股價指數上市股票高達 700 多檔,MSCI Taiwan Index 成份股檔數較少,可以完全複製法操作 貼切追蹤指數,加上國內 2003 年起才有指數型基金的資料,為了克服國內指數型基金資料不足 之問題,本研究乃以 MSCI Taiwan Index (如圖 1 所示) 資料代替台股指數基金。同樣地,由於國

內公債指數的編製期間較短、且國內債券型基金的資料期間過短,為了克服資料過短問題及避 免受主動式債券型基金經理人人為操作因素干擾的影響,故本研究以風險低且資料編製期間較 長的花旗投資等級債券指數 (如圖 2 所示) 資料代替債券指數基金。而銀行存款利率,本研究乃 是以台灣銀行一個月活期儲蓄存款利率替代之 (如圖 3 所示)。 表 1 為銀行利率、MSCI 台股指數、投資等級債券指數三項數據年化報酬率下的敘述統計值, 銀行利率平均年化報酬率為 1.81%,標準差為 1.48%,單位風險的變異係數為 0.8167;MSCI 台 股指數的平均年化報酬率為 2.98%,標準差為 407.98%,報酬波動幅度相當大,年化報酬率最大 值為 19.92%、最小值跌至-17.24%,單位風險的變異係數為 136.94;而投資等級債券指數年化報 酬率 5.97%,標準差 10.55%,變異係數為 10.5467。由表中顯示,銀行利率風險最低,而投資台 股指數的風險最高,由圖 1 MSCI 台股指數之走勢可發現,從 1993 年至 2011 年,台股指數在 150 點及 450 點之間波動,若期間不做任何進出,平均年化報酬率只有 2.98%,然而若運用台股 指數高度波動之特性,在相對高低點時停利、相對低點時停損是否能顯著提高投資報酬率,亦 是本研究欲探究的議題。 表 2 為銀行利率、MSCI 台股指數與債券指數三者的相關係數表,可發現台股指數與活期存 款的相關係數為正值 (0.1529)、與債券指數為負值 (-0.0240),顯示本研究所提之配置型策略(台 股指數+債券指數)將比傳統型策略 (台股指數+活期存款) 具風險分散的功能。再者,由圖 3 可 看出,銀行存款利率從 1993 年的 3.75%不斷地向下調低,至 2009 年時銀行存款利率降至 0.25% 左右,幾乎為零利率的時代,若投資人依傳統定期定額方式扣款,先將資金放在銀行活期存款, 之後每月定額投資在台股指數基金,則整體投資績效將因銀行利率不斷走低而不佳;反觀圖 2 投資等級債券指數趨勢圖,指數從 1993 年約 450 點一路穩定向上攀升,至 2011 年升至 1400 點。 因此,以債券指數代替銀行低利率的方式定期定額扣款,即期初資金全額放在債券指數型基金, 每月由債券指數型基金定額投資標的基金 (股票指數型基金),除了可分散投資風險外,更可因 債券指數之穩定報酬而提升整體投資績效。 為了避免投資結果受短期市場因素或多頭空頭景氣循環等之影響,及在投資期間必須每日 檢視定期定額之基金部分是否達預設停利 (損) 點進行贖回,故本研究以1993/1/1 到 2011/12/31, 合計共 19 年之日資料進行探討。同時,考量短、中、長不同投資期限之投資策略績效可能存在 差異性,本研究乃就不同投資期間進行檢視,投資期間有 1 年、2 年、3 年、5 年、7 年及 10 年 等六種。 再者,為了避免不同投入時機產生不同績效結果的偏誤,本研究以月滾動取樣 (rolling sampling) 計算方式,以一年投資期間為例,1993/1/1~1993/12/31 為第一筆資料投資期間; 1993/2/1~1994/1/31 為第二筆資料投資期間,如此重覆測試,直至 2011/1/1~2011/12/31 為止,合 計共 217 筆。二年投資期間的第一筆資料期間為 1993/1/1~1994/12/30、第二筆資料期間為

0

500

1000

1500

2000

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

0

1

2

3

4

圖 2 花旗投資等級債券指數 圖 1 MSCI 台股指數 圖 3 台灣銀行一個月活期儲蓄存款利率 (%)表 1 銀行利率、MSCI 台股指數、投資等級債券指數之敘述統計表 銀行利率 MSCI 台股指數 投資等級債券指數 平均報酬率(年化) 0.0181 0.0298 0.0597 標準差 0.0148 4.0798 0.6298 變異係數 0.8167 136.9371 10.5467 最小值 0.0023 -17.2433 -6.2500 最大值 0.0375 16.9227 4.7842 中位數 0.0075 -0.0498 0.0000 樣本數 3985 4475 4758 表 2 銀行利率、股價指數與債券指數之相關係數表 銀行利率 MSCI 台股指數 投資等級債券指數 銀行利率 1.0000 MSCI 台股指數 0.1529 1.0000 投資等級債券指數 -0.8924 -0.0240 1.0000 1993/2/1~1995/1/31,如此重覆測試,合計共 205 筆資料,依此類推,三年投資期間合計 193 筆 資料;五年投資期間合計共 169 筆資料;七年投資期間合計共 145 筆資料;十年投資期合計共 109 筆資料。

3.2 投資策略之設計

在探討定期定額投資之傳統型與配置型二種策略的應用時,為了能與單筆投資績效相互比 較,本研究建立在相同資金為基準,如此方能對將所有資金一次投入股票指數型基金 (單筆投資) 或是將該資金以定期定額方式逐步投入股票指數型基金 (定期定額) 加以比較與衡量。若以定期 定額方式分批購入時,未投入股市的剩餘資金,假設是存放在銀行時,將以台灣銀行一個月銀 行活儲存利率按月計息,長久以來多數投資人及有關定期定額研究以此方式為主,本研究稱之 「傳統型策略」;然而,若是一開始先將手中足額資金全部購買風險相當低的債券指數型基金 (如: 全球債券指數或投資等級債券指數),每月自動贖回債券指數型基金固定金額並轉投入波動度相 對較大的股票指數型基金,此策略透過股票與債券相互配置進行風險分散,即稱「配置型策略」。 本研究的投資方式可分為:(1)單筆投資策略 (分別就股票指數及債券指數進行檢視),(2)傳 統型定期定額策略,(3)配置型定期定額策略 (包括無停利損、停利、停損、停利+停損)。此三 種策略皆是建立期初投資金額相同情況下 (本研究以 60 萬進行模擬),以便進行後續不同策略的 比較,其分別策略說明如下:3.2.1 單筆投資策略 (lump-sum: LS) 單筆投資指期初將本金 (令 D=60 萬) 以期初指數價格 (令為 P0) 全部購買指數基金,則購 得 (D/ P0) 個基金單位數,於期末時,期末財富為 (D/ P0) 個基金單位數依期末指數市價 (令為 PT)計算,即期末財富為 [(D/ P0)×PT]。以投資股票指數投資期間一年為例,MSCI 台股指數在 1993/1/5 為 133.27 點,在 1993/12/31 為 254.54 點,則期末財富為:(600000/130.06)×254.54= 1174258.035。 3.2.2 傳統型定期定額策略 (DCAtradition) 定期定額則是每月份投入固定金額 (A)1,本研究期初財富 60 萬,每月以 A=2 萬定期定額扣 款。由於每個月定期定額扣款產生的交易成本累積下來數值可能影響績效結果,故在定期定額 扣款時考慮交易成本,並將交易成本令為 t2,即每個月自存款帳戶扣款金額為 A(1+t)。依據前述 「傳統型定期定額」策略,則是在期初將原投資金額 60 萬全存放於銀行,於每月第一個交易日 從存款帳戶扣款中的 2 萬,以當日股價指數價格 (令 St) 購買 (A/St) 股票指數基金。期末財富 為存款帳戶餘額與股票指數型基金持有單位總市值之合計數3。若以投資期間一年為例, 傳統定期定額的期末財富=(銀行存款剩餘金額)+( )× (1) 其中, 為期末股價指數價格。 3.3.3 配置型定期定額策略 (DCAallocation) 配置型定期定額策略是將期初財富 (D) 依期初債券指數價格 (令為 B0) 全部全部轉換為債 券指數基金持有,即購得 (D/B0) 債券單位數,並在每月初定額申購股價指數時,以當天債券指 數價格 (Bt) 將債券指數基金贖回固定金額 (即 A(1+t)) 並轉購買 (A/St ) 單位的股票指數基金。 在不同投資期間,配置型策略的期末價值會因債券指數與股票指數所占比重不同而存在差異, 以下以一年投資期間為例說明之: (1) 無停利損條件:隨著時間經過,債券指數持有單位數會因贖回逐漸減少,而股價指數持有 單位數會因每月申購而逐漸增加。 配置型策略期末財富=[ ]× +((

∑

= 12 1 tS

tA

)× ) (2) 1 一個完整的景氣循環所需時間至少需三十個月,故本研究以期初財富均分三十次定期定額扣款檢視之。 2 本研究乃以目前國內投信業在投資人購買指數型基金需支付的交易成本試算,其中包含經理費年利率 0.7% , 保 管 費 年 利 率 0.1% 及 申 購 手 續 費 每 次 約 0.1% , 故 每 月 申 購 定 期 定 額 時 交 易 成 本 為 : [(0.7%+0.1%)×1/12]+0.1%=0.167%。 3 本研究依實際銀行存款利率每月底計算孳息於銀行存款帳戶。∑

= 12 1 tS

tA

TS

TS

)

)

1

(

(

)

(

12 1 0∑

=+

−

tB

tt

A

B

D

TB

S

T其中,

B

t為每月初申購股價指數當日債券指數價格,B

T為期末債券指數價格。 在期初本金 60 萬下,無停利損的配置型策略在第 30 個月後所有資金皆己轉換為股票指數 持有,亦即二年半後的配置型策略投資報酬率主要受台股指數影響。 (2) 設立停利損條件:在配置型定期定額設停利損的條件下,必須每日依當日股價 (St,j) 試算股 票指數基金的投資報酬率,一旦達預設的停利 (損) 點時,即於當日依股價指數價格將股票 指數型基金全部贖回,並將此金額依當日債券指數價格購買債券指數型基金。令 St,j為第 t 個月第 j 天股價指數價格 股價指數基金投資報酬率]

1

)

(

[

, 1−

⋅

⋅

=

∑

=A

k

S

S

A

j t n t t (3) 一旦達預設的停利 (損) 點時,即於當日依股價指數價格將股票指數型基金全部贖回, 並將此金額依當日債券指數價格購買債券指數型基金。假設在第 k 個月第 j 天達到停利損點 贖回股價指數並購買債券指數基金,則下個月初第一個交易日仍繼續從債券指數基金中贖回 固定金額購買股票指數基金,直至投資期間到期為止。 股價指數基金投資報酬率]

1

)

(

)

(

[

, 1−

⋅

−

⋅

=

∑

= +A

k

T

S

S

A

j t T k t t (4) 舉例如下:若投資期間為一年,停利水準 20%為例,假設過去 6 個月定期定額購買台股指數, 在每月扣款 2 萬下已投入 12 萬資金,假設累積購得 800 個單位數,即平均成本為 150 點,在 1993/6/25 當日股價指數價格漲到 185 點,當日債券指數價格為 400 點,則: 股價指數投資報酬率=[(800×185)÷120000]-1=23.33% > 20% 在 1993/6/25 達到停利點的當日以市價 185 將 800 單位股價指數全數贖回,即 800×185=148000, 並依當日債券指數價格 400 點申購債券指數 370 個單位數,即 (148000÷400=370),因此債 券 指 數 基 金 會 增 加 370 個 單 位 , 在 下 個 月 初 (7 月 ) 繼 續 從 債 券 指 數 帳 戶 中 扣 除 [ t B t) 1 ( 20000 + ]個單位數,並將 20000 依當日股價指數價格購買股價指數基金(A/S 7)單位,如 此反覆進行至 1993/12/31 日止。 期末財富=(期末債券指數剩餘單位數)×B

T+(∑

= 12 7 tS

tA

)×S

T (5) 換句話說,設停利損條件的配置型策略,一旦投資期間達停利損條件,股票指數基金則 轉回債券指數,在投資期間 30 個月後停利損配置策略資金乃會持續在債券指數與股票指數之間流動。因此,配置型策略期末財富為債券指數型基金持有總市值與股票指數型基金持有 總市值之合計。

3.3 研究方法

為了比較以指數基金投資之被動式操作在(1)單筆投資與定期定額投資的差異; (2)傳統定期 定額投資與配置型定期定額投資的差異;(3)在定期定額投資時,檢視(a)停利與無停利損、(b)停 損與無停損、(c) (停利+停損) 與無停利損的差異。本研究乃將上述投資策略分別求算出單筆投 資、傳統型定期定額與配置型定期定額 (含無停利損、停利、停損、停利+停損)的期末財富後, 再轉化為年化報酬率以進行成對差異性檢定4。 年化報酬率 (Return)=T( )-1 1 期初財富 期末財富 (6) T:投資期間的年數 3.3.1 成對 T 檢定 本研究以成對 t 檢定分別檢視兩種不同策略之年化報酬率均值是否相同。其檢定統計量如 下:n

D

s

D

D

t

/

)

(

)

(

µ

−

=

, 自由度 v=n-1 (7) 2 ( ) ( ) 1 D D s D n − = −∑

(8) 其中,D是兩成對樣本差額的平均數,µ

(D

)

是兩成對樣本差額相等(即 0),s(D) 是樣本標 準差,n 是樣本數。 3.3.2 投資績效衡量 投資組合的風險與報酬是密不可分,故在基金績效的比較上,除了觀察各投資期間平均年 化報酬率,亦運用二個考慮風險後的「報酬-風險比率」作為績效衡量指標。(1) Sharpe 比率 (Sharpe ratio)

Sharpe 比率是實務上最常見的基金績效衡量指標之一,其以傳統 M-V 法則 (Mean-Variance) 為基礎,係衡量風險調整後之報酬,在評估績效時,是以「每承受一單位總風險可獲得的風險 溢酬」來衡量績效,該指標愈高代表該基金績效越佳。本研究根據上述單筆投資、傳統定期定

4 作者感謝審稿者的寶貴建議。本研究在投資模擬試算中,並未考慮債券指數投資期間的債券配息及股

額投資及配置型定期定額在不同停利損條件下之投資策略,依據不同投資期間 (1 年、2 年、3 年、5 年、7 年、10 年) 以月滾動取樣 (rolling sampling) 分別計算出一連串年化投資報酬率,例 如:以一年投資期間為例,第一筆資料為 1993/1/1~1993/12/31 投資期間的年化報酬率;第二筆 資料為 1993/2/1~1994/1/31 投資期間的年化報酬率,依此類推,直至 2011/1/1~2011/12/31 為止, 合計共 217 筆的年化報酬率。再依此 217 筆年化報酬率 (

R

p,t) 及對應之無風險利率 (r

f) 計算 Sharpe 比率。其計算式如下:D

t=

R

p,t−

r

f,t,∑

= = T t t D T D 1 1 (9)∑

=−

−

=

T t t DD

D

T

1 2)

(

1

1

σ

(10) D DD

Sharpe

σ

=

(11)(2) Sortino 比率 (Sortino ratio)

上述 Sharpe 比率以標準差作為風險衡量,意含投資人對資產價格上漲與下跌波動反應是一 致的,但實務上投資人僅關切投資損失的風險,即下方風險 (downside risk)。Schwager (1985) 指 出以標準差做為風險衡量是有缺失的,因其無法明確對報酬上漲下跌波動做區分。Sortino and Price (1994)提出應將標準差轉換為下方風險,即衡量每承受一單位下方風險可獲得的風險溢 酬。 D D

SV

D

Sortino

=

(12) 其中, 2 1 ,)

(

1

∑

=−

=

T t t t p DR

MAR

T

SV

for all Rp,t ≤MARt(13) MAR 表示最低可接受的報酬率,一般以無風險利率 (

r

f t, )5 替代之,為衡量小於 MAR 的下方 標準差 (風險)。 5 本文所採用之無風險利率為台灣銀行所公布三個月定存利率。4. 實證結果

指數型基金在國內自 2003 年推出後,開始漸漸受到國內投資人注意,然而有關被動式指數 基金操作策略的文獻較少被探討,因此,本研究乃先就單筆投資、或定期定額投資於指數基金 先進行投資模擬,藉由平均年化報酬率、標準差、風險調整後績效 (Sharpe ratio 及 Sortino ratio) 等指標檢視。在分批進場以風險分散的考量下,定期定額乃是多數投資人選擇的方式,在市場 銀行利率偏低的環境,本研究提出以債券指數替代銀行利率的「配置型定期定額策略」,除了 比較配置型定期定額策略與單筆投資及傳統定期定額策略之績效差異外,更進一步探討在考慮 停利損條件下配置型定期定額績效之情形,透過長期間資料之檢視及不同投資期間之比較,期 望能提出一種穩定績效的指數型投資策略供投資人參考。 在表 3 中,本研究乃就資金存放在銀行、單筆投資於債券指數 (LSbond )、及單筆投資於台股 指數 (LSstock ) 分別檢視之。表中可知,資金存放在銀行的風險最低,界在 1.02%~2.15%間,平 均年報酬率從投資期間 1 年的 2.11%降至投資期間 10 年之 1.88%。資金若單筆投資債券指數 (LSbond),不僅風險界在 0.59~4.03%間相對穩定,其平均年化報酬率亦穩定在 6.33%~6.49%區間。 而資金若單筆投資台股指數,平均年化報酬率在投資期間 1 年雖為 6.81%,在 2 年之年化報酬率 為 2.92%,10 年之年化報酬率降為-0.05%,顯見股價指數波動相當大,故單筆投資台股指數的 風險最高,最大值高達 29.06%。由上述數據可清楚得知,資金存放於銀行風險低,但報酬率太 低,若單筆放入台股指數投資,不僅風險太高,長期間投資報酬率會因時間拉長而下降甚至為 負,然而,資金存放於債券指數,不僅風險穩定,且投資報酬率穩定在 6%以上,Sharpe 比率在 投資期間 2 年以上即大於 1,由 Sortino 比率得知,在投資期間 5 年以上投資報酬率負報酬之風 險為 0。因此,證實以債券代替銀行利率,並將債券指數納入投資組合中將可大幅提升投資績效。 就台股指數投資而言,投資期間一年時,單筆投資 (LSstock ) 股票指數的年化報酬率 6.81% 大於傳統定期定額 (DCAtradition

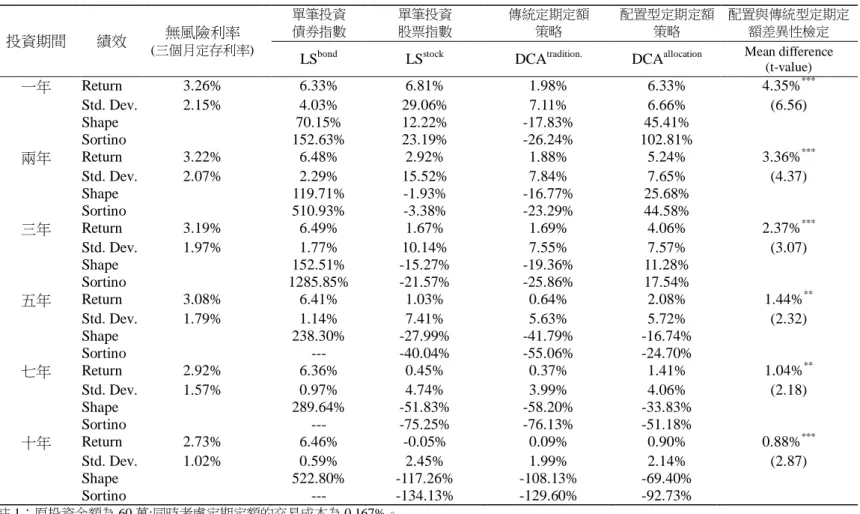

) 的報酬率 1.98%,此與過去文獻 Leggio and Lien (2003),Rozeff (1994),Williams and Bacon (1994) 等皆以一年為投資期間檢視單筆與傳統定期定額投資股票指 數之績效,發現單筆投資比傳統定期定額報酬率高的結果相符。若將投資期間延長二至七年時, 單筆投資台股指數的平均報酬率亦皆大於傳統定期定額,但其風險 (標準差) 值也相對高。換言 之,對於風險程度大的台股指數,定期定額分批進場能攤低長期平均成本,降低投資風險。 表 3 中可知,投資人若以配置型定期定額策略操作台股指數,配置型定期定額 (DCAallocation ) 年化報酬率在投資期間為一年時為 6.33%,二年期為 5.24%,三年為 4.06%,五年為 2.08%等, 若和單筆投資台股指數型 (LSstock ) 相比,除了投資期間為一年期外,吾人可發現投資期間在二 年以上時,配置型策略定期定額投資績效皆大於單筆投資台股指數 (LSstock );若和傳統定期定額 策略 (DCAtradition ) 相比,發現配置型與傳統型定期定額平均年化報酬差異值,在投資期間一年 為 4.35%、二年為 3.36%、三年為 2.37%、五年為 1.44%等,顯著水準皆達 5%以上,顯示配置

型定期定額策略可顯著提高投資報酬率。從風險角度,配置型定期定額與傳統型定期定額標準 差之差異不大,但若觀察風險調整後績效指標,吾人可發現,傳統定期定額投資台股指數的 Sharpe 與 Sortino 比率皆為負值,表示傳統定期定額投資績效比放在無風險銀行帳戶生息差。反 觀配置型定期定額策略,在投資期間在一至三年時,配置型定期定額的 Sharpe 值及 Sortino 值皆 為正且大於傳統型定期定額與單筆投資台股指數,證實應用本研究之配置型定期定額投資波動 幅度大的台股指數,確實能有效提升投資績效。 然而,表 3 配置型定期定額報酬率由投資期間一年的 6.33%逐年遞減,其主要原因為期初放 入債券指數資金因每月 2 萬定額扣款至台股指數已逐漸減少,以本研究期初資金 60 萬而言,30 個月後所有資金皆已投入於台股指數,此時投資報酬率主要取決於台股指數報酬,其缺點有二: (1)投資部位無涵蓋與台股指數相關係數為負且投資報酬率穩定之債券指數,整體投資組合無法 發揮風險分散及享有債券穩定報酬的效益。(2)由於台股指數受景氣循環波動,台股指數隨時間 經過漲跌互見,原本存在的獲利空間會因景氣衰退指數下滑而消失,長期間下來的投資報酬率 波動幅度過大。因此,若能利用台股指數高波動特性讓資金適時停利(損)實現獲利(限制虧損), 並將停利(損)資金放回風險較小且投資報酬率穩定的債券指數,以期降低整體投資組合之投資風 險及改善投資報酬率。 根據上述之分析,為了進一步瞭解適時的實現獲利或限制虧損是否能有效提高投資績效, 及傳統型定期定額策略與配置型定期定額策略在設定無停利損 (DCANO)、停利 (DCAGain)、停

損(DCALoss)、停利及停損 (DCAG+L) 等不同條件下績效之差異,以下乃就傳統型定期定額與配

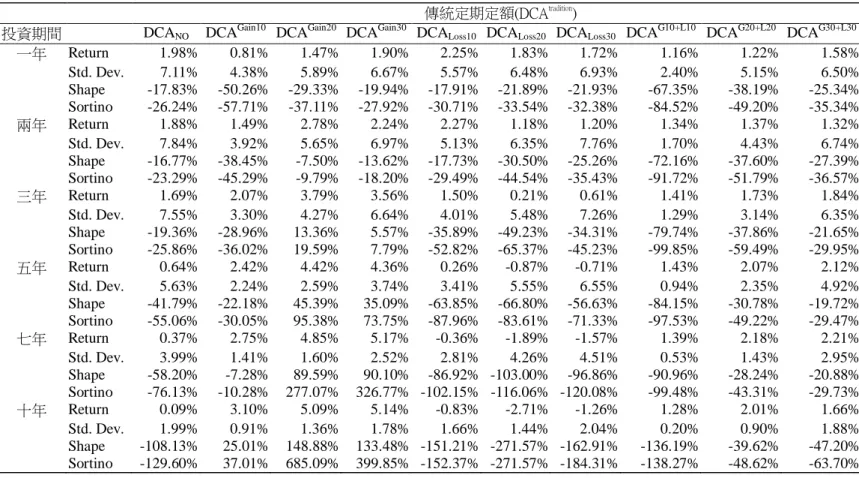

置型定期定額投資報酬率在 10%,20%及 30%三種條件下考慮停利(損)策略分別檢視之,其績效 衡量結果如表 4 及表 5 所示,並且在表 6 中顯示配置型與傳統型兩種定期定額策略年化報酬率 之差異性檢定結果。 在表 4 傳統型策略實證結果發現,傳統型定期定額停利設在 20%或 30%時即贖回,則在投 資期間超過 3 年以上時,定期定額的年化報酬率皆優於單筆投資股票指數 (LSstock ) 及無停利損 (DCANO) 定期定額策略,並存在超額報酬,Sharpe 指標、Sortino 指標皆為正,且投資績效隨投

資期間拉長而穩定增長;同時設停利損 20%以上,雖投資期間三年以上年化報酬率能大於無停 利損(DCANO)策略,但仍低定存利率,故風險調整後的 Sharpe 及 Sortino 比率皆為負值;而設停

損之績效最差,比未設停利損策略(DCANO)及銀行定存皆差。顯見在銀行利率一路走低的影響下,

除了設立停利條件外,一旦達停利損條件將基金贖回並放回銀行存款的傳統型定期定額停利(損) 策略並無法有效提高整體投資績效。

但在表 5 配置型策略停利(損)之績效實證結果中有幾點發現:(1)配置型定期定額策略設停利 策略 (DCAGain) 與設停利及停損策略 (DCAG+L),在不同停利 (損) 水準,投資期間兩年以上其

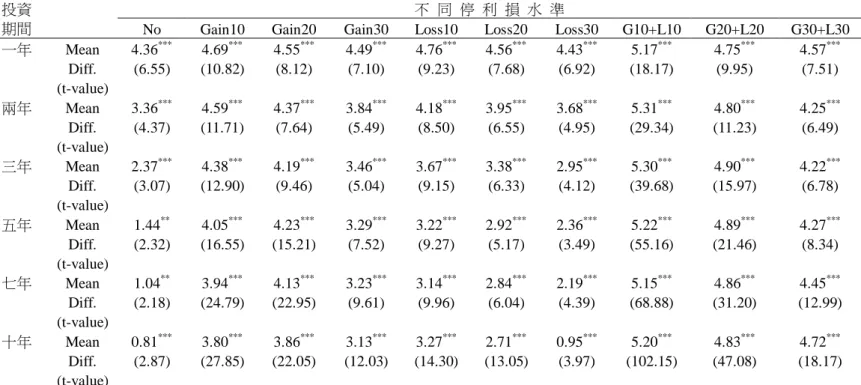

表 3 單筆投資、傳統型定期定額策略與配置型定期定額年化報酬率、風險與風險調整後報酬之結果 投資期間 績效 無風險利率 (三個月定存利率) 單筆投資 債券指數 單筆投資 股票指數 傳統定期定額 策略 配置型定期定額 策略 配置與傳統型定期定 額差異性檢定

LSbond LSstock DCAtradition. DCAallocation Mean difference (t-value) 一年 Return 3.26% 6.33% 6.81% 1.98% 6.33% 4.35%*** Std. Dev. 2.15% 4.03% 29.06% 7.11% 6.66% (6.56) Shape 70.15% 12.22% -17.83% 45.41% Sortino 152.63% 23.19% -26.24% 102.81% 兩年 Return 3.22% 6.48% 2.92% 1.88% 5.24% 3.36%*** Std. Dev. 2.07% 2.29% 15.52% 7.84% 7.65% (4.37) Shape 119.71% -1.93% -16.77% 25.68% Sortino 510.93% -3.38% -23.29% 44.58% 三年 Return 3.19% 6.49% 1.67% 1.69% 4.06% 2.37%*** Std. Dev. 1.97% 1.77% 10.14% 7.55% 7.57% (3.07) Shape 152.51% -15.27% -19.36% 11.28% Sortino 1285.85% -21.57% -25.86% 17.54% 五年 Return 3.08% 6.41% 1.03% 0.64% 2.08% 1.44%** Std. Dev. 1.79% 1.14% 7.41% 5.63% 5.72% (2.32) Shape 238.30% -27.99% -41.79% -16.74% Sortino --- -40.04% -55.06% -24.70% 七年 Return 2.92% 6.36% 0.45% 0.37% 1.41% 1.04%** Std. Dev. 1.57% 0.97% 4.74% 3.99% 4.06% (2.18) Shape 289.64% -51.83% -58.20% -33.83% Sortino --- -75.25% -76.13% -51.18% 十年 Return 2.73% 6.46% -0.05% 0.09% 0.90% 0.88%*** Std. Dev. 1.02% 0.59% 2.45% 1.99% 2.14% (2.87) Shape 522.80% -117.26% -108.13% -69.40% Sortino --- -134.13% -129.60% -92.73% 註 1:原投資金額為 60 萬;同時考慮定期定額的交易成本為 0.167%。 註 2:***表 1%顯著水準;**表 5%顯著水準;*表 10%顯著水準。

註 3:表中 Return 表平均年化報酬率;Std. Dev.表標準差;Sharpe 及 Sortino 比率為風險調整後之績效。

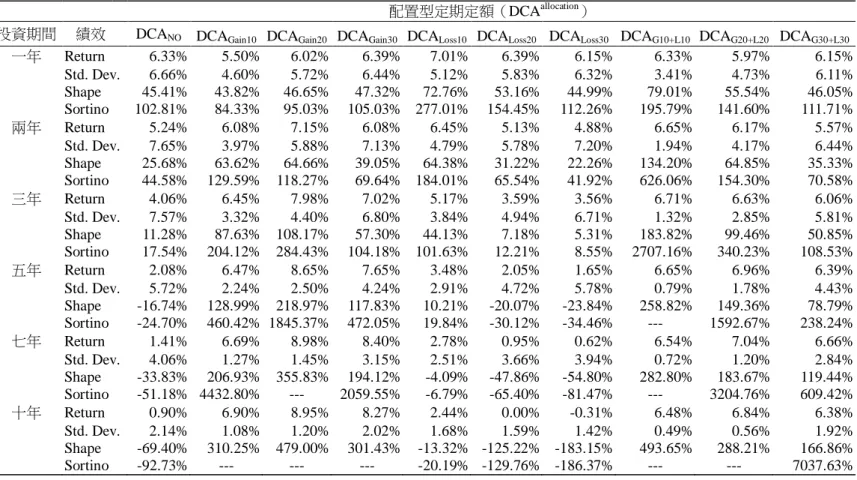

年化報酬率及風險調整後的 sharpe 及 sortino 比率皆比無停利損 (DCANO) 都有明顯的改善,但 配置型定期定額停損策略 (DCALoss) 僅在停損條件設 10%時投資績效稍有改善。(2)以年化報酬 率而言,投資人若將配置型定期定額停利設在 20% (DCAGain20) 時即贖回至債券指數,其年化報 酬率在投資期間二年時為 7.15%,三年為 7.98%,五年為 8.65%,七年為 8.65%等,年化報酬率 隨投資期間增長而穩定成長;(3)以風險波動度而言,投資人將配置型定期定額設停利及停損在 10%時標準差最小,當投資期間一年時的標準差為 3.14%,二年為 1.94%,三年為 1.32%,五年 為 0.79%,七年為 0.72%,十年為 0.49%等,若與表 3 銀行定存或活存的風險相比,配置型定期 定額設停利及停損 (DCAG10+L10) 在投資期間二年以上的風險比資金放在銀行更低,但年化報酬 率能維持在 6.33%以上。(4)若以風險調整後績效指標 Sharpe 及 Sortino 而言,皆亦以配置型定期 定額停利及停損 10%策略 (DCAG10+L10) 績效最好,Sharpe 值在投資期間二年以上皆大於 1,

Sortino 值在投資期間達三年以上,下方風險(downside risk)機率趨近於 0,當投資期間在五年以 上時,投資人完全無負報酬的投資風險,即超額報酬皆為正值6。

表 6 乃就配置型策略與傳統型策略在無停利損 (DCANO)、僅停利 (DCAGain)、僅停損

(DCALoss)、停利及停損 (DCAG+L) 四種條件下的年化平均報酬率之差異加以比較。從投資期間

一年到十年,吾人可發現配置型和傳統型定期定額策略相減後的年化平均報酬率皆大於 0,且顯 著水準達 1%以上,其中又以僅停利 (DCAGain

) 與同時停利停損 (DCAG+L) 二種條件的差異性最 大。若僅設停利 20%,配置型高於傳統型定期定額年化平均報酬率差異在 3.86%~4.55%之間; 若同時設停利停損 10%,配置型與傳統型年化報酬率差距在 5.17%~5.31%之間;即使是無停利 損 (DCANO) 或僅停損 (DCALoss) 條件下,配置型策略年化平均報酬率仍顯著優於傳統型策略。

簡言之,由上述表 3 至表 6 的結果,本研究可歸納出下列幾點:(1)由於市場利率走低,傳統型定 期定額策略會因銀行的低利率而降低投資報酬率;反之,配置型定期定額策略因債券指數持續 上升而提高投資報酬率,故建議定期定額投資人應以「配置型策略」操作,不僅可分散風險, 更能提高整體投資績效,且投資期間愈長績效提升愈明顯,且若投資人能搭配「僅停利」或「停 利及停損」策略適時贖回至債券指數基金,將使整體投資年化報酬率穩定約 3~5%增長。 (2)本 研究發現傳統的定期定額績效比單筆投資台股指數差,此與過去文獻結果一致。由於定期定額 策略著重在分批投資及分散投資時機的風險,通常需一段時間才能攤平成本提升獲利空間, 6 作者感謝審稿者的寶貴建議。實務上多數投信業者雖對停利損時轉換未收取手續費,唯少數銀行業者仍 收取轉換手續費,故本研究亦針對考慮投資等級債券申購手續費 (0.1%) 及達停利損時轉換至債券之轉 換手續費 (0.5%) 進行檢視。結果發現配置型定期定額策略設停利 20%的年化報酬率仍是最佳,若與未 設轉換手續費的結果相較,報酬率僅差 0.27%~0.35%。且發現只要停利 (損) 水準設在 20%以上,其年 化報酬率與未考慮債券轉換手續費的結果差異並不大 (約 0.27~0.75%)。因此,考慮轉換手續費之結果 並不影響本研究之結論,在有收取轉換手續費情況下,同時設停利損且設定水準較低時被扣除手續費成 本可能較高,以投資人設停利 20%左右的投資績效最佳。為了精簡本研究之篇幅,關於轉換收取手續費 之詳細資料,讀者可依個人需求要求作者提供。

表 4 傳統型定期定額策略在不同投資期間與不同停利停損條件下之平均年化報酬與績效衡量結果 傳統定期定額(DCAtradition)

投資期間 DCANO DCAGain10 DCAGain20 DCAGain30 DCALoss10 DCALoss20 DCALoss30 DCAG10+L10 DCAG20+L20 DCAG30+L30

一年 Return 1.98% 0.81% 1.47% 1.90% 2.25% 1.83% 1.72% 1.16% 1.22% 1.58% Std. Dev. 7.11% 4.38% 5.89% 6.67% 5.57% 6.48% 6.93% 2.40% 5.15% 6.50% Shape -17.83% -50.26% -29.33% -19.94% -17.91% -21.89% -21.93% -67.35% -38.19% -25.34% Sortino -26.24% -57.71% -37.11% -27.92% -30.71% -33.54% -32.38% -84.52% -49.20% -35.34% 兩年 Return 1.88% 1.49% 2.78% 2.24% 2.27% 1.18% 1.20% 1.34% 1.37% 1.32% Std. Dev. 7.84% 3.92% 5.65% 6.97% 5.13% 6.35% 7.76% 1.70% 4.43% 6.74% Shape -16.77% -38.45% -7.50% -13.62% -17.73% -30.50% -25.26% -72.16% -37.60% -27.39% Sortino -23.29% -45.29% -9.79% -18.20% -29.49% -44.54% -35.43% -91.72% -51.79% -36.57% 三年 Return 1.69% 2.07% 3.79% 3.56% 1.50% 0.21% 0.61% 1.41% 1.73% 1.84% Std. Dev. 7.55% 3.30% 4.27% 6.64% 4.01% 5.48% 7.26% 1.29% 3.14% 6.35% Shape -19.36% -28.96% 13.36% 5.57% -35.89% -49.23% -34.31% -79.74% -37.86% -21.65% Sortino -25.86% -36.02% 19.59% 7.79% -52.82% -65.37% -45.23% -99.85% -59.49% -29.95% 五年 Return 0.64% 2.42% 4.42% 4.36% 0.26% -0.87% -0.71% 1.43% 2.07% 2.12% Std. Dev. 5.63% 2.24% 2.59% 3.74% 3.41% 5.55% 6.55% 0.94% 2.35% 4.92% Shape -41.79% -22.18% 45.39% 35.09% -63.85% -66.80% -56.63% -84.15% -30.78% -19.72% Sortino -55.06% -30.05% 95.38% 73.75% -87.96% -83.61% -71.33% -97.53% -49.22% -29.47% 七年 Return 0.37% 2.75% 4.85% 5.17% -0.36% -1.89% -1.57% 1.39% 2.18% 2.21% Std. Dev. 3.99% 1.41% 1.60% 2.52% 2.81% 4.26% 4.51% 0.53% 1.43% 2.95% Shape -58.20% -7.28% 89.59% 90.10% -86.92% -103.00% -96.86% -90.96% -28.24% -20.88% Sortino -76.13% -10.28% 277.07% 326.77% -102.15% -116.06% -120.08% -99.48% -43.31% -29.73% 十年 Return 0.09% 3.10% 5.09% 5.14% -0.83% -2.71% -1.26% 1.28% 2.01% 1.66% Std. Dev. 1.99% 0.91% 1.36% 1.78% 1.66% 1.44% 2.04% 0.20% 0.90% 1.88% Shape -108.13% 25.01% 148.88% 133.48% -151.21% -271.57% -162.91% -136.19% -39.62% -47.20% Sortino -129.60% 37.01% 685.09% 399.85% -152.37% -271.57% -184.31% -138.27% -48.62% -63.70% 註 1:原投資金額為 60 萬;同時考慮交易成本為 0.167%。 註 2:LS 為單筆投資, DCANO為不停利 (損),DCA Gain10

為停利 10%,DCALoss10為停損 10%,DCA g10+L10

為同時停利 10%和停損 10%,以此類推。

表 5 配置型定期定額策略在不同投資期間與不同停利停損條件下之績效衡量結果 配置型定期定額(DCAallocation)

投資期間 績效 DCANO DCAGain10 DCAGain20 DCAGain30 DCALoss10 DCALoss20 DCALoss30 DCAG10+L10 DCAG20+L20 DCAG30+L30

一年 Return 6.33% 5.50% 6.02% 6.39% 7.01% 6.39% 6.15% 6.33% 5.97% 6.15% Std. Dev. 6.66% 4.60% 5.72% 6.44% 5.12% 5.83% 6.32% 3.41% 4.73% 6.11% Shape 45.41% 43.82% 46.65% 47.32% 72.76% 53.16% 44.99% 79.01% 55.54% 46.05% Sortino 102.81% 84.33% 95.03% 105.03% 277.01% 154.45% 112.26% 195.79% 141.60% 111.71% 兩年 Return 5.24% 6.08% 7.15% 6.08% 6.45% 5.13% 4.88% 6.65% 6.17% 5.57% Std. Dev. 7.65% 3.97% 5.88% 7.13% 4.79% 5.78% 7.20% 1.94% 4.17% 6.44% Shape 25.68% 63.62% 64.66% 39.05% 64.38% 31.22% 22.26% 134.20% 64.85% 35.33% Sortino 44.58% 129.59% 118.27% 69.64% 184.01% 65.54% 41.92% 626.06% 154.30% 70.58% 三年 Return 4.06% 6.45% 7.98% 7.02% 5.17% 3.59% 3.56% 6.71% 6.63% 6.06% Std. Dev. 7.57% 3.32% 4.40% 6.80% 3.84% 4.94% 6.71% 1.32% 2.85% 5.81% Shape 11.28% 87.63% 108.17% 57.30% 44.13% 7.18% 5.31% 183.82% 99.46% 50.85% Sortino 17.54% 204.12% 284.43% 104.18% 101.63% 12.21% 8.55% 2707.16% 340.23% 108.53% 五年 Return 2.08% 6.47% 8.65% 7.65% 3.48% 2.05% 1.65% 6.65% 6.96% 6.39% Std. Dev. 5.72% 2.24% 2.50% 4.24% 2.91% 4.72% 5.78% 0.79% 1.78% 4.43% Shape -16.74% 128.99% 218.97% 117.83% 10.21% -20.07% -23.84% 258.82% 149.36% 78.79% Sortino -24.70% 460.42% 1845.37% 472.05% 19.84% -30.12% -34.46% --- 1592.67% 238.24% 七年 Return 1.41% 6.69% 8.98% 8.40% 2.78% 0.95% 0.62% 6.54% 7.04% 6.66% Std. Dev. 4.06% 1.27% 1.45% 3.15% 2.51% 3.66% 3.94% 0.72% 1.20% 2.84% Shape -33.83% 206.93% 355.83% 194.12% -4.09% -47.86% -54.80% 282.80% 183.67% 119.44% Sortino -51.18% 4432.80% --- 2059.55% -6.79% -65.40% -81.47% --- 3204.76% 609.42% 十年 Return 0.90% 6.90% 8.95% 8.27% 2.44% 0.00% -0.31% 6.48% 6.84% 6.38% Std. Dev. 2.14% 1.08% 1.20% 2.02% 1.68% 1.59% 1.42% 0.49% 0.56% 1.92% Shape -69.40% 310.25% 479.00% 301.43% -13.32% -125.22% -183.15% 493.65% 288.21% 166.86% Sortino -92.73% --- --- --- -20.19% -129.76% -186.37% --- --- 7037.63% 註 1:原投資金額為 60 萬;考慮定期定額的交易成本為 0.167%。

註 2:DCANO為不停利損,DCAGain10為停利 10%,DCALoss10為停損 10%,DCAg10+L10為同時停利與停損 10%,依此類推。

考慮停利 損下配 置型投 資策略 之探討 :以 台股指 數型基 金為例 6 2 7

在投資期間達二年以上時,運用配置型定期定額策略的年化報酬率即會優於單筆投資台股指數。 (3)若適時停利損,配置型停利定期定額策略的投資績效優於無停利損的配置型定期定額策略, 就年化投資報酬率而言,以設停利 20%的年化報酬率最高,但就風險(即標準差)及風險調整後績 效(Sharpe 及 Sortino)而言,以停利及停損 10%績效最佳。(5)對於中長期投資人而言,配置型定 期定額策略不適宜進行停損策略,因停損(DCALoss)的績效比未設停利損策略(DCANO)差。單筆投

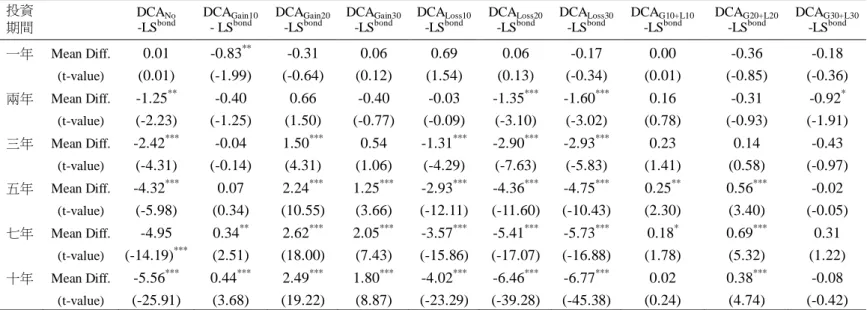

資與定期定額投資績效之優劣一直是常被爭論的議題,過去文獻在比較單筆投資與定期定額策 略皆以傳統型定期定額投資主動式股票型基金為主,多數實證研究發現單筆投資的績效比定期 定額的投資績效佳。相對過去文獻,本研究以被動式指數型操作為研究主題,並且根據上述分 析結果發現配置型定期定額策略能顯著優於傳統定期定額策略,故以下乃就配置型定期定額策 略與單筆投資進行檢視,亦即就投資人使用配置型定期定額策略的投資報酬率是否能顯著優於 單筆投資台股指數、配置型定期定額策略是否能顯著優於單筆投資債券指數,以及配置型定期 定額考慮停利損與無考慮停利損之差異,分別以成對差異性檢定探討之。 表 7 為不同停利損下配置型定期定額與單筆投資台股指數兩種策略年化報酬率差異之結果, 當投資期間達二年以上時,配置型定期定額年化報酬率多能顯著大於單筆投資台股指數。在無 停利損的配置型定期定額 (DCANO),投資期間二年的年化報酬率大於單筆投資台股指數 2.31%, 投資期間三年時差異 2.40%。在停利的配置型定期定額策略 (DCAGain),則定期定額的年化報酬 率大幅提升並顯著超越單筆投資台股指數之報酬率,尤其當停利點設為 20%時,投資期間二年配 置型定期定額 (DCAGain20) 報酬率與單筆投資台股指數的差異為 4.22%,三年差異為 6.32%,五 年為 7.62%,七年為 8.53%,十年為 9.01%,顯見配置型定期定額停利策略與單筆台股指數投資 的差異,會隨投資期間增長而變大。在同時設立停利及停損下,則定期定額(DCAG+L)報酬率仍 顯著優於單筆投資台股指數之年化報酬率,例如停利及停損 10%時,投資期間二年的差異達 3.73%,到十年期的差異達 6.53%。然而,在配置型定期定額設停損時,除了停損 10%的報酬率 能優於單筆投資台股指數之年化報酬率,其他停損條件的報酬率並未顯著優於單筆投資台股指 數,若將停損策略之差異性報酬率與無停利損、停利、停利及停損三種結果相較,停損策略下 之情況最差。 因此,根據上述結果發現,當投資期間在二年以上,配置型定期定額年化報酬率優於單筆 投資台股指數 (LSstock ) 之報酬率,若投資人能執行停利,適時將獲利資金贖回放至債券指數基 金,則整體投資報酬率表現將最佳,且投資期間愈長,投資報酬率之差異愈明顯!換言之,投 資人以配置型定期定額方式操作,只要投資期間放至二年以上,無論停利損與否,皆能優於單 筆 投 資 台 股指 數 。 若能 在 投 資期 間 設 定停 利 點 不設 停 損 , 則平 均 年 化報 酬 率 將最 佳 。 另外,在先前表 3 中可知,單筆投資債券指數 (LSbond ) 年化報酬率穩定界於 6.33%~6.46% 之間,本研究之配置型定期定額乃由股價指數與債券指數組成之策略,是否股債配置型下的定

表 6 配置型定期定額策略 (DCAallocation ) 與傳統型定期定額策略 (DCAtradition) 之差異性檢定 註 1:配置型策略減傳統型策略年化報酬率的成對差異性檢定,表中年化報酬率差異值(Mean Diff.),若值為正表示配置型定期定額優於傳統型定期定額 策略,該數值以%表示。 註 2: No 為不停利(損)之策略,Gain10 為停利 10%之策略,Loss10 為停損 10%之策略,G10+L10 為同時停利 10%和停損 10%,以此類推。 註 3: *** 表 1%顯著水準;** 表 5%顯著水準;* 表 10%顯著水準。 投資 期間 不 同 停 利 損 水 準

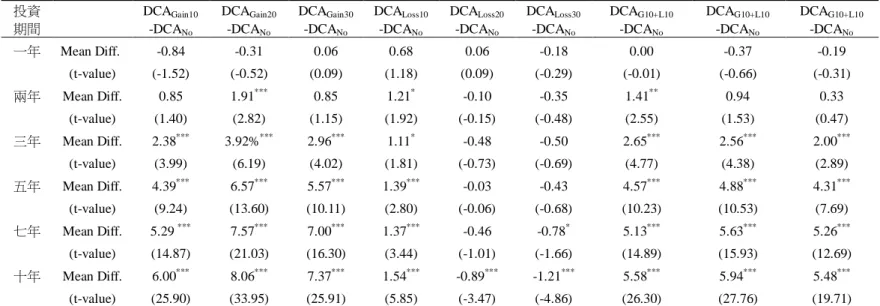

No Gain10 Gain20 Gain30 Loss10 Loss20 Loss30 G10+L10 G20+L20 G30+L30 一年 Mean Diff. (t-value) 4.36*** (6.55) 4.69*** (10.82) 4.55*** (8.12) 4.49*** (7.10) 4.76*** (9.23) 4.56*** (7.68) 4.43*** (6.92) 5.17*** (18.17) 4.75*** (9.95) 4.57*** (7.51) 兩年 Mean Diff. (t-value) 3.36*** (4.37) 4.59*** (11.71) 4.37*** (7.64) 3.84*** (5.49) 4.18*** (8.50) 3.95*** (6.55) 3.68*** (4.95) 5.31*** (29.34) 4.80*** (11.23) 4.25*** (6.49) 三年 Mean Diff. (t-value) 2.37*** (3.07) 4.38*** (12.90) 4.19*** (9.46) 3.46*** (5.04) 3.67*** (9.15) 3.38*** (6.33) 2.95*** (4.12) 5.30*** (39.68) 4.90*** (15.97) 4.22*** (6.78) 五年 Mean Diff. (t-value) 1.44** (2.32) 4.05*** (16.55) 4.23*** (15.21) 3.29*** (7.52) 3.22*** (9.27) 2.92*** (5.17) 2.36*** (3.49) 5.22*** (55.16) 4.89*** (21.46) 4.27*** (8.34) 七年 Mean Diff. (t-value) 1.04** (2.18) 3.94*** (24.79) 4.13*** (22.95) 3.23*** (9.61) 3.14*** (9.96) 2.84*** (6.04) 2.19*** (4.39) 5.15*** (68.88) 4.86*** (31.20) 4.45*** (12.99) 十年 Mean Diff. (t-value) 0.81*** (2.87) 3.80*** (27.85) 3.86*** (22.05) 3.13*** (12.03) 3.27*** (14.30) 2.71*** (13.05) 0.95*** (3.97) 5.20*** (102.15) 4.83*** (47.08) 4.72*** (18.17) 考慮停利 損下配 置型投 資策略 之探討 :以 台股指 數型基 金為例 6 2 9

期定額能優於單純持有債券指數之策略,可見表 8 配置型定期定額與單筆投資債券指數 (LSbond ) 年化報酬率之差異。由表中可發現,以配置型定期定額停利 20%策略的績效最好,當投資期間 三年以上,配置型定期定額停利 20%策略 (DCAGain20) 的年化報酬率優於單筆投資債券指數之年 化報酬率,投資期間三年年化報酬率差異 1.5%,五年時為 2.24%,七年時為 2.62%,十年時為 2.49%,皆達 1%以上顯著水準。換言之,只要配置型定期定額投資人能長期持續扣款並執行停 利點,則配置型策略投資年化報酬率不僅能優於單筆投資股價指數,亦能優於單筆投資債券指 數。 由上述配置型定期定額年化報酬率能優於單筆投資台股指數與債券指數的結果,吾人可發 現設立「停利」條件是一項重要的關鍵。為了更能清楚比較定期定額在有停利 (損) 與無停利 (損) 的差別,表 9 為配置型定期定額有無停利(損)進行差異性檢定之結果。配置型定期定額有、無停 利(損)的差異值以設停利 (DCAGain ) 與無停利損 (DCANO) 相減後的差異最大。在投資期間在二

年時,配置型定期定額 20%停利策略 (DCAGain20) 平均年化報酬率顯著高於無停利策略 (DCANO)

1.91%,三年時高出 3.92%,五年時高出 6.57%,七年高出 7.57%,投資期間十年時平均年化報 酬率高出 8.06%,皆達 1%顯著水準。其次,同時設停利及停損 (DCAG+L) 之策略亦多能優於無

停利損 (DCANO) 策略,兩者間的差異界於 1.41%~5.94%之間,皆達 1%顯著水準。最後,配置

型定期定額設停損 (DCALoss) 與無停利損 (DCANO) 的差異值皆為負,表示設停損 (DCALoss) 定

期定額將使績效比無停利損策略更差。換言之,表 9 結果清楚顯示,對於隨景氣波動而呈現漲 跌互見的股價指數不若一般股票有下市的風險,在報酬率為損失時表示股價相對低點,若此時 停損出場反會喪失降低單位平均成本之利。因此,對於追求高報酬率的投資人而言,定期定額 投資股價指數者非常適合僅設停利但不設停損的策略,以台股指數為例,配置型定期定額停利 20%策略 (DCAGain20) 能顯著提升投資報酬率,投資期間愈長,年化報酬率愈佳。

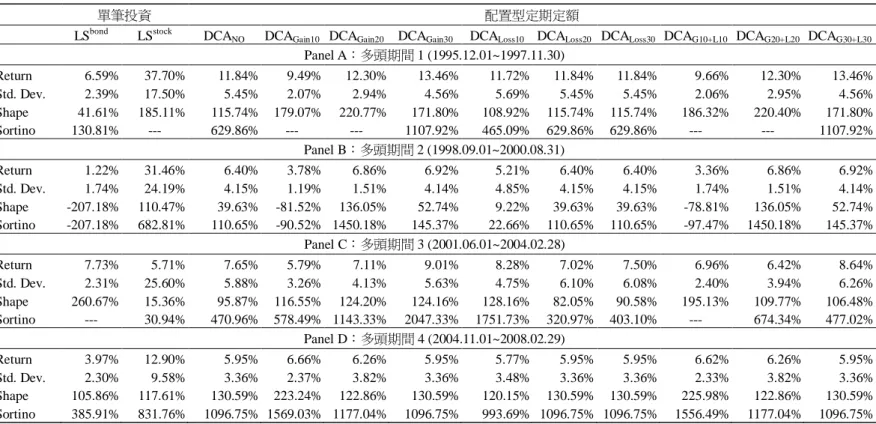

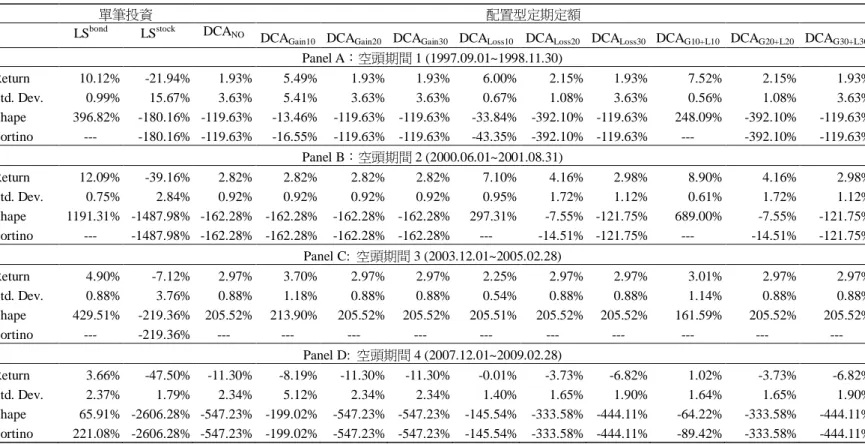

5. 穩健性檢視

單筆投資與定期定額投資在市場多頭與空頭時結果可能存在差異7,為了提供更多實用資訊 給予投資人,本研究乃以行政院經建會公佈之景氣循環期間將台股指數區為多頭市場及空頭市 場,並就單筆投資台股指數 (LSbond)、單筆投資債券指數 (LSstock) 及配置型定期定額 (DCAallocation) 三種策略在多空市場之績效表現進行探討,結果如表 10 及表 11 所示。 在股市多頭期間,由於股價指數成上升趨勢,以投資報酬率而言,單筆投資股市 (LSstock ) 的報酬率最高,但單筆投資台股指數的標準差亦最高,若比較風險調整後之 sharpe 及 sortino 比 率,仍以配置型定期定額設停利 (DCAGain ) 或停利及停損 (DCAG+L) 之績效較佳。另外,在表 7 作者感謝審稿者的寶貴建議。

表 7 在不同停利 (損) 條件下配置型策略定期定額 (DCAallocation ) 與單筆投資股票指數 (LSstock) 差異性檢定 投資 期間 DCANo -LSstock DCAGain10 -LSstock DCAGain20 -LSstock DCAGain30 - LSstock DCALoss10 - LSstock DCALoss20 - LSstock DCALoss30 - LSstock DCAG10+L10 - LSstock DCAG20+L20 - LSstock DCAG30+L30 - LSstock 一年 Mean Diff. (t-value) -0.47 (-0.23) -1.31 (-0.65) -0.79 (-0.39) -0.42 (-0.20) 0.21 (-0.10) -0.42 (-0.21) -0.65 (-0.32) -0.48 (-0.24) -0.84 (-0.42) -0.66 (-0.33) 兩年 Mean Diff. (t-value) 2.31* (1.91) 3.16*** (2.81) 4.22*** (3.63) 3.16*** (2.64) 3.53*** (3.09) 2.21* (1.90) 1.96 (1.63) 3.73*** (3.39) 3.25*** (2.88) 2.64** (2.24) 三年 Mean Diff. (t-value) 2.40*** (2.62) 4.78*** (6.19) 6.32*** (7.90) 5.36*** (6.06) 3.51*** (4.47) 1.92** (2.35) 1.89** (2.15) 5.05*** (6.82) 4.96*** (6.51) 4.39*** (5.19) 五年 Mean Diff. (t-value) 1.06 (1.46) 5.45*** (9.09) 7.62*** (12.59) 6.63 (10.02)*** 2.45*** (3.97) 1.02 (1.50) 0.63 (0.86) 5.63*** (9.75) 5.94*** (10.06) 5.36*** (8.03) 七年 Mean Diff. (t-value) 0.96* (1.84) 6.25*** (15.21) 8.53*** (20.58) 7.96*** (16.72) 2.33*** (5.20) 0.50 (0.10) 0.18 (0.34) 6.09*** (15.18) 6.59*** (16.13) 6.22*** (13.44) 十年 Mean Diff. (t-value) 0.95*** (3.03) 6.95*** (26.88) 9.01*** (34.16) 8.32*** (27.12) 2.49*** (8.68) 0.06 (0.21) -0.25 (-0.93) 6.53*** (27.07) 6.89*** (28.38) 6.43*** (21.38)

註 1:Mean Diff.為不同停利損條件下配置型定期定額 (DCAallocation

) 減單筆投資股票指數 (LS stock) 的平均數差異,若值為正表示定期定額優於單 筆投資股票指數,該數值以%表示。 註 2:***表 1%顯著水準;**表 5%顯著水準;*表 10%顯著水準。 考慮停利 損下配 置型投 資策略 之探討 :以 台股指 數型基 金為例 6 3 1

表 8 在不同停利(損)條件下配置型策略定期定額 (DCAallocation ) 與單筆投資債券指數 (LSbond) 差異性檢定 投資 期間 DCANo -LSbond DCAGain10 - LSbond DCAGain20 -LSbond DCAGain30 -LSbond DCALoss10 -LSbond DCALoss20 -LSbond DCALoss30 -LSbond DCAG10+L10 -LSbond DCAG20+L20 -LSbond DCAG30+L30 -LSbond 一年 Mean Diff. (t-value) 0.01 (0.01) -0.83** (-1.99) -0.31 (-0.64) 0.06 (0.12) 0.69 (1.54) 0.06 (0.13) -0.17 (-0.34) 0.00 (0.01) -0.36 (-0.85) -0.18 (-0.36) 兩年 Mean Diff. (t-value) -1.25** (-2.23) -0.40 (-1.25) 0.66 (1.50) -0.40 (-0.77) -0.03 (-0.09) -1.35*** (-3.10) -1.60*** (-3.02) 0.16 (0.78) -0.31 (-0.93) -0.92* (-1.91) 三年 Mean Diff. (t-value) -2.42*** (-4.31) -0.04 (-0.14) 1.50*** (4.31) 0.54 (1.06) -1.31*** (-4.29) -2.90*** (-7.63) -2.93*** (-5.83) 0.23 (1.41) 0.14 (0.58) -0.43 (-0.97) 五年 Mean Diff. (t-value) -4.32*** (-5.98) 0.07 (0.34) 2.24*** (10.55) 1.25*** (3.66) -2.93*** (-12.11) -4.36*** (-11.60) -4.75*** (-10.43) 0.25** (2.30) 0.56*** (3.40) -0.02 (-0.05) 七年 Mean Diff. (t-value) -4.95 (-14.19)*** 0.34** (2.51) 2.62*** (18.00) 2.05*** (7.43) -3.57*** (-15.86) -5.41*** (-17.07) -5.73*** (-16.88) 0.18* (1.78) 0.69*** (5.32) 0.31 (1.22) 十年 Mean Diff. (t-value) -5.56*** (-25.91) 0.44*** (3.68) 2.49*** (19.22) 1.80*** (8.87) -4.02*** (-23.29) -6.46*** (-39.28) -6.77*** (-45.38) 0.02 (0.24) 0.38*** (4.74) -0.08 (-0.42)

註 1:Mean Diff.為不同停利損條件下配置型定期定額 (DCAallocation

) 減單筆投資債券指數 (LSbond) 的平均數差異,若值為正表示定期定額優於單 筆投資,該數值以%表示。 註 2:*** 表 1%顯著水準;** 表 5%顯著水準;* 表 10%顯著水準。 2 管理與系統