選擇權的隱含波動度偏態之資訊內涵-以台灣

指數選擇權市場為例

The Information Contents of Volatility Skew Embedded in

Option-Evidence on Taiwan Index Option Market

袁淑芳

1Shu-fang Yuan

李進生

2Chin-Shen Lee

黃建華

3Chien-Hua Huang

南華大學企管系 銘傳大學財務金融學系 交通大學資訊管理與財務金融學系

1

Department of Business Administration, Nanhua University,

2Department Finance,

Ming Chuan University, and

3Department of Information Management and Finance,

National Chiao Tung University

(Received June 18, 2012; Final Version January 23, 2015)

摘要:近期研究佐證隱含波動度之函數特性應與投資人避險交易行為有關,因此本文推論隱含 波動度偏態值可能包含波動度風險貼水及市場價格發生非常跳躍的訊息。本研究以台灣指數選 擇權市場為例,探討隱含波動度偏態值的函數特性及其資訊內涵。實證結果顯示,台灣市場之 隱含波動度偏態值的變化部份符合價格跳躍風險假說,而其偏態徝的變化尚包含二種資訊內涵: (1)對波動度風險貼水具有顯著的訊息能力。(2)包含預測未來價格發生跳躍的訊息。此外,實證 結果亦顯示,2008 年金融風暴後,以上列示隱含波動度的訊息能力愈見明顯。 關鍵字:避險交易、隱含波動度偏態值、價格跳躍風險假說、波動度風險貼水、2008 年金融風 暴

Abstract: Recent study suggests that investors’ hedge behavior could be an explanation for the

empirical properties associated with option implied volatility, a particular concern is the pattern of

本文之通訊作者為袁淑芳。e-mail: [email protected]。

implied volatility skew may be seen as the market participant’s assessment of the volatility risk. Thus,

it further infers that the volatility skews contain information about volatility risk premium and a possibility of price jump in the near future. This study sets to investigate the information contained in the implied volatility skew of Taiwan index option market. Results show that the properties of implied volatility skew are partly consistent with the hypothesis of price jump premium. Most of all, there are two information contents contained in the shape of the volatility skews, including (1) it strongly relates with the expected value of volatility risk premium, and (2) the probability of a price jump can be assessed using the information contained in volatility skews. Particularly, the information ability will be more significant in statistic after 2008’s financial crisis.

Keywords: Investors’ Hedge Behavior, Implied Volatility Skew, Hypothesis of Price Jump Premium,

Volatility Risk Premium, 2008’s Financial Crisis

1. 前言

不對稱的微笑隱含波動度是選擇權普遍存在的函數特性。早期研究以波動度的隨機性

(stochastic volatility) 或跳躍性 (volatility jump) 解釋隱含波動度負偏態特性1。近期研究則試圖

納入投資人避險交易行為對隱含波動度的影響,以補足早期研究對波動度偏態特性解釋能力偏

低的現象,並提出價格跳躍的風險貼水假說 (hypothesis of price jump premium)2、淨買壓假說

(hypothesis of net buying pressure) 或淨需求假說 (hypothesis of net demand pressure)3。其中價格

跳躍的風險貼水假說,認為當市場預期可能發生價格跳躍時 (price jump),買方願意提高選擇權 價格做為風險貼水,形成不對稱微笑 (smile) 或嘻笑 (smirk) 特性的波動度函數;淨買壓假說或 淨需求假說則說明選擇權市場的超額需求,將使具有避險功能的非價平選擇權之波動度相對提 高,因而產生不對稱微笑的波動度函數。

檢視近期文獻,愈來愈多的研究認為投資人迴避風險的決策行為可能是影響隱含波動度函 數特性的重要因素 (Aït-Sahali and Lo, 2000;Gârleanu et al. 2009)。其中不對稱的波動度函數特

性,應是反映投資人在不同市場情境所要求不同風險貼水所致4。若依投資部位暴露的風險可區

1

參見 Anderson et al. (2002); Bates(1991, 2000); Bakshi et al. (1997); Pan( 2002) 等。 2

參見 Doran et al. (2007)。 3

參見 Bollen and Whaley (2004); Evans et al. (2009); Gârleanu et al., (2009) 等。 4

袁淑芳與李進生 (民 96) 以台灣市場指數選擇權為例,發現隱含波動度傾倒 S 型之函數特性,與展望理 論 (prospect theory, Kahneman and Tversky,1979) 描述投資人決策行為之價值函數 (value function) 具有 高度的一致性,據此佐證隱含波動度的函數特性與投資人風險迴避特性之關係。

分價格風險及波動度風險。其中價格風險,可以藉由標的資產與選擇權價格的一階避險 (delta hedge) 規避,唯波動度風險在缺乏波動度商品的限制下,避險效益相對較差,可能為投資人以 非價平選擇權進行避險的主要原因之一。據此推論投資人迴避波動度風險的特性將投射在選擇 權隱含波動度不對稱的函數特性,而此不對稱之函數特性可以由波動度之偏態值捕捉,進而推 測波動度偏態的變化可能反映的是投資人對波動度風險溢酬的改變。 另一方面,不論是市場避險者因迴避風險需求提高溢酬,或市場造市者因存貨風險增加避 險成本,皆源自選擇權市場供需失衡所造成的影響,而此又往往與市場集體預期未來部位的風 險將提高有關,因此 Doran et al. (2007) 藉由隱含波動度的偏態值,建構市場發生價格非常跳躍 的機率模型,且實證結果發現當非價平隱含波動度與價平隱含波動度偏離的程度愈大,市場集 體預期的結果將使得未來發生價格非常跳躍的機率亦相對提高。歸納以上,繼隱含波動度的變 動具有反應市場情緒的資訊內涵外 (Whaley, 2000)5,隱含波動度的偏態可能尚包含二種重要的 資訊內涵:其一,隱含波動度偏態與投資人要求的波動度風險溢酬有關;其二,隱含波動度偏 態對未來市場價格將發生非常跳躍的具有解釋力。 至於隱含波動度偏態的估計,大致可分為二,其一以選擇權之隱含報酬機率分配的三階動 差,做為風險中立下的隱含波動度偏態測度 (Bakshi and Kapadia, 2003) ;其二,藉由隱含波動 度函數在不同價性間的斜率變化做為偏態測度 (Bates, 2000; Carr and Wu, 2006; Cremers et al., 2008; Doran et al., 2007)。二者最大的差異在於前者以單一偏態值表示波動度的偏態;後者則藉 由不同價性的隱含波動度離差,產生數個不同定義的偏態值。由於投資人對選擇權的引申需求 不必然對稱的投射在選擇權價性頻譜上,近期研究認為非價平選擇權的隱含波動度或許更適合 傳達投資人的交易行為訊息 (Bollen and Whaley, 2004; Doran et al., 2007)。據此推測以不同價性 波動度之離差值做為波動度函數的偏態測度似乎較能捕捉不同價性選擇權在避險功能的差異。 本研究以台指選擇權為研究標的。由於台灣市場為具代表性的新興市場之一,根據 2010 年 美國期貨協會 (Futures Industry Association) 之統計,台指選擇權交易量成長率高居全球第五名, 此外在投資人的結構、市場效率、及市場交易制度等,台灣市場相對成熟市場皆展現獨特的特 性,深具有研究的價值。本研究參考 Doran et al. (2007) 建立台指選擇權之波動度偏態測度,進 而探討台灣隱含波動度偏態函數之資訊內涵。此外本文實證期間包含 2008 年金融風暴,由於金 融事件衝擊可能結構性地改變隱含波動度的函數特性,尤其在金融衝擊後,價外選擇權的隱含 波動度相對價平隱含波動度的離差更加劇 (Aït-Sahalia and Lo, 2000; Jackwerth, 2000),據此本文 再納入 2008 金融風暴對隱含波動度偏態值之訊息的影響。歸納以上,本文主要目的在探討:(1) 台灣市場隱含波動度偏態值是否具有解釋波動度風險溢酬的能力;(2) 隱含波動度偏態值是否具

5

Benerjee et al. (2007); Collver (2003); Traub et al. (2000) 等提出隱含波動度具有預期短期報酬之訊息佐 證。

有預測短期價格發生非常跳躍的資訊;(3)金融市場衝擊後,隱含波動度偏態值的資訊內涵是否 改變。 實證結果顯示台灣市場的隱含波動度具有微笑的函數特性,其中價格波動變大時,價外賣 權及價內買權之隱含波動度偏離的程度加大,符合負向價格跳躍風險貼水的推論。此外,台灣 市場的隱含波動度偏態值包含以下資訊內涵:(1)台灣隱含波動度之偏態與波動度風險貼水具有 顯著相關,若以事後波動度做為計算波動度風險貼水的基礎,隱含波動度的偏態值仍具有顯著 的解釋能力,佐證波動度偏態值具有預測波動度風險貼水的資訊內涵。(2)台灣市場之波動度偏 態值具有預測價格發生非常跳躍的資訊內涵,其中又以價外賣權及價內買權表現最佳。此外, 價外賣權及價內買權的隱含波動度偏態值擴大時,未來發生價格跳躍的機率愈大,符合負向價 格跳躍風險的推論。(3)金融風暴後,隱含波動度偏態值對上述資訊的解釋力愈具顯著性,此結 果呼應本文推論,即隱含波動度偏態的函數特性,應與投資人藉由選擇權進行迴避波動度風險 的傾向有關,因此在波動度較大的金融風暴期間,隱含波動度偏態與價格異常跳躍的機率或與 波動度風險貼水的關係愈明顯。

2. 研究方法

2.1 資料

本文以台指選擇權市場近月契約為研究標的,資料期間為 2004 年 1 月至 2012 年 12 月,以 距到期日 3 天以上的台指選擇權近月契約做為選取資料6。在建立隱含波動度偏態值,本文主要 參考 Doran et al. (2007) 以不同價性隱含波動度的差做為波動度偏態值的代理因子,再配合台股 市場的特性做修正。修正的部份包括以下四項,第一、本文以台指期貨價格取代現貨做為反推 隱含波動度的標的價格。由於台指選擇權交易時間為星期一至星期五之 8:45 至 13:45,開盤及收 盤時間相對台股現貨市場各提早及延後 15 分鐘,因此以台指現貨價格反推隱含波動度,可能因 訊息不一致產生較大的估計誤差,另一方面,無論學術及實務上,普遍同意期貨與選擇權在套 利機制上有較緊密的連結,是故期貨價格較現貨價格更適合做為反推隱含波動度的標的價格。 第二、本文參考 Bollen and Whaley (2004) 以納入波動度因子的 Delta 值做為判斷選擇權價性的依據7。不同於 Doran et al. (2007) 以選擇權執行價格相對現貨價格比率定義選擇權的價性,在

於考慮除了相對價格比外,影響選擇權是否具履約機率之因素尚包括標的資產之波動度及選擇 權契約距到期期間,尤其當市場價格波動劇烈時,波動度因子愈顯重要,因此,本文以 Delta 定

6

為避免換約交易造成交易價格有較大的偏誤 (Harvey and Whaley, 1992),到期日在 3 天以下(含)捨去。 7

本文再檢視若依據 Doran et al.(2007) 以相對價格比率定義選擇權價性而產生之偏態值,其對波動度風 險溢酬及未來價格跳躍機率之解釋能力,實證結果揭示於本文附錄。

義價性以突顯波動度對選擇權價性的影響;第三、Doran et al. (2007) 以深價外隱含波動度為基 準,將深價外與其它價性隱含波動度之離差做為偏態值之代理,然而考慮深價外選擇權在台灣 市場之流動性問題,本文參考 Bates (2000)、Cremers et al. (2008) 偏態值之定義,以價平與非價

平隱含波動度之差做為波動度偏態之代理8。第四、Doran et al. (2007) 依據不同到期契約,建構 不同到期期間的隱含波動度偏態值9,以瞭解不同到期期間的選擇權契約在避險功能的差異。然 而台指選擇權市場交易普遍集中在近月契約,其它遠月契約的成交量相對偏低,基於資料點的 限制,本文將選取台指選擇權近月契約,依此分析台灣短期隱含波動度偏態的函數特性及其蘊 含之資訊內涵。最後,在反推隱含波動度的過程中,本文以選擇權的買、賣價平均值做為選擇 權價格的代理,再以期貨價格代入 Black 模型 (Black, 1976) 產生不同執行價格下的選擇權契約 之隱含波動度;而在股利上,由於台股市場的證券公司在股利發放上相對偏低且不具集中性, 因此對評價結果影響不大,據此在反推隱含波動度過程將忽略股利因子;無風險利率則是參考 五大行庫平均一年定存利率。

2.2 建立隱含波動度偏態

Doran et al. (2007) 對選擇權價性的定義採取傳統的定義,即選擇權執行價 (K) 相對現貨到 期理論價值 (SerT ),做為判斷選擇權未來價內機率的依據,如式(1)所示,其中 S 為現貨價格,r 為無風險利率,T 為年化的到期期間: = −1 K Se Moneyness rT (1) 對買權(賣權)而言,式(1)數值愈大 (小),選擇權價內的機率愈大。 式(1)對選擇權的價性定義,忽略波動度對選擇權價性的影響,然而波動度往往為計算選擇 權是否具履約機率的關鍵因子,尤其當價格波動劇烈時,波動度因子愈顯重要;另一方面,若 隱含波動度偏態值與波動度風險溢酬有關,以考慮波動度因子的 Delta 值做為選擇權價性之定義, 相對較式(1)的價格比更顯適合,據此本文將參考 Bollen and Whaley (2004) 以 Delta 值做為定義價性的依據。由於本文將以期貨價格 (F) 取代現貨價格 (S)10,因此以期貨為標的之歐式買權的

Delta 值 (∆C

) 定義如式(2),其中 F(.) 為常態分配累積密度函數;σ為標的資產報酬的標準差11:

8

Bates (2000)、Cremers et al. (2008) 分別以 4%、8% OTM 與 ATM 隱含波動度之差做為偏態值之代理。 9 Doran et al. (2007) 將契約分成短、中、長三個群集,短期群集包含到期日在 10~30 日內的所有選擇權 契約;中期群集包含 31~60 日到期的契約;長期群集則包含 61~90 內到期的所有選擇權契約。在偏態 值的計算,則是將深價外與其它價性隱含波動度之差做為波動度偏態值之代理。 10 本研究選取的期貨價格為到期日 3 天以上的期貨契約每日收盤價。

11 參考 Bollen and Whaley (2004) 以最近 60 日之真實報酬標準差做為σ的代理因子,本文採用最近 30 天 的期貨報酬的標準差做為σ的代理。

2 1 ln / K 0.5 ( ) C rT F T rT d e e T σ σ − + − ∆ = F × = F × (2)

藉由買賣權評價模型 (put-call parity,Stoll, 1969),具有相同隱含波動度的買、賣權,二者的 Delta

值關係式得表示如:∆P= ∆C -1 ,其中∆P為賣權的 Delta 值。

根據定義,0≤∆C ≤1,∆C愈大 (小),表示選擇權價內 (外) 的機率愈大,為價內 (外) 選擇

權;-1≤∆P ≤0,∆P愈大 (小),表示選擇權價外 (內) 的機率愈大,為價外 (內) 選擇權。接著,

再根據 Bollen and Whaley (2004) 的定義,將選擇權區分為以下五種價性,如表 1 所示。 接著,將同屬於單一區集中的選擇權隱含波動度進行簡單平均,做為該區集隱含波動度之

代理,例如樣本中賣權之-0.125< ∆P≤-0.02 即歸類為賣權的深價外區集,再將屬於該區集之賣權

隱含波動度值進行簡單平均,做為賣權深價外隱含波動度值的代理,表示為σP

do。最後再將其與

價平隱含波動度的均值相減,即可產生深價外賣權偏態值。據此四種賣權的波動度偏態值,設 計如下:(1)將深價外 (Deep out of Money, DOTM) 相對價平 (At the Money, ATM) 賣權隱含波動

度的差,表示為∆σP

do=σPdo-σPa;(2)將價外 (Out of Money, OTM) 相對價平賣權隱含波動度的差,

表示為:∆σP

o=σPo-σPa;(3)將深價內 (Deep In the Money, DITM) 相對價平賣權隱含波動度的差,

表示為∆σP

di=σPdi -σPa;(4)將價內 (In the Money, ITM) 相對價平賣權隱含波動度的差,表示為

∆σP i=σPi -σPa。同理,再產生買權四種波動偏態值,分別為:∆σCdo、∆σCo、 ∆σCdi、及∆σCi。 為了檢測隱含波動度偏態值是否與投資人迴避風險的交易行為有關,本文以價格跳躍風險 假說,檢測波動度偏態之函數特性是否符合推論。依據價格跳躍風險假說 (Doran et al., 2007), 當市場價格波動變大時,投資人傾向迴避價格向下跳躍的風險,因此價外賣權 (價內買權) 相對 表 1 選擇權價性定義 組 別 價 性 範 圍 1 深價內買權 深價外賣權 0.875<∆C ≤0.98 -0.125<∆P ≤-0.02 2 價內買權 價外賣權 0.625<∆C ≤0.875 -0.375<∆P ≤-0.125 3 價平買權 價平賣權 0.375<∆C ≤0.652 -0.625<∆P ≤-0.375 4 價外買權 價內賣權 0.125<∆C ≤0.375 -0.875<∆P ≤-0.625 5 深價外買權 深價內賣權 0.02<∆C ≤0.125 -0.98<∆P ≤-0.875 註:由於∆>0.98 或∆<0.02 已為極端值,故不將其納入定義。

價平或價內 (價外) 契約具交易價值。據此,推測價外賣權 (價內買權) 的隱含波動度與價平隱

含波動度的離差 (即∆σP

do、∆σPo、∆σCdi或∆σCi) 將正向擴大,且二者差距將隨投資人風險迴避

程度而愈趨增加,此即形成負向價格跳躍風險貼水 (negative jump premium)。另一方面,若投資 人具有迴避價格向上跳躍風險的傾向,價外買權 (價內賣權) 相對其它價性選擇權更具有交易價

值,投資人的交易行為將使得價外買權 (價內賣權) 隱含波動度增加,進而使得∆σC

do、∆σCo、∆σPdi

或∆σP

i偏態值擴大,視為正向價格跳躍風險貼水(positive jump premium)。歸納以上分析,價格

的負向跳躍貼水可能反映在價外賣權 (價內買權) 之隱含波動度的偏態值,而價格的正向跳躍貼 水可由價外買權(價內賣權)的偏態值捕捉。

2.3 模型設計

本文主要目的在以台指選擇權市場為例,探究隱含波動度之偏態值的資訊內涵。內容包括: (1)訊息一:隱含波動度之偏態值是否能解釋波動度風險貼水 (Volatility Risk Premium, VRP);(2) 訊息二:隱含波動度偏態值是否包含預測未來價格發生非常跳躍機率之資訊。 (1) 訊息一:隱含波動度之偏態值是否能解釋波動度風險貼水值。 因投資部位波動度變異造成的波動度風險,在缺乏波動度選擇權的限制下,無法有效地規 避,據此合理推論波動度風險將是影響投資人對非價平選擇權產生避險需求之關鍵因素。換言 之,上述推論似乎亦意謂隱含波動度偏態值與波動度風險貼水有關。 關於波動度風險貼水 (VRP) 之定價,除了可藉由隨機波動模型推導 (Scott,1987; Wiggins,

1987; Hull and White, 1987),近期研究認為 VRPt得視為在 t 時點波動度估計式分別於真實機率測

度的期望值 (EP

t(Vart,t+t)) 與風險中立下機率測度的期望值 (EQt(Vart,t+t)) 之差,如式(3)所示,其

中[t,t+t] 為估計期間:

VRP

t=

E (

tPVar

t t,+t)

−

E Var

tQ(

t t,+t)

(3)在實務操作上,無模型設定之隱含波動度 (model free implied volatility) 往往被視為 EQt(Vart,t+t) 之代理 (Bollerslev and Zhou, 2006; Carr and Wu, 2006, 2009)。而 EPt(Vart,t+t) 可藉由高

頻資料計算的真實波動度做為代理 (Bollerslev et al. 2006)。據此得以說明隱含波動度一致性高於 真實波動度的原因,即當波動度風險增加,投資人願意以支付高於真實波動度的隱含波動度做 為風險貼水,使得二者負偏離程度增加。Carr and Wu (2006) 以 S&P 指數 (SPX) 選擇權為例,

明確地將 VRPt定價如式(4):

VRPt =E (RVtP t t,+t) IV− t2 (4)

權建構估計期間為 [t,t+t] 的隱含波動度指數;而 EP

t(RVt,t+t) 為未來t日真實機率下報酬率的期

望值。關於 EP

t(RVt,t+t) 的建立,相關研究提出不一致的估計式,如 Bollerslev et al. (2011)、Carr and

Wu (2009) 等以標的資產之事後真實報酬波動度 RVt,t+t做為 EPt(RVt,t+t) 代理;Bollerslev et al.

(2009) 以歷史真實波動度 RVt-t,t做為 EPt(RVt,t+t) 之代理;至於資料的頻率,多數研究建議使用

愈高頻的日內資料,真實報酬波動度愈趨近 EP

t(RVt,t+t),然而仍有部份研究 (Carr and Wu, 2006,

2009)以日頻資料建立 EPt(RVt,t+t) 估計式。 本文依據式(4)建立台灣市場之 VRPt,其中 IVt取自台灣期貨市場公布每日最後一筆資料計 算的台指選擇權隱含波動度,同時為了使 IVt與真實波動度具有相同的尺度,日曆日基礎的 IVt 將轉換為交易日基礎。至於 EP t(RVt,t+t) 則以台指期貨日報酬率計算而得,並配合 IVt估計期間產 生t=22 交易日的年化波動度,如下式所示,其中 Ft+j為時點 t 後第 j 個交易日的期貨收盤價: 22 2 ,t+22 1 1 F 252 RV (ln( )) F 22 t j t t j j + + − = =

∑

(5) 另一方面,考量估計時點 t 無法取得 RVt,t+22之值,即訊息集合的一致性,當假設已實現報 酬波動度符合馬可夫定律,那麼 EP t(RVt,t+22) 可由已實現之歷史報酬波動度做為估計值,即 EPt(RVt,t+22)= RVt-22,t。本文再依式(5)產生歷史波動度 RVt-22,t做為 EPt(RVt,t+t) 的另一估計式。以上 資料皆以日頻資料計算,其目的在配合日頻之∆σsk。最後再將隱含波動度偏態值 (∆σsk) 與 VRPt 進行迴歸分析,如式(6):VRP

t= + ∆

α β σ

sk t,+

ε

(6) 其中ε為誤差項;∆σsk分別以∆σPdi、∆σPi、∆σPo、∆σPdo及∆σCdi、∆σCi、∆σCo、∆σCdo逐一代 入式(6)。由於 EP t(RVt,t+22) 分別可以事後真實波動度 (RVt,t+22) 或歷史波動度 (RVt-22,t) 做為估計 式,因而 VRPt可產生二組具有不同波動度訊息內涵的資料,其中 RVt,t+22估計式,包含未來的真 實波動度訊息,因此得以檢視∆σsk對包含事後訊息的 VRPt是否仍具有預測的能力。 若投資人對價格負向跳躍進行避險交易時,將可能使得價外賣權或價內買權的隱含波動度 因避險需求增加而上升,且偏離價平隱含波動度的程度,將隨市場集體預期的程度愈高而愈大; 另一方面,迴避風險的交易亦會使投資人要求愈負的波動度風險貼水做為補償 (Bakshi andKapadia, 2003; Carr and Wu, 2006),最終造成 VRP 與∆σsk成負向變動的關係;相反的,若市場亦

存在價格的正向跳躍風險貼水時,上述負向變動關係則會顯見在價外買權或價內賣權偏態值的

迴歸式。歸納以上,投資人迴避風險的交易行為會使得∆σsk與 VRP 呈現負向變動關係,即式(6)

中β將顯著為負,如 Ha假說所示:

Ha: ∆σsk包含波動度風險貼水的訊息,並與 VRPt呈負向變動關係

如前文所述,∆σsk的函數特性可能源自投資人的避險行為,因此當市場集體預期的程度愈

高,避險需求的增加將使∆σsk的偏離程度愈擴大,形成特有的∆σsk函數特性。另一方面,當市

場集體預期的現象愈明顯,價格未來發生非常跳躍的機率亦愈大。據此,Doran et al. (2007) 試

圖藉由∆σsk的函數,反映出市場集體預期的程度,進而檢視∆σsk是否可以做為預測未來市場價

格發生非常跳躍的解釋因子。Doran et al. (2007) 以 S&P100 指數選擇權為標的,發現∆σsk確實

具有預測短期市場價格發生非常跳躍的能力,且在預測市場價格下跌時,到期期間較短的價外 賣權的隱含波動度偏態表現較佳,而買權隱含波動度的偏態則在預測市場價格向上跳躍有較好 的表現。此結果符合價格跳躍之風險貼水假說。

本文採用 Doran et al. (2007) 建立的 Probit 機率模型,以台灣選擇權市場之隱含波動度為例,

檢視∆σsk 是否得做為預測短期市場價格發生非常跳躍之機率模型的解釋變數。首先,關於市場 價格發生非常跳躍的定義,以期貨日報酬率 (RF ) 分配之最高、最低 q=0.5%、2.5%、5%做為門 壏(v),即 v=µF±α 1-qσF,其中µF為樣本期間 RF的平均值,σF為樣本期間 RF的標準差,α1-q為標 準化報酬之累積機率為(1-q)的分位數。若 RF t>µF+α1-qσF,即認為市場發生正向的非常跳躍,相 反的若 RF t<µF-α1-qσF即視為市場發生負向的非常跳躍。換言之,依據上述尾部分配機率的設定, 發生價格跳躍之機率分別為 1%、5%及 10%,符合一般判斷異常報酬之標準。接著,再採用 Probit 機率模型分析∆σsk是否具有預測短期市場發生非常跳躍的能力,如式(7-a)所示。在實證設計上, 本文以t=5、10 及 22 個營業日做為一觀察區間,當觀察區間[t+1, t+t]之某日 (設 t+t′) 報酬超過 門檻範圍,即|RF t+t′|>|v|,則 [t+1, t+t] 的每一日皆設定為 1,即 Dt+1,t+t=1;否則 Dt+1, t+t=0。 單一解釋變數 (∆σsk) 之機率模型: Probit (Dt+1,t+t=1)=F(α0+β0∆σCsk) +ε0 Probit (Dt+1, t+t=1)=F(α0′+β0′∆σPsk) +ε0′ (7-a) 其中 Probit(Dt+1, t+t=1) 為觀察區間[t+1, t+t]市場價格發生非常跳躍的機率;F(.) 為標準常態累 積密度函數;∆σC sk(∆σPsk) 為買(賣)權的偏態值;ε0 (ε0′) 為迴歸分析之誤差項。若式(7-a)中的β0(β0′) 顯著異於 0,意謂∆σsk確實具有反應短期市場發生非常跳躍的訊息,如假說 Hb所述。 Hb: ∆σsk包含短期市場價格即將發生非常跳躍的資訊內涵。 另一方面,除了∆σsk之外,投資人的交易行為是否亦會反映在其它的變數上?Bollen and

Whaley (2004) 認為買賣價差 (bid-ask spread, BAS) 將隨投資人對未來的不確定升高而差異愈 大,因此在分析隱含波動度的資訊內涵時,將 BAS 的訊息納為解釋變數之一; Doran et al. (2007) 推論投資人的避險交易訊息,亦會投射在不同價性選擇權的未平倉部位 (open interest, OI),因此

在分析∆σsk的資訊內涵時,將 OI 納為模型的控制變數。據此本文再將式(7-a)模型加入二個控制

變數,其一為不同價性選擇權之未平倉口數的差距 (∆OI),其計算方式如同偏態值,將歸屬同一 價性區集的選擇權之未平倉口數進行簡單平均,做為該區集未平倉口數之代理,接著再以非價

平與價平的未平倉口數相減即得產生。例如表示如∆OIP

di,則為賣權深價內 OI 與價平 OI 均值之

差,依此得以產生買、賣權各四種不同的∆OIC與∆OIP;其二,為買賣價差,則以非價平 BAS 做

為代理,定義如右:BAS=(ask-bid)/(bid+ask

2 ),其中買價(bid)、賣價(ask)為相同區集之非價平選擇

權買、賣價均值,因此依此亦得以產生買、賣權各四種不同的 BASC、BASP。當納入上述二者

的訊息,得以再探究以 Δσsk預測市場短期發生價格非常跳躍時,其預測能力是否會被其它控制

因子 (∆OI 及 BAS) 取代,如式(7-b)所示。其中,ε1 (ε1′) 為迴歸分析之誤差項。

Probit (Dt+1, t+t=1)=F(α1+β1∆σCsk+γ∆OI C+ηBASC) +ε1

Probit (Dt+1 t+t=1)=F(α1′+β1′∆σPsk+γ′∆OI P+η′BASP) +ε1′

(7-b) 若式(7-b)中的β1(β1 ′)顯著異於 0,即表示加入其它控制變數,∆σsk仍具有預測短期市場價格非常 跳躍的能力,意謂∆σsk的訊息無法被其它解釋因子完全取代,如假說 Hc所述。 Hc: ∆σsk預測短期市場價格發生非常跳躍的資訊內涵,無法被其它解釋因子完全取代。

3. 實證結果

3.1 基本統計量分析

表 2 彙總買、賣權各 5 種隱含波動度的平均數及標準差、每一價性的選擇權之買賣價差 (BAS) 及未平倉口數 (OI) 之平均值、每種價性的資料點占所有樣本點的比率。首先在資料點的比率分 配上,除了深價內或深價外隱含波動度所占的比率稍低外,其它價性的隱含波動度約佔所有樣 本點 2 成左右,顯示資料不會因某一價性資料不足造成實證結果信度降低一慮。至於隱含波動 度均值表現,若將選擇權 Delta 值依小至大排列分成 10 個區集,並計算每一區集的隱含波動度 均值,形成選擇權價性與隱含波動度之函數關係,如圖 1 所示。發現二者對應的函數關係大致 呈現微笑的特性,除了第一區集之隱含波動度均值 (深價外買權或深價內賣權) 出現極端高值外, 買權 (賣權) 隱含波動度均值大致隨著價性由價內 (外) 至價外 (內) 呈單調遞減的函數特性。 此結果與其它市場的指數選擇權的隱含波動度的特性相仿。 表 2 不同價性隱含波動度之統計分析 買權 賣權Ditm Itm atm otm dotm ditm itm atm otm dotm 平均數 0.309 0.277 0.258 0.243 0.241 0.249 0.243 0.256 0.272 0.281 標準差 0.142 0.121 0.107 0.095 0.094 0.118 0.100 0.108 0.117 0.115 BAS 0.062 0.036 0.016 0.035 0.193 0.070 0.045 0.018 0.026 0.065 OI 3,782 9,572 26,444 43,244 27,437 1,705 4,507 16,555 31,738 29,255 比率 0.180 0.209 0.210 0.210 0.191 0.142 0.221 0.221 0.220 0.197 註:(1)表列比率在計算每種價性選擇權佔所有選擇權的百分比。(2)資料期間:2004/1/2~2012/12/28

至於買賣價差 (BAS) 及未倉口數 (OI),表 2 顯示價外選擇權 OI 相對其它價性高,而價平 選擇權的 BAS 最低,執行價格愈偏離價平的選擇權其 BAS 愈大。說明台灣投資人傾向藉由價 外選擇權進行避險交易,並且投資人往往提高買價或降低賣價達到交易目的。

3.2

∆σ

sk對波動度風險貼水 (VRP) 的資訊內涵

根據前文分析,本文推論∆σsk的函數特性應與波動度風險貼水 (VRP) 有關,並以迴歸模型 (如式(6)所示) 檢視上述推論,即在驗證 Ha是否成立。此外,再根據不同的 EPt(Vart,t+t) 估計式產 生二種具有不同訊息集合的 VRPt,以完整地檢視∆σsk對 VRPt是否具有顯著的訊息能力,尤其當 VRPt納入時點 t 以外波動度訊息時,∆σsk是否仍具有顯著的解釋力。 若價格跳躍風險貼水的假說成立,投資人對價格負向跳躍的避險交易行為,將使價外賣權 或價內買權的∆σsk和 VRPt存在顯著的負向變動關係;相反的,若市場存在正向價格跳躍風險貼 水,負向變動關係將會顯見在 VRPt和價外買權∆σsk或價內賣權∆σsk。表 3 列示∆σsk和 VRPt的迴 歸分析,實證結果顯示:(1)當估算 VRPt的 EPt(RVt,t+t) 是以歷史波動度計算時,∆σsk的迴歸係數 在顯著水準 1%下具顯著性,其中又以價外賣權∆σsk及價內買權∆σsk對 VRPt解釋力最強,R2可 達 30%以上;若以事後波動度估計 EP t(RVt,t+t),∆σsk對 VRPt的解釋能力明顯下降,但價外∆σsk 1 2 3 4 5 6 7 8 9 10 0.25 0.3 0.35 0.4 0.45 0.5 0.55 0.6 0.65 0.7 隱 含 波 動 度 與 價 性 區 集 delta 區 集 Im p lie d V o la tilit y call put 圖 1 選擇權價性與隱含波動度關係表 3 ∆σsk對波動度風險溢酬 (VRP) 的資訊內涵 模型設計: , + t sk t VRP=α β σ+ ∆ ε α β R2(%) α β R2(%) 估計式 1: EP (RVt,t+22) =RVt-22,t ∆σdi -0.02* 0.35* 27.38 -0.01* 0.31* 14.02 (-7.95) (15.59) (-2.74) (8.76) ∆σ i -0.01* 1.20* 31.45 0.01* -0.78* 9.60 (-4.51) (18.7) (3.08) (-9.07) ∆σo -0.01* -2.08* 34.71 -0.03* 1.99* 45.88 (-4.85) (-20.3) (-10.5) (25.42) ∆σdo 0.01† -0.94* 12.40 -0.03* 0.89* 40.76 (2.23) (-9.86) (-13.4) (21.36) 估計式 2:Ep (RVt,t+22) =RVt,t+22 ∆σ di 0.00 -0.02 0.04 0.02* 0.12 0.70 (0.21) (-0.53) (4.98) (1.78) ∆σi 0.01* 0.12 0.17 0.02* -0.08 0.05 (2.78 ) (1.12) (4.57) (-0.58) ∆σ o 0.01 -0.76* 2.35 0.01 0.36† 0.81 (1.77) (-4.3) (1.48) (2.47) ∆σ do 0.02* -0.34† 0.81 0.01 -0.12 0.45 (4.51) (-2.33) (1.17) (-1.71) 註:(1)*、† 分別表示顯著水準為 1%、5%具顯著性。(2)台灣期交所隱含波動度資料始於 2006/12/18,故計 算台指選擇權的 VRPt樣本期間為 2006/12/18 至 2012/12/28。 的迴歸係數在 5%仍具有顯著的解釋力。(2) ∆σC o、∆σC do及∆σPi和 VRPt呈現顯著負向變動關係, 符合正向價格跳躍風險貼水假說,而負向價格跳躍風險貼水假說則無法得到佐證。歸納以上,∆σsk 確實反應了 VRPt資訊內涵,支持 Ha的推論。

3.3

∆σ

sk建構預測價格非常跳躍之機率模型

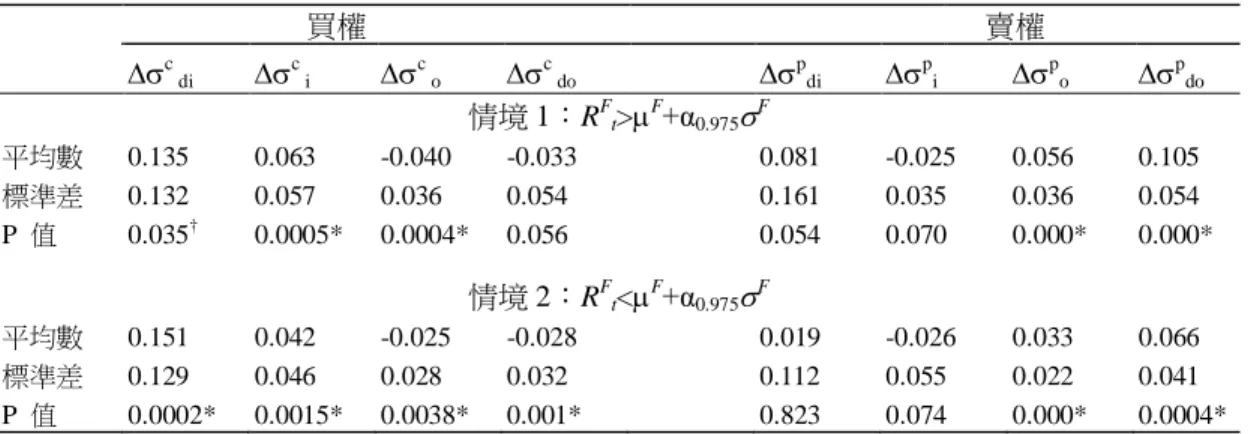

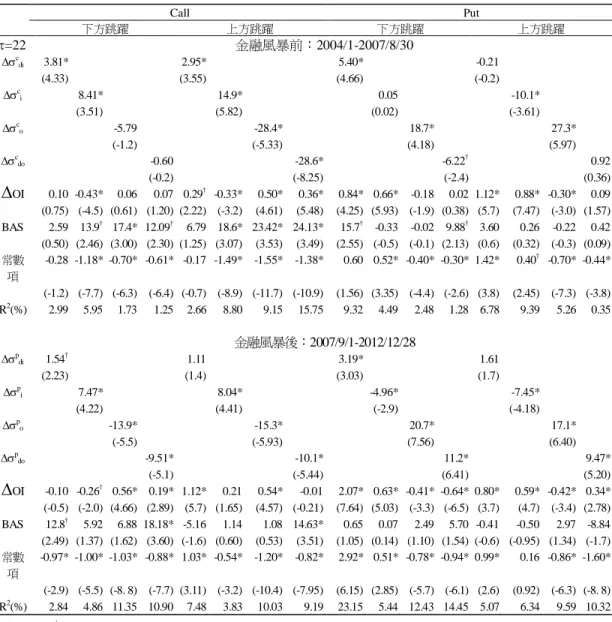

若投資人會藉由選擇權達到避險交易的目的,當價格產生劇烈波動時,投資人避險需求會 使得具有避險功能的選擇權隱含波動度與價平隱含波動度偏離的現象愈見明顯,換言之∆σsk將變 大。表 4 即在佐證上述現象,即檢視∆σsk在價格劇烈跳躍與一般狀況,是否有顯著的差異。本文 先將市場價格非常跳躍區分價格向上及向下跳躍二種情境,其中判斷價格非常向上或非常向下 跳躍是以期貨報酬達樣本平均數分配最高及最低 q=2.5%為門檻 12。最後再將二種情境下之∆σ sk 與全樣本的偏態均值之差進行 t 值檢定,以做為偏態值在價格非常跳躍的情境下是否和全樣本區 12 q=0.5%、5%之實證結果與 2.5%雷同,故僅列示 q=2.5%的結果表 4 波動度偏態在不同市場情境的敍述統計分析 買權 賣權 ∆σc di ∆σc i ∆σc o ∆σc do ∆σpdi ∆σpi ∆σpo ∆σpdo 情境 1:RF t>µF+α0.975σF 平均數 0.135 0.063 -0.040 -0.033 0.081 -0.025 0.056 0.105 標準差 0.132 0.057 0.036 0.054 0.161 0.035 0.036 0.054 P 值 0.035† 0.0005* 0.0004* 0.056 0.054 0.070 0.000* 0.000* 情境 2:RF t<µF+α0.975σF 平均數 0.151 0.042 -0.025 -0.028 0.019 -0.026 0.033 0.066 標準差 0.129 0.046 0.028 0.032 0.112 0.055 0.022 0.041 P 值 0.0002* 0.0015* 0.0038* 0.001* 0.823 0.074 0.000* 0.0004* 註:(1)假說檢測設計如右:H0: ∆σ′sk=∆σsk,其中∆σ′sk為市場價格非常跳躍時的波動偏態值,∆σsk為全樣本之波動偏態 值。(2)表中*、†表示在顯著水準為 1%、5%,拒絶 H 0假說。 間一致的依據。結果顯示除了賣權的∆σp di、∆σpi及買權的∆σcdo,其它價性的偏態值,在期貨價格 非常跳躍時,皆會顯著地與樣本的偏態均值產生偏離。符合本文推論,即∆σsk的函數變化應包含 投資人避險交易的行為。 若∆σsk的函數特性是投資人避險交易的結果,那麼∆σsk偏離的程度愈大,意謂投資人集體 預期將發生風險的程度愈高,未來價格確實發生非常跳躍的可能性亦將愈大,換言之,∆σsk可 能蘊含未來價格發生非常跳躍的資訊內涵。Probit 模型即在檢視∆σsk是否具有預測價格非常跳躍 的訊息能力,實證設計如式(7-a),當僅納入單一解釋變數-買權及賣權偏態值 (∆σC sk、∆σPsk),Δσsk 是否得做為預測觀察區間 [t+1, t+t] 價格非常跳躍機率模型之解釋變數,即在檢測假說 Hb是否 成立。其中價格非常跳躍的定義是依據報酬分配最高、最低之 q=0.5%、2.5%及 5%設計門檻值; 觀測區間分別依t=5、10、22 個營業日設定。 實證結果揭示如表 5 (由於 q=0.5%、5%之實證結果與 2.5%雷同,故僅列示 q=2.5%的結果), 顯示∆σ sk係數在顯著水準 1%下皆具有統計顯著性,其中以價外∆σPsk最具有解釋力;另一方面 ∆σsk對t=22 的觀察區間仍具有顯著的解釋力,說明∆σsk不僅包含預測短期價格跳躍的訊息,其 對未來 1 個月的價格跳躍仍有預測力,此實證結果支持 Hb假說。另一方面,不論價格向上或向 下跳躍,價外∆σP sk及價內∆σCsk的迴歸係數皆顯著為正,說明價外之∆σPsk及價內之∆σCsk正向偏 離程度大時,短期內發生價格跳躍的機率會增加,符合負向價格跳躍風險貼水的推論;相反的, 價內∆σP sk及價外∆σCsk在二種市場情境迴歸係數皆為負,不符合正向價格跳躍風險貼水的推論, 說明台灣投資人的避險行為可能以規避下方風險為主。 接著再將控制變數-買賣價差 (BAS) 及未平倉口數之差 (∆OI) 納入預測價格發生非常跳躍 的機率模型。由相關性分析,BAS、∆OI 與 Δσsk在統計上具有顯著的相關性,其中價外 ΔσPsk 或價內∆σC

236 管 理與系 統 表 5 Δ σsk 預測市場價格 發生非 常跳躍 -P rob it 機率估計模 型 之應用 (一 ) 買權 模型 : P ro b it (D t+ 1 , t+ t =1 )= F (α 0 + β0 ∆σ C sk ) + ε0 賣權 模型 : P ro b it (D t+ 1 , , t + t =1 )= F (α 0 ′+ β0 ′∆ σ p sk ) + ε0 ′ t= 5 ,10 ,22 cal l t= 5 t= 10 t= 22 下方跳躍 上方跳躍 下方跳躍 上方跳躍 下方跳躍 上方跳躍 ∆ σ c di 2. 6 5* (5. 1) 4. 7 1* (7. 9) 3. 5 5* (7. 2 0) 4. 2 7* (8. 1 3) 3. 5 4* (7. 3) 4. 3 2* (8. 6) ∆ σ c i 9. 6 7* (2 1. 61) 10. 1 5* (7. 2) 14. 6 5* (10. 8) 13. 8 0* (1 0. 25) 14. 5 8* (10. 5) 18. 4 0* (12. 9) ∆ σ c o -16. 5 8* (-2 2. 3) -20. 9 6* (-2 5. 1) -2 0. 4* (-1 0. 1) -2 2. 5* (-1 0. 8) -18. 0 9* (-8. 9) -25. 9 2* (-1 2. 2) ∆ σ c do -7. 25 * (-2 2. 2) -15. 8 6* (-2 4. 7) -1 0. 06* (-6. 9) -16. 81 * (-1 0. 0) -1 1. 3 8* (-7. 7) -18. 7 6* (-11. 4) 常數 項 -1. 27 * (-2 0. 6) -1. 14 * (7. 4) -1. 18 * (-8. 3) -1. 06 * (-4. 8) -1. 86 * (-2 2. 9) -1. 59 * (-2 4. 9) -1. 71 4* (-9. 3) -1. 66 * (-8. 6) -1. 00 * (-1 8. 2) -0. 89 * (-1 8. 1) -0. 88 * (-1 8. 2) -0. 75 * (-1 7. 4) -1. 44 * (-2 2. 2) -1. 33 * (-2 3. 6) -1. 36 * (-2 3. 9) -1. 31 * (-2 3. 8) -0. 56 7* (-11. 2) -0. 45 8* (-9. 9) -0. 42 8* (-9. 5) -0. 41 0* (-10. 1) -1. 02 * (-1 8. 2) -1. 01 * (-1 9. 8) -1. 01 * (-1 9. 9) -0. 96 * (-2 0. 1) R 2(%) 2. 0 5 3. 9 3 4. 9 5 1. 8 2 5. 4 2 3. 7 6. 4 6 6. 3 6 4. 3 1 9. 1 6 7. 8 1 3. 9 7 5. 5 6 7. 9 1 8. 8 5 8. 9 0 4. 5 2 8. 7 6 6. 11 5. 0 3 6. 4 1 13. 6 9 11 .8 0 11 .8 4 P ut ∆ σ p di 2. 2 3* (20. 4) 0. 2 3 (0. 2 9) 2. 11* (2.9) -0. 36 (-0. 5) 1. 5 1 † (2. 2) -0. 12 (-0. 2) ∆ σ p i -7. 63 * (-2 2. 4) -10. 1 4* (-6. 7) -9. 04 * (-6. 9) -1 0. 8* (-7. 7) -8. 23 * (-6. 3) -13. 2 0* (-9. 6) ∆ σ p o 19. 5 4* (10. 3) 19. 0 7* (9. 4) 25. 1 0* (12. 8) 23. 6 9* (12. 5) 24. 7 7* (12. 1) 33. 3 3* (15. 4) ∆ σ p do 11. 2 0* (9. 2) 12. 7 3* (9. 5) 13. 5 1* (1 1. 2) 15. 7 0* (12. 6) 14. 2 4* (1 1. 2) 22. 8 9* (15. 2) 常數 項 -1. 10 * (2. 9) -1. 02 * (-2 2. 4) -1. 35 * (-2 2. 1) -1. 55 * (-2 0. 5) -1. 23 * (-2 1. 6) -1. 47 * (-2 6. 6) -1. 81 * (-2 3. 9) -2. 13 * (-2 1. 6) -0. 81 * (-1 6. 6) -0. 69 * (-1 7. 0) -1. 09 * (-1 9. 1) -1. 31 * (-1 8. 7) -0. 87 * (-1 7. 6) -1 .11* (-2 3. 7) -1. 54 * (-2 3. 6) -1. 91 * (-2 2. 5) -0. 50 * (-1 0. 9) -0. 27 * (-7. 1) -0. 63 * (-11. 9) -0. 89 * (-1 3. 6) -0. 47 * (-1 0. 5) -0. 74 * (-1 7. 7) -1. 30 * (-2 1. 1) -1. 77 * (-2 1. 3) R 2(%) 0. 9 9 2. 0 6 8. 0 9 7. 2 0 0. 0 0 3. 2 4 6. 4 6 7. 5 3 0. 9 8 3. 4 9 13. 1 7 11 .1 0 0. 0 0 4. 3 8 11 .8 2 13. 8 7 0. 5 4 2. 9 4 12. 2 0 11 .7 0 0. 0 0 6. 9 6 20. 5 9 24. 5 7 註: (1 )* 、 †分別表示顯著水準為 1% 、 5% 具顯 著性。 (2 ) 資料期間: 20 0 4/ 1/ 2~ 2 0 12/ 12 /2 8 。 236 管理與系統

別為 0.18 及 0.20 (0.10 及 0.10),而ΔσC di(ΔσCi) 與二控制變數之相關係數分別為 0.18 及-0.19 (0.13 及-0.14),說明 BAS、∆OI 應與Δσsk一樣,同具有反映投資人避險交易行為的訊息,因此有必要 將其納入做為模型的控制變數。接著,再以式(7-b)檢視當納入控制變數 (BAS、∆OI),Δσsk的訊 息是否會由控制變數取代,即在檢測 Hc是否成立。實證結果列示於表 6。比較表 5、6 的結果, 發現納入 BAS、∆OI 之迴歸式,對預測未來價格發生非常跳躍的解釋力相對單一因子Δσsk之迴 歸式高,而Δσsk的迴歸係數仍具有顯著性,意謂Δσsk的訊息並未完全被控制變數 BAS 和∆OI

所取代,支持 Hc假說之論述。相反的 BAS 之係數往往不具顯著性,與 Doran et al. (2007) 的實

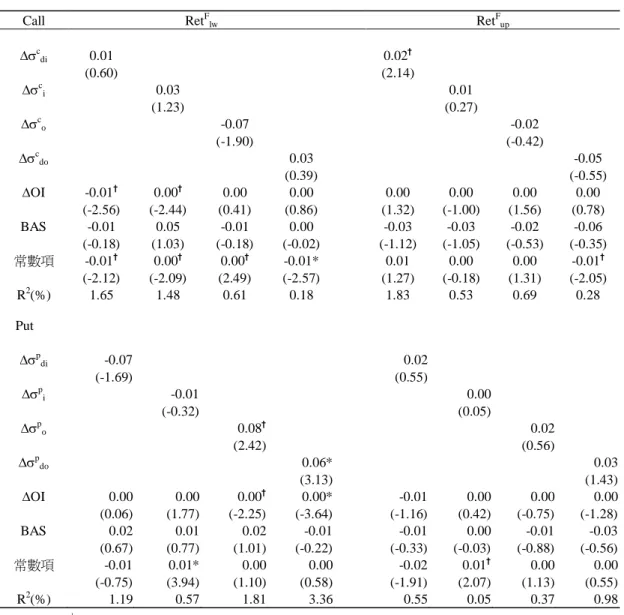

證結果一致,意謂 BAS 的訊息可以由∆OI 及Δσsk包含。另一方面,負向價格跳躍風險貼水的推 論,亦可由價外∆σP sk及價內∆σCsk為正的迴歸係數得到佐證;而價內∆σPsk及價外∆σCsk為負,仍 不符正向價格跳躍風險貼水推論。 由表 5 及 6 可確定當Δσsk偏離程度愈高時,未來發生價格跳躍的機率愈大,然而上述結果 無法說明Δσsk與報酬跳躍幅度的關係,因此本文再以Δσsk與觀測非常報酬的跳躍幅度進行迴歸 分析。如前文定義,非常報酬即是將觀察區間 [t+1, t+t] 之單日報酬超過門檻範圍者 (即 |RFt+t|>|v|),再將符合非常報酬定義之報酬依向上、向下跳躍分別進行加總,即形成非常報酬幅 度之定義 (即累積非常報酬),表示如:向上跳躍之累積非常報酬 ( Ret F up)、向下跳躍之累積非 常報酬 ( Ret F lw)。接著,再將Δσsk對 Ret Fup 、Ret Flw分別進行迴歸分析。另,除了Δσsk再納入 二個控制變數-BAS、∆OI 做為迴歸式的解釋變數,並且預測期間設定為t=22 交易日。實證結果 (表 7) 顯示,∆σP do、∆σPo對 Ret Flw具有顯著的解釋力;相反的∆σCdi則對 Ret Fup具顯著性,此結 果與表 5、6 一致。但整體而言,Δσsk對累積非常報酬的解釋力,不若對非常報酬發生機率的解 釋力強,不論迴歸式 R2及迴歸係數的顯著性皆明顯偏低,意謂Δσ sk可以提供未來可能發生價格 跳躍的訊息,但對於價格跳躍的幅度則只有部份價性的偏態值能提供部份的資訊內涵。

3.4 金融風暴效應

Bates (1991) 的研究結果顯示,1987 年金融風暴後價外選擇權的隱含波動度異常升高,使得 波動度函數發生結構性改變,呈現明顯不對稱且負偏態的狀況,此原因可能受到投資人避險行 為所致。既然隱含波動函數受金融事件影響,本文推測同樣包含投資人避險交易訊息之隱含波 動度偏態值 (∆σsk) 的資訊內涵在金融風暴前、後或有不一致的表現。近年來最嚴重的金融危機 屬 2008 年金融風暴,由於此次危機造成的衝擊連帶導致稍後歐債問題的發生,使得 2008-2012 年期間全球經濟明顯的衰退,影響的範圍及程度都甚於以往。本文的實證資料正包含 2008 金融 風暴及明顯受其影響的期間,因此確有必要再檢視 2008 年金融風暴後,∆σsk之資訊內涵是否發 生改變。本文以 2007 年 8 月做為金融風暴發生之分野,檢視∆σsk資訊內涵在金融風暴發生前、 後的差異。238 管 理與系 統 表 6 Δ σsk 預測市場價格 發生 非常 跳躍 -P rob it 機率估計模 型 之應用 (二 ) 買權 模型 : P ro b it (D t+1 , t + t =1 )= F ( α1 + β1 ∆ σ C sk + γ ∆ OI C + ηB AS C ) + ε1 賣權 模型 : P ro b it (D t+ 1, t+ t =1 )= F (α 1 ′+ β1 ′∆ σ p sk + γ′ ∆ OI p + η′ B AS P ) + ε1 ′ t= 5, 10 ,22 ca ll t= 5 t= 10 t= 22 下方跳躍 上方跳躍 下方跳躍 上方跳躍 下方跳躍 上方跳躍 ∆σ c di 2. 83 * (5. 28) 4. 59 * (7. 53) 3. 81 * (7. 42) 4. 58 * (8. 37) 4. 18* (8. 11) 5. 13* (9. 77) ∆σ c i 8. 75 * (6. 67) 9. 77 * (6. 80) 13. 64* (9. 95) 13. 41 * (9. 77) 15. 27* (10. 52) 18. 43* (12. 77) ∆σ c o -15. 4 9* (-7. 67) -22. 3* (-9. 57) -19. 0 7* (-9. 37) -23. 7 6* (-11. 2) -16. 1 5* (-7. 97) -27. 4 2* (-12. 8) ∆σ c do -6. 79 * (-4. 67) -16. 9 5* (-8. 83) -0. 94* (-6. 71) -18. 2 3* (-10. 3) -9. 73* (-6. 78) -20. 3 8* (-11. 9) ∆OI -0. 31 † (-2. 18) -0. 38 * (-4. 08) 0. 30 * (3. 53) 0. 23 * (4. 93) -0. 05 (-0. 28) -0. 36 * (-3. 11) 0. 73 * (6. 49) 0. 39 * (5. 93) -0. 06 (-0. 53) -0. 35* (-4. 32) 0. 32* (4. 15) 0. 26* (5. 90) 0. 31 * (2. 58) -0. 26 * (-2. 72) 0. 47 * (5. 24) 0. 43* (7. 67) 0. 33* (3. 27) -0. 20* (-2. 68) 0. 26* (3. 58) 0. 17* (4. 17) 0. 53* (5. 03) -0. 05 (-0. 68) 0. 30* (3. 78) 0. 34* (7. 06) B AS 6. 57 (1. 86) 7. 44 † (2. 46) 7. 02 † (2. 47) 7. 40 † (2. 45) -3. 16 (-1. 66) -0. 38 (-0. 22) 0. 51 (0. 27) 4. 27 (1. 32) 9. 94 * (2. 77) 11. 12* (3. 47) 7. 21 * (2. 58) 8. 89* (2. 90) -1. 14 (-0. 64) 1. 19 (0. 71) 3. 47 † (2. 03) 8. 25* (2. 77) 6. 72 (1. 89) 9. 29* (-2. 68) 7. 04 † (2. 39) 11. 22* (3. 24) -1. 82 (-1. 01) 1. 30 (0. 77) 4. 25 † (2. 47) 9. 34* (3. 13) 常數項 -1. 88 * (-7. 60) -1. 70 * (-12. 8) -1. 45 * (-18. 2) -1. 14 * (-16. 8) -1. 86 * (-6. 51) -2. 06 * (-12. 7) -2. 23 * (-20. 0) -1. 83 * (-20. 4) -1. 25 * (-6. 18) -1. 46* (-12. 2) -1. 15* (-15. 8) -0. 85* (-12. 9) -0. 90 * (-4. 47) -1. 68 * (-12. 9) -1. 71 * (-20. 5) -1. 54* (-20. 1) -0. 12 (-0. 68) -0. 80* (-7. 52) -0. 63* (-9. 24) -0. 53* (-7. 80) -0. 14 (-0. 78) -1. 13* (-10. 5) -1. 27 * (-17. 8) -1. 18* (-16. 5) R 2(%) 3. 81 5. 73 6. 39 4. 63 4. 96 4. 44 10. 15 10. 37 6. 19 11. 41 9. 43 7. 75 5. 83 8. 54 12. 02 16. 07 6. 71 11. 07 7. 03 6. 69 8.8 13. 82 14. 41 18. 36 put p di∆σ 2. 21 * (2. 83) -0. 29 (-0. 36) 2. 09 * (2. 80) -1. 04 (-1. 40) 1. 50 † (2. 09) -0. 68 (-0. 98) ∆σ p i -7. 51 * (-5. 26) -11 .5 8* (-7. 18) -9. 53 * (-6. 92) -12. 2* (-8. 32) -8. 17 * (-6. 03) -14. 9 9* (-10. 2) ∆σ p o 20. 60 * (10. 49) 22. 70 * (10. 56) 26. 27 * (12. 82) 26. 76* (13. 55) 29. 04 * (12. 93) 35. 25 * (15. 92) ∆σ p do 10. 57 * (8. 41) 13. 36 * (9. 30) 12. 32 * (10. 03) 16. 18* (12. 32) 13. 08* (10. 19) 22. 48* (14. 70) ∆OI 1. 03 * (7. 43) 0. 64 * (7. 43) -0. 38 * (-4. 56) -0. 22 * (-3. 81) 0. 36 † (2. 37) 0. 53 * (5. 10) -0. 72 * (-6. 88) -0. 14 (-1. 75) 1. 28 * (8. 72) 0. 78 * (9. 27) -0. 38 * (-4. 87) -0. 15 * (-2. 93) 0. 94 * (6. 71) 0. 65 * (7. 26) -0. 68* (-7. 43) -0 .11 (-1. 69) 1. 18 * (7. 78) 0. 63 * (7. 67) -0. 25 * (-3. 37) -0. 03 (-0. 61) 1. 02* (7. 05) 0. 42* (5. 06) -0. 41 * (-5. 03) 0. 04 (0. 76) B AS 8. 60 † (2. 19) 0. 35 (0. 68) 1. 62 (0. 98) 12. 49 * (4. 25) -6. 78 (-1. 12) -1. 03 † (-2. 12) -0. 87 (-1. 05) 5. 40 (1. 57) 0. 47 (0. 87) -0. 33 (-0. 70) 4. 21 (1. 91) 12. 92 * (4. 60) -0. 28 (-0. 51) -0. 60 (-1. 29) -0. 33 (-0. 47) 4. 43 (1. 41) 0. 54 (0. 99) -0. 31 (-0. 62) 4. 27 (1. 81) 8. 17* (2. 95) -0. 14 (-0. 24) -0. 99 † (1. 98) -0. 07 (-0. 09) 3. 19 (1. 07) 常數項 0. 56 † (2. 17) -0. 18 (-1. 51) -1. 12 * (-13. 6) -1. 65 * (-18) -0. 58 † (-2. 12) -0. 80 * (-5. 81) -1. 46 * (-16. 1) -2. 22 * (-18. 8) 1. 46 * (5. 63) 0. 35 * (3. 04) -0. 90 * (-10. 9) -1. 40 * (-16. 5) 0. 79 * (3. 18) -0. 26 † (-2. 16) -1. 19* (-14. 7) -1. 98* (-19. 3) 1. 65 * (6. 04) 0. 61 * (5. 22) -0. 55 * (-6. 78) -0. 96* (-11. 9) 1. 36* (5. 24) -0. 19 (-1. 58) -1. 09 * (-13. 8) -1. 87* (-18. 7) R 2(%) 8. 33 5. 72 9. 69 8. 20 0. 78 5. 53 10. 10 7. 83 9. 71 9. 39 15. 30 11. 27 5. 19 8. 54 15. 77 13. 99 7. 85 6. 75 16. 04 11. 08 5. 97 9. 57 22. 16 24. 07 註: (1) * 、 †分別表示顯著水準為 1% 、 5% 具顯 著性。 (2 ) 資料期間: 20 0 4/ 1/ 2~ 2 0 12/ 12 /2 8 。 238 管理與系統

表 7 Δσsk預測非常報酬跳躍幅度之迴歸分析

模型設計:RetF

up =α+β∆ σ skt +γBASt + χ∆OIt +ε RetFlw=α′+β′∆ σ skt +γ′BASt + χ′∆OIt +ε′

Call RetF lw RetFup ∆σc di 0.01 0.02† (0.60) (2.14) ∆σc i 0.03 0.01 (1.23) (0.27) ∆σc o -0.07 -0.02 (-1.90) (-0.42) ∆σc do 0.03 -0.05 (0.39) (-0.55) ∆OI -0.01† 0.00† 0.00 0.00 0.00 0.00 0.00 0.00 (-2.56) (-2.44) (0.41) (0.86) (1.32) (-1.00) (1.56) (0.78) BAS -0.01 0.05 -0.01 0.00 -0.03 -0.03 -0.02 -0.06 (-0.18) (1.03) (-0.18) (-0.02) (-1.12) (-1.05) (-0.53) (-0.35) 常數項 -0.01† 0.00† 0.00† -0.01* 0.01 0.00 0.00 -0.01† (-2.12) (-2.09) (2.49) (-2.57) (1.27) (-0.18) (1.31) (-2.05) R2(%) 1.65 1.48 0.61 0.18 1.83 0.53 0.69 0.28 Put ∆σp di -0.07 0.02 (-1.69) (0.55) ∆σp i -0.01 0.00 (-0.32) (0.05) ∆σp o 0.08† 0.02 (2.42) (0.56) ∆σp do 0.06* 0.03 (3.13) (1.43) ∆OI 0.00 0.00 0.00† 0.00* -0.01 0.00 0.00 0.00 (0.06) (1.77) (-2.25) (-3.64) (-1.16) (0.42) (-0.75) (-1.28) BAS 0.02 0.01 0.02 -0.01 -0.01 0.00 -0.01 -0.03 (0.67) (0.77) (1.01) (-0.22) (-0.33) (-0.03) (-0.88) (-0.56) 常數項 -0.01 0.01* 0.00 0.00 -0.02 0.01† 0.00 0.00 (-0.75) (3.94) (1.10) (0.58) (-1.91) (2.07) (1.13) (0.55) R2(%) 1.19 0.57 1.81 3.36 0.55 0.05 0.37 0.98 註:(1)*、†分別表示顯著水準為 1%、5%具顯著性。(2) 資料期間:2004/1/2~2012/12/28。 首先,根據前文分析,∆σsk至少包含二項資訊內涵,其一得做為波動度風險貼水 (VRP) 的 訊息。因此本文再以式(6)比較金融風暴前、後∆σsk對 VRP 的解釋力是否產生變化?其中,由於 計算台指選擇權 VRP 之 EQ t(Vart,t+t) 受限於期交所公布隱含波動度資料的起始日-2006/12/18,故 本文將實證區間分為事件前:2006/12/18-2007/8/30 及事件後:2007/9/1-2012/12/28 二段期間;而 EPt(Vart,t+t) 以歷史波動度做為代理;估計期間設定t=22 個交易日。由迴歸分析結果 (揭示如表 8) 顯示金融風暴前、後至少有二項差異:(1) 金融風暴前,除了∆σP di,其它價內∆σsk與 VRP 之

表 8 2008 年金融風暴前後,∆σsk對 VRP 的資訊內涵之差異 買權 賣權 α β R2(%) α β R2(%) 金融風暴前 ∆σdi -0.01* 0.04 0.98 -0.01* 0.39* 29.47 (-3.49) (1.14) (-7.43) (6.59) ∆σi 0.00† -0.09 0.25 -0.01* -0.46 1.66 (-2.06) (-0.60) (-3.14) (-1.54) ∆σo -0.02* -3.05* 16.60 -0.02* 2.59* 23.11 (-6.11) (-5.32) (-7.18) (6.56) ∆σdo 0.00 1.22* 8.37 -0.02* 1.45* 33.96 (-0.39) (3.59) (-9.11) (8.57) 金融風暴後 ∆σ di -0.02* 0.38* 29.14 -0.01 0.31* 13.71 (-7.35) (14.51) (-1.81) (7.61) ∆σi -0.01* 1.22* 31.13 0.01* -0.74* 8.67 (-3.78) (16.70) (3.69) (-7.74) ∆σo -0.01* -2.08* 33.46 -0.03* 2.09* 46.05 (-3.95) (-17.8) (-9.88) (22.95) ∆σdo 0.01* -0.90* 11.26 -0.04* 0.98* 43.83 (2.88) (-8.30) (-13. 1) (20.11) 註 : (1) * 、†表 示 顯 著 水 準 為 1% 、 5% 具 顯 著 性 。 (2) 本 文 依 實 證 資 料 期 間 , 區 分 金 融 風 暴 前 : 2006/12/18-2007/8/30;金融風暴後:2007/9/1-2012/12/28。(3) VRPt是以歷史波動度做為 P 測度波動 度期望值估計而得。 迴歸係數皆不具顯著性,而金融風暴後,價內∆σsk 迴歸係數普遍具顯著性。至於價外∆σsk之迴 歸係數,在二段期間皆具顯著性;(2) 金融風暴後∆σsk,對 VRP 之判定係數 R2明顯較高,金融風 暴期間賣權∆σsk的 R2最高可達 46.05%,買權∆σsk最高可達 33.46%;相反的,金融風暴前賣權∆σsk 的 R2最高達 33.96%,買權∆σ sk最高達 16.60%。二段期間具有明顯差異性。上述的結果符合前 文推論,即金融風暴後,投資人集體預期價格波動風險增高的結果,導致愈多的避險交易行為 推升∆σsk偏離程度愈增加,使得∆σsk,與 VRP 有顯著的對應關係,換言之∆σsk,對 VRP 的資訊內涵 明顯提升。 其二,即∆σsk 對預測價格未來發生非常跳躍具有訊息能力。本文再比較金融風暴發生前、 後,∆σsk 對短期價格發生非常跳躍的資訊內涵是否會有不一致的表現?由於實證資料不再受限 於期交所的隱含波動度起始日,因此得將金融風暴前的資料期間延申為 2004/1/2-2007/8/30;而 金融風暴後期仍設定為 2007/9/1/-2012/12/28。再以式(7-b)分別代入二個不同樣本區間的資料。 當設定t=22,實證結果揭示如表 9。歸納比較金融風暴前、後期的差異,發現價外的賣權偏態值 及價內的買權偏態值,在二個區間皆有顯著的解釋力,同時當偏態值發生正向偏離時,未來發 生價格非常變動的機率相對提高,然而二個區間的差異顯見在:(1)金融風暴前,∆σsk迴歸係數

表 9 2008 年金融風暴前後,∆σsk對預測市場價格發生非常跳躍之資訊內涵- Probit 機率估計模型之應用 Call Put 下方跳躍 上方跳躍 下方跳躍 上方跳躍 t=22 金融風暴前:2004/1-2007/8/30 ∆σc di 3.81* 2.95* 5.40* -0.21 (4.33) (3.55) (4.66) (-0.2) ∆σc i 8.41* 14.9* 0.05 -10.1* (3.51) (5.82) (0.02) (-3.61) ∆σc o -5.79 -28.4* 18.7* 27.3* (-1.2) (-5.33) (4.18) (5.97) ∆σc do -0.60 -28.6* -6.22† 0.92 (-0.2) (-8.25) (-2.4) (0.36)

∆

OI 0.10 -0.43* 0.06 0.07 0.29† -0.33* 0.50* 0.36* 0.84* 0.66* -0.18 0.02 1.12* 0.88* -0.30* 0.09 (0.75) (-4.5) (0.61) (1.20) (2.22) (-3.2) (4.61) (5.48) (4.25) (5.93) (-1.9) (0.38) (5.7) (7.47) (-3.0) (1.57) BAS 2.59 13.9† 17.4* 12.09† 6.79 18.6* 23.42* 24.13* 15.7† -0.33 -0.02 9.88† 3.60 0.26 -0.22 0.42 (0.50) (2.46) (3.00) (2.30) (1.25) (3.07) (3.53) (3.49) (2.55) (-0.5) (-0.1) (2.13) (0.6) (0.32) (-0.3) (0.09) 常數 項 -0.28 -1.18* -0.70* -0.61* -0.17 -1.49* -1.55* -1.38* 0.60 0.52* -0.40* -0.30* 1.42* 0.40† -0.70* -0.44* (-1.2) (-7.7) (-6.3) (-6.4) (-0.7) (-8.9) (-11.7) (-10.9) (1.56) (3.35) (-4.4) (-2.6) (3.8) (2.45) (-7.3) (-3.8) R2(%) 2.99 5.95 1.73 1.25 2.66 8.80 9.15 15.75 9.32 4.49 2.48 1.28 6.78 9.39 5.26 0.35 金融風暴後:2007/9/1-2012/12/28 ∆σp di 1.54† 1.11 3.19* 1.61 (2.23) (1.4) (3.03) (1.7) ∆σp i 7.47* 8.04* -4.96* -7.45* (4.22) (4.41) (-2.9) (-4.18) ∆σp o -13.9* -15.3* 20.7* 17.1* (-5.5) (-5.93) (7.56) (6.40) ∆σp do -9.51* -10.1* 11.2* 9.47* (-5.1) (-5.44) (6.41) (5.20)∆

OI -0.10 -0.26† 0.56* 0.19* 1.12* 0.21 0.54* -0.01 2.07* 0.63* -0.41* -0.64* 0.80* 0.59* -0.42* 0.34* (-0.5) (-2.0) (4.66) (2.89) (5.7) (1.65) (4.57) (-0.21) (7.64) (5.03) (-3.3) (-6.5) (3.7) (4.7) (-3.4) (2.78) BAS 12.8† 5.92 6.88 18.18* -5.16 1.14 1.08 14.63* 0.65 0.07 2.49 5.70 -0.41 -0.50 2.97 -8.84 (2.49) (1.37) (1.62) (3.60) (-1.6) (0.60) (0.53) (3.51) (1.05) (0.14) (1.10) (1.54) (-0.6) (-0.95) (1.34) (-1.7) 常數 項 -0.97* -1.00* -1.03* -0.88* 1.03* -0.54* -1.20* -0.82* 2.92* 0.51* -0.78* -0.94* 0.99* 0.16 -0.86* -1.60* (-2.9) (-5.5) (-8. 8) (-7.7) (3.11) (-3.2) (-10.4) (-7.95) (6.15) (2.85) (-5.7) (-6.1) (2.6) (0.92) (-6.3) (-8. 8) R2(%) 2.84 4.86 11.35 10.90 7.48 3.83 10.03 9.19 23.15 5.44 12.43 14.45 5.07 6.34 9.59 10.32 註:(1) *、†表示顯著水準為 1%、5%具顯著性。(2)本文依實證資料期間,區分金融風暴前: 2004/1/2-2007/8/30;金融風 暴後:2007/9/1-2012/12/28。 不顯著的比率偏高,解釋力往往由控制變數∆OI 或 BAS 取代;相反的金融風暴後,∆σsk的迴歸 係數普遍具顯著性,控制變數 BAS 的解釋力幾乎不再具顯著性,而∆OI 仍具有部份顯著的解釋 力。(2)由迴歸判定係數 (R2) 比較,金融風暴後,價外∆σ sk對價格向下跳躍的解釋力普遍較金融 風暴前高,其中∆σp do對金融風暴發生前 (1.28%)、後 (14.45%) 的 R2差異最明顯。歸納以上分 析,∆σsk 在金融風暴後預測價格發生非常跳躍的能力明顯提高,其可能原因在於金融風暴後價格波動度較高,投資人因波動度風險而產生避險的誘因愈強,因此當愈來愈多投資人預期未來 發生價格非常跳躍的可能性增加時,避險的需求將使非價平與價平隱含波動度偏離愈見明顯, 即∆σsk愈見擴大,使得其與未來價格發生跳躍的機率具有較明顯的對應關係。換言之,金融風 暴後∆σsk包含較完整價格非常跳躍的訊息。

4. 結論

近期研究納入投資人的交易行為對選擇權隱含波動度的影響,以補足早期研究對隱含波動 度偏態特性解釋能力偏低的現象,並佐證隱含波動度函數特性與投資人之避險行為有關。由於 投資人可以藉由選擇權與標的資產的一階避險規避價格變動風險,相反的波動度風險在缺乏波 動度選擇權的限制下,無法有效地迴避,據此推論迴避波動度風險為投資人對非價平選擇權需 求之主要目的之一,同時亦可能是造成隱含波動度函數呈現不對稱偏態的原因。當隱含波動度 偏態程度愈大,意謂愈多投資人進行避險交易,因而推論隱含波動度的偏態函數特性與投資人 集體預期未來發生非常變動的可能性有關。另一方面,集體預期的程度愈高,市場價格發生跳 躍的可能性亦愈大,意謂隱含波動度的偏態值似乎亦可以做為預測市場價格將發生非常跳躍的 解釋因子。歸納以上,本文推論隱含波動度除了得做為市場恐慌指數外,其偏態值至少包含二 種主要的訊息,其一、隱含波動度偏態包含波動度風險貼水之訊息。其二,隱含波動度偏態值 包含市場價格將發生非常跳躍的資訊內涵。最後,由於本文的實證資料包含 2008 年金融風暴期 間,由過去的研究顯示隱含波動度在金融風暴後往往會發生結構性改變,據此本文再檢測,以 上列示隱含波動度偏態值的資訊內涵是否在金融風暴前、後會有不一致的情形。 本研究以台灣指數選擇權市場為例,分析隱含波動度偏態的資訊內涵,結果顯示:(1)隱含 波動度偏態的函數特性,在價格發生非常跳躍時,不論向上或向下跳躍,偏態均值皆會顯著地 擴大,佐證隱含波動度偏態值與投資人迴避波動度風險的交易行為有關。(2)由迴歸分析顯示, 隱含波動度偏態值對波動度風險貼水具有顯著的訊息能力,即使以未來波動度做為計算波動度 風險貼水的基準,隱含波動度偏態值的解釋力仍具有顯著性。佐證本文推論隱含波動度的偏態 值與投資人迴避波動度風險有關的推論。(3)若以預測短期價格發生非常跳躍之機率模型檢視隱 含波動度偏態值的訊息能力,偏態值具有顯著的解釋能力,若再納入控制變數之買賣價差及未 平倉口數之差,隱含波動度的訊息能力仍具有顯著性。(4) 價外賣權與價內買權之隱含波動度會 因價格發生向下跳躍時,與價平隱含波動度的偏離程度擴大,符合負向價格跳躍風險貼水之假 說。然而當價格發生向上跳躍時,價內賣權及價外買權隱含波動度未產生正向偏離,而出現負 向偏離的現象,即未符合正向價格跳躍風險貼水之假設。歸納以上,台灣市場之隱含波動度函 數,確實包含投資人避險交易的訊息,而其偏態值不僅能做為預測未來波動度風險貼水的解釋 變數,同時亦得做為預測未來價格發生跳躍的因子。而上述列示隱含波動度偏態值之訊息能力,在 2008 金融風暴後愈顯明顯。至於價格跳躍假說在部份價性的隱含波動度偏態值成立,其中又 以負向價格跳躍風險假說往往在實證資料得到支持,其可能的原因在於台灣市場投資人的避險 交易主要以價格向下跳躍的下方風險為主,另一方面亦有可能投資人的交易目的不侷限在避險 交易行為。

附錄:比較不同價性定義的偏態值對波動風險酬與價格跳躍之資訊內涵差異

關於選擇權價性的定義,除了依據選擇權的 Delta 值外 (Bollen and Whaley ,2004),普遍被 使用的尚包括執行價格相對現貨價格比 (Band Kapadia, 2003; Doran et al., 2003)。前者納入標的 資產波動度對選擇權被履約機率的影響,後者則考慮執行價格相對標的資產價格的比率做為判 斷選擇權價性的依據。二種定義對選擇權價性的判斷不必然相同,因此本文進一步檢視,若依 不同價性定義所產生的選擇權偏態值,是否同樣包含波動度風險溢酬及價格跳躍的資訊內涵。 傳統價格比之價性定義如:m=K/SterT,其中 K 為選擇權執行價格、St為時點 t 之現貨價格; r、T 分別表示無風險利率及年化後之選擇權契約到期期間,由於本文以期貨價格取代現貨價格, 故價性定義如右:m=K/F。根據 Doran et al. (2007) 的定義,選擇權價性可依:(1)0.875≤m<0.925 為深價外賣權;(2) 0.925≤m<0.975,為價外 (內) 賣 (買) 權;(3) 0.975≤m<1.025,為價平選擇 權;(4) 1.025≤m<1.075,為價外 (內) 買 (賣);(5) 1.075≤m<1.125 為深價外買權。接著,再將每 一個區集的隱含波動度均值與價平隱含波動度均值進行相減,則分別可產生六種偏態值,分別 為買權的∆σc i、∆σco、∆σcdo及賣權的∆σPi、∆σPo、∆σPdo (整體表示為∆σsk(m))。 首先,分析∆σsk(m) 與未來 22 天之 VRP 的資訊內涵,並以歷史波動度做為估計 VRP 之波 動度 p 測度的估計式,即 EP (RVt,t+22) =RVt-22, 附1。接著,再以式(6)進行∆σ sk(m) 與 VRP 的迴歸分 析,實證結果 (揭示如附表 1) 顯示∆σsk(m) 對 VRP 同具有顯著的訊息力,同時∆σPi、∆σCo、∆σCdo 符合負向跳躍風險貼水之假說。此結果與∆σsk(D) (即 Delta 值定義價性的偏態值) 的結果一致 (揭 示於表 3)。然而∆σsk(m) 的迴歸式 R2明顯相對∆σsk(D) 的結果低。似乎意謂∆σsk(D) 相對∆σsk(m) 包含較完整 VRP 的資訊內涵。 接著再以式(7-b) 檢視∆σsk(m) 對未來價格發生跳躍之資訊內涵。估計期設定為t=22 天。實 證結果 (揭示如附表 2) 顯示∆σsk(m) 迴歸係數的顯著性較∆σsk(D) 低 (前者揭示如附表 2,後者 列示於表 6),另一方面,在∆σsk(D) 的實證結果顯示價外賣權與價內買權偏態值之迴歸係數符合 負向價格跳躍風險假設,然而上述現象在∆σsk(m) 的結果無法得到佐證,最後,∆σsk(m) 的結果 亦顯示價外賣權偏態值不若∆σsk(D) 的結果高。 附1 由於以事後波動度做為 p 測度的估計式,∆σ sk與 VRP 之迴歸關係顯著性相對偏低。故以歷史波動度 做 p 測度的估計式。附表 1 ∆σsk(m) 與 VRP 之迴歸分析 模型設計:

VRP

t= + ∆

α β σ

sk t,+

ε

買權 賣權 α β R2(%) α β R2(%) ∆σi -0.00 1.05* 9.16 0.00 -1.60* 16.10 (-1.40) (8.81) (1.19) (-12.19) ∆σo -0.01* -2.65* 24.54 -0.03* 2.35* 19.81 (-3.95) (-15.95) (-6.93) (13.79) ∆σdo 0.00 -1.44* 26.87 -0.02* 0.78* 10.48 (0.73) (-16.31) (-4.95) (9.13) 註:(1) *表示顯著水準為 1%具顯著性。(2)資料期間 2006/12/18-2012/12/28。 附表 2 ∆σsk(m) 預測市場價格發生非常跳躍-Probit 機率估計模型之應用 Call Put t=22 下方跳躍 上方跳躍 下方跳躍 上方跳躍 ∆σp i -2.18 -1.96 -3.41* -15.51* (-1.90) (-1.51) (-2.60) (-7.84) ∆σp o -13.36* -24.67* -0.56 4.56† (-6.01) (-9.45) (-0.29) (2.24) ∆σp do -3.43* -11.43* -2.83* -2.04† (-3.23) (-7.89) (-3.34) (-2.05) ∆OI 0.96* 0.59* 0.51* 1.34* 0.61* 0.53* 1.21* -0.04 0.34* 1.22* -0.15† 0.47* (10.87) (9.17) (12.21) (13.78) (8.32) (10.52) (14.22) (-0.56) (8.47) (14.44) (-2.22) (9.24) BAS 12.99* 7.53† 0.38 2.95† 2.25 0.78 -0.50 -0.60 6.51† -0.98 -1.02 -2.86 (4.05) (2.51) (0.13) (2.14) (1.54) (0.27) (-0.48) (-0.75) (2.18) (-0.95) (-1.00) (-0.83) 常數項 1.02* -0.74* -0.14† 1.23* -1.30* -0.87* 1.62* -0.13 -0.23* 0.91* -0.63* -0.75* (7.11) (-10.77) (-2.19) (8.39) (-18.48) (-12.32) (11.97) (-1.90) (-2.91) (7.03) (-8.34) (-7.81) R2(%) 9.75 12.58 20.21 14.75 15.10 26.16 20.09 0.08 7.16 27.96 0.80 7.64 註:(1)*、†分別表示顯著水準為 1%、5%具顯著性。(2)資料期間:004/1/2-2012/12/28。 歸納以上的結果,顯示∆σsk(m) 與∆σsk(D) 皆具備對 VRP 及價格發生非常跳躍的解釋力,其 中又以∆σsk(D) 包含較完整的資訊內涵。其可能原因在於以 Delta 或 m 在定義選擇權價性的最大 差別,前者考慮資產價格波動度對選擇權是否具履約機率的影響,而後者則忽略波動度因素。 然而,波動度的變化實為在分析投資人波動度避險行為的重要參考因子,尤其當價格波動度愈 大時,由 Delta 定義價性的選擇權似乎愈能滿足投資人避險的需求。另一方面,VRP 是投資人避 險交易行為投射出的結果,而價格跳躍的機率又與投資人對未來風險暴露的預期息息相關,因 此依 Delta 價性所產生的∆σsk(D),對 VRP 與價格發生非常跳躍的資訊包含較完整的解釋力是可 被預期的。參考文獻

袁淑芳、李進生,「臺灣市場隱含波動率指標的探究:Taifex’s VXO 與展望理論」,管理學報,

第四卷第二期,民國96年,211-228頁。

Aït-Sahalia, Y. and Lo, A. W. “Nonparametric Risk Management and Implied Risk Aversion,” Journal

of Econometrics, Vol. 94, No. 1-2, 2000, pp. 9-51.

Anderson, T. G., Benzoni, L., and Lund, J., “An Empirical Investigation of Continuous-Time Equity Return Models,” Journal of Finance, Vol.57, No. 3, 2002, pp. 1239-1284.

Bakshi, G. and Kapadia, N., “Delta-Hedged Gain and the Negative Market Volatility Risk Premium,”

Review of Financial Study, Vol.16, No. 2, 2003, pp. 527-566.

Bakshi, G., Cao, C. Q., and Chen, Z., “Empirical Performance of Alternate Option Pricing Models,”

Journal of Finance, Vol. 52, No. 5, 1997, pp. 2003-2049.

Bates, D. S., “Post-’87 Crash Fears in the S&P500 Futures Options Market,” Journal of Econometrics, Vol. 94, No. 1-2, 2000, pp. 181-238.

Bates, D. S., “The Crash of ’87: Was it Expected? The Evidence from Options Markets,” Journal of

Finance, Vol. 46, No. 3, 1991, pp. 1009-1044.

Benerjee, P.S., Doran, J. S., and Peterson, D. R., “Implied Volatility and Future Portfolio Return,”

Journal of Banking & Finance, Vol. 31, No. 10, 2007, pp. 3183-3199.

Black, F., “The Pricing of Commodity Contracts,” Journal of Financial Economics, Vol. 3, No. 1-2, 1976, pp. 167-179.

Bollen, N. P. B. and Whaley, R. E., “Does Net Buying Pressure Affect the Shape of Implied Volatility Function?” Journal of Finance, Vol. 59, No. 2, 2004, pp. 711-753.

Bollerslev, T. and Zhou, H., “Volatility Puzzles: A Simple Framework for Gauging Return-Volatility Regressions,” Journal of Econometrics, Vol. 131, No. 1-2, 2006, pp. 123-150.

Bollerslev, T., Gibson, M., and Zhou, H., “Dynamic Estimation of Volatility Risk Premia and Investor Risk Aversion from Option-Implied and Realized Volatilities,” Journal of Econometrics, Vol. 160, No. 1, 2011, pp. 235-245.

Bollerslev, T., Litvinova, J., and Tauchen, G., “Leverage and Volatility Feedback Effects in High Frequency Data,” Journal of Financial Econometrics, Vol. 4, No. 3 2006, pp. 353-384.

Bollerslev, T., Tauchen, G., and Zhou, H., “Expected Stock Returns and Variance Risk Premia,”

Review of Financial Studies, Vol. 22, No. 11, 2009, pp. 4463-4492.

Carr, P. and Wu, L.,” A Tale of Two Indices,” The Journal of Derivatives, Vol. 13, No. 3, 2006, pp. 13-29.