中國大陸新制所得稅會計變革與

企業評價、盈餘管理之關聯性

張敏蕾

(銘傳大學會計學系副教授)摘

要

本文主要目的在驗證中國大陸新制會計準則中,所得稅會計規定 的調整,對會計資訊價值攸關性的影響,並建立其與盈餘管理行為的 關聯性,以討論及預測中國大陸此次所得稅會計改革對企業評價與盈 餘管理行為的影響。研究以 2001-2005 年於中國大陸深圳與上海的上 市公司為樣本,首先以採取納稅影響會計法的企業為主,建立遞延稅 項與股票評價的關聯性;並進一步就採取應付稅款法的企業,估計其 暫時性差異金額,藉以分析其價值攸關性。實證結果支持遞延稅項及 估計的暫時性差異具有價值攸關性。至於在遞延稅項與盈餘管理的部 分,研究結果發現,在控制有關的影響後,不論是採應付稅款法或納 稅影響會計法的企業,盈餘平穩化的壓力或裁量性應計項目的幅度, 均與實際或估計的遞延稅款貸項變動淨額具顯著關係。 關鍵詞:所得稅會計、價值攸關性、盈餘管理、盈餘平穩化、暫時性 差異壹、前言

中國大陸上市企業在 2006 年以前(含 2006 年)對所得稅會計的認列(以下簡稱舊制),可選擇採用納稅影響會計法(Tax Effect

Meth-od;以下簡稱 TEM)或應付稅款法(Tax Payable Method;以下簡 稱 TPM),TEM 類似於英國一般公認會計原則對所得稅會計的處理方 式,分攤財務會計所得與課稅所得差異(財稅差異)中的暫時性差 異,作為認列遞延所得稅資產和負債的基礎(中國大陸在 2006 年以 前,稱之為遞延稅款借項與遞延稅款貸項)。TPM 則就當期企業所得 稅繳納的稅額,作為認列所得稅費用的基礎,並未就財稅差異中的暫 時性差異,認列遞延稅款借項或貸項。2006 年 2 月 15 日,中國大陸公 布新版的會計準則,要求上市企業從 2007 年 1 月 1 日起,採用新制的 會計準則(以下簡稱新準則);新準則主要改革重點,皆朝向與國際 財務報告準則接軌的方向作調整,所得稅會計的認列規定也不例外。 新準則要求一律採用類似於 TEM,跨期間所得稅分攤的概念,但調整 為按資產負債表觀點的債務法計算遞延所得稅資產與負債,同時並配 合資產負債表法的採用,規範了資產與負債的計稅基礎,將時間性或 非時間性的暫時性差異,作為認列遞延所得稅資產和負債的基礎,使 所得稅的會計處理與國際會計準則的規範一致。1 針對此次中國大陸所得稅會計認列的變革,本文主要目的在驗證 中國大陸新準則對所得稅會計規定的調整,是否真的能達到其政策改 革的初衷,增加會計資訊的價值攸關性;藉由分析 2006 年以前中國大 陸上市企業,遞延稅項(或估計暫時性差異)與其企業評價及盈餘管 理行為的關聯性,據以討論及預測中國大陸此次所得稅會計改革對企 業評價與盈餘管理行為的影響。研究企圖以實證資料分析,提出以下 論述之佐證:第一,由於採用 TEM 的公司,會就暫時性差異作跨期間 新準則將 2006 年以前,原 TEM 所認列的遞延稅款借項和遞延稅款貸項科 目,改稱為遞延所得稅資產與遞延所得稅負債。本文在討論遞延所得稅相關 科目或數據時,亦配合中國大陸所得稅會計的調整,按新舊會計準則不同的

的所得稅分攤,故其資產負債表上認列的遞延稅款借項與貸項,對企 業的股票評價具有價值攸關性;至於採用 TPM 的企業,本文亦分析財 稅差異所產生的因素,估計企業未認列暫時性差異,建立其與股價評 價上的關聯性。據以證實中國大陸新制所得稅會計準則的調整與變 革,確實對企業股票評價有所助益,可以增進會計資訊的價值攸關 性。其次,本文建立遞延稅款貸項變動淨額與企業財務槓桿、盈餘平 穩化,以及裁量性應計項目的關聯性,以了解遞延稅項的認列,如何 受到企業財務結構、盈餘管理行為的影響;藉以提醒財務報表閱讀 者,如何在新準則施行後對遞延稅項進行解讀。 中國大陸在 2006 年以前採行的所得稅會計認列原則,係根據 1994 年中國財政部發布的〈企業所得稅會計處理的暫行規定〉,將所得稅 會計的處理分為 TPM 和 TEM;選擇前者的企業,可以不作跨期間所 得稅分攤,僅以當期應繳納的所得稅,認列為財務報表上的所得稅費 用。選擇 TEM 者,會就暫時性差異作跨期間所得稅分攤;同時,就所 得稅率發生變動的調整,採取 TEM 的企業,又可自遞延法和債務法兩 者,自行選擇處理方法。2 新準則規定,對上市企業最大的衝擊在於排除 TPM 的採用;以本 文 2001-2005 年的樣本期間為例,上海與深圳上市的企業中,採用 TPM 的家數約為 1,150 家,而採用 TEM 的家數僅約八十家,3顯見大多數 所得稅會計的規定調整情況為:1994 年 6 月,中國財政部發布〈企業所得 稅會計處理暫行規定〉,允許企業在 TPM、遞延法和債務法三種方法自行 選擇。1995 年又發布〈企業會計準則─所得稅會計(徵求意見稿)〉,建 議採用損益表債務法。2000 年中國財政部頒布〈企業會計制度〉,明確規 定企業可以選擇 TPM 或 TEM 進行所得稅處理;採 TEM 者,還可以就遞延 法或債務法予以選擇。2005 年 8 月,中國財政部再次發布〈企業會計準則─ 所得稅(徵求意見稿)〉建議採用資產負債表債務法;2006 年 2 月正式發 布〈企業會計準則第 18 號─所得稅〉,規定一律採用資產負債表債務法, 並且自 2007 年 1 月 1 日開始正式實施。

上市企業,仍選擇易於計算與認列的 TPM。由於樣本數不夠多,加上 多數企業對遞延稅項的認列並未有完整的理解;使得中國大陸過去對 於遞延稅項價值攸關性的問題不甚重視,相關的實證文獻付之闕如。 相近者的研究僅有譚談亞(Tanya Y.H. Tang)以 B 股上市公司為樣本, 分析財稅差異幅度與企業下期盈餘、股票報酬間的關聯性;但該研究 並未就遞延稅項的價值攸關性進行分析。4本文為預期新準則的改變與 調整,對整體會計資訊價值攸關性的影響,首先分析採取 TEM 的企 業,建立遞延稅項在股票評價上的關聯性,以了解樣本期間內,採取 TEM的企業,其遞延稅項認列是否具有價值攸關性;5其次,採用 TPM 的公司,由於無法取得企業遞延稅項的資料,本文為克服此一資料限 制,利用財稅差異總額,抽離出永久性差異的成份,以得到暫時性差 異的估計值,6本文以估計的暫時性差異總額,做為評估企業未認列遞 本文舉出的所得稅會計方法選擇的家數統計中,並未包含樣本期間內,由 TPM或 TEM 相互轉換,改變所得稅會計方法的企業。

Tanya Y.H. Tang, “The Value Relevance of Book-Tax Differences: An Empirical Study in China’s Capital Market,” Social Science Research

Network, January 25, 2006, p. 2, <http://papers.ssrn.com/sol3/papers.

cfm? abstract_id=897120>. 採取 TEM 的企業,雖可以就債務法與遞延法,就稅率變動的影響加以選 擇;但中國大陸企業所得稅自 1991 年實施《中華人民共和國外商投資企業 和外國企業所得稅法》,以適用外商企業;同時,在 1994 年實施〈中華人 民共和國企業所得稅暫行條例〉,適用於集體企業、私營企業、國有企業等 內資企業;而截至 2006 年止,中國大陸財政當局並未就稅率部份實施重大 的修改與調整,是故有關遞延法與債務法的選擇,對遞延稅款借項與貸項的 認列的差異,並未構成重大影響,因此本文僅區分採 TPM 與 TEM 的企業, 並未再就遞延法與債務法的選擇再進行分類。 若進一步欲從暫時性差異總額中區隔出遞延稅款借項與貸項,則有其資料與 判別上無法克服的限制,因此本文僅以估計的暫時性差異總額,作為評估企

延稅項的替代變數,藉以分析其價值攸關性;以上述實證為基礎,並 預期新準則在排除 TPM 適用的變革後,對所得稅會計價值攸關性的影 響。 現有對遞延所得稅資產負債是否具有價值攸關性的研究,係持正 反兩面不同的看法;部分研究以為遞延所得稅資產與負債認列,並不 具價值攸關性,7理由在於遞延稅項的評估與衡量過於主觀,且對於成 長型的公司而言,所認列的遞延所得稅負債,往往需要很長期間以後 才會迴轉,其現值幾近於零;因此,認為遞延所得稅資產與負債的認 列,對企業價值的評估幫助有限。然而,大部分的研究,8仍肯定遞延

Paul K. Chaney & Debra C. Jeter, “The Effect of Deferred Taxes on Security Price,” Journal of Accounting, Auditing and Finance, Vol. 9, No. 4, January 1994, p. 91.

支持此論述的相關文獻如:Eli Amir, Theodore Sougianni & Robert N.

Freeman, “Analysts’ Interpretation and Investors’ Valuation of Analysts’ Interpretation and Investors’ Valuation of Tax Carry Forwards,” Contemporary

Accounting Research, Vol. 16, No. 1, January 1999, p. 1;Buryung Brian

Lee, “Better Approximation of True Deferred Taxes,” American Business

Review, Vol. 16, No. 1, January 1998, p. 74;Benjamin C. Ayers, “Deferred

Tax Accounting under SFAS No. 109: An Empirical Investigation of Its Incremental Value-Relevance Relative to APB No.11,” The Accounting

Review, Vol. 73, No. 2, April 1998, p. 195;Richard C. Sansing, “Valuing

the Deferred Tax Liability,” Journal of Accounting Research, Vol. 36,

No. 3, September 1998, p. 357;David A. Guenther & Richard C. Sansing,

“Valuation of the Firm in the Presence of Temporary Book-Tax Differences: The Role of Deferred Tax Assets and Liabilities,” The Accounting Review,

Vol. 75, No. 1, January 2000, p. 1;Dan S. Dhaliwal, Robert H. Trezevant

& Micheal S. Wilkins, “Test of a Deferred Tax Explanation of the Negative Association between the LIFO Reserve and Firm Value,” Contemporary

Accounting Research, Vol. 17, No. 1, January 2000, p. 41;Tao Zeng,

所得稅資產與負債,對評估股價攸關性的貢獻;主張所得稅為企業經 營的必要成本,而伴隨著此支出所產生的資產與負債亦應一併認列, 方能確實表達企業在所得稅負擔上的真實情況,也必能對企業的評價 有所助益;況且遞延所得稅項目的認列與否,亦會同時影響企業財務 比率的高低,對企業的財務分析與評價有其助益。9 相對於國外文獻,中國大陸目前針對所得稅會計相關議題的實證 研究,則相對稀少,多半以論述性的方式對暫時性差異的認列加以探 討,10缺乏對遞延所得稅價值攸關性的實證分析,少數的實證文章亦多 針對財稅差異與企業盈餘管理活動之關聯進行探討,尚未有研究針對 遞延稅項或遞延所得稅相關項目加以分析。戴德明、姚淑瑜的研究發 現,上市公司盈餘管理幅度越大,則會計利潤(會計所得)與應課稅 所得的差異也越高。11至於針對會計方法選擇加以剖析者,則有劉斌、

Science, Vol. 20, No. 1, June 2003, p. 166;Elizabeth A. Gordon & Peter

R. Joos, “Unrecognized Deferred Taxes: Evidence from the UK,” The

Accounting Review, Vol. 79, No. 1, January 2004, p. 97。

Suzanne Landry, Evidence on the Value-Relevance of Deferred Tax

Assets and Deferred Tax Liabilities. (Diss., Department of Accounting,

University of Florida, Gainesville, USA, 1998), p. 23.

張愛珠,〈新會計準則實施對企業所得稅的影響〉,《稅務研究》(北 京),第 1 期,2007 年 1 月,頁 39,分析所得稅會計的改變與影響;馮勝 昔,〈如何確認和計量影響所得稅的暫時性差異〉,《科技諮詢導報》(黑 龍江),第 15 期,2007 年,頁 135,簡要闡述暫時性差異計算與衡量;潘 端蓮,〈所得稅會計,從利潤表債務法到資產負債表債務法〉,《北京工商 大學學報(社會科學版)》(北京),第 22 卷第 1 期,2007 年 1 月,頁 40,說明新舊制所得稅會計改變的本質,是從利潤表的債務法到資產負債表 的債務法等文章,皆著重在新舊制差異上的比較,以及新制實施的方式與影 響,但有關的影響分析均僅限於論述性的說明,缺乏實證的依據。 戴德明、姚淑瑜,〈會計─稅收差異制度因素實證研究-來自中國上市公司

孫回回與李珍珍,但該研究的樣本數過少,僅針對 2002 年,24 家採用 TEM的企業,以一比一的配對方式,選出另外 24 家採 TPM 的企業加 以分析。12綜合上述的實證研究,並未有人針對遞延所得稅資產負債的 認列,是否具有價值攸關性進行探討;緣此,本文為彌補此一文獻缺 口,了解遞延所得稅資產負債的價值攸關性,以現有財務會計資料, 分析採用 TEM 與 TPM 的企業,其遞延稅項之價值攸關性,以進一步 預測新制所得稅會計變革的影響。 本文的實證結果發現,不論是採用 TEM 的企業,或採取 TPM 企 業,其遞延稅項或未認列的暫時性差異均具有價值攸關性。此結論支 持新制的所得稅會計變革,遞延所得稅資產與負債的認列,有助於提 升會計資訊的價值攸關性。至於在遞延稅項變動淨額、未認列暫時性 差異稅額與公司特質、盈餘管理的關係,研究結果發現,不論是採用 TPM 或 TEM 企業,盈餘平穩化的壓力或裁量性應計項目的大小,均 與遞延稅項具顯著相關性;其他顯著影響遞延稅項變動淨額的認列幅 度者包括規模與資本密集度。 全文共分五節:第一節前言,說明研究動機、研究問題及其重要 性;第二節為文獻探討與研究假說,分別探討國內外關於遞延稅項價 值攸關性,以及其與公司特質、盈餘管理行為等相關議題,並據以闡 明研究假說之推論;第三節為配合研究假說建立實證模型;第四節為 實證結果分析,說明樣本之篩選標準並解釋統計分析之結果與發現; 第五節結論,提出本文結論及貢獻。

貳、文獻探討與研究假說

中國大陸目前對所得稅會計的研究,多以論述與資料整理為主。 探討中國大陸所得稅會計之發展,以及所得稅會計國際比較的文獻, 劉斌、孫回回、李珍珍,〈所得稅會計政策選擇的經濟動因及實證研究〉, 《現代財經--天津財經大學學報》(天津),第 5 期,2005 年 5 月,頁 55。包括吳天明,探討中國大陸與國際所得稅會計準則的演變。13李勇、左 連凱、劉亭立介紹了美國會計準則發展過程中,資產負債表與收入費 用觀點的變遷,並依據美國的經驗就中國大陸的所得稅比較研究,分 析二者本質與特徵上的差異,進而建議中國大陸所得稅會計準則的改 革方向,應朝資產負債表觀點靠近。14邱澄與李勇,將中國大陸的 2006 年以前實施的所得稅會計,與國際會計準則(International Accounting

Standards, IAS) No.12、 美 國 會 計 準 則 (Statement of Financial

Accounting Standards, SFAS) No.109,以及英國會計準則(Financial

Reporting Standards, FRS) No.16、19 進行比較,以分析中國大陸舊 準則與國際趨勢的不同;該研究便建議應採用資產負債表債務法,就 暫時性差異加以認列。15樊麗莉的研究亦與上述討論類似,認為大多數 上市企業所採用的 TPM,缺乏會計資訊的決策有用性,應逐漸加以淘 汰或限制其使用範圍。16潘端蓮分析中國大陸新頒布的〈企業會計準則 第 18 號—所得稅〉規範,說明新準則的變革方向,該研究評估此一變 革有利於反映企業淨資產價值的真實性。張愛珠比較新會計準則實施 後產生的會計利潤(財務會計所得),與依據〈中華人民共和國企業 所得稅暫行條例〉所計算的稅收收益之間的暫時性差異,分析差異的 原因。17上述研究均指出,採行新制的所得稅會計,不但符合國際趨 勢,亦可以增加資產負債表的價值攸關性;但前述文獻都僅限於論述 吳天明,〈所得稅會計準則的演化與發展〉,《涉外稅務》(北京),2005 年第 12 期,頁 82。 李勇、左連凱、劉亭立,〈資產負債觀與收入費用觀比較研究:美國的經驗 與啟示〉,《會計研究》(北京),2005 年第 12 期,頁 84。 邱澄、李勇,〈中外所得稅會計準則比較〉,《中央財經大學學報》(北 京),第 9 期,2005 年 9 月,頁 77。 樊麗莉,〈所得稅會計準則的國際比較〉,《對外經貿財會雜誌》(北 京),第 8 期,2005 年 8 月,頁 37。

與主觀判定,並未真正就企業財務報表上的資料予以驗證。探討中國 大陸上市公司會計資訊揭露對資本市場影響的文獻,僅有張敏蕾以中 國大陸深圳上市公司為樣本,比較分析兩類不同財務報表資訊的揭露 程度,對證券市場投資人在解讀資訊上的影響;由於深圳市場中,有 部份的上市公司同時提供按國際會計準則與中國大陸會計準則編製財 務報表;亦有單獨提供以中國大陸會計準則編製的財務報表;該研究 證實同時提供兩類財報資訊的公司,比起只提供按中國大陸會計準則 編製財報資訊的公司,前者較能夠降低市場資訊不對稱。18 與為數甚少的中國大陸遞延稅項或遞延所得稅資產負債價值攸關 性的研究相比,國外有關探討遞延所得稅價值攸關性與盈餘管理的研 究,則顯得多樣而豐富。近期的研究大多支持遞延所得稅項目的價值 攸關性,例如藍迪(Suzanne Landry)認為遞延所得稅資產或負債金額 的分類與大小,會影響財務比率的計算,進而影響財務報表解釋及分 析;因此發現遞延所得稅的流動與非流動性的分類具有價值攸關性。19

艾耳斯(Benjamin C. Ayers)以權益評價模型測試 SFAS No. 109 是否 較 APB Opinion No. 11 更具價值攸關性,結果支持前者所要求的揭 露,確實可以提供更多攸關的資訊給投資人。另外,桑辛(Richard C.

Sansing)提出遞延所得稅資訊價值之證據。關勒耳(David A. Guenther) 與桑辛(Richard C. Sansing)認為遞延所得稅可透過對公司當期盈餘之 影響,進而提供對未來盈餘預測有幫助的資訊,使公司價值發生改 變。達利瓦(Dan S. Dhaliwal)等人亦證實投資人將遞延所得稅負債視 為真實負債。高登(Elizabeth A. Gordon)等人則發現附註揭露的遞延 所得稅金額與市場價值呈現正向關係。20 張敏蕾,〈財務報表資訊揭露程度與資訊不對稱─中國大陸深圳上市公司剖 析〉,《遠景基金會季刊》,第 7 卷第 2 期,2006 年 4 月,頁 179。 同註 9,頁 30。

根據上述文獻,可以發現國外與中國大陸對遞延所得稅項目價值 攸關性的研究大部分均得到正面的結果,顯示遞延所得稅資產與負債 的認列具有股票價值攸關性。中國大陸較為特殊的情況在於,僅有採 用 TEM 的企業,才能夠取得遞延稅項的資料,大多數採用 TPM 的企 業,並無法就財務報表揭露的訊息,取得遞延稅項的相關數據。本文 基於前述文獻結果,為驗證中國大陸企業遞延稅項資訊揭露的價值攸 關性,因此,假說的設計分為兩個部分,其一為:採取 TEM 企業,直 接就遞延稅項的金額建立其與價值攸關性的假說;其次,就採用 TPM 的企業,以估計暫時性差異取代遞延稅項,建立其與價值攸關性的假 說。因此,本文發展假說如下:

H1a

:採用納稅影響會計法的企業,其遞延稅款借項與貸項的認

列,具有股票價值攸關性。

H1b

:採用應付稅款法的企業,其未認列的估計暫時性差異,具

有股票價值攸關性。

中國大陸現有實證文獻,僅對財稅差異分析其價值攸關性,並未 針對遞延所得稅項目進行攸關性分析,例如譚談亞以 B 股上市公司為 樣本,分析財稅差異幅度與未來盈餘,股票報酬間的關聯性;探討以 財稅差異的資訊來評估未來盈餘及股東權益的有效性。21戴德明、姚淑 瑜,發現中國大陸上市公司日漸擴大的財稅差異,除了制度本身的因from the UK,” p. 97; Richard C. Sansing, “Valuing the Deferred Tax

Liability,” p. 357;David A. Guenther & Richard C. Sansing, “Valuation

of the Firm in the Presence of Temporary Book-Tax Differences: The Role of Deferred Tax Assets and Liabilities,” p. 1; Dan S. Dhaliwal, Robert H. Trezevant & Micheal S. Wilkins, “Test of a Deferred Tax Explanation of the Negative Association between the LIFO Reserve and Firm Value,” p. 41.

素外,也與盈餘管理活動及避稅行為有關。22 其他探討遞延所得稅相關科目與盈餘管理行為關聯性之文獻,主 要是以菲利浦(John Phillips)等人為主,他們分析 1994-2000 年的資 料,認為公司的盈餘管理行為會導致當期的財稅差異增加,因此利用 遞延所得稅費用作為財稅差異的衡量變數,結果指出遞延所得稅費用 在偵測公司避免盈餘下降和避免報導損失的盈餘管理行為具有解釋 力。23張敏蕾與黃德芬實證結果發現,遞延所得稅費用與企業的稅前盈 餘具有顯著的正向關係,顯示企業稅前盈餘愈大者,傾向提列愈多的 遞延所得稅費用。24儘管上述文獻均未就遞延所得稅資產與負債的認 列,討論其與盈餘管理的關聯性,但由於遞延所得稅費用或利益,即 是遞延所得稅資產與負債的變動淨額,屬於遞延所得稅資產與負債的 認列依據,因此依據上述文獻,本文推論,中國大陸採 TEM 的企業, 其遞延稅款貸項變動額減去遞延稅款借項的變動額,可得到類似於遞 延所得稅費用概念的遞延稅款貸項變動淨額;因此,研究以遞延稅款 貸項變動淨額,推論其與盈餘管理指標應具有關聯性。本文選擇兩種 指標,分別為盈餘平穩化壓力與裁量性應計項目。至於採 TPM 的企 業,由於並未認列遞延稅款貸項或借項,本文僅能以估計的暫時性差 異乘上企業平均適用稅率,以估計遞延稅款貸項變動淨額作為替代變 數。依據前述遞延所得稅相關項目與盈餘管理關聯性文獻的研究結 果,本文發展假說如下: 同註 11,頁 50。

John Phillips, Morton Pincus & Sonja Olhoft Rego, “Earnings Management: New Evidence Based on Deferred Tax Expense,” The Accounting Review, Vol. 78, No. 2, April 2003, p. 491.

張敏蕾、黃德芬,〈遞延所得稅費用策略性調控與公司盈餘管理行為〉, 《當代會計》,第 8 卷第 2 期,2007 年 11 月,頁 181。

H2a

:採納稅影響會計法的企業,其遞延稅款貸項變動淨額,與

盈餘平穩化壓力具有顯著的正向或負向的關係。

H2b

:採納稅影響會計法的企業,其遞延稅款貸項變動淨額,與

裁量性應計項目具有顯著的正向或負向的關係。

H2c

:採應付稅款法的企業,其未認列的估計遞延稅款貸項變動

淨額,與盈餘平穩化壓力應具有顯著的正向或負向的關

係。

H2d

:採應付稅款法的企業,其未認列的估計遞延稅款貸項變動

淨額,與裁量性應計項目應具有顯著的正向或負向的關

係。

張敏蕾與黃德芬的實證結果發現,遞延所得稅費用與企業的稅前 盈餘變動具有顯著的正向關係,顯示企業稅前盈餘變動愈大者,傾向 提列愈多的遞延所得稅費用,此與盈餘管理行為(損益平穩)相符。25 本文預期盈餘向上操弄的企業,會使其裁量性應計項目為正,使調控 應計項目所引發的所得稅費用暫時性增加的部分,會隨之遞延到後續 各期,而使得遞延稅款貸項變動淨額增加,故二者為正向關係;但若 盈餘操控向下的企業,其裁量性應計項為負,因此引發的所得稅效 果,則較不明確,理由在於管理階層可能藉由增加所得稅費用而降低 報導的盈餘,而此部分增加的所得稅費用則不一定會遞延至以後各 期;因此本文預期遞延稅款貸項變動淨額與裁量性應計項目會呈正向 或負向關係。同樣地,盈餘平穩化的壓力,本文係以目標盈餘減去未 管理前盈餘,再取絕對值代表企業為求達到目標盈餘的潛在調整幅 度,因此其與遞延稅款貸項變動淨額亦可能呈現正向或負向的關係。參、研究設計

一、股票價值攸關性

為了證實遞延稅項之認列是否具有股票價值攸關性,本文參考歐 森(James Ohlson)及費森與歐森(Geralda Feltham, James Ohlson)所 提出的權益評價模式,26分別說明如下:

1. 檢測 H1a

Pit= 0+ 1DTit+ 2BVit+ 3EBTit+ 4tYt+ 5jINDj+ it (1)

Pit= 0+ 1DTAit+ 2DTLit+ 3BVit+ 4EBTit+ 5tYt+ 6jINDj+ it (2)

其中: Pit = 股價 = i 公司在 t 期年度結束後第四個月月底的每股股價。 DTAit = 遞延稅款借項 = i 公司在 t 期期末之每股遞延稅款借項。 DTLit = 遞延稅款貸項 = i 公司在 t 期期末之每股遞延稅款貸項。 DTit = 遞延稅項 = i公司在 t 期期末之每股遞延稅款借項減去每股遞延 稅款貸項取絕對值。 BVit = 股東權益調整帳面 值 = i公司在 t 期期末不包括遞延稅項的每股股東權益帳 面值。 EBTit = 稅前淨利 = i 公司在 t 期期末每股稅前淨利 Yt = 年度別虛擬變數 = 以 2001 年為比較基礎,Yt=Y2002 Y2005;若為 2002 年則Y2002= 1,其餘年度 Y2002= 0。以此類推,故 2001年時Y2002 Y2005= 0。 INDj = 產業別虛擬變數

Geralda Feltham & James Ohlson, “Valuation and Clean Surplus Accounting for Operation and Financial Activities,” Contemporary Accounting Research, Vol. 11, No. 2, Spring 1995, p. 694; James Ohlson, “Earnings, Book Values and Dividends in Equity Valuation,” Contemporary Accounting

式與 式主要是藉由歐森及費森與歐森所提出的權益評價模 式,以調整後股東權益與稅前淨利,作為評價企業價值的基礎之外, 本文加入遞延稅項等相關項目,作為主要的觀察變數,以了解遞延稅 項在資產負債表上的揭露,對股權市價的解釋能力如何。27股價(P)是

公司在第 t 期的股權市場價值,本文參考艾邁兒等人(Eli Amir, Theodore

Sougianni, Robert N. Freeman)研究,採用年度終了後第四個月月底 的股價,來衡量公司股權市價。28實務上,中國大陸上市公司年度財務 報表的揭露時間點,多集中於年度終了後的第四個月底以前;因此, 在考量財務報表中所得稅項目的揭露對公司股價評估的攸關性的影響 時,亦應配合企業財務報表揭露的時間予以分析;亦即若所得稅資訊 的揭露,對評估股價有所助益,應於經查核的財務報表公布後,分析 所得稅會計數字對股價的解釋力。另一方面,參考其他中國大陸上市 公司會計資訊價值攸關性的實證研究,其股價資訊的時間點選擇亦與 本文相同,例如陳(Shmin Chen)與王(Yuetang Wang)、29林(Z. Jun Lin)與陳(Feng Chen)、30譚談亞31等模型。另外,與遞延所得稅項目

Geralda Feltham & James Ohlson, “Valuation and Clean Surplus Accounting for Operation and Financial Activities,” p. 694; James Ohlson, “Earnings, Book Values and Dividends in Equity Valuation,” p. 667.

Eli Amir, Theodore Sougianni & Robert N. Freeman, “Analysts’ Interpretation and Investors’ Valuation of Analysts’ Interpretation and Investors’ Valuation of Tax Carry Forwards,” p. 2.

Shimin Chen & Yuetang Wang, “Evidence from China on the Value Relevance of Operating Income vs. Below-the-Line Items,” The International

Journal of Accounting, Vol. 39, Issue 4, December 2004, p. 340.

Z. Jun Lin & Feng Chen, “Value Relevance of International Accounting Standards Harmonization: Evidence from A- and B-share Markets in China,” Journal of International Accounting, Auditing and Taxation, Vol. 14, No. 2, August 2005, p. 80.

相關的其他國外研究,如艾邁兒等人,32基於資料可預測性,亦採用年 度終了後第四個月月底的股價來衡量公司股權市價。本文的實證模型 所使用的變數,如遞延稅款借項或貸項,以及暫時性差異的估計值, 需待財務報表正式公布之後方能確定,故本文推論投資人必須等到四 月底,取得公司發布之財務報表及其附註資訊時,才能明確獲知與公 司所得稅相關項目的會計數字,並將其反應在股價上。緣此,本文使 用會計年度結束日後第四個月月底的每股股價,據以檢測所得稅會計 數字的價值攸關性。 遞延稅項(DT),以採用 TEM 的公司,取得其年底的每股遞延稅 項,以每股遞延稅款借項減去每股遞延稅款貸項並取絕對值。主要參 考依據為艾邁兒等人的研究,其將遞延所得稅定義為遞延所得稅資產 加上遞延所得稅資產備抵評減除遞延所得稅負債,33中國大陸舊準則並 未認列遞延稅款借項的評價科目,因此,在計算 DT 時,無法調整遞延 所得稅資產備抵評價科目;至於取絕對值的用意,在掌握 DT 借貸項合 併的幅度對股價所產生的影響。若為進一步將遞延稅款借項與貸項的 評價效應加以分析,本文亦加入(2)式,將 DT 拆解為兩個部分,分別 為遞延稅款借項與遞延稅款貸項二者,以評估其分別列示於資產負債 表上的對股價評估的效果。 艾邁兒等人指出跨期間所得稅分攤,在權益評價上扮演重要角 色,遞延所得稅會改變投資人及分析師對未來異常盈餘的評價,進而 影響股票價值;其他如桑森、關勒耳與桑森等研究,均得到類似的結 論。34另外,中國大陸文獻如邱澄與李勇、樊麗莉、潘端蓮、張愛珠、 同註 28,頁 5。

Eli Amir, Micheal Kirschenheiter & Kristen Willard, “The Valuation of Deferred Taxes,” Contemporary Accounting Research, Vol. 14, No. 4, October 1997, p. 597.

馮勝昔等人亦支持遞延所得稅資產與負債的認列具有價值攸關性,35因 此本文預期 1符號應顯著為正;亦即遞延稅項的認列,不論是遞延稅 款借項或遞延稅項貸項的認列,二者對股票價值攸關性的綜合效果應 為顯著的正向關係。 由於遞延稅款借項的認列,係導因於財務會計認列的所得稅費用 小於課稅上應支付的所得稅(亦即財務會計所得小於課稅所得),使 所得稅的付現數大於財務會計帳上認列的金額,因此屬於現金流量的 提前流出,導致遞延稅款借項與股價呈現反向變動的關係,預期 1的 係數符號為負;相反地,由於遞延稅款貸項的認列,來自於財務會計 認列的所得稅費用大於課稅上應支付的所得稅(亦即財務會計所得大 於課稅所得),使所得稅的付現數小於財務會計帳上認列的金額,因 此屬於現金流量的延後流出,因此使得遞延稅款貸項與股價呈現正向 變動的關係,預期 2的係數符號為正。至於每股股東權益帳面值與每 股稅前盈餘對股票評價的影響,依據歐森及費森與歐森所提出的權益 評價模式,由於帳面價值與淨利均對公司股價具有攸關性,因此預期 2, 3, 3, 4符號皆為正。 2. 檢測 H1b

其中: Pit = 股 價 = i 公司在 t 期年度結束後第四個月月底的每股股價。 = 暫時性差 異估計值 = BTD = d0+ d1FL+ d2RL+ d3VL+ d4SIL+ d5LIL+ d6DD + d7R+ BTD=財稅差異=會計所得-課稅所得(課稅所得=所得稅費 用÷平均所得稅稅率);FL =固定資產減損損失;RL =應收 帳款備抵呆帳評價;VL=存貨跌價準備金;SIL=短期投資跌 價準備;LIL=長期投資跌價準備金;DD =處份資產損益;R =長短期投資收益。分別以 i 公司 t 期的上述資料代入,求取 BTD之估計值 E(BTD);EDT =|BTD-E(BTD)|。 其他變數說明可詳 式 EDTit 由於採用 TPM 的企業,並未認列遞延稅款借項與貸項,因此, 無法透過遞延稅項的資料建立其與股票價格的關聯性。為克服此問 題,本文利用遞延稅項的產生原因,主要來自於暫時性差異的特質, 用以估計的暫時性差異,作為遞延稅項的替代變數。本文估計暫時性 差異的步驟如下:第一,利用 TPM 的會計特性,企業財務會計帳上認 列的所得稅費用,即為課稅上的應付所得稅;因此,以所得稅費用除 以企業平均適用稅率,倒推求得應納稅所得額;進而將財務會計所得 與應納稅所得額相減,求取財稅差異 BTD。第二,綜合中國大陸企業 所得稅法的相關規定,並參考葉康濤與陸正飛之研究,36分析永久性差 異產生的原因,利用迴歸模式建立永久性差異之估計模型,並自財稅 差異總額中估計永久性差異的部分。而此永久性差異的估計模型主要 選取固定資產減損損失(FL);應收帳款備抵呆帳評價(RL);存貨跌價 準備金(VL);短期投資跌價準備(SIL);長期投資跌價準備金(LIL);處 份資產損益(DD);長短期投資收益(R)等變數。首先以當期相關財務會 計資料,代入前述迴歸式,以估計出各自變數的係數後,再以當年度 資料帶入各自變數,求得永久性差異的估計值。第三,將實際的財稅 差異 BTD 減去由第二步驟估計出的永久作差異估計值 E(BTD),再將 同註 11,頁 56。

全部財稅差異減去永久性差異估計值 BTD - E(BTD),即總財稅差異 排除永久性財稅差異的部分,即求得估計的暫時性差異金額。 遞延稅項認列的產生原因來自於暫時性差異:若為財務會計所得 大於課稅所得,則產生正的暫時性差異,其會使遞延稅款貸項呈淨增 加的情況;若為財務會計所得小於課稅所得,則產生負的暫時性差 異,其會使遞延稅款借項呈淨增加的情況;因此累積各年發生的暫時 性差異,即成為遞延稅款借項與貸項的來源。過去文獻並未就暫時性 差異與企業價值評估的關聯性加以連結;但基於艾邁兒等人、桑森、 關勒耳與桑森等研究,37以及中國大陸文獻如邱澄與李勇、樊麗莉、潘 端蓮、張愛珠、馮勝昔等人得出遞延稅項具有價值攸關性的結論;加 上暫時性差異為遞延稅項的來源;38以及譚得出財稅差異幅度與企業下 期盈餘、股票報酬具有關聯性的結論;39應可推論估計暫時性差異 (EDT),可作為遞延稅項的替代變數,亦具有股票價值攸關性,因此預 期估計暫時性差異之係數符號,與遞延稅項相同,即 1> 0。至於每股 股東權益帳面值與每股稅前盈餘對股票評價的影響,由於帳面價值與 淨利均對公司股價具有攸關性,因此預期 2, 3符號皆為正。

二、盈餘管理

為了驗證遞延稅款貸項的變動淨額,與企業盈餘管理行為的關聯 性,亦即 H2a, H2b, H2c, H2d,本文依據各假說分別說明模式之建立。 1. H2a; H2b 本文參考高登等人之遞延稅項與公司特質之關聯性架構,40建立以 同註 8。 同註 10。 同註 4。下的複迴歸,以驗證假說。41

VDTit= 0+ 1SMOit+ 2DAit+ 3Levit+ 4Lossit+ 5Capit+ 6Sizeit+ it (4) 其中: VDTit = 遞延稅款貸 項變動淨額 = i公司 t 年年底遞延稅款貸項變動額減去遞延稅款借項變動額 除以公司期初資產總額 SMOit = 盈餘平穩化 壓力 = SMOt=|目標盈餘 未管理前的盈餘︱。估計式如下: 目 標盈餘=(t 1 期的收入- t 1 期的營業費用+Growtht× t 1期的稅前淨利)÷ t 1 期的公司總資產。 Growtht =【(t 1 期的淨利- t 2 期的淨利)÷t 2 期的淨利+(t-2 期的淨利- t 3 期的淨利)÷t 3 期的淨利】÷2。 未管 理前的盈餘={第 t 期的收入-第 t 期的營業費用-第 t 期的 收入×第 t 期的 △(應收帳款÷收入)+第 t 期的營業費 用×第 t 期的 △(流動負債÷營業費用)-第 t 期的營業費 用×第 t 期的 △(存貨÷營業費用)}÷t 1 期的公司總資產 DAit = 裁量性應計 數 = 以同期間內各產業全部公司資料,利用 Jones 模型來估計裁 量性應計數(DA)。估計式如下:

TAijt/Aijt 1= 0it 1/Aijt 1+ lit REVijt/Aijt 1+ 2it

PPEijt/Aijt 1+ijt

其中,TA:總應計數,營業淨利與營業活動現金流量之差 額;A:期初資產總額; REV:當期銷貨收入變動額;PPE 固定資產淨額。 Levit = 槓桿 = i 公司 t 年年底之總資產除以 i 公司 t 年年底之股東權益 Lossit = 損失 = i 公司 t 年年底稅前純益為負值者則為 1,其他則為 0 Capit = 資本強度 = i 公司 t 年年底之淨固定資產除以 i 公司 t 年年底之總資產 Sizeit = 規模 = i 公司 t 年年底之市場價值取自然對數 高登等人的研究主要是針對英國的一般公認會計原則對遞延所得稅認列規定 的特殊性,不同於美國的一般公認會計原則,需認列全部的時間性差異所產 生的稅額,英國的企業經理人僅需認列未來具有迴轉性的時間性差異稅額 (可自行排除不具有迴轉性的暫時性差異),認列方式係採部分認列法(Par-tial Method)。由於英國給予經理人對遞延所得稅資產負債認列的裁量性, 很可能會導致經理人基於財務報導美化的目的,而調整認列金額。本文 式係參考高登等人的模型建構部分設定,惟因中國大陸的所得稅會計與所得 稅法的規範與英國的規定並未完全相同,且本文主要探討主旨與高登等人的 目的亦不完全相同,因此在模型的設定上本文作部分調整:一、建構遞延稅

為檢驗假說 H2a 及 H2b,本文改採遞延稅項變動淨額(VDT)建立 複迴歸模型的因變數,將遞延稅項變動淨額定義為每股遞延稅款貸項 變動額減去每股遞延稅款借項變動額,以反映公司當年度利用遞延稅 項變動淨額(類似遞延所得稅費用)的調整與盈餘管理行為指標的關 聯性。 高登以英國上市公司未認列的遞延所得稅資產負債與財務槓桿等 公司特質進行關聯性研究;研究結果顯示,管理者會以機會主義(Op-portunistic)角度去衡量遞延所得稅,以進一步達成財務槓桿的管理。42 本文為了解盈餘管理行為與公司特質,如何影響遞延稅項的認列,以 進一步預期中國大陸新制的所得稅會計實施後,對遞延所得稅資產與 負債金額的影響,本文以兩種盈餘管理指標做為檢測變數,分別為裁 量性應計項目(DA)及盈餘平穩化壓力(SMO);至於其他的公司特質變 數(控制變數),則包括財務槓桿(Lev)、盈餘為損失的情況(Loss)、 資本強度(Cap)及企業規模(Size)等。 雷特格(Austin Reitenga)等人建立盈餘平穩化壓力的預估模式, 藉由估計的目標盈餘減去未進行盈餘管理前的盈餘,並取其絕對值 後,定義為 SMO;43當此變數增加的時候(即目標盈餘與未管理前的 盈餘差距過大時),會增加盈餘操弄與管理的可能性,因此本文透過 此盈餘平穩化壓力的估計,來了解此變數的增減,如何影響企業遞延 稅項淨變動額,藉以剖析遞延稅項與盈餘管理的關聯性。依據菲利浦 款變動與盈餘管理行為的關聯性;二、排除高登等人模型中的 Advance

Cor-poration Tax(ACT)、Assets Revaluations(REVSHE)、Recognized Deferred

Taxes(RDT)等變數,主要理由係基於中國大陸所得稅法、所得稅會計與英

國規範的差異。 同註 40,頁 99。

Austin Reitenga, Steve Buchheit, Qin Jennifer Yin & Terry Baker, “CEO Bonus Pay, Tax Policy, and Earnings Management,” The Journal of the

等人及張敏蕾、黃德芬;張敏蕾、林修平的研究為基礎,44證實遞延所 得稅費用可用來偵測企業管理階層的盈餘管理行為,因此,本文預期 當 SMO 愈大時,會使企業管理階層面臨盈餘管理的壓力,因此會傾向 於利用 VDT 來調整所得稅費用或其他相關項目的認列,以達盈餘管理 的目的;因此 SMO 的估計係數值應顯著為正相關或負相關,亦即 1顯 著異於 0。 其次,據夏立軍研究指出,現有中國大陸上市公司的盈餘管理研 究,無法使用時間序列模型估計有關的裁量性應計項目,其原因有 三:第一,中國大陸股票市場發展時間還很短,大部分上市公司上市 時間不到 10 年,不滿足使用時間序列模型的條件;第二,時間序列模 型假設樣本公司在估計期沒有系統性的盈餘管理,而根據實證研究文 獻顯示,中國大陸上市公司存在著普遍性的盈餘管理;45第三,中國大 陸上市公司的會計制度處於一個不斷的變更和完善過程中,而會計制 度的變更會給時間序列模型計量盈餘管理造成混亂。46為考量中國大陸 市場之特殊性,本文以迪方(Mark L. DeFond)等人以橫斷面產業模 型,採相同期間內各產業全部公司資料,利用瓊斯模型(Jones Model) 來估計裁量性應計數(DA)。47本文預期企業經理人員在尋求盈餘操縱 同註 23,頁 492;同註 24,頁 182;張敏蕾、林修平,〈財稅差異與盈餘管 理行為之關聯性研究〉,發表於「2007 當前會計理論與實務」研討會(臺 北:銘傳大學會計學系,2007 年 6 月 21 日),頁 216。

同註 28,頁 3;Kevin C. W. Chen & Hongqi Yuan, “Earnings Management

and Capital Resource Allocation: Evidence from China’s Accounting-Based Regulation of Rights Issues,” Accounting Review, Vol. 79, No.

3, July 2004, p. 645。

夏立軍,〈盈餘管理計量模型在中國股票市場的應用研究〉,《中國會計與 財務研究》(香港),第 3 卷第 2 期,2003 年,頁 100。

Mark L. DeFond & James Jiambalvo, “Debt Covenant Violation and Manipulation of Accruals,” Journal of Accounting and Economics, Vol.

管理的過程中,除了調控各個應計項目,以達到盈餘報導的目的外, 還有可能引發企業當期應納所得稅的提前或延緩;故企業管理階層對 裁量性應計項目的調控,會影響到遞延所得稅費用的額度;但由於現 有文獻中,尚未就財務報導的目的與企業租稅繳納時間點的提前延後 加以連結,無法自過去的文獻建立二者為正向或負向的關係,故本文 預期二者應有顯著的關聯性,意即企業在調控應計項目時,會影響財 稅差異中的暫時性差異,使稅負提前或延緩繳納;故預期 2顯著異於 0。 據藍迪的研究指出,遞延所得稅資產與負債認列金額的多寡,將 會影響企業的各項比率的高低;48因此,考量槓桿(Lev)此變數,分析 企業的槓桿高低,對遞延稅項變動淨額的影響為何,研究以企業期末 總資產除以期末股東權益定義槓桿。由於企業管理階層,可以藉由相 對較高的遞延稅款借或貸項的認列,影響槓桿比率,因此,研究預期 遞延稅項變動淨額與槓桿比率應呈負相關;意即企業的相關負債愈 高,使得槓桿比率愈高者,會使企業管理階層傾向於低估遞延稅項變 動淨額,故預期 3< 0。 其他公司特質變數如:盈餘報導為損失的情況(Loss),係一虛擬變 數,當公司會計盈餘為損失時則認列 1,其他則為 0。米勒(Gregory S. Miller)等人認為,損失後抵是會影響企業遞延稅款借項認列的因素,49 因此,本文考量此一變數,以觀察其對遞延稅款變動額的影響;由於 當企業發生損失時,依據中國大陸企業所得稅法的規定,可於未來五 年內享有虧損扣抵。50因此,預期會減少遞延稅款借項的提列,使遞延 17, No. 2, January 1994, p. 158. 同註 9,頁 25。

Gregory S. Miller & Douglas J. Skinner, “Determinants of the Valuation Allowance for Deferred Tax Assets under SFAS No. 109,” The Accounting

稅款淨變動額增加;亦即 4> 0。至於資本強度(CAP),研究以公司淨 固定資產除以總資產比率來衡量,由於公司若有相對較多與折舊有關 的資產,則會傾向於稅上多提列折舊,以降低所得稅負,因而產生較 多的遞延稅款貸項,而使遞延稅款貸項變動淨額增加,因此,預期符 號為正,亦即 5> 0。公司規模(SIZE)定義為公司當期期末的市場價值 取自然對數,由於規模可以反應企業風險與成長力等因素,故與遞延 稅款貸項變動淨額亦有關,列為控制變數,惟本文不預期其方向。 2. H2c; H2d 對於採用 TPM 的企業,本文亦參考高登等人的研究,51以估計的 遞延稅款貸項變動淨額與盈餘管理、公司特質之關聯性架構,建立以 下的複迴歸,以檢驗假說 H2c 及 H2d。

EVDTit= 0+ 1SMOit+ 2DAit+ 3Levit+ 4Lossit+ 5Capit

+ 6Sizeit+ it (5) 據米勒等人認為,損失後抵為影響企業遞延稅款借項認列的因素。依據中國 大陸企業所得稅法的規定,當企業發生損失時,可於未來五年內享有虧損扣 抵;因此,當年度有損失的企業,便可適用虧損扣抵的規定;由於有盈餘與 有虧損的企業,在適用虧損扣抵上的規定並不相同,若逕以稅前純益之值做 為解釋變數,恐無法掌握適用虧損扣抵企業之情況,由於此變數的設計最主 要是要抽離出可適用與不可適用虧損扣抵,對企業認列的遞延稅款淨額之影 響,因此,本文參考米勒等人在模型設計上的方式,以虛擬變數建構虧損扣 抵的適用如何影響企業對遞延稅款認列淨額,表達當企業面臨損失時,其對 遞延稅款變動額的影響。 同註 40,頁 98。

其中: EVDTit = 估計遞延 稅款貸項 變動淨額 = BTD = d0+ d1FL+ d2RL+ d3VL+ d4SIL+ d5LIL+ d6DD+ d7R+ 。BTD =財稅差異=會計所得-課稅所得 (課稅所得=所得稅費用÷平均所得稅稅率);FL =固定 資產減損損失;RL =應收帳款備抵呆帳評價;VL =存貨跌 價準備金;SIL =短期投資跌價準備;LIL =長期投資跌價 準備金;DD 處份資產損益;R =長短期投資收益。分別以 i公司 t 期的上述資料代入,求取 BTD 之估計值 E(BTD); EVDT=【BTD- E(BTD)】×企業平均稅率÷期初資產總額 其他變數說明可詳 式 採用 TPM 的企業,並未就財稅差異中的暫時性差異予以認列,本 文除了延用與 式相同的暫時性差異估計方法之外,再就估計暫時性 差異金額乘上企業適用的所得稅稅率之平均並按期初資產總額平減, 以取得約當於遞延稅款貸項變動淨額(類似於遞延所得稅費用)的估 計值,以建立其與盈餘管理及公司特質的關聯性。 前述假說 H2a 及 H2b 定義的遞延稅款貸項變動淨額,主要是衡量 企業當期提前或延後支付的所得稅費用。而採 TPM 的企業,並未提列 與遞延稅項有關的項目,惟透過本文估計出的暫時性差異,仍可建立 其與企業盈餘管理行為與公司特質的關聯性,藉以預測未來全面採行 新制所得稅會計時,可能的影響為何。基於菲利浦等人的研究,52本文 預期當 SMO 愈大時,會使企業管理階層面臨盈餘管理的壓力,因此會 傾向於利用財務會計中較有彈性的空間來管理盈餘,相較於規範較嚴 的稅法規定,經理人會透過時間性差異,進行盈餘的管理與操弄,使 暫時性差異因而拉大或縮小,造成估計的遞延稅款貸項變動淨額增加 或減少;因此 SMO 的估計係數值應顯著為正或為負,亦即 1顯著異 於 0。 對於裁量性應計項目(DA),本文預期企業經理人員在尋求盈餘操

縱管理的過程中,除了調控各個應計項目,以達到盈餘報導的目的 外,還有可能引發企業當期應納所得稅的提前或延緩;故企業管理階 層對裁量性應計項目的調控,會影響到財稅差異總額,進而影響估計 的遞延稅款貸項變動淨額;故本文預期二者應有顯著的關聯性,意即 企業在調控應計項目時,會影響財稅差異中的暫時性差異;故預期 2 顯著異於 0。 由於採 TPM 的企業,並未認列遞延稅項,無法自調控遞延稅項來 影響槓桿(Lev)數額,但由於 Lev 可以反應企業的財務狀況,是公司的 重要財務特質指標,因此,可以控制並預測公司財務槓桿特質對估計 遞延稅項變動額的影響;本文不預期其係數符號,僅預期 3顯著異於 0。其他公司特質變數如:損失(Loss) 為一虛擬變數,當公司會計盈餘 為損失時則認列 1,其他則為 0。研究預期其係數符號為正,即當企業 發生損失時,由於未來可能會享有虧損扣抵,因此,預期會加大暫時 性差異的幅度,使遞延稅款淨變動額增加;亦即 4> 0。至於資本強度 (CAP),研究以公司淨固定資產除以總資產比率來衡量,由於公司若有 相對較多與折舊有關的資產,則會傾向於稅上多提列折舊,以降低所 得稅負,因而產生較大的估計遞延稅款淨變動額,預期符號為正,亦 即 5> 0。公司規模(SIZE)定義為公司當期期末的市場價值取自然對 數,由於規模可以反應企業風險、成長力等因素,因此與遞延稅款貸 項的變動淨額有關,研究列為控制變數,並不預期其方向。

肆、實證結果與分析

本文樣本選自 2001-2005 年,在中國大陸上海與深圳交易所上市 的公司為研究對象。樣本資料係屬混合資料(Pooling Data);公司所得 稅會計處理方法的認定,係取自《巨潮資訊網》的上市公司財務報表附註揭露事項,而財務報表、股價資訊則取自《台灣經濟新報社》(Ta-iwan Economic Journal, TEJ),並排除非歷年制之公司、資料不全,

歸式,分別就其各自的敘述性統計量及實證結果進行分析;而有關實 證分析的部分,本文已透過懷特(Halbert White)檢定來檢測異質變異 (Hetereskedasticity),若有異質變異的問題,則依懷特調整程序來修正 共變異矩陣(Covariance Martix)以估計標準差、t 值、p 值。53

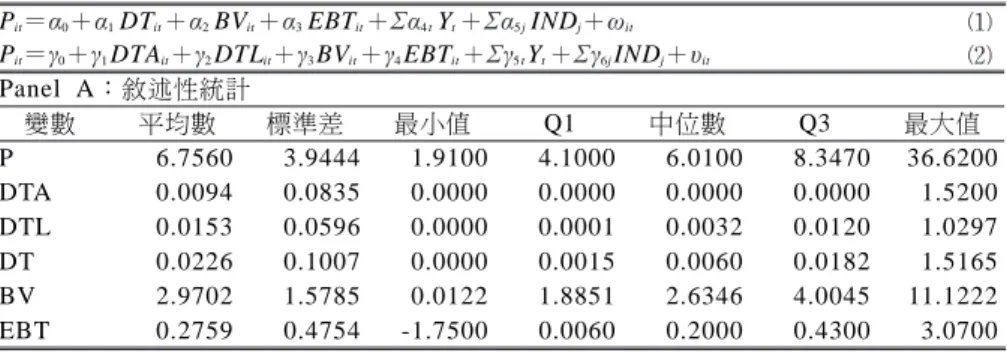

一、價值攸關性

表 1 為採用 TEM 企業,其遞延稅項價值攸關性的分析,亦即 式 與 式的實證結果。Panel A 顯示 式與 式各變數的敘述性統計資 料,股價(P)的平均數為 6.7560,中位數為 6.0100,最小值與最大值分 別為 1.9100 及 36.6200;每股遞延稅款借項(DTA)的平均數為 0.0094, 較每股遞延稅款貸項(DTL)之平均值 0.0153 為低;而若將遞延稅項以 借項減去貸項並取絕對值(DT)時,其平均值為 0.0226;表示就平均而 言,中國大陸採 TEM 的企業,其遞延稅款淨額的絕對值,為每股 2.26% 元,而且平均而言,遞延稅款貸項認列的金額高於遞延稅款借 項的認列金額。其次,DTA、DTL、DT 三者皆呈現左偏分布。 從表 1 Panel B 相關係數矩陣,可得知變數之間的關聯,透過單 變量的結果可獲得一些初步推論。首先,從 DTA、DTL 及 DT 與股價 的相關程度得知:遞延稅款借項及遞延稅款貸項在 Spearman 等級相關 係數下,與股價呈顯著的相關性,前者呈與股價呈現負相關,達 1%的 顯著水準,而後者與股價呈正相關,達 5%的顯著水準,初步符合本文 之假說推論,顯示遞延稅項的借項或貸項的認列,對股票價值的評 估,具有其相關性;惟遞延稅款淨額之絕對值,與股價雖為正相關, 但未達顯著水準。另外,在 Pearson 相關係數中,則僅 DTL 與股價呈 顯著相關性,達 5%的顯著水準。Halbert White, “A Heteroscedasticity-Consistent Covariance Matrix Estimator and a Direct Test for Heteroscedasticity,” Econometrica, Vol. 48, No. 2,

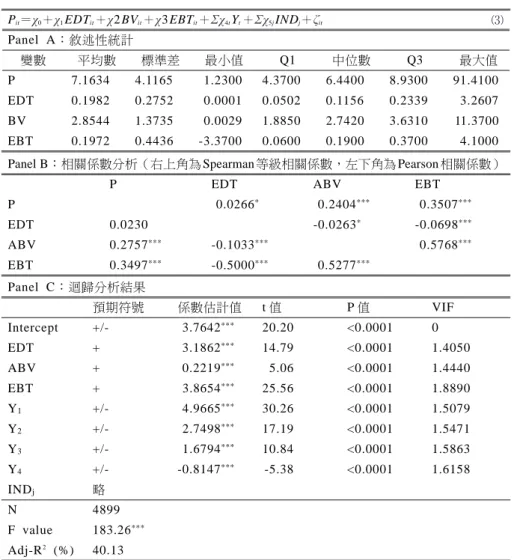

表 1 的 Panel C 呈現 式與 式遞延稅項淨額絕對值及遞延稅款 借項與貸項與股價關聯性之複迴歸證據。表中顯示 DT、ABV 及 EBT 之係數之 1、 2、 3的估計值顯著為正,符合預期(t 值為 1.98、2.77、 5.84,分別達 5%、1%、1%之顯著水準)。此結果顯示,除了調整後 每股權益帳面值、每股稅前盈餘外,遞延稅項的認列亦具有股票價值 攸關性,證實假說 H1a 的推論,支持遞延稅項應認列於資產負債表上, 有助於評估公司股票價格的資訊價值;同時也肯定中國大陸新制所得 稅會計的推行,有助於全面性地提高財務報表在評價面上扮演的角 色。其次,就 DT 的組成項目加以檢視,藉以了解 DTA 與 DTL 分別列 示對價值攸關性的影響,Panel C 的實證結果顯示,DTL、BV 及 EBT 之係數 2、 3、 4的估計值顯著為正,符合預期(t 值為 3.27、2.58、 6.22,均達 1%之顯著水準),顯示遞延稅款貸項的認列,雖為未來租 稅義務的產生,但由於是所得稅現金支付的延後,因此在股票評價上 具有正向效果。至於 DTA 的係數符號的 1為負,符合預期,顯示遞延 稅款借項的認列,雖具有未來租稅節省的效果,但由於是所得稅現金 支付的預先流出,因此在股票評價上具有負項效果,惟此結果並未達 統計上的顯著性。 表 2 為採用 TPM 企業的實證結果,由於此類公司並未認列遞延稅 項,因此,研究以估計的暫時性差異做為遞延稅項的替代變數,以進 行價值攸關性的分析。Panel A 顯示 式各變數的敘述性統計資料,股 價(P)的平均數為 7.1634,中位數為 6.4400,最小值與最大值分別為 1.2300及 91.4100;估計每股暫時性差異絕對值(EDT)的平均數為 0.1982,最小值與最大值分別為 0.0001 及 3.2607;表示就平均而言, 中國大陸採 TPM 的企業,估計其平均未認列的暫時性差異金額達每股 19.82% 元,而且最高可達一股 3.2607 元。

表 1 採用納稅影響會計法企業遞延稅項價值攸關性

Pit= 0+ 1DTit+ 2BVit+ 3EBTit+ 4 tYt+ 5 jINDj+ it

Pit=0+1DTAit+2DTLit+3BVit+4EBTit+ 5 tYt+ 6jINDj+ it

Panel A:敘述性統計 變數 平均數 標準差 最小值 Q1 中位數 Q3 最大值 P 6.7560 3.9444 1.9100 4.1000 6.0100 8.3470 36.6200 DTA 0.0094 0.0835 0.0000 0.0000 0.0000 0.0000 1.5200 DTL 0.0153 0.0596 0.0000 0.0001 0.0032 0.0120 1.0297 DT 0.0226 0.1007 0.0000 0.0015 0.0060 0.0182 1.5165 BV 2.9702 1.5785 0.0122 1.8851 2.6346 4.0045 11.1222 EBT 0.2759 0.4754 -1.7500 0.0060 0.2000 0.4300 3.0700 Panel B:相關係數分析(右上角為 Spearman 等級相關係數,左下角為 Pearson 相關係 數)(N = 346) P DTA DTL DT BV EBT P -0.2188*** 0.1329** 0.0141 0.3703*** 0.3927*** DTA 0.0011 -0.2948*** 0.2990*** -0.1889*** 0.1213** DTL 0.1153** -0.0094 0.6898*** 0.0621 -0.0073 DT 0.0767 0.8076*** 0.5720*** -0.1684 0.1381*** BV 0.4000*** -0.0369 -0.0678 -0.0588 0.5927*** EBT 0.4247*** 0.0756 -0.1270** -0.0034 0.5773*** Panel C:迴歸分析結果 預 期 式 式 係數 P 值 VIF 係數 P 值 VIF Intercept +/- 3.112*** <0.0001 0 3.0870*** <0.0001 0 DT + 2.8424** 0.0494 1.0708 DTA - -0.8443 0.3476 1.0605 DTL + 10.1657*** 0.0006 1.1247 ABV + 0.4188*** 0.0029 1.8152 0.3860*** 0.0052 1.8267 EBT + 2.8319*** <0.0001 1.6988 3.0047*** <0.0001 1.7216 Y1 +/- 2.5003*** <0.0001 1.5448 2.3624*** <0.0001 1.1559 Y2 +/- 1.0227* 0.0706 1.5740 1.0826* 0.0531 1.5734 Y3 +/- 0.0820** 0.0486 1.6109 1.0618* 0.0504 1.6113 Y4 +/- -0.9958* 0.0693 1.6095 -1.0011* 0.0649 1.6096 INDj +/- 略 N 346 346 F value 11.7*** 11.22*** Adj-R2(%) 30.65 32.15 無預期符號方向時,p 值為雙尾,其餘為單尾檢定,***、**、*分別代表 1%、5%、10% 顯著水準 資料來源:作者依據 式之模型實證,整理之迴歸分析結果。

從表 2 Panel B 相關係數矩陣,可得知變數之間的關聯,透過單 變量的結果可獲得一些初步推論。首先,從 EDT 與股價的相關程度得 知:估計暫時性差異在 Spearman 等級相關係數下,與股價呈顯著的正 相關,達 10%的顯著水準,初步符合本文之假說推論,顯示未認列的 遞延稅項,對股票價值的評估,是具有其攸關性,所得稅會計新準則 的改革,是有助於股價評估,而對 TPM 的公司而言,遞延稅項的未認 列,確實是有其改進的必要性的;惟估計每股暫時性差異之絕對值, 在 Pearson 相關係數中呈現正相關,惟未達顯著水準。 表 2 的 Panel C 呈現 式估計暫時性差異與股價關聯性之複迴歸 證據。表中顯示 EDT、ABV 及 EBT 之係數之 1、 2、 3的估計值顯 著為正,符合預期(t 值為 14.79、5.06、25.56,均達 1%的顯著水 準),同時就整體迴歸模型來看,Adjusted R²為 40.13%,F 值為 183.26,達 1% 統計水準,顯示整體模型配適度良好,而且各變數的 VIF值皆小於 2,顯示模型的解釋變數間並未存在重大共線性的問題。 此結果顯示,除了調整後每股權益帳面值、每股稅前盈餘外,未認列 的暫時性差異亦具有股票價值攸關性,證實假說 H1b 的推論,支持將 暫時性差異,按其資產負債的特性,分別認列於資產負債表上,可以 增進會計資訊在評估公司股價的資訊價值,研究結果也進一步肯定中 國大陸新制所得稅會計的推行,使得原本採 TPM 的企業,強制要求認 列遞延所得稅資產與負債,有助於全面性地提高財務報表在評價面上 扮演的角色。

表 2 採用應付稅款法企業估計暫時性差異價值攸關性

Pit= 0+ 1EDTit+ 2BVit+ 3EBTit+ 4tYt+ 5jINDj+it Panel A:敘述性統計 變數 平均數 標準差 最小值 Q1 中位數 Q3 最大值 P 7.1634 4.1165 1.2300 4.3700 6.4400 8.9300 91.4100 0.1982 0.2752 0.0001 0.0502 0.1156 0.2339 3.2607 2.8544 1.3735 0.0029 1.8850 2.7420 3.6310 11.3700 0.1972 0.4436 -3.3700 0.0600 0.1900 0.3700 4.1000 EDT BV EBT

Panel B:相關係數分析(右上角為 Spearman 等級相關係數,左下角為 Pearson 相關係數)

P EDT ABV EBT

P 0.0266* 0.2404*** 0.3507*** EDT 0.0230 -0.0263* -0.0698*** ABV 0.2757*** -0.1033*** 0.5768*** EBT 0.3497*** -0.5000*** 0.5277*** Panel C:迴歸分析結果 預期符號 係數估計值 t值 P值 VIF Intercept +/- 3.7642*** 20.20 <0.0001 0 EDT + 3.1862*** 14.79 <0.0001 1.4050 ABV + 0.2219*** 5.06 <0.0001 1.4440 EBT + 3.8654*** 25.56 <0.0001 1.8890 Y1 +/- 4.9665*** 30.26 <0.0001 1.5079 Y2 +/- 2.7498*** 17.19 <0.0001 1.5471 Y3 +/- 1.6794*** 10.84 <0.0001 1.5863 Y4 +/- -0.8147*** -5.38 <0.0001 1.6158 INDj 略 N 4899 F value 183.26*** Adj-R2 (%) 40.13 無預期符號方向時,p 值為雙尾,其餘為單尾檢定,***、**、*分別代表 1%、5%、10% 顯著水準 資料來源:作者依據 式之模型實證,整理之迴歸分析結果。

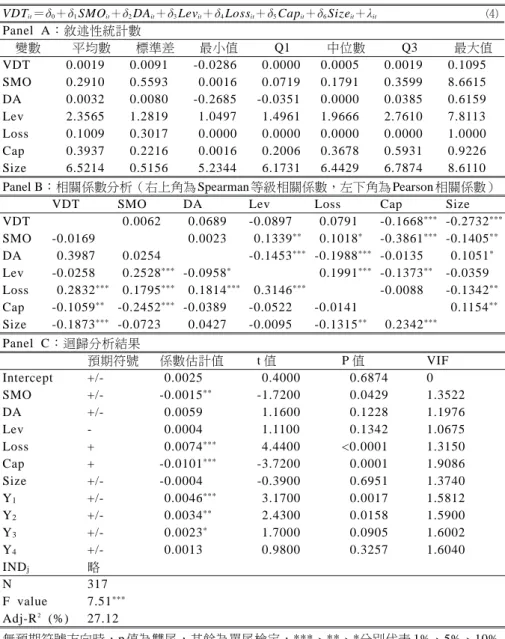

二、盈餘管理

表 3 為採用 TEM 企業,其遞延稅款貸項變動淨額與盈餘管理、公司特質的關聯性分析,亦即 式的實證結果。由於 Panel A 顯示 式 與 式各變數的敘述性統計資料,遞延稅項淨變動額(VDT)的平均數為 0.0019,中位數為 0.0005,最小值與最大值分別為 -0.0286 及 0.1095; 表示就平均而言,中國大陸採用 TEM 的上市企業,所享有之類似於遞 延所得稅費用金額,占總資產 0.19%。其他變數的敘述性統計資料可 詳表 3 之 Panel A。 從表 3 Panel B 相關係數矩陣,可得知變數之間的關聯,透過單 變量的結果可獲得一些初步推論。首先,從 VDT 與 SMO 及 DA 的相 關程度得知:第一,遞延稅款貸項變動淨額在 Spearman 等級相關係數 及 Pearson 相關係數下,與盈餘管理的指標,盈餘平穩化程度 SMO, 裁量性應計項目 DA,雖呈現正向關係,但均未達顯著的相關性。同 時,VDT 與企業槓桿 Lev 雖為負相關,亦未達顯著水準。第二,在公 司特質的部分,資本密集度 Cap 及企業規模 Size,兩者均與遞延稅款 貸項變動淨額,呈現顯著負相關,達 1% 的顯著水準。顯示企業股票市 值愈大者,所認列的遞延稅款變動淨額愈小,亦即規模愈大,會傾向 於認列較少的遞延所得稅費用;同時,資本愈為密集,擁有愈多固定 資產的企業,其認列的遞延稅項變動淨額(遞延所得稅費用)亦較 少;此結果與原有預期並不相符。而 Loss 則與遞延稅款貸項變動淨額 呈現正相關,且達 1% 的顯著水準,表示報導損失的企業,會認列較多 的遞延稅款貸項變動淨額,與預期相符。 表 3 的 Panel C 呈現 式遞延稅項變動淨額與盈餘管理、公司特 質關聯性之複迴歸證據。表中顯示 SMO 估計係數 1顯著為負,且達 5%的顯著水準(t 值為 -1.72),顯示盈餘平穩化的壓力愈大者,會使 企業傾向於提列較少的遞延稅款貸項變動淨額,亦即認列較少的遞延 所得費用,以使所得稅費用降低,達到盈餘平穩化的目的,因此支持 研究假說 H2a 之推論,驗證盈餘平穩化壓力與遞延稅項變動淨額間具 有顯著的相關性。至於 DA 係數 2之估計值為正,顯示企業裁量性應計 項目愈大,則其因調控應計項目所引發的所得稅費用暫時性增加的

表 3 採用納稅影響會計法企業遞延稅款貸項變動淨額與盈餘管理

VDTit= 0+ 1SMOit+ 2DAit+ 3Levit+ 4Lossit+ 5Capit+ 6Sizeit+ it

Panel A:敘述性統計數 變數 平均數 標準差 最小值 Q1 中位數 Q3 最大值 VDT 0.0019 0.0091 -0.0286 0.0000 0.0005 0.0019 0.1095 0.2910 0.5593 0.0016 0.0719 0.1791 0.3599 8.6615 0.0032 0.0080 -0.2685 -0.0351 0.0000 0.0385 0.6159 2.3565 1.2819 1.0497 1.4961 1.9666 2.7610 7.8113 SMO DA Lev Loss 0.1009 0.3017 0.0000 0.0000 0.0000 0.0000 1.0000 Cap 0.3937 0.2216 0.0016 0.2006 0.3678 0.5931 0.9226 Size 6.5214 0.5156 5.2344 6.1731 6.4429 6.7874 8.6110 Panel B:相關係數分析(右上角為 Spearman 等級相關係數,左下角為 Pearson 相關係數)

VDT SMO DA Lev Loss Cap Size VDT 0.0062 0.0689 -0.0897 0.0791 -0.1668*** -0.2732*** SMO -0.0169 0.0023 0.1339** 0.1018* -0.3861*** -0.1405** DA 0.3987 0.0254 -0.1453*** -0.1988*** -0.0135 0.1051* Lev -0.0258 0.2528*** -0.0958* 0.1991*** -0.1373** -0.0359 Loss 0.2832*** 0.1795*** 0.1814*** 0.3146*** -0.0088 -0.1342** Cap -0.1059** -0.2452*** -0.0389 -0.0522 -0.0141 0.1154** Size -0.1873*** -0.0723 0.0427 -0.0095 -0.1315** 0.2342*** Panel C:迴歸分析結果 預期符號 係數估計值 t值 P值 VIF Intercept +/- 0.0025 0.4000 0.6874 0 SMO +/- -0.0015** -1.7200 0.0429 1.3522 DA +/- 0.0059 1.1600 0.1228 1.1976 Lev - 0.0004 1.1100 0.1342 1.0675 Loss + 0.0074*** 4.4400 <0.0001 1.3150 Cap + -0.0101*** -3.7200 0.0001 1.9086 Size +/- -0.0004 -0.3900 0.6951 1.3740 Y1 +/- 0.0046*** 3.1700 0.0017 1.5812 Y2 +/- 0.0034** 2.4300 0.0158 1.5900 N 317 F value 7.51*** Adj-R2 (%) 27.12 無預期符號方向時,p 值為雙尾,其餘為單尾檢定,***、**、*分別代表 1%、5%、10% 顯著水準 Y3 +/- 0.0023* 1.7000 0.0905 1.6002 Y4 +/- 0.0013 0.9800 0.3257 1.6040 INDj 略

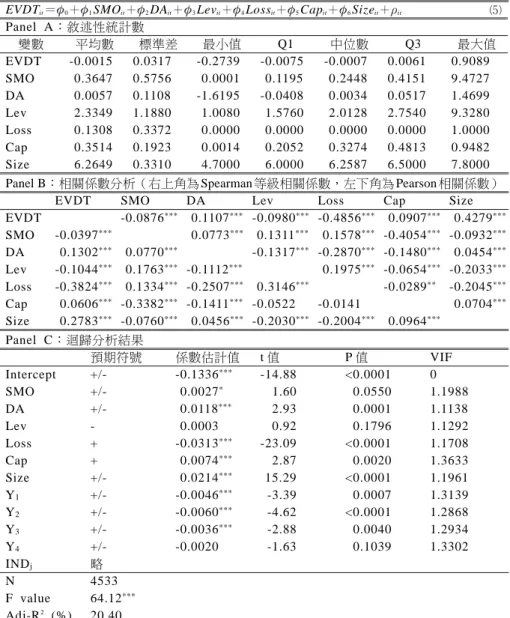

部分,會隨之遞延到後續各期,而使得遞延稅款貸項變動淨額增加, 故二者為正向關係;惟 2之顯著程度並不如預期,無顯著證據支持假 說 H2b。 其他公司特質與遞延稅款貸項變動淨額的關係如下:企業盈餘報 導出現損失情況(Loss)之係數估計值 4顯著為正,且達 1% 的顯著水 準,足以印證本文之推論,當公司出現虧損時,因未來會有五年虧損 扣抵的機會,因此,會傾向於提列較少的遞延稅款借項,而使得遞延 稅款貸項變動淨額增加。 其次,資本密集度 Cap 與 VDT 呈現負向關係,與本文之推論不 符,表示隨著企業資本密集度的增加,擁有愈多的固定資產淨額時, 反而不會因此在計算課稅所得時,提列更多的折舊額,而使遞延稅項 變動淨額增加;相反地,實證結果顯示企業的固定資產愈高者,財務 會計上會相應地認列較多的折舊費用,但是在稅務會計上能承認的折 舊費用比財務會計認列得更少,使得遞延稅款借項大於遞延稅款貸 項,造成遞延稅款貸項變動淨額減少;顯見中國大陸稅法對企業固定 資產折舊的提列,有關稅前扣除的條件較為嚴苛,使得企業固定資產 愈多者,不一定能因提列折舊產生租稅上的好處。至於企業規模的部 分,規模愈大的企業,其遞延稅項變動淨額愈小,推論規模愈大的企 業,其租稅負擔多半較小型企業為重,因而使得其稅務會計上的所得 與財務會計所得差距不大,因而使這類型的企業認列較少的遞延稅項 變動淨額。最後,就整體迴歸模型來看,Adjusted R² 為 27.12%,F 值 為 7.51,達 1% 統計水準,顯示整體模型配適度良好,而且各變數的 VIF值皆小於 2,顯示模型的解釋變數間並未存在重大共線性的問題。 表 4 為採用 TPM 企業,其估計遞延稅款貸項變動淨額與盈餘管 理、公司特質的關聯性分析,亦即 式的實證結果。由於 Panel A 顯 示 式中各變數的敘述性統計資料,遞延稅項淨變動額(EVDT)的平均 數為 -0.0015,中位數為 -0.0007,最小值與最大值分別為 -0.2793 及 0.9080;表示就平均而言,中國大陸採用 TPM 的上市企業,所享有之

類似於遞延所得稅利益的金額,占總資產 0.15%。其他變數的敘述性 統計資料可詳表 4 之 Panel A。 從表 4 Panel B 相關係數矩陣,可得知變數之間的關聯,透過單 變量的結果可獲得一些初步推論。首先,從 EVDT 與 SMO 及 DA 的相 關程度得知:第一,估計遞延稅款貸項變動淨額在 Spearman 等級相關 係數及 Pearson 相關係數下,與盈餘管理的指標,盈餘平穩化程度 SMO,呈現負向關係;而與裁量性應計項目 DA,呈現正向關係,且 均達 1% 的顯著相關性。同時,EVDT 與企業槓桿 Lev 呈負相關,且亦 達 1% 的顯著水準。第二,在公司特質的部分,資本密集度 Cap 及企業 規模 Size,兩者均與估計遞延稅款貸項變動淨額,呈現顯著正相關, 達 1% 的顯著水準。顯示企業股票市值愈大者,所認列的遞延稅款貸項 變動淨額愈大,亦即規模愈大,有較多的估計未認列遞延所得稅費 用;同時,資本愈為密集,擁有愈多固定資產的企業,其估計未認列 的遞延稅項變動淨額(估計遞延所得稅費用)亦較多。而企業盈餘報 導是否為損失 Loss 則與遞延稅款變動淨額呈現負相關,且達 1% 的顯 著水準,表示報導損失的企業,會認列較多的遞延稅款變動淨額,亦 與預期相符。 表 4 的 Panel C 呈現 式遞延稅項變動淨額與盈餘管理、公司特 質關聯性之複迴歸證據。表中顯示 SMO 估計係數 1顯著為正,且達 10%的顯著水準(t 值為 1.60),顯示盈餘平穩化的壓力愈大,會使企 業有較大的估計未認列遞延稅款貸項變動淨額,亦即有較多未認列的 遞延所得費用,這顯示企業為求美化財務報表,會採取調高或降低財 務會計所得的情況,而這種利用時間性差異調整的盈餘管理方式,會 使得財稅差異中的暫時性差異拉大,造成未認列的遞延稅款貸項變動 淨額增加,實證結果支持研究假說 H2c 之推論,驗證盈餘平穩化壓力 與未認列遞延稅項變動淨額間具有顯著的正向關係。至於 DA 係數 2 之估計值為正,且達 1% 的顯著水準(t 值為 2.93),反應出估計的未 認列遞延稅款貸項變動淨額與裁量性應計項目間為正向關係,顯示企

業盈餘管理程度指標─裁量性應計項目,其盈餘管理幅度愈大者,未 認列暫時性差異的值就愈大,反之則愈小;進一步證實,應計項目的 調整,會使財務會計所得大於課稅所得,而使得財稅差異中暫時性差 異的金額增加,故結果亦支持假說 H2d。 其他公司特質與遞延稅項變動淨額的關係如下:企業盈餘報導出 現損失情況(Loss)的估計係數 4顯著為負,且達 1% 的顯著水準,顯示 當公司出現虧損時,雖然未來會有五年虧損扣抵的機會,但不同於前 述採取 TEM 的企業,由於採取 TPM 的企業並未認列的遞延稅款借項 或貸項,因此,看不出虧損對未來租稅扣除的可能性,如何影響財務 報表有關遞延稅項揭露的變動幅度,但研究結果可以推論估計暫時性 差異的稅額在呈現虧損的當年度,會呈現較小的情況。其次,資本密 集度 Cap 與 EVDT 呈現正向關係,與本文之推論相符,表示隨著企業 資本密集度的增加,擁有愈多的固定資產淨額時,會造成較大的暫時 性財稅差異稅額,此處的結論亦與前述採 TEM 的企業不同,推論其原 因,導因於前述採 TEM 的企業,所認列的 VDT 係於資產負債表上揭 露,未來具有迴轉性的暫時性差異,有可能並不等同於全部的暫時性 差異;加上採用 TPM 方法者,所檢測的 EVDT 係屬估計項目,不排除 會與真正可認列於資產負債表上的遞延稅項有差異的可能性;因此使 得採用不同所得稅會計方法的樣本,得到的結果並不相同。至於企業 規模的部分,規模愈大的企業,其估計遞延稅項變動淨額愈大,推論 規模愈大的企業,其租稅負擔多半較小型企業為重,因而使得其稅務 會計上的所得與財務會計所得差距不大,因而使這類型的企業認列較 少的遞延稅項變動淨額。最後,就整體迴歸模型來看,Adjusted R²為 20.40%,F 值為 64.12,達 1% 統計水準,顯示整體模型配適度良好, 而且各變數的 VIF 值皆小於 2,顯示模型的解釋變數間並未存在重大共 線性的問題。