行政院國家科學委員會專題研究計畫 成果報告

投資者關係如何影響公司價值 研究成果報告(精簡版)

計 畫 類 別 : 個別型

計 畫 編 號 : NSC 99-2410-H-011-004-

執 行 期 間 : 99 年 08 月 01 日至 100 年 07 月 31 日 執 行 單 位 : 國立臺灣科技大學財務金融研究所

計 畫 主 持 人 : 張琬喻

公 開 資 訊 : 本計畫可公開查詢

中 華 民 國 100 年 10 月 31 日

中文摘要: 本研究的研究對象為民國 98 年於台灣證券交易所掛牌交易之上 市公司,主要目的是研究台灣上市公司投資者關係(IR)與資訊 不對稱性之間的相關性。檢查台灣上市公司中,資訊揭露程度 較高的公司,是否媒體對其之報導亦較多,進而使得資訊不對 稱性減少以降低企業所有權與經營權之間的代理問題。除此之 外,資訊揭露程度高,是否會有較多的分析師追隨,使得機構 投資人持股比例增加。最後亦探討是否公司透明度愈高,公司 價值亦愈高。

投資者關係全球評比(IRGR)曾經表示,最近受金融風暴影響,

投資人信心不足,使得全球經濟景氣持續低迷。然而這樣的時 期卻是國際投資機構最需要格外留意,找尋亮眼投資標的的時 機。台灣高科技產業在全球扮演很重要的角色,上市櫃公司若 希望獲得國際投資機構矚目,良善的投資者關係(IR)則是關鍵 的一環。若能藉由良好的投資者關係(IR)使公司擁有合理的股 票價格及成交量,進而最佳化股東結構以穩定公司業務經營權 與開發長期投資資源,無論對投資人、企業本身甚或政府主管 機關,可達三贏的局面。也就是說,企業本身為了擁有良善的 投資者關係(IR),預期會較謹慎經營以符合市場期望;投資人 因公司提供較透明化的資訊,才能扮演好更積極的監督者角 色;而近來政府積極推動企業落實公司治理,健全的投資者關 係亦使政府政策更易達成。

英文摘要: This study aims to examine the link between investor relations (IR) and information asymmetry for firms listed in the Taiwan Stock Exchange (TSE) in 2009. It investigates whether firms with higher information disclosure exhibit increases in media coverage, analyst following and institutional investor ownership, reducing the

information asymmetry between the firm‘s managers and

stockholders and mitigating the agency problem. In addition, this study explores whether firms increase transparency have impacts on shareholder value.

Investor Relation Global Rankings stated that, being affected by the financial tsunami, investors are lack of confidence and the economic recovery is still fragile. However, it is the time especially for global institutional investors to search potential investment targets.

Taiwan’s high tech industry plays a significant role in world financial market. If listed companies want to attract potential institutional investors around the world, they need to have exemplary investor relation practices in place. The function of investor relation activities may enhance management credibility.

Through reducing the cost of information to the market and analysts, a firm can reduce its cost of capital and increase its stock price. The mechanism can achieve win-win-win situation among investors, corporate itself and the securities regulator; that is, firms that have exemplary investor relation practices are supposed to be

managed efficiently, effectively and in line with the requirements of their investors. As companies provide information and transparency to the marketplace, investors will be able to play an effective

monitoring role. In addition, the government has introduced corporate governance regulations for firms for recent years, a well- developed investor relation programs allows the government’s policy to be met soon.

行政院國家科學委員會補助專題研究計畫 ■ 成 果 報 告

□期中進度報告

投資人關係如何影響公司價值

計畫類別:■ 個別型計畫 □ 整合型計畫 計畫編號:NSC 99-2410-H-011-004-

執行期間:099 年 08 月 01 日至 100 年 07 月 31 日

計畫主持人:張琬喻 共同主持人:

計畫參與人員:

成果報告類型(依經費核定清單規定繳交):■精簡報告 □完整報告

本成果報告包括以下應繳交之附件:

□赴國外出差或研習心得報告一份

□赴大陸地區出差或研習心得報告一份

□出席國際學術會議心得報告及發表之論文各一份

□國際合作研究計畫國外研究報告書一份

處理方式:除產學合作研究計畫、提升產業技術及人才培育研究計畫、列管計 畫及下列情形者外,得立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公開查詢

執行單位:國立台灣科技大學財務金融研究所

中 華 民 國 100 年 10 月 31 日

目錄

摘要 ...1

1. 前言 ...2

2. 研究目的 ...2

3. 文獻探討 ...3

4. 研究方法 ...4

5. 結論與討論 ...6

參考文獻...4

投資人關係如何影響公司價值

How Investor Relations Affect Firm's Market Value 摘要

本研究的研究對象為民國 98 年於台灣證券交易所掛牌交易之上市公司,主要目的是研究台灣 上市公司投資者關係(IR)與資訊不對稱性之間的相關性。檢查台灣上市公司中,資訊揭露程度較高的 公司,是否媒體對其之報導亦較多,進而使得資訊不對稱性減少以降低企業所有權與經營權之間的代 理問題。除此之外,資訊揭露程度高,是否會有較多的分析師追隨,使得機構投資人持股比例增加。

最後亦探討是否公司透明度愈高,公司價值亦愈高。

投資者關係全球評比(IRGR)曾經表示,最近受金融風暴影響,投資人信心不足,使得全球經 濟景氣持續低迷。然而這樣的時期卻是國際投資機構最需要格外留意,找尋亮眼投資標的的時機。

台灣高科技產業在全球扮演很重要的角色,上市櫃公司若希望獲得國際投資機構矚目,良善的投資 者關係(IR)則是關鍵的一環。若能藉由良好的投資者關係(IR)使公司擁有合理的股票價格及成交 量,進而最佳化股東結構以穩定公司業務經營權與開發長期投資資源,無論對投資人、企業本身甚 或政府主管機關,可達三贏的局面。也就是說,企業本身為了擁有良善的投資者關係(IR),預期會 較謹慎經營以符合市場期望;投資人因公司提供較透明化的資訊,才能扮演好更積極的監督者角 色;而近來政府積極推動企業落實公司治理,健全的投資者關係亦使政府政策更易達成。

關鍵字:消費者關係、資訊揭露及透明度、資訊不對稱性

Abstract

This study aims to examine the link between investor relations (IR) and information asymmetry for firms listed in the Taiwan Stock Exchange (TSE) in 2009. It investigates whether firms with higher information disclosure exhibit increases in media coverage, analyst following and institutional investor ownership, reducing the information asymmetry between the firm's managers and stockholders and mitigating the agency problem. In addition, this study explores whether firms increase transparency have impacts on shareholder value.

Investor Relation Global Rankings stated that, being affected by the financial tsunami, investors are lack of confidence and the economic recovery is still fragile. However, it is the time especially for global institutional investors to search potential investment targets. Taiwan’s high tech industry plays a significant role in world financial market. If listed companies want to attract potential institutional investors around the world, they need to have exemplary investor relation practices in place. The function of investor relation activities may enhance management credibility. Through reducing the cost of information to the market and analysts, a firm can reduce its cost of capital and increase its stock price.

The mechanism can achieve win-win-win situation among investors, corporate itself and the securities regulator; that is, firms that have exemplary investor relation practices are supposed to be managed efficiently, effectively and in line with the requirements of their investors. As companies provide information and transparency to the marketplace, investors will be able to play an effective monitoring role. In addition, the government has introduced corporate governance regulations for firms for recent years, a well-developed investorrelation programsallowsthegovernment’spolicy to bemetsoon.

Keywords: Investor Relations, Information Disclosure and Transparency, Information Asymmetry

2

1. 前言

當企業逐漸成長,需要更多資金以支付企業日漸擴大的需求,而少數原股東無足夠能力及資 金應付時,管理者可尋求更多新的投資人提供資金,成為公司的股東。隨著公司的規模越來越大,

股東人數也越來越多,公司ㄧ方面難以將這些股東(公司的擁有者)集結起來對公司日常營運作出任 何決策,另一方面因大部分的股東也不具備管理公司的專業或能力。因此,隨著企業日漸擴大,企 業一般會聘請專業經理人來擔負起這類代理工作。Berle and Means (1932)出版一本有關營利企業組 織的書,就曾提到當公司規模越來越大,所有權與管理權自然分離,形成股東擁有公司股權,高階 經理人控制公司的情形。然而,如果股東無法有效地監督經理人的行為,導致經理人沒有將最大化 公司價值作為其經營的目標時,其可能以公司資產圖利其個人,進而犧牲股東的利益,此為所有權 與管理權分離所產生的問題,即所謂代理人問題(agency problem)(Coarse, 1937; Jensen and Meckling, 1976)。

代理人問題的解決方法大致可歸納為兩類:激勵與監督。激勵性的措施主要目的在使高階經 理人與股東的利益與要求一致。公開發行公司的利害相關團體如股東、債權人、員工、社會、大型 機構投資人、董事會、審計人員、會計師、分析師、投資銀行、信評機構、金管會、賦稅署等皆能 對公司發揮監督功能。而以上這些解決代理問題的治理機制,我們就稱為公司治理。經濟暨合作發 展組織(OECD, Organisation for Economic Co-operation and Development)(2004)定義公司治理為一種 指導和控管公司的制度,公司治理架構應該促進透明和有效率的市場,建立一致性法律,並清楚地 說明監督、管制和執行權責單位間的責任分工。因此,解決代理問題除了以上提到的激勵與監督方 法外,加強公司資訊機露及透明度,更是落實公司治理的重要方向。

建立一個良好的資訊揭露機制,將有助於提昇公司資訊透明度,同時亦能借助市場監督機制 (monitoring mechanism),加強對公司的監控,可以吸引資本進行投資且維繫市場投資人的信心,此 為資訊揭露的重要性(Watts and Zimmerman, 1978; Lev, 1992)。而資訊透明是良好公司治理下必然的 結果,而這兩者又影響公司競爭力和籌資能力,形成一個良性循環。世界不同國家,如美國的沙賓 法案及我國證交法皆有通過或修訂有關加強財務報表揭露的相關規定。企業發展投資者關係(IR)主 要是為提高對投資界的資訊披露的透明度,全國投資者關係機構(NIRI, The National Investor Relations Institute)定義投資者關係(IR)為「公司的行銷活動,是一整合溝通與財務的訓練、提供目 前及潛在投資人公司績效及前景狀況,因此對公司整體價值及資金成本有正的效果」。不少的文獻

探討投資者關係(IR)的重要性(Marston and Straker, 2001; Barker, 1998; Holland, 1998a, 1998b;

Marston, 1996; Newman, 1984)。投資人關係管理(Investor Relationship Management, IRM)的目的就是 為了增進公司治理的機制、降低融資成本(Lang and Lundholm, 1993)、增加經營績效(Higgins and Bannister, 1992),以使公司價值達到最大。

投資者關係全球評比(IRGR, Investor Relations Global Rankings)是全球最具權威的投資者關係 (IR, Investor Relations)評比活動,其總部設在美國的紐約。今年首度針對台灣的企業進行評比,有 遠東紡織、中華電信、新光金控、宏達電等知名企業報名,明年(2010年)3月評比結果出爐,會正 式在台舉辦台灣區頒獎典禮。評選的方式是針對報名公司英文投資者關係(IR)網站、財務揭露、年 報、公司治理及投資人票選等五個面向進行專業稽核與評選,報名的企業會接受國際級投資者關係 檢視,最後還可獲得詳細的分析報告,藉由此報告清楚地了解企業本身還有哪些地方需要改進,以 協助與增進企業與國際接軌。由此可知,經營良好的投資者關係(IR)除了可增加企業在全球資本市 場的能見度,可給予投資人留下好印象,是企業國際化很重要的一件事。

2. 研究目的

成功的投資者關係(IR)策略可增加企業在資本市場的曝光率、改善企業的公眾印象、增加分析師 報導及吸引機構投資人的投資(Clarke and Murray, 2000)。而有良好的資訊揭露機制,會產生一個良性 的循環,預期公司會較謹慎經營,且為符合市場期望,將較致力於目標之達成。因此,經營績效應 較資訊透明度低的公司為佳。Brennan and Tamaronski (2000)的研究證明好的企業投資者關係(IR)策 略可降低分析師的研究成本(Bhushan, 1989; Lang and Lundholm, 1996; Francis, Hanna and Philbrick, 1997; Holland, 1998)。而分析師報導增加,使得股票的交易成本下降及交易量上升,流動性增加 (Brennan and Subrahmanyan, 1996)。更進一步,當流動性增加,使得公司的資金成本減少,股價上 漲(Amihud, Mendelson and Lauterbach, 1997)。

本研究主要目的是研究台灣上市櫃公司投資者關係(IR)與資訊不對稱性之間的相關性。檢查台灣 上市櫃公司中,資訊揭露程度較高的公司,是否媒體對其之報導亦較多,進而使得資訊不對稱性減少 以降低企業所有權與經營權之間的代理問題。除此之外,資訊揭露程度高,是否會有較多的分析師追 隨,使得機構投資人持股比例增加。最後,本研究亦探討是否公司透明度愈高,公司價值亦愈高。

4

3. 文獻探討

投資者關係全球評比(IRGR)曾經表示,最近受金融風暴影響,投資人信心不足,使得全球經 濟景氣持續低迷。然而這樣的時期卻是國際投資機構最需要格外留意,找尋亮眼投資標的的時機。

台灣高科技產業在全球扮演很重要的角色,上市櫃公司若希望獲得國際投資機構矚目,良善的投資 者關係(IR)則是關鍵的一環。若能藉由良好的投資者關係(IR)使公司擁有合理的股票價格及成交 量,進而最佳化股東結構以穩定公司業務經營權與開發長期投資資源,無論對投資人、企業本身甚 或政府主管機關,可達三贏的局面。也就是說,企業本身為了擁有良善的投資者關係(IR),預期會 較謹慎經營以符合市場期望;投資人因公司提供較透明化的資訊,才能扮演好更積極的監督者角 色;而近來政府積極推動企業落實公司治理,健全的投資者關係亦使政府政策更易達成。

整體而言,就本研究的貢獻可分為兩部份。第一部分是在資訊揭露的文獻上,投資者關係(IR)如 何降低資訊不對稱性。過去的文獻大部分研究自願性揭露如何影響資金成本(Botosan, 1997)、資訊揭露 的改變如何影響資訊仲介者、股票買賣價差、交易量及波動性(Healy, Hutton and Palepu, 1999; Bushee and Noe, 2000)、企業為何提供特定資訊(Skinner, 1994)、企業的資訊揭露如何包裝會影響其可信度 (Hutton, Miller and Skinner, 2003)、投資人基礎(investor bases)如何影響實務上的資訊揭露(Bushee, Matsumoto and Miller, 2003)。很少文獻研究整個投資者關係的過程(IR process);也就是企業的投資者 關係(IR)如何降低資訊的不對稱性進而影響公司的價值。本研究可填補這方面文獻的不足,作為高階 經理人經營公司、與投資人進行溝通的依歸。

本研究的第二個貢獻是過去大部分研究投資者關係(IR)的文獻多使用已開發國家的資料。已開發 國家的公司相較於台灣這樣發展中國家的公司來說規模較大。台灣的產業結構很特別,中小型企業佔 九成以上。中小型企業在吸引投資人上會面對能見度的議題及困難度比大型企業還多,這樣的結果可 與其他研究投資者關係(IR)與資訊不對稱性相關性的研究互相比較。

4. 研究方法

本研究的樣本期間涵蓋範圍為民國 98 年 1 月 1 日起至民國 98 年 12 月 31 日止。研究對象為 上述期間於台灣證券交易所掛牌交易之上市公司。

樣本的資料來源,各上市公司機構投資人的持股比例、財務變數相關資料、股價報酬率分別 取自「台灣經濟新報(Taiwan Economic Journal)」資料庫之「上市(櫃)公司資料庫」、「上市(櫃)公司

財務資料庫」、及「證券資料庫」。衡量資訊不對稱性變數所使用的股票賣價、賣價及買賣中間點價 格取自台灣證券交易所。分析師推薦股票資訊來自於 Thomson Financial I/B/E/S 資料庫。而媒體報 導數的資料則來自於情報贏家新聞資料庫的搜尋。

股票若在研究期間剛上市則不列入研究樣本,因剛IPO的公司在揭露消息上或媒體的報導會與 一般已在公開交易所的公司不太一樣。

為了驗證台灣上市櫃公司投資者關係(IR)與資訊不對稱性之間的相關性。檢查台灣上市櫃公司 中,資訊揭露程度較高的公司,是否媒體對其之報導亦較多,進而使得資訊不對稱性減少以降低企業 所有權與經營權之間的代理問題。而資訊揭露程度高,是否會有較多的分析師追隨,使得機構投資人 持股比例增加,造成公司價值亦愈高的目的。而投資者關係的管理本身是一種與投資人相互溝通的 過程,透過分析師會(Analysts meetings)、參訪、小型說明會、一對一介紹、電話、路演等形式可 廣泛地運用投資者關係管理上。本研究假設透過這些形式的活動,會增加公司在媒體新聞報導的曝 光度,進而達到與投資人相互溝通的目的。故經營投資人關係的負責人就很重要,若其層級不夠高,

將無法被授權,沒有被賦予高層討論,亦將無法達到與投資者溝通的目的。因此,本研究使用Chih (2009)探討公司高階主管(如董事長、總經理、CEO等)新聞報導曝光率高低的測量方法,即公司每月的 公司高階主管在新聞媒體報導程度佔當月全部樣本公司的新聞媒體報導程度之百分比來衡量公司的 投資者關係(IR)程度的量化指標。除了使用高階主管新聞報導曝光率,本研究亦使用分析師新聞報導 曝光率及總新聞報到曝光率做為投資者關係(IR)的代理變數,進行敏感度分析。本研究第一個模型的 相依變數即為投資者關係(IR)變數;第二個相依變數則為公司價值變數。第一個模型主要是分析投資 者關係(IR)程度是否與公司的資訊不對稱性有關,是否引發分析師及機構投資人追隨,還有媒體報 導;而第二個模型主要分析消費者關係(IR)的程度高低是否與公司價值有關。至於公司價值的衡量 變數MB及Return則為公司的市值淨值比及股票報酬率。兩個模型如下所示:

i i

i

i

S ize BM Idiosyncra tic Volatility IR

0

1

2

3) 1 ( ...

...

...

...

6

4

AnalystDis persion

i

5Institutio nal

i Tenor

i

i

ROA or ROE or

Return

i

0

1Manager

i

2T enor

i

3S ize

i) 2 ....(

6

4

Idiosyncra ticVolatil ity

i

5AnalystDis persion

i Institutio nalOwnersh ip

i

i

其中,i 代表各個公司;’s為廻歸係數;

i為模型中第 i 觀察値之殘差項。6

資訊不對稱性使用公司規模(Size)作為代理變數,以公司資產總額取自然對數加以估計。除了 資訊不對稱性變數之外,還有淨值市值比(BM)、個股獨特性波動(Idiosyncratic Volatility)、分析師預 測盈餘波動率(Analyst Dispersion)、機構投資人持股率(Institutional)及媒體報導態度(Tenor)。淨值市 值比衡量公司股價是否高估(成長型股)或低估(價值型股)。各上市公司之各股獨特性波動則以 Fama-French (1993)三因子迴歸模型估計之股價報酬的殘差值取標準差衡量,以衡量上市公司個別 之獨特性波動,即非系統性風險。分析師預測盈餘波動率以分析師對各上市公司預測之盈餘除以預 測平均值作為評估分析師預測盈餘波動之指標。機構投資人持股率變數則是公司機構投資人的持股 比率;而新聞媒體報導態度則是將新聞媒體報導內容分成正面、負面及中立之態度進行統計,變數 值介於(-1, +1)之間,數值越接近+1 表示新聞報導的內容具偏向正面消息,越接近-1 則表示新聞報 導的內容具偏向負面消息。

5. 結論與討論

表1為本研究樣本各變數之敘述性統計,研究樣本每月分析師或高階主管的新聞媒體涵蓋率平 均為0.0015,平均每個公司每月約有7則新聞,中位數為兩則,有公司最多每月171則新聞,而有公 司ㄧ則新聞都沒有。平均的新聞報導態度為0.1551,大於0,表示平均而言新聞報導的內容偏向正 面報導。平均股價報酬率7.743%,最小-51.506%,最大值161.504%。資產報酬率為4.5211,最小值 -43.91,最大值才34.55;權益報酬率則為3.5229,最小值-112.08,最大值才60.33。而每個樣本公司 個別及機構投資人平均持股比率分別為0.8988及0.1061,其中機構投資人包括政府機構、本國及外 國金融機構及信託基金。就公司大小而言,平均總資產額取自然對數為16.0854,換算為新台幣約 為968萬。平均淨值市值比為0.9553,最大值5.8824,最小值為0.0766。最後,個股獨特性波動及分 析師預測盈餘波動率的平均分別為2.1452及0.0316。

表 2 為所有研究變數間之相關係數表。由表中的相關係數可看出,總新聞報導曝光率(Media)、

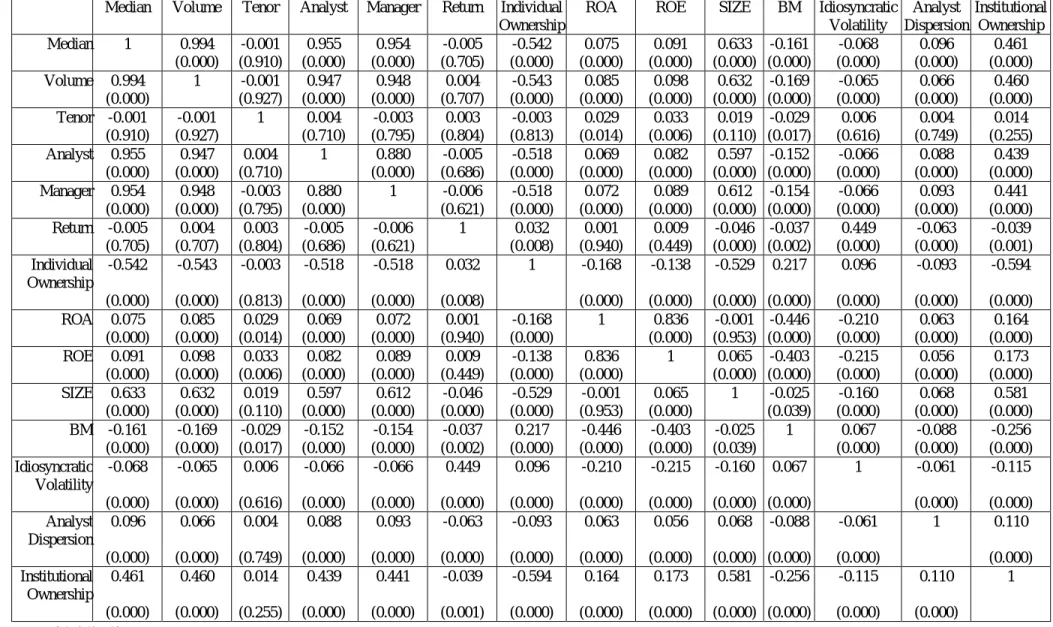

新聞報導量(Volume)、分析師新聞報導涵蓋率(Analyst)及管理者新聞報導曝光率(Manager)之間有高 度正的線性相關,皆超過 94%。個別投資人持股比率(Individual Ownership)與前面四種新聞報導變 數皆有顯著負的線性關係。反之,機構投資人持股比率(Institutional Ownership)則與四種新聞報導 變數皆有顯著正的線性相關。除此之外,公司資本額(Size)越大受到新聞媒體報導的量也相對較多。

除了與新聞媒體報導變數的關係,其他變數間亦有相關性。淨值市值比較高的公司,資產及權益報 酬率較高。而公司獨特性波動(Idiosyncratic Volatility)較高者,股票報酬率較高。最後,大公司的機 構投資人持股比率較高。

表1. 變數之敘述統計

Media Volume Tenor Analyst Manager Return(%) Individual Ownership 平均數 0.0015 7.1617 0.1551 0.0015 0.0015 7.743 0.8988

中位數 0.0004 2 0 0 0 5.278 0.9506

標準差 0.0031 15.2177 0.4131 0.0033 0.0033 15.6252 0.1318

最小值 0 0 -1 0 0 -51.506 0.2514

最大值 0.0351 171 1 0.0425 0.0374 161.504 1 ROA(%) ROE(%) Size BM Idiosyncratic

Volatility

Analyst Dispersion

Institutional Ownership 平均數 4.5211 3.5229 16.0854 0.9553 2.1452 0.0316 0.1061 中位數 3.405 3.1 15.7584 0.8333 2.0563 0 0.0563 標準差 6.5958 10.3072 1.5193 0.5407 0.8688 0.2372 0.1296 最小值 -43.91 -112.08 13.3195 0.0766 0.2285 0 0 最大值 34.55 60.33 22.1808 5.8824 6.016 6.569 0.8588

表 3 包含三個回歸模型,主要是分析研究方法所提的模型 1 分析投資者關係(IR)程度與公司的 資訊不對稱性間之關係,且分別以總新聞報導、分析師及高階主管新聞報導曝光率作為依變數。從 表的結果可看出,無論使用哪一種的代理變數衡量投資者關係(IR)皆得到一致的結果。模型的調整 過判定係數近 50%,且有顯著的模型檢定力(F 值很大)。進一步從回歸係數的結果可看出公司大小、

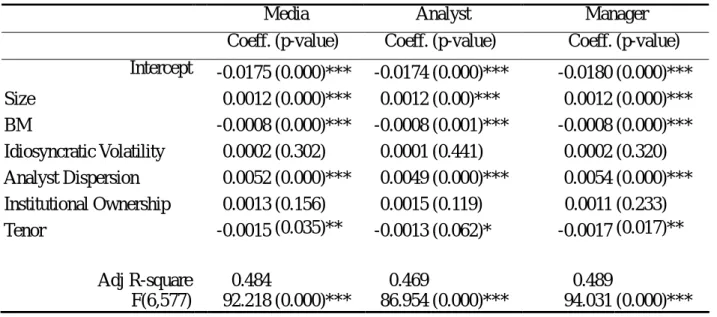

淨值市值比、分析師預測盈餘波動率及新聞報導態度與投資人關係有顯著的相關。公司越大,資訊 不確定性越小,高階主管透過新聞媒體進行投資者關係的經營較多。淨值市值比較低(亦即成長型 股票),公司高階主管透過新聞媒體進行投資者關係的經營亦較多,公司股價有高估的現象。相反 地,淨值市值比較高(亦即價值型股票),公司高階主管透過新聞媒體進行投資者關係的經營亦較 少,公司股價有低估的現象。再者,分析師預測盈餘波動率越大,投資人關係的程度亦較高。值得 注意的是媒體報導的態度這個獨立變數,當媒體報導態度較為負面時,投資者關係程度就越高。

第一個模型主要是分析投資者關係(IR)程度是否與公司的資訊不對稱性有關,是否引發分析師 及機構投資人追隨,還有媒體報導;而第二個模型主要分析消費者關係(IR)的程度高低是否與公司 價值有關。表4將模型二的依變數公司績效部份依公司的市場績效(Return)及經營績效(ROA及ROE) 分別做分析。雖然在控制變數的結果部分在市場績效及經營績效之間不完全相同,但無論使用哪種 公司績效作為績效的依變數,代理消費者關係程度的高階主管新聞報導曝光率皆不顯著,但特別的

2

表 2. 變數相關係數(Correlations)

Median Volume Tenor Analyst Manager Return Individual Ownership

ROA ROE SIZE BM Idiosyncratic

Volatility

Analyst Dispersion

Institutional Ownership

Median 1 0.994 -0.001 0.955 0.954 -0.005 -0.542 0.075 0.091 0.633 -0.161 -0.068 0.096 0.461

(0.000) (0.910) (0.000) (0.000) (0.705) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000)

Volume 0.994 1 -0.001 0.947 0.948 0.004 -0.543 0.085 0.098 0.632 -0.169 -0.065 0.066 0.460

(0.000) (0.927) (0.000) (0.000) (0.707) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000)

Tenor -0.001 -0.001 1 0.004 -0.003 0.003 -0.003 0.029 0.033 0.019 -0.029 0.006 0.004 0.014

(0.910) (0.927) (0.710) (0.795) (0.804) (0.813) (0.014) (0.006) (0.110) (0.017) (0.616) (0.749) (0.255)

Analyst 0.955 0.947 0.004 1 0.880 -0.005 -0.518 0.069 0.082 0.597 -0.152 -0.066 0.088 0.439

(0.000) (0.000) (0.710) (0.000) (0.686) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000)

Manager 0.954 0.948 -0.003 0.880 1 -0.006 -0.518 0.072 0.089 0.612 -0.154 -0.066 0.093 0.441

(0.000) (0.000) (0.795) (0.000) (0.621) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000)

Return -0.005 0.004 0.003 -0.005 -0.006 1 0.032 0.001 0.009 -0.046 -0.037 0.449 -0.063 -0.039

(0.705) (0.707) (0.804) (0.686) (0.621) (0.008) (0.940) (0.449) (0.000) (0.002) (0.000) (0.000) (0.001) Individual

Ownership

-0.542 -0.543 -0.003 -0.518 -0.518 0.032 1 -0.168 -0.138 -0.529 0.217 0.096 -0.093 -0.594

(0.000) (0.000) (0.813) (0.000) (0.000) (0.008) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000)

ROA 0.075 0.085 0.029 0.069 0.072 0.001 -0.168 1 0.836 -0.001 -0.446 -0.210 0.063 0.164

(0.000) (0.000) (0.014) (0.000) (0.000) (0.940) (0.000) (0.000) (0.953) (0.000) (0.000) (0.000) (0.000)

ROE 0.091 0.098 0.033 0.082 0.089 0.009 -0.138 0.836 1 0.065 -0.403 -0.215 0.056 0.173

(0.000) (0.000) (0.006) (0.000) (0.000) (0.449) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000)

SIZE 0.633 0.632 0.019 0.597 0.612 -0.046 -0.529 -0.001 0.065 1 -0.025 -0.160 0.068 0.581

(0.000) (0.000) (0.110) (0.000) (0.000) (0.000) (0.000) (0.953) (0.000) (0.039) (0.000) (0.000) (0.000)

BM -0.161 -0.169 -0.029 -0.152 -0.154 -0.037 0.217 -0.446 -0.403 -0.025 1 0.067 -0.088 -0.256

(0.000) (0.000) (0.017) (0.000) (0.000) (0.002) (0.000) (0.000) (0.000) (0.039) (0.000) (0.000) (0.000) Idiosyncratic

Volatility

-0.068 -0.065 0.006 -0.066 -0.066 0.449 0.096 -0.210 -0.215 -0.160 0.067 1 -0.061 -0.115

(0.000) (0.000) (0.616) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) Analyst

Dispersion

0.096 0.066 0.004 0.088 0.093 -0.063 -0.093 0.063 0.056 0.068 -0.088 -0.061 1 0.110

(0.000) (0.000) (0.749) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) Institutional

Ownership

0.461 0.460 0.014 0.439 0.441 -0.039 -0.594 0.164 0.173 0.581 -0.256 -0.115 0.110 1

(0.000) (0.000) (0.255) (0.000) (0.000) (0.001) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000)

*括號為P值

3

表 3. 投資者關係(IR)程度是否與公司的資訊不對稱性的廻歸分析

Media Analyst Manager

Coeff. (p-value) Coeff. (p-value) Coeff. (p-value) Intercept -0.0175 (0.000)*** -0.0174 (0.000)*** -0.0180 (0.000)***

Size 0.0012 (0.000)*** 0.0012 (0.00)*** 0.0012 (0.000)***

BM -0.0008 (0.000)*** -0.0008 (0.001)*** -0.0008 (0.000)***

Idiosyncratic Volatility 0.0002 (0.302) 0.0001 (0.441) 0.0002 (0.320) Analyst Dispersion 0.0052 (0.000)*** 0.0049 (0.000)*** 0.0054 (0.000)***

Institutional Ownership 0.0013 (0.156) 0.0015 (0.119) 0.0011 (0.233) Tenor -0.0015 (0.035)** -0.0013 (0.062)* -0.0017 (0.017)**

Adj R-square 0.484 0.469 0.489

F(6,577) 92.218 (0.000)*** 86.954 (0.000)*** 94.031 (0.000)***

是新聞媒體的態度卻與公司的績效呈現正向的關係。也就是說無論公司的高階主管從事投資人關係程度是 高是低,只要媒體報導的態度較為正面,對於公司無論是市場的績效或是經營績效皆有正向的影響。此暗 指新聞媒體報導的正面報導(質)較公司的曝光率(量)來得重要。

其次,公司個別獨特性波動與公司的市場績效有正向的關係,但與經營績效卻有反向關係。而分析師 預測盈餘波動率及機構投資人持股比率與公司的經營績效則有正向的關係。

表 4. 消費者關係(IR)程度高低與公司價值的廻歸分析

Return ROA ROE

Coeff. (p-value) Coeff. (p-value) Coeff. (p-value) Intercept -3.396 (0.090)* 27.210 (0.000)*** 31.149 (0.000)***

Manager 11.564 (0.835) 136.947 (0.138) 132.327 (0.396) Tenor 1.597 (0.093)* 3.142 (0.047)** 4.654 (0.082)*

Size 0.0145 (0.903) -1.134 (0.000)*** -1.121 (0.001)***

Idiosyncratic Volatility 5.015 (0.000)*** -3.072 (0.000)*** -5.751 (0.000)***

Analyst Dispersion 0.511 (0.749) 2.660 (0.000)*** 19.603 (0.000)***

Institutional Ownership -1.248 (0.293) 1.977 (0.000)** 11.358 (0.001)***

Adj R-square 0.427 0.220 0.177

F(6,577) 73.43 (0.000)*** 28.382 (0.000)*** 21.947 (0.000)***

4

參考文獻

1. Amihud,Y.,H.Mendelson and B.Lauterbach,(1997),“MarketMicrostructure and Securities Value: Evidence from TelAviv Stock Exchange,”JournalofFinancialEconomics,45,pp.365-390.

2. Berle, A. and G. Means, (1932), The Modern Corporation and Private Property, New York: MacMillion.

3. Bhushan, R. (1989), “Firm Characteristics and Analyst Following,”Journal of Accounting and Finance, 11(2, 3), pp. 255-270.

4. Botosan,C.,(1997),“DisclosureLeveland theCostofEquity Capital,”Accounting Review,72,pp.323-350.

5. Brennan, M. J. and A. Subrahmanyam, (1996), “Market Microstructure and Asset Pricing: On the Compensation for Illiquidity in Stock Prices,”Journal of Financial Economics, 41, pp. 441-464.

6. Brennan, M. J. and C. Tamaronski, (2000), “Investor Relations, Liquidity and Stock Prices,”Journal of Applied Corporate Finance, 12(4), pp. 26-37.

7. Brown, P., D. Walsh and A. Yeun, (1997), “The Interaction between Order Imbalance and Stock Price”

Pacific-Basin Finance Journal, 5, pp. 539-557.

8. Bushee, B. and C. Noe, (2000), “Corporate Disclosure Practices, Institutional Investors and StockReturn Volatility,”JournalofAccounting Research,38,pp.171-202.

9. Bushee,B.,D.Matsumoto and G.Miller,(2003),“Open versusClosed ConferenceCalls:TheDeterminantsand EffectsofBroadening Accessto Disclosure,”JournalofAccounting and Economics, 34, pp. 149-180.

10. Clarke,G.and L.W.Murray,(2000),“InvestorRelations:PerspectionsoftheAnnualStatement,”Corporate Communications, 5(3), pp. 144-151.

11. Coase,R.H.,(1937),“TheNatureoftheFirm,”Economica,4,pp.386-399.

12. Fama, E. F. and K. R. French, (1992), “The Cross-Section of Expected Stock Returns,”Journal of Finance, 47(2), pp. 427-465.

13. Francis, J., J. D. Hanna and D. R. Philbrick, (1997), “Management Communications with Security Analysts,”

Journal of Accounting and Economics, 24, pp. 363-394.

14. Geerings, J., L. H. H. Bollen and H. F. D. Hassink, (2003), “Investor Relations on the Internet: A Survey of the Euronext Zone,” The European Accounting Review, 12(3), pp. 567-579.

15. Healy, P., A. Hutton and K. Palepu, (1999), “Stock Performance and Intermediation Changes Surrounding Sustained Increasesin Disclosure,”Contemporary Accounting Research,16,pp.485-520.

16. Higgins,R.B.and B.D.Bannister,(1992),“How Corporatecommunication ofStrategy AffectsShare 17. Holland, J., (1998), “Private Voluntary Disclosure, Financial Intermediation and Market Efficiency,”Journal of

5

Business Finance and Accounting, 25(1), pp. 29-66.

18. Hutton,A.,G.Millerand D.Skinner,(2003),“TheRoleofSupplementary Statementswith ManagementEarnings Forecasts,”Journal of Accounting Research, 41, pp. 867-890.

19. Jensen,M.C.and W.H.,Meckling,(1976),“Theory oftheFirm:ManagerialBehavior,Agency Costsand Ownership Structure,”Journal of Financial Economics, 3, pp. 303-360.

20. Lang,M.and R.Lundholm,(1993),“Cross-sectionalDeterminantsofAnalystRatingsofCorporateDisclosures,” Journal of Accounting Research, 31(2), pp. 246-271.

21. Lev, B., (1992), “Information Disclosure Strategy”, California Management Review, Summer, pp. 9-32.

22. Marston, C. and M. Straker, (2001),“InvestorRelations:A European Survey”,Corporate Communications, 6(2), pp. 82-93.

23. Marston,C.,(1996),“TheOrganization ofInvestorRelationsFunction by LargeUK Quoted Companies,” Omega, 24(4), pp. 477-488.

24. Price,”

Long Range Planning, 25(3), pp. 27-35.

25. Skinner,D.,(1994),“Why FirmsVoluntarily DiscloseBad News,”JournalofAccounting Research,32,pp.38-60.

26. Ting, C., (2004), “Information Content of Trade and Quote Imbalances and the Hypothesis of Reverse Liquidity: Evidence from a Fully Automated Exchange,” Working Paper.

27. Watts,R.L.and J.L.Zimmerman,(1978),“TowardsPositiveTheory oftheDetermination of Accounting Standards,”TheAccounting Review,53,pp.112-134.

計畫成果自評

本研究計畫題目為投資人關係如何影響公司價值,原來計畫書中計畫以本研究以Geerings, Bollen and Hassink (2003)使用公司網頁內容來衡量公司的投資者關係(IR)程度的衡量方法為樣本公司整理出一排序系統,

並以此排序系統作為投資者關係(IR)的代理變數。然而根據投資者關係管理理論,投資者關係管理不只是公司 根據法規進行資訊的揭露,從形式和實質上投資者關係管理本身是一種與投資者相互溝通的過程,在這個互 動交流的過程中,由於投資者對公司瞭解的深淺不同,其投資偏好不同,必然會提出各種各樣的個性化問 題,其交流的內容也就遠遠大於強制資訊披露的內容。因此,本研究在執行的過程中做了修正,以公司高 階主管(如董事長、總經理、CEO等)新聞報導曝光率高低的測量方法,即公司每月的公司高階主管在新聞媒體 報導程度佔當月全部樣本公司的新聞媒體報導程度之百分比來衡量公司的投資者關係(IR)程度的量化指標。

無研發成果推廣資料

99 年度專題研究計畫研究成果彙整表

計畫主持人:張琬喻 計畫編號:99-2410-H-011-004- 計畫名稱:投資者關係如何影響公司價值

量化

成果項目 實際已達成

數(被接受 或已發表)

預期總達成 數(含實際已

達成數)

本計畫實 際貢獻百

分比

單位

備 註 ( 質 化 說 明:如 數 個 計 畫 共 同 成 果、成 果 列 為 該 期 刊 之 封 面 故 事 ...

等)

期刊論文 0 1 100%

研究報告/技術報告 0 0 100%

研討會論文 0 0 100%

論文著作 篇

專書 0 0 100%

申請中件數 0 0 100%

專利 已獲得件數 0 0 100% 件

件數 0 0 100% 件

技術移轉

權利金 0 0 100% 千元

碩士生 0 0 100%

博士生 0 0 100%

博士後研究員 0 0 100%

國內

參與計畫人力

(本國籍)

專任助理 0 0 100%

人次

期刊論文 0 0 100%

研究報告/技術報告 0 0 100%

研討會論文 0 0 100%

論文著作 篇

專書 0 0 100% 章/本

申請中件數 0 0 100%

專利 已獲得件數 0 0 100% 件

件數 0 0 100% 件

技術移轉

權利金 0 0 100% 千元

碩士生 0 0 100%

博士生 0 0 100%

博士後研究員 0 0 100%

國外

參與計畫人力

(外國籍)

專任助理 0 0 100%

人次

其他成果

(

無法以量化表達之成 果如辦理學術活動、獲 得獎項、重要國際合 作、研究成果國際影響 力及其他協助產業技 術發展之具體效益事 項等,請以文字敘述填 列。)無

成果項目 量化 名稱或內容性質簡述

測驗工具(含質性與量性) 0

課程/模組 0

電腦及網路系統或工具 0

教材 0

舉辦之活動/競賽 0

研討會/工作坊 0

電子報、網站 0

科 教 處 計 畫 加 填 項

目 計畫成果推廣之參與(閱聽)人數 0

國科會補助專題研究計畫成果報告自評表

請就研究內容與原計畫相符程度、達成預期目標情況、研究成果之學術或應用價 值(簡要敘述成果所代表之意義、價值、影響或進一步發展之可能性) 、是否適 合在學術期刊發表或申請專利、主要發現或其他有關價值等,作一綜合評估。

1. 請就研究內容與原計畫相符程度、達成預期目標情況作一綜合評估

■達成目標

□未達成目標(請說明,以 100 字為限)

□實驗失敗

□因故實驗中斷

□其他原因 說明:

2. 研究成果在學術期刊發表或申請專利等情形:

論文:□已發表 ■未發表之文稿 □撰寫中 □無 專利:□已獲得 □申請中 ■無

技轉:□已技轉 □洽談中 ■無 其他:(以 100 字為限)

3. 請依學術成就、技術創新、社會影響等方面,評估研究成果之學術或應用價 值(簡要敘述成果所代表之意義、價值、影響或進一步發展之可能性)(以 500 字為限)

整體而言,就本研究的貢獻可分為兩部份。第一部分是在資訊揭露的文獻上,投資者關係 (IR)如何降低資訊不對稱性。過去的文獻大部分研究自願性揭露如何影響資金成本 (Botosan, 1997)、資訊揭露的改變如何影響資訊仲介者、股票買賣價差、交易量及波動 性(Healy, Hutton and Palepu, 1999; Bushee and Noe, 2000)、企業為何提供特定資 訊(Skinner, 1994)、企業的資訊揭露如何包裝會影響其可信度(Hutton, Miller and Skinner, 2003)、投資人基礎(investor bases)如何影響實務上的資訊揭露(Bushee, Matsumoto and Miller, 2003)。很少文獻研究整個投資者關係的過程(IR process);也 就是企業的投資者關係(IR)如何降低資訊的不對稱性進而影響公司的價值。本研究可填補 這方面文獻的不足,作為高階經理人經營公司、與投資人進行溝通的依歸。

本研究的第二個貢獻是過去大部分研究投資者關係(IR)的文獻多使用已開發國家的資 料。已開發國家的公司相較於台灣這樣發展中國家的公司來說規模較大。台灣的產業結構 很特別,中小型企業佔九成以上。中小型企業在吸引投資人上會面對能見度的議題及困難 度比大型企業還多,這樣的結果可與其他研究投資者關係(IR)與資訊不對稱性相關性的研 究互相比較。