國際金融危機期間亞洲新興國家股市之波動

蔓延效果

Volatility Contagion of Asian Emerging Stock Markets

During Global Financial Crises

杜玉振

Yu-Chen Tu

劉晉嘉

Chin-Chia Liu

銘傳大學財務金融學系(所)

Department of Finance, Ming Chuan University

(Received August 1, 2012; Final Version August 15, 2013)

摘要:本研究旨在探討四個金融危機期間,八個亞洲新興國家股市的全球與區域波動蔓延效果;

採納 Bekaert et al. (2005) 以「超額相關性」為蔓延效果之定義,並應用 Baele and Inghelbrecht (2010) 的兩因子結構狀態轉換模型與蔓延效果檢定模型,對 Beirne et al. (2008) 建議的條件變異數進行 檢測。經實證發現:(1)本文設定的兩因子動態報酬模型,可以捕捉所有樣本國家股市報酬的長 期基本面與短期週期性的聯動關係,而且全球與區域風險會隨潛在狀態變數與結構變數之變動 而變動;(2)在四個金融危機期間,除網路泡沫化期間外,均有部份國家股市存在全球或區域的 波動蔓延效果;(3)整體而言,東協國家股市存在全球或區域的波動蔓延效果,而非東協國家股 市則未發現;(4)部份國家股市面臨正負報酬衝擊時,存在不對稱的波動蔓延效果。 關鍵詞:金融危機、波動蔓延效果、超額相關性、兩因子結構狀態轉換模型、亞洲新興國家

Abstract: The purpose of this paper is to explore global and regional volatility contagion on eight Asian emerging markets during past four financial crises. Accepting the definition as excess correlation of contagion by Bekaert et al. (2005), this paper applies two-factor structural

本文之通訊作者為杜玉振,e-mail: [email protected].

作者感謝執行編輯與匿名審稿委員的建議與評論,使本文的學術價值顯著提升。

regime-switching model and contagion test model modified by Baele and Inghelbrecht (2010) to test the conditional variance as volatility contagion suggested by Beirne et al. (2008). The empirical results show: (1) the two-factor dynamic return model of this paper can correctly characterizes the long-term fundamental linkages and short-term cyclical variations between markets, and global and regional exposures of all markets are time-varying with changes in latent regime variables and structural instruments; (2) global and regional volatility contagion on some individual markets are observed during each financial crisis period except Nasdaq rash; (3) general evidences for global and regional volatility contagion on ASEAN countries are found, but not on non-ASEAN countries; (4) some markets have significantly asymmetric volatility contagion between positive and negative return shock.

Keywords: Financial Crisis, Volatility Contagion, Excess Correlation, Two-factor Structural Regime-switching Model, Asian Emerging Stock Markets

1. 緒論

近年來在區域經濟合作與金融全球化的催化下,已使各國金融市場間的相關性迅速提高; 當存在高度相關的國家間,其中一國發生嚴重的經濟衝擊 (shock) 時,可能會帶來區域經濟間 的相互牽引,終釀成區域性甚或全球性的金融危機,此即蔓延效果 (contagion effect)。例如;1997 年亞洲金融風暴、2000 年網路泡沫危機、2001 年美國 911 事件,乃至近期 2008 年世界金融海 嘯等,皆因一國或一區域的財經事件,終而蔓延造成全球金融市場的劇烈波動。因此,如何解 析跨國股票市場間的報酬或波動聯結,已成為當今各國政府、學界與實務界關注的議題。然而,過去文獻 (如:Bekaert et al., 2005; Forbes and Rigobon, 2002) 對於蔓延效果是否存 在,並沒有獲得一致的結論;Baele and Inghelbrecht (2010) 指出實證結果之不一致乃因不同文獻 對於蔓延效果定義及其檢定方法不同所導致。

過去文獻對於蔓延效果的定義迭有差異,例如:Kaminsky and Reinhart (1998) 定義蔓延效 果為非預期的資金調整現象;亦即當一國金融事件發生時,會因跨國資金在短暫期間內快速且 強烈的流動,造成他國資金的非預期波動,導致跨國金融市場間產生立即且顯著的影響。其次, Forbes and Rigobon (2002) 定義 蔓延效果 為多重均衡 (multiple equilibrium) 、內生流動性 (endogenous liquidity) 與政治經濟 (political economy) 等三種因素的跨國傳導效果;亦即多重均 衡會建立於跨國間的投資預期,但當一國發生金融危機時,將會衝擊他國投資人修正其預期, 並透過內生流動性重新改變投資組合配置,加上政治經濟引導下的匯率變化,將加速跨國金融

市場聯動關係的顯著增加。另外,Bekaert et al. (2005) 定義蔓延效果為超額相關性 (excess correlations),指出跨國金融市場在平靜時期均會受到相同的經濟基本面因子所影響,換言之, 跨國金融市場間原本就具有某一程度的基本相關性;但當一國發生金融危機時,若引發另一國 產生超過基本相關性的超額相關時,即認定有蔓延效果。

其次,在蔓延效果的檢定方法上,Dungey et al. (2004) 指出過去文獻對於市場間報酬共同 移動的檢測模型,大多植基於潛在因素結構 (latent factor structure) 模型,而該模型架構經由 Bekaert et al. (2005)、Corsetti et al. (2001) 與 Dungey and Martin (2001) 等的一再修正而廣被使 用;在此期間,以潛在因素結構模型來探討跨市場報酬聯動關係的文獻很多,歸納檢測蔓延效 果的統計方法大致有:直接相關分析 (Forbes and Rigobon, 2002)、向量自我相關 (VAR) 分析 (Favero and Giavazzi,2002) 、共同超標 (co-exceedance) 分析 (Bae et al., 2003)、超額相關分析 (Bekaert et al.,2005) 等。

而在上述的各種相關分析中,早期文獻通常直接以危機時期的相關係數顯著大於平靜時期 的相關係數,即認定有蔓延效果。但是 Boyer et al. (1999) 與 Forbes and Rigobon (2002) 指出, 報酬模型的正確設計非常重要,若遺漏重要變數或未處理內生性 (endogeneity) 問題,將會造成 條件偏誤 (conditioning bias);其後 Forbes and Rigobon (2002) 改善了模型設計,經實證發現:過 去文獻認定的三個金融危機時期 (1987 年美國股市崩盤危機、1994 年墨西哥匯率崩盤危機、1997 年亞洲金融危機),均沒有蔓延效果。另外,Bekaert et al. (2005) 將報酬模型的殘差項視為非預 期報酬,當跨市場間之非預期報酬相關性在危機期間具有超額相關時,即認定有蔓延效果,經 研究發現:1997 年亞洲金融危機有蔓延效果,而 1994 年墨西哥匯率崩盤危機則沒有。 其中,Bekaert et al. (2005) 對蔓延效果檢定法的最大特性為:在隨時間變化的跨國市場整 合環境下,發展一個可以正確描述市場報酬基本聯動關係的動態因子模型;而該動態因子模型 係仿效 Ng (2000) 而成,即以全球與區域股票市場衝擊為二因子,並配合能隨時間變化的市場風 險 (Beta) 來建構報酬模型。從經濟學的觀點來看,二因子模型區分了全球和區域的市場整合, 較諸 Bekaert and Harvey (1997) 的單一全球因子模型更貼近現實;另外,從計量經濟學的觀點來 看,二因子模型對於跨國相關性的模型解釋能力,比單一因子模型具顯著優勢,而比複雜的多 因子模型 (例如:APT 模型) 僅具些微劣勢 (Bekaert et al., 2009)。

至於在全球 (區域) 市場風險 (Beta) 隨時間變化的處理上,Bekaert et al. (2005) 設定市場 風險會透過一個潛在的狀態變數 (regime variable) 來變動,而 Ng (2000) 則透過一些結構資訊變 數 (structural information variables) 來變動。Baele and Inghelbrecht (2010) 指出:Ng (2000) 的市 場風險設定,雖然可以隨著經濟或財務環境結構來改變,反應隨時間變化下的長期市場整合, 卻沒有考慮到市場風險的週期性變動;而 Bekaert et al. (2005) 的市場風險設定,雖然可以隨著 週期性變動來改變,反應短期的經濟波動,卻不適合去處理永久性變動的市場風險。因此,Baele

and Inghelbrecht (2010) 結合上述兩種方法,設定市場風險同時受到結構變數與潛在狀態變數所 影響,提出兩因子的結構狀態轉換模型 (structural regime-switching model),並以 14 個歐洲國家、 35 年的資料為研究樣本,實證結果顯示:結構狀態轉換模型的模型解釋能力,顯著優於其他受 到限制 (restricted) 的模型;且檢定發現:在多次金融危機中並無蔓延效果,僅在 1987 年美國股 市崩盤危機期間,歐洲各國有來自區域衝擊的蔓延效果。

其實,在 Baele and Inghelbrecht (2010) 的研究內涵中,除了蔓延效果的實證外,更深層的 意義乃在探討歐盟與非歐盟國家、歐元區與非歐元區國家間的長期市場整合關係。而相對的, 近年來亞洲新興國家的經濟成長快速,並經由簽署自由貿易協定 (FTA) 來形成區域經濟,究竟 個別國家與亞洲區域市場、全球市場的聯結關係如何?此為本文的研究議題之一。 其次,MSCI 公司於 1988 年即已編製了 MSCI 新興亞洲指數,說明該指數成份國家 (含中 國、印度、韓國、台灣、印尼、泰國、馬來西亞、菲律賓等八個新興國家)的股票市場規模與制 度已臻成熟,究竟個別國家在金融危機期間的蔓延效果為何?而八個指數成份國家中,有四個國 家屬於東協組織 (Association of Southeast Asian Nations; ASEAN),究竟東協國家與非東協國家是 否會有不同的蔓延效果?另外,財經市場常出現正負報酬波動不對稱的槓桿效果,而金融危機期 間所帶來的正向與負向衝擊,是否亦有不對稱的蔓延效果? 此為本文的研究議題之二。

回顧對於亞洲區域股票市場報酬或波動相關分析之過去文獻,研究樣本多集中於 1997 年亞 洲金融危機期間,例如:Baig and Goldfajn (1999)、Chung (2005)、Han et al. (2000)、Dungey and Martin (2001)、Forbes and Rigobon (2002) 等,卻鮮少文獻就多個金融危機期間對亞洲區域的衝 擊影響,進行長期且整合性的探討。由於每一金融危機的時空環境不同,故不同危機期間的實 證研究,可能會因經濟或財務環境結構的改變而出現不一致的結論;換言之,過去文獻實證結 果的不一致,除了蔓延效果定義不同與檢定方法差異外,不同危機期間樣本的使用,亦是另一 原因。雖然後來 Bekaert et al. (2005) 以多個金融危機期間 (1980-1998) 對全球 22 個新興國家 (包含亞洲新興國家) 的蔓延效果進行研究,實證發現:亞洲新興國家在 1997 年亞洲金融危機期 間具有蔓延效果。但是自 1998 年迄今,亞洲區域國家的經濟與財務環境結構可謂激烈改變,而 之後的多次金融危機,例如:2000 年網路泡沫危機、2001 年美國 911 事件,乃至近期 2008 年 世界金融海嘯等,是否亦具有蔓延效果?此為本文的研究議題之三。 近年間,Beirne et al. (2008) 另以較近期間 (1996-2008) 對全球 41 個新興國家 (包含亞洲新 興國家)的蔓延效果進行研究,且實證發現:在美國股市高波動期間,不少亞洲新興國家或整體 亞洲區域具有來自美國的蔓延效果。但值得爭議的是,該報酬模型皆以美國股市作為衝擊來源, 卻忽視 1997 年亞洲金融危機的衝擊起源係來自亞洲;亦即亞洲危機期間與其他金融危機期間的 模型變數因果關係,應有所不同,否則將造成估計之偏誤。同樣的問題亦發生於 Baele and Inghelbrecht (2010) 的模型設計,例如:1994 年墨西哥危機、1997 年亞洲危機、1998 年俄羅斯

危機等的衝擊來源均不同,而該等危機期間模型變數的因果關係也應不同。

除了報酬模型應考慮其變數的因果關係外,蔓延效果檢定模型的檢測對象是報酬率或波動 度(volatility)亦可能是過去研究結果不一致的原因。過去文獻大多延續 Bekaert et al. (2005) 的蔓 延效果定義,對報酬模型的殘差項進行超額相關檢驗,亦即著重於報酬率 (一階動差) 的衝擊影 響,然而 Beirne et al. (2008) 則強調報酬波動度 (二階動差) 的衝擊影響,亦即對條件變異數進 行超額相關檢驗。事實上,不論在資產評價或動態避險上,了解資產或市場間波動度的大小與 波動度的相關性,可幫助解析多種資產或市場間的資訊傳導情形,若忽略二階動差的相關性, 將無法適切描述市場資訊在多種資產或市場間的動態傳導結構關係;換言之,在研究金融市場 間的資訊傳導時,二階動差相關性的探討可能比一階動差相關性的探討,更顯重要。 基於以上論述,本研究為探討亞洲八個新興國家股票市場長期的基本聯動關係與多次金融 危機期間的蔓延效果,將採用 Bekaert et al. (2005) 對於蔓延效果的定義 (即超額相關性),並仿 效 Baele and Inghelbrecht (2010) 的兩因子結構狀態轉換模型來構建報酬模型,同時針對不同金 融危機的衝擊來源對模型變數的因果關係做適當修正;另外,採用 Baele and Inghelbrecht (2010) 蔓延效果檢定法,而檢測對象係 Beirne et al. (2008) 建議的條件變異數,藉此瞭解個別國家蔓延 效果的全球與區域報酬波動度的衝擊影響。 經實證發現:(1)八個亞洲新興國家的貿易結構、產業結構均有區域整合趨勢。(2)本文設定 之兩因子動態報酬模型,可以捕捉所有樣本國家股市報酬的長期基本聯動關係,而且全球(區域) 風險會隨狀態變數、結構變數之變動而顯著變動,拒絕固定風險的虛無假設。(3)在四個金融危 機期間,除網路泡沫化期間外,均分別有部份國家股市存在全球或區域的波動蔓延效果;其中, 東協國家股市相較於非東協國家股市,較容易存在全球或區域的波動蔓延效果;而且部份國家 股市存在不對稱的蔓延效果。 本文其他內容段落說明如下:第二部份為研究方法,介紹報酬實證模型與蔓延效果檢定方 法;第三部份為實證過程、結果與分析,說明研究資料來源、模型參數估計與蔓延效果檢定結 果;第四部份為結論。

2. 研究方法

首先介紹兩因子結構狀態轉換報酬模型的演化過程;接著,討論參數估計步驟和模型選擇 之方法;最後,介紹 Baele and Inghelbrecht (2010) 的蔓延效果檢定法。2.1 兩因子結構狀態轉換報酬模型

早期文獻對於描述市場基本聯動關係的因子報酬模型,大都隱含市場具有固定聯動關係的 假設 (如:Forbes and Rigobon, 2002),若以二因子 (全球與區域因子) 固定模型為例,其模型設

定如式(1):

β

β

−=

+

+

+

+

, ,0 ,1 , 1 ,0 , ,0 , , w reg i t i i i t i w t i reg t i tr

k

k r

e

e

e

(1) 其中,r

i t,代表第 i 個國家的報酬率,k

i,0為模型的截距項,r

i t, 1− 是 t-1 期下第 i 個國家的落後 期報酬率。非期望報酬是由e

w t, (全球報酬衝擊)、e

reg t, (區域報酬衝擊) 和e

i t,(國家報酬衝擊) 所組成,β

iw reg,0( )代表第 i 個國家的全球市場 (區域) 風險。其間,亦有文獻 (如:Bekaert and Harvey,1997) 假設市場具有動態聯動關係,即市場風險

(

β

iw、β

ireg) 能隨時間而變化,則二因子動態模型設定如式(2): , ,0 ,1 , 1 , , , , , w reg i t i i i t i t w t i t reg t i tr

=

k

+

k r

−+

β

e

+

β

e

+

e

(2) 而在二因子動態模型的架構下,不少文獻亦假設全球(區域)市場風險β

i tw reg,( )會受到上一期 的經濟結構工具變數影響而變化 (如:Ng, 2000;Fratzscher, 2002),此時二因子動態結構模型設 定如式(3): , ,0 ,1 , 1 ( ,0 , 1) , ( ,0 , 1) , ,w w w reg reg reg

i t i i i t i i i t w t i i i t reg t i t

r

=k

+k r

− +β

+β

X

−e

+β

+β

X

−e

+e

(3) 其中,X

i tw reg, 1(− )代表第 i 個國家的全球 (區域) 經濟結構工具變數。 另外,Bekaert et al. (2005) 設定全球 (區域) 市場風險會透過當期的潛在狀態變數來變動, 此時二因子動態狀態模型設定如式(4): , ,0 ,1 , 1 ( ,) , ( ,) , , w reg i t i i i t i i t w t i i t reg t i tr

=k

+k r

− +β

S

e

+β

S

e

+e

(4) 其中,S

i t, 代表第 i 個國家的潛在狀態變數 (例如:經濟週期的擴張期或緊縮期)。然而,Baele and Inghelbrecht (2010) 指出:動態結構模型雖然可以隨著經濟或財務環境結構 來改變,反應隨時間變化下的長期市場整合,卻沒有考慮到市場風險的週期性變動;而狀態模 型雖然可以隨著週期性變動來改變,反應短期的經濟波動,卻不適合去處理永久性變動的市場 風險。因此,Baele and Inghelbrecht (2010) 設定市場風險同時受到結構變數與潛在狀態變數所影 響,亦即市場風險公式為 w reg,( ) w reg( )

(

,)

w reg( ) w reg, 1( )i t i

S

i t iX

i tβ

=

β

+

β

− ,此時兩因子的結構狀態轉換模型設定如式(5):

, ,0 ,1 , 1 [ ( ,) , 1] , [ ( ,) , 1] , ,

w w w reg reg reg

i t i i i t i i t i i t w t i i t i i t reg t i t

2.2 實證模型選擇與參數估計

首先,在實證模型的條件均數方程式 (conditional mean equation) 部分,並非每個國家都適 用於結構狀態轉換報酬模型 (例如:Ang and Bekaert,2002);因此,本研究採用概似比檢定法 (Likelihood ratio tests) 來檢驗上述各種報酬模型的配適能力,而概似比檢定統計量如式(6):

)] [ln( 2 Lr Lu LR=− − ∼x2(m) (6) 其中,

L

r代表受限制模型之最大概似估計值,而L

u則代表未受限制模型之最大概似估計值,檢 定統計量LR 服從自由度為 m 的卡方分配,其中 m 為受限制模型之限制個數。若檢定統計量值 大於卡方分配的臨界值,則拒絕虛無假設,表示未受限制的模型配適能力較佳。 而在估計報酬模型的非預期報酬衝擊 (e

w t,、e

reg t, 與e

i t,) 時,一般情況會假設金融危機 是由全球蔓延先至區域、後至國家,因此,報酬衝擊的估計順序為:(1)先估計全球報酬衝擊; (2)估計與第一階段相關的區域報酬衝擊;(3)估計與全球和區域衝擊有關的國家報酬衝擊。 對於全球報酬衝擊和區域報酬衝擊的估計如公式(7-1)和式(7-2)所示: , ,0 ,1 , 1 , w t w w w t w tr

=

k

+

k r

−+

e

(7-1) , ,0 ,1 , 1 , , , wreg t reg reg reg t reg t w t reg t

r

=

k

+

k

r

−+

β

e

+

e

(7-2)其中,

r

w t, 、r

w t, 1− 是全球市場 t 期與 t-1 期的報酬率,r

reg t, 、r

reg t, 1− 是區域市場 t 期與 t-1 期的報酬率;

k

w,0與k

reg,0分別為模型的截距項;e

w t, 是全球報酬衝擊,e

reg t, 是區域報酬衝擊;另外,

β

reg tw ,係代表區域的全球市場風險,而且 w , w ( ,) w w , 1reg t reg Sreg t regXreg t

β = β + β − 。

值得說明的是,式(7)的假設前提係金融危機由全球市場蔓延至亞洲區域,而過去文獻 (如: Baele and Inghelbrecht, 2010; Beirne et al., 2008) 亦都假設報酬衝擊來源為已開發國家;然而,在 亞洲金融危機期間,報酬衝擊係由亞洲區域蔓延至全球的,因此該期間的模型變數因果關係應 修正如式(8-1)和式(8-2)所示:

, ,0 ,1 , 1 ,

reg t reg reg reg t reg t

r

=

k

+

k

r

−+

e

(8-1), ,0 ,1 , 1 , , ,

reg

w t w w w t w t reg t w t

r

=k

+k r

− +β

e

+e

(8-2)其中, reg, reg( ,) reg reg, 1

w t w Sw t w Xw t

β = β + β −。

其次,在實證模型的條件變異數方程式 (conditional variance equation) 部分,為了估計全 球、區域和國家報酬衝擊的條件變異數,本研究均採用不對稱的 TGARCH(1,1) 模型來估計。以 狀態轉換報酬模型為例,全球報酬衝擊的條件變異數如式(9)所示:

σ σ α α β γ σ − − − − Ω = + + + � 2 , 1 , 2 2 2 2 , ,0 , ,1 , , 1 , , 1 , , 1 (0, ) ( ) ( ) ( ) ( ) w t t w t w t w w t w w t w t w w t w t t w w t w t e N S S e S e d S (9) 其中,

d

t為虛擬變數,當e

w t, 1−<

0

時,dt = 1;反之,則d

t = 0。Ω 為上一期的資訊集t−1 合。至於區域和國家報酬衝擊的條件變異數亦類似。 最後,對於市場風險在不同經濟狀態的轉換,本研究以報酬的高、低波動來區別成兩種狀 態,當Sz t, = 時,代表經濟狀態處於高波動期間;當1 Sz t, = 時,代表低波動期間。另外,假2 設該兩種狀態可以固定移轉機率矩陣如式(10)所示: 1 1 z z z z z P P Q Q − Π = − (10) 其中,z

∈{ ,w reg i

, );Pz = prob S( z t, = 1Sz t, 1− = 1) 表示本期是高波動狀態而下一期仍然 停留在高波動狀態的機率;Qz = prob S( z t, = 2Sz t, 1− = 2) 表示本期是低波動狀態而下一期仍 然停留在低波動狀態的機率;以此類推。 由於狀態變數與移轉機率均無法直接觀察得知,將採用 Hamilton (1989) 所提出的最大概似 演算法 (the maximum likelihood algorithm) 來估計市場風險在不同狀態下的移轉機率。2.3 蔓延效果檢定

本研究延續 Baele and Inghelbrecht (2010) 蔓延效果檢定法,並採用 Beirne et al. (2008) 建議 的條件變異數為檢測對象,來瞭解金融危機期間個別國家是否存在全球或區域的波動蔓延效 果。其蔓延效果檢定模型如式(11):

2 2 2

, ( ,0 ,1 ) , ( ,0 ,1 ) , ,

ˆi t

w

iv

wv D

w t ˆw tv

regv

regD

t ˆreg tu

i tσ

= + +σ

+ +σ

+ (11) 其中,σ

ˆ

i t2,代表第 i 個國家波動衝擊,w

i為模型的截距項, 2 ,ˆ

w tσ

與σ

ˆ

reg t2 , 則是分別代表第 i 個國 家的全球波動衝擊和區域波動衝擊。D

t代表該 t 期是否為危機期間的虛擬變數,當D

t=

1

代 表危機期間,而當D

t=

0

則代表非危機期間;由於本研究樣本涵蓋四個危機期間,故將針對不同危機期間於式(11)進行四次檢定。另外,Baele and Inghelbrecht (2010) 指出

v

w,0與v

reg,0分別係市場風險

β

i tw, 與β

i treg, 的估計偏誤 (bias),故當兩因子報酬模型能正確估計時,v

w,0與v

reg,0會趨近於零。因此本文在實證部分,會先檢定

v

w,0與v

reg,0是否顯著異於零,即先確定模型的正確與否;而後在瞭解金融危機期間是否存在蔓延效果時,檢定重點將著重於

v

w,1和v

reg,1是否顯著大於零;若

v

w,1顯著大於零,則代表在危機期間有全球的波動蔓延效果;若v

reg,1顯著大於零,則代表在危機期間有區域的波動蔓延效果。

綜合以上研究方法,本文的實證步驟大致如下:首先,利用最大概似法對每一樣本國家進 行固定模型、結構模型、狀態轉換模型和結構狀態轉換模型之參數估計,並透過相關設定誤差 檢定法來驗證模型的強韌度,從中選取個別國家之最適報酬模型;其次,利用最適報酬模型估 計出報酬衝擊的條件變異數並進行相關性分析,藉以觀察各國在平靜期間與危機期間的衝擊差 異性;最後,利用 Baele and Inghelbrecht (2010) 蔓延效果檢定法來進行實證分析。

3. 實證過程、結果與分析

3.1 資料來源與基本統計特性

本文之研究樣本為美國、亞洲新興市場八個國家 (包括台灣、中國、韓國、泰國、菲律賓、 馬來西亞、印尼、印度);而股價資料係採用各國主要股價加權指數。由於美國一直是亞洲國家 的最大貿易國,亦是世界商業中心,故本文將美國視為全球報酬衝擊的來源,亦即全球指數以 美國 S&P00 股價指數為代表,區域指數則採用 MSCI 新興亞洲市場指數;股票報酬率採用週報 酬率,樣本期間為 1992 年 1 月到 2009 年 12 月共 18 年 1,共有 938 個週資料,資料來源為 Datastream。其中,各國 (區域) 股價代表指數如表 1 所示。 從各國 (區域) 股票報酬率之基本統計量 (如表 2),可歸納資料特性如下:(1)各國 (區域) 的週報酬率平均數皆在 0.3%以下,其中又以中國的 0.25%為最高,泰國的 0.004%為最低;(2) 在最大值部分,中國的週報酬率高達 90.08%,此乃 1992 年 5 月 21 日上海證券交易所首次取消 股價漲跌幅限制,當日指數即上漲 104.27%,故造成當週報酬異常現象;(3)在標準差部分,以 中國的 6.26%波動最大,美國的 2.41%波動最小;(4)由偏態係數觀察,除馬來西亞與中國為右偏 分配 (係數為正) 之外,其他國家皆為左偏分配 (係數為負);(5)所有國家 (區域) 的峰態係數均 大於 3,表示報酬分配均呈高狹峰;(6)在 Jarque-Bera (1987) 常態性檢定中,顯示在 1%顯著水 準下,各週報酬資料均顯著拒絕常態分配之虛無假設;(7)由 Ljung-BoxQ

2統計量 (Kmenta,1986) 指出,在 1%顯著水準下,各股價指數週報酬率序列平方存在顯著線性跨時相依,即其殘差項變 異數皆具異質性,表示各週報酬資料均存在 ARCH 效果,故有採用 GARCH 模型之必要;(8)經 Engle and Ng (1993) 的不對稱聯合檢定 (Joint Test) 結果發現,F 值均呈顯著性,說明各週報酬 的條件變異數會因好、壞消息而產生不對稱影響,因此本研究在估計全球、區域和國家報酬衝 擊的條件變異數時,均採用不對稱的 TGARCH(1,1) 模型來估計。 1 本研究的樣本期間只考慮到 2009 年,主要的原因為各國對於其他國家的進口與出口資料截至 2011 年第 一季底仍尚未公布。表 1 各國 (區域) 主要股價指數 國家(區域) 主要指數 美國 美國 S&P500 股價指數 亞洲區域 MSCI 新興亞洲市場指數 印度 印度孟買敏感 30 指數 印尼 印尼雅加達 JSX 指數 韓國 韓國綜合股價指數 馬來西亞 馬來西亞吉隆坡綜合股價指數 菲律賓 菲律賓馬尼拉綜合股價指數 泰國 泰國曼谷 SET 股價指數 中國 中國上海綜合股價指數 台灣 台灣加權股價指數 表 2 股價報酬率之基本統計量 (全樣本 938 觀察值) 國家(區域) 平均數 最大值 最小值 標準差 偏態係數 峰態係數 JB 值

Q

2(12) F 值 美國 0.0011 0.1136 -0.2008 0.0241 -0.8409 10.8004 2491.3*** 260.0*** 333.8*** 亞洲區域 0.0008 0.1394 -0.1879 0.0334 -0.5856 6.2117 457.3*** 331.2*** 358.4*** 印度 0.0024 0.2300 -0.1738 0.0400 -0.0271 5.3918 223.9*** 308.1*** 386.1*** 印尼 0.0025 0.1880 -0.2330 0.0393 -0.3735 7.6972 885.1*** 292.4*** 297.2*** 韓國 0.0011 0.1744 -0.2293 0.0426 -0.4037 6.6864 557.2*** 303.2*** 343.3*** 馬來西亞 0.0009 0.2458 -0.1903 0.0315 0.1116 11.0336 2527.0*** 305.0*** 274.0*** 菲律賓 0.0010 0.1618 -0.2199 0.0363 -0.4165 7.2514 734.3*** 214.4*** 349.4*** 泰國 0.0000 0.2184 -0.2666 0.0395 -0.1902 7.0313 641.5*** 278.7*** 370.8*** 中國 0.0025 0.9008 -0.2263 0.0626 5.3751 69.9032 179646.3*** 354.6*** 14.14*** 台灣 0.0006 0.1832 -0.1429 0.0361 -0.0267 4.8835 138.9*** 272.7*** 401.2*** 註: 1.樣本內期間為 1992/1/3 – 2009/12/25,***表在 1%顯著水準下具顯著差異。 2.JB 值係近似自由度為 2 之卡方分配。 3.Q

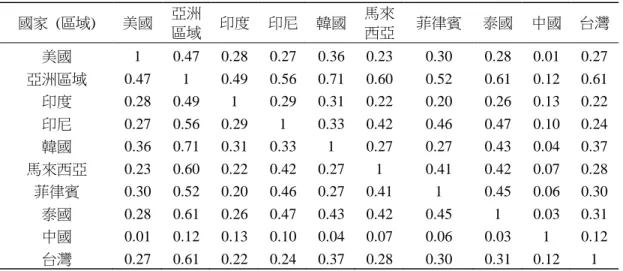

2(12) 係近似自由度為 12 之卡方分配。 4.F 值為不對稱檢定方程式 2 1 1 1 ˆt a b S1 t b S2 t εˆt 1 b S3 t εˆt 1 et e − − + − − − − − = + + + + 中,b1 = b2 = b3 = 的聯0 合檢定統計量。 再者,觀察各國 (區域) 股票報酬率相關係數 (如表 3) 可知,除中國外,其他 7 個國家與 美國之相關係數皆在 0.20 以上,此乃因中國早期經濟體未開放所致,故中國與其他 7 個國家之 相關性亦顯著偏低;其次,MSCI 新興亞洲市場指數係由此八個亞洲國家所組成的,除中國以外, 與其他 7 個國家之相關性均在 0.49 以上;另外,印尼、馬來西亞、菲律賓、泰國等 4 個東南亞 國家,其相互之間的相關性也都在 0.40 以上。綜合以上相關係數,亦間接支持本研究採用全球 與區域二個因子報酬模型之正當性。表 3 各國 (區域) 股票報酬率相關係數 國家 (區域) 美國 亞洲 區域 印度 印尼 韓國 馬來 西亞 菲律賓 泰國 中國 台灣 美國 1 0.47 0.28 0.27 0.36 0.23 0.30 0.28 0.01 0.27 亞洲區域 0.47 1 0.49 0.56 0.71 0.60 0.52 0.61 0.12 0.61 印度 0.28 0.49 1 0.29 0.31 0.22 0.20 0.26 0.13 0.22 印尼 0.27 0.56 0.29 1 0.33 0.42 0.46 0.47 0.10 0.24 韓國 0.36 0.71 0.31 0.33 1 0.27 0.27 0.43 0.04 0.37 馬來西亞 0.23 0.60 0.22 0.42 0.27 1 0.41 0.42 0.07 0.28 菲律賓 0.30 0.52 0.20 0.46 0.27 0.41 1 0.45 0.06 0.30 泰國 0.28 0.61 0.26 0.47 0.43 0.42 0.45 1 0.03 0.31 中國 0.01 0.12 0.13 0.10 0.04 0.07 0.06 0.03 1 0.12 台灣 0.27 0.61 0.22 0.24 0.37 0.28 0.30 0.31 0.12 1

3.2 結構變數

3.2.1 貿易整合 (Trade Integration)過去許多文獻都發現貿易整合指標和跨國股市有關;例如:Bekaert and Harvey (1995) 發現 開放經濟體的國家比較容易與全球資金市場產生共整合;Chen and Zhang (1997) 發現當一國與 某經濟區域有較高比重的雙邊貿易時,該國與該經濟區域將會有較高的權益報酬相關性;Frankel and Rose (1998) 也發現國家間有比較密切的貿易聯動關係,將會有比較相似的景氣循環,也會 導致跨國股市間的報酬相關性較高;Baele (2005)、Bekaert and Harvey (1997)、Bekaert et al. (2005) 與 Ng (2000) 均發現一國與全球 (區域) 貿易整合程度愈高,該國與全球 (區域) 股市報酬的聯 動曝險亦會增加;Forbes and Chinn (2004) 發現,儘管近期全球資金流動快速增長,但直接貿易 仍是跨國股市報酬共移性 (co-movement) 的最重要因素。

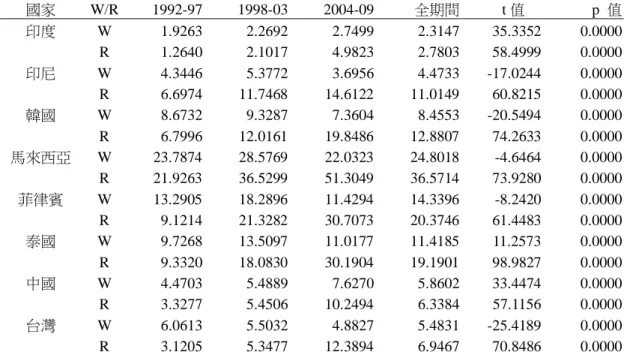

本研究仿效 Baele and Inghelbrecht (2010) 將貿易整合程度的衡量變數定義為 (進口+出 口)/GDP;由於本研究將報酬衝擊區分為全球報酬衝擊與區域報酬衝擊,所以也將貿易整合區分 為全球貿易整合與區域貿易整合。其中,由於美國一直是亞洲國家的最大貿易國,亦是世界商 業中心,故將美國視為全球報酬衝擊的來源,在全球貿易整合衡量上簡化為該國與美國的貿易(進 口+出口),而區域貿易整合衡量則考慮與區域內其他國家的貿易 (進口+出口) 總和。而進口與 出口 (月資料) 資料來源為 IMF 國際貿易資料庫,GDP (季資料) 資料來源為 Datastream。貿易 資料與 GDP 資料均經由內插法調整為週資料。 本研究將整體樣本期間平均區分為三個子期間 (6 年),分別是 1992-1997、 1998-2003、 2004-2009。從表 4 貿易整合敘述統計量發現,在 1%顯著水準下,所有國家的區域貿易整合均

表 4 貿易整合敘述統計量 國家 W/R 1992-97 1998-03 2004-09 全期間 t 值 p 值 印度 W 1.9263 2.2692 2.7499 2.3147 35.3352 0.0000 R 1.2640 2.1017 4.9823 2.7803 58.4999 0.0000 印尼 W 4.3446 5.3772 3.6956 4.4733 -17.0244 0.0000 R 6.6974 11.7468 14.6122 11.0149 60.8215 0.0000 韓國 W 8.6732 9.3287 7.3604 8.4553 -20.5494 0.0000 R 6.7996 12.0161 19.8486 12.8807 74.2633 0.0000 馬來西亞 W 23.7874 28.5769 22.0323 24.8018 -4.6464 0.0000 R 21.9263 36.5299 51.3049 36.5714 73.9280 0.0000 菲律賓 W 13.2905 18.2896 11.4294 14.3396 -8.2420 0.0000 R 9.1214 21.3282 30.7073 20.3746 61.4483 0.0000 泰國 W 9.7268 13.5097 11.0177 11.4185 11.2573 0.0000 R 9.3320 18.0830 30.1904 19.1901 98.9827 0.0000 中國 W 4.4703 5.4889 7.6270 5.8602 33.4474 0.0000 R 3.3277 5.4506 10.2494 6.3384 57.1156 0.0000 台灣 W 6.0613 5.5032 4.8827 5.4831 -25.4189 0.0000 R 3.1205 5.3477 12.3894 6.9467 70.8486 0.0000 註: 1.W 為全球貿易整合,R 為區域貿易整合。 2.第 3-6 欄之數值為該期間之週平均值(以百分比(%)表示)。 3.t 值為虛無假設:「2004-2009 與 1992-1997 數值相等」的成對 t 檢定統計值;p 值為 t 檢定之 p-value 值。 呈逐年顯著上升趨勢;但在全球貿易整合中,印尼、韓國、馬來西亞、菲律賓和台灣等五個國 家則呈逐年顯著下降趨勢。另外,從全期間的平均值來看,所有國家的區域貿易整合都大於全 球貿易整合。綜合上述,顯示此八個亞洲新興國家已由過去的對美國貿易依賴,轉為近日的對 區域國家貿易依賴,亦即亞洲新興國家的區域貿易整合程度日漸提高。 3.2.2 產業結構不一致性(Misalignment) Roll (1992) 指出,國家 (區域) 間股價指數之產業結構組成差異愈大,將導致國家 (區域) 間的股價指數報酬偏離愈大;亦即一個國家 (區域) 的產業結構與另一個國家 (區域) 愈一致, 則兩者間的股票投資組合報酬會愈相近。同理,一個國家 (區域) 的產業結構相似於全球特定投 資組合的產業結構,則此國家 (區域) 的股價指數報酬將與該全球特定投資組合報酬類似。

本研究仿效 Baele and Inghelbrecht (2010) 將產業結構不一致性的衡量定義如式(12):

( ) ( ) 2 , , , 1 ( ) N w reg i w reg i t ind t ind t ind X Q Q = =

∑

− (12)其中,N 為產業數目;

Q

ind ti ,為國家 i 的產業權重,Q

ind tw reg(, )是全球 (區域) 市場的產業權重;產 業權重定義為產業市值占總市值的比例。當產業結構的不一致性減少時,則X

i tw,和X

i treg, 會接近 於 0。本研究採用 FTSE 與道瓊公司所訂定的產業分類標準,將產業分為 10 大類2,產業市值資 料來源為 Datastream。 從產業結構不一致性敘述統計量 (如表 5) 發現,在 1%顯著水準下,印度、韓國、泰國和 中國等四國,與全球或區域的產業結構差異性皆有逐年顯著減少趨勢,而印尼、馬來西亞、菲 律賓和台灣等四國,與全球或區域的產業結構差異性則有逐年顯著增加趨勢。而從全期間的平 均值來看,除馬來西亞外,各國產業結構與區域產業結構的差異性,均比與全球產業結構的差 異性來的小;換言之,亞洲新興國家透過產業結構調整,相較於全球市場具有區域整合現象。 表 5 產業結構不一致性敘述統計量 國家 W/R 1992-97 1998-03 2004-09 全期間 t 值 p 值 印度 W 36.9399 27.1717 23.7965 29.3086 -62.2028 0.0000 R 32.4523 26.9343 17.1827 25.5320 -44.2378 0.0000 印尼 W 26.1138 47.3078 35.8632 36.4289 25.6344 0.0000 R 22.8210 43.9180 28.3083 31.6860 10.5894 0.0000 韓國 W 22.5209 23.3981 22.1205 22.6804 -2.2203 0.0268 R 15.9664 12.7086 10.0520 12.9120 -29.8180 0.0000 馬來西亞 W 15.3329 27.4680 26.7349 23.1748 53.3306 0.0000 R 16.6967 27.4076 29.1388 24.4093 61.1655 0.0000 菲律賓 W 29.3763 36.9382 34.5839 33.6318 12.0892 0.0000 R 27.7650 36.3063 32.6882 32.2527 12.1065 0.0000 泰國 W 45.6137 27.7446 28.3262 33.9008 -25.2705 0.0000 R 38.4319 24.9982 29.8186 31.0843 -12.6400 0.0000 中國 W 40.2056 32.3022 29.5237 34.0153 -37.8966 0.0000 R 36.6195 30.4920 33.6539 33.5884 -8.5322 0.0000 台灣 W 31.1321 32.4438 35.6425 33.0700 18.0505 0.0000 R 22.9573 24.9577 23.8628 23.9260 2.9697 0.0031 註: 1.W 為全球產業結構不一致性,R 為區域產業結構不一致性。 2.第 3-6 欄之數值為該期間之週平均值 (以百分比 (%) 表示)。 3. t 值為虛無假設:「2004-2009 與 1992-1997 數值相等」的成對 t 檢定統計值;p 值為 t 檢定之 p-value 值。2 10 大類產業(代碼)為 Oil & Gas (0001)、Basic Materials (1000)、Industrials (2000)、Consumer Goods (3000)、Health Care (4000)、Consumer Services (5000)、Telecommunications (6000)、Utilities (7000)、 Financials (8000)、Technology (9000)。

3.3 金融危機虛擬變數

本研究使用虛擬變數來檢測蔓延效果,當處於特定危機期間時為 1,否則為 0。研究期間將 包含以下危機期間:1997-1998 的亞洲金融危機,2000 年的網路泡沫化,2001 年的 911 攻擊事 件,2008-2009 的世界金融海嘯 (高波動期間)。金融危機開始與結束時間如表 6 所示。3.4 各國最適報酬實證模型選擇

3.4.1 ADF 單根檢定結果 由於總體經濟變數普遍存在單根的現象,因此,在進行實證研究之前,必須先檢定資料為 定態或非定態序列,避免若變數為非定態的時間序列資料時,迴歸估計上有偏誤產生。由表 7 可知,當以股價指數進行 ADF 單根檢定時,在 5%顯著水準下,所有國家的股價指數皆為非定 態序列;惟經過一次差分以後,ADF 單根檢定結果顯示,各國數列皆為定態,因此本研究採用 各國股價指數報酬率進行後續之實證研究。 表 6 金融危機事件期間 事件 開始時間 結束時間 亞洲金融危機 1997/04/01 1998/10/30 網路泡沫化 2000/04/01 2000/04/30 911 攻擊事件 2001/09/11 2001/10/11 世界金融海嘯(高波動期間) 2008/09/15 2009/03/15註: 1.亞洲金融危機、網路泡沫化、911 攻擊事件等之期間認定乃延續 Baele and Inghelbrecht (2010)、Bekaert

et al. (2005)、Forbes and Rigobon (2002) 之使用。

2.世界金融海嘯高波動期間之認定乃本研究依據 S&P500 股價指數條件變異波動圖 (見附錄 A) 而得。 表 7 ADF 單根檢定結果 國家 水準項(股價指數) 一階差分項(股價指數報酬率) 檢定統計量 p-value 檢定統計量 p-value 美國 -1.4544 0.8438 -33.1996 0.0000 亞洲區域 -1.2519 0.8978 -18.9693 0.0000 印度 -1.2940 0.8878 -29.0734 0.0000 印尼 -0.9558 0.9475 -28.1380 0.0000 韓國 -1.8262 0.6784 -32.7699 0.0000 馬來西亞 -1.6934 0.7441 -28.9778 0.0000 菲律賓 -1.6909 0.7454 -18.7265 0.0000 泰國 -1.3474 0.8751 -18.3470 0.0000 中國 -1.8853 0.6492 -28.4303 0.0000 台灣 -2.3909 0.3990 -15.2238 0.0000

3.4.2 概似比檢定與 Ljung-Box Q 檢定

由於並非每個國家的股價指數報酬實證模型均適用於結構狀態轉換模型,故本文仿效 Ang and Bekaert (2002) 以概似比檢定法 (Likelihood ratio tests) 來檢驗各種設定模型的配適能力,期 能找出各國最適模型。由表 8 中最大概似估計值可知,印度、印尼、韓國、馬來西亞和泰國以 結構狀態轉換模型之配適能力最佳;而菲律賓、中國和台灣則以狀態轉換模型配適能力最佳。 另外,本文為驗證模型的強韌度 (Robustness),再使用 Ljung-Box Q 統計量來檢定上述最適 模型殘差是否存在序列相關;經檢定結果 (如表 8) 發現,在顯著水準 5%下,所有國家之 Q(1) 統 計量皆不顯著,無法拒絕「各國最適模型之殘差變數無一階自我相關」的虛無假設,亦即各國 最適報酬實證模型之設定無誤。

3.5 報酬實證模型參數估計

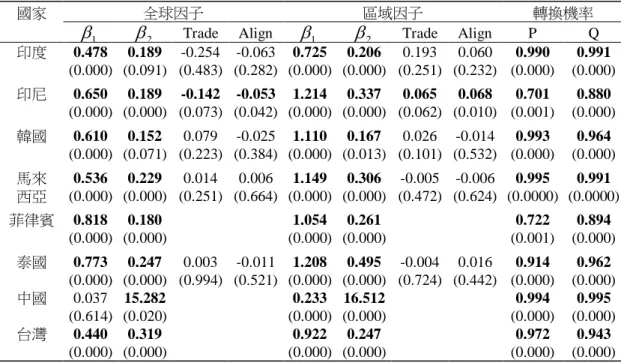

從最適模型參數估計值 (如表 9)3 來看,在顯著水準 10%下,只有中國的全球β

1不顯著, 對照中國與美國股票報酬率相關係數僅 0.01 (如表 3),可能乃因中國早期股市未開放,而未受到 全球經濟高波動狀態期間的影響,至於其他新興國家的全球與區域市場風險 ( w reg( ) iβ

) 均受到潛 在狀態變數的顯著影響,亦即強烈拒絕固定風險的虛無假設,代表全球 (區域) 市場風險會隨時 表 8 各種模型配適能力之概似比檢定結果 國家 固定模型 結構模型 狀態轉換模型 結構狀態轉換模型 Q(1) 印度 1818.455 1823.413 1827.732 1831.953*** 3.235 (0.072) 印尼 1875.815 1877.042 1903.136 1907.716*** 2.4514 (0.117) 韓國 1954.665 1965.493 1995.070 2003.840*** 0.036 (0.850) 馬來西亞 2119.043 2120.311 2221.417 2225.698*** 2.713 (0.100) 菲律賓 1926.949 1938.637 1962.313*** 1960.694 1.759 (0.185) 泰國 1909.108 1919.788 1931.577 1936.257*** 2.838 (0.092) 中國 1279.242 1290.950 1360.689*** 1282.028 2.244 (0.134) 台灣 2000.023 2011.315 2020.170*** 2017.610 0.031 (0.860) 註: 1.前 4 欄數值為各模型之最大概似估計值;其中標示***者,代表各國最適模型。 2.Q

(1)係近似自由度為 1 之卡方分配。 3 表 9 的最適報酬模型參數估計係採用 MATLAB 軟體來實證,而其程式設計係參考 Perlin (2010) 所提出 對馬可夫狀態轉換模型 (Markov Regime Switching Models) 的運算軟體來撰寫。間而變化。而由 P 與 Q 估計值均接近 1,代表全球 (區域) 市場風險在高、低波動經濟狀態期 間均具持久性,換言之,市場風險的轉換與狀態變數的特性具有極大相關;雖然狀態變數無法 直接觀察得知,但 Bekaert et al. (2005) 指出潛在狀態變數與景氣循環的週期性有關。其次,區 域風險對於各國股價指數報酬之影響,比全球風險之影響來得大 (

β

ireg>β

iw)。另外,除中國以 外,當經濟狀態處於高波動期間時,全球 (區域) 市場風險對於各國股價指數報酬之影響較大; 而當經濟狀態處於低波動期間時,全球 (區域) 市場風險對於各國股價指數報酬之影響較小 (β

1 >β

2)。 其次,從表 9 發現,在顯著水準 10%下,結構變數中的貿易整合變數對於印尼的全球風險 (β

iw) 有顯著負向影響,但對於印尼的區域風險 (β

ireg) 則有顯著正向影響;對照印尼全球貿易 整合呈下降趨勢、區域貿易整合呈上升趨勢 (表 4),正說明市場間貿易整合程度越高,股市間 報酬的聯動曝險越高,與過去文獻 (例如:Baele,2005; Baele and Inghelbrecht, 2010; Bekaert and Harvey, 2005; Bekaert et al. 1997; Ng, 2000) 的研究結果一致。然而,貿易整合變數對於其他國家 的全球 (區域) 風險則均無顯著影響。

表 9 最適報酬模型參數估計結果

國家 全球因子 區域因子 轉換機率

1

β

β

2 Trade Alignβ

1β

2 Trade Align P Q印度 0.478 (0.000) 0.189 (0.091) -0.254 (0.483) -0.063 (0.282) 0.725 (0.000) 0.206 (0.000) 0.193 (0.251) 0.060 (0.232) 0.990 (0.000) 0.991 (0.000) 印尼 0.650 (0.000) 0.189 (0.000) -0.142 (0.073) -0.053 (0.042) 1.214 (0.000) 0.337 (0.000) 0.065 (0.062) 0.068 (0.010) 0.701 (0.001) 0.880 (0.000) 韓國 0.610 (0.000) 0.152 (0.071) 0.079 (0.223) -0.025 (0.384) 1.110 (0.000) 0.167 (0.013) 0.026 (0.101) -0.014 (0.532) 0.993 (0.000) 0.964 (0.000) 馬來 西亞 0.536 (0.000) 0.229 (0.000) 0.014 (0.251) 0.006 (0.664) 1.149 (0.000) 0.306 (0.000) -0.005 (0.472) -0.006 (0.624) 0.995 (0.0000) 0.991 (0.0000) 菲律賓 0.818 (0.000) 0.180 (0.000) 1.054 (0.000) 0.261 (0.000) 0.722 (0.001) 0.894 (0.000) 泰國 0.773 (0.000) 0.247 (0.000) 0.003 (0.994) -0.011 (0.521) 1.208 (0.000) 0.495 (0.000) -0.004 (0.724) 0.016 (0.442) 0.914 (0.000) 0.962 (0.000) 中國 0.037 (0.614) 15.282 (0.020) 0.233 (0.000) 16.512 (0.000) 0.994 (0.000) 0.995 (0.000) 台灣 0.440 (0.000) 0.319 (0.000) 0.922 (0.000) 0.247 (0.000) 0.972 (0.000) 0.943 (0.000) 註:1.菲律賓、中國和台灣的最適模型為狀態轉換模型,其他五個國家的最適模型則為結構狀態轉換模型(見 表 8)。 2.

β

1 與β

2分別代表經濟狀態處於高波動期間與低波動期間的市場風險;Trade 為貿易整合變數,Align 為產業結構變數;P 與 Q 分別代表經濟狀態處於高波動與低波動的移轉機率。 3.(.)代表係數 t 檢定之 P-value 值;欄中數字為粗體字時,代表該數值顯著異於零。再者,結構變數中的產業結構變數對於印尼的全球風險 (

β

iw) 亦具顯著負向影響,而對於印尼的區域風險 (

β

ireg) 則具顯著正向影響。對照表 5 印尼的全球產業結構差異性呈增加趨勢,帶來印尼的全球風險降低,與過去文獻 (例如:Baele and Inghelbrecht, 2010 Roll, 1992) 的研究 結果一致;然而,相對印尼的區域產業結構差異性亦呈增加趨勢 (如表 5),卻帶來印尼的區域

風險增加,這可能係印尼高

β

產業 (例如:Industrials 與 Consumer Services 產業) 的相對權重增加所致。至於產業結構變數對於其他國家的全球 (區域) 風險則均無顯著影響。

3.6 波動蔓延效果分析

3.6.1 波動衝擊相關性分析在進行蔓延效果檢定前,先就全球波動衝擊 (

σ

ˆ

w t2, )、區域波動衝擊 (σ

ˆ

reg t2 , ) 與國家波動 衝擊(σ

ˆ

i t2,)的相關性進行初步分析,並將樣本期間區分為全部期間、平靜期間與危機期間,其中 危機期間代表處於金融危機事件 (如表 6) 的樣本期間。 從國家波動衝擊與全球 (或區域) 波動衝擊的相關係數 (如表 10) 發現,在顯著水準 10% 下,所有國家在全部期間、平靜期間皆不顯著,說明本文設定之兩因子動態報酬模型,確實可 以正確描述所有樣本國家股市報酬的長短期聯動關係。 表 10 國家波動衝擊與全球(區域)波動衝擊之相關係數 國家 國家 vs. 全球 國家 vs. 區域 全部期間 平靜期間 危機期間 全部期間 平靜期間 危機期間 印度 -0.001 (0.982) -0.016 (0.623) 0.048 (0.145) -0.023 (0.488) -0.013 (0.691) -0.067 (0.038) 印尼 0.046 (0.158) -0.004 (0.893) 0.130 (0.000) 0.033 (0.312) -0.036 (0.260) 0.166 (0.000) 韓國 0.004 (0.900) 0.051 (0.118) -0.060 (0.066) -0.014 (0.668) 0.005 (0.868) -0.043 (0.182) 馬來西亞 -0.008 (0.801) 0.028 (0.388) -0.073 (0.025) -0.015 (0.631) -0.050 (0.120) 0.055 (0.087) 菲律賓 0.064 (0.502) 0.020 (0.545) 0.151 (0.000) 0.022 (0.498) -0.021 (0.502) 0.119 (0.000) 泰國 0.008 (0.817) -0.006 (0.860) 0.029 (0.368) -0.009 (0.763) -0.015 (0.642) -0.000 (0.990) 中國 0.023 (0.480) 0.023 (0.488) 0.038 (0.245) -0.017 (0.596) 0.035 (0.279) -0.333 (0.000) 台灣 0.003 (0.935) 0.005 (0.885) -0.003 (0.925) -0.002 (0.940) 0.026 (0.414) -0.106 (0.001) 註:(.)代表係數 t 檢定之 P-value 值;欄中數字為粗體字時,代表該數值顯著異於零。在危機期間,印尼、菲律賓與全球市場存在超額正相關性,而韓國、馬來西亞與全球市場則存 在超額負相關性;另外,印尼、馬來西亞、菲律賓與區域市場存在超額正相關性,而印度、中 國、台灣與區域市場則存在超額負相關性。依據 Baele and Inghelbrecht (2010) 對蔓延效果定義 為顯著且正向之超額相關來看,只有印尼、馬來西亞、菲律賓有全球或區域的蔓延效果。但由 於不同危機事件對特定國家可能帶來正或負的超額相關,亦即整體期間將平滑 (smooth) 了超額 相關性,若以整體期間的實證結果來論斷,可能產生實證結果的偏誤。因此,本文再採用 Baele and Inghelbrecht (2010) 蔓延效果檢定法對每一危機事件逐一探討,進行更嚴謹的解析。

3.6.2 波動蔓延效果檢定

(一) 個別國家蔓延效果檢定 從表 11 發現,在顯著水準 10%下,每一危機事件中的每一國家之v

w,0、v

reg,0均不顯著異 於零,再度說明本文設定的兩因子動態報酬模型,可以捕捉所有樣本國家股市報酬的長期基本 面與短期週期性的聯動關係。由於蔓延效果檢定所關注的是v

w,1與v

reg,1是否顯著且為正值,故 從表 11 實證結果發現: (1) 在亞洲金融風暴期間,由於風暴核心起源自東南亞,故印尼、菲律賓、泰國與韓國均有來自 區域市場的直接性蔓延效果;其中,菲律賓尚有來自全球市場的間接性蔓延效果,此與菲律 賓受美國西化之密切關係有關;而台灣、馬來西亞對於全球或區域的蔓延衝擊,均呈現不顯著,此與當時兩國經濟體質較佳有關。另外,中國與印度的

v

reg,1為顯著負值,依據Baele andInghelbrecht (2010) 的解釋,此肇因於模型誤差或變數遺漏;就中國股市而言,可能係當時 外匯管制、市場透明度不高、政治干預等因素所導致;而就印度股市而言,雖然孟買證券交 易所係亞洲歷史最悠久的證券交易所,但因股票市場對外開放程度不高,且因地理及文化因 素與歐美國家關係較深遠,故較不易受東南亞區域市場風險影響。 (2) 在網路泡沫化期間,所有國家均無來自全球或區域市場的蔓延效果。 (3) 在911攻擊事件期間,只有印度同時受到來自全球市場與區域市場的蔓延衝擊,可能因印度 與美國同屬伊斯蘭教激進份子急欲攻擊目標所造成的市場心理反應有關;而馬來西亞、泰國 則僅間接受到區域市場的蔓延衝擊。 (4) 在世界金融海嘯 (高波動) 期間,印尼、泰國有來自全球市場的蔓延效果,但全體樣本國家 均無區域市場的蔓延效果,相對於亞洲金融風暴期間多數國家有區域蔓延效果,也說明了本 文將危機來源的因果關係納入模型之正確性。而印尼、菲律賓、泰國的

v

reg,1為顯著負值, 此可能係2008年9月中旬以後,該三國均積極採取寬鬆貨幣政策、推出經濟振興措施,降低 了區域風險的衝擊所導致。至於韓國v

w,1呈顯著負值,此與當時韓國經濟體質較1997年時已 大幅改善有關,加上2008年10月韓日兩國同意推動亞洲成立800億美元多邊換匯機制,穩定表 11 個別國家蔓延效果檢定結果 金融危機 印度 印尼 韓國 馬來西亞 菲律賓 泰國 中國 台灣 亞洲金融 風暴 W

v

w,0 -0.014 (0.808) 0.049 (0.353) 0.002 (0.965) 0.019 (0.609) 0.064 (0.207) 0.016 (0.763) -0.046 (0.656) -0.033 (0.479) ,1 wv

0.173 (0.318) 0.161 (0.325) 0.116 (0.442) -0.104 (0.373) 0.338 (0.028) 0.052 (0.742) 0.151 (0.630) 0.185 (0.196) Rv

reg,0 0.012 (0.757) -0.030 (0.406) 0.008 (0.812) -0.032 (0.213) -0.031 (0.355) -0.016 (0.633) 0.076 (0.268) 0.016 (0.594) ,1 regv

-0.147 (0.084) 0.339 (0.000) 0.295 (0.000) 0.079 (0.165) 0.352 (0.000) 0.265 (0.043) -0.365 (0.018) -0.102 (0.144) 網路泡沫 化 Wv

w,0 0.014 (0.761) 0.056 (0.211) 0.011 (0.791) -0.003 (0.911) 0.085 (0.158) 0.024) (0.578) 0.064 (0.459) -0.017 (0.654) ,1 wv

-0.139 (0.686) 0.020 (0.951) 0.036 (0.906) 0.031 (0.892) -0.110 (0.722) -0.477 (0.132) -0.006 (0.991) 0.357 (0.210) Rv

reg,0 -0.034 (0.373) 0.022 (0.540) -0.016 (0.636) -0.015 (0.565) 0.012 (0.719) -0.011 (0.754) -0.039 (0.573) -0.004 (0.882) ,1 regv

0.603 (0.210) 0.351 (0.444) 0.190 (0.655) 0.311 (0.336) 0.183 (0.673) -0.097 (0.826) -0.246 (0.778) 0.031 (0.936) 911 攻擊事件 Wv

w,0 -0.012 (0.799) 0.063 (0.165) 0.016 (0.707) -0.013 (0.681) 0.084 (0.156) 0.021 (0.633) 0.066 (0.446) -0.016 (0.686) ,1 wv

0.530 (0.034) -0.291 (0.221) -0.077 (0.727) 0.271 (0.107) -0.140 (0.533) 0.014 (0.947) -0.120 (0.792) 0.303 (0.141) Rv

reg,0 -0.032 (0.406) 0.026 (0.486) -0.020 (0.553) -0.017 (0.516) 0.015 (0.661) -0.025 (0.487) -0.036 (0.611) -0.012 (0.700) ,1 regv

0.558 (0.070) -0.124 (0.671) 0.303 (0.266) 0.408 (0.048) -0.059 (0.830) 0.100 (0.000) -0.470 (0.400) 0.401 (0.114) 世界金融 海嘯 Wv

w,0 -0.009 (0.857) 0.024 (0.643) 0.046 (0.334) 0.024 (0.506) 0.083 (0.185) -0.022 (0.658) 0.067 (0.495) 0.017 (0.708) ,1 wv

-0.004 (0.969) 0.201 (0.077) -0.174 (0.099) -0.110 (0.170) 0.098 (0.363) 0.294 (0.007) 0.084 (0.697) -0.065 (0.505) Rv

reg,0 -0.041 (0.309) 0.038 (0.310) -0.013 (0.713) -0.005 (0.863) 0.039 (0.272) 0.019 (0.586) -0.032 (0.655) 0.003 (0.933) ,1 regv

0.182 (0.246) -0.262 (0.080) 0.060 (0.666) -0.044 (0.672) -0.361 (0.010) -0.499 (0.000) -0.176 (0.538) -0.108 (0.405) 註:1.W 代表全球波動衝擊;R 代表區域波動衝擊。 2. (.) 代表係數 t 檢定 P-value 值;欄中數字為粗體字時,代表該數值顯著異於零。 3.蔓延效果檢定方程式為: 2 2 2 , ( ,0 ,1 ) , ( ,0 ,1 ) , ,ˆi t wi vw v Dw t ˆw t vreg vreg Dt ˆreg t ui t

σ = + + σ + + σ + 。

投資信心,也因此降低了全球市場風險的衝擊。

綜合而論,本文發現:在四個金融危機中,(1)亞洲金融風暴對於最多數樣本國家具有區域 蔓延效果,此與Bekaert et al. (2005)、Chung (2005) 的研究結果相似;(2)網路泡沫化期間均無全

球或區域的蔓延效果,此與Beirne et al. (2008) 的實證結果相似;(3)911攻擊事件期間部分樣本 國家具有全球或區域蔓延效果,卻與Beirne et al. (2008) 的實證結果不同;可能因為Beirne et al. (2008) 將網路泡沫化、911攻擊事件、恩隆 (Enron) 事件等視為同一樣本期間,平滑 (smooth) 了 蔓延效果所致;(4)世界金融海嘯對於最多數樣本國家則具有全球蔓延效果。 (二) 東協國家與非東協國家蔓延效果檢定 從表 12 可見,在顯著水準 10%下,所有

v

w,0、v

reg,0亦均如預期的不顯著異於零,再度說 明本文設定的兩因子動態報酬模型能正確估計。 其次,觀察v

w,1、v

reg,1可發現:(1)整體非東協樣本國家 (印度、韓國、中國、台灣) 在四 個金融危機期間,均無全球或區域的蔓延效果。對照表 11 部份非東協國家 (如:印度、韓國) 於 單一金融危機間有全球或區域的蔓延效果,可能因整體考慮而沖淡了衝擊影響;至於在亞洲金 融風暴期間出現v

reg,1為顯著負值,與表 10 中印度、中國具有顯著負值的v

reg,1有關,其可能原 因如上文所言,不再贅述。(2)整體東協樣本國家 (印尼、馬來西亞、菲律賓、泰國)在亞洲金融 風暴期間,有來自區域市場的直接性蔓延效果;在網路泡沫化期間,則無來自全球或區域市場 的蔓延效果;在 911 攻擊事件期間,有來自區域市場的間接性蔓延效果;在世界金融海嘯期間, 則有來自全球市場的蔓延衝擊。其中,在世界金融海嘯期間出現v

reg,1為顯著負值,與表 11 中 印尼、菲律賓、泰國的v

reg,1均為顯著負值有關,其形成原因亦已於上文中說明。 表 12 東協國家與非東協國家蔓延效果檢定結果 金融危機 非東協國家 東協國家 W R W R ,0 wv

v

w,1v

reg,0v

reg,1v

w,0v

w,1v

reg,0v

reg,1亞洲金融風暴 -0.005 (0.893) 0.145 (0.162) 0.017 (0.458) -0.175 (0.000) 0.037 (0.134) 0.114 (0.125) -0.027 (0.101) 0.208 (0.000) 網路泡沫化 0.018 (0.527) 0.055 (0.789) -0.024 (0.306) 0.139 (0.629) 0.041 (0.494) -0.134 (0.371) 0.002 (0.893) 0.187 (0.370) 911 攻擊事件 0.014 (0.637) 0.164 (0.273) -0.025 (0.279) 0.213 (0.248) 0.039 (0.613) -0.036 (0.736) -0.000 (0.994) 0.306 (0.021) 世界金融海嘯 0.029 (0.354) -0.047 (0.505) -0.021 (0.384) -0.003 (0.971) 0.027 (0.241) 0.120 (0.019) 0.023 (0.178) -0.292 (0.000) 註:1.W 代表全球波動衝擊;R 代表區域波動衝擊。 2. (.) 代表係數 t 檢定之 P-value 值;欄中數字為粗體字時,代表該數值顯著異於零。 3.蔓延效果檢定方程式為: 2 2 2 , ( ,0 ,1 ) , ( ,0 ,1 ) , ,

ˆi t wi vw v Dw t ˆw t vreg vreg Dt ˆreg t ui t

綜合上述,在亞洲新興國家中,東協國家相較於非東協國家較容易受到全球或區域蔓延效 果的影響,此可能與經濟體規模大小有關。若以本研究之樣本期間各國 GDP 年平均值之排序來 論4,東協國家均屬較小型國家,而非東協國家則均屬較大型國家;由於所有樣本國家均為開放 經濟體,對全球或區域的貿易依賴日漸增高,因此當全球或區域發生金融危機時,小型經濟體 相較大型經濟體的自主能力較差,所受的衝擊也相對較大。 (三) 正負報酬之不對稱蔓延效果檢定 以美國 S&P 500 股價指數與 MSCI 新興亞洲市場指數同時出現正、負報酬為基準,從全部 樣本中選取正、負報酬兩個樣本,分別檢定個別國家所受正、負報酬衝擊下,是否有來自全球 或區域之不對稱蔓延效果。 與上述實證結果相同,在顯著水準 10%下,表 13 中所有

v

w,0、v

reg,0均不顯著,亦說明本 文報酬模型的設定正確。其次,觀察v

w,1、v

reg,1可知: (1)在金融危機期間,當全球與區域指數 出現正報酬時,各國均無來自全球或區域的蔓延效果。(2)在金融危機期間,當全球與區域指數 表 13 正負報酬之不對稱衝擊檢定結果 國家 正向報酬衝擊 負向報酬衝擊 W R W R 0 wv

v

w1v

reg0v

reg1v

w 0v

w1v

reg0v

reg1印度 -0.07 (0.895) 0.025 (0.787) -0.008 (0.865) -0.0446 (0.565) -0.020 (0.725) 0.079 (0.427) -0.016 (0.708) -0.042 (0.634) 印尼 0.087 (0.124) -0.094 (0.297) 0.067 (0.158) -0.096 (0.188) -0.003 (0.953) 0.182 (0.046) 0.033 (0.427) -0.029 (0.727) 韓國 0.045 (0.394) -0.095 (0.257) 0.028 (0.528) -0.099 (0.147) 0.029 (0.548) -0.110 (0.210) -0.094 (0.146) 0.327 (0.000) 馬來西亞 -0.020 (0.613) 0.035 (0.579) -0.012 (0.715) -0.000 (0.995) 0.020 (0.592) -0.091 (0.175) -0.023 (0.441) 0.043 (0.465) 菲律賓 0.101 (0.604) -0.062 (0.470) 0.053 (0.235) -0.089 (0.197) 0.079 (0.121) 0.005 (0.951) 0.022 (0.566) -0.030 (0.705) 泰國 0.124 (0.240) -0.022 (0.623) -0.022 (0.623) 0.043 (0.539) -0.073 (0.158) 0.277 (0.002) 0.005 (0.900) -0.050 (0.537) 中國 0.104 (0.339) -0.085 (0.622) -0.120 (0.187) 0.189 (0.179) 0.060 (0.558) 0.017 (0.924) -0.045 (0.570) 0.014 (0.928) 台灣 0.004 (0.941) -0.022 (0.776) -0.057 (0.169) 0.117 (0.165) -0.009 (0.833) 0.037 (0.648) 0.045 (0.213) -0.216 (0.003) 註:1.W 代表全球波動衝擊;R 代表區域波動衝擊。 2. (.)代表係數 t 檢定之 P-value 值;欄中數字為粗體字時,代表該數值顯著異於零。 3.蔓延效果檢定方程式為: 2 2 2 , ( ,0 ,1 ) , ( ,0 ,1 ) , ,

ˆi t wi vw v Dw t ˆw t vreg vreg Dt ˆreg t ui t

σ = + + σ + + σ + 。 4 本研究樣本期間 (1992-2009) 各國 GDP 年平均值排序如下:中國 (17689 億美元)、韓國 (6237 億美元)、 印度 (6153 億美元)、台灣 (3125 億美元)、印尼 (2511 億美元)、泰國 (1655 億美元)、馬來西亞 (1192 億美元)、菲律賓 (968 億美元)。

出現負報酬時,印尼、泰國有來自全球的蔓延效果;而韓國則有來自區域的蔓延效果。至於台 灣的

v

reg,1呈顯著負值,可能因為台灣股市在 911 攻擊事件期間、世界金融海嘯期間,均實施漲 跌幅減半、禁止借券及融券放空等穩定機制有關,因此降低了區域風險的衝擊。 綜合而論,在金融危機期間,亞洲新興國家較容易因全球 (區域) 的負報酬而帶來蔓延效 果;換言之,存在有正負報酬的不對稱蔓延效果。4. 結論與建議

4.1 結論

本研究旨在探討亞洲八個新興國家股市報酬的長短期聯動關係與四次金融危機 (亞洲金融 危機、網路泡沫化、911 攻擊事件、世界金融海嘯) 期間的波動蔓延效果;以 1992 年 1 月至 2009 年 12 月全球股價指數 (以美國 S&P00 股價指數為代表)、區域股價指數 (以 MSCI 新興亞洲市場 指數為代表) 與八個國家主要股價指數的週報酬率為研究樣本,而報酬實證模型係仿效 Baele and Inghelbrecht (2010) 以兩因子結構狀態轉換模型來建構,並針對不同金融危機的衝擊來源對 報酬模型變數的因果關係做適當修正;另外,採用 Baele and Inghelbrecht (2010) 蔓延效果檢定 模型與超額正相關的蔓延效果定義,對 Beirne et al. (2008) 建議的條件變異數進行檢測,藉以瞭 解亞洲八個新興國家股市在金融危機期間的全球與區域波動蔓延效果。 經本文實證結果,有下列發現: (1) 本文設定之兩因子動態報酬模型,可以適當捕捉所有樣本國家股市報酬的長期基本面與短期 週期性之聯動關係。 (2) 大多國家 (除中國外) 股市的全球與區域風險會隨潛在狀態變數的變動而顯著變動,並且區 域風險對於各國股價報酬之影響,比全球風險之影響來得大;當經濟狀態處於高波動期間 時,全球 (區域) 風險對於各國股價報酬之影響,較經濟狀態處於低波動期間時為大。 (3) 所有國家的區域貿易整合程度均較全球貿易整合程度為高,而且區域產業結構差異性均較全 球產業結構差異性來得小,換言之,八個亞洲新興國家的貿易結構、產業結構均有區域整合 趨勢;但貿易整合變數、產業結構變數均僅對印尼股市的全球 (區域) 風險具顯著影響,對 其他國家股市則無顯著影響。 (4) 在亞洲金融危機期間,印尼、韓國、菲律賓與泰國均有區域蔓延效果,而菲律賓則尚有全球 蔓延效果;在網路泡沫化期間,所有國家均無全球或區域蔓延效果;在 911 攻擊事件期間, 印度有全球與區域蔓延效果,而馬來西亞、泰國則只有區域蔓延效果;在世界金融海嘯期間, 只有印尼、泰國有全球蔓延效果。 (5) 整體而言,東協國家股市相較於非東協國家股市,較容易存在全球或區域蔓延效果;而在金融危機期間,部份國家股市存在正負報酬的不對稱蔓延效果,亦即較容易因全球(區域)的負 報酬而帶來波動蔓延效果。

4.2 未來研究建議

(1) 本文係仿效過去文獻 (Baele and Inghelbrecht (2010)、Bekaert et al. (2005) 等) 針對特定金融 危機期間逐一進行蔓延效果檢定,較難進行不同危機期間蔓延效果差異性或相依性之說明; 建議未來研究可建構聯合檢定模型,將可針對不同危機期間蔓延效果的差異性、前後危機期 間彼此的交互關係進行更深入之探討。 (2) 在報酬模型的設定上,本文對於經濟結構工具變數的選取,僅考慮了貿易整合、產業結構等 二變數,建議未來研究可加入金融開放程度、投資人風險趨避程度、主權評等、外匯存底等 變數,將可提高模型估計的精確性;另外,在蔓延效果的檢定上,除了上述聯合檢定模型之 建議外,亦可加入金融政策變數 (例如:股市穩定措施、存款擔保、負債擔保等) 來瞭解不 同危機期間或不同國家之間蔓延效果差異之原因,將有助實務應用價值之提升。

附錄 A:2007/1/5-2009/12/25 期間 S&P 500 股價指數條件變異波動圖

附註:本文以 2008/9/15 (雷曼兄弟提出破產申請、美林證券宣佈被美國銀行收購之次日) 為世 界金融海嘯高波動的開始時間。另外,觀察附錄 A 圖,當 S&P 500 股價指數之條件變 異h

t值低於 0.002 時,可視為平靜期間,故採 2009/3/15 (h

t值為 0.002064) 為世界金融 海嘯高波動的結束時間,此與 Bekaert et al. (2011) 對金融海嘯結束時間的定義相同。參考文獻

Ang, A. and Bekaert, G., “International Asset Allocation with Regime Shifts,” Review of Financial

Studies, Vol. 15, No. 2, 2002, pp. 1137-1187.

Bae, K. H, Karolyi, G. A., and Stulz, R. M., “A New Approach to Measuring Financial Contagion,”

Review of Financial Studies, Vol. 16, No. 3, 2003, pp. 717-763.

Baele, L., “Volatility Spillover Effects in European Equity Markets,” Journal of Financial and

Quantitative Analysis, Vol. 40, No. 2, 2005, pp. 373-402.

Baele, L. and Inghelbrecht, K., “Time-varying Integration, Interdependence and Contagion,” Journal

of International Money and Finance, Vol. 29, No. 5, 2010, pp. 791-818.

Baig,T. and Goldfain, I., ”Financial market contagion in the Asian Crisis,” IMF Working Paper, 1999. Beirne, J., Caporale, G. M., Schulze-Ghattas, M., and Spagnolo, N., “Volatility Spillovers and

Contagion from Mature to Emerging Stock Markets,” IMF Working Paper (WP/08/286), 2008. Bekaert, G., Ehrmann, M., Fratzscher, M. and Mehl, A.J., “Global Crises and Equity Market

Contagion,” NBER Working Paper, No. 17121, 2011.

Bekaert, G. and Harvey, C. R., “Time-Varying World Market Integration,” Journal of Finance, Vol. 50, No. 2, 1995, pp. 403-444.

Bekaert, G. and Harvey, C. R., “Emerging Equity Market Volatility,” Journal of Financial Economics, Vol. 43, No. 1, 1997, pp. 29-77.

Bekaert, G., Harvey, C. R., and Ng, A., “Market Integration and Contagion,” Journal of Business, Vol. 78, No. 1, 2005, pp. 39-69.

Bekaert, G., Hodrick, R. J., and Zhang, X., “International Stock Return Comovement,” Journal of

Finance, Vol. 64, No. 6, 2009, pp. 2591-2626.

Boyer, B. H., Gibson, M. S., and Loretan, M., “Pitfalls in tests for changes in correlations,” International Finance Discussion Papers 597, 1999.

Chen, N.F. and Zhang, F., “Correlations, Trades and Stock Returns of the Pacific-Basin Markets,”

Pacific-Basin Finance Journal, Vol. 5, No. 5, 1997, pp. 559-577.

Chung, H., “The Contagious Effects of the Asian Financial Crisis: Some Evidence from ADR and Country Funds,” Journal of Multinational Financial Management, Vol. 15, No. 1, 2005, pp. 67-84. Corsetti, G., Pericoli M., and Sbracia, M., “Correlation Analysis of Financial Contagion: What One

Should Know Before Running a Test,” unpublished, University of Rome III, 2001.

Dungey, M. and Martin, V., “Contagion Across Financial Markets: An Empirical Assessment,” New York Stock Exchange Conference Paper, 2001.