行政院國家科學委員會專題研究計畫 成果報告

盈餘管理與市場效率性之研究

計畫類別: 個別型計畫 計畫編號: NSC92-2416-H-151-006- 執行期間: 92 年 08 月 01 日至 93 年 07 月 31 日 執行單位: 國立高雄應用科技大學會計系 計畫主持人: 李文智 共同主持人: 簡雪芳 計畫參與人員: 林文祥 報告類型: 精簡報告 處理方式: 本計畫涉及專利或其他智慧財產權,2 年後可公開查詢中 華 民 國 93 年 8 月 13 日

盈 餘 管 理 與 市 場 評 價 之 研 究

摘 要

過 去 有 關 盈 餘 管 理 之 文 獻 對 於 市 場 投 資 者 能 否 分 辨 各 種 盈 餘 組 成 項 目 之 真 實 持 續 性 , 進 而 有 效 率 地 反 應 在 股 價 訂 定 上 之 研 究 有 諸 如 Subramanyam(1996)、Sloan(1996)、Teoh et al.(1998a, 1998b)及 Rangan (1998)等,但僅 Xie(2001)採 Mishkin(1983)理性預期假設之檢定方法 測 試 是 否 市 場 能 理 性 的 反 應 該 些 盈 餘 組 成 項 目 , 即 盈 餘 各 組 成 項 目 之 定 價 問 題;至 於 國 內 關 於 盈 餘 管 理 之 市 場 效 率 性 檢 測 則 唯 有 張 文 瀞(2003)採本益 比 分 類 篩 選 樣 本 群 進 行 探 討 , 然 其 文 中 未 以 投 資 組 合 檢 定 方 法 (hedge-portfolio test)檢視整個市場市場之效率性,因此本文以 79 年至 90 年之上市公司資料,除採 Mishkin(1983)檢定方法及避險投資組合檢 定 方 法 檢 視 市 場 對 Jones 模型所估計之裁決性應計項目之定價行為及其效 率 性 外 , 並 針 對 產 業 效 果 及 年 度 效 果 加 以 分 析 。 實 證 結 果 顯 示,Mishkin檢 定 指 出 市 場 對 來 自 營 業 現 金 流 量 及 異 常 應 計 項 目 均 定 價 過 低,但 能 理 性 地 反 應 正 常 應 計 項 目。而 投 資 組 合 檢 定 並 不 若Mishkin檢 定 之 結 果 顯 著 , 其 實 證 結 果 顯 示 市 場 已 有 效 反 應 各 項 盈 餘 組 成 資 訊。其 次,電 子 業 與 傳 統 產 業 之 實 證 說 明 市 場 投 資 者 對 來 自 營 業 現 金 流 量 及 異 常 應 計 項 目 皆 低 估 其 持 續 性,但 投 資 者 皆 能 理 性 反 應 於 投 資 行 為 上 , 另 正 常 應 計 項 目 則 定 價 過 高 , 但 亦 不 顯 著 。 最 後 , 以 年 度 別 為 樣 本 , 實 證 發 現 除84及 88年 外,市 場 皆 是 有 效 率 的 且 可 能 存 在 對 應 計 項 目 評 價 之 持 續 修 正 。 關 鍵 詞 : 盈 餘 管 理 、 定 價 錯 誤 、Mishkin 檢 定 、 投 資 組 合 檢 定

Abstract

Prior earning management literatures were focused on how to measure the amounts of discretionary accrual correctly and the naïve investors’ respond for discretionary accrual. However, these papers didn’t discuss whether the investors have rational expectations on the information contents of accruals, especially for domestic literatures. Therefore, we want to test whether investors rationally reflect the persistence of earnings components.

We use the Mishkin (1983) test and hedge-portfolio test to examine the market pricing and efficiency on the abnormal accruals for Taiwan listing corporations from 1990 to 2001. And further, we consider the industrial and yearly effects to explore whether different industry or year have dissimilar persistence estimations.

The Mishkin test shows that the market understatements the persistent of cash flow from operations and abnormal accruals, but the hedge-portfolio test shows that the market rationally reflects the persistence of earnings components which is inconsistent with the result of Mishkin test. Finally, we either group sample by year or separate sample into electric and traditional industries. We find that the market doesn’t materially misprice earning components.

壹、前言

國 外 有 關 盈 餘 管 理(earnings management)文 獻 , 其 研 究 方 法 大 多 藉 由 應 計 基 礎 制 下 之 裁 決 性 應 計 項 目 進 行 操 縱 , 如 Healy(1996) ; Guidry, Leone and Rock(1999); Hansen(1999); Paul and Daniel(2002) 等,上 述 文 獻 之 焦 點 皆 為 如 何 正 確 衡 量 裁 決 性 應 計 項 目 之 數 字 或 在 投 資 者 具 理 性 態 度 下,對 裁 決 性 應 計 項 目 操 縱 之 反 應 程 度 與 方 向,即 該 些 研 究 皆 假 設 投 資 者 為 理 性 的,進 而 檢 驗 裁 決 性 項 目 之 影 響,但 對 於 投 資 者 是 否 真 具 有 理 性 預 期 則 鮮 少 有 討 論 , 僅 Subramanyam(1996)、 Sloan( 1996) 及 Xie(2001)以 Jones 模 型 估 列 異 常 應 計 項 目 並 檢 視 對 次 年 度 盈 餘 之 影 響 , 其 中 Xie(2001)並 採 Mishkin( 1983) 理 性 預 期 假 說 檢 定 各 盈 餘 組 成 份 子 之 市 場 效 率 性 。 至 於 國 內 如 張 文 瀞 、 周 玲 臺 與 林 修 葳(2001)、張文瀞(2001)、陳育成 (2002)、張文瀞、周玲臺與林修葳(2003)、林嬋娟與薛敏正(2003)及楊朝旭與 吳幸蓁(2003)皆 在 探 討 公 司 是 否 存 在 盈 餘 管 理 及 裁 決 性 應 計 項 目 對 投 資 者 之 影 響。但 對 應 計 項 目 是 否 已 有 效 率 的 反 應 於 市 場 上 之 研 究 唯 有 張 文 瀞(2003)以 本 益 比 為 分 類 進 行 Mishkin 理 性 預 期 假 說 之 檢 定 , 然 其 文 中 未 以 投 資 組 合 檢 定 方 法 (hedge-portfolio test)檢視整個市場之效率 性 。 因 此 , 本 文 以 民 國79 至 90 年 之 資 料 進 行 市 場 效 率 性 之 檢 測 , 採 Xie(2001 )所 提 之 研 究 方 法 , 利 用Mishkin( 1983) 檢 定 以 測 試 市 場 投 資 者 是 否 能 有 效 率 的 反 應 盈 餘 組 成 項 目。亦 即 市 場 對 異 常 應 計 項 目 之 評 價 係 數 若 顯 著 大 於 該 些 應 計 項 目 對 下 期 盈 餘 之 預 測 係 數 , 則 Mishkin檢 定 將 指 出 市 場 對 異 常 應 計 項 目 定 價 過 高 , 反 之 亦 然 。 其 次 , 本 文 另 應 用 避 險 投 資 組 合 檢 定 方 法 測 試 市 場 之 效 率 性 , 以 發 現 是 否 可 能 存 在 異 常 報 酬 , 並 與Mishkin檢 定 結 果 相 比 較 。 此 外 , 過 去 研 究 發 現 , 許 多 問 題 事 實 上 與 產 業 結 構 脫 不 了 關 係 , 因 此 本 文 將 樣 本 區 分 為 電 子 業 與 傳 統 產 業 分 別 加 以 檢 測 ; 最 後 , 以 每 年 為 一 期 , 分 析 不 同 時 期 定 價 差 異 之 變 化 情 形,以 進 一 步 發 現 市 場 是 否 於 次 年 度 對 其 定 價 錯 誤 行 為 進 行 修 正 。

貳 、 文 獻 回 顧

林 嬋 娟 、 薛 敏 正 與 蘇 逸 穎(1999)認 為 國 外 探 討 盈 餘 管 理 之 文 獻 大 致 可 以 分 成 二 類 : 其 一 是 研 究 特 殊 事 件 下 的 經 理 人 員 盈 餘 管 理 誘 因 , 例 如 DeAngelo(1986) 並 未 發 現 上 市 公 司 在 下 市 收 購 前 有 盈 餘 管 理 的 現 象 , 其 推 測 可 能 是 管 理 當 局 害 怕 盈 餘 操 縱 行 為 被 察 覺 , 因 此 降 低 了- 2 -

盈 餘 管 理 的 可 能 性 、Jones(1991)討 論 取 得 進 口 設 限 保 護 之 盈 餘 管 理 、 DeAngelo(1988)論 及 爭 奪 經 營 權 的 盈 餘 窗 飾 、 以 及 公 司 新 上 市 之 盈 餘 操 縱(Friedlan,1994) ; 其 二 則 是 檢 視 非 特 定 情 況 下 的 盈 餘 管 理 誘 因 及 工 具 , 諸 如 紅 利 計 畫 下 . 經 理 人 之 盈 餘 操 縱 行 為 之 探 討 則 有 Heal y(1985)、 Gaver, Gaver and Austin(1995) 與 Guidry, Leone and Rock(1999)等 。 國 內 以 往 盈 餘 管 理 的 研 究 主 要 是 以 特 定 事 件 為 誘 因 的 盈 餘 管 理 , 例 如 林 嬋 娟 與 官 心 怡(1996), 陳 惠 珠 (1997), 張文瀞、周玲臺與林 修葳(2001),張文瀞(2001),陳育成(2002),張文瀞、周玲臺與林修葳(2003), 林嬋娟與薛敏正(2003)及楊朝旭與吳幸蓁(2003)等 。 然 上 述 國 內 、 外 文 獻 皆 在 投 資 者 為 理 性 預 期 之 假 設 下 探 討 盈 餘 管 理 議 題,但 市 場 之 投 資 者 是 否 能 理 性 反 應 盈 餘 組 成 項 目 則 鮮 少 有 討 論 。 國 外 盈 餘 組 成 之 市 場 定 價 文 獻 中 ,Subramanyam( 1996) 發 現 異 常 應 計 項 目 與 未 來 之 利 潤 具 正 相 關 , 然 而 , 異 常 應 計 項 目 與 未 來 利 潤 呈 正 相 關 這 並 不 意 味 市 場 已 理 性 反 應 該 些 應 計 項 目 在 股 價 中,但 該 文 獻 並 未 探 討 其 正 向 關 係 係 起 因 於 何 因 素 。 相 類 似 研 究 尚 有 Teoh et al. (1998a, 1998b) 及 Rangan( 1998) 等 均 發 現 管 理 者 會 在 IPO 或 增 資 前 , 有 動 機 的 使 用 正 的 異 常 應 計 項 目 來 增 加 盈 餘 , 而 且 市 場 對 異 常 應 計 項 目 定 價 過 高 ( 高 估 其 持 續 性 )。 相 較 於 Subramanyam( 1996) 之 研 究 , Sloan( 1996) 進 一 步 探 討 總 應 計 項 目 之 市 場 定 價 行 為 (market pricing), 他 發 現 市 場 並 不 能 完 全 的 辨 別 盈 餘 成 分 中 應 計 項 目 持 續 性 較 短 之 部 份,因 此 造 成 市 場 對 總 應 計 項 目 定 價 過 高,且 高 應 計 項 目 的 企 業 會 面 臨 未 來 盈 餘 系 統 性 的 下 降 問 題 , 其 股 價 之 變 動 將 等 同 投 資 者 未 預 期 到 的 盈 餘 衰 退 。 此 外 Collins & Hribar( 2000)使 用 季 資 料 亦 發 現 市 場 對 總 應 計 項 目 過 度 定 價 , 但 Sloan( 1996) 及 Collins & Hribar( 2000) 皆 未 檢 驗 該 過 度 定 價 係 起 因 於 何 項 目 ( 異 常 、 正 常 應 計 項 目 或 兩 者 皆 有 )。Xie(2001)發 現 現 存 的 文 獻 皆 未 檢 驗 市 場 對 異 常 應 計 項 目 之 錯 誤 定 價 與 管 理 者 是 否 故 意 操 縱 盈 餘 間 之 關 聯 性 , 因 而 其 採 Sloan( 1996) 之 研 究 方 法 , 將 應 計 項 目 再 區 分 為 正 常 應 計 項 目 及 異 常 應 計 項 目 進 行 分 析 , 並 以 Mishkin( 1983 ) 之 方 法 檢 定 是 否 市 場 理 性 的 反 應 這 些 應 計 項 目 對 下 一 年 度 盈 餘 之 預 期 , 結 果 Mishkin 檢 定 證 明 市 場 同 時 高 估 正 常 及 異 常 應 計 項 目 對 盈 餘 之 持 續 性 , 因 此 造 成 定 價 過 高 之 現 象 , 其 中 異 常 應 計 項 目 更 為 嚴 重 , 並 認 為 導 致 可 預 期 盈 餘 的 逆 轉 應 是 來 自 盈 餘 管 理 。 DeFond & Park(2001)亦 提 出 與 Xie(2001)相 同 之 結 論 , 認 為 市 場 高 估 異 常 應 計 項 目 係 因 對 該 些 應 計 項 目 未 來 迴 轉 金 額 預 期 不 足 所 致 。

另 外 ,Brandshaw, Richardson & Sloan(2001)在 檢 測 分 析 師 與 會 計 師 是 否 能 有 效 使 用 應 計 項 目 資 訊 時 發 現 二 者 皆 未 提 醒 投 資 者 未 來 之 盈 餘 問 題 , 亦 即 分 析 師 未 在 盈 餘 預 測 中 預 期 到 盈 餘 的 衰 退 , 以 致 市 場 未 反 應 高 應 計 項 目 之 負 面 效 果 。Teoh & Wong(2001)及 Kothari(2001) 皆 認 同 分 析 師 過 度 樂 觀 盈 餘,未 反 應 應 計 項 目 於 預 測 中 而 可 能 致 使 投 資 者 對 市 場 有 錯 誤 評 價 。 而 國 內 有 關 盈 餘 管 理 之 市 場 效 率 性 檢 測 , 唯 有 張 文 瀞(2003)採 本 益 比 分 類 樣 本 群,以 盈 餘 品 質 來 探 討 市 場 是 否 理 性 反 應 裁 決 性 應 計 項 目 對 未 來 盈 餘 之 隱 含 , 結 果 發 現 市 場 對 來 自 營 業 現 金 流 量 、 裁 決 性 及 非 裁 決 性 項 目 之 定 價 皆 過 度 反 應 , 然 其 文 中 並 未 以 投 資 組 合 檢 定 方 法 檢 視 整 個 市 場 市 場 之 效 率 性 。 綜 上 文 獻,國 內 之 研 究 大 多 集 中 於 盈 餘 管 理 行 為 及 裁 決 性 應 計 項 目 影 響 之 研 究 , 對 於 投 資 者 解 讀 盈 餘 成 分(來 自 營 業 現 金 流 量 、 正 常 應 計 項 目 及 異 常 應 計 項 目) 之 持 續 性 與 定 價 研 究 甚 少 。 因 此 本 文 以 Xie(2001)為藍本,除採 Mishkin(1983)檢定及避險投資組合檢定方法檢 視 市 場 對 Jones 模型所估計之裁決性應計項目之定價行為及其效率性外, 並 針 對 產 業 效 果 及 年 度 效 果 加 以 分 析 。

參、研究方法

在 企 業 具 盈 餘 管 理 行 為 且 大 多 利 用 應 計 項 目 進 行 操 縱 下,本 文 以 Xie(2001)為 基 礎,採 用 Mishkin 檢 定 及 避 險 投 資 組 合 方 法 以 檢 測 投 資 者 理 性 預 期 假 說 及 市 場 效 率 性,是 否 該 些 應 計 項 目 造 成 投 資 者 對 下 期 盈 餘 估 計 錯 誤 。 茲 將 實 證 方 法 、 研 究 對 象 與 資 料 來 源 說 明 如 下 : 一 、 實 證 方 法 (A) Mishkin 檢 定 藉 由 Freeman et al.(1982)之 研 究 , 當 期 盈 餘 績 效 與 未 來 盈 餘 績 效 可 表 達 如 下 式 : Earningst + 1=α0+α1Earningst+υt + 1………...(1) (1) 式 可 進 而 將 盈 餘 拆 解 為 三 個 成 分 , 即 來 自 營 業 現 金 流 量 (CFO)、 正 常 應 計 項 目 (NAC)及 異 常 應 計 項 目 (ABNAC), 如 下 式 :EARNt + 1=γ0+γ1CFOt+γ2NACt+γ3ABNACt+υt + 1….(2)

根 據 Mishkin(1983)對 理 性 預 期 假 說 之 檢 測 , 其 架 構 之 出 發 點 來 自 異 常 報 酬 為 0 之 市 場 效 率 隱 含 , 亦 即 :

- 4 - E(rt + 1-γt + 1│Φt)= 0………(3) 其 中 : Φt= 第 t 期 期 末 市 場 可 得 之 資 訊 集 合 E(…│Φt)= 在 Φt 下 之 目 標 預 期 rt + 1= 第 t+1 期 所 持 有 證 券 之 實 際 報 酬 γt + 1= 第 t+1 期 市 場 含 理 性 限 制 式 之 預 期 正 常 報 酬 則(2)式 應 符 合 效 率 市 場 條 件 則 為 : E(rt + 1-γt + 1│Φt)= β(Xt + 1-Xt + 1e)+ εt + 1……..……..(4) 其 中 : β= 評 價 乘 數 Xt= 第 t 期 攸 關 證 券 定 價 之 變 數 , 在 此 假 設 盈 餘 為 證 劵 定 價 之 攸 關 變 數 Xt + 1e= 在 第 t 期 對 Xt + 1之 理 性 預 期 由 上 述 架 構 可 發 展 理 性 預 期 模 型 以 檢 定 是 否 市 場 理 性 地 反 應 異 常 應 計 項 目 對 下 一 年 度 盈 餘 之 隱 含,藉 由 當 期 盈 餘 組 成 可 推 估 下 期 盈 餘 , 見(2)式 , 而 由 第 (4)式 可 發 展 出 理 性 限 制 式 , 見 (5)式 , 即 以 下 兩 個 迴 歸 式 為 主 要 檢 定 模 型 :

EARNt + 1=γ0+γ1CFOt+γ2NACt+γ3ABNACt+υt + 1……..( 2)

SIZEAJRt + 1=α+ β( EARNt + 1-γ0-γ*1CFOt-γ*2NACt

-γ* 3ABNACt) +εt + 1 .….…( 5) 採 Subramanyam( 1996) 對 變 數 之 定 義 : (i) 盈 餘 ( EARNt): 第 t 年 繼 續 營 業 部 門 稅 前 淨 利 。 (ii) 來 自 營 業 活 動 現 金 流 量( CFOt):在 第 17 號 公 報 規 範 下 所 計 算 之 來 自 營 業 活 動 之 淨 現 金 流 量。若 該 研 究 樣 本 不 含 現 金 流 量 資 訊 , 則 以 下 列 公 式 估 計 計 算 :

CFOt=FFOt-∆CAt+∆CASHt+∆CLt-∆STDEBTt

其 中 : FFO= 來 自 營 業 資 金

∆CASH= 現 金 及 短 期 投 資 當 期 變 動

∆CL= 流 動 負 債 當 期 變 動

∆STDEBT= 短 期 債 務 當 期 變 動

(iii) 總 應 計 項 目 ( ACCRt): 即 EARNt-CFOt, 且 以 期 初 總 資 產

(TAt - 1) 加 以 平 減 。

(iv) 應 用 Jones 模 型 估 計 正 常 及 異 常 應 計 項 目 :

ACCRt/TAt - 1=a1(1/TAt - 1) +a2(∆REVt/TAt - 1)

+a3(PPEt/TAt - 1) +et … … … . .…(6) (6)式 中 ∆REVt 表 示 第 t 年 銷 貨 收 入 之 變 動 , PPEt 為 第 t 年 固 定 資 產 總 額 , 本 文 採 Jones 模 型( 1991)估 計 (6)式 中 之 各 係 數 值 , 並 以(6)式 中 之 因 變 數 估 計 值 為 正 常 應 計 項 目 ( NACt) 之 估 計 值 , 而 殘 差 項 為 異 常 應 計 項 目 (ABNACt)。 (v) 每 年 之 報 酬 率( RETURNt):以 TEJ 每 日 報 酬 率 加 以 累 積 衡 量 , 其 累 積 期 間 為 當 年 5/1~次 年 4/30。 (vi) 規 模 調 整 後 之 異 常 報 酬 ( S IZEAJRt): 本 文 定 義 規 模 調 整 後 之 異 常 報 酬 為 RETURNt 與 同 期 間 公 司 所 屬 市 場 資 本 基 礎 的 投 資 組 合 ( 即 以 權 益 總 市 值 做 投 資 組 合 ) 間 之 差 異 。 方 程 式 (2) 為 預 測 方 程 式 , γi 為 異 常 應 計 項 目 及 其 他 盈 餘 成 分 對 下 年 度 盈 餘 之 預 測 係 數 , 方 程 式 (5) 則 為 評 價 方 程 式 , γ* 為 市 場 對 異 常 應 計 項 目 及 其 他 盈 餘 成 分 之 評 價 係 數 。 如 同 Mishkin( 1983), 本 文 以 iterative 一 般 化 非 線 性 最 小 平 方 法 來 估 計 上 述 兩 個 方 程 式 。 第 一 階 段,本 文 針 對 未 就 γ 及 γ* 設 定 限 制 式 之 情 形 進 行(2)、(5) 式 之 聯 合 估 計 ; 為 了 檢 定 評 價 係 數 γ* 是 否 顯 著 異 於 預 測 係 數 γ, 本 文 在 第 二 階 段 加 諸 理 性 預 期 之 限 制 式 γ* i=γi,再 以 下 列 之 概 似 率 近 似 卡 方 分 配 (χ2(q)) 來 檢 定 市 場 是 否 理 性 地 對 盈 餘 成 分 定 價 以 反 應 下 期 盈 餘 : 2NLn( SSRc/SSRu) 其 中 q 表 理 性 預 期 之 限 制 式 個 數,N 為 觀 察 值 個 數,SSRc 為 第 二 階 段 設 有 限 制 式 下 之 殘 差 平 方 和 , 而 SSRu 為 第 一 階 段 無 限 制 式 下 之 殘 差 平 方 和 , 若 上 述 之 概 似 率 夠 大 , 則 表 示 拒 絕 投 資 者 對 盈 餘 組 成 項 目 具 理 性 定 價 之 假 說( 即 γ* i=γi);亦 即 比 較 異 常 應 計 項 目 之 市 場 定 價( 即 市 場 對 異 常 應 計 項 目 之 評 價 係 數 )與 異 常 應 計 項 目 預 測 下 期 盈 餘 的 能

- 6 - 力( 即 預 測 係 數 ) 間 是 否 具 顯 著 之 差 異 , 以 推 論 市 場 是 否 能 理 性 反 應 異 常 應 計 項 目 對 盈 餘 之 影 響。若 市 場 對 異 常 應 計 項 目 之 評 價 係 數 顯 著 大 於 該 些 應 計 項 目 對 下 期 盈 餘 之 預 測 係 數 , 則 Mishkin 檢 定 將 指 出 市 場 對 異 常 應 計 項 目 定 價 過 高 , 反 之 亦 然 。 因 為 預 測 係 數 係 對 異 常 應 計 項 目 持 續 性 之 衡 量,故 本 文 將 任 何 市 場 對 異 常 應 計 項 目 之 錯 誤 定 價 歸 屬 於「 市 場 投 資 者 沒 有 能 力 正 確 地 評 估 這 些 應 計 項 目 之 持 續 性 」所 致。 最 後 , 將 樣 本 依 電 子 與 傳 統 產 業 等 產 業 別 加 以 分 析 , 以 發 現 是 否 不 同 之 產 業 結 構 將 造 成 投 資 者 有 不 同 之 錯 誤 定 價 行 為,再 以 一 年 為 一 期 , 檢 視 年 度 間 之 定 價 高 低 估 趨 勢 。 (B) 避 險 投 資 組 合 檢 定 過 去 檢 視 市 場 是 否 有 效 率 常 用 避 檢 投 資 組 合 方 法 檢 測 , 因 此 , 本 文 加 入 避 險 投 資 組 合 檢 定 以 對 應 Mishkin 方 法 之 結 果 , 其 方 式 為 依 計 算 而 得 之 異 常 應 計 項 目 加 以 排 序,取 負 異 常 應 計 項 目 前 10%公 司 及 正 的 異 常 應 計 項 目 前 10%公 司 進 行 反 向 操 作,以 形 成 避 險 投 資 組 合。亦 即 綜 合 計 算 最 負 的 10%異 常 應 計 項 目 之 規 模 調 整 後 報 酬 率 及 正 的 異 常 應 計 項 目 前 10%之 規 模 調 整 報 酬 率,即 可 求 得 避 險 投 資 組 合 報 酬 , 若 市 場 是 有 效 率 的 , 則 投 資 人 應 無 法 利 用 投 資 組 合 以 獲 取 報 酬 。 二 、 研 究 對 象 與 資 料 來 源 本 文 樣 本 資 料 來 自 台 灣 經 濟 新 報 社 (TEJ ), 研 究 期 間 則 涵 蓋 民 國 79 至 90 年 間 之 所 有 上 市 公 司 (不 包 含 金 融 業 ),在 刪 除 極 端 值 與 資 料 不 足 後 , 研 究 樣 本 為 3,174 個 觀 測 值 。 另 外 為 區 別 產 業 效 果 , 本 文 將 樣 本 區 分 為 傳 統 產 業 與 電 子 產 業 , 分 別 檢 視 是 否 盈 餘 的 定 價 具 產 業 間 差 異,其 中 傳 統 產 業 樣 本 包 含 水 泥 業 、 食 品 業 、 紡 織 業 及 造 紙 業 等 四 個 產 業 。

肆 、 實 證 結 果

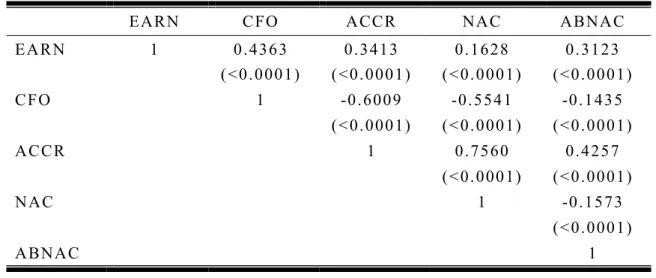

表 一Panel A 為 盈 餘 組 成 及 各 相 關 變 數 之 敘 述 性 統 計 , 平 均 而 言 , 總 應 計 項 目 為 正 (0.010318) , 其 中 正 常 應 計 項 目 接 近 於 零 (-0.000357)而 異 常 應 計 項 目 為 正 (0.010682)1。Panel B為 相 關 係 數 表 , 各 盈 餘 組 成 項 目 ( 來 自 營 業 現 金 流 量 、 正 常 應 計 項 目 及 異 常 應 計 項 目 )皆 與 盈 餘 呈 顯 著 正 相 關( 分 別 為0.4363, 0.1628及 0.3123), 且 各 組 成 項 目 間 皆 為 負 相 關 , 皆 與 理 論 上 相 符 合 。 1 因為 Jones 模型無截距項,故異常應計項目無須為 0表 一 各 變 數 敘 述 統 計 量 與 相 關 係 數 表 Pannel A 變 數 平 均 數 標 準 差 極 小 值 極 大 值 EARN 0.057285 0.076258 -0.17195 0.38196 CFO 0.046974 0.120484 -1.44381 0.70228 ACCR 0.010318 0.120231 -0.63549 1.53435 NAC -0.000357 0.074401 -0.32549 1.95008 ABNAC 0.010682 0.111637 -0.71678 0.85848 RETURN 0.023722 0.453236 -0.76610 2.29346 SIZEAJ R -0.179928 0.386951 -1.30461 1.68402 Pannel B

EARN CFO ACCR NAC ABNAC

EARN 1 0.4363 0.3413 0.1628 0.3123 (<0.0001) (<0.0001) (<0.0001) (<0.0001) CFO 1 -0.6009 -0.5541 -0.1435 (<0.0001) (<0.0001) (<0.0001) ACCR 1 0.7560 0.4257 (<0.0001) (<0.0001) NAC 1 -0.1573 (<0.0001) ABNAC 1 註 一 : 括 弧 內 為P 值 。 註 二 :E ARN: 繼 續 營 業 部 門 稅 前 淨 利 CFO: 來 自 營 業 現 金 流 量 AC C R : 依 J o nes ( 1 9 9 1 ) 模 型 計 算 之 總 應 計 項 目 , 其 中 NAC 為 正 常 應 計 項 目 ,AB NAC為 異 常 應 計 項 目 RE T URN: 第 t年 5 /1 至 第 t+1 年 4 /3 0 之 日 累 積 報 酬 SI ZE AJ R: 依 規 模 調 整 後 之 異 常 報 酬

表 二Panel A為 採 Mishkin測 試 之 結 果 : (1)來 自 營 業 活 動 現 金 流 量 ,其 評 價 係 數 為0.1865,較 預 測 係 數 之 0.6558明 顯 低 估,再 觀 Panel B之 檢 定 P值 小 於 0.001, 故 投 資 者 對 來 自 營 業 現 金 流 量 之 持 續 性 顯 著 低 估 , 亦 即 有 定 價 過 低 (underpricing) 之 情 形 ; (2)正 常 應 計 項 目 其 評 價 係 數(γ* 2=0.6268)與 預 測 係 數 (γ2=0.6275)約 略 相 當 , 自 概 似 率 的 檢 定 可 知 其P值 為 0.9963, 反 應 出 投 資 者 對 市 場 上 正 常 應 計 項 目 之 定 價 並 無 顯 著 高 低 估 情 形 ;(3)本 文 之 焦 點 在 於 投 資 者 是 否 能 正 確 反 應 異 常 之 應 計 項 目 , 進 而 不 被 管 理 當 局 之 盈 餘 管 理 所 欺 騙 , 由 表 二 可 知 , 異 常 應 計 項 目 之 評 價 係 數 為0.1507, 小 於 其 預 測 係 數 0.5467, P

- 8 - 值 為0.0093,實 證 結 果 證 明 裁 決 性 應 計 項 目 確 實 可 反 應 公 司 盈 餘 之 持 續 性 , 並 能 作 為 下 期 盈 餘 之 預 期 , 但 目 前 市 場 定 價 明 顯 低 估 異 常 應 計 項 目 之 效 果 。 表 二 Mishkin檢 定 結 果 ~所 有 產 業 註 一 :CFO: 來 自 營 業 現 金 流 量 , 依 會 計 準 則 公 報 1 7 號 所 規 範 ; NAC: 依 J o nes( 1 9 9 1 ) 模 型 所 計 算 出 的 正 常 應 計 項 目 ; AB NAC: 依 J o nes( 1 9 9 1 ) 模 型 所 計 算 出 的 異 常 應 計 項 目 。 綜 合Mishkin檢 定 之 結 果 , 市 場 對 三 個 盈 餘 組 成 項 目 並 無 理 性 定 價(Panel B概 似 率 18.882, P值 0.003), 其 主 要 原 因 係 對 來 自 營 業 現 金 流 量 及 異 常 應 計 項 目 定 價 過 低 所 致 。 自Mishkin檢 定 之 結 論 可 知 , 市 場 對 來 自 營 業 現 金 流 量 及 異 常 應 計 項 目 定 價 過 低 , 則 投 資 者 可 以 此 進 行 投 資 組 合 策 略 獲 取 超 額 報 酬 , 亦 即 當 某 一 公 司 存 在 正 的 異 常 應 計 項 目 時 , 其 股 價 應 會 較 其 真 實 價 值 為 低(因 為 異 常 應 計 項 目 有 定 價 過 低 情 形 ),若 存 在 負 的 異 常 應 計 項 目 , 則 股 價 應 較 其 真 實 價 值 為 高 , 若 投 資 者 對 最 負 之 異 常 應 計 項 目 進 行 賣 出 , 而 對 最 正 之 異 常 應 計 項 目 進 行 買 入 時 , 將 可 獲 取 超 額 報 酬 。 表 三 為 投 資 組 合 檢 定 結 果 , 自 調 整 後 異 常 報 酬 來 看 , 最 負 異 常 應 計 項 目 前10%皆 為 負 (t+1,-0.1618、t+2,-0.1692、t+3,-0.1533)報 酬 , 而 最 正 異 常 應 計 項 目 前10%之 異 常 報 酬 為 負,則 以 將 二 者 整 合 以 形 成 Panel A 各 盈 餘 組 成 之 預 測 係 數 與 評 價 係 數 預 測 係 數(方 程 式 (2)) 評 價 係 數(方 程 式 (5)) 盈 餘 組 成 參 數 估 計 P值 盈 餘 組 成 參 數 估 計 CFO(γ1) 0.6558 <0.0001 CFO(γ*1) 0.1865 低 估 NAC(γ2) 0.6275 <0.0001 NAC(γ* 2) 0.6268 低 估 ABNAC(γ3) 0.5467 <0.0001 ABNAC(γ*3) 0.1507 低 估 Panel B 理 性 定 價 檢 定 假 設 檢 定 概 似 率 統 計 值 P值 γ* 1=γ*1(檢 測 CFO是 否 定 價 錯 誤 ) 14.8007 <0.0001 γ* 2=γ * 2(檢 測 NAC是 否 定 價 錯 誤 ) 0.0000 0.9963 γ* 3=γ * 3(檢 測 ABNAC是 否 定 價 錯 誤 ) 6.7706 0.0093 γ* 1=γ1及γ * 2=γ2及 γ * 3= γ3( 檢 測 CFO 或 NAC 或 ABNAC是 否 定 價 錯 誤 ) 18.8820 0.0003

投 資 組 合 , 則 第t+1及 t+2年 皆 為 獲 取 正 的 異 常 報 酬 , 符 合 預 期 , 唯 有 第t+3為 負 報 酬 , 與 預 期 不 符 , 惟 皆 不 顯 著 。 表 三 投 資 組 合 檢 定 異 常 應 計 項 目 正 常 應 計 項 目 第t+1期 第t+2期 第t+3期 第t+1期 第t+2期 第t+3期 1 -0.1618 -0.1692 -0.1533 -0.1774 -0.1756 -0.1603 2 -0.1925 -0.1521 -0.1643 -0.1766 -0.1699 -0.1897 3 -0.1814 -0.1601 -0.2366 -0.1940 -0.2352 -0.2214 4 -0.1393 -0.2028 -0.1775 -0.2078 -0.2184 -0.1949 5 -0.1641 -0.1822 -0.2241 -0.1521 -0.2038 -0.2099 6 -0.1642 -0.1905 -0.2052 -0.1415 -0.1936 -0.2422 7 -0.1555 -0.1961 -0.2486 -0.1737 -0.1525 -0.1489 8 -0.2204 -0.1850 -0.1248 -0.1304 -0.1261 -0.1799 9 -0.1616 -0.1902 -0.1896 -0.1386 -0.1140 -0.1598 10 -0.1193 -0.1280 -0.1820 -0.1704 -0.1591 -0.1745 避 險 0.0425 0.0413 -0.0287 0.0070 0.01655 -0.0142 (0.3998) (0.3872) (0.5988) (0.9278) (0.7306) (0.7717) 註 一 : 表 列 投 資 組 合 報 酬 係 由 最 負 之 異 常 應 計 項 目 排 列 至 最 正 異 常 應 計 項 目 , 並 檢 視 次 一 年 、 次 兩 年 及 次 三 年 之 不 同 投 資 組 合 註 二 : 括 弧 中 為P 值 綜 上 所 述 ,Mishkin檢 定 及 投 資 組 合 檢 定 結 果 在 方 向 上 一 致 , 但 投 資 組 合 檢 定 並 不 顯 著 。 自Mishkin理 性 預 期 的 角 度 來 看 , 投 資 者 仍 對 來 自 營 業 現 金 流 量 及 異 常 應 計 項 目 之 持 續 性 低 估 , 致 使 定 價 過 低 , 故 市 場 投 資 者 並 無 法 有 效 理 性 地 將 盈 餘 管 理 訊 息 反 應 於 股 價 中 , 亦 即 市 場 對 盈 餘 管 理 不 具 效 率 性 。 其 次 本 文 針 對 樣 本 進 行 分 類,區 分 為 電 子 產 業 與 傳 統 產 業 以 檢 驗 產 業 效 果,表 四 及 表 五 為 其 實 證 結 果。在 電 子 產 業 方 面,由 表 四Panel A中 可 知 來 自 營 業 現 金 流 量 及 異 常 應 計 項 目 之 定 價 過 低 , 但 檢 定 結 果 並 不 顯 著,代 表 投 資 者 似 乎 能 理 性 反 應 來 自 營 業 現 金 流 量 及 裁 量 性 應 計 項 目 之 資 訊 , 而 正 常 應 計 項 目 則 為 過 度 定 價 , 但 亦 不 顯 著 。 綜 觀 電 子 業 樣 本,實 證 結 果 表 示 投 資 者 尚 能 理 性 反 應 各 項 盈 餘 組 成 項 目 於 股 價 上 , 盈 餘 管 理 係 無 效 的 。

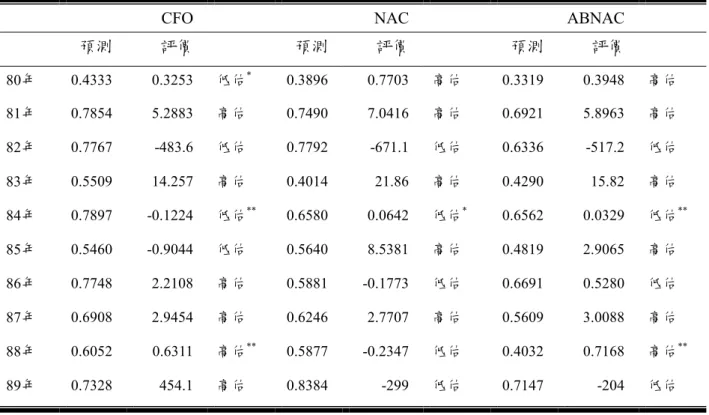

- 10 - 表 四 Mishkin檢 定 結 果 ~電 子 業 傳 統 產 業 方 面,表 五 顯 示 各 項 盈 餘 組 成 項 目 皆 過 度 低 估 其 盈 餘 持 續 性,但 檢 定 結 果 皆 不 顯 著,顯 示 傳 統 產 業 之 投 資 者 亦 能 有 效 地 辨 認 盈 餘 管 理 之 行 為 。 最 後 , 本 文 以 年 度 別 進 行 比 較 , 彙 總 於 表 六 所 示 ,84年 之 各 項 盈 餘 組 成 皆 具 顯 著 性,來 自 營 業 現 金 流 量、正 常 應 計 項 目 及 異 常 應 計 項 目 皆 定 價 過 低,而88年 之 來 自 營 業 現 金 流 量 與 異 常 應 計 項 目 皆 顯 著 地 定 價 過 高,其 餘 年 度 檢 定 結 果 則 不 具 顯 著 性,值 得 注 意 的 是 正 常 應 計 項 目 及 異 常 應 計 項 目 似 乎 存 在 高 低 估 輪 替 之 情 形,這 或 許 代 表 投 資 者 對 該 些 應 計 項 目 之 理 性 修 正 。 表 五 Mishkin檢 定 結 果 ~傳 統 產 業 Panel A 各 盈 餘 組 成 之 預 測 係 數 與 評 價 係 數 預 測 係 數(方 程 式 (2)) 評 價 係 數(方 程 式 (5)) 盈 餘 組 成 參 數 估 計 P值 盈 餘 組 成 參 數 估 計 CFO(γ1) 0.6650 <0.0001 CFO(γ* 1) -1.8124 低 估 NAC(γ2) 0.5557 <0.0001 NAC(γ* 2) 2.7301 高 估 ABNAC(γ3) 0.5291 <0.0001 ABNAC(γ*3) -1.6540 低 估 Panel B 理 性 定 價 檢 定 假 設 檢 定 概 似 率 統 計 值 P值 γ* 1=γ * 1(檢 測 CFO是 否 定 價 錯 誤 ) 0.48 0.4875 γ* 2=γ * 2(檢 測 NAC是 否 定 價 錯 誤 ) 1.64 0.1999 γ* 3=γ*3(檢 測 ABNAC是 否 定 價 錯 誤 ) 0.41 0.5239 Panel A 各 盈 餘 組 成 之 預 測 係 數 與 評 價 係 數 預 測 係 數(方 程 式 (2)) 評 價 係 數(方 程 式 (5)) 盈 餘 組 成 參 數 估 計 P值 盈 餘 組 成 參 數 估 計 CFO(γ1) 0.5748 <0.0001 CFO(γ* 1) -1.0633 低 估 NAC(γ2) 0.5066 <0.0001 NAC(γ*2) -1.1312 低 估 ABNAC(γ3) 0.4468 <0.0001 ABNAC(γ* 3) -1.0712 低 估 Panel B 理 性 定 價 檢 定 假 設 檢 定 概 似 率 統 計 值 P值 γ* 1=γ * 1(檢 測 CFO是 否 定 價 錯 誤 ) 0.52 0.4716 γ* 2=γ*2(檢 測 NAC是 否 定 價 錯 誤 ) 1.20 0.2726 γ* 3=γ * 3(檢 測 ABNAC是 否 定 價 錯 誤 ) 1.11 0.2925

表 六 Mishkin檢 定 結 果 ~年 度 別

CFO NAC ABNAC

預測 評價 預測 評價 預測 評價 80年 0.4333 0.3253 低估* 0.3896 0.7703 高估 0.3319 0.3948 高估 81年 0.7854 5.2883 高估 0.7490 7.0416 高估 0.6921 5.8963 高估 82年 0.7767 -483.6 低估 0.7792 -671.1 低估 0.6336 -517.2 低估 83年 0.5509 14.257 高估 0.4014 21.86 高估 0.4290 15.82 高估 84年 0.7897 -0.1224 低估** 0.6580 0.0642 低估* 0.6562 0.0329 低估** 85年 0.5460 -0.9044 低估 0.5640 8.5381 高估 0.4819 2.9065 高估 86年 0.7748 2.2108 高估 0.5881 -0.1773 低估 0.6691 0.5280 低估 87年 0.6908 2.9454 高估 0.6246 2.7707 高估 0.5609 3.0088 高估 88年 0.6052 0.6311 高估** 0.5877 -0.2347 低估 0.4032 0.7168 高估** 89年 0.7328 454.1 高估 0.8384 -299 低估 0.7147 -204 低估 註 一 :**表 示 達 5 %顯 著 水 準 , *表 示 達 1 0 %顯 著 水 準

五 、 結 論

本 文 主 要 在 檢 測 市 場 投 資 者 是 否 能 理 性 的 反 應Jones 模 型 所 估 計 之 異 常 應 計 項 目( 裁 決 性 應 計 項 目 ),Mishkin檢 定 之 結 果 指 出 市 場 對 來 自 營 業 現 金 流 量 及 異 常 應 計 項 目 均 低 估 其 持 續 性,亦 即 定 價 過 低 , 但 能 理 性 地 反 應 正 常 應 計 項 目 。 而 投 資 組 合 檢 定 並 不 若Mishkin之 結 果 顯 著,其 實 證 結 果 顯 示 市 場 投 資 者 並 無 法 利 用 投 資 組 合 賺 取 超 額 報 酬 , 即 市 場 可 有 效 反 應 各 項 盈 餘 組 成 資 訊 , 盈 餘 管 理 係 無 效 的 , 此 與 張 文 瀞(2003)之 結 論 不 同 , 究 其 原 因 可 能 該 篇 文 章 之 樣 本 選 取 與 本 文 不 同 所 致 。 其 次,針 對 電 子 業 與 傳 統 產 業 之 結 果 顯 示,市 場 投 資 者 對 來 自 營 業 現 金 流 量 及 異 常 應 計 項 目 雖 皆 定 價 略 低,惟 投 資 者 仍 能 理 性 反 應 於 投 資 行 為 上 ; 另 正 常 應 計 項 目 則 定 價 過 高 , 但 亦 不 顯 著 。 最 後 , 以 年 度 別 為 樣 本 , 實 證 發 現 除84及 88年 外,市 場 皆 是 有 效 率 的,而84年 則 顯 示 市 場 低 估 盈 餘 各 項 組 成 之 持 續 性,88年 則 對 來 自 營 業 現 金 流 量 及 異 常 應 計 項 目 定 價 過 高。且 實 證 結 果 發 現 正 常 應 計 項 目 及 異 常 應 計 項 目 存 在 高 低 估 輪 替 之 情 形,這 可 能 代 表 市 場 將 於 次 年- 12 - 度 對 該 些 應 計 項 目 進 行 理 性 修 正。綜 上 所 述,本 文 發 現 市 場 投 資 者 應 有 能 力 偵 測 盈 餘 管 理 之 行 為 , 並 可 能 反 應 於 股 價 之 中 。

參 考 文 獻

1、 中 文 部 分 林嬋娟與官心怡,1996,經理人員盈餘預測與盈餘操縱之關聯性研究,管 理與系統,第27-42頁。 林嬋娟、洪櫻芬與薛敏正,1997,財務困難公司之盈餘管理實證研究,管 理學報,第十四卷第一期第15-38頁。 林嬋娟、薛敏正與蘇逸穎,1999,本期盈餘、預期盈餘與損益平穩化之研 究 , 第 五 屆 中 華 民 國 台 灣 地 區 會 計 審 計 理 論 與 實 務 研 討 會 , 第 101-129頁。 金成隆、林修葳與黃書楣,2000,國內現金增資企業盈餘管理之實證研究, 中山管理評論,第709-744頁。 陳育成,2002,台灣金融業的壞帳管理及相關研究,管理評論,第1-17頁。 陳惠珠,1997,公司申請上市前盈餘操縱之探計,東吳大學會計學研究所 未出版碩士論文。 張文瀞、周玲臺與林修葳,2003,內部人持股連續變動公司之盈餘管理行為特 性,會計評論,第53-83頁。 張文瀞、周玲臺與林修葳,2003,審計品質與自願預測公司裁量性應計數,台 大管理論叢,第1-46頁。 張文瀞、周玲臺與林修葳,2001,審計品質對維持前期盈餘績效公司盈餘管理 行為影響之研究,證券市場發展,第31-70頁。 張文瀞,2001,審計品質對上市公司盈餘管理之影響,當代會計,第195-214 頁。 張文瀞,2003,本益比變動與盈餘管理,當代會計,第29-56頁。 楊朝旭與吳幸蓁,2003,總經理薪酬績效敏感性、績效門檻與盈餘管理關聯性 之研究,會計評論,第55-87頁。 薛敏正與林嬋娟,2003,自由現金流量與盈餘管理關聯性之研究,台灣管理學 刊,第151-167頁。2、 英 文 部 分

Brandshaw, M. Richardson S. and Sloan, 2001, "Do analysts and auditor use information in accrual?", Journal of Accounting Research.

DeAngelo, L.E., 1986, "Accounting Numbers as Market Valuation Substitutes: A Study of Management Buyouts of Public Stockholders", The Accounting Review, Vol. LXI, pp.400-420.

DeAngelo, L.E., 1988, "Managerial Competition, Information Costs, and Corporate Governance: The Use of Accounting Performance Measures in Proxy Contests", Journal of Accounting and Economics 10, pp. 3-36.

DeFond, M. and C. Park. 2001. “The reversal of abnormal accruals and the market valuation of earnings surprises.” The Accounting Review 76(July), pp. 375-404.

Friedlan, J. M., 1994, "Accounting Choice by Issuers of Initial Public Offerings" , Contemporary Accounting Research, pp1-31.

Gaver, J.J., K.M.Gaver and J.R. Austin, 1995, "Additional Evidence on Bonus Plans and Income Management", Journal of Accounting and Economics 19, pp. 3-28.

Guay, W., S.P. Kothari, and R. L. Watts, 1996, “A market-based evaluation of discretionary accrual models”, Journal of Accounting Research Supplement 34,83-105.

Guidry, F., A.J.Leone, and S. Rock, 1999, "Earnings-Based Bonus Plans and Earnings Management by Business Unit Managers", Journal of Accounting and Economics 26, pp. 113-142.16.

Healy, P., 1985, "The Effect of Bonus Schemes on Accounting Decisions", Journal of Accounting and Economics 7, pp. 85-107.17.

Healy, P.., 1996, “Discussion of A market-based evaluation of discretionary accrual models”. Journal of Accounting Research Supplement 34, 107-115

Jones, J., 1991, "Earnings Management During Import Relief Investigations", Journal of Accounting Research, pp. 193-228.

- 14 -

Kothari, S. 2001. "Capital market research in accounting", Journal of Accounting and Economics, 13: 105-231.

Paul H. and W. C. Daniel, 2002,”Errors in Estimating Accruals:Implications for Empirical Research”, Journal of Accounting Research, Vol 40,105-134

Mishkin, F. 1983. A Rational Expectation Approach to Macroeconometrics: Testing Policy Effectiveness and Efficient-Markets Models. Chicago, IL: Universit y of Chicago Press.

Sloan, R. G. 1996. “Do stock prices full y reflect information in accruals and cash flows about future earnings?” The Accounting Review 71(July), pp. 289-315.

Subramanyam, K., 1996, "The Pricing of Discretionary Accruals", Journal of Accounting and Economics 22, pp. 249-281.

Teoh, S., and T. Wong. 2001. "Why do new issues and high-accrual firm underperform: The role of anal ysts’ credulit y.", Review of Financial Studies.

Xie Hong., 2001, “The Mispricing of Abnormal Accruals”, The Accounting Review 76(July),pp. 357-373.