行政院國家科學委員會專題研究計畫 期中進度報告

最佳股市穩定機制之決定(1/2)

計畫類別: 個別型計畫 計畫編號: NSC93-2416-H-110-034- 執行期間: 93 年 08 月 01 日至 94 年 07 月 31 日 執行單位: 國立中山大學財務管理學系(所) 計畫主持人: 馬黛 計畫參與人員: 謝舒帆、張維碩 報告類型: 精簡報告 處理方式: 本計畫可公開查詢中 華 民 國 94 年 7 月 19 日

行政院國家科學委員會補助專題研究計畫

最佳股市穩定機制之決定

A Model of Optimal Stabilizing Mechanism

計畫類別:

;

個別型計畫 □ 整合型計畫

計畫編號:NSC 93-2416-H-110-034-

執行期間:93 年 8 月 1 日至 94 年 7 月 31 日

計畫主持人:馬黛

共同主持人:

計畫參與人員:謝舒帆、張維碩

成果報告類型(依經費核定清單規定繳交):□精簡報告 □完整報告

本成果報告包括以下應繳交之附件:

□赴國外出差或研習心得報告一份

□赴大陸地區出差或研習心得報告一份

□出席國際學術會議心得報告及發表之論文各一份

□國際合作研究計畫國外研究報告書一份

處理方式:除產學合作研究計畫、提升產業技術及人才培育研究計畫、列

管計畫及下列情形者外,得立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公開查詢

執行單位:國立中山大學財管系

附件一成 果 報 告

; 期中進度報告

1. 緒論

在美國 1987 年股市崩盤的風暴後,許多交易所制訂各種穩定機制(Circuit Breaker)。穩定機制主要分為規則性機制(rule-based)和裁決性(discretionary-based) 機制,國外交易所的交易暫停多為裁決性的機制,而規則性的暫停機制多以停板 限制為主。停板限制雖不是將市場完全關閉,但理論上來說仍可視為交易暫停的 一種---當交易價格超過停板限制後將被迫不能交易。穩定機制啟動的原因,可能 是因為異常的委託單不平衡,使市場無法立即撮和,造市者可以提出一個暫時的 交易暫停,這一類的暫停稱之為”order imbalance halt”或”nonregulatory halt”;此 外,也可能由於有足以大幅影響價格的資訊出現而啟動,這類暫停稱之為”news pending halt”或” regulatory halt” 。然而不論是什麼原因啟動暫停機制,Lee, Ready and Seguin(1994)認為極端的委託單不平衡或個別的特殊資訊事件的出現,都將伴 隨著大幅的價格變動,因此若以本期價格超過上一期價格的幅度作為暫停的基準 1,將可同時捕捉委託單不平衡和個別的特殊資訊事件,因此交易所多利用價格變 化的特定幅度作為暫停機制的啟動基準。台灣證交所的穩定機制中,有兩種規則 性的交易暫停的機制,第一種為 7%的停板限制,當日的股價不能超過前一交易 日的上下7%;第二種制度為瞬間暫停機制,基本上也是一種 rule-based 暫停機制, 當該盤所試算出來之成交價超過前一盤成交價的3.5%,該盤將自動延長 2~3 分鐘 後再重新撮和,該限制不會因個股而異,全市場所有的股票均為統一標準。 不論是裁決性或機制性的暫停機制,必須考慮何謂交易暫停的最佳時機或水 準,當異常的委託單不平衡或資訊衝擊造成價格的變動,應該在多大的變動水準 啟動暫停機制?要討論這個問題首先要釐清暫停機制的主要目的。過去文獻支持暫停機制的主要論點有以下幾項,首先Greenwald and Stein(1988)認為暫停機制主

要的目的在”reinform”市場參與者,藉著在暫停期間資訊的傳播,可降低投資人間 的資訊不對稱,因此暫停機制可以保證一個新的有效率的價格的產生。Greenwald and Stein(1991)更加強類似的論點,認為交易暫停機制主要的目的,並不是要阻礙 市場價格的調整,而是要藉著降低交易風險、鼓勵價值型買者進入市場來使市場 價格調整更有效率,在一般的情況下資訊弱勢投資人的資訊損失並不大,然而, 當有特殊的資訊衝擊或過大的交易量進入市場時,資訊不對稱的問題會加遽,並 且會使價格偏離瓦拉斯效率價格,此時交易暫停機制應被啟動,等待市場上所有 投資人得到較新的資訊後再開啟。利用暫停交易的時間加速市場上資訊的散播, 因此暫停機制並非如批評者所言為「引擎中的沙」---阻礙價格發現,反而應該能 夠幫助效率價格的產生。然而,這個論點招致許多的批評,尤其針對暫停機制的 啟動可以保證效率價格產生、降低波動性的論點,如:Grossman(1990)認為市場 的關閉並不能阻擋投資人的下單,暫停只會造成投資人的流動性損失,而且資訊 不能透過連續的交易而有效的傳遞。Lee, Ready and Seguin(1994)利用 NYSE 個股

交易暫停的日內資料進行實證,和配對樣本對照,研究暫停前後的交易量和價格 波動的變化,該研究發現在暫停後會有較高的交易量和波動性,因此暫停機制並

沒有「冷卻」市場、促進有效率價格產生的效果,這和Greenwald and Stein(1988)

會有效率價格產生的預期相違背。

暫停機制設置的目的除了以上的論點外,Lee, Ready and Seguin(1994)認為暫

停機制有正面的經濟意義,首先交易暫停可以降低在價格調整過程中不均衡交易 的產生,但暫停的同時也會有限制流動性的副作用,因此作者認為要防止不均衡 價格的交易只需提醒市場投資人這種情況的發生,而不需將市場關閉。第二項交 易暫停的正面意義,在於暫停機制可以保護流動性投資者免於極端價格變動的損 失,在有這樣保證下,流動性投資者將會較願意提供流動性,因為他們知道當有 特殊事件造成價格大幅變動時,市場將會被暫停,不會造成過大的損失。由以上 暫停機制目標分析可知,交易暫停機制的主要目的應該為降低流動性投資人的資 訊成本,使其更願意提供流動性,但同時交易暫停需付出的代價就是犧牲市場提 供交易立即性的能力,因此兩者間的權衡就是暫停機制的最佳時機。 過去關於暫停機制的理論文獻並不多,主要集中在暫停機制對於市場績效和 對投資人影響的議題,討論最佳暫停時機的文獻則是付之闕如。Greenwald and Stein (1991)發展一組模型來解釋交易機制的不完美會導致市場的崩潰,當資訊衝 擊進入市場時,會使價格偏離瓦拉斯效率價格,適當的穩定機制的設定可以幫助 克服這種資訊衝擊的問題,增進市場吸收大額交易量衝擊的能力。他們認為,在 一般的市場情況下,投資人可以有信心的預測他的委託單會被執行的價格水準, 因此資訊損失是很小的,但是當大的資訊衝擊進入時,資訊不對稱的問題惡化, 此 時 適 當 的 穩 定 機 制--- 如 由 連 續 交 易 轉 為 分 盤 交 易 , 可 以 改 善 此 問 題 。 Slezak(1994)利用多期模型來討論暫停交易對於市場各種參數的影響,市場關閉會 延後價格對資訊的反應,因此重新分配跨期間、交易人間的風險,又因為模型中 投資人是風險趨避,所以這種重新分配會影響均衡價格、改變風險溢酬、流動性 成本和資訊不對稱的程度。Slezak 發現市場關閉後,價格會對該期新資訊的反應 較為劇烈、流動性成本會提高、此外關閉後的價格波動比關閉前的價格波動大, 而且變化的幅度比沒有關閉機制時大的多;市場關閉前,價格對新資訊的反應較 為輕微。以上這些模型中的所有投資人都被假設是完全競爭的、不會對暫停交易 的政策有策略性的反應。相反的,Subrahmanyam (1994,1995,1997)則將投資人對 於暫停政策的策略性反應考慮進來。Subrahmanyam(1994,1995)擴展 Kyle 的模型, 並加入裁決性的流動性投資人的策略性行為,描述暫停前的磁鐵效應:在規則性 暫停機制下,流動性投資人由於知道市場可能暫停,會提前交易以避免暫停後不 能交易的流動性損失,他並提出裁決性的暫停機制才可以解決磁鐵效應的問題。 Subrahmanyam(1997)則研究暫停機制對於資訊投資者行為的影響,發現只有裁決 性的暫停機制才能有效的降低流動性交易者的成本,否則會因為資訊交易者將大

額交易拆單,反而增加小額交易者的交易成本,無法達到暫停機制的主要目標---降低流動性投資人的成本。綜合過去相關的理論文獻,主要焦點放在暫停機制對 於市場和投資人的影響,然而,對於如何設定最適暫停機制則著墨甚少。 何謂最佳暫停標準?Subrahmanyam(1995,1997)提供了一個思考的起點,他認 為暫停機制的主要目的在於使資訊弱勢的流動性投資人的成本降低,因此最佳的 暫停時機就在於當流動性投資人交易的預期損失等於不能交易的流動性成本的 時點上。交易暫停會犧牲市場的立即性,因此當流動性投資人的預期交易損失超 過不能交易的損失(也可稱為交易立即性的利得)時,市場就應該被暫停,直到 真實資訊被公開。Subrahmanyam 雖提出了以上最適暫停時機的觀點,然而在其 模式中暫停水準是一常數,並無進一步的探討何謂最佳暫停的標準,而將焦點轉 向磁鐵效應和規則性暫停機制對投資人行為的影響。我們認為,最適暫停標準的 決定,應該是穩定機制的核心議題,主管機關要如何制訂合適的暫停或停板標 準,才能真正達到制訂穩定機制的目的?本研究指出,在保護弱勢資訊投資人的 原則下,最適的暫停標準應該是因股制宜。在台灣證交所的穩定機制中,包括施 行已久的7%停板限制,和 2002 年 7 月頒佈的 3.5%瞬間暫停穩定措施,都是以一 固定的標準適用於全體股票,然而不同特性的股票,會有不同的價格表現及波動 性,因此其投資人之流動性成本也各異,例如交易頻繁、股權分散或投資人風險 趨避程度較高的個股,和交易稀薄、股權集中或投資人風險趨避程度低的個股, 兩者不能交易的流動性成本自然不同,卻有相同的暫停標準,其實並不合理。最 適的暫停標準應該是相關市場參數的函數,受到如資訊的分配、投資人風險趨避 程度、資產價值的分配,和流動性投資人交易立即性利得等參數所影響。本文以 Subrahmanyam 的最小化流動性投資人的成本為穩定機制的目的,建立最適暫停 標準的模型,利用模型的推導,歸納出不同資產特性和不同類型投資人所應制訂 的較合適的暫停機制的水準。

我們首先建立一個委託單驅動的競爭理性預期(competitve noisy rational expectation)模型,由本文的模型結果發現,當個股的投資人對於流動性的需求 越高時,也就是不能交易的成本越高時,暫停水準應較寬;而當個股的投資人風 險趨避程度越高時,則暫停水準應較窄;此外,當個股的股權在市場上的分佈相 當集中時,應該給予較高的暫停水準。引伸到實務上的意涵,如小公司的個股交 易較大公司的交易稀薄,因此投資人對於流動性的需求較高,應該給予較寬的暫 停水準;此外,在台灣交易小公司股票的多為投機的散戶,他們的特性是追求短 線利益和風險,因此有較低的風險趨避程度,反之大公司尤其是股本大、交易頻 繁的個股,通常被大型機構投資人視為投資組合中重要的成分股,而大型機構投 資人的風險趨避程度較高,因此,對於這種大公司應可以給予較窄的暫停水準; 最後小公司股本較為集中,應可以給予較大的暫停水準。綜合來說,流動性較差、 交易較稀薄、投資者風險趨避程度低、股本較為集中的小型股,應給予較寬的暫 停標準,反之流動性較佳、交易頻繁、投資人風險趨避程度高、股權分散的個股, 則應給予較窄的暫停標準。

本文也就台灣證交所瞬間暫停機制進行實證研究。台灣證交所於 2002 年月 1 日開始實施瞬間暫停措施,我們利用被暫停個股的日內資料進行實證。實證結 果發現,影響暫停次數多寡的因素,主要為公司規模和股價,市值或股價越小的 股票越容易發生暫停,顯示主要發生暫停的原因與小公司、低價股之波動性自然 較大有關,而非因為市場結構面短暫公司失衡所因起,因此該措施全面一致的暫 停標準的設計並非最適,這和我們模型所得的結果相一致,在固定的暫停標準 下,小公司特別容易被暫停,造成投資人遭致無法獲得市場立即性的損失,這樣 的機制無法達到「降低流動性投資人損失」的主要目的,應考慮因股而異的啟動 標準。此外,實證結果亦發現由於瞬間暫停無法立即解決價格不確定性的問題, 投資人交易策略趨於保守,下單意願降低,因而暫停後交易量減少、深度變差、 波動度仍大,但延緩撮合的確吸引更多委託單進入使價差縮小,則有助於流動性 之改善。整體而言,瞬間暫停穩定措施並未促進較好之市場品質。

2. 模型的建立

2.1 模型

本文的模型取自Ma, Lee, and Hung(2005)委託單驅動市場的模型,主要的設

定來自 Grossman and Stiglitz(1980)的競爭的理性預期(competitve noisy rational expectation)模型,並利用非零的風險資產原賦,設計出與 Madhavan(1996)類似 的 內 生 化 流 動 性 交 易 的 觀 念 。 本 文 將 在 單 期 模 型 的 架 構 下 , 引 入 Subrahmanyam(1995, 1997)關於最佳暫停時機的觀念,討論不同的股票特性,應該 有不同的暫停水準的設定。 在第0 期交易一個風險性資產,第 1 期資產流動,資產的價值為F~= S~+ε~, informed 投資人會在第 0 期交易前得知S~,~~ (0, 2) S N S σ ,而ε 是所有投資人都 未知的資訊,~~ (0, 2) ε σ ε N ,會在最終期時揭露,因此事前的資產期望值被假設 為E[F]=0。

共有三種投資人,分別為風險趨避的Informed trader、風險趨避的 Uninformed

trader、和流動性需求的 Noise trader。I 為風險趨避的 Informed trader,會在交易

前得知S 的私有資訊,並以此資訊下單,假設市場中共有 N 單位(將 Informed trader

和Uninformed trader 的人數標準化為 1,其中 Informed trader 佔總人數的 N%)

的Informed trader;Uninformed 投資人雖然沒有私有資訊,但會對均衡價格做猜 測,並從目前價格萃取訊號,來修正他們對資產清算價值的預期,並決定其超額 需求,假設市場中共有M 單位(M%)的 Uninformed traders;最後,z 為外生的 流動性交易(noise traders), ~ (0, 2) z N z σ 。

每個投資人擁有風險性資產的原賦W ,i=I , U, or z,I 表示 Informed trader, Ui,0

表示Uninformed trader, x 表示流動性需求的 Noise trader,為避免均衡價格會完全

洩漏私有資訊(fully revealing),假設市場原本風險性市場中交易者手上風險性資 產 原 賦 的 原 始 分 配 屬 於 一 個 平 均 數 為 零 、 變 異 數 為ψ 的 常 態 方 配 , ) , 0 ( ~ 0 , Normal ψ Wi ,和 Madhavan(1996)內生化流動性交易的觀念一致,當市場 上原賦分配很平均時,ψ 很小、分配的精確度很高,而當市場上原賦分配很不平 均時,表示ψ 很大、精確度很低,以股票來看ψ 很大可視為該股票集中在少數投 資人手上,分配很不平均,此時可以合理的預期內生的流動性交易的需求會很大。 最後假設所有 N 單位和 M 單位的 informed 和 uninformed 投資人都擁有

CARA 的效用函數、常數風險趨避係數 A,並且二者都要最大化期末擁有資產的 期望效用。 1 , ) ( ,1 AWi i e W U =− − i i i i W X F PX W,1 =( ,0 + ) − , i=U or I 由於是CARA 效用函數,因此 Max { ( ) ,1 1 , i AW i e W U =− − } Î Max { [ | ] 2 ] | [ i,1 i VARWi,1 i A W E Φ − Φ } 最大化期望效用後,可得最佳的超額需求函數為: 0 , ] | [ * ] | [ i i i i W F VAR A P F E X − Φ − Φ = 其中Φ 為投資人 i 手上所擁有的資訊 i 上 式 中 第 二 項 為 減 掉 投 資 人 的 原 賦 , 表 示 投 資 組 合 避 險 的 部 位 (portfolio hedging),並非由於私有資訊而來,而是因為投資人手上有非零的原賦,因此造 成投資人間內生的流動性交易。 Definition 1 存在一個均衡價格P、交易策略

{

Xi(P;Ii}

i=I, U,使得 1. 在均衡價格 P 下,超額需求等於零 0 = + +MX z NXI U 2. 在給定其他投資人的策略下,投資人 i 將極大化他期末財富W 的期望效用 i,1 ⎭ ⎬ ⎫ ⎩ ⎨ ⎧ ⎥⎦ ⎤ ⎢⎣ ⎡ Φ ∈ Max E U W P I P XI( ; I) arg ( I,1)| I, ⎭ ⎬ ⎫ ⎩ ⎨ ⎧ ⎥⎦ ⎤ ⎢⎣ ⎡ Φ ∈ Max E U W P I P XU( ; U) arg ( U,1)| U, 其中Wi,1 =(Wi,0 +Xi)F−PXi上述的條件1 保證均衡價格要結清市場的需求,條件 2 表示投資人的交易策略要 最大化期望效用,並對其他投資人推論的策略函數做出最好的回應,Uninformed trader 在自己的資訊集合下,利用貝氏原則去修正對資產價格的預期,並做出最 佳的策略反應函數。在以上的假設條件下,利用Project Theorem 可以求出投資人 的策略函數Xi(P;Ii),再利用結清條件導出均衡價格。 Lemma 1 存在一個均衡,有最佳的策略函數Xi(P;Ii),此時市場結清價格為P* 0 , 2 0 , * ] | [ * ] | [ I I I W A P S W S F VAR A P S F E X = − − = − − ε σ 0 , 0 , * * ] | [ * ] | [ U U U U U W H P G W F VAR A P F E X − = − Φ − Φ = ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − − + = S NW MGW z A N P* 2 I,0 U,0 ε σ λ 其中 ⎟ ⎟ ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎜ ⎜ ⎝ ⎛ + − + − = N MA A H S S 2 2 2 2 ) ( ) 1 ( ε ε σ δ δσ σ σ δ ⎟ ⎟ ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎜ ⎜ ⎝ ⎛ + − + − + = N MA A A G S S S S 2 2 2 2 2 2 2 ) ( ) ( ε ε ε σ δ δσ σ σ δσ σ σ 1 ) ( 1 2 = + − = M N MH A N , ε σ λ

Lemma 1 提供了一個均衡價格的封閉解,Uninformed trader 雖然沒有私有資訊,

但可以由價格中理性的推論私有訊息的分配Θ,Θ是隨機變數 S, z, WI,0的線性

組合,因此也是對S 的不偏估計式。利用該分配來推論風險資產的價值,並以此

決定下單的策略。均衡價格由市場結清條件產生,詳細證明請見附錄一。在以上 的模型下,可以計算各項衡量市場績效的指標和外生流動性交易者的交易損失。

市場流動性的指標可用 z P ∂ ∂ = λ 1 來表示, MH A N − = 2 1 ε σ λ 市場的波動性可以價格的變異數VAR(P)來表示 ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ + + + ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ = 2 2 2 2 2 2 2 2 ) ( S N M G z A N P VAR σ ψ ψ σ σ λ ε 市場的資訊效率性可以資產價值的條件變異數的倒數 ] | [ 1 Θ F VAR 來表示,當變異 數越大,表示資訊效率性越低 1 2 2 4 2 4 2 2 4 2 2 ] | [ 1 − ⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡ + Ψ + − + = Θ z S S S N A A F VAR σ σ σ σ σ σ σ ε ε ε 在市場中外生的流動性交易者,提供市場流動性,卻會面臨必然的預期交易損 失,由前文所述,暫停機制的主要目的是使外生的流動性交易者交易成本降低, 因此這個參數將是討論最佳暫停機制的核心參數。給定資訊不對稱水準σS2下,流 動性交易者的期望損失為 2 2] * | ) [(F P z S z E − σ =λ σ 計算各種市場參數對流動性交易者期望損失、市場流動性、資訊效率性、價格波 動性的影響。 Lemma 2 1). 當資訊不對稱程度(σS2)越高,市場流動性降低、流動性交易者交易的期望 損失提高、價格波動性也提高、而資訊效率性會下降。 2). 當原賦的分配(ψ )越不平均,市場中內生性的流動性交易越多,因此市場 的流動性提高、流動性交易者交易的期望損失降低、但同時資訊效率性會下 降。 3). 當 Informed 和 Uninformed 投資人的風險趨避程度 A 越高時,市場流動性 降低、流動性交易者交易的期望損失提高、市場波動性也提高、而資訊效率 性會下降。

詳細證明請見附錄二。 Informed 投資人在交易前獲得關於風險資產 F 的私有資訊 S,~ ~ (0, 2) S N S σ , 2 S σ 可視為市場中資訊不對稱的程度,由於市場中其他沒有資訊投資人只知道 S 的分配,因此σS2越高表示市場中的資訊不對稱水準越高。λ 與σS2呈正相關,表 示當資訊不對稱程度越高,市場流動性降低、流動性交易者的預期交易損失越 高,同時也會增加價格的波動性,並使價格的資訊效率下降。 ψ 為市場上投資人原賦分配的變異數,當ψ 很小時,表示投資人原賦分配很 平均,此時內生的流動性需求較小;反之,當ψ 很大時,表示原賦分配很不平均, 投資人間內生性的流動性交易會較多,市場的流動性交易增加,會使流動性上 升、外生的流動性投資人的預期交易成本下降,然而,此時的價格資訊效率性卻 會降低。 A 為市場中投資人的風險趨避程度,當風險趨避程度越高,λ 會上升,表示 市場流動性下降、流動性投資人的預期交易成本上升、價格波動性也會上升。以 圖 2.1 來表示λ 和 A 之間的關係,以下列的數值來模擬,WI,0=10, WU,0=9, ε σ =0.32, σS=0.95, ψ =1, σz=0.4, S=60, z=10 圖2.1 流動性投資人交易成本與風險趨避程度的關係 以下列的數值來模擬,WI,0=10, WU,0=9, σε=0.32, σS=0.95, ψ =1, σz=0.4, S=60, z=10。發 現不管在何種比率的Informed traders 人數下, 都會隨著 A 的上升而上升 0 2 4 6 8 10 12 14 16 18 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 風險趨避程度(A) 流動性投資人交 易成本 (λ ) N=0.5 N=0.1 N=0.33

2.2 最佳的暫停標準 現今市場上運用於個別股票的交易暫停機制,有些是在極端的委託單不平 衡,或有個股的特殊資訊事件出現時。然而極端的委託單不平衡或個別的特殊資 訊事件的出現,都將伴隨著大幅的價格變動,因此,當我們的模型將交易暫停設 在極端的價格變動的情形下,就同時捕捉了以上兩種暫停啟動的因素。而台灣的 瞬間暫停機制就是由價格的變化來作為是否暫停的標準。 什麼才是最佳暫停時機呢?由於暫停機制的主要目標是降低流動性投資人 的可能損失,又交易暫停要犧牲市場的立即性,因此當流動性投資人的預期交易 損失超過交易立即性的利得(也可稱為不能交易的損失)時,市場就應該被暫停, 直到真實資訊被公開。Subrahmanyam(1997)舉了一個例子來闡述這個觀點,假設 * V 是資產價值的期望值,L 是流動性投資人的資訊集合, X 是流動性投資人交易 量,對流動性投資人來說,交易執行的價格是隨機變數,令b 是市場上的 bid ~ price,流動性投資人對b 的預期是~ [ | ] ~ L b E ,B 是流動性投資人不能交易的損失, 當流動性投資人交易的預期損失大於不能交易的損失時,市場應該被關閉: B X L b E V − [ | ]] > [ * ~ 以數字來舉例,假設V =10, 流動性投資人決定要賣出一單位的量( X =1), 他* 面對不確定的bid price,假設他所面臨的交易損失可能為 3 或 5、兩者的機率相 同,此外假設可以進行交易所得到的流動性價值B=4.5,由於流動性投資人所面 臨的期望交易損失為 4,B>4,因此流動性投資人將會選擇繼續交易,但是他要 承受可能的超額損失,因為若他已知交易損失為 5,他會選擇不要進場交易。因 此,若交易所制訂暫停機制C---當市場價格變動大於 C 時,市場將被關閉,將 C 訂於4,如此一來,當交易損失的實現值為 5 時(小於 5 時),市場將被關閉(繼 續交易),這樣的暫停機制 C 符合流動性投資人的利益,保護他們免於承受極端 資訊衝擊的超額損失。如上述的例子可以知道,當市場的參數皆為已知時,我們 可以輕易的找到最有效率的暫停標準,然而,在實際市場中參數均為未知,因此 最佳的暫停標準應該是各種市場參數分配的函數,如:資訊的分配、投資人風險 趨避程度、資產價值的分配等。再者,不同的風險性資產的市場參數不盡相同, 而最佳的暫停標準又和市場參數的分配有關,因此我們認為對於不同的風險性資 產應該賦予不同的暫停標準,這就是本研究所探討的主題:利用模型的的建立, 討論在不同的市場參數下,最適的暫停標準應該有怎樣的調整。 一般價格的暫停機制,啟動於當價格相對於前一期(ex:前一交易日, 或前一 盤成交價)價格超過某一水準後,市場將被關閉,在本文的模型中可將暫停的水 準 ρ 表 示 為 交 易 均 衡 價 格 與 交 易 前 期 望 資 產 價 格 的 差 距 的 絕 對 值 。 當

ρ > − P F E[ ] 時,暫停機制將被啟動。由於本模型為單期模型,因此前一期的價 格可視為交易前一瞬間投資人對資產價值的期望值。 由於本文中假設E[F]=0,因此 | | ( ( , , , , ), , , , 2) 0 , 2 z i S A N M S W z P ρ λ σ ψ σ ρ = = ,表 示暫停標準是由市場中參數的分配所組成。 在單期的模型下,暫停機制的啟動是當試算出的價格超過某一限定水準時, 市場即被關閉,直到資產的真實價值被公開,這和台灣的瞬間暫停機制2較為類 似。然而,一般證券市場的暫停機制啟動是當本期的價格結算後超過某一特定水 準,將使下一期的市場關閉,直到資產真實價值公布。本文將先討論單期的架構, 再延伸到多期模型,以使其更符合實際。 然而,ρ 的幅度有多大時,才是最佳的暫停時機呢? Subrahmanyam(1995, 1997)提出暫停機制的目的在於保護市場中的流動性投資人免於來自於資訊衝擊 所造成的過大損失,也就是在幫助降低資訊弱勢的市場參與者的預期交易成本。 因此,暫停機制的目的應該在資訊弱勢的流動性交易者交易的預期損失、與他們 不能交易的機會成本,二者之間取得一個權衡,以確保流動性交易者不受過大的 資訊衝擊所傷害。綜合上述的觀念,ρ*應設在某個資訊不對稱水準(資訊衝擊)σS2* 上,該資訊不對稱程度會使得流動性投資人的預期交易成本等於其不交易的機會 成 本 。 假 設 流 動 性 投 資 人 不 交 易 的 機 會 成 本 為 Cz , 因 此 可 以 使 z z S C z P F E[( − ) |σ2]=λ*σ2 = 的資訊衝擊σS2*,將是流動性投資人可以承受的最大 的資訊衝擊水準,當資訊衝擊越過這個臨界點時,市場應該被暫停才能確保流動 性投資人不會有過大的損失,因此此時也就是最佳的暫停時機。 以下將進行模型中其他變數的比較靜態分析,並考慮影響Cz的因素。 Lemma 3 當假設流動性交易者不能交易的機會成本 Cz為外生給定時,Cz越高的個股,需 要越高的暫停交易水準 由「最小化流動性投資人交易成本」的角度來看,最佳的暫停時機在於交易 的損失等於不交易的機會成本時,E[(F−P)z|σS2]=λ*σz2 =Cz,當不交易的機 會成本越高,流動性投資人所能容忍的不對稱資訊水準σS2就越高,因此暫停的標 2若該盤在滿足最大成交量的原則下,所試算出來之成交價超過前一盤成交價的3.5%,則該盤自

準ρ就可以設的較寬。當流動性交易者不能交易的機會成本越大的股票股票,所 需要的暫停交易水準就越高。 不能交易的機會成本越高,可視為該個股的投資人對於此股票的流動性需求 越高,這通常是小型股的特性之一,由於小型股的交易較稀薄、流動性較低、價 格波動也較大,投資人一般會有較高的流動性需求,這類股票應該給予較寬的暫 停標準,因為若常常將此類股票暫停,將使投資人蒙受過大的失去流動性和交易 立即性的機會成本。 Lemma 4 當投資人風險趨避程度越大的股票,所需要的暫停交易水準越小。 當Informed 和 Uninformed 投資人的風險趨避程度 A 上升時,會使λ 上升, 也就是會使流動性投資人的成本提高,假設Cz為固定時,當風險趨避程度 A 上 升,使λ'σz2較容易越過Cz的臨界值,換句話說,只要較小的資訊不對稱水準σS2', * 2 ' 2 S S σ σ < ,就能使流動性投資人的交易預期損失超越其不交易的機會成本,使 z z S >C 2 ' 2 '(σ )σ λ 。由於流動性投資人可以容忍的資訊衝擊σS2' <σS2*,因此暫停的 標準ρ的設定應該較窄。當投資人風險趨避程度越大的股票,所需要的暫停交易 水準越小。 某支個股的投資人風險趨避程度主要和投資人的組成有關,舉個例子,在台 灣,小型股的投資人多為投機性的散戶,這類散戶有著追求風險和短線利益的特 質,他們的風險趨避程度一般較低,因此對於這種小型股應給予較寬的暫停標 準;反之股本大、交易頻繁的大型股,多被大型基金的機構投資人列為投資組合 中的重要成分股,而大型機構投資人的風險趨避程度通常較散戶高,因此,對於 這種大型股應給予較窄的暫停水準。 Subrahmanyam(1995, 1997)均討論到上述觀念,但其中均假設 Cz為外生,因 此無法進一步討論最佳暫停水準 ρ*的影響因素,本文將討論可能影響 Cz的可能 因素,希望能從中找出不同特性的個股所需的最佳暫停機制水準的不同。首先, Cz表示流動性投資人不能交易的機會成本,由於此種投資人的交易目的為流動性 需求,表示當其流動性需求很高時,不能交易的機會成本就會很高,在本文的模 型中,原賦分配的變異數ψ 可做為市場流動性需求的代理變數,因此可以合理的 假設 Cz 和ψ 呈正相關。令Cz(ψ),with Cz'(ψ)>0,為滿足本模型的條件,假設

) 1 ( ) ( 2 2 ψ ε σ σ ψ z b z e N A C = − − , 其中 N eb − > 1 1 ψ ,b 可視為決定流動性投資人機會成 本的彈性參數3。 Lemma 5 原賦分配越不平均的股票,需要越高的暫停交易水準 最佳暫停的標準應設在 ( ) (1 ) 2 2 2 2 σ σ σε ψ σ λ z b z z S e N A C = − − = 時的σS2*,而當ψ 上 升時,Cz會上升;而在此同時,由 Lemma 1 的結果,λ 會隨ψ 上升而下降。因 此,要使 z =Cz 2 λσ ,就需要更高的資訊不對稱水準,也可以說,當該股票原賦分 配很不平均時、也就是ψ 很大時,外生流動性投資人的流動性需求很高、不交易 的機會成本也很高,在此同時,由於ψ 很大所造成高內生性流動性需求會使外生 流動性投資人的交易預期損失λ'σz2下降,因此這些外生流動性投資人可以忍受較 高的不對稱資訊水準σS2'',也就是要更高的 '' 2 S σ , 2'' 2* S S σ σ > , 才能夠使外生流動性 交易者的交易損失大於不交易的機會成本, S z >Cz 2 '' 2 ''(σ )σ λ 。 因此當ψ 上升,為使流動性投資人能忍受的σS2*上升,因此需要較寬的暫停交易ρ 的水準。當原賦分配越不平均的股票,所需要的暫停交易水準就越高。 股本小、交易較不頻繁的公司,股本會較為集中,由以上模型推論,應可以 給予較大的暫停水準。綜合來說,流動性較差、交易較稀薄、投資者風險趨避程 度低、股本較為集中的小型股,應給予較寬的暫停標準,反之流動性交佳、交易 頻繁、投資人風險趨避程度高、股權分散的個股,則應給予較窄的暫停標準。 2.3 小結 交易暫停機制的主要目的為降低流動性投資人的資訊成本,使其更願意提供 3在本文的模型中,為使 2* S σ 保持positive,需假設Cz在 N A C A z z z 2 2 2 2 ε ε σ σ σ σ < < 。在 ) 1 ( ) ( 2 2 ψ ε σ σ ψ z b z e N A C = − − 的假設下,當ψ 上升時,Cz隨之上升,當ψ →∞ A C z z 2 2 ε σ σ → ,又由於eb − > 1 1 ψ 的假設,滿足 2 2 ε σ σz z A C > 的條件。

流動性,但同時交易暫停需付出犧牲市場提供交易立即性能力的代價,兩者間的 權衡就是暫停機制的最佳時機,因此最佳的暫停標準應該是由各種市場參數所組 成。在此觀點下,我們可以合理的預測擁有不同資產特性和不同的投資人組合的 股票應賦予不同的暫停標準,也就是暫停機制的設定應該要因股而異,才能達到 保護流動性投資人、促進市場流動性的目標。本節利用模型的建立,歸納出不同 特性的個股應制訂不同的暫停機制的水準:當個股的投資人對於流動性的需求越 高時,應該賦予較大的暫停水準;當個股的投資人風險趨避程度越高時,則應該 賦予較窄的暫停水準;最後,當個股的股權在市場上的分佈相當集中時,應該給 予較高的暫停水準。接下來本文將以台灣證交所實施瞬間暫停後的資料進行實 證,發現結果和模型的推論相符合。

3.

穩定措施對市場績效影響的實證

過去的文獻,有贊成規則性機制者主要如Kydland and Prescot (1997)和Mann and Sofianos (1990),他們認為規則性機制可極大化社會目標函數;另一方面支持 裁決性機制的文獻主要為Subrahmanyam(1995)所建構的理論模型,他認為規則性 的機制可預測性很高,這將會造成在交易暫停前,價格短期的過度波動。過去的 實證文獻在比較不同穩定措施的實證方面,只有Kim, Guirao and Yang(2003)實 證研究西班牙股市之暫停交易與停板限制,其結果支持Subrahmanyam(1995)之論 點,認為暫停交易較停板限制能降低資訊不對稱與增加市場流動性。而台灣的分 盤交易處置措施屬於裁決性機制,本文先實證暫停交易措施的影響,而於將來的 總結報告中進一步綜合比較暫停交易、分盤處置交易以及漲跌幅限制三種穩定措 施對市場績效的影響,此為過去文獻中缺乏的部份。 3.1 實證設計 本研究欲探討瞬間暫停被啟動之前是否存在磁鐵效應。並探討瞬間暫停之 後,市場績效有何改變。此外,更進一步探討影響股票暫停次數多寡之因素,是 公司特性(如:股價、市值、流動性等)抑或是市場結構面之因素(如:委託單 失衡),若股票因具有價格波動較大之特性而被多次暫停,則採取單一的啟動標 準3.5﹪並不恰當,啟動標準應因股而異;若股票因委託單失衡而被多次暫停,則 該措施確實能提供投資人一段緩衝時間重新思考,達到保護投資人與穩定市場之 功效。 樣本期間 研究對象為於台灣證券交易所交易,且2002年7月1日至2003年12月31日發生 瞬間暫停之股票,扣除財務資料不足之公司6家,共562檔股票為樣本,並自台灣 經濟新報資料庫(TEJ)取得個股intraday及daily之資料。 敘述統計 自2002年7月1日至2003年12月31日止,共有568檔股票發生17973次瞬間暫 停,扣除財務資料不足之公司6家,共562檔股票發生17877次瞬間暫停。此外, 以116家未發生暫停之股票作為對照組,比較兩者之間公司特性之差異。 為分析影響暫停之因素,首先比較發生暫停股票之公司特性如:股價、公司 規模、流動性、交易活絡程度、波動性,以及暫停日之交易狀況如:委託單失衡、 三大法人進出以及大盤波動度等變數,作為橫斷面之分析。衡量公司特性之變 數,計算其2002年7月1日至2003年12月31日個股日資料之平均數;而衡量暫停日 交易狀況之變數,則計算暫停股票其所有暫停日之日資料平均數。 (1) 股價 由於低價股之價格波動較大,因此較容易發生暫停,由表3-1可知,暫停股票 之股價平均小於未暫停股票之股價平均。再進一步細究暫停股票之股價分佈,將

股票依股價大小分成五組,由小至大分別為1~5組,由表3-2可看出,股價愈小暫 停次數愈多。 (2) 公司規模 由於小公司通常流通在外股數少,流動性較差,因而股價波動大較易發生暫 停,由表3-3可知,暫停股票之市值平均小於未暫停股票之市值平均。再進一步細 究暫停股票之市值分佈,將股票依市值由小至大分別為1~5組,由表3-4可看出, 市值愈小暫停次數愈多。 (3) 價差 實證顯示,暫停股票之價差百分比平均大於未暫停股票之價差百分比平均。 再進一步細究暫停股票之價差百分比分佈,將股票依價差百分比由小至大分別為 1~5組,價差百分比愈大者暫停次數愈多。 (4) 深度 本研究以Hui-Heubel所定義的LQ值來衡量股票價格受到量影響的程度,用以 評量股票深度的好壞。LQ值愈小,表示價格受到量的衝擊愈小,股票深度愈好。 算法如下: 平均市價總值 成交金額 min min max ) ( P P P LQ − = 將股票依LQ值由小至大分別為1~5組,LQ值愈大者暫停次數愈多。 (5) 交易量 交易量小之股票流動性較差,價格波動較大,因此被暫停的機率較高, (6) 個股週轉率 週轉率愈低之股票市場流動性較差,價格波動大,容易被暫停, (7) 波動度 本研究以個股每日之報酬絕對值來衡量價格波動。實證顯示,暫停股票之價 格波動平均大於未暫停股票之價格波動平均,結果符合上述之預期。 (8) 委託單失衡 本研究以個股暫停前一筆交易之最佳一檔買賣委託量差之絕對值,除以當日 交易量之比率作為衡量變數。直接分析暫停股票之委託單失衡狀況,將股票依委 託單失衡比率由小至大分別為1~5組,實證顯示,委託單失衡比率愈大,暫停次 數愈多。 (9) 三大法人進出 法人進出比率大之組別以大公司多,三大法人買賣超比率小之公司暫停次數 多,是因為這些公司大部分是小公司,而三大法人較少交易小公司股票所致。

表 3 – 1 暫停股票與未暫停股票之股價統計表 股價 平均數 標準差 峰度 偏態 最小值 最大值 p-value 暫停股票 17.72 18.47 44.57 5.17 0.47 220.60 未暫停股票 33.87 30.63 23.55 3.98 0.59 250.86 p-value為α=0.05時之單尾檢定;單位:元 表 3 – 2 暫停股票依股價分成五組之統計表 價格組別 1 2 3 4 5 總計 暫停次數平均值 89.35 34.57 20.41 9.78 4.82 31.81 組別:由小至大分別為1~5;單位:次數 表 3 – 3 暫停股票與未暫停股票之市值統計表 市值 平均數 標準差 峰度 偏態 最小值 最大值 p-value 暫停股票 6493.13 13935.70 90.92 7.76 47.75 211549.06 未暫停股票 52217.47 122134.42 39.39 5.56 142.35 1044918.38 p-value為α=0.05時之單尾檢定;單位:百萬元 表 3 – 4 暫停股票依市值分成五組之統計表 市值組別 1 2 3 4 5 總計 暫停次數平均值 99.42 35.21 10.53 9.29 4.24 31.81 組別:由小至大分別為1~5;單位:次數 3.2 瞬間暫停實證結果 (一)影響暫停次數多寡之因素 由於暫停次數之多寡是相對性的,因而本研究將暫停次數分為五組,以分類 變數處理之。當應變數為分類變數且類別超過三類時,適用multinomial logit regression model來分析。表3-5為迴歸結果。

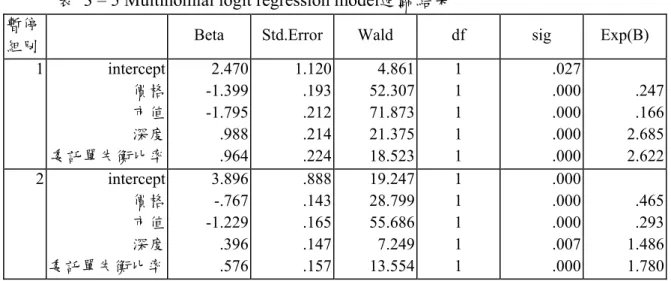

表 3 – 5 Multinomial logit regression model迴歸結果

暫停

組別 Beta Std.Error Wald df sig Exp(B)

1 intercept 價格 市值 深度 委託單失衡比率 2.470 -1.399 -1.795 .988 .964 1.120 .193 .212 .214 .224 4.861 52.307 71.873 21.375 18.523 1 1 1 1 1 .027 .000 .000 .000 .000 .247 .166 2.685 2.622 2 intercept 價格 市值 深度 委託單失衡比率 3.896 -.767 -1.229 .396 .576 .888 .143 .165 .147 .157 19.247 28.799 55.686 7.249 13.554 1 1 1 1 1 .000 .000 .000 .007 .000 .465 .293 1.486 1.780

3 intercept 價格 市值 深度 委託單失衡比率 3.283 -.463 -.648 .078 .259 .818 .123 .143 .126 .132 16.102 14.151 20.627 .381 3.875 1 1 1 1 1 .000 .000 .000 .537 .049 .629 .523 1.081 1.296 4 intercept 價格 市值 深度 委託單失衡比率 2.305 -.234 -.423 .019 .101 .808 .119 .138 .120 .126 8.127 3.877 9.329 .025 .642 1 1 1 1 1 .004 .049 .002 .875 .423 .791 .655 1.019 1.106 市值之迴歸係數在所有暫停類別均顯著,股價之迴歸係數只有一個類別為不 顯著,而深度、委託單失衡比率之迴歸係數則有二個類別為不顯著,顯示其在暫 停次數少時影響力已不足,因此,即使深度與委託單失衡比率在前述只控制兩個 變數時為最dominate之因素,但在考慮多個變數下,市值與價格為影響暫停次數 多寡最重要之因素。 (二) 瞬間暫停對市場品質之影響 檢視瞬間暫停前是否存在磁鐵效應。並進一步檢視暫停後市場績效之表現, 如:交易活絡程度、流動性、波動度等,說明該措施對市場品質之影響。有些暫 停發生時間極接近開盤或收盤,因此所需交易筆數不足時,則予以排除。 1、暫停前之磁鐵效應 (1)交易量 分別計算暫停前6~10筆與暫停前1~5筆交易量之平均,再以t-test檢定之, 由表3-6可看出,(-5,0)之交易量平均大於(-10,-5)之交易量平均,且為顯著。 表 3-6 暫停前5筆(-5,0)與暫停前6~10筆(-5,-10)之交易量t-test 平均數 變異數 樣本數 t 統計 (-10,-5) 32.42973 48819.16 6200 (-5,0) 47.31849 99996.82 6200 * *表示在α=0.05之單尾檢定下顯著 (2)波動度 表3-7顯示,暫停前波動度增加,且為顯著。 表3-7 暫停前5筆(-5,0)與暫停前6~10筆(-5,-10)之報酬絕對值平均t-test 平均數 變異數 樣本數 t 統計 (-10,-5) 0.007737 0.000293 5462 (-5,0) 0.011064 0.000307 5462 * *表示在α=0.05之單尾檢定下顯著

而檢驗暫停前是否有磁鐵效應,則須進一步檢定暫停前五筆之價格漲跌是否 有急漲急跌之現象,由表3-8可知,不論是價格上漲或是下跌的情形,暫停前五筆 之價格漲跌幅度顯著小於暫停日其他每五筆交易漲跌幅度最大者,顯示磁鐵效應 不存在,因此並無明確的證據支持Subrahmanyam(1994, 1995)之論點。 表3-8 暫停前五筆平均每分鐘之價格漲跌幅與暫停日其他每五筆交易平均每 分鐘漲跌幅度最大者之t-test 股價下跌 平均數 變異數 樣本數 t 統計 暫停前五筆平均每分鐘之價格跌幅 -0.00358 1.7E-05 2378 max(暫停日其他每五筆交易 平均每分鐘之價格跌幅) -0.009775 0.006676 2378 * 股價上漲 平均數 變異數 樣本數 t 統計 暫停前五筆平均每分鐘之價格漲幅 0.0032636 1.4E-05 1380 max(暫停日其他每五筆交易 平均每分鐘之價格漲幅) 0.0090111 0.005478 1380 * *表示在α=0.05之單尾檢定下顯著 2、暫停後市場績效之改變 (1)交易量 由表3-9可看出,(0,5)之交易量平均小於(-5,0)與(-10,-5)之交易量 平均,表示暫停後交易量減少,說明了瞬間暫停無法立即解決價格不確定性的問 題,投資人交易策略趨於保守,下單意願降低,因而暫停後交易量減少。 表3-9 暫停後5筆(5,0)與暫停前5筆(-5,0)、暫停前6~10筆(-5,-10)之 交易量平均數t-test 平均數 變異數 樣本數 t 統計 (-5,0) 47.3184 99996.82 6200 (0,5) 28.7332 8212.139 6200 * (-10,-5) 32.4297 48819.16 6200 (0,5) 28.7332 8212.139 6200 單位(張數);*表示在α=0.05之單尾檢定下顯著 (2)流動性 價差 由表3-10可看出,(0,5)之價差百分比平均小於(-5,0)與(-10,-5)之

價差百分比平均,表示暫停後價差縮小。 表3-10 暫停後5筆(5,0)與暫停前5筆(-5,0)、暫停前6~10筆(-5,-10) 之價差平均數t-test 平均數 變異數 樣本數 t 統計 (-5,0) 0.024632 0.000389 7897 (0,5) 0.022534 0.000331 7897 * (-10,-5) 0.02499 0.000561 7897 (0,5) 0.022534 0.000331 7897 * *表示在α=0.05之單尾檢定下顯著 深度 由表3-11可看出,(0,5)之委託量平均小於(-5,0)與(-10,-5)之委託 量平均,顯示暫停後深度變差。 表3-11 暫停後5筆(5,0)與暫停前5筆(-5,0)、暫停前6~10筆(-5,-10) 之深度平均數t-test 平均數 變異數 樣本數 t 統計 (-5,0) 43.14675 86430.3 7897 (0,5) 33.39196 12198.12 7897 * (-10,-5) 55.33911 189329.6 7897 (0,5) 33.39196 12198.12 7897 * 單位(張數);*表示在α=0.05之單尾檢定下顯著 由以上結果可看出,暫停後價差縮小,顯示延緩撮合以接收更多的委託單確 實發揮效用,但單筆委託量減少,深度變差,亦可反映投資人交易策略趨於保守、 下單意願降低之現象。 (3)波動性 波動度之計算採用三種方法,分別為暫停前後各5筆,與暫停前6~10筆之「報 酬絕對值平均」、「報酬標準差」與「報酬變動幅度絕對值」,檢定結果如表3-12 ~3-14,暫停後報酬絕對值平均、報酬標準差均降低,表示每筆報酬之間的離散 程度降低,但暫停後報酬變動幅度絕對值則增加(以上之檢定在α=0.05之單尾檢 定下均為顯著)。但若與(-10,-5)相比,則(0,5)三個波動度皆較大(在α= 0.05之單尾下為顯著)。 進一步檢定價格上漲與下跌時暫停後報酬變動幅度變化情形,結果如表 3-15,可發現股價下跌時暫停後報酬變動幅度絕對值稍增,但不顯著,而股價上 漲時暫停後報酬變動幅度絕對值顯著增加,顯示暫停的穩定效果成不對稱之現 象。

表3-12 暫停前5筆(-5,0)、暫停後5筆(0,5)與暫停前6~10筆(-5,-10)、暫 停後5筆(0,5)之報酬絕對值平均t-test 平均數 變異數 樣本數 t 統計 (-5,0) 0.011064 0.000307 5462 (0,5) 0.008561 0.000286 5462 * (-10,-5) 0.007737 0.000293 5462 (0,5) 0.008561 0.000286 5462 * *表示在α=0.05之單尾檢定下顯著 表 3-13 暫停前5筆(-5,0)、暫停後5筆(0,5)與暫停前6~10筆(-5,-10)、 暫停後5筆(0,5)之報酬標準差t-test 平均數 變異數 樣本數 t 統計 (-5,0) 0.012851 0.000414 5462 (0,5) 0.010493 0.000444 5462 * (-10,-5) 0.008754 0.000363 5462 (0,5) 0.010493 0.000444 5462 * *表示在α=0.05之單尾檢定下顯著 表 3-14 暫停前第1、5筆(-5,0)與暫停後第1、5筆(0,5)之區間報酬絕對 值t-test,以及暫停前第5、10筆(-5,-10)與暫停後第1、5筆(0,5) 之報酬變動幅度絕對值t-test 平均數 變異數 樣本數 t 統計 (-5,0) 0.022439 0.000579 6766 (0,5) 0.029752 0.000945 6766 * (-10,-5) 0.017776 0.000717 6766 (0,5) 0.029752 0.000945 6766 * *:表示在α=0.05之單尾檢定下顯著

表 3-15 價格下跌、上漲時,暫停前第1、5筆(-5,0)與暫停後第1、5筆(0,5) 之報酬變動幅度絕對值t-test 價格下跌 平均數 變異數 樣本數 t 統計 (-5,0) 0.028371 0.000541 3227 (0,5) 0.029323 0.000644 3227 價格上漲 平均數 變異數 樣本數 t 統計 (-5,0) 0.028189 0.000601 2138 (0,5) 0.031941 0.001381 2138 * *:表示在α=0.05之單尾檢定下顯著 綜合以上分析,由於瞬間暫停無法立即解決價格不確定性的問題,投資人交 易策略趨於保守,下單意願降低,因而暫停後交易量減少、深度變差、波動度仍 大,但延緩撮合的確吸引更多委託單進入使價差縮小,則有助於流動性之改善。 整體而言,瞬間暫停穩定措施並未促進較好之市場品質。 3.3 小結 本研究討論瞬間暫停制度實施後,在暫停前是否存在磁鐵效應,並探討在暫停後 市場績效的變化。主要結果整理如下: (1)流動性方面: 以暫停前後各5筆之交易作比較後發現,暫停之後交易量降低,深度變差, 而延緩撮合期間的確吸引更多的委託單進入使價差縮小,顯示暫停措施對流動性 仍有一部份正面之影響。 (2)波動性方面: 針對暫停前5筆交易的波動檢定,發現暫停前波動增加,進一步檢驗暫停前5 筆交易是否有急漲急跌之現象,發現暫停前5筆交易之漲跌幅並無顯著大於其他 時點,顯示磁鐵效應不存在,並無明確的證據支持Subrahmanyam(1994, 1995)之論 點。而暫停後5筆交易之報酬標準差較暫停前減小,但報酬變動幅度絕對值則較 暫停前大;進一步觀察趨漲與趨跌時之暫停,則發現股價下跌時暫停後未產生波 動外溢效果,而股價上漲時暫停後5筆交易之報酬變動幅度絕對值卻較暫停前增 加,有波動外溢效果,顯示暫停之穩定效果呈不對稱之現象。 (3)每筆委託量方面: 在暫停之後單筆委託量減少,深度變差,反映投資人交易策略趨於保守、下 單更為謹慎之現象。

(4)公司特性方面:

此外從橫斷面分析來看,比較被暫停股票與未被暫停股票,則被暫停股票之 股價較低、規模較小、價差較大、深度較差、交易量較小、週轉率較低與波動度 較大。以multinomial logit regression model分析,發現市值與價格為影響暫停次數 多寡最重要之因素,由實證顯示影響暫停次數的主要因素為公司特性,台灣目前 採取單一之暫停啟動標準並不適當,低股價、低市值的股票給予有心操縱人士可 乘之機,若改以因股制宜之暫停啟動標準,使該措施更具彈性,對於提升市場品 質應有所幫助,這和本文的模型歸納出不同股票因為其不同資產特性和不同的投 資人組合應賦予不同的暫停水準的結論一致。

4. 本計畫第二年研究內容

根據本研究的研究計畫所列之研究目標,本文現已初步完成理論模型的建 立,歸納出不同資產特性和不同的投資人組合所應制訂的較合適的暫停機制的水 準,然而本文所建立模型為單期模型,本計畫第二年將繼續將模型擴展為多期, 以期更符合實際;此外,本研究將繼續利用股票報酬率的資料,實證上以 GARCH-Jump 模式,估計台灣股市股價跳躍(jump)發生的頻率及幅度,以做為機 械化的規則性穩定措施,訂定標準的參考;最後,比較規則性暫停(每日7﹪停 板限制、瞬間暫停穩定措施)與裁決性暫停(交易管制)何者效果較佳。 4.1 多期模型的發展 在單期的模型下,暫停機制的啟動是當試算出的價格超過某一限定水準時, 市場即被關閉,直到資產的真實價值被公開,這和台灣的瞬間暫停機制較為類 似。然而,一般證券市場的暫停機制啟動是當本期的價格結算後超過某一特定水 準,將使下一期的市場關閉,直到資產真實價值公布。本文將延伸到多期模型, 以使其更符合實際。 4.2 報酬產生過程之實證模型 (1) GARCH-Jump Model 本研究以GARCH-Jump Model描述股票報酬率,以台灣股市個股及加權指數 之日資料進行實證。參考Maheu and McCurdy(2004)的模型,本研究再增加以 ARMA(p,q)配適個股的報酬率,而且為了考慮好消息與壞消息,可能有不同的影 響,再進一步將GARCH模式延伸為TGARCH模式,我們的實證模式如下: 股票的報酬率rt ≡ ln (Pt / Pt−1),假設rt有一機率分配為 f r( |t Φt, )θ 其中, Pt:為t期的股價 Φt:為包含前期股票報酬在內的所有相關資訊 θ:為描述rt特性的參數 rt可表達成下列的函數:r

t=

g

( ; )

Φ

θ

+

ε

1,t+

ε

2,t ( ; ) g Φθ 以ARMA(p,q)描述1,t

ε

:殘差項,平均數為零,符合常態隨機過程。ε

1,t=

σ

t tz

,

z

t~

NID

(0,1)

2,tε

:殘差中歸類於jump的部份 我們以Poisson分配描述jump(

1)

exp( ) | 0,1, 2... ! j t t t t P n j j jλ λ

− − = Φ = = 我們認為股價的較大幅度波動,存在自我相關現象,例如連續漲停或跌停,而 Autoregressive conditional jump intensity(ARJI),就是對於Poisson的平均數λ,做以 下的假設: 0 1 1 t t tλ

=

λ

+

ρ λ

−+

γξ

− 另外以Y表示跳躍的規模(jump size) 2 , ~ ( , ) t k Y Nθ δ

因此,在t-1至t的期間中,屬於跳躍的部份可表示成: 1 , t n t t k k J Y = =∑

2 ,[

1]

1 , | t n t t t t t k t k J E J Y ε − θ λ = = − Φ =∑

− 對於非屬於跳躍的部份,考慮殘差的變異數,有自我相關的現象,我們以GARCH 模式表示: 2 1 , 1 ( | ) t V a r t t σ ≡ ε Φ − 2 2 2 1 1 t t t σ = +ω αε− +βσ −為了考慮好消息與壞消息,可能有不同的影響,我們做以下的假設: 2 2 2 1 1 1 * 2 2 1 1 1 ; 0 ; 0 t t t t t t t if if ω αε βσ ε σ ω α ε−− βσ−− ε−− ⎧ + + > = ⎨ + + < ⎩ 以最大概似估計法估計上述模型中的參數,建立若沒有限制之下的均衡價格 模型,且由GARCH-Jump模式,可估計台灣股市股價跳躍的頻率及幅度,以做為 穩定措施規則中,機械化的限制規則中價格變動幅度訂定的參考。 (2)Extreme value極值理論之應用 因漲跌幅限制,我們以pt* 表示真實均衡價格,而 pt為觀察到的價格,定義 rt*

≡ ln(pt*/pt-1*) 以及 rt ≡ ln(pt/pt-1), 分別代表 true and the observed returns,以Wei

and Chiang(2004)提出的方法,採holding period的觀念,將達到停版限制的報酬與 接連其後的報酬合併計算,所以整個時間序列,成為unequally spaced series。

依Smith(1989)提出的極值理論,令rt* ≡x+η,η為門檻值,例如令η=7%,觀

察超過η為門檻的報酬率之時點

{

t ii, =1,...,Nη}

,而{

}

*

( , )t ri ti jointly from a two

dimensional Poisson process,其中Poisson的intensity function定義為

1 ( , ; , , )t z k g z k( ; , , ) T λ α β = α β 1 1 1 ( ) ( ; , , ) 1 k z k g z k α β β α α − − ⎡ ⎤ = ⎢ − ⎥ ⎣ ⎦ if k≠0 以最大概似估計法估計式中參數,經由此方式我們可以比較不同個股之報酬 率,超過一特定門檻值的頻率,作為漲跌幅度制定之參考。 4.3 比較規則性暫停與裁決性暫停機制 交易管制措施在國內實施已久,但國內相關的實証研究卻非常少,除了Ma, Tai(1995)以及葉銀華和鄭文選(1998)曾對這個議題做過探討,然而Ma, Tai的研究 中,交易管制的樣本數太少。葉銀華和鄭文選研究重點在交易管制對平均數復歸 和報酬波動性的影響。整體來說,國內相當缺乏探討交易管制對股價行為影響的 研究,目前也沒有針對瞬間暫停、停板限制和交易管制等三個穩定機制做綜合比 較的研究,所以本研究將以台灣證券交易所公告上市處置股票為標的,樣本期間 自88 年8 月至92 年11 月止,共483 家公告警示處置股票,其中五分鐘分盤交 易樣本共399家公司,十分鐘分盤交易樣本共84家公司,研究裁決性交易暫停對

市場績效的影響。最後再針對這規則性暫停和裁決性暫停兩種機制做一個綜合性 的探討。

參考文獻

國內文獻 林丙輝、葉仕國,“台灣金融市場跳躍—擴散利率模型之實證研究”,中國財務學刊, 6, 1998, pp.77-106。 吳壽山、周賓凰,1996,衡量漲跌幅限制對股票報酬與風險之影響,證券市場發展季刊 第 八卷第一期 周賓凰、吳壽山,“漲跌幅限制之再探討”,中國財務學刊, 6, 1998, pp.19-48。 胡星陽、梁敏芳,“漲跌幅限制與台灣股票市場波動”,證券發展季刊, 7, 1995, pp.1-24。 馬黛,1995,異常交易監視制度與股價行為關係之實證研究, Journal of Financial Studies,July。 黃彥聖、姜清海,1999,漲跌幅限制下均衡價格的估計與過度反應假說之檢定,Journal of Financial Studies 7, 27-59. 葉銀華、鄭文選,“監視制度對平均數復歸與報酬波動性影響之研究”,中國財務學刊, 6, 1998, pp.65-97。 國外文獻

Bacidore, J. Michael and Marc L. Lipson, 2001, The Effects of Opening and Closing Procedures on the NYSE and Nasdaq, FEN CapMkts-Micro WPS 4.

Ball, C.A. and W.N. Torous, 1983, A Simplified Jump Process for Common Stock Returns, Journal of Financial and Quantitative Analysis, 18, 53-63.

Brennan, Michael J., 1986, A theory of price limits in futures markets, Journal of Financial Economics 16, 213-233.

Brown, David P., and Robert H. Jennings, 1989, On technical analysis, Review of Financial Studies 2, 527-552.

Chen, Y.M., 1993, Price limits and stock market volatility in Taiwan, Pacific Basin Finance Journal 1, 139-153

Chiang, R. and K. C. Wei, 1993, Estimation of Volatility under Price Limits, Working paper, University of Miami.

Cho, David D. - Russell, Jeffrey - Tiao, George C. - Tsay, Ruey, 2003, The magnet effect of price limits: evidence from high-frequency data on Taiwan Stock Exchange, Journal of Empirical Finance , February, 133-168.

Chou, P.-H., 1997, A Gibbs Sampling Approach to the Estimation of Linear Regression Models under Daily Price Limits, Pacific-Basin Finance Journal, 5, 39-62.

Christie, William G., Shane A. Corwin and Jeffrey H. Harris, 2000, Et tu, Brute?: The Role and Impact of Trading Halts in the Nasdaq Stock Market, Working Paper, Vanderbilt University, University of Notre Dame, College of Business and University of Delaware Department of

Finance.

Christie, William G., Shane A. Corwin, and Jeffrey H. Harris, 2002, Nasdaq trading halts: The impact of market mechanisms on prices, trading activity, and execution costs, Journal of Finance 57, 1443-1478.

Corwin, Shane A., and Marc L. Lipson, 2000, Order flow and liquidity around NYSE trading halts, Journal of Finance 55, 1771-1801.

Coursey, Don L., and Edward A., Dyl, 1990, Price limits, trading suspensions, and the adjustment of prices to new information, Review of Futures Markets 9, 343-360

Drost, F. C. and B. J. M. Werker, 1996, Closing the GARCH Gap: Continuous Time GARCH Modeling, Journal of Econometrics, 74, 31-57.

Drost, F. C., T. E. Nijman and B. J. M. Werker, 1998, Estimation and Testing in Models

Containing Both Jumps and Conditional Heteroscedasticity, Journal of Business &

Economic Statistics, 16, 237-243

Duque, J. and Ana Rita Fazenda, 2002, Evaluating Market Supervision Through an Overview of Trading-Halt in the Portuguese Stock Market, Working Paper, Technical University of Lisbon, Comissao do Mercado de Valores Mobiliarios.

Economides,N., Schwartz, R.A1993, Electronic call market trading, Working paper,

Fama, Eugene F., 1989, Perspectives on October 1987, or What did we learn from the crash?, in Robert W. Kamphuis, Jr., Roger C. Kormendi, and J. W. Henry Watson (Eds.), Black Monday and the future of the financial markets, Irwin, Homewood, Ill, 71-82.

Ferris, Stephen P., Raman Kumar, and Glenn A. Wolfe, 1992, The effect of SEC-ordered suspensions on returns, volatility, and trading volume, Financial Review 27, 1-34.

Foster and Viswanathan, 1993, The Effect of Public Information and Competition on Trading Volume and Price Volatility, Review of Financial Studies 6, No.1, 23-56

Goldman, M. Barry, and Howard B. Sosin, 1979, Information dissemination, market efficiency and the frequency of transactions, Journal of Financial Economics 7, 29-61

Greenwald, Bruce C., and Jeremy C. Stein, 1988, The Task Force Report: The Reasoning Behind the Recommendations, Journal of Economic Perspectives 2, 3-23.

Greenwald, Bruce C., and Jeremy C. Stein, 1991, Transactional risk, market crashes, and the role of circuit breakers, Journal of Business 64, 443-462.

Grossman, S. J., 1990, Introduction of NBER Symposium on the October 1987 Crash, Review of Financial Studies 3, 1-3

Grossman, S. J., and Stiglitz, E. S., 1980, On the Informationally Efficient Markets, American Economic Review 70, 393-408

Grundy, Bruce, and Maureen McNichols, 1989, Trade and revelation of information through prices and direct disclosure, Review of Financial Studies 2, 485-526.

Holden, C., and A. Subrahmanyam, 1992, Long-lived private information and imperfect competition, Journal of Finance 47, 247-270

NYSE securities, Journal of Finance 33, 1355-l 373

Howe, J.S.and G.G. Schlarbaum, 1986, SEC trading suspensions: Empirical evidence, Journal of Financial and Quantitative Analysis 21, 323-333.

Hui, B., Heubel, B., 1984, Comparative Liquidity Advantage among Major US Stock Market, Jarrow, R.A. and E.R. Rosenfeld, 1984, Jump Risks and the Intertemporal Capital Asset

Pricing Model, Journal of Business, 26, 337-351.

Kadlec, G. B. and M. P. Douglas, 1999, A Transactions Data Analysis of Nonsynchronous Trading, Review of Financial Studies, 12, 609-630.

Kalay, Avner, Li Wei and Avi Wohl, 2002, Continuous Trading or Call Auctions: Revealed Preferences of Investors at the Tel Aviv Stock Exchange, Journal of Finance, Vol. 57, 523-54.

Kim K. A. and Limpaphayom P., 2000, Characteristics of Stocks that Frequently Hit Price Limits: Empirical Evidence from Taiwan and Thailand, Journal of Financial Markets 3. Kim Kenneth A., and Ghon Rhee, 1997, Price limit performance: Evidence from the Tokyo

Stock Exchange, Journal of Finance 52, 885-901.

Kodres, L. E., 1993, Tests of Unbiasedness in Foreign Exchange Futures Markets: An Examination of Price Limits and Conditional Heteroscedasticity, Journal of Business, 66, 463-490.

Kodres, Laura E., and Daniel P. O’Brien, 1994, The Existence of Pareto Superior Price Limits, American Economic Review 84, 919-932.

Kryzanowski, Lawrence, 1979, The efficacy of trading suspensions: A regulatory action designed to prevent the exploitation of monopoly information, Journal of Finance 34, 1187-1200.

Kryzanowski, Lawrence, and Howard Nemiroff, 1998, Price discovery around trading halts on the Montreal Exchange using trade-by-trade data, Financial Review 33, 195-212.

Kuhn, Betsy A., Gregory J. Kurserk, and Peter Locke, 1991, Do circuit breakers moderate volatility? Evidence from October 1989, Review of Futures Markets 10, 136-175.

Kydland, F. E., and Prescott, E. C., 1977, Rules rather than discretion: The inconsistency of optimal plans, Journal of Political Economy 85, 473-491

Kyle, Albert S., 1985, Continuous auctions and insider trading, Econometrica 53, 1315-1335 Kyle, Albert S., 1988. Trading halts and price limits, The Review of Futures Markets 7,

426–434.

Kyle, Albert S., 1989, Informed Speculation with Imperfect Competition, Review of Economic Studies 56, No. 3, 317-355

Lang, Larry H.P.; Lee, Yi Tsung, 1999, Performance of various transaction frequencies under call markets: The case of Taiwan, Pacific-Basin Finance Journal 7, 23-39.

Lauterbach, Beni and Ungar, 1997, Switching to Continuous Trading and Its Impact on Return Behavior and Volume of Trade, Journal of Financial Services Research 12, 39-50.

circuit breakers: Empirical evidence, Journal of Finance 48, 1909-1925.

Lee, Charles M.C., Mark J. Ready, and Paul J. Seguin, 1994, Volume, volatility, and New York Stock Exchange trading halts, Journal of Finance 49, 183-214.

Lee, Sang-Bin, and Kwang-Jung Kim, 1995, The effect of price limits on stock price volatility: Empirical evidence from Korea, Journal of Business Finance & Accounting 22, 257-267. Lehmann, Bruce N., 1989, Commentary: Volatility, price resolution, and the effectiveness of

price limits, Journal of Financial Services Research 3, 205– 209.

Lockwood, Larry J. and Scott C. Linn, 1990 An Examination of Stock Market Return Volatility During Overnight and Intraday Periods, 1964-1989, The Journal of Finance 45, 591-601. Ma, Christopher K., Ramesh P. Rao, and R. Stephen Sears, 1989a, Volatility, price resolution

and the effectiveness of price limits, Journal of Financial Services Research 3, 165-199. Ma, Christopher K., Ramesh P. Rao, and R. Stephen Sears, 1989b, Limit moves and price

resolution: The case of the Treasury Bond futures market, Journal of Futures Markets 9, 321-335.

Ma, Tai, 1998, Trading Frequencies and Stock Market Performance: The case of Taiwan, Asia Pacific Journal of Finance 1, 1-25.

Ma, Tai, Jung-Juei Lee, and Ming-Chun Hung, 2004, Risk Aversion, Number of Traders and the Effect of Order Flow Transparency in the Order-Driven Market with Rational Uninformed Traders, Working Paper, Department of Finance, National Sun Yat-sen University

Madhavan, Ananth, 1992, Trading Mechanisms in Securities Markets, Journal of Finance 47, 607-641

Madhavan, Ananth, 1996, Security Prices and Market Transparency, Journal of Financial Intermediation 5, 255-283

Madrigal, Vicente, 1996, Non-fundamental Speculation, Journal of Finance 51, 553-578

Maheu, J. M. and T. H. McCurdy, 2004, News Arrival, Jump Dynamics and Volatility Components for Individual Stock Returns, Journal of Finance, 59, 755-793.

Mann, R., and Sofianos, G., 1990, “Circuit breakers” for equity markets, In Market Volatility and Investor Confidence, New York Sock Exchange

Merton, R.C, 1976, Option Pricing when Underlying Returns are Discontinuous, Journal of Financial Economics, 3, 125-144.

Michael J. Aitken , Carole Comerton-Forde and Alex Frino , 2003, ” Closing Call Auctions and Market Liquidity, Working Paper, University of New South Wales, University of Sydney, University of Sydney.

Miller, Merton H., 1989. Commentary: Volatility, price resolution, and the effectiveness of price limits, Journal of Financial Services Research 3, 201-203.

Pagano, Macro, and Ailsa Roell, 1996, Transparency and liquidity:A comparison of auction and dealer markets with informed trading, Journal of Finance 51,579-611

regulatory policies, Journal of Financial Services Research 3, 211– 246.

Schnitzlein, Charles R., 1996, Call and Continuous Trading Mechanisms under Asymmetric Information: An Experimental Investigation, The Journal of Finance, Vol.LI, No.2, June, pp.613-636.

Schwartz, Arthur L. Jr., 1982, The Adjustment of Individual Stock Prices During Periods of Unusual Disequilibria, Financial Review 17, 228-239.

Shen, C. H. and L. R. Wang, 1998, Daily Serial Correlation, Trading Volume and Price Limits: Evidence from the Taiwan Stock Market, Pacific-Basin Finance Journal, 6, 251-273. Slezak, S. L. 1994, A theory of the dynamics of security returns around market closures,

Journal of Finance 49, 1163-1211.

Slezak, S., 1994, A Theory of the Dynamics of Security Returns around Market Closures, Journal of Finance 49, 1163-1211

Stein, Jeremy, 1987, Informational externalities and welfare-reducing speculation, Journal of Political Economy 95, 1123-1145

Subrahmanyam, A., 1994, Circuit Breakers and Market Volatility: A Theoretical Perspective, Journal of Finance 49, No. 1, 237-254

Subrahmanyam,A., 1995, On Rules Versus Discretion in Procedures to Halt Trade, Journal of

Economics and Business 47, 1-16

Subrahmanyam, A., 1997, The Ex Ante Effects of Trade Halting Rules on Informed Trading Strategies and Market Liquidity, Review of Financial Economics 6, 1-14

Telser, L. G., 1981, Margins and futures contracts, Journal of Futures Markets 1, 225-253 Wu, Lifan, 1998, Market reactions to the Hong-Kong trading suspensions: Mandatory versus

voluntary, Journal of Business, Finance and Accounting 25, 419-437.

Yang, S. and B. W. Brorsen, 1995, Price Limits as an Explanation of Thin-tailedness in Pork Bellies Futures Price, Journal of Futures Markets, 15, 45-59.

Yong H., Kim , Jos Yag Guirao and Jrming Jimmy Yang, 2003, The Relative Performance Between Trading Halts and Price Limits: Spanish Evidence, working paper, University of Cincinnati, University of Murcia