中文摘要

本研究的主要目的乃以台灣證券交易所於民國九十四年六月二十七日採行

新借券制度為例,探討借券制度放寬前後不同類型投資人,包括自然人及所有法

人交易者之交易行為,及其對市場流動性與效率性的影響及可能扮演的角色,並

從而評估新借券制度的市場績效。

實證證據顯示解除借券目的限制,提高其避險操作策略的應用,因此降低外

資買賣下單之積極性,但相對地,國內各法人及自然人下單之積極性卻提高。而

國內各法人及自然人,下賣單積極程度會隨外資賣單積極性提高而增加。同時隨

著法人(尤其是外資)下單形態能更清楚表達對市場空方的看法,使得市場價格

的波動幅度提高,進而影響買賣價差微幅上升。而由於借券限制減少後,市場買

賣下單更趨積極熱絡,使得成交撮合數量大幅提高。但亦由於市場波動性提高,

造成投資人留在委託簙最佳五檔之委託量不論買賣盤均減少,因此亦造成流動性

深度降低。

關鍵字:下單積極性、借券交易、放空限制、資訊不對稱

Abstract

This study will examine trading behaviors of different types of traders in the

market around the introduction of new

Securities Borrowing and Lending (SBL) regulations and the impacts of trading behaviors on market performance using the caseof Taiwan Stock Market. This study will investigate order behaviors of different

types of investors including foreign institutional traders, domestic security dealers,

domestic mutual funds, the other domestic institutional investors, and individual

investors around the introduction of new SBL regulations and their responses to the

new regulations. We will also analyze market performance around the introduction

of new regulations and the effects of traders’ behavior on market performance and

then examine the roles of different types of traders for market performance. The

empirical results show that those three types of domestic institutional traders and

inviduals tend to place their orders more aggressively and market liquidity exhibits

higher after the introduction of the release of SBL regulations. However, the market

comes out more volatile in price returns and gets lower depths in bid and ask pricing.

Keywords: Order Aggressiveness, Security Borrowing and Lending (SBL), Short

Selling Constraint, Asymmetric Information

一

一

一

一、

、

、

、 緣由與目的

緣由與目的

緣由與目的

緣由與目的

過去在我國證券借貸市場主要功能在於提供券商交割發生缺券或是個人

信用交易還券發生困難時所融通的管道。然而在國外的證券借貸市場可提供之

功能除了交割需求所短缺的券源之外,尚可作為純粹放空交易以及因套利、策

略性交易等所產生的借券需求。我國為因應三大法人交易的需求,將過去僅供

交割券源短缺之用的證券借貸制度,進一步擴充可供放空交易使用。民國九十

四年六月證券借貸市場變革為借券交易不以策略性交易為限,亦即市場參與者

可以進行純粹的放空交易。

依據我國過去信用交易施行的經驗顯示,融券餘額是影響市場重要指標且

對於市場整體的品質應有正面的幫助。因此未來擴大自然人參與借券的部分,

應有助於整體市場品質的提昇,但市場波動可能略微增加。機構法人的交易策

略偏向高賣低買的交易策略,在市場波動度增加的時候,亦會有買超的現象,

因此其交易策略將有助於市場的穩定,應不是增加市場波動性的主因。在未來

我國借券規範放寬及券源擴充之後,一般而言策略性交易與放空交易在平時有

助於市場價格的發現。

有關於放寬投資人放空限制的可能影響之研究,Conrad (1994)發現若市

場出現預料之外的公開訊息,則放空交易與股價下跌成正相關關係,但此預料

之外的資訊屬於公開資訊,則放空交易對價格下跌的影響更大。Figlewski and

Webb (1993)根據股票是否有選擇權在交易所上市交易,將放空行為進一步區

分,探討放空交易對這兩類股票股價的影響,其結果發現放空有選擇權上市交

易的股票,對股價下跌的影響較小,而其研究亦發現放空交易與後續市場波動

度並沒有顯著的相關性。Keim and Madhaven (1995)和 Aitken and Frino (1996)

研究市價委託與限價委託的放空交易行為對市場價格的影響,結果發現由於放

空交易者較有交易立即性的需求,因此放空交易者大多採用市價委託,同時他

們並發現市價委託對市場價格下跌的影響較大,因此放空交易可能會對市場價

格下跌產生影響。

響,諸如美國大通曼哈頓銀行的研究報告顯示,在 1990 年 1 月至 1999 年 12

月的 10 年期間裏,紐約股票交易所中的放空餘額(short interest)與 NYSE 綜

合指數存在顯著的正向變動關係,指數上漲時放空交易增加、指數下跌時放空

數量較少。而 JP 摩根的研究結果也發現,JP 摩根對客戶的借券餘額與 NASDAQ

指數波動性之間的關係相當的低。Charoenrook 和 Daouk (2003)對 111 個國

家(23 家是發達國家,88 家是新興市場國家)證券市場的研究發現,在 2001

年下半年至 2002 年期間,在允許賣空交易的發達市場國家中,其股票收益的

波動性要比禁止賣空交易的新興市場國家低,並發現允許放空交易的國家發生

市場崩潰的可能性並不比禁止賣空交易的國家要高。

Hong and Stein (2002)則是利用理論模型說明賣空限制的措施可能導致

市場價格崩盤的發生,並藉此解釋過去美國市場發生崩盤的現象。他們認為賣

空限制將會導致市場的套利者只能觀察到對市場狀況較樂觀一群人對價格的

看法,使得市場價格出現高估的現象,而只有當樂觀者收到負面訊息並賣出股

票,市場價格下跌後,悲觀者才有機會藉由低價買入股票表達他們對市場的看

法,但此時市場的套利者才能同時觀察到兩方對市場價格的看法及其他們可能

擁有的訊息,故此時的市場價格因為同時受到樂觀者收到負面訊息及悲觀者前

期因囿於放空限制而無法表達的負面看法,而導致市場價格發生加速下跌的情

形。

Diamond and Verecchia (1987)則指出賣空的限制將影響擁有私有訊息

(private information)的個人釋出訊息的意願,導致市場效率的降低。Ofek、

Richardson and Whitelaw (2002)發現由於放空交易成本的關係導致實際股價

高於理論價格區間的機會(13.63%)遠多於實際價格低於理論價格區間的機會

(4.36%)。並發現融券放空成本越高則實際股價偏離理論價格區間的機會越

大,Biais etal.(1999)利用 Paris Bourse 的資料進行研究發現到因為放空

限制的存在,使得市場價格反應好消息相對於負面訊息的速度反應較快。

Chan(1992)認為市場有邊際套利者(marginal arbitrageurs)通常是機構

投資人,而他們通常有足夠的現貨部位,以因應當價格發生偏離時的準套利交

易(quasiarbitrage)。D’Avolio (2000)及 Nagel (2005)認為若機構投資人

持有現貨部位較低的時候,則該股的價格對於負面消息的反應會較慢。而

Nagel(2005)並利用 1980~2003 年間 NYSE 與 Amex 的資料驗證此一說法,並

獲得實證上的支持。由過去文獻對放寬投資人放空限制的可能影響之探討,對

投資人的下單策略亦可能產生影響,台灣證券交易所於 2005 年 6 月 27 日放

寬機構法人的放空限制,將提供一個機會進一步觀察放寬投資人放空之限制對

下單策略的影響,尤其可對機構法人進行深入的探討。

本計畫將以投資人下單策略為主軸,探討台灣證券交易所放寬機構法人放

空之限制為例,探討其對投資人包括外資、國內法人及自然人下單積極性是否

有所改變。同時檢視買賣價差、市場深度、交易量及波動性等市場績效指標在

制度變革後的差異,及對投資人下單策略間交互影響關係是否產生變化。同

時,觀察投資人下單積極性是否存在連續性。

鑑於外資佔國內借券交易量達 96%,借券交易限制開放主要有利於外資操

作,因此借券措施的開放對於其下單積極性影響亦較鉅。實證結果發現,當外

資賣空限制放寬後,其有較大操作空間去釋放均衡價格之資訊,因此可以較緩

和之下單積極性來賺取差價。

在控制市場績效各影響變數後,結果可清楚看出,外資異於國內其他三類

法人及自然人,於制度放寛後不論買方或賣方下單之積極性均轉趨保守外,而

其他各類法人及自然人均轉為較積極。影響外資下單積極性的主要市場因素為

前一期價格波動度,影響程度多為正向,亦即前一期波動性愈大,影響法人不

論買、賣下單積極性轉為保守。惟至借券放寬後,其影響程度趨緩,但對積極

性影響仍維持反向。

另股價報酬率與買賣積極度相互影響關係可看出,前五期各報酬率愈高會

降低外資買單積極性,但卻加強其賣單積極性,此可間接看出,外資並未具積

極追漲殺跌現象,反而於下單積極性上具有穩定價格功能;同樣地,國內各法

人分析中亦可看出相同之買賣積極性策略。此現象並未於借券措施放寬後有大

幅改變。但自然人下單積極性對於價格穩定功能即無一致顯著的結果。

此外,外資下單積極性亦反應各類交易者下單積極性的影響,外資下買單

積極性與前一期本身及國內各類法人下買單積極度呈現同向關係,而與各類法

人之賣單積極性呈反向關係,與各類法人買賣單積極度之相互關係並未因借券

制度放寬有所改變。國內各法人之賣單積極策略均與外資前盤下賣單積極性呈

同方向操作;亦即自營商、投信及其他法人下賣單積極程度會隨外資賣單積極

性提高而增加。

同樣地,所有法人買單積極性主要延續其本身前期買單積極性,即前期本

身買單積極性影響程度最大。但自然人買單積極性主要受三大法人的買單積極

性影響,尤其是外資影響幅度最鉅,反而不受自身前期買單積極性。所以法人

下單積極性具有連續性效果,但自然人就不存在此連續性。

二

二

二

二、

、

、

、研究資料

研究資料

研究資料

研究資料

本研究資料乃取自台灣證券交易所提供之揭示檔、成交檔及委託檔的日內資

料,逐一計算在本文所選取的個股在每一盤交易時的市場買賣價格、交易成本、

市場流動性與各類交易者的委託狀況。

本文根據台灣證券交易九十三年底公佈之台灣五十成份股共 50 支股票作為

樣本,樣本期間分為二個子期,包括採行新借券規定前四個月(94 年 3 月 1 日至

94 年 6 月 15 日)共 75 個營業日及新規定實施半個月後起算 75 個營業日 (94 年

7 月 13 日月至 94 年 10 月底)作為事件後之觀察期。

三

三

三

三、

、

、

、研究方法

研究方法

研究方法

研究方法

一、市場績效衡量指標

(一)價格波動度

在過去的研究中市場波動性一直是市場品質的一個重要指標,因此本文利用

每盤之間市場成交價格報酬率的絕對值做為市場日內價格波動性的衡量指標。

(二)交易成本指標

在本文當中第一個衡量指標是二分之一市場最佳買賣價差,該指標是衡量在

市場所報出的最佳價格之下,進行買或賣所需付出的平均交易成本,為考量交易

價格對交易成本的影響,我們以最佳買賣價差除以最佳買賣價的平均計算出二分

之一最佳買賣價差百分比(The relative quoted spread)再乘上100,因此在

本文中的報價價差是以百分比的方式呈現。相對報價價差計算方式如下:

t i t i t i tM

B

A

QS

, , ,*

2

)

(

−

﹡100

=

t iA

,是指 i 股票在第 t 盤撮合前在市場上所看到的最佳賣價,

B

i,t是指 i 股票在

第 t 盤撮合前在市場上所看到的最佳買價,

M

i,t為 i 股票在第 t 盤撮合成交前,

在市場上所看到的最佳買價與賣價的平均價格。

但因為實際市場上的成交不一定會落在市場的最佳買價或是賣價(尤其是在

集合競價市場),為彌補僅利用報價價差對市場交易成本衡量可能造成的偏誤,

因此本文利用二分之一有效價差百分比,以作為衡量市場交易成本的第二個指

標,該指標衡量實際交易價格與最佳買賣中點之差以衡量市場實際的交易成本,

有效價差百分比的衡量方法如下:

t i t i t i t i tM

M

P

D

ES

, , , ,*

(

−

)

﹡100

=

P

i,t是i股票在第t盤的成交價格;當

P

i,t>

M

i,t則D

i,t=1,若

P

i,t<

M

i,t則D

i,t=

-1。有效價差百分比可以視為是流動性供給者對流動性需求者所要求的補貼,在

有效價差當中有部分是要補貼流動性提供者遇到資訊交易者

(informed-trader),因訊息不對稱(information asymmetry)所造成的成本,

其餘才是反應流動性提供者損益的部分。因此本文依循Huang and Stoll(1996)

對effective spread解構的方法,將有效價差拆成來自實質交易價差(RS)及資

訊不對稱(IA)的部分兩個部分。其將有效價差拆解成過程如下:

)]

(

)

[(

100

*

)

(

*

, , , , , , , , , t i n t i n t i t i t i t i t i t i t i tP

P

P

M

M

D

M

M

P

D

ES

=

−

﹡100

=

−

++

+−

t i n t i t i t i tM

P

P

D

RS

, , , ,*

(

−

+)

﹡100

=

二、交易者下單積極性

針對每一類投資人分別計算之買賣積極性:

買入積極性:

BT tL i B it B itQ

Q

P

P

∑

(

*−

)

*

賣出積極性指標: (Sell Order Aggressiveness Index)

ST tL i S it S it

Q

Q

P

P

∑

(

−

*)

*

平均買賣積極性(Order Aggressiveness Index)

2

/

)

*

)

(

*

)

(

(

* * BT tL i B it B it ST tL i S it S it LQ

Q

P

P

Q

Q

P

P

TTBS

∑

∑

−

+

−

=

P* 為前一盤成交價 PitB為第t盤中第i張買單之委買價格 PitS為第t個時間區間中第i張賣單之委賣價格 QitB為第t個時間區間中第i張買單之委買股數 QitS為第t個時間區間中第i張賣單之委賣股數 QtLBT為該盤第L(=a、b、c)類交易者之總委買股數(a=自然人、b=國內法人、c=外資) QtLST為該盤第L(=a、b、c)類交易者之總委賣股數(a=自然人、b=國內法人、c=外資) 買入或賣出積極性指標越小,則表示交易者下單越積極。 t i t i n t i t i tM

M

P

D

IA

, , , ,*

(

−

)

﹡100

=

+三、市場績效與交易者行為關連性之檢測

為檢測市場績效與交易者行為之間的關係,本文使用向量自我迴歸模型

(Vector Auto-Regression Model)估計各變數受到本身落後項與其他變數落後項

彼此間的互相影響。在使用之前,我們需確定資料符合穩態(stationary)的條

件,在檢測資料是否符合穩態可採用Augmented Dickey-Fuller(ADF)檢定法進

行檢測。一般而言,ADF檢定法可以分成三種模式:

t p i i t i t tY

Y

Y

=

γ

+

β

∆

+

ε

∆

∑

= − − 2 1(無截距項與時間趨勢項)

t p i i t i t tY

Y

Y

=

α

+

γ

+

β

∆

+

ε

∆

∑

= − − 2 1 1(有截距項,但無時間趨勢項)

t p i i t i t tT

Y

Y

Y

=

α

+

α

+

γ

+

β

∆

+

ε

∆

∑

= − − 2 1 2 1(有截距項與時間趨勢項)

本文採取上述三種模式檢測各變數數是否屬穩態,若該數列不屬於穩態的序

列,則不能拒絕γ=0的假說,若是該數列屬於穩態則γ<0。若是該數列不屬於穩

態,則要再一步進行取其差分項進行穩態的檢測。

在確定各數列符合穩態之後

1,使用向量自我迴歸模型(Vector

Auto-Regression Mode)估計變數間彼此間的相互影響,此模型不需事先根據先

驗的理論基礎來決定變數間的關係,並且也不必擔心變數間的因果關係。在VAR

模型內的所有變數都被認定是內生變數,以一組迴歸方程式同時來探討變數間彼

此的相互關係,每一迴歸方程式皆以本身的落後項以及其他變數的落後項為解釋

變數,該模型的理論基礎便在於經濟活動的特性經常會表現在資料本身的時間序

列之上。

為探討各市場績效變數與各類交易者行為之互動關係,本文先利用VAR模型

分別估計各市場績效變數各指標(包括訊息不對稱程度、實質交易價差、市場波

1 Engle and Granger(1987)若各數列不符合穩態(stationary),但若數列的線性結合(linear

combination)屬於穩態,則這些數列可能存在著長期均衡關係,故稱此數列間的關係為共整合

(co-integration)。若數列間存在共整合關係,則可用 Vector Error Correction(VEC) model進行調 整,以考量變數間的長期均衡關係。

動性及市場深度)與交易者下單積極性行為指標,以期釐清市場績效與交易者行

為以及交易者類別的關連性。而本文的VAR模式可以下述模型表示:

t i i t i tY

Y

=

α

+

∑

β

+

ε

= − 5 1*

四

四

四

四、

、

、

、實證分析

實證分析

實證分析

實證分析

民國 94 年 6 月 27 日政府取消以往借券交易需符合策略性交易目的之規定,

同時並開放外資間議借交易借券擔保品限制之新措施。為觀察此政策施行對投資

人下單行為之影響及進而擴及對整體市場表現之情形,本文乃針對此政策施行前

後,分別觀察自然人及四類機構法人(外資、證券自營商、投信公司及其他國內

法人)之下單積極程度、整體市場效率程度與交易成本進行對照比較。本研究將

樣本期間分成二個區間,第一個區間為民國九十四年三月一日至六月十五日,共

七十五個交易日;第二個區間為同年七月十三日至十月三十一日,即事件後取與

第一期相同之觀察日數;此二期間分別間隔新借券政策施行日一段時日,以避免

政策推行前後宣導不足或系統謀合適應之問題。

一、市場指標

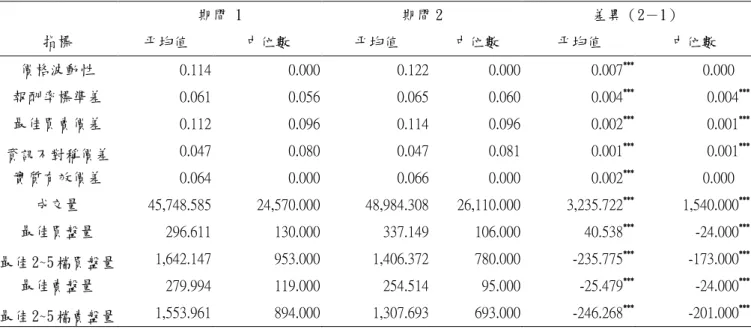

(一)波動性

本文採用前後五盤價格波動性與每 30 盤報酬率變動之標準差作為市場波動

性指標。由表 2 看出,不論是何種波動性指標,於借券制度改革後之市場波動度

平均數

2均略微增加,上升幅度分別為 0.007 與 0.004。顯示當借券措施更改開

放,不再限制借券目的性時,法人(尤其是外資)下單形態能更清楚表達對市場

多空的看法,使得市場交易者對市場的看法歧見會提高,報價較趨差異化,因而

提高價格的變動幅度。

(二)交易成本與資訊不對稱

2由於本文對報酬率波動性的計算方法是將逐盤報酬率取絕對值以衡量成交價格的變化程度,在 多數的情況當盤的成交價格會與前一盤成交價格相同,因此不論是低偏離率公司或高偏離率公司 的樣本中,報酬率波動性的中位數皆為零,因此在本處比較各期間的報酬率波動性平均數。

在市場交易成本的變化上,本文採用二分之一有效價差百分比

(percentage of effective half-spread)衡量市場交易成本統計結果列於表

一。為了進一步區分市場交易成本的來源是來自於資訊不對稱程度

(information asymmetry)或是實質的交易價差(realized spread),依循

Huang and Stoll(1996)對有效價差(effective spread)解構的方法,將有

效價差拆解為資訊不對稱及實質交易價差等兩個部分,亦將統計結果分別整

理於表 2。

第二階段借券制度改革後,有效價差平均數與中位數均略大於借券改革

前,幅度約 0.002 與 0.001。若我們進一步將有效價差分解成訊息不對稱與實

質交易價差兩部分,發現有效價差的變動主要是來自於實質交易價差與訊息

不對稱價差的微幅改變。發現實質交易價差百分比與訊息不對稱百分比均數

略微上升,惟僅訊息不對稱之中位數略微上升,而實質交易價差並無差異。

而這樣的現象有可能是因為市場的放空限制減少後,透明度增加使得波動與

與交易者行為之間的互動關係增加所致。而價格波動度是市場資訊不對稱與

實質交易價差的主要因素之一,因此造成市場的資訊不對稱程度與實質交易

價差的均值與中位數略微上升。

(三)市場深度

市場深度指標包括市場整體成交量、最佳委託買(賣)單量及最佳二檔

至五檔價格內對買(賣)方所提供的流動性深度等。借券制度鬆綁後,市場

提高五盤內累積之成交量,卻降低最佳買(賣)委託量。從以上市場深度指

標可清楚知道,當借券限制減少後,市場買賣下單更趨積極熱絡,使得成交

撮合數量大幅高。但亦由於市場波動性提高,造成投資人留在委託簙最佳五

檔之委託量不論買賣盤均減少,因此市場波動度提高亦造成流動性深度降低。

在分析前後期市場波動度及深度指標的差異後,本文進一步欲剖析不同

類別交易者在制度改革前後的交易行為的差別。

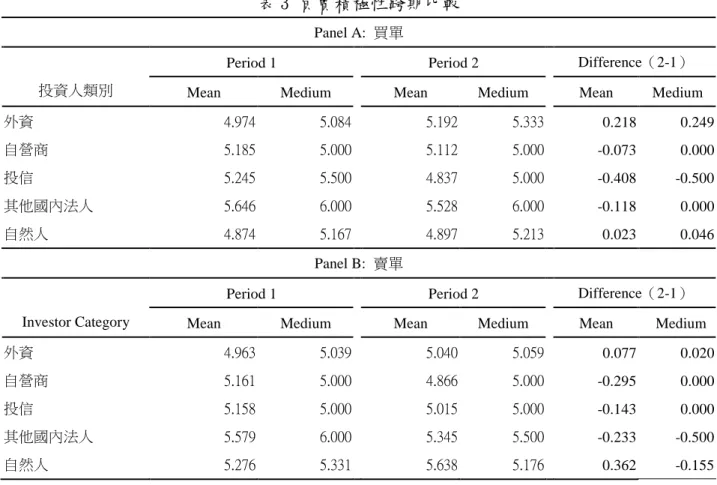

二、交易者下單積極性分析

(一)跨期下單積極性差異比較

在交易者下單積極度的衡量方面,本文首先採用委託數量加權的下單積

極度指標,該指標的特色在於可衡量不同類交易者委託價格與前一盤市場揭

露資訊的差距,並據以算出交易者的平均下單積極性。買賣積極性定義如表 1。

利用加權平均積極性方法,計算各類投資人平均買賣單積極性。表 3 發

現在借券限制放寬前,外資每盤買盤平均積極度為 4.974(中位數為 5.084)、

自營商為 5.185(中位數為 5)

、投信公司為 5.245(中位數為 5.5)

,其他國

內法人為 5.646(中位數為 6)

,而自然人為 4.874(中位數為 5.167)

;就各

類交易者下單積極度進行比較,制度放寬前,外資及自然人的買盤平均積極

度最高,本國其他國內法人的下單積極度最低,自營商與投信介於兩者之間。

在賣單方面,外資每盤平均積極度為 4.963(中位數為 5.039)

、自營商為 5.161

(中位數為 5)

、投信公司為 5.158(中位數為 5)

,其他國內法人為 5.579(中

位數為 6)

,自然人為 5.276(中位數為 5.331)

;顯示賣盤積極性如同買盤結

果,仍為外資最為積極,而其他國內法人及自然人均較不積極。而過去文獻

認為無私有資訊者的下單多提供交易的流動性,但無私有資訊的內涵。

而當借券制度放寬後,不論在買盤或賣盤方面,外資及自然人下單均變

為較不積極,而國內三類法人則均變為較積極。但綜而觀之,外資與國內法

人於借券制度改革後之下單積極性趨於一致,但國內除自營商與投信公司以

外之法人,平均買賣下單積極性仍為最低。鑑於外資佔國內借券交易量達

96%,因此借券措施的開放對於其下單積極性影響亦較鉅。當外資賣空限制放

寬後,其有較大操作空間去釋放均衡價格之資訊,因此可以較緩和之下單積

極性來賺取差價。

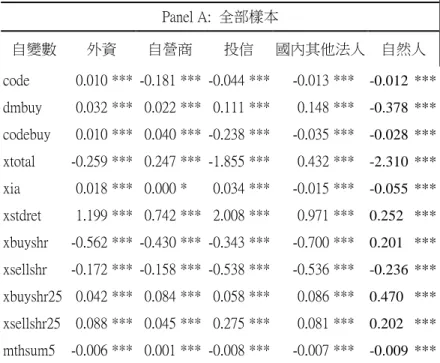

(二)下單積極性 ordered probit 分析

上述本文所進行之跨期積極性差異分析,知道各類法人於制度改革前後下單

積極性之差異。接下來,本研究將依過去文獻發現會影響投資人下單意願因

素作為控制變數,釐清其於借券措施放寬後影響之真正要素,結果如表 4。

在控制市場績效各影響變數後,結果如前述發現,以期間虛擬變數 code 來看,

除外資於制度放寛後買賣綜合積極性轉較為保守外,其他各類法人及自然人

均轉為較積極。另以買單之虛擬變數 dmbuy 觀之,四類法人之係數均為正,

顯示法人賣單較買單積極,惟獨自然人是買單顯著較賣單積極。再以二者虛

擬變數交乘項 codebuy 來看,投信及國內其他法人之係數均遠低於期間虛擬

變數 code 及買單虛擬變數 dmbuy,此意味政策放寬後,投信及國內其他法人

買單相對賣單下得更積極,且買盤積極強度相對於借券制度放寬前大幅提

高。而外資之買賣單積極性較改革前保守,買賣盤改變相當對稱。而其他變

數之影響,可明顯看出波動性會使所有投資人,不論自然人或法人,之買賣

下單積極性降低。而前五盤累積成交量對自營商下單積極性呈反向關係,而

對其他投資人則均呈正向。

若區分法人買賣下單來分析,分析結果同次表 A 全樣本分析,且可清楚看出

外資,異於國內其他三類法人及自然人,不論買方或賣方下單之積極性均轉

趨保守。同時,亦可看出買賣同(反)邊之最佳報價深度對積極性影響為同

(反)向;而最佳二檔至五檔之報價深度對各類投資人下單積極性影響則結

果不一。

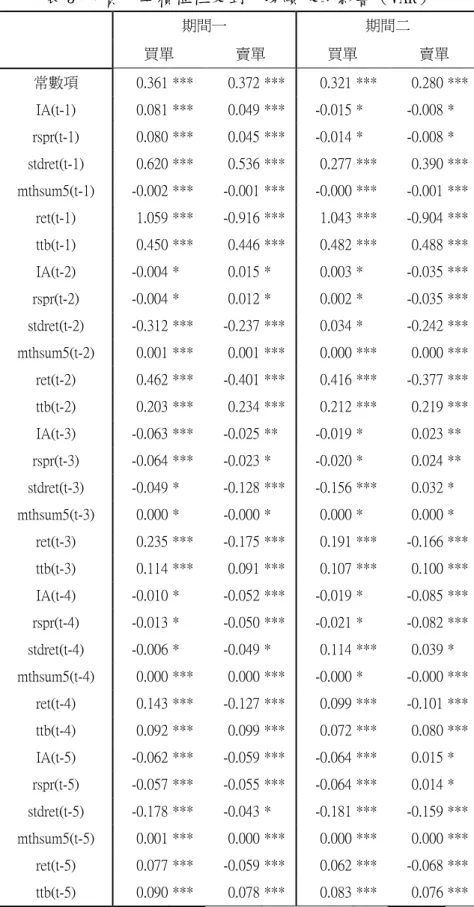

(三)下單積極性與前期各指標相互影響之分析

表五看出,影響外資下單積極性的主要市場因素為前一期價格波動度,

影響程度多為正向,亦即前一期波動性愈大,影響法人不論買、賣下單積極

性轉為保守。惟至借券放寬後,其影響程度趨緩,但對積極性影響仍維持反

向。此可能反映當政府放寬外資借券限制後,外資可以利用借券資源從事套

利或避險,承受市場波動風險能力亦加大,因此受市場波動度影響趨緩。前

一期資訊不對稱程度與實質交易價差對外資買賣平均積極度的影響則於制度

變革後,由前期反向關係均轉為同向關係,且影響程度亦趨緩和。而前一期

累積五盤之成交量對外資下單積極性亦具同向影響。另股價報酬率與買賣積

極度相互影響關係可看出,前五期各報酬率愈高會降低外資買單積極性,但

卻加強其賣單積極性,此可間接看出,外資並未具積極追漲殺跌現象,反而

於下單積極性上具有穩定價格功能,此於表 6 至表 8 國內各法人分析中亦可

看出相同之買賣積極性策略。此現象並未於借券措施放寬後有大幅改變。但

自然人下單積極性對於價格穩定功能即無一致顯著的結果。

相較於外資,本國各類法人下單積極性反應前期價格波動度、成交量及

報酬率變化的方向與外資相同(如表 6 至表 8)

;而自然人下單積極性反應前

幾期報酬變化與法人較無一致結果外,對價格波動度、成交量的反應與法人

有一致的方向(如表 9)

。惟市場資訊不對稱、實質交易價差對國內其他法人

下單積極性不論是買單或賣單均呈反向關係。亦即當價格波動度愈低、成交

量愈大,則國內法人不論下買單或賣單之積極性愈強;同時國內各法人下單

積極性策略,平均而言,亦具市場價格穩定功能,並未有追漲殺跌的情形。

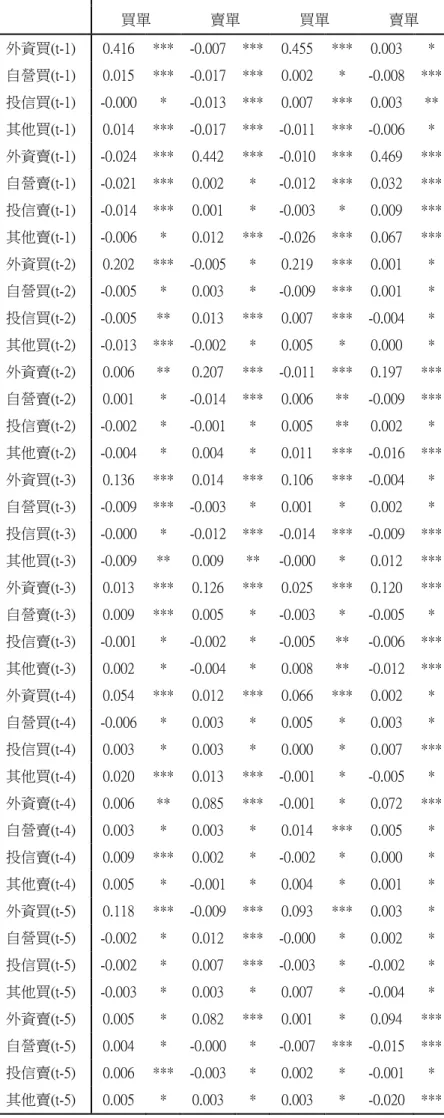

此外,外資下單積極性亦反應各類交易者下單積極性的影響(表 10)

,外

資下買單積極性與前一期本身及國內各類法人下買單積極度呈現同向關係,

而與各類法人之賣單積極性呈反向關係,與各類法人買賣單積極度之相互關

係並未因借券制度放寬有所改變。從影響國內各類法人下單積極性的估計結

果(表 11~表 13)可知,國內各法人之賣單積極策略均與外資前盤下賣單積

極性呈同方向操作;亦即自營商、投信及其他法人下賣單積極程度會隨外資

賣單積極性提高而增加。同樣地,所有法人買單積極性主要延續其本身前期

買單積極性,即前期本身買單積極性影響程度最大。但自然人買單積極性主

要受三大法人的買單積極性影響,尤其是外資影響幅度最鉅,反而不受自身

前期買單積極性。所以法人下單積極性具有連續性效果,但自然人就不存在

此連續性。

五

五

五

五、

、

、

、結論

結論

結論

結論

本研究的主要目的乃以台灣證券交易所於民國九十四年六月二十七日採

行新借券制度為例,探討借券制度放寬前後不同類型的法人交易者之交易行

為,及其對市場流動性與效率性的影響及可能扮演的角色,並從而評估新借

券制度的市場績效。

實證證據顯示解除借券目的限制,提高其避險操作策略的應用,因此降

低外資買賣下單之積極性,但相對地,國內各法人及自然人下單之積極性卻

提高。而國內各法人及自然人,下賣單積極程度會隨外資賣單積極性提高而

增加。同時隨著法人(尤其是外資)下單形態能更清楚表達對市場空方的看

法,使得市場價格的波動幅度提高,進而影響買賣價差微幅上升。而由於借

券限制減少後,市場買賣下單更趨積極熱絡,使得成交撮合數量大幅提高。

但亦由於市場波動性提高,造成投資人留在委託簙最佳五檔之委託量不論買

賣盤均減少,因此亦造成流動性深度降低。

六

六

六

六、

、

、

、研究成果自評

研究成果自評

研究成果自評

研究成果自評

1.

研究內容與原計畫相符程度:

大致上與當初的研究方向相符。

2.

達成預期目標情況:

本研究之結果有助於了解新借券制度的實施對市場績效的影響,以及不同類

型的交易者在新制度實施前後之交易行為及其對市場流動性的影響及可能

扮演的角色,並同時瞭解交易者行為與市場績效彼此間的關連性。

3.

研究成果的學術或應用價值:

採取嚴謹的研究設計與研究方法,從而相對過去相關文獻有較深入的分析與

新的發現,具有學術價值;而且研究發現可提供市場參與者的參考,亦具應

用價值。

4.

是否適合在學術期刊發表或申請專利:

因具有學術價值,適合在學術期刊發表。

5.

主要發現或其他相關價值等:

(1) 當借券措施更改開放,不再限制借券目的性時,法人(尤其是

外資)下單形態能更清楚表達對市場多空的看法,使得市場交

易者對市場的看法歧見會提高,報價較趨差異化,因而提高價

格的變動幅度。

(2) 有效價差較借券改革前略增,發現其變動主要是來自於實質交

易價差與訊息不對稱價差的微幅改變。同時提高五盤內累積之

成交量,卻降低最佳買(賣)委託量。

(3) 當借券制度放寬後,外資異於國內其他三類法人及自然人,於

制度放寛後不論買方或賣方下單之積極性均轉趨保守外,而其

他各類法人及自然人均轉為較積極。

(4) 影響外資下單積極性的主要市場因素為前一期價格波動度,影

響程度多為正向,亦即前一期波動性愈大,影響法人不論買、

賣下單積極性轉為保守。惟至借券放寬後,其影響程度趨緩,

但對積極性影響仍維持反向。

(5) 外資下單積極性亦反應各類交易者下單積極性的影響,外資下

買單積極性與前一期本身及國內各類法人下買單積極度呈現同

向關係,而與各類法人之賣單積極性呈反向關係,與各類法人

買賣單積極度之相互關係並未因借券制度放寬有所改變。

(6) 國內各法人之賣單積極策略均與外資前盤下賣單積極性呈同方

向操作;亦即自營商、投信及其他法人下賣單積極程度會隨外

資賣單積極性提高而增加。

(7) 當價格波動度愈低、成交量愈大,則法人不論下買單或賣單之

積極性愈強;同時法人下單積極性策略,平均而言,亦具市場

價格穩定功能,並未有追漲殺跌的情形。

七

七

七

七、

、

、

、參考文獻

參考文獻

參考文獻

參考文獻

王儷容,2001,

「我國證券信用交易制度之檢討」

,台灣證券交易所委託研究案。

施彥宇,2003,「外資對台灣股票報酬率之影響」,中山大學中山學術研究所未

出版碩士論文。

黃玻莉,2004,

「台灣證券交易所有價證券借貸制度介紹」

,證券暨期貨月刊,第

二十二卷,第八期,頁 4-19。

詹孟書,2001,「開放資券相抵與平盤下限制融券對股市之影響」,銘傳大學金

融研究所碩士論文。

葉月女,2003, 「我國證券市場三大機構投資人與一般投資人對股市波動性影

響之探討」,淡江大學財務金額學系碩士在職專班碩士論文。

台灣證券交易所,2001,「成立我國借券中心之探討」。

Angel, J. J., 1997, “Short Selling on the NYSE,” Working Paper, Georgetown

University.

Bris, Arturo, William N. Gotezmann, and Ning Zhu, 2002, “Efficiency and the Bear:

Short Sales and Markets Around the World,” Yale ICF Working Paper No.

02-45.

Charoenrook, Anchada, and Hazem Daouk, 2003, “The World Price of Short Selling,”

working paper, Vanderbilt University.

D’Avolio, Gene, 2002,” The Market for Borrowing Stock, “Working Paper.

DeLong, J. Bradford, Andrei Shleifer, Lawrence Summers, and Robert Waldmann,

1990, “Noise trader risk in financial markets, “Journal of Political Economy, 98,

703-38.

Diamond, Douglas W., and Robert E. Verrecchia, 1987, “Constraints on Short-Selling

and Asset Price Adjustment to Private Information,” Journal of Financial

Economics 18, 277-311.

Duffie, Darrell, Nicolae Garleanu,and Lasse Heje Pedersen, 2002, “Securities

Lending, Shorting, and Price,” Working Paper.

Fama, E. F, 1970, “Efficient Capital Markets:A Review of Theory and Empirical

Work,” Journal of Finance, Vol.25,pp.383~417.

Hardouvelis, G. A., 1988, “Margin Requirements and Stock Market

Requirements and Volatility”, FRBNY Quarterly Review, Federal Reserve Bank of

New York, Summer, 736-762.

Hardouvelis, G. A. and S. Peristiani, 1992, “Margin Requirements,

Speculative Trading, and Stock Price Fluctuations: The Case of Japan,”

Quarterly Journal of Economics, 107, 1333-1370.

the Case of Taiwan, “Pacific-Basin Finance Journal, 4, 409-419.

Morck, R., Yeung, B. and Yu, W, 2000, “The information content of stock markets:

Why do emerging markets have synchronous stock price movements?” Journal

of Financial Economics, 59, pp. 215–38.

Hung and Fung, 2001, “short sales restrictions and the impulse response behavior of

index-futures price,”

Jones, Charles and Owen Lamont, 2002, “Short Sale Constraints and Stock Returns,

“Journal of Financial Economics, 66(2), 207-239.

Karpoff, Jonathan M., 1988, “Costly Short Sales and the Correlation of Returns With

Volume,” Journal of Financial Research 11 (3), 173-188.

Kempf, Alexander, 1998, “Short Selling, Unwinding, and Mispricing, “Journal of

Futures Markets, 18 (8), 903-923.

Kraus, A. and H.R. Stoll,1972, “Price Impact of Block on the New York Stock

Exchange,” Journal of Finance, Vol.27, pp.569~588.

Kumar Raman, Stephen P. and Don M. Chance, “The Differential Impact of Federal

Reserve Margin Requirements on Stock Return Volatility”, The Financial

Review 26, 1991, pp.343-366.

Lee, S. and T. Yoo, 1993, “Margin Regulation and Stock Market Volatility:Further

Evidence from Japan, Korea, and Taiwan,” Pacific-Basin Finance Journal, 1,

155-174.

Largay, J. A. and R. R. West, 1973, “Margin Changes and Stock Price Behavior,”

Journal of Political Economy, 81, 328-339.

Nofsinger, J.R., and R.W. Sias, “Herding and feedback trading by institutional and

individual investors,” The Journal of Finance, pp.2263-2295, 1999.

Nagel, Stefan, 2005, “Short Sales, institutional investors and the cross-section of

stock returns.” Journal of Financial Economics.

Schwert, G.W. and P.J. Seguin, 1990,“Heteroscedasticity in Stock Returns,”Journal

of Finance, 45, pp.1129-1155.

Scholes, M. S., 1972, “The markets for securities: substitution versus price pressure

and the effects of information on share price, ” Journal of Business, Vol.4,

pp.179~211.

Shleifer, A., 1986, “Do Demand Curves for Stocks Slope Down,” Journal of Finance,

Vol.41, pp579~590.

Wang, Zhenyu, 1998, “Efficiency Loss and Constraints on Portfolio Holdings,”

Journal of Financial Economics 48 (3), 359-375.

IOSCO and BIS, 1999, “Securities Lending Transactions:Market Development and

Implications”.

表 1 積極性定義

下單積極性程度

(A

i)

買方

賣方

1

(積極性最高)

委託單買價等於漲停價。

委託單賣價等於跌停價。

2

(1) 委託單買價大於揭示最

佳一檔賣價,但小於漲

停價。

(2) 委託量>最佳委託賣單

量

(1) 委託單賣價小於揭示最

佳一檔買價,但大於跌

停價。

(2) 委託量>最佳委託買單

量

3

(1) 委託單買價大於揭示最

佳一檔賣價,但小於漲

停價。

(2) 委託量≦最佳委託賣單

量

(1) 委託單賣價小於揭示最

佳一檔買價,但大於跌

停價。

(2) 委託量≦最佳委託買單

量

4

(1) 委託單買價等於揭示最

佳一檔賣價。

(2) 委託量>最佳委託賣單

量

(1) 委託單賣價等於揭示最

佳一檔買價。

(2) 委託量>最佳委託買單

量

5

(1) 委託單買價等於揭示最

佳一檔賣價。

(2) 委託量≦最佳委託賣單

量

(1) 委託單賣價等於揭示最

佳一檔買價。

(2) 委託量≦最佳委託買單

量

6

限價委託買價介於揭示最佳一

檔賣價與買價(含)之間

限價委託賣價介於揭示最佳一

檔買價與賣價(含)之間

7

限價委託買價介於揭示最佳一

檔買價與五檔(含)買價間

限價委託賣價介於揭示最佳一

檔賣價與五檔(含)賣價間。

8

(積極性最低)

限價委託買價小於揭示最佳五

檔買價。

限價委託賣價大於揭示最佳五

檔賣價。

表 2 市場指標敘述性統計

期間 1 期間 2 差異(2-1) 指標 平均值 中位數 平均值 中位數 平均值 中位數 價格波動性 0.114 0.000 0.122 0.000 0.007************ 0.000 報酬率標準差 0.061 0.056 0.065 0.060 0.004************ 0.004************ 最佳買賣價差 0.112 0.096 0.114 0.096 0.002************ 0.001************ 資訊不對稱價差 0.047 0.080 0.047 0.081 0.001************ 0.001************ 實質有效價差 0.064 0.000 0.066 0.000 0.002************ 0.000 成交量 45,748.585 24,570.000 48,984.308 26,110.000 3,235.722************ 1,540.000************ 最佳買盤量 296.611 130.000 337.149 106.000 40.538************ -24.000************ 最佳 2~5 檔買盤量 1,642.147 953.000 1,406.372 780.000 -235.775************ -173.000************ 最佳賣盤量 279.994 119.000 254.514 95.000 -25.479************ -24.000************ 最佳 2~5 檔賣盤量 1,553.961 894.000 1,307.693 693.000 -246.268************ -201.000************表 3 買賣積極性跨期比較

Panel A: 買單Period 1 Period 2 Difference(2-1)

投資人類別 Mean Medium Mean Medium Mean Medium

外資 4.974 5.084 5.192 5.333 0.218 0.249 自營商 5.185 5.000 5.112 5.000 -0.073 0.000 投信 5.245 5.500 4.837 5.000 -0.408 -0.500 其他國內法人 5.646 6.000 5.528 6.000 -0.118 0.000 自然人 4.874 5.167 4.897 5.213 0.023 0.046 Panel B: 賣單

Period 1 Period 2 Difference(2-1)

Investor Category Mean Medium Mean Medium Mean Medium

外資 4.963 5.039 5.040 5.059 0.077 0.020

自營商 5.161 5.000 4.866 5.000 -0.295 0.000

投信 5.158 5.000 5.015 5.000 -0.143 0.000

其他國內法人 5.579 6.000 5.345 5.500 -0.233 -0.500

表 4 影響各類投資人下單積極性 order probit 分析

Panel A: 全部樣本 自變數 外資 自營商 投信 國內其他法人 自然人 code 0.010 *** -0.181 *** -0.044 *** -0.013 *** -0.012 *** dmbuy 0.032 *** 0.022 *** 0.111 *** 0.148 *** -0.378 *** codebuy 0.010 *** 0.040 *** -0.238 *** -0.035 *** -0.028 *** xtotal -0.259 *** 0.247 *** -1.855 *** 0.432 *** -2.310 *** xia 0.018 *** 0.000 * 0.034 *** -0.015 *** -0.055 *** xstdret 1.199 *** 0.742 *** 2.008 *** 0.971 *** 0.252 *** xbuyshr -0.562 *** -0.430 *** -0.343 *** -0.700 *** 0.201 *** xsellshr -0.172 *** -0.158 *** -0.538 *** -0.536 *** -0.236 *** xbuyshr25 0.042 *** 0.084 *** 0.058 *** 0.086 *** 0.470 *** xsellshr25 0.088 *** 0.045 *** 0.275 *** 0.081 *** 0.202 *** mthsum5 -0.006 *** 0.001 *** -0.008 *** -0.007 *** -0.009 ***.Panel B: 區分買賣單 自變數 買單 賣單 外資 自營商 投信 其他國內法人 自然人 外資 自營商 投信 其他國內法人 自然人 code 0.017 *** -0.145 *** -0.279 *** -0.050 *** -0.035 *** 0.012 *** -0.182 *** -0.042 *** -0.008 ** -0.037 *** xtotal -0.036 *** -0.002 * -2.017 *** 0.734 *** -4.031 *** -0.583 *** 0.490 *** -1.764 *** 0.111 *** 0.036 xia 0.016 *** 0.011 * 0.002 * -0.032 *** -0.053 *** 0.017 *** -0.017 ** 0.054 *** 0.002 * -0.018 *** xstdret 1.286 *** 1.099 *** 1.941 *** 0.925 *** 0.233 *** 1.021 *** 0.324 *** 1.929 *** 1.016 *** 0.279 *** xbuyshr -2.123 *** -1.505 *** -3.099 *** -1.386 *** -0.425 *** 0.761 *** 1.039 *** 0.968 *** 0.013 * 0.737 *** xsellshr 0.694 *** 0.895 *** 1.023 *** 0.305 *** 0.182 *** -1.617 *** -1.651 *** -1.890 *** -1.427 *** -0.157 *** xbuyshr25 0.237 *** 0.142 *** -0.004 * 0.197 *** 0.569 *** -0.120 *** 0.020 * 0.162 *** -0.023 *** -0.006 xsellshr25 -0.026 *** 0.061 *** 0.376 *** -0.135 *** 0.328 *** 0.358 *** 0.064 *** 0.261 *** 0.311 *** 0.395 *** mthsum5 -0.006 *** 0.001 *** -0.006 *** -0.007 *** -0.004 *** -0.006 *** 0.001 *** -0.010 *** -0.008 *** -0.018 ***

表 5 外資下單積極性受到市場績效的影響(VAR)

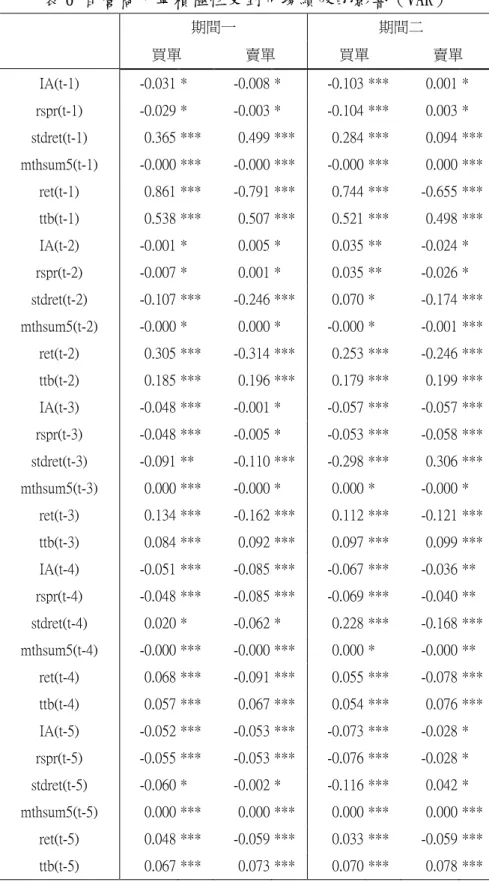

期間一 期間二 買單 賣單 買單 賣單 常數項 0.361 *** 0.372 *** 0.321 *** 0.280 *** IA(t-1) 0.081 *** 0.049 *** -0.015 * -0.008 * rspr(t-1) 0.080 *** 0.045 *** -0.014 * -0.008 * stdret(t-1) 0.620 *** 0.536 *** 0.277 *** 0.390 *** mthsum5(t-1) -0.002 *** -0.001 *** -0.000 *** -0.001 *** ret(t-1) 1.059 *** -0.916 *** 1.043 *** -0.904 *** ttb(t-1) 0.450 *** 0.446 *** 0.482 *** 0.488 *** IA(t-2) -0.004 * 0.015 * 0.003 * -0.035 *** rspr(t-2) -0.004 * 0.012 * 0.002 * -0.035 *** stdret(t-2) -0.312 *** -0.237 *** 0.034 * -0.242 *** mthsum5(t-2) 0.001 *** 0.001 *** 0.000 *** 0.000 *** ret(t-2) 0.462 *** -0.401 *** 0.416 *** -0.377 *** ttb(t-2) 0.203 *** 0.234 *** 0.212 *** 0.219 *** IA(t-3) -0.063 *** -0.025 ** -0.019 * 0.023 ** rspr(t-3) -0.064 *** -0.023 * -0.020 * 0.024 ** stdret(t-3) -0.049 * -0.128 *** -0.156 *** 0.032 * mthsum5(t-3) 0.000 * -0.000 * 0.000 * 0.000 * ret(t-3) 0.235 *** -0.175 *** 0.191 *** -0.166 *** ttb(t-3) 0.114 *** 0.091 *** 0.107 *** 0.100 *** IA(t-4) -0.010 * -0.052 *** -0.019 * -0.085 *** rspr(t-4) -0.013 * -0.050 *** -0.021 * -0.082 *** stdret(t-4) -0.006 * -0.049 * 0.114 *** 0.039 * mthsum5(t-4) 0.000 *** 0.000 *** -0.000 * -0.000 *** ret(t-4) 0.143 *** -0.127 *** 0.099 *** -0.101 *** ttb(t-4) 0.092 *** 0.099 *** 0.072 *** 0.080 *** IA(t-5) -0.062 *** -0.059 *** -0.064 *** 0.015 * rspr(t-5) -0.057 *** -0.055 *** -0.064 *** 0.014 * stdret(t-5) -0.178 *** -0.043 * -0.181 *** -0.159 *** mthsum5(t-5) 0.001 *** 0.000 *** 0.000 *** 0.000 *** ret(t-5) 0.077 *** -0.059 *** 0.062 *** -0.068 *** ttb(t-5) 0.090 *** 0.078 *** 0.083 *** 0.076 ***表 6 自營商下單積極性受到市場績效的影響(VAR)

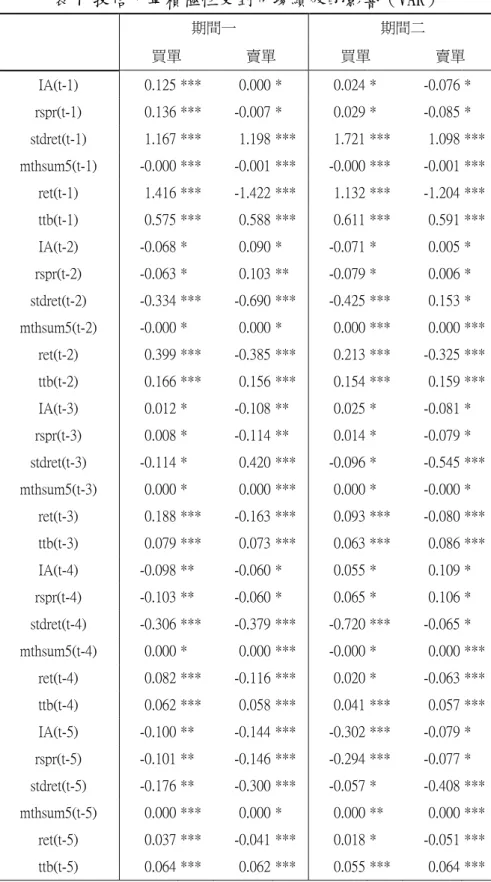

期間一 期間二 買單 賣單 買單 賣單 IA(t-1) -0.031 * -0.008 * -0.103 *** 0.001 * rspr(t-1) -0.029 * -0.003 * -0.104 *** 0.003 * stdret(t-1) 0.365 *** 0.499 *** 0.284 *** 0.094 *** mthsum5(t-1) -0.000 *** -0.000 *** -0.000 *** 0.000 *** ret(t-1) 0.861 *** -0.791 *** 0.744 *** -0.655 *** ttb(t-1) 0.538 *** 0.507 *** 0.521 *** 0.498 *** IA(t-2) -0.001 * 0.005 * 0.035 ** -0.024 * rspr(t-2) -0.007 * 0.001 * 0.035 ** -0.026 * stdret(t-2) -0.107 *** -0.246 *** 0.070 * -0.174 *** mthsum5(t-2) -0.000 * 0.000 * -0.000 * -0.001 *** ret(t-2) 0.305 *** -0.314 *** 0.253 *** -0.246 *** ttb(t-2) 0.185 *** 0.196 *** 0.179 *** 0.199 *** IA(t-3) -0.048 *** -0.001 * -0.057 *** -0.057 *** rspr(t-3) -0.048 *** -0.005 * -0.053 *** -0.058 *** stdret(t-3) -0.091 ** -0.110 *** -0.298 *** 0.306 *** mthsum5(t-3) 0.000 *** -0.000 * 0.000 * -0.000 * ret(t-3) 0.134 *** -0.162 *** 0.112 *** -0.121 *** ttb(t-3) 0.084 *** 0.092 *** 0.097 *** 0.099 *** IA(t-4) -0.051 *** -0.085 *** -0.067 *** -0.036 ** rspr(t-4) -0.048 *** -0.085 *** -0.069 *** -0.040 ** stdret(t-4) 0.020 * -0.062 * 0.228 *** -0.168 *** mthsum5(t-4) -0.000 *** -0.000 *** 0.000 * -0.000 ** ret(t-4) 0.068 *** -0.091 *** 0.055 *** -0.078 *** ttb(t-4) 0.057 *** 0.067 *** 0.054 *** 0.076 *** IA(t-5) -0.052 *** -0.053 *** -0.073 *** -0.028 * rspr(t-5) -0.055 *** -0.053 *** -0.076 *** -0.028 * stdret(t-5) -0.060 * -0.002 * -0.116 *** 0.042 * mthsum5(t-5) 0.000 *** 0.000 *** 0.000 *** 0.000 *** ret(t-5) 0.048 *** -0.059 *** 0.033 *** -0.059 *** ttb(t-5) 0.067 *** 0.073 *** 0.070 *** 0.078 ***表 7 投信下單積極性受到市場績效的影響(VAR)

期間一 期間二 買單 賣單 買單 賣單 IA(t-1) 0.125 *** 0.000 * 0.024 * -0.076 * rspr(t-1) 0.136 *** -0.007 * 0.029 * -0.085 * stdret(t-1) 1.167 *** 1.198 *** 1.721 *** 1.098 *** mthsum5(t-1) -0.000 *** -0.001 *** -0.000 *** -0.001 *** ret(t-1) 1.416 *** -1.422 *** 1.132 *** -1.204 *** ttb(t-1) 0.575 *** 0.588 *** 0.611 *** 0.591 *** IA(t-2) -0.068 * 0.090 * -0.071 * 0.005 * rspr(t-2) -0.063 * 0.103 ** -0.079 * 0.006 * stdret(t-2) -0.334 *** -0.690 *** -0.425 *** 0.153 * mthsum5(t-2) -0.000 * 0.000 * 0.000 *** 0.000 *** ret(t-2) 0.399 *** -0.385 *** 0.213 *** -0.325 *** ttb(t-2) 0.166 *** 0.156 *** 0.154 *** 0.159 *** IA(t-3) 0.012 * -0.108 ** 0.025 * -0.081 * rspr(t-3) 0.008 * -0.114 ** 0.014 * -0.079 * stdret(t-3) -0.114 * 0.420 *** -0.096 * -0.545 *** mthsum5(t-3) 0.000 * 0.000 *** 0.000 * -0.000 * ret(t-3) 0.188 *** -0.163 *** 0.093 *** -0.080 *** ttb(t-3) 0.079 *** 0.073 *** 0.063 *** 0.086 *** IA(t-4) -0.098 ** -0.060 * 0.055 * 0.109 * rspr(t-4) -0.103 ** -0.060 * 0.065 * 0.106 * stdret(t-4) -0.306 *** -0.379 *** -0.720 *** -0.065 * mthsum5(t-4) 0.000 * 0.000 *** -0.000 * 0.000 *** ret(t-4) 0.082 *** -0.116 *** 0.020 * -0.063 *** ttb(t-4) 0.062 *** 0.058 *** 0.041 *** 0.057 *** IA(t-5) -0.100 ** -0.144 *** -0.302 *** -0.079 * rspr(t-5) -0.101 ** -0.146 *** -0.294 *** -0.077 * stdret(t-5) -0.176 ** -0.300 *** -0.057 * -0.408 *** mthsum5(t-5) 0.000 *** 0.000 * 0.000 ** 0.000 *** ret(t-5) 0.037 *** -0.041 *** 0.018 * -0.051 *** ttb(t-5) 0.064 *** 0.062 *** 0.055 *** 0.064 ***表 8 國內其他法人下單積極性受到市場績效的影響(VAR)

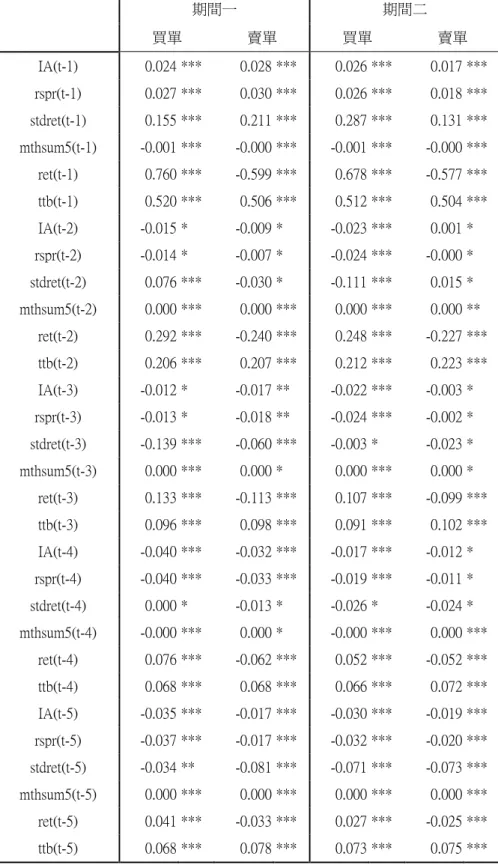

期間一 期間二 買單 賣單 買單 賣單 IA(t-1) 0.024 *** 0.028 *** 0.026 *** 0.017 *** rspr(t-1) 0.027 *** 0.030 *** 0.026 *** 0.018 *** stdret(t-1) 0.155 *** 0.211 *** 0.287 *** 0.131 *** mthsum5(t-1) -0.001 *** -0.000 *** -0.001 *** -0.000 *** ret(t-1) 0.760 *** -0.599 *** 0.678 *** -0.577 *** ttb(t-1) 0.520 *** 0.506 *** 0.512 *** 0.504 *** IA(t-2) -0.015 * -0.009 * -0.023 *** 0.001 * rspr(t-2) -0.014 * -0.007 * -0.024 *** -0.000 * stdret(t-2) 0.076 *** -0.030 * -0.111 *** 0.015 * mthsum5(t-2) 0.000 *** 0.000 *** 0.000 *** 0.000 ** ret(t-2) 0.292 *** -0.240 *** 0.248 *** -0.227 *** ttb(t-2) 0.206 *** 0.207 *** 0.212 *** 0.223 *** IA(t-3) -0.012 * -0.017 ** -0.022 *** -0.003 * rspr(t-3) -0.013 * -0.018 ** -0.024 *** -0.002 * stdret(t-3) -0.139 *** -0.060 *** -0.003 * -0.023 * mthsum5(t-3) 0.000 *** 0.000 * 0.000 *** 0.000 * ret(t-3) 0.133 *** -0.113 *** 0.107 *** -0.099 *** ttb(t-3) 0.096 *** 0.098 *** 0.091 *** 0.102 *** IA(t-4) -0.040 *** -0.032 *** -0.017 *** -0.012 * rspr(t-4) -0.040 *** -0.033 *** -0.019 *** -0.011 * stdret(t-4) 0.000 * -0.013 * -0.026 * -0.024 * mthsum5(t-4) -0.000 *** 0.000 * -0.000 *** 0.000 *** ret(t-4) 0.076 *** -0.062 *** 0.052 *** -0.052 *** ttb(t-4) 0.068 *** 0.068 *** 0.066 *** 0.072 *** IA(t-5) -0.035 *** -0.017 *** -0.030 *** -0.019 *** rspr(t-5) -0.037 *** -0.017 *** -0.032 *** -0.020 *** stdret(t-5) -0.034 ** -0.081 *** -0.071 *** -0.073 *** mthsum5(t-5) 0.000 *** 0.000 *** 0.000 *** 0.000 *** ret(t-5) 0.041 *** -0.033 *** 0.027 *** -0.025 *** ttb(t-5) 0.068 *** 0.078 *** 0.073 *** 0.075 ***表 9 自然人下單積極性受到市場績效的影響(VAR)

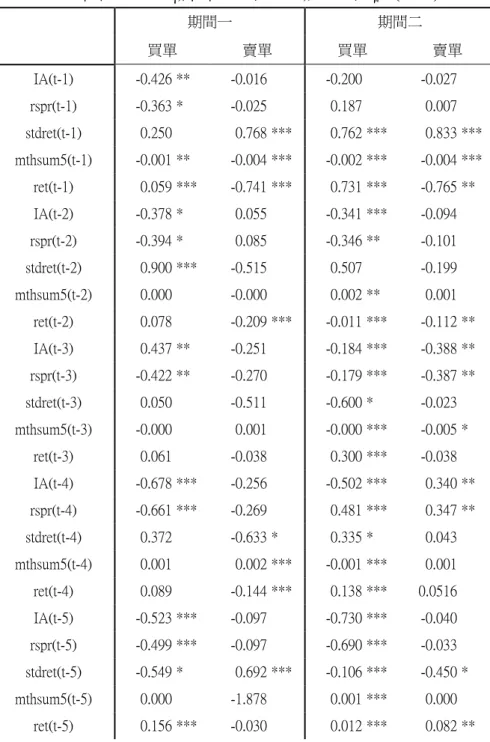

期間一 期間二 買單 賣單 買單 賣單 IA(t-1) -0.426 ** -0.016 -0.200 -0.027 rspr(t-1) -0.363 * -0.025 0.187 0.007 stdret(t-1) 0.250 0.768 *** 0.762 *** 0.833 *** mthsum5(t-1) -0.001 ** -0.004 *** -0.002 *** -0.004 *** ret(t-1) 0.059 *** -0.741 *** 0.731 *** -0.765 ** IA(t-2) -0.378 * 0.055 -0.341 *** -0.094 rspr(t-2) -0.394 * 0.085 -0.346 ** -0.101 stdret(t-2) 0.900 *** -0.515 0.507 -0.199 mthsum5(t-2) 0.000 -0.000 0.002 ** 0.001 ret(t-2) 0.078 -0.209 *** -0.011 *** -0.112 ** IA(t-3) 0.437 ** -0.251 -0.184 *** -0.388 ** rspr(t-3) -0.422 ** -0.270 -0.179 *** -0.387 ** stdret(t-3) 0.050 -0.511 -0.600 * -0.023 mthsum5(t-3) -0.000 0.001 -0.000 *** -0.005 * ret(t-3) 0.061 -0.038 0.300 *** -0.038 IA(t-4) -0.678 *** -0.256 -0.502 *** 0.340 ** rspr(t-4) -0.661 *** -0.269 0.481 *** 0.347 ** stdret(t-4) 0.372 -0.633 * 0.335 * 0.043 mthsum5(t-4) 0.001 0.002 *** -0.001 *** 0.001 ret(t-4) 0.089 -0.144 *** 0.138 *** 0.0516 IA(t-5) -0.523 *** -0.097 -0.730 *** -0.040 rspr(t-5) -0.499 *** -0.097 -0.690 *** -0.033 stdret(t-5) -0.549 * 0.692 *** -0.106 *** -0.450 * mthsum5(t-5) 0.000 -1.878 0.001 *** 0.000 ret(t-5) 0.156 *** -0.030 0.012 *** 0.082 **表 10 外資下單積極性受到投資人交易行為的影響(VAR)

期間一 期間二 買單 賣單 買單 賣單 外資買(t-1) 0.416 *** -0.007 *** 0.455 *** 0.003 * 自營買(t-1) 0.015 *** -0.017 *** 0.002 * -0.008 *** 投信買(t-1) -0.000 * -0.013 *** 0.007 *** 0.003 ** 其他買(t-1) 0.014 *** -0.017 *** -0.011 *** -0.006 * 外資賣(t-1) -0.024 *** 0.442 *** -0.010 *** 0.469 *** 自營賣(t-1) -0.021 *** 0.002 * -0.012 *** 0.032 *** 投信賣(t-1) -0.014 *** 0.001 * -0.003 * 0.009 *** 其他賣(t-1) -0.006 * 0.012 *** -0.026 *** 0.067 *** 外資買(t-2) 0.202 *** -0.005 * 0.219 *** 0.001 * 自營買(t-2) -0.005 * 0.003 * -0.009 *** 0.001 * 投信買(t-2) -0.005 ** 0.013 *** 0.007 *** -0.004 * 其他買(t-2) -0.013 *** -0.002 * 0.005 * 0.000 * 外資賣(t-2) 0.006 ** 0.207 *** -0.011 *** 0.197 *** 自營賣(t-2) 0.001 * -0.014 *** 0.006 ** -0.009 *** 投信賣(t-2) -0.002 * -0.001 * 0.005 ** 0.002 * 其他賣(t-2) -0.004 * 0.004 * 0.011 *** -0.016 *** 外資買(t-3) 0.136 *** 0.014 *** 0.106 *** -0.004 * 自營買(t-3) -0.009 *** -0.003 * 0.001 * 0.002 * 投信買(t-3) -0.000 * -0.012 *** -0.014 *** -0.009 *** 其他買(t-3) -0.009 ** 0.009 ** -0.000 * 0.012 *** 外資賣(t-3) 0.013 *** 0.126 *** 0.025 *** 0.120 *** 自營賣(t-3) 0.009 *** 0.005 * -0.003 * -0.005 * 投信賣(t-3) -0.001 * -0.002 * -0.005 ** -0.006 *** 其他賣(t-3) 0.002 * -0.004 * 0.008 ** -0.012 *** 外資買(t-4) 0.054 *** 0.012 *** 0.066 *** 0.002 * 自營買(t-4) -0.006 * 0.003 * 0.005 * 0.003 * 投信買(t-4) 0.003 * 0.003 * 0.000 * 0.007 *** 其他買(t-4) 0.020 *** 0.013 *** -0.001 * -0.005 * 外資賣(t-4) 0.006 ** 0.085 *** -0.001 * 0.072 *** 自營賣(t-4) 0.003 * 0.003 * 0.014 *** 0.005 * 投信賣(t-4) 0.009 *** 0.002 * -0.002 * 0.000 * 其他賣(t-4) 0.005 * -0.001 * 0.004 * 0.001 * 外資買(t-5) 0.118 *** -0.009 *** 0.093 *** 0.003 * 自營買(t-5) -0.002 * 0.012 *** -0.000 * 0.002 * 投信買(t-5) -0.002 * 0.007 *** -0.003 * -0.002 * 其他買(t-5) -0.003 * 0.003 * 0.007 * -0.004 * 外資賣(t-5) 0.005 * 0.082 *** 0.001 * 0.094 *** 自營賣(t-5) 0.004 * -0.000 * -0.007 *** -0.015 *** 投信賣(t-5) 0.006 *** -0.003 * 0.002 * -0.001 * 其他賣(t-5) 0.005 * 0.003 * 0.003 * -0.020 ***表 11 自營商下單積極性受到投資人交易行為的影響(VAR)

期間一 期間二 買單 賣單 買單 賣單 外資買(t-1) 0.004 * -0.004 * 0.008 *** 0.016 *** 自營買(t-1) 0.506 *** 0.006 ** 0.476 *** -0.004 * 投信買(t-1) -0.003 * -0.004 ** 0.009 *** 0.003 * 其他買(t-1) 0.029 *** 0.003 * 0.012 *** -0.012 *** 外資賣(t-1) 0.004 * -0.005 ** 0.015 *** 0.025 *** 自營賣(t-1) -0.012 *** 0.494 *** 0.011 *** 0.471 *** 投信賣(t-1) -0.002 * 0.014 *** -0.004 *** 0.016 *** 其他賣(t-1) -0.000 * 0.009 *** -0.009 *** 0.077 *** 外資買(t-2) -0.006 *** 0.000 * 0.001 * -0.006 * 自營買(t-2) 0.186 *** -0.008 *** 0.181 *** -0.002 * 投信買(t-2) -0.005 ** 0.008 *** -0.002 * 0.000 * 其他買(t-2) 0.010 *** 0.011 *** 0.001 * -0.000 * 外資賣(t-2) 0.001 * 0.010 *** -0.004 * -0.001 * 自營賣(t-2) 0.008 *** 0.209 *** -0.009 *** 0.202 *** 投信賣(t-2) 0.004 * -0.007 *** 0.005 ** 0.000 * 其他賣(t-2) 0.016 *** 0.004 * 0.005 * -0.013 *** 外資買(t-3) 0.000 * 0.010 *** 0.001 * -0.012 *** 自營買(t-3) 0.101 *** -0.001 * 0.095 *** 0.003 * 投信買(t-3) 0.000 * -0.009 *** -0.005 ** -0.005 *** 其他買(t-3) -0.038 *** -0.010 *** -0.003 * 0.021 *** 外資賣(t-3) -0.003 * -0.015 *** -0.006 ** -0.008 ** 自營賣(t-3) -0.004 * 0.093 *** -0.002 * 0.107 *** 投信賣(t-3) 0.000 * -0.001 * 0.002 * -0.009 *** 其他賣(t-3) -0.004 * -0.005 * -0.006 * -0.012 *** 外資買(t-4) -0.002 * -0.001 * -0.011 *** 0.004 * 自營買(t-4) 0.060 *** 0.011 *** 0.077 *** 0.006 * 投信買(t-4) 0.000 * 0.006 *** -0.001 * 0.002 * 其他買(t-4) 0.007 * -0.008 ** -0.015 *** -0.004 * 外資賣(t-4) 0.001 * 0.003 * -0.003 * -0.005 * 自營賣(t-4) 0.004 * 0.061 *** 0.006 ** 0.058 *** 投信賣(t-4) 0.007 *** 0.000 * -0.007 *** 0.008 *** 其他賣(t-4) -0.007 * -0.001 * 0.011 *** -0.003 * 外資買(t-5) 0.001 * -0.003 * 0.004 * -0.001 * 自營買(t-5) 0.074 *** 0.001 * 0.078 *** 0.005 * 投信買(t-5) 0.005 *** 0.000 * 0.005 *** 0.001 * 其他買(t-5) -0.003 * 0.005 * 0.012 *** 0.001 * 外資賣(t-5) -0.000 * 0.004 * 0.001 * 0.002 * 自營賣(t-5) 0.009 *** 0.079 *** -0.001 * 0.083 *** 投信賣(t-5) -0.006 *** -0.005 *** 0.004 ** -0.005 *** 其他賣(t-5) -0.002 * 0.006 * -0.006 * -0.011 ***表 12 投信下單積極性受到投資人交易行為的影響(VAR)

期間一 期間二

Buy Sell Buy Sell

外資買(t-1) -0.008 *** -0.003 * -0.004 * -0.008 ** 自營買(t-1) 0.012 *** -0.007 *** -0.015 *** -0.015 *** 投信買(t-1) 0.544 *** -0.022 *** 0.591 *** 0.003 * 其他買(t-1) 0.001 * -0.024 *** -0.004 * 0.016 *** 外資賣(t-1) -0.009 *** -0.030 *** 0.006 * 0.044 *** 自營賣(t-1) -0.003 * -0.021 *** -0.030 *** 0.020 *** 投信賣(t-1) -0.006 *** 0.565 *** -0.007 *** 0.550 *** 其他賣(t-1) 0.047 *** -0.020 *** 0.019 *** 0.039 *** 外資買(t-2) -0.000 * -0.001 * 0.008 * 0.012 *** 自營買(t-2) -0.012 *** -0.000 * 0.004 * 0.001 * 投信買(t-2) 0.181 *** 0.016 *** 0.156 *** -0.002 * 其他買(t-2) 0.007 * 0.015 *** 0.010 * -0.029 *** 外資賣(t-2) -0.005 * 0.003 * -0.027 *** -0.026 *** 自營賣(t-2) -0.006 * 0.011 *** 0.019 *** -0.006 * 投信賣(t-2) 0.009 *** 0.171 *** -0.004 * 0.167 *** 其他賣(t-2) -0.032 *** -0.011 ** -0.011 ** -0.019 *** 外資買(t-3) -0.004 * -0.000 * -0.012 *** 0.011 *** 自營買(t-3) -0.010 *** -0.002 * 0.001 * -0.006 * 投信買(t-3) 0.086 *** 0.007 *** 0.055 *** 0.006 * 其他買(t-3) 0.017 *** 0.009 * 0.008 * 0.016 *** 外資賣(t-3) 0.002 * 0.007 *** 0.008 * -0.007 * 自營賣(t-3) 0.003 * 0.003 * -0.001 * -0.002 * 投信賣(t-3) -0.009 *** 0.079 *** 0.012 *** 0.088 *** 其他賣(t-3) 0.011 * 0.017 *** -0.010 * 0.026 *** 外資買(t-4) 0.002 * 0.003 * 0.000 * -0.009 ** 自營買(t-4) 0.002 * 0.001 * 0.019 *** 0.016 *** 投信買(t-4) 0.059 *** -0.006 ** 0.047 *** -0.003 * 其他買(t-4) -0.019 *** 0.005 * -0.011 * 0.003 * 外資賣(t-4) -0.005 * 0.007 ** 0.015 *** 0.004 * 自營賣(t-4) 0.004 * 0.002 * 0.016 *** 0.003 * 投信賣(t-4) 0.004 * 0.060 *** -0.004 * 0.056 *** 其他賣(t-4) -0.014 *** 0.000 * -0.000 * -0.017 *** 外資買(t-5) 0.006 ** 0.002 * 0.001 * -0.006 * 自營買(t-5) 0.001 * 0.011 *** 0.004 * 0.002 * 投信買(t-5) 0.070 *** 0.005 ** 0.062 *** -0.002 * 其他買(t-5) -0.008 * 0.001 * 0.008 * -0.002 * 外資賣(t-5) 0.015 *** 0.006 ** -0.005 * 0.002 * 自營賣(t-5) -0.001 * 0.001 * -0.004 * -0.005 * 投信賣(t-5) 0.004 * 0.064 *** 0.003 * 0.075 *** 其他賣(t-5) -0.002 * 0.015 *** 0.006 * -0.009 *

表 13 其他國內法人下單積極性受到投資人交易行為的影響(VAR)

期間一 期間二

Buy Sell Buy Sell

外資買(t-1) -0.005 *** 0.004 *** -0.005 *** 0.009 *** 自營買(t-1) 0.009 *** -0.012 *** 0.007 *** -0.012 *** 投信買(t-1) 0.001 * -0.010 *** 0.007 *** -0.003 ** 其他買(t-1) 0.497 *** -0.007 *** 0.467 *** 0.011 *** 外資賣(t-1) -0.007 *** 0.001 * -0.005 *** 0.044 *** 自營賣(t-1) 0.005 *** 0.001 * -0.002 * 0.024 *** 投信賣(t-1) -0.005 *** 0.006 *** 0.000 * 0.017 *** 其他賣(t-1) -0.005 * 0.489 *** 0.002 * 0.535 *** 外資買(t-2) 0.002 * -0.002 * 0.007 *** -0.006 *** 自營買(t-2) -0.003 * 0.008 *** -0.001 * 0.010 *** 投信買(t-2) -0.003 ** 0.010 *** -0.006 *** -0.006 *** 其他買(t-2) 0.199 *** 0.004 * 0.235 *** -0.010 *** 外資賣(t-2) 0.002 * 0.002 * -0.005 ** -0.010 *** 自營賣(t-2) 0.001 * 0.002 * -0.009 *** -0.000 * 投信賣(t-2) -0.001 * -0.003 *** -0.003 * -0.008 *** 其他賣(t-2) -0.001 * 0.230 *** 0.002 * 0.212 *** 外資買(t-3) 0.003 ** -0.001 * -0.006 *** -0.007 *** 自營買(t-3) -0.002 * -0.002 * -0.010 *** 0.000 * 投信買(t-3) 0.003 ** -0.001 * -0.001 * -0.003 * 其他買(t-3) 0.090 * 0.001 * 0.101 *** 0.010 *** 外資賣(t-3) 0.003 * -0.001 * 0.014 *** 0.000 * 自營賣(t-3) -0.005 ** 0.001 * 0.004 * -0.002 * 投信賣(t-3) 0.006 *** -0.000 * 0.004 *** -0.001 * 其他賣(t-3) 0.008 *** 0.079 *** -0.006 ** 0.092 *** 外資買(t-4) -0.002 * 0.006 *** -0.006 *** 0.015 *** 自營買(t-4) -0.003 * 0.003 * 0.004 * -0.002 * 投信買(t-4) -0.004 *** -0.001 * 0.003 ** 0.006 *** 其他買(t-4) 0.067 *** -0.000 * 0.050 *** -0.002 * 外資賣(t-4) 0.004 *** 0.000 * -0.001 * -0.008 *** 自營賣(t-4) -0.002 * -0.000 * 0.004 ** -0.000 * 投信賣(t-4) -0.002 * -0.004 *** -0.001 * -0.005 *** 其他賣(t-4) -0.004 * 0.089 *** 0.002 * 0.062 *** 外資買(t-5) 0.002 * -0.004 *** 0.008 *** -0.009 *** 自營買(t-5) 0.001 * 0.003 ** 0.002 * 0.005 ** 投信買(t-5) 0.001 * 0.001 * -0.003 * 0.005 *** 其他買(t-5) 0.086 *** 0.003 * 0.086 *** -0.009 *** 外資賣(t-5) 0.002 * 0.001 * -0.003 * -0.019 *** 自營賣(t-5) 0.001 * 0.000 * 0.004 * -0.003 * 投信賣(t-5) 0.004 *** 0.001 * 0.001 * 0.001 * 其他賣(t-5) 0.007 *** 0.063 *** -0.000 * 0.056 ***

表 14 自然人下單積極性受到投資人交易行為的影響(VAR)

期間一 期間二

Buy Sell Buy Sell

外資買(t-1) 0.438 *** -0.021 *** 0.508 *** -0.007 ** 自營買(t-1) 0.275 *** -0.050 *** 0.241 *** -0.037 ** 投信買(t-1) 0.293 *** 0.008 0.241 *** -0.059 *** 其他買(t-1) 0.254 *** -0.023 0.263 *** -0.016 自然人買(t-1) 0.001 0.003 *** -0.003 *** 0.006 *** 外資賣(t-1) -0.028 *** 0.466 *** 0.001 0.507 *** 自營賣(t-1) -0.064 *** 0.333 *** -0.031 0.325 *** 投信賣(t-1) -0.052 0.285 *** -0.053 * 0.290 *** 其他賣(t-1) -0.023 0.199 *** -0.008 0.269 *** 自然人賣(t-1) 0.008 *** 0.003 ** 0.004 *** 0.000 外資買(t-2) 0.217 **** 0.025 *** 0.184 *** 0.002 自營買(t-2) 0.087 *** -0.004 0.094 *** -0.002 投信買(t-2) 0.011 -0.076 *** 0.079 *** -0.037 ** 其他買(t-2) 0.153 *** 0.012 0.069 *** -00.018 自然人買(t-2) -0.001 0.000 -0.004 *** 0.002 外資賣(t-2) -0.012 *** 0.197 *** 0.002 0.002 *** 自營賣(t-2) 0.037 0.134 *** 0.013 0.130 *** 投信賣(t-2) 0.136 *** 0.218 *** 0.026 0.168 *** 其他賣(t-2) 0.000 0.167 *** 0.016 0.019 *** 自然人賣(t-2) 0.003 ** 0.003 ** 0.005 *** 0.000 外資買(t-3) 0.004 *** 0.004 0.107 *** 0.013 *** 自營買(t-3) 0.072 *** 0.015 * 0.018 0.018 投信買(t-3) 0.138 *** 0.038 * 0.079 *** 0.005 其他買(t-3) 0.067 *** 0.002 0.044 *** 0.002 自然人買(t-3) -0.001 *** 0.000 0.001 0.000 外資賣(t-3) 0.004 *** 0.090 *** -0.005 0.096 *** 自營賣(t-3) 0.011 0.080 *** -0.011 0.065 *** 投信賣(t-3) -0.049 0.080 0.006 0.108 *** 其他賣(t-3) 0.075 ** 0.121 *** 0.005 0.070 *** 自然人賣(t-3) 0.003 *** 0.002 0.003 ** -0.001 外資買(t-4) 0.060 *** 0.003 0.051 *** -0.001 自營買(t-4) 0.070 *** 0.018 0.054 *** 0.006 投信買(t-4) 0.052 -0.008 0.044 ** -0.038 *** 其他買(t-4) 0.046 ** 0.007 0.068 *** -0.002 自然人買(t-4) 0.001 0.001 0.002 * 0.000 外資賣(t-4) 0.029 *** 0.063 *** 0.011 *** 0.069 *** 自營賣(t-4) -0.005 0.043 ** 0.023 0.011 投信賣(t-4) -0.033 0.025 -0.020 0.084 *** 其他賣(t-4) 0.038 0.097 *** 0.004 0.049 *** 自然人賣(t-4) 0.001 0.005 *** 0.001 0.003 *** 外資買(t-5) 0.090 *** 0.009 ** 0.074 *** 0.009

表 14 自然人下單積極性受到投資人交易行為的影響(VAR)

(續)

期間一 期間二

Buy Sell Buy Sell

自營買(t-5) 0.077 *** -0.007 0.049 *** 0.002 投信買(t-5) 0.074 ** -0.022 0.043 ** 0.010 其他買(t-5) 0.101 *** -0.022 ** 0.064 *** 0.027 自然人買(t-5) -0.001 -0.001 0.002 -0.002 外資賣(t-5) 0.006 * 0.006 *** 0.000 0.074 *** 自營賣(t-5) 0.022 0.092 *** -0.011 0.063 *** 投信賣(t-5) 0.044 0.130 *** 0.013 0.086 *** 其他賣(t-5) -0.065 ** 0.074 *** 0.022 0.025 * 自然人賣(t-5) -0.002 * 0.000 0.002 ** -0.001 *