國立交通大學

管理科學系

碩士論文

永續報告核證國際標準之研究

A Research of International Standards for Assurance

on Sustainability Reports

研 究 生:王俊傑

指導教授:沈華榮 博士

永續報告核證國際標準之研究

A Research of International Standards for Assurance on

Sustainability Reports

研 究 生 : 王俊 傑 Student: Chun-Chieh Wang

指導教授:沈華榮 博士 Advisor:Dr. Hwa-Rong Shen

國立交通大學

管理科學系

碩士論文

A Thesis

Submitted to Department of Management Science

College of Management

National Chiao Tung University

in partial Fulfillment of the Requirements

for the Degree of

Master in Business Administration

June 2008

Hsinchu, Taiwan, Republic of China

永續報告核證國際標準之研究

研究生:王俊傑 指導教授:沈華榮

國立交通大學管理科學系碩士班

摘要

越 來 越 多 國 家 的 企 業、社 會 大 眾、政 府 與 非 政 府 組 織 認 同 永 續 報 告 的 價 值, 同 時 也 開 始 重 視 永 續 報 告 的 可 靠 性 與 內 容 。 由 於 企 業 和 企 業 的 利 害 關 係 人 逐 漸 接 受 永 續 報 告 的 健 全 的 外 部 核 證 是 增 加 永 續 報 告 的 可 靠 性 和 有 效 性 的 關 鍵 方 法 , 而 且 核 證 執 業 者 的 專 業 與 公 信 力 以 及 使 用 一 般 被 接 受 的 、 專 業 的 國 際 核 證 標 準 進 行 永 續 報 告 的 核 證 是 確 保 健 全 的 外 部 核 證 的 關 鍵 , 為 了 增 加 永 續 報 告 的 可 靠 性 與 有 效 性 企 業 除 了 找 專 業 、 具 公 信 力 與 獨 立 於 企 業 的 外 部 第 三 者 進 行 永 續 報 告 的 核 證 之 外 , 也 應 該 要 求 核 證 執 業 者 (assurance practitioners)使 用 一 般 被 接 受 的、專 業 的 國 際 核 證 標 準 進 行 永 續 報 告 的 核 證 。 目 前 有 三 種 國 際 的 核 證 標 準,核 證 執 業 者 (assurance practitioners)在 規 劃 與 執 行 核 證 程 序 的 時 候 以 及 國 家 的 核 證 標 準 的 制 定 者 在 制 定 國 家 的 核 證 標 準 的 時 候 都 會 面 臨 「 應 該 使 用 或 參 考 哪 些 現 有 國 際 核 證 標 準 ? 」 的 問 題 , 報 告 組 織 與 它 的 利 害 關 係 人 也 有 「 應 用 不 同 的 現 有 國 際 核 證 標 準 產 生 的 結 果 與 報 告 有 何 差 異 ? 」 的 疑 問 , 所 以 本 篇 論 文 希 望 研 究 這 三 種 國 際 核 證 標 準 的 內 容 並 且 進 一 步 分 析 比 較 來 解 決 以 上 的 問 題 , 並 且 為 了 國 際 核 證 標 準 的 發 展 提 出 建 議 。本 研 究 獲 得 的 結 論 是 同 時 採 用 ISAE3000 與 AA1000AS 2008 (draft)執 行 為 了 永 續 報 告 核 證 的 核 證 參 與 可 以 提 供 核 證 執 業 者 更 完 整 的 實 施 核 證 的 要 求 與 引 導 、 獲 得 最 好 的 核 證 結 果 、 使 核 證 執 業 者 提 供 更 能 滿 足 報 告 組 織 與 報 告 組 織 的 利 害 關 係 人 的 需 求 的 核 證 結 論 , 所 以 核 證 執 業 者 與 國 家 的 核 證 標 準 的 制 定 者 應 該 同 時 使 用 或 參 考 ISAE3000 與 AA1000AS 2008 (draft)。

A Research of International Standards for Assurance on Sustainability

Reports

Student: Chun-Chieh Wang Advisor: Dr. Hwa-Rong Shen

Department of Management Science

National Chiao Tung University

Abstract

More companies, citizens, governments, and NGOs recognize the value of sustainability reports and pay attention to the credibility and content of the sustainability reports they read.

Companies have to publish sustainability reports with robust external assurance that depends on the ethics, reputation, and competencies of assurance practitioners and the use of an international assurance standard in order to increase the credibility and effectiveness of their sustainability reports.

There are three kinds of international assurance standards now. Assurance practitioners, the enactors of national assurance standards, reporting organizations and their stakeholders have the problem that what the differences between the three international assurance standards are. The thesis therefore wants to research, analyze, and compare the contents of the three kinds of international assurance standards to solve the problems mentioned above and provide suggestions for the development of international assurance standards.

One conclusion of the research is that the use of both ISAE3000 and AA1000AS 2008 (draft) can provide more complete requirements and guidance, best conclusions that can fulfill the need of the users of sustainability reports. Another is that assurance practitioners, the enactors of national assurance standards have to use and refer both ISAE3000 and AA1000AS 2008 (draft).

誌謝

首 先 由 衷 地 感 謝 我 的 指 導 教 授 沈 華 榮 博 士,感 謝 您 在 研 究 的 過 程 中 給 予 我 許 多 寶 貴 的 建 議 與 指 導 , 在 我 碰 到 困 難 或 遇 到 瓶 頸 的 時 候 願 意 耐 心 地 了 解 我 的 問 題 並 且 引 導 我 思 考 解 決 問 題 的 方 法 , 在 我 有 好 的 想 法 或 成 果 的 時 候 給 我 許 多 鼓 勵 與 肯 定 , 讓 我 能 夠 一 一 克 服 困 難 , 一 步 一 步 地 達 成 研 究 目 的 , 並 且 順 利 完 成 論 文 的 寫 作 , 更 重 要 的 是 增 強 了 解 決 問 題 的 能 力 以 及 勇 敢 面 對 挑 戰 與 挫 折 的 勇 氣 。 也 非 常 感 謝 林 進 財 校 長 、 譚 醒 朝 主 任 、 王 克 陸 教 授 在 口 試 的 過 程 中 針 對 論 文 中 需 要 改 進 的 地 方 提 供 許 多 珍 貴 的 意 見 與 建 議,讓 我 的 論 文 能 夠 更 臻 完 善。 然 後 感 謝 研 究 所 的 好 友 們 , 感 謝 大 家 在 研 究 所 求 學 的 這 段 時 間 內 與 我 一 起 努 力 解 決 課 業 與 生 活 的 挑 戰 、 一 起 參 與 所 上 的 活 動 讓 我 獲 得 成 長 也 留 下 許 多 美 好 的 回 憶 , 平 常 與 我 分 享 許 多 不 同 的 人 生 經 驗 讓 我 拓 展 了 個 人 的 視 野 , 平 常 與 我 一 起 去 操 場 跑 步 以 及 去 球 場 打 球 讓 我 紓 解 了 寫 論 文 的 壓 力 , 給 予 我 鼓 勵 讓 我 有 勇 氣 去 完 成 論 文 。 接 著 感 謝 社 團 的 好 友 們 , 感 謝 大 家 在 大 學 與 研 究 所 求 學 的 這 段 時 間 內 與 我 一 起 努 力 完 成 許 多 社 團 事 務 、 一 起 參 與 社 團 的 活 動 讓 我 獲 得 成 長 也 留 下 許 多 美 麗 的 回 憶 , 在 寫 論 文 的 這 段 時 間 內 不 斷 為 我 加 油 與 打 氣 讓 我 有 信 心 與 勇 氣 堅 持 到 完 成 論 文 的 那 一 刻 。 最 後 感 謝 家 人 與 所 有 好 友 們 在 寫 論 文 的 這 段 時 間 內 給 予 我 相 當 多 的 關 心 與 鼓 勵 讓 我 充 滿 溫 暖 的 感 覺 , 同 時 也 感 謝 所 有 幫 助 過 我 的 貴 人 , 感 謝 有 您 的 幫 忙 讓 我 可 以 順 利 完 成 論 文 。目錄

中 文 摘 要 ... i 英 文 摘 要 ... ii 誌 謝 ... iii 目 錄 ... iv 表 目 錄 ... vi 圖 目 錄 ... vii 第 一 章 緒 論 ... 1 1.1 研 究 背 景 與 動 機 ... 1 1.2 研 究 目 的 ... 4 1.3 研 究 方 法 ... 5 1.4 研 究 流 程 ... 6 1.5 比 較 與 分 析 現 有 國 際 核 證 標 準 的 假 設 與 步 驟 ... 7 第 二 章 文 獻 探 討 ... 9 2.1 永 續 報 告 核 證 國 際 標 準 之 定 義 ... 9 2.2 全 球 的 永 續 報 告 核 證 需 求 與 國 際 核 證 標 準 需 求 探 討 ... 10 2.3 全 球 的 核 證 標 準 發 展 情 形 ... 13 2.4 現 有 國 際 核 證 標 準 之 簡 介 ... 16 2.5 與 現 有 國 際 核 證 標 準 相 關 的 專 門 詞 語 定 義 ... 17 2.6 與 分 析 比 較 2005 年 之 前 出 版 的 國 際 核 證 標 準 相 關 的 研 究 結 果 ... 22 第 三 章 現 有 國 際 核 證 標 準 之 內 容 摘 要 ... 263.1 International Framework for Assurance Engagements之 內 容 摘 要 ... 26

3.2 ISAE3000 之 內 容 摘 要 ... 32

3.3 AA1000AS之 內 容 摘 要 ... 39

3.4 AA1000AS 2008 (draft)之 內 容 摘 要 ... 42

第 四 章 現 有 國 際 核 證 標 準 之 比 較 與 分 析 ... 53

4.2 ISAE3000 與 AA1000AS 2008 (draft)的 比 較 與 分 析 結 果 ... 59

4.3 AA1000AS與 AA1000AS 2008 (draft)的 比 較 與 分 析 結 果 ... 73

4.4 現 有 國 際 核 證 標 準 的 比 較 與 分 析 結 果 彙 整 ... 77 第 五 章 台 灣 引 進 國 際 核 證 標 準 之 評 估 ... 86 5.1 台 灣 目 前 現 況 及 需 求 ... 86 5.2 台 灣 引 進 國 際 核 證 標 準 的 條 件 與 未 來 展 望 ... 86 5.3 台 灣 引 進 國 際 核 證 標 準 的 步 驟 及 方 法 ... 87 第 六 章 結 論 與 建 議 ... 88 6.1 結 論 ... 88 6.2 對 現 有 國 際 核 證 標 準 應 用 之 建 議 ... 89 6.3 對 國 際 核 證 標 準 發 展 之 建 議 ... 89 參 考 文 獻 ... 90

表目錄

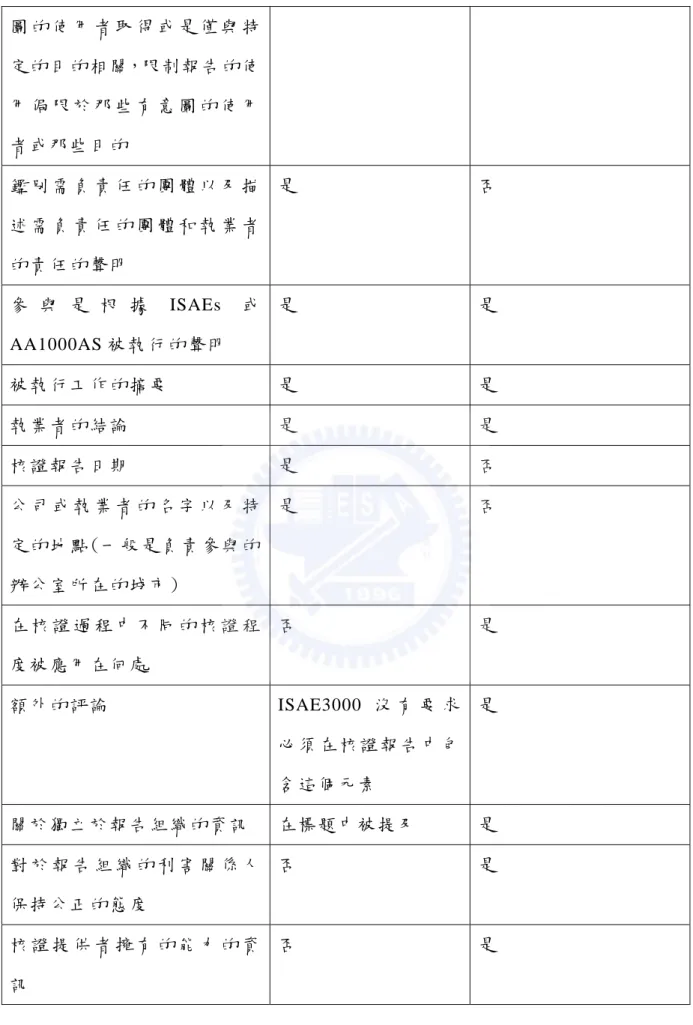

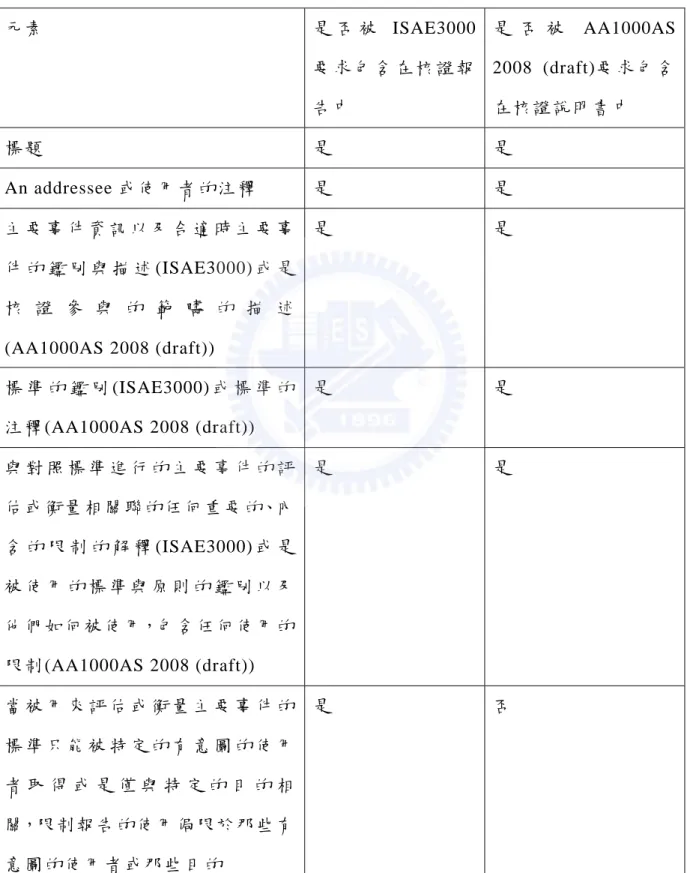

表 1-1 相 異 之 處 的 評 估 結 果 與 判 斷 條 件 的 說 明 表 ... 8 表 2-1 2005 年 1 月 之 前 出 版 的 核 證 標 準 簡 介 - KPMG 2005 年 調 查 結 果 表 ... 14 表 4-1 ISAE3000 與 AA1000AS要 求 包 含 在 核 證 報 告 或 核 證 說 明 書 的 元 素 差 異 表 ... 54 表 4-2 ISAE3000 與 AA1000AS 2008 (draft)要 求 包 含 在 核 證 報 告 或 核 證 說 明 書 的 元 素 差 異 表 ... 61 表 4-3 現 有 國 際 核 證 標 準 的 優 點 與 不 足 之 處 摘 要 表 ... 80

圖目錄

圖 1-1 研 究 流 程 ... 6

圖 1-2 現 有 國 際 核 證 標 準 有 提 及 的 不 同 層 面 的 要 求 與 引 導 的 假 設 關 係 圖 ... 7

圖 1-3 比 較 與 分 析 現 有 國 際 核 證 標 準 之 中 的 某 兩 個 標 準 的 流 程 圖 ... 7

圖 3-1 AA1000 Assurance Standard規 定 的 承 諾 與 原 則 ... 40

圖 4-1 ISAE3000 或 AA1000AS有 提 及 的 不 同 層 面 的 要 求 與 引 導 的 關 係 圖 ... 77

圖 4-2 ISAE3000 或 AA1000AS 2008 (draft)有 提 及 的 不 同 層 面 的 要 求 與 引 導 的 關 係 圖 ... 78

圖 4-3 AA1000AS或 AA1000AS 2008 (draft)有 提 及 的 不 同 層 面 的 要 求 與 引 導 的 關 係 圖 ... 78

第一章 緒論

1.1 研究背景與動機

1.1.1 核 證 (assurance)的價值

AccountAbility 在 AA1000 Assurance Standard 這 個 國 際 核 證 標 準 中 表 示 證 據 顯 示 沒 有 外 部 核 證 的 永 續 報 告 中 的 資 訊 很 少 被 利 害 關 係 人 使 用 , 或 是 被 管 理 階 層 用 來 報 告 看 法 和 行 動 , 而 且 報 告 組 織 和 利 害 關 係 人 逐 漸 接 受 “ 健 全 的 外 部 核 證 " 是 增 加 永 續 報 告 的 可 靠 性 和 有 效 性 的 關 鍵 方 法 。 由 於 核 證 能 夠 提 供 一 個 組 織 的 整 體 表 現 的 評 估 , 獨 立 的 核 證 能 夠 幫 忙 使 利 害 關 係 人 確 信 一 家 公 司 在 許 多 領 域 的 宣 稱 及 表 現 , 也 能 幫 忙 一 家 公 司 說 明 公 司 能 滿 足 組 織 的 承 諾 或 是 正 在 改 善 先 前 表 現 不 佳 的 領 域 的 表 現 , 進 而 幫 忙 公 司 建 立 一 個 良 好 的 永 續 表 現 名 聲 , 而 且 投 資 人 與 監 督 者 能 夠 更 容 易 地 分 析 風 險 、 機 會 與 報 告 組 織 遵 守 法 規 的 情 形 。 核 證 能 幫 忙 外 部 的 利 害 關 係 人 也 能 幫 忙 內 部 的 利 害 關 係 人 , 政 策 、 策 略 、 系 統 、 了 解 與 資 料 的 獨 立 核 證 能 幫 一 家 公 司 鑑 別 出 為 了 使 某 些 組 織 滿 意 哪 些 事 情 是 需 要 被 完 成 的 或 是 鑑 別 出 一 家 公 司 的 永 續 表 現 在 哪 些 方 面 是 非 常 好 的 以 及 在 哪 些 方 面 是 需 要 被 改 善 的 , 藉 由 讓 內 部 的 利 害 關 係 人 (管 理 階 層 )獲 得 風 險 與 價 值 創 新 的 領 域 的 更 多 了 解 進 一 步 幫 忙 一 家 公 司 增 強 與 改 善 內 部 的 管 理 系 統 與 策 略 。

1.1.2 國際核證標準的價值

安 侯 建 業 會 計 師 事 務 所 2005 年 企 業 責 任 報 告 全 球 調 查 報 告 (KPMG International Survey of Corporate Responsibility Reporting 2005)提 到 核 證 方 法 的 不 一 致 可 能 逐 漸 削 弱 核 證 的 可 靠 性 , 而 且 缺 乏 核 證 標 準 是 造 成 核 證 方 法 不 一 致 的 原 因 之 一 。有 一 般 被 接 受 的 、 專 業 的 核 證 標 準 , 增 加 可 靠 性 的 效 果 將 會 是 有 限 的 , 表 示 AccountAbility 認 為 使 用 一 般 被 接 受 的 、 專 業 的 核 證 標 準 可 以 有 效 提 升 核 證 的 可 靠 性 。 除 此 之 外 , 使 用 相 同 的 核 證 標 準 有 助 於 產 生 可 以 比 較 的 核 證 報 告 或 核 證 說 明 書 , 所 以 使 用 一 個 被 大 部 分 人 採 用 的 國 際 核 證 標 準 有 助 於 產 生 更 可 靠 、 更 容 易 了 解 與 可 以 比 較 的 核 證 報 告 或 核 證 說 明 書 。

1.1.3 非財務報告的核證需求呈現逐漸增加的趨勢

安 侯 建 業 會 計 師 事 務 所 2005 年 企 業 責 任 報 告 全 球 調 查 報 告 (KPMG International Survey of Corporate Responsibility Reporting 2005)顯 示 非 財 務 報 告 與 核 證 報 告 (或 核 證 說 明 書 )的 數 量 均 呈 現 增 加 的 趨 勢 ; 非 財 務 報 告 的 數 量 增 加 顯 示 企 業 逐 漸 重 視 回 應 利 害 關 係 人 對 企 業 的 社 會 、 經 濟 及 環 境 表 現 的 關 心 , 核 證 報 告 或 核 證 說 明 書 的 數 量 增 加 顯 示 企 業 不 僅 重 視 非 財 務 資 訊 的 揭 露 , 也 越 來 越 重 視 非 財 務 報 告 的 外 部 核 證 , 所 以 非 財 務 報 告 的 核 證 需 求 將 會 增 加 。1.1.4 核證標準發展與應用的概況

非 財 務 報 告 的 核 證 需 求 會 促 進 核 證 標 準 的 發 展 , 目 前 有 三 種 國 際 的 核 證 標 準 , 分 別 是 ISAE3000 (International Standard on Assurance Engagements 3000)、 AA1000AS (AA1000 Assurance Standard)與 AA1000AS 2008 ( AA1000 Assurance Standard 2008) (draft),有 些 已 出 版 的 核 證 報 告 或 核 證 說 明 書 聲 明 使 用 ISAE3000 執 行 核 證 程 序、有 些 聲 明 使 用 AA1000AS 執 行 核 證 程 序、有 些 則 聲 明 同 時 使 用 ISAE3000 與 AA1000AS 執 行 核 證 程 序 , 目 前 尚 未 有 聲 明 使 用 AA1000AS 2008 (draft)執 行 核 證 程 序 的 核 證 報 告 或 核 證 說 明 書 ; 許 多 國 家 的 核 證 標 準 也 已 經 被 出 版 。因 為 核 證 執 業 者 (assurance practitioners) 在 規 劃 與 執 行 核 證 程 序 時 勢 必 會 面 臨 應 該 使 用 哪 一 種 國 際 核 證 標 準 或 是 使 用 兩 種 以 上 國 際 核 證 標 準 的 問 題 , 國 家 的 核 證 標 準 的 制 定 者 也 會 面 臨 應 該 參 考 哪 一 種 國 際 核 證 標 準 或 是 參 考 兩 種 以 上 國 際 核 證 標 準 制 定 國 家 的 核 證 標 準 的 問 題 , 報 告 組 織 與 它 的 利 害 關 係 人 內 心 也 會 有 疑 問 ISAE3000、AA1000AS 與 AA1000AS 2008 (draft)這 三 種 國 際 核 證 標 準 有 何 差 異 , 使 用 這 三 種 國 際 核 證 標 準 而 產 生 的 核 證 報 告 或 核 證 說 明 書 有 何 差 異 , 所 以 本 篇 論 文 希 望 研 究 ISAE3000、 AA1000AS 與 AA1000AS 2008 (draft) 這 三 種 國 際 核 證 標 準 的 內 容 並 且 進 一 步 分 析 比 較 來 解 決 以 上 的 問 題 , 並 且 為 了 現 有 國 際 核 證 標 準 的 應 用 與 國 際 核 證 標 準 的 發 展 提 出 建 議 。

1.2 研究目的

本 篇 論 文 希 望 藉 由 以 下 幾 項 目 標 的 達 成 , 提 供 核 證 執 業 者 、 國 家 的 核 證 標 準 的 制 定 者 、 報 告 組 織 與 它 的 利 害 關 係 人 面 臨 的 問 題 和 內 心 的 疑 問 的 答 案 , 並 且 為 國 際 核 證 標 準 的 發 展 提 供 建 議 。

1.了 解 ISAE3000、AA1000AS 與 AA1000AS 2008 (draft)這 三 種 國 際 核 證 標 準 的 內 容 。

2.獲 得 ISAE3000、AA1000AS 與 AA1000AS 2008 (draft)這 三 種 國 際 核 證 標 準 的 相 同 與 相 異 之 處 的 結 論 。 3.獲 得 核 證 執 業 者 使 用 哪 一 種 國 際 核 證 標 準 或 是 使 用 兩 種 以 上 國 際 核 證 標 準 規 劃 與 執 行 核 證 程 序 可 以 獲 得 比 較 好 的 核 證 結 果 並 且 滿 足 報 告 組 織 與 它 的 利 害 關 係 人 的 需 求 這 個 問 題 的 答 案 。 本 篇 論 文 也 希 望 藉 由 了 解 台 灣 永 續 報 告 出 版 與 核 證 的 現 況 與 未 來 發 展 , 評 估 引 進 國 際 核 證 標 準 的 需 求 、 條 件 與 未 來 展 望 , 並 且 提 供 有 關 於 引 進 國 際 核 證 標 準 的 步 驟 與 方 法 的 建 議 。

1.3 研究方法

1.本 篇 論 文 使 用 的 研 究 方 法 是 文 獻 資 料 分 析 法 (literature analysis)與 文 件 分 析 法 (document analysis)。 2.研 究 方 法 說 明 所 謂 文 獻 資 料 分 析 法 是 指 經 由 「 文 獻 資 料 」 進 行 研 究 的 方 法 , 而 文 獻 一 詞 指 具 有 歷 史 價 值 的 知 識 , 包 括 統 計 紀 錄 、 大 眾 傳 播 媒 體 、 專 屬 書 籍 、 私 人 文 件 等 。 (葉 至 誠 、 葉 立 誠 , 2002) 「 文 件 分 析 法 」 是 一 個 指 出 、 鑑 別 、 重 新 獲 得 與 分 析 文 件 的 相 關 性 、 重 要 性 與 意 義 的 整 合 的 、 有 知 識 的 方 法 、 程 序 與 技 術 。 (David L. Altheide, 1996) 3.研 究 方 法 的 應 用 情 形 文 獻 資 料 分 析 法 在 分 析 有 關 永 續 報 告 核 證 的 文 獻 資 料 與 有 關 國 際 核 證 標 準 的 文 獻 資 料 時 被 使 用 。 文 件 分 析 法 在 分 析 現 有 國 際 核 證 標 準 的 優 點 與 不 足 之 處 以 及 比 較 分 析 現 有 國 際 核 證 標 準 的 相 同 與 相 異 之 處 時 被 使 用 。1.4 研究流程

首 先 根 據 本 研 究 的 研 究 背 景 與 動 機 , 明 確 訂 出 研 究 目 的 , 然 後 收 集 有 關 永 續 報 告 核 證 與 國 際 核 證 標 準 的 研 究 與 相 關 資 料 進 行 探 討 , 接 著 收 集 所 有 的 現 有 國 際 核 證 標 準 整 理 出 內 容 摘 要 , 進 行 深 入 比 較 分 析 後 整 理 出 現 有 國 際 核 證 標 準 的 相 同 與 相 異 之 處 的 結 論 , 最 後 評 估 台 灣 引 進 國 際 核 證 標 準 的 需 求 、 條 件 與 未 來 展 望 , 根 據 評 估 結 果 提 供 有 關 於 引 進 國 際 核 證 標 準 的 步 驟 與 方 法 的 建 議 , 進 而 根 據 現 有 國 際 核 證 標 準 的 相 同 與 相 異 之 處 的 研 究 結 果 撰 寫 結 論 與 建 議 。 確 定 研 究 目 的 文 獻 探 討 翻 譯 及 分 析 現 有 國 際 核 證 標 準 整 理 出 現 有 國 際 核 證 標 準 內 容 摘 要 比 較 與 分 析 現 有 國 際 核 證 標 準 整 理 出 現 有 國 際 核 證 標 準 的 相 同 與 相 異 之 處 的 結 論 進 行 台 灣 引 進 國 際 核 證 標 準 之 評 估 結 論 與 建 議 研 究 背 景 與 動 機 圖 1-1 研 究 流 程1.5 比較與分析現有國際核證標準的假設與步驟

1.5.1 比較與分析現有國際核證標準的假設

由 於 現 有 國 際 核 證 標 準 的 內 容 可 分 類 為 許 多 不 同 層 面 的 要 求 與 引 導 (ex:道 德 的 要 求 與 引 導 、 品 質 控 制 的 要 求 與 引 導 、 核 證 報 告 或 核 證 說 明 書 的 要 求 與 引 導、實 施 核 證 的 原 則 與 必 要 程 序 (可 再 細 分 為 許 多 不 同 的 層 面 )的 要 求 與 引 導 ), 為 了 比 較 與 分 析 現 有 國 際 核 證 標 準 先 假 設 現 有 國 際 核 證 標 準 有 提 及 的 某 個 層 面 的 要 求 與 引 導 的 關 係 圖 如 圖 二 所 示,圖 中 的 ISAE、A1 與 A2 分 別 代 表 ISAE3000、 AA1000AS 與 AA1000AS 2008 (draft):A1 A2 ISAE

圖 1-2 現 有 國 際 核 證 標 準 有 提 及 的 某 個 層 面 的 要 求 與 引 導 的 假 設 關 係 圖

1.5.2 比較與分析現有國際核證標準的步驟

1.步 驟 一 : 進 行 現 有 國 際 核 證 標 準 之 中 的 某 兩 個 標 準 的 比 較 與 分 析 (ISAE3000 vs. AA1000AS、 ISAE3000 vs. AA1000AS 2008 (draft)、 AA1000AS vs. AA1000AS 2008 (draft)),比 較 與 分 析 現 有 國 際 核 證 標 準 之 中 的 某 兩 個 標 準 的 流 程 圖 如 圖 三 所 示 : 針 對 兩 個 標 準 都 有 提 及 的 某 個 層 面 的 要 求 與 引 導 一 一 進 行 內 容 的 分 析 與 比 較 , 並 且 分 類 成 相 同 與 相 異 之 處 針 對 在 步 驟 二 被 發 現 的 相 異 之 處 進 行 評 估 , 根 據 表 1-1 的 判 斷 條 件 決 定 評 估 結 果 把 內 容 分 類 成 好 幾 個 不 同 層 面 的 要 求 與 引 導 圖 1-3 比 較 與 分 析 現 有 國 際 核 證 標 準 之 中 的 某 兩 個 標 準 的 流 程 圖

表 1-1 相 異 之 處 的 評 估 結 果 與 判 斷 條 件 的 說 明 表 相 異 之 處 的 評 估 結 果 判 斷 條 件 A 標 準 (或 B 標 準 )的 要 求 與 引 導 可 以 彌 補 B 標 準 (或 A 標 準 )的 不 足 之 處 在 相 異 之 處 被 提 到 的 某 一 類 型 的 要 求 與 引 導 只 能 在 某 一 個 標 準 中 被 發 現 A 標 準 與 B 標 準 的 要 求 與 引 導 可 以 互 補 在 相 異 之 處 被 提 到 的 兩 個 標 準 的 同 類 型 要 求 與 引 導 不 相 同 而 且 互 補 A 標 準 與 B 標 準 的 要 求 與 引 導 互 相 衝 突 在 相 異 之 處 被 提 到 的 兩 個 標 準 的 同 類 型 要 求 與 引 導 不 相 同 而 且 互 相 衝 突 2.步 驟 二:根 據 步 驟 一 的 比 較 與 分 析 結 果,分 析 ISAE3000、AA1000AS 與 AA1000AS 2008 (draft)的 優 點 與 不 足 之 處 以 及 這 三 種 國 際 核 證 標 準 之 間 的 關 係 , 並 且 評 估 現 有 國 際 核 證 標 準 有 提 及 的 不 同 層 面 的 要 求 與 引 導 的 關 係 圖 是 否 與 圖 二 相 同 , 假 如 不 相 同 則 重 新 描 繪 出 現 有 國 際 核 證 標 準 有 提 及 的 不 同 層 面 的 要 求 與 引 導 的 關 係 圖 。

第二章 文獻探討

2.1 永續報告核證國際標準之定義

2.1.1 永續報告 (sustainability report)的定義

AA1000AS 把 永 續 報 告 定 義 為 「 被 報 告 組 織 準 備 的 一 組 有 關 於 永 續 表 現 的 資 訊,無 論 是 為 了 一 般 出 版、以 外 部 的 傳 播 作 為 目 標 或 是 內 部 使 用 」,並 且 把 永 續 表 現 定 義 為「 與 一 個 組 織 的 整 體 表 現 (可 能 包 含 它 的 創 造 社 會、環 境 及 經 濟 (包 含 財 務 )結 果 的 政 策 、 決 策 和 行 動 )有 關 的 表 現 」。 AA1000AS 2008 (draft)把 永 續 報 告 定 義 為 「 一 個 報 告 組 織 告 知 與 遞 交 說 明 給 有 意 圖 的 使 用 者 的 為 了 一 個 報 告 期 間 的 出 版 品 , 內 容 包 含 與 永 續 發 展 有 關 的 政 策 以 及 與 永 續 發 展 有 關 的 活 動 、 事 件 與 表 現 。 實 際 上 , 一 份 永 續 報 告 也 被 稱 做 一 份 企 業 責 任 報 告 (corporate responsibility report) 、 社 會 責 任 報 告 (social responsibility report)或 triple bottom line report」。社 團 法 人 中 華 民 國 企 業 永 續 發 展 協 會 莫 冬 立 經 理 在 刊 登 於 證 券 櫃 檯 月 刊 130 期 的「 企 業 永 續 報 告 的 製 作 與 管 理 」一 文 中 提 及:「 公 司 的 永 續 報 告 書 除 了 是 一 份 公 司 在 永 續 發 展 政 策 與 實 務 的 說 明 書 之 外 , 還 具 備 向 公 司 的 內 外 部 利 害 相 關 人 傳 達 公 司 營 運 對 於 環 境 、 社 會 與 經 濟 發 展 所 造 成 的 相 關 影 響 。 」

2.1.2 核 證 (assurance)的定義

AA1000AS 把 核 證 定 義 為 「 一 種 使 用 一 組 特 定 的 原 則 和 標 準 評 估 報 告 組 織 主 要 事 件 (ex: 報 告 、 組 織 內 部 的 系 統 、 流 程 及 支 撐 表 現 的 能 力 )品 質 的 評 估 方 式 , 核 證 包 含 評 估 結 果 的 溝 通 以 提 供 主 要 事 件 的 可 靠 性 給 使 用 者 」。 AA1000AS 2008 (draft)把 核 證 定 義 為 「 經 常 被 用 來 描 述 為 了 增 加 溝 通 的 可 靠 性 以 及 與 其 他 組 織 的 相 似 描 述 之 間 的 可 比 較 性 被 利 用 來 對 照 已 鑑 別 的 標 準 評 估 一 個 組 織 的 有 關 它 的 表 現 的 溝 通 的 方 法 與 程 序 的 術 語 , 包 含 核 證 程 序 的 結 果 的 溝 通 。 這 個 詞 可 能 也 被 用 來 提 及 使 用 者 或 利 害 關 係 人 覺 得 有 信 心 而 且 能 夠 因此 根 據 被 提 供 的 資 訊 做 出 決 策 的 核 證 程 序 的 結 果 」。

2.1.3 永續報告核證國際標準的定義

可 應 用 在 永 續 報 告 核 證 的 國 際 標 準 , 本 研 究 以 「 國 際 核 證 標 準 」 作 為 「 永 續 報 告 核 證 國 際 標 準 」 的 簡 稱 。2.2 全球的永續報告核證需求與國際核證標準需求探討

2.2.1 全球的永續報告核證需求探討 - KPMG International Survey of

Corporate Responsibility Reporting 2005 的調查結果

1.調 查 對 象

這 份 調 查 包 含 兩 個 公 司 群 組 的 企 業 責 任 報 告 的 分 析 , 第 一 個 群 組 是 由 the Global Fortune 500 之 中 的 排 名 前 250 名 的 公 司 (G250)組 成 並 且 被 the University of Amsterdam 分 析 ; 第 二 個 群 組 是 由 澳 洲 、 比 利 時 、 加 拿 大 、 丹 麥 、 芬 蘭 、 法 國 、 德 國 、 義 大 利 、 日 本 、 荷 蘭 、 挪 威 、 南 非 、 西 班 牙 、 瑞 典 、 英 國 與 美 國 等 各 個 國 家 中 的 前 100 大 公 司 (N100)組 成 並 且 被 位 於 那 些 國 家 的 KPMG practices 分 析 , N100 列 表 是 根 據 國 家 的 來 源 按 照 營 收 排 名 被 創 造 。 2.調 查 時 間 無 論 是 單 獨 存 在 的 企 業 責 任 報 告 或 是 作 為 企 業 年 報 的 一 部 分 被 出 版 的 報 告 在 2004 年 9 月 到 2005 年 1 月 這 段 期 間 被 收 集 , 而 且 是 在 2003 年 或 2004 年 被 出 版 的 報 告 。 3. 企 業 責 任 (corporate responsibility)的 定 義 為 了 報 告 企 業 責 任 表 現 被 使 用 的 專 門 用 語 有 很 多 種 , 公 司 可 能 使 用 永 續

(sustainability) 、 永 續 發 展 (sustainable development) 、 企 業 社 會 責 任 (corporate social responsibility)與 企 業 責 任 (corporate responsibility)等 專 門 用 語 , 所 有 這 些 詞 廣 泛 地 涵 蓋 詳 細 程 度 不 同 的 社 會 、 環 境 與 經 濟 表 現 , 為 了 調 查 的 目 的 使 用 企 業 責 任 (corporate responsibility, 簡 稱 CR)這 個 一 般 的 詞 提 及 所 有 的 永 續 活 動 和 相 關 的 報 告 。 4.調 查 結 果 (1)概 述 : 在 G250 與 N100 中 有 外 部 核 證 的 報 告 的 數 量 與 比 率 增 加 指 出 報 告 組 織 逐 漸 重 視 核 證 藉 由 幫 忙 持 續 地 改 善 內 部 的 管 理 與 報 告 系 統 以 及 資 訊 的 可 靠 性 對 報 告 程 序 創 造 的 整 體 貢 獻 。 在 G250 這 個 群 組 中 有 一 份 正 式 的 核 證 說 明 書 的 報 告 的 比 率 從 2002 年 的 29%稍 微 增 加 到 30%,在 N100 這 個 群 組 中 有 一 份 正 式 的 核 證 說 明 書 的 報 告 的 比 率 從 2002 年 的 27%稍 微 增 加 到 33%。在 G250 這 個 群 組 中 有 兩 份 報 告 包 含 來 自 一 個 以 上 的 核 證 提 供 者 的 核 證 說 明 書 。 除 了 正 式 的 核 證 說 明 書 , 一 些 公 司 尋 找 其 他 類 型 的 專 家 意 見 。 儘 管 公 司 呈 現 重 視 獨 立 的 核 證 , 非 常 少 報 告 提 到 設 法 核 證 的 理 由 , 此 外 在 調 查 中 被 分 析 的 G250 這 個 群 組 的 核 證 說 明 書 顯 示 導 致 非 常 相 異 的 核 證 說 明 書 的 差 異 非 常 大 的 核 證 參 與 的 範 疇 和 被 使 用 的 方 法 , 大 多 數 的 核 證 說 明 書 被 限 制 在 核 證 特 定 的 資 訊 或 資 料 群 組, 只 有 22%的 核 證 說 明 書 涵 蓋 整 份 報 告。這 些 結 果 與 只 有 21%的 公 司 提 及 在 決 定 報 告 內 容 時 諮 詢 利 害 關 係 人 的 發 現 意 味 著 利 害 關 係 人 不 僅 在 公 司 決 定 利 害 關 係 人 做 決 策 需 要 何 種 資 訊 的 時 候 擁 有 非 常 少 的 影 響 力 , 而 且 很 少 被 諮 詢 為 了 覺 得 資 訊 被 核 證 他 們 需 要 的 核 證 類 型 或 程 度 。 假 如 公 司 的 利 害 關 係 人 是 核 證 的 目 標 觀 眾 , 這 個 調 查 顯 示 在 一 些 情 況 為 了 確 保 使 用 者 能 取 得 而 且 真 正 閱 讀 核 證 說 明 書 更 多 的 注 意 是 被 需 要 的 。 注 意 包 含 企 業 責 任 資 訊 作 為 年 度 的 (財 務 的 )報 告 的 一 部 分 的 公 司 已 經 開 始 設 法 讓 在 他 們 的 包 含 財 務 報 表 的 審 計 的 年 度 報 告 中 的 企 業 責 任 部 分 被 核 證 。 在 沒 有 核 證 說 明 書 的 報 告 中 , 一 些 公 司 說 明 他 們 正 在 調 查 核 證 的 選 擇 , 同 時 其 他

人 已 經 要 求 專 家 的 意 見 。 總 體 上 , 企 業 責 任 報 告 的 核 證 正 在 增 加 。 然 而 , 為 了 發 展 對 準 備 報 告 的 公 司 與 報 告 的 使 用 者 而 言 有 用 與 有 意 義 的 嚴 格 的 核 證 程 序 進 一 步 的 思 考 似 乎 是 被 需 要 的 。 (2)從 國 家 的 角 度 進 行 分 析 獲 得 的 結 果 : 有 關 於 N100 的 結 果 顯 示 除 了 歐 洲 之 外 有 核 證 的 報 告 的 數 量 增 加 的 國 家 包 括 日 本 、 加 拿 大 、 澳 洲 與 南 非 。 在 美 國 32 份 報 告 中 只 有 一 份 報 告 有 被 核 證 。 在 歐 洲 核 證 持 續 增 加 但 是 從 2002 年 的 調 查 以 後 情 況 已 經 有 相 當 大 的 改 變 , 在 法 國 、 西 班 牙 與 義 大 利 有 核 證 的 報 告 大 幅 地 增 加 。 在 義 大 利 72%的 報 告 包 含 一 份 核 證 說 明 書 。 然 而 我 們 觀 察 到 所 有 的 斯 堪 的 納 維 亞 的 國 家 的 有 核 證 說 明 書 的 報 告 正 在 減 少 , 或 許 被 逐 漸 增 加 的 整 合 非 財 務 資 訊 到 財 務 報 告 的 情 況 彌 補。英 國 的 有 核 證 說 明 書 的 報 告 增 加 了 12%而 且 英 國 是 除 了 義 大 利 以 外 唯 一 一 個 超 過 50%的 企 業 責 任 報 告 擁 有 核 證 說 明 書 的 國 家。在 強 調 管 理 系 統 的 核 證 的 西 歐 、 德 國 在 報 告 核 證 的 表 現 仍 然 很 不 理 想 。 (3)從 產 業 的 角 度 進 行 分 析 獲 得 的 結 果 : 有 關 於 N100 的 結 果 顯 示 公 用 事 業 與 財 務 服 務 產 業 的 有 核 證 的 報 告 的 數 量 大 量 增 加 。 因 此 , 油 與 瓦 斯 產 業 已 經 從 第 一 名 掉 到 第 三 名 即 使 這 個 產 業 的 有 核 證 的 報 告 的 數 量 與 2002 年 的 數 量 相 同。這 可 能 反 應 大 量 的 石 油 與 瓦 斯 產 業 由 於 他 們 的 環 境 和 社 會 影 響 與 公 眾 的 關 心 已 經 在 2002 年 尋 求 核 證 。 在 財 務 服 務 產 業 中 的 結 果 一 部 分 是 由 於 在 N100 中 屬 於 這 個 產 業 的 公 司 數 目 增 加 , 但 是 也 可 能 反 應 有 關 於 錢 被 投 資 在 何 處 以 及 了 解 財 務 組 織 的 企 業 責 任 表 現 的 大 眾 的 關 心 。 公 用 事 業 與 採 礦 業 是 一 半 以 上 的 單 獨 存 在 的 永 續 報 告 包 含 一 份 核 證 說 明 書 的 兩 個 產 業 。 在 G250 中 有 最 多 被 核 證 的 報 告 的 三 個 產 業 與 N100 相 同,由 屬 於 石 油 和 瓦 斯 產 業 以 及 公 用 事 業 的 公 司 出 版 的 永 續 報 告 有 一 半 以 上 包 含 核 證 說 明 書 , 由 屬 於 財 務 服 務 產 業 的 公 司 出 版 的 永 續 報 告 有 37%包 含 核 證 說 明 書。大 部 分 擁 有 被

核 證 的 永 續 報 告 的 財 務 服 務 公 司 是 英 國 與 荷 蘭 公 司 , 由 屬 於 公 用 事 業 的 公 司 出 版 的 有 被 核 證 的 永 續 報 告 總 共 五 份 , 其 中 三 份 來 自 法 國 與 義 大 利 。

2.2.2 國際核證標準需求探討

The European Federation of Accountants(FEE)在 它 發 布 的 2006 年 6 月 13 日 新 聞 稿 (European Accountants call for a specific international standard on sustainability assurance) 中 提 到 Chairman of the Sustainability Assurance Subgroup, Lars-Olle Larsson 說 :「 投 資 人 與 其 他 利 害 關 係 人 對 於 高 品 質 和 可 靠 的 資 訊 的 逐 漸 增 加 的 需 求 產 生 了 核 證 提 供 的 商 業 實 例 , 在 永 續 報 告 核 證 這 個 領 域 的 國 際 標 準 將 因 此 導 致 使 企 業 與 消 費 者 受 益 的 更 佳 的 透 明 度 」,並 且 表 示 FEE 已 經 獲 得 以 下 的 結 論 : z 有 一 個 更 特 定 為 了 企 業 社 會 責 任 報 告 核 證 的 國 際 標 準 的 需 求 。 z ISAE3000 在性質上過於一般 。 AA1000AS 2008 (draft)表 示 「 可 靠 性 是 有 效 的 永 續 報 告 的 必 備 條 件 。 但 是 沒 有 一 個 一 般 被 接 受 、 專 業 的 核 證 標 準 , 可 靠 性 將 不 可 能 被 達 成 。 」 根 據 以 上 的 發 現 與 全 球 的 永 續 報 告 核 證 需 求 探 討 的 結 果 可 知 「 國 際 核 證 標 準 需 求 呈 現 增 加 的 趨 勢 」。

2.3 全球的核證標準發展情形

2.3.1 2005 年 1 月之前的發展情形

根 據 安 侯 建 業 會 計 師 事 務 所 2005 年 企 業 責 任 報 告 全 球 調 查 報 告 (KPMG International Survey of Corporate Responsibility Reporting 2005),KPMG 在 2002 年 的 調 查 中 發 現 有 外 部 核 證 的 報 告 的 數 量 相 較 於 1999 年 已 經 有 增 加,這 個 調 查 結 果 顯 示 大 眾 對 可 靠 與 可 信 的 資 訊 的 需 求 逐 漸 增 加 , 從 2002 到 2005 這 三 年 內在 持 續 討 論 與 爭 論 獨 立 的 核 證 的 價 值 當 中 新 的 核 證 標 準 已 經 被 介 紹 , 兩 個 現 在 引 導 許 多 在 企 業 責 任 這 個 領 域 的 核 證 提 供 者 的 工 作 的 國 際 核 證 標 準 - ISAE3000 和 AA1000AS 已 經 被 出 版 , 而 且 一 些 國 家 的 標 準 也 已 經 被 出 版 。 被 KPMG 調 查 團 隊 在 2004 年 9 月 到 2005 年 1 月 這 段 期 間 鑑 別 出 來 的 為 了 環 境 與 永 續 報 告 的 核 證 被 使 用 的 主 要 標 準 被 摘 要 如 下 (僅 包 含 2005 年 1 月 之 前 出 版 的 核 證 標 準 , 但 是 可 能 沒 有 呈 現 所 有 的 核 證 標 準 ): 表 2-1 2005 年 1 月 之 前 出 版 的 核 證 標 準 簡 介 - KPMG 2005 年 調 查 結 果 表 國 家 /區 域 標 準

全 球 The International Standard on Assurance Engagements(ISAE) 3000 被 International Auditing and Assurance Standards Board (IAASB) of the International Federation of Accountants(IFAC) 出 版。IFAC 是 負 責 出 版 為 了 會 計 專 業 的 國 際 會 計 與 審 計 標 準 的 團 體。ISAE3000 在 2003 年 12 月 被 出 版,可 以 被 會 計 公 司 用 來 引 導 他 們 的 對 於 永 續 報 告 的 核 證 參 與 。

在 澳 洲,ISAE 3000 標 準 已 經 為 了 在 NSW 溫 室 氣 體 減 少 計 畫 之 下 的 溫 室 氣 體 排 放 的 審 計 被 接 受 。

在 2003 年 3 月 AccountAbility 出 版 AA1000 Assurance Standard(AA1000AS),AccountAbility 使 用 一 個 分 階 段 實 行 的 多 個 利 害 關 係 人 程 序 來 發 展 AA1000AS。 AA1000AS 是 一 個 根 據 為 了 確 保 報 告 與 核 證 滿 足 利 害 關 係 人 的 需 求 與 期 望 的 “ 重 要 性 "、" 完 整 性 " 與 “ 回 應 性 " 三 個 核 心 原 則 涵 蓋 一 個 組 織 的 表 現 與 揭 露 的 完 整 範 圍 的 標 準 。

澳 洲 Standards Australia 已 經 出 版 Standard DR03422(環 境 與 永 續 報 告 的 證 明 (verification)、 證 實 (validation)與 核 證 (assurance) 的 一 般 指 導 方 針 ),這 個 標 準 的 出 版 工 作 被 Standards Australia 與 Standards New Zealand Committee QR-011Environmental

Management Systems 承 擔 , 這 個 標 準 與 AA1000AS、 AUS、 ISAE3000 之 間 明 顯 的 差 異 是 證 明 (verification) 、 證 實 (validation)這 兩 個 詞 的 定 義 與 使 用 , DR03422 已 經 被 出 版 作 為 它 被 複 查 後 兩 年 的 期 間 的 一 個 過 渡 期 間 的 標 準 。

Australian Auditing Standards(為 了 會 計 公 司 )能 夠 被 應 用 到 永 續 報 告 的 審 計 和 複 查 , AUS102.44 描 述 主 要 在 財 務 報 告 審 計 的 背 景 中 被 發 展 的 Australian Auditing and Assurance Standards 被 應 用 到 所 有 的 財 務 與 非 財 務 資 訊 的 審 計 、 所 有 其 他 的 核 證 參 與 、 所 有 審 計 相 關 的 服 務 。

德 國 The German Institute of Chartered Accountants(IDW)已 經 精 心 製 作 一 個 為 了 永 續 報 告 的 核 證 參 與 的 標 準,這 個 標 準 在 2005 年 上 半 年 可 取 得 並 且 被 預 期 在 2005 年 會 確 定 最 終 的 版 本 。 日 本 The Japanese Institute of Certified Public Accountants(JICPA)

在 2001 年 出 版 ”Environmental Report Assurance Services Guidelines(Interim Report)”

瑞 典 The Swedish Institute for the Accountancy Profession 在 2004 年 二 月 出 版 一 份 建 議 ”Independent Assurance on Voluntary Separate Sustainability Reports”, 這 份 建 議 是 依 照 ISAE3000 並 且 參 考 AA1000AS。

荷 蘭 The Royal Dutch Institute for Register Accountants(NIVRA)在 2005 年 初 出 版 一 份 Exposure Draft Standard RL 3410 Assurance Engagements relating to Sustainability Reports, the Exposure Draft 被 設 計 來 遵 守 ISAE 3000 雖 然 將 AA1000AS 的 原 則 作 為 整 體 的 一 部 分 而 且 利 用 the Sustainability Reporting Guidelines of the Global Reporting Initiative(GRI)。

2.3.2 2005 年 2 月之後的發展情形

根 據 本 研 究 的 資 料 收 集 結 果 發 現 AccountAbility(出 版 AA1000AS 的 組 織 ) 出 版 了 AA1000AS 2008 (draft)。 AA1000AS 2008 (draft)是 國 際 核 證 標 準 , 經 過 公 開 複 查 與 修 改 之 後 才 會 出 版 正 式 的 版 本,有 關 AA1000AS 2008 (draft)的 簡 介 與 說 明 將 會 在 之 後 的 章 節 更 詳 細 地 介 紹 。

2.4 現有國際核證標準之簡介

2.4.1 ISAE3000 & the Framework 之簡介 :

ISAE3000 是 International Standard on Assurance Engagements 3000 的 簡 稱 , The Framework 是 International Framework for Assurance Engagements 的 簡 稱,the Framework 定 義 與 描 述 一 個 核 證 參 與 的 元 素 與 目 標 以 及 鑑 別 出 ISAE 被 應 用 的 哪 些 參 與,ISAE3000 建 立 基 本 的 原 則 與 為 了 承 擔 核 證 參 與 而 不 是 歷 史 財 務 資 訊 的 審 計 或 複 查 的 必 要 的 程 序 。

ISAE3000 規 定 ”ISAE 要 在 定 義 與 描 述 核 證 參 與 的 元 素 和 目 標 以 及 鑑 別 出 ISAE 被 應 用 的 哪 些 參 與 的 ”International Framework for Assurance Engagements”(the Framework)的 背 景 中 被 閱 讀 。 ”

2.4.2 AA1000AS 之簡介 :

AA1000AS 是 AA1000 Assurance Standard 的 簡 稱,AA1000AS 是 一 個 評 估、 證 明 及 增 強 組 織 的 永 續 報 告 和 內 部 流 程 、 系 統 與 能 力 的 可 靠 性 及 品 質 的 一 般 可 適 用 標 準 , 而 且 提 供 核 證 流 程 關 鍵 元 素 的 引 導 。

AA1000AS 的 主 要 用 途 是 被 核 證 提 供 者 用 來 引 導 核 證 任 務 被 設 計 與 執 行 的 方 式 。

2.4.3 AA1000AS 2008 (draft)之簡介 :

AA1000AS 2008 是 一 個 評 估 、 證 明 和 增 強 組 織 的 資 料 、 流 程 、 系 統 、 永 續 表 現 的 組 織 管 理 與 能 力 的 可 靠 性 和 品 質 的 一 般 可 適 用 標 準 , 並 且 提 供 執 行 為 了 永 續 報 告 核 證 的 核 證 參 與 的 必 要 的 原 則 、 步 驟 與 引 導 給 核 證 提 供 者 與 執 業 者 。 在 本 研 究 中 被 提 及 的 AA1000AS 2008 (draft)是 在 20 個 國 家 與 包 羅 萬 象 的 利 害 關 係 人 進 行 面 對 面 的 諮 詢 之 後 根 據 被 獲 得 的 資 訊 製 作 出 來 的 AA1000AS 2008 草 稿 , 並 非 最 終 的 版 本 。2.5 與現有國際核證標準相關的專門詞語定義

2.5.1 與 ISAE3000 和 the Framework 相關的專門詞語定義

1.核 證 參 與 (Assurance engagements):意 味 著 一 個 參 與 是 一 個 執 業 者 表 達 一 個 被 設 計 來 增 強 除 了 需 負 責 任 的 團 體 的 有 意 圖 的 使 用 者 關 於 主 要 事 件 對 照 標 準 進 行 的 評 估 或 衡 量 的 結 果 的 信 心 程 度 的 結 論 。

2.合 理 的 核 證 參 與 (Reasonable assurance engagement):合 理 的 核 證 參 與 的 目 標 是 減 少 核 證 參 與 風 險 到 一 個 在 參 與 情 況 中 可 接 受 地 低 程 度 作 為 執 業 者 的 結 論 的 正 面 表 達 形 式 的 基 礎 。

3.有 限 的 核 證 參 與 (Limited assurance engagement): 有 限 的 核 證 參 與 的 目 標 是 減 少 核 證 參 與 風 險 到 一 個 在 參 與 情 況 中 可 接 受 的 程 度 (但 是 風 險 大 於 合 理 的 核 證 參 與 的 風 險 )作 為 執 業 者 的 結 論 的 負 面 表 達 形 式 的 基 礎 。 4.參 與 情 況 (Engagement circumstances):包 含 核 證 參 與 是 一 個 合 理 的 核 證 參 與 或 是 一 個 有 限 的 核 證 參 與 、 主 要 事 件 的 特 徵 、 被 使 用 的 標 準 、 有 意 圖 的 使 用 者 的 需 求 、 需 負 責 任 的 團 體 與 它 的 環 境 的 相 關 特 徵 以 及 其 他 事 件 , 例 如 可 能 對 參 與 有 重 要 影 響 的 事 件 、 交 易 、 情 況 與 常 規 。

5.主 要 事 件 資 訊 (Subjective matter information): 一 個 主 要 事 件 的 評 估 或 衡 量 的 結 果 , 意 即 應 用 標 準 到 主 要 事 件 而 產 生 的 資 訊 , 例 如 :

(1)在 財 務 報 表 中 被 呈 現 的 承 認 、 衡 量 、 顯 示 與 揭 露 (結 果 )來 自 應 用 一 個 承 認 、 衡 量 、 顯 示 與 揭 露 的 財 務 報 告 框 架 , 像 是 International Financial Reporting Standards(標 準 )到 一 個 實 體 的 財 務 狀 況 、 財 務 表 現 與 現 金 流 量 (主 要 事 件 )。 (2)一 個 關 於 內 部 控 制 效 果 的 主 張 (結 果 )來 自 應 用 一 個 評 估 內 部 控 制 效 果 的 框 架 , 像 是 COSO 或 CoCo(標 準 )到 內 部 控 制 、 一 個 流 程 (主 要 事 件 )。 6. Assertion-based engagements: 主 要 事 件 的 評 估 或 衡 量 被 需 負 責 任 的 團 體 執 行 , 而 且 主 要 事 件 資 訊 是 以 可 被 有 意 圖 的 使 用 者 取 得 的 需 負 責 任 的 團 體 的 主 張 的 形 式 呈 現 。

7. Direct reporting engagements:執 業 者 直 接 執 行 主 要 事 件 的 評 估 或 衡 量 或 是 從 執 行 無 法 被 有 意 圖 的 使 用 者 取 得 的 評 估 或 衡 量 的 需 負 責 任 的 團 體 獲 得 主 要 事 件 資 訊 的 陳 述 , 主 要 事 件 資 訊 在 核 證 報 告 中 被 提 供 給 有 意 圖 的 使 用 者 。

8. 執 業 者 (Practitioner) : 執 行 核 證 參 與 的 professional accountants in public practice。

9.需 負 責 任 的 團 體 (Responsible party): 在 一 個 direct reporting engagement 中 負 責 主 要 事 件 或 是 在 一 個 assertion-based engagements 中 負 責 主 要 事 件 資 訊 (the assertion)以 及 可 能 負 責 主 要 事 件 的 一 個 人 (或 一 群 人 )。

10.有 意 圖 的 使 用 者 (Intended user): 將 會 讀 核 證 報 告 的 那 些 人 。

11.標 準 (Criteria):被 用 來 評 估 或 衡 量 主 要 事 件 的 標 竿,包 含 呈 現 與 揭 露 的 標 竿。 12.核 證 參 與 風 險 (Assurance engagement risk):當 主 要 事 件 資 訊 重 要 地 被 錯 誤 陳 述 , 執 業 者 表 示 一 個 不 合 適 的 結 論 的 風 險 。

2.5.2 與 AA1000AS 相關的專門詞語定義

1. 核 證 (Assurance) : 一 種 使 用 一 組 特 定 的 原 則 和 標 準 評 估 報 告 組 織 主 要 事 件 (ex: 報 告 、 組 織 內 部 的 系 統 、 流 程 及 支 撐 表 現 的 能 力 )品 質 的 評 估 方 式 , 核 證 包 含 評 估 結 果 的 溝 通 以 提 供 主 要 事 件 的 可 靠 性 給 使 用 者 。 2.報 告 組 織 (Reporting organization): 可 能 是 一 個 或 更 多 個 法 定 的 組 織 , 一 個 聯盟 或 集 團 或 是 一 個 明 確 定 義 的 專 案 或 計 畫 。 3.永 續 表 現 (Sustainability performance): 與 一 個 組 織 的 整 體 表 現 (可 能 包 含 它 的 創 造 社 會 、 環 境 及 經 濟 (包 含 財 務 )結 果 的 政 策 、 決 策 和 行 動 )有 關 的 表 現 。 4.利 害 關 係 人 (Stakeholders):影 響 組 織 和 它 的 行 動 以 及 /或 是 被 組 織 和 它 的 行 動 影 響 的 那 些 個 人 或 團 體 。 在 這 邊 被 使 用 的 利 害 關 係 人 操 作 性 定 義 沒 有 因 此 包 含 可 能 有 關 於 組 織 的 知 識 或 意 見 的 全 部 的 人 ; 然 而 組 織 將 會 有 許 多 利 害 關 係 人 而 且 每 一 個 利 害 關 係 人 擁 有 種 類 不 同 的 參 與 類 型 與 程 度 、 經 常 有 不 同 的 而 且 有 時 候 互 相 衝 突 的 利 益 與 關 心 。 5.永 續 報 告 (The report): 被 報 告 組 織 準 備 的 一 組 有 關 於 永 續 表 現 的 資 訊 , 無 論 是 為 了 一 般 出 版 、 以 外 部 的 傳 播 作 為 目 標 或 是 內 部 使 用 。 然 而 核 證 提 供 者 可 能 選 擇 把 更 廣 泛 的 資 訊 列 入 考 量 。

6.會 計 期 間 (The accounting period): 核 證 涵 蓋 一 段 在 兩 個 清 楚 被 定 義 的 歷 史 日 期 之 間 被 確 定 的 會 計 期 間 。 會 計 期 間 典 型 是 一 年 。

7.核 證 提 供 者 (The assurance provider): 與 報 告 組 織 簽 訂 核 證 任 務 合 約 的 一 個 人 、 一 群 人 或 一 個 組 織 , 簽 約 後 提 供 報 告 組 織 的 報 告 的 核 證 。

2.5.3 與 AA1000AS 2008 (draft)相關的專門詞語定義

1.核 證 (Assurance): 經 常 被 用 來 描 述 為 了 增 加 溝 通 的 可 靠 性 以 及 與 其 他 組 織 的 相 似 描 述 之 間 的 可 比 較 性 被 利 用 來 對 照 已 鑑 別 的 標 準 評 估 一 個 組 織 的 有 關 它 的 表 現 的 溝 通 的 方 法 與 程 序 的 術 語 , 包 含 核 證 程 序 的 結 果 的 溝 通 。 這 個 詞 可 能 也 被 用 來 提 及 使 用 者 或 利 害 關 係 人 覺 得 有 信 心 而 且 能 夠 因 此 根 據 被 提 供 的 資 訊 做 出 決 策 的 核 證 程 序 的 結 果 。 2.有 限 的 核 證 (Limited assurance): 一 個 有 限 的 核 證 參 與 的 目 標 是 減 少 核 證 參 與 風 險 到 一 個 在 參 與 的 情 況 中 可 接 受 的 程 度 但 是 風 險 大 於 合 理 的 核 證 參 與 的 風 險 , 作 為 以 負 面 的 形 式 表 達 執 業 者 的 結 論 的 基 礎 。 來 源 : IFAC Framework3.合 理 的 核 證 (Reasonable assurance):一 個 合 理 的 核 證 參 與 的 目 標 是 減 少 核 證 參 與 風 險 到 在 參 與 情 況 中 可 接 受 的 低 程 度 , 作 為 以 正 面 的 形 式 表 達 執 業 者 的 結 論 的 基 礎 。 來 源 : IFAC Framework 4.核 證 參 與 (Assurance engagements):一 個 執 業 者 表 達 一 個 被 設 計 來 增 強 除 了 需 負 責 任 的 團 體 之 外 的 有 意 圖 使 用 者 的 關 於 對 照 標 準 評 估 或 衡 量 主 要 事 件 的 結 果 的 信 心 程 度 的 結 論 的 參 與 。 來 源 : IFAC Framework 5.核 證 執 業 者 (Assurance practitioner): 一 個 提 供 核 證 服 務 的 個 人 。 注 釋 : 一 個 核 證 從 業 者 典 型 地 是 一 個 團 隊 的 其 中 一 個 成 員 並 且 為 了 一 個 核 證 提 供 者 工 作 。 6.核 證 提 供 者 (Assurance provider): 一 個 提 供 核 證 服 務 的 組 織 。 注 釋 : 為 了 一 個 核 證 參 與 , 一 個 核 證 提 供 者 將 會 聚 集 合 格 的 核 證 執 業 者 與 其 他 專 家 組 成 一 個 團 隊 。 7.審 計 (Audit): 一 個 收 集 與 評 估 證 據 的 客 觀 的 、 系 統 的 與 文 件 化 的 程 序 。 注 釋 : 被 會 計 師 用 來 描 述 一 個 為 了 公 司 的 年 度 的 財 務 帳 目 的 合 理 的 核 證 參 與 的 術 語 。 8.證 明 (Certification): 獨 立 地 被 審 計 而 且 被 決 定 與 被 定 義 的 標 準 一 致 。 9.報 告 組 織 (Reporting organization): 一 個 負 責 永 續 報 告 的 準 備 與 出 版 以 及 雇 用 核 證 提 供 者 承 擔 與 永 續 報 告 有 關 的 核 證 參 與 的 組 織 。 10.報 告 標 準 (Reporting criteria):在 評 估 或 證 實 永 續 報 告 被 使 用 的 標 竿,包 含 在 相 關 的 範 圍 內 報 告 組 織 在 準 備 永 續 報 告 時 發 現 的 原 則 。 這 些 報 告 標 準 能 夠 是 已 經 被 建 立 的 或 為 了 永 續 報 告 特 定 地 被 發 展。在 任 一 個 實 例,標 準 必 須 涵 蓋 相 關、 完 整 、 可 靠 、 中 立 與 可 了 解 等 五 個 特 徵 。 11.複 查 (Review): 一 個 收 集 與 評 估 證 據 的 客 觀 的 、 系 統 的 與 文 件 化 的 程 序 。 注 釋 : 被 會 計 師 用 來 描 述 一 個 有 限 的 核 證 參 與 的 術 語 。

13.核 證 參 與 的 範 疇 (Scope of the assurance engagement): 參 與 的 主 要 事 件 。 14.永 續 報 告 的 範 疇 (Scope of the sustainability report): 永 續 報 告 的 主 要 事 件 。 15.證 據 收 集 的 範 疇 (Scope of evidence gathering): 為 了 收 集 證 據 被 核 證 提 供 者 承 擔 的 工 作 。 16.利 害 關 係 人 (Stakeholder):影 響 而 且 /或 是 能 夠 被 一 個 組 織 的 活 動、產 品、服 務 或 相 關 聯 的 表 現 影 響 的 那 些 團 體 。 注 釋 : 沒 有 包 含 所 有 可 能 了 解 組 織 或 是 擁 有 關 於 組 織 的 意 見 的 那 些 人 。 組 織 將 有 許 多 利 害 關 係 人 , 每 一 個 利 害 關 係 人 有 種 類 不 同 的 類 型 和 參 與 程 度 , 而 且 經 常 有 不 同 的 甚 至 有 時 互 相 衝 突 的 興 趣 與 關 心 。 17.利 害 關 係 人 參 與 (Stakeholder engagement): 和 相 關 的 利 害 關 係 人 互 動 的 策 略 與 程 序 。 18.主 要 事 件 (Subject matter): 與 執 業 者 收 集 提 供 在 一 份 核 證 報 告 表 達 一 個 結 論 的 一 個 合 理 的 基 礎 的 充 足 且 合 適 的 證 據 有 關 的 資 料 。 來 源 : IFAC Framework 19.永 續 發 展 (Sustainability development):沒 有 危 及 未 來 世 代 的 滿 足 他 們 的 需 求 的 能 力 滿 足 現 有 世 代 的 需 求 的 發 展 。

來 源 : 1987 report of the Brundtland Commission: The World Commission on Environment and Development.

20.永 續 核 證 (Sustainability assurance): 與 永 續 表 現 相 關 的 核 證 。

21.永 續 核 證 參 與 (Sustainability assurance engagement): 一 個 為 了 永 續 報 告 核 證 的 核 證 參 與 。 22.永 續 表 現 (Sustainability performance): 一 個 組 織 的 可 能 包 含 它 的 政 策 、 決 策 與 創 造 社 會 的 、 環 境 的 和 經 濟 的 (包 含 財 務 的 )結 果 的 整 體 表 現 。 23.永 續 報 告 (Sustainability report):一 個 報 告 組 織 告 知 與 遞 交 說 明 給 有 意 圖 的 使 用 者 的 為 了 一 個 報 告 期 間 的 出 版 品 , 內 容 包 含 與 永 續 發 展 有 關 的 政 策 以 及 與 永 續 發 展 有 關 的 活 動 、 事 件 與 表 現 。 實 際 上 , 一 份 永 續 報 告 也 被 稱 做 一 份 企 業 責 任 報 告 (corporate responsibility report)、社 會 責 任 報 告 (social responsibility report)

或 triple bottom line report。

24.永 續 報 告 的 使 用 者 (User of the sustainability report): 對 於 組 織 的 管 理 與 組 織 的 永 續 報 告 的 內 容 感 興 趣 的 團 體 。 25.證 實 (Validation):用 獲 得 與 評 估 一 個 特 定 的 預 期 的 使 用 或 運 用 的 需 求 被 滿 足 的 證 據 這 種 方 式 獲 得 證 明 。 注 釋:證 實 提 供 者 核 證 被 報 告 的 資 訊 滿 足 它 的 預 期 的 使 用。(例 如,被 報 告 的 資 訊 與 利 害 關 係 人 的 需 求 是 相 關 的 與 合 適 的 。 ) 26.證 明 (Verification): 一 個 為 了 證 明 被 一 個 組 織 所 做 的 有 關 它 的 社 會 、 環 境 或 經 濟 表 現 的 主 張 是 否 正 確 獨 力 地 獲 得 與 評 估 客 觀 的 證 據 的 程 序 。 這 個 證 明 程 序 的 結 果 以 一 份 獨 立 的 證 明 或 核 證 說 明 書 的 形 式 向 使 用 者 (interested third parties) 報 告 。

2.6 與分析比較 2005 年之前出版的國際核證標準相關的研究

結果

2.6.1 ISAE3000 與 AA1000AS 之間的主要差異

1. Assurance Standard Briefing - AA1000 Assurance Standard & ISAE3000 的 研 究 結 果 : 這 個 研 究 認 為 ISAE3000 與 AA1000AS 之 間 的 主 要 差 異 為 : 儘 管 ISAE3000 與 AA1000AS 均 被 核 證 執 業 者 用 來 提 供 永 續 核 證 , 他 們 被 設 計 來 滿 足 不 同 的 目 的 。 ISAE3000 是 一 個 為 了 任 何 核 證 參 與 而 不 是 歷 史 的 財 務 資 訊 的 審 計 或 複 查 的 一 般 的 標 準 。 參 與 的 主 題 是 被 核 證 執 業 者 與 顧 客 同 意 , 而 且 可 能 包 含 核 證 : z 非 財 務 的 表 現 或 情 況 : 例 如 一 個 實 體 的 表 現 。 z 物 質 的 特 徵 : 例 如 一 個 設 備 的 產 能 。 z 系 統 與 程 序 : 例 如 一 個 實 體 的 內 部 控 制 或 IT 系統。

z 行 為 : 例 如 公 司 治 理 、 遵 守 法 規 。

AA1000AS 是 為 了 核 證 一 個 組 織 的 永 續 報 告 與 支 撐 組 織 表 現 的 完 整 範 圍 的 程 序 、 系 統 與 能 力 的 品 質 特 定 地 被 設 計 。

AA1000AS 要 求 核 證 執 業 者 根 據 以 下 三 個 原 則 評 估 報 告 組 織 : 重 要 性 (Materiality)、 完 整 性 (Completeness)、 回 應 性 (Responsiveness)。

這 兩 個 標 準 因 此 在 決 定 主 要 事 件 的 範 疇 的 方 法 與 重 要 性 (什 麼 可 能 組 成 在 報 告 中 或 在 被 選 擇 的 主 要 事 件 中 的 重 要 的 錯 誤 或 省 略 的 考 慮 ) 有 所 不 同 。 ISAE3000 要 求 核 證 執 業 者 與 報 告 組 織 在 一 開 始 同 意 核 證 參 與 的 主 要 事 件,並 且 應 用 與 預 先 被 決 定 的 範 疇 相 關 的 重 要 性 (以 及 相 關 和 完 整 )的 考 量 , 核 證 報 告 " 整 體 " 滿 足 有 意 圖 的 使 用 者 的 需 求 而 且 決 定 評 估 表 現 的 標 準 主 要 是 報 告 組 織 的 責 任 , 而 且 被 核 證 提 供 者 使 用 專 業 的 判 斷 評 估 。 AA1000AS 採 用 一 個 被 以 利 害 關 係 人 為 基 礎 的 重 要 性 決 定 的 open-scope approach, 它 定 義 利 害 關 係 人 為 影 響 而 且 /或 被 組 織 影 響 的 個 人 或 團 體,並 且 要 求 核 證 提 供 者 評 估 組 織 與 這 些 利 害 關 係 人 互 動 的 品 質 以 及 有 關 以 利 害 關 係 人 為 基 礎 的 重 要 性 的 決 策 程 序 的 強 健 度 , 同 時 要 求 核 證 執 業 者 評 估 證 據 是 否 顯 示 被 報 告 的 事 件 包 含 所 有 對 利 害 關 係 人 而 言 重 要 而 且 感 興 趣 的 那 些 事 件 以 及 合 適 的 回 應 已 經 被 提 供 。 2. 安 侯 建 業 會 計 師 事 務 所 2005 年 企 業 責 任 報 告 全 球 調 查 報 告 (KPMG International Survey of Corporate Responsibility Reporting 2005)的 研 究 結 果 :

這 個 研 究 認 為 ISAE3000 與 AA1000AS 之 間 的 主 要 差 異 為 : ISAE3000 被 設 計 來 確 保 核 證 參 與 以 專 業 的 嚴 格 與 獨 立 被 執 行 。 在 AA1000AS 中 利 害 關 係 人 參 與 是 大 量 專 注 一 個 組 織 擁 有 的 管 理 財 務 、 社 會 和 環 境 影 響 的 內 部 程 序 的 核 證 程 序 的 構 成 整 體 所 必 需 的 部 分 。 這 兩 個 標 準 提 出 核 證 的 某 些 品 質 層 面 , 像 是 在 核 證 團 隊 中 可 利 用 的 合 適 的 知 識 與 技 能 的 要 求 與 獨 立 的 重 要 性 。 實 際 上 被 核 證 提 供 者 使 用 的 這 兩 個 核 證 標 準 有 導 致 不 同 類 型 的 核 證 說 明 書 的 傾 向 。 大 量 專 注 在 永 續 報 告 中 的 資 訊 的 ISAE3000 比 較 重 視 公 司 報 告 它 的 限 制 與

缺 點,對 於 有 限 的 核 證 參 與 (組 成 80%以 上 的 在 G250 中 來 自 會 計 公 司 的 有 提 到 核 證 的 程 度 的 核 證 說 明 書 )ISAE3000 規 定 遵 守 在 核 證 說 明 書 中 表 達 負 面 形 式 的 結 論 。 AA1000AS 要 求 核 證 提 供 者 報 告 他 們 的 對 照 三 個 核 心 標 準 的 發 現 , 這 樣 產 生 一 份 敘 述 核 證 說 明 書 , 強 調 報 告 內 容 和 內 部 管 理 系 統 的 優 點 與 缺 點 , 以 及 公 司 對 利 害 關 係 人 的 關 心 的 回 應 。

3. Key Issues In Sustainability Assurance- An Overview 的 研 究 結 果 : 這 個 研 究 認 為 ISAE3000 與 AA1000AS 之 間 的 主 要 差 異 為 : 由 於 這 篇 研 究 的 主 要 目 的 是 藉 由 分 析 瑞 典 、 法 國 、 荷 蘭 與 德 國 的 國 家 的 永 續 報 告 核 證 標 準 發 現 這 些 國 家 的 核 證 標 準 之 間 的 相 同 與 相 異 之 處 , 並 且 為 了 未 來 的 核 證 標 準 的 發 展 提 供 建 議 , 所 以 沒 有 詳 細 地 提 及 ISAE3000 與 AA1000AS 之 間 的 差 異 , 僅 僅 表 示 AA1000AS 與 ISAE3000 在 觀 念 上 和 內 容 對 於 實 施 核 證 的 原 則 與 必 要 程 序 的 覆 蓋 範 圍 有 差 異 , 例 如 AA1000AS 沒 有 提 到 : z 風險評估 。 z 接 受 一 個 參 與 的 條 件 與 合 適 的 標 準 的 特 徵 , 也 沒 有 要 求 決 定 是 否 接 受 和 持 續 一 個 核 證 參 與 和 評 估 標 準 的 適 合 度 。 z 使 用 專 家 的 工 作 。 z 規 劃 與 執 行 參 與 。 z 核 證 報 告 的 結 構 與 內 容 的 細 節 。

2.6.2 有關同時使用 ISAE3000 與 AA1000AS 的研究結論 :

1. Assurance Standard Briefing - AA1000 Assurance Standard & ISAE3000 的 研 究 結 論 :

這 個 研 究 的 主 要 結 論 是 同 時 使 用 ISAE3000 與 AA1000AS 實 施 核 證 可 能 產 生 更 好 的 結 果 , 包 含 方 法 、 方 法 論 、 結 論 、 結 論 的 溝 通 與 可 靠 性 以 及 與 利 害 關

係 人 信 心 和 行 為 相 關 的 結 果 。

這 兩 份 國 際 的 標 準 - AA1000AS 與 ISAE3000 沒 有 嚴 重 的 衝 突 而 且 任 何 一 個 標 準 無 法 成 為 另 一 個 標 準 的 替 代 品 , 藉 由 提 供 一 個 滿 足 管 理 者 與 其 他 利 害 關 係 人 的 需 求 的 全 面 的 與 健 全 的 核 證 程 序 產 生 互 補 的 效 果 。

2. Key Issues In Sustainability Assurance- An Overview 的 研 究 結 論 :

由 於 這 篇 研 究 的 主 要 目 的 是 藉 由 分 析 瑞 典 、 法 國 、 荷 蘭 與 德 國 的 國 家 的 永 續 報 告 核 證 標 準 發 現 這 些 國 家 的 核 證 標 準 之 間 的 相 同 與 相 異 之 處 , 並 且 為 了 未 來 的 核 證 標 準 的 發 展 提 供 建 議,所 以 僅 僅 提 及 同 時 使 用 ISAE3000 與 AA1000AS 是 可 能 的 , 並 且 表 示 這 麼 做 會 造 成 可 觀 的 運 作 與 報 告 的 挑 戰 。

2.6.3 同時使用 ISAE3000 與 AA1000AS 的原因探討 :

根 據 Assurance Standard Briefing - AA1000 Assurance Standard & ISAE3000, 同 時 使 用 ISAE3000 與 AA1000AS 的 原 因 是 :

核 證 一 開 始 比 較 重 視 ”counting”, 例 如 資 料 品 質 , 但 是 已 經 逐 漸 重 視 ”accountability”的 觀 念 , 這 是 一 個 重 視 組 織 與 社 會 之 間 的 契 約 和 為 了 處 理 永 續 引 起 的 困 難 事 件 應 用 以 利 害 關 係 人 為 基 礎 的 重 要 性 的 更 複 雜 的 觀 念 。 僅 僅 根 據 三 個 AA1000AS 原 則 在 回 應 利 害 關 係 人 的 關 心 /期 望 的 方 面 將 會 獲 得 很 高 的 分 數 , 但 是 在 (資 料 )正 確 性 方 面 可 能 無 法 獲 得 同 樣 高 的 分 數 。 由 於 ISAE3000 提 供 為 了 證 據 收 集 與 相 關 的 核 證 程 度 的 嚴 格 的 程 序,使 用 比 較 重 視 根 據 已 鑑 別 的 報 告 標 準 評 估 資 訊 的 可 靠 性 的 ISAE3000 能 夠 是 有 益 的 。 相 反 地 一 個 按 照 ISAE3000 被 執 行 的 嚴 格 的 核 證 程 序 可 能 無 法 向 需 要 過 去 的 與 預 期 的 未 來 表 現 的 更 多 描 述 的 使 用 者 核 證 。 ]

第三章 現有國際核證標準之內容摘要

3.1 International Framework for Assurance Engagements 之內

容摘要

3.1.1 介 紹 :

1. 簡 單 介 紹 核 證 參 與 國 際 框 架 (International Framework for Assurance Engagements, 簡 稱 the Framework)的 內 容 , 以 及 它 為 了 哪 些 對 象 提 供 一 個 參 考 的 框 架 。

2. 指 出 這 個 框 架 本 身 沒 有 為 了 核 證 參 與 的 執 行 建 立 標 準 或 提 供 程 序 的 要 求 , 說 明 核 證 參 與 國 際 框 架 與 ISAs、ISREs 和 ISAEs 之 間 的 關 係 在 哪 裡 被 說 明。 3. 核 證 參 與 國 際 框 架 的 概 述:簡 單 介 紹 核 證 參 與 國 際 框 架 的 每 個 章 節 的 內 容。 4. 道 德 原 則 與 品 質 控 制 標 準 :

(1)指 出 除 了 這 個 框 架 以 及 ISAs、 ISREs 和 ISAEs, 執 行 核 證 參 與 的 執 業 者 被 以 下 兩 個 規 章 控 制 : The IFAC Code of Ethics for Professional Accountants (the Code)以 及 International Standards on Quality Control(ISQCs)。

(2)指 出 在 the Code 的 Part A 中 被 設 定 的 所 有 的 專 業 會 計 師 被 要 求 遵 守 的 基 本 道 德 原 則 。

(3)簡 單 介 紹 the Code 的 Part B 的 內 容 , 與 獨 立 性 有 關 。

3.1.2 一個核證參與的目標與定義:

1. 描 述 核 證 參 與 (assurance engagements)的 定 義 。 2. 指 出 一 個 主 要 事 件 的 評 估 或 衡 量 的 結 果 (在 核 證 參 與 國 際 框 架 中 被 稱 為 主 要 事 件 資 訊 )是 應 用 標 準 到 主 要 事 件 而 產 生 的 資 訊 並 且 舉 例 說 明 。 3. 說 明 在 什 麼 情 況 下 主 要 事 件 資 訊 可 能 無 法 被 合 適 地 表 達 , 而 且 可 能 因 此 被 重 要 地 錯 誤 描 述 。 4. 描 述 以 主 張 為 基 礎 的 參 與 (assertion-based engagements) 與 直 接 報 告 參 與(direct reporting engagements)的 定 義 。 5. 指 出 在 這 個 框 架 之 下 , 執 業 者 被 允 許 執 行 的 兩 種 核 證 參 與 類 型 為 合 理 的 核 證 參 與 和 有 限 的 核 證 參 與 以 及 說 明 此 兩 種 核 證 參 與 類 型 的 目 標 。

3.1.3 核證參與國際框架的範疇:

1. 指 出 哪 些 是 沒 有 符 合 定 義 (以 及 因 此 沒 有 被 這 個 框 架 涵 蓋 )的 其 他 經 常 被 執 行 的 參 與 。 2. 說 明 在 什 麼 情 況 下 , 核 證 參 與 國 際 框 架 僅 僅 與 某 個 參 與 的 核 證 部 分 有 關 。 3. 指 出 不 需 依 照 這 個 框 架 被 執 行 的 可 能 符 合 核 證 參 與 國 際 框 架 的 段 落 7 的 定 義 的 參 與 。 4. 非 核 證 參 與 的 報 告 : (1)說 明 對 於 非 核 證 參 與 的 報 告 內 容 的 要 求 。 (2)說 明 在 何 種 情 況 下 , 執 業 者 與 需 負 責 任 的 團 體 可 能 同 意 應 用 這 個 框 架 的 原 則 到 一 個 參 與,但 是 執 業 者 的 報 告 包 含 一 個 限 制 報 告 只 給 需 負 責 任 的 團 體 使 用 的 描 述 。3.1.4 參與接受:

1. 說 明 在 什 麼 情 況 下 , 一 個 執 業 者 接 受 一 個 核 證 參 與 。 2. 舉 例 說 明 當 一 個 潛 在 的 參 與 因 為 它 沒 有 呈 現 在 前 一 個 段 落 中 的 所 有 特 徵 不 能 以 一 個 核 證 參 與 被 接 受,雇 用 執 業 者 的 團 體 (the engaging party)可 能 能 夠 鑑 別 出 一 個 將 會 滿 足 有 意 圖 的 使 用 者 的 需 求 的 不 同 參 與 。3. 指 出 已 經 接 受 一 個 核 證 參 與 , 沒 有 合 理 的 理 由 一 個 執 業 者 可 能 無 法 改 變 那 個 參 與 為 非 核 證 參 與 , 或 是 把 一 個 合 理 的 核 證 參 與 改 變 成 一 個 有 限 的 核 證 參 與 。 說 明 什 麼 情 況 一 般 而 言 將 會 證 明 要 求 參 與 的 改 變 是 對 的 。

3.1.5 一個核證參與的元素:

1.三 個 團 體 之 間 的 關 係 : (1)指 出 核 證 參 與 包 含 三 個 單 獨 存 在 的 團 體 : 一 個 執 業 者 、 一 個 需 負 責 任 的 團 體 與 有 意 圖 的 使 用 者 。 (2)舉 例 說 明 需 負 責 任 的 團 體 與 有 意 圖 的 使 用 者 可 能 來 自 不 同 的 實 體 或 相 同 的 實 體 。 (3)執 業 者 : (a)執 業 者 與 審 計 人 員 的 比 較 。 (b) 說 明 當 一 些 主 要 事 件 需 要 超 越 被 一 個 執 業 者 一 般 擁 有 的 專 業 技 能 與 知 識,要 求 能 夠 被 執 業 者 使 用 來 自 其 他 專 業 學 科 的 人 (被 稱 為 " 專 家 " )的 工 作 而 滿 足 , 以 及 在 這 種 情 況 下 , 對 於 執 業 者 的 要 求 。 (4)需 負 責 任 的 團 體 : (a)說 明 在 不 同 的 參 與 中 , 需 負 責 任 的 團 體 要 負 責 什 麼 並 且 舉 例 說 明 。 (b)表 示 需 負 責 任 的 團 體 可 能 是 或 可 能 不 是 雇 用 執 業 者 的 團 體 (the engaging party)。 (c)表 示 需 負 責 任 的 團 體 一 般 提 供 對 照 已 鑑 別 的 標 準 進 行 的 主 要 事 件 的 評 估 或 衡 量 的 書 面 說 明 給 執 業 者,無 論 書 面 說 明 是 否 以 一 個 主 張 讓 有 意 圖 的 使 用 者 可 以 取 得 。 在 一 個 直 接 報 告 參 與 (direct reporting engagement)中 , 當 雇 用 執 業 者 的 團 體 不 同 於 需 負 責 任 的 團 體,執 業 者 可 能 無 法 獲 得 這 樣 一 個 表 示 。 (5)有 意 圖 的 使 用 者 : (a)說 明 有 意 圖 的 使 用 者 是 一 個 人 、 許 多 人 或 一 群 人 , 執 業 者 為 了 有 意 圖 的 使 用 者 準 備 核 證 報 告。需 負 責 任 的 團 體 可 能 是 有 意 圖 的 使 用 者 中 的 一 個 但 不 是 唯 一 一 個 。 (b)表 示 無 論 何 時 可 行 的 話 , 核 證 報 告 被 提 供 給 所 有 的 有 意 圖 的 使 用 者 。 說 明 在 什 麼 情 況 下,有 意 圖 的 使 用 者 可 能 被 限 制 在 擁 有 重 要 和 一 般 興 趣 的 主 要 利 害 關 係 人 。 說 明 鑑 別 有 意 圖 的 使 用 者 的 可 能 方 式 。 (c)表 示 無 論 何 時 可 行 的 話 , 有 意 圖 的 使 用 者 或 是 他 們 的 代 表 與 執 業 者 和 需負 責 任 的 團 體 (假 如 雇 用 執 業 者 的 團 體 與 需 負 責 任 的 團 體 不 同 時 , 與 雇 用 執 業 者 的 團 體 )決 定 參 與 的 要 求 。 (d)說 明 當 參 與 為 了 特 定 的 有 意 圖 的 使 用 者 或 一 個 特 定 的 目 的 被 設 計 , 執 業 者 考 慮 施 加 一 個 限 制 在 核 證 報 告 中 限 制 報 告 只 供 那 些 使 用 者 或 目 的 使 用 。 2.主 要 事 件 : (1)舉 例 說 明 一 個 核 證 參 與 的 主 要 事 件 與 主 要 事 件 資 訊 能 夠 採 取 哪 些 形 式 。 (2)說 明 主 要 事 件 有 哪 些 不 同 的 特 徵 及 這 些 特 徵 的 影 響 。 (3)說 明 合 適 的 主 要 事 件 的 特 徵 。 3.標 準 : (1)表 示 標 準 是 被 用 來 評 估 或 衡 量 主 要 事 件 的 標 竿 , 包 含 呈 現 與 揭 露 的 標 竿 , 而 且 舉 例 說 明 標 準 可 能 是 正 式 的 或 較 不 正 式 的 。 (2) 說 明 合 適 的 標 準 被 要 求 的 原 因 , 而 且 舉 例 說 明 合 適 的 標 準 對 背 景 是 敏 感 的,那 就 是 與 參 與 情 況 相 關,即 使 是 為 了 相 同 的 主 要 事 件,可 能 有 不 同 的 標 準。 (3)說 明 合 適 的 標 準 的 特 徵 。 (4)提 供 評 估 標 準 的 合 適 性 的 引 導 , 以 及 說 明 已 被 建 立 或 特 定 地 被 發 展 的 標 準 的 定 義 。 (5)說 明 標 準 需 要 可 以 被 有 意 圖 的 使 用 者 取 得 的 原 因 , 以 及 讓 有 意 圖 的 使 用 者 可 以 取 得 標 準 的 方 式,表 示 當 已 鑑 別 的 標 準 僅 僅 可 被 特 定 的 有 意 圖 的 使 用 者 取 得 或 是 僅 僅 與 一 個 特 定 的 目 的 相 關,核 證 報 告 的 使 用 只 限 制 給 那 些 使 用 者 或 是 為 了 那 個 目 的 。 4.證 據 : (1)表 示 執 業 者 為 了 獲 得 關 於 主 要 事 件 資 訊 是 否 免 於 重 要 的 錯 誤 陳 述 的 充 足 且 合 適 的 證 據 , 必 須 以 一 個 專 業 的 懷 疑 態 度 規 劃 與 執 行 一 個 核 證 參 與 。 要 求 執 業 者 考 慮 重 要 (Materiality)、核 證 參 與 風 險 (assurance engagement risk)以 及 可 取 得 的 證 據 的 數 量 與 品 質 當 規 劃 與 執 行 參 與,特 別 是 當 決 定 證 據 收 集 程 序 的 特 性 、 時 間 與 程 度 。