中國大陸國有企業權力競爭、

所有權結構與經營績效

張敏蕾

(銘傳大學會計學系副教授)摘

要

本研究針對國有企業經理人的權力競爭行為,分析經理人如何運 用謀取權位投資(power-seeking investment),以爭取經理人職位。本 文分析經理人的生產性努力投入與謀取權位投資二者,如何受經理人 的經營能力、持股比例與企業所有權轉換等因素的影響。研究發現若 官員對經理人選的決定有較大影響力時,而經理人員所得與企業獲利 無關,多投入生產性努力只會減少經理人之效用,故每個成員將只願 從事權力競爭,對於生產性努力活動投入或企業獲利較不關心。但 是,隨著經理人持股比例、分成程度與經營能力之提高,經理人較有 意願去投入生產性努力。足見若經理人的獎酬合約中加入企業營運的 利潤考量,的確可以激發經理人對企業營運的生產性投入。 關鍵詞:國有企業、改革、權力競爭、所有權結構、營運績效壹、緒論

本研究針對國有企業經理人的權力競爭行為,分析經理人如何運 用謀取權位投資(power-seeking investment),以爭取經理人職位並提 高其自身的福利。分析過程中,將以經理人對企業的生產性努力投入,與對官員的謀取權位投資,兩種不同層面的努力投入加以探討; 同時再進一步以比較靜態模式,分析經理人的生產性努力投入與謀取 權位投資二者,如何受經理人的經營能力、持股比例與企業所有權轉 換等因素的影響。 中國大陸國有企業,由於其大股東多為政府機構,而這些政府機 構指派政府官員作為法定代理人,行使國有股的監督之責,故國有企 業不僅僅只是單純的經濟個體或企業單位,其形態與運作模式更傾向 於政治組織的延伸。在這樣的架構下,真正有權決定經理人選者,係 操縱在國有企業的主管官員手中。1官員對經理人選的決策考量中,除 了經理人對生產性努力的投入、經理人的經營能力等一般企業對適任 人選考量之外;官員還關心經理人的政治背景與政治屬性。亦即若政 府官員對企業獲益是否提升無所謂,或對經理人的能力與經營績效考 慮層面較少時,官員選擇經理人的標準端看其是否「安全」、是否與 自己的政治屬性相同,且能聽命於己者作為主要考量。至於經營能力 高低、績效好壞,官員關心的程度較為有限。 也因為這樣的特質,權力競爭在中國大陸國有企業內部出現的情 況,會比一般企業體更為嚴重,在某種程度上,可能可以彌補較為欠 缺一般股東監督的缺憾,但其對企業資源的消耗與浪費已遠超過相互 監督可達到的效益。是故,透過模型之設計,本研究討論經理人對權 力競爭之投入,與經理人能力、持股比例、控制權收益間的關係。將 經理人的收入來源分為控制權收益與貨幣性收益;而貨幣性收益的決 國有股的法定代理人多為官員,其並非真正的股東(只是國有股的代理 人),官員在企業營運過程中,並未真正承擔企業損益後果。除非政府部門 在針對官員的績效評估中,加入國有企業營運的監督績效,並且將其與官員 的效用發生連結,否則在官員為法定代理人的情況下,官員並未真正就企業 的損益多寡,承擔個人責任。事實上,對官員來說,行政機關不直接將國有 企業經營決策良窳,與官員個人的財富變動產生關聯性,官員是缺乏足夠的 動機去有效地監督和評估經理人能力,以選擇適任的經理人。

定,須視企業所有權結構改變、經理人之持股比例,以及企業獎酬合 約的設計而決定。 與政府部門不同,一般股份制企業經理人的職位係由大股東或董 事會決定,故為爭取經理人職位,必須說服大股東或董事會,其經營 能力良好,並能為公司創造更多的利得。對現任經理人而言,除了努 力投入工作,創造企業營收,爭取董事會的信任之外,亦會採取其他 權力競爭的手段;至於在經理人市場中的其他可能人選,亦會積極努 力來累積自我的名聲,彰顯其經營能力;因此,權力競爭主要呈現在 高低能力不同的經理人間的挑戰與競爭。據法馬(E. Fama)及荷斯壯(B. Holmstrom),指出企業的貨幣收益可以作為彰顯經理人經營能力之有 效信號(Effective Signal),2故就公司的獎酬設計來看,若能有效地以 企業的利潤作為獎酬的考量因素,刺激經理人增加生產性努力投入, 並減少權力鬥爭之非生產性投入,必能使企業的營運績效提升,企業 獲利增加。 本研究發現若官員對決定經理人選有較大影響力,而經理人員所 得與企業獲利無關,多投入生產性努力只會減少經理人之效用時,每 個可能成為經理人的侯選人將只願從事權力競爭,對於生產性努力活 動投入或企業獲利較不關心;或者,經理人員僅有控制權收益而沒有 所有權,則權力競爭機會成本很低,占有經理人位置,才能增加其貨 幣效用下,經理人員對權力競爭之投入亦非常積極。但是隨著經理人 持股比例、分成程度與經營能力之提高,經理人較有意願去投入之生 產性努力。足見放權讓利或採股份制,的確可以激發經理人對企業營 運的生產性投入,但並不一定會減少其對權力競爭的投入。管理國有

E. Fama, “Agency Problem and the Theory of the Firm,” Journal of

Political Economy, Vol. 88, No. 2, 1980, pp. 288-307; B. Holmstrom,

“Moral Hazard in Team,” The Bell Journal of Economics, Vol. 13, No. 2, 1982, pp. 324-340.

企業,若帶給經理人極大的滿足與成就,而且其本身即擅於權力競爭 的話,其在短期內要表現績效與能力,還須仰賴對官員的拉攏與賄 賂。而本研究結果亦提出了另一層意義,為使經理人更努力投入企業 營運,以使國有企業營運績效有所提升,根本的方法應從減少官員的 干預,並在經理人的獎酬機制中加入企業獲利分成的部分,以使經理 人個人的效用與企業營運相互聯結。 一般人概念中,為爭取職位的權力競爭,較易出現在政府部門。 然而,事實上一般的企事業單位人員在爭取主管的職位時,亦會出現 權力競爭的現象。良性地來看,由於競爭會使欲追求主管位階者,更 努力工作,積極追求表現,以提高營運的效益,並增加工作效率。但 相反的,也可能因拔擢體系的設計,人事決策者本身的偏好,反而會 出現為爭權奪利而施展的負面手段,包括黑函、散布流言,給競爭對 手製造工作的障礙或失誤,拉攏及賄賂上級主管等。 在政治組織中,權力競爭常是組織設計的要項,主要目的在使政 府部門的各個成員間能互相監督,避免權力過度集中,以致於造成社 會損害;3而事實上企業內部的董事會,有時基於管理、創造競爭環境 上的考量,也會建立某些競爭的環境,來提高員工或主管們投入工作 的努力與積極性,以使企業的獲利提高。 中國大陸國有企業的改革,自 1978 年開始,歷經了幾個階段:第 一個階段是 1978-1986 年的放權讓利,包括擴大經理人的決策權限, 並將企業獲利與經理人及員工的所得產生關聯 。其次是 1987-1992 年 的承包制,延續放權讓利方向,政府僅要求一定成數之上繳利潤,至 於相關的經營決策,則交由代理的經理人或員工決定。第三階段則自 1993年迄今,主張「公司制」、「股份制」的改造,建立清晰產權, 政企分開的企業體制。剖析上述改革的歷程,發現有關的改革措施始

Jean Tirole, “The Internal Organization of Government,” Oxford Economic

終圍著兩個關鍵問題,分別為企業的人事權及收益分配權的重新調整 與分攤。 因國有企業的實際控制權係掌握在政府部門,或由政府任命的企 業經理人手中,導致企業承擔了許多其他不必要的責任與負擔,包括 大量的政策性冗員與社會福利負擔等問題,儘管在確立公司化、股份 制改革方向後,企業並未脫離政府或地方官員的管理,具備真正的法 人個體;企業是否能進入股份制改革程序,或是以合併、重組的方式 加以改革等,皆由政府官員加以強制推展與主導。據張維迎指出,由 於政府官員對企業仍擁有某種程度的控制權,而此種控制權能給官員 帶來私人利益,因此官員總是希望能藉由控制企業實現個人利益,也 因此使一些真正應合併或重組的企業無法進行,而沒必要合併、重組 的企業,卻在官員干預下強制進行。同時,在國有企業股份化或公司 化後,其債券發行或現金增資的數量與結構均受政府控制或審批。4另 外,有些企業的股份化,只是將原屬於政府的行政管理機構,直接轉 變為國有獨資公司或母公司,職能與管理體系均未改變,只是將下屬 單位組建為股份制企業,凡此種種,皆使得官員對國有企業的影響力 始終存在。 本研究延續張維迎的觀點,5並參考其模型架構的基本設定,以討 論國有企業在改革過程中對權力競爭的影響,但本研究針對其中的利 潤函數與競爭模式加以修正,以期能更符合現有國有企業改革的實際 狀況,並且得到更有解釋力的一般化結論。全文共分五節:第一節緒 論,說明研究動機、研究問題及其重要性;第二節為文獻回顧,分別 探討國內外關於國有企業改革與經理人權力競爭之相關文獻;第三節 張維迎,〈控制權損失的不可補償性與國有企業兼併中的產權障礙〉,《經 濟研究》,第 7 期,1998 年,頁 3-14。 張維迎,〈產權安排企業內部的權力鬥爭〉,《經濟研究》,第 6 期,2000 年,頁 41-50。

為研究方法,闡明模型之建立與推導;第四節進行比較靜態分析,並 提出命題與發現;第五節分析國有企業營運狀況的統計資料,第六節 為結論與建議,提出本文結論、研究限制及相關建議。

貳、文獻回顧

不論國內外或中國大陸地區,討論有關國有企業改革的文獻甚 多,分析其研究方向,可包含以下兩種不同的向度:其一,從總體經 濟的角度,分析國有業改革的影響;其二,從經營績效的觀點,分析 國有企業股權結構的變化對企業營運效率的影響。 在以總體經濟的角度來看:白重恩(Chongen Bai)的研究指出,在 中國大陸尚未建立完善的社會福利、保險體制的經濟背景下,保有國 有企業對轉軌經濟而言是最適的方式。6平新喬分析不同的生產成本函 數與生產目標函數,討論國有經濟或國有企業對整體經濟的影響,其 結果證明在一定條件下,國有經濟在國民經濟的比重不會趨近於零。7 王紅領等人則以實證方式說明國有企業可以將政府目標函數考慮在 內,以達到次優的民營化或破產清算方案的選擇。8林毅夫等人以為, 國有企業改革成功的關鍵在於能擺脫其社會負擔與政府包袱,以提高 其自生能力。9文玫(Mei Wen)以「古諾競爭模型」(Cournot CompetitionModel)解釋在國有企業的不同產業結構下,對其整體經濟福利,資本

Chongen Bai, David Li, Zhigang Tao & Wang Yijiang, “A Multitask Theory of State Enterprise Reform,” Journal of Comparative Economic, Vol. 28, No. 4, 2000, pp. 716-738. 平新喬,〈論國有經濟比重的內生決定〉,《經濟研究》,第 7 期,2000 年,頁 16-23。 王紅領、李稻葵、雷鼎鳴等,〈政府為什麼放棄國有企業的產權〉,《經濟 研究》,第 8 期,2001 年,頁 61-70。 林毅夫、劉培林,〈自生能力和國企改革〉,《經濟研究》,第 9 期,2001 年,頁 60-70。

分配的影響;同時並討論企業購併與出售的決策選擇。10 另外,在股權結構與經營績效的文獻方面:廖四郎(Szu-lang Liao) 等亦利用賽局理論分析國有企業改革過程,討論股權結構的改變,與 社會負擔、官員賄賂間的關係,發現增加經理人或員工持股增加,以 及降低官員的影響力,可提高國有企業的營運績效。11 分析上述文獻,可發現甚少研究從企業的權力競爭角度分析國有 企業改革的問題,僅有張維迎從企業的權力競爭(該文稱此為國有企 業的內耗)角度出發,分析國有企業內部權力競爭與企業所有權結構 有關,並以為經理人的能力、投入的努力與企業股份結構有關。12但該 研究對企業成員的努力投入與企業的生產函數間的關係,係以線性方 式來表達。本研究將生產函數一般化,考量經理人持股對企業產出的 影響,使模型推導的結論能更一般化。 其他的相關研究則有:張維迎等人指出利潤最大化是對所有權與 經營權分離的企業,或私有企業的良好描述,但用它來表述國有企業 的目標卻是不適當的;13李稻葵討論國有企業由於所有者並不明確,或 企業在面對官員對法令的干預下,必須選擇拉攏官員,與官員合作等 方式,來順利達成營運或投資的目標。14此外,該研究也對產權制度與

Mei Wen, “Bankruptcy, Sale, and Merger as a Route to the Reform of Chinese SOEs,” China Economic Review, Vol. 15, No. 3, 2004, pp. 249-267. Szu-lang Liao, Jimmy Y. T. Tsay & Ming-lei Chang, “The Impact of Share Holding and Ability of Managers on the Firm Value of State-Owned Enterprises in China An Application of Financial Agency Theory,” Sun

Yat-Sen Management Review, Vol. 10, International Issue, 2002, pp. 3-39.

同註 5。

張維迎、馬捷,〈惡性競爭的產權基礎〉,《經濟研究》,第 6 期,1999 年,頁 11-20。

李稻葵,〈轉型經濟中的模糊產權理論〉,《經濟研究》,第 4 期,1995 年,頁 42-50。

市場環境的關係加以分析,闡述模糊產權下的最適投資與破產可能性 等情況。 本文主要參考張維迎之觀點,並不以公司利潤極大化為目標函數 來討論有關權力競爭的問題,而著重分析在不同的控制權結構下,國 有企業經理人與官員間的互動。其中尤以官員對企業的人事控制權表 現在經理人選決策的情況下,討論經理人權力競爭與賄賂官員的問 題。然而本文模型在設計上主要改良利潤函數與競爭模式,以期能更 符合實際狀況,且得到更有解釋力的一般化結論。

參、研究方法

影響經理人效用大小者,包括兩部分:其一為來自於工作上的收 益,對經理人效用具有正向的助益;另一部分,則為經理人對企業經 營所投入的努力,此對經理人效用具有負向的影響。來自於工作上的 收益可區分為兩個來源:其一為貨幣性收益,受經理人的努力投入 (以下稱為生產性努力投入)和其個人的經營能力的影響;其二為控 制權收益,屬於非貨幣可衡量的部分,包括因位居經理人職位,可以 管理企業、指揮下屬、移轉企業資源以滿足個人成就,以及社會地位 之提升等,因經理人特有的職位而享有的權勢,此類因占有經理人職 位而帶來的滿足與成就等,皆屬於此類控制權收益。基於上述影響經 理人效用的因素分析,本研究在基本模型設計上,定義經理人的收入 來源分別為控制權收益與貨幣所得。其中貨幣所得又包括兩類:第 一,固定的薪資;第二,決定於企業的營收、淨利等變動收入的部 分,此變動收入的決定,取決於企業所有權結構、經理人持股比例或 獎酬契約之設計。一、基本模型設計

(一)謀取權位之投資與產出 假設國有企業經理職位之侯選人由兩組形態的成員所組成,15此兩 組人設定為 i,i=1,2,模型假設此兩組人皆為風險中立者。兩人為爭奪 經理人職位,會進行權力競爭,企業內兩個成員除了對生產性活動投 入努力外,亦要花費時間與精力為爭奪企業控制權而展開競爭,成員 i 用在爭奪控制權所花的時間、金錢與精力,稱為謀取權位投資,16其投 入形式包括遊說大股東與上級主管官員,蒐集對手資料撰寫黑函與匿 名信以詆毀對方,設計方法破壞對方信譽與業績表現,甚至以暴力傷 害對方等。此謀取權位投資與產出表示如下: Ii= ribi+ i 其中, Ii:i 人之謀取權位投資產出 ri:謀取權位投資之平均生產率 bi:謀取權位投資額 i~N(0 , i 2 ) 式中,假設ri> 0,意指同樣的謀取權位投資額的投入,可能有 的成員更具備了權力鬥爭的技能(更善於權力鬥爭),因此不同的成 員,其生產率並不相同,故以ri表達 i 組成員在謀取權位投資額下的平 均產出。bi為謀取權位投資額。準此,ribi定義為謀取權位產出,其值愈 本研究對遴選經理人考慮範圍,係由兩組成員組成;但並不限定這兩群人, 是由企業內部成員組成或外部經理人市場尋找。考慮人選來源,包括由企業 內部拔擢人才,或就外部經理人市場尋求適合的人選,一旦選定兩組人侯選 人後,雙方即展開爭奪權位的競爭。 本研究延用張維迎有關國有企業權力競爭中對權位投資的投入觀點。大,獲取控制權的可能性愈大;但由於權力競爭仍會面臨不確定性, 故以 i表示外在環境對其產出之干擾。事實上,觀察國有企業在爭取權 位進行競爭的過程中,所欲拉攏與賄賂的對象為大股東與國有企業的 上級主管部門或國家股之代表人,本研究假設其他的股東非常分散且 比例很小,對經理人的聘任沒有影響力。官員及兩個成員,皆可觀察 到權位投資產出,但只有成員 i 知道自己投入的 bi與 ri。 若成員 1 戰勝成員 2,取得經理位置,則應滿足,其機率為 I1>I2: P I1>I2 =P r1b1+ 1 > r2b2+ 2 =P 2- 1 < r1b1- r2b2 =F r1b1- r2b2 延續 式,可推論成員 2 可取得經理位階的機率為: P I2>I1 =P r2b2+ 2 > r1b1+ 1 =P 1- 2 < r2b2- r1b1 =F r2b2- r1b1 (二)經理人與員工的所得 對成員 i 而言,獲得經理人位階者,可取得收入來源包括下列兩 項,分別為貨幣性收益與控制權收益;但在權力競爭的過程中,無法 順利取得經理人職位者,則成為企業的員工,身為員工僅獲得貨幣性 收益,沒有控制權收益來源。 故兩個成員的效用可說明如下,對成員 i 而言, 擔任經理人:A + i i i, a1, a2 + Ki- C i ai, bi 擔任員工:Y + i j j, a1, a2 - C i ai, bi

其中, A:經理人的固定薪資 i:成員 i 之持股比例或利潤分成之成數 Ki:控制權收益 i:成員 i 之經營能力 i :成員 i 擔任經理人時之企業利潤 Y :員工的固定薪資 ai:成員 i 的生產性努力投入 不論擔任員工或經理人,其支薪的部分皆包含固定與變動(取決 於獲利程度)兩部分,只是擔任經理人時,其固定部分 A > Y。企業利 潤 i 決於經理人的經營能力 i,經理人與員工之生產性努力ai、aj,此 處假設經營能力對企業獲利之影響,須視擔任之經理人而定,而由於 員工工作較單純,故僅有生產性努力影響獲利,且 ai> 0, aiai< 0。假 設員工對企業獲利之影響程度有限,決定獲利高低者,乃在於經理人 之努力投入與其先天之經營能力,在同樣的努力投入下,經營能力較 強者獲利較大,故 H, a1 > L, a1 , H表經營能力高者, L表經營能 力低者。 擔任經理人之貨幣性收益部分為A + i ,但另外有一控制權收益 表為Ki,是由占有經理人位置者方可享有,Ki為一固定量,但會因人而 異,亦即不同成員取得經理人位階時,其對擁有權力的感受並不相 同,故K1 K2。至於為權力競爭取得職位,或為企業投入努力,對成員 i 而言均會造成其效用上之減少,其所帶來的負效用(disutility)表為 Ci ai, bi 。 設 C i 為 嚴 格 之 單 調 遞 增 凸 函 數 (strictly convex) 且 Ci b> 0 , C i aa> 0 , C i bb> 0 , Cab> 0,同時C 2 ab C i aaC i bb,此意謂著ai與bi兩 者間具有相互替代關係。

二、經理人之最適選擇

基於上述有關謀取權位投資產出,以及擔任員工與經理人員的效益分析,則成員 1 的預期效用為: U1= A+ 1 1 1, a1, a2 + K1- C 1 a1, b1 F r1b1- r2b2 + Y+ 1 2 2, a1, a2 - C 1 a1, b1 1 F r1b1- r2b2 假定最適解存在,則極大化 式可得一階條件為: 1 1 a1 F r1b1- r2b2 + 1 2 a1 1- F r1b1- r2b2 = C 1 a1 r1f r1b1- r2b2 A+ 1 1 1, a1, a2 - Y+ 1 2 2, a1, a2 +r1 f r1b1- r2b2 K1= C 1 b1 式中,F r1b1- r2b2 代表成員 1 之權力競爭產出大於成員 2 之機 率,亦即其會成為經理之機率。 式顯示生產性努力投入之期望邊際 收 益 要 等 於 其 邊 際 成 本 , 其 中 1 a1= 1/ a1, 2 a2= 2/ a1, C1 a1= C1/ a1。而 式則反應出權力競爭的三種效果。第一,權力競 爭會改變企業的控制結構,進而影響了企業的經營績效,由高能力者 取得經理人位置,與由低能能力取得經理人位階者,其對企業產生的 獲利狀況不相同,此為分配效應;第二,有經理人位階者,可取得控 制企業之成就與滿足,此為控制權效應。第三,權力投資b1,無助於企 業效率之提升,造成資源浪費,則稱之為耗損效應。 在 一 個 對 企 業沒 有 浪 費 的 情 況 下, 最 適 的 結 構 應 是由 能 力 高 者,能為企業創造較大利益者擔任經理人,且無謀取權位投資之情 況 , 即 bi=0。 由 式 分 析 ,r1 f r1b1- r2b2 a Y+ 1 1 1, a1, a2 - 2 2, a1, a2 稱為分配效應,當 1 較 2 大,由成員 1 擔任經理人之組 合可產生較大利潤,故此效應為正;而 式後半部r1 f r1b1 r2b2 K1則 為控制權效應。

同樣的,對成員 2 而言,其預期效用為: U2= A+ 2 2 2, a1, a2 + K2- C 2 a2, b2 1 F r1b1- r2b2 + Y+ 2 1 1, a1, a2 - C 2 a2, b2 F r1b1- r2b2 假定最適解存在,則極大化 式可得一階條件為: 2 1 a2 F r1b1- r2b2 + 2 2 a2 1- F r1b1- r2b2 = C 2 a2 r2f r1b1- r2b2 A+ 2 2 2, a1, a2 - Y+ 2 2 2, a1, a2 +r1f r1b1- r2b2 K2= C 2 b2

肆、比較靜態分析

為進一步分析在前節所得之最適選擇下,經理人的持股比例、經 營能力與控制權收益等有關變數(如 、 、K),等此類變數之變動對 兩組成員均衡之影響。以下分析分為兩個部分加以討論,分別為對稱 均衡與非對稱均衡兩種情況。情況一:對稱均衡

首先探討一較為簡化之情況,假設成員 1 及 2 之能力相當,賄賂額 相同,持股比例相同,投入努力亦相同,亦即 1= 2= ,b1=b2=b * , a1=a2=a * , 1 1, a1, a2 = 2 2, a1, a2 , 1= 2,A=Y。在此特殊情況下 可表達為: a1= C 1 a1 r1f 0 K1= C 1 b1 透過對 之分析,可探討其 、 、K 之變化對均衡時的a與b之 影響。與持股比例之關係 a = 1 CaaCbb- C 2 ab- aa aCbb b = 1 CaaCbb- C 2 ab Cab a 由於生產性努力與權力競爭之投入在效用上具有替代關係,且 CaaCbb C 2 ab,故 a >0, b<0,隨著經理人持股比例之增加,企業之 獲利對其財富之影響愈大;也就是說,當企業獲利提升時,經理人自 身的財富亦隨之增加,且隨 之增加企業獲利對經理人個人財富之影響 愈大,因此,經理人投入之生產性努力,隨著持股比例 之增加而增 加。而相對的,經理人對權力競爭之投入,會因為 之增加而下降。由 於企業之獲利與經理人個人之效用關係,隨 之增加而增加其關聯性, 是故對於會消耗資源之權力競爭投入便會下降。 與經營能力之關係 a = 1 CaaCbb- C 2 ab a Cbb a = 1 CaaCbb- C 2 ab Cab a 可得 a>0, b<0經營能力愈高者,該成員的生產努力投入便愈 大,而權力競爭之積極性愈小。 與控制權收益之關係 a K= 1 CaaCbb- C 2 ab Cabr1 f 0

b K= 1 CaaCbb- C 2 ab Caar1 f 0 可得 Ka<0, Kb>0隨著控制權收益之增加,亦即對於爭取經理人 職位,所享受到控制帶來之滿足感愈強者,更願意積極地去爭取職 位,投入權力競爭。 與權力競爭之邊際生產力之關係 a r= 1 CaaCbb- C 2 ab Cab f 0 K b r= 1 CaaCbb- C 2 ab Caa f 0 K 可得 ar<0, br>0內部成員之權力競爭投資邊際生產力愈高者, 每個成員願投入之生產性努力愈小,權力競爭願投入之資金與精力便 愈多,亦即在每元 b 之投入可創造之權力競爭產出較高之情況下,為爭 取經理人職位,自然會選擇投入更多的 b 值。 由上述一至四點之說明,企業成員在選擇生產性活動與權位謀取 之投入時,若給定控制權收益 K 與平均生產力 r,當持股比例 或經營 能力 愈高時,多投入生產性努力 a,對其利益之提升愈有助益。此表 示其在權力競爭的投資上機會成本愈高,故相較之下,對生產性努力 的投入更積極。而若討論權力投資之邊際生產力 r 與控制權收益 K 之影 響時,可發現由於更在意是否可爭取到經理人之職位,(因占有經理 人職位,帶給其控制權收益很大),故隨著 K 之增加,成員間為爭取 經理人位階而必須付出的權力競爭成本 b 愈高;至於較善於權力競爭者 (權力投資之邊際生產力較高者),同樣投入 1 元權力投資可得較高 產出,是故對於謀取權位投資之投入更為熱衷。

命題一:國有企業內,若經理人員所得與企業獲利無關時,多投入生 產性努力只會減少經理人之效用,故每個成員將只願從事權 力競爭,對於生產性活動投入或企業獲利較不關心。 命題二:經理人員僅有控制權收益而沒有所有權,則權力競爭機會成 本很低,在占有經理人位置,才能增加其貨幣效用下,經理 人員對權力競爭之投入亦非常積極。但是隨著經理持股比例 與經營能力之增加,則經理人較有意願去投入生產性努力。

情況二:不對稱情況

此情況在討論當成員間各在經營能力、持股比例、擁有權位所帶 來的效益皆不相同時,則對生產性努力投入之選擇,謀取權位投資之 付出的最適選擇會有何種程度之影響。 透過 與 二式,解得給定之投入,則成員 1 對 a 與 b 之最適選 擇, 1之變化對 a、b 影響須視 1 與 2 之變化而定。 a1 1= 1 H - Cb1b1+ r 2 1f ' A- Y + 1 1 - 2 - K1 × - 1 a1F - 2 a1 1- F - Ca1b1r1f ' 1 - 2 b1 1= 1 H Ca1b1 - 1 a1F - 2 a1 1- F - r1 f ' 1 - 2 × Ca1a1+ 1 1 a1a1F - 1 2 a1a1 1- F 其中, H:海賽矩陣(Hessian Matrix), H <0 F(.):F r1b1 r2b2 若 1 > 2 ,亦即 1 1, a1, a2 > 2 2, a2, a1 ,意謂著由成員 1 擔任經理 人為較佳的選擇。a1 1之符號,在 r 2 1f ' A Y+ 1 1 2 K1 >Cb1b1>0之情況下, a1 1 >0,亦即隨著持股比例之增加,成員 1 投入之生產性努力會增 加。 至於 b1 1,其符號並不確定,須視 式之第二項而定, 若 1 a1a1F < 2 a1a1 1 F 則 b1 1 >0,隨持股比例之增加,願投 入之權位投資額愈大。 若 1 a1a1F > 2 a1a1 1 F ,且多投入一分努力對負邊際效用之 增加額,Ca1a1很小時, 式第二項為正值,而第一項為負值,又 需視二者之大小來決定 b1 1 之符號。若生產性努力a和謀取權位 投 資 b 在 效 用 函 數 上 之 替 代 性 不 是 很 強 , 即 Ca1b1很 小 , 則 b1 1 <0。 若 1 < 2 ,則 r2 1 f ' A Y+ 1 1 2 K1 Cb1b1<0時, a1 1 <0,隨持股比例之增加,願投入之生產性努力愈少;亦即,在 理想狀況下,若由成員 2 擔任經理人,會使獲利狀況較好時,擔 任員工之成員 1,其持股比例與生產性努力投入呈反方向關係。 b1 1 亦 須 視 式 第 一 、 二 項 間 的 關 係 而 定 , 若 1 a1a1F < 2 a1a1 1 F 且 Ca1a1 很 小 , 則 b1 1 >0, 反 之 若 1 a1a1F > 2 a1a1 1 F ,則 b1 1 <0。 命題三:若由能力較佳的成員擔任經理人,則隨著持股比例之增加, 經理人對生產性努力之投入會增加;但是若由能力較差的成 員擔任經理人,則隨著持股比例之增加,經理人對生產性努 力之投入會減少。

伍、國有企業營運狀況統計分析

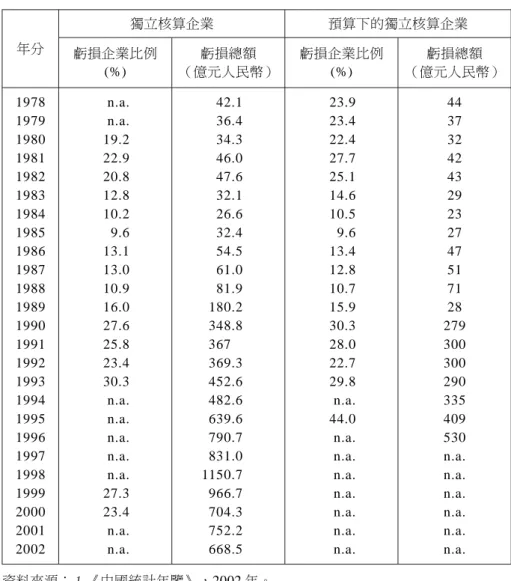

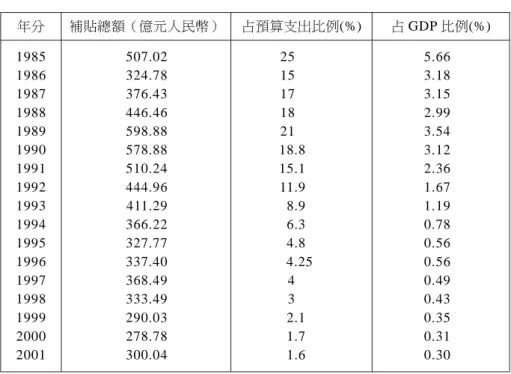

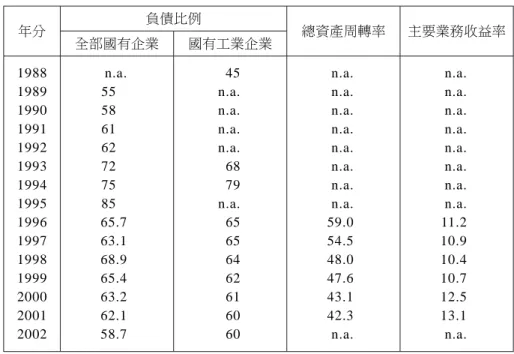

有關的資料顯示,大陸國有企業在實行股份制之後,企業的財務 狀況並未有著顯著的改善,可以分成以下幾個部分來說明:第一,由 表 1 的國有工業企業虧損情況來看,虧損企業比例在國有企業改革初期 下降至 10%(1985 年),但隨後企業虧損的比例便緩步增加,即使在 1993年採行股份制之後,情況仍未好轉,尤其至 1998 年虧損金額攀升 至 1,150 億元人民幣(以下幣別同)。隨後在 1999-2000 年間,虧損 金額逐年減少,但在 2001-2002 年間,其金額的減少幅度卻減緩。但 總體來看,國有工業企業仍有高達近 700 億元的虧損。 第二部分為財政補貼。由於自 1989 年大部分的國有企業虧損不再 由財政預算補貼,轉而由銀行貸款來彌補,故從統計資料來看,國有 企業的財政補貼額自 1989 年以來持績下降,並未對整體經濟帶來過重 的負擔。但真實的情況反而變成,國有企業在面臨財政部門緊縮補貼 的情況下,迫使虧損企業採取向國有銀行借款的方式來維持營運(請 見表 2)。 事實上,表 1 與表 2 的統計資料,可能被大大的低估,原因在於大 多數國有企業並未支付貸款利息,而是將到期應歸還的利息轉入每期 新貸的本金中,是故從以下的負債比率,再進一步分析負債的情況。 表 3 顯示,國有企業在個數上雖然不斷地減少,但資產總額卻逐步攀 升,新增的國有企業多半分布於小型企業,至於大中型企業經由不斷 地重組則有所減少。就表 4 的財務指標來看,大陸國有企業的負債比 例,一直近 60%,不論從國有工業企業或全部國有企業的情況來看, 均指出大陸國有企業高負債比例的狀況並未改善。 據王紅領等人調查自 1980-1999 年國有企業四個省擴及 31 個產業 的樣本資料顯示,17第一次調查中的 769 家國有企業樣本,在第二次調 該調查分三階段進行,第一次為 1980-1989 年,計有 769 家國有企業;第二查時消失了 88 家,只剩下 681 家。在消失的 88 家樣本中,破產的有 13家,改為合資組織者有 27 家,被其他企業間兼併者為 41 家,另外 尚有七家下落不明。而在 2000 年進行的調查中,第二次調查剩下的 681家樣本中,又有 239 家企業「消失」了。分析其原因,發現這 239 家企業消失的原因可以分成三類:被其他的國有企業兼併、民營化或 破產清算。18 次進行調查時間為 1995 年,其涵蓋 1990-1994 年公司的資料;第三次進行 的期間,是在 2000 年期中,一直到 2001 年初。 民營化的方式包括:賣給私人(一般為企業高階管理人員)或私營企業,或 與鄉鎮企業合併,此外還有被外國企業接管或實行股份合作制。

表 1 國有工業企業虧損情況 (1978-2002) 年分 獨立核算企業 預算下的獨立核算企業 虧損企業比例 (%) 虧損總額 (億元人民幣) 虧損企業比例 (%) 虧損總額 (億元人民幣) 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 n.a. n.a. 19.2 22.9 20.8 12.8 10.2 9.6 13.1 13.0 10.9 16.0 27.6 25.8 23.4 30.3 n.a. n.a. n.a. n.a. n.a. 27.3 23.4 n.a. n.a. 42.1 36.4 34.3 46.0 47.6 32.1 26.6 32.4 54.5 61.0 81.9 180.2 348.8 367 369.3 452.6 482.6 639.6 790.7 831.0 1150.7 966.7 704.3 752.2 668.5 23.9 23.4 22.4 27.7 25.1 14.6 10.5 9.6 13.4 12.8 10.7 15.9 30.3 28.0 22.7 29.8 n.a. 44.0 n.a. n.a. n.a. n.a. n.a. n.a. n.a. 44 37 32 42 43 29 23 27 47 51 71 28 279 300 300 290 335 409 530 n.a. n.a. n.a. n.a. n.a. n.a. 資料來源: 《中國統計年鑒》,2002 年。

Szu-lang liao, Jimmy Y. T. Tsay & Ming-lei Chang, “The Impact of Share Holding and Ability of Managers on the Firm Value of State-Owned Enterprises in China An Application of Financial Agency Theory,” Sun Yat-Sen Management Review, Vol. 10, International Issue, 2002, pp. 3-39.

表 2 虧損國有企業的財政補貼 (1985-2001) 年分 補貼總額(億元人民幣) 占預算支出比例(%) 占 GDP 比例(%) 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 507.02 324.78 376.43 446.46 598.88 578.88 510.24 444.96 411.29 366.22 327.77 337.40 368.49 333.49 290.03 278.78 300.04 25 15 17 18 21 18.8 15.1 11.9 8.9 6.3 4.8 4.25 4 3 2.1 1.7 1.6 5.66 3.18 3.15 2.99 3.54 3.12 2.36 1.67 1.19 0.78 0.56 0.56 0.49 0.43 0.35 0.31 0.30 資料來源:同表 1。 表 3 國有企業數量與資產規模變動表(以 1996 年為基期) 單位:人民幣元 1996年 絕對值 1996 1997 1998 1999 2000 2001 家數 27.6 100 94.9 86.2 78.6 68.8 65.6 資產總額 110,290.5億 100 113.3 122.2 131.7 152.2 160.5 淨資產 42,686.40億 100 108.1 118.0 126.1 144.8 156.2 年分 項目 資料來源:陳穎濤、張傳波,〈1996-2001 年國有企業運行實證報告〉,《改革》, 2001年 6 月,頁 26。

表 4 國有企業財務指標表 單位:% 年分 負債比例 總資產周轉率 主要業務收益率 全部國有企業 國有工業企業 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 n.a. 55 58 61 62 72 75 85 65.7 63.1 68.9 65.4 63.2 62.1 58.7 45 n.a. n.a. n.a. n.a. 68 79 n.a. 65 65 64 62 61 60 60 n.a. n.a. n.a. n.a. n.a. n.a. n.a. n.a. 59.0 54.5 48.0 47.6 43.1 42.3 n.a. n.a. n.a. n.a. n.a. n.a. n.a. n.a. n.a. 11.2 10.9 10.4 10.7 12.5 13.1 n.a. 資料來源:同表 1。

註:n.a. (not available) 資料無法取得。

陸、結論

本文以經理人權力競爭模型,分析大陸國有企業股份制改革過程 中,經理人與官員間的互動,對企業選任經理人的影響,發現若官員 對決定經理人選有較大影響力時,而經理人員所得與企業獲利無關, 多投入生產性努力只會減少經理人之效用,故每個成員將只願從事權 力競爭,對於生產性努力活動投入,企業獲利較不關心;或者,經理 人員僅有控制權收益而沒有所有權,則權力競爭機會成本很低,占有 經理人位置,才增加其貨幣效用下,經理人員對權力競爭之投入亦非 常積極。但是隨著經理人持股比例、分成程度與經營能力之提高,經理人較有意願去投入之生產性努力。足見放權讓利或採股份制,的確 可以激發經理人對企業營運的生產性投入,可是,並不一定會減少其 對權力競爭的投入。管理國有企業,若帶給經理人極大的滿足與成 就,而且其本身即擅於權力競爭的話,其在短期內要表現績效與能 力,還須仰賴對官員的拉攏與賄賂。 由於經理人持股、權力競爭與企業經理人績效的關係,在實證資 料的連結上較為欠缺,無法找到具體的指標,用來連結經理人能力、 權力競爭與企業經營績效間的關聯性,故僅能以中國大陸官方統計的 資料,尋求有關的指標,來間接佐證有關企業營運績效與經理人競爭 的關係,此點為本研究之限制。 後續對國有企業經理人權力競爭的研究,可進一步將模型拓展為 多期模型,以賽局模型(Game Model),進一步就經理人的對生產性努 力投入與權力競爭投資上不同努力投入的選擇,配合官員控制力的調 整,以分析不同未來各期國有企業改革的方式,對經理人選擇與企業 營運績效的影響。 (收件:2004 年 11 月 16 日,修正:2004 年 12 月 30 日,採用:2005 年 1 月 10 日)

參考文獻

中文部分

期刊論文 王紅領、李稻葵、雷鼎鳴等,2001。〈政府為什麼放棄國有企業的產 權〉,《經濟研究》,第 8 期,頁 61-70。 平新喬,2000。〈論國有經濟比重的內生決定〉,《經濟研究》,第 7期,頁 16-23。 李稻葵,1995。〈轉型經濟中的模糊產權理論〉,《經濟研究》,第 4期,頁 42-50。 林毅夫、劉培林,2001。〈自生能力和國企改革〉,《經濟研究》, 第 9 期,頁 60-70。 張維迎,1998。〈控制權損失的不可補償性與國有企業兼併中的產權 障礙〉,《經濟研究》,第 7 期,頁 3-14。 張維迎,2000。〈產權安排企業內部的權力鬥爭〉,《經濟研究》, 第 6 期,頁 41-50。 張維迎、馬捷,1999。〈惡性競爭的產權基礎〉,《經濟研究》,第 6期,頁 11-20。 陳穎濤、張傳波,2001/6。〈1996-2001 年國有企業運行實證報告〉, 《改革》,頁 26。英文部分

期刊論文Bai, Chongen, David Li, Zhigang Tao & Wang Yijiang, 2000. “A Multitask Theory of State Enterprise Reform,” Journal of

Fama, E., 1980. “Agency Problem and the Theory of the Firm,”

Journal of Political Economy, Vol. 88, No. 2, pp. 288-307.

Holmstrom, B., 1982. “Moral Hazard in Team,” The Bell Journal

of Economics, Vol. 13, No. 2, pp. 324-340.

Liao, Szu-lang, Jimmy Y. T. Tsay & Ming-lei Chang, 2002. “The Impact of Share Holding and Ability of Managers on the Firm Value of State-Owned Enterprises in China An Application of Financial Agency Theory,” Sun Yat-Sen Management Review, Vol. 10, International Issue, pp. 3-39.

Tirole, Jean, 1994. “The Internal Organization of Government,”

Oxford Economic Paper, Vol. 46, No. 1, pp. 1-29.

Wen, Mei, 2004. “Bankruptcy, Sale, and Merger as a Route to the Reform of Chinese SOEs,” China Economic Review, Vol. 15, No. 3, pp. 249-267.

Power Competition, Ownership Structure and

Operating Performance of State-Owned

Enterprises in China

Ming-lei Chang

(Associate Professor, Department of Accounting, Ming Chuan University)

Abstract

The main purpose of this research is to analyze how the managers (or employees) of the state-owned enterprises in China, using the power competition investment to fight for the manager position. The power competition of managers are defined as two ways, one is productive effort input, this has the positive help in increasing the profit of the enterprise. The other is power-seeking investment, it has no incremental benefit to the enterprise, but this investment can be used in fighting for the manager position. For the state-owned enterprises in China are the quasi-governmental structure, and the government officials have significant influences to decide which one can be the manager. This research discusses how the two power competition investments are affected by the ownership structure, manager’s compensation scheme and the operating abilities of managers. This research provides the evidence that when there is no connection between managers’ personal income and enterprises profit, manager candidates prefer to input

more power-seeking investment than productive effort, and concern less about the operating performance of enterprises. On the other hand, as the increasing in the proportion of manager’s profits sharing, the manager candidates are more willing to input more productive effort.

Keywords: State-Owned Enterprises, Reform, Power Competition,