台灣地區創業投資公司經營績效之研究

唐啟發1 陳冠中2 1大葉大學事業經營研究所 彰化縣大村鄉山腳路 112 號 2 亞洲大學資訊科學與應用學系 台中縣霧峰鄉柳豐路 500 號摘

要

以往文獻對於企業經營績效之評估主要是以財務比率運用因素分析所得之權數予以加 總。但如何選擇具有代表性之財務指標,以建立良好的經營績效評估模式,截至目前為止,尚 無一套公認的理論基礎可為依據。是故,本研究嘗試運用風險管理的觀念,擬發展出一套可依 據產業特性來衡量經營績效之新方法。 首先,因創投公司比一般產業具較高風險,故本研究將研究對象鎖定於創投公司;並經由 研究樣本歷年來之財務報表分析其主要營業活動及經營特性,再根據其經營特性藉由風險值之 概念衡量出在特定期間內,既定之信賴水準下,所可能產生的最大損失風險;除此之外,運用 風險值衡量投資人所關心之下方風險予以改良夏普比率,可同時將創投公司之經營績效與其所 面臨風險之特性同時表現出來。 對照財務比率與傳統夏普比率之衡量實證結果,發現其與應用風險值所衡量之經營績效有 顯著之差異,代表依傳統方法所衡量之經營績效若較高,在考慮其風險因素之後,可能會因而 大大降低其經營績效之表現。此對外部投資人而言,可提供額外有關風險之資訊,成為考量投 資對象之一大重要因素。 關鍵詞:創業投資,績效評估,風險值,夏普比率A Method for Evaluating the Performance of

Venture Capital Firms in Taiwan

ROBERTHENG1and KUANCHUNGCHEN2

1

Master of Business Administration, Da-Yeh University 112, Shan-Jiau Rd., Da-Tsuen, Changhua, Taiwan

2

Department of Information Science and Applications, Asia University 500, Lioufeng Rd., Wufeng Shiang, Taichung, Taiwan

ABSTRACT

Most of the previous studies related to business performance evaluation employ factor analysis based on financial ratios and sum the scores. However, to date, there is no generally accepted theoretical foundation for how to choose appropriate financial ratios in order to develop a sound

performance evaluation model. Therefore, this study seeks to utilize the idea of risk management to develop a new method in accordance with industry characteristics to measure business-operation performance.

First, we focus on venture capital firms, since they are generally riskier than other industries. From an analysis of their major business activities and characteristics by examining their financial statements over a period of years, together with the concept of VaR, the maximum possible risk of loss during a certain period of time, under a certain confidence interval, is measured. In addition, VaR can measure the down-side risk which investors particularly care about and improve the Sharpe ratio, thereby exhibiting the risk characteristics faced by venture capital firms.

By contrasting the empirical results from financial ratios with the traditional Sharpe ratio, we found that there are remarkable differences in comparison with the results based on an application of VaR for measuring performance. This implies that the higher performance from traditional methods might be greatly reduced by taking the risk factor into account. For outside investors, these findings can provide additional information about risk and thus become an important consideration in their investment decisions.

Key Words: venture capital, performance evaluation, value at risk, Sharpe ratio

一、前言

近幾年來,高科技產業的發展為我國工業升級的原動 力,政府除了修法以鼓勵企業之研究發展外,並參照美國高 科技的發展經驗,於民國 72 年引進創業投資公司。剛起步 階段時只有宏大、台灣、亞洲、中華四家創業投資公司;發 展至民國 93 年,21 年來,創業投資公司之發展歷史已逐步 邁入成熟階段。 創投公司面臨高風險的投資環境,且其資金大多是由外 部企業募集而得,自然而然,外部投資人會對於創投公司之 經營績效是否良好作一理性的評估。 以往對於一般企業經營績效之衡量,無非是利用一般投 資人最可能取得之財務報表以計算財務比率,作為評估該企 業在運用資產、負債、業主權益的經營績效之良窳。但財務 資訊的表達,易受管理當局的窗飾而失真,由 2001 年 12 月 2 日美國第七大企業安隆公司(Enron)聲請破產,而其 負責簽證的會計師安達信(Andersen)竟未偵查出安隆財務 報表不實表達之情況可見一般。姑且不論安達信是否涉及安 隆之會計舞弊及其審計失敗的情事,就財務比率而言,亦僅 能夠提供報表使用者有關公司各部位運用之優劣,如流動性 的高低、財務槓桿之大小等,無法提供一個較全面性的標 準,再者,常用以評量公司經營績效之財務比率的五力分 析,亦往往無法考量產業之經營特性,而可能會產生偏頗的 缺失。故本研究有鑑於此,希望能以風險管理的角度,運用 風險值的觀念,及夏普比率的方法,為外部投資人及創投企 業提供一個更有彈性、可由下至上應用至交易員、部門甚至 是整個公司的一個有助於經營目標之設定、經營績效之評比 和給定績效標竿之新方法。 (一)研究動機與目的 創投公司的營運本質與一般企業並無差異,二者都是吸 收股東的資金,並代理從事投資,追求獲利。但是創投公司 與一般企業仍然有其不同之處,除了其無須太多之人事成員 與機器設備外,其中最主要的特點在於資訊不對稱的程度與 其所面臨的風險。 許培基(1998)之博士論文中有提及,創投公司在資訊 不對稱的前提下,所產生的問題大致可分為兩大部分:資訊 不對稱所引發的代理成本以及代理關係下的監控機制。前者 探討結構性的因素所引發的代理成本,包括有限股東與創投 間的代理關係造成創投如何篩選其投資案與決定其投資行 為,以及創投與被投資公司間的代理關係造成被投資公司追 逐風險的投資行為;後者探討代理成本之高低對監控機制有 何影響? 創投公司面臨高風險的投資環境會直接或間接影響創 投公司的融資與投資策略,因此風險管理的機制值得深入討 論。創投所面臨的風險大致上可分為兩種,第一種是可以透 過投資組合的方式,予以降低的非系統性風險;而第二種資 訊不對稱的風險則是需要透過契約與監控的機制來降低。 由以上可知,創投所面對的風險實質上比一般企業高出 很多,因此,外部投資人藉由採用合理的經營績效評估指標來篩選較佳之創業投資公司再予以投資,以及評估創業投資 公司之經營績效是非常重要的事情;經營績效之衡量應考慮 多重構面與基礎,故本研究擬以一般投資人最確切關心的財 務表現狀況,來衡量創業投資公司之投資風險與經營績效。 傳統上,企業經營成果通常可反應在財務報表中,故財 務報表可提供企業衡量經營績效的資訊,而財務報表分析係 為一種判斷過程,旨在評估企業現在及過去之財務狀況及經 營成果,並預測該企業未來的狀況(李建華、方文寶,1996), 故財務報表使用者用以評估企業之經營績效,無非是採用最 容易取得資訊之財務比率,但財務比率的缺點在於其提供的 是片面的、部位的評比,無法給予投資人及管理當局一個整 體的全面性比較;且財務比率亦無法顯示出公司在一段期間 內,若市場發生最壞狀況時,其所能承受的最大可能損失風 險,故本研究基於風險管理的觀念日益受到重視,試圖將衡 量風險標的為金融資產組合的價值之風險值,應用以評估企 業整體經營時所面臨之市場風險。 本研究將嘗試利用風險值(VaR)衡量下方風險、又不 需假設投資報酬率為常態分配的特長,將風險值應用在企業 經營績效的評估上,用以改善夏普比率在投資報酬率非常態 分配下的缺點,作為企業經營績效評估時輔助參考之用。風 險值就是一種將市場風險予以量化的概念,用來衡量某一特 定期間某一信賴水準下,投資標的的風險暴露程度或最大可 能損失值,此一觀念發展最原始的目的,在於使公司實際交 易時的投資組合風險暴露程度能夠系統化的予以整合,提供 跨商品比較、加總風險的功能,可用來監管控制財務風險。 本論文將著重於風險值的應用方面,利用風險值的概念進行 創業投資公司之經營績效評估,並希望能改善夏普比率 (Sharpe ratio)建構於常態假設的缺點;為突顯出風險值改 善夏普比率之優點,本研究並與財務比率之結果作相關性分 析,試圖找出運用風險值後所能提供之額外資訊。 (二)研究範圍 本研究以創投公司為研究標的,研究的範圍如下: 1. 研究主體:本研究以國內公開發行創投公司的財務資料 為研究的標的。 2. 研究期間及樣本數:基於樣本資料的可取得性及本研究 估算風險值之方法乃是採用歷史模擬法,為避免資料期 間太短,造成風險值估計的可信度不高,以及資料期間 太長,風險值之估計無法反映當時市場狀況之情形,本 研究蒐集了 21 家成立五年以上之創投公司為樣本數,並 將研究期間定為民國 89 年至 93 年。

二、文獻探討

關於創業投資事業的相關研究,目前主要著重於探討創 投公司投資過程中各個關鍵步驟,而本研究乃是以風險值的 觀點來探討創投公司的經營績效。本章以下將依序討論以及 彙整關於代理理論、風險評量與風險值之應用的相關研究。 (一)資訊不對稱風險下之代理理論 創投扮演代理人的角色以代理有限責任股東選擇有潛 力的公司投資,而創投與這兩者間普遍存在的現象就是彼此 的資訊不對稱。有限責任股東不參與創投的經營,因此對於 創投的決策無法完全掌握。同樣的,創投對於被投資公司日 常的營運也無法充分了解。主理人在資訊無法充分掌握但又 必須仰賴代理人代理經營的前提下,其所面臨的風險自比一 般企業來得高,這也是資訊不對稱所必須面臨的問題。 在資訊不對稱的前提下,本節將以往探討創投之代理理 論整理如下: 1. 代理理論 代理問題引發主理人與代理人的衝突,問題的關鍵點在 於,主理人與代理人所追求的目標不同,二者對風險的態度 也不同(Eisenhardt, 1989)。基於此,主理人與代理人間通 常以契約的方式來規範彼此的權利義務。 2. 代理理論與資訊系統 Holmstrom(1979)指出,監控資訊的價值建立在監控 所產生的額外資訊無法充分由事前資訊所涵蓋,因此該資訊 有助於降低主理人與代理人雙方資訊不對稱的程度。Kim (1995)指出,以平均維持分布(mean preserving spread, MPS)的標準來評定資訊系統,會比 Holmstrom 以充分統計 量的評定方式來的有效率。MPS 從實務的觀點是指在耗費 相同成本的情況下,該資訊系統可以提供更多元化的資訊, 供主理人制訂決策作參考。就資訊的屬性而言是指均勻分佈 的資訊系統,這是因為代理理論的結構強調主理人管控代理 人的選擇,而非推論代理人行為。Maggi and Rodriguex-Clare (1995)從資訊結構公開的程度,探討代理人扭曲資訊的動 機與成本。作者認為,對代理人而言,扭曲完全公開的資訊 必須付出昂貴的成本,因此最佳的方式應該是設計機制以提 高代理人扭曲機制的代價,而非本身投入監控與偵查的行 動。Dewatripont and Maskin(1995)指出,當主理人與代理 人簽訂的契約允許重新協商時,過多的資訊反而會造成相互干擾。他們建議最佳的模式就是盯住一個成本最為節省的資 訊。Cremer(1995)的研究指出,主理人在重複談判契約時, 最好不要額外蒐集代理人其他相關資訊,否則很可能對代理 人的懲處失去立場。 就以上文獻的回顧,Holmstrom(1979)強調資訊揭露 會降低資訊不對稱的邊際價值;Kim(1995)則從代理問題 監 控 的 本 質 強 調 資 訊 分 佈 的 邊 際 價 值 ; Maggi and Rodriguex-Clare(1995)則以代理人扭曲資訊成本的觀點, 建議主理人監控較為公開的資訊,以提高代理人扭曲資訊的 成本;Dewatripont and Maskin(1995)以及 Cremer(1995) 則提議在重新協商條件下,主理人監控資訊的精簡原則。這 些 作 者 有 的 強 調 資 訊 的 本 質 ( Holmstrom, 1979; Kim,

1995),有的強調外部環境對資訊內涵的影響(Maggi and

Rodriguex-Clare, 1995; Dewatripont and Maskin, 1995;

Cremer, 1995),有助於對創投投資行為的瞭解。

3. 代理理論與監控機制

在代理問題的監控機制方面,Kim and Suh(1992)認 為,當監控與產值獨立,且監控技術為凸向下函數時,主理 人存在最適的監控水準。Vislie(1994)指出,當合夥夥伴 間的技術彼此互補,不需要引進主理人作為剩餘求償者的概 念,一樣可以得到效率的 Nash 均衡。Gorman and Sahlman (1989)以問券的方式調查創投基金管理者與被投資公司間 的關係後發現,創投涉入程度與其監控程度成正比,而嚴密 的監控則對於降低資訊不對稱的代理成本有所助益。 以上述代理文獻的回顧與整理中可以發現,各研究所強 調的重點雖然各異,但是整合與類比個中脈絡的發展,仍可 以提供本研究在概念與設計上很好的參考。就資訊系統而 言,不論是資訊系統的相對效率(Holmstrom, 1979; Kim, 1995),代理人資訊扭曲的成本(Maggi and Rodriguex-Clare, 1995)抑或是重新協商正確的資訊的影響(Dewatripont and

Maskin, 1995),其共通點皆強調:在代理問題中,各資訊分

佈的邊際價值是不同的。換言之,主理人所需應用與掌控的 資訊應集中在某一特定的範圍。就監控技術部分而言,強調 監控技術的效率(Kim and Suh, 1992)與技術的互補程度 (Vislie, 1994)。對於代理問題的解決需要資訊系統、薪酬 設計、監控機制三方面配合,才能達成。 上述文獻的整理主要從學理的角度切入,將代理問題相 關議題的探討分類說明,但是實務上對代理問題的解決方式 需要以整合的角度出發。以下文獻探討著重將代理理論運用 於創投的說明。 4. 代理理論與創投 Sahlman(1990)指出,創投與外部投資人以及與被投 資公司的契約,存在三個共通的特性:(1)階段性的資金承 諾,以保留隨時放棄的選擇權;(2)報酬制度與所創造的績 效直接相關;(3)投資人保留強制分配投資盈餘的權利。在 資訊弱勢時,創投可以採取主動的策略包括事前謹慎的評估 篩選,設計有激勵效果的薪酬體制,並透過階段性的資金挹 注,掌握投資流程,最後爭取強制盈餘的分配,以保障權利。 Sahlman(1990)指出,創投的組織多以有限合夥的型 態成立,以創投(出資約為 1%)出任一般合夥人,出資但 不涉入經營的投資者作為有限合夥人。至於創投資金來源, 約有 64% 來自退休基金;而投資成果於獲利了結後,則分 配給合夥人。以上就組織型態、資金來源、或是投資盈餘分 配的方式,都與我國有很大的差距。 (二)風險評量及風險值之應用 現存企業之投資報酬率的分配不一定是常態分配,當投 資報酬率分配是常態分配,標準差方法和下方風險衡量方法 結論均正確;但在報酬率不是常態分配時,夏普比率就會有 所偏頗,然而下方風險衡量方法在投資報酬率分配並不是常 態分配仍可以幫助外部投資人作出較正確的決策。在投資行 為中,下跌的風險才是投資人最在意的部分,接下來要介紹 下方風險的概念能反映出投資人所關注的下跌風險,分成

Bawa(1975)提出的 LPM 方法及風險值(VaR)。Bawa 針

對不同風險趨避程度,建議選用不同的下方風險指標;風險 值並未對風險偏好有任何假設,不過這種風險評量方法也確 實抓住了此一下方風險的重點核心,並且由於風險值能夠綜 合多種風險來源作一清楚的表達,因此本研究也將針對風險 值計算方法和相關觀念作探討,最後,將探討風險值在經營 績效衡量之應用。 下方風險首先介紹 Bawa(1975)提出的 LPM(lower partial moment)方法,這種衡量風險方法的主要貢獻在於, 其放寬了單一效用函數的假設。進一步而言,LPM 涵蓋的 範圍從風險愛好(risk-loving)、風險中立(risk-neutral)到 風險規避(risk-averse),全面的風險承受程度都包含在內, 可表示投資人投資行為的全貌,並且不會受到報酬率分配型 態的限制。Bawa 對 LPM 的定義如下:

K

a T T R t Max K t a LPM 1 0 1 , , (1) K:觀察值個數 t:目標報酬率 RT:T 期間內實際的報酬率 a:風險態度 判斷準則:LPM 值越大則風險越高 Bawa 對 LPM 中風險承受程度 a 值的設定分成三類: 1. a=0:當風險承受程度 a 值為 0 時,適用於風險愛好的、 積極冒險型投資者。 2. a=1:當風險承受程度 a 值為 1 時,適用於風險中立型的 投資者,但從另一角度來看,風險衡量方法對此類型的 投資人而言,重要性相對有限。 3. a=2:當風險承受程度 a 值為 2 時,適用於風險規避的保 守穩健型投資者,對此類型的投資者來說,LPM(a=2) 呈現的是下方風險衡量法,相當適合應用於投資組合的 選擇上。 下方風險評量方法需要考慮投資者的風險態度,一般來 說,愛好風險投資者適用 a<1;風險趨避投資者則適用 a >1。三、研究設計

(一)研究架構 本研究之架構介紹如下: 1. 蒐集財報資料: 2. 估算波動度及風險值: 3. 經營績效評估: 4. 分析結果解釋。 (二)財務比率績效指標之選取 利用財務比率衡量企業之財務狀況與經營績效,向為相 當有效的評估方法。為避免多項財務比率同時表達相似之經 營特質,徒增分析的複雜度,常會配合使用因素分析方法, 選擇有代表性之財務指標,以建立良好的經營績效評估模 式。至於那些財務比率能夠完整地衡量企業之績效水準,截 至目前為止,尚無一套公認的理論基礎可為依據。是故,本 研究根據我國證管會規定證券上市及公開發行公司應公開 之最近五年度財務比率,再根據創投公司之經營特性,篩選 六個較有意義的財務比率作為研究變數。 經由因素分析之處理,首先可得每一個變數構面的變數 分數 xi,然後再將此一分數予以標準化,為使分數讀取較為 容易之故,將此分數轉換成 0 到 100 之間,採用的轉換方式 如下: 標準分數

50 10 i i x x (2) 其中 xi:為各變數構面之變數分數; i x :為各變數構面之平均數; σ:為各變數構面分數之標準差。 上式轉換之含意是以 50 分為中心,得出每個變數構面 的標準分數與平均分數的乖離程度。因素分析通常不是最終 目的,而是中介目的,將變數轉成因素後,通常需要再進一 步運用其他多變量統計分析方法,才能掌握到策略的含意。 通常,因素分析進行之前,宜先作「巴式球形檢定」 (Bartlett sphericity test),以確定觀察變數間是否存在共同 變異。至於因素之選取,則可採用主成分分析法(principal component analysis),以顯示各觀察變數是受多種因素所影 響 。 這 些 因 素 有 些 是 各 變 數 所 共 有 的 , 稱 為 共 同 因 素 (common factor),另外則為各變數所獨有,稱為獨特因素 (unique factor)。變數之獨特因素與共同因素、其他變數之 獨特因素間均無相關,且各共同因素均為諸變數之線性組 合,即: Xi=ai1F1+ai2F2+….+aikFk+i (3) i=1,2,3,….,n; j=1,2,3,….,k(kn); aij= 第 j 個共同因素對第 i 個觀測變數之因素負荷量 Fj= 第 j 個共同因素 i= 第 i 個觀測變數的獨特因素 由於主成分分析法在求取因素特徵值時,是以扣除獨特 性後之縮減相關矩陣為基礎,故進行因素分析時,宜先估計 共同性,並將非由共同因素所造成的變異部分,從相關矩陣 中消除。估計共同性的方法很多,最常用的有三種:(1)最 高相關係數法,(2)複相關係數平方法,(3)反覆因數抽取 法。而選取因數之標準也有三種:(1)Kaiser 標準-取因素 特徵值大於 1 者,(2)Cattell 標準-取決於陡階檢定(scree test),及(3)累積解釋變異不得小於 80%。經由因素萃取與轉軸,以設定因素負荷量之下限標準為 正負 0.8,選取各因素之代表性財務指標後,即可利用各因 素所能解釋之變異量佔所有因素所能解釋的變異量之比率 作為因素權數,並進而使用各因素代表指標間之相對重要程 度當作財務指標之權數,以公未來綜合評分之衡量依據。茲 列示因素權數與指標權數之公式如下: 100

i i i i G G F / (4) Fi= 第 i 個因素的權數 Gi= 第 i 個因素之特徵值 i i ij d d F W ij ij 2

2 / (5) Wij= 第 i 個因素的第 j 個比率所對應的權數 dij=第 i 個因素的第 j 個比率之因素負荷量 根據上述公式,計算而得各因素及代表指標應有之權數。 (三)夏普比率與風險值之經營績效評估 本研究嘗試改進夏普比率建構於常態假設上所造成之 限制,因此在經營績效評估上先計算夏普比率,再引進和風 險值之參考指標加以輔助。 對外部投資人而言,創投公司是將其募集之資金,進而 分散投資於具發展潛力之企業,創投公司本身之性質即可視 為一投資組合,其所募集之資金,便為其獲利之工具,而主 要的營業活動在於將所募集之資金投資於具發展潛力之公 司所獲得的報酬,故本研究認為長期投資報酬率(return on investment, ROI),可為創投公司整體報酬率之替代變數。 1. 夏普比率:

p f P r R SR

(6) RP:投資報酬率 rf:無風險利率 σp:投資報酬率標準差 長期投資報酬率: TI IR RPt (7) IR:稅後投資收益 TI:平均長期投資 長期投資報酬率標準差:

1 1 2

T R R T t P Pt p (8) 2. 應用風險值的績效衡量指標參考 Dowd(1999)將一般化 Sharpe Ratio 引入風險值 (VaR)的作法,可以得到一個以風險值(VaR)表示風險 程度的績效衡量指標,假使長期投資報酬率符合常態分配, 那麼 Sharpe Ratio 和以風險值取代夏普比率標準差的指標 SRv 所作出的經營績效排名將會出現一致的結論;倘若創投 公司的長期投資報酬率分配並不是呈現常態分配,Sharpe Ratio 適用於常態分配,則其評比結果可能會存在不適當的 情形,除此之外,Sharpe Ratio 以標準差代替風險程度也造 成了些許質疑,Schwager(1985)及 Burke(1994)兩位學 者分別提到選用標準差來代表風險程度的缺點,因為標準差 並沒有上漲的波動和下跌的波動加以區分,所以標準差衡量 的波動度並非真正的風險。在此情況之下,風險值(VaR) 就能突顯出代表下跌風險,亦即損失的意義,以風險值取代 夏普比率標準差的指標(SRv)便可作為經營績效評估之參 考。 以風險值取代夏普比率標準差的指標(SRv):

VaR r R SRv P f (9) RP:長期投資報酬率 rf:無風險利率 VaR:風險值 創業投資產業中並無一致的績效衡量方式。為求得更客 觀的績效衡量方式,以達績效衡量上的一致性與比較性,本 研究除了以各創業投資公司年度財務報表之次級資料,估算 出以「長期投資報酬率」為主要因子、「長期投資報酬率標 準差」為波動性估計方式的傳統夏普比率(SR)外,並以 風險值(VaR)取代夏普比率標準差的指標(SRv)作比較。 此外,經營績效衡量指標除了事後的可驗證性以外,還 需具備有預測性,足以作為外部投資人未來投資選擇標的的 依據,因此在經營績效持續性上,本研究分別針對財務比率、夏普比率、SRv,以統計方法之 Wilcoxon Signed-Rank Test 來看各個指標是否存在預測能力。

Wilcoxon Signed-Rank Test 又可簡稱為 Wilcoxon 檢定

法,其可用於檢定母體中位數是否為特定值0。檢定時不但 注意 D=X-0之正、負號,同時考慮差額 D 的大小,故檢定 效率較高。 此檢定法的步驟為: (1) 求算 D=X-0,並刪去 D 為 0 者,使有效樣本大小為 n。 (2) 排定 |D| 之等級,如絕對值有兩個或兩個以上相同 者,先每一個 |D| 給予一個順序的等級,再求其平均 數代表它們的相同等級。 (3) 求算 D 之正、負等級和分別為 W(+)、W(-),且檢查是 否為

2 1 W nn W 。 (4) 以統計量 W 表示 W(+) 或 W(-) 二者中之小者,即 W=min{W(+), W(-)} (5) 決策法則因樣本大小 n 不同而不同: a. 當 5n 30, W W() 時,拒絕H0:0或 2 0 ;W W 時,拒絕H0:0。 b. 當 n>30 , W 分 配 近 於 常 態 分 配 , 取

24 1 2 1 4 1 n n n n n W Z , 若 Z<-Z(1-) 時 , 拒 絕 0 0: H 或 ; Z<0 2 1 Z 時 , 拒 絕 0 0: H 本研究之風險值的計算方法採用歷史模擬法,將長期投 資報酬率由小至大排序,依據該投資報酬率分配取左尾 5% 之值即為風險值,歷史模擬法並不需要對資料的原始分配做 任何假設,所以允許非常態的情形存在,同時適用於線性與 非線性關係的投資組合,及報酬率分配呈現厚尾等狀況。四、實證結果分析

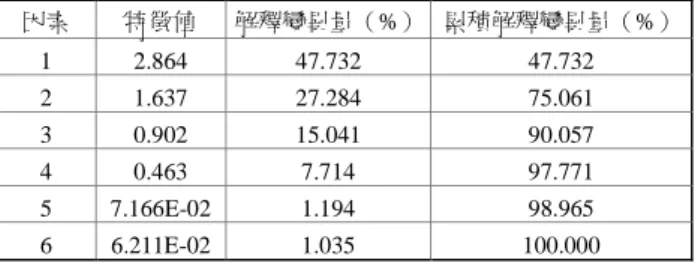

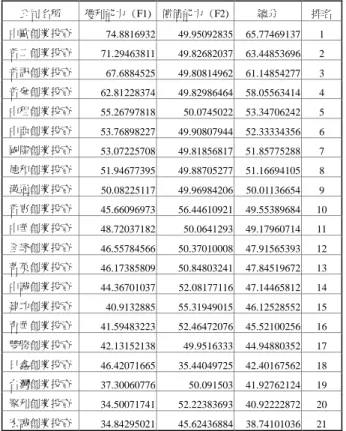

(一)長期股權投資之敘述性統計 由表 1 我們可觀察出,研究標的之長期投資佔總資產比 率,總平均數為 70.94%,85 年至 89 年之年平均數比率各別 為 69.09%、73.80%、70.79%、68.69%、及 72.32%,皆佔總 表 1. 長期投資佔總資產比率(單位:百分比) 公司名稱 89 (2000) 90 (2001) 91 (2002) 92 (2003) 93 (2004) 中華創業投資 66.00 62.00 62.00 73.00 83.00 漢通創業投資 66.00 71.00 83.00 64.00 74.00 台灣創業投資 92.40 91.8 83.05 61.23 98.17 國際創業投資 61.00 73.00 63.00 72.00 68.00 全球創業投資 61.00 53.00 63.00 69.00 58.00 中歐創業投資 61.00 54.00 26.00 26.00 51.00 普訊創業投資 65.00 75.00 65.00 74.00 79.00 菁英創業投資 83.21 77.08 66.90 49.17 53.60 德和創業投資 60.18 68.33 68.81 67.76 87.13 普二創業投資 61.00 79.00 62.00 67.00 68.00 中租創業投資 59.00 48.00 56.00 42.00 50.00 中亞創業投資 92.00 64.00 70.00 62.00 47.00 宏誠創業投資 62.00 96.00 67.00 89.79 98.70 普參創業投資 66.00 79.00 77.00 81.00 73.00 建功創業投資 65.04 65.70 75.46 72.00 98.00 聚利創業投資 92.00 99.00 93.00 81.00 92.00 中誠創業投資 82.00 71.00 76.00 63.00 53.00 育華創業投資 60.00 65.00 69.00 77.00 76.00 雙勝創業投資 83.23 99.37 86.23 81.59 83.30 日鑫創業投資 85.85 67.52 85.09 84.04 46.76 普實創業投資 27.00 91.00 89.00 86.00 81.00 各年平均數 69.09 73.80 70.79 68.69 72.32 總平均數 70.94 資產的百分之六十以上。由此可知,台灣地區之創業投資公 司會將其大部分之資金投入於長期股權投資,相對而言,創 投公司並不需要注入大量之資金於廠房與設備等固定資 產;也就是說,長期投資案之篩選與其報酬能力之表現,才 是決定創投公司經營成功與否的重要關鍵。 再者,我們再觀察表 2,研究標的之長期股權投資收入 佔營業收入比率,總平均為 87.79%,85 年至 89 年之年平均 數 比 率 各 別 為 78.90% 、 84.61% 、 92.34% 、 93.15% 、 及 89.93%,皆佔總營業收入之七成以上;由此亦可得知,長期 股權投資收入係為台灣地區之創業投資公司最主要的收益 來源。由以上分析可得知,長期股權投資實為創投公司之主 要業務及獲利來源,投資案的成功與否,以及長期投資報酬 率的高低,大大地影響創投公司之經營績效的表現,故本研 究擬運用長期投資報酬率與夏普比率來衡量創投公司之經 營績效。 (二)財務比率經營績效評估之實證結果 由於本研究之重點係在嘗試依照創投公司之經營特 性,以運用夏普比率與風險值來建立一經營績效評估之新方 法。為使一般常用之財務比率評估方法與此新方法具可比較表 2. 長期股權投資收入佔營業收入比率(單位:百分比) 公司名稱 89 (2000) 90 (2001) 91 (2002) 92 (2003) 93 (2004) 中華創業投資 94.00 94.00 95.00 94.00 94.00 漢通創業投資 87.00 92.00 96.00 97.00 88.00 台灣創業投資 84.03 96.05 89.43 96.52 49.45 國際創業投資 99.00 99.00 100.00 92.00 91.00 全球創業投資 86.00 77.00 88.00 87.00 87.00 中歐創業投資 95.00 96.00 95.00 69.00 73.00 普訊創業投資 98.00 99.00 98.00 99.00 99.00 菁英創業投資 97.98 99.06 98.72 100.00 100.00 德和創業投資 95.14 93.57 87.84 94.97 93.48 普二創業投資 98.00 99.00 98.00 99.00 98.00 中租創業投資 96.00 94.00 91.00 92.00 82.00 中亞創業投資 86.00 75.00 84.00 94.00 98.00 宏誠創業投資 100.00 96.00 79.00 96.62 97.66 普參創業投資 96.00 97.00 96.00 99.00 99.00 建功創業投資 88.74 94.09 96.23 91.00 88.00 聚利創業投資 69.00 96.00 69.00 71.00 80.00 中誠創業投資 24.00 96.00 94.00 95.00 87.00 育華創業投資 63.00 84.00 92.00 90.00 85.00 雙勝創業投資 100.00 100.00 100.00 100.00 100.00 日鑫創業投資 0.00 0.00 100.00 100.00 100.00 普實創業投資 0.00 0.00 92.00 99.00 99.00 各年平均數 78.90 84.61 92.34 93.15 89.93 總平均數 87.79 性,本研究根據我國證管會規定證券上市及公開發行公司應 公佈最近五年之財務比率,及上節對於創投公司財務報表與 長期股權投資之觀察結果,篩選了六個與創投公司之經營狀 況較為相關之財務比率來作分析。此六個財務比率定義如 下: 1. 變數 A1:資產佔負債比率=總資產÷總負債。 2. 變數 A2:長期投資報酬率=〔投資收益×(1-稅率)〕÷ 平均長期投資。 3. 變數 A3:現金流量比率=營業活動淨現金流量÷流動負 債。 4. 變數 A4:流動比率=流動資產÷流動負債。 5. 變數 A5:股東權益報酬率=稅後淨利÷股東權益總額。 6. 變數 A6:每股盈餘=稅後淨利/加權平均流通在外股數。 本研究以 21 家創投公司為樣本對象,並依據此 6 項財 務比率變數對觀察標的樣本公司進行因素分析。經由因素分 析中的主成份分析法(principal component analysis),得到 的各個因素之特徵值(eigenvalue)與其解釋變異百分比。 根據 Kaiser(1960)對於因素個數選取的研究,其建議選取 特徵值大於 1 的因素,如表 3 所示。 表 3. 因素分析之結果 因素 特徵值 解釋變異量(%) 累積解釋變異量(%) 1 2.864 47.732 47.732 2 1.637 27.284 75.061 3 0.902 15.041 90.057 4 0.463 7.714 97.771 5 7.166E-02 1.194 98.965 6 6.211E-02 1.035 100.000 表 4 為利用 Varimax 法所得到的因素負荷表,並選取因 素負荷大於為絕對值為 0.8 之財務比率,來解釋這 2 個因素 的意義。 各因素構面之解釋變異量所代表意義為各構面所包含 變數佔整體解釋力之百分比,因素一在「股東權益報酬率」、 「長期投資報酬率」等 2 項比率有較高的因素負荷,因素負 荷皆大於 0.8,因此將因素一命名為「獲利能力」,其解釋變 異量為 47.732%。 因素二在「流動比率」、「現金流量比率」等 2 項財務比 率的因素負荷較高,因此將因素二命名為「償債能力」,其 解釋變異量為 27.284%。 又觀察標的樣本公司之各項變數在每個因素上皆有其 對應之標準化因素分數,並將之轉換成百分等位之因素分 數。由於各變數之單位不同,為使其具可加性,乃將各變數 之原始數據利用公式(3.7)予以標準化。而各因素構面的 得分以解釋變異量來加權,可得各創投公司之總得分,其計 算方式如下:

47732 1 27284 2

061 75 1 F F Xi . . . (10) 其中 F1 表因素 1:獲利能力;F2 表因素 2:償債能力。將 所得因素分析各比率變數之得點代入上式中求因素總分,並 計算各因素構面之因素分數及樣本公司之因素分數與排名 於表 5。 表 4. 因素分析之結果-Varimax 旋轉後 因素名稱 變數 因素負荷量 特徵值 解釋變異 量(%) 累積解釋變 異量(%) A5 0.933 獲利能力 A2 0.921 2.864 47.732 47.732 A3 0.965 償債能力 A4 -0.950 1.637 27.284 75.061表 5. 創投公司於各因素構面之得分與排名 公司名稱 獲利能力 (F1) 償債能力 (F2) 總分 排名 中歐創業投資 74.8816932 49.95092835 65.77469137 1 普二創業投資 71.29463811 49.82682037 63.44853696 2 普訊創業投資 67.6884525 49.80814962 61.14854277 3 普參創業投資 62.81228374 49.82986464 58.05563414 4 中租創業投資 55.26797818 50.0745022 53.34706242 5 中亞創業投資 53.76898227 49.90807944 52.33334356 6 國際創業投資 53.07225708 49.81856817 51.85775288 7 德和創業投資 51.94677395 49.88705277 51.16694105 8 漢通創業投資 50.08225117 49.96984206 50.01136654 9 普實創業投資 45.66096973 56.44610921 49.55389684 10 中華創業投資 48.72037182 50.0641293 49.17960714 11 全球創業投資 46.55784566 50.37010008 47.91565393 12 菁英創業投資 46.17385809 50.84803241 47.84519672 13 中誠創業投資 44.36701037 52.08177116 47.14465812 14 建功創業投資 40.9132885 55.31949015 46.12528552 15 育華創業投資 41.59483223 52.46472076 45.52100256 16 雙勝創業投資 42.13152138 49.9516333 44.94880352 17 日鑫創業投資 46.42071665 35.44049725 42.40167562 18 台灣創業投資 37.30060776 50.091503 41.92762124 19 聚利創業投資 34.50071741 52.22383693 40.92222872 20 宏誠創業投資 34.84295021 45.62436884 38.74101036 21 (三)夏普比率與風險值經營績效評估之實證結果 表 6 列出二十一家研究標的之創投公司於 85 年至 89 年各年之長期投資報酬率(ROI),並計算出各家公司長期 投資報酬率之期望值與標準差以得出傳統夏普比率之績效 評估排名。以傳統夏普比率評比結果,普參所得之 7.80216 為最大,表經營績效最好;而日鑫之 0.64748 為最低,於 21 家研究標的中,經營績效最差。 於表 7 中,本研究將各研究標的五年研究期間各年之長 期投資報酬率一風險值之計算步驟由小至大排列,並以一般 實 務 上 發 展 較 為 成 熟 之 J. P. Morgan 的 風 險 矩 陣 (RiskMetrics)所規定之信賴機率水準,觀察 95% 信賴水 準之投資報酬率風險值,即取下方風險之 5% 為風險值,以 取代傳統夏普比率中之標準差;並以國內十家大型銀行之一 年期定期存款利率平均數(2.463)為無風險利率,計算出 風險值夏普比率(SRv),試圖以風險值突顯出各家公司之 下方風險。 再觀察表 8,本文發現研究樣本之 SR 與 SRv 之排序差 異,幾乎是以 SR 之排序為 X 軸而呈現上下對稱的現象。 由於本研究之樣本數小於 30,為小樣本,且母體分配 未遵循常態,雙母體配對樣本檢定無法使用 t 統計量,而必 須採用無母數統計法;故於表 9 中,本研究利用 Wilcoxon Signed-Rank Test 來檢定 SR 與調整後 SRv 之母體配對樣本 表 6. 傳統夏普比率績效評估排名

公司名稱 85ROI 86ROI 87ROI 88ROI 89ROI 期望值 標準差 夏普比率 排序

普參創業投資 0.904165 0.77341 0.863543 0.693044 0.952873 0.837407 0.104173 7.802155 1 全球創業投資 0.300916 0.383173 0.339019 0.309049 0.417363 0.349904 0.049611 6.556460 2 德和創業投資 0.351727 0.448993 0.329485 0.572651 0.542486 0.449069 0.109288 3.883688 3 普訊創業投資 1.417137 1.243168 1.025923 0.804808 0.802279 1.058663 0.271014 3.81543 4 中租創業投資 0.760872 0.809437 0.586990 0.771889 0.398428 0.665523 0.172209 3.721604 5 普二創業投資 1.701948 1.338404 1.243531 0.893592 0.903292 1.216153 0.336756 3.538238 6 國際創業投資 0.656458 0.433031 0.730496 0.351281 0.414490 0.517151 0.165869 2.969334 7 漢通創業投資 0.381264 0.553981 0.606520 0.357706 0.274410 0.434776 0.139845 2.932864 8 育華創業投資 0.160738 0.262837 0.382140 0.220119 0.199237 0.245014 0.085057 2.591021 9 中華創業投資 0.345592 0.606391 0.558778 0.314892 0.214178 0.407966 0.167499 2.288587 10 菁英創業投資 0.262314 0.361940 0.215868 0.635590 0.595730 0.414288 0.191770 2.031907 11 中誠創業投資 0.047429 0.437961 0.255457 0.380140 0.425786 0.309355 0.163261 1.743985 12 建功創業投資 0.342042 0.404602 0.477071 0.118927 0.069794 0.282487 0.179103 1.439714 13 宏誠創業投資 0.014873 0.153597 0.101941 0.196504 0.162723 0.125928 0.070727 1.432244 14 雙勝創業投資 0.075857 0.062256 0.395319 0.454215 0.363497 0.270229 0.186568 1.316402 15 中歐創業投資 0.676751 1.589049 2.915977 0.589974 0.202365 1.194823 1.088233 1.075315 16 中亞創業投資 0.064855 0.209033 0.396134 0.463264 1.287584 0.484174 0.475707 0.966024 17 普實創業投資 0.063107 0.029832 0.247823 0.518773 0.797617 0.331430 0.324952 0.944140 18 台灣創業投資 0.062512 0.130941 0.176589 0.540946 0.017241 0.185646 0.207867 0.774609 19 聚利創業投資 0.073047 0.304631 0.063539 0.049881 0.042282 0.106676 0.111299 0.737163 20 日鑫創業投資 0 0.184221 0.084789 0.283491 1.329446 0.376389 0.543272 0.647484 21

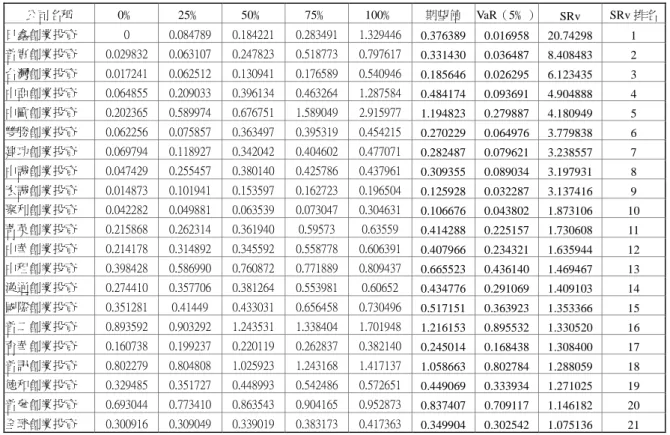

表 7. 風險值改善夏普比率績效評估排名 公司名稱 0﹪ 25﹪ 50﹪ 75﹪ 100﹪ 期望值 VaR(5﹪) SRv SRv 排名 日鑫創業投資 0 0.084789 0.184221 0.283491 1.329446 0.376389 0.016958 20.74298 1 普實創業投資 0.029832 0.063107 0.247823 0.518773 0.797617 0.331430 0.036487 8.408483 2 台灣創業投資 0.017241 0.062512 0.130941 0.176589 0.540946 0.185646 0.026295 6.123435 3 中亞創業投資 0.064855 0.209033 0.396134 0.463264 1.287584 0.484174 0.093691 4.904888 4 中歐創業投資 0.202365 0.589974 0.676751 1.589049 2.915977 1.194823 0.279887 4.180949 5 雙勝創業投資 0.062256 0.075857 0.363497 0.395319 0.454215 0.270229 0.064976 3.779838 6 建功創業投資 0.069794 0.118927 0.342042 0.404602 0.477071 0.282487 0.079621 3.238557 7 中誠創業投資 0.047429 0.255457 0.380140 0.425786 0.437961 0.309355 0.089034 3.197931 8 宏誠創業投資 0.014873 0.101941 0.153597 0.162723 0.196504 0.125928 0.032287 3.137416 9 聚利創業投資 0.042282 0.049881 0.063539 0.073047 0.304631 0.106676 0.043802 1.873106 10 菁英創業投資 0.215868 0.262314 0.361940 0.59573 0.63559 0.414288 0.225157 1.730608 11 中華創業投資 0.214178 0.314892 0.345592 0.558778 0.606391 0.407966 0.234321 1.635944 12 中租創業投資 0.398428 0.586990 0.760872 0.771889 0.809437 0.665523 0.436140 1.469467 13 漢通創業投資 0.274410 0.357706 0.381264 0.553981 0.60652 0.434776 0.291069 1.409103 14 國際創業投資 0.351281 0.41449 0.433031 0.656458 0.730496 0.517151 0.363923 1.353366 15 普二創業投資 0.893592 0.903292 1.243531 1.338404 1.701948 1.216153 0.895532 1.330520 16 育華創業投資 0.160738 0.199237 0.220119 0.262837 0.382140 0.245014 0.168438 1.308400 17 普訊創業投資 0.802279 0.804808 1.025923 1.243168 1.417137 1.058663 0.802784 1.288059 18 德和創業投資 0.329485 0.351727 0.448993 0.542486 0.572651 0.449069 0.333934 1.271025 19 普參創業投資 0.693044 0.773410 0.863543 0.904165 0.952873 0.837407 0.709117 1.146182 20 全球創業投資 0.300916 0.309049 0.339019 0.383173 0.417363 0.349904 0.302542 1.075136 21 表 8. SR 與 SRv 之比較 公司名稱 標準差 (SD) 夏普比率 (SR) SR 排序 VaR SRv SRv 排序 SR 與 SRv 之 排序差異 普參創業投資 0.104173 7.802155 1 0.709117 1.375471185 20 -19 全球創業投資 0.049611 6.556460 2 0.302542 6.529242221 21 -19 德和創業投資 0.109288 3.883688 3 0.333934 8.910054083 19 -16 普訊創業投資 0.271014 3.815430 4 0.802784 4.951979611 18 -14 中租創業投資 0.172209 3.721604 5 0.436140 11.40773605 13 -8 普二創業投資 0.336756 3.538238 6 0.895532 6.672424883 16 -10 國際創業投資 0.165869 2.969334 7 0.363923 19.16715899 15 -8 漢通創業投資 0.139845 2.932864 8 0.291069 27.40027279 14 -6 育華創業投資 0.085057 2.591021 9 0.168438 53.28589748 17 -8 中華創業投資 0.167499 2.288587 10 0.234321 42.57138711 12 -2 菁英創業投資 0.191770 2.031907 11 0.225157 48.74540876 11 0 中誠創業投資 0.163261 1.743985 12 0.089034 134.5033358 8 4 建功創業投資 0.179103 1.439714 13 0.079621 162.9641677 7 6 宏誠創業投資 0.070727 1.432244 14 0.032287 432.8482052 9 5 雙勝創業投資 0.186568 1.316402 15 0.064976 230.4754063 6 9 中歐創業投資 1.088233 1.075315 16 0.279887 57.07792788 5 11 中亞創業投資 0.475707 0.966024 17 0.093691 181.1846389 4 13 普實創業投資 0.324952 0.944140 18 0.036487 492.6513553 2 16 台灣創業投資 0.207867 0.774609 19 0.026295 721.634151 3 16 聚利創業投資 0.111299 0.737163 20 0.043802 456.0378522 10 10 日鑫創業投資 0.543272 0.647484 21 0.016958 1236.901168 1 20

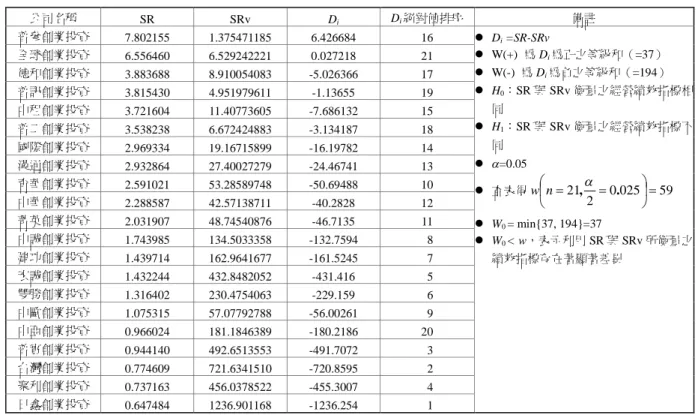

表 9. SR 與 SRv 差異(變化)檢定結果-Wilcoxon Signed-Rank Test 公司名稱 SR SRv Di Di絕對值排序 備註 普參創業投資 7.802155 1.375471185 6.426684 16 全球創業投資 6.556460 6.529242221 0.027218 21 德和創業投資 3.883688 8.910054083 -5.026366 17 普訊創業投資 3.815430 4.951979611 -1.13655 19 中租創業投資 3.721604 11.40773605 -7.686132 15 普二創業投資 3.538238 6.672424883 -3.134187 18 國際創業投資 2.969334 19.16715899 -16.19782 14 漢通創業投資 2.932864 27.40027279 -24.46741 13 育華創業投資 2.591021 53.28589748 -50.69488 10 中華創業投資 2.288587 42.57138711 -40.2828 12 菁英創業投資 2.031907 48.74540876 -46.7135 11 中誠創業投資 1.743985 134.5033358 -132.7594 8 建功創業投資 1.439714 162.9641677 -161.5245 7 宏誠創業投資 1.432244 432.8482052 -431.416 5 雙勝創業投資 1.316402 230.4754063 -229.159 6 中歐創業投資 1.075315 57.07792788 -56.00261 9 中亞創業投資 0.966024 181.1846389 -180.2186 20 普實創業投資 0.944140 492.6513553 -491.7072 3 台灣創業投資 0.774609 721.6341510 -720.8595 2 聚利創業投資 0.737163 456.0378522 -455.3007 4 日鑫創業投資 0.647484 1236.901168 -1236.254 1 Di=SR-SRv W(+) 為 Di為正之等級和(=37) W(-) 為 Di為負之等級和(=194) H0:SR 與 SRv 衡量之經營績效指標相 同 H1:SR 與 SRv 衡量之經營績效指標不 同 =0.05 查表得 0025 59 2 21 . , n w W0= min{37, 194}=37 W0< w,表示利用 SR 與 SRv 所衡量之 績效指標存在著顯著差異 問題: H0:SR 與 SRv 衡量之績效指標相同 H1:SR 與 SRv 衡量之績效指標不同 =0.05,拒絕域 0025 59 2 21, . n w W C 因 W(+)=37,W(-)=194;W0min

37,194

37 得 W0C,表示利用 SR 與 SRv 所衡量之績效指標有著顯著 差異。 (四)績效指標比較之實證結果 表 10 係以財務比率之排名為基礎,與依標準差計算之 夏普比率(SR)的排名結果作一比較;其中兩種方法之排 名結果差異超過 5 以上的有 7 家公司,以中歐之排名差異達 15 名為最大。深究其產生差異的原因,主要可能是因為每 一家創投公司所經營之重點不一致,當公司著重於內部營運 或流動性與償債能力的提高時,往往會因而降低了長期投資 之資金的注入。另外,中租、國際、台灣、聚利此四家公司 以此兩種方法衡量所的出之排名結果相同,表這些公司可能 較能平衡公司整體之均衡發展,但並不代表其經營績效就一 定較高。 若將風險值之因素考量進去的話,本研究於表 11 中再 將財務比率與依風險值計算的夏普比率(SRv)作個比較, 表 10. 財務比率對 SR 之排名 公司名稱 財務比率排名 SR 排名 排名差異 中歐創業投資 1 16 -15 普二創業投資 2 6 -4 普訊創業投資 3 4 -1 普參創業投資 4 1 3 中租創業投資 5 5 0 中亞創業投資 6 17 -11 國際創業投資 7 7 0 德和創業投資 8 3 5 漢通創業投資 9 8 1 普實創業投資 10 18 -8 中華創業投資 11 10 1 全球創業投資 12 2 10 菁英創業投資 13 11 2 中誠創業投資 14 12 2 建功創業投資 15 13 2 育華創業投資 16 9 7 雙勝創業投資 17 15 2 日鑫創業投資 18 21 -3 台灣創業投資 19 19 0 聚利創業投資 20 20 0 宏誠創業投資 21 14 7 發現排名差異超過 5 的增至 17 家,且差異幅度變大了,理 由可能在於風險值所代表之波動度不似標準差,將上、下波 動全考慮進去,而是僅考量投資人最關心損失之下方風險。 就創投公司而言,其主要營業活動便在於長期股權投資,投表 11. 財務比率對 SRv 之排名 公司名稱 財務比率排名 調整後 SRv 排名 排名差異 中歐創業投資 1 5 -4 普二創業投資 2 16 -14 普訊創業投資 3 4 -1 普參創業投資 4 18 -14 中租創業投資 5 13 -8 中亞創業投資 6 4 2 國際創業投資 7 15 -8 德和創業投資 8 19 -11 漢通創業投資 9 14 -5 普實創業投資 10 2 8 中華創業投資 11 12 -1 全球創業投資 12 21 -9 菁英創業投資 13 11 2 中誠創業投資 14 8 6 建功創業投資 15 7 8 育華創業投資 16 17 -1 雙勝創業投資 17 6 11 日鑫創業投資 18 1 17 台灣創業投資 19 3 16 聚利創業投資 20 10 10 宏誠創業投資 21 9 12 資損失風險當然成為投資人評估其經營績效重要考量之因 素,故因而以風險值改良之夏普比率應較以標準差所估算之 夏普比率更能顯示出公司之整體經營績效。 本 文 於 上 一 節 曾 對 SR 與 SRv 作 過 Wilcoxon Signed-Rank Test,所顯示出來的結果表示利用 SR 與 SRv 所衡量之經營績效指標存在著顯著差異,此點可於表 8 獲得 驗證,排名差異超過 5 的增至 18 家,且差異幅度較與財務 比率比較時更為擴大了。故本研究認為風險值所改良之夏普 比率不但可衡量出創投公司之經營績效,更可將該公司於市 場最差之情況下,於既定之信賴水準,得知可能產生之最大 損失,其所提供關於風險管理之資訊,對於企業之經營是相 當寶貴的。

五、結論

本研究針對國內成立 5 年以上之創投公司之長期投資 報酬率所作之常態性檢定,發現創投公司之長期投資報酬率 之機率分配並非呈現常態分配,大多數為低闊峰、右偏之分 配特質,投資報酬率較為分散,若假設其為常態,以衡量該 產業之經營績效,將會產生偏誤。 就研究標的之創投公司的排名衡量上來看,以財務比 率、夏普比率(SR)、及風險值改良後之夏普比率(SRv) 三個指標之衡量結果,皆各有差異。其中較值得注意的差異 特性為:財務比率對夏普比率、財務比率對風險值計算後之 夏普比率、及夏普比率對風險值改良後之夏普比率,其所呈 現排名差異的家數愈來愈多,且 SR 與 SRv 之排名差距亦擴 大。探究其原因發現財務比率為並非完全考量創投公司之經 營特性所衡量出來之評比,例如本研究所篩選出來的變數當 中,尚須考量股東權益、資產、負債、及現金流量,倘若所 選用之變數愈多,影響與考量之層面便會愈廣;而夏普比率 乃是針對創投公司以長期股權投資為主要業務之經營特 性,以長期投資報酬率之期望值與標準差所計算出來,其結 果應較能符合外部投資人評估創投公司經營績效之需求。再 者,以風險值衡量下方風險之特性,以取代傳統夏普比率之 標準差,乃是將投資人所關心之投資最大損失風險考量進 去,其結果不僅包含了投資人所關心之投資報酬率,亦包含 了最差情境之損失風險,更能切合外部投資人之需求。此外,本研究以 Wilcoxon Signed-Rank Test 所檢定出 SR 與 SRv 所衡量之經營績效指標存在著顯著差異,表示 SRv 所計算及呈現出來之經營績效指標與資訊應和 SR 有所差 異,此點亦是本文之主要發現。 由以上之結論,本研究認為將風險值歸入評估企業之經 營績效是相當值得考量的,經營績效之評估應針對產業之特 性,而不應將所有之財務比率皆列為變數,而風險值之應用 應可成為一重要之參考指標。

參考文獻

李建華、方文寶主編(1996)。企業績效評估理論與實務。 台北:超越企管顧問。 許培基(1998)。台灣地區創業投資公司的投資行為與最適 投資策略之研究。國立政治大學企業管理研究所博士論 文,未出版,台北。Altman, E. I. & Loris, B. (1976). A financial early warning system for over-the-counter broker-dealers. Journal of Finance, 31, 1201-1217.

Bawa, G. (1975). Synergistic Gains from Corporate Acquisitions and Their Division between the Stockholders of Target and Acquiring Firms, Journal of Financial Economics, 21, 3-40

Beaver, W. (1966). Financial ratio as predictors of failure. Journal of Accounting Research, 10(5), 71-111.

Journal of Accounting Research, 7, 1-25.

Burke, B. (1994). The Analysis and Use of Financial Ratios: A Review Article. Journal of Business Finance and Accounting, 14(4), 449-461

Bygrave, W. (1989). Early rates of return of 131 venture capital funds started. Journal of Business Venturing, 4, 93-105. Chiampou, F. & Joel, J. (1989). Risk/return profile of venture

capital. Journal of Business Venturing, 4, 1-10.

Cremer, B. (1995). Predicting Takeover Targets, Journal of Accounting and Economics, 8, 3-35.

Dewatripont, G. & Maskin, D. (1995). Risk and Return: The Case of Merging Firms. Journal of Financial Economics, 121-144.

Dowd, A. (1999). Financial Ratios as Predictors of Canadian Takeovers. Journal of Business Finance and Accounting,. 5, 93-107

Eisenhardt, W.(1989). Predicting Bank Failures: A Neural Network Approach. Applied Artificial Intelligence, 4, 265-282 .

Gompers, A. (1994). The rise and fall of venture capital industry. Journal of Financial Economics, 42, 28-46. Gorman, S. & Sahlman, E. (1989). Discriminant Analysis and

Merger Theory, Review of Business and Economic Research, 77-85.

Holmstrom, M. (1979). A Multivariate Analysis, Journal of Financial and Quantitative Analysis, 149-158.

Kaiser, F. (1960). Synergistic Gains from Corporate Acquisitions and Their Division between the Stockholders of Target and Acquiring Firms, Journal of Financial Economics, 21, 3-40

Kim, D & Suh, W.(1992).The Hubris Hypothesis of Corporate Takeovers, Journal of Business, 59(2), 197-216

Kim, D. (1995). Discriminant Analysis and Merger Theory. Review of Business and Economic Research, 77-85

Martin, D. & William, J. (1983). An analysis of the performance of publicly traded venture capital companies: The venture capital process. Journal of Financial and Quantitative Analysis, 18, 401-410.

Maggi, G & Rodriguex, C.(1995). Methodological Issues Related to the Estimation of Financial Distress Prediction Models. Journal of Business, Finance and Accounting, 59-82

Philippe, J. (2000). Value at risk. 205-229. New York, NY: McGraw-Hill.

Pinches, G. E. (1973). The stability of financial patterns in industrial organizations. Journal of Finance, 28, 389-396. Platt, H. D. & Platt, M. B. (1990). Development of a class of

stable predictive variables: The case of bankruptcy prediction. Journal of Business Finance and Accounting, 17, 31-39.

Poindexter, J. B. (1976). The efficiency of financial markets: The venture capital case. Unpublished Doctoral Dissertation. New York: New York University.

Rotch, W. (1969). The pattern of success in venture capital financing. Financial Analysis Journal, 25, 141-147. Sahlman, D. ( 1990) . Statistical Methods for Bankruptcy

Forecasting, Journal of Economics and Business, Vol. 34, 4, 349-354.

Schwager, J. ( 1985 ) . The Post-Merger Performance of Acquiring Firms: A Reexamination of an Anomaly. The Journal of Finance, 47(4), 1605-1621

Smithson, C. W. (1999). Managing financial risk. New York: McGraw-Hill.

Vislie, E.(1994). Predicting Takeover Targets, Journal of Accounting and Economics, 8, 3-35