資本結構與公司績效關聯性之研究-

臺灣股市的新啟示

The Study of Capital Structure on

Corporate Performance

– New Evidence from Taiwan Stock

Markets

企業管理學報 第 85 期 (99 年 6 月) 頁 71-110王雍智

*Geroge Y. Wang

潘家玲

**Chia-Ling Pan

* 國立高雄應用科技大學國際企業系助理教授Assistant Professor, Graduate Institute of International Business, National Kaohsiung University of Applied Sciences

**

經濟部加工出口區管理處會計主任

摘要

本研究以台灣上市公司為樣本資料,在考慮總體經濟、產業因素、信用風險、 及公司規模的差異後,探討公司之資本結構(capital structure)和公司價值、經營績效、 獲利能力及股價報酬之關聯性。本研究以負債權益比(debt-to-equity ratio)為代理變數, 實證結果發現,資本結構對公司績效變數皆呈現非線性的「微笑曲線」(smile curve), 亦即企業在資本結構的採用上有低度及高度財務槓桿的兩極化傾向,長期負債佔總 資本的轉折點約在 0.4 至 0.6 之間。對不被金融機構容許過高負債的多數企業而言, 使用高度的財務槓桿可能對公司績效產生負向的影響,推論對這些企業而言,採用 低度財務槓桿的穩健經營策略,不僅可避免舉債偏高所產生財務危機相關成本,並 可保護未來的利潤,此項結果與支持低度財務槓桿的「特權價值假說」(franchise-value hypothesis)相符。另一方面,實證結果亦顯示,對某些公司而言,高度財務槓桿對 公司績效可能產生正向的影響,推論因其高風險的經營屬性,高度財務槓桿的使用 可產生高報酬,是故在高度舉債經營下可以增加公司價值,此項論點與支持高度財 務槓桿的「效率風險假說」(efficiency-risk hypothesis)相符。 關鍵詞:資本結構、負債權益比、微笑曲線、特權價值假說、效率風險假說ABSTRACT

This study investigates the relationship between capital structure and corporate performance. Specifically, we explore how capital structure influences firm value, operating performance, corporate profitability, and stock return. The empirical investigation is conducted with the use of ordinary least square (OLS) method on the sample of Taiwan publicly listed companies for a time period of 2003-2007. The regression results suggest that the graphical relationships between capital structure and corporate performance variables appear to be a smile curve, providing strong empirical evidence for two controversial hypotheses, the franchise-value hypothesis and the efficiency-risk hypothesis, suggested by Berger and Patti (2006). The franchise-value hypothesis states that more efficient firms tend to choose relatively high equity ratios to protect the future income derived from high profit efficiency, while the efficiency-risk hypothesis implies that more efficient firms tend to choose relatively low equity ratios in order to protect the firm against financial distress. The turning point of the smile curve is found to be situated at 0.4-0.6 as a ratio of long-term debt to total capital. In addition, the study finds no evidence that capital structure would have an impact on stock return. Keywords: Capital structure, Corporate performance, Smile curve, Franchise value hypothesis, Efficiency risk hypothesis

壹、緒論

企業的經營風險 (business risk)主要來自利潤的變動所造成不穩定的風險,利潤 的變動的因素若主要是來自市場或銷售的變化,則屬於營運風險(operation risk);而 利潤的變動的因素若主要是來自於財務槓桿的使用,例如負債融資或是其它固定收 益證券融資,則可能造成沉重的財務支出以致影響淨利,則此類的企業經營風險乃 屬財務風險 (financial risk)。西元 2008 年金融海嘯風暴之形成有諸多的因素,例如 經濟過度的擴張造成通貨膨脹、資產價格高漲使得金融市場泡沫化、次級房貸 (sub-prime mortgage)及相關衍生性商品造成信用的過度擴張等,但在同時,企業的 過度使用負債融資,亦提高了企業的財務風險,加上市場外在環境的變化,導致企 業暴露在過高的總風險之下,亦使股東承負擔了額外的投資風險。 財務管理的目標,在於管理企業的投資政策、融資政策及股利政策等三大財務 面向,以追求公司價值最大化。由於企業經營的主要資金來源為負債與權益,資本 結構 (capital structure)是表示公司資金來源的組合狀態,為長期負債與股東權益的 相對比例。資本結構攸關著公司的安全性、成長性及債權人與股東的保障,特別是 學者 Modigliani & Miller (1958)發表的資本結構無關論 (capital structure irrelevance theory),開啟了眾多後續的研究關於資本結構與企業價值之關係,例如 Modigliani & Miller (1963)、Ross (1977)、Warner (1977)、Bradley et al. (1984)及 Fischer et al. (1989), 近期則有 Korajczyk & Levy (2003)、Leary & Roberts (2005)、Lemmon et al. (2008), 及 Huang & Ritter (2009)等,皆從不同的角度與因素探討資本結構如何影響企業的決策 行為及公司價值。 企業在進行融資決策時,不僅受大環境整體因素的影響,更考量了總體因素對 未來經濟展望的預期,若是未來經濟預期樂觀,企業可能採用擴大財務槓桿、增加 投資的政策;反之,若是未來經濟預期悲觀,企業可能採用縮小財務槓桿、撙節財 務支出以降低企業的風險。再者,產業特性與市場結構的差異,亦造成企業採用的 融資決策與資本結構的考量有所不同,例如,資本密集產業 (capital-intensive industries)顯然比較偏好長期性、穩定性較高的資金,而比較著重流動性管理、人力 密集度 (labor-intensive)較高的零售業部門 (retailing sector),可能就偏好流動性較高 的中短期資金;另外,產業特性與市場結構的差異,亦造成企業在選擇債務或權益 資金的差異。文獻上,對於資本結構與公司價值的研究有無關論、有線性關係、亦有非線性 關係。近期研究似乎多支持非線性關係,在非線性關係之下,特別是資本結構與公 司價值呈現倒 U 字型時,隱含著最適資本結構 (optimal capital structure)的存在。但 是在另外一方面,亦有學者利用美國金融業的資料實證發現資本結構與公司價值呈 現 U 字型關係 (Berger & Patti, 2006;Huang & Ritter, 2009),此一迴異於先前研究的 結果,遂引發本研究對臺灣股市實證的興趣;由於先前之研究少有從總體經濟及產 業差異的角度進行資本結構對公司價值、經營績效、獲利能力及股價報酬的影響, 因之,本研究擬從資本結構有關論或無關論之觀點,在考慮總體經濟及產業因素後, 探討資本結構與公司價值、經營績效、獲利能力及股價報酬之關聯性。 綜合上述,本研究將以近期的臺灣所有股票上市公司為研究樣本,進行實證分 析以期達到下列目的: 一、 探討公司之資本結構和公司價值、經營績效、獲利能力、及股價報酬之關聯性。 二、 探討公司之資本結構,在考量信用風險、總體經濟、及產業變數差異的情況下, 和公司各績效變數之關聯性。 三、 探討公司之資本結構與公司價值之線性或非線性關係,進一步探索是否有最適 資本結構 (optimal capital structure)的存在。

貳、文獻探討

為瞭解資本結構之於公司價值理論發展之脈絡,本研究將文獻回顧分成三部份, 第一部份為早期的資本結構理論,包括學者Modigliani & Miller (MM)之前及其一系 列資本結構的研究;第二部份為MM之後的資本結構理論,包括靜態的抵換理論、 融資順位理論、及動態的資本結構理論等;第三部份為近期資本結構的研究,主要 抵換理論、融資順位理論、及市場時機理論等。

一、早期資本結構理論

(一) 杜蘭的淨利假說及淨營業利益假說 資本結構理論早期由學者杜蘭 (Durand, 1952)歸納出兩種看法迴異的資本結構 與公司價值的論點:淨利假說(net income hypothesis)及淨營業利益假說(net operatingincome hypothesis)。淨利假說認為企業之負債成本 (cost of debt)與權益資金成本 (cost of equity)不會隨著財務槓桿變動而變動,在負債成本低於權益成本條件下,公 司會儘量使用低成本的負債資金,公司的加權平均資金成本(weighted average cost of capital, WACC)會隨著負債比率上升而降低,使得公司的價值增加,因而資本結構與 公司價值乃是息息相關的。另一方面,淨營業利益假說則認為公司的負債成本固定 不變,但舉債增加會提高公司的財務風險,因之權益資金成本則會隨著負債比率的 增加而上升,長期而言,公司的 WACC 並不隨舉債增加而改變,因此資本結構與公 司價值無關。 早期的資本結構理論則多為調和上述兩種看法,認為在公司的營運收入不受財 務槓桿變動影響的假設下,企業的資金成本和資本結構的關係呈現一 U 字型,即在 某一負債與權益之配適比例下,公司的 WACC 最低,在此比例下公司的價值最大化, 企業因而存在一最適資本結構,所以早期資本結構理論認為公司可藉由適當的舉債 經營來提高公司的價值(見圖 1)。 圖 1 早期的資本結構理論下資金成本與資本結構之關係 (D) E * * ( 公 司 價 值 ) V D/E (負債權益比) ( 加 權 平 均 資 金 成 本 ) D/E WACC (負債權益比) (D) E * (D) E *:最適負債權益比

(二) MM 的資本結構理論

自從Modigliani & Miller (1958)提出了槓桿無關論後,其研究提供了資本結構研 究重要的基礎,他們主張在完全資本市場下,當公司與個人所得稅不存在,資本結 構的決策並不會影響公司價值與WACC,此為資本結構無關論;在此理論下,槓桿 的使用將提高股東所面臨的風險,而增加股東的權益成本。其主要假設為:第一, 完美資本市場 (perfect capital market):資本市場是一個完美的資本市場,無租稅、 無交易成本、無資訊取得成本,没有任何人可以影響證券的價格。第二,單一市場 利率 (single interest rate):債券利率即為無風險利率。第三,風險等級相同 (same risk class):即舉債公司與不舉債公司的營運風險相同,皆經可由息前稅前盈餘 (earnings before interest & tax, EBIT) 的 標 準 差 來 衡 量 。 第 四 , 同 質 預 期 (homogeneous expectation):所有投資人對於每家公司在未來所能產生的EBIT及風險均有相同的預 期。第五,零成長股票 (zero-growth stocks):即假設舉債公司與不舉債公司的公司 只能利用舉債與普通股籌資,同時每年所產生的EBIT均固定不變,且全部EBIT均作 股利發給股東,因此為零成長股票。Modigliani & Miller (1958)之槓桿無關論可參見 圖2。

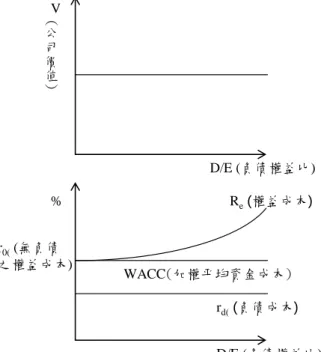

圖 2 Modigliani & Miller (1958)的槓桿無關論

( 公 司 價 值) V WACC(加權平均資金成本) D/E (負債權益比) D/E (負債權益比) % Re(權益成本) rd((負債成本) r0((無負債 之權益成本)

Modigliani & Miller (1963)放棄原來的無稅假設,將公司所得稅列入考量,WACC 仍然不變,但認為舉債的利息費用可以產生稅盾 (tax shield)的效果,使得公司價值 隨著負債的增加而增加。加入公司所得稅因素的資本結構結論為「舉債愈多愈能降 低資金成本,提高公司價值」。然而這個結果在現實世界不太可能存在,因為公司與 個人不可能無限制地以無風險利率舉債,實務上公司的舉債程度愈高,所承擔的利 息 費 用 就 愈 多 , 公 司 發 生 財 務 危 機 的 機 率 就 會 增 加 , 額 外 增 加 的 破 產 成 本 (bankruptcy cost)使得高負債無法提高公司價值,租稅下的 MM 理論因而頗受批評。 Miller (1977)在同時考慮公司所得稅與個人所得稅後,再度提出槓桿無關的看法, 認為公司欲提高舉債,必須要逐步提高利率才能吸引須納稅的投資人持有債券,而 利率將會一直提高到節稅利益被風險完全抵銷,至整個債券市場達到均衡為止,所 以在股東投資所得稅稅率趨近於零,公司所得稅與債權人所得稅的稅率相等時,公 司的市場價值與其負債比率無關,即資本結構與公司價值無關論,亦即為槓桿中立 性。

二、MM 後的資本結構理論

(一) 靜態抵換理論 (Static Trade-Off Theory)1. 考慮破產成本之資本結構 Warner (1977)及 Kim (1978)皆提出破產成本觀點的資本結構理論,他們認為隨 著負債比例的提高,公司負擔的利息費用愈大,公司發生無法履行償債的義務或財 務狀況惡化的情況之破產風險也會增加,一旦公司盈餘有較大波動,將影響利息費 用的支付能力,公司的股東及債權人在意識到破產風險增加後,會要求較高的風險 溢酬作補償,公司的資金成本將隨之提高,因而負債增加的稅盾利益將逐漸被提高 的破產成本所抵銷,而當負債的邊際稅盾利益等於負債的邊際破產成本時,即產生 一最適負債比例使公司價值達到最大,因此破產成本與稅盾利益會互相抵換而決定 最適資本結構。 2. 考慮代理成本 (Agency Cost) 之資本結構

自 Jensen & Meckling (1976)提出代理成本的概念後,財務槓桿對代理成本的影 響亦引起諸多的討論,在權益的代理問題方面,舉債的增加有助於調解管理者與股 東之間的衝突 (Harris & Raviv, 1991;Myers, 2001);但另一方面,舉債卻可能產生 負債的代理問題 (Crutchley & Hansen, 1989;Myers, 2001),造成股東與債權人之間

的衝突,由於舉債經營會有資產替代之損失、監督與債信成本等負債代理成本,因 此以負債來融資雖有節稅利益,但邊際的負債代理成本亦隨之快速上升,所以最適 資本結構便是由負債的節稅利益與代理成本的權衡下找出的平衡的抵換點來決定。 (二) 融資順位理論 (Pecking Order Theory)

Myers & Majluf (1984)以資訊不對稱之觀點,假設管理者對公司資產及投資機會 的價值所握有的資訊優於外部投資者,且管理者的行為以既有股東利益為考量的前 提下,探討公司實際的融資行為,並據此建立融資與投資的均衡模型,指出公司可 能會拒絕發行新股而放棄有利的投資機會,公司融資以內部資本為最佳選擇,如需 向外融資,亦以舉債優於權益融資,此主張即為融資順位理論。Frank & Goyal (2008) 的研究發現公司的資本結構在實務上其實非常穩定,其主因乃在管理階層遵守融資 順位的觀點,以避免資金成本的上升。

(三) 動態資本結構理論(Dynamic Capital Structure Theory)

Fischer et al. (1989)提出動態資本結構理論,認為公司會隨著時間波動,而考慮 到資本結構的成本調整,因而動態調整其負債比率,以達到最適資本結構。Fischer 等人的論點主要是基於舉債的稅盾利益與破產成本之間的互相抵換關係,但其與靜 態分析不同之處是:靜態分析認為即使存在資本結構調整成本,相對於其他成本來 亦甚小或可忽略;但 Fischer 等人則認為即使很小的調整成本亦可能導致公司負債比 率大幅偏離最適資本結構,所以需要將資本結構調整成本納入考慮,因而,公司特 性不同會導致調整成本不同,會直接影響到資本結構的調整政策。動態資本結構的 觀點雖然獲得實證上的支持,例如,Leary & Roberts (2005)及 Strebulaev (2007),但 亦有近期研究產生分歧的看法,例如,Frank & Goyal (2008)及 Lemmon et al. (2008) 等,Lemmon et al. (2008)在追蹤美國企業的時間序列中發現,即使動態調整真的存 在,其調整的速度是非常緩慢的,所以他們主張企業的資本結構有其持續的僵固性 存在。

三、近期資本結構的研究

近期資本結構之研究,大約朝向三個方向發展:抵換理論、融資順位理論、及 市場時機理論 (market timing theory),不僅其研究結論不一致,亦未有一個理論能 完全解釋資本結構在實證上的現象。

在抵換理論方面,早期的實證較偏向靜態抵換的概念,許多研究著重在財務槓 桿如何影響公司的財務報表結構,例如,Bradley et al. (1984)發現投資不足的問題可 由廣告密集度及研發的費用中看出,因為這兩種費用是管理當局的權衡性成本,實 證結果顯示廣告密集度及研發費用與公司成長率成正向關係,但是卻和負債比率則 呈反向關係。Titman & Wessels (1988)採用線性結構分析法 (linear structural relations, LISREL)探討負債比率與公司成長之關聯性,以總資產成長率、研發經費對銷售額 比率、資本支出對總資產比率三個變數作為衡量公司成長變數,實證結果顯示,負 債比率與公司成長間係呈正向關係。國內的研究有朱博湧、吳壽山和邱淑芳 (1992) 以台股的實證結果顯示,公司的短期負債比例和總負債比例與公司規模大小、成長 性及產業風險呈正相關,與獲利能力及非負債類稅盾為負相關;至於長期負債比例, 則僅與資產抵押價值呈顯著正相關。 但是,抵換理論中亦有研究發現資本結構會受到其它因素的影響而動態改變, 例如,Chung (1993)研究公司資產特徵和融資政策間之關聯,以本益比作為成長的 衡量變數,實證結果顯示,高成長機會及高營運風險的公司傾向使用少的長期負債 及短期負債;但固定資產比率愈高的公司,傾向使用較多的長期負債。Fama & French (2002)發現資本結構並非穩定的,其調整速度 (speed of adjustment, SOA)約為每年 7%至 18%之間。Korajczyk & Levy (2003)則主張發現公司有隨總體經濟環境的改變 而調整其資本結構的傾向。動態資本結構的觀點雖然陸續獲得實證上的支持,例如, Leary & Roberts (2005)及 Strebulaev (2007),但亦有研究發現 SOA 其實非常小,因 而資本結構是非常穩定的,例如,Frank & Goyal (2008)及 Lemmon et al. (2008)等。 在融資順位理論方面,Shyam-Sunder & Myers (1999)研究在 1971 年至 1989 年 間 157 家的美國企業在負債融資與資金缺口的關係,發現美國企業在發生資金缺口 時傾向採取負債融資,以此為融資順位的證據。Frank & Goyal (2003)及 Frank & Goyal (2008)的研究發現實證上融資順位的 現象不似 Myers & Majluf (1984)和 Shyam-Sunder & Myers (1999)的結論如此強烈,但融資順位的傾向是存在的。國內 學者劉維琪和李怡宗 (1993)的實證結果顯示,大部分公司在以普通股募集資金前, 會優先考慮內部資金之充裕程度以及向金融機構長期借款的可能性,大部分公司之

融資決策是同時採用融資順位原則與目標資本結構原則。

市場時機理論則主張公司管理階層在融資選擇上會考慮當時負債成本與權益成 本相對的變化及其它因素的影響,以此做為其融資的選擇依據,例如 Lang et al. (1996)、Baker & Wurgler (2002)、Berger & Patti (2006)、及 Huang & Ritter (2009)等。 Lang et al. (1996)探討槓桿、投資與公司成長間關係,係以槓桿對經營績效 (Tobin's q ratio,杜賓的 q 比率)、投資與成長之影響為研究重點。實證結果顯示,經營績效不 佳 (q < 1)的公司中,公司成長和財務槓桿間呈現負向關聯,但對營績效良好的公司 而言 (q > 1),財務槓桿與成長間應呈現正向關係。

Berger & Patti (2006)以效率風險假說 (efficiency-risk hypothesis)及特權價值假 說 (franchise-value hypothesis)二個互相對立的假說,研究金融產業決定財務結構所 必需負擔的代理成本,發現兩種現象共同存在,資本結構與公司價值的非線性關係 非常顯著。效率風險假說,係指有效率的公司偏好採行較低的權益資金比例,企業 因財務槓桿的作用能夠有較高的獲利能力,而不是偏好以權益資本去減少公司的財 務風險;特權價值假說,係指有效率的公司偏好以較高的權益資本來保障股東現有 的高獲利能力及可預期的未來收入,而不是偏好以負債資金去承擔財務高風險來換 得眼前的高獲利能力。簡而言之,效率風險假說偏好高財務槓桿,特權價值假說則 偏好低負債權益比。Huang & Ritter (2009)亦主張財務槓桿與公司價值的非線性關 係。 事實上,市場時機的概念在國內亦有相關的研究,例如,俞海琴和陳慧娟 (1999) 研究我國上市公司財務槓桿、企業成長與公司價值(以 q 比率表示)間的關係,實證 結果顯示,當公司 q 比率大於 1 時,其銷貨收入成長率與淨值成長率皆和槓桿間呈 正向顯著關係;然當 q 比率小於 1 時,其銷貨收入成長率與槓桿間呈負向顯著關係, 淨值成長率則與槓桿間關係不顯著。企業的系統風險對公司成長之影響,皆未達顯 著水準。另外,無論公司之 q 比率大於 1 或小於 1,公司規模對其銷貨收入成長率 及淨值成長率皆呈顯著負向影響。

參、研究方法

延續 Berger & Patti (2006)及 Huang & Ritter (2009)對於槓桿理論非線性關係的 觀點,本研究擬以台灣股市為研究基礎,在考慮總體經濟及產業差異因素後,探討 公司之資本結構(以長期負債權益比表示)對公司價值、經營績效、獲利能力及股價 報酬之關聯性,分就此四個主題,建立研究假說如下:

一、研究假說

(一) 假說一:公司資本結構對公司價值有顯著之關聯性。 如何有效運用已投入的資本使企業能永續經營並達成股東財富極大化,為企業 管理階層的首要目標,達成此目標所涉及之企業活動包括投資計畫、融資決策、以 及股利政策,股利政策取決於投資計畫的成敗,而投資計畫又以融資計畫為基礎, 可見資金組合在企業營運中扮演著關鍵角色。過去的研究以杜賓的 q 比率來作為衡 量公司價值的代理變數,例如,Lang et al. (1996)、俞海琴和陳慧娟(1999)、及王元 章和楊淑玲(2008),本研究因而建立此一假說。 (二) 假說二:公司資本結構對公司經營績效有顯著之關聯性。 如前述,公司的經營風險可分為營運風險與財務風險,由損益表來解釋,公司 業務的經營績效反映在銷貨收入與營運成本的相對變化,而當公司採用負債融資後, 利息雖然增加了費用支出,但也節省了部分所得稅 (即稅盾效益),故綜合而言,財 務風險所重視的是增加負債後的稅後淨利 (net income, NI)。經營績效在考量淨利後 可以總資產或權益為基礎,以總資產為基礎的資產報酬率 (return on asset, ROA)為 分析公司獲利能力常用的衡量指標之一,其目的在衡量管理當局運用資產的績效, 用以顯示公司運用所有資源所產生的經營成效;另外,股東權益報酬率 (return on equity, ROE)亦為分析公司獲利能力常用的衡量指標,代表每一元的普通股股東權益 所能夠獲得的利潤金額,ROE 常被解釋為公司將當期及過去所有盈餘總額再投資以 產生更多收益的能力,而一般債權人及投資人亦將 ROE 視為衡量標的公司獲利能力 及經營績效、及制定授信及投資決策的基本指標,相關文獻可見 Titman & Wessels (1988)、Bayless & Diltz (1994)、Hovakimian et al. (2001)、Ozkan (2001)等。不論採用何種經營績效指標,本研究推論資本的選擇會影響到財務資出的多寡, 財務資出一方面會產生稅盾、另一方面會影響稅後淨利,最終可能影響企業經營績 效指標,本研究因而建立此一假說。 (三) 假說三:公司資本結構對公司獲利能力有顯著之關聯性。 獲利率較高的公司,負債到期償付本息的能力相對較高,公司發生破產的可能 性趨低,如舉債融資債權人不致要求較高的風險溢酬,舉債之資金成本較低,且獲 利率較高的公司通常邉際有效稅率亦較高,負債所帶來的節稅利益較大。依靜態抵 換理論觀點如 Kim (1978),在加入代理成本及破產成本的考慮後,發現公司獲利率 高、營運狀況良好破產威脅低時,管理者會傾向選擇負債融資。融資順位理論如 Myers & Majluf (1984)及 Brealey & Myers (1984)亦指出,當公司因投資計劃而需要 資金時,最先考慮的來源是公司的保留盈餘,其次是負債,最後才是發行新權益股。 由以上文獻推論,資本的選擇確會影響企業的獲利,本研究因而建立上項假說。

在公司獲利能力方面,當公司採用負債融資後,利息費用對成本結構的影響, 故本研究以純益率 (net profit margin, NPM)為公司獲利能力之代理變數。

(四) 假說四:公司資本結構對公司股票報酬有顯著之關聯性。

文獻上,財務學者曾從不同角度提出資本結構對公司股票報酬的影響,例如, Marsh (1982)提出當管理者面臨融資工具選擇時,會將市場情況與公司過去的歷史股 價表現列入考慮,當公司股價表現強勢時,管理者會偏向選擇權益融資,而公司股 票報酬愈高,投資人對公司預期愈樂觀,會帶動股價提高。另一方面,Myers & Majluf (1984)則由代理成本與資訊不對稱的觀點來解釋,當管理者比外部投資人握有較多 與公司有關之資訊,有資訊不對稱的情形發生時,發行新股將會使實際股價下跌, 而股票公平市價與實際價格間之差額即為代理成本。

不論採用何種角度,Marsh (1982)及 Myers & Majluf (1984)的研究顯然指向資本 的選擇與公司股價報酬之間似有一定的關聯,本研究因而建立上項假設。

二、研究模型

承襲國內學者俞海琴和陳慧娟(1999)及國外學者 Berger & Patti (2006)對資本結 構與公司價值非線性關係的研究,本研究擬進一步以負債權益比的二次項函數來探 討資本結構與公司價值的關聯性。在二次項函數中,若實證發現,一次項係數及二

次項係數皆顯著不為零,則非線性關係確立:若一次項係數顯著為正且二次項係數 顯著為負,則為凸向下的非線性關係,代表存在一最適資本結構;若一次項係數顯 著為負且二次項係數顯著為正,則為凹向上的微笑曲線,表示存在一資本結構轉折 點,低度負債或高度舉債皆比傳統理論之適度舉債為佳,似乎與 Berger & Patti (2006) 相呼應,亦即低負債之特權價值假說及高負債之效率風險假說皆獲得支持。 前述關於不論是關於最適資本結構的達到或是資本結構的轉折點,二次項函數 最大的優點是我們皆可藉由對負債權益比取一階偏微分而算出。將杜賓的 q 比率對 負債權益比取一階偏微分,其結果如下式: 0 2 * 2 1 E D E D q

(1) 重新整理,我們可得出最適資本結構或是轉折點為: 2 1 *2

E

D

(2) 其中,β1及β2分別代表一次項係數及二次項係數。 再者,若一次項係數及二次項係數皆顯著為負,則代表最適資本結構為零負債, 舉債之稅盾效果遠不及破產風險產生的成本;若一次項係數及二次項係數皆顯著為 正,則代表最適資本結構為 100%舉債,舉債之稅盾效果快速的超過破產風險產生 的成本,以上兩種情況則少有實證上的支持。 另一方面,若一次項係數及二次項係數皆顯著為零,則代表槓桿無關論再度獲 得支持;而若僅有二次項係數顯著為零,則代表線性關係存在,最適資本結構端視 一次項係數為正或負,若為正,則舉債越多越好,若為負,則零負債經營為最佳。 基於上述討論,本研究將研究模型分別設立如下:(一) 模型一 假說一為檢驗公司資本結構對公司價值有之關聯性,公司價值以杜賓的 q 比率 為代理變數,其實證模型設立如下: 2 0 1 2 3 4 5 6 7 m D D q PER Size E E GDP TCRI R

(3)其中,PER 代表本益比 (price-to-earnings ratio, PER),Size 代表公司規模,GDP 為國內生產毛額 (gross domestic product, GDP)成長率,TCRI 為台灣企業信用風險評 等指標 (Taiwan Corporate Credit Risk Index, TCRI),Rm為市場報酬率 (market rate of

return),皆為控制變數,將於稍後說明。 (二) 模型二 假說二為檢驗資本結構對公司經營績效之關聯性,經營績效以 ROA 及 ROE 為 代理變數,其實證模型分別為 2a 及 2b,設立如下: 2 0 1 2 3 4 5 6 7 D D

ROA PER Size

E E GDP PBR TCRI

(4) 2 0 1 2 3 4 5 6 7 D DROE PER Size

E E GDP PBR TCRI

(5) 其中,PBR 代表市價淨值比 (price-to-book ratio, PBR),為控制變數,將於稍後說明。(三) 模型三 假說三為檢驗資本結構對公司獲利能力之關聯性,獲利能力以 NPM 為代理變 數,其實證模型可設立如下: 2 0 1 2 3 4 5 6 7 D D NPM PER Size E E GDP PBR TCRI

(6) (四) 模型四 假說四為檢驗資本結構對公司股票報酬之關聯性,其實證模型設立如下: 2 0 1 2 3 4 5 6 7 8 t m D D R PER Size E E GDP PBR TCRI R

(7)三、變數操作型定義

(一) 因變數 1. q 比率 (q) 衡量公司價值或成長機會實證上多以 q 比率為衡量變數,如 Lang et al. (1996) 及王元章等 (2003),其概念為負債帳面價值加上權益市值,再除以總資產帳面價值, 可表示如下:TAB

DEBT

PS

MVA

q

(8) 其中,MVA 為流通在外普通股股數乘以普通股每股市價,PS 為流通在外特別 股股數×特別股每股市價,DEBT 為流動負債帳面價值加上長期負債帳面價值,TAB 為總資產帳面價值。2. 資產報酬率 (ROA) 公司主要業務的經營績效旨在反映銷貨收入及營運成本,因此,息前稅前折舊 前利潤的變化正可說明經營績效的穩定性,ROA 可表示如下:

TAB

EBITD

ROA

(9) 其中,EBITD 為息前稅前及折舊前盈餘,TAB 為總資產帳面價值。 3. 股東權益報酬率(ROE) 股東權益報酬率亦為財務上常來衡量經營績效的指標,本研究採用的 ROE 定 義為稅前息前及折舊前盈餘,除以股東權益帳面價值,可表示如下:EB

EBITD

ROE

(10) 其中,EBITD 為息前稅前及折舊前盈餘,EB 為股東權益帳面價值。 4. 純益率 (NPM): 本研究採用的純益率的定義為稅後淨利除以淨營業收入,可表示如下:S

NP

NPM

(11) 其中,NPM 為純益率,NP 為稅後淨利,S 為淨營業收入。 5. 股票報酬率 本研究採用的股票年報酬率的定義為本期最後一個交易日的收盤價與前期最 後一個交易日的收盤價的價差,除以前期最後一個交易日的收盤價,可表示如下: 1 1

t t t tP

P

P

R

(12) 其中,Rt表示股票第 t 期之報酬率,Pt表示股票第 t 期最後一個交易日的收盤 價,Pt-1第 t-1 期最後一個交易日的收盤價。參考文獻

1. 王元章、楊淑玲(2008),「公司組織結構資訊內涵與新上市(櫃)期初報酬」,證 券市場發展季刊,第20卷,第1期,141-189。 2. 朱博湧、吳壽山、邱淑芳(1992),「資本結構決定因素--台灣實證探討」,管理科 學學報,第9卷,第2期,159-177。 3. 江晏誱(2005),「動態資本結構之研究—台灣上市公司之實證分析」,朝陽科技 大學財務金融研究所,未出版碩士論文。 4. 楊 馥 如 、 劉 美 纓 、 許 和 鈞 、 吳 壽 山 (2002),「 國 籍 航 空 公 司 財 務 評 等 與 安 全 風 險 評 估 」 ,亞 太 社 會 科 技 學 報, 第1卷,第2期, 7-23。 5. 周淑卿、吳欽杉、陳安琳(2004),「電子資訊產業與非電子資訊產業之研究發 展支出、股權結構與公司績效之關聯性研究」,台北科技大學學報,第37卷, 第2期,267-287。 6. 俞海琴、陳慧娟(1999),「我國上市公司成長、槓桿與托賓Q關聯之研究」,風 險管理學報,第1卷,第1期,81-101。 7. 劉維琪、李怡宗(1993),「融資順位理論之調查研究」,管理評論,第12卷, 119-143。8. Baker, M. and J. Wurgler (2002), “Market Timing and Capital Structure,” Journal of Finance, 57, 1-32.

9. Bayless, M. and D. J. Diltz (1994), “Securities Offerings and Capital. Structure Theory,” Journal of Business and Accounting, 21(1), 77-91.

10. Berger, A. N. and, E. Bonaccorsi di Patti (2006), “Capital Structure and Firm Performance: a New Approach to Testing Agency Theory and an Application to the Banking Industry,” Journal of Banking and Finance, 30, 1065-1102.

11. Bradley, M., G. Jarrell, and E. H. Kim (1984), “On the Existence of Optimal Capital Structure: Theory and Evidence,” Journal of Finance, 39(3), 857-870.

12. Brealey, R. and S. Myers (1984), Principles of Corporate Finance. New York: McGraw-Hill.

13. Chung, Kee H. (1993), “Asset Characteristic and Corporate Debt Policy: An Empirical Test,” Journal of Business Finance and Accounting, 20(1), 85-100.

14. Crutchley, C. E. and R. S. Hansen (1989), “A Test of the Agency Theory of Managerial Ownership, Corporate Leverage and Corporate Dividends,” Financial Management, 18(4), 36-46.

15. Durand, D. (1952), “Cost of Debt and Equity Funds for Business: Trends and Problems of Measurement,” Conference on Research in Business Finance, National Bureau of Economic Research, New York, 215-247.

16. Fama, E. F. and K. R. French (1992),“ The Cross-Section of Expected stock Returns,” Journal of Finance, 47, 427-465.

17. Fama, E. and K. French (2002), “Testing Trade-Off and Pecking Order Predictions about Dividends and Debt,” Review of Financial Studies, 15, 1–33.

18. Fischer, E., R. Heinkel, and J. Zechner (1989), “Dynamic Capital Structure Choice: Theory and Tests,” Journal of Finance, 44, 19-40.

19. Frank, M, Z. and Goyal V. K. (2003), “Testing the Pecking Order Theory of Capital Structure,” Journal of Financial Economics, 67, 217-248.

20. Frank, M. and V. Goyal (2008), “Trade-Off and Pecking Order Theories of Debt,” Handbook of Corporate Finance: Empirical Corporate Finance, 2. Amsterdam: North-Holland (Chapter12).

21. Harris, M. and A. Raviv (1991), “The Theory of Capital Structure,” Journal of Finance, 46, 297–355.

22. Hovakimian, A., T. Opler, and S. Titman(2001), “The Debt/Equity Choice,” Journal of Financial and Quantitative Analysis, 36, 1-24.

23. Huang, R. and J. Ritter (2009), “Testing Theories of Capital Structure and Estimating the Speed of Adjustment,” Journal of Financial and Quantitative Analysis, 44(2), 237-271.

24. Jensen, M. C. and W. H. Meckling (1976), “Theory of the Firm: Managerial Behavior, Agency Cost and Ownership Structure,” Journal of Financial Economics, 3, 305-360.

25. Kim, E. H. (1978), “A Mean-Variance Theory of Optimal Capital Structure and Corporate Debt Capacity,” Journal of Finance, 33(1), 45-64.

26. Korajczyk, R. and A. Levy (2003), “Capital Structure Choice: Macroeconomic Conditions and Financial Constraints,” Journal of Financial Economics, 68, 75–109. 27. Kumbhakar, S. C., Heshmati, A., and Hjalmarsson, L. (2002), ”How Fast do Bank

Adjust? A Dynamic Model of Labor-Use with Application to Swedish Banks,” Journal of Productivity Analysis, 18(1), 79–102.

28. Lang, Larry, E. Ofek, and R. M. Stulz (1996),“Leverage, Investment, and Firm Growth,” Journal of Financial Economics, 40, 3-29.

29. Leary, M. and M. Roberts (2005), “Do Firms Rebalance Their Capital Structures?” Journal of Finance, 60, 2575–2619.

30. Lemmon, M., M. Roberts, and J. Zender (2008), “Back to the Beginning: Persistence and the Cross-Section of Corporate Capital Structure,” Journal of Finance, 63, 1575–1608.

31. Marsh, P. (1982), “The Choice between Equity and Debt: an Empirical Study,” Journal of Finance, 37(1), 121-144.

32. Miller, M. H. (1977), “Debt and Taxes,” Journal of Finance, 32(2), 261-275.

33. Modigliani, F. and M. Miller (1958), “The Cost of Capital, Corporation Finance and the Theory of Investment,” American Economic Review, 48, 261-297.

34. Modigliani, F. and M. Miller (1963), “The Taxes and the Cost of Capital,” American Economic Review, 53, 433-443.

35. Myers, S. C. (2001), “Capital Structure,” Journal of Economic Perspectives, 15(2), 81–102. 36. Myers, S. C. and N. S. Majluf. (1984), “Corporate Financing and Investment

Decisions when Firms have Information that Investors Do Not Have,” Journal of Financial Economics, 13(2), 187-221.

37. Ozkan, A. (2001), “Determinants of Capital Structure and Adjustment to Long Run Target: Evidence from UK Company Panel Data,” Journal of Business Finance and Accounting, 28, 175-198.

38. Shyam-Sunder, L. and Myers S. (1999), "Testing Static Tradeoff Against Pecking Order Models of Capital Structure," Journal of Financial Economics, 51, 219-244. 39. Strebulaev, I. (2007), “Do Tests of Capital Structure Theory Mean What They Say?”

Journal of Finance, 62, 1747–1787.

40. Titman, S. and R. Wessels (1988), “The Determinants of Capital Structure Choice,” Journal of Finance, 43(1), 1-19.

41. Warner, J. B. (1977), “Bankruptcy Costs: Some Evidence,” Journal of Finance, 32(2), 337-347.