國立高雄大學統計學研究所

碩士論文

Investigate the Performance of Stocks by Market

Momentum Indices and Apply them to Portfolio

以市場動能指標檢視各股表現並應用於投資組合

研究生:劉允方 撰

指導教授:俞淑惠 教授

Investigate the Performance of Stocks by Market

Momentum Indices and Apply them to Portfolio

By

Yung-Fang Liu

Advisor

Shu-Hui Yu

Institute of Statistics,

National University of Kaohsiung

Kaohsiung, Taiwan 811 R.O.C.

目錄

第一章 緒論... 1 第二章 文獻回顧... 3 2.1 馬可維茲投資組合理論 ... 3 2.2 動能投資策略 ... 6 2.2.1 夏普比率 ... 10 2.2.2 穩定尾部調整報酬率 ... 10 2.2.3 風險值與條件風險值 ... 11 2.2.4 瑞秋比率 ... 12 2.3 一階自迴歸模型 ... 13 第三章 研究方法... 14 3.1 研究資料 ... 14 3.2 建構投資組合流程 ... 14 3.2.1 市場動能趨勢 ... 15 3.2.2 指標動能趨勢 ... 16 3.2.3 市場動能與指標動能相符比率 ... 16 3.2.4 漲跌轉移矩陣 ... 16 3.2.5 動能及反向動能概念之馬可維茲投資組合模型 ... 18 第四章 實證分析... 20 4.1 步驟有效性 ... 21 4.2 歷史表現與比較 ... 28 第五章 結論... 34 參考文獻... 35 附錄... 38ii

圖目錄

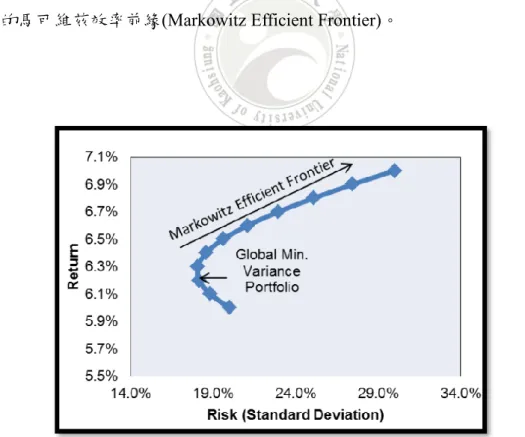

圖 1. 馬可維茲效率前緣(Markowitz Efficient Frontier) ... 3

圖 2. 建構動能投資組合流程圖(觀察 3 個月投資 6 個月為例) ... 19

圖 3. 2007 年至 2015 年美國 S&P500 指數 ... 20

圖 4. 2007 年至 2009 年動能投資組合投資標的之產業分布 ... 31

圖 5. 2010 年至 2012 年動能投資組合投資標的之產業分布 ... 32

iii

表目錄

表 1 動能投資策略相關文獻彙整 ... 9 表 2 2007 年至 2009 年無調整馬可維茲投資模型配飾權重之投資組合表現 .. 21 表 3 2007 年至 2009 年無 AR(1)係數挑選股票所建構之投資組合表現 ... 22 表 4 2007 年至 2009 年使用動能策略所建構之投資組合表現變化 ... 23 表 5 2007 年至 2009 年使用反向動能策略所建構之投資組合表現變化 ... 24 表 6 各時期股票大盤報酬 ... 25 表 7 2007 年至 2009 年各動能指標所建構之投資組合與大盤報酬差異 ... 25 表 8 2010 年至 2012 年各動能指標所建構之投資組合與大盤報酬差異 ... 26 表 9 2013 年至 2015 年各動能指標所建構之投資組合與大盤報酬差異 ... 27 表 10 2007 年至 2009 年各動能指標所建構之投資組合報酬 ... 28 表 11 2010 年至 2012 年各動能指標所建構之投資組合報酬 ... 29 表 12 2013 年至 2015 年各動能指標所建構之投資組合報酬 ... 30 表 13 2007 年至 2009 年無調整馬可維茲投資模型配飾權重之投資組合表現 .. 36 表 14 2010 年至 2012 年無調整馬可維茲投資模型配飾權重之投資組合表現 .. 37 表 15 2013 年至 2015 年使用無調整馬可維茲投資模型配飾權重之投資組合表現 38 表 16 2007 年至 2009 年無使用 AR(1)係數衡量股票動能強度之投資組合表現 . 39 表 17 2010 年至 2012 年無使用 AR(1)係數衡量股票動能強度之投資組合表現 . 40 表 18 2007 年至 2009 年無使用 AR(1)係數衡量股票動能強度之投資組合表現 . 41 表 19 2007 年至 2009 年使用動能策略之投資組合報酬與標準差 ... 42 表 20 2010 年至 2012 年使用動能策略之投資組合報酬與標準差 ... 43 表 21 2013 年至 2015 年使用動能策略之投資組合報酬與標準差 ... 44 表 22 2007 年至 2009 年使用反向動能策略之投資組合報酬與標準差 ... 45 表 23 2010 年至 2012 年使用反向動能策略之投資組合報酬與標準差 ... 46 表 24 2013 年至 2015 年使用反向動能策略之投資組合報酬與標準差 ... 47iv

以市場動能指標檢視各股表現並應用於投資組合

指導教授:俞淑惠 博士

國立高雄大學統計學研究所 學生:劉允方 國立高雄大學統計學研究所 摘要 本篇研究以累積報酬率、夏普比率檢視市場為動能或反動能趨勢,以穩定尾部 調整報酬率與瑞秋比率考慮股票報酬非常態分配特性,再次檢視市場動能趨 勢,並計算其與各股漲跌反映市場動能趨勢之相符比率探討美股最佳選股策 略。依各股歷史漲跌情形建構漲跌轉移矩陣推測當期漲跌,搭配與動能指標趨 勢相符比率決定投資組合為動能或反動能策略操作。依據贏家、輸家組合配合 時間序列模型AR(1)係數衡量動能趨勢強度以選擇投資標的。實證結果提供了 投資組合建構流程每一步驟之重要性,我們發現以累積報酬率為指標所建立的 投資組合報酬亮眼但風險偏高,夏普比率為指標的報酬稍差但風險與累積報酬 率相較平穩,而穩定尾部調整報酬率為指標的報酬平均以短期投資而言較其他 指標略為優秀,且風險也更為平穩。 關鍵詞:投資組合、動量投資策略、夏普比率、穩定尾部調整報酬率、瑞秋比率v

Investigate the Performance of Stocks by Market

Momentum Indices and Apply them to Portfolio

Yung-Fang Liu, Shu-Hui Yu National University of Kaohsiung

Abstract

This study explores the best asset selection criterion for US stocks by observing market momentum trends and inverse momentum trends. Examine the market as a momentum or inverse momentum trend based on the cumulative rate of return and the Sharpe ratio, and consider the abnormal distribution characteristics of stock returns by stable tailed adjusted returns ratio and Rachev ratio, reviewing the market momentum trend again. And calculate its match with the trend of market momentum and the rise and fall of stocks. According to the indicator winner or loser combination and the time series model AR (1) coefficient to select the investment asset, and then according to the ratio of each stock's ups and downs transfer matrix matching index and each stock's ups and downs trend to determine the portfolio kinetic or reactionary energy strategy operation. The empirical results provide an important reference for the effectiveness of the steps and the establishment of investment strategies in the US stock market. We find that the portfolio returns based on the cumulative rate of return are bright but the risks are high, and the Sharpe ratio is a poorer indicator but the risk is The cumulative rate of return is relatively stable, while the stable tailed adjusted returns ratio is slightly better than other indicators, and the risk is more stable.

Keywords: portfolio, momentum investment strategy, Sharpe ratio, stable tail adjusted return rate, Rachel ratio

1

第一章 緒論

投資對於人們理財規劃一直是不可或缺的一部份,在金融大爆炸的現今, 投資人的選擇有如星羅棋布,保守的投資人可以選擇固定收益證券,追求高報 酬的投資人則可以選擇股票,但其中資產的選取又是另一門學問,例如在茫茫 股市中,該如何挑選自己的投資標的呢 ? 賈人夏則資皮,冬則資絺,旱則資 舟,水則資車,以待乏也。陶朱公范蠡致財有道的秘密正是睿智的在正確的時 機挑選了最佳的投資標的,在股票市場中有些投資者秉持追高殺低的動能投資 策略,或是堅信谷底反彈的反向投資策略兩派,何者才是最佳策略呢? Levy (1967)的相對強勢策略發現在美國股市藉由不斷更新持有相對優勢的資產能勝 過買進持有的投資策略,美國基金經理李察德德里豪斯(Richard Driehaus)也在 1980 年左右 12 年間藉由投資在當時被認為高估的資產,其平均年報酬約為 30%,雖然對於動能投資策略成功的例子不勝枚舉, 但 Barroso et al. (2014)表 示動能投資策略(momentum investment strategy)是有它的時機的,在市場萎縮時 可能會造成崩潰性的結果,故許多研究旨在尋找動能策略與反動能策略獲益的 期間。Jegadeesh and Titman(1993)延續 Levy(1967)的研究,發現在過去 3 至 12 月 內表現最佳(最差)的股票在隨後的 3 至 12 個月會持續其表現,但之後將會反 轉,Forner et al. (2003)在西班牙股市中發現動能投資策略主要在短期獲益,而 反向投資策略則在長期獲益,但也有許多研究得出與此相反的結論,如Mun et al. (1999)使用反動能投資策略在法國與德國股票市場上的投資,結果卻顯示報 酬來主要自於短期報酬,並隨著時間推移而減少,可以看出動能策略與反動能 投資策略獲益的時期尚無明確定論。

對於動能投資組合的研究有些如 Levy(1967)、Forner (2003)、Mun et al. (1999),其研究皆在一段時間內使用動能投資策略或反動能投資策略,或如

2

Jegadeesh and Titman (1993)的價格動能策略,設立觀察期與投資期,在觀察期 藉由股價漲跌衡量股票,並將其分為贏家或輸家組合,藉由買入贏家組合賣出 輸家組合建立其投資組合,觀察於其後之投資期表現,Moskowitz and Grinblatt (1999)的 52 週高動能策略則將當期股價除以過去 52 週的最高價做為衡量股 票的準則,Rachev et al. (2007)則將風險考量加入對於股票的衡量中,分別使用 累積報酬率、夏普比率(sharp ratio)、穩定尾部調整報酬率(stable tailed adjusted returns ratio)與瑞秋比率(Rachev ratio)衡量股票表現,但其研究結果皆大多只能 夠說明當期市場使用動能或反動能策略較為優異,無法帶給投資人較有系統性 的投資組合建構模式,若能在建構投資組合前判斷當期市場動能趨勢,使用相 應之動能或反動能策略進行投資,應有助於提升於投資組合表現,本研究參考 Rachev et al. (2007)使用四種動能指標衡量股票表現,並於觀察期與投資期之外 另設立市場觀察期,旨在判斷當期市場動能趨勢,並配合一階自回歸模型係數 衡量股票動能趨勢強度,挑選最終投資標的,搭配以動能或反動能概念修正之 馬可維茲投資模型配置權重,並討論各時期藉由各個動能指標所建構之動能投 資組合優劣。 在本篇文章中將介紹如何在市場觀察期推測當期市場動能趨勢,以及將其 應用於投資組合建構上的方法,並對2256 筆實際美國股市資料做實證分析,第 一章緒論中闡述研究之動機;第二章為文獻回顧:第一節簡述馬可維茲投資組合 理論,第二節為動能投資概念與相關研究,並介紹Rachev et al. (2007)之四種動 能指標,第三節為一階自回歸模型,本研究藉由其係數衡量各股動能趨勢強 度。第三章為研究方法:其中第一節講述研究資料與處理,第二節為整體投資組 合建構流程。第四章為實證分析:第一節驗證投資組合建構流程每一步驟之重要 性,第二節為投資結果呈現與討論,最後第五章為結論與未來研究方向。

3

第二章 文獻回顧

2.1 馬可維茲投資組合 投資組合理論是美國經濟學家馬可維茲(Markowitz,1952)在經濟期刊所發表 的投資組合的選擇(Portfolio Section),他利用平均值-變異數(Mean-Variance)模型 分析出通過投資組合可以有效降低風險的結論。在理論中,假設資產報酬為隨 機變數,風險即投資組合報酬的標準差,可以藉由資產間的負相關降低投資組 合風險。假設投資人均為風險趨避且理性投資,在給定某個期望風險下,最大 化報酬;給定某個期望報酬上,最小化風險。而所有滿足此之投資組合,稱為最 佳投資組合,給定不同限制會有不同的最佳投資組合,將所有最佳投資組合以 風險為橫坐標,報酬為縱座標的二維平面中描繪出來,形成一條曲線,在曲線 上有一風險最小的點,稱為最小變異點(Minimum variance point),而曲線即為 著名的馬可維茲效率前緣(Markowitz Efficient Frontier)。4 平均值-變異數模型定義投資組合P = ∑𝑁𝑖=1𝑋𝑖𝐴𝑖,其中N為投資標的數目, 𝑋𝑖為標的權重,𝐴𝑖為標的資產,馬可維茲投資組合理論假設資產報酬為隨機變 數,令資產報酬期望值E(𝐴𝑖) = 𝑢𝑖,資產報酬變異數Var(𝐴𝑖) = 𝜎𝑖,資產間之共 變異數Cov(𝐴𝑖𝐴𝑗) = 𝜎𝑖𝑗,投資組合P 之模型如下: 𝐸 = ∑ 𝑋𝑖𝑢𝑖 𝑛 𝑖=1 V = ∑ ∑ 𝑋𝑖𝑋𝑗 𝑛 𝑗=1 𝑛 𝑖=1 𝜎𝑖𝑗 ∑ 𝑋𝑖 𝑛 𝑖=1 = 1 𝑋𝑖 ≥ 0 for i = 1,2, … … , n 其中 E 為投資組合期望值,V 為投資組合變異數,由於不考慮賣空故各資 產權重大於零,再藉由以下目標規劃以求取最佳投資組合: max 𝑋 (𝐸) , 𝑠. 𝑡. 𝑉 ≤ 𝑐 或 min 𝑋 (𝑉) , 𝑠. 𝑡. 𝐸 ≥ 𝑐 在馬可維茲投資模型提出後,許多學者提出對模型的看法,點出了運用模 型時,所碰到的問題與缺失。

Chopra and Ziemba(1993)在研究中使用 1980 至 1989 年道瓊工業指數月報酬 資料,從中隨機挑選了10 筆股票定為投資標的,在規劃求解時,將投入模型參 數 𝑢𝑖 加入偏誤參數 𝑘,使得投入參數變為𝑢𝑖(1 + 𝑘𝜎𝑖),發現置換不同的參數 𝑘,即使𝑘只是 0.05 到 0.2 之間的常數,所規劃出的資產權重差異極大,說明了 模型對投入參數十分敏感。

5 但也有許多學者相繼對此模型進行研究與應用,不只財務金融領域,在近 代許多不同領域的學者也將此模型運用於其他方面,Marcello Anderson F.B. Lima et al.(2017)將投資組合理論使用在太陽能與風力能源預測,將兩種間歇性 可再生能源以不同百分比進行組合,以研究使用的最佳建議,而 T.Dumrongpokaphan et al.(2018)也將投資組合理論應用於醫學領域,聲明醫學藥 物優化組合與最佳投資組合的概念相同,使用幾種藥物組合可以有效減少藥物 副作用,還有許許多多領域皆使用馬可維茲投資模型進行學術研究,可見其影 響深遠。

6 2.2 動能投資策略

動能(Momentum)指的是古典物理力學中,描述一個物體在他運動方向上保 持運動的趨勢,動能效應(Momentum effect)是由 Jegadeesh and Titman(1993) 提出,是指股票價格或報酬率有延續原本運動方向的趨勢,而動能投資策略 (Momentum investing Strategy)闡述由於投資人相信表現不佳的資產在未來仍然 表現不佳,表現亮眼的資產會持續表現亮眼,所以在操作上對於強勢表現的資 產持有長部位或是持有差勁表現資產的短部位。 美國基金經理李察德德里豪斯(Richard Driehaus)被稱作是動能投資之父, 雖然該理念並非是由德里豪斯首次提出,但對動能投資的理解與應用實績可說 無人能出其右,據報導指出,德里豪斯在1980 年左右 12 年間使用動能投資策 略年均報酬約為30%。動能投資策略與傳統策略逢低買高拋售的理念不同,根 據德里豪斯的解釋,認為在市場上,更多的資產是被以世人認為的高價賣出, 喬治索羅斯(George Soros)在當代也透過投標許多已被高估的資產獲得高額報 酬,成為了世界上最成功的投資者之一。 但許多研究指出,動能投資可能會造成極端虧損的情況,Daniel and Moskowitz(2016)在研究中聲明,隨著市場下跌以及波動變大,動能投資崩潰就 會發生,Barroso et al.(2014)其中一段研究了 1927 年至 1969 年 NYSE, Amex,與 Nasdaq 的投資情況,虧損最多達-78%,Barroso 最此解釋,動能是有它的時機 的, Jegadeesh et al.(2011)也表明在過去 3 至 12 月內表現最佳(最差)的股票往往 在隨後的3 至 12 個月繼續表現良好(差勁),但其後將反轉。

對於動能投資策略的最早的研究可以追溯到 Levy(1967)的相對強勢投資策 略,在研究中探討買入過去績效優良的股票,賣出過去績效不佳的股票,而 Jegadeesh and Titman (1993)的後續研究發現,相對強勢投資策略在短期會有正 報酬,但是在長期(12 個月)累積報酬率會翻轉,甚至轉為負報酬。Jegadeesh and Titman (2001)在評估先前 Jegadeesh and Titman (1993)的結果,動能投資的報

7

酬是由於市場延遲或是反應過度所致,所以長期表現不佳,因此有些研究者提 出與動能投資策略相反的反向投資策略(Contrarian Investment Strategy),藉由買 入過去績效較差的股票,賣出過去績效優良的股票以賺取長期報酬,Forner et al.(2003)在西班牙股市發現 12 個月的動能投資策略與 60 個月的反向投資策略 產生了超額報酬,但Mun et al.(1999)使用反向投資策略在法國與德國股票市場 上的投資結果卻顯示報酬來主要自於短期報酬,並隨著時間推移而減少,可以 看出動能策略與反向投資策略獲益的時期尚無明確定論。 對於動能投資策略還有許許多多不同角度的研究,Wang (2004)以動態貝葉 式網絡(Dynamic Bayesian Networks)利用歷史資料找出股價的趨勢,並提供每種 未來狀態的機率,從而提供趨勢分析的可信度,發現藉此所提出的模型所帶來 的投資績效能勝過買入持有(buy and hold)交易策略;Lee (2012)則探討台灣股市與 信用評等、公司規模、財務槓桿等變數之關係,該研究發現台灣股票市場不具 動能效應,但存在反動能效應,亦即信用評等較差的股票報酬將會高於信用評 等較佳之股票。

Grinblatt and Keloharju (2000)與 Chiao , Yu and Chien (2008)提及公司法人大 多是傾向動能策略,而散戶投資人則是反向投資策略,許許多多的研究試圖找 出使用動能或反向策略的獲益要素與時機,Naughton et al. (2008)在 1995 到 2005 年上海證券交易所上市股票使用動能策略且獲得超額報酬,並試圖使用交 易量來解釋動能策略所獲取的利潤,但發現過去交易量與動能利潤間沒有很強 的關聯,Haan and Kakes (2011)分析 1999 至 2005 年間荷蘭養老基金,壽險公司 和非壽險公司,分別使用動能策略與反向投資策略,在根據結果以資產負債表 與現金流量表回顧,結果顯示三種投資都傾向於反向投資策略,但也一樣沒有 很強的關聯性。

許多研究於動能策略與反向投資策略的學者是透過建構贏家輸家組合,如 研究動能投資策略被多次引用的Jegadeesh and Titman (1993),其分析企業財務

8

資料庫COMPUSTAT 所提出的價格動能策略(price momentum strategy) ,將個 股依過去半年累積報酬排序,買進排序最高的10%以及賣出排序最低 10%作為 投資組合,發現如此操作可獲得每月1.53%報酬。Jegadeesh and Titman (1993)強 調「價格」動能策略是為了與產業動能策略(industry momentum strategy)與 52 週高動能策略(the 52-week high momentum strategy)做區分。產業動能策略是 Moskowitz and Grinblatt (1999)所提出,他認為價格動能策略所獲取的報酬主要 來自於產業收益自相關所引起,而52 週高動能策略是由 George and Hwang (2004)提出,藉由將各股價格除以過去 52 週最高股價做排序,可獲取比價格動 能策略更高的收益。

建構動能投資組合時,需衡量投資標的績效以判斷過去表現優劣,好的指 標能讓投資人掌握投資時機,進一步提升投資報酬,許多研究使用累積報酬率 或其相關變形做為衡量指標,如Jegadeesh and Titman (1993)的價格動能策略與 George and Hwang (2004)的 52 週高動能策略,但也有研究跳脫出一般使用報酬 做為指標的動能策略,如Rachev et al. (2007)在 1996 年至 2003 年 S&P500 中分 別使用累積報酬率、夏普比率(sharp ratio)、穩定尾部調整報酬率(stable-tail adjusted return ratio, STARR)與瑞秋比率(Rachev ratio, R-ratio)排序股票並建構動 能投資策略,並進一步探討贏家與輸家組合之偏態與峰態,其實證研究發現累 積報酬策略在輸家組合有最高的月報酬1.3%,而其餘的策略月報酬較低,但提 供了更好的風險調整收益,Rachev et al. (2008)在香港、馬來西亞、南韓、新加 坡、台灣與泰國的股市中同樣是輸家組合占優,卻是瑞秋比率策略比起傳統的 累積報酬策有更高的月報酬且風險相對平穩。 Rachev et al. (2007)將其四種衡量指標分為三類,第一類指標為累積報酬 率,單純藉由過去價格漲跌衡量表現,但若只考量報酬可能忽略投資組合因高 報酬隨之而來的高風險,故剩下兩類將風險因素納入,稱為風險獎勵選股準 則,首先夏普比率由於其使用標準差衡量風險而被分作一類,但以標準差衡量

9

表 1 動能投資策略相關文獻彙整

風險背後隱含資料為對稱的假設,只有當股票報酬在平均數-變異數框架下假設 報酬符合常態分配,藉由標準差衡量風險才有效,為了改善此點,Rachev 將最 後一類被稱作「替代比率」(alternative ratios),是藉由不需對資料進行額外假設 的條件風險值(CVaR)代替標準差,進而衡量尾部風險的 STARR 與 R-Ratio。

作者(年代) 動能指標 標的資產 結論 備註 Levy(1967) 累積報酬率 美國股票 將資產不斷更新 為當期相對強勢 的資產能勝過買 入持有策略。 相對強勢策略 Jegadeesh and Titman (1993) 累積報酬率 美國股票 過去 3~12 個月的 表現將會在未來 3~12 個月維持。 提出 動能效應 被稱為 價格動能策略 Mun et al. (1999) 累積報酬率 法國股票 德國股票 使用反動能投資 策略在短期獲 益,並隨時間減 少。 Forner et al. (2003) 累積報酬率 西班牙股 票 動能策略投資12 個月與反動能策 略投資60 個月獲 得超額報酬。 George and Hwang(2004) 現股價除以過 去52 週最高 股價 美國股票 可獲取比價格動 能策略更高的報 酬。 52 週高動能策 略 Rachev et al. (2007) 累積報酬率、 夏普比率、 穩定尾部調整 報酬率、 瑞秋比率 美國股票 以累積報酬率為 排序準則能獲取 最高的報酬但也 有最高的風險。

10 2.2.1 夏普比率 夏普比率是將期望超額報酬除以標準差,由 Sharpe (1966)首次提出,其定 義為: S =𝐸(𝑅 − 𝑅𝑓) √𝑉𝑎𝑟(𝑅) 其中𝑅為資產預期報酬,𝑅𝑓為無風險利率,𝐸(𝑅 − 𝑅𝑓)是資產預期報酬超過 無風險利率的期望值,√𝑉𝑎𝑟(𝑅)為預期資產標準差,而 Sharpe 其後修定,認為 風險與報酬比較的基礎應為一致,修訂過後為: S = 𝐸(𝑅 − 𝑅𝑓) √𝑉𝑎𝑟(𝑅 − 𝑅𝑓) 夏普比率中藉由標準差衡量資產風險,故可解釋為每承擔一單位風險所收 到的超額報酬,其中隱含對報酬假設對稱的常態分佈,但由於市場報酬並非常 態分佈,尤其對沖基金大多使用動態交易策略與期權,使的報酬呈現偏度與峰 度,故Lux (2002)提及長期資產管理公司(LTCM)在 1998 倒閉前仍擁有非常高 的夏普比率值4.35,後來成為諾貝爾獎得主的提出者 Sharpe 也承認夏普比率並 非沒有問題。 2.2.2 穩定尾部調整報酬率 穩定尾部調整報酬率是期望超額報酬與它條件風險值之間的比率,是由 Martin et al. (2003)所提出,其定義為:

11 STARR(1−𝑎)100% = 𝐸(𝑅 − 𝑅𝑓) 𝐶𝑉𝑎𝑅(1−𝑎)100%(𝑅 − 𝑅𝑓) 其中 𝑅 = 股票報酬 𝑅𝑓 = 無風險利率 α = 左尾分布的顯著水準 可以藉由選擇不同左尾分布顯著水準下的 STARR 比率考量不同水準下的 極端風險,所採用的α值越大表示投資者越趨風險厭惡。 2.2.3 風險值與條件風險值

風險值(Value at Risk ; VaR)是 G30 集團在 1993 年提出,其定義為有 100(1 − 𝑎)%的信心在未來的最大損失不會超過 𝑙 元,其中 𝑙 即為風險值,比起 以標準差的傳統風險衡量測度,VaR 考慮了資產的下行風險,尤其是極端情形 下的損失狀況。 𝑉𝑎𝑅(1−𝑎)100% = inf{ 𝑙 𝜖 ℜ ∶ 𝑃(𝐿 > 𝑙) ≤ 1 − 𝑎} s. t. 0 ≤ 𝑎 ≤ 1 其中 𝑎 = 顯著水準 𝐿 = 損失金額

條件風險值(Conditional Value at Risk ; CVaR)是 RockafeLLar and

Uryasev(1997)提出一種比 VaR 更優秀的風險量化技術,其定義為資產損失超過 某個給定VaR 值的條件下,該投資組合的平均損失值。

12 其中 𝑎 = 顯著水準 𝐿 = 損失金額 2.2.4 瑞秋比率 瑞秋比率可以解釋為高於給定顯著水準下右尾分布的預期尾部報酬率與低 過給定另一顯著水準下左尾分布的預期尾部報酬率之比率,是由Rachev et al. (2007)所提出,其定義為: RR(((1−𝛽)100%,(1−𝑎)100%)) =𝐶𝑉𝑎𝑅(1−𝛽)100%(𝑅𝑓− 𝑅) 𝐶𝑉𝑎𝑅(1−𝑎)100%(𝑅 − 𝑅𝑓) 其中 𝑅 = 股票報酬 𝑅𝑓 = 無風險利率 α = 左尾分布的顯著水準 β = 右尾分布的顯著水準 在本研究中其顯著水準皆設定為 5%,瑞秋比率意味著投資人每承擔一單位 極端損失所獲取的極端報酬。STARR 其實是瑞秋比率的特殊型,例如 𝑆𝑇𝐴𝑅𝑅(90%) = 𝑅𝑅(0% , 90%)。 對於夏普比率與替代比率的不同之處在於,STARR 與 RR 在衡量風險上不 需對報酬有任何假設,而夏普比率由於其使用標準差衡量資產風險,故需對報 酬有對稱的常態分配假設,若資產報酬非常態分配時對於描述資產績效時可能 會出問題,古永嘉(2014)採用 Jegadeesh and Titman (1993)的價格動能策略其中 衡量資產績效引用Rachev et al. (2007)的四種準則,發現利用瑞秋比率所建構的 輸家投資組合在台灣股市有顯著的報酬,且報酬最差的十名投資組合皆由累積

13 報酬或夏普比率所建構,可見對於報酬非常態的股票市場,夏普比率用於描述 資產績效是表現不佳的。 2.3 一階自迴歸模型 自迴歸模型(autoregressive model)是統計上用於處理時間序列的一種方法, 用變數本身之前期來預測本期的表現,而一階自迴歸模型即使用自身之前一期 預測本期,並假設它們為線性關係,本研究中將其用於挑選投資標的而非將其 用於股票建模,其定義為: Y𝑡= 𝛽𝑌𝑡−1+ 𝜀𝑡 , |𝛽| < 1

其中𝜀𝑡為白噪音(white noise),E(𝜀𝑡) = 0 ,Var(𝜀𝑡) = 𝜎𝑒2 ,並假設其與變數𝑌 𝑡−1

獨立,它代表除了前期𝑌𝑡−1之外會影響本期𝑌𝑡的因素,一階自迴歸分析將除了 𝑌𝑡−1 以外所有影響𝑌𝑡的因素皆視為無法觀察,故𝜀𝑡即代表無法觀察項,此處Y𝑡

的期望變動即為Y𝑡−1的變動乘以𝛽,𝛽又稱 AR(1)係數,它是在 AR(1)分析中令 人最感興趣的部分,故本研究用其衡量股票過往表現並挑選投資標的。 本研究將 AR(1)係數用於衡量股票動能趨勢強度,當 AR(1)係數為正時,

代表本期報酬Y𝑡與前一期報酬Y𝑡−1有相同方向之報酬,亦即當前期報酬Y𝑡−1看漲 時,模型預測當期報酬Y𝑡也同樣看漲,而當Y𝑡−1虧損時,模型預測Y𝑡同樣虧損, 有動能趨勢的意味;當 AR(1)係數為負時,代表後一期報酬Y𝑡與前一期報酬Y𝑡−1 有相反方向之報酬,則有反向動能趨勢的意味,若AR(1)係數越大,則代表與 前期相同趨勢的強度愈高。

14

第三章 研究方法

3.1 研究資料 本文研究期間為 2005 年 1 月至 2015 年 12 月,研究資料為 MoneyDJ 理財 網所提供之美股行業成份股清單經由每月二十工作日調整後月報酬率,因研究 目的為研究股票報酬動能指標特性,為了避免錯估動能指標值,樣本於研究期 間內需完備十一年間一共132 筆月報酬資料,排除樣本期間有缺失值之資料後 一共2255 間公司。 本研究中使用股票報酬月資料作為股票報酬率,r為股票日報酬,將其定義 為: 𝑟𝑖.𝑡 =𝑃𝑖,𝑡 − 𝑃𝑖,𝑡−1 𝑃𝑖,𝑡−1 其中𝑃𝑖,𝑡為第i 支股票第 t 日收盤價,再將日報酬率經由累積報酬率轉換成月報 酬,其定義為: 𝑅𝑖,𝑡−𝑛0+1:𝑡 = ∏ (1 + 𝑟𝑖,𝑡−𝑗) − 1 𝑛0−1 𝑗=0 其中t 為累積報酬率起始日;𝑛0為累積報酬率建構日數,本研究將每月視為二十 工作日,故此處𝑛0為二十。 3.2 建構投資組合流程 本研究在建構動能投資組合前,首先觀察動能指標對市場動能之特性與當 期市場動能趨勢,以決定該投資組合要以動能策略操作或以反向動能策略操 作。15

的研究方法,將研究期間分為觀察期與投資期兩個子期間,兩子期間內皆分別 為3、6、9、12 個月,為了觀察當期市場動能趨勢,故額外定義投資期之前兩 年為市場觀察期,本研究在建立投資組合時,於市場觀察期得出當期市場景氣 為採用動能投資策略或是反向投資策略較佳,在觀察期時使用相應動能指標排 序股票,參照Jegadeesh and Titman (1993)選出 10%極端股票,但由於本篇不考 慮賣空操作,故只持有贏家組合或是持有輸家組合,最後將所篩選出之股票依 照其AR(1)係數再次排序,得出最終資產。

3.2.1 市場動能趨勢

本研究以各股漲跌動能趨勢作為市場動能趨勢,若欲建構形成月數

(Observation month,OM)投資月數(Investment month,IM)之動能投資組合,需在市 場觀察期內計算個股漲跌動能趨勢,由於動能趨勢定義為過往表現將會在未來 維持,故將其事件集合M定義為: M = {𝑅𝑖,𝑡−𝑂𝑀+1:𝑡× 𝑅𝑖,𝑡+1:𝑡+𝐼𝑀 > 0 } 個股漲跌動能趨勢I𝒯定義為: I𝒯 =∑ 𝐼𝑀(𝑖) 𝑁 𝑖=1 𝑁 其中 𝐼𝑀(𝑖) = {1, if i ∈ M 0, if i ∉ M 𝑁為股票總數。若個股漲跌趨勢值大於 0.5,則稱市場為動能趨勢,若小於 0.5,則稱市場為反向動能趨勢。

16

3.2.2 指標動能趨勢

除了市場動能趨勢外,還需考量建構動能投資組合之指標動能趨勢,其觀 察方式參考Jegadeesh and Titman(1993) 與 Rachev et al.(2007)之動能投資組合建 構方式,再由其投資結果觀察該動能指標於該段時期趨勢為動能趨勢或是反動 能趨勢。 觀察指標動能趨勢首先於市場觀察期內之觀察期月數(OM)計算章節 2.2 所 介紹之動能指標值,其後依照計算出的動能指標值排序股票,再分為十等份, 前10%為贏家組合,後 10%為輸家組合,分別計算其於投資期月數(HM)之報 酬,若結果為贏家組合之報酬最高,則稱該指標趨勢為動能趨勢,若為輸家組 合之報酬最高,則為反動能趨勢。 3.2.3 市場動能與指標動能相符比率 建構投資組合時,經由市場動能趨勢與指標動能趨勢於市場觀察期內之相 符比率決定該投資組合使用動能策略或為反向投資策略,本研究採用重複期間 法(overlapping)來建構相符比率,依據此方法,於每月月初重新計算市場動能趨 勢與指標動能趨勢,得出兩年內該動能指標與市場動能趨勢相符比率,若以3 個月觀察期與6 個月投資期為例,第一個觀察期為 2005 年 1 月至 3 月,投資期 為4 月至 9 月,第二個觀察期為 2 月至 4 月,投資期為 5 月至 10 月,將兩者一 一比對,其趨勢相同之比率即為市場動能與指標動能相符比率。 3.2.4 漲跌轉移矩陣 得出相符比率之後,還需當期市場趨勢資訊方能使用相符比率以決定投資 組合操作策略,故本研究採用漲跌轉移矩陣以推測當期趨勢,漲跌轉移矩陣是

17 一2×2 矩陣,描述股票從上一狀態移動到下一個狀態之機率,定義上漲為狀態 1,下跌為狀態 2,則從狀態𝑖移動到狀態𝑗之機率定義為Pr(𝑖|𝑗) = 𝑃𝑖,𝑗,為轉移矩 陣之第𝑖列第𝑗行元素,所建構之矩陣即為漲跌轉移矩陣 P。 建構漲跌轉移矩陣時,其中機率計算為市場觀察期之歷史平均表現,將觀 察月數(OM)與投資月數(HM)之單期漲跌機率定義為: 𝑃𝑡;𝑖,𝑗∗ = |𝐴| 𝑁 , A = { 𝑖|𝑅𝑖,𝑡−𝑂𝑀+1:𝑡 ∈ 狀態𝑖 & 𝑅𝑖,𝑡+1:𝑡+𝐻𝑀∈ 狀態𝑗 } 其中N 為股票數目,所建構之單期漲跌矩陣𝑃𝑡∗為: 𝑃𝑡∗= (𝑃𝑡;1,1 ∗ 𝑃 𝑡;1,2∗ 𝑃𝑡;2,1∗ 𝑃𝑡;2,2∗ ) 於市場觀察期內使用重複期間法不斷平移一個月重複計算,所有單期漲跌 矩陣平均後即為漲跌轉移矩陣,其定義為: 𝑃 =∑ 𝑃𝑡+𝑘 ∗ 𝑛 𝑘=0 𝑛 = ( 𝑃1,1 𝑃1,2 𝑃2,1 𝑃2,2) 其中n 為市場觀察期使用重複期間法之總期數,由於市場觀察期為兩年,故總 期數n = (24 − OM − HM + 1)。 由漲跌轉移矩陣搭配當期觀察期之漲跌情形,即可推測出當期投資期之漲 跌,近一步得知當期市場動能趨勢,若觀察期漲跌情形為𝑃𝑂𝑀 = (𝑃1𝑂𝑀 , 𝑃2𝑂𝑀), 其中𝑃1𝑂𝑀為觀察期股票上漲比率,𝑃2𝑂𝑀為股票下跌比率,將當期市場漲跌矩陣 定義為: 𝑃𝑆𝑃 = ( 𝑃1𝑂𝑀𝑃1,1 𝑃1𝑂𝑀𝑃1,2 𝑃2𝑂𝑀𝑃2,1 𝑃2𝑂𝑀𝑃2,2)

18 由動能定義得知,當期市場動能趨勢即為矩陣對角線上元素總和,若 (𝑃1𝑂𝑀𝑃1,1+ 𝑃2𝑂𝑀𝑃2,2)大於 0.5 稱當期市場為動能趨勢,小於 0.5 則稱反向動能趨 勢。 當得出當期市場趨勢後,生成一零至一之間的隨機數與市場動能趨勢和指 標動能趨勢相符比率比較大小,若隨機數較大,則判定該動能指標所建立之投 資組合與推斷之市場動能趨勢有相同趨勢,若隨機數較小則為相反趨勢。 3.2.5 動能及反向動能概念之馬可維茲投資組合模型 在馬可維茲投資組合模型中,假設投資組合預期報酬為隨機變數,使用歷 史資料估計其平均數與變異數,假設投資人在兩個資產間配置權重,若歷史資 料變異數相同,以馬可維茲投資組合理論會將過去報酬較高的資產配置較多的 權重,可以將其理解為較看好過去表現較佳的資產,故有動能投資策略的意 味,但若今投資人採用反向投資策略,則應當對過去表現較差的資產配置較多 的權重。本研究將馬可維茲投資組合模型增加反向動能趨勢項,其模型如下: 𝐸 = ∑ 𝑋𝑖𝑢𝑖 𝑛 𝑖=1 𝑂𝑖 V = ∑ ∑ 𝑋𝑖𝑋𝑗 𝑛 𝑗=1 𝑛 𝑖=1 𝜎𝑖𝑗 ∑ 𝑋𝑖 𝑛 𝑖=1 = 1 𝑋𝑖 ≥ 0 for i = 1,2, … … , n 其中O 當執行動能投資策略時其值為 1,若執行反向動能投資策略時為-1,E 為投資組合期望值,V 為投資組合變異數,再藉由目標規劃以求取最佳權重。 增加反向動能趨勢項後,於反向投資策略下模型將對過去表現較差的資產配置 較多的權重,即有反向動能策略的意味。

19 市場動能趨勢與指標動能趨勢相符比率 計算出漲跌轉移矩陣 並配合當期 2006 年 10 月至 12 月 漲跌情形推測市場動能趨勢 計算 2006 年 10 月至 12 月 動能指標值並排序由市場動能趨 勢選取贏家或輸家組合 將選取之贏家輸家組合由其 AR(1)係數排序並由市場動能趨勢 選取 5 支極端股票作為投資組合 使用動能與反動能概念之馬可維茲 投資模型配適資產權重 平移一個月 圖 2. 建構動能投資組合流程圖(觀察 3 個月投資 6 個月為例) 市場動能趨勢 Step1:計算 2005 年 1 月至 3 月之累積報酬率 Step2:計算 2005 年 4 月至 9 月之累積報酬率 Step3:由 Step1 與 Step2 得出個股漲跌動能

趨勢(I𝒯) 指標動能趨勢 Step1:計算 2005 年 1 月至 3 月之動能指標 Step2:由 Step1 排序得出贏家輸家組合 Step3:計算 2005 年 4 月至 9 月之累積報酬率 Step4:計算贏家輸家表現得出指標動能趨勢 漲跌矩陣 Step1:計算 2005 年 1 月至 3 月之累積報酬率 Step2:計算 2005 年 4 月至 9 月之累積報酬率 Step3:由 Step1 與 Step2 得出單期漲跌矩陣

不斷平移一個月,直到最後一期市場觀察期 為 2006 年 4 月至 6 月與 2006 年 7 月至 12

月。

計算投資組合於 2007 年 1 月至 6 月表現

20

第四章 實證分析

本研究欲消除時期對建構投資組合之影響,故將投資期間分為三期討論, 第一期為2007 年至 2009 年,第二期為 2010 年至 2012 年,第三期為 2013 年至 2015 年。本章分為兩部份,第一部份描述建構動能投資組合每一步驟之重要 性,第二部份為本研究各動能指標於三段時期所建構之投資組合比較。 500 700 900 1100 1300 1500 1700 2007/1/3 2008/1/3 2009/1/3S&P500

500 700 900 1100 1300 1500 1700 2010/1/4 2011/1/4 2012/1/4S&P500

500 1000 1500 2000 2500 2013/1/2 2014/1/2 2015/1/2S&P500

圖 3. 2007 年至 2015 年美國 S&P500 指數21 表 1 2007 年至 2009 年使用無調整馬可維茲投資模型配飾權重之投資組合 報酬與標準差變化 4.1 步驟有效性 驗證本文建構動能投資策略每一步驟之有效性時,固定其他步驟,將欲驗 證步驟置換,觀察其報酬表現,由最後一步驟逐一抽絲剝繭至第一步驟,例如 建構過程最後一步為使用動能與反動能概念之馬可維茲投資模型配置權重,若 單純使用原始的馬可維茲投資組合模型,則其報酬及標準差之變化為: 本研究之動能投組合基於觀察O 個月後形成,持有 I 個月。不同的 O 值與 I 值分別在第一行與 第一列中表示。本表以重複期間法平均得出,欄內值為使用無調整馬可維茲投資模型之投資組 合報酬與本研究之投資組合報酬相減得出。 在此時期可以發現僅有少許的期間報酬有提升,但大部分的期間報酬皆較 使用動能與反動能概念之馬可維茲投資模型之投資組合遜色,其中為數值為零 投資期I 觀察期O 3 6 9 12 3 累積報酬率 -11.0%(-0.06) -9.3%(-0.11) +0.9%(-0.23) +15.1%(-0.07) 3 夏普比率 -0.6%(+0.02) -4.2%(+0.00) -1.8%(-0.01) -4.9%(+0.03) 3 STARR -3.6%(-0.09) -1.7%(+0.00) -12.5%(-0.14) -3.1%(+0.02) 3 R-Ratio +1.1%(+0.00) -7.8%(-0.06) -7.4%(0.02) +3.0%(-0.02) 6 累積報酬率 -10.5%(-0.09) -6.4%(-0.11) +7.6%(-0.15) +7.3%(-0.34) 6 夏普比率 +0.6%(+0.00) -3.1%(+0.01) -0.2%(+0.00) -1.2%(+0.01) 6 STARR -1.0%(-0.02) -1.2%(+0.03) -2.7%(-0.06) -6.2%(-0.08) 6 R-Ratio -1.0%(+0.00) -1.8%(-0.01) -0.4%(-0.02) +2.0%(-0.04) 9 累積報酬率 -4.3%(-0.09) -9.8%(-0.16) -3.9%(-0.22) +13.0%(-0.22) 9 夏普比率 -0.2%(+0.00) -1.2%(+0.01) +0.5%(+0.00) +0.0%(+0.00) 9 STARR -1.7%(+0.01) -5.7%(-0.05) -9.1%(-0.13) -6.5%(-0.09) 9 R-Ratio -7.4%(-0.16) +0.1%(-0.03) -3.4%(-0.03) -1.8%(+0.00) 12 累積報酬率 -5.5%(-0.06) -10.7%(-0.19) -9.1%(-0.30) +17.5%(-0.17) 12 夏普比率 -0.7%(-0.01) 0.0%(+0.00) 0.0%(+0.00) 0.0%(+0.00) 12 STARR -0.5%(-0.05) -17.9%(-0.51) -13.6%(-0.07) -16.6%(-0.39) 12 R-Ratio -1.5%(-0.08) -18.9%(-0.52) -8.4%(-0.10) -10.2%(-0.38)

22 表 2 2007 年至 2009 年無使用 AR(1)係數挑選股票所建構之投資組合報酬與標 準差變化情形 的項並非沒有差異,而是取值位數太少而未顯示出其差距,其他時期也有呈現 相同的趨勢,故放於其後之附錄予以參考。 倒數第二步驟為將相應市場動能趨勢之贏家輸家組合以 AR(1)係數排序, 若欲驗證此步,則將此步驟改為從相應贏家輸家組合隨機選取5 支股票,其報 酬變化表現為: 可以發現與前一步驟之驗證相同,僅有少許的期間報酬有些許提升,但大 部分的期間報酬皆較遜色,其他時期也有呈現相同的趨勢,亦放於其後之附錄 予以參考。 投資期 觀察期 3 6 9 12 3 累積報酬率 -6.8%(+0.04) -13.0%(-0.10) -8.9%(+0.00) +0.2%(+0.05) 3 夏普比率 +0.3%(-0.04) -1.3%(-0.03) -16.7%(-0.23) -14.7%(-0.11) 3 STARR +4.68%(+0.03) +4.84%(+0.04) -2.89%(-0.11) -0.53%(+0.01) 3 R-Ratio -2.2%(+0.09) +1.2%(+0.13) -8.9%(-0.02) +3.4%(+0.15) 6 累積報酬率 -8.8%(-0.03) -9.1%(-0.02) -13.6%(-0.06) -6.6%(-0.26) 6 夏普比率 -2.3%(-0.03) -6.2%(+0.05) -10.8%(-0.05) -6.9%(-0.11) 6 STARR -0.84%(-0.02) +1.66%(+0.01) -6.02%(-0.01) +1.58%(-0.05) 6 R-Ratio -3.1%(-0.04) -16.2%(-0.29) +4.8%(+0.06) -4.6%(-0.04) 9 累積報酬率 -5.9%(-0.10) +0.4%(+0.05) -12.5%(-0.17) -6.4%(+0.05) 9 夏普比率 -1.1%(-0.04) +3.8%(-0.01) -8.2%(-0.18) -1.1%(+0.05) 9 STARR -2.24%(-0.03) +4.88%(+0.03) +2.54%(+0.07) -8.66%(-0.05) 9 R-Ratio -0.7%(-0.10) +1.1%(+0.10) +4.3%(-0.04) -3.4%(+0.03) 12 累積報酬率 -10.7%(-0.04) -6.1%(+0.15) -14.6%(+0.03) -9.2%(-0.04) 12 夏普比率 -2.2%(+0.02) -8.1%(-0.06) -16.8%(-0.20) -12.9%(-0.05) 12 STARR +0.68%(-0.01) -11.00%(-0.42) -1.90%(+0.10) -9.07%(-0.26) 12 R-Ratio -1.8%(-0.10) -19.2%(-0.43) -7.1%(+0.08) -12.3%(-0.25)

23 表 3 2007 年至 2009 年使用動能策略所建構之投資組合表現變化 倒數第三步驟為使用當期市場所推得之動能趨勢選取相應贏家輸家組合, 若不考慮當期市場動能趨勢,直接使用動能趨勢,其報酬之變化表現為: 當無視當期市場動能趨勢而直接使用動能策略建構投資組合時,可以發現 一共有31 期的期數報酬較高,約占總期數的 48%,其中報酬上升的期數有 48%皆集中夏普比率,故夏普比率在此時期大多皆為指標動能趨勢,但仍有大 部分期數報酬較低,可見納入當期市場動能趨勢對建構投資組合有所幫助。 投資期 觀察期 3 6 9 12 3 累積報酬率 -8.5%(+0.00) -7.0%(-0.08) -10.8%(-0.13) -6.5%(+0.00) 3 夏普比率 +2.9%(+0.02) +4.1%(-0.02) +0.8%(+0.00) +3.6%(+0.02) 3 STARR -1.9%(-0.03) +2.6%(+0.02) -3.5%(+0.01) +6.1%(+0.28) 3 R-Ratio -0.5%(+0.01) +8.4%(+0.08) +7.3%(+0.23) +13.9%(+0.39) 6 累積報酬率 -13.2%(-0.14) -4.3%(-0.10) -11.5%(-0.24) -8.8%(-0.31) 6 夏普比率 +4.3%(+0.02) +1.7%(+0.02) +7.4%(-0.04) +6.8%(-0.03) 6 STARR +0.4%(-0.02) +6.0%(+0.07) +23.1%(+0.95) -0.9%(+0.02) 6 R-Ratio -3.7%(+0.02) -5.1%(-0.09) +2.1%(+0.06) +2.8%(+0.05) 9 累積報酬率 -9.7%(-0.14) -10.8%(-0.18) -13.0%(-0.28) -9.1%(-0.38) 9 夏普比率 +2.0%(-0.01) +1.2%(-0.02) +2.1%(-0.02) +4.7%(+0.06) 9 STARR +0.4%(+0.01) +3.4%(+0.00) +2.9%(+0.05) -0.7%(-0.06) 9 R-Ratio -5.1%(-0.16) +0.1%(+0.02) -1.7%(+0.04) -3.3%(+0.07) 12 累積報酬率 -5.4%(-0.02) -8.3%(-0.07) -14.8%(-0.31) -9.5%(-0.39) 12 夏普比率 +1.7%(+0.09) -0.9%(+0.01) +1.0%(+0.01) +2.5%(+0.05) 12 STARR -1.1%(+0.02) -1.2%(+0.02) +3.2%(+0.03) -5.9%(-0.27) 12 R-Ratio -2.0%(-0.11) -10.5%(-0.33) +0.1%(+0.14) -9.5%(-0.21)

24 表 4 2007 年至 2009 年使用反向動能策略所建構之投資組合表現變化 若使用反向動能投資策略建構投資組合,其模擬表現如下: 當直接使用反向動能投資策略時,發現較常出現極端負值使的整體投資表 現下降,但也有出現超額報酬,使的整體表現提升的情形,一共有28 期報酬較 高的情形,約占總期數之44%,其中有 16 期出現在 STARR,其餘動能指標配 合反向投資策略建構投資組合皆明顯表現較差。 在此時期本研究之研究方法較無法判斷 STARR 與夏普比率之市場動能趨 勢,其餘時期附於其後之附錄以供參詳。 投資期 觀察期 3 6 9 12 3 累積報酬率 +0.8%(+0.01) -2.8%(-0.01) +6.7%(+0.25) -7.6%(+0.07) 3 夏普比率 -3.9%(-0.07) -3.7%(-0.12) -14.7%(-0.24) -7.5%(-0.10) 3 STARR +8.03%(-0.04) +10.56%(+0.02) +7.33%(-0.05) +20.29%(+0.20) 3 R-Ratio -4.6%(-0.09) -5.9%(-0.03) -9.1%(-0.01) -4.5%(-0.11) 6 累積報酬率 -1.7%(-0.03) +8.1%(+0.12) +6.3%(+0.17) -4.4%(+0.04) 6 夏普比率 -2.0%(-0.04) -11.9%(-0.08) -13.0%(-0.25) -3.3%(-0.08) 6 STARR +5.65%(-0.01) +13.29%(+0.06) +38.27%(+0.91) +15.98%(-0.01) 6 R-Ratio +1.2%(+0.02) -2.1%(-0.01) -3.2%(-0.06) +1.3%(-0.02) 9 累積報酬率 +0.6%(-0.02) +1.2%(+0.09) -1.3%(+0.09) -3.7%(+0.14) 9 夏普比率 -2.0%(-0.07) -8.1%(-0.10) -8.4%(-0.13) +1.7%(+0.07) 9 STARR +4.39%(-0.02) +6.94%(-0.02) +8.61%(+0.02) +4.78%(-0.09) 9 R-Ratio -6.0%(-0.13) +2.5%(+0.00) -8.2%(-0.17) -4.3%(-0.03) 12 累積報酬率 -0.4%(+0.01) -0.0%(+0.01) -0.7%(+0.02) +4.7%(+0.16) 12 夏普比率 -2.8%(+0.02) -9.9%(-0.12) -12.4%(-0.18) -3.7%(+0.02) 12 STARR +3.81%(+0.00) +4.50%(+0.00) +8.47%(-0.01) +1.86%(-0.32) 12 R-Ratio +0.5%(-0.13) -14.5%(-0.50) -10.5%(-0.10) -10.8%(-0.33)

25 表 5 各時期股票大盤報酬 表 6 2007 年至 2009 年各動能指標所建構之投資組合與大盤報酬差異 本節最後比較市場大盤與投資組合表現,在表 5 呈現的是整體股票使用重 複期間法平均各投資期的表現,大盤資料使用建構動能投資組合之2256 筆股 票。 若股票大盤大致上漲時,投資組合報酬也大致會為正,故首先須比較投資 組合到底勝過股票大盤表現的程度,表6 呈現的是在 2007 年到 2009 年投資組 合報酬減去大盤報酬。 投資期 3 6 9 12 2007-2009 0.6% 1.2% -2.1% -13.1% 2010-2012 3.4% 6.0% 9.4% 12.5% 2013-2015 2.7% 5.3% 8.8% 11.9% 投資期 觀察期 3 6 9 12 3 累積報酬率 7.2% 6.5% -1.9% -4.2% 3 夏普比率 1.4% 1.7% 10.6% 7.5% 3 STARR -0.4% -4.1% 0.0% 0.4% 3 R-Ratio 2.2% -4.1% -3.7% -2.5% 6 累積報酬率 11.6% 3.2% 9.8% 13.3% 6 夏普比率 -0.6% 6.2% 7.4% 6.1% 6 STARR -2.5% -8.2% -4.2% -3.1% 6 R-Ratio 2.3% 5.2% -4.6% -5.8% 9 累積報酬率 7.7% 5.0% 9.6% 8.8% 9 夏普比率 1.6% 3.7% 4.7% 0.9% 9 STARR -1.9% -3.9% -4.2% -1.7% 9 R-Ratio 3.3% -5.6% -4.2% -2.6% 12 累積報酬率 7.8% 11.5% 15.5% 10.3% 12 夏普比率 2.1% 4.6% 7.2% 4.4% 12 STARR -2.3% 7.0% -1.3% 7.0% 12 R-Ratio -0.3% 7.0% -1.3% 7.0%

26 表 7 2010 年至 2012 年各動能指標所建構之投資組合與大盤報酬差異 可以觀察到有 39 期表現較大盤優秀,25 期表現較差,較差的期數集中在 STARR,於前一小節有提過在此期間較無法判斷其動能趨勢,但其餘指標所建 構之投資組合大致表現優於大盤表現。 表 7 呈現 2010 至 2012 年將投資組合報酬減去大盤報酬的表現,可以很明 顯觀察到大部分期數皆優於大盤表現,在此時期使用動能投資組合確實能獲得 超額報酬。 投資期 觀察期 3 6 9 12 3 累積報酬率 8.3% 13.4% 17.2% 8.3% 3 夏普比率 -0.3% 5.3% 5.6% 2.5% 3 STARR 1.7% 13.2% 9.6% 13.4% 3 R-Ratio 0.4% 8.8% 3.5% 24.3% 6 累積報酬率 3.6% 1.4% -2.8% 7.7% 6 夏普比率 -1.5% 2.2% 3.5% 1.3% 6 STARR -1.6% -0.8% 1.7% 0.2% 6 R-Ratio -1.6% -0.5% -4.7% -4.2% 9 累積報酬率 1.7% 13.3% 5.0% 11.4% 9 夏普比率 0.2% 1.3% 2.5% 3.5% 9 STARR 3.8% 3.0% 3.9% 3.2% 9 R-Ratio 1.6% 2.6% -4.9% -0.2% 12 累積報酬率 1.8% 7.8% 10.6% 8.1% 12 夏普比率 0.5% 5.9% 6.1% -0.5% 12 STARR 0.9% 4.5% 4.3% 8.8% 12 R-Ratio 2.6% 6.1% 7.5% 5.6%

27 表 8 2013 至 2015 各動能指標所建構之投資組合與大盤報酬差異 在此時期一共有 40 期報酬高於大盤,24 期較差,整體而言沒有集中的現 象,所以在此時期大部分期數表現仍高過市場大盤,表示本研究建構動能投資 組合的流程確實能從眾多資產中挑出優秀的投資標的,提升投資組合報酬。 投資期 觀察期 3 6 9 12 3 累積報酬率 -1.4% -2.5% 6.2% 19.1% 3 夏普比率 -1.3% 1.6% 10.6% 8.8% 3 STARR 0.2% -0.6% 1.9% 0.2% 3 R-Ratio 0.1% -0.5% -3.0% -3.3% 6 累積報酬率 2.8% -0.4% 10.3% 4.0% 6 夏普比率 2.3% 1.8% 4.8% 9.3% 6 STARR 4.5% 5.5% -2.7% 2.7% 6 R-Ratio 5.2% 3.5% 8.0% 0.4% 9 累積報酬率 5.2% -4.1% -6.6% -0.9% 9 夏普比率 0.0% -2.6% 8.6% 15.8% 9 STARR 0.3% 3.3% 4.5% -2.4% 9 R-Ratio 3.8% 0.8% 1.2% 1.8% 12 累積報酬率 -0.1% 4.8% -0.2% -2.4% 12 夏普比率 0.3% -1.3% 6.9% 7.3% 12 STARR -1.4% 0.8% -4.6% -5.5% 12 R-Ratio -1.3% -3.1% 0.4% -10.9%

28 表 9 2007 年至 2009 年各動能指標所建構之投資組合報酬 4.2 歷史表現與比較 本節將比較四種動能指標所建構之動能投資組合於三段時期之表現,並討 論各時期建構投資組合之最佳方案。 表 5 呈現四種動能指標於 2007 年至 2009 年所建構之動能投資組合,由於 該時期為金融海嘯時期,故投資組合表現較為跌宕。 整體而言在投資期短時大多為正報酬,但在拉長投資期後,受市場景氣影 響,各指標所建構之投資組合報酬漸漸降低甚至轉為負報酬。第一類指標以累 積報酬率所建構之動能投資組合在許多期間皆擁有最高報酬,但其標準差也明 顯大於其他其他指標所建構之投資組合,第二類指標以夏普比率所建構的投資 投資期 觀察期 3 6 9 12 3 累積報酬率 7.8%(0.28) 7.7%(0.44) -4.0%(0.48) -17.3%(0.32) 3 夏普比率 2.0%(0.25) 2.9%(0.41) 8.5%(0.56) -5.6%(0.45) 3 STARR 0.2%(0.26) -2.9%(0.30) -2.1%(0.43) -12.7%(0.32) 3 R-Ratio 2.8%(0.29) -2.9%(0.30) -5.8%(0.28) -15.6%(0.32) 6 累積報酬率 12.2%(0.32) 4.4%(0.37) 7.7%(0.55) 0.2%(0.63) 6 夏普比率 0.0%(0.21) 7.4%(0.32) 5.3%(0.55) -7.0%(0.45) 6 STARR -1.9%(0.19) -7.0%(0.26) -6.3%(0.33) -16.2%(0.27) 6 R-Ratio 2.9%(0.24) 6.4%(0.53) -6.7%(0.40) -18.9%(0.26) 9 累積報酬率 8.3%(0.36) 6.2%(0.44) 7.5%(0.59) -4.3%(0.64) 9 夏普比率 2.2%(0.26) 4.9%(0.34) 2.6%(0.42) -12.2%(0.27) 9 STARR -1.3%(0.19) -2.7%(0.28) -6.3%(0.39) -14.8%(0.30) 9 R-Ratio 3.9%(0.33) -4.4%(0.31) -6.3%(0.39) -15.7%(0.24) 12 累積報酬率 8.4%(0.25) 12.7%(0.46) 13.4%(0.64) -2.8%(0.63) 12 夏普比率 2.7%(0.15) 5.8%(0.35) 5.1%(0.45) -8.7%(0.29) 12 STARR -1.7%(0.18) 8.2%(0.70) -3.4%(0.29) -6.1%(0.52) 12 R-Ratio 0.3%(0.33) 8.2%(0.70) -3.4%(0.29) -6.1%(0.52)

29 表 10 2010 年至 2012 年各動能指標所建構之投資組合報酬 組合報酬較累積報酬率指標低,但標準差明顯低於其他動能指標許多,而在短 期觀察時表現最為亮眼,第三類指標替代比率所建立之投資組合在投資期較長 時平均報酬較差,在前一小節可以知道在此時期對於第三類指標之投資組合建 構較不理想,故表現較為慘淡。 表 6 呈現 2010 年至 2012 年所建構之動能投資組合表現,該時期市場較前 段時期平穩,雖仍有小起伏但大致看漲。 第一類指標累積報酬率在此時期仍多具有最高的平均報酬,標準差在各個 期間皆明顯偏大,第二類指標夏普比率之平均報酬無論觀察期長短皆無明顯改 變,大多期間其平均報酬較其他動能指標遜色,第三類指標在短期觀察時平均 報酬表現亮眼,但標準差也偏大,而在觀察期慢慢加大時,無論平均報酬或標 投資期 觀察期 3 6 9 12 3 累積報酬率 11.7%(0.35) 19.4%(0.55) 26.6%(0.55) 20.8%(0.41) 3 夏普比率 3.1%(0.12) 11.3%(0.25) 15.0%(0.26) 15.0%(0.39) 3 STARR 5.1%(0.26) 19.2%(0.51) 19.0%(0.52) 25.9%(0.52) 3 R-Ratio 3.8%(0.17) 14.8%(0.55) 12.9%(0.30) 36.8%(0.81) 6 累積報酬率 7.0%(0.27) 7.4%(0.37) 6.6%(0.30) 20.2%(0.38) 6 夏普比率 1.9%(0.12) 8.2%(0.20) 12.9%(0.25) 13.8%(0.31) 6 STARR 1.8%(0.16) 5.2%(0.20) 11.1%(0.26) 12.7%(0.26) 6 R-Ratio 1.8%(0.16) 5.5%(0.24) 4.7%(0.26) 8.3%(0.32) 9 累積報酬率 5.1%(0.22) 19.3%(0.34) 14.4%(0.34) 23.9%(0.44) 9 夏普比率 3.6%(0.09) 7.3%(0.19) 11.9%(0.26) 16.0%(0.29) 9 STARR 7.2%(0.11) 9.0%(0.17) 13.3%(0.24) 15.7%(0.32) 9 R-Ratio 5.0%(0.13) 8.6%(0.22) 4.5%(0.28) 12.3%(0.29) 12 累積報酬率 5.2%(0.19) 13.8%(0.31) 20.0%(0.45) 20.6%(0.41) 12 夏普比率 3.9%(0.12) 11.9%(0.19) 15.5%(0.28) 12.0%(0.23) 12 STARR 4.3%(0.09) 10.5%(0.22) 13.7%(0.29) 21.3%(0.21) 12 R-Ratio 6.0%(0.14) 12.1%(0.19) 16.9%(0.44) 18.1%(0.36)

30 表 11 2013 年至 2015 年各動能指標所建構之投資組合報酬 準差漸漸表現明顯優於第一類或第二類指標,在此時期STARR 較瑞秋比率表 現更為出色。 在此時期反而為夏普比率在多數時其擁有最高的平均報酬,累積報酬率仍 在大多數期間擁有最高的標準差,故在此時期累積報酬率與其他動能指標相較 之下較不佳。而夏普比率比起累積報酬率擁有更高的報酬以及較低的變異,故 在此時期表現優異。STARR 與瑞秋比率在投資期短時表現最為優異,但在較長 的投資期間表現不佳,在此時期STARR 比起瑞秋比率表現互有輸贏,在投資 3 個月時,瑞秋比率表現較為優秀,投資6 個月時為 STARR 表現較佳,但若投 資期拉長表現則不如其他動能指標。 投資期 觀察期 3 6 9 12 3 累積報酬率 1.3%(0.19) 2.8%(0.24) 15.0%(0.47) 31.0%(0.81) 3 夏普比率 1.4%(0.12) 6.9%(0.22) 19.4%(0.38) 20.7%(0.41) 3 STARR 2.9%(0.08) 4.7%(0.14) 10.7%(0.18) 12.1%(0.25) 3 R-Ratio 2.8%(0.13) 4.8%(0.17) 5.8%(0.24) 8.6%(0.26) 6 累積報酬率 5.5%(0.21) 4.9%(0.25) 19.1%(0.38) 15.9%(0.38) 6 夏普比率 5.0%(0.16) 7.1%(0.21) 13.6%(0.22) 21.2%(0.33) 6 STARR 7.2%(0.27) 10.8%(0.22) 6.1%(0.18) 14.6%(0.34) 6 R-Ratio 7.9%(0.31) 8.8%(0.26) 16.8%(0.42) 12.3%(0.30) 9 累積報酬率 7.9%(0.20) 1.2%(0.24) 2.2%(0.22) 11.0%(0.39) 9 夏普比率 2.7%(0.14) 2.7%(0.17) 17.4%(0.38) 27.7%(0.40) 9 STARR 3.0%(0.08) 8.6%(0.14) 13.3%(0.28) 9.5%(0.27) 9 R-Ratio 6.5%(0.26) 6.1%(0.16) 10.0%(0.18) 13.7%(0.38) 12 累積報酬率 2.6%(0.13) 10.1%(0.27) 8.6%(0.31) 9.5%(0.45) 12 夏普比率 3.0%(0.13) 4.0%(0.21) 15.7%(0.31) 19.2%(0.29) 12 STARR 1.3%(0.10) 6.1%(0.24) 4.2%(0.12) 6.4%(0.40) 12 R-Ratio 1.4%(0.09) 2.2%(0.14) 9.2%(0.18) 1.0%(0.21)

31 圖 4 2007 年至 2009 年動能投資組合投資標的之產業分布 圖 4 呈現的是 2007 至 2009 由各動能指標所建構之投資組合選取標的的產 業分布,相同產業類別之資產較容易同時漲跌,對投資組合造成更大的浮動, 故在此檢視投資標的之產業類別分布狀況,在2007 年至 2009 年所建構的動能 投資組合中,大部分皆為五筆中有兩筆來自同一產業類別,而其他三筆各為不 同類別,第二多的投資標的類型為五筆投資標的皆為不同產業類別,此兩類型 佔全部投資組合之70%至 80%之間,故可以發現本研究之投資流程所挑選的投 資標的較為分散。

32

圖 6 2013 年至 2005 年動能投資組合投資標的之產業分布 圖 5 2010 年至 2012 年動能投資組合投資標的之產業分布

在 2010 年至 2012 年與 2013 年至 2015 年兩段期間內,也能觀察到投資組 合之產業類別較為分散,大多集中在兩筆投資標的相同或皆為不同。

33 第一段時期時,由於該段期間為金融海嘯,市場表現較為特殊,本研究之 研究方法市場趨勢判斷較差,無法採用較正確的動能操作建立投資組合,故在 此期間大多表現較為慘淡,若以報酬為考量,在此時期使用累積報酬率作為建 構投資組合之動能指標為最佳方案,但納入風險變異考量後則為使用夏普比率 建構投資組合為最佳。 第二段時期時,市場趨勢呈現牛市,故整體表現較為亮眼,在短期觀察所 建構的投資組合中,以第三類指標擁有最高的報酬,但其風險也較大,若加大 觀察期時則其報酬與風險與其他指標相較不遠,在長時觀察及短期投資時表現 最為亮眼,故在此時期推薦以STARR 建構投資組合為最佳方案。 第三段時期時,在短期投資部分以 STARR 建構之投資組合擁有較高的報 酬以及較低的風險,在長期投資時則以夏普比率所建構之投資組合最為亮眼, 且遠遠超過其他動能指標所建構之投資組合表現,故若短期投資則採用STARR 建構投資組合,若長期投資則採用夏普比率建構投資組合為最佳方案。

34

第五章 結論

我們提出在以動能或以反動能策略建構投資組合時,應當觀察當期市場動 能趨勢,本研究使用Rachev et al.(2007)以四種動能指標建構投資策略之過程 中,由於本研究過程於部分時期較無法正確判得 STARR 之動能趨勢,以表 5 可 得知,在金融動盪時期若考量投資風險時,建構投資策略時應以夏普比率較 佳,而在市場相對平穩的時期時,由表 6 與表 7 可以得知,以 STARR 為建構投 資組合之動能指標會是個不錯的選擇。 未來可將 STARR 與瑞秋比率之顯著水準做各種不同的調整以觀察其投資組 合表現,藉此尋找 STARR 與瑞秋比率在不同時期之最佳顯著水準以供建立投資 組合之參考。35

參考文獻

古永嘉,黃美綺,林柏廷. 「台灣股市之動能效應:觀察投資組合之高階動差特性與 條件風險值之應用。」 管理學報 第 32 卷, 第 4 期(2015), 371-384.

Levy, R. “Relative Strength as a Criterion for Investment Selection.” Journal of Finance Vol. 22(1967), 595-610.

Barroso and Santa-Clara. “Momentum Has Its Moments.” Journal of Financial Economics (JFE), Vol. 116, Issue 1(2015), 111-120.

Narasimhan Jegadeesh and Sheridan Titman.” Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency.” The Journal of Finance Vol. 48, No. 1(1993), 65-91.

Carlos Forner, Joaquín Marhuenda. ” Contrarian and Momentum Strategies in the Spanish Stock Market.” European Financial Management Vol. 9, Issue 1(2003), 67-88.

Mun et al. ”Tests of the contrarian investment strategy: Evidence from the French and German stock markets.” International Review of financial Analysis Vol 8, Issue 3(1999), 215-234.

Tobias J. Moskowitz Mark Grinblatt. ” Do Industries Explain Momentum?” The Journal of Finance Vol. 54, Issue 4(1999),1249-1290.

Rachev et al. ”Momentum strategies based on reward-risk stock selection criteria.” Journal of Banking and Finance Vol. 1, Issue 8(2007), 2325-2346. Harry Markowitz. ”Portfolio Selection.” The Journal of Finance, Vol. 7, No. 1.

(1952), 77-91.

Vijay Kumar. Chopra and William T. Ziemba.” The Effect of Errors in Means, Variances, and Covariances on Optimal Portfolio Choice.” The Journal of

36

Portfolio Management Winter, Vol. 19, No. 2(1993), 6-11.

Marcello Anderson F.B.et al.” Portfolio theory applied to solar and wind resources forecast.” IET Renewable Power Generation Vol. 11, Issue 7(2017), 973 – 978. Thongchai Dumrongpokaphan, Vladik Kreinovich. ” Markowitz Portfolio Theory

Helps Decrease Medicines’ Side Effect and Speed up Machine Learning.” Econometrics for Financial Applications(2018), 86-93.

Kent Daniel, Tobias J.Moskowitz. ” Momentum crashes.” Journal of Financial Economics Vol 122, Issue 2(2016), 221-247.

Narasimhan Jegadeesh,Sheridan Titman. ” Momentum.” Annual Review of Financial Economics Vol 3(2011), 493-509.

Narasimhan Jegadeesh,Sheridan Titman. ” Profitability of Momentum Strategies: An Evaluation of Alternative Explanations.” The Journal of Finance Vol. 56, NO.2(2001), 699-720.

Mark Grinblatt, Matti Keloharju. “The investment behavior and performance of various investor types: a study of Finland's unique data set.” Journal of Financial Economics Vol.55, Issue 1(2000), 43-67.

Naughton, Truong and Veeraraghavan. “Momentum strategies and stock returns: Chinese evidence.” Pacific Basin Finance Journal Vol. 16, No. 4(2008), 476-492. Leo de Haan, Jan Kakes. ” Momentum or contrarian investment strategies: Evidence

from Dutch institutional investors.” Journal of Banking & Finance Vol. 35, Issue 9(2011), 2245-2251.

Thomas J. George, Chuan‐Yang Hwang. “The 52‐Week High and Momentum Investing.” The Journal of Finance Vol. 59, Issue 5(2004), 2145-2176.

William F. Sharpe. “Mutual Fund Performance.” The Journal of Business Vol. 39, No. 1(1966), 119-138.

37

Journal of Risk Vol. 2, No. 3(1999), 21-41.

參考網址

https://en.wikipedia.org/wiki/Momentum_investing

http://wiki.mbalib.com/wiki/%E5%A4%8F%E6%99%AE%E6%AF%94%E7%8E%8 7

38 表 12 2007 年至 2009 年使用無調整馬可維茲投資模型配飾權重之投資組 合報酬與標準差

附錄

由本研究之建構流程挑選投資標的後,僅使用馬可維茲投資模型配置資產權重之結果如 下,紅色為較本研究方法佳之期數,綠色為表現較差之期數,仍可以發現模型調整過後之報酬 較高 。 可以發現在此時期採用調整馬可維茲投資模型時,在大多期數下報酬有明 顯提升,但在投資12 個月時,修正效果較不明顯。 投資期 觀察期 3 6 9 12 3 累積報酬率 -3.2%(0.22) -1.6%(0.34) -3.0%(0.25) -2.1%(0.24) 3 夏普比率 1.4%(0.26) -1.4%(0.41) 6.7%(0.56) -10.5%(0.48) 3 STARR -3.5%(0.17) -4.6%(0.30) -14.7%(0.29) -15.8%(0.34) 3 R-Ratio 4.0%(0.29) -10.7%(0.25) -13.2%(0.31) -12.6%(0.31) 6 累積報酬率 1.8%(0.24) -2.0%(0.26) 15.3%(0.40) 7.6%(0.29) 6 夏普比率 0.6%(0.22) 4.3%(0.33) 5.2%(0.55) -8.2%(0.45) 6 STARR -2.9%(0.17) -8.2%(0.29) -8.9%(0.27) -22.4%(0.19) 6 R-Ratio 1.9%(0.24) 4.5%(0.52) -7.2%(0.37) -16.9%(0.22) 9 累積報酬率 4.1%(0.27) -3.7%(0.28) 3.7%(0.36) 8.8%(0.42) 9 夏普比率 2.0%(0.26) 3.7%(0.35) 3.1%(0.42) -12.2%(0.27) 9 STARR -3.0%(0.20) -8.4%(0.23) -15.5%(0.25) -21.3%(0.21) 9 R-Ratio -3.5%(0.17) -4.3%(0.28) -9.7%(0.36) -17.5%(0.24) 12 累積報酬率 2.9%(0.19) 2.0%(0.27) 4.3%(0.33) 14.7%(0.45) 12 夏普比率 2.0%(0.15) 5.8%(0.35) 5.1%(0.45) -8.7%(0.29) 12 STARR -2.2%(0.13) -9.7%(0.19) -17.0%(0.21) -22.7%(0.14) 12 R-Ratio -1.1%(0.24) -10.7%(0.19) -11.8%(0.19) -16.3%(0.15)39 表 13 2010 年至 2012 年使用無調整馬可維茲投資模型配飾權重之投資組 合報酬與標準差 在此時期時模型調整效果較不佳,在一共 64 期中,有 37 期有效提高報 酬,其餘27 期表現較差,較無明顯集中的情形,在此時期模型調整還是有較佳 的幫助。 投資期 觀察期 3 6 9 12 3 累積報酬率 10.8%(0.27) 33.9%(0.58) 27.2%(0.49) 25.1%(0.50) 3 夏普比率 1.5%(0.11) 11.2%(0.18) 13.6%(0.23) 18.8%(0.39) 3 STARR 0.2%(0.10) 10.7%(0.21) 17.2%(0.30) 12.3%(0.26) 3 R-Ratio 4.2%(0.11) 10.3%(0.25) 17.0%(0.35) 15.5%(0.25) 6 累積報酬率 12.6%(0.36) 8.5%(0.38) 2.2%(0.32) 20.1%(0.42) 6 夏普比率 3.8%(0.12) 6.7%(0.16) 11.7%(0.20) 16.6%(0.34) 6 STARR 2.1%(0.12) 7.8%(0.14) 9.9%(0.19) 14.1%(0.24) 6 R-Ratio 2.1%(0.12) 2.2%(0.18) 3.7%(0.25) 1.7%(0.24) 9 累積報酬率 7.0%(0.22) 22.3%(0.36) 15.5%(0.34) 24.3%(0.44) 9 夏普比率 2.3%(0.09) 6.3%(0.20) 14.2%(0.26) 16.7%(0.31) 9 STARR 2.3%(0.09) 8.2%(0.13) 15.1%(0.20) 16.4%(0.21) 9 R-Ratio 3.1%(0.11) 3.7%(0.16) 4.7%(0.28) 15.2%(0.24) 12 累積報酬率 4.6%(0.19) 12.6%(0.33) 20.0%(0.45) 20.6%(0.41) 12 夏普比率 5.1%(0.11) 10.6%(0.19) 15.5%(0.28) 12.0%(0.23) 12 STARR 3.8%(0.10) 9.6%(0.14) 22.1%(0.25) 28.2%(0.23) 12 R-Ratio 4.6%(0.14) 1.3%(0.15) 10.7%(0.22) 19.8%(0.23)

40 表 14 2013 年至 2015 年使用無調整馬可維茲投資模型配飾權重之投資組合 報酬與標準差 在此時期當模型調整時有 46 期表現較佳,18 期表現較差,其中有 12 期出 現在STARR,但其餘指標仍然多為有效,故三段時期模型調整皆對動能投資組 合之報酬有所幫助。 投資期 觀察期 3 6 9 12 3 累積報酬率 -0.9%(0.19) 1.9%(0.24) 11.9%(0.49) 27.9%(0.82) 3 夏普比率 1.1%(0.13) 5.3%(0.23) 21.8%(0.40) 21.6%(0.42) 3 STARR 4.3%(0.09) 5.2%(0.14) 9.4%(0.18) 14.5%(0.26) 3 R-Ratio 3.4%(0.13) 6.5%(0.17) 9.2%(0.21) 8.8%(0.26) 6 累積報酬率 4.8%(0.22) 2.6%(0.26) 19.1%(0.38) 15.9%(0.38) 6 夏普比率 4.7%(0.16) 6.2%(0.21) 13.5%(0.23) 21.2%(0.33) 6 STARR 9.8%(0.27) 13.0%(0.18) 11.1%(0.25) 14.9%(0.36) 6 R-Ratio 8.8%(0.30) 7.9%(0.21) 16.4%(0.42) 13.4%(0.29) 9 累積報酬率 7.3%(0.21) 1.8%(0.24) 0.5%(0.24) 11.0%(0.39) 9 夏普比率 1.5%(0.14) 1.3%(0.17) 17.4%(0.38) 27.7%(0.40) 9 STARR 6.7%(0.22) 6.7%(0.12) 14.3%(0.27) 15.2%(0.35) 9 R-Ratio 5.1%(0.23) 7.3%(0.16) 13.7%(0.28) 11.6%(0.36) 12 累積報酬率 2.9%(0.13) 10.1%(0.27) 8.6%(0.31) 9.5%(0.45) 12 夏普比率 2.6%(0.13) 4.0%(0.21) 15.7%(0.31) 19.2%(0.29) 12 STARR 2.1%(0.08) 5.7%(0.11) 5.5%(0.14) 7.9%(0.16) 12 R-Ratio 3.1%(0.08) 3.9%(0.15) 8.2%(0.11) 5.3%(0.14)

41 表 15 2007 年至 2009 年無使用 AR(1)係數衡量股票動能強度之投資組合報 酬與標準差 若不使用 AR(1)係數於贏家輸家組合內挑選股票,於贏家輸家組合內隨機挑選股票並使用 修正之馬可維茲投資模型配適權重,其結果如下: 此時期使用 AR(1)係數衡量股票動能趨勢強度,並以此挑選投資標的之投 資組合,一共有47 期表現較佳,17 期表現較差,有 7 期在 STARR 中出現,但 大多期數使用AR(1)衡量股票動能趨勢強度仍有效提升報酬。 投資期 觀察期 3 6 9 12 3 累積報酬率 1.00%(0.32) -5.30%(0.34) -12.90%(0.48) -17.10%(0.36) 3 夏普比率 2.3%(0.21) 1.6%(0.37) -8.1%(0.33) -20.3%(0.34) 3 STARR 4.80%(0.28) 2.00%(0.34) -5.00%(0.32) -13.20%(0.34) 3 R-Ratio 0.6%(0.38) -1.6%(0.44) -14.7%(0.27) -12.2%(0.47) 6 累積報酬率 3.50%(0.29) -4.70%(0.36) -5.90%(0.49) -6.30%(0.38) 6 夏普比率 -2.4%(0.18) 1.2%(0.37) -5.5%(0.49) -14.0%(0.34) 6 STARR -2.80%(0.17) -5.30%(0.27) -12.30%(0.32) -14.60%(0.22) 6 R-Ratio -0.2%(0.20) -9.8%(0.24) -1.9%(0.46) -23.5%(0.22) 9 累積報酬率 2.40%(0.25) 6.60%(0.49) -5.00%(0.41) -10.60%(0.69) 9 夏普比率 1.2%(0.22) 8.7%(0.33) -5.6%(0.24) -13.3%(0.32) 9 STARR -3.50%(0.16) 2.10%(0.31) -3.80%(0.46) -23.40%(0.25) 9 R-Ratio 3.2%(0.24) -3.3%(0.42) -2.0%(0.35) -19.1%(0.27) 12 累積報酬率 -2.30%(0.21) 6.60%(0.61) -1.20%(0.67) -12.00%(0.59) 12 夏普比率 0.5%(0.17) -2.3%(0.29) -11.7%(0.24) -21.5%(0.24) 12 STARR -1.00%(0.17) -2.80%(0.28) -5.30%(0.38) -15.10%(0.26) 12 R-Ratio -1.5%(0.22) -11.0%(0.27) -10.5%(0.37) -18.3%(0.27)

42 表 16 2010 年至 2012 年無使用 AR(1)係數衡量股票動能強度之投資組合報 酬與標準差 在此時期使用 AR(1)係數衡量股票動能趨勢強度,並以此挑選投資標的之 投資組合一共有46 期表現較優,18 期表現較差,無明顯集中於特定動能指標 的情形。 投資期 觀察期 3 6 9 12 3 累積報酬率 4.2%(0.26) 9.9%(0.32) 8.8%(0.28) 27.1%(0.44) 3 夏普比率 4.3%(0.13) 14.5%(0.38) 14.2%(0.30) 10.3%(0.34) 3 STARR 0.5%(0.16) 6.4%(0.21) 29.9%(0.80) 12.9%(0.17) 3 R-Ratio -0.1%(0.11) 1.3%(0.16) 4.4%(0.24) 7.9%(0.20) 6 累積報酬率 1.4%(0.16) 5.5%(0.24) 9.0%(0.36) 8.9%(0.26) 6 夏普比率 -0.1%(0.19) 6.4%(0.19) 8.6%(0.30) 13.6%(0.37) 6 STARR 7.9%(0.20) 6.0%(0.22) 17.4%(0.26) 12.9%(0.26) 6 R-Ratio 7.0%(0.22) 5.2%(0.18) 6.0%(0.24) 9.4%(0.24) 9 累積報酬率 5.5%(0.23) 7.7%(0.24) 12.2%(0.31) 23.9%(0.86) 9 夏普比率 2.2%(0.09) 6.4%(0.20) 14.5%(0.33) 7.0%(0.19) 9 STARR 4.4%(0.13) 4.6%(0.15) 7.5%(0.20) 14.5%(0.24) 9 R-Ratio 5.0%(0.16) 7.3%(0.16) -1.8%(0.18) 20.2%(0.37) 12 累積報酬率 -1.3%(0.20) 3.8%(0.19) 20.0%(0.40) 12.4%(0.42) 12 夏普比率 4.3%(0.10) 5.5%(0.20) 12.7%(0.24) 18.2%(0.36) 12 STARR 3.1%(0.15) 8.1%(0.19) 11.3%(0.24) 15.6%(0.26) 12 R-Ratio 4.6%(0.12) 5.9%(0.21) 7.6%(0.20) 13.9%(0.28)

43 表 17 2013 年至 2015 年無使用 AR(1)係數衡量股票動能強度之投資組合報 酬與標準差 在此時期使用 AR(1)係數衡量股票動能趨勢強度,並以此挑選投資標的之 投資組合一共有41 期表現較優,23 期表現較差,無明顯集中於特定動能指標 的情形發生。 投資期 觀察期 3 6 9 12 3 累積報酬率 -0.8%(0.15) 3.5%(0.26) 10.8%(0.35) 5.0%(0.33) 3 夏普比率 5.3%(0.19) 3.0%(0.20) 8.1%(0.27) 10.2%(0.29) 3 STARR 3.6%(0.14) 8.4%(0.14) 5.7%(0.24) 20.2%(0.26) 3 R-Ratio 1.1%(0.12) 0.9%(0.23) 10.2%(0.25) 11.3%(0.24) 6 累積報酬率 0.2%(0.15) 8.1%(0.30) 18.5%(0.30) 10.7%(0.38) 6 夏普比率 2.1%(0.15) 1.9%(0.21) 3.6%(0.20) 0.0%(0.27) 6 STARR 2.1%(0.10) 7.3%(0.14) 5.6%(0.19) 14.5%(0.28) 6 R-Ratio 0.2%(0.13) 8.3%(0.21) 7.1%(0.19) 6.4%(0.33) 9 累積報酬率 2.5%(0.10) 0.1%(0.19) 17.6%(0.16) 20.2%(0.42) 9 夏普比率 3.2%(0.10) 6.3%(0.14) 5.9%(0.20) 15.3%(0.20) 9 STARR 3.5%(0.09) 5.8%(0.19) 10.5%(0.16) 4.3%(0.24) 9 R-Ratio 4.7%(0.09) 7.2%(0.16) 10.2%(0.21) 20.5%(0.46) 12 累積報酬率 2.8%(0.12) 3.3%(0.18) 11.2%(0.19) 11.3%(0.28) 12 夏普比率 0.6%(0.09) 5.3%(0.15) 11.3%(0.27) 3.7%(0.19) 12 STARR 3.2%(0.07) 2.4%(0.12) 11.8%(0.18) 11.0%(0.24) 12 R-Ratio -0.2%(0.10) 6.3%(0.11) 4.8%(0.14) 2.4%(0.25)