土地增值稅政策對股市之影響

林世銘

陳明進

蔡天俊

摘要:民國 81 年 9 月間,行政院「平均地權條例」修正草案審查會議通過當時財政部長王建 的提案,擬改按實際成交價格課徵土地增值稅。此一提案立即成為當時廣受爭議的事件,最後王 建以政策無法實施而辭職。本文對此一土地租稅政策的變動進行事件研究(event study),探討 該事件對上市公司股價異常報酬之影響。研究結果發現:(1)在民國 81 年 9 月,當行政院院會通 過「土地交易按實際價格課徵土地增值稅」草案時,負債比率較高的上市公司,其股票異常報酬 率低於負債比率低的上市公司;而且,在此一事件期間內,賣空負債比率較高之上市公司股票, 可獲得正的異常報酬率。(2)在民國 81 年 10 月,當土地交易按實價課稅政策不能實施,王建 部長因此請辭時,土地佔資產比率較高的上市公司,其股票累積異常報酬率高於土地佔資產總額 比率低的上市公司;而且,在此期間內,買空土地佔資產比率較高之上市公司股票,可獲得正的 異常報酬率。因此本文之研究結果顯示,在土地增值稅政策變動的事件日,投資人可以利用財務 報表資訊研擬適當的投資策略,以獲得超額利潤。 關鍵詞:土地增值稅、租稅政策、事件研究、交易策略。 國立台灣大學會計學系副教授 國立政治大學會計學系副教授 國立台灣大學會計研究所碩士Stock Market Reactions to the Land Value Increment Tax Policy

Suming Lin

Ming-Chin Chen

Tian-Jun Tsai

Abstract : In Taiwan, the tax base of land value increment tax is based on the

government-announced value, which is far below the actual market value and is restated only once a year. In September 1992, the cabinet of Executive Yuan, however, passed a proposal (a draft amendment to the Statute for the Equalization of Land Rights), initiated by the then-Minister of Finance, to raise the tax base of the incremental value from the government-announced value to the market value. The proposal immediately became a hotly debated issue and was strongly criticized by the National Federation of Commerce. In October 1992, under great political pressure, the Executive Yuan withdrew this disputed proposal, with the then-Minister of Finance stepping down. The proposed change from the government-announced value system to the market value system was predicted to have negative impacts on companies with high debt ratios and high land-to-total assets ratios. Further, the negative impacts were predicted to be reversed when the proposal was withdrawn from the Executive Yuan. This study examines the stock market reactions to this proposed change in the land value increment tax policy. The results of this study are as follows: (1) In September 1992, when the Executive Yuan passed the proposal to raise the tax base of land value increment tax, companies with high leverage experienced significant negative stock returns. Further, during this event period, investors may obtain significant positive stock returns by holding a short position selling stocks of companies with high debt ratios. (2) In October 1992, when the then-Minister of Finance stepped down, suggesting that the market value-based land tax policy could not be effected, companies with high land-to-total assets ratios experienced significant positive stock returns. Further, during this event period, investors may obtain significant positive stock returns by holding a long position buying stocks of companies with high ratios of land to total assets. The findings of this study suggest that investors may use financial statement information to devise stock trading strategies to obtain excess returns in responding to changes in the land value increment tax policy.

自民國 38 年政府遷台以來,隨即推行三七五減租、公地放領、耕者有其田等一系列的土地 改革政策,使農業生產配合工業發展,成為臺灣經濟穩定的基石。然而臺灣幅員有限,土地自然 成為企業經營及人民生活負擔最重的成本之一,再加上我國現行部份不合時宜的土地租稅政策, 更助長了土地價格的飆漲,這些政策中又以土地增值稅不採實際價格,而按公告現值作為課稅基 礎最為人詬病,因為公告現值每年僅公告調整一次,且一般僅為實際價格(市價)之三到五成1,遂 產生下列兩大缺失:(1)公告現值低於實際交易價格,致使土地實際交易價格超過公告現值部份 的增值,既不課徵土地增值稅,又可依所得稅法第四條規定免納所得稅;(2)公告現值每年僅公 告調整一次,即使土地在同一年度內(7 月 1 日至次年 6 月 30 日)經多次移轉而有增益時,因公告 現值尚未調整,即無須繳納土地增值稅及所得稅。由於以上兩項缺失,致使短期炒作土地利益的 租稅成本極低,因而助長土地短期投機以及藉由土地買賣進行利益輸送,造成稅制不公平的漏 洞,社會各界咸認為土地稅制有改弦更張的必要。 民國 81 年 9 月 3 日,行政院「平均地權條例」修正草案審查會議通過了當時財政部長王建 的 ,擬改按實際成交價格課徵土地增值稅,但消息一經公布,旋即遭到建築及工商業者的 反彈。例如,當時的全國商業總會名譽理事長王又曾先生隨即表示,土地增值稅改按實際價格課 徵後,銀行為確保債信,可能追加擔保品或縮減貸款額度,將對工商企業造成重大傷害。此一草 案引起當時社會輿論極大的重視及討論(事件演變經過詳表一),最後,王建於 81 年 10 月 7 日 以政策理念未被接受而堅決提出辭呈。 土地增值稅如由現行按公告現值課徵改按實際價格課徵,企業出售土地必須繳納較多的土 地增值稅,而減少企業未來出售土地之稅後現金流入,故當土地增值稅按實際價格課徵草案推出 之際,上市公司持有土地比率較高者,因為受到該草案的衝擊較大,在事件發生期間其股價之異 常報酬率(cumulative abnormal return)應會低於上市公司持有土地比率較低者。另一方面,土地往 往是上市公司舉債的主要擔保品,當作為負債擔保品之土地,因稅負增加而面臨未來出售之所得 降低時,債權人為確保債權,可能導致公司被追加擔保品或減縮貸款額度之風險增加;且土地價 值降低亦可能導致公司違反債務契約之限制與破產的風險增加。負債比率較高的上市公司,因為 受到該草案對這些風險增加的衝擊較大,在事件發生期間其股價之異常報酬率應會低於負債比率 1 84年 5 月 16 日自由時報刊載財政部長林振國所發表的談話表示,財政部於 79 年隨機抽查 23 件土地移轉現值在一 億元以上的交易案件,發現公告現值平均僅為市價的 38%;且據統計 80 年的公告現值僅為市價的 43%,顯示公告 現值明顯偏低。88 年 1 月 3 日中國時報報導,公告現值通常為市價的五成左右。

較低的上市公司。反之,當 81 年 10 月 7 日王建部長以政策未被接受而請辭時,上述推論應呈 反向結果,亦即上市公司持有土地較高者及負債比率較高的上市公司,在該事件期間的股價異常 報酬率,應會大於上市公司持有土地較低者及負債比率較低的上市公司。 本文主要之研究目的即在提供上述土地租稅政策變動之事件,對上市公司股價異常報酬影 響之實證證據,並以上市公司土地比率與負債比率的高低解釋該事件日之股價異常報酬。本文的 實證結果有助於瞭解土地增值稅改按實價課稅對股市及企業價值可能產生之經濟後果。鑑於當前 政府財政困難,且社會輿論迭有土地增值稅應改按實價課稅之建言,因此本文所進行之事件研究 (event study),在未來仍有重複發生之可能。本文之研究結果可供政府在未來研議土地改按實價 課稅時,考量對社會及經濟可能產生的衝擊,以預籌因應之措施。 其次,本文亦探討上述土地租稅政策變動時,投資人是否能藉由採取買空或賣空的交易策 略(trading strategy)自股票市場賺取超額報酬。申言之,即(1)當土地增值稅改按實價課稅政策被提 出時,因為不利於土地或負債較多之上市公司,賣空此種上市公司的股票,是否可以賺取正的超 額報酬;(2)反之,當上述租稅政策不可能實施時,買空土地或負債較多的上市公司股票,是否 可以賺取正的超額的報酬。國內有關土地增值稅的研究(例如,顏國裕,1990;王士麟,1991; 周亞杰,1992;張清讚,1992),大多著重於土地增值稅的財政收入、政策性或社會公平之探討, 但對於土地增值稅按實價課徵與否,對企業價值影響的實證研究卻著墨不多。本文的實證研究結 果,將能有助於瞭解土地租稅政策的變動對企業股票價格之影響,而對投資人未來因應政府管制 的決策有所助益。

貳、文獻探討

本文研究土地增值稅按實價課徵草案的提出及該草案呈現不可行之各事件日,對上市公司 股價所造成的影響。過去一些會計及租稅的事件研究顯示,當租稅法令或強制性規定(如會計準 則、政府管制等)改變時,往往造成公司股價有超過預期報酬的變動。例如,Biddle and Lindahl (1982)及 Leftwich (l981)等研究顯示,強制性會計方法改變所引起的租稅利益或債務契約成本會 造成公司的股票有異常的報酬。Schipper, Thompson, and Wei1 (1987) 及 Shaw (1988) 的研究則提 供了租稅法案變動對公司股價造成影響之證據。Biddle and Lindahl (1982)探討當公司的存貨評價模式由其他方法更改為 LIFO 時,公司由此 獲得的租稅利益與其股價的反應。其研究結果顯示,在控制未預期盈餘(unexpected earnings)的影 響之後,採用 LIFO 公司的租稅利益大小與其股票異常報酬有正的相關。Leftwich (1981)檢驗強 制性會計原則(APB Opinion No. 16: Accounting for Business Combination 及 APB Opinion No. 17:Accounting for Intangible Assets)發布時對公司股價所產生的影響,其研究結果顯示,雖然這

Schipper, Thompson, and Weil (1987)研究 1970 年代初期到 1981 年間,有關美國貨車運輸業 者所遭遇的一些管制法案和會計準則及租稅法案等變動之事件對公司股價之影響。在 1980 年美 國國會通過的貨車運送法案(Motor Carrier Act)放寬貨車營運執照的取得,以增加貨車運輸業之競 爭,而導致當時現有貨車公司的價值降低;但美國 1981 年的經濟復甦租稅法案(Economic Recovery Tax Act),允許業者將未攤銷的經營權,可分五年攤銷抵減課稅所得額,使運輸公司減 少未來現金流出,而增加公司的價值。

Schipper 等人的研究結果顯示,1981 年美國經濟復甦租稅法案允許業者將未攤銷的經營權 沖銷抵減課稅所得額、以及提供資本資產之投資抵減、允許資本資產採加速折舊法(accelerate capital recovery system, ACRS)提列折舊等改變,使屬於資本密集的運輸業享有較大的租稅利益, 因而對其公司股價產生有利的反應。

Shaw (1988)研究 1981 年經濟復甦租稅法案中的「安全港租賃法條」(Safe Harbor Lease)對公 司股價之影響。該法條允許公司可經由租賃安排而出售折舊扣除額(tax depreciation deduction)及 投資抵減(investment tax credits)給承租公司。Shaw 的研究結果顯示,1981 年美國紐約證券交易 所(NYSE)有課稅損失與 5,000 萬美元以上資本支出的公司,有超過 60%的這些公司於 1981 及 1982年間從事這類出售租稅利益的交易。雖然買賣雙方皆可能因此類交易進行而獲利,但 Shaw 發現在交易宣布時,僅出售公司的股票有正的異常報酬,而買方公司的股票卻無顯著的異常報酬。 以上的文獻探討顯示,當租稅法令改變時,市場對於企業預期未來稅負現金流量的影響, 將會反映在事件日公司的股價,而產生異常之報酬。本文所欲研究的即是市場預期土地增值稅政 策演變之事件,對公司股價所可能造成的影響。由於上市公司普遍擁有土地,因此實施新稅制的 衝擊,將不僅限於某一特定產業,而且持有土地價值較高者,未來現金流量的衝擊將較大,故本 文推論,上市公司土地資產是影響其在事件日股票異常報酬的解釋因素之一。 此外,會計實證研究中亦經常以負債比率,代表企業接近違反債務契約限制(debt covenant restrictions)之程度(機率),如 Duke and Hunt (1990)和 Press and Weintrop (1990)均提供了公司負債 比率的高低,與其接近債務契約限制的程度具有關聯性之實證證據。由於違反債務契約限制將造 成公司之嚴重後果,因此市場對於實施新的土地增值稅制,可能造成上市公司違反債務契約限制 機率增加之不利情形,將會有不利的股價反應。例如,Leftwich (1981)之實證結果顯示,除了法 令變更對企業未來現金流量的直接影響外,違反債務契約限制機率的增加,亦影響上市公司在事 件日的股票異常報酬。該研究結果也與王又曾先生表示土地增值稅改按實際價格課徵,可能造成 銀行為確保債信而追加擔保品或縮減貸款額度,對工商企業造成傷害的言論,不謀而合。故本文

推論,上市公司負債比率亦是影響其在事件日股票異常報酬的解釋因素之一。

參、研究方法

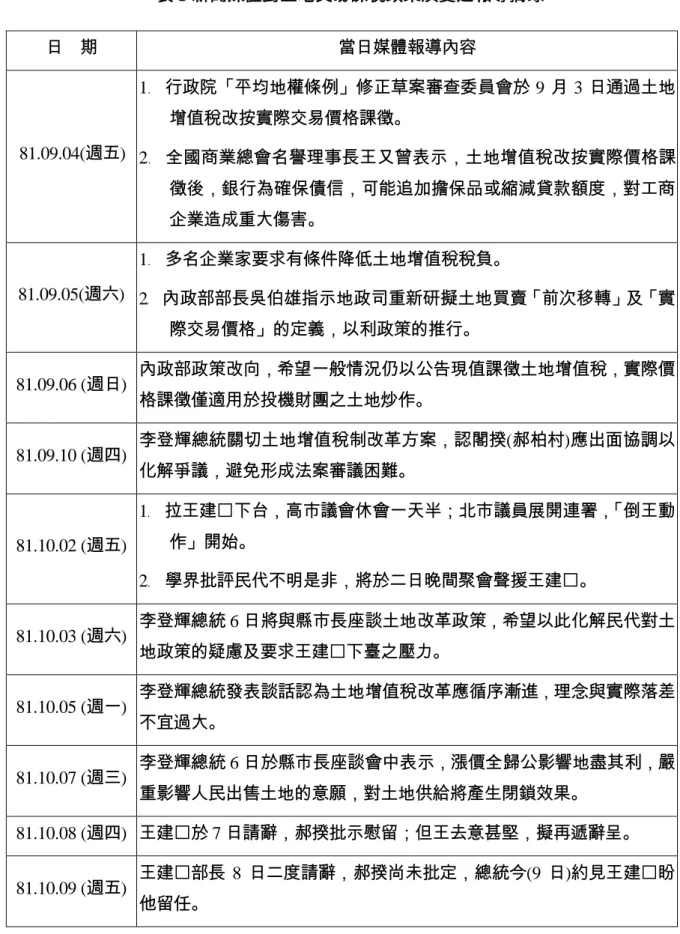

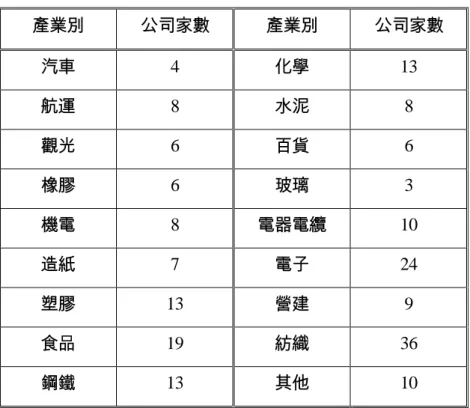

本文旨在利用「事件研究」(event study)的方法,探討土地增值稅課稅方式可能變動的事件 發生時,上市公司持有土地比率與負債比率的高低是否影響其股價的表現,以及投資人是否可能 採取某一特定的交易策略而自股票市場賺取超額報酬。有關本研究事件日之選擇、資料來源、實 證模型等說明如下: 事件日之選擇 本文選擇民國 81 年 9 月 3 日,行政院院會通過土地增值稅按實價課徵草案為第一個事件 日,研究該事件對股票市場之影響;另以民國 81 年 10 月 7 日王建為此草案無法實施而辭職, 為第二個事件日。表 1 摘錄經濟日報、工商時報、中國時報、中時晚報、稅務旬刊、實用稅務月 刊等媒體與期刊對該政策演變之報導。 資料來源 本研究係以事件發生期間之全體 211 家上市公司(金融保險業除外),扣除八家股價資料不 齊全之公司2,共 203 家樣本公司,並自臺灣經濟新報社(Taiwan Economic Journal, TEJ)之臺灣經濟新報社資料庫系統選取樣本公司 81 年 6 月 30 日半年報財務報表之土地、負債、總資產、普通 股股東權益及市價等變數資料,以及事件研究期間(81/6/1-81/10/9)之樣本公司股票日報酬(daily market return)資料。選擇 81 年 6 月 30 日半年報,是因為投資人於 81/9/2-81/9/9 及 81/10/5-81/10/9 二事件期間中,能拿到經會計師核閱最新之財務報表為 81 年 6 月 30 日之半年報3。因此本研究 假定,投資人於 81 年 9 月、10 月初,依據財務報表所能進行的投資決策基礎(有關土地、負債 比率等資料)是基於 81 年度的半年報。表 2 與表 3 分別列示樣本公司依產業別分類之家數與敘述 性統計資料。 2 八家股價不齊而刪除之公司為:櫻花、偉聯、美式、台機、順大裕、名佳利、厚生、同光等公司,其中台機公司 亦無財務報表資料。 3 證券交易法第 36 條規定,公開發行公司應於每半年營業年度終了後兩個月內,公告並申報經會計師查核簽證、董 事會通過及監察人承認之財務報告;另於每年營業年度第一季及第三季終了後一個月內,公告並申報經會計師核 閱之財務報告。基於此規定,投資人於 9 月 2 日至 9 月 9 日及 10 月 5 日至 10 月 9 日兩事件期間中,能拿到最新 之財務報表為 81 年 6 月 30 日之半年報。

表 1 新聞媒體對土地交易課稅政策演變之報導摘錄 日 期 當日媒體報導內容 81.09.04(週五) 1﹒ 行政院「平均地權條例」修正草案審查委員會於 9 月 3 日通過土地 增值稅改按實際交易價格課徵。 2﹒ 全國商業總會名譽理事長王又曾表示,土地增值稅改按實際價格課 徵後,銀行為確保債信,可能追加擔保品或縮減貸款額度,對工商 企業造成重大傷害。 81.09.05(週六) 1﹒ 多名企業家要求有條件降低土地增值稅稅負。 2﹒ 內政部部長吳伯雄指示地政司重新研擬土地買賣「前次移轉」及「實 際交易價格」的定義,以利政策的推行。 81.09.06 (週日) 內政部政策改向,希望一般情況仍以公告現值課徵土地增值稅,實際價 格課徵僅適用於投機財團之土地炒作。 81.09.10 (週四) 李登輝總統關切土地增值稅制改革方案,認閣揆(郝柏村)應出面協調以 化解爭議,避免形成法案審議困難。 81.10.02 (週五) 1﹒ 拉王建下台,高市議會休會一天半;北市議員展開連署,「倒王動 作」開始。 2﹒ 學界批評民代不明是非,將於二日晚間聚會聲援王建。 81.10.03 (週六) 李登輝總統 6 日將與縣市長座談土地改革政策,希望以此化解民代對土 地政策的疑慮及要求王建下臺之壓力。 81.10.05 (週一) 李登輝總統發表談話認為土地增值稅改革應循序漸進,理念與實際落差 不宜過大。 81.10.07 (週三) 李登輝總統 6 日於縣市長座談會中表示,漲價全歸公影響地盡其利,嚴 重影響人民出售土地的意願,對土地供給將產生閉鎖效果。 81.10.08 (週四) 王建於 7 日請辭,郝揆批示慰留;但王去意甚堅,擬再遞辭呈。 81.10.09 (週五) 王建部長 8 日二度請辭,郝揆尚未批定,總統今(9 日)約見王建盼 他留任。

81.10.10 (週六) 李登輝總統慰留,但王建辭意仍堅。 81.10.11 (週日) 行政院將於週內協商處理王建辭職案。 81.10.17 (週六) 行政院內定白培英接任財政部部長。

表 2 樣本公司依產業別分類之家數(合計 203 家) 產業別 公司家數 產業別 公司家數 汽車 4 化學 13 航運 8 水泥 8 觀光 6 百貨 6 橡膠 6 玻璃 3 機電 8 電器電纜 10 造紙 7 電子 24 塑膠 13 營建 9 食品 19 紡織 36 鋼鐵 13 其他 10 表 3 樣本之敘述統計值 平均值 最大值 最小值 第一個事件期間累積 異常報酬(CAR1) -1.11% 12.39% -19.18% 第二個事件期間累積 異常報酬(CAR2) 0.35% 16.08% -11.17% 土地(含重估增值)總 金額(單位:元) $669,273,480 $15,030,160,000 $0 土地(含重估增值)佔 總資產比率 10.05% 62.18% 0% 負債佔總資產比率 38.82% 83.80% 7.85% 市值對淨值倍數 3.57 11.40 1.05

實證模型

本文研究在土地增值稅政策變動的事件期間,上市公司土地及負債比率對其股票報酬率之 影響的迴歸模型如下:

CARi=0+1(LANDi)+2(DEBTi)+3(MVi/BVi)+δ i,i=1,2,…,203 (1)

下標號 i 代表第 i 家樣本公司, 0、 1、 2 與 3分別為該迴歸模型之截距、LAND、 DEBT 及 MV/BV 之係數,δ 為殘差項。LAND 為上市公司持有土地比率,以土地帳面價值(含 土地重估增值)佔總資產帳面價值的比率衡量之。DEBT 為上市公司負債比率,乃負債總額除以 資產總額之比率。囿於土地市價資料取得之限制,本文以土地含重估增值之價值衡量 LAND 變 數。只要土地之公告現值超過公司帳上之土地成本,即可辦理土地重估增值,不受一般固定資產 須躉售物價指數上漲達 25%方可辦理重估之限制。土地重估增值依公司法規定應列為資本公積, 不僅非屬公司之課稅所得,當公司利用資本公積撥充資本,發給股東無償配股之股票時,也不屬 於股東之應稅所得。因此,上市公司辦理土地重估通常對公司有利。雖然部份公司若可以辦理土 地重估而未辦重估,將造成 LAND 變數在衡量上的不一致,但是若採用帳上土地原始成本而不 包括重估增值之金額,也可能因各公司取得土地之年度不同而使土地價值亦缺乏一致的比較基 準。本文為了克服以土地加重估增值衡量土地價值的可能誤差,在後面的實證分析中(如表 8), 亦加上對一般所謂資產股的驗證,以作為本文之敏感性分析。 在衡量負債比率 DEBT 時,本文將土地因重估增值所提列之土地增值稅準備包括於負債的 衡量中(非做為土地價值之減項),與「證券發行人財務報告編製準則」第八條之規定一致。MV/BV 為上市公司市值對淨值之倍數,以 81 年 6 月 30 日普通股股東權益之市場價值除以其帳面價值衡

股價,而 MV/BV 經常於實證研究中作為衡量公司成長性之變數,故本文以市值對淨值倍數之變 數控制上市公司成長性對事件期間股票異常報酬率之影響,蓋因成長性高低不同的公司,即使在 本文研究的不利消息發布期間,其股價變動的程度可能也有所不同,成長性高的公司在投資人追 高的心態下,甚至仍有可能出現正的異常報酬。雖然以往文獻曾經引用 MV/BV 再取 log 作為成 長性之控制變數(如 Sloan, 1996),但本文參照 Bathala, Bowlin, and Rao(1995)、Barclay and Smith (1995a)、以及 Barclay and Smith(1995b)等文獻,並未對 MV/BV 取 log,比較接近文獻中的 Tobin’s

Q比率。 CAR 為上市公司依 Fama (1976)的市場模型(market model)所估計之事件發生期間內之 累積超額報酬率或累積異常報酬率(cumulative abnormal return, CAR)。

本文採用 Fama (1976)的市場模型計算 CAR,先在事件發生之前,取一段期間(一般稱為估 計期間)之歷史股價資料,估計市場模型中各變數之係數,再據以計算研究之事件若未發生時, 各上市公司股票在事件發生期間(一般稱為預測期間)之預期報酬率,然後再以事件期間之實際報 酬率減去預期報酬率,而求得因該事件發生所產生之超額報酬,再累積預測期間之超額報酬率以 求得 CAR。析言之,市場模型假設第i個上市公司之股票報酬率可由下列迴歸方程式予以估計: ri,t=α i+β irm,t+i,t, i = 1,2,…,203; t = -77,-76,...,-3 (2) 下標號 t 表示估計期間之日期,本文以 81 年 9 月 3 日行政院通過土地增值稅按實價課徵草 案為第一個事件日,設該日為 t = 0,並以 t = -1 到 t = 3 為第一個事件之預測期,而以t= -77, -76,…,-3,共 75 天(81/6/4-81/8/31)作為估計第(2)式α 及β 係數之估計期間。rm,t表示在t日以發 行量加權指數計算之股票市場報酬率(定義為 rm,t= 1 1 t t t I I I ,I代表股票市場發行量加權指數)。 α i為i公司在市場模型假設中股票報酬率之截距項。β i為i公司在市場模型假設中,股票報 酬率的風險係數。i,t為估計期間之殘差項(error term),假設其平均數為零,i,t與 rm,t獨立,i,t與

1 ,t i (t t-1)互相獨立且符合齊異性假設。ri,t為第i家公司第t日之股票報酬率,其定義為: ri,t= 1 , , 1 , , t i t i t i t i P D P P ,Pi,t與 Pi,t1為i公司股票在第t日與t-1 日調整股票股利後之收盤 價,Di,t為在t日之現金股利。在本研究中,因樣本中包含 203 家上市公司,所以i=1,2,…,203; 共須估計出 203 條如(2)之迴歸方程式。 假設迴歸方程式(2)中,α i與β i之估計值為 ai與 bi,則在事件發生期間(預測期)之殘差

(residual)為 ei,t = ri,t - (ai+ birm,t),即為因事件發生所產生之超額報酬,或稱為異常報酬(abnormal

return, AR),此一異常報酬係經過風險調整後的超出預期之超額報酬率 (即 ARi,t = ei,t = ri,t -

(ai+ birm,t))。在事件期間中,將每一交易日所產生之異常報酬率加以累計,即為本文之累積異 常報酬率(共 5 個交易日),定義如下: 第一個事件日(81/9/3,t = 0)預測期間(81/9/2-81/9/9)之累積異常報酬率 CAR1i為: CAR1i =

3 1 ,; 1,2,....,203 t t i i AR 第二個事件日(81/10/7,t = 24)預測期間(81/10/5-81/10/9)之累積異常報酬率 CAR2i為4: CAR2i =

26 22 ,; 1,2,....,203 t t i i AR 將 CAR1 與 CAR2 代入第 1 式,進行實證迴歸分析如以下二式: CAR1i = 0+1(LANDi)+2(DEBTi)+3(MVi/BVi)+δ i, i=1,2,…,203 (1a)CAR2i = ψ0+ψ1(LANDi)+ψ2(DEBTi)+ψ3(MVi/BVi)+θ i,i=1,2,…,203 (1b)

4

依據本文前述之推論,當土地增值稅按實際交易價格課稅修正草案在行政院審查通過時, 土地佔資產總額比率較高的上市公司,因為出售土地之稅後現金流入相對降低,其股價下跌程度 應大於土地佔資產總額比率較低的上市公司。此外,上市公司以土地做為擔保品之價值因稅負的 增加而下降,現有的土地擔保品因未來出售時所得降低,而面臨債權人為確保債權可能追加擔保 品或縮減貸款額度,使這些公司可能違反債務契約限制及破產之風險相對增加,故負債比率較高 的上市公司,其股價下跌之程度應大於負債比率較低的上市公司。因此本研究在第一個事件期間 所欲檢定之兩個假設為: H1a:土地增值稅按實際交易價格課稅之訊息公布時,土地佔資產總額比率較高之上市公司,其 股票累積異常報酬率低於土地佔資產總額比率較低之上市公司。就第(1a)式而言,亦即 H1a: 1<0。 H2 a:土地增值稅按實際交易價格課稅之訊息公布時,負債比率較高之上市公司,其股票累積異 常報酬率低於負債比率較低之上市公司。就第(1a)式而言,亦即 H2a: 2<0。 當第二個事件王建請辭財政部長時,市場應即獲悉土地增值稅不可能按實價課稅之訊 息,該訊息對股市之影響應與上述課稅草案通過時之影響相反。因此,本研究對在二個事件期間 所欲檢定之兩個假設為: H3a:土地交易不可能按實價課徵之消息(王建請辭)發布時,土地佔資產總額比率較高之上市 1)。

公司,其股票累積異常報酬率高於土地佔資產總額比率較低之上市公司。就第(1b)式而言, 亦即 H3a:ψ1>0。 H4a:土地交易不可能按實價課徵之消息(王建請辭)發布時,負債比率較高的上市公司,其股 票累積異常報酬率高於負債比率較低之上市公司。就第(1b)式而言,亦即 H4a:ψ2>0。

肆、研究結果

H1a和 H2a係檢定第一個事件(行政院通過土地交易按實價課稅草案)時,上市公司持有土地 比率與負債比率對其股票報酬率之影響,其實證結果列示如表 4。 表 4 之結果顯示,土地比率係數 1為 0.0543,符號與預期不同,但其 P-Value = 0.0790,亦 未達傳統 5%的顯著水準,故實證結果並不支持 Hla之假說,申言之,即土地增值稅按實際交易 價格課稅之訊息公布時,土地佔資產總額比率較高之上市公司,其股票累積異常報酬率與土地佔 資產總額比率較低之上市公司比較,並無顯著之不同。對於此一結果,本研究認為可能原因之一, 乃投資人認為該項政策仍僅及於行政院院會討論階段,尚未開始送交立法院正式修法,所以認為 實施該政策之可能性尚未確定,故其影響因部份投資人認為距正式實施尚有一段距離,對公司未 來出售土地所收到之現金流量減少之可能性尚不急迫,所以實證結果並不支持 Hla之假說。而另 一可能原因為,本事件研究期間中,九月五日、六日已有與土地增值按實價課徵的相反消息出現 5,但此二日卻包含在九月二日至九日測試期間內,可能緩和了投資人對高土地比率之公司不利 的預期,使此一實證結果與 Hla之假說不符。 5 股市於民國 81/9/4-9/6,因歐瑪颱風及假日而休市三天。水準下,應支持本文 H2a之推論,即當土地增值稅按實價課稅之訊息公布時,負債比率較高之上 市公司,其股票累積異常報酬率顯著低於負債比率較低之上市公司。此一結果可能反映,投資人 認為債權人(如銀行等)極為敏感,縱使土地增值稅按實價課徵之立法通過尚有一段時間距離,債 權人可能立即提高負債比率較高的上市公司之下次借款利率,或亦可能提前對其採取增加擔保品 或抽回債權等不利行動,所以對負債比率較高的上市公司之股價產生顯著的影響。相較於土地比 率之影響,若上市公司不處分持有土地,即不會立即遭到按實價課稅之不利影響,可留待以後政 策改變或另作其他租稅規劃安排,但負債卻是必須要償還者,較具有急迫性,故股價有立即的反 應。 表 4 土地增值稅按實價課稅之實證結果 迴歸模型:

CAR1i=0+1(LANDi)+2(DEBTi)+3(MVi/BVi)+δ i (la)

自變數 係數 標準差 T值 P-Value* 常數項 -0.7992 1.1565 -0.691 0.2452 土地比率 0.0543 0.0383 1.417 0.0790 負債比率 -0.0824 0.0235 -3.500 0.0003 市值倍數 0.6556 0.2022 3.242 0.0007 R2 = 0.1260 (Adjusted R2 = 0.1128) F-value = 9.562 (p-value = 0.0001) *:單尾檢定結果之 P-Value 表 4 中控制變數市值對淨值倍數(MV/BV)之係數 3為 0.6556,P-Value 等於 0.0007(單尾檢 定),達到 5%的顯著水準,與本文之預期相符,即成長性高的上市公司即使在本研究不利消息發 布之期間,其股票累積異常報酬率亦顯著高於成長性較低之上市公司。

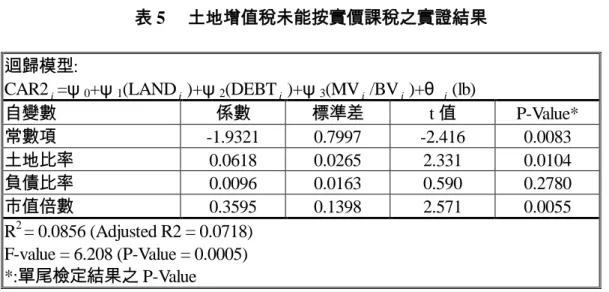

表 5 土地增值稅未能按實價課稅之實證結果

迴歸模型:

CAR2i=ψ0+ψ1(LANDi)+ψ2(DEBTi)+ψ3(MVi/BVi)+θ i(lb)

自變數 係數 標準差 t值 P-Value* 常數項 -1.9321 0.7997 -2.416 0.0083 土地比率 0.0618 0.0265 2.331 0.0104 負債比率 0.0096 0.0163 0.590 0.2780 市值倍數 0.3595 0.1398 2.571 0.0055 R2 = 0.0856 (Adjusted R2 = 0.0718) F-value = 6.208 (P-Value = 0.0005) *:單尾檢定結果之 P-Value H3a與 H4a是檢驗第二個事件(土地增值稅按實價課徵草案之實施可能性大幅下降)時,上市 公司持有土地比率與負債比率對其股票報酬率之影響,其實證結果列示如表 5。本文預期迴歸模 式各變數之影響在第二個事件時,應與第一個事件的各項推論呈反向結果(即ψ1>0,ψ2>0)。 表 5 之結果顯示,土地比率的係數ψ1為 0.0618,其 P-value 為 0.0104(單尾檢定),故在 5% 的顯著水準下,支持 H3a之推論,即當土地增值稅不可能按實價課徵之消息(王建)請辭發布時, 土地佔資產總額比率較高之上市公司,其股票累積異常報酬率顯著高於土地佔資產總額比率較低 之上市公司。負債比率係數ψ2為 0.0096,方向亦與 H4a預期相符,但其 P-value 並未達傳統的 5%顯著水準,故不能接受 H4a之假說,即當土地交易不可能按實價課徵之消息發布時,負債比 率較高的上市公司,其股票累積異常報酬率與負債比率較低的上市公司比較,並無顯著之不同。 此一研究結果顯示,當按實價課稅政策未能實施之「利多消息」出現時,投資人或許認為債權人 雖然較不可能抽回債權,但對於負債比率高的公司,充其量也只是債信未進一步惡化,其財務結 構並未因此一租稅政策未實施而改善(因該政策本來就未付諸實施),故其異常報酬率並未顯著高 於負債比率低的上市公司。控制變數市值對淨值倍數的係數ψ3為 0.3595,其 P-value 為 0.0055(單

公司其股票累積異常報酬率均顯著高於成長性較低之上市公司6。

伍、投資人交易策略之測試

因為上節對 H1~H4 實證之結果,只發現在第一個事件日按實價課稅之訊息發布時,負債比 率較高之公司,其 CAR 低於負債比率較低之公司(H2a:2 < 0為真);以及在第二個事件日王 建請辭時,土地比率較高之公司,其 CAR 高於土地比率較低之公司(H3a:ψ1>0為真),所 以本研究針對投資人可否利用租稅政策消息及財務報表資料擬訂交易策略,而獲得超額之報酬, 乃提出下列兩組假設。 H5a:當土地增值稅按實際交易價格課徵之訊息公布時,在交易成本等於零之假設下,賣空負債 比率較高之上市公司的股票,其累積異常報酬率大於零。 H6a:當土地交易不可能按實價課稅(王建請辭)之消息發出時,在交易成本等於零之假設下, 買空土地比率較高之上市公司的股票,其累積異常報酬率大於零。 本文對於投資人交易策略假設之檢定,係自本研究 203 家樣本公司中,選取負債比率最高 之前 20 家公司為一次樣本(subsample 1),檢驗當行政院通過「土地增值稅按實價課徵草案」時, 採取賣空此一次樣本股票之交易策略,是否能得到正的異常報酬(H5a);以及選取土地占資產比 率最高之前 20 家公司為另一次樣本(subsample 2),檢驗當按實價課稅不能實施時,買空此一次 6 本文進行迴歸方程式(la)、(1b)之分析時,亦曾檢測自變數(土地比率、負債比率、市值對淨值倍數)的共線性( multicollinearity ),經由 SAS 統計軟體對於 tolerance 統計量之計算結果顯示,在方程式(la)及(1b)中,tolerance 皆大 於 0.1,故本文研究之結論可排除共線性所可能造成回歸係數不穩定之統計問題。

樣本股票是否能得到正的異常報酬(H6a)。本文僅選取負債比率(或土地占資產比率)最高的前 20 家公司作為檢定交易策略之次樣本,乃因該 20 家約占全體樣本 203 家之 10%。投資人若欲從事 此類交易策略自然應選擇負債比率(或土地占資產比率)最高之數家公司進行交易,最具有獲得超 額報酬之可能。本文雖然認為 10%是一適當比率,但若取其他適當比率應亦無不可。 本文所稱「賣空」(sell short)係指:在預測期的第一日開盤時,以前一日之收盤價格賣出股 票,而在預測期之最後一日收盤時,以當日之收盤價格補回賣出之股票;而所稱「買空」(buy long) 則指:在預測期的第一日開盤時,以前一日之收盤價格買入股票,而在預測之最後一日收盤時, 以當日之收盤價格賣出預測期初買入之股票。因此,H5a與 H6a以數學算式表示為: H5a: 1 0 20 1 '

i i CAR , i = 1,2,…,20 為樣本中負債比率最高之 20 家公司, CAR1

3 1 , ' t t i i AR H6a:

20 1 ' 0 2 j j CAR , j =1,2,…,20 為樣本中土地比率最高之 20 家公司, CAR2

26 22 , ' t t i j AR在檢定 H5a與 H6a之 CAR1 和 CAR2 是否顯著時,本文係延用 Brown and Warner (1985,

pp.27-29)之方法,將異常報酬率 AR 先予以標準化,據以計算標準化後之累積異常報酬率及其變 異數,再以 t 統計量來檢定 CAR1 及 CAR2 是否達統計上之顯著水準。計算過程如下: (1).計算預測期i公司股票每日之異常報酬率 ARi,t = γ i,t - (aibim,t) (2).將 ARi,t標準化(稱之為 Ai,t),Ai,t= ) S(AR AR t i, t i, ,

S(ARi,t) = ) 1 75 ( , ARi,t 75 (3).計算標準化後之累積異常報酬率 CAR'i,t =

t t i t t i A S A ) ( , , = T A t t i

, , T為預測期內所包括之日期數,

表示預測期內每日之累加。 (4).根據本文對市場模型之假設,H5 a與 H6 a檢定統計量 t 如下: t =

n i i n i i CAR S CAR 1 ' 1 ' ) ( = n CAR n i i

1 ' = 20 20 1 '

i i CAR 經本文之計算,在第一個事件期間,賣空負債比率最高之前 20 家上市公司 (subsample 1, 見表 6),其累積異常報酬率之平均值為 3.54%7,且其累積異常報酬標準化後的 t 統計值為 3.60(P-Value < 0.01),故在 1%顯著水準下,支持本文 H5a之推論,亦即當土地增值稅按實價課稅 草案之消息發布時,投資人可藉由賣空負債比率高之上市公司的股票而獲得超過市場預期之報酬 率。 在第二個事件期間,買空土地佔資產總額比率最高之前 20 家上市公司 (subsample 2,見表 7),其累積異常報酬率之平均值為 2.35%,且其累積異常報酬標準化後的 t 統計值為 2.86(P-Value < 0.01),故在 1%顯著水準下,支持本文 H6a之推論,即當王建部長請辭時,投資人可藉由買 空土地比率較高的上市公司之股票而獲得超過市場預期之報酬率。 7 本事件發生期間,政府對於股市尚無平盤以下不得放空之政策規定。表 6 第一個事件期間賣空負債比率最高的 20 家上市公司樣本 公司名稱 負債比率 公司名稱 負債比率 福昌 83.80% 大業(原濟業) 62.85% 潤建 81.50% 林三號(原泰瑞) 62.58% 寶建 74.86% 羽田 62.13% 大同 69.34% 中鋼構 61.93% 陽明 69.28% 東雲 61.41% 工礦 68.32% 元富 61.01% 國勝 67.96% 台鳳 60.52% 民興 64.64% 新興 59.89% 正新 63.90% 農林 59.80% 宏和 63.21% 燁隆 59.80% 進行上述交易策略之交易成本包括(1)買進及賣出股票之來回兩次手續費,(2)出售股票時應 負擔之證券交易稅,(3)在事件期間持有五天的利息成本。民國 81 年時,證券商對一般交易者收 取之手續費率為 1.425 ‰,來回兩次共 2.85‰;證券交易稅稅率為 6‰;利息成本若以年利率一 分二厘(12%)估算,五天約為 1.65‰,所以交易成本共約為 1.05%。第一個事件期間之異常報酬 率 3.54%與第二個事件期間之異常報酬率 2.35%,在分別扣除交易成本 1.05%之後,仍分別有 2.49%與 1.3%之超額報酬。 由於本文 LAND 變數係以上市公司帳載土地成本及重估增值之價值計算,與市場上投資人 所認知土地價值雄厚之公司(即所稱之資產股)可能有所不同,故本文另計算在第二個事件期間農 林、台鳳、士電、士紙、南港、泰豐、六福、工礦、台火等共九家在報章上曾被稱為資產股的股

異常報酬高達 4.48%(累積異常報酬標準化後之 t 統計值為 3.515,P-Value < 0.01),遠高於表 7 依 據上市公司帳面值計算土地價值較高的 20 家上市公司之平均累積異常報酬(2.35%)。因此,囿於 土地市價資料取得不易,本文以土地及重估增值之價值計算 LAND 變數,可能含有衡量誤差之 雜訊,但依據本文之推論,市場上投資人所認知土地價值越雄厚之公司,受此事件之影響應越大, 由表 8 之結果顯示,本文(表 7)所提供之實證證據應屬較為保守之結果。 表 7 第二個事件期間買空土地比率最高的 20 家上市公司樣本 公司名稱 土地比率 公司名稱 土地比率 農林 62.18% 大同 30.73% 第一飯店 50.49% 愛之味 29.07% 大榮 44.15% 廣豐 28.96% 榮運 43.73% 華電 28.90% 華國 34.46% 泰豐 28.83% 欣欣 34.20% 南紡 27.68% 士紙 33.25% 華園 26.20% 萬企 32.68% 益華 24.05% 中化 31.09% 勤益 21.32% 元富 30.89% 國化 20.53% 表 8 第二個事件期間買空九家資產股累積異常報酬 公司名稱 累積異常報酬 農林 4.58% 台鳳 3.15% 士電 5.97% 士紙 5.35% 南港 4.98% 泰豐 1.63% 六福 3.34% 工礦 7.48% 台火 3.80%

1.平均累積異常報酬約為 4.48% 2.累積異常報酬標準化後之 t 統計值約為 3.515 (P-Value < 0.01) 綜合 H5a 及 H6a 之結果顯示,投資人於本研究之土地增值稅政策演變事件期間,可利用上 市公司財務報表資料,擬訂選股策略,作出各項買空、賣空的投資決策,而獲致市場超額之報酬 率。

陸、結 論

本文旨在藉由事件研究方法探討土地租稅政策對股票市場的影響。實證結果的重要發現包 括(1)在民國 81 年 9 月,當行政院院會通過「土地交易按實際價格課徵土地增值稅」草案的事件 發生時,負債比率較高的上市公司,其股票異常報酬率顯著低於負債比率較低的上市公司。而且, 在此事件期間內,賣空高負債比率的上市公司股票,可獲得正的異常報酬率。(2) 在民國 81 年 10 月,當土地交易按實價課稅政策不會實施,財政部部長因此請辭的事件發生時,土地佔資產 比率較高的上市公司,其股票異常報酬率顯著高於土地佔資產總額比率較低的上市公司。而且, 在此事件期間內,買空高土地比率的上市公司之股票,將可獲得正的異常報酬。 就我國土地稅制觀之,土地增值稅除自用住宅用地每人一生得選用一次 10%的優惠稅率之 外,一般係按 40%至 60%的累進稅率課稅;而地價稅之稅率,除自用住宅之稅率為千分之二外, 係以千分之十為一般稅率。因此,現行土地稅制度,係以高稅率的土地增值稅補貼低稅率的地價 稅,使得地主與財團持有土地的租稅成本偏低,但出售土地的租稅成本卻偏高,無法引導目前的 房地產價格下降,導致供需失衡,社會輿論咸認為政府需要重新擬定一套健全的土地課稅政策。之一,而本文之研究目的即探討土地增值稅改按實價課稅時可能產生對企業經營及股市影響之經 濟後果,應值得政府於規劃新稅制時加以參考。 對投資人而言,本文的實證研究結果,有助於投資人在因應土地課稅政策演變時,如何利 用財務報表資訊研擬適當的投資策略。對政府而言,未來土地增值稅若欲改按實際價格課稅,則 企業界領袖王又曾先生在民國 81 年 9 月間所呼籲的,銀行為確保債信可能縮減貸款額度,將對 工商企業造成傷害的言論,值得政府預先綢繆對策,制定相關配套措施,因為本文之實證結果確 實顯示,在 81 年 9 月的政策擬定過程中,負債比率較高的上市公司,其股票異常報酬率顯著地 低於負債比率低的上市公司,而對高財務槓桿公司的公司價值造成不利之影響。對於如何因應近 年的亞洲金融危機與振興國內經濟,李登輝總統曾於行政院召開 88 年 2 月的財經會談之前,特 別就營建業與土地問題表示,土地的價值如果跌得太厲害,將會影響銀行抵押引起的各種金融問 題,如何減少負面效應、維持事業的發展,值得企業界提供寶貴的意見8。因此,擬訂土地稅的 新課稅方法時,不僅應顧及社會的公平正義,也應妥善考量稅負改變對企業經營及其市場價值重 分配的影響。 本研究囿於上市公司財務報表之編製,無法獲得各上市公司民國 81 年所持有土地及總資產 的市價資料,僅能以土地成本及重估增值之帳面值做為土地價值之代理變數,以觀察土地租稅政 策變動對上市公司的影響,但此一變數與市場上投資人所認知上市公司之土地價值可能有衡量誤 差之雜訊,且有部分上市公司可能未曾辦理土地重估增值,亦將產生衡量基礎不一致之差異,但 8 自由時報 88 年 2 月 7 日頭版新聞。

由表 8 之結果顯示,土地價值越雄厚者,受此一事件之影響應越大,故本文所提供之實證證據, 應屬較保守之結論。此外,有關負債比率之衡量,僅能使用總負債對總資產之比率進行分析,未 能將總負債再細分為長、短銀行借款、公司債等項目,而進一步分析不同負債項目(債務契約成 本)受到稅制變動衝擊的影響,未來進行類似之研究時,似可朝此方向做進一步之探究。

王士麟,1991,論土地公告現值與土地增值稅,稅務旬刊第 1414 期:7-9。

周亞杰,1992,對「以實際價格課土地增值稅」之疑慮,稅務旬刊第 1471 期: 11-16。 張清讚,1992,對以實際價格課土地增值稅的迷思與期望,稅務旬刊第 1473 期:11-15。 顏國裕,1990,運用租稅政策解決房地產價格高漲問題之分析,稅務旬刊第 1409 期:7-9。 Ball, R. 1972. Change in accounting techniques and stock price. Supplement to Journal of Accounting

Research 10: 1-38.

Barclay, M., and C. Smith. 1995a. The maturity structure of corporate debt. Journal of Finance 50: 609-631.

__________, and _________. 1995b. The priority structure of corporate liabilities. Journal of Finance 50: 899-917.

Bathala, C., O. Bowlin, and R. Rao. 1995. Debt structure, insider ownership, and dividend policy: A test of the substitutability hypothesis in an agency framework. Research in Finance 13: 237-260.

Biddle, G.C., and F.W. Lindahl. 1982. Stock price reactions to LIFO adoption: The association between excess return and LIFO tax saving. Journal of Accounting Research 20: 551-588.

Brown, S.J., and J.B. Warner. 1985. Using daily stock returns: The case of event studies. Journal of

Financial Economics 14: 3-31.

Duke, J.C., and H.G. Hunt III. 1990. An empirical examination of debt covenant restrictions and accounting-related debt proxies. Journal of Accounting and Economics 12: 45-63.

Fama, E. 1976. Foundations of Finance. New York: Basic Books.

Leftwich, R. 1981. Evidence of the impact of mandatory changes in accounting principles on corporate loan agreements. Journal of Accounting and Economics 3: 3-36.

Press, E. G., and J. B. Weintrop. 1990. Accounting-based constraints in public and private debt agreements: Their association with leverage and impact on accounting choice. Journal of

Accounting and Economics 12: 63-95.

Schipper, K., R. Thompson, and R.L. Weil. 1987. Disentangling interrelated effects of regulatory changes on shareholder wealth: The case of motor carrier deregulation. Journal of Law and

Economics 30: 67-100.

Shaw, W.H. 1988. Measuring the impact of the Safe Harbor Lease Law on security prices. Journal of

Accounting Research 26: 60-81.

Sloan, R. 1996. Do stock prices fully reflect information in accruals and cash flows about future earnings? Accounting Review 71(July): 289-315.

Sunder S. 1973. Relationship between accounting change and stock price: Problem of measurement and some empirical evidence. Supplement to Journal of Accounting Research 11: 1-45.