我國 H 海運公司貨櫃定期航線技術效率分析

Measuring the Technical Efficiency of H Liner Shipping

Company in Taiwan

張寶光

1Bao-Guang Chang

黃台心

2Tai-Hsin Huang

王士豪

1Shih-hao Wang

淡江大學會計學系 國立政治大學金融學系 淡江大學會計學系

1

Department of Accounting, Tamkang University and

2Department of Money and

Banking, National Chengchi University

(Received August 13, 2009; Final Version March 11, 2010)

摘要:本文使用 translog 隨機邊界生產函數,探討我國 H 海運公司各定期貨櫃航線的技術效率 及其影響因素。針對個案公司所屬歐洲、美洲、亞洲及大西洋等四個航區 21 條定期航線,2003 至 2006 年的季資料進行分析後發現,2004 年之效率最差,2006 年最佳;若以航程別區分,去 程航線較回程航線有效率;另以航區別區分時,亞洲區航線最有效率,歐洲區航線次之,大西 洋區航線再次之,美洲區航線效率最低。航程與航區之交叉分析顯示,亞洲航線之去、回航程 技術效率最高。另外,在季節因素方面,第一季之平均技術效率最佳,第四季最低。最後,個 案公司各航線處在規模報酬遞增階段,擴大服務規模可降低平均成本,其中尤以海勤人員的產 出彈性相對最高,凸顯出人力資源在提供航運服務過程的重要性。異於過去相關文獻大多以廠 商或產業為探討對象,本研究以較難取得的公司內部航線資料進行分析,一方面希望提供更貼 近管理階層經營決策之資訊;另一方面,或可促使此領域文獻更為豐富。 關鍵詞:貨櫃航運業、定期航線、技術效率、隨機邊界生產函數

Abstract: This study investigates the technical efficiency and its influential factors of a liner shipping

company in Taiwan by using the translog stochastic frontier production function. According to an

本文之通訊作者為張寶光,e-mail: [email protected]。

analysis on the company’s operations data of 21 routes in regions of Europe, America, Asia, and Atlantic from Years 2003 to 2006, we have the following conclusions: (1) for trend analysis, Year 2006 has the best efficiency while Year 2004 is the worst; (2) the efficiency measure of outbound operations is greater than that of inbound operations; (3) by regional analysis, the efficiency score of Asian routes is the highest, followed by European routes and Atlantic routes, while that of American routes is the lowest; (4) for seasonal factor, we found that the efficiency score of the first quarter is the best, while the fourth quarter lies in the other extreme; and (5) the company’s routes are at the stage of increasing return to scale, thus the expansion of operation scale would decrease average costs, furthermore, we also find that crew members have the greatest production elastic, which implies the importance of human resource management in the whole operation. Unlike previous investigations were generally conducted on an industrial basis, the present study directly analyzes a company’s operations data, attempting to provide more relevant information for the management in making decision and for the government in formulating policies of ocean cargo transportation.

Keywords: Container Shipping Company, Technical Efficiency, Stochastic Frontier Approach

1. 前言

我國屬海島型國家,無論進出口資本設備、農工原料、消費品及工業產品等,均倚賴國際 貿易,故海、空運輸產業構成台灣經濟發展不可或缺的一環,可謂台灣經濟命脈的推手。其中, 尤以航 (海) 運業的進出口量占全部運量的 99%以上, 故航運業實為台灣對外貿易運輸的關鍵 產業,如何更強化其業務成長與營運績效,是提升產業競爭力的重要課題。 過去,關於航運業營運績效研究之文獻,國內外文獻甚少,主要均以財務績效為主,例如 Grammenos and Marcoulis (1996)、Lim (1996) 和 Evangelista and Morvillo (1998) 等。中文文獻 大多區分成定期及不定期兩種航運業加以探討,其中以定期航運業為研究對象之文獻,如林光 等人 (民 92) 針對台灣地區四家上市貨櫃航運公司的財務營運績效進行評估;另外,王榮祖等 人 (民 94) 與王昱傑 (民 95) 則以灰聯關分析法評估台灣主要貨櫃航運公司之財務績效。對於不 定期航運業之研究,同樣使用灰關聯分析法評估我國不定期航運類公司的經營績效者,如劉金 鳳等人 (民 93),而黃承傳與鍾政棋 (民 93) 則運用資料包絡分析法,利用我國五家股票上市散 裝航運公司資料,進行營運績效之評估。 前述文獻均針對公司層級的資料進行分析,企圖透過不同績效評估方法,釐清影響航運業經營績效之關鍵因素,提供管理階層做為營運參考。利用單一貨櫃航運公司內部各定期航線之 微觀資料,進行績效評估之文獻,更加稀少,僅林郁芳 (民 90) 以資料包絡分析法,探討國內 某大貨櫃航商之 24 條定期航線經營績效。 定期航線的景氣波動主要受船噸供需之影響,就中、短期而言,定期航運業之船舶供給彈 性小,經常造成供需失調,增加航運業者之經營風險。定期航商的組織型態相較於不定期航商 而言,一般較為龐大,業務複雜且分工細密,必須在灣靠的各港口設立分支機構,或委託長期 固定代理行辦理各項報關與通關等事務和手續,以便船舶到港時迅速泊靠裝卸,準時啟航。經 營定期航運業固定成本較高,如貨櫃船、貨櫃、車架等,故進入障礙高,屬資本密集產業,且 具回收緩慢、獲利率及運費收入常有波動之產業特性。而運送之貨物種類繁多,計算運費的方 式不同,造成每航次收入不固定,加上航商在國際市場上常受運費同盟、策略聯盟或合作協議 夥伴的牽絆,又受法律管制,無法任意提高運費或相關作業費用。此外,全球各地之船用油品 價格不一,燃油價格是海上運送業營運的重要支出,航商皆對國際燃油價格之漲跌、各加油港 口的油品種類及價格相當重視。 定期航運業的最大特色是以貨櫃進行貨物運輸,不同於不定期航運是以大宗乾、散貨及油 品為主,例如黃豆、玉米、鐵礦砂等。由於貨物本身種類及貨物質量輕重不同,且各國國際分 工方式不一,使遠洋洲際航線上,貨櫃數量的供需很不平衡,導致單向空櫃數量差距頗大,形 成洲際間空櫃調度作業頻繁,增加空櫃調度費用,進而侵蝕定期航運公司的獲利。綜觀上述, 定期航運業的行業特性在固定資產上需大量投資,其營運槓桿 (operating leverage) 也較一般產 業為高,而營運槓桿和營業風險具正向關係,即營運槓桿愈大,營業風險也愈高。因此,如何 降低營業風險並提升營運效率,不但是公司管理階層極度關注的問題,同時亦更凸顯定期航運 業績效分析之潛在價值。 以航線為對象進行分析,具有以下特色。首先,因每家航商所開闢之航線不盡相同,若以 航商 (廠商) 層級資料從事效率評估,由於營運基準不一,直接比較之意義不大。其次,如以航 線別為對象進行效率評估,其結果除可直接供公司管理階層進行營運參考外,亦可提供同業在 進行營運策略評估時多一個決策參考榜樣。以上特色即是本文選擇航運業中經營定期航線的個 案公司內部各航線為對象,進行效率分析的主要原因。 從事航運業效率評估的方法,許多文獻係以確定邊界的資料包絡分析法為之,本文則改用 能納入營運不確定因素的隨機邊界模型進行效率分析,並運用較一般化的 translog 函數型式進行 廻歸係數估計,希冀儘量降低可能出現的函數設定不恰當之缺點,並將隨機因素隔離,期能獲 得較正確的估計結果。 綜合而言,本文採取隨機邊界法針對我國具代表性的某大型海運公司,其定期航線資料進 行效率分析,除估計本個案公司全球各大洲航線的技術效率外,試圖了解個案公司各航線營運

環境對效率之影響,比較各航區之效率,並做為擬定經營策略與海運政策的依據,進而達成提 升營運效率與促進資源分配之目的。1

2. 文獻回顧

全球貨櫃航運市場的運價近幾年發生重大變化,尤其自 2005 年開始,因全球各定期航運公 司開始擴充船隊,運量供給增加,使得全球運價下滑,引發海運市場激烈的競爭,造成各家定 期航運公司獲利自 2006 年起大幅縮減。如何提升廠商競爭力以強化營運績效的課題,益顯重要。 過去對航運業營運績效的研究,大多以整體產業與財務績效為探討主軸,國外文獻如 Grammenos and Marcoulis (1996) 以 19 家分別在美國、挪威、斯德哥爾摩及倫敦上市的航運公司 為對象,選定股票市場

係數、股利收益、財務槓桿當作股價績效的決定因素,以橫斷面分析 方法,加入特定產業變數如平均船齡,檢驗上述變數對股價績效是否有顯著效果。Lim (1996) 分 析美國海運與長榮海運兩大航運公司的興衰,比較兩家公司的財務績效,包括營運成本、營運 收入、總資產、長期負債、保留盈餘、銷售報酬、股東權益報酬和資產報酬率等。Evangelista and Morvillo (1998) 根據獲利能力評量 50 家義大利航運公司的績效,衡量指標有三:股東權益報酬 率、投資報酬率和借貸報酬率。發現股東權益報酬率為負者超過三成,在 5%以下的公司約占全 部樣本七成;在投資報酬率方面,超過一半的公司為負值;若從外部融資者的觀點評量獲利能 力,約四成公司的借貸報酬率在 10%以下。 國內有關航運業經營績效文獻,直接區分成定期及不定期兩類加以探討。以定期航運業為 研究對象者,如林光等 (民 92) 針對台灣地區四家上市貨櫃航運公司的財務營運績效進行評估; 王榮祖等人 (民 94) 則以灰聯關分析法評估陽明海運與長榮海運兩家公司之績效;王昱傑 (民 95) 針對台灣三家主要貨櫃船公司,以灰關聯法將財務比率分群,評估貨櫃船公司的財務績效。 對於不定期航運業之研究,如劉金鳳等人 (民 93) 使用灰關聯分析法評估我國不定期航運類公 司,包括新興、台航、益航、中航、裕民、遠森科等公司的經營績效;黃承傳與鍾政棋 (民 93) 則運用資料包絡分析法,利用我國五家股票上市散裝航運公司資料,進行營運績效之評估。較 特別的是,朱明輝 (民 93) 針對陽明海運個案公司進行技術效率與生產力之評估。 綜合前述針對航運業的研究文獻可知,均是針對公司層級的資料進行分析,企圖透過不同 的績效評估方法,釐清影響航運業經營績效之關鍵因素,提供管理階層之營運參考。利用單一 貨櫃航運公司內部各定期航線之微觀資料,進行績效評估之文獻,僅林郁芳 (民 90) 以資料包 絡分析法,探討國內某大貨櫃航商內部 24 條定期航線之經營績效。1 由於本研究僅能蒐集到投入與產出之數量資料,致無法估計各航線之成本或利潤函數;換言之,只能探 討技術效率,無法同時估計配置效率。

歸納而言,若能以航運公司內部各航線為研究對象並分析其營運績效,或能較直接地貼近 公司管理階層的決策思惟及資訊的直接參酌,這方面之文獻亟待填補。其次,在資料分析方法 上,目前相關文獻大多採資料包絡分析法,屬於確定性生產邊界法。然而廠商在實際的營運過 程中,經常面臨不確定因素,故若在分析方法上採用能納入隨機因素的模型,應可獲得比較正 確的實證分析結果,對於管理階層和政府當局的參考價值亦必更高。基此,本文即以國內航運 業具代表性的個案公司內部定期航線為研究對象,選取能將隨機因素納入考量的隨機邊界方法 進行分析,以填補此類文獻的不足。有關本研究個案 (以下簡稱 H 海運公司) 的概況彙整於第 4 節中。

3. 廻歸模型

為估計個案海運公司不同航線的技術效率,本文以單一產出與 M 種要素投入的假設,將第 i 航線於第 t 季隨機邊界生產函數設定為 translog 型式,由於 translog 型式可視為對任意未知的生 產函數進行二階泰勒展開,故方程式裡包括一次項、二次項及交叉項等,如 (1) 式所示。 itY

ln

=

1 1 0ln

M j jit jX

+

1 1 1 1ln

ln

2

1

M j M k kit jit jkX

X

+

v

it

u

it

(1) 式中 i =1,…, I,t = 1,…, T,Y 代表個案公司各航線各季的附加價值,Xit代表要素投入向量,包 括航線艙位數、海勤人員數、空櫃調度成本、裝卸費用及轉運成本等五項,即 M = 5,

為對 應之係數向量,第 (M+1) 項變數指時間趨勢項。

it代表航線 i 於第 t 季呈常態分配之隨機干擾 項,

it~

N

(0,

v2)

,u

it代表航線 i 於第 t 季之技術無效率項,假定為非負隨機變數。Dietsch and Lozano-Vivas (2000) 及 Lozano-Vivas et al. (2001) 指出技術效率會受到環境變數之影響,故本文 根據 Battese and Coelli (1995)、Huang (2005) 及 Huang and Liu (1994) 之做法,將無效率項表為 環境變數之函數,並進一步探討環境變數對技術效率之影響,如下式:0

it it itu

Z

w

(2) 式 中 自 變 數 向 量Z

it 由 外 生 環 境 變 數 組 成 , 其 內 容 稍 後 定 義 ,

為 對 應 的 係 數 向 量 ,~

itw

N

(0,

w2)

,且須滿足w

it

Z

it。令

it

v

it

w

it代表組合誤差,將 (2) 式代回 (1) 式後,Battese and Coelli (1995) 推導出 估計 (1) 式所需的概似函數,利用最大概似估計法得到參數估計值以後,可用來解釋環境變數 如何影響各航線的技術無效率,進而依據下式計算技術效率指標值 (TE

it):TEit=

E e

(

uit|

it)

E e

(

Zit wit|

it)

(

|

)

it it Z w ite

E e

(3) (3) 式之效率值應介於0與1之間,其值愈高,代表技術效率愈高,該航線愈有技術效率;反之, 其值愈小,該航線愈缺乏技術效率。本研究使用 Frontier 4.1軟體,以一階段方式同時估計隨機 生產邊界模型及技術無效率模型中的參數後,計算各航線之技術效率值。4. 資料與變數定義

4.1 個案公司簡介

H 海運公司早期營運帶有濃厚政治色彩,其成立目的在鞏固國家航運政策。後來,此公司 股票在台灣證券交易所公開上市,由經營團隊設法從資本市場籌集資金,稍後又在倫敦證券市 場發行可轉換公司債,籌資建造新船,係一家深具國際海運能力之代表性公司。 H 海運公司成立初期,陸續購置船舶組織船隊,共購置半貨櫃船、雜貨船、散裝船及冷陳 船等共計 17 艘船。1980 年配合政府頒布的「貿易航業與造船配合實施方案」,著手建造全貨櫃 船以發展貨櫃運輸。大致而言,H 公司的營運狀況可以 1980 年為分界點,在此之前以傳統貨輪 為營運主力,建造第一批貨櫃船後,正式邁入貨櫃化運輸的階段,此後 H 公司的營運則以貨櫃 船為主要運輸業務。 個案公司屬於定期航運業,其營運規模 (資本額或營業收入) 在國內上市定期或不定期的航 運業中,目前名列台灣前五大航商內,航線幾乎遍布全球的主要航區,故本研究個案公司具有 相當的產業代表性。 個案公司的定期航線包括歐洲航區的亞歐線 3 條,地中海線 1 條,印歐航線 1 條。大西洋 航區則有 4 條航線,美洲航區之航線則包括美東線 3 條,美西線 2 條,加拿大航線 1 條。至於 亞洲航區之航線則有印尼線 1 條,泰國線 1 條,菲律賓線 1 條,日本線 2 條,日印線 1 條等, 共計 21 條航線。 前述各航區中,屬長程者為歐洲與美洲航區,所使用的船舶均為大型者,在本文之 2003 至 2006 年的研究期間中,其航線平均艙位數分別為 6,147 與 7,038 個。至於屬中長程的大西洋航區 與亞洲航區,所使用的船舶均為中小型者,其航線平均艙位數分別為 2,590 與 4,580 個。 貨櫃航運業每條航線各有去程及回程路線兩種,分別面對相似的市場營運狀況,其中,航 線定期出航時,大都招攬較充足之載貨量,而返航時,則不一定可承攬到足夠的載貨量,致去 程之收入遠大於回程之收入。另外,各航線在營運中,去回程航線除了海勤人力及航線艙位數 之投入較為相似外,其他空櫃調度成本、裝缷費用及各港埠的轉運成本等主要投入項目常因去 回程而迥異,此種去回程航線間投入與產出的差異即為航運業所獨具之營運特色。4.2 資料來源

本研究旨在探討 H 貨櫃航運公司各航線之技術效率,並將影響技術無效率的貨櫃航運公司 環境特性同時納入考量。納入分析的對象包括有歐洲、美洲、亞洲及大西洋等四個航區所屬的 21 條定期航線。 考量貨櫃航運業每條航線各有去程及回程路線兩種,而各航線去、回程面對不同的市場營 運狀況,為清楚觀察此兩種航程路線之效率差異,本研究將每條航線的去程及回程的資料分開 處理。如此,前述 21 條航線包括去程與回程各有 21 個評估單位,故共計以 42 個受評估單位進 行分析。2 取樣期間為 2003 年第 1 季至 2006 年第 4 季。由於每條航線所選取之觀測年數最少為 3 年,最多為 4 年,故屬於不平衡之縱橫資料結構 (unbalance panel data),總計含 616 個樣本點。 在資料來源方面,人員數及艙位數係由人事及業務部門提供,其餘投入和產出變數的數據,均 取自會計部門的檔案資料庫。 此外,考量運輸業去回航程可能具有聯合生產特性,本文也嘗試將去回航程合併為同一個 受評估單位,另行估計,迴歸係數估計結果以及相關產量彈性之計算,亦於 5.1 節最後一段加以 呈現,亦請參考註 5。34.3 變數定義與敘述統計

依據貨櫃航運業特性、個案公司高階管理階層實務訪談及製造業相關文獻,並參考航運業 研究文獻中之朱明輝 (民 93) 與林郁芳 (民 90) 對選擇航運業公司及航線各種投入與產出變數 之建議,且基於定期航線經營成本、收益及裝載率等三大要素,界定出本研究所使用的投入變 數、產出變數與環境變數供做分析。投入變數共有 5 項,產出變數有 1 項,環境變數有 3 項, 這三類變數的定義及敘述統計量彙整於表 1 中。 由於樣本期間跨越 2003 年第 1 季至 2006 年第 4 季,為使得各年度金額變數具有相同 實質購買力,本研究利用行政院主計處公佈的水上運輸業產出物價指數,基期為 2001 年,平 減各航線不同年度之投入與產出項中屬於金額變數者。 表 1 顯示 616 個樣本中,每季運費收入扣除燃油成本後淨額,平均達到 5,120,330 美元, 最大值有 41,486,761 美元,最小值僅 1,004 美元 (淡季),可見航運業具明顯之季節現象。航線 艙位數平均為 6,727 個,最大值高達 22,425 個艙位,最小值僅 506 個艙位;此變數差異主要源2 高強等人 (民 92, pp.45-47) 定義決策單位為:「各受評單位需具以下特性:受評估單位有相同的目標, 執行相似的工作;受評估單位在相同的市場條件下運作;影響受評估單位績效之投入產出項目相同。」, 本研究的去回程航線皆符合其所稱決策單位之特性,例如,去回程航線均有相同產出極大化目標,皆在 相同市場條件下運作,以及使用之投入與產出項目均相同等。 3 感謝本刊評審之寶貴建議。

表 1 投入、產出及環境變數之定義與敘述統計量 變 數 內容定義 平均數 標準差 極小值 極大值 產出變數 航線附加 價值(Y) 運費收入扣除燃油後之淨額 (單位:美元)。 5,120,330 7,439,559 1,004 41,486,761 投入變數 航線艙位 數 (X1t) 指各航線之淨有效使用艙位,包括自 有、承租或聯營公司交換艙位之淨有 效營運使用量 (單位:20 呎標準櫃)。 6,727 5,289 506 22,425 空櫃調度 成本 (X2t) 指為解決各航線進出口貨量不平衡問 題,將空櫃在不同地區搬運之調度成 本 (單位:美元)。 286,540 331,438 3 2,141,787 裝卸費用 (X3t) 指貨物在船舶與港岸間裝載及卸載之 固定基本費及其它有關費用 (單位: 美元) 1,230,607 1,609,653 78,055 6,158,676 轉運成本 (X4t) 指非直接靠港載貨的轉運費用,包括 貨物運費及集貨船費用 (單位:美元)。 802,979 975,535 3,589 5,498,457 海勤人員 數(X5t) 指各航線直接在船舶值勤的人員 (單 位:人)。 241 33 100 330 環境變數 航程方向 (IO) 航程方向虛擬變數,屬回程者 1,去程 為 0; 0.4983 0.5004 0 1 歐洲航區 (TER1) 航區虛擬變數,屬歐洲航區為 1,否則 為 0,大西洋航區為對照組; 0.2208 0.4151 0 1 美洲航區 (TER2) 航區虛擬變數,屬美洲航區為 1,否則 為 0,大西洋航區為對照組; 0.2857 0.4521 0 1 亞洲航區 (TER3) 航區虛擬變數,屬亞洲航區為 1,否則 為 0,大西洋航區為對照組; 0.3084 0.4622 0 1 春季(QAT1) 季節虛擬變數,屬春季者為 1,否則為 0,冬季為對照組; 0.2451 0.4305 0 1 夏季(QAT2) 季節虛擬變數,屬夏季者為 1,否則為 0,冬季為對照組; 0.2564 0.4371 0 1 秋季(QAT3) 季節虛擬變數,屬秋季者為 1,否則為 0,冬季為對照組。 0.2500 0.4334 0 1

自遠洋歐美航線與近洋亞洲航線不同。空櫃調度成本平均為 286,540 美元,最大值高達 2,141,787 美元,最小值僅 3 美元,主要是亞洲各航線間物流貨載較平衡,較不需要空櫃調度所致;裝卸 費用平均為 1,230,607 美元,最大值高達 6,158,676 美元,最小值僅 78,055 美元,裝卸費用的高 低主要是受到船身大小、航程遠近、停泊港口裝缷貨櫃次數之影響,故亞洲航區之裝卸費用均 較低,而其他航區之裝卸費用較高,尤以美洲與歐洲航區為然。轉運成本平均為 802,979 美元, 最大值 5,498,457 美元,主要是歐美地區常需將進口貨櫃再轉運至內陸所致,最小值僅 3,589 美 元;海勤人員平均為 241 人,最大值 330 人,最小值 100 人,其人數多寡端視該航線的航行次 數而定。 環境變數部份,去回程之航線比率為 0.4983,約略相同。在航區別的航線方面,則以亞洲航 區的航線最多,比率高達 0.3084,美洲航區次之 (0.2857),大西洋航區則最少,所占比率僅 0.1855。 最後,本文所使用的樣本航線在每年的四季所占比率約為 0.25 左右,呈現均勻分布的情況。 本文附錄 A 列出投入與產出變數之相關係數矩陣,其中,在 Pearson 相關係數分析中,投 入和產出之相關係數為正且達到 5% 顯著水準,而在 Spearman 相關係數中,投入和產出之相關 係數也呈現顯著正向關係,隱含屬於投入增加產出亦增加之型態。

5. 實證結果分析

5.1 隨機邊界生產函數

本研究針對H海運公司2003年至2006年之616個航線樣本,利用 (1) 式隨機邊界生產函數模 型進行估計,參數估計結果整理於表 2,影響各航線生產無效率環境因素的 (2) 式各係數估計 結果另列於表 4 中。 表 2 顯示全部30個廻歸係數中,有17個達到統計顯著,模型配適情況尚稱理想。此外,

2 與

估計值皆達到統計顯著,表示無效率隨機變數扮演重要角色,生產函數應將組合誤差納入 考慮,方能正確解釋不同航線間生產特性的差異,故採用隨機生產邊界模型較適合用來解釋本 文之研究對象。 因為 translog 生產函數包括各自變數的一次項、二次項與交乘項,無法單獨根據個別變數的 係數估計值為正或負,逕以判斷該自變數對產出變數的影響情況,故本文接下來使用偏微分技 巧,分別計算各投入要素的偏產量彈性與規模彈性等資訊,以更進一步地瞭解個案公司內部各 航線之投入與產出關係,相關資訊彙整於表 3 中。44 表 3 偏產量彈性的平均數與標準差的計算方式説明如次:先以(1)式為對象,對每個投入變數對數值取 偏微分後,再利用表 2 之迴歸係數估計結果,將各航線的各投入與產出資料代入其中,算出各樣本點的 偏產量彈性值,再據以計算其平均數及標準差。

表 2 隨機邊界生產函數估計結果 變 數 估計係數 估計標準誤 t 值 截距項 82.8451 *** 0.3324 24.9205 航線艙位數 0.9988 0.1278 0.7814 空櫃調度成本 1.7829 * 0.9960 1.7899 裝卸費用 -9.4083 *** 0.1883 -4.9966 轉運成本 7.4083 *** 0.9736 7.6095 海勤人員數 -28.2878 *** 0.2101 -13.4614 時間 0.0304 0.1119 0.2718 航線艙位數平方項 0.0919 0.1430 0.0643 空櫃調度成本平方項 0.0493 0.1596 0.3091 裝卸費用平方項 -0.0914 0.2189 -0.4176 轉運成本平方項 0.1908 *** 0.4544 4.1998 海勤人員數平方項 4.8286 *** 0.7156 6.7473 時間平方項 -0.0068 *** 0.1555 -4.3545 航線艙位數與空櫃調度成本之交乘項 0.0934 0.7956 1.1738 航線艙位數與裝卸費用之交乘項 -0.1689 0.1402 -1.2051 航線艙位數與轉運成本之交乘項 0.0978 0.6988 1.3991 航線艙位數與海勤人員數之交乘項 -0.2395 0.3154 -0.7594 航線艙位數與時間之交乘項 -0.0033 0.1108 -0.2989 空櫃調度成本與裝卸費用之交乘項 0.0787 0.1068 0.7369 空櫃調度成本與轉運成本之交乘項 -0.0944 *** 0.4510 -2.0923 空櫃調度成本與海勤人員數之交乘項 -0.4118 * 0.2134 -1.9292 空櫃調度成本與時間之交乘項 -0.0111 * 0.6428 -1.7346 裝卸費用與轉運成本之交乘項 -0.0489 0.8598 -0.5686 裝卸費用與海勤人員數之交乘項 0.0311 ** 0.1274 2.4377 裝卸費用與時間之交乘項 2.2811 *** 0.4178 5.4600 轉運成本與海勤人員數之交乘項 -1.5989 *** 0.1918 -8.3374 轉運成本與時間之交乘項 -0.0123 ** 0.5357 -2.2913 海勤人員數與時間之交乘項 -0.0133 0.2235 -0.5942 2

2.3686 *** 0.3761 6.2984

0.9914 *** 0.0025 392.7645 樣本觀察值 616 對數概似函數值 -302.1835 1. ***代表在顯著水準 1%下統計顯著,** 代表在顯著水準 5%下統計顯著,* 代表在顯著水準 10%下統計顯著。 2. 2v2u2; 2 2 u 。表3 偏產量彈性與規模彈性彙總表 第一部份:全體航線偏產量彈性 投入類別 平均數 標準差 航線艙位數 -0.1820 0.0966 空櫃調度成本 0.1422 0.1256 裝卸費用 0.9709 0.3360 轉運成本 0.0509 0.2524 海勤人員數 1.4752 1.2782 規模彈性 2.4573 1.1914 第二部份:各航區規模彈性 歐洲航區 2.9947 0.9965 美洲航區 2.5643 1.2402 亞洲航區 2.7042 0.8656 大西洋航區 1.2394 0.9696 由表 3 之規模彈性平均數為 2.4573 可知,個案公司正處於規模報酬遞增階段,各航線提供 之運輸服務規模可再加大,以降低各航線長期平均成本。各投入要素中以海勤人員數之偏產量 彈性最高,達到 1.4752,凸顯出航運業人力投入在提供運輸服務的過程中,對產出具有重大貢 獻之產業特性。其次,航商僅能部份控制裝卸費用及轉運成本,故本文將這兩項成本視為中間 財之投入,而放入生產函數中。利用迴歸係數估計值計算此兩項投入變數的偏產量彈性,發現 它們的貢獻並不相同,由表 3 第一部份列示各要素投入的平均偏產量彈性可知,裝卸費用之偏 產量彈性為 0.9709,而轉運成本僅為 0.0509,顯示此兩項投入在生產過程當中,扮演一定之角 色,而轉運成本對產出的直接貢獻相對較低。5 最後,由表 3 第二部份所列示個案公司各航區的 規模彈性可知,屬短程的亞洲航區,其規模彈性值為 2.7042,為所有航區次高者,其營運規模 有甚大的成長空間;另屬長程的歐洲及美洲,其規模彈性值為分別為 2.9947 及 2.5643,營運規 模亦有甚高之成長空間;至於屬中長程的大西洋航區,其規模彈性值最小 (1.2394),相對最接 近最適規模。 值得注意的是,航線艙位數偏產量彈性為 -0.1820,與樣本期間適逢全球經濟不景氣,致各 航線艙位數之產能使用不足有關,此應為短期現象。若景氣恢復後載運量提高,在各航線艙位 數以及其他要素投入量不變情況下,航線運費收入 (產出) 可以提昇,則航線艙位數的規模報酬 或可由負轉正。進一步以去、回程將各航線的偏產量彈性及規模彈性分別計算其平均數後,發

5 感謝本刊評審之建議。

現其間差異甚小。6 另外,由於本文估計模式的自變數包括時間趨勢變數,經算得各航線平均技術進步率為 0.0035,即平均每年進步 0.35%。若改以去回程分開觀察,去程之技術進步率為 0.0044,略高於 回程的 0.0027。 此外,考量運輸業去回航程可能具有聯合生產特性,本文也嘗試將去回航程合併為同一個 受評估單位另行估計,其結果置於附錄 B 中。由附錄 B 表 B1 之估計結果可發現,

值並未 具顯著性,表示無效率之變異數不顯著異於 0,隱含無需使用隨機邊界模型進行估計。此時, 所獲之技術效率平均值為 0.69,介於去回程分別估計之平均效率值 0.60 與 0.76 之間,不易存 有以個別呈現去回航程的營運特性。至於附錄 B 表 B2 之偏產量彈性與規模彈性,與表 3 之結 果相比,除航線艙位數之偏產量彈性上升外,其餘四個要素之偏產量彈性均下降,使得規模彈 性值由表 3 之 2.46 下降為 1.19。最後,各航線平均技術進步率等於 1.02%,稍高於原來 0.35%。5.2 影響各航線生產無效率因素估計結果

表 4 列出技術無效率的係數估計結果,有關各變數估計結果的詳細說明分別列示於 5.3 至 5.6 等小節中。5.3 去、回程分析

去回程變數的係數估計值為正且達 1%顯著水準,表示回程相較於去程較無效率。去程平均 效率大於回程,主因洲際間物流的不平衡所致,尤其中國大陸為世界工廠,亞洲地區又大都為 出口導向經濟體,而歐美地區則相反,大多為進口導向,使得由亞洲前往歐洲與美洲的去程航 線裝載率遠高於回程,在投入不變或增加有限的情況下,產出相對增加較多,導致相對技術效 率較高。由於去回程航線間技術效率差異甚大,故本文將去回程整體及其所屬航區內航線別的 技術效率列示於表 5 中,並分別依去回程、去程航區別及回程航區別分別繪製於圖 1 至圖 3 中, 以利觀察其變動趨勢。 圖 1 繪出去回程所屬航線各季技術效率走勢圖,去程各季技術效率平均值為 0.76,高低值 約介於 0.63 與 0.84 之間,代表去程各航線實際平均生產量達到最大可能生產量的 63%至 84%之 間;回程各季技術效率平均值為 0.60,高低值約介於大約 0.48 與 0.72 之間,表示回程各航線實 際平均生產量只占最大可能生產量的 48%至 72%。逐季比較時發現,去程航線僅有 3 季的技術6 遵照本刊評審之建議,本研究嘗試將各航線去回程的投入與產出資料合併,使樣本數減半,由 616 降為 308 筆資料,重新以隨機邊界模型估計,相關估計結果與分析置於附錄 B 中。由表 B1 之估計結果可發 現,

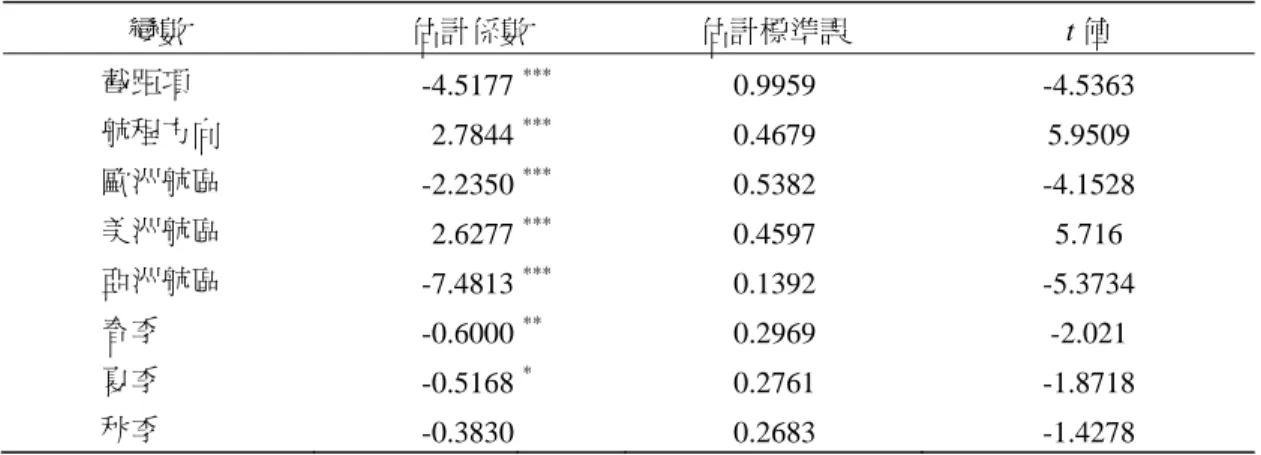

值並未具顯著性,表示無效率之變異數不顯著異於 0,隱含無需使用隨機邊界模型進行估計。表 4 技術無效率影響因素估計結果 變數 估計係數 估計標準誤 t 值 截距項 -4.5177 *** 0.9959 -4.5363 航程方向 2.7844 *** 0.4679 5.9509 歐洲航區 -2.2350 *** 0.5382 -4.1528 美洲航區 2.6277 *** 0.4597 5.716 亞洲航區 -7.4813 *** 0.1392 -5.3734 春季 -0.6000 ** 0.2969 -2.021 夏季 -0.5168 * 0.2761 -1.8718 秋季 -0.3830 0.2683 -1.4278 1. 樣本數=616。 2. ***代表在顯著水準 1%下統計顯著;**代表在顯著水準 5%下統計顯著;*代表在顯著水準 10%下統計顯著。 表 5 去回程與航區別技術效率彙總表 季別 去程 回程 去程航區 回程航區 大西洋 亞洲 美洲 歐洲 大西洋 亞洲 美洲 歐洲 200301 0.825 0.596 0.662 0.814 0.496 0.722 0.519 0.785 0.389 0.591 200302 0.825 0.554 0.639 0.871 0.494 0.735 0.377 0.850 0.258 0.599 200303 0.697 0.672 0.609 0.825 0.524 0.734 0.368 0.834 0.630 0.749 200304 0.631 0.697 0.575 0.833 0.517 0.673 0.356 0.862 0.802 0.687 200401 0.815 0.528 0.600 0.817 0.536 0.690 0.465 0.776 0.241 0.563 200402 0.840 0.483 0.594 0.845 0.493 0.697 0.343 0.821 0.236 0.486 200403 0.682 0.649 0.591 0.829 0.522 0.701 0.386 0.847 0.579 0.706 200404 0.673 0.591 0.554 0.839 0.449 0.697 0.368 0.901 0.560 0.626 200501 0.785 0.594 0.590 0.862 0.505 0.764 0.521 0.832 0.281 0.758 200502 0.824 0.495 0.618 0.842 0.462 0.711 0.430 0.770 0.227 0.540 200503 0.645 0.670 0.648 0.819 0.470 0.723 0.446 0.828 0.568 0.856 200504 0.797 0.587 0.670 0.802 0.593 0.771 0.463 0.748 0.232 0.904 200601 0.765 0.618 0.647 0.841 0.548 0.765 0.737 0.796 0.363 0.652 200602 0.815 0.600 0.645 0.824 0.534 0.721 0.401 0.760 0.468 0.699 200603 0.677 0.721 0.630 0.818 0.583 0.755 0.419 0.837 0.586 0.883 200604 0.834 0.533 0.681 0.797 0.549 0.729 0.496 0.718 0.314 0.550 平均效率 0.758 0.599 0.622 0.830 0.517 0.724 0.444 0.810 0.421 0.678

0.00

0.20

0.40

0.60

0.80

1.00

2003

01

2003

04

2004

03

20

05

02

2006

01

2006

04

季

技術效率值

去程

回程

圖 1 去、回程技術效率趨勢圖 效率估計值低於回程,其餘各季皆以去程較高。綜合而言,個案公司去程技術效率遠高於回程 技術效率。5.4 航區別分析

在航區別變數方面,以大西洋航線做比較基準,估計結果顯示歐洲區航線 (TER1) 係數顯著 為負,美洲區航線 (TER2) 係數顯著為正,亞洲區航線 (TER3) 係數亦顯著為負,顯著水準皆達 1%,顯示亞洲區航線最具生產效率,其次分別為歐洲航線、大西洋區航線,最無效率則為美洲 區航線。 亞洲區航線效率最佳,可歸因於亞洲區各國間進、出口量較平衡,運費波動亦小;歐洲區 航線效率次之,主要原因在於歐洲對亞洲生產貨物需求強勁且運價高漲時,歐洲區航線因無年 度合約的限制,可將大型船舶調派至歐洲航線,調度靈活導致生產效率相對較高。美洲區航線 最無效率,主因此航線競爭激烈且有年度合約的限制,當年度合約簽定的運價一旦訂定,未來 一年即無法任意調整,但若轉運成本、油價以及空櫃調度成本高漲時,無法及時將成本反應在 運費收入上。同時,因巴拿馬運河船舶噸位的限制,許多大型船舶無法通過,在船舶的調度上 也較無彈性。 屬於標準組的大西洋區航線,其技術效率位居四個航區第三名,僅優於美洲區航線,其背 後具體成因經向個案公司高層管理者洽詢討論後得知,由於大西洋航區在整個世界各航區而 言,並非主流航區,即該航區對艙位的需求與供給皆小於其他航區,不易有超額運費收入的產 生。其次,個案公司將大西洋航區的航線定位為歐洲航線的接駁航線,主要是運送印度或東歐地區要輸往美東的貨物,因此該區航線並非以獲利為主要考量,前二因素反映在技術效率之平 均幅度時,即無法超越亞洲區及歐洲區航線之平均技術效率。至於各航區內所屬不同航線在各 季技術效率表現的進一步說明彙述如下。 在大西洋區航線方面,除 2006 年第 1 季外,去程效率均較回程佳;大西洋線 3 與大西洋線 4 在 2006 年第 1 季停駛前,其技術效率皆優於大西洋線 1 與大西洋線 2,顯示停駛大西洋線 3 與大西洋線 4 恐非正確的決策。大西洋線 1 與大西洋線 2 在 2004 年第四季以後,效率有逐漸上 升趨勢。 在美洲區航線方面,其去程在第 1、2 季較回程有效率,而第 3、4 季則是回程較有效率; 加拿大航線平均效率最差,而美西線 1 自 2004 年第 2 季設立後,技術效率有逐漸變佳趨勢。 歐洲區航線方面,大體而言,除 2005 年第 3、4 季與 2006 年第 3 季,去程較回程無效率外, 其餘均較回程有效率。在 2003 年第 4 季後印歐線效率有明顯改善現象,自 2005 年第 3 季以後, 亞歐線 1 的技術效率明顯改善;地中海線較其他歐洲航線而言缺乏效率。 至於亞洲區航線方面,去回程效率差異不太大,且其各航線的效率亦相差有限,除泰國線 在 2003 年第 2 季至 2004 年第 1 季效率較差外,其餘各航線的效率皆相差無幾。 綜合以上四個航區之各航線,僅亞洲航線的去回程效率差異不大,其他三航區的去回程效 率差異頗大;尤有甚者,亞洲航線內各航線的效率亦相差有限,均顯示亞洲航線應是個案公司 的重要航線,值得投注更多資源。歐洲區航線中以印歐線效率較佳,地中海線效率相對較差; 大西洋區航線中大西洋線 3 與大西洋線 4 在 2006 年第 1 季停駛前,其相對效率皆優於大西洋線 1 與大西洋線 2。美洲區航線中加拿大航線平均效率最差,而美西線 1 自 2004 年第 2 季設立後, 效率有逐漸轉佳趨勢。

5.5 季節虛擬變數分析

在季節變數方面,以冬季做比較基準,估計結果顯示春季 (QAT1)係數為負,且達到 5% 顯 著水準,表示春季相較於冬季較有效率;夏季 (QAT2) 係數呈現負值,達到 10% 顯著水準,表 示夏季亦較冬季有效率;秋季 (QAT3) 係數雖然也是負值,然不顯著,表示秋季與冬季的技術 效率無顯著差異。 綜觀三個季節虛擬變數的係數估計值,它們的絕對值從大至小依序為春、夏、秋季,表示 春季技術效率最高,其次為夏季,再次為秋季。H 公司的生產 (運輸) 活動與技術效率,深受季 節因素的影響。由於產出面因素非航運業者單方面可以掌握,如何在四季當中機動調節要素投 入,變得十分重要,關乎能否大幅提高技術效率,進而降低生產成本,以資因應國際航運業激 烈的競爭,並追求永續經營和不斷成長。最後,就年度別而言,2004 年的技術效率最差,2006 年則為較佳。以季資料來看,2004 年第 4 季技術效率最差,2003 年第 1 季最佳。5.6 去回程與四個航區之交叉分析

在去程與四個航區方面,圖 2 繪出去程各航區平均技術效率,亞洲航線效率最佳且相較其 他航線而言,上下起伏波動幅度不大,表現相對平穩;歐洲和大西洋航線波動幅度次高,前者 平均效率高於後者,且每年第 3 季效率相對較差;美洲波動幅度最大,平均效率則最低,它與 歐洲航線類似之處,有明顯的淡旺季效應,且第 1、2 季的效率皆優於第 3、4 季的效率;大西 洋航線平均技術效率較無明顯的季節型態。 在回程與四個航區方面,圖 3 繪出各回程航線平均技術效率,仍以亞洲航線最佳,其次是 歐洲航線,美洲與大西洋航線互有領先;美洲航線在第 3 季的效率優於西洋航線,2003 與 2004 兩年的第 4 季也較佳;而在第 1、2 兩季,大西洋航線反較美洲航線好。6. 經濟意涵

(1) 個案公司在樣本期間內,整體去程效率較回程效率佳。依航區別區分,亞洲區航線去回程的 效率無明顯差異,應是往返亞洲各國間載貨量去回程間較平衡所致。大西洋區航線、美洲區 航線與歐洲區航線大體而言以去程效率較佳。歐洲區與美洲區航線回程的貨載量雖大,多屬 低價值但體積大的貨品,如廢紙、廢料與大宗原物料等,但多承攬一些回程貨物,且善用回0.00

0.20

0.40

0.60

0.80

1.00

20

030

1

20

030

4

20

040

3

20

050

2

20

060

1

20

06

04

季

技術效率值

大西洋線

亞洲線

美洲線

歐洲線

圖 2 去程航區別技術效率趨勢圖0.00

0.20

0.40

0.60

0.80

1.00

20

03

01

20

03

04

20

04

03

20

05

02

20

06

01

20

06

04

季

技術效率值

大西洋線

亞洲線

美洲線

歐洲線

圖 3 回程航區別技術效率趨勢圖 程運價低廉的優勢,至少能分擔固定成本及減少空櫃調度成本。就各航區之航線而言,亞洲 區航線效率最好,其次為歐洲區航線與大西洋區航線,最差者美洲區航線,故在船舶配置及 艙位的投入上,可考慮在美洲區航線的淡季時,將剩餘產能與海勤人員移至亞洲航線,相互 調節與支援,逹到截長補短之效。經此調整,依據熊彼得 (Schumpeter, 1948) 的創造性破壞 觀念,或能提高個案公司整體的經營效率。 (2) 個案公司在 2003 至 2006 年計四年之期間,於其廣布全球 21 條航線的實際營運績效,頗值 得同業參考。例如,航運同業在考慮開闢新航線時,若事先參考個案公司近年來在全球 21 條航線實際營運情形,當可妥善規劃、及優化現有生產資源,或能更提升公司之營運績效。 (3) 綜合個案公司於本文之研究期間內,各航區的技術效率及規模彈性值可推知,屬於短程的亞 洲航區各航線之平均技術效率最高,規模彈性值為第二高 (2.7042)。另屬於長程的歐洲航區 各航線之平均技術效率為次高,其規模彈性值則為最高 (2.9947),以上兩航區的營運規模可 考慮適度擴大,根據個體經濟學理論,可大幅降低個案公司之長期平均成本,對其盈利亦可 產生正面作用。7. 結論與未來研究建議

國際定期航運市場一向維持高度競爭的局面,雖有各式策略聯盟的產生,冀望以集體力量 搶攻市場。然而,不管以何種方式結盟,個別公司本身仍需有良好的經營管理能力,跟得上結 盟夥伴步伐,才容易在訂價與產量決策上,配合聯盟策略。經營績效的良窳更是企業永續經營 的關鍵,現今企業無不思考如何提昇生產效率,因此,為企業建構客觀與全面性的經營績效評 估模式,成為重要課題。 本研究以隨機邊界法評估 H 海運公司定期航線的營運效率,除了能評估各航線之效率差異 外,更能提供效率改善的相關策略,這點有別於傳統以多種財務指標作為績效評比的基礎,希 望藉檢視定期航運公司內部航線資料,找到技術無效率癥結,據以解決並促進各航線生產效率, 達到在一定要素投入量之下,獲得最大產出;或者在各航線之間,機動迅速調整各要素投入量, 方能屹立於國內外競爭者當中。 本研究主要發現,樣本期間內整體去程效率較回程效率佳。亞洲航線去回程的效率無明顯 差異,且其平均效率值凌駕其他三條航線;其次依序為歐洲航線與大西洋航線,美洲航線最差。 在船舶配置及艙位的投入上,可考慮將美洲航線的剩餘產能移至亞洲航線,可以提昇 H 公司整 體效率。2004 年為平均效率最差的一年,以 2006 年的平均效率最佳;另外,2004 年第 4 季為 效率最差的一季,而 2003 年第 1 季則為最佳。最後,個案公司各航線處在規模報酬遞增階段, 擴大服務規模可降低平均成本,其中尤以海勤人員的產出彈性相對最高,此凸顯出人力資源在 提供服務過程的重要角色,值得航運業管理階層在決策上之特別關注。 過去針對航運業個案公司的航線別資料進行績效分析的學術論文甚為少見,本文個案公司 之研究結果,不但可以觀察到以整個公司為單位所無法揭露的訊息,例如不同航線間經營效率 之差異,亦可提供最直接的決策資訊給公司管理階層、同業及政府相關主管機構,協助他們做 出更為精確之決策,讓有限資源的配置最佳化。因此,不但對個案公司本身、我國航運業以及 整體社會,均有相當之助益。 由於本研究所衡量的技術效率,僅就同一海運公司各國際定期航線做比較,有效率的航線 只在內部評比時產生,不能代表此航線技術效率同時超越其他公司。若有足夠人力、財力及資 料的支持,可考慮擴大實證研究範圍,納入其他海運公司類似航線進行評估,可了解不同公司 各航線的經營績效,做為效率改善的重要依據。其次,本文在航線產出變數係以金額衡量,未 來研究若能取得各航線投入與產出之實體資料,或許能更適切地進行效率比較分析。最後,本 研究主要以隨機邊界法討論各航線的經營績效,後續研究可輔以其他效率評估方法,進行多方 法的比較,亦可使用 Battese et al. (2004) 及 O’Donnell et al. (2008) 提出之共同邊界生產函數, 或能獲得更深入的效率評估結果。附錄 A:投入與產出變數之相關係數矩陣

個案公司投入與產出變數之相關係數矩陣 Pearson Spearman 附加價值 航線艙位數 空櫃調度成本 裝卸費用 轉運成本 海勤人員數 附加價值 .649** .653** .824** .679** .405** (<.001) (<.001) (<.001) (<.001) (<.001) 航線艙位數 .661** .771** .876** .628** 282** (<.001) (<.001) (<.001) (<.001) (<.001) 空櫃調度成本 .729** .764** .815** .608** .395** (<.001) (<.001) (<.001) (<.001) (<.001) 裝卸費用 867** .843** .850** .806** .458** (<.001) (<.001) (<.001) (<.001) (<.001) 轉運成本 .701** .653** .666** .802** .472** (<.001) (<.001) (<.001) (<.001) (<.001) 海勤人員數 .443** .208** .429** .418** .488** (<.001) (<.001) (<.001) (<.001) (<.001) 1. 樣本數:616。 2. 括弧 ( ) 內係 p- value。 3. ***代表在顯著水準1%下具顯著差異,**代表在顯著水準5%下具顯著差異,*代表在顯著水準10%下具 顯著差異。附錄 B:隨機邊界生產函數估計結果:去回程合併

表B1 係數估計結果:去回程合併 變 數 估計係數 估計標準誤 t 值 截距項 18.0001 *** 2.8012 6.4259 航線艙位數 -2.9251 *** 0.7214 -4.0546 空櫃調度成本 -0.5806 0.6289 -0.9232 裝卸費用 1.6130 0.9514 1.6954 轉運成本 0.4929 0.7185 0.6860 海勤人員數 -2.7584 1.6400 -1.6819 時間 0.3716 0.0761 4.8831 航線艙位數平方項 -0.6368 0.1123 -5.6685 空櫃調度成本平方項 0.0757 0.0272 2.7809 裝卸費用平方項 -0.2484 0.2116 -1.1739表B1 係數估計結果:去回程合併 (續) 變 數 估計係數 估計標準誤 t 值 轉運成本平方項 0.0205 0.0410 0.4995 海勤人員數平方項 0.3590 0.4236 0.8475 時間平方項 -0.0006 * 0.0003 -1.9033 航線艙位數與空櫃調度成本之交乘項 0.0891 * 0.0426 2.0930 航線艙位數與裝卸費用之交乘項 0.5268 *** 0.1475 3.5712 航線艙位數與轉運成本之交乘項 -0.0620 0.0582 -1.0661 航線艙位數與海勤人員數之交乘項 0.1820 0.1403 1.2968 航線艙位數與時間之交乘項 -0.0072 0.0055 -1.3132 空櫃調度成本與裝卸費用之交乘項 -0.1836 0.0562 -3.2655 空櫃調度成本與轉運成本之交乘項 0.0582 ** 0.0261 2.2272 空櫃調度成本與海勤人員數之交乘項 0.1324 0.1170 1.1313 空櫃調度成本與時間之交乘項 -0.0115 ** 0.0038 -3.0388 裝卸費用與轉運成本之交乘項 -0.0004 0.0767 -0.0050 裝卸費用與海勤人員數之交乘項 -0.0034 0.2157 -0.0159 裝卸費用與時間之交乘項 0.0205 *** 0.0056 3.6823 轉運成本與海勤人員數之交乘項 -0.1426 0.1325 -1.0766 轉運成本與時間之交乘項 -0.0007 *** 0.0002 -4.0863 海勤人員數與時間之交乘項 -0.0695 *** 0.0141 -4.9435 2

0.0112 *** 0.0013 8.4837

0.0646 0.1346 0.4799 樣本觀察值 308 對數概似函數值 242.5923 1. ***代表在顯著水準 1%下統計顯著,**代表在顯著水準 5%下統計顯著,*代表在顯著水準 10%下統計顯著。 2. 2v2u2; 2 2 u 表 B2 偏產量彈性與規模彈性彙總表:去回程合併 投入類別 平均數 標準差 航線艙位數 0.0910 0.2440 空櫃調度成本 0.0894 0.0863 裝卸費用 0.7265 0.2260 轉運成本 0.0498 0.0447 海勤人員數 0.2355 0.3916 規模彈性 1.19203 1.1914參考文獻

王昱傑,「利用灰關聯分析進行台灣地區貨櫃船公司財務績效代表性指標之擷取」,航運季刊, 第十五卷第一期,民國 95 年,1-17 頁。 王榮祖、馮正民,「國內上市海運公司財務績效評估之研究」,交通運輸,第十九期,民國 89 年, 1-13 頁。 王榮祖、林文恭、朱銀鈴,「應用灰色關聯分析於貨櫃航運業營運與財務績效代表性指標之擷 取」,航運季刊,第十四卷第一期,民國 94 年,63-85 頁。 朱明輝,「陽明海運技術效率與生產力之評估」,台灣經濟論衡,第一卷第六期,民國 93 年, 1-25 頁。 吳偉銘、林泓毅,「台灣貨櫃船隊效率之檢驗」,航運季刊,第十三卷第四期,民國 93 年,21-30 頁。 林光、李選士、王昱傑,「以財務比率評估海運業財務營運績效之研究」,航運季刊,第十二卷 第一期,民國 92 年,43-59 頁。 林郁芳,應用資料包絡分析法於航運公司定期航線營運績效之評估,國立交通大學經營管理研 究所未出版碩士論文,民國 90 年。 高強、黃旭男、Sueyoshi, T.,管理績效評估:資料包絡分析法,台北:華泰文化事業公司,民 國 92 年。 黃承傳、鍾政棋,「資料包絡分析法應用於散裝航運公司營運績效之評估」,運輸學刊,第十六 卷第二期,民國 93 年,145-182 頁。 劉金鳳、林文晟、蘇育玲、劉中平,「以灰關聯分析評估我國不定期航運上市公司經營績效」, 航運季刊,第十三卷第四期,民國 93 年,11-19 頁。Battese, G. E. and Coelli, T. J., “A Model for Technical Inefficiency Effects in a Stochastic Frontier Production Function for Panel Data,” Empirical Economics, Vol. 20, No. 2,1995, pp. 325-332. Battese, G. E., Rao, D. S. P., and O’Donnell, C. J., “A Metafrontier Production Function for

Estimation of Technical Efficiencies and Technology Gaps for Firms Operating Under Different Technologies, ” Journal of Productivity Analysis, Vol. 21, No. 1, 2004, pp. 91103.

Dietsch, M. and Lozano-Vivas, A., “How the Environment Determines Banking Efficiency: A Comparison between French and Spanish Industries,” Journal of Banking & Finance, Vol. 24, Iss. 6, 2000, pp. 985-1004.

Evangelista, P. and Morvillo, A., “The Role of Training in Developing Entrepreneurship: The Case of Shipping in Italy,” Maritime Policy and Management, Vol. 125, No. 1, 1998, pp. 81-96.

Grammenos, C. T. H. and Marcoulis, S. N., “A Cross-Section Analysis of Stock Returns: The Case of Shipping Firms,” Maritime Policy and Management, Vol. 23, No. 1, 1996, pp. 67-80.

Huang, C. J. and Liu, J. T., “Estimation of a Non-Neutral Stochastic Frontier Production Function,” Journal of Productivity Analysis, Vol. 5, No. 2, 1994, pp. 171-180.

Huang, T. H., “A Study on the Productivities of IT Capital and Computer Labor: Firm-Level Evidence from Taiwan's Banking Industry,” Journal of Productivity Analysis, Vol. 25, No. 3, 2005, pp. 241-257.

Lim, S. M., “Round-the-world Service : The Rise of Evergreen and the Fall of U.S. Lines,” Maritime Policy and Management, Vol. 23, No. 2, 1996, pp. 119-144.

Lozano-Vivas, A., Pastor, J. T., and Hasan, I., “European Bank Performance beyond Country Borders: What Really Matters?” European Finance Review, Vol. 5, Iss. 1-2, 2001, pp. 141-165.

O’Donnell, C. J., D. Rao, S. P., and Battese, G. E., “Meta-Frontier Frameworks for the Study of Firm-Level Efficiencies and Technology Ratios,” Empirical Economics, Vol. 34, No. 2, 2008, pp. 231-255.