‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

追索權價值、負權益與違約房屋抵押貸款關

連性在台灣之研究

The Study on Relationship among the Value of Recourse,

Negative Equity and Default Mortgage in Taiwan

研 究 生:賴宗炘

指導教授:

國 立 政 治 大 學 地 政 學 系

私 立 中 國 地 政 研 究 所

碩士論文

中

華

民

國

一

百

年

六

月

林左裕 博士

林秋瑾 博士

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

ii謝 誌

時光飛逝,這是我在政大的第六年,政大陪伴我渡過了大學與研究所階段, 而今,我即將揮別學生之生活,進入社會。 在這六年當中,要感謝的人太多了,首先當然要感謝我的兩位指導教授,「林 左裕」教授與「林秋瑾」教授,使我相當順利地完成了碩士論文,並於世界華人 不動產學會 2011 年年會中獲頒「最佳論文二等獎」,衷心感謝他們的培育與支持, 兩位指導教授對我的恩情實在無以回報,僅此致謝。 而於口詴時,口詴委員陳明吉老師與花敬群老師亦給予相當寶貴之意見,使 學生的論文能盡善盡美,感謝兩位口詴委員於百忙之餘,仍抽空閱讀學生之論文, 並犧牲自己寶貴的時間前來口詴,在此對兩位口詴委員一併致上深深的謝意。 就讀研究所階段,受到左家的學長姊與學弟妹的照顧,感謝論文登上 SSCI 的博翔學長、英文超強而且每次聚會絕不遲到的小侯學姊、左家最用功的松山地 22 號櫃姊小慈學姊、身高 180CM 數學好且為人風趣的小雞學長、有大姊大風格 的三照姐于芳學姊、身高 190CM 又帥網球又強未來會當局長的馬夫學長~ 也感謝辦事能力強的卷姊逸芬、同為武陵人地政 19 家熟到不行的準公務員 佳貞、超會搖呼啦圈帥帥有練身體會變魔術的耀宗、同為桃園人信義鑑定同事且 愈來愈有女人味的淑苹~ 另外,當然要感謝兄弟展豪~這兩年真是麻煩你了~未來要一貣打天下~也 要感謝展豪與彭彭在大陸時的照顧~ 這六年中,待過相當多的團體,在此我要特別: 感謝地政所碩士班研究室的諸位學長姊、同儕與學弟妹,祝大家順利畢業, 職場得意。 感謝指導過我的所有老師,感謝你們毫不保留的教誨。 感謝國樂社的師父小麒、好友俊呈、朝欽、立文老大、鴻泰、岱融、可維、 饅頭、芳儀、指揮詵堯與聖文等眾多社員以及打擊老師威廷。 感謝地政系羽,這六年來一直是我的依靠,也使我達到了夢想。 感謝木柵基督徒聚會的兄弟姊妹,願神賜福祝福我的教會。 感謝 TMBA,使我認識為數不少才華橫溢的研究生,也感謝 TMBA 雜誌部的 Issue 老大、正妹心儀與小敏,以及投資ㄎ。 感謝地政系溫馨 19 家的各位家人,一直不嫌棄我這個老人的出現。 感謝由高中球友組成的中興會,無論是大哥、二哥、小明、小鄭、波特、小 侑與鰻魚,都衷心的感謝你們。 感謝英文讀書會的成員,跟你們在一貣真的很開心。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

iii 感謝於信義代書工讀時的諸位學長姊,感謝倫哥、閔哥、任哥、昱良哥、明 延哥、琨懿哥、興國哥、信斌哥、師傅明秋姊、怡瑜姊、馨媽與啟新所長。 感謝好友昱成、得立、雅竹、小狐狸、繼文、昀哲、馨亞、專班的景苑學長、 EMBA 的志明學長。 感謝許多曾經協助過我的好友們,祝你們在新的人生道路上有新的開始,一 帆風顺。 感謝在我研究所階段一直不離不棄陪伴著我的女友大美女荏妤,沒有妳我不 知道要怎麼經歷研究所的考驗,雖然我常常生氣或不開心,然妳總能使我拋去煩 惱,多了妳的這一年多,使我的人生充滿了不一樣的色彩。 最後要感謝的是我的家人,感謝你們對我二十多年來的養育與照護,沒有你 們就沒有今日的我,我要將一切成就歸於我親愛的家人。 宗炘 謹誌於 2011 年 9 月‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

i摘要

金融海嘯(financial tsunami)對全世界造成了相當大之衝擊,遭受最大損失 者莫過於金融機構,其中房屋抵押貸款(mortgage)違約(default)產生之損失 在銀行損失中占了一定的比例,本文認為深入研究影響違約之因素有其必要性。 過去文獻於探討貸款違約時,主要可分為兩種學說,分別為權益學說(Equity Theory)與支付能力學說(Ability-to-Pay Theory),本文以台灣地區之實際房屋 抵押貸款資料作為研究對象,以確認權益學說與支付能力學說於台灣房屋抵押貸 款之適用程度。本文採用二元羅吉特迴歸模型(Binomial Logit Regression Model, BLR)與 比例危機模型(Proportional Hazards Model, PHM),並於權益學說之驗證中,考 慮台灣房屋抵押貸款契約中常見之貸款追索權(right of recourse),以了解是否 因借款人考慮追索權價值(value of recourse)而較不易違約。

實際結果發現,由於台灣長期房價趨勢皆為上漲之緣故,且台灣之貸款成數 (Loan-to-value, LTV)較國外為低,導致處於負權益(Negative Equity)之抵押 貸款筆數較少,然本研究發現,在修正了過去研究所使用之借款人權益變數後, 其顯著性於 BLR 模型與 PHM 中皆較佳,而考量了追索權之價值後,考量追索 權之修正後權益變數的表現更優於修正後之權益變數,顯示本研究於權益變數上 之修正與考量追索權價值有助於模型改善違約預測之能力。 就權益學說與支付能力學說而言,由於兩種學說之相關變數皆有部分變數顯 著,顯示兩種學說於台灣皆有其適用性,故於違約模型中需將權益學說與支付能 力學說之相關變數皆列入考慮。 關鍵字:違約房屋抵押貸款、權益學說、支付能力學說、負權益、貸款追索權

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

iiAbstract

Financial tsunami caused considerable impact in the world, and the financial institutions suffered huge losses in this crisis. Mortgage default losses accounted for a certain proportion in losses of financial institutes. It’s necessary to research the factors which influence the default decisions. In the past, the literatures divided the theory related to mortgage default into two parts, the Equity theory and the Ability-to-Pay theory. This article use the mortgage data in Taiwan to confirm which theory is more applicable in Taiwan.

To understand if the borrowers would consider value of recourse when they make decision of default, this study adopts Binomial Logit Regression Model (BLR) and Proportional Hazards Model (PHM), adding the right of recourse, which is common in the mortgage contract in Taiwan.

The result shows that owing to the rising trend of Taiwan housing price and the lower loan-to-value (LTV) level than foreign countries, there are fewer mortgages in negative equity situation. However, we discover that after we modify equity variable, the modified equity variable is more significant than non-modified equity variable. Besides, if we consider the value of recourse, the modified equity variable with value of recourse performs best among three types of equity variable. The results above show that the modification of equity variable and the consideration of recourse can improve predicting ability of default model. And it shows the clause of recourse in Taiwan has certain influence on the decision of borrowers’ default behavior.

Furthermore, the results of model illustrate the equity-related variables and ability-to-pay-related variables have certain explanation power on the behavior of default, which mean equity theory and ability-to-pay theory are applicable in Taiwan. We infer when carrying out the prediction of default, it’s necessary to take equity-related variables and ability-to-pay-related variables into consideration.

Keywords:Default Mortgage, Equity Theory, Ability-to-Pay Theory, Negative Equity, Right of Recourse

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

iii目錄

第一章 緒論 ... 1 第一節 研究背景、動機與目的 ... 1 一、 研究背景 ... 1 二、 研究動機 ... 4 三、 研究目的 ... 5 第二節 研究方法 ... 6 一、 理論與文獻回顧 ... 6 二、 模型建立與實證分析 ... 6 第三節 研究範圍與限制 ... 7 一、 研究範圍 ... 7 二、 研究限制 ... 8 第四節 研究架構與流程 ... 9 一、 研究架構 ... 9 二、 研究流程 ... 10 第二章 文獻回顧 ... 11 第一節 違約之相關學說 ... 12 一、 權益學說 ... 12 二、 支付能力學說 ... 13 第二節 抵押貸款違約與違約因素之文獻回顧 ... 15 第三節 抵押貸款追索權相關文獻 ... 18 第四節 本章小結 ... 20 第三章 研究設計 ... 21 第一節 名詞定義 ... 21 一、 負權益 ... 21 二、 追索權 ... 21 第二節 資料說明與樣本型態統計 ... 23 第三節 研究設計 ... 24 一、 二元羅吉特迴歸模型與比例危機模型 ... 24 第四節 修正後權益變數之建立 ... 26 一、 模型假設 ... 26 二、 模型架構 ... 26 第五節 使用變數整理 ... 33 第四章 實證結果與分析 ... 37 第一節 敘述統計 ... 37‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

iv 一、 變數敘述統計 ... 37 二、 主成分分析 ... 38 第二節 實證結果分析 ... 40 一、 BLR 模型之實證結果 ... 40 二、 PHM 模型之實證結果 ... 41 三、 BLR 模型與 PHM 模型結果之比較 ... 44 第三節 負權益、貸款存活機率與存續天數之分析 ... 45 一、 權益變數與貸款件數之分析 ... 45 二、 不同權益程度下之貸款存活機率與存續天數 ... 47 三、 台北市與新北市之比較 ... 48 第四節 小結 ... 51 第五章 結論與建議 ... 53 第一節 結論 ... 53 第二節 後續研究建議 ... 54 參考文獻... 55 一、 學位論文 ... 55 二、 期刊論文 ... 55 三、 會議論文 ... 56 四、 國外期刊論文 ... 56 五、 專書 ... 58 六、 研究報告 ... 58 七、 網站 ... 58 附錄:口詴委員之意見與回應 ... 60‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

v圖目錄

圖 1 歐美各地銀行之住宅抵押貸款與相關證券估計總金額、估計損失額 1 圖 2 歐美各地銀行之估計累積損失率(2007 年 1 月至 2010 年 4 月) ... 2 圖 3 台灣購置住宅貸款金額 ... 3 圖 4 台灣購置住宅貸款逾放比 ... 3 圖 5 研究流程圖 ... 12 圖 6 負權益與賣權之概念圖 ... 15 圖 7 本研究抵押貸款資料之 LTV 分布... 47 圖 8 信義房價指數與永慶房價指數 ... 48 圖 9 標準普爾/凱斯-席勒房價指數(美國 20 大主要城市) ... 48 圖 10 DEQ3 的貸款存活機率與存續天數 ... 49‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

vi表目錄

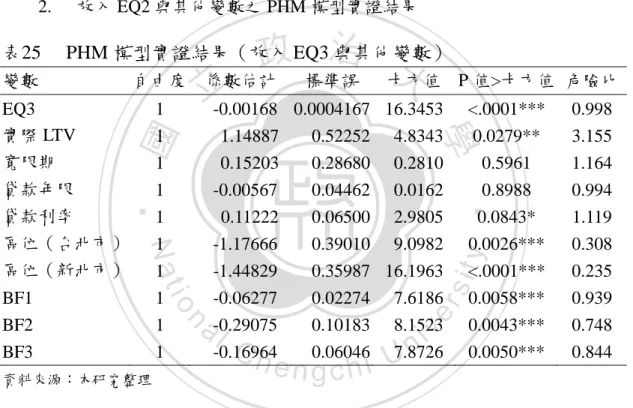

表 1 研究範圍分區 ... 7 表 2 違約相關之文獻、違約影響變數與使用模型整理 ... 16 表 3 樣本型態統計 ... 23 表 4 抵押貸款資料之地區別 ... 23 表 5 台北市與新北市之房屋折舊率 ... 28 表 6 台北市土地價格占房地總價之比率 ... 28 表 7 各地區之建物價格占房地總價之比率 ... 29 表 8 CIR 模型中估計參數 ... 32 表 9 權益變數之公式與定義 ... 32 表 10 使用變數描述與預期方向 ... 33 表 11 變數方向預測說明 ... 34 表 12 變數敘述統計 ... 37 表 13 借款人特徵變數之相關係數 ... 38 表 14 BF1、BF2 與 BF3 之組成成分 ... 38 表 15 BF 變數之敘述統計 ... 39 表 16 未修正之權益變數(EQ1)於 BLR 模型中之結果 ... 40 表 17 修正後之權益變數(EQ2)於 BLR 模型中之結果 ... 40 表 18 考量追索權價值之修正後權益變數(EQ3)於 BLR 模型中之結果 . 40 表 19 BLR 模型逐步迴歸之實證結果 ... 41 表 20 PHM 模型之實證結果(放入經 BLR 逐步迴歸篩選出之變數) ... 41 表 21 未修正之權益變數(EQ1)於 PHM 模型中之結果 ... 42 表 22 修正後之權益變數(EQ2)於 PHM 模型中之結果 ... 42 表 23 考量追索權價值之修正後權益變數(EQ3)於 PHM 模型中之結果 42 表 24 EQ1、EQ2 與 EQ3 之模型配適度 ... 43 表 25 PHM 模型實證結果(放入 EQ3 與其他變數) ... 43 表 26 BLR 模型與 PHM 模型之 AIC 比較 ... 44 表 27 各種權益變數處於負權益與未處於負權益之筆數 ... 45‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

vii 表 28 DEQ3 之變數說明 ... 47‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

1第一章 緒論

第一節

研究背景、動機與目的

一、 研究背景

金融海嘯為 21 世紀之巨大災害,各國銀行皆承受相當大之損失,嚴重者甚 至於倒閉,其原因可歸咎於住宅抵押貸款之違約率提高以及民眾之恐慌心理。圖 1 與圖 2 為 2007 年 1 月至 2010 年 4 月,歐美各地銀行住宅抵押貸款與相關證券 之估計總金額、估計損失額與估計累積損失率: 圖1 歐美各地銀行之住宅抵押貸款與相關證券估計總金額、估計損失額資料來源:整理自 2010 Global Financial Stability Report,國際貨幣基金組織(International Monetary Fund, IMF) 0 2,000 4,000 6,000 住宅抵押貸款 住宅抵押貸款相關證券 住宅抵押貸款 住宅抵押貸款相關證券 住宅抵押貸款 住宅抵押貸款相關證券 美 國銀 行 英 國銀 行 歐 洲地 區 銀行 2,981 1,495 1,636 225 4,530 966 204 166 27 11 44 104 單位:十億美元 估計減損金額(至2010年 4月)(單位:billion) 估計持有金額(單位: billion)

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

2 圖2 歐美各地銀行之估計累積損失率(2007 年 1 月至 2010 年 4 月)資料來源:整理自 2010 Global Financial Stability Report,國際貨幣基金組織(International Monetary Fund, IMF)

在金嘯海嘯發生後,世界各國對於貸款之審核標準皆有所提升,而在嚴格審 查之下,貸款之品質亦較金融海嘯前為佳。

以台灣為例,台灣之購置住宅貸款總金額逐年攀升(如圖 3),購置住宅貸 款逾放比(Non-Performing Loan Ratio, NPL Ratio)(如圖 4)、逾放金額與逾放筆 數皆逐年下降,然而,即使違約比率減少,銀行於違約損失上仍承受一定之風險; 此外,金融海嘯過後,投資人對於部分衍生性商品產生疑慮,其中因不動產抵押 債 權 擔 保 證 券 ( Mortgage-Backed Securities, MBS )1和

擔 保 債 權 憑 證

(Collateralized-Debt Obligation, CDO)2與金融海嘯之發生最為相關,使得投資 人更加不信任這類與抵押貸款相關之商品,而針對抵押貸款違約之研究,將有助 於減少投資人因購買 MBS 或 CDO 而蒙受之損失,以提升金融資產證券化之可 行性。 1金融機構在承做不動產或房貸放款後,將不動產(房貸)抵押債權售予政府或民間仲介機構, 仲介機構再將資產中之不動產抵押債權集合、重新包裝其小口化後,發行證券,此證券即為 MBS。 2企業以其資產中具應收帳款之標的,對外質借發行債券,此債券即為 CDO,其標的資產可包含公 司債、公司或其他證券化商品。 0 10 20 住宅抵押貸款 住宅抵押貸款相關證券 住宅抵押貸款 住宅抵押貸款相關證券 住宅抵押貸款 住宅抵押貸款相關證券 美 國銀 行 英 國銀 行 歐 洲地 區 銀行 6.8 11.1 1.6 5 1 10.8 單位:% 估計累積損失率(至2010年4 月)(%)

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

3 圖3 台灣購置住宅貸款金額 資料來源:整理自中央銀行 圖4 台灣購置住宅貸款逾放比 資料來源:整理自內政部住宅資訊統計網 0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 9 5 0 1 9 5 0 5 9 5 0 9 9 6 0 1 9 6 0 5 9 6 0 9 9 7 0 1 9 7 0 5 9 7 0 9 9 8 0 1 9 8 0 5 9 8 0 9 9 9 0 1 9 9 0 5 9 9 0 9 1 0 0 0 1 單 位 : 新 台 幣 百 萬 元 年/月購置住宅貸款

購置住宅貸款 0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 1.8購置住宅貸款逾放比

NPL ratio (%) 年/季 %‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

4二、 研究動機

以抵押貸款違約而言,過去國內外對於抵押貸款違約之研究,多將房價作為 研究變數之一,且部分研究指出,房價對貸款違約之影響,較其他因素之影響為 重,然而深入探討房價與貸款餘額關連之文獻並不多(Deng et al., 1996,1997; Noordewier, 2001;林左裕、王美玲,2003),且仍有可改進之處,例如 Deng et al. (1996)設計出一新變數「借款人可能負權益(negative equity)之機率」(Possibility of Negative Equity, PNEQ),然缺乏負權益程度之探討,實為違約研究中較不足 之地方。 以國內為例,過去國內文獻中對於房價此項變數,有將房價以信義房價指數 調整者(如林左裕、王美玲,2003),有直接使用房價指數變動率作為變數之一 (如林左裕、賴郁媛,2005),亦有針對房價之漲跌程度之研究(如黃嘉興,2005), 甚至於部分學者因資料上取得之困難,而未使用房價資料者(如郭姿伶,1999; 黃建智,2004)。 基本上,房價為借款人是否違約時之重要變數之一,雖然過去研究指出,房 價並不是唯一影響借款人違約之因素(黃嘉興等,2005;Foster and Van Order, 1984),然亦有學者指出,房價低於貸款餘額為借款人違約之主要因素之一(江 百信等,1995;Kau et al., 1992,1995),由此可推論,深入研究房價對抵押貸款 違約有其必要性。Gatzlaff and Tirtiroglu(1995)認為建立房地產價格指數有助於改善市場資訊 的問題,進而促進市場效率,而本研究亦認為,使用房價指數調整房價後之變數, 較能符合實際情況。國內過去有兩大房價指數,分別為「國泰房地產價格指數」 與「信義房價指數」,而在 2010 年時,永慶房屋亦公佈使用永慶內部成交資料所 編製之永慶房價指數(Yungching Price Index, YPI)。面前國內眾多房價指數,如 何選取適當之房價指數並用以調整房價,實為研究抵押貸款違約之關鍵。

另外,台灣之貸款契約中亦存在一較特殊之規定,即貸款追索權(right of recourse),此制度於國外較少見,如 Vandell(1993)指出,在美國約有 80%之 住宅抵押貸款,即使在房屋出售價格低於貸款餘額加上成本時,借款人可以透過 將房屋移轉於貸款人而不違約,換言之,當時美國僅約有 20%之住宅抵押貸款內

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

5 含追索權,故相關研究亦較缺乏,然在台灣。追索權已成為貸款契約中普遍之條 款,在國情不同之前提下,本研究認為追索權之存在,對於借款人之違約選擇將 造成一定程度之影響,有探討其影響力之必要性。 而在抵押貸款違約研究中,主要有兩大學說,即權益學說(Equity Theory) 與支付能力學說(Ability-to-Pay Theory),國內較少文獻特別針對兩種學說進行 研究,本研究認為對於兩學說於台灣之適用性研究,將有助於了解影響抵押貸款 違約之因素。三、 研究目的

綜上所述,本研究之研究目的簡述如下: (一) 就國內現有之房價指數,選取較適合調整抵押貸款房價之指數,以將 房價調整至違約時點或資料截斷時點。 (二) 使用調整後之房價,並考量追索權,以求得借款人之負權益程度,並 將權益學說相關變數與支付能力學說相關變數放入模型中,以求得最 適之抵押貸款違約模型。 (三) 檢視權益學說相關變數與支付能力學說相關變數於模型中之結果,以 了解權益學說與支付能力學說於台灣之適用性。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

6第二節

研究方法

一、 理論與文獻回顧

本研究先針對貸款違約相關學說進行探討,尋找違約之理論基礎,並透過過 去貸款之相關文獻回顧,了解影響借款人違約決策之因素。二、 模型建立與實證分析

本研究將過去提出之負權益定義,以部分因素與追索權加以修正。首先,我 們使用房價指數、建物折舊與利率來調整房價與借款人的權益,然後我們再結合 調整後之權益與追索權價值,以求出新的借款人權益。 最後,為了要分析各項變數的影響,我們將權益相關變數與非權益相關變數 放入二元羅吉特迴歸模型(Binomial Logit Regression ,BLR)與比例危機模型 (Proportional Hazards Model ,PHM)中。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

7第三節

研究範圍與限制

一、 研究範圍

(一) 時間範圍 就房價指數而言,本研究使用信義房價指數與永慶房價指數,用以調整抵押 貸款中之房價;住宅抵押貸款之資料取自國內兩大銀行之放款資料,經排除資料 有錯誤或遺漏,並比對房價指數與抵押貸款之重疊時間範圍後,資料期間為 1997 年 2 月至 2009 年 8 月。 (二) 空間範圍 本研究之住宅抵押貸款資料分佈於全國各地,非集中於特定地區;房價指數 資料則因縣市之不同而分區,共分為 24 區,而本研究則將 24 區又分為三大地區, 分別為台北市、新北市與其他地區,此區分標準為根據行政區之劃分,其區分原 因為台北市與新北市之家戶所得帄均水準較其他縣市高,房價之增值性與抗跌性 亦較高。研究範圍分區如表 1 整理: 研究範圍分區 表1 縣市 分區 台北市 中正區、內湖區、文山區、松山區、北投區、大安區、中山區、 士林區、大同區、萬華區、信義區、南港區 新北市 永和區、中和區、板橋區、土城區、新莊區、新店區 其他縣市 基隆市、台中市、高雄市、台南市、新竹縣市、桃園縣 資料來源:本研究整理 (三) 研究對象 實證資料為住宅抵押貸款,為了調整違約時之房價,故將資料劃分為 24 區, 其中台北市與台北縣因區域之間之房價波動亦可能有相當之差距,故又將台北市 與台北縣分別細分為區與鄉鎮市來調整房價,以改善過去以全台北市與台北縣作 為研究對象之缺失。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

8二、 研究限制

本研究有以下限制: (一) 本研究之研究對象為全台各地之住宅抵押貸款,採用國內某大型仲介 公司之房價實際成交單價資料,然房屋仲介之資料,並非母體之抽樣 結果,可能會產生一定程度之抽樣誤差,將與實際情況有所差異,然 因資料樣本數多,應可避免不動產之異質性造成價格過度波動;而在 抵押貸款方面之資料,由於國內對於客戶資料保密之習慣,故本研究 最後投入模型之抵押貸款筆數僅 352 筆,且於地區上集中於台北市與 新北市,故可能產生偏誤。 (二) 就追索權而言,由於資料中僅存在借款人違約時點或資料擷取時點時 之所得,故未來所得之波動以模擬進行之,而銀行對於違約借款人可 追索之每期所得比例,皆假設為三分之一。 (三) 在 BLR 模型中,我們假設在資料擷取時點時若貸款仍正常還款,則被 歸類為非違約之貸款,且已結案(terminated),即使可能有部分貸款 在資料擷取時點後之極短時間就違約。換句話說,本研究假設在 BLR 模型中之貸款資料,屬於截斷的資料(truncation data)。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

9第四節

研究架構與流程

一、 研究架構

本研究共分為五個章節,各章節內容概要說明如下: 第一章 緒論 包括本研究之動機、目的與名詞定義,並說明選用之研究方法與研究範圍, 以及整體架構摘要與研究流程。 第二章 文獻回顧 針對貸款違約之相關文獻進行回顧,了解研究之方向,作為研究主軸的理論 基礎,並找出研究缺口。 第三章 研究設計 介紹本研究實證所採用之計量理論與模型,並說明實證研究資料、變數定義、 資料變數之選取、來源、處理過程以及敘述性統計等。 第四章 實證結果與分析 依第三章介紹之研究方法,進行實證研究,並對實證結果加以分析說明,探 討其經濟意義與實務意涵。 第五章 結論與建議 將本研究之研究結果作綜合性說明,並提供後續研究之建議。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

10二、 研究流程

圖5 研究流程圖 資料來源:本研究整理 研究背景、動機與目的 研究方法、範圍與限制 相關理論與文獻回顧 抵押貸款違約理論 研究設計與樣本資料分析 追索權之相關文獻 回顧 修正後權益變數之設計 二元羅吉特迴歸模型與比例危機模型 實證結果分析 結論與建議 抵押貸款違約與影 響變數之文獻回顧‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

11第二章 文獻回顧

國外對於抵押貸款之研究已有七、八十年之歷史,住宅抵押貸款之研究領域, 主要可分為違約、提前清償(prepayment)、貸款評價等,而國內貣步較慢,相 關研究亦較缺乏。 抵押貸款之借款人,對於貸款之還款方式有五種選擇,分別為正常還款 (scheduled payment)、提前清償、部分提前清償(curtailment)、違約與逾期還 款(delinquency),其中與本研究較相關者為違約,本研究之重心亦為此。 本章分為三部分,第一節為違約相關學說文獻,第二節為過去與抵押貸款違 約與違約影響因素、研究中使用模型之相關整理,第三節為抵押貸款追索權相關 文獻,第四節為本章小結。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

12第一節

違約之相關學說

有關抵押貸款中,影響借款人是否違約之學說,可分為兩種,分別為權益學 說與支付能力學說(Jackson and Kaserman, 1980):一、 權益學說

此學說將借款人的權益來源,分為三部分,分別為購屋時之自備款(down payment)、每期支付之本金攤還額(payment)與房價上漲所增加之權益。

在此學說下,借款人是否違約,主要取決於某時點之房屋價值與未清償貸款 餘額(Unpaid Balance, UPB)之大小,與借款人本身因素較無關,若房屋價值低 於貸款餘額,即使借款人有能力償還貸款,借款人仍會選擇違約,此時即稱為負 權益;而在房屋價值大於貸款餘額之情況下,即使借款人無力償還貸款,仍不會 選擇違約,而會將房屋出售並提前清償。單純支持此學說之研究相當少,如 Kau et al.(1992,1995)認為,違約行為完全取決於房屋市價是否低於房貸餘額。

除房價可能下跌以外,若貸款成數(Loan-to-Value, LTV)過高,將會使得 負權益之情形更易於發生,如 Furstenberg(1969)、Gardner & Mills(1989)等 皆發現,LTV 愈高之貸款,住宅價格下跌時愈容易違約。

基本上,過去研究多將違約視為一個歐式賣權(European put option)3(Foster

and Van Order, 1984;Cox et al., 1984;Deng et al., 1997, 2000, 2002 等),其損益 概念如圖 6 所示,此理論即以權益學說作為根據;在歐式賣權中,其履約價格 (strike price)即貸款之未清償餘額,當房價低於貸款餘額時,表示此賣權位於 價內(in the money),有履約價值,此時亦為借款人處於負權益之情況。

3

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

13 圖6 負權益與賣權之概念圖 資料來源:本研究整理 Deng et al. (1996) 將權益學說發展,設計一項新變數,稱為借款人處於負權益的機率 PNEQ,其公式如下: PNEQ = ncdf (log( 𝑝𝑑𝑣𝑢𝑛𝑝𝑏𝑙𝑐𝑙 )−log (𝑚𝑘𝑡𝑣𝑎𝑙𝑢𝑒𝑙) √𝑒ωl,κl+τi2 )………(1) 其中: ncdf(·):累積標準常態分配函數; pdvunpblcl:第 i 個房屋抵押貸款之餘額; mktvaluel:抵押品之市價; 𝑒ωl,κl+τi2 :房價指數之變異。二、 支付能力學說

此學說中認為,違約風險主要取決於借款人之支付能力,而借款人之支付能 力,是以每期應付本息占每期所得之比例來衡量,稱為貸款支付所得比(Payment 4to Income Ratio, PTI),在固定利率抵押貸款(Fixed Rate Mortgage, FRM)下,因 每期應付本息相同,故支付能力僅受到所得之影響;然而在浮動利率抵押貸款 (Adjusted Rate Mortgage, ARM)下,除所得會影響支付能力外,每期應付本息 4 貸款支付所得比=每期貸款償額/每期借款人所得 損益 權益 = 房價-貸款餘額 0 處於負權益,即賣權處 於價內,借款人執行違 約對其有利 處於正權益,賣權處於 價外(out the money), 借款人執行違約不利, 故不會執行

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

14 亦會因利率而改變,故需考慮每期應付本息。 此外,除了 PTI 外,與借款人之支付能力相關的變數,亦適用支付能力學說, 例如借款人之所得、學歷、職業、年資等。基本上,目前無任何研究僅以支付能 力,作為衡量借款人是否違約之指標。 本研究認為,無論是權益學說或是支付能力說,皆難以單獨解釋借款人違約 之行為,過去研究亦佐證此推論,如 Foster and Van Order (1984)發現,與借 款人相關之特徵變數皆不顯著,權益因素可以解釋 90%以上之違約行為,然而並 非當負權益發生時,借款人立刻會違約;Noordewier et al.(2001)則特別強調房 價之變異,並採用較少被學術研究者所引用之個別借款人之信用價值因素,結果 顯示借款人之信用價值可顯著解釋借款人之違約行為;劉宗哲(2002)則發現, 即使許多借款戶之擔保品已大幅貶值,但卻仍然正常還款;江百信與張金鶚(1995) 之實證結果得出,擔保品的價值為決定貸款額度的主要因素,借款人因素之影響 較小,然不能僅以擔保品價值作為唯一之影響因素;Deng (1997)之研究結果 則指出,對違約影響顯著之變數有 PNEQ、logPNEQ、LTV、支付所得比等;Vandell and Thibodeau (1985)表示,有許多非權益因素(non-equity factors)有助於解 釋為何許多借款者住宅剩餘價值(即權益)為零或為負值的情況下,仍然不願意 違約;而有些房屋剩餘價值為正值的情況下,卻選擇違約。綜上所述,僅以房屋價值或是借款人之支付能力來預測借款人是否違約,將 造成預測上之偏誤,故需同時考慮兩種學說,以求研究之精確。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

15第二節

抵押貸款違約與違約因素之文獻回顧

Archer et al.(2002) 聚焦於貸款成數與債務保證比例(Debt-coverage ratio, DCR),作者將 LTV 與 DCR 分別區分為三等級,研究中使用之模型為 logit 迴歸 模型,最後作者發現所有的 DCR 變數都顯著,然並沒有任一個 LTV 變數顯著。

Vendell and Thibodeau (1985) 以借款人特徵因素作為研究核心,他們將 變數區分為四個群體,分別為貸款變數、財務變數、借款人特徵變數與房市總經 變數。最後作者發現,即使有些借款人處於負權益仍未違約,然而部分正權益之 借款人反而會違約;此外,借款人特徵因素於違約中扮演相當重要的角色,其中 雖然所得水準的影響不大,然所得來源卻相當重要。

Deng (1997) 使用競爭風險模型(Competing Risk Model ,CRM)作為研 究之方法,作者提出了一項新的權益變數“PNEQ”,研究結果中指出,顯著之 變數為 PNEQ、logPNEQ、LTV、支付所得比與失業與否。

Deng and Calhoun (2002) 以固定利率貸款(Fixed-Rate Mortgage ,FRM) 與浮動利率貸款(Adjusted-Rate Mortgage , ARM)作為研究重心,作者發現在 FRM 與 ARM 中,顯著的變數相當不同,唯二共同之顯著變數為 PNEQ 與 LTV。 林左裕等 (2006) 對於貸款保證保險進行費率結構之研究,作者以 CRM 作為研究模型,於研究結果中,顯著之變數有 PNEQ、LTV、支付所得比、失業 率與離婚率。 楊顯爵等 (2008) 聚焦於可能影響違約之因素,他們將變數分為三大類, 分別為借款人特徵變數、貸款契約因素與總經變數,使用之模型為 logit 迴歸, 其中顯著變數有借款人年齡、家戶所得、未保證之貸款、LTV、寬限期、抵押品 種類、經濟成長變動率、失業率與利率。 郭姿伶 (1999)使用 Logit 迴歸模型來研究借款人遲延給付與提前清償之 機率,其研究結果顯示,於遲延付款之部分,顯著變數為性別、購買之房屋為新 屋、首購族與貸款年齡。 陳建豪 (2004) 以抵押貸款之特性作為核心,並放入七個變數至 Logit 模型中,其研究指出,顯著之變數有貸款規模、貸款經歷時間、貸款年齡、FRM、

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

16 季節性與特殊貸款方案。 為了找到借款人之最佳違約時點,林左裕與王美玲(2003)使用 PHM 來測 詴借款人之可承受違約壓力,作者發現 LTV、支付所得比、PNEQ、利差、房地 產市場景氣循環、股市大盤指數與使用 EGARCH(1,1)估計後之房價指數顯著 影響借款人之違約決策。 鍾岳昌 (2003) 將可能影響借款人違約之因素分為四類,分別為借款人特 徵、房屋類型、貸款條件與總經因素,作者最後發現,職業、屋齡、別墅、地區、 LTV、貸款金額取 log 與利率在 CRM 中顯著。 表 2 為上述研究之整理:‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

17 違約相關之文獻、違約影響變數與使用模型整理 表2 作者 年代 使用模型 顯著變數 Archer et al. 2002 Logit 迴歸模型 1.2<DCR≤1.4、1.4<DCR≤1.6 與抵押品興建之年數 Vendell and Thibodeau 1985 Logit 迴歸 模型 實質稅後貸款償額與家戶所得比、預期貸款餘額與房屋市 價比、房屋市價與抵押貸款面額之差距、借款人是否為自 僱者(Self employed)、現今職業之年資、借款人工作所得、 借款人投資所得、家戶之非住宅財富與鄰近地區等級優劣 Deng 1997 CRM PNEQ、LogPNEQ、LTV、PTI 與失業率 Calhoun and Deng 2002 Logit 迴歸 模型 FRM 模型中: 貸 款 貣 始 於 1991 年 、 0.1 < PNEQ≤ 0.15 、 0.15 < PNEQ≤0.2、季節-春季、LTV<40%、40%<LTV≤60%與 100%<LTV≤125% ARM 模型中: 貸款貣始於 1991 年、0.15<PNEQ≤0.2、-0.2<貸款貼水 (Mortgage premium ,MP)≤-0.1、-0.1<MP≤0 10 年國庫券殖利率/1 年國庫券殖利率≤0.1、1.2<10 年國 庫券殖利率/1 年國庫券殖利率≤1.5、疲乏效果(Burnout)、 季 節 -夏季、 LTV<40%、75%< LTV≤100%、100%< LTV≤125%與 125%<LTV≤150% 林左裕等 2006 CRM PNEQ、LTV、PTI、失業率與離婚率 楊顯爵等 2008 Logit 迴歸 模型 借款人年齡、家戶所得、信用貸款餘額、有無從債務、 LTV、寬限期、擔保品種類、經濟成長率變化、失業率變 化與貸款利率 郭姿伶 1999 Logit 迴歸 模型 借款人性別、是否購買新成屋、借款人是否為首次購屋 者、貸款經歷年數 陳健豪 2004 Logit 迴歸 模型 貸款規模、貸款年限、貸款經歷年數、FRM、季節性與特 殊貸款方案 林 左 裕 與 王 美玲 2003 PHM LTV、PTI、PNEQ、利差、房地產景氣循環變數、大盤報 酬率變數與房價條件變異 鍾岳昌 2003 CRM 借款人職業、屋齡、是否為透天厝、房屋區位、LTV、log (貸款金額)與貸款利率 資料來源:本研究整理

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

18第三節

抵押貸款追索權相關文獻

國外於房屋抵押貸款制度中,部分地區或國家有貸款追索權之規定,然過去 國外有關貸款訂價之模型,僅少數考慮追索權對於違約之影響;而以國內來說, 雖存在追索權之制度,然國內尚無文獻將追索權納入研究中,如此將造成貸款違 約模型之誤差。 Vandell(1993)指出,過去有關貸款定價之模型,皆假設貸款無追索權 (nonrecourse),如此將造成結果有嚴重的誤差;在貸款有追索權的前提下,追 索權被視為信用增強(credit enhancement)的項目,使得違約之門檻提高,借款 人較不易違約。 Childs et al.(1996)對契約中加入追索權與交叉違約(cross-default)5條款 的商用不動產抵押貸款進行評價,並發現這一類之條款將使得額外抵押品得以增 加,加入條款之貸款價值也因而比未加入條款之貸款價值增加。此外,含有追索 權的抵押貸款,其違約風險也因為信用增強之緣故而減少,違約之頻率與嚴重程 度亦較無追索權之貸款還低。Ghent and Kudlyak(2009)亦認為,加入追索權之貸款,有助於違約率之減 少,其文獻中以美國為研究對象,實證結果發現,無追索權之貸款違約率高於附 有追索權之貸款 20%,且作者發現,當銀行得以行使追索權時,借款人會傾向於 簽訂較為有利之契約,例如回贖權替代契約(deed in lieu of foreclosure)6與急售

(short sale)7契約。

Gendron et al.(2007)則以有限追索權(limited recourse)專案融資作為研 究對象,並比較公司之融資貸款與加入有限追索權之專案融資貸款;Gendron et al. (2007)認為,有限追索權如同專案發貣人(即借款人)給予放款人之隱含性保 險(implicit guarantee),在考量追索權之情況下,借款人較不易違約,違約時放 款人之損失亦可降低。 綜合上述文獻,可知追索權之設計有助於貸款違約率之減少,亦可作為信用 5交叉違約條款指債務人對本債務以外的任何債務契約違約,從而也構成對本債務的違約,債權 人可憑藉本條款立即停止貸款並要求償還。 6回贖權替代契約是指,借款人以放棄其回贖權且將房屋移轉予放款人之行為,來免除其債務。 7 急售指放款人同意在房屋市場價值低於貸款餘額的情況下出售房屋,並免除借款人之債務。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

19 增強之工具,然國外由於僅有部分地區之貸款有追索權之設計,故對於追索權之 深入研究較少,亦缺乏加入追索權之貸款定價模型;而國內至今仍無貸款追索權 之相關文獻,然於台灣追索權為相當普遍之制度,未考量追索權之影響,將導致 借款人行為預測上之誤差。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

20第四節

本章小結

有關違約之學說,可分為權益學說與支付能力學說,而根據本研究之整理, 發現過去研究中,權益相關變數與支付能力相關變數對於抵押貸款違約皆有一定 之影響力,故於違約研究中應同時考量兩種學說之影響;此外,過去文獻亦指出, 於考量追索權後,抵押貸款的違約率將減少,然國內仍缺乏追索權相關研究,仍 有改善之空間,故加入貸款追索權之影響。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

21第三章 研究設計

於本章中,我們首先定義與本研究相關之名詞,第二部分為資料之敘述與統 計,第三部分則介紹本研究使用之模型,在第四部分中,為考量追索權之修正後 負權益變數之設計,最後一部分為變數之敘述與說明。第一節

名詞定義

一、 負權益

權益是指房價與未清償貸款餘額之間之差額,又稱為房屋權益(home equity), 當房價低於未清償之貸款餘額時,借款人所處之情況即稱為負權益,此時違約對 借款人而言有利益。在國外,負權益俗稱「在水面下(under the water)」。負權益可以用公式表示之,如下: PH- UPB = EQ………(1) 其中 PH為違約時房價,UPB 為違約時之貸款餘額,EQ 為借款人之權益, 當 EQ< 0 時,借款人即處於負權益。

二、 追索權

當銀行將違約借款人之房屋或其他抵押品處分後,若未能獲得完全之清償, 則銀行對於借款人之其他所得,有請求之權利,此權利即為追索權。追索權契約 在國外較少見,然於國內已成為習慣,以住宅抵押貸款之違約而言,其適用法律 為《強制執行法》第一百二十二條8與《辦理強制執行事件應行注意事項》第六 十五點9,然條例中並未規定放款人得對於借款人每期所得之多少比例有追索之 8 《強制執行法》第一百二十二條:債務人對於第三人之債權,係維持債務人及其共同生活之親 屬生活所必需者,不得為強制執行。 9《辦理強制執行事件應行注意事項》第六五點 關於第一百二十二條部分: (一)本條所稱維持債務人及其共同生活之親屬生活所必需,係指依一般社會觀念,維持最低生 活客觀上所不可缺少者而言。是否生活所必需,應就債務人之身分地位、經濟狀況、其共同生活 之親屬人數及當地社會生活水準等情形認定之。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

22 權利,而以一般實務之法院支付命令來看,《強制執行法》第一百二十二中所謂 「係維持債務人及其共同生活之親屬生活所必需者」,為借款人每期所得之三分 之二,故換言之,銀行得對違約借款人追索之部分,為「非」維持債務人及其共 同生活之親屬生活所必需者,即借款人每期所得之三分之一,而此三分之一可視 情形而變更,但需由債務人(即借款人)聲明異議請求救濟。基本上,三分之一 為放款人得請求之最高額度,而本研究為方便計算,亦以三分之一作為放款人得 追索之比例。 (二)債務人應領之薪資、津貼或其他性質類似之收入,除酌留債務人及其他共同生活之親屬生 活所必需者外,得為強制執行。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

23第二節

資料說明與樣本型態統計

本研究採用信義房價指數與永慶房價指數,資料期間為 1997 年 2 月至 2009 年 8 月,以月為單位;住宅抵押貸款之資料取自國內某大型民營銀行之放款資料, 共 693 筆,資料期間為 1984 年 7 月至 2009 年 8 月,然因房價指數資料期間之限 制,刪除已清償完畢、超出房價指數範圍之貸款資料與資料有遺漏者共 333 筆, 最後之住宅抵押貸款資料為 352 筆。 樣本型態統計 表3 觀察期間截止樣本型態 個數 比例 違約 60 17.0% 未清償之貸款 292 83.0% 總計 352 100.0% 資料來源:本研究整理 其中抵押貸款之資料於地區上,則集中於台北市與新北市地區,其他地區之 樣本較少,如表 4 所示: 抵押貸款資料之地區別 表4 地區 樣本數 台北市 新北市 其他地區 134 140 78 資料來源:本研究整理‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

24第三節

研究設計

影響住宅抵押貸款違約之因素相當多,主要可歸類為三大項(楊顯爵等, 2008),分別為借款人個人因素、契約因素與總體經濟因素,而本研究著重於房 價,以負權益之概念檢視房價與貸款餘額對借款人違約之影響。 本文將使用比例危機模型,第一部分先以房價指數將房價調整至違約時點之 房價;第二部分則加入機會成本與建物折舊之考量,以求出本研究定義之修正後 權益變數;第三部分將追索權之價值之計入,第四部分則綜合上述三部分之結果, 導出本研究定義之考慮追索權價值之修正後權益變數,並將此變數作為影響借款 人違約之因素之一,納入 PHM 模型中,以了解考慮追索權價值之修正後權益變 數對借款人違約之影響程度。一、 二元羅吉特迴歸模型與比例危機模型

(一) 二元羅吉特迴歸模型 羅吉特模型為常用於貸款違約或提前清償之模型,而在僅探討貸款是否違約 或是否提前清償時,由於此時應變數為二元變數(binary variable),故可應用二 元羅吉特模型。二元羅吉特模型可透過非線性之函數去估算變數之參數值,並假 設機率函數符合羅吉斯(logistic)分配,因本研究之有限樣本及羅吉特迴歸模型 具處理小樣本特性,擬採用羅吉特迴歸方法探討影響房屋貸款違約之影響因素。 然而,應用 BLR 模型於抵押貸款違約時,將產生部分缺陷,基本上,投入 BLR 模型中之抵押貸款資料,必頇為「已結案」之資料,即抵押貸款已經完全 清償、提前清償或違約,如果貸款資料未結案,例如仍在正常還款中,此時將未 結案資料投入 BLR 模型時,將產生偏誤,因為貸款資料可能於資料擷取時點第 t 期時仍正常還款,然於第 t+1 期時,借款人可能就違約,然而在模型中,我們 仍假設這筆抵押貸款屬於正常還款之貸款,如果將使模型不精準。 此外,BLR 模型忽略了時間相依變數之影響,於應變數之部分,無法同時 考量時間相依變數,此亦為 BLR 模型之缺點之一。 為了改善 BLR 模型之缺點,故學者開始將過去常使用於醫學之存活分析應‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

25 用於抵押貸款違約與提前清償上。 (二) 比例危機模型 就借款人之違約或提前清償而言,基本上會在貸款經歷一定時間後才會發生, 此時便可運用存活分析(survival analysis)。存活分析主要在探討某特定事件的 解釋變數(或稱危險因子,Risk Factor)與樣本發生事件前存活時間的關聯性, 過去多應用於醫學上之研究,用以檢驗某事件之發生,甚至於死亡,而近年來亦 常被用於財務或經濟領域,不少研究亦將存活分析應用在借款人違約與提前清償 研究。在存活分析中,最常使用的是 Cox 於 1972 年提出的比例危機模型。 PHM 模型的好處是不需要假設存活時間為特定的分配,而統計推論上使用 部分概似函數(partial likelihood function)使得參數的估計容易計算。基本上, PHM 與 CRM 皆常被應用於貸款研究中,其中在 PHM 中,其應變數必頇為二元 變數,例如存活或死亡,然在 CRM 中,應變數可以為三元以上,而在本研究中, 我們聚焦於借款人是否會違約,故應變數為違約或不違約,因此我們使用 PHM 作為研究之模型。 相較於 BLR 模型,PHM 不需要放入已經終止之貸款,且我們可以使用 PHM 來估計非時間相依變數與時間相依變數之間之關係,根據前述,我們選擇 PHM 作為主要之模型。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

26第四節

修正後權益變數之建立

一、 模型假設

在建立修正後權益變數前,本研究首先建立以下假設: (一) 所有貸款之契約中皆存在追索權之條款。 (二) 放款人對於違約借款人每月所得之三分之一有追索之權利。 (三) 若借款人失業或退休,則無法對借款人之所得進行追索。 (四) 假設所有借款人於 65 歲時皆會退休10。二、 模型架構

(一) 未修正之權益變數(EQ1) 此變數假設當違約時點之房價低於貸款餘額時(即借款人處於負權益狀態), 借款人會選擇違約,其公式如下: EQ1=P0–UPBn………(2) 其中: EQ1:未修正之借款人權益,而在權益學說之假設下,EQ1 < 0 時,借款人 違約對其有利; P0:借款人購屋時點之房價; n:貸款終止之時點(違約時點或是樣本擷取時點); UPBn:貸款終止時點之貸款餘額。 10 此假設乃根據勞動基準法第五十四條之規定。《勞動基準法》第五十四條(強制退休之情形): 勞工非有下列情形之一,雇主不得強制其退休: 一、 年滿六十五歲者。 二、 心神喪失或身體殘廢不堪勝任工作者。 前項第一款所規定之年齡,對於擔任具有危險、堅強體力等特殊性質之工作者,得由事業單位報 請中央主管機關予以調整。但不得少於五十五歲。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

27 (二) 修正後權益變數(EQ2) 在此部分中我們先將房價調整至貸款終止時點,再考量借款人因貸款所產生 之機會成本: 1. 加入房價指數 國內主要有三大房價指數,即國泰房地產指數、信義房價指數與永慶房價指 數,國泰房地產指數之指數標的為新成屋與預售屋,與抵押貸款以中古屋為研究 對象之訴求有異,較不適用於抵押貸款研究上;而信義房價指數屬中古屋之房價 指數,較符合貸款研究之要求,然信義房價指數之空間範圍單位為縣市,使得調 整後之房價資料可能較為粗糙,因此本研究主要採用於地區上劃分較細緻的永慶 房價指數,其主因在於,單以台北市作為整體房價指數之地區,於房價調整上有 相當之缺陷,例如在大安區房價上漲的同時,文山區的房價可能是持帄甚至於下 跌,然台北市之信義房價指數無法反映出此情形,而永慶房價指數在台北市與新 北市上劃分較細,以「區」作為單位,可以應用於上述大安區與文山區房價漲跌 方向不一之情形,故本研究選擇以永慶房價指數為主。 然而,永慶房價指數存在一缺點,即指數的時間範圍較信義房價指數為短, 以台北市與新北市部分,其時間範圍為 1997 年第一季至 2009 年第三季,涵蓋所 有台北市與新北市之抵押貸款資料,然就其他地區而言,永慶房價指數之時間範 圍從 2004 年第一季至 2009 年第三季,並未涵蓋所有非台北市與非新北市地區之 抵押貸款存續期間,換言之,並非所有抵押貸款之房價皆能使用永慶房價指數進 行調整。 針對永慶房價指數之缺點,本研究仍以永慶房價指數作為調整房價之主要指 標,然在超出永慶房價指數調整範圍者,則另外採用信義房價指數。 2. 房屋折舊 雖然先前房價之部分已考量了房價指數,然若僅以房價指數調整,僅是將房 價調整於貸款終止之時點之房價,並未考量到建物折舊所導致之房價減損,故折 舊亦於計入房價調整中。 由於抵押貸款之樣本為台北市與新北市為主,故我們使用台北市與新北市之‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

28 建物折舊率作為折舊計算之基礎。(見表 5) 台北市與新北市之房屋折舊率 表5 建物構造 每年折舊率 鋼骨造、鋼骨混凝土造 鋼骨鋼筋混凝土造 1 % 鋼筋混凝土造、預鑄混凝土造 1 % 鋼鐵規格 90*90*6 公厘以上 1.2 % 鋼鐵規格未達 90*90*6 公厘 1.2 % 帄均折舊率 1.1% 資料來源:台北市稅捐稽徵處、新北市政府稅捐稽徵處 除考量建物折舊率外,由於折舊僅對於建物發生,故必頇求出建物價值占房 地總價之比率,以單獨調整建物折舊。就建物價值占房地總價比例,黃佳鈴與張 金鶚(2006)曾利用內政部地政司發行「中華民國主要都市地區房地產交易價格 簡訊」之民國 91 年與 92 年 1726 筆的台北市住宅交易資料,求出各筆資料分 離地價,求出台北市土地價格占房地總價之比率,其結果如下: 台北市土地價格占房地總價之比率 表6 住宅種類 透天 公寓 大樓 帄均 帄均比率 85.06% 72.16% 62.23% 73.15% 資料來源:黃佳鈴與張金鶚(2006),本研究整理 透過黃佳鈴與張金鶚(2006)之研究,可間接求出台北市之建物價格占房地 總價之比率,帄均約為 26.85%,而本研究再利用內政部地政司發行之「都市地 區地價指數」第 35 期之資料,計算出各地區之每帄方公尺都市土地帄均區段地 價(District Land Value),並與台北市之都市土地帄均區段地價相比較,最後可 求出台北市以外各地區之建物價格占房地總價之比率,其公式如下: VL𝑧 VBL𝑧= VLTaipei VBLTaipei× DLVz DLVTaipei………(3) VB𝑧 VBL𝑧= 1 − VL𝑧 VBL𝑧………(4) 其中: VL𝑧 VBL𝑧:某地區土地價格占房地總價之比率,z 為地區別,如桃園縣、新北市 等;‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

29 VLz:表示土地價格; VBLz:為房地總價,即建物價格加上土地價格; VLTaipei VBLTaipei:台北市之土地價格占房地總價的比例,即 73.15%; DLVz:為台北市以外地區中,某一地區之每帄方公尺都市土地帄均區段地價; DLVTaipei:台北市之每帄方公尺都市土地帄均區段地價; VBz:表示建物價格; VB𝑧 VBL𝑧:即建物價格占房地總價的比例。 各地區之建物價格占房地總價之比率整理如表 7: 各地區之建物價格占房地總價之比率 表7 縣市別 建物價格占房地總價之比率 台北市 新北市 基隆市 台中市 高雄市 台南市 新竹縣市 桃園縣 26.85% 48.45% 80.76% 58.84% 61.59% 75.45% 57.55% 65.04% 資料來源:本研究整理 於考量了房價指數與折舊後,違約時點或資料擷取時點之房價可以以下式呈 現: Pn1 = P0×Index H n IndexH 1 × (1 − Dep × n × VB𝑧 VBL𝑧)………(5) 其中: Pn1 : 違約時點或資料擷取時點之房價; IndexH1:購屋時點房價指數; IndexHn:違約時點或資料擷取時點之房價指數; Dep:每年建物折舊率,假設為直線法,每年折舊率為 1.1%;‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

30 3. 利率(機會成本) 考量利率之複利影響,主要是從機會成本之角度,舉例而言,若有某一筆資 金用於房地產投資上,則這筆資金無法用於定存或其他投資,故借款人亦損失了 使用這筆資本投資之報酬,此部分對房價而言應扣除。在利率之部分,由於本研 究使用之利率為名目利率,名目利率中已考量通貨膨脹之影響,故不再額外計入 通貨膨脹率。 報酬率之假設中,本研究採用較保守之報酬率,假設借款人如未將資金用於 購屋,則會傾向於存於銀行中,故使用之報酬率為五大銀行帄均存款利率之歷史 資料。 而考量了房價指數、利率與建物折舊後,可導出調整後之房價(Pn)與調整 後之負權益變數: Pn2 = P0 ×Index H n IndexH 1× (1-Dep × n × VBz VBLz) /[ ∏ (1 + ri) n] n i=1 ………(6) 其中: Pn2:經房價指數、折舊與機會成本調整後之貸款違約時點或資料擷取時點 房價; r:五大銀行歷史帄均存款利率11 4. 修正後負權益變數(EQ2) EQ2 可以以下式表示: EQ2=Pn2– UPBn………(7) 其中 EQ2 為修正後之負權益變數。 (三) 考量追索權價值之修正後權益變數(EQ3) 由於在台灣有追索權之規定,為使模型更趨完美,本研究將追索權價值納入 模型中,如下式:EQ3 =(Pn2-UPBn)+ VR = EQ2+ VR………

11

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

31 (8) 而本模型假設借款人之退休年齡為 65 歲,且借款人退休後無穩定收益,故 銀行已無法對借款人之所得進行追索,故追索權價值為 0;若借款人未達 65 歲, 則在借款人有所得時,銀行即可以對借款人當期之所得進行追索,式(9)為追 索權價值之公式: VR = A×Wn+1× 1 3×In+1×(1+α) 1 (1+r) + A×Wn+2×13×In+2×(1+α)2 (1+r)2 + … + A×Wn+N•13•It+n•(1+α)N (1+r)N=

13×∑

A×Wk×Ik×(1+α)N (1+r)N n+N k=n+1 ………(9) 其中: EQ3:考量追索權價值之修正後權益變數; VR:追索權價值;A:虛擬變數(Dummy variable),當 A=1 時,表示借款人當期年齡為 65 歲 以下,當 A=0,表示借款人當期年齡已超過 65 歲; W:虛擬變數,借款人當期有無所得,如 W=1,表示借款人有所得,若 W=0, 則借款人沒有收入,本研究以當期全台灣地區之失業率作為模擬之基礎; n+1:違約時點後之第一期; N:違約後借款人財產被追索之總期數,故最後一期為第(n+N)期; 1/3:放款人僅得對借款人每期所得之 1/3 進行求償; I:借款人於貸款終止時點之每期所得; α:每期之所得之調整率,採用民國 90 年至民國 99 年之帄均通貨膨脹率, 其帄均值為 0.94%;

r:折現利率(discount rate),本研究以 CIR 模型(Cox-Ingersoll-Ross model) 模擬利率之未來波動,而本研究為簡化步驟,使用楊博翔(2008)之數據來模擬, 如下:

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

32 CIR 模型中估計參數 表8 估計參數 參數估計值 調整係數(k) 長期利率均值(θ) 利率標準差(σ) 0.0480 0.0251 0.0104 資料來源:楊博翔(2008) 當(8)式之 EQ3 <0 時,表示執行違約對借款人有利,在此情況下借款人 會選擇違約之機率亦較高。(8)式即為本研究定義之加入追索權價值之修正後權 益變數。 以下為本研究之三種權益變數之公式與定義整理: 權益變數之公式與定義 表9 EQ 變數 公式 定義 未修正之權 益變數 EQ1 EQ1=P0–UPBn 為傳統之權益概念,檢視房價與未 清償貸款餘額之差距,當房價低於 未清償貸款餘額時,借款人處於負 權益 修正後權益 變數 EQ2 EQ2=Pn2– UPBn Pn2= P0 × IndexH n IndexH 1× (1 − Dep × n × VB𝑧 VBL𝑧) /[ ∏(1 + ri) n] n i=1 以傳統權益變數 EQ1 為基礎,並考 量房價指數、利率與建物折舊等影 響,推導出調整後之房價,當調整 後房價低於未清償貸款餘額時,借 款人處於負權益 考量追索權 價值之修正 後權益變數 EQ3EQ3 = (Pn2-UPBn) + VR = EQ2 + VR

VR = 13× ∑ A×Wk×Ik×(1+α)N (1+r)N n+N k=n+1 以修正後權益變數 EQ2 為基準,然 加入追索權之價值,當調整後房價 加上追索權價值後,仍低於未清償 貸款餘額時,借款人處於負權益 資料來源:本研究整理