國 立 交 通 大 學

資訊管理研究所

碩 士 論 文

具艾略特波浪特徵之股市趨勢研究

The Research on Taiwan Stock Trends Based on

Elliott Wave Theory

研 究 生:陳儒琦

指導教授:陳安斌 博士

具艾略特波浪特徵之股市趨勢研究

The Research on Taiwan Stock Trends Based on

Elliott Wave Theory

研 究 生:陳 儒 琦 Student: Ju-Chi Chen 指導教授:陳 安 斌 Advisor: Dr. An-Pin Chen

國立交通大學 資訊管理研究所

碩士論文

A Thesis

Submitted to Institute of Information Management College of Management

National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of

Master of Science in Information Management June 2010

Hsinchu, Taiwan, the Republic of China

具艾略特波浪特徵之股市趨勢研究

學生:陳儒琦 指導教授:陳安斌 博士

國立交通大學資訊管理研究所

摘要

本研究嘗詴以波浪理論之特徵規則為依據,發現股價波動所隱含的變動規律。 由於綜觀過去技術分析之研究,發現過去研究大多著重於技術指標之探討,對於 以股價型態為基礎進行趨勢變動分析之研究則較少,且波段與趨勢皆建立於型態 上。艾略特波浪理論即以型態為基礎,強調股價的波動具有一定的變動規律性, 由五個上升波和三個下跌波之八波組合構成股市的完整週期,因此若能有效研判 型態以掌握大趨勢,投資人可獲得較高的報酬並減低風險。 洪若信於 2009 年提出 N 型波浪技術指標,本研究將以其研究為基礎,改善 N 型波浪抓取方式使預測結果達到更高的準確率,同時修正模型參數,以期運用 更少的變數提升模型整體之效率,使變數解釋能力更高。 本研究以 1987 年 2 月 7 日至 2009 年 2 月 6 日之台灣加權股價指數作為研究 標的。本研究分為兩組實驗,實驗一為比較是否運用波浪特徵規則抓取 N 型波 浪,結果顯示,應用艾略特波浪特徵規則於股價走勢之預測,無論是準確率或是 獲利能力上均明顯擁有較佳的結果。實驗二為比較本研究與洪若信之研究方法的 差異,結果顯示本研究僅以 26 個參數(洪之研究使用 58 個參數)即可有效描述 N 型波浪,提升模型整體之效率,使變數解釋能力更高。 關鍵字:技術分析、艾略特波浪理論、倒傳遞類神經網路The Research on Taiwan Stock Trends Based

on Elliott Wave Theory

Student:

Ju-Chi ChenAdvisors:

Dr. An-Pin ChenInstitute of Information Management

National Chiao Tung University

Abstract

This study attempt to find the stock price trend based on the rule-based wave theory. As we review technical analysis of the recent study, found that most research emphasize the technical indicators, but few used stock price patterns as the basis for trend analysis. Elliott Wave Theory is one of the most important theories which stresses the stock price variation with certain regularity and consists eight-wave combination to complete stock market cycle. Therefore, if the entire stock market trend could be effectively expressed by those waves combination, investors could get higher returns and lower risks as long as can catch the trend pattern.

This study is based on Hung’s N-wave technical indicator(2009), and further tries to improve the accuracy by verifying the method of extracting N-shaped wave. In addition, we redefine the variables to improve the model’s efficiency, and then use fewer variables to achieve the better results.

In this study, the data are collected from daily TAIEX between 7th Feb.1987 to 6th Feb. 2009. This study performed two experiments: the first experiment is to compare the method of extracting N-type waves between our method and Hung’s. The result shows that our method which employed Elliott Wave characteristic rules are better, both on accuracy and profitability. The second experiment is to compare the result of our methodology and Hung’s. We conclude that we only use 26 parameters (Hung used 58 parameters) can be describe the N-type wave, and accuracy and profitability in both of which have shown superior.

誌謝

兩年的研究所生涯匆匆流逝,在這段短暫的期間內,感謝許多人對我的指導 與幫助,使我獲益良多,過得相當充實。 首先要感謝的,莫過於指導教授陳安斌老師的辛苦指導,於論文研究上從不 吝於教導,才得以完成論文研究。於平時討論,更是引導我們了解財務金融其中 的深奧理論,並提供老師個人之交易經驗,著實使我獲益良多。此外,老師豐富 的人生經驗及待人處事,更是讓我受益許多,是我學習的對象。其次感謝口詴委 員陳美支老師、邱筱雅老師及李永銘老師的費心指導,針對論文提供寶貴的指教 與建議,使得本論文內容得以更加完備。 在論文進行期間,非常感謝若信學長、博文學長及秋紅學姊的幫助,在我遇 到瓶頸時給予適時的建議,使我的論文得以順利完成。同時要感謝實驗室成員的 相互鼓勵與支持,亦感謝學弟妹們的陪伴及協助,讓我能於論文研究期間順利地 進行,也因為有你們的陪伴,讓我最後的學生生涯繼充實又充滿樂趣。 最後要感謝我最親愛的家人,感謝家人於這段時間對我的支持與鼓勵,讓我 可以專心於研究上,順利完成學業,謹以此份榮耀獻給我的家人與朋友們。 陳儒琦 謹誌於 交通大學資訊管理研究所 民國九十九年六月目錄

摘要... i Abstract ... ii 誌謝... iii 目錄... iv 圖目錄... vii 表目錄... viii 第一章 緒論... 1 1.1 研究背景... 1 1.2 研究動機... 2 1.3 研究目的... 3 1.4 研究流程... 3 1.5 研究限制... 4 1.6 論文架構... 5 第二章 文獻探討... 6 2.1 知識地圖... 6 2.2 技術分析... 6 2.2.1 技術分析之介紹... 6 2.2.2 技術分析之相關文獻... 7 2.3 波浪理論... 8 2.3.1 艾略特波浪理論之特徵規則... 9 2.3.2 艾略特波浪理論之相關文獻... 12 2.4 倒傳遞類神經網路... 13 2.4.1 倒傳遞類神經網路之架構與運作流程... 13 2.4.2 倒傳遞類神經網路之相關文獻... 152.5 文獻總結... 16 第三章 研究方法... 17 3.1 實驗架構... 17 3.1.1 實驗一架構... 18 3.1.2 實驗二架構... 19 3.2 研究資料... 20 3.2.1 原始資料蒐集... 20 3.2.2 N 型波浪資料抓取 ... 20 3.2.3 資料前處理... 24 3.3 倒傳遞類神經網路之相關參數... 27 3.4 交易策略... 28 3.5 績效評估方法... 29 3.5.1 門檻值設定... 29 3.5.2 準確率評估... 29 3.5.3 投資績效評估... 30 3.6 對照組-隨機交易模型 ... 31 第四章 實證結果與分析... 32 4.1 實驗一實驗結果分析... 32 4.1.1 實驗組-艾略特波浪特徵模型 ... 32 4.1.2 對照組-洪若信之研究模型 ... 32 4.1.3 績效評估比較... 33 4.1.4 統計檢定... 34 4.1.5 實驗一總結... 35 4.2 實驗二實驗結果分析... 35 4.2.1 實驗組-艾略特波浪特徵模型 ... 35 4.2.2 對照組-洪若信之研究模型 ... 36

4.2.3 對照組-隨機交易模型 ... 36 4.2.4 績效評估比較... 37 4.2.5 統計檢定... 38 4.2.6 實驗二總結... 41 第五章 結論與建議... 42 5.1 結論... 42 5.2 建議... 42 參考文獻... 44

圖目錄

圖 1-1 研究流程圖 ... 4 圖 2-1 知識地圖 ... 6 圖 2-2 波浪理論之基本型態 ... 8 圖 2-3 多頭市場之延伸型攻擊波 ... 9 圖 2-4 多頭市場之失敗型態 ... 10 圖 2-5 多頭市場之鋸齒型修正波 ... 11 圖 2-6 多頭市場之平台型修正波 ... 11 圖 2-7 多頭市場之三角型修正波 ... 12 圖 2-8 倒傳遞類神經網路架構 ... 13 圖 3-1 實驗一之實驗架構圖 ... 18 圖 3-2 實驗二之實驗架構圖 ... 19 圖 3-3 N 型波浪 ... 21 圖 3-4 抓取轉折點之步驟 ... 22 圖 3-5 交易策略示意圖 ... 29 圖 3-6 準確率評估模型 ... 30表目錄

表 3-1 台灣加權股價指數之資料期間 ... 20 表 3-2 N 型資料之各波限制條件 ... 23 表 3-3 N 型資料筆數 ... 24 表 3-4 輸入變數 ... 26 表 3-5 倒傳遞類神經網路之相關參數 ... 28 表 4-1 實驗一實驗組 30 次模擬交易之結果 ... 32 表 4-2 實驗一對照組 30 次模擬交易之結果 ... 33 表 4-3 實驗一綜合績效比較結果 ... 33 表 4-4 實驗一兩母體變異數檢定結果 ... 34 表 4-5 實驗一實驗組與對照組平均準確率檢定結果 ... 34 表 4-6 實驗一實驗組與對照組每口契約平均獲利點數檢定結果 ... 35 表 4-7 實驗二實驗組 30 次模擬交易之結果 ... 36 表 4-8 實驗二對照組-隨機交易模型 30 次模擬交易之結果 ... 37 表 4-9 實驗二綜合績效比較結果 ... 37 表 4-10 實驗二兩母體變異數檢定結果 ... 39 表 4-11 實驗二平均準確率檢定結果 ... 39 表 4-12 實驗二每口契約平均獲利點數檢定結果 ... 40第一章 緒論

1.1 研究背景

美國次級房貸風暴於 2007 年爆發,緊接著 2008 年美國多家銀行接續倒閉, 金融衝擊逐步擴散至歐洲國家,造成多國銀行紛紛傳出經營危機,最後演變成全 球性金融海嘯,對各國經濟及金融市場造成極大衝擊。各國政府在面臨空前經濟 及金融危機之下,相繼推出各種擴張性貨幣政策以降低資金成本,同時配合減稅 及擴大政府公共支出等多項財政政策,以促進投資及消費。在各國政府努力挽救 金融危機的狀況下,全球經濟景氣於 2009 年上半年下探到達谷底後,金融環境 逐漸趨於穩定。 全球經濟體系緊密相連下,台灣同樣無法倖免於此次衝擊。面臨金融海嘯的 危機,台灣政府陸續展開多項挽救經濟的擴張性貨幣政策及財政政策,同時為確 保金融市場穩健發展,政府實施三大措施以穩定股市:為期一週的股市跌幅限制, 由 7%縮小至 3.5%;台股全面禁止放空規定,由原先實行兩週延長至 2008 年年 底;及延長國安基金護盤期間1等機制。眾多政策皆期望金融市場止跌回升,盡 速恢復榮景。 金融海嘯過後至2010年,各國經濟及金融市場趨於平穩。然而風雨驟至的金 融海嘯,使各國股價均創下歷史最大跌幅。比較2008年底與2007年底之各國股價, 其中俄羅斯跌幅超過70%,高居全球股市跌幅最大,台灣股市跌幅則為46%,在 全球主要國家中跌幅位居第八2。股市跌深觸底反彈後,全球主要股市之股價快 速回升,台灣金融市場之股價於一年內回升74%,居世界前茅。劇烈的跌幅使投 資人來不及應變而造成損失慘重,在這波金融海嘯中,平均每位投資人之市值損 失新台幣324萬元3。相反的,股價迅速回升投資人同樣措手不及,在投資人來不 及反應時,股價便已攀升上漲,令投資人兩難於是否等待下次低點進場,因而錯 失獲得高報酬的契機。 綜觀而言,面對變幻無常的股市,投資人常因來不及察覺市場變化,造成極 大虧損或無法獲取高報酬,因此如何分析股價走勢以擬定投資策略便顯得相當重 要。投資人在進行投資時,通常先以主觀判斷規則進行初步評估,繼而輔以不同 分析方式進行量化分析,由於各投資人對相同資訊之主觀認知各不相同,主觀分 析將使得資訊理解有所歧異。這也顯示出,在瞬息萬變的股市裡,惟投資人掌握 正確且經理性分析的股價變動趨勢,才能夠降低損失的風險並獲得較高的報酬。 1 整理自經濟日報及鉅亨網 2 中央銀行研究員程玉秀、黃慧雯整理於「從國際投資部位之變動分析金融海嘯對主要國家的影 響」 3 2009-01-12 經濟日報/A13 版/產業商業 記者陳美珍1.2 研究動機

對投資人而言,直接投資於金融市場是獲取較高報酬的最佳途徑。投資人對 個股或大盤走勢進行預測,以期「逢低買進、逢高賣出」,而預測股價走勢的方 式眾多,包括從消息面、政治面及技術面等構面作分析,但受限於資料正確性與 可取得性之因素下,並非所有構面分析皆適合一般投資人使用。目前較廣為投資 人採用的是技術分析,因其分析的原始資料是最為結構化,使得處理及分析資料 能更有效率,且其它構面之影響因素最終皆會「匯聚」於股市價量上,這是其它 面向分析所不具有的優點[5]。 應用技術分析於金融投資決策之研究發展已久,眾多文獻亦顯示出技術分析 之有效性。Robert[21]將股價歷史價量資訊轉化為各項技術指標,發現可以藉由 短期的波動情形推衍出長期的股價走勢,以了解股價變動方向與買賣時機;Epps, T. and M. Epps[22]及Tauchen, G. E. and M. Pitts[30]之研究分別以不同方法探討價 格與成交量之相關性,研究結果皆顯示價量呈現正相關;Brock、Lakonishok & LeBaron[18]研究結果指出技術分析可以協助投資人預測股價的變化。由過去許 多研究顯示,技術分析可有效幫助投資人了解股價變動的趨勢。 目前技術分析大致可分為三個領域:型態、技術指標及趨勢分析。型態分析 於技術分析中極為重要,原因在於波段與趨勢皆建立於型態上,不同的時空股價 變化亦不同,但仍離不開基本條件與架構,若能有效研判型態以掌握大趨勢,投 資人可獲得較高的報酬,且大反轉的風險亦可避之。然而綜觀過去技術分析之研 究,發現過去研究大多著重於技術指標之探討,對於以股價型態為基礎進行趨勢 變動分析之研究則較少。其中著名的艾略特波浪理論即是以型態為基礎,強調股 價的波動與大海波浪相似,具有一定的變動規律性,其主張股價之波動具有基本 運作與型態,由五個上升波和三個下跌波之八波組合構成股市的完整週期。由於 股價趨勢是依照基本型態進行發展,因此不同的時間長度不會對波浪形態造成改 變,波浪可拉長構成大趨勢,亦也縮減波長形成小趨勢,但其基本型態仍是不變。 以技術分析進行投資操作的投資人,大多從過去歷史資料與經驗判斷股市的 變動趨勢,但由於不同的投資人對於資訊解讀有所歧異,尤其是以型態為基礎的 波浪理論,若無法研判波浪之正確性將使分析效果不彰,抓取正確的波浪是波浪 理論的分析前提,因此本研究依艾略特波浪特徵規則為基礎,研判波浪之正確性。 為避免投資人因主觀判斷錯誤而在交易市場遭受損失,本研究將利用人工智慧能 改善以往技術分析過於主觀的缺點,並以艾略特波浪特徵規則為基礎,發掘股市 漲跌變動所隱含的意義,找出當中的知識與規則,來驗證股票市場漲跌力量的消 長,以預測金融市場的變動趨勢,輔助投資人掌握未來股票市場趨勢的方向。1.3 研究目的

本研究嘗詴以波浪理論之特徵規則為依據,發現股價波動所隱含的變動規律, 繼而了解股價波動趨勢。於 2009 年,洪若信[7]提出 N 型波浪技術指標,其以該 指標預測台灣股價走勢,由研究結果顯示,應用 N 型波浪描述股價波段行為具 有相當效果。然而於其研究中,抓取 N 型波浪之方式未依固定準則,使部份 N 型波浪與波浪理論不相符合,進而造成預測效果有限。因此本研究將對洪若信[7] 所提出之 N 型波浪技術指標進行改善,以期提升預測準確度及模型效率。 本研究將從 N 型波浪抓取方式及模型參數兩部份作改善,首先關於抓取 N 型波浪部份,在洪若信的研究中,其抓取 N 型波浪方式為首先取得研究期間的 所有轉折點後,將連續的轉折點定義為一個 N 型波浪,接著再將 N 型波浪放入 倒傳遞類神經網路中學習。然而並非所有連續轉折點所形成的 N 型波浪皆是有 意義的,由艾略特所提出的波浪理論可知,波浪的形成有其特徵規則,抓取 N 型波浪時也必頇遵守此規則,否則將使分析效果不彰。另一方面,本研究嘗詴找 出洪若信[7]研究所提出 58 個輸入變數中,較不顯著或影響力較低者,並加入本 研究預期具有顯著影響之新變數,以期運用更少的變數使預測結果達到更高的準 確率,提升模型整體之效率,使變數解釋能力更高。 本研究將依據艾略特波浪理論之特徵規則抓取 N 型波浪,同時利用倒傳遞 類神經網路可對非線性問題作出良好預測的優勢,對台灣加權指數做分析,期望 找出當中的行為規則,進而幫助投資人準確地作出買賣決策。 綜合上述,本研究之詳細目的描述如下: 1. 以艾略特波浪特徵規則為基礎,找出當中的知識與規則,繼而了解股票市場 漲跌力量的消長與波動趨勢。 2. 對洪若信提出之模型進行改善,以艾略特波浪理論之特徵規則抓取 N 型波浪 資料並修正模型參數,以提升 N 型波浪技術指標之準確率及效率。 3. 期望運用倒傳遞類神經網路具有解決非線性問題之良好能力,以改善技術分 析過於主觀的缺點,輔助了解股價波動的變化趨勢。1.4 研究流程

本研究以艾略特波浪理論為基礎,運用倒傳遞類神經網路於艾略特波浪特徵 規則之學習,希冀藉由分析台灣加權指數變化中所隱含的規則,以了解股價波動 的行為模式。 本研究首先從國內外相關文獻進行回顧探討,包含技術分析、艾略特波浪理論及倒傳遞類神經網路。其次,蒐集台指現貨及台指期貨的資料以獲得所需之原 始資料,再經由抓取轉折點、抓取 N 型資料及資料前處理,並將資料進行正規 化以輸入類神經網路內學習。最後藉由倒傳遞類神經網路輸出的買賣訊號進行交 易模擬,同時進行統計檢定以驗證績效是否顯著優於其他對照組模型。本研究之 流程如圖 1-1 所示。 圖 1-1 研究流程圖

1.5 研究限制

本研究主要在於實證交易上有下列之研究限制: 1. 本研究之研究對象為台灣加權股價指數,但由於無法直接對台灣加權股價指 數進行交易,僅有台灣加權股價指數期貨可做交易。根據林芳君[4]利用 研究背景與動機 研究目的 文獻探討 資料蒐集 研究方法與實驗設計 倒傳遞類神經網學習 實驗測詴與分析 結論與未來展望 技 術 分 析 倒 傳 遞 類 神 經 網 路 艾 略 特 波 浪 理 論Pearson 積差相關係數針對台灣加權股價指數及台灣加權股價指數期貨之間 的相關係數進行檢定,研究結果顯示每日收盤價有 99.89%以上之相關性。 基於兩者之間的檢定結果,本研究以台指期貨做為實證交易之對象,並進行 獲利計算。 2. 本研究於實證交易時,在考量到流動性風險之因素下,因此採用台灣加權股 價指數期貨近月期貨做為實證交易對象。在獲利計算方面,僅考慮手續費及 交易稅,換月之轉倉成本則不加計算。根據阮榆芳[3]之研究,手續費及交 易稅合計約為 5 點成本,故本研究以此做為交易成本。 3. 由於測詴期間是依歷史資料抓取轉折點,因此會與投資人實際運作抓取轉折 點時的時間與股價有所差異,實際操作中無法恰巧在轉折點時知道是一個轉 折點,但運用歷史資料則能,故此部分為本研究之限制。然而本研究主要於 了解股價變動趨勢,因此為了確保是以正確的 N 型資料進行實證研究,本 研究將依歷史資料抓取的轉折點進行研究。

1.6 論文架構

本研究分為五個章節,內容分述如下: 第一章緒論: 說明以艾略特波浪特徵規則對台灣加權股價指數變動趨勢進行分析之研究 背景、動機及目的,及研究之限制及流程。 第二章為文獻探討: 針對與本研究相關的研究議題進行回顧,包含艾略特波浪理及倒傳遞類神經 網路,最後整理各小節之文獻以得到整合性結論。 第三章研究方法: 描述本研究之研究方法,包括 N 型資料抓取方法、資料前處理和倒傳遞類 神經網路相關參數設定,以及績效評估方法,包括準確率計算、獲利計算及停損 停利機制。 第四章實證結果與分析: 說明本研究之實驗結果,並將實驗結果進行分析及績效評估,最後再以統計 檢定驗證實驗組與對照組之優異。 第五章研究結論與建議: 對研究結果提出總結,且提出後續研究可衍生的相關議題。第二章 文獻探討

2.1 知識地圖

圖 2-1 知識地圖

2.2 技術分析

2.2.1

技術分析之介紹

道氏理論(Dow Theory)於 19 世紀末由查理斯〃道氏(Charles H. Dow)所提出, 爾後經 William Peter Hamilton 及 Robert Rhea 等人修訂,自此道氏理論形成技術 分析之基礎。由於每位投資人於取得資訊並進行解讀的時間有所差異,且對於資 訊的認知也有歧異,造成不同投資人對相同資訊之看法不一。道氏理論即針對市 場的波動進行分析以了解股價未來的趨勢,投資人能根據股價之成交量、成交價 以及股價變動趨勢等歷史資訊來判斷短期股市價格的變化[15]。道氏理論指出股 價波動可分為三種不同層級之趨勢:基本趨勢、次級趨勢及短期趨勢,以下分別 敘述之: 1. 基本趨勢代表股價長期變動趨勢,該趨勢最為長期投資者關心,其目的是欲 於多頭市場買進股票,而於空頭市場形成前及時賣出股票。 2. 次級趨勢包含多個次級趨勢,形成主因在於投資人有時對於股市過度樂觀或 悲觀,致使股市產生超漲或超跌而造成技術性的修正。 艾略特波浪理論 倒傳遞類神經網路(BPNN) 徐駿豪(2006) 陳淑芳(2008) 洪若信(2009) Kimoto and Asakawa(1990)

李心妮(1996) Brooks(1997)

Yoon and Swales(1991) 王春笙(1996)

劉建志(2003) 技術分析

Treynor and Ferguson (1985) 高梓森(1994) Blume et al.(1994) 洪志豪(1999) Sullivan et al.(1999) 結 合 艾 略 特 波 浪 特徵規則與 BPNN

3. 短期趨勢則反映股價最近幾天的變動情形,常因為短期的利空或利多消息而 造成。 技術分析在不同時期各有發展不同的方法,於各個階段或不同時空下所適用 的技術分析方法也不盡相同,目前可概分為三個領域:型態、技術指標及趨勢分 析。型態分析主要是依據不同圖型作為買進、賣出訊號;技術指標則利用歷史股 價進行各種不同計算方式,以研判未來的趨勢。技術指標評價不一,主要是因為 許多技術指標具有盲點,往往股價劇烈波動時,指標亦跟隨翻多或翻空;趨勢分 析是依走勢圖來研判未來之趨勢,可作為支撐點與壓力點之研判。 技術分析之中有些是使用複雜公式、有些則使用簡單公式,儘管形式各不相 同,技術分析皆是著重於利用過去的歷史股價,以推測價格未來的變動趨勢,基 於主要趨勢無法被隨意操縱之概念,短期趨勢縱有所波動,長期主要趨勢則維持 不變,建立顯而易懂的形式,協助投資人判斷股市的變化趨勢,以提高交易獲利 的可能性。 2.2.2

技術分析之相關文獻

目前已經有許多研究指出技術分析具有一定的效用,且大多著重於技術指標 之研究,然而由圖形之判定以了解股價變動趨勢之研究,則較少研究者深入探討。 故本節將針對運用技術分析於金融市場研判之有效性進行文獻回顧與整理。Treynor and Ferguson[31]以機率理論中的貝氏定理驗證個別投資人較市場更 早取得資訊之機率。研究結果顯示,個別投資人可利用歷史股價進行計算以取得 相關資訊,進而預期市場之變動,使得投資人可創造超額利潤,證實技術分析具 有效用性。 Blume et al.[16]於其研究中探討股價、交易量與資訊品質之間的關係。結果 顯示同時評估股價與交易量,相較於僅考慮價格所獲得的資訊較具參考性,並指 出股價變化愈大時,交易量也隨之愈大,顯示股價確實會受到交易量之影響,且 交易量隱含著許多單純考慮股價時所無法取得的資訊,因此若能同時考慮股價與 交易量,則技術分析將對投資人有相當的幫助。 Sullivan et al.[29]將S&P500股價指數期貨與道瓊工業股價指數做為研究標的, 其應用技術分析交易策略於市場投資,以了解獲利率。研究結果顯示,於80年代 末期前是可以獲利的,然而在1986年之後10年,卻無法獲得良好的績效。 高梓森[9]選用台灣股市之98檔股票做為標的,研究期間為以1987年7月至 1994年1月。其採用隨機指標(KD)、趨向指標(DMI)、指數平滑異同移動平均線 (MACD)與相對強弱指標(RSI)等技術指標進行分析。研究結果顯示,考慮交易成 本下,趨向指標(DMI)與指數平滑異同移動平均線(MACD)於1987年至1992年可

獲得顯著的超額報酬,然而於1993年至1994年初期間卻只有趨向指標可獲得超額 報酬,指數平滑異同移動平均線的超額報酬不再顯著。 洪志豪[6]於研究中,對指數平滑異同移動平均線(MACD)、隨機指標(KD)、 相對強弱指標(RSI)與威廉指標(WMS%R)四種技術指標的投資績效進行研究,實 證結果顯示,若使用單一技術指標作為投資依據,發現WMS%R之獲利最佳, RSI 績效則最差,且發現以技術分析作為長期操作之績效為虧損的。若將技術指標搭 配使用,其結果顯示獲利能力遠勝於只使用單一指標操作。 由以上文獻回顧可發現,無論是透過技術指標或趨勢線之分析,技術分析對 股價走勢的預測皆具有相當的解釋能力。然而於文獻回顧的過程,發現過往之研 究大多著重於技術指標與趨勢線之研究,對於應用圖形型態研判而了解股價走勢 之研究則較少探討,故本研究以艾略特波浪理論為基礎,以發現股價變動的趨 勢。

2.3 波浪理論

波浪理論是由艾略特(Nalph Nelson Eilliott)於 1938 年所提出,目前廣為投資 人運用的技術分析之一。艾略特將股價趨勢變化歸納出幾種不斷反覆出現的型態, 發現不論趨勢的層級大小,於多頭市場其均遵循著上升五波下跌三波的基本型態, 其上升五波可再分為三個攻擊波(Impulse wave)及兩個修正波(Corrective wave), 分別為圖 2-2 之第 1、3 和 5 波以及第 2 及第 4 波;下跌三波則為第 a、b 及 c 波。上升五波和下跌三波形成一個完整的基本週期,由基本週期持續反覆組成不 同層級的趨勢,最後構成完整的股市[26]。反之在空頭市場,股價變動型態亦是 相同,差別在於型態呈現上下顛倒。 波浪理論的另一概念是「波中有波、浪中有浪」[14],其說明了大波浪可以 往內進行分解成較小的波浪,持續循環拆解便可分解出不同等級的波浪,因此基 本週期普遍存在於各種時間範圍,以形成不同層級的波浪,大層級波浪可包含較 小規模的波動,並且也被包含於另一個更大層級的波當中。 圖 2-2 波浪理論之基本型態 1 2 3 4 5 a b c 1 2 3 4 5 a b c

2.3.1

艾略特波浪理論之特徵規則

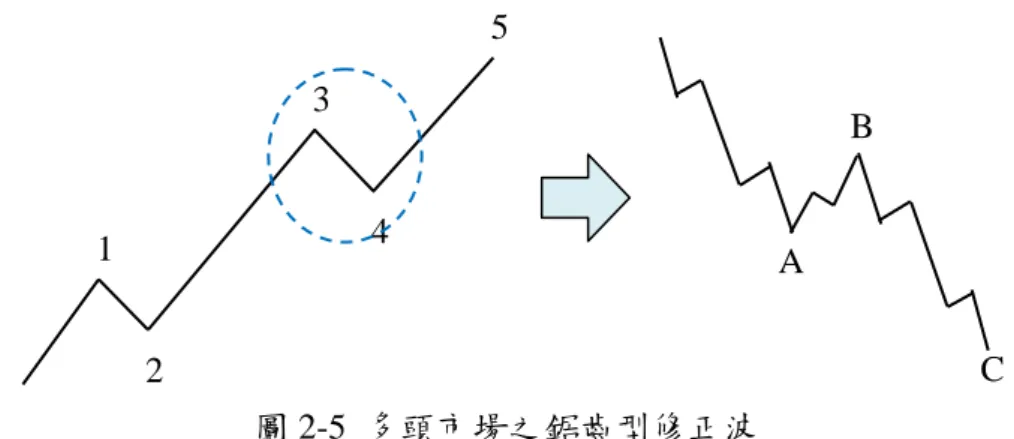

艾略特在觀察了 75 年美國股價指數之變化後,以道氏理論為基礎,提出波 浪理論來解釋股市之運作。基本型態是最為簡化的型態,在時間長度較小的波段, 波浪會遵循基本型態進行,然而將時間長度拉長,股價變動會受更多因素影響, 使得波浪產生變異型態。在攻擊波與修正波所產生波浪的變異型態各有不同,攻 擊波的變異型態較為簡單,包括延伸波(Impulse)、失敗型態(Failure)與傾斜三角 型(Diagonal Triangles);修正波的變異型態較為複雜,包括鋸齒型(Zigzag)、平台 型(Flat)與三角型(Triangle),於實際股價之型態均離不開其中的變化。 艾略特對於基本型態的每個波浪之發展與形成皆有描述,尤其是主要趨勢之 五波型態具有三個必需遵守的規則[24]。若是於多頭市場,五波型態必頇遵守下 列規則: 1. 第二波之最低點不能低於第一波最低點。 2. 在三波通常為最長的一波,即使不是,其股價漲幅不會是最短的一波。 3. 第四波與第一波不會相互相疊。 下列將針對攻擊波之變異型態-延伸波與傾斜三角型,及修正波之變異型態-鋸齒型、平台型與三角型分別說明: 1. 延伸型(Impulse) 延伸型態指的是某一波發生延伸拉長,使得發生延伸型態的次級波之規模大 小與大層級波的規模相當,因此波數由五波變為九波。延伸型態常發生於第三波, 但第一及第五波也可能發生延伸型態,而延伸波之結構到是遵守基本週期的規 則。 圖 2-3 多頭市場之延伸型攻擊波 1 2 3 4 52. 基本型態之失敗型態 艾略特定義失敗型態為第五波之運動未能完成,因此若於多頭市場,第五波 最高點會低於第三波最高點;若於空頭市場,第五波最低點會高於第三波最低點。 當股價運動出現失敗型態時,意味市場走勢即將反轉,故在多頭市場中,說明股 價趨勢將轉為下跌;在空頭市場,則表示股市將轉為上漲。 圖 2-4 多頭市場之失敗型態 3. 傾斜三角型(Diagonal Triangles) 艾略特認為當股市價格變動非常快速,發生快速拉升或下跌時,隨後常會產 生傾斜三角型型態,其較常出現於第五波。規則為第一波與第四波相互重疊,且 五波之上趨勢線與下趨勢線呈現收縮。 圖 2-4 多頭市場之傾斜三角形攻擊波 4. 鋸齒型(Zigzag) 鋸齒型修正波是由三個小波浪所構成,其結構為 5-3-5 格局,即第 A 波中有 五個小波浪;第 B 波有三個小波浪;第 C 波有 5 個小波浪。在多頭市場是呈現 三波下跌趨勢,而在空頭市場則是呈現三波上漲走勢。鋸齒型主要是強調形成結 構,其規則仍是依循基本週期之規則。 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5

圖 2-5 多頭市場之鋸齒型修正波 5. 平台型(Flat) 平台型與鋸齒型相似,區別在於平台型調整浪的小波浪是由 3-3-5 的格局構 成。由於平台型的第 A 波及第 B 波是由三個小波浪構成,因此 B 波的反彈會於 A 波之起始點附近,C 波下跌的位置則會有些許變化,可能在 A 波結束點之上 或之下,而鋸齒型的 C 波較常穿越 A 浪之結束點。其規則仍是依循基本週期之 規則。 圖 2-6 多頭市場之平台型修正波 6. 三角型(Triangle) 三角型可分為收縮和擴展兩種類型,其中收縮三角型又可分為對稱、上升和 下降。三角型是由五個波浪構成,其說明了多空力道的相似,進入盤整狀態。收 縮三角型之股價變動範圍變窄,其中對稱三角型是上趨勢線與下趨勢線皆傾斜內 縮,上升三角型是上趨勢線呈現水平,下降三角型則是下趨勢線為水平狀態;擴 展三角型則呈現外擴型態。 1 2 3 4 5 A B C 1 2 3 4 5 A B C

圖 2-7 多頭市場之三角型修正波 2.3.2

艾略特波浪理論之相關文獻

目前許多應用技術分析於金融市場探討之研究,大多著重於技術指標之應用 分析,對於由形態為基礎之波浪理論則較少研究者深入探討,本研究將針對波浪 理論之運用進行文獻回顧。 徐駿豪[8]採用 1987 年 1 月至 2006 年 12 月的二十年台股指數資料做為研究 標的,其應用艾略特波浪理論的原則於台股指數,以發現股價變動的規則進而推 演出未來的走勢。研究結果顯示,波浪理論中的黃金比率 0.382、0.5 及 0.618 具 有多次精確預測落點。 陳淑芳[11]以波浪理論為基礎,探討波浪理論是否適用於台股指數。其針對 Bill Williams 提出的『一致性獲利法』進行修正,以此作為波浪的判別準則。研 究期間為 2004 年至 2006 年,由台灣五十指數成分股中篩選出 36 檔股票,依據 波浪計數進行實證交易。結果顯示,不論是將 36 檔股票視為一整體或是個別檢 定,其交易報酬皆顯著具有獲利,代表台灣股價指數市場適用於此修正後的波浪 理論。 洪若信[7]以艾略特波浪理論為基礎,提出 N 型波浪技術指標,對台灣股市 之趨勢進行分析。實證結果顯示,N 型指標的大漲大跌與艾略特波浪理論的攻擊 波相似,間接證明艾略特理論是有意義的。波浪的力學性質也證實股市的輪動確 實可由物理行為之角度解釋,物理行為是影響台灣金融市場的重要因素之一。 由以上文獻回顧,發現波浪理論適用於台灣指數之分析且具有相當的效用。 然而技術分析中應用波浪理論之研究仍是較少,且對於波浪之研判方法亦各不相 同,因此本研究將以波浪特徵規則為依據,進行波浪之篩選。 B b A C D E B b A C D E B b A C D E B b A C D E 對稱三角型 上升三角型 下降三角型 擴張三角型2.4 倒傳遞類神經網路

倒傳遞類神經網路(back-propagation neural networks;BPNN)於 1986 年由 McClelland 和 Rumelhart 所提出,適用於預測與研究非線性資料之關係,是最廣 為應用的類神經網路。它具有分析、預測及分類等能力,可針對過去的資料與經 驗反覆自我學習,經過學習及總結歸納後建立出欲處理問題之知識,猶如人類大 腦的學習過程。相較於傳統的統計方法,倒傳遞類神經網路具有更強大的分析技 巧,可以用來處理錯綜複雜的問題。 2.4.1

倒傳遞類神經網路之架構與運作流程

倒傳遞類神經網路架構包含輸入層、隱藏層及輸出層,其架構如圖 2-8 所示: 圖 2-8 倒傳遞類神經網路架構 1. 輸入層(Input layer):用以代表網路的輸入變數,變數的個數因問題而異, 且輸入的資料型態需先做正規化處理。使用線性轉換函數,即 f

x x。 2. 隱藏層(Hidden layer):用以處理輸入層傳送來的資料,表現輸入層之各處 理單元的交互關係,使用非線性轉換函數,例如雙彎曲函數( Sigmoid function)。隱藏層之個數依問題需求而異。 3. 輸出層(Output layer):用以表現網路的輸出變數,而輸出變數之個數依問 題而定,使用非線性轉換函數。 倒傳遞類神經網路之運作過程可分為學習過程(learning process)與回想過 程(recalling process),其中學習過程包含了順向傳遞與逆向傳遞兩階段。順向 傳遞是由範例資料取得輸入向量至輸入層,再經由一個或多個隱藏層向前傳遞, 由非線性轉換函數計算處理單元之輸出值,以此推進直至輸出層。與順向傳遞相 誤差值 誤差值 輸入層 隱藏層 輸出層 輸 出 向 量 輸 入 向 量反,逆向傳遞是由輸出層開始向後傳遞,計算誤差後再修改連結權重,接著計算 該層誤差,再將其結果向後傳遞直至輸入層。此學習過程以一組範例資料為單位, 直到完成所有範例資料。最後將範例資料輸入至網路系統中反覆學習數個循環, 直至網路收斂為止。回想過程則以學習過程中所學習完成之網路作為運算模型, 輸入未經網路學習之向量資料,以預測輸出向量。 倒傳遞類神經網路之演算法如下: 1. 設定轉換函數與網路參數,包括學習速率 及動量係數 等參數,本 研究使用之轉換函數為 Sigmoid function,公式如下(2.1): (2.1) 2. 以隨機亂數方式設定初始權值,亂數範圍介於-0.1 至 0.1 之間。 3. 輸入一組訓練範本,包含輸入向量 與目標輸出向量 。 4. 計算隱藏層輸出向量 (2.2) :隱藏層之輸出值 :輸入層與隱藏層間的權值 :輸入層之節點數 :隱藏層之節點數 5. 計算輸出層輸出向量 (2.3) :輸出層之輸出值 :隱藏層與輸出層間的權值 :隱藏層之節點數 :輸出層之節點數 6. 計算輸出層之誤差 (2.4) 7. 計算隱藏層之誤差 (2.5)

8. 修正隱藏層與輸出輸之間的權值 (2.6) 9. 修正輸入層與隱藏輸之間的權值 (2.7) 10. 重複步驟 3 至步驟 9 不斷進行訓練,直到完成設定的學習次數或達到 收斂,即停止倒傳遞類神經網路的訓練。 2.4.2

倒傳遞類神經網路之相關文獻

由於倒傳遞類神經網路具有容忍錯誤、適應力及處理非線性問題之能力等特 質,可由以往的資料行為中歸納出隱含關係,進而預測未來狀況的可能解答,因 而廣泛地運用於財務金融領域上,以下是倒傳遞類神經網路於財務預測方面的相 關文獻整理如下:Kimoto and Asakawa[28]同時使用倒傳遞類神經網路及多元迴歸分析對日經 指數進行研究,期望預測未來一個月之漲跌與買賣時機。研究期間為 1987 年 1 月到 1989 年 9 月的 TOPIX 指數,輸入變數分為技術指標及經濟指標兩類,並以 移動模擬法進行實證及買賣時機模擬。實證結果發現,運用倒傳遞類神經網路模 型所獲得的報酬遠大於多元迴歸分析模型,顯示倒傳遞類神經網路具有較佳處理 非線性問題之能力。

Yoon and Swales[32]利用倒傳遞類神經網路對公司股價進行分析,以預測未 來股價表現是否理想。以 Fortune 及 Business Week 分別選出 58 家與 40 家公司 做為訓練及測詴資料,其輸入變數包含了信心指數、經濟因素及成長率等九個變 數。實驗結果與統計方法 MDA(Multiple Discriminant Analysis)進行比較,發現倒 傳遞類神經網路模型優於統計方法。 Brooks[19]利用倒傳遞類神經網路、GARCH 模型、TAR 模型等 12 種線性及 非線性模型,探討 1974 年之後 20 年英鎊對美元匯率之比值。實證結果同時與隨 機模型進行比較,結果顯示以非線性模型進行預測優於隨機漫步模型及線性廻歸 模型,非線性模型之中的倒傳遞類神經網路擁有較佳的準確度。 王春笙[1]以倒傳遞類神經網路及複迴歸來預測台灣股票之股價的漲跌。由 上市公司挑選18家公司做為研究標的,輸入變數為10個技術指標,並分別預測6 日、12 日、18日後之漲跌。研究結果指出台灣股票市場是可預測的,且倒傳遞 類神經網路優於複廻歸,而整體預測結果以18 日最為準。 李心妮[2]利用兩階段之整合式類神經網路建構企業財務困境推估模型,藉 此研判企業目前的財務狀況。其透過 21 個財務指標,並藉由模型分析企業之財

務資料,以即時了解企業之運作。另外應用第一階段推導出模型特徵圖,以輔助 檢定企業財務狀況。實證結果顯示,模型之準確率達 90%。 劉建志[13]利用倒傳遞類神經網路具有解決非線性問題之優點,探討隱含波 動率與台股指數是否具有關係,進而預測股價漲跌趨勢。研究結果指出,不論是 準確率或年獲利率之績效,對於十日後股價之預測,皆具有顯著效益,且下跌趨 勢之預測亦顯著優於上漲趨勢之預測。 歸納參考文獻資料,發現由於倒傳遞類神經網路具有學習功能及處理非線性 資料的能力,較一般統計方法更能辦識出資料之型態,因此廣泛地被應用於財務 金融領域,尤其受到外在環境因素影響的金融市場,存在相當的效用,成為普遍 應用的類神經模型之一。因此本研究將利用倒傳遞類神經網路之優點,以發現股 市變動趨勢。

2.5 文獻總結

由前面章節針對三塊領域進行文獻回顧後,本節將總結歸納出以下幾點: 技術分析對股價走勢的預測皆具有相當的解釋能力,但對於應用圖形型態研 判而了解股價走勢之研究則較少探討,故本研究針對以型態為基礎的艾略特波浪 理論進行探討,以發現股價變動的趨勢。 對於技術分析中的波浪理論之探討較少,且對於波浪之研判方法亦各不相同, 因此本研究將以波浪特徵規則為依據,進行波浪之篩選。 相較於傳統統計方法,倒傳遞神經網路擁為較佳的預測效用,且由於其具有 解決非線性問題及動態學習之優點,更適用於探討外在環境快速變化的金融市場, 因此本研究將以艾略特波浪特徵為基礎,運用倒傳遞神經網路於台股指數之趨勢 研究。第三章 研究方法

由研究背景、動機及目的之描述,本研究將探討艾略特波浪理論,以波浪 特徵規則為基礎,發現台股指數之變動趨勢。其次,對洪若信[7]所提出之 N 型 波浪技術指標進行改善,以提升 N 型波浪技術指標之準確率及效率,故本研究 將以其研究作為比較依據,進而了解模型改善與否。實證研究分為兩階段,首 先比較 N 型資料抓取方法,再對整體研究方法進行比較。故本章將針對本研究 提出之研究方法,從實驗架構、相關資料的收集與處理、交易策略以及模型之績 效評估方法等詳細描述,洪若信[7]提出之方法將不再敘述。3.1 實驗架構

本研究分為兩個實驗:實驗一是比較實驗組與對照組 N 型資料之抓取方式; 實驗二則是比較實驗組與對照組之研究方法。3.1.1

實驗一架構

圖 3-1 實驗一之實驗架構圖 實驗一是針對實驗組與對照組抓取 N 型資料方法進行比較,因此實驗架構 將以洪若信[7]提出之架構作為基礎。實驗一分為抓取 N 型資料、資料前處理與 倒傳遞類神經網路相關參數及績效評估三部分,下列將首先在抓取 N 型資料部 分,實驗組首先利用台灣加權指數之日資料進行抓取不同波浪等級之轉折點,接 著將連續之四個轉折點定義為一個 N 型波浪並產生所有可能的 N 型資料,最後 依照艾略特波浪特徵規則剃除不符合規則的 N 型資料,以產生實驗一之 N 型資 料。對照組之 N 型資料取自洪若信[7]的實驗資料,本研究將不重複進行實作, 以確保實驗資料保持一致。 在資料前處理與倒傳遞類神經網路相關參數方面,兩者皆沿用洪若信[7]之 研究定義,計算相關變數並經正規化以產生 58 個輸入變數,再將資料輸入類神 經網路學習。最後依據交易策略之買賣訊號,將實驗組及對照組進行交易模擬, 資料蒐集 (台灣加權股價指數) 抓取轉折點 以艾略特波浪特徵規則 抓取 N 型波浪 資料前處理(洪若信,2009) 倒傳遞類神經網路學習(洪若信,2009) 交易策略 N 型資料 (洪若信,2009) 績效評估 (準確率、投資績效) 實驗組 對照組同時透過停損停利機制對兩組實驗模型進行績效評估。 3.1.2

實驗二架構

圖 3-2 實驗二之實驗架構圖 實驗二主要是針對本研究提出之研究方法與洪若信[7]之研究方法進行比較。 在實驗組模型方面,形成 N 型資料之方法與實驗一之實驗組相同,接著本研究 將依艾略特對波浪之描述而產生輸入變數,並輸入倒傳遞類神經網路進行學習, 最後再根據交易策略作為實證研究之操作準則。 對照組有兩組,第一組對照組為洪若信[7]提出之研究方法,研究流程及定 義皆與實驗一之對照組相同,最後依據交易策略形成之買賣訊號進行交易模擬; 資料蒐集 (台灣加權股價指數) 抓取轉折點 以艾略特波浪特徵規則 抓取 N 型波浪 資料前處理 (本研究之方法) 倒傳遞類神經網路學習 (本研究之方法) 交易策略 N 型資料 (洪若信,2009) 資料前處理 (洪若信,2009) 倒傳遞類神經網路學習 (洪若信,2009) 隨機交易策略 績效評估 (準確率、投資績效) 交易策略 對照組 實驗組第二組對照組為隨機交易策略模式,當實驗組出現買賣訊號時,以隨機方式決定 進行作多或放空,做為其交易策略。 最後將實驗組、對照組(洪若信,2009)及對照組-隨機交易模型依據交易策略 之買賣訊號,以台指期貨進行交易模擬操作,同時透過適當的停損停利機制對兩 組實驗模型進行績效評估。下列各小節將針對實驗組之實驗流程、模型參數設定 及交易策略與評估模式依序說明。

3.2 研究資料

3.2.1原始資料蒐集

本研究資料來源為台灣證券交易所及台灣期貨交易所,所需使用的資料包括 台灣加權股價指數日 K 線資料及台灣加權股價指數期貨之近月日 K 線資料,其 中台灣加權股價指數為實驗研究標的,台灣加權股價指數期貨則為實證之績效評 估所使用。 由於以對照組(洪若信,2009)作為比較依據,因此本研究之研究期間與其研 究之期間相同。台灣加權股價指數之資料期間為 1987 年 2 月 7 日至 2009 年 2 月 6 日,共計 22 年的資料。根據 Kerns[27]之實證結果,輸入資料進行分割的最 佳比例為 8:2,因此本研究以 1987 年 2 月 7 日至 2002 年 12 月 31 日共 16 年資 料作為訓練期資料,測詴期資料則為 2003 年 1 月 1 日至 2009 年 2 月 6 日共計 6 年資料;台灣加權股價指數期貨之資料期間為 2003 年 1 月 1 日至 2009 年 2 月 6 日共 6 年資料。 表 3-1 台灣加權股價指數之資料期間 訓練期間 測詴期間 實驗一 1987/02/07 至 2002/12/31 2003/01/01 至 2009/02/06 實驗二 1987/02/07 至 2002/12/31 2003/01/01 至 2009/02/06 3.2.2N 型波浪資料抓取

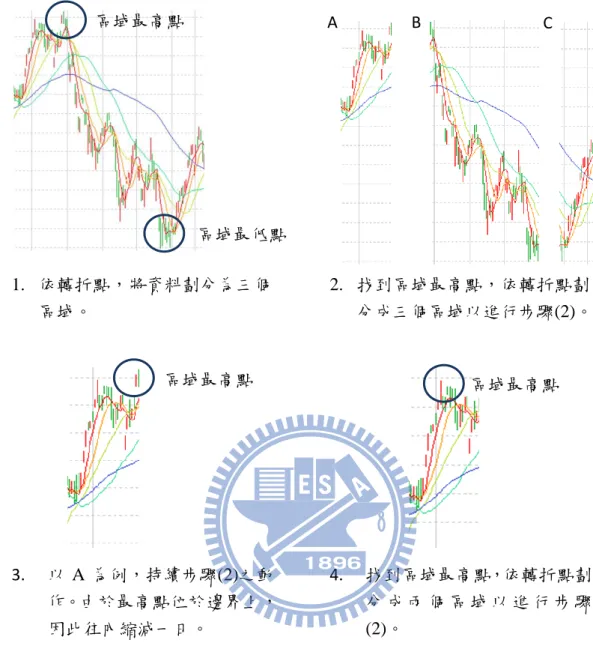

1. N 型波浪之定義 艾略特發現股價趨勢之變化,於多頭市場均遵循著上升五波下跌三波的基本 型態,由基本型態持續反覆組成不同層級的趨勢,最後構成完整的股市型態[26]。 反之在空頭市場,股價變動型態亦是相同,差別在於型態呈現上下顛倒。依據洪 若信[7]之定義,不論是上漲趨勢或是下跌趨勢,波峰或波谷必定是區域最高點 或區域最低點,當股價變動經過波峰或波谷,接下來之走勢將會反轉,因此將波 峰和波谷定義為轉折點,由四個轉折點形成之三條連續線段則定義為一個基礎型 態,稱之為 N 型波浪,接續之第五個轉折點則為預測目標。本研究即詴圖以各種 N 型波浪型態,希冀預測未來走勢之相對高低點,圖 3-3 為多頭市場 N 型波 浪之概念,空頭市場之 N 型波浪與多頭市場相似,但 N 型波浪為上下顛倒。 圖 3-3 N 型波浪 N 型波浪之 X 軸為時間,以交易日為單位;Y 軸為台灣加權股價指數,以 1 點為變動單。一個 N 型波浪包含 P1、P2、P3、P4 四個轉折點,構成三個波浪, 接續之第五個轉折點 P5 即為預測目標。 2. 抓取轉折點 波浪理論的概念是「波中有波、浪中有浪」,大層級的波浪中會包含中層級 的波浪,中級次波浪可再分解成小層級波浪,反覆分解即可取得不同等級的波浪 [14]。大層級波浪是由多個小層級波浪構成,因此大層級波浪的兩個轉折點相距 較遠,小層級波浪則相距較近。故依艾略特提出的概念,本研究將以不同時間長 度抓取不同級次之轉折點。抓取方式如下所述: (1) 設定時間長度 x 日,從兩個轉折點間隔 2 日至間隔 100 日分別抓取不同 級次之轉折點。 (2) 取得資料範圍中的最大值及最小值,若最大值或最小值位於邊界,則不 設為轉折點並將資料範圍往內縮減一日;若最大值或最小值不在邊界上, 且最大值與最小值間隔 x 日以上,則將最大值及最小值定義為轉折點。 (3) 藉由兩個轉折點將資料區分為二或三區域,分別將各區域重複(2)的動 作,以取得區域最大值及區域最小值,形成新的轉折點。 (4) 完成抓取相同層級之轉折點後,重複上述三個動作,以抓取不同波浪層 級之轉折點。 P1 P2 P3 P4 P5 股價 日期

圖 3-4 抓取轉折點之步驟 以圖 3-4 為例,假設時間長度設定為 50 日,在輸入一段資料範圍後,首先 抓取資料內之最高點及最低點,若兩點皆不在邊界上且相距 50 日以上,則將之 定義為轉折點。接續進行步驟(3),依轉斬點劃分為三個子區域,再將各區域分 別執行步驟(3)。以區域 A 為例,由於區域 A 之最高點位於邊界上,因此資料範 圍內縮一日,直至最高點不在邊界上,如圖 3-4 之 3 及 4 所示。持續重複步驟(2) 及步驟(3),以完成抓取該波浪層級之所有轉折點。 A B C 區域最高點 區域最低點 1. 依轉折點,將資料劃分為三個 區域。 2. 找到區域最高點,依轉折點劃 分成三個區域以進行步驟(2)。 區域最高點 區域最高點 3. 以 A 為例,持續步驟(2)之動 作。由於最高點位於邊界上, 因此往內縮減一日。 4. 找到區域最高點,依轉折點劃 分 成 兩 個 區 域 以 進 行 步 驟 (2)。

3. 依特徵規則抓取 N 型資料 依照不同時間長度抓取不同等級之轉折點後,將相同層級之連續四個轉折點 定義為一筆 N 型資料,接續的第五點則為預測目標。在完成抓取所有 N 型資料, 將依第二章艾略特波浪特徵規則刪除不符合規則的 N 型資料。 艾略特說明股價走勢是由基本型態反覆組成,故將基本型態之五波型態規則 定義為第一組特徵規則。於攻擊波中的變異型態變延伸波,其仍是符合基本型態 規則,故延伸波不列為特徵規則;同樣位於攻擊波的傾斜三角型,因與五波型態 規則不同,因此將傾斜三角型之型態規則列為第二組特徵規則。修正波中的變異 型態鋸齒型與平台型,艾略特強調的是格局,且格局內之波型仍是符合五波型態 規則,故兩者皆不列為特徵規則;修正波中的三角型變異型態,因與第一組及第 二組特徵規則不同,因此將之列為第三組特徵規則。表 3-2 將以多頭市場為時空 背景,且依三組特徵規則對 N 型資料之 3 個波浪及目標形成的第 4 波,進行限 制條件的描述。 表 3-2 N 型資料之各波限制條件 特徵規則 N 型資料之限制條件 圖示 五波型態 N 型資料由五波之第 1、2 及 3 波組成 N 型第 2 波之最低點不能低於 N 型第 1 波最低 點;N 型第 3 波不會是最短的波。同時為了提升 類神經網路學習的正確性,訓練資料必頇對目標 值形成的 N 型第 4 波進行限制:N 型第 4 波與 N 型第 1 波不會重疊。 N 型資料由五波之第 2、3 及 4 波構成 N 型第 2 波不會是最短的波;N 型第 3 波與 N 型第 1 波不會重疊。由於可能出現失敗型態,因 此目標值形成的 N 型第 4 波不做限制。 N 型資料由五波之第 3、4 及 5 波組成 N 型第 1 波不會是最短的波;N 型第 2 波不會低 於 N 型第 1 波。因為可能存在失敗型態,因此 N 型第 3 波不設限制,目標值形成的 N 型第 4 波 則位於不同趨勢段,故不做限制。 傾斜三角型 目標值形成的 N 型第 4 波與 N 型第 1 波重疊; 上趨勢線與下趨勢線皆呈現上揚狀態,且兩趨勢 線收縮。

三角型 對稱三角型 上趨勢線呈下降且下趨勢呈現上揚。 上升三角型 上趨勢線呈水平且下趨勢呈現上揚,由於構成上 趨勢線的轉折點股價不容易完全相同,因此設定 各轉折點於誤差範圍 2%內,皆視為構成水平線。 下降三角型 上趨勢線呈下降且下趨勢呈現水平,由於構成下 趨勢線的轉折點股價不容易完全相同,因此設定 各轉折點於誤差範圍 2%內,皆視為構成水平線。 擴張三角型 上趨勢線呈上揚且下趨勢呈現下降,兩趨勢線外 擴。 原始資料經轉折點抓取以形成初始 N 型波浪資料,再依據艾略特波浪特徵 規則篩選後,本研究於 1987 年至 2009 年研究期間符合規則的 N 型資料有 1031 筆。實驗一與實驗二之訓練期及詴期資料筆數如表 3-3,其中實驗組即依上述步 驟取得 N 型資料,對照組(洪若信,2009)則取自洪若信[7]的實驗資料,共有 1603 筆。 表 3-3 N 型資料筆數 訓練期 測詴期 實驗組 對照組 (洪若信,2009) 實驗組 對照組 (洪若信,2009) 實驗一 732 1085 299 518 實驗二 732 1085 299 518 3.2.3

資料前處理

1. 輸入變數 艾略特以道氏理論為基礎,於 1938 年提出波浪理論說明股市的漲跌變化。 在波浪理論之敘述中,艾略特主要從型態、比率及時間三項要素討論波浪之形成 與趨勢,而型態是他從股市變化中發現反覆出現的波浪型態;比率是指攻擊波及修正波之股價幅度;時間則是各波段形成所需的時間[24],因此本研究將以各波 段之長度、斜率、時間及股價漲跌幅度做為輸入變數。 長度為構成波段之兩轉折點的距離,計算公式如(3.1)。

(3.1) :第 點轉折點之 軸座標 :第 點轉折點之 軸座標 斜率為各為波段之斜率,計算公式如(3.2)。

(3.2) :第 點轉折點之 軸座標 :第 點轉折點之 軸座標 時間定義為形成波段之時間與形成 N 型波浪之總時間的比值,以交易日為 單位,計算公式如(3.3)。

=

(3.3) :第 點轉折點之 軸座標 :第 點轉折點之 軸座標 股價漲跌幅度則為各轉折點相對於 N 型波浪之第一點轉折點的高度,計算 公式如(3.4),另外將 N 型波浪之第一點轉折點股價做為輸入變數之一,以辨別 不同空間之力道。

(3.4)

:第 點轉折點之 軸座標 :第 點轉折點之 軸座標 除了分別由各波段之股價漲跌幅度了解其隱含之力道,同時考慮 N 型波浪 之相對漲跌幅度,意即將 N 型波浪視為一體,以辨別 N 型波浪之總合力道,計 算公式如(3.5)。

(3.5) :四個轉折點中之最大值 :四個轉折點中之最小值

2. 一階變動量處理 陳安斌[10]提出變動量之概念,其指出為了提升類神經網路學習之效果,除 了考慮輸入變數本身數值外,尚需考量各指標之物理行為變化,亦即各個輸入變 數於各期之間的變動量。因此本研究在完成上述之各型態變數運算後,再加入一 階變動量處理,藉以顯現出各指標在各期的趨勢變化。計算公式如(3-6): (3.6) :變數 之第 個數值 :變數 之第 個數值 本研究之輸入變數如上述所示,將長度、斜率、時間及股價漲跌幅度分別進 行一階變動量處理後,輸入變數共為 26 個,整理如表 3-4 之第一組輸入變數。 其中第二組輸入變數源自於洪若信之研究,共為 58 個輸入變數,其中包含二階 變數動量4。 表 3-4 輸入變數 型態構面 第一組輸入變數 第二組輸入變數 模型 實驗二之實驗組 實驗一之實驗組與對照組 實驗二之對照組 長度(L) 、 、 、 、 、 由長度、斜率、夾角、位能、 時間五構面描述 N 型波浪。 斜率(S) 、 、 、 、 、 時間(T) 、 、 、 、 、 股價(P) 、 、 、 、 、 、 R 3. 輸出變數 本研究之目的為探討股價變動趨勢,因此實驗一與實驗二之所有模型的輸出 變數皆為 P5 股價與 P4 股價之比值,即 N 型波浪轉折點 P5 的股價與轉折點 P4 的股價之相對值。計算公式如下:

(3.7) :預測目標第五點之股價 :第四點之股價 4 二階變數量之公式:

4. 倒傳遞類神經網路輸入資料正規化 本研究將對輸入資料進行一次正規化及二次正規化處理,以避免類神經網路 學習無法收斂。第一次正規化是 由於類神經網路計算函數中,其轉換函數 (Sigmoid)之定義域與值域皆需介於 0 至 1 之間之實數,因此輸入資料在輸入至倒 傳遞類神經網路前必頇先進行正規化,將輸入值轉換為介於 0 至 1 之值。一次正 規化公式如下:

(3.8) :變數 中之最小值 :變數 中之最大值 若原始資料之最大值與最小值相差甚大,使得一次正規化之分母過大,造成 一次正規化後的值大部份落於某一範圍內,各筆資料值差異很小,以致於類神經 網路無法辨視資料之顯著性,降低學習效果。本研究之輸入資料經觀察後,發現 具有此現象,因此將一次正規化後的資料再進行二次正規化。其做法是將一次正 規化後的資料由小到大依序排序,再將之分為一百等分,每筆資料便轉換成對映 之百分比,使資料平均分配於 0 至 1 之間,提升類神經網路學習效果。二次正規 化公式如下: (3.9) :將變數 之所有資料由小至大排序後, 之順序位置 :變數 之總資料數 :將括號內之值無條件捨去取整數

3.3 倒傳遞類神經網路之相關參數

目前倒傳遞類神經網路於參數之設定並無定論,依模型之不同而有變異,因 此本研究除依據文獻探討或專家方法,將會依本研究之模型設計而作修正,以提 升類神經網路之學習效果。 關於隱藏層層數部分,Hornik 等[25]及 Zhang 等[33]皆顯示,具有單一隱藏 層之類神網路即可描述複雜的非線性關係,並可達到可靠的準確度,因此本研究 倒傳遞類神經網路之隱藏層數設定為一層。 在隱藏層節點數方面,根據 Davies[20]之研究,其指出必頇透過詴誤法(Trial and Error)不斷嘗詴,才可找到最合適之節點數;葉怡成[12]則建議依不同條件下, 將隱藏層節點數設為 輸入層節點數 輸出層節點數 或為 輸入層節點數輸出層節點數 時,可達較佳的收斂;BrainMaker[17]認為隱藏層節點數應為

輸入變數與輸出變數之總和的 50%~75%之間。因此本研究分別詴驗 5 到 14 個節 點數,結果顯示當隱藏層節點數為 5 個時,可達到最佳的收斂。

在學習速率及循環次數方面,Freeman & Skapura[23]指出當學習速率取小於 1 時,類神經網路可獲得較好的學習與收斂效果,因此本研究分別以 0.01、0.05、 0.1、0.2、0.5 及 0.8 配合不同的動量係數及訓練次數設定,結果顯示當學習速率 設為 0.01、動量係數為 0.1 且訓練次數達到 3000 次時,可達到最好的學習與收 斂效果,倒傳遞類神經網路之相關參數整理如表 3-5。 表 3-5 倒傳遞類神經網路之相關參數 參數名稱 設定值 輸入層節點數 26 輸出層節點數 1 隱藏層層數 1 隱藏層節點數 5 學習速率 0.01 動量係數 0.1 訓練次數 3000

3.4 交易策略

由於測詴期間是依歷史資料抓取轉折點,因此會與投資人實際運作抓取轉折 點時的時間與股價有所差異,實際操作中無法恰巧在轉折點時知道是一個轉折點, 而運用歷史資料則能得知,故此部分為本研究之限制。然而本研究主要於了解股 價變動趨勢,因此為了確保是以正確的 N 型資料進行實證研究,本研究將依歷 史資料抓取的轉折點作為進場時機點。 在進行金融投資時,設定適當的停損點與停利點可減少不確定性發生,設立 停損點可以將損失限制在可接受的範圍內,避免擴大損失;達到一定的收益時, 設立停利點則可以避免市場震盪激烈而侵蝕原有的獲利。本研究經多次實驗後, 當每口期貨獲利點數為最高獲利點數反轉 2%時進行停利動作;停損點設立為當 損失超過 100 點即停損,可達到最佳的投資績效。每次交易標的為台指期貨,交 易策略說明如下: 1. 作多:當預測訊號出現大漲訊號時,以當日收盤價買進一口台指期貨。 2. 放空:當預測訊號出現大跌訊號時,以當日收盤價放空一口台指期貨。 3. 停利點:當獲利低於買進契約過去最高獲利點數反轉 2%時,會出現停 利訊號,則以當日收盤價作為停利點賣出。4. 停損點:當損失高於之前放空價之 100 點時,會出現停損訊號,則以當 日收盤價作為停損點賣出。 圖 3-5 交易策略示意圖

3.5 績效評估方法

本研究以準確率及投資績效評估實證研究之績效,作為不同模型之比較依據, 詳細評估方法如下所述。 3.5.1門檻值設定

倒傳遞類神經網路之輸入資料需經正規化,因此本研究欲預測的輸出值將介 於 0 至 1 之間,故當預測值愈接近 0 時,表示預測目標第五點之股價與 N 型波 浪第四點之股價的比值愈小,亦即為下跌趨勢;當預測值愈接近 1 時,則代表為 上漲趨勢。由於大漲及大跌趨勢是投資人獲得高報酬之機會,因此本研究將預測 值反正規化為實際比值並分為三個區域:比值高於 7%表示大漲;比值低於-7% 表示大跌;介於 7%至-7%代表為小漲及小跌區域。 利用上漲 7%及下跌 7%作為門檻值,同時將預測值依據門檻值轉換為買賣 訊號,若預測值大於 7%則代表觸發多方訊號,低於-7%則代表觸發空方訊號, 介於多方及空方門檻值之間,代表為小漲與小跌或力道較為模糊,因此不進行動 作。 3.5.2準確率評估

由於在實際交易時,若預測為大漲但實際上漲幅度不到多方門檻值,投資人 大多仍認為此訊號預測正確,因此本研究將設定誤差範圍為 2%,以符合實際交 易方式。當預測訊號為作多且實際值同樣高於多方門檻值之下限 5%,則表示多 大漲:作多策略 大跌:作空策略 原點 預測上漲 7% 預測下跌 5% 不作策略方預測正確;若預測訊號為放空且實際值亦低於空方門檻值之上限-5%,則表示 空方預測正確,因此準確率之計算方式如(3.10): 準確率之定義如下:

準確率

(3.10) :預測作多總次數 :預測作空總次數 :預測作多且實際值高於 之次數 :預測作空且實際值低於 之次數 圖 3-6 準確率評估模型 3.5.3投資績效評估

關於投資績效評估,本研究以台指期貨作為實證研究之標的物,依照交易策 略而得之獲利點數進行評估,手續費及交易稅之總合交易成本以 5 點計算,計算 公式如下: 一口合約之獲利點數 賣出價 買進價 交易成本 平均每口合約之獲利點數 一口合約之獲利點數 總交易口數 原點 預測上漲 7% 實際上漲 5% 實際下跌 5% 預測下跌 5%3.6 對照組-隨機交易模型

對照組-隨機交易模型採用隨機模式,依據實驗組的交易買賣訊號時,隨機 交易模型亦同時進場作交易,但以隨機方式擁有之部位,即隨機決定作多或放空。 停利及停損方式則皆與實驗組相同的準則進行,即獲利低於買進契約過去最高獲 利點數反轉 2%時,以當日收盤價作為停利點賣出;損失高於之前放空價之 100 點時,則以當日收盤價作為停損點賣出。第四章 實證結果與分析

依第三章設計之研究方法,本章首先分別針對實驗一與實驗二之各組實驗結 果進行分析,再以準確率及投資績效之實證結果作比較,以得出實驗之結論,最 後再以準確率與年獲利點數差異是否顯著之統計檢定。4.1 實驗一實驗結果分析

4.1.1實驗組-艾略特波浪特徵模型

由第三章之定義,實驗一是針對抓取 N 型資料方法進行比較,為減少變異 因素,故實驗組除抓取 N 型資料方法依本研究之定義,資料前處理、輸入變數 及類神經網路參數設定皆與對照組相同,且使用 3.4 中描述的交易策略進行實證 模擬,總實驗次數為 30 次。 表 4-1 實驗一實驗組 30 次模擬交易之結果 項目 30 次平均值 預測大漲次數 129.77 預測大跌次數 130.63 預測大漲正確次數 107.67 預測大跌正確次數 95.53 大漲準確率 82.97% 大跌準確率 73.14% 總準確率 78.04% 單次最大獲利 1565 單次最大損失 -169 平均大漲獲利點數 327.21 平均大跌獲利點數 351.70 平均獲利點數 339.48 4.1.2對照組-洪若信之研究模型

此實驗是依洪若信於其研究中之定義進行實做,再依 3.4 中描述的交易策略 及績效評估方式進行實證研究,總實驗次數同為 30 次。表 4-2 實驗一對照組 30 次模擬交易之結果 項目 30 次平均值 預測大漲次數 125.27 預測大跌次數 71.37 預測大漲正確次數 94.30 預測大跌正確次數 51.43 大漲準確率 75.32% 大跌準確率 72.21% 總準確率 74.14% 單次最大獲利 1565 單次最大損失 -339 平均大漲獲利點數 218.12 平均大跌獲利點數 263.84 平均獲利點數 234.54 4.1.3

績效評估比較

本研究將實驗組與對照組進行綜合績效比較,其比較結果列於表 4-3。 表 4-3 實驗一綜合績效比較結果 項目 實驗組 對照組 大漲準確率 82.97% 75.32% 大跌準確率 73.14% 72.21% 總準確率 78.04% 74.14% 單次最大獲利 1565 1565 單次最大損失 -169 -339 平均大漲獲利點數 327.21 218.12 平均大跌獲利點數 351.70 263.84 平均每口契約獲利點數 339.48 234.54 於準確率上,在經艾略特波浪特徵規則篩選之實驗,擁有平均 78.04%的準 確率,對照組之平均準確率則為 74.14%。其次觀察大漲準確率及大跌準確率, 實驗組之準確率分別為 82.97%及 73.14%,對照組則分別為 75.32%及 72.21%, 實驗組不論由大漲、大跌或整體進行比較,皆擁有較高的準確率。 由投資績效進行比較,實驗組在 30 次的模擬實驗中,平均每口契約獲利點 數為 339.48 點,對照組則為 234.54 點。在單次最大獲利方面,實驗組與對照組 之獲利點數同為 1565 點,代表兩組實驗方法對於股價大波段皆可有效抓取。在 單次最大損失方面,實驗最大損失為 169 點,但對照組擴大損失至 339 點,代表對於急速變動的小波段,其仍視為一個波段,造成損失較大。 4.1.4

統計檢定

1. 檢定實驗組與對照組之母體變異數 本研究除了進行重複性實驗,本研究將進一步針對實驗組與對照組之準確率 及每口契約平均獲利點數進行統計檢定,以提高實驗結果的可信度與說服力。由 於母體變異數未知,因此在進行獨立樣本 t 檢定前,需先利用 F 分配檢定兩母體 變異數是否相等,以決定採用哪種 t 檢定,若兩母體變異數不相等,則採用個別 變異數統計量(Cochran&Cox 法);若兩母體變異數相等,則採用綜合變異數 t 檢 定(pooled-variance test)。本研究以 0.05 之顯著水準檢定母體變異數是否相等,統 計檢定結果如表 4-4 所示。 : : 表 4-4 實驗一兩母體變異數檢定結果 分析種類 比較模型 標準差 F P-Value 檢定結果 準確率 實驗一實驗組 0.00575 0.13107 2.6E-07 拒絕 實驗一對照組(洪若信,2009) 0.01588 每口獲利點數 實驗一實驗組 2.72553 0.12525 1.34E-07 拒絕 實驗一對照組(洪若信,2009) 7.70129 2. 依準確率檢定實驗組與對照組之預測能力 依據表 4-4 檢定結果,本實驗之實驗組與對照組準確率的變異數是不相等的, 故將利用綜合變異數 t 檢定。在顯著水準 0.05 下,針對實驗組及對照組之準確率 平均數是否相等進行檢定。 : 實驗組準確率 對照組準確率 : 實驗組準確率 對照組準確率 表 4-5 實驗一實驗組與對照組平均準確率檢定結果 模型 平均數 樣本數 P-Value t 值 實驗一實驗組 0.78035 30 4.19E-15 12.64066 實驗一對照組(洪若信,2009) 0.74139 30 由表 4-5 可得知,單尾 t 檢定之 P 值為 4.19E-15,表示在顯著水準 0.05 下, 拒絕虛無假設,亦即實驗組平均準確率顯著大於對照組之平均準確率。因此以艾 略特波浪特徵規則研判 N 型波浪之正確性,有助於預測未來股價走勢。3. 依獲利點數檢定實驗組與對照組之獲利能力 由表 4-4 變異數檢定結果,可知本實驗之實驗組與對照組平均每口契約獲利 點數的變異數是不相等的。因此本研究將於顯著水準 0.05 下,針對實驗組及對 照組之準確率平均數是否相等進行檢定。 : 實驗組每口獲利點數 對照組每口獲利點數 : 實驗組每口獲利點數 對照組每口獲利點數 表 4-6 實驗一實驗組與對照組每口契約平均獲利點數檢定結果 模型 平均數 樣本數 P-Value t 值 實驗一實驗組 339.4798 30 1.88E-40 70.35699 實驗一對照組(洪若信,2009) 234.5414 30 由表 4-6 可看出,單尾 t 檢定之 P 值為 1.88E-40,表示在顯著水準 0.05 下, 拒絕虛無假設,亦即實驗組之平均每口獲利點數顯著大於對照組之平均每口獲利 點數。因此經由艾略特波浪特徵規則研判 N 型波浪之正確性,使實驗組模型擁 有較佳的獲利結果。 4.1.5

![圖 2-7 多頭市場之三角型修正波 2.3.2 艾略特波浪理論之相關文獻 目前許多應用技術分析於金融市場探討之研究,大多著重於技術指標之應用 分析,對於由形態為基礎之波浪理論則較少研究者深入探討,本研究將針對波浪 理論之運用進行文獻回顧。 徐駿豪[8]採用 1987 年 1 月至 2006 年 12 月的二十年台股指數資料做為研究 標的,其應用艾略特波浪理論的原則於台股指數,以發現股價變動的規則進而推 演出未來的走勢。研究結果顯示,波浪理論中的黃金比率 0.382、0.5 及 0.618 具 有多](https://thumb-ap.123doks.com/thumbv2/9libinfo/8228872.170839/22.892.105.789.130.332/行文獻回徐駿豪採用月至走勢結果顯示波浪理論中的黃金比率有多.webp)