中国からの資本流出と人民元の国際化

岩 本 武 和

(京都大学公共政策大学院教授/京都大学大学院経済学研究科教授/ アジア太平洋研究所〔APIR〕上席研究員)【要約】

2008 年のリーマン・ショック後の「中国経済の減速」により、中 国 の経常収支 黒字は大幅 に減少した 。それにか わって金融 収支の 黒 字が、外貨準備の蓄積に寄与したが、2014 年以降は赤字に、すなわ ち資本の純流出に転じた。こうして、2014 年以降、経常収支黒字と 資 本収支黒字 という「双 子の黒字」 が消滅し、 外貨準備も 大幅に 減 少 した。他方 、リーマン ・ショック 後、中国政 府は「人民 元の国 際 化」を急速に進めてきた。本稿では、中国からの資本流出(特にその 他投資=現預金の流出)が、「人民元の国際化」を急ぎ、その中核で あった「オフショア人民元」(CNH)の創設が、時期尚早であったこ と に大きな原 因があった ことを実証 的に分析す る。そして 香港で の CNH 預金の取り崩しに直面したオフショア銀行は、中国本土から「オ 本稿は、「村田学術振興財団」による平成29 年度研究助成「世界金融危機後の先進 国および新興国の資本フローに関する研究」の研究成果の一部であることを記して 感謝する。また「アジア太平洋研究所」におけるAPIR フォーラム「アジア太平洋 地域の経済連携と金融Vehicle」(2017 年 10 月 24 日)、および日本経済研究センター (JCER)セミナー(APIR との共催)「トランプ時代のアジア太平洋を読む~経済連 携・金融協力の行方~」(2018 年 11 月 6 日)における報告に対し、参加者から多く の貴重なコメントをいただいたことも記して感謝する。

ンショア人民元」(CNY)預金を引き出し、これが、国際収支表にも 反 映される中 国からの資 本の純流出 の実態であ ったことを 明らか に す る。こうし た事態に直 面した中国 政府は、資 本規制の強 化で対 応 し ているが、 それは人民 元の国際化 のペースを 遅くするこ とにな ろ う。 キ ーワ ード: 国際収支、資 本フロー、 人民元の国 際化、オフ ショ ア 人民元、資本規制

一 はじめに

新興国への資本流入は、2010 年をピークとして減速し始め、主要 30 カ国の新興国への資本フローは、誤差脱漏を含めると 2014 年には 1,150 億米ドル、2015 年には 6,900 億米ドル、2016 年には 5,870 億米 ド ルのネット の資本流出 を記録した 。これらの うち、最大 の流出 国 は中国であった1。 こ れまで 中国 は、経 常収 支黒字 と外 貨準備 の増 加を背 景に 、中国 投資有限責任公司(CIC)など政府系投資ファンド(SWF)を設立、 政府主導の対外投資を進めてきた。また、2009 年からは「人民元の 国際化」を進め、2016 年には、IMF の特別引き出し権(SDR)の 5 番 目の構成通 貨となり、 構成比率だ けから見る と、人民元 は、英 ポ ンドと日本円を抜いて、米ドルとユーロに次ぐ世界第 3 位の通貨と なった。さらに、2013 年には、陸と海のシルクロードという2つの 地域で、インフラストラクチャーを整備し貿易と投資を促進する「一 帯一路」構想を提唱し、2016 年にはアジアインフラ投資銀行(AIIB) を 開業させ、 一帯一路構 想に必要な インフラ資 金を供給す る体制 を 整えた。 こ のよう に一 見する と順 調に進 んで いるよ うに 見える 中国 の対外 的な経済戦略であるが、本稿では、これら全てが、2008 年のリーマ ン ・ショック 後の「中国 経済の減速 」に対応し たものであ り、と り わけ中国からの資本流出(特に「その他投資」、つまり現預金の流出) が、2014 年以降、経常収支黒字と資本収支黒字という「双子の黒字」 が消滅したにもかかわらず、「人民元の国際化」を急ぎ、その中核で あった「オフショア人民元」(CNH)の創設が、時期尚早であったことに大きな原因があったことを明らかにする。 本稿は、以下のように構成される。二節では、2001 年以降におけ る 国際収支の 構造的変化 と、それと 密接に関係 している人 民元レ ー ト の変化に注 目しながら 、リーマン ・ショック 以降の「経 常収支 黒 字の激減」と、2014 年以降の「金融収支の赤字化」(資本流出)によ っ て、外貨準 備が激減し 始めたこと を考察する 。三節では 、金融 収 支 の構造的変 化に着目し て、近年に おける中国 からの資本 流出が 、 対外直接投資(FDI)の拡大による以上に、その他投資=現預金の流 出 であったこ とを明らか にし、それ が「人民元 の国際化」 と関連 が あることを検討する。四節では、「人民元の国際化」の核心をなす「オ

フショア人民元」(Offshore renminbi in Hong Kong; CNH)の設立が時

期尚早であったこと、とりわけ香港での非居住者CNH 預金の取り崩

し に 直 面 し た オ フ シ ョ ア 銀 行 が 、 中 国 本 土 か ら オ ン シ ョ ア 人 民 元

(Onshore renminbi; CNY)預金を引き出したことが、中国からの資

本 の純流出の 実態であっ たことを分 析する。五 節では本稿 の結論 が

述べられる2。

2 一般に、国際的な資本フローを引き起こす要因(drivers of capital flows)は、「対外的

なプッシュ要因」(external ‘push’ factors)と「国内的なプル要因」(internal ‘pull’ factors) とに分けられる(Calvo, et al. “Inflows of Capital to Developing Countries in the 1990s.”

Journal of Economic Perspectives, Vol. 10, No. 2, pp. 123~139, [1996])。2014 年以降の新

興国からの資本流出の「対外的要因」としては、2013 年後半頃から米連邦準備銀行 (FRB)が、量的緩和やゼロ金利政策といった非伝統的金融政策の「出口政策」を検討 し始めたことにある。2015 年 12 月に利上げに踏み切った FRB(2008 年末から続い たゼロ金利政策を9 年半ぶりに解除)は、その 1 年後の 2016 年 12 月、さらに 2017 年3 月、6 月と、「4 回の利上げ」を実施した。本稿の分析対象である中国からの資 金流出のきっかけも、この米国の利上げという「対外的要因」にあることは間違い ないが、本稿では、中国からの資金流出における「国内的要因」に焦点を当てる。 さらに、「国内的要因」も、「短期の景気循環的な要因」(short-run ‘cyclical’ determinants) と「長期の構造的な要因」(long-run ‘structural’ determinants)に分けられる。「短期の

二 「双子の黒字」の消失と人民元レートの推移

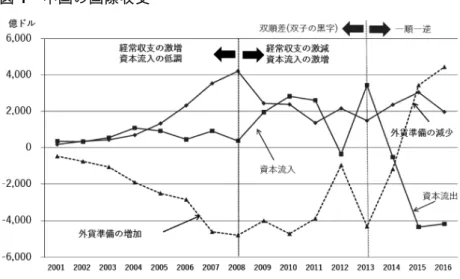

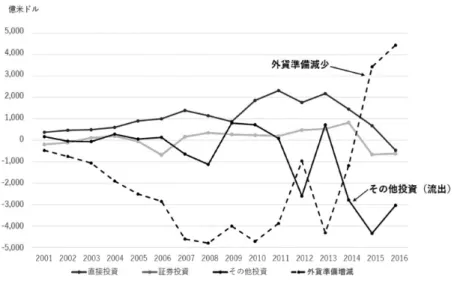

1 国際収支の構造的変化図1 中国の国際収支

(出典)国家外貨管理局(State Administration Foreign Exchange; SAFE)より作成。

図 1 に示されているように、2000 年以降、中国の国際収支構造は、 以下の3 段階に区別できる。第一に、リーマン・ショック以前の 2007 年までは、「経常収支黒字+資本の純流入」という「双子の黒字」(双

景気循環的な要因」によれば、例えば、経常収支を国内貯蓄と国内投資の差額であ るから、経常収支の動きも国内の景気循環の一環として把握できる。中国にもこう した景気循環的な側面があることは言うまでもないが、本稿では「構造的な要因」 に焦点を当て、そのなかでも特に「人民元の国際化」を検討対象とする(Zhang, M and X. Tan, “Vanishing of China’s Twin Surpluses and Its Policy Implications,” China & World

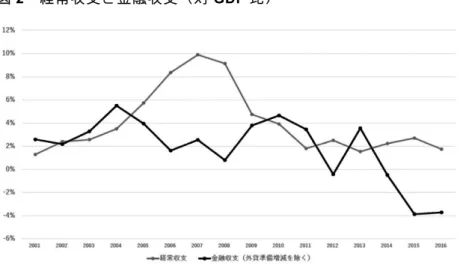

順 差)が続い ており、変 動相場制な らば外貨( ドル)が外 為市場 で 売 られてドル 安・元高と なるはずで ある。しか し、固定相 場制が 採 用 されていた ため、外貨 (ドル)は 市場ではな く通貨当局 に売ら れ (ドル買い・元売りの市場介入)、膨大な外貨準備が蓄積されること になった。こうして、外貨準備高は、2001 年の 2,100 億米ドルから、 ピーク時である2014 年の 3.84 兆ドルまで、15 年間で 18 倍以上も増 加した。 第二に、2008 年のリーマン・ショック以降、同じ「双子の黒字」 と言っても、「経常収支黒字の激減+資本流入の激増」という構造に 変 化した。米 国をはじめ とする先進 国経済の景 気後退は、 中国の 輸 出 を減少させ 、同じく外 貨準備の増 加と言って も、それは 資本フ ロ ー純流入によるものであった。 第三に、2014 年以降、経常収支黒字はやや増加に転じたものの、 資本流入は激減し、2015 年にはついにネットで資本流出に転じた。 「 双順差」か ら「一順一 逆」への大 きな変化で ある。その 結果、 そ れまで増加を続けてきた外貨準備も減少しはじめた。 図 2 は、経常収支と金融収支の対 GDP 比を比較したものである。 経 常収 支黒字 は、 リーマ ン・ ショッ ク直 前の 2007 年にピークを迎 え、その後は減少している。2010 年以降は、黒字の主役は経常収支 か ら 金 融 収 支 に 移 っ た も の の 、2014 年 以 降 は 金 融 収 支 が 赤 字 に 転 じ、ネットでの資本流出が続いている。

図2 経常収支と金融収支(対 GDP 比)

(出典)国家外貨管理局(State Administration Foreign Exchange; SAFE)より作成。

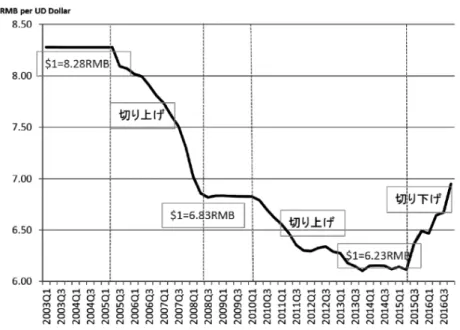

2 人民元レートと国際収支 次に、図 3 に示されている人民元の対米ドル相場の推移を確認し ておこう。第一に、1997 年から 2005 年まで、人民元は 1 ドル=8.28 元で完全に固定されていた。2005 年 7 月に通貨バスケットを参考に 調整する管理変動相場制に移行して、参考固定レートが1 ドル=8.11 元まで切り上げられた。 第 二に、 管理 変動相 場制 に移行 して から、 リー マン・ ショ ック前 までには、1 ドル=6.83 元まで切り上がり、リーマン・ショックを契 機に 2010 年 5 月まで、この水準で事実上再固定されていが、2015 年7 月には 1 ドル=6.12 元まで切り上がった。

図3 人民元の対米ドル相場の推移

(出典)International Monetary Fund (IMF), International Financial Statistics (IFS)より作成。

第三に、2015 年 8 月 11 日に、「中国経済の減速」を「輸出の振興」 によって補うべく、人民元の対米ドルでの基準値を対前日比1.8%の 切り下げを実施し(8.11 匯改)、その後も元安で推移している。 こ のよう な元 安は、 さら なる資 本流 出を発 生さ せ、人 民銀 行は元 買い・ドル売りで対応せざるを得ず、外貨準備をほぼ3,000 億ドル減 少 させ、民間 部門のみな らず外貨準 備を含む資 本フローも 、ネッ ト で 流出超にな った。景気 回復のため の元安が資 本流出を招 き、そ れ に 対応するた めには金融 を引き締め ざるを得ず 、当初の景 気回復 策 を 打ち消して しまうとい う意味で、 中国は現在 、典型的な 「トリ レ ンマ」に直面しているのである。

三 金融収支の構造的変化と「人民元の国際化」

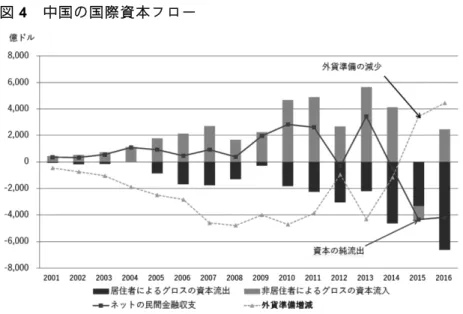

1 金融収支の構造的変化図4 中国の国際資本フロー

(出典)国家外貨管理局(State Administration Foreign Exchange; SAFE)より作成。

図 4 は、グロスの資本フローを示している。第一に、リーマン・ シ ョック時を 除いて、中 国の居住者 は対外資産 の購入を増 加させ て お り、これは 中国の対外 投資の増加 として、グ ロスの資本 流出は 近 年 一貫して上 昇傾向にあ る。それは 、後述のよ うに、居住 者(中 国 企業)によるM&A を含めた対外直接投資(FDI)の増加が大きく貢 献している。しかし同時に、中国は、外国からの借り入れも大きく、 リ ーマン・シ ョック時を 除いて、外 国人による 中国資産の 購入、 す なわちグロスの資本流入の方が大きい(ネットで資本流入)

しかし第二に、2012 年と 2014 年は、グロスの資本流入が対前年に 比 べて大きく 減少し、逆 にグロスの 資本流出が 対前年に比 べて大 き く増加したことから、ネットで資本流出となった。 しかも第三には、2015 年には、通常はプラスであるべきグロスの 資 本流入さえ マイナスと なり、ネッ トでの資本 流出が大き く増加 し た3。2016 年も、やや減ったとは言え、金融収支は 4,170 億ドルの純 流出(2015 年は 4,360 億ドルの純流出)が続いており、外貨準備も 4,440 億ドルと大幅な減少(2015 年は 3,230 億ドルの減少)が続いて いる。 グ ロスの 資本 フロー を項 目別で 見る と、グ ロス の「そ の他 投資」 は、2013 年には 2,142 億ドルの流入だったのが、2014 年には 502 億 ドルの流入に激減し、2015 年には 3,515 億ドルのマイナスの流入(現 ・預金の売却)、2016 年にはプラスに回復したものの 301 億ドルの流 入にとどまっている。

3 国際収支統計で「グロスの資本流入がマイナス」となり「ネットでも資本流出」が 記録されるケースは、中国の場合を考えると、①非居住者(外国人投資家)が中国 本土に保有していた資産を大量に売却するケース、②居住者(中国企業)がドル建 て債務を返済するケースが考えられる。どちらかは、国際収支統計だけからは分か らない。McCauley and Shu(2016)は、BIS の銀行データにもとづく 2015 年 Q3 の 1,750 億ドルの対中銀行貸出しのネットでの減少(ネットでの資金流出)を対象に調査し、 1,610 億ドルは②に帰属するものとしている(McCauley, R. N. and C. Shu, “Dollars and Renminbi Flowed Out of China,” BIS Quarterly Review [March 2016] pp. 26~27.中田理恵

「中国資金流出入の現状と当局による対応:国際収支統計確報の内訳及び足元の資 金流出圧力と資本規制の動向」大和総研『金融市場』[2016 年])。本稿では、この問 題には立ち入らない。

図5 中国の金融収支の内訳

(出典)国家外貨管理局(State Administration Foreign Exchange; SAFE)より作成。

また、図 5 は、金融収支の推移を、直接投資、証券投資、その他

投 資の内訳で 示している 。ここから 明らかなよ うに、最も 安定的 に 推 移している のは直接投 資で、最も 変動が大き いのがその 他投資 で ある。

まず直接投資(FDI)について見てみると、中国では一貫して、グ

ロスの対内FDI が対外 FDI を上回り、ネットでは FDI の流入が続い

ていた。しかし、2014 年から FDI の純流入は減少し、2016 年からは

グロスの対外FDI が対内 FDI を上回り、現在 FDI はネットで流出に

転じている。グロスの対内 FDI 減少の要因としては、①人民元高に

よ って加工貿 易の輸出拠 点としての 優位性が下 がってきた こと、 ② こ れまで外国 企業に対し て与えられ てきた税制 や補助金等 の優遇 措 置 が取り除か れてきたこ となどがあ げられる。 また、グロ スの対 外

FDI 増加の要因としては、①特に国有企業が、M&A を通じてエネル ギ ーや原材料 の安定的供 給を確保す る必要があ ったこと、 ②特に民 間 企業が、先 進的な技術 や高度な経 営知識を獲 得すること で製品 の 付加価値を高め、また外国の保護主義を対外 FDI によって回避する 必 要があった こと、③外貨準備蓄積の減少化と分散化に対して、中 国 政府が積極 的に国家外 貨管理局を 通じた外貨 融資を行う ことで 、 中国企業の対外FDI を促進したことがあげられる4。 次に、「現預金」などの短期資本の動きを示す「その他投資」の動 きを見てみよう。最もボラタイルな「その他投資」は、2014 年から はネットで流出(2014 年で 2,788 億ドル、2015 年は 4,340 億ドル、 2016 年では 3,035 億ドルの純流出)に転じている。 こ れが金 融収 支の赤 字化 と外貨 準備 の激減 に直 結して いる もので あ る。これま で資本規制 によって中 国は、資本 フローの短 期的変 動 に よる金融危 機を経験し てこなかっ た。しかし 、すでに「 人民元 の 国 際化」を加 速化してい る中国政府 は、資本勘 定の自由化 を促進 し て おり、今後 は資本の流 出入の短期 的なボラテ ィリティが 大きく な る ことが予想 される。例 えば、人民 元の国際化 によって、 本土の 人 民元(CNY)と香港のオフショア人民元(CNH)の為替裁定や金利 裁 定が盛んに なり、資本 フローがグ ロスで拡大 することが 考えら れ るのである。 2 人民元の国際化 人民元の国際化(Internationalization of RMB)の背景には、第一に、 2008 年 9 月のリーマン・ショック以降のグローバルな金融危機を受 け て、中国か らの輸出は 減速し、輸 出企業が為 替リスクに さらさ れ

た ことにある 。人民元レ ートの為替 リスクを回 避するため に、中 国 政府は、人民元建て貿易決済の導入を目指した。すなわち、「決済通 貨 」としての 人民元の国 際化、すな わち、人民 元のクロス ボーダ ー 決 済と、それ を可能にす るオフショ ア人民元の 創設が目指 された 。 こうして、人民元の国際化は「オンショア」(中国本土)ではなく、 「オフショア」(中国国外、主として香港)での人民元の使用拡大が 目指されたのである。 第 二に、 リー マン・ ショ ック以 降、 ドルの 国際 通貨と して の信認 が 問 わ れ る よ う に な り 、 中 国 が 外 貨 準 備 と し て 蓄 積 し た ド ル 資 産 は 、大きなリ スクにさら されること になった。 これをきっ かけに 、 中 国政府は、 人民元の国 際化を積極 的に進める ようになっ た。こ れ は、「資産通貨」および「準備通貨」としての人民元の国際化であり、 具体的には人民元のSDR への組み込みが目指された。 ま ず「資 産通 貨」お よび 「準備 通貨 」とし ての 人民元 の国 際化に ついてみると、2009 年 3 月 23 日に、周小川・中国人民銀行(PBOC) 行 長「国際金 融システム 改革に関す る思考」題 する論文の 中で、 国 際金融システムの安定の観点から、人民元のSDR 構成通貨入りの意 向を表明した5。 こうして、2016 年 10 月 1 日より、人民元は IMF の特別引き出し 権(SDR)の 5 番目の構成通貨に組み込まれることとなった。これ によって、SDR バスケットの比率は、米ドル(41.9%→41.73%)、ユ ー ロ (37.4%→30.93% )、 英 ポ ン ド ( 11.3%→8.09% )、 日 本 円 (9.4%→8.33%)、中国元(0%→10.92%)となり、構成比率だけから 見ると、英ポンドと日本円を抜いて、米ドルとユーロに次ぐ世界第3

5 Zhou, X., “Reform the International Monetary System,” BIS Review, Vol. 41 (March 23,

位の通貨となった。 次に、より 重要な「決 済通貨」と しての人民 元の国際化 につい て みると、第一に、2009 年 7 月 1 日から、上海と広東省の 4 都市(広 州 、 深 圳 、 珠 海 、 東 莞 ) で 、 ク ロ ス ボ ー ダ ー 人 民 元 建 て 貿 易 決 済 (Cross-Border RMB Settlement)が開始された。重要な画期は、2010 年7 月 19 日、中国人民銀行(PBC)と香港金融管理局(HKMA)の 間 で、人民元 業務に関す る協力の覚 書を締結し 、香港の銀 行に人 民 元 建 て サ ー ビ ス を 認 め た こ と か ら 、 本 格 的 に オ フ シ ョ ア 人 民 元 (CNH)市場が立ち上がったことである。最大の CNH 市場である香 港をはじめ、マカオ・台湾に続き、2017 年 6 月現在、シンガポール、 ロンドン、フランクフルト、ソウル、パリ、ルクセンブルクなど23 の国・地域においてオフショア人民元取引が行われている。 第 二に、 人民 元建て の資 本取引 に関 する規 制緩 和も、 段階 的に進 められてきた。2011 年 1 月には、中国企業が人民元建てで海外直接 投資を行うことが認められ、10 月には、外国企業による人民元建て 対 中直接投資 が認められ たことによ り、直接投 資に関する 人民元 の 利用は原則自由化された。また対内証券投資に関しては、2011 年 12 月には、「人民元建て適格外国機関投資家」(RMB Qualified Foreign Institutional Investor; RQFII)制度が発足し、投資上限も徐々に引き上 げ られている 。また居住 者による対 外証券投資 については 、適格 国 内機関投資家(Qualified Domestic Institutional Investors; QDII)制度

が整備されている。さらに、2005 年から「中国本土で非居住者が発

行 す る オ ン シ ョ ア 人 民 元 (CNY) 建 て 債 券 」( パ ン ダ 債 ) が 、 2007

年からは「中国本土以外(香港)で発行するオフショア人民元(CNH)

建て債券」(点心債)が発行されている。

第三に、2015 年 10 月 8 日には、中国人民銀行はクロスボーダー人

CIPS)が導入され、人民元の即時グロス決済が可能となった。CIPS に は 、 直 接 ア ク セ ス で き る 「 直 接 参 加 行 」 に は オ ン シ ョ ア に あ る 19 行、直接参加行を通して「間接参加行」とよばれるオフショアの 176 行がアクセスできる。

四 中国から資本流出と資本規制

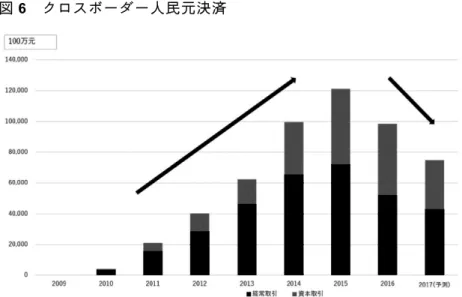

1 オフショア人民元(CNH)とオンショア人民元(CNY) 図6 クロスボーダー人民元決済(出典)中国人民銀行(People’s Bank of China; PBO)China Monetary Policy Report(各四 半期毎)、およびPBO, Annual Report(各年版)より作成。

図 6 は、2009 年に解禁された香港におけるクロスボーダー人民元

建て決済の推移を示している。2009 年には 35.8 億元、2010 年には

5,063 億元だったクロスボーダー人民元建て決済は、2015 年には 12.1

が6.19 兆元、支払いが 5.91 兆元で、ネットでは 2,710 億元の資金流 入となった。また、経常取引は7.23 兆元で対前年比 10%増、資本取 引は4.87 兆元で対前年比 43%増であった。 しかし、2016 年には、一転して、9.85 兆元に減少し、対前年比で 18.6%減となった。そのうち、受取りが 3.79 兆元、支払いが 6.06 兆 元で、ネットで2.27 兆元の資金流出に転じた。また、経常取引は 5.23 兆元で対前年比 27.7%減、資本取引は 4.62 兆元で対前年比 5.13%減 であった。さらに、2017 年前半では、3.74 兆元、年ベースで 22%の 減少となった。そのうち、受取りが1.70 兆元、支払いが 2.04 兆元で、 ネットで3,354 億元の資金流出が続いている。また、経常取引は 2.15 兆元、年ベースで対前年比19%減、資本取引は 1.59 兆元、年ベース で対前年比26%減であった。 図7 オフショア人民元預金の推移

図 7 は、オフショア人民元(CNH)預金の推移を示したものであ

る。人民元の国際化が本格化する2009 年 Q1 には、わずか 531 億元

に過ぎなかったCNH 預金は、ピークの 2014 年 Q4 には、1 兆 36 億

元へと、5 年間で 20 倍近く激増した6。

図8 中国向けクロスボーダー非居住者債権

(出典)Bank for International Settlements; BIS の Locational Banking Statistics より作成。

6 例えば、日本の A 銀行の香港支店がオフショア人民元(CNH)建ての預金業務が認 可され、日本のX 企業が A 銀行香港支店に CNH 預金口座を開設したとしよう。こ うして、X 企業の中国企業との取引によって生じた受取りと支払いは、A 銀行香港支 店内のX 企業の CNH 預金口座で、全て人民元建て(RMB)建てで行われることに なる。もし、日本の銀行が中国本土でオンショア人民元(CNY)預金業務を行い、 日本の企業がそこに預金口座を開設し、中国の企業とのRMB 建て取引がこの中国本 土のCNY 口座で行われた場合、①日本の銀行が創造した預金は、中国のマネーサプ ライの一部となって、中国人民銀行(PBC)の金融政策に大きな影響を及ぼし、②日 本をはじめ、外国の銀行が中国本土で預金業務を行うことで、中国の商業銀行は淘 汰されるなど甚大な影響を及ぼしかねない。したがって、中国本土(オンショア) とは明確に分離された中国国外(オフショア)で、人民元(RMB)建ての取引が盛 んになり、CNH 預金が急拡大したのである。

こうして急成長したオフショア人民元であるが、2017 年 Q1 には、

一気に 5,072 億ドルへと半減した。CNH 預金の激減は、香港人民元

銀 行 間 貸 出 金 利 (Hong Kong Interbank BMB Offered Rate; CNY HIBOR)も急騰した(後述の図 9 も参照)。なぜだろう? 図 8 は 、 国 際 決 済 銀 行 ( BIS) の 国 際 資 金 取 引 統 計 ( Locational Banking Statistics)から、「中国向けクロスボーダー債権」を「通貨 構 成別」で示 したもので ある。全通 貨建てで見 ると、リー マン・ シ ョック直後には2009 年 Q1 にはわずか 1,405 億ドルに過ぎなかった のが、2014 年 Q3 には 1 兆 1,071 億ドルへと、わずか 5 年間で 7.6 倍 も激増した。逆に2016 年 Q1 には、6,982 億ドルへと、わずか 2 年足 らずで37%も激減した。 こ れらの うち 、最も 多い のはド ル建 て取引 であ るが、 次に 多いの は、ユーロ建てでも円建てでもなく、「分類不能」通貨建てである。 これが、中国本土における「非居住者によるオンショア人民元(CNY) 建て債権」(中国側から見ると人民元建て債務)であり、国際収支表 で最もボラタイルな動きを示している「その他投資」(現預金)を考 慮しても、そう考えるのが自然であろう。 この CNY 建て預金の推移を見ると、「人民元の国際化」が本格化 する2009 年 Q1 には、わずか 310 億ドルに過ぎなかったものが、ピ ークの2014 年 Q3 には、3,624 億ドルへと、わずか 5 年間で 12 倍近 く激増した。しかし、2016 年 Q4 には 1,056 億ドルへと 1/3 にまで減 少した。 すなわち、オンショア人民元(CNY)とオフショア人民元(CNH) は密接に連動してはいたが、そのことが、2015 年以降における中国 か らの資金流 出と外貨準 備減の大き な要因にな った。つま り香港 の オ フショア銀 行は、受け 入れた非居 住者による 「オフショ ア人民 元 (CNH)」預金の深刻な運用難に直面した。これが「人民元の国際化」

が 時期尚早で あった所以 の一つであ る。この隘 路を打開し たのが 、 非居住者による「オンショア人民元(CNY)」預金であった。低金利 の CNH で借り、高金利の CNY で貸すという資金運用は魅力的であ ったのである(青木浩治、2017)7。つまり、香港での非居住者 CNH 預金の取り崩しに直面したオフショア銀行が、中国本土からCNY 預 金 を引き出し たのである 。これが、 国際収支表 にも反映さ れる中 国 からの資本の純流出の実態であった。

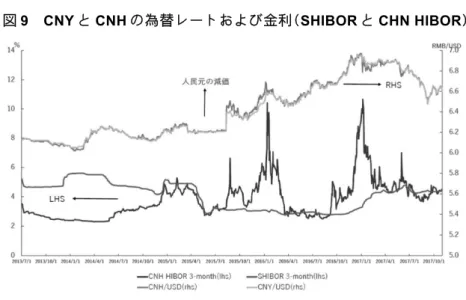

図9 CNY と CNH の為替レートおよび金利(SHIBOR と CHN HIBOR)

(出典)Thomson Reuters, Datastream より作成。

最後に図 9 は、「オンショア人民元(CNY)とオフショア人民元 (CNH) の 対 ド ル レ ー ト 」( 右 軸 )、 お よ び 「 上 海 銀 行 間 取 引 金 利

7 青木浩治「大規模国際資本フローの変動に揺れるポスト・リーマン ショック期の中 国」『アジアの成長に資する開発金融研究報告書』(アジア太平洋研究所、2017 年)、 8~25 ページ。

(Shanghai Interbank Offered Rate; SHIOR)と香港人民元銀行間取引 金利(Hong Kong Interbank RMB Offer rate; CNH HIBOR)」(左軸)の

推移を表している。CNY と CNH の対ドルレートには、大きなスプ

レッドはないが、SHIOR と CNH HIBOR は、これまでの考察を裏付

ける動きを示している。

CNH HIBOR は、2013 年 6 月より香港金融管理局(HKMA)が公 表 し て い る 香 港 に お け る オ フ シ ョ ア 人 民 元 の 銀 行 間 金 利 で あ る 。 CNH HIBOR が設定された当初、2015 年 SIHIBOR は CNH HIBOR に

対して、大凡1.5 パーセント・ポイントのプラスのスプレッド(プレ ミアム)をつけており、2014 年に入ってからはこのプレミアムは、2 パ ーセント・ ポイント以 上にまで拡 大した。つ まり香港の オフシ ョ ア銀行は、低金利のオフショア人民元(CNH)で預金を集め、それ を高金利のオンショア人民元(CNY)預金で運用するという資金フ ロ ー(中国本 土からみれ ば「その他 投資=現預 金」の流入 )が続 い たのである。 と こ ろ が 2015 年 に 入 る と 、 こ の ス プ レ ッ ド は 急 速 に 縮 小 し 、 SIHIBOR は CNH HIBOR に対してマイナスのスプレッド(ディスカ ウント)をつける場合さえあった。CNH HIBOR が SIHIBOR を大き く上回る逆転現象がおおよそ2 回観察される。 第一は、2015 年 7 月以降であり、特に 2016 年 1 月には、CNH HIBOR が、10 パーセントを超える事態に至っている。同年の春には、この 異 常事態 はい ったん 収束 に向か うか に見え たが 、第二 の山 が、2016 年10 月以降にやってきて、2017 年 1 月には、再び CNH HIBOR が、 10 パーセントを超える事態に至っている。 CNH HIBOR が SIHIBOR を大きく上回る 2 回の逆転現象(CNH HIBOR の急騰)では、巨額のオフショア人民元(CNH)預金が取り 崩され、CNH にとっては一種の金融危機に陥ったといって過言では

なかろう。このCNH HIBOR が SIHIBOR の分析からも、香港での非 居住者CNH 預金の取り崩しに直面したオフショア銀行が、中国本土 からCNY 預金を引き出し、それは図 8 と図 9 の時期ともぴったりと 一 致する。や はりこれこ そが、国際 収支表にも 反映される 中国か ら の資本の純流出の実態であったのである。 2 強化される資本規制と後退する人民元の国際化 中国の資本規制は、2016 年初から年央にかけては、企業の外貨建 て 債務の繰り 上げ返済を 原則禁止す ることや、 顧客企業の 外貨両 替 計 画を事 前に 提出す ると いった 内容 が中心 であ った。 しか し、2016 年末から17 年にかけて、企業や個人に対して一層強化された。 第 一に、 外資 系企業 は、 中国に 自由 に投資 でき る(外 貨を 売って 元 を買い、中 国国内に投 資をする) が、他方で 、稼いだ利 益を送 金 し たり、投資 を回収する 目的で売却 代金を送金 したりする こと( 元 を 売って外貨 を買い、国 外へ送金す る)には制 約がかかる ように な っ た。人民銀 行は国内商 業銀行に通 達した非公 式のガイダ ンスで 、 海外送金で承認が必要な水準を、これまでの5,000 万ドル以上相当か ら500 万ドルに引き下げた。つまり企業は、これまで 5,000 万ドルま では自由に国外送金できたのが、今後は 500 万ドルを超える海外送 金には当局の事前審査が必要となった。 第 二に、 資本 規制は 、企 業だけ でな く個人 にま で拡大 して いる。 個人は、年間で 5 万ドルまでの両替しか認められなくなった。外貨 購 入を希望す る個人に対 し、銀行の 窓口で申請 書を提出す るよう 義 務 づけた。申 請書には「 海外で不動 産や証券、 保険を購入 しては な らない」と明記されている。 こ うした 資本 規制に 対し ては、 さま ざまな 脱法 行為が 横行 してい る という。例 えば、鉄道 で移動でき る深圳から香港へは、途中に手

荷 物検査はあ るが、リュ ック程度な ら荷物の中 身を調べら れるリ ス ク はほとんど ないので、 リュックを 背負って深 圳から香港へ資金を 移動させる「水貨客」と呼ばれる運び屋が横行しているという。 ま た、年 間5 万ドル まで しか人 民元 を外貨 に替 えるこ とが できな い という規制 は、カード で保険を「 買う」場合 には、限度 額に左 右 さ れない。深 圳で募った見込み客を、香港のブローカーに紹介し、 高 額の外貨建 て保険をカ ードで買い 、ほどなく 解約すれば 、手数 料 はかかるが安全に資産を移転できるという。 さ らに、 上海 には、 中国 語で「 黄牛 」と呼 ばれ る闇両 替商 が繁華 街に多くたむろし、上限5 万ドルを超えた両替や、2%の手数料で海 外送金も可能だという。 こ うした 動き に対し て、 カリフ ォル ニア大 学サ ンタバ ーバ ラ校の ベンジャミン・コーヘンは、「中国は、IMF が人民元を SDR に組み 入れ(…資本規制を徐々に自由化するという…)18 ヶ月前の約束を 事実上反故にした」「中国政府の最近の動きは、ルールにしたがって 行動する意思がないことを示している。…中国政府が人民元を SDR に組み入れることを主張したのは、時期尚早であった」8と中国政府 を論難している。

五 おわりに

本稿の考察により以下の諸点が明らかとなった。 (1)2008 年のリーマン・ショック以降、中国の国際収支は、「経 常 収支黒字の 激減+資本 流入の激増 」という構 造に変化し た。し か し、2014 年以降、資本流入は激減し、2015 年にはついにネットで資8 Cohen, B., “Should China Be Ejected from the SDR?” Project Syndicate, May 30, 2017(「グ

本 流 出 に 転 じ た 。 こ う し て 中 国 の 国 際 収 支 構 造 は 、「 双 子 の 黒 字 」 (「双順差 」)か ら「一順一 逆」へと大 きく変化し 、その結果 それ ま で増加を続けてきた外貨準備も大幅に減少しはじめた。 (2)金融収支の推移を、直接投資、証券投資、その他投資の内訳 で みると、最 も安定的に 推移してい るのは直接 投資で、最 も変動 が 大き いのが「そ の他投資 」(銀行部門の 現預金)で ある。特に 、「 そ の他投資」2014 年からはネットで流出(2014 年で 2,788 億ドル、2015 年は 4,340 億ドル、2016 年では 3,035 億ドルの純流出)に転じてい る 。これが金 融収支の赤 字化と外貨 準備の激減 に直結して いるも の で ある。すで に「人民元 の国際化」 を加速化し ている中国 政府は 、 資 本勘定の自 由化を促進 しており、 今後は資本 の流出入の 短期的 な ボラティリティが大きくなることが予想される。 (3)「人民元の国際化」では、何よりも「決済通貨としての人民 元」、すなわち、人民元のクロスボーダー決済と、それを可能にする オフショア人民元の創設が重要である。2010 年 7 月に、香港の銀行 に 人民元建て サービスを 認めたこと から、本格 的にオフシ ョア人 民 元(CNH)市場が立ち上がった。 (4)第一に、香港におけるクロスボーダー人民元建て決済の推移 をみると、2009 年にはわずか 35.8 億元だったものが、2015 年には 12.1 兆元にまで増加し、ネットでは 2,710 億元の資金流入となった。 しかし、2016 年のクロスボーダー人民元建て決済は、一転して、9.85 兆元に減少し、ネットで2.27 兆元の資金流出に転じた。 第二に、オフショア人民元(CYH)預金の推移をみると、2009 年 ではわずか531 億元に過ぎなかったが、ピークの 2014 年 Q4 には、1 兆 36 億元へと 5 年間で 20 倍近く激増したものの、2017 年 Q1 には 一気に5,072 億ドルへと半減した。 第三に、非居住者によるオンショア人民元(CNY)建て預金の推

移をみると、2009 年 Q1 には、わずか 310 億ドル(2,117 億元)に過 ぎなかったものが、ピークの2014 年 Q3 には、3,624 億ドル(2 兆 4,172 億元)へと、わずか5 年間で 12 倍近く激増したものの、2016 年 Q4 には1,056 億ドル(7,339 億元)へと 1/3 にまで減少した。 (5)オンショア人民元(CNY)とオフショア人民元(CNH)は密 接 に連動して はいたが、 香港のオフ ショア銀行 は、受け入 れた非 居 住者による「オフショア人民元(CNH)」預金の深刻な運用難に直面 し た。これが 「人民元の 国際化」が 時期尚早で あった所以 の一つ で あ る。この隘 路を打開し たのが、非 居住者によ る「オンシ ョア人 民 元(CNY)」預金であった。香港での非居住者 CNH 預金の取り崩し に直面したオフショア銀行は、中国本土からCNY 預金を引き出した の であり、こ れが、国際 収支表にも 反映される 中国からの 資本の 純 流 出の実態で あった。こ うした事態 に直面した 中国政府は 、資本 規 制 の強化で対 応している が、それは 人民元の国 際化のペー スを緩 め ることになろう。 (寄 稿 :2017 年 11 月 11 日、採用:2017 年 12 月 8 日)

中國的資本流出與人民幣的國際化

岩

本 武 和

(京都大學公共政策大學院教授/京都大學大學院經濟學研究科教授/ 亞太研究所〔APIR〕高級研究員)【摘要】

2008 年雷曼兄弟破產事件之後,由於中國的經濟成長趨緩,以致 經 常帳順差大 幅減少。而 其資本與金 融帳盈餘, 雖有助於累 積外匯 儲 備,但也在2014 年之後出現赤字,即轉為資本淨流出。如上述,在 2014 年後,中國國際收支中的經常帳黑字和資本與金融帳黑字的「雙順差」 消失,外匯儲備也大幅減少。除此之外,於2008 年的金融危機之後, 中國政府加速推動「人民幣的國際化」。本文發現,中國的大量資本流 出(尤其是其他投資:現金和存款的流出)加速了「人民幣國際化」, 而造成前述現現的主因在於關鍵的「離岸人民幣」(CNH)創設過早所 致 。本文同時 證實,面臨 離岸人民幣 在香港的存 款擠兌,離 岸銀行 從 中國大陸提領「在岸人民幣」(CNY)存款,這也讓中國資本淨流出的 情 形反映在國 際收支平衡 表當中。面 對巨額的資 本外流,中 國政府 雖 加強資本管制措施來因應,卻也可能因而延遲了人民幣國際化的進程。 關 鍵字:國際 收支、資本 流動、人民 幣國際化、 離岸人民幣 、資本 管 制Capital Outflows from China and

Renminbi Internationalization

Takekazu Iwamoto

Professor, Graduate School of Public Policy, Kyoto University / Professor, Graduate School of Economics, Kyoto University / Distinguished

Senior Research Fellow, the Asia Pacific Institute of Research (APIR)

【

Abstract】

China’s current account surplus sharply diminished as a result of its economic slowdown after the Lehman Brothers bankruptcy in 2008.Although China subsequently experienced a financial account surplus which contributed to the increase in its foreign exchange reserves, since 2014 this has reverted to a deficit, resulting in net capital outflow. Despite this, since the 2008 global financial crisis, the Chinese government has vigorously promoted renminbi (RMB) internationalization. This paper argues that the massive capital outflows from China — especially the outflow of cash and savings — that accelerated so-called ‘RMB internationalization’ were due to the premature establishment of ‘offshore RMB’ (CNH) in Hong Kong. Moreover, this paper finds that the outflow of Chinese capital was also reflected in China’s international balance of payments, as a result of offshore banks withdrawing ‘onshore RMB’ (CNY) from mainland China in response to a run on offshore RMB in Hong Kong. Confronting these huge capital outflows, the Chinese government strengthened capital controls, delaying RMB internationalization plans.

Keywords: international balance of payments, capital flow, Renminbi internationalization, offshore Renminbi, capital regulation

〈参考文献〉

青木浩治(2017)「大規模国際資本フローの変動に揺れるポスト・リーマン ショック期

の中国」『アジアの成長に資する開発金融研究報告書』アジア太平洋研究所、8~25

ページ。

猪又祐輔・大谷聡・杵渕輝・松永美幸(2016)「人民元国際化について―これまでの取 り組みと評価を中心に―」BOJ Reports & Research Papers。

関志雄(2017)「資本規制下の人民元の国際化の限界― 内外市場間の裁定取引によって 歪められた資金の流れ」RIETI 中国経済新論:世界の中の中国、8 月 8 日。 中田理恵(2016)「中国資金流出入の現状と当局による対応:国際収支統計確報の内訳 及び足元の資金流出圧力と資本規制の動向」大和総研『金融市場』。 清水聡(2015)「進展する人民元の国際化と今後の展望―資本取引の自由化との関係―」 『環太平洋ビジネス情報』Vol. 15, No. 57。

Byrne, J.P. nad N. Fiess (2016), “International capital flows to emerging markets: National and global determinants,” Journal of International Money and Finance, Vol. 61, pp. 82~100. Calvo, G, L. Leiderman, and C. Reinhart. (1996). “Inflows of Capital to Developing Countries in

the 1990s.” Journal of Economic Perspectives, Vol. 10, No. 2, pp. 123~139.

Cheung, Y., S. Steinkamp, and F. Westermann (2016), “China’s Capital Flight: Pre- and post-crisis Experiences,” Journal of International Money and Finance, Vol. 61, pp. 88~112. Cohen, B. (2017), “Should China Be Ejected from the SDR? ” Project Syndicate, May 30, 2017.

(「グローバル・オピニオン」『日本経済新聞』2017 年 6 月 7 日)。

Feng, Y. and T. Zhang (2016) “Interest Rate Linkages between Offshore and Onshore Renminbi Markets,” Australian Economic Papers, Volume 55, Issue 4, pp. 434~450.

Hannan, S. A. (2017) “The Drivers of Capital Flows in Emerging Markets Post Global Financial Crisis,” IMF Working Paper, WP/17/52.

Institute of International Finance (2017), Capital Flows to Emerging Markets, October. Institute of International Finance (2016), The Great Unwinding: Capital Outflows from China,

April.

Maziad, S. and J. S. Kang (2012), “RMB Internationalization: Onshore/Offshore Links,” IMF

Working Paper, WP/12/133.

McCauley, R. N. and C. Shu (2016), “Dollars and Renminbi Flowed Out of China,” BIS

Quarterly Review, March, pp. 26~27.

People's Bank of China (2017), Annual Report, 2016.

Hong Kong Mionetary Authority (2017), Half-Yearly Monetary & Financial Stability Report, Septmber.

Zhang, M and X. Tan (2015), “Vanishing of China’s Twin Surplusesand Its Policy Implications,”

China & World Economy, Volume 23, Issue1, pp. 101~120.