跳躍擴散與隨機波動模型下台指選擇權之評價

-快速傅立葉轉換之應用

Jump Diffusion and Stochastic Volatility Pricing Models of

TAIEX Index Options: An Application of Fast Fourier

Transform

涂登才

Teng-Tsai Tu

劉祥熹

Hsiang-Hsi Liu

國立臺北大學國際企業研究所

Graduate Institute of International Business, National Taipei University

(Received October 23, 2008; Final Version November 20, 2009)

摘要:本文旨在應用快速傅利葉轉換法針對跳躍-擴散、隨機波動及混合模型等修正後選擇權評價 模型以選擇權評價誤差模式分別進行其樣本內模型配適度分析與樣本外預測能力分析。實證結 果顯示相對於蒙地卡羅模擬法,跳躍-擴散、隨機波動及混合模型等修正後選擇權評價模型為顯著 較優之臺指選擇權評價模型。樣本內模型配適度之評價誤差分析方面,其實證結果顯示大抵係 以隨機波動模型或混合模型為顯著較優之臺指選擇權評價模型。樣本外預測能力之評價誤差分 析方面,1 日樣本外預測除次近月選擇權外,整體、近月及遠月選擇權大抵亦以隨機波動模型或 混合模型為顯著較優之臺指選擇權評價模型,其中買權與賣權大抵分別以隨機波動模型及混合 模型為顯著較優之臺指選擇權評價模型。5 日、10 日及 20 日樣本外預測中,買權大抵係以混合 模型為顯著相對較優之臺指選擇權評價模型,而賣權則係以隨機波動模型及混合模型為顯著相 對較優之臺指選擇權評價模型。 關鍵詞:跳躍-擴散、隨機波動、SVJ 模型、蒙地卡羅模擬法、快速傅利葉轉換

Abstract: The purpose of this study is to apply fast Fourier transform to investigate in-sample goodness of fit and out-of-sample prediction performance of three modified options pricing models,

including jump-diffusion model, stochastic volatility model and stochastic volatility with jump model, through options pricing error analysis. The overall empirical results indicate that three modified options pricing models outperform Monte Carlo simulation method through the analysis of in-sample goodness of fit and out-of-sample prediction performance. The empirical results of in-sample goodness of fit indicate that the stochastic volatility and stochastic volatility with jump models are significantly superior pricing models of TAIEX index options. The empirical results of one-day out-of-sample prediction performance reveal that in addition to next-near-month options contracts, the stochastic volatility and stochastic volatility with jump models also are significantly superior pricing models of TAIEX index options of overall, near-month and far-month options contracts. The stochastic volatility and stochastic volatility with jump models are significantly superior pricing models of TAIEX index options for call and put options, respectively. Finally, the empirical results of five-day, ten-day and twenty-day out-of-sample prediction performance indicate that the stochastic volatility with jump model is significantly superior pricing model of TAIEX index options for calls, while the stochastic volatility and stochastic volatility with jump models are significantly superior pricing models of TAIEX index options for puts.

Keywords: Jump-diffusion, Stochastic Volatility, SVJ Model, Monte Carlo simulation, Fast Fourier Transform

1. 前言

美國證管會 (SEC) 在 1934 年實施證券法以後將選擇權交易納入管理。自此以後,選擇權 市場成長相當快速,不但各期貨交易所陸續推出各種交易標的物之選擇權商品,而且各國也紛 紛建立選擇權交易市場。隨著選擇權交易之蓬勃發展,許多學者紛紛提出各種不同的選擇權評 價模型,其中以Black and Scholes (1973) 之選擇權評價模型最為知名。然而,此模型卻存在選 擇權之標的資產價格呈現對數常態分配與波動率隨時間經過並不會改變之缺陷,從而未能妥切 適用於描述現實財務市場中的財務資料。因此,許多學者紛紛提出不同模型以修正Black-Scholes 模型之缺陷。

在修正Black-Scholes 模型之評價誤差方面,以隨機波動 (stochastic volatility) 模型 (Duffie et al., 2000; Heston, 1993; Hull and White, 1987) 與跳躍-擴散 (jump-diffusion) 模型 (Ait-Sahalia, 2002; Bakshi et al., 1997; Merton, 1976) 最被廣泛使用。隨機波動模型主要改良部分為假設存在一 獨立不確定來源驅動標的資產之波動,以捕捉金融市場上微小且經常性之移動。跳躍-擴散模

型則可藉由增加跳躍擴散的過程,延伸Black-Scholes 模型以捕捉金融市場上較重大或罕見發生 之金融事件。

近年來,許多選擇權評價文獻成功的利用其他方法規避Black-Scholes模型假設其標的資產價 格服從對數常態分配之缺陷。其中又以藉由資產在未確定分配下,利用該資產之特徵函數模擬 其資產價值之快速傅立葉轉換 (fast fourier transform; FFT) 技術被廣泛應用於選擇權評價 (Bates, 1996; Scott, 1997; Borak et al., 2004; Heston,1993)。此快速傅立葉轉換相對於傅立葉轉換除 具有計算速度上之優勢外,藉由快速傅立葉轉換亦可使得選擇權價格函數為一平方可積函數, 在積分交換位置後即可進一步進行選擇權價格之簡單計算 (Carr and Madan, 1999)。

國內外有關修正之選擇權評價模型以及快速傅立葉轉換之應用研究,鮮少將跳躍-擴散模 型、隨機波動模型及混合跳躍-擴散與隨機波動模型等選擇權評價模型進行共同比較分析。再 者,先前少數相關文獻亦大多以傅立葉轉换為媒介,將其應用於前述部分修正之選擇權評價模 型進行實證分析,而鮮少利用快速傅立葉轉換其計算速度之優勢以加速選擇權之評價過程。有 鑑於此,本文目的即在於嘗試將跳躍-擴散、隨機波動及跳躍-擴散與隨機波動之混合模型等 三種不同價格隨機過程模型,以快速傅立葉轉換為媒介,進行選擇權評價並嘗試從中找出較適 合台指選擇權之評價模型。此外,有鑑於大部分應用快速傅立葉轉換進行選擇權評價分析皆僅 進行其樣本內之模型配適度分析,鮮少進行其樣本外之選擇權評價分析,因此,本文之另一目 的即為應用快速傅立葉轉換以進行樣本外各選擇權評價之預測能力分析,冀能協助提昇投資人 之投資與避險效率。 除前言外,本研究其他各節分別如下:第二部分進行股價隨機過程與選擇權評價模型之相 關文獻探討。第三部分討論跳躍-擴散、隨機波動及跳躍-擴散與隨機波動之混合模型等三種 模型之股價隨機過程與其相對應之選擇權評價模型。此部分亦同時討論本文之對照模型,即蒙 地卡羅模擬法。第四部分說明跳躍-擴散、隨機波動與混合模型之最適參數估計及其與蒙地卡 羅模擬法之樣本內與樣本外評價績效分析。第五部分則為本文結論。

2. 文獻探討

本節首先探討股價隨機過程應用於選擇權之相關文獻,其次再探討快速傅立葉轉換應用於 選擇權評價之相關文獻。 近代最早對於選擇權評價理論之發展起源於Bachelier (1900) 之研究。Bachelier 提出利用含 截距項與波動項之算術布朗運動 (arithmetic Brownian motion) 進行股票價格之模擬分析。在其 模型架構下進行選擇權評價並未考慮套利之情況,並且可能存在產生負價格之可能性。因此, Samuelson (1965) 將 Bachelier (1900) 之模型加以指數化以克服負價格之缺陷。Black-Scholes(1973) 則進一步利用標的資產遵循幾何布朗運動,即將含截距項與波動項之衛納過程 (Wiener process) 延伸發展成選擇權評價模型,進而得到 1997 年之諾貝爾獎。然而,在現實財務市場中, 一般股票報酬資料除了呈現高峰與厚尾現象外,其波動常因市場之衝擊而在不同時間呈現不同 之波動狀態。因此,Black and Scholes (1973) 與 Samuelson (1965) 之波動率為固定不變與股價報 酬呈現常態分配之假設均存在明顯缺陷。

為了修正Black and Scholes (1973) 假設波動率為固定之缺陷,Cox and Ross (1976) 提出股 價服從連續純粹跳躍之隨機過程 (pure-jump process) 進行選擇權評價,以探討市場衝擊對選擇 權評價之影響。但Cox and Ross 之評價模型並未存在封閉 (closed-form) 解,且大多數標的資產 價格之行為亦不符合Cox and Ross 之假設。因此,Merton (1976) 進一步假設價格為一具有波瓦 松過程之混合跳躍-擴散過程 (jump-diffusion process; JD),並利用考慮離散時點市場重大事件 所造成之價格衝擊以修正Cox and Ross 模型之缺陷。

上述所有模型均假設價格隨機過程與波動過程不具相關性。Hull and White (1987) 提出價格 隨機過程與波動過程具有相關性之概念,進而提出一套隨機波動模型。此文為首次利用隨機波 動之概念以對選擇權進行評價之研究。其實證結果發現利用Black-Scholes 模型求得之選擇權價 值於價平時將高估其選擇權價值,而深度價內與價外者則將低估其選擇權價值,且隨著時間增 加,其錯估比例將愈高。Hull and White (1987) 之隨機波動模型為延展 Black-Scholes 模型之一重 要分野,其主要改良為假設存在一獨立不確定來源驅動其標的資產之波動過程。自此之後,有 許多相似之模型被提出,其中尤以Heston (1993) 發展連續隨機波動模型以對歐式買權進行評價 為一新的發展里程。 Heston (1993) 對歐式買權進行評價時,其模型除保留股價隨機過程服從幾何布朗運動之假 設外,該文直接利用不可觀察之隨機過程以模擬其波動過程,即股價變異為一具有均數復歸之 平方根過程 (square-root process)。該文亦允許標的資產之報酬率與其波動具有關連性,進而發 展出隨機波動模型以進行歐式買權之評價。隨機波動模型與Black-Scholes 模型其最大不同處在 於標的物報酬與波動被允許具有套利相關性,且其結果證實Black-Scholes 模型在波動具有重大 變化下,其標的物之報酬波動係為一個主要的定價誤差來源。 爾後,許多學者分別提出跳躍擴散與隨機波動模型進行選擇權評價,更有一些學者將此兩 種模型混合成一個評價模型。Bates (1996) 利用 1984 年 1 月至 1991 年 6 月德國馬克對美元之美 式外幣選擇權交易資料,並結合Heston (1993) 與 Merton (1976) 之模型,提出其隨機波動與跳 躍擴散之選擇權評價模型 (SVJ)。Scott (1997) 以相同之概念進一步將隨機利率 (SVSI) 引入選 擇權評價模型。Bakshi et al. (1997) 則擴展 Bates (1996) 與 Scott (1997) 之理論基礎,除隨機波 動、隨機波動與跳躍擴散及隨機利率模型外,進而求取含隨機波動、隨機利率與跳躍擴散之選 擇權封閉解 (SVSI-J)。在實證結果方面,支持此模型其波動之內部一致性 (internal consistency),

且此模型之樣本外之評價及避險均優於Black-Scholes 模型 (Broadie et al., 1997)。

Duffie et al. (2000) 依據 Heston (1993) 提出之隨機波動模型,發展出仿射跳躍-擴散模型 (affine jump-diffusion models)。該文增加允許報酬過程與波動過程加入跳躍成分之隨機波動與跳 躍擴散模型 (SVJ-J)1。Broadie and Kaya (2004, 2006) 更利用 Duffie et al. (2000) 提出之三種模 型,藉由蒙地卡羅法 (Monte Carlo method) 以實際模擬歐式選擇權、亞式選擇權、離散型障礙 式選擇權以及遠期生效選擇權 (forward-start options) 之價格及其 Greeks。接下來,Borak et al. (2004) 利用 Bates (1996)、Heston (1993) 及 Merton (1976)所發展之模型,分別應用於障礙選擇 權之避險中。 選擇權評價方法種類繁多,例如蒙地卡羅模擬法、二元樹法、偏微分方程法、近似公式解、 傅立葉轉換法及快速傅立葉轉換法等。近年來,許多學者紛紛利用傅立葉與快速傅立葉分析以 決定其選擇權價格。傅立葉轉換為一種藉由資產在未確定分配下,利用其資產之特徵函數模擬 其資產價值之技術。此法為應用任何資產套利轉換之不確定情況,以狀態價格密度函數分析其 選擇權價值,並利用特徵函數之區別與轉變使選擇權於無限制與持續狀態下進行評價之一種設 計方法。此外,快速傅立葉轉換相對於傅立葉轉換具有其相對計算速度上之優勢。 在標的價格本身未服從對數常態分配之情況下,其近似公式解、二元樹法及偏微分方程法 皆不適合應用於選擇權評價。另外,蒙地卡羅模擬法相對於傅立葉轉換法與快速傅立葉轉換法 之計算速度呈現相對較慢之缺陷。快速傅立葉轉換法除可解決非對數常態之問題而與傅立葉轉 換相似外,其在計算速度上亦優於傅立葉轉換法。因此,快速傅立葉轉換法已逐漸成為財務經 濟領域重要應用工具之一 (Benhamou, 2002),其主要原因為該技術允許資產報酬存在高峰與隨 機波動之真實結構以驅動其真實時間下之選擇權定價,且其相對於傅立葉轉換具有計算速度上 之優勢。 快速傅立葉轉換技術為Walker (1991) 所發展之一種技術,主要應用於可分析之特徵函數, 且具有計算相當快速之優點。Carr and Madan (1999) 將快速傅立葉轉換應用於選擇權之評價。 該文藉由將股價取對數以簡化程式之複雜性,並將其代入快速傅立葉轉換下之買權函數以計算 其價值。因此,與一般傅立葉轉換應用於股價之評價不同,快速傅立葉轉換主要係應用於選擇 權之評價。

在快速傅立葉轉換法應用方面,Andersen and Andreasen (2000) 發展 ADI 有限差分法 (alteranting direction implicit finite difference method) 以計算 S&P500 市場之選擇權價格,其實證 結果顯示若結合快速傅利葉轉換法則其計算將更具效率。Dempster and Hong (2000) 應用快速傅 利葉轉換技術以計算 spread 選擇權價格,其實證結果亦顯示快速傅利葉轉換法較蒙地卡羅法與

1 本文嘗試採用快速傅立葉轉換法於此雙重跳躍模型,但其求解過程相對較為複雜,且其收斂較為緩慢, 反而可能降低其計算快速之優勢。

偏微分方程法在計算上更具優勢。Borak et al. (2004) 利用 Bates (1996)、Heston (1993) 及 Merton (1976) 所發展之模型,比較快速傅立葉轉換與蒙地卡羅法之速度與準確性。其實證結果發現快 速傅立葉轉換法相對優於蒙地卡羅法。

d'Halluin et al. (2005) 應用快速傅利葉轉換技術計算具有跳躍-擴散過程之選擇權價格。 Benth and Saltyte-Benth (2006) 以 快 速 傅 立 葉 轉 換 為 媒 介 , 利 用 包 含 跳 躍 之 均 數 復 歸 (mean-reverting) 模型進行電力與天然氣其價差選擇權之動態定價。Chaudhary (2007) 則應用快 速傅利葉轉換法以計算美式選擇權價格。該文亦顯示在實務應用上快速傅利葉轉換法較典型 CRR二項評價法在計算上相對較為快速且準確。 根據前述文獻回顧顯示快速傅立葉轉換法可直接應用於各類選擇權之評價上,且在計算上 亦較其他方法,如傅立葉轉換法、蒙地卡羅法或典型CRR二項評價法在速度與準確度上均具有 較佳之表現,此亦為本文奠基於快速傅立葉轉換法之應用,以探討跳躍擴散與隨機波動模型下 台指選擇權評價之主要原因。

3. 研究方法

Bachelier (1900) 最早提出利用含截距項與波動項之衛納過程進行選擇權評價,其模型具有 價格為負之缺陷。Samuelson (1965) 將Bachelier之模型以指數化之方式加以克服此價格為負之缺 陷。Black and Scholes (1973) 則進一步利用幾何布朗運動延伸發展成基本的選擇權評價模型。在 現實財務市場中,一般股價資料除了呈現高峰與厚尾現象外,其波動常因市場之衝擊而在不同 時間具有不同之波動狀態。因此,Black and Scholes (1973) 與Samuelson (1965) 其股價隨機過程 之波動率為固定不變與對數股價呈現常態分配之假設與波動具時變 (time-varying) 之現象未盡 相符。本文為了避免上述之缺陷,進一步選取Merton (1976) 所提出之指數Lévy模型、Heston (1993) 之隨機波動模型及Bates (1996) 之混合模型等三種修正後之選擇權評價模型進行其選擇權評價。 基本上,為進行應用快速傅立葉轉換於跳躍-擴散、隨機波動及其混合模型之選擇權評價 及其與對照之蒙地卡羅模擬法之績效比較分析,本節首先介紹跳躍-擴散、隨機波動及其混合 模型等修正後選擇權評價模型以及對照之蒙地卡羅模擬分析。其次再介紹快速傅立葉轉換選擇 權評價模型及其參數之估計方式。最後則說明快速傅立葉轉換選擇權評價模型與蒙地卡羅模擬 分析之績效衡量指標。3.1 跳躍-擴散、隨機波動、混合選擇權評價模型及蒙地卡羅模擬法

本小節將分別介紹各修正後之選擇權評價模型及蒙地卡羅模擬法如下: 3.1.1 跳躍-擴散選擇權評價模型Black and Scholes (1973) 認為股價不會產生迅速變化因而假設股價為一連續性之隨機過 程。Merton (1976) 藉由增加跳躍 (jump) 要素,擴增基本Black-Scholes模型以修正Black and Scholes (1973) 對股價隨機過程之連續性假設,並進一步衡量金融市場衝擊之影響情況。因此, Merton (1976) 修正模型可描述如下: 0 1

exp(

t)

N t t j jS

S

t

W

Y

(1) 式(1)中S

t為第t

期之股價,參數

為股價之預期報酬率,

則為股價報酬率之波動度。W

t為 一衛納過程。N

t為平均數為

之波瓦松隨機過程,而參數

為每年跳躍Y

j之預期數量。跳躍Y

j 為當跳躍發生時其隨機跳躍之大小幅度,且跳躍Y

j服從平均數m

與變異數

2之常態分配,亦 即Y

j~ ( ,

N m

2)

,且其跳躍間均互相獨立。跳躍要素可以解釋為一衡量金融市場衝擊之模型, 且m

與

2決定單一跳躍要素之分配。最後,Merton並假設波瓦松隨機過程與跳躍要素均獨立於 衛納過程。 使用波瓦松過程之動機係奠基於兩個假設:一為金融市場衝擊在非重疊時間區間內應互相 獨立;另一則為一衝擊之發生之頻率應與時間區間長度存在大約之比例關係。 Merton模型係一種指數Lévy模型,此乃因函數 1 t N M M t t j jL

t

W

Y

為一Lévy過程 (Lévy, 1992)。Merton模型中股價隨機過程S

t在截距為

M

r

22

exp(

m

22) 1

情況下被解釋為公平遊戲 (fair game),亦即下式為一平賭過程 (martingale process):

0 1 exp( t ) N M M t t j j S S

t

W Y

(2) M

中r

為無風險利率,W

tM為風險中立下之衛納過程。因此,Merton模型為一指數Lévy模型。 因本文後續需要應用對數股價log

S

t隨機過程之特徵函數,並以快速傅立葉轉換為媒介模 擬選擇權價格,故本文給定Merton模型之特徵函數如下: 2 2 2 2 2( ) exp

(

1)

2

t M z imz Xz

z

t

i

z

e

(3) 其中 1 t N M M t t j j X

t

W Y

為一Lévy過程,i

則為-1的正平方根。 在給定特徵函數後,應用本文後續之快速傅立葉轉換即可模擬出跳躍-擴散選擇權評價模型下其確定之選擇權價格。 3.1.2 隨機波動選擇權評價模型 Heston (1993) 所發展之股價隨機波動模型可描述如下: (1) t t t t

dS

dt

V dW

S

(4) 上式中利用平方根隨機過程模擬之波動過程如下: (2)(

)

t t t tdV

V dt

V dW

(5) 式(4)與式(5)中之W

t(1)與 (2) tW

過程為互有關聯之衛納過程,其相互之關聯性可以式(6)表示如下: (1) (2)(

t,

t)

Cov dW

dW

t

(6) 式(4)中參數

為股票之預期報酬率,而決定波動過程之所有參數與股價隨機過程相異,其參數 皆為不可觀察之數值。因此,波動過程之期初值V

0為未知數。參數

衡量波動均數復歸之速度,

為長期平均波動度,

為波動過程之波動度,

則為衡量股價過程與波動過程之相關係數。 Heston模型之股價動態隨機過程類似平賭過程,且與Black-Scholes模型相似並可以式(7)描述 如下: (1) 0 0 01

exp

(

)

2

t t t s s sS

S

r

V ds

V dW

(7) 為後續進行選擇權之評價,本文將Heston模型之特徵函數表示如式(8): 2 0 2 2 ( ) exp ( ) (cosh sinh ) 2 2 t X t i z iztr izx z t i z t

2 0 ( ) exp cosh 2 z iz V t i z

(8) 其中X

t

log

S

t,

2(

z

2

iz

) (

i

z

)

2 ,x

0與V

0則分別為對數股價log

S

t隨機過 程與波動過程之期初值。 根據上式之特徵函數,再應用本文後續之快速傅立葉轉換即可模擬出隨機波動選擇權評價 模型下其確定之選擇權價格。3.1.3 混合跳躍-擴散與隨機波動選擇權評價模型 Bates (1996) 結合Merton與Heston模型,將跳躍與隨機波動包含於股價隨機過程中,其模型 可表示如下: (1) t t t t t dS dt V dW dZ S

,dVt

( V dtt)

V dWt t(2) (1) (2) ( t , t ) Cov dW dW

t (9) 其中Z

t為平均數為

( )

Y

j 之波瓦松過程,參數

( )

Y

j 為每年跳躍Y

j發生之預期數量。跳躍Y

j為 當跳躍發生時其隨機跳躍之大小幅度,且ln(1

Y

j)

為平均數ln(1

k

) 1 2

2與變異數

2之 常態分配,亦即ln(1

Y

j)

~ (ln(1

N

k

) 1 2

2,

2)

,且其跳躍與跳躍之間均互相獨立。最 後,Bates亦假設波瓦松分配與跳躍分配均獨立於衛納過程。 除了k

與

兩參數決定跳躍分配而與Heston模型不同外,Bates模型之其餘參數則與Heston 模型之參數具有相同之意義。在風險中立之機率測度下可得其對數股價之方程式如下: (1)1

ˆ

(

)

2

t t t t tdX

r

k

V dt

V dW

Z

(10) 其中Z

ˆ

t為包含跳躍下常態分配之波瓦松過程。在擴散項 (Diffusion part) 與跳躍均互相獨立之情況下,Bates模型之對數股價之特徵函數可 表示如下:

( )

( )

( )

t Xt t D J Xz

z

Xz

(11) 其中( )

Xt Dz

為擴散項之特徵函數: 2 0 2 2 ( ) exp ( ) ( ) (cosh sinh ) 2 2 Xt D t i z izt r k izx z t i z t

2 0 ( ) exp cosh 2 z iz V t i z

(12)( )

t J Xz

為跳躍項之特徵函數:

2 2 2 (ln(1 ) 1 2 2)

( ) exp

(

1))

t J z i k z Xz

t

e

(13)Bates模型之特徵函數的擴散項與Heston模型之特徵函數相當類似,其差異處僅在於

k

部 分。Bates模型之特徵函數的跳躍項則與Merton模型之跳躍項式(3)有相似之結構。根據上式之特 徵函數,再應用本文後續之快速傅立葉轉換即可模擬出混合跳躍-擴散與隨機波動選擇權評價 模型下其確定之選擇權價格。 3.1.4 蒙地卡羅模擬法 蒙地卡羅模擬法係針對選擇權標的資產價格變動之隨機過程進行模擬,並進而求算其選擇 權價值的數值分析方法。選擇權之收益可能不僅受其到期日 (T

) 標的資產價格的影響,亦可能 受其從發行日至到期日間標的資產價格的路徑所影響。假設此一選擇權在到期日的收益為)

,....,

(

S

0S

Tf

,其中S

0,

S

1,....,

S

T為自發行日至到期日間資產價格所行經的路徑,f

(

)

為此 一選擇權的收益函數,則在短期無風險利率為常數的情況下,此一選擇權在發行日之價值可表 示為)]

,....,

(

[

ˆ

0 T rTS

S

f

E

e

f

(14) 其中Eˆ

為風險中立下之期望值。蒙地卡羅模擬法即為利用上式來對選擇權進行評價之方法。 若影響選擇權價值的標的資產僅有一個,且其標的資產價格服從幾何布朗運動,則在時點T

之股價可表示為]

)

)(

2

exp[(

2

S

r

T

t

T

t

S

T t (15) 其中 ε 為從標準常態分配中所抽取之隨機樣本。在進行股價模擬時可將選擇權的存續期間分割 成N

期,每期皆為

t

(

T

/

N

)

,然後再自標準常態分配中抽取N

個獨立之隨機樣本後,則可 依據式(15)計算其在時點0

,

t

,2

t

,....,T

時之股價,如此便可產生一條股價模擬之路徑, 並可據以求算其選擇權之收益值。上述股價路徑與收益值之計算過程即為一次的模擬試行。在 經過大量(B

次)的模擬試行後,可將B

次模擬所得之收益值予以平均求得E

ˆ

[

f

(

S

0,....,

S

T)]

。 最後再以無風險利率加以折現即可求算出該選擇權價值的模擬估計值。3.2 快速傅立葉轉換選擇權評價模型

基本上,在快速傅立葉轉換選擇權評價模型方面,本文應用Carr and Madan (1999) 提出以 快速傅立葉轉換為媒介之選擇權評價模型。此種歐式選擇權評價模型之數量方法係以快速傅立 葉轉換與股價隨機過程之特徵函數為基礎。使用快速傅立葉轉換係基於兩種目的,第一,快速 傅立葉轉換具有計算迅速之優點 (Carr and Madan, 1999)。第二,快速傅立葉轉換假設對數股價 隨機過程之特徵函數為可分析函數,藉由快速傅立葉轉換可使得選擇權價格函數為一平方可積

函數,以進一步進行選擇權價格之簡單計算。因此,選擇權評價模型可應用快速傅立葉轉換與 快速傅立葉逆變換 (Fast Fourier inversion) 以模擬其選擇權價格。

底下有關應用快速傅立葉轉換以模擬選擇權價格之分析係以買權價格之分析說明為主。關 於賣權價值之模擬方面,則可利用估計買權價值之方式加以類推,故不再贅述。 3.2. 1 選擇權價格之傅立葉轉換 選擇權價格之傅立葉轉換為藉由買權價格函數與標的資產風險中立密度函數、標的資產風 險中立密度函數與特徵函數及修正後買權價格函數與傅立葉轉換間之關係推導而成。因此,本 文將先分別介紹上述三種關係,再藉由此三種關係說明其選擇權價格之傅立葉轉換。 首先,買權價格函數與標的資產風險中立密度函數兩者間之關係可表示如下:

( )

rT(

s k) ( )

T k T TC k

e

e

e q s ds

(16) 其中k

為執行價K

取自然對數,即k

log

K

,而C k

T( )

為執行價K

exp( )

k

與到期日T

之 歐式買權價格。q

T為s

T

log

S

T之風險中立密度函數。 根據Plancherel 定理可知,C k

T( )

在k

之情況下將收斂至S

0,因此,買權價格函數 TC

並非一平方可積函數。本文考慮採用修正買權價格函數c k

T( )

以獲取平方可積函數,其修正 之買權價格函數可表示如下:( ) exp(

)

( )

T Tc k

k C k

(17) 其中exp(

k

)

為修正因子。在

0

之情況下,c k

T( )

函數為一平方可積函數。 接下來介紹標的資產風險中立密度函數與特徵函數兩者間之關係如下:( )

ivs( )

Tv

e

q s ds

T T

(18) 其中

T( )

v

為特徵函數。 修正買權價格函數c k

T( )

與傅立葉轉換兩者間之關係定義如下:( )

ivk( )

Tv

e c k dk

T

(19) 本文藉由式(16)至式(19)可推導出

T在積分交換位置後即可直接計算其買權之傅立葉轉 換,如式(20)所示: ( ) ivk k rT( s k) ( ) T v e k e e e e q s dsdkT

rT ( ) s ( k s ( 1)k) ivk T e q s e e e dkds

( 1 ) ( 1 ) ( ) 1 iv s iv s rT T e e e q s ds iv iv

2

2

(

1)

(2

1)

rT Te

v

i

v

i

v

(20) 其中

T為q

T函數之傅立葉轉換。 在式(17)中,

0

時,c k

T( )

函數為一平方可積函數。假定

不存在之情況下,當v

0

時將造成式(20)之分母

2

v

2i

(2

1)

v

為零,而使

T( )

v

變為奇異函數。然而,利用 快速傅立葉轉換計算式(19)時,必須包含v

0

之情況。為了克服此種狀況,可在式(16)乘上一 修正因子變成式(17)。但當

0

時,對於調整買權價格在負的對數履約價之可積性有幫助,卻 不利於在正的對數履約價之可積性。為了調整買權價格在正的對數履約價上之可積性而使( )

Tc k

成為平方可積函數之充分條件為給定

T(0)

為有限值。由式(20)可知,當

T

v

(

1)

i

為有限值時,則

T(0)

為有限值。此充分條件與下式之條件相同: 1(

T)

E S

(21) 實務上,利用特徵函數及式(20)可決定

之上界。Carr and Madan (1999) 建議以式(21)之1/4 為上界即可求得最佳

值。 除了

之上界外,在假設A為固定常數下,

之下界選取如下所示: ( 1) 2 2 2 2 2 4|

( ) |

(

)

(2

1)

T T

E S

A

v

v

i

v

v

或|

T( ) |

v

2A

v

(22) 接著,將等式兩邊取積分可得: 2|

T( ) |

v

dv

A

v dv

A

(0 1 )

(23) 故若取

之下界,則式(23)中

T( )

v

積分之界線為A

,則如此選取之截斷誤差界限為:exp(

k

)

A

(24) 若欲使此誤差小於

,則

值可選取:exp(

k

)

A

(25) 其中

為自行設定大於零之常數。3.2.2 時間價值(價外選擇權)之傅立葉轉換

選擇權價格之傅立葉轉換為利用對數股價

log( )

S

之特徵函數運用傅立葉轉換技術求取買 權之價值,而對數股價log( )

S

進行分析之方式為一指數模型,此將不利於短期間無內含價值之 買權其應用傅立葉轉換時所產生高度振盪之情況。因此,Carr and Madan (1999) 進一步提出僅 計算選擇權時間價值之傅利葉轉換表示方式。首先,令

k

為對執行價K

取對數,S

0為期初標的資產價格。Z k

T( )

為一單一高峰之機率 密度函數。本文令Z k

T( )

為k

ln( )

S

0 時,到期日T

之賣權價格,且Z k

T( )

亦為k

ln( )

S

0 時, 到期日T

之買權價格。因期初Z k

T( )

無論何種情況均處於價外情況,因此,僅代表選擇權之時 間價值。又Z k

T( )

於k

ln( )

S

0 時為機率密度函數之至高點,而Z k

T( )

於k

接近

時均呈現 下降趨勢,因此,Carr and Madan (1999) 發展其時間價值之傅立葉轉換應用如下:首先將

T( )

v

定義為Z k

T( )

之傅立葉轉換:( )

ivk( )

Tv

e Z k dk

T

(26) 價外選擇權價格則藉由式(26)之反傅立葉轉換得出:1

( )

( )

2

ivk T TZ k

e

v dv

(27) 假設期初標的資產價格S

0

1

,如此可方便推導

T( )

v

。接著可定義Z k

T( )

如下: , 0 , 0 ( ) r ivk[( k s) ( s k) ] ( ) T s k k s k k T T Z k e e e e I e e I q s ds

(28) 其中I

{s kk, 0}與I

{s kk, 0}為指標函數 (indicator function),當括號中條件成立時為1,反之,則 為0。(

k s)

, 0 s k ke

e I

為當s

k

且k

0

時,Z k

T( )

代表賣權之時間價值,而其期末現金流 量為執行價減標的資產價格(

K

S

)

。(

e

s

e I

k)

s k k , 0則為當s

k

且k

0

時,Z k

T( )

代表 買權之時間價值,其期末現金流量為標的資產價格減執行價(

S

K

)

。如此,可藉由式(26)與式 (28)推導Z k

T( )

之傅利葉轉換如下: ( ) ivk ( ) T v e Z k dkT

0 ivk r k ( k s) ( ) T T e e e e q s dsdk

0 ( ) ( ) ivk r s k T T k e e e e q s dsdk

1

21

rT T rTe

v i

e

iv

iv

v

iv

(29) 與選擇權價格之傅立葉轉換相似,當到期日相當接近(T

0

)且對數執行價k

等於零時,此為機率密度函數之至高點,亦即時間價值於此刻為最高。

Z k

T( )

於k

接近

時,其時間價 值均呈現較k

0

時為低的情況。為了修正此種現象,可令調整因子為sinh(

k

)

,其傅立葉轉 換則修正為: ( ) ivksinh( ) ( ) T v e k Z k dkT

( ) 2 k k ivk T e e e Z k dk

( ) ( ) 2 T v i T v i (30) 因此,選擇權之時間價值即為下式: 1 ( ) ( ) sinh( )2 ivk T T Z k e v dv k

(31) 說明完選擇權價格之傅立葉轉換模型與時間價值之傅立葉轉換模型後,即可利用此兩者之 傅立葉轉換進一步修正成兩者之快速傅立葉轉換選擇權評價模型。 3.2. 3 選擇權價格之快速傅立葉轉換應用 接下來本段介紹快速傅立葉轉換於選擇權評價模型上之應用。 本文在

T條件下可藉式(17)與式(19)之條件得到本文所要求之選擇權價格C k

T( )

: 0exp(

)

( )

ivk( )

T Tk

C k

e

v dv

(32) 式(32)可利用梯形法則 (Trapezoid rule) 將積分化為有限之數值,如下所示: 1exp(

)

( )

j( )

N iv k T T j jk

C k

e

v

(33) 其中v

j

(

j

1)

,j

1, 2,...,

N

,且

為積分區間兩點間之距離。 接下來,將對數履約價k

分成N

等分,其空間間隔大小為

。對數履約價k

之範圍從

b

到b

。因此,本文考慮執行價與即期價格間存在等距空間:(

1)

uk

b

u

,u

1, 2,...,

N

(34) 接著令b

N

2

,並將之代入式(33) ,則C k

T( )

可修正為下式: ( ( 1)) 1 exp( ) ( ) j ( ) N iv b u u T u T j j k C k

e

v

( 1)( 1) 1 exp( ) ( ) j ( ) N ibv i j u u T u T j j k C k

e e

v

,u

1, 2,...,

N

(35)針對式(33)類型之計算式之和,快速傅立葉轉換便可顯現出其效率性: 2 ( 1)( 1) 1 N i j u N u j j

e

x

,u

1, 2,...,

N

(36) 因此,式(35)之買權評價模型與式(36)之快速傅立葉轉換相似,其式(36)之x

j可以被表達成 下式:

(1 2 )

( )

j i N v j T jx

e

v

,forj

0,1,...,

N

1

(37) 其中,比較式(35)與式(36)可知:2 N

(38) 在式(38)中,由於N

控制模型之計算時間,且通常N

為給定值,再加上2

為固定值,因 此,等式右邊皆為已知數。剩餘等式左邊之

與

則存在互為抵換之關係。假設將

縮小以增 加執行價格數量,則

會變大而使積分給定一個粗劣之區間間格。因此,為了達到不失積分近 似準確性與取得較大之

,Carr and Madan(1999)使用辛普森法則加權總和符號(Simposon’s Rule Weightings)內之各項,並將式(38)代入式(35)得到利用快速傅立葉轉換評價下之選擇權價值如下:

2 ( 1)( 1) (1 2 ) 1 1exp(

)

( )

( ) (3 ( 1)

)

3

j N i j u i N v j u N T u T j j jk

C k

e

e

v

(39) 其中

(.)為Kronecker delta 函數,當n

0

時其值為1,否則其值為 0。 與買權評價模型式(35)相似,其時間價值模型可表示如下所示:

2 ( 1)( 1) (1 2 ) 1 11

( )

( ) (3 ( 1)

)

sinh(

)2

3

j N i j u i N v j N T u T j j j uC k

e

e

v

k

(40) 在完整介紹利用快速傅立葉轉換模擬歐式買權之評價模型後,選擇權評價模型即趨於完 備。至於賣權價值之模擬則可應用估計買權價值之方式加以類推,故不再贅述。3.3 選擇權評價模型之參數估計

本小節將說明如何利用市場上已知之選擇權價值與快速傅立葉轉換下選擇權評價模型之價 值反推估其最適之參數估計值。參數估計之求算模型與前述式(16)至式(40)之模型均相同,其差 別僅在於參數估計之選擇權價值為市場上已知之選擇權價格,而選擇權評價模型之選擇權價值 則為模擬之結果。有關最適參數之選取標準為適合度、速度及參數之穩定性。因此,在檢查最佳化演算法績 效之前需先將函數誤差最小化。本文利用Bakshi et al. (1997) 之函數誤差最小化方法予以估計此 三種選擇權評價模型之特徵函數中之未知參數。此函數誤差最小化方法亦被應用於其他問題上 (Bates, 1996; Dumas et al., 1998; Madan et al., 1998)。

利用函數誤差最小化方法估算選擇權評價模型之未知參數其計算步驟如下: 步驟一:估算市場上選擇權價值與模型之選擇權價值之差異: 在同一天中,蒐集

N

個分別與標的資產、剩餘時間及執行價相同之選擇權價格,其中1, 2,...,

n

N

。此外,本文設定C

n(

t

,

n,

K

n)

為市場上所觀察到之選擇權價值,而C

ˆ

n(

t

,

n,

K

n)

則為自模型中求得之選擇權價值。藉由三種不同選擇權評價模型可分別求取三種不同選擇權評 價模型中其C t

ˆ ( , , )

n

nK

n 與C t

n( , ,

nK

n)

之差異。C t

ˆ ( , , )

n

nK

n 與C t

n( , ,

nK

n)

之差異定義如 下:ˆ

( )

( , ,

)

( , ,

)

n n n n n n ne

C t

K

C t

K

(41) 式(41)中未知參數

(.)

可為跳躍-擴散模型之未知參數

m( , , , )

m

,隨機波動模型之未知 參 數

h( , , , , )

V

0 , 或 混 合 跳 躍 - 擴 散 與 隨 機 波 動 模 型 之 未 知 參 數 0( , , , , , , , )

b

V

k

。 步驟二:利用函數誤差最小化方法求出未知參數

(.)

: 將t

1, 2,...,

T

天之市場上選擇權價值與模型之選擇權價值之差異分別利用函數誤差最小 化方法,即式(41)計算後,再將其T

天全部函數誤差加總後求出其( )

T tSSE t

之最小值,其中第 t 天函數誤差最小化方法定義如下: 2 1( ) min

| ( ) |

N n nSSE t

e

(42) 當求得之( )

T tSSE t

為最小值時,其所估計之參數值即為未知參數之最適參數估計值。 最後,本文利用均方根誤差 (RMSE) 作為最適參數估計值之衡量標準,如式(43)所示: 2 mod 11

(

)

N mkt iRMSE

C

C

N

(43) 其中C

mod為模型模擬出之選擇權價格,C

mkt則為實際市場上之選擇權價格。3.4 選擇權評價模型績效衡量指標

本文實證分析主要為藉由選擇權評價分析,進行本文所提出之跳躍-擴散、隨機波動以及 混合跳躍-擴散與隨機波動等三種不同模型與對照之蒙地卡羅模擬法中,何者為較適用於評估 臺灣股票加權指數選擇權之實證分析。因此,本文分別針對各種績效衡量指標加以評估各種選 擇權評價模型之優劣,同時並以魏克森 (Wilcoxon) 等級和檢定以檢定何種選擇權評價模型為較 優之臺灣股票加權指數選擇權評價模型。 在績效衡量指標方面,本文應用平均絕對誤差 (MAE)、平均絕對百分比誤差 (MAPE) 及 均方誤差 (MSE) 等三種衡量指標以進行選擇權評價適合度之衡量 (Chu and Freund, 1996)。當利 用平均絕對誤差、平均絕對百分比誤差及均方誤差等三種指標求出之值越接近於零,表示市場 上實際之選擇權價格與模型所模擬出之選擇權價格其差距越小,亦即使用該衡量指標進行分析 選擇權評價模型之預測能力之效益越高。 在衡量績效差異之檢定方面,為了檢定各模型間之模擬評價誤差是否存在顯著之差異,本 文利用魏克森等級和檢定法以檢定各模型間其誤差是否具有顯著差異,並進一步評估本文所提 出之跳躍-擴散、隨機波動以及混合跳躍-擴散與隨機波動等三種不同修正模型與對照之蒙地 卡羅模擬法何者較適用於臺指選擇權之評價模型以及此三種修正模型中何者為相對較佳之選擇 權評價模型。4. 實證結果分析

本文主要目的為藉由選擇權評價分析,除了進行本文所提出之跳躍-擴散、隨機波動以及 混合跳躍-擴散與隨機波動等三種不同修正模型之相互比較外,並將其與對照之蒙地卡羅模擬 法比較何者較適用於臺灣股票加權指數選擇權之評價模型。為達此目的,本節首先說明資料來 源與處理,其次再說明跳躍-擴散、隨機波動及混合模型之最適參數估計結果。接下來本節分 析蒙地卡羅模擬法、跳躍-擴散、隨機波動及混合模型於樣本內與樣本外之績效評價結果以比較何 種模型較適用於臺灣股票加權指數選擇權之評價模型。最後本文進行各選擇權評價模型之綜合 彙總分析。4.1 資料來源與處理

本研究所使用資料主要包括調整後臺灣股票加權指數每日收盤價與臺灣股票加權指數選擇 權之收盤價,其中臺灣股票加權指數選擇權之收盤價包括買權與賣權之收盤價。至於無風險利 率部分,本研究則採用三個月期商業本票利率。為鑑別跳躍-擴散、隨機波動及混合模型之績效評 價結果,本研究選取2007 年 9 月 3 日至 2008 年 2 月 29 日之資料期間進行其實證分析,以評估各模型之預測能力。

在資料處理方面,首先有關選擇權換月之選取,臺灣股票加權指數選擇權包括五種交割月 份契約,本研究選取其交易量較為活絡之三個較近月份契約,即將其分成近月、次近月及遠月 等契約以進行選擇權評價之實證分析。其次,為了避免選擇權到期日效應 (expiration day effect) 影響其選擇權評價之績效,本研究將臺灣股票加權指數選擇權到期日前四日至到期當日之資料 以下一月份之資料取代原樣本資料,以期模型評估更臻客觀2。 至於選擇權價性之選取方面,由於臺灣股票加權指數選擇權履約價間隔為100點,若使用國 外學者選擇權價性之選取方式,可能將造成多個相同價性之選擇權,而不利於選擇適當之相對 應價位之選擇權。因此,本文定義以選擇權履約價最接近當日臺股指數收盤價之選擇權為價平 選擇權;價平選擇權履約價上下各100 點與上下各200 點之選擇權分別為價內 (外) 1選擇權與 價內 (外) 2選擇權。此種選擇權選取方式較富彈性,且較符合台灣選擇權市場履約價之狀況。

4.2 跳躍-擴散、隨機波動及混合模型之最適參數估計結果

在式(39)與式(40)利用快速傅利葉轉換評價下之選擇權模型與時間價值模型其主要之估計 參數為N

、

及

。在N

與

之選取方面,本文參考Carr and Madan (1999) 為了計算時間與 準確度之平衡所設定之數值,將N

設定為4096(2

12),

則設定為75 / 512

。在

值之選取方面, 本文選取其值為1.5,此乃因

在1.5之情況下,其跳躍-擴散模型、隨機波動模型以及混合模型 在式(43)中均方根誤差值均為最小值。此

值之選取結果亦與Carr and Madan (1999) 所建議之

值相一致3。 根據前述N

、

及

值,本文將研究期間內所求算買權及賣權之最適參數估計均值列示於 表1。依表1可知,整體而言,其參數估計之均方根誤差以跳躍-擴散模型之值為較大,而以隨 機波動與混合模型之均方根誤差值為較小。換言之,隨機波動與混合模型對於該參數估計方式 的結果相對較為精確。此外,依表1亦可知賣權參數估計均值之均方根誤差亦較買權之值為小, 因此,各模型於賣權參數估計之結果亦較買權之結果相對較為精確。 在估計完修正後選擇權評價模型所需之最適參數值後,即可利用各模型之最適參數估計值 進行選擇權評價以及樣本內與樣本外選擇權評價模型之績效評估分析。2 在探討到期日效應方面, 臺灣股票加權指數選擇權到期日前五日、前六日及前八日至到期當日之資料 以下一月份之資料取代原樣本資料之實證結論與到期日前四日至到期當日之資料以下一月份之資料取 代原樣本資料之結論相一致。為避免篇幅過於冗長,本文僅報導到期日前四日至到期當日之資料以下一 月份之資料取代原樣本資料之效果分析。 3 Schoutens et al. (2004) 利用實證研究發現評價模型於為0.75時為一穩定模型。此外,許多學者對值 亦紛紛提出不同看法,但大致上其看法均介於0.5至3之間。因此,本文嘗試在0.5至3間之值選取參數 於何種數值時可平衡計算時間與準確度,且使其評估模型之均方根誤差值為最小。本文最後選取結果之 最適參數值為1.5。

表 1 跳躍-擴散、隨機波動及混合模型最適參數估計之均值 模型 跳躍-擴散 隨機波動 混合 參數 買權 賣權 買權 賣權 買權 賣權 0.1342 0.1124 na na 0.6560 0.5101 0.0846 0.0221 na na 0.2990 0.4218 0.2810 0.3104 na na na na m -0.1526 -0.0839 na na na na k na na na na -0.0808 -0.0371 na na 4.7484 8.8745 10.2786 8.0925 na na 0.0856 0.0895 0.0938 0.0989 na na 0.7994 0.8219 0.4354 0.3571 na na -0.1648 -0.0001 -0.3340 -0.1501 0 V na na 0.0746 0.0923 0.0017 0.0040 RMSE 26.6195 22.4277 16.0842 12.4398 16.0936 12.6767 說明:1. na表示該模型毋需估計此參數。 2. 均方根誤差 (RMSE) 係用於衡量此三種模型最適配適誤差之結果。 3. 本表所列式之估計均值係指將對應於樣本期間內各個移動視窗範圍資料之參數估計值予以平 均之結果。

4.3 蒙地卡羅模擬法、跳躍-擴散、隨機波動及混合模型之樣本內選擇權評價誤差分析

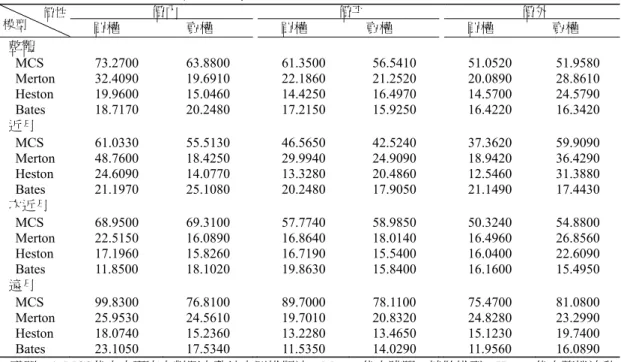

本文針對台灣加權股價指數選擇權模型之樣本內與樣本外誤差衡量採取平均絕對誤差 (MAE),平均絕對百分比誤差 (MAPE) 以及均方誤差 (MSE) 等三種衡量方式,以針對跳躍- 擴散模型 (Merton 模型)、隨機波動模型 (Heston 模型) 以及混合跳躍-擴散與隨機波動之混合 模型 (Bates 模型) 等三種模型進行其樣本內與樣本外選擇權評價之績效分析。在績效評價分析 過程中,本文亦加入蒙地卡羅模擬法 (MCS) 之對照模型 (matched model) 以進行其績效評價之 比較分析。 本文除依平均絕對誤差、平均絕對百分比誤差及均方誤差等誤差衡量方式分析蒙地卡羅模 擬法、跳躍-擴散模型、隨機波動模型以及混合模型之樣本內與樣本外選擇權之評價績效外,亦依 選擇權之不同到期月份與不同價性之特性分析此四種模型之相對評價績效。本段先進行樣本內 之選擇權評價誤差分析,後續則將繼續進行樣本外之選擇權評價誤差分析。 4.3.1 樣本內選擇權評價誤差分析 表2至表4分別彙整蒙地卡羅模擬法 (MCS)、跳躍-擴散模型 (Merton模型)、隨機波動模型 (Heston模型) 以及混合模型 (Bates模型) 於樣本內選擇權評價之平均絕對誤差、平均絕對百分 比誤差及均方誤差結果。依表2至表4可知,綜合不同到期月份及不同價性之樣本內買權與賣權 評價的平均絕對誤差、平均絕對百分比誤差及均方誤差結果,顯示三種修正買權或賣權評價模 型無論於整體、近月、次近月及遠月等情況,其評價之平均絕對誤差、平均絕對百分比誤差及表 2 各選擇權評價模型樣本內之平均絕對誤差彙總 模型 價性 買權 價內 賣權 買權 價平賣權 買權 價外 賣權 整體 MCS 73.2700 63.8800 61.3500 56.5410 51.0520 51.9580 Merton 32.4090 19.6910 22.1860 21.2520 20.0890 28.8610 Heston 19.9600 15.0460 14.4250 16.4970 14.5700 24.5790 Bates 18.7170 20.2480 17.2150 15.9250 16.4220 16.3420 近月 MCS 61.0330 55.5130 46.5650 42.5240 37.3620 59.9090 Merton 48.7600 18.4250 29.9940 24.9090 18.9420 36.4290 Heston 24.6090 14.0770 13.3280 20.4860 12.5460 31.3880 Bates 21.1970 25.1080 20.2480 17.9050 21.1490 17.4430 次近月 MCS 68.9500 69.3100 57.7740 58.9850 50.3240 54.8800 Merton 22.5150 16.0890 16.8640 18.0140 16.4960 26.8560 Heston 17.1960 15.8260 16.7190 15.5400 16.0400 22.6090 Bates 11.8500 18.1020 19.8630 15.8400 16.1600 15.4950 遠月 MCS 99.8300 76.8100 89.7000 78.1100 75.4700 81.0800 Merton 25.9530 24.5610 19.7010 20.8320 24.8280 23.2990 Heston 18.0740 15.2360 13.2280 13.4650 15.1230 19.7400 Bates 23.1050 17.5340 11.5350 14.0290 11.9560 16.0890 說明:1. MCS代表本研究之對照之蒙地卡羅模擬法;Merton代表跳躍-擴散模型;Heston代表隨機波動 模型;Bates則代表跳躍-擴散與隨機波動之混合模型。 2. 本表中選擇權誤差值之單位為點,且每點為新臺幣50元。 表 3 各選擇權評價模型樣本內之平均絕對百分比誤差彙整 模型 價性 買權 價內 賣權 買權 價平 賣權 買權 價外 賣權 整體 MCS 0.3221 0.2372 0.3755 0.2710 0.4614 0.3211 Merton 0.0831 0.0673 0.0722 0.0622 0.0783 0.0682 Heston 0.0500 0.0535 0.0442 0.0496 0.0599 0.0587 Bates 0.0419 0.0461 0.0501 0.0435 0.0642 0.0559 近月 MCS 0.2363 0.1861 0.3185 0.2409 0.4686 0.3054 Merton 0.1570 0.1027 0.1347 0.1064 0.1249 0.1147 Heston 0.0823 0.0814 0.0644 0.0879 0.0940 0.1004 Bates 0.0613 0.0752 0.0772 0.0698 0.1146 0.0907 次近月 MCS 0.2092 0.2266 0.2476 0.2443 0.3100 0.2867 Merton 0.0486 0.0454 0.0424 0.0425 0.0506 0.0538 Heston 0.0370 0.0459 0.0421 0.0365 0.0499 0.0449 Bates 0.0254 0.0354 0.0505 0.0362 0.0498 0.0428 遠月 MCS 0.2206 0.1988 0.2605 0.2278 0.3056 0.2713 Merton 0.0437 0.0537 0.0395 0.0377 0.0595 0.0362 Heston 0.0305 0.0331 0.0260 0.0245 0.0358 0.0307 Bates 0.0389 0.0276 0.0225 0.0246 0.0283 0.0341 說明:本表之模型符號說明與表2之說明情況相同。

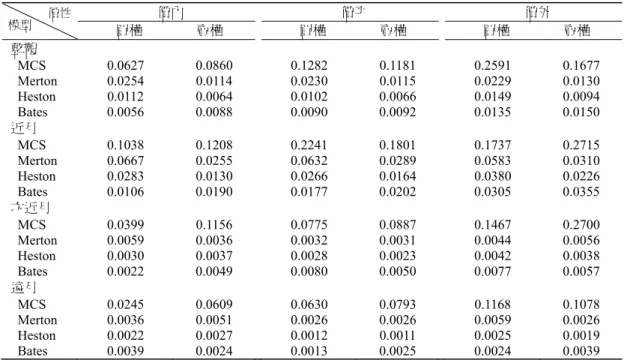

表 4 各選擇權評價模型樣本內之均方誤差彙總 模型 價性 買權 價內 賣權 買權 價平 賣權 買權 價外 賣權 整體 MCS 0.0627 0.0860 0.1282 0.1181 0.2591 0.1677 Merton 0.0254 0.0114 0.0230 0.0115 0.0229 0.0130 Heston 0.0112 0.0064 0.0102 0.0066 0.0149 0.0094 Bates 0.0056 0.0088 0.0090 0.0092 0.0135 0.0150 近月 MCS 0.1038 0.1208 0.2241 0.1801 0.1737 0.2715 Merton 0.0667 0.0255 0.0632 0.0289 0.0583 0.0310 Heston 0.0283 0.0130 0.0266 0.0164 0.0380 0.0226 Bates 0.0106 0.0190 0.0177 0.0202 0.0305 0.0355 次近月 MCS 0.0399 0.1156 0.0775 0.0887 0.1467 0.2700 Merton 0.0059 0.0036 0.0032 0.0031 0.0044 0.0056 Heston 0.0030 0.0037 0.0028 0.0023 0.0042 0.0038 Bates 0.0022 0.0049 0.0080 0.0050 0.0077 0.0057 遠月 MCS 0.0245 0.0609 0.0630 0.0793 0.1168 0.1078 Merton 0.0036 0.0051 0.0026 0.0026 0.0059 0.0026 Heston 0.0022 0.0027 0.0012 0.0011 0.0025 0.0019 Bates 0.0039 0.0024 0.0013 0.0025 0.0024 0.0039 說明:本表之模型符號說明與表2之說明情況相同。 均方誤差皆較對照之蒙地卡羅模擬法之誤差為小,亦即三種修正買權或賣權模型其評價績效均 優於對照之蒙地卡羅模擬法之評價績效。 平均絕對誤差之買權評價績效方面,依表2可知三種修正買權模型中,除遠月各種價性情況 外,整體、近月及次近月等於價內情況以混合模型為相對較佳之臺指選擇權評價模型,而價平 及價外情況則以隨機波動模型為相對較佳之臺指選擇權評價模型。至於其賣權評價績效方面, 則顯示除次近月及遠月之價平情況外,整體、近月、次近月及遠月等賣權於價內情況以隨機波 動模型為相對較佳之臺指選擇權評價模型。至於其價平及價外情況則以混合模型為相對較佳之 臺指選擇權評價模型。 平均絕對百分比誤差之買權評價績效方面,依表3可知三種修正買權模型中,除次近月價外 及遠月各種價性等情況外,整體、近月及次近月買權於價內情況以混合模型為相對較佳之臺指 選擇權評價模型,而價平及價外情況則仍以隨機波動模型為相對較佳之臺指選擇權評價模型。 至於其賣權評價績效方面則顯示除遠月價平與價外等情況外,整體、近月、次近月及遠月等賣 權於價內、價平及價外等情況皆以混合模型為相對較佳之臺指選擇權評價模型。 在均方誤差之買權評價績效方面,依表4可知三種修正買權模型中,除次近月之價平與價外 以及遠月之價內與價平等情況外,整體、近月、次近月及遠月等買權於價內、價平及價外等情 況皆以混合模型為相對較佳之臺指選擇權評價模型。至於其賣權評價績效方面,除遠月價內情

況外,整體、近月、次近月及遠月等賣權於價內、價平及價外等情況皆以隨機波動模型為相對 較佳之臺指選擇權評價模型。

4.3.2 樣本內選擇權評價誤差之魏克森等級和檢定分析

為強化以單一誤差衡量值直接比較各選擇權評價模型其績效優劣之分析,本文進一步應用 魏克森等級和檢定 (Wilcoxon rank sum test) 之無母數統計方法以檢定分析四種選擇權評價模型 中何者為顯著較優之臺指選擇權評價模型。本段首先將應用魏克森等級和檢定法對蒙地卡羅模 擬法與各修正選擇權評價模型之評價績效是否具有顯著差異進行檢測,其虛無假設如下: H0:蒙地卡羅模擬法與各修正選擇權評價模型之評價績效無顯著差異 其次,本段亦將應用魏克森等級和檢定法對各修正選擇權評價模型其相互間之評價績效是 否具有顯著差異進行檢測,其虛無假設如下: H0:兩修正選擇權評價模型間其評價績效無顯著差異 茲將樣本內各選擇權評價模型其評價績效差異之檢定結果分述如下: (1) 樣本內蒙地卡羅模擬法與各修正評價模型之評價績效差異檢定結果 有關蒙地卡羅模擬法與跳躍-擴散、隨機波動以及混合模型等三種模型,其依整體或依不同到 期月份,且依不同價性分析之魏克森等級和檢定其績效差異之檢定結果說明如下: 1) 樣本內整體選擇權評價之績效檢定分析 表5彙總蒙地卡羅模擬法與跳躍-擴散、隨機波動以及混合模型等三種模型,其依整體且依不 同價性分析之績效差異檢定結果。 表 5 蒙地卡羅模擬法與各修正評價模型之績效差異檢定彙總:整體

模型 誤差 買權 MAE 賣權 買權 MAPE 賣權 買權 MSE 賣權

價內 MCS vs Merton 40.8610 *** 44.1890 *** 0.2390 *** 0.1699 *** 0.0373 *** 0.0746 *** MCS vs Heston 53.3100 *** 48.8340 *** 0.2721 *** 0.1837 *** 0.0515 *** 0.0796 *** MCS vs Bates 54.5530 *** 43.6320 *** 0.2802 *** 0.1911 *** 0.0571 *** 0.0772 *** 價平 MCS vs Merton 39.1640 *** 35.2890 *** 0.3033 *** 0.2088 *** 0.1052 *** 0.1066 *** MCS vs Heston 46.9250 *** 40.0440 *** 0.3313 *** 0.2214 *** 0.1180 *** 0.1115 *** MCS vs Bates 44.1350 *** 40.6160 *** 0.3254 *** 0.2275 *** 0.1192 *** 0.1089 *** 價外 MCS vs Merton 30.9630 *** 23.0970 *** 0.3831 *** 0.2529 *** 0.2362 *** 0.1547 *** MCS vs Heston 36.4820 *** 27.3790 *** 0.4015 *** 0.2624 *** 0.2442 *** 0.1583 *** MCS vs Bates 34.6300 *** 35.6160 *** 0.3972 *** 0.2652 *** 0.2456 *** 0.1527 *** 說明:1. 本表之模型符號說明與表2之說明情況相同。 2. 表內之數字為蒙地卡羅模擬法與各修正後評價模型其誤差衡量值之差異。 3. ***代表魏克森等級和檢定在1%的顯著水準下為顯著。