為什麼說人民幣匯率政策及其行為是合理的?──非對稱的損失偏好函數與「害怕升值」假說檢驗

15

0

0

全文

(2) 一、導言 20 世紀 90 年代以來頻發的貨幣危機,尤其是 1997-98 年東南亞金融危機的 爆發,使得新興經濟體對於本國貨幣幣值的變化變得敏感,普遍出現了“害怕浮 動”(Calvo, G. and Reinhart, C.,2002) ,尤其是亞洲一些出口導向型的新興經濟體 擔憂本幣貶值通過匯率傳遞帶來輸入型通貨膨脹(Ghosh and Rajan, 2007)。但近些 年來,亞洲一些新興經濟體的央行擔憂貨幣升值的壓力要大於擔憂貨幣貶值的壓 力,央行在對外匯市場上表現出非對稱的干預行為,出現了“害怕升值”的傾向 (Ramachandran M., and Srinivasan,N.,2007;Pontines ,V., and Rajan,S.R.,2008)。這 種“害怕升值”傾向具有現實基礎。首先,儘管過去二十年大宗商品價格存在劇烈 波動,但通貨膨脹問題一直不是發達國家和地區面臨的主要問題。在 2008 年全 球金融危機之前的近二十年,發達國家和地區的經濟基本上經歷了一個“大緩和” (Great Moderation)階段1。其次,近些年來,隨著亞洲一些新興經濟體外匯儲 備數量的快速增長,本幣升值會通過估值效應惡化央行的資產負債表,由此央行 不喜歡本幣升值2。再次,本幣升值會降低出口品在國際市場上的競爭力,不利 於亞洲一些國家出口導向型經濟發展戰略的實施。 與“害怕浮動”相比,“害怕升值”假說進一步明確了央行匯率政策的傾向及其非對 稱干預行為。這種行為與 20 世紀 90 年代金融危機時期危機國害怕本幣貶值不 同,也與 1929-33 年“大蕭條”時期通過“以鄰為壑”的競爭性貶值政策來刺激出口 的行為不同,是一種央行在匯率政策及其行為上的新現象。本文將首次使用非對 稱損失函數來研究中國央行的匯率政策和行為,判斷中國的匯率政策和行為是否 符合“害怕升值”假說這種新現象,並解釋為什麼至今的人民幣匯率政策和行為是 合理的。本文分四個部分:第一部分是導言;第二部分描述部分亞洲國家央行行 為的變化並選擇模型;第三部分是對樣本和計量方法的說明以及對計量結果的討 論;最後一部分是簡要結論。. 二、中央銀行行為的變化和模型的選擇 (一) 、亞洲金融危機後部分亞洲國家央行行為的變化 90 年代的貨幣貶值危機,可以看作是經常帳戶赤字引發的危機。1994 年墨 西哥的貿易赤字占其 GDP 的 7.2%;1995-96 年泰國和馬來西亞的貿易赤字約占 其 GDP 的 8.0%。這些國家幾乎都採用了組合投資流入或美元債務來彌補經常帳 戶赤字。在危機發生的前三年,泰國組合流入/貿易赤字的比例最低也達到. 1 2. 有关美国经济“大缓和”有众多研究,较早的综述性讨论可以参见 Stock James and Mark W. Watson(2002)。. 在特定的时点,给定国际投资的资产、负债结构和规模,考虑到不同货币的资产收益率后,由汇率变化 导致的国际净投资头寸的变化称为估值效应(valuation effects) 。 10.

(3) 34.3%,同時,1994-96 年流入泰國的其他形式的投資(主要是跨境借款)達到 貿易赤字的 113.2%3,印尼和韓國組合投資流入/貿易赤字高達 76.9%和 91.7%4。 結果這些國家的外部不平衡都是以貨幣危機的形式進行了調整,是一種“休克” 療法。為了避免重複過去貨幣貶值預期帶來的跨境投資組合逆轉以及組合投資逆 轉帶來的貨幣貶值導致的高通貨膨脹風險5,危機之後相關國家開始大量累積外 匯儲備。或出於央行承諾機制以防止貨幣貶值的自我保險動機(Matthieu Bussière, and Christian Mulder,B.,1999) , 或 出 於 外 匯交 易 的 預 防性 需 求 動機 ( Joshua Aizenman, Jaewoo Lee,2005),或出於刺激經濟增長的重商主義貿易動機(Dooley, Michael P., David Folkerts-Landau, and Peter Garber. 2003)等原因,外匯儲備的累 積提供了防止匯率波動的干預和緩衝機制(Aizenman,J. and Marion,N.,2003) 。隨 著外匯儲備的不斷增加,央行面臨著與危機時貨幣貶值截然相反的擔憂:不是擔 憂貨幣貶值帶來的資本外流和匯率傳遞帶來的輸入型通貨膨脹,而是擔憂貨幣升 值帶來的出口產品競爭力的下降和央行資產負債表的惡化6。因為本幣升值將導 致外幣資產本幣價值的縮水,會通過估值效應來惡化央行的資產負債表,降低外 匯實際持有者的本幣價值。政府或可以通過增加稅收或降低支出來彌補估值效應 帶來的資本損失,央行也可以通過承擔通貨膨脹風險發行貨幣來彌補這一資本損 失。一項研究表明,按照 2003 年的外匯儲備量計算,如果美元貶值 10%或本幣 升值 10%,新加坡的央行資產負債表上的資本損失將高達其當年 GDP 的 10%, 中國和韓國的資本損失也將達到當年 GDP 的約 3%(Matthew H. and Thomas K.,2004)。另一項研究則表明,新興經濟體也存在顯著的估值效應(Lane, Philip and Gian, Maria, Milesi-Ferretti,2004)。陳德兵和任若恩(2006)利用 IMF(2005) 提供的方法對 1977-2002 年中國估值效應進行檢驗,發現中國外部均衡調整過程 中存在估值效應,並且估值效應為負;而範志勇(2008)以 2005 年初至 2008 年 3 月為樣本期的研究表明,匯率變化對我國外匯資產的價值變動存在顯著的負估 值效應。可見,本幣升值帶來的估值效應已成為擁有大量美元外匯儲備的亞洲國 家,尤其是中國的一個不可忽視的問題。 就中國的情況來說,貨幣升值無疑會降低出口產品的競爭力。一方面,隨著 國內貿易產業鏈的不斷完善,一般貿易品在總貿易品中的比例不斷上升,匯率升 值 將 顯著 降低 貿易 品在 國 際市 場上 的競 爭力 ( Marquez and Schindler,2007; Cheung, Yin-Wong, M. Chinn, and E. Fujii,2007) 。商務部網站上提供的統計資料顯 示,中國對外貿易中一般貿易的份額呈現逐年上升的態勢。2001年一般貿易占加 工貿易的比例為75.9%,2007年達到87.2%,2008年1-10月進一步上升到97.7%, 3. 这种以盯住美元并以美元计价的跨境借款方式,当本币存在贬值预期时会增加债务的本币价值,也被称 为引发货币危机的“原罪” (Original Sin) 。 4. 资料来源:作者依据 ADB(2008), Database System 提供的数据计算而来。. 5. 墨西哥、韩国、泰国和马来西亚危机后 1 年的通货膨胀分别高达 35.0%、7.51%、8.08%和 5.29%。资料来 源:IMF, WEO Database(2008)。 6. 有关亚洲国家汇率波动对出口的显著负面影响有众多研究,近期可参见 Myint Moe Chit, Marian Rizov. and Dirk Willenbockel(2008)。 11.

(4) 一般貿易佔據了中國出口的近一半。因此,匯率升值會給中國的出口帶來顯著的 負面影響。另一方面,匯率升值對約占出口品20-25%的勞動密集性製造品出口 有顯著的負面影響(W.Thorbecke and Hanjiang Zhang,2008)。依據美國勞工部最 近的統計資料,2000-2007年美國、日本和德國製造業單位勞動成本年均下降 1%、3.5%和2.0%7;而隨著中國國內收入分配體制改革的推進,未來中國的勞動 力成本優勢會逐步下降。儘管如此,勞動密集性製造業依然是中國解決就業的重 要行業,因此,維持並提升製造業出口對於促進就業和降低中國經濟的社會成本 至關重要。 進一步從國際分工的角度來看,發達國家和地區在過去30年中經歷了“去工 業化”和“外包”服務的發展過程,製造業的比重大幅度下降,比如美國製造業占 GDP的比重目前尚不足15%。由於國際分工具有一定的剛性,在目前全球經濟的 分工格局下,亞洲國家依然會延續出口導向型發展戰略,維持外部市場的需求對 於這些國家促增長至關重要。亞洲單個國家的貨幣“害怕浮動”是理性選擇,而且 整體盯住美元對於促進亞洲的美元區貿易發展是有利的( Mckinnon R.,and Schnabl,G.,2004) 。因此,總體上可以認為,估值效應和出口導向型發展戰略兩者 共同導致了部分亞洲國家的央行對外匯市場實施不對稱干預。Ramachandran M., and Srinivasan,N(2007)首次揭示了印度央行對於外匯市場的非對稱干預; Srinivasan,N., Mahambare,V., and Ramachandran M(2009)的研究進一步確認了 印度央行的這種“害怕升值”的非對稱偏好。而Pontines ,V., and Rajan,S.R(2008) 使用2000年1月至2006年12月的月度資料研究了印度、韓國、菲律賓、新加坡和 泰國五個國家的央行行為,也發現了這種“害怕升值”的非對稱干預偏好。這些研 究表明了相比1997-98年亞洲金融危機前後,這些國家央行的匯率政策和行為發 生了急劇的變化:從“害怕貶值”走向“害怕升值”。 (二) 、模型的選擇 與傳統的 Barro-Gordon 模型中以方差形式表示的對稱性損失偏好不同,非 對稱損失偏好表明在央行的損失函數中相對於變數的實際值低於目標值或預期 值,央行傾向於賦予變數實際值高於目標值或預期值更大的權重的行為。例如, 相對于失業率低於自然失業率的情形,央行將賦予失業率高於自然失業率更大的 權重,這也表明央行在經濟衰退時期的調控力度要大於經濟繁榮時期的調控力 度。Francisco J. and Ruge-Murcia(2003) 、Robert,A.Nobay and Peel A.David(2003) 和 Surico,P(2008)分別使用非對稱偏好函數研究了美聯儲的貨幣政策偏好,發 現這種非對稱損失函數能夠較好地擬合美國的貨幣政策目標。而 Ramachandran M., and Srinivasan,N(2007)首次把非對稱損失函數應用到對央行的匯率干預的 研究中。具體模型如下: 考 慮 到 央 行 既 擔 憂 外 匯 儲 備 變 動 ( Levy-Yeyati, E.L. and F. 7. Bureau of labor statistics(March 3, 2009),International Comparisons of Manufacturing Productivity and Unit. Labor Cost Trends 2007, Revised. 12.

(5) Sturzenegger,2007),又擔憂匯率波動,損失函數可以表示為:. exp (et et ) (et et ) 1 1 2 Lt ( Rt Rt ) 2 2 . (1). Lt 為損失函數, R t 為外匯儲備,參數 0 , et 為匯率,可以表示為名義匯. 率或名義有效匯率;帶有*標記的變數表示預期或目標值。(1)式中第二項帶有 指數的部分稱為非對稱損失函數,最早由 Varian(1975)提出,Zeller(1986) 作了進一步闡述。考慮參數 0 的情形, et 偏離 et 同樣的幅度將產生不同的損 失值。名義匯率升值(間接標價法) ( et et 0 )同樣幅度帶來的損失將大於名 義匯率貶值同樣幅度帶來的損失,換言之,央行的損失函數賦予名義匯率升值更 大的權重。假如央行不喜歡名義匯率變動,可以令 et 0 。對於 et et 0 (跨 期的名義匯率升值) ,有. Lt exp (et et ) 1 0 ,表示本幣升值將增加央行 et . . . 的損失函數值,即央行害怕名義匯率升值。當參數 0 時, (1)式退化為傳統 的 Barro-Gordon 模型以方差表示對稱損失函數的形式;如果參數 顯著不為 0, 那麼央行存在非對稱的偏好。當參數 0 時,如果匯率是名義有效匯率,當跨 L 期名義有效匯率升值時( et et 0 ),那麼有 t exp (et et ) 1 0 ,表 et . . . 明央行不喜歡名義有效匯率升值,但不存在 0 時的非對稱損失偏好,匯率損 失函數值主要表現在(1)式第二項(指數項)中的線性部分。反之,當 0 時, 央行在名義有效匯率上存在非對稱損失偏好,其程度要取決於 值的大小。 央行在匯率變動和儲備變動之間遵循以下調控路徑或約束條件:. et e ( Rt Rt ) t. (2). 為參數, t 為隨機衝擊項。最佳儲備由上一期儲備形成,採用 novel 預期 的形式,這也符合 Machlup(1966)有關外匯儲備累積的 Joneses 偏好。於是有 (3)式:. Rt Et 1 Rt. (3). 假定央行可以控制儲備和預期儲備來使得(1)式中的損失最小化,在(2) 式的約束條件和(3)式的附加約束條件下,一階條件(相機抉擇的解)為:. ( Rt Rt ) Et 1 exp (et et ) 1 0 . . . 當 0 時,有 ( Rt Rt ) Et 1 (et et ) 0 13. (4) (5).

(6) 為了克服需要同時識別 和 Rt Rt 的問題,可以把(4)式中的指數部分進 行 Taylor 一階展開,得到:. ( Rt Rt ) Et 1 (et et ) . . Et 1 (et et ) 2 t 0. 2 使用 novel 預期方式,用實際值替代預期值,可以得到:. Rt Rt (et et ) (et et ) 2 t. (6). (7). 由於(3)式中最優儲備依賴於 t 1期的資訊集,因此(2)式決定的目標匯 率也依賴於 t 1期的信息集,這與 Surico,P(2008)、Pontines ,V., and Rajan,S.R ( 2008 ) 等 人 的 研 究 一 致 。 於 是 ( 7 ) 式 可 進 一 步 簡 化 為 8 :. Rt et (et ) 2 t 其中, , . . (8). ,非對稱偏好係數 . 2 項。(8)式即為經驗性簡化形式的計量方程。. 2. . , 為常數項, t 為誤差. 三、資料說明、計量方法及其結果討論 (一)、資料和分析樣本說明 本文考慮 1997-98 年亞洲金融危機之後的情況,使用月度資料,時間序列為 1999 年 1 月-2009 年 12 月。人民幣對美元名義匯率和外匯儲備資料來源於 IMF 的 International Financial Statistics(IFS)資料庫,其中 2009 年 11 月和 12 月的外匯 儲備資料來自中國人民銀行公佈的資料;名義有效匯率資料來自 BIS 和 IFS 統計 資料庫。關於(8)式中的變數,採用對數差分的形式。 (二)、計量方法、結果與討論 由於簡化形式的計量方程(8)實際上要依賴(6)式中 t 1期的資訊集來估 計,因此與既有的研究類似,本文採用 GMM 方法估計(8)式。表 1 和表 2 給 出了人民幣對美元名義匯率(ex)的計量結果和 J 檢驗結果。. 8. 在 Pontines ,V., and Rajan,S.R(2008)等人的研究中并没有详细给出(7)式到(8)式的推导过程。实际上可以 这样理解:按照 novel 预期形式,t 期的最优外汇储备就是 t-1 期的实际外汇储备,而 t 期的最优汇率也是 t-1 期的汇率水平。因此,(7)式才可以简化为(8)式。与此同时,采用 GMM 方法的可决系数 R2 一般较低,这 些作者的论文均不提供该值,本文这里提供了所有的可决系数值。 14.

(7) 表1. 檢驗對 ex 非對稱性偏好的估計結果(樣本時期:1999-01-2009-12). set. ex 取值. 工具變數. . . . . J-test. R2. (1). average. c R(-1 to -5, -8,. 2.189***. -2.779**. -1.744**. 1.255***. 11.097. -0.019. ( 月 平 均. -10) ex(-1 to -5). (0.148). (1.083). (0.879). (0.186). [0.746]. 值). ex2(-1 to -5). [0.000]. [0.012]. [0.049]. [0.000]. end. c R(-1 to -4). 2.051***. -1.646. -0.393. 0.478. 13.334. (月末值). r(-6) ex(-1 to -5). (0.188). (1.610). (1.329). (1.163). [0.272]. [0.000]. [0.309]. [0.768]. [0.682]. (2). 2. ex (-1 to -3). 0.004. 注: (1)set(1)使用月平均匯率,set(2)使用月末匯率;為控制誤差項可能存在的 異方差和序列相關問題,採用滯後 4 階的 Newey-West 方法來估計協方差矩陣; (2)Hansen’s J 統計量服從原假設為過度識別約束是有效的 2 ( L K ) 分佈,其中 L、K 分別為工具變數與待估計參數的個數;(3)所有計量結果殘差項的單位根 檢驗結果(參照散點圖,採用帶截距、無趨勢和時間項的假設)表明在 1%的顯 著水準下為平穩序列;(4)參數 γ 的標準差計算採用 Delta 近似估計法;()和[] 中的值分別表示標準差和顯著性檢驗的 p 值;***、**和*分別代表 1%、5%和 10%的顯著水準。 表2. 檢驗對 ex 非對稱性偏好的估計結果. (樣本時期:2005-08-2009-12). set. ex 取值. 工具變數. . . . . J-test. R2. (1). average. c R(-1 to -5). 1.686***. -1.585. -0.301. 0.380. 5.933. 0.120. ( 月 平 均. ex(-1,-2,-8,-10). (0.189). (1.122). (0.888). (0.861). [0.747]. ex (-1,-2). [0.000]. [0.166]. [0.736]. [0.661]. c R(-1 to -5). 1.441***. -2.802. -1.039. 0.742. 7.209. ex(-1,-2,-8,-10). (0.243). (1.687). (1.292). (0.490). [0.615]. ex2(-1,-2). [0.000]. [0.105]. [0.426]. [0.137]. 值) (2). end (月末值). 2. 注:同表 1。 表 1 的計量結果表明:人民幣對美元名義匯率(月平均值)非對稱性偏好係 數 在 1%的檢驗水準下是顯著的,但其值為正;但採用月末值的 沒有通過顯 著性檢驗。如果央行以人民幣對美元名義匯率(月平均值)來做參照,那麼對於 人民幣對美元的名義匯率來說,如果參數 的值是負值,那麼央行才存在“害怕 升值”的非對稱性偏好。這一計量結果與 Ramachandran M., and Srinivasan,N (2007)、Srinivasan,N., Mahambare,V., and Ramachandran M(2009)研究的印度 央行行為以及 Pontines ,V., and Rajan,S.R(2008)研究的印度、韓國、菲律賓、 新加坡和泰國央行行為的結果完全相反。這表明中國的央行雖然不喜歡人民幣對 15. 0.089.

(8) 美元的名義匯率升值(人民幣對美元名義匯率升值無疑會增加央行目標損失函數 的值) ,但不存在非對稱的損失偏好,因為在損失函數(1)式的第二項中線性部 分將取代指數部分佔據主導位置。這一結論與我們觀察到的實際情況相一致: 1999 年到 2005 年期間人民幣對美元的名義匯率相當穩定,僅升值了約 2%;但 2005 年至今升值了約 15%,而且基本上一直處於升值趨勢。運用 2005 年 7 月人 民幣匯率改革之後的樣本進行計量估計,參數 同樣為正但沒有通過顯著性檢驗 (見表 2),這再次說明了央行在人民幣對美元名義匯率上不存在“害怕升值”的 非對稱性偏好。 表3. 檢驗對 neer 非對稱性偏好的估計結果(樣本時期:1999-01-2009-12). . . . c R(-1 to -5, -8, 2.494*** -0.479** -10) neer(-1 to (0.134) * 2 -4) neer (-1 to [0.000] (0.113) -4) [0.000]. -0.135** (0.052) [0.010]. 0.566** (0.275) [0.042]. c R(-1 to -3, -5, 2.161*** -0.439** -7) neer(-1 to (0.189) * 2 -7) neer (-1 to [0.000] (0.113). 0.243*** -1.104** (0.082) (0.499) [0.004] [0.029]. set. neer 取值. 工具變數. (1). From BIS. (2). From IFS. -4). . J-test. R2. 15.129 [0.299]. 0.134. 11.318 [0.61]. 0.032. [0.000]. 注: (1)neer 表示人民幣名義有效匯率;set(1)使用 BIS 公佈的資料,set(2)使用 IFS 資料庫中的資料; (2)為控制誤差項可能存在的異方差和序列相關問題,採 用滯後 4 階的 Newey-West 方法來估計協方差矩陣;Hansen’s J 統計量服從原假 設為過度識別約束是有效的 2 ( L K ) 分佈,其中 L、K 分別為工具變數與待估計 參數的個數; (3)所有計量結果殘差項的單位根檢驗結果(參照散點圖,採用帶 截距、無趨勢和時間項的假設)表明在 1%的顯著水準下為平穩序列;參數 γ 的 標準差計算採用 Delta 近似估計法; (4)()和[]中的值分別表示標準差和顯著性檢 驗的 p 值,而***、**和*分別代表 1%、5%和 10%的顯著水準。. 16.

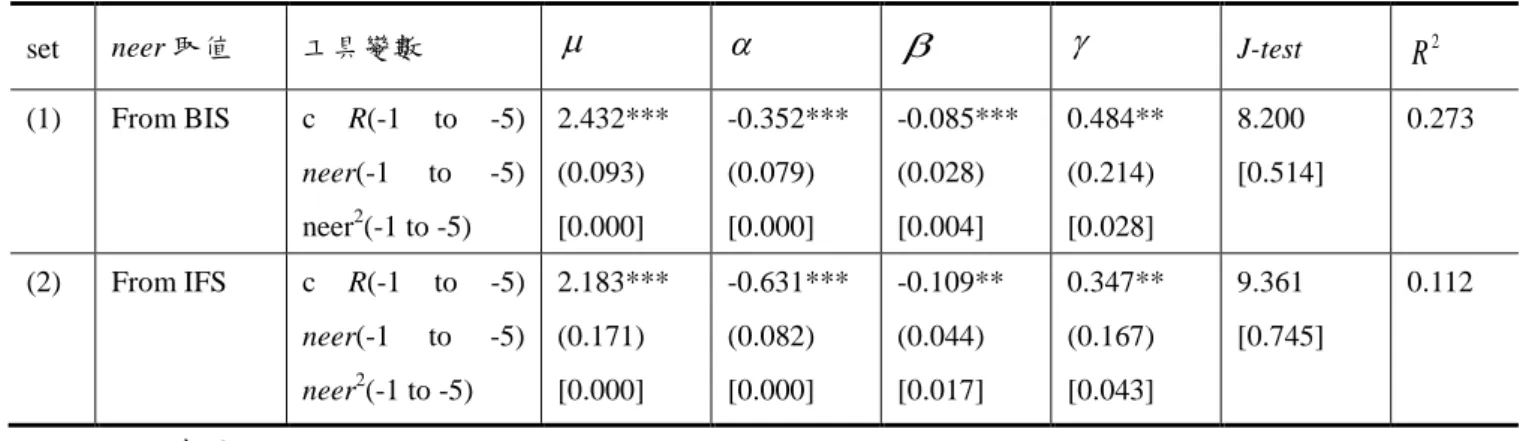

(9) 表4. 檢驗對 neer 非對稱性偏好的估計結果(樣本時期:2005-08-2009-12). set. neer 取值. 工具變數. (1). From BIS. c. R(-1. neer(-1. From IFS. c. R(-1. neer(-1 2. . . . J-test. R2 0.273. to. -5). 2.432***. -0.352***. -0.085***. 0.484**. 8.200. to. -5). (0.093). (0.079). (0.028). (0.214). [0.514]. [0.000]. [0.000]. [0.004]. [0.028]. neer2(-1 to -5) (2). . to. -5). 2.183***. -0.631***. -0.109**. 0.347**. 9.361. to. -5). (0.171). (0.082). (0.044). (0.167). [0.745]. [0.000]. [0.000]. [0.017]. [0.043]. neer (-1 to -5). 注:同表 3。 表 3 的檢驗結果表明,名義有效匯率的非對稱偏好參數 至少在 5%的檢驗 水準下是顯著的,但計量出現了衝突性結果:使用 BIS 公佈的人民幣名義有效匯 率時, 顯著為正,意味著央行對人民幣名義有效匯率存在“害怕升值”的傾向; 而使用 IFS 公佈的人民幣名義有效匯率時, 顯著為負,表明央行對人民幣名義 有效匯率存在“害怕貶值”的傾向。為了確定央行在人民幣名義有效匯率上是否存 在非對稱的損失偏好,本文使用 2005 年 7 月匯改以來的樣本作進一步檢驗,結 果如表 4。 表 4 的計量結果表明,來自 IFS 和 BIS 的人民幣名義有效匯率的參數 的估 計值均為正,而且至少在 5%的檢驗水準下顯著。這說明央行在人民幣名義有效 匯率上確實存在“害怕升值”的非對稱性偏好,並且兩個計量結果的參數 相當接 近,但 估計值均小於 0.5,遠低於 Pontines ,V., and Rajan,S.R(2008)等人研究 印度、泰國等國家樣本的 值(範圍為 2.0-4.0,這些國家的央行存在顯著的非對 稱偏好)。因此,可以得出結論:中國的央行對於名義有效匯率升值確實存在非 對稱損失偏好,但由於 值遠小於 1,應視為相當緩和的非對稱性損失偏好。這 與觀察到的實際情況相吻合:從長期來看,1997-98 年亞洲金融危機之後,從 1999 年 1 月到 2001 年底中國的名義有效匯率升值了約 12%;而自 2008 年金融危機以 來,我們發現 2008 年中期到 2009 年中期,中國的名義有效匯率升值了約 5%。 這表明央行並沒有在危機後全球經濟處於不景氣時,通過單向干預使名義有效匯 率貶值來提高出口產品的競爭力。從 2005 年匯改後的情況來看,可以更清楚地 發現央行在人民幣對美元的名義匯率和名義有效匯率上存在不同的損失偏好。. 17. 0.112.

(10) 圖 1 人民幣對美元名義匯率和人民幣名義有效匯率的變化趨勢: 1999M1-2009M12 原始資料來源:國家外匯管理局和 IMF 的 IFS 資料庫。左軸是人民幣對美 元名義匯率,右軸是人民幣名義有效匯率(以 2005=100)。 圖 1 顯示了央行對於人民幣對美元名義匯率和人民幣名義有效匯率不同的 損失偏好。央行不喜歡人民幣對美元名義匯率升值,但不存在非對稱損失偏好, 表現為該匯率基本處於上升趨勢;但對於名義有效匯率央行則存在相當緩和的非 對稱偏好(尤其是 2005 年匯改以來的情況) ,表現為名義有效匯率存在明顯的波 動,更重要的是不存在顯著的上升趨勢,這與計量結果是一致的。對於這一結論 還可以從以下兩個方面得到驗證。第一,從中國國際投資頭寸來看,人民幣對美 元名義匯率升值帶來的首要問題是估值效應會導致央行資產負債表惡化。根據國 家外匯管理局提供的中國國際投資頭寸表,可以看出 2008 年末中國國際投資淨 頭寸為 15190 億美元,占同期 GDP 的 35.10%。簡單來看,如果人民幣對美元名 義匯率升值 10%,那麼估值效應帶來的以人民幣計價的對外淨投資頭寸損失將達 到同期 GDP 的約 3.5%,這是央行不喜歡人民幣對美元名義匯率升值的核心因 素。第二,央行在人民幣名義有效匯率上表現出的相當緩和的非對稱性損失偏好 表明,央行貨幣政策目標體現出“綜合目標平衡”的特徵9,即央行更關注就業和 出口促增長戰略。這種“綜合目標平衡”表明央行的匯率政策和行為要服務於中國 出口導向型發展戰略,換言之,在國內經濟結構調整進程中,央行需要通過匯率 政策來穩定外部需求,期望並實際需要通過穩定外部需求來為國內經濟結構的調 整提供緩衝和時間,以避免結構性過大變動帶來的經濟過大波動。. (三)、對中國央行匯率損失偏好不同行為的再討論 央行對於人民幣對美元的名義匯率和人民幣名義有效匯率損失偏好的不同 行為表明,中國並沒有像印度、韓國等國家的央行那樣採取非對稱性干預措施, 9. 中国人民银行行长周小川在 2009 年 12 月 22 日“2009 中国金融论坛”上强调了中国货币政策“四大目标 综合平衡”的特征:货币政策将围绕通货膨胀、经济增长、就业和国际收支平衡多目标设定。 18.

(11) 去單向阻止與美元雙邊名義匯率和名義有效匯率的升值。本文認為我國央行的匯 率政策和行為具有合理性,除了上述討論外,還可以從以下三個方面得到進一步 的證實。 首先,從長期來看,1994 年人民幣匯率並軌時,人民幣對美元急劇貶值伴 隨著中國相對于美國高得多的通貨膨脹率。而到了 1997 年亞洲金融危機時,由 於人民幣不存在明顯的低估,中國和美國的通貨膨脹率基本接近。這一狀況一直 持續到 2005 年中期,相對購買力評價表明人民幣匯率基本處於“均衡”水準。從 2005 年中期匯率市場化改革到 2006 年底,當中國的通貨膨脹率低於美國的通貨 膨脹率時,人民幣出現了明顯的升值;而在 2007 年到 2008 年中國通貨膨脹高於 美國時,人民幣短期中卻沒有出現貶值的調整。隨後中美通貨膨脹率之差基本上 沒有大的波動(圖 2)。. 圖 2 中美通貨膨脹率之差(CPI,同比月度資料)和人民幣對美元名義匯率(月 度資料) 原始資料來源:中國的 CPI 來自中經網統計資料庫;美國的 CPI 來自 St. Louis Fed Economic Data;人民幣對美元匯率來自 IMF 的 IFS 統計資料庫。左軸是中 美通貨膨脹(以 CPI 表示)之差;右軸是人民幣對美元名義匯率。 因此,從長期來看,相對購買力平價表明央行在人民幣對美元匯率上並沒有 明顯的貶值操縱,人民幣對美元的名義匯率更多是在“均衡”匯率水準上有序運 行。中國的央行也沒有表現出像印度等國家央行那樣對於該匯率升值的非對稱損 失偏好,這與部分東南亞國家的央行對美元的名義匯率政策明顯不同。這種比較 穩定的匯率政策一方面為中國的價格水準和美元之間提供了一個有效的名義 錨;另一方面也體現了中國作為一個貿易大國力求兼顧國內和國外交易夥伴的利 益。 其次,從中國經濟增長的拉動因素來看,為了擴大外部需求,從 1984 年開 始,中國對加工貿易實行優惠進口政策,通過對進口投入品減免關稅和增值稅等 措施來促進出口。從 1992 年開始,中國大幅度降低關稅,尤其是中間品的進口 關稅,並且對帶有技術含量的資本品進口實施關稅免除等激勵措施,這些措施使 19.

(12) 得製造業的出口成為拉動中國經濟增長的重要因素。1995 年工業製成品出口和 機械及運輸設備出口分別為 42.8%和 10.6%,到 2007 年分別達到 47.5%和 23.7%, 2008 年受到全球金融危機的影響兩者略有下降,但仍佔據了中國總出口額的約 71%。中國出口導向型發展戰略被譽為成功的典範,而取得成功的關鍵邏輯是中 國逐步完成了通過外向型政策創造比較優勢到依靠進口技術、國際和國內兩個市 場培育的規模經濟和近乎無限供給的勞動力條件形成的自發的比較優勢這一轉 變,並逐步形成了中國參與國際貿易越來越強的專業化分工格局(王晉斌,李南, 2007)。這種全球經濟分工格局是在發達國家和地區“去工業化”、“外包”服務發 展進程與中國快速工業化進程的雙重背景下形成的,具有一定的剛性。 進一步從中國四個最大的出口物件國或地區來看(中國香港地區除外,也沒 有考慮香港的轉口貿易) ,根據中國商務部網站提供的資料,2002 年歐盟、美國、 日本和韓國分別占中國出口總額的 14.8%、21.5%、14.9%和 4.8%,到了 2008 年 (1-10 月的資料),比例分別變化為 20.5%、17.7%、8.0%和 5.3%。歐盟已經成為 中國最大的出口地,而中國直接出口到美國和日本的比例有明顯的下降。在這種 貿易結構的變動下,防止名義有效匯率進入單向升值通道對於中國出口促增長戰 略的延續性是必要的,尤其是對於防止在國內經濟結構性調整進程中出現“硬著 陸”帶來的不利衝擊尤為必要。從這個角度來看,中國外匯儲備的增長更多地表 現為出口導向型戰略的副產品。 最後,央行的匯率政策在儲備上主要選擇了美元體系10,而在貿易上選擇了 一籃子貨幣,這種對外金融戰略與貿易戰略的不對稱恰恰是當前國際金融體系與 貿易體系不對稱的縮寫。從20世紀90年代美國在國際貿易中所占比重的變化趨勢 來看,1992年美國進出口占世界貿易進出口的16.6%,並在2000年達到了19.45% 的高點,隨後出現下降,2008年下降至13.37%11。再看美元在國際交易和儲備中 的比例,2003年底歐元占各國國際儲備貨幣的20%,美元占70%,英鎊、日元等 僅占不到10%(BIS,2004) 。歐元作為美元替代品的地位在2008年金融危機之後 得到了提高,2009年二季度,美元在全球貨幣儲備中的比重降至十年以來的最低 水準62.8%,而歐元所占比重則創下歷史新高27%(IMF,2009)。儘管歐元的誕 生侵蝕了美元交易的國際市場份額,但是依靠比歐洲更發達的金融市場,美元依 然是國際儲備中的主導貨幣(Galati G., and Wooldridge .P.,2009)。因此,人民幣 對美元名義匯率的變動與相對購買力平價所揭示的趨勢基本一致,而名義有效匯 率更多體現出匯率政策和行為要服務於出口促增長發展戰略是一個合理的選擇。 從上述中國經濟增長模式以及國際金融體系和貿易體系的不對稱來看,本文 認為央行在人民幣對美元匯率上沒有表現出非對稱損失偏好,而在人民幣名義有 效匯率上表現出相當緩和的非對稱偏好是合理的選擇。匯率政策和行為既較好地 服務於中國經濟增長模式,又兼顧了多方利益,還體現了當今國際金融體系和貿 易體系不對稱的現實情況。由於匯率政策的合理性,其基本方向在未來仍將延 10. 由于央行不公布外汇储备的构成,但外汇储备公布以美元计价的总量,一般推测美元资产大约占 70%。 作者依据 International Economic Accounts(BEA)提供的美国贸易数据和 Direction of Trade Statistics(IMF) 提供的全球贸易数据计算得到。 20 11.

(13) 續,但需要承受估值效應帶來的國際淨投資頭寸的損失。而且由於央行在人民幣 對美元名義匯率上不存在“非對稱偏好”,考慮到特定階段的輸入型通脹壓力、內 外貿結構性調整等因素,人民幣對美元名義匯率升值將加重估值效應帶來的損 失。因此,如果能尋求到更加合理的外匯儲備管理形式,以降低估值效應的損失, 那麼匯率政策的效果將大為提高。. 四、簡要結論 本文首次使用非對稱的損失偏好函數研究了中國央行的匯率政策,發現央行 在人民幣對美元的名義匯率上沒有表現出非對稱的損失偏好,但在名義有效匯率 上表現出相當緩和的非對稱損失偏好,尤其是匯改以來的情況。這表明央行對於 人民幣對美元名義匯率升值通過估值效應帶來的國際淨投資頭寸以本幣計價損 失的擔憂要低於對人民幣名義有效匯率升值帶來的出口產品競爭力下降的擔憂。 央行在人民幣對美元名義匯率和人民幣名義有效匯率升值損失偏好上的不 同行為,符合既有的中國經濟增長模式,同時兼顧了多方利益,還體現了國際金 融和貿易體系不對稱的實情。中國需要通過穩定外部需求來促進經濟增長,並為 國內經濟結構的調整提供緩衝和時間,避免過大的結構性變動帶來的負面影響。 儘管如此,人民幣升值帶來的估值損失已是一個不可忽視的重要問題。因此,通 過更有效地管理外匯儲備來降低估值效應的損失,同時又通過名義有效匯率來穩 定外部需求將是未來中國匯率政策和行為合理的演進路徑。 參考文獻: 範志勇,2008,《估值效應與中國外部均衡調整—以及外匯儲備匯率風險研 究》,中國人民大學宏觀經濟論壇,第 3 季度,工作報告。 宋效軍、陳德兵和任若恩,2006, 《我國外部均衡調節中的估值效應分析》, 《國際金融研究》,第3期,57-61。 王晉斌,李南,2007, 《中國進出口貿易順差的原因、現狀及未來展望”, 《經 濟理論與經濟管理》,第 11 期》 ,17-27。 Aizenman,J. and Marion,N.,2003,“The High Demand for International Reserves in the Far East: What‟s Going On?”, Journal of Japanese and International Economics,17,370-400. Bank for International Settlements (BIS). 2004. 74th Annual Report. Calvo, G. and Reinhart, C., 2002, “Fear of Floating”, Quarterly Journal of Economics,117, 379-408. Cheung, Yin-Wong, M. Chinn, and E. Fujii,2007, “China‟s Current Account and Exchange Rate”, in R. Feenstra and Shang-Jin Wei (eds), China’s Growing Role in 21.

(14) World Trade. Chicago: University of Chicago Press, Dooley, Michael P., David Folkerts-Landau, and Peter Garber. 2003, “An Essay on the Revived Bretton Woods System”, NBER Working Paper, No. 9971. Galati G., and Wooldridge .P.,2009, “The Euro as Reserve Currency: the Challenge to the Pre-eminence of the US Dollar”, International Journal of Finance & Economics, 14,1-23. Ghosh, A. and R.S. Rajan (2007). “A Survey of Exchange Rate Pass-through in Asia: What does the Literature Tell us?,” Asia Pacific Economic Literature, 21, pp.13-28. Higgins Matthew and Klitgaard Thomas,2004, “Reserve Accumulation: Implications for Global Capital Flows and Financial Markets”, Current Issues in Economics and Finance, No.10, Federal Reserve Bank of New York. Joshua Aizenman, Jaewoo Lee,2005, “International Reserves: Precautionary versus Mercantilist Views, Theory and Evidence”, NBER, Working Paper,No.11366. Lane, Philip and Gian, Maria, Milesi-Ferretti, “Financial Globalization and Exchange Rates,” mimeo, IMF, 2004. Levy-Yeyati, E.L. and F. Sturzenegger,2007. “Fear of Floating in Reverse: Exchange Rate Policy in the 2000s,” mimeo. Machlup Fritz,1966, “The Need for Monetary International Reserves”, Reprints in International Finance 5, Princeton University. Marquez, J. and J. Schindler,2007, “Exchange Rate Effects on China‟s Trade”, Review of International Economics 15, 837-53. Matthieu Bussière, and Christian Mulder,B. 1999, “External Vulnerability in Emerging Market Economies - How High Liquidity Can Offset Weak Fundamentals and the Effects of Contagion”, IMF , Working Paper No.88. Mckinnon R.,and Schnabl,G.,2004, “The East Asian Dollar Standard, Fear of Floating, and the Original Sin”, Review of Development Economics,8(3),331-360. Myint Moe Chit, Marian Rizov and Dirk Willenbockel,2008, “Exchange Rate Volatility and Exports: New Empirical Evidence from the Emerging East Asian Economies”, Middlesex University Economics and Statistics, Discussion Paper No. 127. Pontines ,V., and Rajan,S.R.,2008,“ „Fear of Appreciation‟ Not „Fear of Floating‟?”, Foreign Exchange Market Intervention in Emerging Asia, mimeo. Ramachandran M., and Srinivasan,N.,2007, “Asymmetric Exchange Rate Intervention and International Researve Accumulation in India”, Economics Letters,Vol.94,Issue2,259-265. Robert,A.Nobay and Peel A.David,2003, ”Optimal Discretionary Monetary Policy in a Model of Asymmetric Central Bank Preference”, The Economic Journal, 22.

(15) 113,657-665. Srinivasan,N., Mahambare,V., and Ramachandran M.,2009, “Preference Asymmetry and International Reserve Accretion in India”, Applied Economics Letters, Vol.16,Issue15,1543-1546. Stock James and Mark W. Watson,2002, “Has the Business Cycle Changed and Why?”, NBRE, Macroeconomics Annual 2002, MIT Press. Surico,P.,2008, “Measuring the Time Inconsistency of US Monetary Policy”, Economica, 75,22-38. Varian,H.,1975, “A Bayesian Approach to Real Estate Assessment”, in Studies in Bayesian Economics in Honour of L.J.Savage (S.E.Feinberg and A.zeller,eds),North Holland, Amsterdam,195-208. Willem Thorbecke and Hanjiang Zhang,2008,“The Effect of Exchange Rate Changes on China‟s Labor-Intensive Manufacturing Exports”, RIETI Discussion Paper Series, No.038. Zeller,A.,1986, “Bayesian Estimation and Prediction Using Asymmetric Loss Function”, Journal of the American Statistical Association,Vol.81,446-451.. 23.

(16)

數據

相關文件

2.1.1 The pre-primary educator must have specialised knowledge about the characteristics of child development before they can be responsive to the needs of children, set

Reading Task 6: Genre Structure and Language Features. • Now let’s look at how language features (e.g. sentence patterns) are connected to the structure

Promote project learning, mathematical modeling, and problem-based learning to strengthen the ability to integrate and apply knowledge and skills, and make. calculated

Now, nearly all of the current flows through wire S since it has a much lower resistance than the light bulb. The light bulb does not glow because the current flowing through it

(1) principle of legality - everything must be done according to law (2) separation of powers - disputes as to legality of law (made by legislature) and government acts (by

volume suppressed mass: (TeV) 2 /M P ∼ 10 −4 eV → mm range can be experimentally tested for any number of extra dimensions - Light U(1) gauge bosons: no derivative couplings. =>

• Formation of massive primordial stars as origin of objects in the early universe. • Supernova explosions might be visible to the most

This kind of algorithm has also been a powerful tool for solving many other optimization problems, including symmetric cone complementarity problems [15, 16, 20–22], symmetric