會計師事務所體制改革

後初次審計定價之研究

-深圳交易所上市公司之實證研究

倪 伯 煌

(中國科技大學財稅系講師)蔡 玉 琴

(中國科技大學會計系助理教授)摘 要

中國大陸於 1992 年至 1999 年對會計師事務所的體制進行了一連串的脫 鈎改革工作,這些改革使中國大陸的審計市場產生了很大的轉變。本研究藉 由初次審計公費定價模式,了解中國大陸會計師事務所在脫鈎改制後初期, 是否與歐美自由競爭的審計市場一樣,出現初次審計低價競價的行為,並觀 察會計師風險意識是否對初次審計定價有所影響。本研究以深圳上市公司為 研究對象,研究結果發現,初次審計公費有折價情形,並且在更換會計師的 年度後 2 年仍有折價現象,但若初次審計公司發生虧損者,則初次審計公費 即不會產生折價現象。該結果表示脫鈎改制後初期,中國大陸審計市場與歐 美審計市場一樣,存在著初次審計低價競價的行為,並且會計師風險意識對 初次審計定價有所影響。 關鍵詞:初次審計公費、脫鈎改制、低價競價 * * *壹、緒 論

中國大陸會計師事務所早期係掛靠於政府單位或大學,會計師事務所之業務、人 事、財務主要受掛靠單位所控制,此種體制隨著資本市場之發展,暴露出許多缺失, 其中一項即是會計師欠缺風險意識,因為會計師事務所的客戶,大都是受掛靠單位憑 藉其本身職權或管轄的關係而來,會計師事務所本身沒有承接審計案件的決定權,相關法律責任及風險實質上由掛靠單位承擔,相對降低了會計師的風險意識。因此 1992 年國務院總理辦公會議對會計師事務所提出了「五開放」,1993 年實行「四脫鈎」,至 1999 年底所有會計師事務所如期完成脫鈎改制的工作泝。這些改革的目的除了去除過

去掛靠體制所產生的缺點外,亦期待中國大陸審計市場能朝向自由競爭市場發展。 而根據 DeAngelo(1981)的研究認為,在自由競爭的審計市場,初次審計公費有 折價的情形沴,後續許多學者,如:Francis and Simon(1987)、Simon and Francis

( 1988 )、 Ettredge and Greenberg ( 1990 )、 Turpen ( 1990 )、 Pong and Whittington (1994)、Gregory and Collier(1996)、Walker and Casterella(2000)、Whisenant et al. (2003)等針對成熟的審計市場所做之研究結果,證實了該項說法沊。有些學者更進一

步探討何項因素影響初次審計的定價。根據 Walker and Casterella(2000)的研究沝,

初次審計案件若受查者為獲利能力不佳的公司,則初次審計公費不會有折價情形發 生,因為會計師查核獲利能力不佳公司需承擔的風險較高,因此會在審計公費的定價 上有所反應,所以風險較高的審計案件,則審計初次審計公費折價的幅度則會減緩, 甚至折價現象不存在。因此本研究擬藉由初次審計公費之定價模式,瞭解中國大陸會 計師事務所脫鈎改制後初期,審計市場是否已存在著自由競爭市場所發現的初次審計 公費折價現象,另外也同時探討會計師風險意識是否已如預期有所強化。 其次,過去對於中國大陸審計市場之研究,大都以問卷調查方式收集資訊,而本 研究係直接從公開資訊中逐筆摘錄 2001 年至 2004 年連續 4 年資料,樣本量較大,以 期能修正以往問卷方式取得資料或樣本量小之研究限制。 本文其餘內容首先就初次審計公費相關文獻彙總說明,而後論述本研究之研究方 註 泝 王振林,「審計收費的決定與審計質量-中國上市公司的證據」,上海財經大學會計學院博士論文 (2002 年),頁 14~15。

註 沴 Linda Elizabeth DeAngelo, “Auditor Independence, Low Balling, and Disclosure Regulation,” Journal of Accounting and Economics, Vol. 3, No. 2(August 1981), pp. 113~127.

註 沊 Jere R. Francis and Daniel T. Simon, “A Test of Audit Pricing in the Small-client Segment of The U.S. Audit Market,” The Accounting Rreview, Vol. 43, No. 1(January 1987), pp. 145~157; Daniel T. Simon and Jere R. Francis, “The Effects of Auditor Change on Audit Fees: Tests of Price Cutting and Price Recovery,” The Accounting Review, Vol. 63, No. 2(April 1988), pp. 255~269; Michael Ettredge and Robert Greenburg, “Determinants of Fee Cutting on Initial Audit Engagements,” Journal of Accounting Research, Vol. 28, No. 1 (Spring 1990), pp. 198~210; Richard A. Turpen, “Differential Pricing on Auditors’ Initial Engagements: Further Evidence,” Auditing: A Journal of Practice and Theory, Vol. 9, No. 2(Spring 1990), pp. 60~76; C. M. Pong and G. Whittington, “The Determinants of Audit Fees: Some Empirical Models,” Journal of Business Finance and Accounting, Vol. 21, No. 8(December 1994), pp. 1071~1095; A. Gregory and P. Collier, “Audit Fees and Auditor Change: Investigation of the Persistence of Fee Reduction by Type of Change,” Journal of Business Finance and Accounting, Vol. 32(January 1996), pp. 13~29; Paul L. Walker and Jeffrey R. Casterella, “The Role of Auditee Profitability in Pricing New Audit Engagements,” Auditing, Vol. 19, No. 1(Spring 2000), pp. 157~167; Scott Whisenant, Srinivasan Sankaraguruswamy and K. Raghunandan, “Evidence on the Joint Determination of Audit and Non-audit Fees,” Journal of Accounting Research, Vol. 41, No. 4(September 2003), pp. 721~744.

法、實證結果,最後為提出本研究之結論。

貳、文獻探討

會計師所提供的審計專業服務能受到外界之信賴,乃在於執行職務時所秉持之公 正性及獨立性,而為了建立該專業形象,各國於會計師職業道德規範或相關法律中, 大都會將低價競價列為禁止之行為。然實務上低價競價情形是否依然存在,一直是大 家關注的課題。 Simunic(1980)首先以建立迴歸模型方式沀,採討美國審計市場審計公費之影響 因素,其中發現會計師審計服務年限對審計公費並無影響,故認為初次審計公費並無 折價情形。其後有多位學者針對不同時期及國家之審計市場,進行初次審計定價之相 關研究,茲彙整如下: DeAngelo(1981)認為初次審計存在折價情形泞,主要原在於客戶更換會計師的新增成本(client switching costs)以及會計師查核初始的開工成本(auditor start-up costs)所引起,若會計師以成本加上利潤訂定審計公費,則將會高於現任會計師收取 之報酬,無法爭取新客戶,故初次審計公費會產生折價情形。對於初次審計公費低於 初次查核成本加上正常利潤的現象,DeAngelo 稱為低價競價(Low Balling)。會計師 雖然會利用低價競價爭取新客戶,但在未來年度內,會提高審計公費以獲得準租。

爾後多位學者之研究,普遍發現初次審計公費折價的存在。Francis and Simon (1987)以問卷方式調查美國審計公費定價泀,結果發現初次審計公費有折價情形,且

達 1%顯著水準,但是該研究所採之初次審計樣本僅有 12 家,於是 Simon and Francis (1988)將樣本擴大洰,以 1979 年至 1984 年更換會計師之 214 家公司和 226 家控制樣

本公司作比較,結果發現不僅初次審計當年有折價,在往後 2 年之審計公費亦有折價 情形,在初次審計第 1 年,審計公費平均折價 24%,而後持續 2 年公費逐漸回升至正 常水準。Ettredge and Greenberg(1990)以美國 1983 年至 1987 年有更換會計師之 389 家公司為對象泍,研究其審計公費變動百分比之分配情形,結果發現更換會計師之公

司 , 初 次 審 計 公 費 折 價 幅 度 的 平 均 數 及 中 位 數 分 別 為 25%及 23% 。 Ettredge and Greenberg(1990)並以 Zmijewski(1984)泇之破產預測模式所計算的破產預測值做為

衡量財務狀況的變數,進一步檢視受查公司的財務狀況是否會影響初次審計公費,結

註 沀 Dan A. Simunic, “The Pricing of Audit Services: Theory and Evidence,” Journal of Accounting Research, Vol. 18, No. 1(Spring 1980), pp. 161~190.

註 泞 Linda Elizabeth DeAngelo, op. cit., pp. 113~127. 註 泀 Jere R. Francis and Daniel T. Simon, op. cit., pp. 145~157. 註 洰 Daniel T. Simon and Jere R. Francis, op. cit. pp. 255~269. 註 泍 Michael Ettredge and Robert Greenburg, op. cit., pp. 198~210.

註 泇 M. E. Zmijewski, “Methodological Issues Related to the Estimation of Financial Distress Prediction Models,” Journal of Accounting Research, Vol. 22(1984), pp. 59~82.

果並未發現有所影響。Turpen(1990)檢視美國 1982 年至 1984 年間初次審計公費折 價情形沰,實證結果發現初次審計公費在第 1 年及第 2 年有折價情形,並且虧損公司在

初次審計時,審計公費依舊有折價情形。Pong and Whittington(1994)及 Gregory and Collier(1996)以英國審計市場為例泹,亦發現初次審計公費有折價之現象。Walker

and Casterella(2000)沿續 Ettredge and Greenberg(1990)及 Turpen(1990)的研究

泏,以問卷方式調查 1993 年美國公司支付審計公費狀況,試圖了解現任會計師事務所 服務第 1 年、第 2 年與第 3 年收取審計公費情形,並觀察更換會計師之公司若發生損 失對初次審計公費之影響。實證結果發現,會計師事務所對樣本公司服務之第 1 年審 計公費折價約 26%,但若該樣本公司發生虧損,則無折價之情形發生,尤其在由非六 大會計師事務所轉換為六大會計師事務所的樣本公司更為明顯,至於第 2 年與第 3 年 並未發現有折價現象。美國於 2001 年第 1 季開始證期會要求於 proxy statement 強制揭 露會計師審計公費,揭露方式分成三大類審計服務:年度報表查核及期中報表核閱、 IT諮詢服務及其他服務。Whisenant et al.(2003)以美國 2001 年 1 月 1 日至 2001 年 8 月 31 日在 proxy statement 揭露審計公費及非審計公費資訊的 2,666 家公司為樣本泩, 研究影響審計公費和非審計服務公費之決定因素。其中 10.2%之樣本公司為初次審 計,服務年限在 2 年以內(含 2 年)。研究結果發現初次審計公費有折價情形,折價幅 度約 7%,此外也發現首次非審計服務公費也有折價情形。 Dye(1991)認為初次審計折價並非如 DeAngelo(1981)所主張泑,由更換會計師 的交易成本所產生,而是表彰審計人員對未來期間審計公費有議價能力的準租。因為 若客戶對未來審計公費有議價能力,則會堅持審計人員對所收取的審計公費不應超過 執行審計之成本,在此情況下,就沒有未來準租,也沒有初次審計公費折價之情形。 Craswell and Francis(1999)同樣以澳洲審計市場為研究對象炔,由於澳洲於 1970 年代

初期即公開揭露審計公費資訊,並且為了與美國相關研究做比較,故觀察 1985 年至 1987 年間 224 家更換會計師公司支付審計公費情形,並將前後任會計師是否屬八大會 計師事務所,而將更換會計師之情況分為 4 組,結果發現初次審計折價僅發生於原由 非八大會計師事務所簽證改為八大會計師事務所簽證的情況,折價約 30%,其餘情況 則無折價現象,根據 Craswell 及 Francis(1999)的看法,原由非八大會計師事務所簽 證改八大會計師事務所簽證會產生折價,係因經驗財(experience goods)的特性使 然。Craswell 及 Francis(1999)亦進一步探討受查公司虧損對初次審計公費之影響,

註 沰 Richard A. Turpen, op. cit., pp. 60~76.

註 泹 C. M. Pong and Whittington G., op. cit., pp. 1071~1095; A. Gregory and P. Collier, op. cit., pp. 13~29. 註 泏 Paul L. Walker and Jeffrey R. Casterella, op. cit., pp. 157~167.

註 泩 Scott Whisenant, Srinivasan Sankaraguruswamy and K. Raghunandan, op. cit., pp. 721~744.

註 泑 Ronald A. Dye, “Informationally motivated Auditor Replancement,” Journal of Accounting and Economics, Vol. 14(1991), pp. 347~374.

註 炔 Allen T. Craswell and Jere R. Francis, “Pricing Initial Audit Engagements: A Test of Competing Heories,” The Accounting Review, Vol. 74, No 2(April 1999), pp. 201~216.

結果並未發現有所影響。 由上述之文獻大都以歐美自由競爭審計市場為研究對象,研究結果也普遍發現初 次審計公費有折價現象存在。

參、研究方法

一、假說及模型建立

根據 DeAngelo(1981)之研究炘,會計師在承接新客戶時,審計公費皆會有折價 的現象存在。DeAngelo(1981)認為初次審計合約折價係由於客戶更換會計師的新增 成本(client switching costs)以及會計師查核初始的開工成本(auditor start-up costs) 所引起。因此,相較於潛在的競爭者,現任會計師在成本上具有競爭優勢,亦即現任 會計師只需將審計公費定在可免成本(avoidable cost)之上,即可賺取準租。倘若審 計市場是競爭的,則事務所亦將競爭報價以期能賺取未來的準租,因而導致初次審計 合約折價。針對初次審計定價的實證研究,如 Whisenant et al.(2003)、Gregory and Collier(1996)、Pong and Whittington(1994)、Ettredge and Greenberg(1990)、Turpen (1990)、Simon and Francis(1988)、Francis and Simon(1987)、Baber et al.(1986) 及 DeAngelo(1981)均發現初次委任時審計公費有折價情形炅。中國大陸會計師事務 所的脫鈎改制,使得審計業務的爭取,由過去依賴所屬機關的關係,改由事務所本身承 攬業務之能力,若這項改革係實質上的改革,而非形式上的改革,會計師事務所理應成 為獨立經濟個體,則中國大陸審計市場將應呈自由競爭狀態,而依 DeAngelo(1981) 的推論,中國大陸會計師事務所初次審計公費應存有折價情形,因此本文建立第一假 說: 假說一:初次審計者之審計公費低於非初次審計者之審計公費 Simunic(1980)認為虧損公司應支付較高審計公費炓。李建然(2005)認為會計 師法律責任或懲處與公司經營績效或財務危機有密切關係炆,當一家公司虧損時,通常註 炘 Linda Elizabeth DeAngelo, op. cit., pp. 113~127.

註 炅 Scott Whisenant, Srinivasan Sankaraguruswamy and K. Raghunandan, op. cit., pp. 721~744; A. Gregory and P. Collier, op. cit., pp. 13~29; C. M. Pong and G. Whittington, op. cit., pp. 1071~1095; Michael Ettredge and Robert Greenburg, op. cit., pp. 198~210; Richard A. Turpen, op. cit., pp. 60~76; Daniel T. Simon and Jere R. Francis, op. cit., pp. 255~269; W. Baber, E. Brooks and W. Ricks, “An Empirical Investigation Into the Market for Audit Services in the Public Sector,” Journal of Accounting Research, Vol. 25, No. 2(Autumn 1987), pp. 293~305.

註 炓 Dan A. Simunic, op. cit., pp. 161~190.

註 炆 李建然、顏怡音,「影響首次公開發行公司內部控制制度專案審查公費之因素」,當代會計,第 6 卷 第 1 期(2005 年 5 月),頁 61~88。

較易被主管機關列入選查對象,或被訴訟的機率較高,連帶使得會計師承擔的風險增 加。根據 Walker and Casterella(2000)之研究發現炄,初次審計之公司,若前一年度

發生虧損,則審計公費並無折價,Walker and Casterella(2000)認為這是因為會計師 查核虧損的公司,會面臨較高的風險,因此會計師會調高審計公費,所以初次審計公 費就不會產生折價。而如前所述,中國大陸會計師事務所脫鈎改制後,使得會計師事 務所本身必須承擔查核案件的審計風險,並且於 2001 年間發生銀廣夏上市公司做假帳 事件,而負責簽證的會計師也被發現出具不實審計報告,該會計師所屬中天勤會計師 事務所係中國大陸境內規模最大之會計師事務所,對此事件財政部及監證會於 2002 年 間對簽證會計師及中天勤會計師事務所做出行政處罰炑。依 Walker and Casterella

(2000)之論點,對於風險較高的查核案件,則會透過調高審計公費的方式接受委 任,所以當初次審計案件受查公司為虧損,則審計公費並不會產生折價現象。因此本 文建立第二假說:

假說二:非虧損公司初次審計之審計公費低於虧損公司初次審計之審計公費

二、實證變數的定義

Simunic(1980)及 Craswell and Francis(1999)的審計公費估計之模型炖,使用

了不同國家不同時間之樣本,具良好解釋程度,本文參考以上學者之研究,將審計公 費影響因素變數,分為受查者業務複雜度、審計風險、會計師事務所聲譽效果及服務 年限等。另參考 Simon and Francis(1988)、Ettredge and Greenberg(1990)、Turpen (1990)、及 Walker and Casterella(2000)之研究設計炂,建立迴歸模型,相關變數說

明如下:

(一)應變數

本 研 究 因 變 數 應 為 審 計 公 費 , 而 為 了 降 低 殘 差 項 的 異 質 性 , 參 考 Simunic

註 炄 Paul L. Walker and Jeffrey R. Casterella, op. cit., pp. 157~167.

註 炑 至於民事責任部分,中國大陸 1998 年 12 月 29 日公布之中華人民共和國證券法對審計人員之法律責任 雖有所規定,然而在實務運作上,由於法律規定不够明確及具體,使得賠償金額難以確定。因此在本 論文研究期間未有會計師因簽證業務而負擔民事賠償責任判決確定之案件。趙立三、張彩虹、康玲、 袁國濤,「風險因素對我國上市公司審計收費影響的實證研究」,河北大學學報(河北),第 32 卷第 6期(2007 年),頁 80~84。

註 炖 Dan A. Simunic, op. cit., pp. 161~190; Allen T. Craswell and Jere R. Francis, op. cit., pp. 201~216.

註 炂 Daniel T. Simon and Jere R. Francis, op. cit., pp. 255~269; Michael Ettredge and Robert Greenburg, op. cit., pp. 198~210; Richard A. Turpen, op. cit., pp. 60~76; Paul L. Walker and Jeffrey R. Casterella, op. cit., pp. 157~167.

(1980)、Francis and Simon(1987)及其他學者的研究炚,本文將審計公費取自然對數

做為因變數。

(二)自變數

1. 受 查 者 業 務 複 雜 度 : 參 考 Simunic( 1980)、 Simon et al.( 1992) 及 Beatty (1993)之研究炃,選取三項變數做為業務複雜度衡量指標,分別為資產總額、

應收帳款加存貨佔總資產的比率及子公司家數。其中參考 Francis and Simon (1987)、Low et al.(1990)、Simon et al.(1992)、Lee(1996)、Gul(1999) 等學者避免殘差項的異質性之影響牪,將受查者資產總額取自然對數。

2. 會計師事務所面臨審計風險,其有關變數有三項,定義如下:

(1)負債比率:公司財務狀况的衡量值,經常被使用在審計公費的研究中作為 訴訟風險的替代變數(如,O’Keefe et al. 1994; Simunic and Stein 1996; Craswell et al. 1995; Menon and Williams 2001)狖,負債比率表示債權人提

供資產的比率,測試資本結構是否健全,另當資金來自債權人比例愈高, 代理成本愈大。 (2)前一年度審計意見:受查者前一年度審計意見為非標準審計意見者,也就 是解釋性說明段無保留意見、保留意見、無法表示意見及否定意見,其審 計風險大於標準無保留意見,因此會收取較高審計公費。

註 炚 Jere R. Francis and Daniel T. Simon, op. cit., pp. 145~157; Richard A. Turpen, op. cit., pp. 60~76; Scott Whisenant, Srinivasan Sankaraguruswamy and K. Raghunandan, op. cit., pp. 721~744; Paul L. Walker and Jeffrey R. Casterella, op. cit., pp. 157~167; Allen T. Craswell and Jere R. Francis, op. cit., pp. 201~216. 註 炃 Daniel T. Simon, Susan Teo and Gregory Trompeter, “A Comparative Study of the Market for Audit Services

in Hong Kong, Malaysia and Singapore,” The International Journal of Accounting, Vol. 27, No.3(July 1992), pp. 234~240; Randolph P. Beatty, “The Economic Determinants of Auditor Compensation in the Initial Public Offerings Market,” Journal of Accounting Research, vol. 31(1993), pp. 294~302.

註 牪 Jere R. Francis and Daniel T. Simon, op. cit., pp. 145~157; L. C. Low, P. H. N. Tan and H. C. Koh, “The Determination of Audit Fees: An Analysis in the Singapore Context,” Journal of Business Finance and Accounting, Vol. 17, No.2(Spring 1990), pp.285~295; Daniel T. Simon, Susan Teo and Gregory Trompeter, op. cit., pp.234~240; D. S. Lee, “Auditor Market Share, Product Differentiation and Audit Fees,” Accounting and Business Research, Vol. 26, No. 4(Autumn 1996), pp. 315~324; F. A. Gul, “Audit Prices, Product Differentiation and Economic Equilibrium,” Auditing: A Journal of Practice and Theory, Vol. 18, No.1 (March 1999), pp. 90~100.

註 狖 T. B. O’Keefe, D. A. Simunic and M. T. Stein, “The Production of Audit Services: Evidence from a Major Public Accounting Firm,” Journal of Accounting Research, Vol. 32, No. 2(Autumn 1994), pp. 241~261; D. Simunic and M. T. Stein, “The Impact of Litigation Risk on Audit Pricing: A Review of the Economics and the Evidence,” Auditing: A Journal of Prcatice & Theory, vol. 15(1996), pp. 119~134; Allen T. Craswell, Jere R. Francis and S. L. Taylor, “Auditor Brand Name Reputations and Industry Specializations,” Journal of Accounting and Economics, Vol. 20, No.3(July 1995), pp. 297~322; K. Menon and D. Williams, “Auditor Credibility and Initial Public Offering,” The Accounting Review, Vol. 63(2001), pp.313~332.

(3)虧損:本研究參照 Turpen(1990)之研究狋,將虧損定義為受查者查核年 度及前 2 年中至少 1 年有虧損者。 3. 會計師事務所聲譽效果:係指會計師事務所是否為四大狘或五大會計師事務所 (2002 年因安達信會計師事務所與普華永道中天會計師事務所合併)。 4. 服務年限:係指會計師連續查核該客戶之年數,該項目分別就服務 1 年、服務 2 年及服務 3 年設定三個變數,1 代表服務年限為 1 年、2 年或 3 年,0 代表服 務年限 3 年以上。 5. 服務年限 1 年與虧損之乘積:服務年限 1 年與虧損兩變數之交互影響。 6. 年度:代表樣本資料所屬年度為 2001 年、2002 年、2003 年或 2004 年。 上列變數中服務年限及服務年限與虧損的乘積為檢驗之變數。各自變數的係數符 號,預期資產總額、應收帳款及存貨佔總資產比率、子公司家數、負債比率、聘用四 大 或 五 大 會 計 師 事 務 所 、 前 一 年 度 審 計 意 見 及 虧 損 等 變 數 為 正 ( Simunic, 1980; Whisenant et al., 2003)狉,服務年限預期符號為負(Craswell and Francis, 1999)狜。

三、研究模型

根據上述之變數,針對假說一及假說二建立迴歸式如下: 1 2 3 4 5 6 7 2004 8 9 10 11 2002 1 2 3 1 J J JLF LTA IATAR SUB DR TOP POP LOSS TNR TNR TNR LOSS TRN YEAR α β β β β β β β β β β β δ ε = = + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ ⋅ +

∑

+ (1) LF :審計公費取自然對數 LTA :總資產取自然對數 IATAR :(存貨+應收帳款)/總資產 SUB :子公司家數 DR :總負債/總資產 TOP :若樣本公司為四大或五大會計師事務所審計則該變數設為 1,否則為 0 POP :若樣本公司前一年度審計意見為無保留以外審計意見,則該變數設為 1,否則為 0 LOSS :若樣本公司當年及前 2 年中至少 1 年虧損,則該變數設為 1,否則為 0 TNR1 :若會計師事務所對該樣本公司服務年限在 1 年者,該變數設為 1,餘為 0 TNR2 :若會計師事務所對該樣本公司服務年限在 2 年者,該變數設為 1,餘為 0註 狋 Richard A. Turpen, op. cit., pp. 60~76.

註 狘 中國大陸四大會計師事務所:普華永道中天、畢馬威、德勤華永及安永華明會計師事務所。

註 狉 Dan A. Simunic, op. cit., pp. 161~190; Scott Whisenant, Srinivasan Sankaraguruswamy and K. Raghunandan, op. cit., pp. 721~744.

TNR3 :若會計師事務所對該樣本公司服務年限在 3 年者,該變數設為 1,餘為 0 LOSS.TNR1 :為虧損與服務年限 1 年之乘積項 YEARj :年度別虛擬變數,若為 j 年,則設為 1,否則為 0

四、樣本及資料來源

(一)樣本來源

本文以深圳證券交易所上市公司為研究對象,選樣期間為 2001 年至 2004 年。研 究樣本所使用財務資料則涵蓋 1999 年至 2004 年。原始資料 4 年度共 1991 家上市公 司。經刪除下列情形樣本狒,最後得列入研究樣本為 4 年共計 1428 家,樣本選取過程 如表 1 所示: 1. A 股公司財務報告以中華人民共和國會計準則編制,而 B 股公司財務報告的編 制需遵循國際會計準則,兩者編制基礎不同,避免因採用不同會計準則編制造 成之財務報表差異影響研究結果,因此本文將 B 股上市公司刪除狔。 2. 金融保險業公司。因金融保險業與一般行業會計制度等差異較大,國外審計公 費的研究發現,若未排除金融保險業將使審計公費結果扭曲。 3. 中國大陸巨潮資訊網 2001 年至 2004 年公司年度財務報告無審計公費、審計意 見及審計服務年限資料揭露的公司。 4. 台灣地區經濟新報資料庫部分財務資料不全的公司。 表 1 研究樣本選取標準 深圳證券交易所上市公司 1,991 扣除金融保險業公司 (13) 扣除屬於深圳證券交易所B股公司 (22) 扣除無審計公費、審計意見及審計服務年限資料的公司 (488) 扣除財務資料不全的公司 (40) 研究樣本公司總數 1,428 資料來源:本研究自行整理。 註 狒 該等刪除樣本(B 股與金融業除外)與列入研究樣本,在其他研究變數上,經採用 T 檢定結果,除 LOSS(虧損)虛擬變數外,其餘並無顯著差異。但 LOSS 變數進一步以平均稅後淨利(損)值加以比 較檢定,則發現被刪除的樣本與保留的樣本之間無明顯的差異。 註 狔 A 股專供中國大陸公民買賣,以人民幣標明面值、認購與交易,A 股財務報告依據中華人民共和國會 計準則加以編製。B 股專供外國投資者買賣,以人民幣標明面值,在上海及深圳交易所分別以港幣及 美元認購與交易,B 股財務報告依據國際會計準則加以編製。2001 年 2 月 19 日推動 AB 股並軌,開放 中國大陸公民買賣 B 股。截至 2004 年 12 月 31 日深圳交易所發行 B 股股票上市公司計 3 家。(二)資料來源

1. 財務資料

有關深圳交易所上市公司 1999 年至 2004 年總資產、存貨、應收帳款、子公司 家 數 、 負 債 總 額 及 稅 後 淨 利 等 財 務 資 料 , 來 源 為 台 灣 地 區 經 濟 新 報 資 料 庫 (Taiwan Economic Journal, TEJ)。

2. 審計相關資料 2001 年至 2004 年審計公費、審計意見、會計師事務所名稱及會計師事務所服 務年限係根據巨潮資訊網下載年度財務報告,逐一登錄搜集而來。

肆、實證結果

一、敘述統計

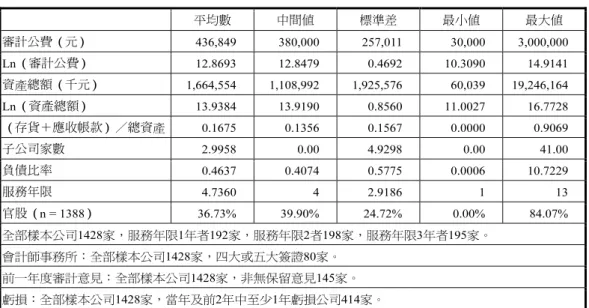

2001年至 2004 年深圳交易所上市公司支付年度審計公費分布情形列示於表 2,全 體樣本公司共計 1,428 家。約 78%樣本公司審計公費主要集中於 200,000 元至 600,000 元之間。至於超過 600,000 元以上者,共計 191 家樣本公司,約占全體樣本的 13%, 低於 200,000 元的樣本公司為 126 家,約占全體樣本的 9%。 表 3 是 2001 年至 2004 年全部樣本敘述性統計的結果。全部樣本審計公費平均為 436,849元,審計公費取自然對數平均為 12.8693,總資產平均數為 1,664,554 仟元,總 資產取自然對數平均為 13.9384,存貨加應收帳款占總資產比重平均數 16.75%,樣本 公司所投資之子公司平均家數約為 3 家,負債比率平均數 46.37%,股權中官股所佔比 例平均數為 36.73%,服務年限平均約為 5 年,由四大或五大會計師事務所簽證者 80 家,前一年度審計報告取得非無保留意見者 145 家,當年及前 2 年中至少 1 年發生虧 損者 414 家。 表 2 2001~2004 年審計公費金額 審計公費金額 n = 337 2001年 2002年 n = 328 2003年 n = 413 n = 350 2004年 n = 1428 合計數 100,000元以下 1 2 1 0 4 100,001~200,000元 37 27 33 25 122 200,001~300,000元 97 71 101 81 350 300,001~400,000元 92 91 106 93 382 400,001~500,000元 47 50 74 58 229 500,001~600,000元 24 38 45 43 150 600,001~700,000元 11 18 21 18 68 700,001~800,000元 12 7 8 12 39 800,001~900,000元 4 9 11 7 31 900,001~1,000,000元 4 5 2 6 17 1,000,001元以上 8 10 11 7 36 資料來源:本研究自行整理。表 3 各變數的敘述性統計量(n = 1428) 平均數 中間值 標準差 最小值 最大值 審計公費(元) 436,849 380,000 257,011 30,000 3,000,000 Ln(審計公費) 12.8693 12.8479 0.4692 10.3090 14.9141 資產總額(千元) 1,664,554 1,108,992 1,925,576 60,039 19,246,164 Ln(資產總額) 13.9384 13.9190 0.8560 11.0027 16.7728 (存貨+應收帳款)/總資產 0.1675 0.1356 0.1567 0.0000 0.9069 子公司家數 2.9958 0.00 4.9298 0.00 41.00 負債比率 0.4637 0.4074 0.5775 0.0006 10.7229 服務年限 4.7360 4 2.9186 1 13 官股(n = 1388) 36.73% 39.90% 24.72% 0.00% 84.07% 全部樣本公司1428家,服務年限1年者192家,服務年限2者198家,服務年限3年者195家。 會計師事務所:全部樣本公司1428家,四大或五大簽證80家。 前一年度審計意見:全部樣本公司1428家,非無保留意見145家。 虧損:全部樣本公司1428家,當年及前2年中至少1年虧損公司414家。 資料來源:本研究以 Excel 軟體求算。

二、相關分析

表 4 分析 2001 年至 2004 年資產總額、存貨及應收帳款佔總資產比率、子公司家 數、負債比率、四大或五大會計師事務所、前一年度審計意見、虧損及服務年限各項 自變數間相關程度,最大相關係數 0.576。三、迴歸之實證結果

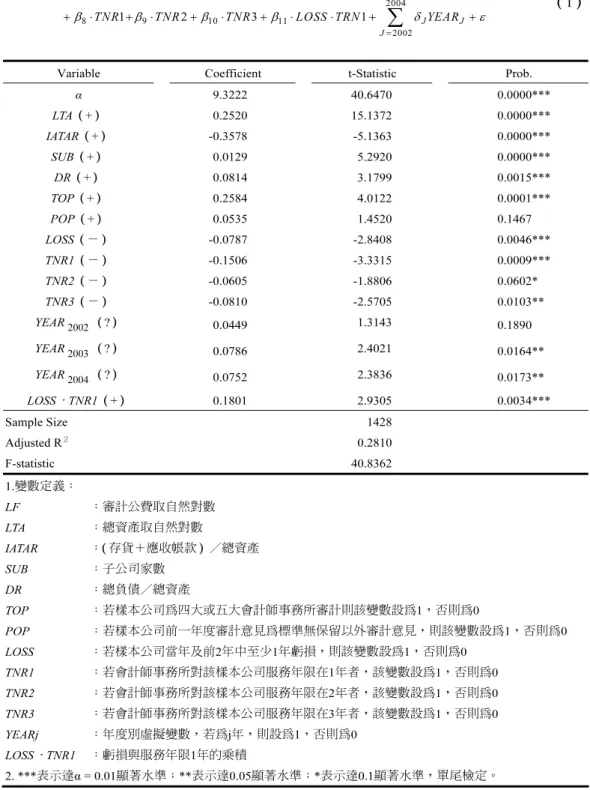

迴歸式(1)迴歸分析結果彙整列示於表 5,該迴歸式之 F 值為 40.84,達 1%之顯 著水準,對審計公費之解釋程度為 28.10%狚。而自變數方面,服務年限 1 年達 1%之顯 著水準,服務年限 2 年達 10%之顯著水準,服務年限 3 年達 5%之顯著水準,控制變數 方面,除 POP 外,其餘變數 LTA 、IATAR、SUB、DR、TOP、LOSS 皆達顯著水準, 另係數正負值除 IATAR 外皆符合預期,至於年度虛擬變數 YEAR2002、YEAR2003、 YEAR2004之係數值及顯著性所代表的意義,分別表示 2002、2003、2004 年與 2001 年 截距項之差異。故初次審計之案件,審計公費之訂價有顯著偏低現象,且在更換會計 師後 2 年,審計公費仍有折價情形,此結果與 Simon and Francis(1988)的研究發現 更換會計師第 1 年至第 3 年皆有折價相同狌,而 Turpen(1990)則發現第 1 年及第 2 註 狚 以 Simunic(1980)的審計公費估計模型為基礎所建立迴歸模型之文獻,歐美文獻 Adjusted R2為 48.9%~79%之間,而與本研究相近時期之中國大陸文獻,其 Adjusted R2為 27.2%~40%之間,與本研究 迴歸模型的 Adjusted R2相當。王振林,「審計收費的決定與審計質量—中國上市公司的證據」,頁 14~15;李連軍,會計師事務所品牌聲譽實證研究(上海:復旦大學出版社,2006 年),頁 14~15。 註 狌 Daniel T. Simon and Jere R. Francis, op. cit., pp. 255~269.年有折價狑,Walker and Casterella(2000)則僅發現第 1 年有折價玤。按照 Simon and

Francis(1988)的換算方式,初次審計公費在服務年限 1 年、2 年及 3 年分別折價約 16.25%、6.24%及 8.44%玡。此與 Simon and Francis(1988)所發現的折價約 24%、

Ettredge and Greenberg(1990)所發現的 23%~25%玭、Craswell and Francis(1999)所

發現的 30%為低玦,但平均而言較 Whisenant et al.(2003)所發現的 6.85%為高玢。綜 上,本研究結果支持假說一:「初次審計者之審計公費低於非初次審計者之審計公 費。」 其次,若公司當年及前 2 年中至少 1 年發生虧損者,是否初次審計公費不會產生 折價現象?根據表 5 所示,變數 LOSS.TNR1 達 1%顯著水準,且係數符號為正,表示 若公司更換會計師事務所當年及前 2 年至少 1 年發生虧損者,初次審計公費不會有折 價情形,換言之初次審計公費受受查公司獲利能力之影響。此結果與 Walker and Casterella(2000)的研究發現相同。因此本研究結果支持假說二:「非虧損公司初次審 計之審計公費低於虧損公司初次審計之審計公費」。

四、進一步分析

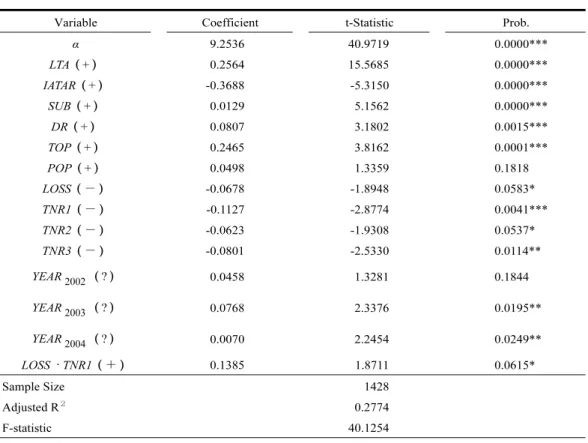

(一)為了進一步了解初次審計公費受受查公司獲利能力影響的強度,本研究將 迴歸式(1)中的變數 LOSS 定義改為「樣本公司當年及前 2 年中至少有 2 年為虧 損」。經迴歸分析結果如表 6 所示,變數 LOSS.TNR1 達 10%顯著水準,表示受查公司 更換會計師事務所當年及前 2 年至少有 2 年虧損者,初次審計公費並不會產生折價現 象,此結果再一次證實初次審計公費受受查公司獲利能力之影響。 (二)為了減緩極端值(outliers)對於迴歸分析與假說測試之可能影響,本文參 考 Marquardt and Wiedman(2005)、Fan and Wong(2005)以及 Rauh(2006)的研究 設計玠,採用 Winsorizing 的方法,將所有研究變數由小到大排序並分成 100 等分後,落於順序資料最高 1%與最低 1%之觀察值分別取代為第 1 百分位數與第 99 百分位數之

註 狑 Richard A. Turpen, op. cit., pp. 60~76.

註 玤 Paul L. Walker and Jeffrey R. Casterella, op. cit., pp. 157~167.

註 玡 參照 Simon and Francis(1988)所提出之公式 (ex−ex z− )/ex,換算首次審計折價比例, xe =未更換 會計師事務所樣本公司審計公費, x ze − =更換會計師事務所樣本公司審計公費,z 則為服務年限之係 數,該公式可簡化為 1-(1/ ze )。

註 玭 Michael Ettredge and Robert Greenburg, op. cit., pp. 198~210. 註 玦 Allen T. Craswell and Jere R. Francis, op. cit., pp. 201~216.

註 玢 Scott Whisenant, Srinivasan Sankaraguruswamy and K. Raghunandan, op. cit., pp. 721~744.

註 玠 C. Marquardt and C. Wiedman, “Earnings Management through Transaction Structuring: Contingent Convertible Debt and Diluted Earnings Per Share,” Journal of Accounting Research, Vol. 43, No. 2(May 2005), pp.205~243; Joseph P. H. Fan and T. J. Wong, “Do External Auditors Perform a Corporate Governance Role in Emerging Markets? Evidence from East Asia,” Journal of Accounting Research, Vol. 43, No. 1(March 2005), pp.35~72; Joshua D. Rauh, “Investment and Financing Constraints: Evidence from the Funding of Corporate Pension Plans,” The Journal of Finance, Vol. 61, No. 1(February 2006), pp.33~71.

表 5 審計公費影響因素之迴歸分析結果(n = 1428) 1 2 3 4 5 6 7 2004 8 9 10 11 2002 1 2 3 1 J J J

LF LTA IATAR SUB DR TOP POP LOSS TNR TNR TNR LOSS TRN YEAR α β β β β β β β β β β β δ ε = = + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ ⋅ +

∑

+ (1)Variable Coefficient t-Statistic Prob. α 9.3222 40.6470 0.0000*** LTA(+) 0.2520 15.1372 0.0000*** IATAR(+) -0.3578 -5.1363 0.0000*** SUB(+) 0.0129 5.2920 0.0000*** DR(+) 0.0814 3.1799 0.0015*** TOP(+) 0.2584 4.0122 0.0001*** POP(+) 0.0535 1.4520 0.1467 LOSS(-) -0.0787 -2.8408 0.0046*** TNR1(-) -0.1506 -3.3315 0.0009*** TNR2(-) -0.0605 -1.8806 0.0602* TNR3(-) -0.0810 -2.5705 0.0103** YEAR2002(?) 0.0449 1.3143 0.1890 YEAR2003(?) 0.0786 2.4021 0.0164** YEAR2004(?) 0.0752 2.3836 0.0173** LOSS.TNR1(+) 0.1801 2.9305 0.0034*** Sample Size 1428 Adjusted R2 0.2810 F-statistic 40.8362 1.變數定義: LF :審計公費取自然對數 LTA :總資產取自然對數 IATAR :(存貨+應收帳款)/總資產 SUB :子公司家數 DR :總負債/總資產 TOP :若樣本公司為四大或五大會計師事務所審計則該變數設為1,否則為0 POP :若樣本公司前一年度審計意見為標準無保留以外審計意見,則該變數設為1,否則為0 LOSS :若樣本公司當年及前2年中至少1年虧損,則該變數設為1,否則為0 TNR1 :若會計師事務所對該樣本公司服務年限在1年者,該變數設為1,否則為0 TNR2 :若會計師事務所對該樣本公司服務年限在2年者,該變數設為1,否則為0 TNR3 :若會計師事務所對該樣本公司服務年限在3年者,該變數設為1,否則為0 YEARj :年度別虛擬變數,若為j年,則設為1,否則為0 LOSS.TNR1 :虧損與服務年限1年的乘積 2. ***表示達α = 0.01顯著水準;**表示達0.05顯著水準;*表示達0.1顯著水準,單尾檢定。 資料來源:本研究以 EViews 軟體求算。

表 6 審計公費影響因素之迴歸分析結果(n = 1428) 1 2 3 4 5 6 7 2004 8 9 10 11 2002 1 2 3 1 J J J

LF LTA IATAR SUB DR TOP POP LOSS TNR TNR TNR LOSS TRN YEAR α β β β β β β β β β β β δ ε = = + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ ⋅ +

∑

+ (1)Variable Coefficient t-Statistic Prob. α 9.2536 40.9719 0.0000*** LTA(+) 0.2564 15.5685 0.0000*** IATAR(+) -0.3688 -5.3150 0.0000*** SUB(+) 0.0129 5.1562 0.0000*** DR(+) 0.0807 3.1802 0.0015*** TOP(+) 0.2465 3.8162 0.0001*** POP(+) 0.0498 1.3359 0.1818 LOSS(-) -0.0678 -1.8948 0.0583* TNR1(-) -0.1127 -2.8774 0.0041*** TNR2(-) -0.0623 -1.9308 0.0537* TNR3(-) -0.0801 -2.5330 0.0114** YEAR2002(?) 0.0458 1.3281 0.1844 YEAR2003(?) 0.0768 2.3376 0.0195** YEAR2004(?) 0.0070 2.2454 0.0249** LOSS.TNR1(+) 0.1385 1.8711 0.0615* Sample Size 1428 Adjusted R2 0.2774 F-statistic 40.1254 1.變數定義:LOSS為若樣本公司當年及前2年中至少2年虧損,則該變數設為1,否則為0。其餘同表4。 2. ***表示達α = 0.01顯著水準;**表示達0.05顯著水準;*表示達0.1顯著水準,單尾檢定。 資料來源:本研究以 EViews 軟體求算。 數值,再進行迴歸分析。迴歸分析的結果顯示,表 5 的結果並未有顯著的改變。顯示 前述研究結果並未受到極端值的影響。 (三)由表 5 可知,初次審計公費在更換會計師當年及後兩年皆發生折價現象, 而為了瞭解在這 3 年中,受查公司獲利能力是否對初次審計公費定價有所影響,故將 迴歸式(1)中變數 TNR1、TNR2、TNR3 合併為一個變數 TNR,成為如下迴歸式 (2): 1 2 3 4 5 6 7 2004 8 9 2002 J J J

LF LTA IATAR SUB DR TOP POP LOSS TNR LOSS TRN YEAR α β β β β β β β β β δ ε = = + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ ⋅ +

∑

+ (2)經迴歸分析結果列示於表 7,變數 LOSS.TNR 達 5%顯著水準,且係數符號為 正,表示更換會計師事務所當年及後 2 年,審計公費受到受查公司獲利能力之影響, 若受查公司更換會計師事務所當年及前 2 年中至少 1 年為虧損,則審計公費不會有折 價情形。 (四)在本研究樣本中有多家公司之股權結構有官股成分,為了解官股所佔股權 比例多寡是否會影響本研究之結果,乃將迴歸式(1)中,增加一變數 STOCK(官 股),成為如下迴歸式(3): 1 2 3 4 5 6 7 8 9 10 11 12 2004 2002 1 2 3 1 J J J

LF LTA IATAR SUB DR TOP POP STOCK LOSS TNR TNR TNR LOSS TNR YEAR α β β β β β β β β β β β β δ ε = = + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ ⋅ +

∑

+ (3) 由於部分樣本公司無官股資料,故樣本數減為 1,388 家。經迴歸分析結果列示於 表 8,變數 STOCK 未達顯著水準,表示股權中官股所佔比例多寡對本研究結果並無影 響。 表 7 審計公費影響因素之迴歸分析結果(n = 1428) 1 2 3 4 5 6 7 2004 8 9 2002 J J JLF LTA IATAR SUB DR TOP POP LOSS TRN LOSS TRN YEAR α β β β β β β β β β δ ε = = + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ ⋅ +

∑

+ (2)Variable Coefficient t-Statistic Prob. α 9.3351 40.8442 0.0000*** LTA(+) 0.2514 15.1002 0.0000*** IATAR(+) -0.3574 -5.1258 0.0000*** SUB(+) 0.0129 5.2873 0.0000*** DR(+) 0.0789 2.9388 0.0033*** TOP(+) 0.2527 3.9151 0.0001*** POP(+) 0.0535 1.4540 0.1462 LOSS(-) -0.1001 -3.0513 0.0023*** TNR(-) -0.1101 -4.0479 0.0001*** YEAR2002(?) 0.0509 1.5549 0.1202*** YEAR2003(?) 0.0832 2.6051 0.0093*** YEAR2004(?) 0.0773 2.4704 0.0136** LOSS.TNR(+) 0.1124 2.4552 0.0142** Sample Size 1428 Adjusted R2 0.2808 F-statistic 47.4394 1. 變數定義:.TNR為服務年限1年3年,餘變數同表4。 2. ***表示達α = 0.01顯著水準;**表示達0.05顯著水準;*表示達0.1顯著水準,單尾檢定。 資料來源:本研究以 EViews 軟體求算。

表 8 審計公費影響因素之迴歸分析結果(n = 1388) 1 2 3 4 5 6 7 8 9 10 11 12 2004 2002 1 2 3 1 J J J

LF LTA IATAR SUB DR TOP POP STOCK LOSS TNR TNR TNR LOSS TNR YEAR α β β β β β β β β β β β β δ ε = = + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ ⋅ +

∑

+ (3)Variable Coefficient t-Statistic Prob.

α 9.3401 40.3587 0.0000*** LTA(+) 0.2524 14.8988 0.0000*** IATAR(+) -0.3762 -5.2072 0.0000*** SUB(+) 0.0126 5.1058 0.0000*** DR(+) 0.0818 4.0477 0.0001*** TOP(+) 0.2470 3.7628 0.0002*** POP(+) 0.0583 1.5615 0.1186 STOCK(-) -0.0004 -0.8575 0.3913 LOSS(-) -0.0838 -2.9951 0.0028*** TNR1(-) -0.1594 -3.4147 0.0007*** TNR2(-) -0.0670 -2.0739 0.0383** TNR3(-) -0.0814 -2.5599 0.0106** YEAR2002(?) 0.0415 1.1913 0.2337 YEAR2003(?) 0.0830 2.5234 0.0117* YEAR2004(?) 0.0691 2.1714 0.0301* LOSS.TNR1(+) 0.1925 3.0437 0.0024*** Sample Size 1388 Adjusted R2 0.2787 F-statistic 36.7245 1. 變數定義:.STOCK為股權中官股所佔比例,餘變數同表4。 2. ***表示達α = 0.01顯著水準;**表示達0.05顯著水準;*表示達0.1顯著水準,單尾檢定。 資料來源:本研究以 EViews 軟體求算。 綜合上列之分析,中國大陸會計師事務所在脫鈎改制後初期,審計市場已同如許 多學者對先進國家競爭的審計市場所做的研究發現,出現初次審計公費折價現象。而 從上列「當年及前 2 年中至少有 1 年為虧損」及「當年及前 2 年至少有 2 年為虧損」 對初次審計公費影響之實證結果,可發現會計師在初次審計定價上,已考量到風險因 素,此現象表示脫鈎改制期望提高會計師風險意識的目的,已於脫鈎改制後初期達到 預期目標。

伍、結論及限制

中國大陸於 1992 年至 1999 年對會計師事務所的體制進行了一連串的脫鈎改革工 作,這些改革使中國大陸的審計市場產生了很大的轉變。而根據 DeAngelo(1981)的 研究,在自由競爭的審計市場,初次審計公費會產生折價,本研究在於了解脫鈎改制 後初期,中國大陸的審計市場是否會與歐美自由競爭審計市場一樣,初次審計公費亦 有折價情形發生。其次,許多文獻認為初次審計案件若受查者為虧損的公司,則初次 審計公費不會有折價情形發生,這是因為查核虧損公司,會計師會承擔較高的風險。 而中國大陸會計師事務所進行脫鈎改制,其中目的之一即是要強化會計師的風險意 識,提升查核的品質。因此本研究亦藉由初次審計定價模式,進一步了解中國大陸會 計師風險意識是否存在,以明瞭在掛靠體制之下所疑慮的會計師風險意識欠缺現象, 是否於脫鈎改制後初期存在。 研究結果發現,初次審計公費有折價情形,並且在更換會計師的年度後 2 年仍有 折價情形,折價的期間較 Turpen(1990)及 Walker and Casterella(2000)的研究發現 為長,而與 Simon and Francis(1988)的研究發現相同。至於若初次審計公司當年及 前 2 年至少 1 年發生虧損者、或當年及前 2 年至少 2 年發生虧損者,則初次審計公費 即不會產生折價現象。可見中國大陸在脫鈎改制後初期,在歐美自由競爭審計市場所 發 現 的 初 次 審 計 公 費 折 價 現 象 , 在 中 國 大 陸 審 計 市 場 也 同 樣 發 現 , 此 現 象 雖 與 DeAngelo(1981)主張在自由競爭的審計市場,初次審計公費有折價的論點相符,但 是否表示中國大陸在脫鈎改制後審計市場即進入自由競爭發展階段,此尚待更多實證 研究予以探究。此外本研究亦發現並且會計師在初次審計公費訂價上,審計風險有某 種程度之影響。 然而,本研究由於受限於資料庫中部分研究變數不完整,以至於部分觀察值無法 列入研究樣本中。此外,本研究採 Simunic(1980)及 Craswell and Francis(1999)的 審計公費估計之模型,並嘗試加入其他變數,然模型之解釋能力僅 28.1%(Adjusted R2),由於中國大陸的審計市場,發展過程不同於歐美國家,可能仍有遺漏解釋變數 之潛在問題。上述皆為本研究之限制,故本研究之推論宜有所保留。 * * * (收件:97 年 10 月 15 日,複審:98 年 3 月 1 日,第 1 次修正: 98 年 3 月 30 日,第 2 次修正:98 年 6 月 23 日,接受:98 年 8 月 4 日)Pricing Initial Audit Engagements after

De-affiliation of CPA Firms

-Evidence

from Companies Listed on Shenzhen

Stock Exchange

Bor-hwang Ni

Lecturer

Department of Finance Taxation China University of Technology

Yu-chin Tsai

Assistant Professor Department of Accounting China University of Technology

Abstract

CPA firms in China were affiliated from 1992 to 1999, and the de-affiliation changed the audit environment in China. This study examines whether initial audit engagement discounting exists in China, similar to the competitive audit markets of the U.S or Europe. In addition, this study examines whether the risk consciousness of the audit affects the initial engagement pricing. For companies listed on the Shenzhen Stock Exchange, the evidence indicates that initial engagement discounting continues for up to two years after the year of auditor change. Furthermore, the outcomes suggest that auditors are less willing to offer discounts when companies being audited had losses in any of three years prior to the new audit engagements. There is considerable evidence that initial audit engagement discounting occurred in the early period after de-affiliation of CPA firms in China. Initial engagement pricing is affected by risk consciousness of CPA.

參 考 文 獻

王振林,「審計收費的決定與審計質量-中國上市公司的證據」,上海財經大學會計學 院博士論文(2002 年)。 李建然、顏怡音,「影響首次公開發行公司內部控制制度專案審查公費之因素」,當代 會計,第 6 卷第 1 期(2005 年 5 月),頁 61~88。 李連軍,會計師事務所品牌聲譽實證研究(上海:復旦大學出版社,2006 年)。 趙立三、張彩虹、康玲、袁國濤,「風險因素對我國上市公司審計收費影響的實證研 究」,河北大學學報(河北),第 32 卷第 6 期(2007 年),頁 80~84。Baber, W., E. Brooks and W. Ricks, “An Empirical Investigation into the Market for Audit Services in the Public Sector,” Journal of Accounting Research, Vol. 25, No 2(Autumn 1987), pp. 293~305.

Beatty, Randolph P., “The Economic Determinants of Auditor Compensation in the Initial Public Offerings Market,” Journal of Accounting Research, vol. 31( 1993 ), pp.294~302.

Craswell, Allen T. and Jere R. Francis, “Pricing Initial Audit Engagements: A Test of Competing Theories,” The Accounting Review, Vol. 74, No 2(April 1999), pp. 201~216.

, Jere R. Francis and S. L. Taylor, “Auditor Brand Name Reputations and Industry Specializations,” Journal of Accounting and Economics, Vol. 20, No.3(July 1995), pp. 297~322.

DeAngelo, Linda Elizabeth, “Auditor Independence, Low Balling and Disclosure Regulation,” Journal of Accounting and Economics, Vol. 3, No. 2(August 1981), pp. 113~127. Dye, Ronald A., “Informationally Motivated Auditor Replancement,” Journal of Accounting

and Economics, Vol. 14(1991), pp. 347~374.

Ettredge, Michael and Robert Greenburg, “Determinants of Fee Cutting on Initial Audit Engagements,” Journal of Accounting Research, Vol. 28, No. 1(Spring 1990), pp. 198~210.

Fan, Joseph P. H. and T. J. Wong, “Do External Auditors Perform a Corporate Governance Role in Emerging Markets? Evidence from East Asia,” Journal of Accounting Research, Vol. 43, No. 1(March 2005), pp.35~72.

Francis, J. R. and D. T. Simon, “A Test of Audit Pricing in the Small-client Segment of the U.S. Audit Market,” The Accounting Review, Vol. 43, No. 1(January 1987), pp. 145~269.

Gregory, A. and P. Collier, “Audit Fees and Auditor Change: Investigation of the Persistence of Fee Reduction by Type of Change,” Journal of Business Finance and Accounting, Vol. 32(January 1996), pp. 13~29.

Gul, F. A., “Audit Prices, Product Differentiation and Economic Equilibrium,” Auditing: A Journal of Practice and Theory, Vol. 18, No.1(March 1999), pp. 90~100.

Lee, D. S., “Auditor Market Share, Product Differentiation and Audit Fees,” Accounting and Business Research, Vol. 26, No.4(Autumn 1996), pp.315~324.

Low, L. C., P. H. N. Tan and H. C. Koh, “The Determination of Audit Fees: An Analysis in the Singapore Context,” Journal of Business Finance and Accounting, Vol. 17, No.2 (Spring 1990), pp.285~295.

Marquardt, C. and C. Wiedman, “Earnings Management through Transaction Structuring: Contingent Convertible Debt and Diluted Earnings Per Share,” Journal of Accounting Research, Vol. 43, No. 2(May 2005), pp.205~243.

Menon, K. and D. Williams, “Auditor Credibility and Initial Public Offering,” The Accounting Review, Vol. 63(2001), pp.313~332.

O’Keefe, T. B., D. A. Simunic and M. T. Stein, “The Production of Audit Services: Evidence from a Major Public Accounting Firm,” Journal of Accounting Research, Vol. 32, No. 2 (Autumn 1994), pp. 241~261.

Pong, C. M. and G. Whittington, “The Determinants of Audit Fees: Some Empirical Models,” Journal of Business Finance and Accounting, Vol. 21, No. 8(December 1994), pp. 1071~1095.

Rauh, Joshua D., “Investment and Financing Constraints: Evidence from the Funding of Corporate Pension Plans,” The Journal of Finance, Vol. 61, No. 1(February 2006), pp.33~71.

Simon, D. T. and J. R. Francis, “The Effects of Auditor Change on Audit Fees: Tests of Price Cutting and Price recovery,” The Accounting Review, Vol. 63, No. 2(April 1988), pp. 255~269.

, S. Teo and G. Trompeter, “A Comparative Study of the Market for Audit Services in Hong Kong, Malaysia and Singapore,” The International Journal of Accounting, Vol. 27, No. 3(July 1992), pp. 234~240.

Simunic, Dan A., “The Pricing of Audit Services: Theory and Evidence,” Journal of Accounting Research, Vol. 18, No. 1(Spring 1980), pp. 161~190.

and M. T. Stein, “The Impact of Litigation Risk on Audit Pricing: A Review of the Economics and the Evidence,” Auditing: A Journal of Prcatice & Theory, Vol. 15 (1996), pp. 119~134.

Turpen, Richard A., “Differential Pricing on Auditors’ Initial Engagements: Further Evidence,” Auditing: A Journal of Practice and Theory, Vol. 9, No. 2(Spring 1990), pp. 60~76.

Walker, Paul L. and Jeffrey R. Casterella, “The Role of Auditee Profitability in Pricing New Audit Engagements,” Auditing, Vol. 19, No. 1(Spring 2000), pp. 157~167.

Whisenant, Scott Srinivasan Sankaraguruswamy and K. Raghunandan, “Evidence on the Joint Determination of Audit and Non-audit Fees,” Journal of Accounting Research, Vol. 41, No. 4(September 2003), pp. 721~744.

Zmijewski, M. E., “Methodological Issues Related to the Estimation of Financial Distressprediction Models,” Journal of Accounting Research, Vol. 22(1984), pp. 59~82.