在多頭和空頭市場下認購權證之上市 : 對標的股票之影響

22

0

0

全文

(2) 摘. 要. 台灣所發行的認購權證到目前為止已經有六年多的歷史,在這幾年之中,台灣股市歷經幾番多、空 轉折。故本研究主要針對在不同的市場行情下-多頭和空頭市場下,探討認購權證的上市對於標的股票 之影響,運用市場模式配合 OLS 法和 GARCH 兩種估計方式來計算異常報酬。在波動性方面,是用 GARCH 模型設立一個虛擬變數來檢定。最後採用 Granger 因果關係檢定法在探討權證與標的股價格的領先落後 關係。 根據本文實證結果,獲得結論如下: 1. 在多頭市場下,在平均異常報酬(AAR)方面,權證上市日前有顯著負的價格效果,在累積超額報酬 (CAAR)方面,有顯著負的累積超額報酬;而在對標的股票波動性影響方面,有 8 個顯著波動性減少, 僅有 1 個是顯著波動性增加;在因果關係方面,標的股價對權證價格有因果關係有 42 檔,權證價格 對標的股價格有因果關係的有 48 檔,互為因果的有 34 檔。 2. 在空頭市場下,在平均異常報酬(AAR)方面,權證上市前、後有顯著負的價格效果,在累積超額報 酬(CAAR)方面,有顯著負的累積超額報酬;而在對標的股票波動性影響方面,有 3 個是顯著波動性 減少,有 2 個是顯著波動性增加;在因果關係方面,標的股票價格對權證價格有因果關係有 21 檔, 權證價格對標的股價格有因果關係有 20 檔,互為因果的有 13 檔。. 關鍵詞:多頭空頭市場、認購權證、異常報酬、波動性、因果關係. 1 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(3) Abstract Taiwan warrant issuance has developed almost seven years since 1997. In those years, the stock market has experienced up and down. This research mainly studies that the effects of Taiwan warrant issuance and listing on underlying stock during bull and bear markets. We apply market model with OLS and GARCH methods to estimate abnormal returns. In volatility, we use the GARCH model to estimate it. Finally we discuss the lead-lag relationship of warrant and underlying stock by Granger Causality test. The results in the research are as followed: 1. In bull market, we found that average abnormal returns have significant negative price effect. before the listing date. The cumulative average abnormal returns also have significant negative impact. The results form Granger causality test show that forty-two single warrants have causalities on underlying stock prices to warrant prices. Forty-eight single warrants have causalities on warrant prices to underlying stock prices. Thirty-four warrants have reciprocal causation. 2. In bear market, we found that average abnormal returns are significant negative price effect before the listing date and behind. The cumulative average abnormal returns are significant negative impact. The results form Granger causality test show that twenty-one single warrants have causalities on underlying stock prices to warrant prices. Twenty single warrants have causalities on warrant prices to underlying stock prices. Thirteen warrants have reciprocal causation.. Key word: bull and bear markets, warrant, abnormal return, volatility, Granger causality. 2 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(4) 1、緒論 台灣證券商所發行的備兌型認購權證(Covered Warrant)於 1997 年 9 月 4 日在台灣證券交易所正式掛 牌上市,為我國發展衍生性金融商品開啟了新的紀元。同時,對一般投資大眾而言,市場上又多了一種 投資與避險的投資工具。由於認購權證具有槓桿效果高、風險有限、獲利無限等特性,因此投資大眾會 特別的關注。 認購權証是由現貨股票衍生而來,因而其價格的波動必會受到現貨標的股票價格波動的影響,兩者 間相關性非常的高。因此,當證券商所發行的認購權證在發行或上市後,對標的股票所產生衝擊如何, 一直是投資大眾所關注的焦點。國內外許多學者對此方面已經有許多的相關研究,如 Conrad(1989)發現 股票選擇權上市日前對標的股的股價有正向價格效果,而國內的學者如黃淑美(1998)、陽光寧(1999)等 一致發現台灣的認購權證發行日前對標的股的股價有影響,而且是正的價格效果;此外,如 Detemple & Jorion(1990)等研究發現,股票選擇權上市後對標的股的報酬有影響,而且對標的股是有正的異常報酬效 果;其他國內的學者研究台灣的認購權證,如彭美苓(1997)及劉溪鶴(1997)等也獲得相同的結論。然而, 台灣股市 1997 年 9 月以來,歷經幾次多、空轉換,同時國內文獻上卻少有針對空頭、多頭之不同市場行 情下,進行相關的探討。鑑此,究竟在不同市場行情下,認購權證上市後,對標的股票產生何種影響, 遂引發本文研究的動機。 台灣所發行的認購權證到目前為止已經有五年多的歷史,同時在這幾年之中,台灣股市歷經幾番多、 空轉折,因此本研究目的是想瞭解台灣證券市場由於認購權證的加入交易後,對其標的股票的股價、報 酬的影響效果為何。本研究主要針對不同的市場行情(多頭、空頭)下,探討認購權證的上市對於標的股 票之價格效果、波動性和權證與標的股票間因果關係的影響。 綜上所述,本研究之研究目的如下: a.分析在多頭、空頭市場下,認購權證的上市對標的股票價格的影響,包括權證的上市對標的股價是否 存有異常報酬與累積異常報酬的情形。 b.分析在多頭、空頭市場下,認購權證的上市對標的股票波動性的影響。 c.分析在多頭、空頭市場下,以權證價格和標的股價來分析權證與證券市場間的因果關係。. 2、文獻回顧 本章即是針對國內外相關認購權證的文獻,做一整理說明,而本研究針對異常報酬率、波動性和因 果關係三方面做相關實證。因此本章第一部分探討有關認購權證發行、上市等事件,對標的股票股價所 造成的影響,第二部分則探討有關認購權證對標的股票股價波動性的影響,第三部分探討有關認購權證 與其標的股價格間因果關係之研究。. 2.1 認購權證對標的股票股價的影響. 國內外有許多關於衍生性金融商品對標的股票股價影響的研究,在方法上大多使用市場模式來測量異 常報酬,但實證結果卻有頗大的差異,以下就這些文獻分別整理如下:. 3 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(5) 表 2.1 異常報酬相關文獻 研究學者. 研究期間. 研究市場. 研究方法. 實證結果 1.券商的發行宣告不會對股價造成影響. Conrad (1989). Detemple and. 1974-1980. 事件研究法 2.上市日前股價的報酬率有顯著的增,. AMEX. 1973-1986. Jorion (1990). CBOE &. 且累積超額報酬亦有顯著性增加 事件研究法. AMEX. Haddad and Voorheis. CBOE &. 1973-1986. 美國五大 交易所. 選擇權的發行上市,使標的股票有短期 正的超額報酬率 1.在上市交易當日,標的股票之平均異. 事件研究法. 常報酬率顯著為正. (1991). 2.整個期間的累積超額報酬無顯著變化. Watt, Yadav. 1.發行選擇權之前,平均異常報酬率均. and Draper. 1978-1989. LTOM. 事件研究法. 為正 2.上市日後平均異常報酬則多為負值. (1992). 1.權證發行前 10 天,累積異常報酬率為 正效果 彭美苓(1997) 1996.4-1996.11. 台灣境外發行 認購權證. 事件研究法. 2.對標的股票的交易量與市場效率為顯 著的影響 3.對標的股票的波動性在短期內有增加 的效果。. 張啟容(1998) 1997.9-1998.3. 謝偉棠(1999) 1997.9-1999.3. 台灣境內發行 認購權證. 事件研究法. 台灣境外發行. 事件研究法. 之認購權證. GARCH(1,1). 權證發行日有顯著負的異常報酬率,顯 示權證發行該事件傳達負的資訊效果 1.認購權證上市無正價格效果 2.認購權證下市不會對標的證券造成負 異常報酬 1.權證發行當日超額報酬率最為顯著. 劉溪鶴(1997) 1996.4-1996.11. 台灣境外發行 之認購權證. 事件研究法 2.累積平均異常報酬皆為正 GARCH(1,1) 3.一籃股票權證比單一個股權證較更能 傳達正面訊息 1.權證發行前有正的超額報酬率產生. 陽光寧(1999) 1997.9-1998.6. 台灣境內發行 之認購權證. 事件研究法 2.在上市日前後其超額報酬率則不穩 GARCH(1,1). 定,累積超額報酬率則是在上市日前 後由負轉為正 1.權證發行日前,會對標的股票產生正. 張永欣(2001) 1997.9-2001.3. 台灣境內發行 之認購權證. 事件研究法. 的價格效果. GARCH(1,1) 2.累積平均異常報酬在權證發行前一日 達到高峰,在上市日後解除. 根據過去國內外所做之研究中可發現,無論是選擇權、認購權證,該類金融商品的發行或上市當日. 4 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(6) 對於其標的證券絕大多數均會產生正的超額報酬率。如 Conrad(1989)、Detemple & Jorion(1990)、Haddad & Voorheis(1991)、彭美苓(1997)、劉溪鶴(1997)、陽光寧(1999)、張永欣(2001)等文獻研究,發現有 正的超額報酬率,顯示權證上市之事件傳達了正的資訊效果。. 2.2 認購權證對標的股波動性之影響. 購權證的發行與上市,對於其標的股票報酬率之波動性的影響,在過去的觀察研究之中,其結論產 生相當大的歧異,以下茲就過去的文獻作摘要整理。. 表 2.2 標的股票報酬率波動性會隨事件降低 研究學者. 研究期間. Conrad(1989). 1974-1986. CBOE & AMEX Variance Ratio. Skinner(1989). 1973-1986. CBOE & AMEX Variance Ratio. 1973-1986. CBOE & AMEX. 1973-1983. CBOE & AMEX Variance Ratio. Detemple &. 研究市場. Lim(1991). 實證結果 選擇權交易導致現貨市場資訊的增加, 而使標的股報酬率的波動性降低 選擇權上市後,標的股票流動性增加、. Jorion(1990) Detemple &. 研究方法. 交易量增加後,會降低股僳的波動性. Standard non- 選擇權的上市降低了標的股票的波動性 parametrictest 選擇權的上市降低了標的股票的波動. 謝偉棠(1999) 1997.9-1999.3. 陽光寧(1999) 1997.9-1998.6. 張永欣(2001) 1997.9-2001.3. 1.權證上市與下市,短期間的波動性並. 台灣境外發行 之認購權證. 性,使股價的調整更迅速. GARCH(1,1). 沒有增加的現象 2.上市後長期將使波動發生結構性下降. 台灣發行之認. Wilcoxon. 購權證. sign-ranked test. 權證發行或上市後波動性顯著降低. 1.多數權證在事件期間有不顯著的波動. 台灣發行之認. 性增加. 購權證. 2.少數權證則會有顯著的波動性減少. 表 2.3 標的股票報酬率波動性會隨事件增加 研究學者. 研究期間. 彭美苓(1997) 1996.4-1996.11. 曾維德(1998). 1997.8-1998.4. 研究市場. 研究方法. 台灣境外發行 之認購權證. 在權證發行後,價格波動性呈現增加現 Variance Ratio. 象,且短期內的波動大於長期的波動 1.短期,組合型權證其標的股票有波動. 台灣境內發行 之認購權證. 實證結果. Variance Ratio. 性增加 2.長期則標的股票波動性無顯著改變. 綜觀過去的研究文獻中,雖然因觀察市場不同而出現兩種不同之結果,但其中較多數的研究結論相 信選擇權或認購權證的上市,會傳達更多資訊至現貨市場,使得其價格可以更有效的吸收反應資訊。使. 5 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(7) 標的證券的波動性降低的有 Conrad(1989) 、Detemple & Jorion(l990) 、Skinner(1989) 、Damodaran&Lim (1991)、張啟容(1998)、陽光寧(1999)、張永欣(2001);但亦有部份研究顯示權證上市交易,會因 投資人對權證的發行過度反應,使得市場雜訊增加,因而造成波動性增加,如:彭美苓(1997) 、曾維德 (1998),但大部分的結論均傾向支持權證之發行會使標的證券的波動性降低。. 2.3 認購權證與其標的股價因果關係. 表 2.4 因果關係文獻表 研究學者 Diltz and Kim. 研究期間. 研究市場. 研究方法 Granger 因果. 1998. CBOE & NYSE. (1996). 關係檢定法. 實證結果 1.權證與其標的股間價格存在因果關係 2.權證市場領導股票市場,領先的時間 多達兩個交易日之久。 1.在 14 檔樣本中存在權證單向領先股價. 黃淑美(1999) 1997.8-1998.6. 台灣認購權證. Granger 因果. 市場. 關係檢定法. 與股價單向領先權證 2.也有結果顯示權證與股價存在回饋關 係,或兩者無因果關係存在 1.以標的股票對認購權證之領先關係較. 鄭宜丰(1999) 1997.8-1998.3. 台灣認購權證. Granger 因果. 市場. 關係檢定法. 為強烈 2.台灣之股票市場較權證市場具有效率 性,其較能反應新資訊之傳達。 1.在 96 檔樣本中權証領先股票有 8 檔,. 許瓊方(2001) 1997.8-2001.3. 台灣認購權證. 向量自我迴歸. 市場. 模型. 股票領先權証的有 10 檔 2.權証與股票價格變動呈互饋的有 4 檔 4.權証與股票價格變動呈獨立關係者 74 檔. 綜觀過去的研究文獻中,大多數的學者皆使用 Granger 因果關係檢定法或向量自我迴歸模型(VAR) 來檢定權證與標的股價的因果關係,其結果顯示兩者皆有單向或雙向因果關係。故本研究亦採用 Granger 因果關係檢定法來檢驗在多頭與空頭市場下,權證的上市對標的股票的影響。. 3、研究方法 本研究以 1997 年 9 月至 2002 年 3 月期間,在不同的市場行情,分別是在多頭市場和空頭市場下, 上市之所有個股型認購權證,扣除了其下市日距 3 月底不足十個交易日的權證,總共 193 檔(包含已下 市和未下市)和其標的證券為研究對象,其標的股票共計 50 種。 a.多頭市場樣本:以 1999 年 4 月至 2000 年 4 月和 2001 年 10 月至 2002 年 3 月連續三個月加權指數持續 上揚,故這兩個期間視為多頭,而多頭市場權證樣本共有 133 檔。 b.空頭市場樣本:以 1997 年 9 月至 1999 年 3 月和 2000 年 5 月至 2001 年 9 月連續三個月加權指數持續. 6 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(8) 下跌,故這兩個期間視為空頭,而空頭市場權證樣本共有 60 檔。 本研究是衡量在多頭和空頭兩個不同市場行情下,台灣認購權證上市時,對標的股的影響,運用市 場模式配合 OLS 法和 GARCH(1,1)這兩種估計方式來計算異常報酬。在波動性方面,是用 GARCH(1,1) 模型設立一個虛擬變數來檢定。而在探討權證與標的股價格的領先落後關係,是用 Granger 因果關係檢 定法。 3.1 單根檢定. 欲進行模型估計之前,我們必須先確定資料是否具有穩定性(Stationary),若資料具有非穩定的性質, 則傳統的t分配與F分配將過度拒絕虛無假設,而導致不正確的統計推論。也就是當迴歸分析若具有極 高的R2值(該變數具有高度的解釋能力)、顯著的 t 值(將導致虛無假設被拒絕),而D-W值卻趨近於零, 顯示高度自我相關之下,則呈現虛假迴歸(Spurious Regression)的情形,此時一切的統計推論將不具任何 意義。單根檢定方程式如下: m. ∆yt = βyt −1 + ∑ γ∆yt −i + ε t. (1). i =1. m. ∆y t = α + β y t −1 + ∑ γ∆y t −i + ε t. (2). i =1. m. ∆yt = α + βyt −1 + α1t + ∑ γ∆yt −i + ε t. (3). i =1. 此時為檢定是否數列具有單根,則從事下列假設檢定即可:. H0 : β =0 H1 : β ≠ 0 若檢定結果不拒絕H0,則表示具有單根存在,而若拒絕H0則不具單根存在。對於具有單根性質的數 列,表示資料為非穩定數列,故需取一階差分,數列若為穩定則再進行分析,若數列仍為不穩定,則取 二次差分,依此類推,直至數列資料呈穩定為止。. 3.2 認購權證上市對標的股票價格之影響. 3.2.1 事件研究法(Event Study) 事件研究法在財務、會計等實證研究領域中相當常見,它是以特定事件日為基準,設定事件日前後 之一段時間為事件期內股價報酬之變化,衡量標的股價格因為這事件所受的影響。一般而言,事件研究 法均利用事件期中樣本的報酬率是否具有顯著異常的情形,來探討該事件是否具有資訊內涵。. 3.2.2 市場模式 估算異常報酬常見的有市場模式(Market Model)、平均調整法(The Mean-adjusted Model)、市場指 數調整模式(Market -Adjusted Returns Model) 。其中最簡單最被廣泛地應用的為「市場模式」法。故本研 究採用「市場模式」來衡量異常報酬,因為經過去學者研究發現,如 Brenner(1979),認為簡單的市場模 式和其他較複雜的模式一樣好。所以選擇市場模式作為預期股票報酬率模型。 7 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(9) 市場模式係以估計期之資料,用普通最小平方法(OLS)建立個別證券迴歸模型:. Rit = α i + β i R mt + ε it. (4). α i 和 β i :為估計參數 ε it :為誤差項 根據 Beja(1972)、Fama(1973)之研究,市場模式假定 Rit、Rmt、εit 呈常態分配,且針對誤項部分有 下列三個假設:. E (ε it ) = 0. Cov(ε it , ε it ) = σ 2 (ε it ) = 0. Cov(ε it , Rmt ) = 0 3.2.3 證券報酬率和異常報酬的衡量 由於投資者投資的最主要目的在於獲取報酬,而報酬可分為正常報酬和異常報酬,正常報酬是指投資 者在正常的情況下,所能獲取的預期合理收益;而異常報酬是超出正常報酬的投資收益部分,即異常報 酬指實際報酬率減去預期報酬率的差額。. a.個別證券報酬率的衡量:. ⎡ P ⎤ Rit = ln ⎢ it ⎥ ⎣ Pit −1 ⎦. (5). Rit:估計每個證券 i 在 t 期的報酬 i:樣本證券 i t:在 t 期事件 Pit, Pit-1 :證券 i 在 t , t-1 期股票價格. b.市場投資組合報酬率的衡量: 市場投資組合報酬率通常以大盤加權股價指數報酬率來代表,而本研究多增加了以標的類股加權指 數做運算,因為超過半數的標的股是電子股,而電子類股加權指數對於是電子股的標的股,其連動性較 高,故本研究用電子類股加權指數來做市場投資組合報酬率,同理,其他標的股為金融股或塑膠股…等 亦是如此。所以計算市場投資組合報酬率是用兩種,一是大盤加權股價指數,二是該標的類股加權指數, 其計算公式如下:. ⎛ S ⎞ Rmt = ln⎜⎜ it ⎟⎟ ⎝ S it −1 ⎠. (6). Rmt:市場投資組合在 t 期的報酬 t:在 t 期事件 8 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(10) Sit:第 t 期的大盤加權股價指數(或標的類股加權指數) Sit-1 : 第 t-l 期的大盤加權股價指數(或標的類股加權指數). c. 異常報酬: 以認購權證上市日為事件日(定義第 0 天為上市日)觀察標的股價的變化,以-211 至-11 日為估計 期,估計市場模式的參數,其迴歸式如下:. R it = α i + β i R mt + ε it. (7). Rit :證券 i 在 t 期的報酬 Rmt :市場投資組合在 t 期的報酬 αi:證券 i 迴歸係數截距項 βi:證券 i 迴歸的斜率項 εit:為證券 i 在第 t 期的迴歸殘差項 ∧. ∧. ARit = Rit − (α i + β i Rmt ). (8). ARit:證券 i 在第 t 期異常報酬率. d. 平均異常報酬率 N. AARit =. ∑ AR. it. i =1. (9). N. ARit:證券 i 在第 t 期異常報酬率 AARit:所有樣本股票在第 t 期平均異常報酬率. e. 累積平均異常報酬率. CAAR( S1,S 2 ) =. S2. ∑ AAR. t =S1. (10). it. CAAR(S1,S2):從 S1 到 S2 天的累積平均異常報酬率. 3.2.4 ARCH 與 GARCH 模型 a. ARCH 模型-自我迴歸條件異質變異數模型 在傳統上,許多學者採用市場模式當成計算股票理論價格的衡量模式,但市場模式有極嚴格的統計假 設,亦即假設在股價報酬與殘差項服從具同質變異的常態分配下,進行普通最小平方法(OLS)檢定。但在 先前學者的研究中發現,如 Mandelbrot(1963),金融資產之報酬具有波動聚集的現況,即報酬率之變異 數並非固定不變,也就是說變異數會受到過去的資訊所影響,而由 Engle(1982)年提出的自我迴歸條件異 質變異模型(Autoregressive Conditional Heteroscedasticity Model , ARCH),修正簡單線性迴歸模型中所有 殘差項( ε. t. )、變異數齊一的假定,引進條件變異數受過去 q 期殘差平方項影響的概念,故 t 期殘差項的. 條件變異數( ht )不再是固定常數,會隨時間而改變。ARCH 模型一般式如下:. 9 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(11) Yt = α + βX t + ε t. (11). ε t | Ω t −1 ~ N (0, ht ) q. ht = α 0 + ∑α i ε t2−i. (12). i =1. Yt :符合 ARCH 模型的時間序列資料. Ω t −1 :前期所有可用的資訊集合 ht :Yt 的條件變異數,受過去 q 期殘差平方項影響 q:ARCH 階數,q>=0. b. GARCH 模型-一般化自我迴歸條件異質變異數模型 ARCH 模型雖然能描述金融資產報酬率波動聚集的現象,但自我迴歸期數很長,不符合參數精簡原 則;且為了使條件變異數為正,必須藉助線性遞減落後結構。因此 Bollerslev(1986)根據 ARCH 模型,加入 落後期的條件變異數 ht-j,稱為一般化自我迴歸條件異質變異數(Generalized Autoregressive Conditional Heteroscedasticity Model , GARCH)模型。GARCH 模型一般式如下:. Yt = α + βX t + ε t. (13). ε t | Ω t −1 ~ N (0, ht ) q. p. i =1. j =1. ht = α 0 + ∑α i ε t2−i + ∑ β j ht − j. (14). Yt :符合 GARCH 模型的時間序列資料. Ω t −1 :前期所有可用的資訊集合 ht :Yt 的異質條件變異數,受過去 q 期殘差平方項及過去 p 期異質條件變異數的影響 q:ARCH 階數,q>=0 p:GARCH 階數,p>=0. 3.2.5 平均異常報酬率與累積平均異常報酬率之檢定 為了觀察標的股是否因為權證的上市,而有顯著的變化,需對事件期內各日之平均異常報酬率與累 積平均異常報酬率進行檢定。而本研究是採用 t 檢定。. 10 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(12) 平均異常報酬率假設檢定如下:. H. 0. H. 1. t. : AAR : AAR. t. ≠ 0. AAR. =. AARt. = 0. t. σ. t. AAR. n. σ. ∑. =. AAR. ( AR. it. − AAR. t. ). 2. i = 1. n (n − 1). 累積平均異常報酬率假設檢定:. H. 0. H. 1. t. CAAR. : CAAR : CAAR t. =. =. 0. ≠. 0. t t. CAAR. σ. t. CAAR. n. σ. CAAR. =. ∑. (CAR. it. − CAAR. t. ). 2. i = 1. n ( n. − 1 ). 3.3 權證對標的股價波動性之衡量與檢定. 3.3.1 權證與股價波動性之關係 所謂的波動性(Volatility),是指成交價格反應買賣雙方相對力量消長所產生的偏離現象。對證券投資 者而言,由於其投資風險是以實際所獲得的報酬與預期可獲得的報酬之間的差異作為衡量的基礎,因此 波動性的衡量事實上即是代表風險的衡量。 一般而言,當股價下跌,波動性增加,但當股價上升,則波動度經常下降。這個原因在於股價(持 續)下跌,反映經濟基本面的衰退及公司營利前景的惡化,導致許多不確定性的情況增加,當然會造成 股價波動性的增加。. 3.3.2 波動性之檢定 為了知道認購權證的上市這個事件是否會影響標的股的波動性(風險),則透過虛擬變數 Dummy 的 設定來探討。其中 Dummy=1,為事件期;Dummy=0 時,為估計期。其公式為:. 11 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(13) q. p. i =1. j =1. ht = α 0 + ∑α i ε t2−i + ∑ β j ht − j + λDummy. (15). 若 λ 係數顯著大於 0 時,代表事件會增加標的股的波動;若 λ 係數顯著小於 0 時,則代表事件會降 低標的股票的波動。. 3.4 權證價格和標的股價間因果關係. 3.4.1 Granger 因果關係法 Granger 指出當兩變數間有因果關係存在時,則在自變數中加入過去的資訊會增加應變數的解釋能 力。可用下列方程式表示: k. k. i =1. j =1. Yt = a + ∑ α i X t −i + ∑ β j Yt − j + ε t k. k. i =1. j =1. (16). X t = b + ∑ δ i Yt −i + ∑ γ j X t − j + ν t 若檢定結果為 α i 與. (17). δ i 兩係數皆為零,則兩數列不存在因果關係,也就是在 Y 數列中加入 X 變數 t. 歷史資料將無法提高 Y 變數之預測能力;而在 Xt 數列中加入 Y 變數之歷史資訊,亦無法改善 X 變數之預 測能力。故在預測認購權證或標的股價格的走勢時,若 α i 與. δ i 其中之一為零,則代表. Yt 與 Xt 為單向. 因果關係,可藉由認購權證之歷史價格來預測標的股當期價格;或是可由過去標的股價格來預測當期認 購權證價格。 若結果是 α i 與 δ i 皆顯著不為零,表示 X 與 Y 是互為因果,兩數列可藉由另一變數歷史資訊的加入, 強化該數列之預測能力,也就是說認購權證價格與標的股價之間存在雙向回饋效果。一方面可藉由過去 的標的股價來預測當期認購權證價格,另一方面亦可藉由認購權證歷史價格來對當期的標的股價進行預 測。. 3.4.2 兩階段因果關係檢定法 本研究在探討權證和標的股價格關係時,是用 Hsiao(1981)修正 Granger Causality 後之兩階段因果關 係檢定法。研究樣本共有 126 檔權證(因為扣除尚未到期的權證之故)和其標的股票。 步驟一: 先對 Yt 進行不同落後期(從 1 到 M 期)自我迴歸,求得不同期殘差平方和(SSE),數學式如下: M. (1 − L) yt = α 0 + ∑α i (1 − L) yt −i + elt. (18). i =1. 經由不同期 FPE 值找出 FPE 最小之落後期(m*),數學式如下:. FPE (m* ) =. (T + m* + 1) SSE × T (T − m* − 1). (19). 12 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(14) 步驟二: 確定上述最小落後期 m*後,再將不同落後期(從 1 到 N 期)Xt 加入式(18)之迴歸模型,數學式如下: m*. N. i =1. j =1. (1 − L) yt = α 0 + ∑ α i (1 − L) yt −i + ∑ β j (1 − L) xt − j + e2t. (20). 利用不同期 FPE 選擇 FPE 最小之落後期(n*),數學式如下:. (T + m* + n* + 1) SSE (m* , n* ) × FPE (m , n ) = T (T − m* − n* − 1) *. *. (21). SSE:變數自我迴歸之殘差平方和 T:觀察值個數 m:yt 之落後期數,m=1 to M n:xt 之落後期數,n=1 to N 若實證結果為 FPE(m*,n*)<FPE(m*),則表示 Xt 對 Yt 有因果關係,FPE(m*,n*)>FPE(m*),則 Xt 對 Yt 無因果關係。. 4、實證結果與分析 在建立時間數列模型時,若所使用的變數時間序列資料並非穩定,會使統計的推論錯誤。故在進行 模型的設定,先對所有變數做單根檢定,以確定變數的數列資料是穩定的,再進行異常報酬率、波動性 和因果關係檢定。結果是所有變數皆呈穩定的現象。 4.1 異常報酬率. 本研究是用 OLS 估計法和 GARCH(1,1)模型兩種方法來估計參數. α. 和. β ,並且比較兩種方法是. 否有差異;而在市場投資組合報酬方面,則分別是用大盤加權指數和標的類股加權指數來作計算,以求 算在上市事件期的異常報酬。. 4.1.1 平均異常報酬率 平均異常報酬(AAR)方面,由表 4.1 可看出,在以大盤指數為市場投資組合計算時,全體樣本、多 頭市場樣本、空頭市場樣本、電子股樣本、多頭電子股、空頭電子股樣本、非電子股樣本、多頭非電子 股和空頭非電子股樣本,其異額報酬分別出現在不同的天數,其異常額報酬皆為負值。表 4.1 為異常報 酬顯著天數整理,顯示全體樣本上市日前 3 日有顯著負值,是受到多頭市場樣本的影響之故,而電子股 樣本「-9」、 「-8」1為顯著負值,是受到多頭電子股樣本的影響較多,而非電子股樣本上市日前 3 日為顯 著負值,是受到多頭非電子股樣本的影響的關係。 以標的類股指數為市場投資組合計算時,由表 4.1 可看出,全體樣本上市日前 6 日和上市日前 3 日. 1. 「-9」、 「-8」分別為事件日前 9 天、事件日前 8 天之意。. 13 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(15) 有顯著負值,是受到多頭市場樣本的影響,而全體樣本上市日前 8 日和上市日後 1 日有顯著負值,是受 到電子股樣本的影響,而電子股樣本上市日前 8 日和上市日後 1 日有顯著負值,是受到多頭市場電子股 樣本的影響,非電子股樣本上市日後 4 日有顯著負值,是受到多頭市場非電子股樣本的影響。. 4.1.2 累積平均異常報酬率 就累積平均異常報酬(CAAR)方面,因樣本分類的不同,分別出現在特定的幾日或特定的整段期間。 以大盤指數為市場投資組合報酬率時,由表 4.2 可知,全體樣本有顯著負值的累積超額報酬是一整段期 間,分別來自多頭市場樣本和空頭市場樣本的影響,而非電子股樣本的股票並無任何顯著累積平均超額 報酬,主要是受多頭非電子股樣本的影響。多頭市場樣本、空頭市場樣本和電子股樣本對全體樣本的累 積超額報酬皆有影響,而以電子股樣本影響最大且期間最長。 以標的類股指數為市場投資組合報酬率時,由表 4.3 可看出,全體樣本有顯著負值的累積超額報酬 是一整段期間,主要是受多頭市場樣本的影響較多,而電子股樣本有顯著值的累積平均超額報酬,主要 是受空頭電子股樣本的影響,非電子股樣本有顯著值的累積平均超額報酬,分別是受多頭非電子股樣本 和空頭非電子股樣本的影響。多頭樣本、空頭樣本、電子股樣本和非電子股樣本皆對全體樣本有影響, 全體樣本有顯著負值的累積超額報酬,而受電子股樣本影響最大。. 14 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(16) 表 4.1 平均異常報酬整理表 以大盤指數為市場投資組合報酬率計算的 AAR 值在事件期中有顯著負值的天數 樣本. 全體樣本. 多頭市場. 空頭市場. 電子股樣本. 多頭電子股. 空頭電子股. 非電子股樣本. 多頭非電子股. 方法. OLS. GARCH. OLS. GARCH. OLS. GARCH. OLS. GARCH. OLS. GARCH. OLS. GARCH. OLS. GARCH. OLS. GARCH. 事2. -6. -6. -3. -3. -1. -1. -9. -9. -9. -9. -1. -1. -3. -3. -3. -3. 件. -3. -3. 5. 5. -8. -8. -8. -8. 5. 5. 4. 4. 1. 1. 1. 日. 空頭非電子股 OLS GARCH 無. 無. 以標的類股指數為市場投資組合報酬率計算的 AAR 值在事件期中有顯著負值的天數 樣本 方法. 事 件 日. 2. 全體樣本. 多頭市場. 空頭市場. OLS. GARCH. OLS. GARCH. OLS. -8. -8. -6. -6. -3. -6. -6. -3. -3. -1. -1. -3. -3. 0. 0. 1. 1. 1. 1. 電子股樣本. GARCH. 多頭電子股. 空頭電子股. 非電子股樣本. 多頭非電子股. OLS. GARCH. OLS. GARCH. OLS. GARCH. OLS. GARCH. OLS. GARCH. -8. -8. -8. -8. -1. -1. -3. -3. -6. -6. 1. 1. 1. 1. 0. 4. 4. -3. 5. 「-1」、 「0」 、「5」分別為事件日前 1 天、事件日當天、事件日後 5 天之意。 16 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. 4. 4. 空頭非電子股 OLS GARCH 1. 1.

(17) 表 4.2 大盤指數為市場投資組合之累積異常報酬整理表 以大盤指數為市場投資組合報酬率計算的 CAAR 值在事件期中有顯著負值的天數 樣本 方法. 事. 件. 日. 全體樣本 OLS. -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. GARCH. -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. 多頭市場 OLS. -6 -5 -4 -3 -2 -1 0 1. 6 7 8 9 10. GARCH. 空頭市場 OLS. 多頭電子股. GARCH. OLS. GARCH. OLS. GARCH. -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. -8 -7 -6 -5 -4 -3 -2. -1 0 1 2 3 4 5 6 7 8 9 10. -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. 電子股. 0 1 2 3. 8. 空頭電子股 OLS. -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. GARCH. -1 0 1 2 3 4 5 6 7 8 9 10. 17 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. 非電子股. 多頭非電子股. OLS. GARCH. OLS. GARCH. 無. 無. 無. 無. 空頭非電子股 OLS. GARCH. 9 10. 9 10.

(18) 表 4.3 標的類股指數為市場投資組合之累積異常報酬整理表. 以標的類股指數為市場投資組合報酬率計算的 CAAR 值在事件期中有顯著負值的天數 樣本 方法. 事. 件. 日. 全體樣本 OLS -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. GARCH. -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. 多頭市場 OLS. -7 -6 -5 -4 -3 -2 -1 1 2 3 4 5 6 7 8 9 10. GARCH. -6 -5 -4 -3 -2 -1 1 2 3 4 6 7 8. 空頭市場 OLS. -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. 電子股. 多頭電子股. GARCH. OLS. GARCH. OLS. GARCH. -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. -7 -6. -6. -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. 空頭電子股 OLS. -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. GARCH. -3 -1 0 1 2 3 4 5 6 7 8 9 10. 18 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. 非電子股 OLS. GARCH. -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10. 多頭非電子股 OLS. -4 -3 -2 -1. 4 5 6 7 8 9 10. GARCH. 空頭非電子股 OLS. GARCH. -1 0 1 2 3 4 5 6 7 8 9 10. -1 0 1 2 3 4 5 6 7 8 9 10. -5 -4 -3 -2. 4 5 6 7 8 9 10.

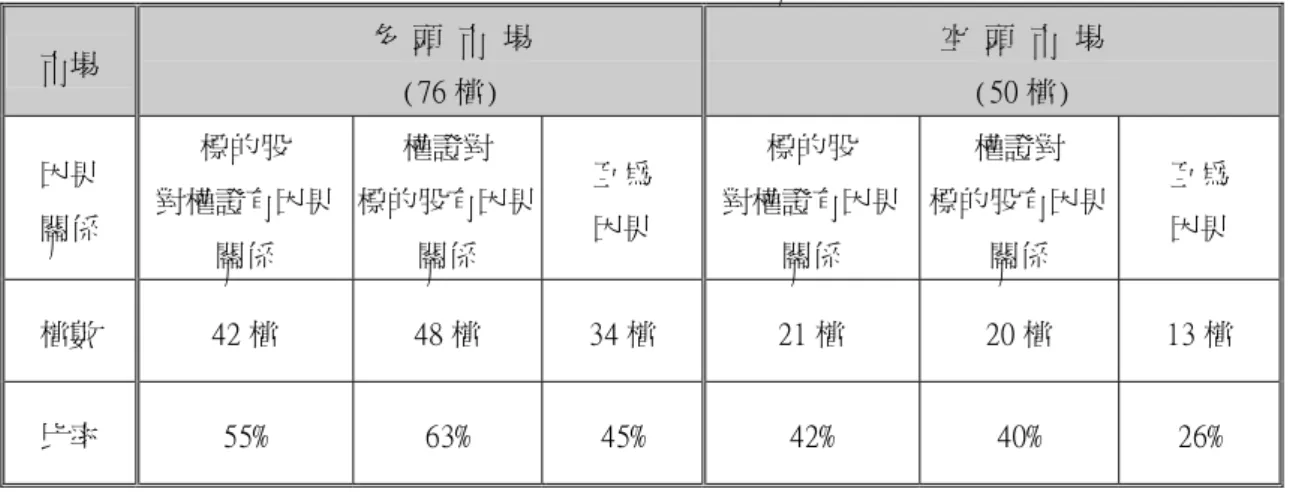

(19) 4.2 波動性. 波動性(Volatility),為市場中買賣雙方相對力量消長,反應在成交價格上的變動現象。而本研究在波 動性方面,為了知道認購權證的上市這個事件是否會影響標的股票的波動性(風險),是用 GARCH(1,1) 模型,且加入一個虛擬變數 Dummy 的設定來探討,若 λ 係數為顯著且大於 0 時,代表事件會增加標的 股的波動;若 λ 係數為顯著小於 0 時,則代表事件會降低標的股票的波動。 如表 4.4 所示,在多頭市場下,共有 133 個樣本,波動性減少方面,有 8 個有達到顯著,有 59 個樣 本是不顯著,而在波動性增加方面,僅有 1 個有達到顯著,有 65 個樣本是不顯著;在空頭市場下,共有 60 個樣本,波動性減少方面,有 3 個達到顯著,有 28 個樣本是不顯著,而在波動性增加,有 2 個達到顯 著,有 27 個樣本是不顯著,故本研究發現在多頭市場下,認購權證的上市會對某些股票有顯著的波動性 降低影響。. 表 4.4 多頭空頭市場下標的股波動性整理表 市. 場. 多 頭 市 場(133 檔). 波動性. 顯著增加. 權證代碼. 528(震旦行). (標的股). 空 頭 市 場(60 檔). 顯著減少. 顯著增加. 顯著減少. 531(台積電). 594(台積電). 508(南亞). 537(華新). 595(震旦行). 512(東元) 617(旺宏). 589(台化) 643(中信銀) 644(仁寶) 669(南亞) 685(統一) 692(台積電) 個數. 1個. 8個. 2個. 3個. 波動性. 不顯著增加. 不顯著減少. 不顯著增加. 不顯著減少. 個數. 65 個. 59 個. 27 個. 28 個. 4.3 因果關係檢定. 由表 4.5 可知,在多頭市場樣本下,有 76 檔權證,其中標的股價單向對權證價格有因果關係的有 42 檔,權證價格單向對標的股票價格有因果關係的有 48 檔,互為因果有雙向回饋效果的有 34 檔;而在空 頭市場下有 50 檔權證,標的股票價格單向對權證價格有因果關係的有 21 檔,權證價格單向對標的股票 價格有因果關係的有 20 檔,而互為因果有雙向回饋效果的有 13 檔。 在多頭市場行情下,標的股價單向對權證價格有因果關係比率約為 55%,權證價格單向對標的股價有 因果關係比率約為 63%,有雙向回饋關係的權證檔數比率約有 45%,相較於空頭市場行情時,標的股價單 向對權證價格有因果關係比率約為 42%,權證價格單向對標的股價有因果關係比率約為 40%,有雙向回饋 關係的權證檔數比率只有 26%。故本研究發現在因果關係檢定時,多頭市場是比空頭行情比率為高。 19 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(20) 表 4.5 多頭空頭市場下因果關係整理表 市場. 因果 關係. 標的股. 多 頭 市 場. 空 頭 市 場. (76 檔). (50 檔). 權證對. 對權證有因果 標的股有因果 關係. 關係. 檔數. 42 檔. 48 檔. 比率. 55%. 63%. 標的股. 互為. 權證對. 對權證有因果 標的股有因果. 因果. 互為 因果. 關係. 關係. 34 檔. 21 檔. 20 檔. 13 檔. 45%. 42%. 40%. 26%. 5、結論與建議 本研究是以 1997 年 9 月至 2002 年 3 月底,在台灣上市的個股型認購權證為樣本,共有 193 檔權證 及 50 個標的股票作為研究對象。以市場模式配合 OLS 法和市場模式配合 GARCH(1,1)模型,市場投資 組合報酬率用大盤加權指數和標的類股加權指數計算,探討在多頭市場和空頭市場兩種不同市場行情 下,認購權證的上市,是否會對標的股票報酬與波動性造成影響,以及檢定權證價格和標的股價格間之 因果關係。可以歸納下列結論: a. 在多頭市場下,平均異常報酬在權證上市日前有顯著負的價格效果;而空頭市場下,平均異常報酬在 權證上市前、後有顯著負的價格效果。 b. 全體樣本在上市日前 3 日,其平均異常報酬有顯著負值,是受到多頭市場樣本的影響之故;而電子股 樣本在上市前有顯著負值,主要受到多頭電子股樣本的影響;而非電子股樣本上市日前 3 日有顯著負 值,亦是受到多頭非電子股樣本影響之故。 c. 在累積超額報酬方面,全體樣本、多頭市場樣本、空頭市場樣本、電子股樣本、非電子股樣本等,皆 有顯著負的累積超額報酬,唯出現期間不盡相同,其中以電子股樣本影響最多且期間最長,而非電子 股樣本並無任何顯著累積超額報酬出現,是受到多頭非電子股樣本的影響。 d. 在空頭市場下,權證的上市對標的股波動性方面,有 3 個是顯著波動性減少,28 個是不顯著波動性減 少,有 2 個是顯著波動性增加,27 個是不顯著波動性增加;而多頭市場下,有 8 個顯著波動性減少, 59 個是不顯著波動性減少,僅有 1 個是顯著波動性增加,65 個是不顯著波動性增加,研究發現在多 頭市場下,認購權證的上市會對某些股票有顯著的波動性降低影響。 e. 在認購權證與標的股價因果關係方面,在多頭市場下,標的股價對權證價格有因果關係有 42 檔,權 證價格對標的股價格有因果關係的有 48 檔,互為因果有 34 檔;而在空頭市場下,標的股票價格對 權證價格有因果關係有 21 檔,權證價格對標的股價格有因果關係有 20 檔,互為因果的有 13 檔。. 本研究是針對在多頭和空頭市場下,探討認購權證的上市會對標的股票是否有波動性降低或增加之 現象另對後續研究者建議如下: a. 針對有顯著波動性的標的股,對其股票特性做進一步的探討。 b. 影響股票價格因素頗多,未來研究者可納入其他總體變數於模型中加以考量。 20 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(21) c. 發行機構的聲譽、不同的避險操作模式亦會對認購權證的上市價格效果具有不同程度的影響,未來研 究者亦可進行此方面的探討。. 參考文獻 李文桐(1998), 「券商發行認購權證對標的股票影響之研究」 ,朝陽大學財務金融研究所碩士論文。 李存修(1998),台灣認購權證個案集-價格行為&避險操作,智勝文化出版杜。 沈中華、李建然(2000),事件研究法-財務與會計實證研究必備,華泰文化事業公司。 許瓊方(2001),「認購權證與股票市場價格變動因果關係之因素分析」,國立中正大學會計學研究所碩士 論文。 張啟容(1998), 「發行認購權證對標的股票股價影響之實證研究」 ,國立政治大學企業管理學系碩士論文。 張永欣(2001),「台灣認購權證發行、上市與下市對標的股票影響之研究」,實踐大學企業管理研究所碩 士論文。 黃淑美(1998), 「個股型認購權證與標的股票價格影響之研究」 ,國立台灣科技大學管理研究所碩士論文。 陽光寧(1998),「台灣發行認購權證對標的證券價量之影響」 ,東海大學管理研究所碩士論文。 曾詩如(1998),「台灣認購權證報酬率與標的股票報酬率之關聯性研究」,國立中興大學企管研究所碩士 論文。 曾維德(1998), 「認購權證的發行及交易與標的股票間之相互影響」 ,中山大學財務管理研究所碩士論 文。 彭美苓(1997),「備兌型認購權證發行對台灣現貨股票市場之影響」,國立中山大學財務管理研究所碩士 論文。 楊國輝(1998),「台灣香港認購權證發行對股價波動性之影響」,國立政治大學金融所碩士論文。 鄭宜丰(1999), 「台灣認購權證與其標的股票價格變動間之領先-落後關係及其操作策略之應用」 ,銘傳大 學金融研究所碩士論文。 劉溪鶴(1997),「境外發行認購權證對證券市場影響之研究」 ,國立台灣大學財務金融研究所碩士論文。 盧幸怡(1998),「台港地區認購權證對證券市場影響之比較研究」,國立台灣大學財務金融研究所碩士論 文。 謝偉棠(1998),「台灣認購權證上市與下市對標的證券影響之研究」 ,輔仁大學管理學研究所碩士論文。 Beja, A.(1972), “On systematic and unsystematic components of financial risk”, Journal of Finance, March. Bollerslev, T.(1986), “Generalized Autoregressive Conditional Hete- roscedasticity” ,Journal of Econometrics, pp. 307-327 Brenner,M.(1997), “The effect of model misspecification on tests of the efficient market hypotheses”, Journal of Finance, Vol. 32, pp57-66. Brown S.J. & J.B. Warner (1985), “Using daily stock returns:the case of event study”, Journal of Finance Economics, Vol. 14, pp3-32. Conrad, J.(1989), “The Price Effect of Option Introduction”, Journal of Finance, Vol. 44, pp487-498. Damodaran, A. and Lim J. (1991) , “The effects of Option Listing on the Underlying Stocks' Return Processes”, Journal of Banking and Finance, Vol. 15, pp.647-664. Detemple, J. and Jorion, P.(1990) “Option Listing and Stock Returns” , Journal of Banking and Finance, Vol. 14, pp781-801. Diltz, J. David and Suhk yong Kim (1996), “The Relationship Between Stock and Option Price Changes”, The 21 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(22) Financial Review, Vol.31, No.3, pp. 499-519. Engle, R.,(1982) “Autoregressive Conditional Heteroscedasticity with Estimates of the Variance in U.K. Inflation”, Econometrica, pp. 987-1008. Fama, & JD. MacBeth, (1973), “Risk return and equilibrium:Empirical test”, Journal of Political Economy, Vol. 71, pp607-636. Hsiao, C.(1981), “Autoregressive modeling and money income causality detection”, Journal of Monetary Economics, Vol.7,pp.85-106. Mandelbrot, B.,(1989), “The Variation of Certain Speculative Prices” , Journal of Business, pp.294-419. Skinner, D.J.(1989),”Options Markets and Stock Return Volatility”, Journal of Finance Economics Vol. 23,pp.61-78. Watt, W.H., Yadav, P.K. and Draper, P.(1992), “The Impact of Option Listing on the Underlying Stock returns: The UK Evidence” Journal of Business Finance and Accounting ,Vol19, pp.485-503.. 22 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(23)

數據

+2

相關文件

name common laboratory apparatus (e.g., beaker, test tube, test-tube rack, glass rod, dropper, spatula, measuring cylinder, Bunsen burner, tripod, wire gauze and heat-proof

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

• Delta hedge is based on the first-order approximation to changes in the derivative price, ∆f , due to changes in the stock price, ∆S.. • When ∆S is not small, the

事實上,就算不是經濟不景,由於現代化下都市生活的發展,經濟和社會情況轉變,對

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

The empirical results indicate that there are four results of causality relationship between Investor Sentiment and Stock Returns, such as (1) Investor

Consistent with the negative price of systematic volatility risk found by the option pricing studies, we see lower average raw returns, CAPM alphas, and FF-3 alphas with higher