壹、中文摘要 近二十年來,非營利組織在台灣的蓬勃成長是一個有目共睹的事實。除了非營利組 織之數量發展外,社會衝擊也在此階段產生,諸如社會壓力之形成、非營利組織之出現、 以及中介型非營利組織之整合等。未來台灣的非營利組織發展之關鍵為:非營利組織的 管理與監督。因此,非營利組織專家必須投入更多的關注焦點於慈善捐募之監督與非營 利組織管理之自律規範等議題。 本研究採用網路問卷調查及訪談方式,對獲得聯合勸募協會經費補助共 453 個社會 福利服務機構的負責人進行調查,共有 110 份回覆,其中 100 份為有效問卷。而本研究 目主要為下列幾個面向:非營利組織的專家(高階管理者)如何定義非營利組織之自律 規範,自律規範藉由何種方法與手段被落實,以及如何擬定慈善捐募法規等。 本研究結果顯示,非營利組織對自律規範之內涵(採用美國 NCIB 的標準)有頗高 的共識。而且大多表示該組織願意遵循自律規範之內涵,唯對是否應透過立法來執行規 範,仍有意見上的落差。就推動自律規範來說,設立中立的監督組織是最具彈性與有效 的方式。此外,關於慈善捐募法規部分,大多數的答覆者高度(超過 90%)支持「公開 報告」、「透明化」等做法,亦希望宗教與政治團體也應當納入非營利組織勸募規範來管 理。本文的最後將提供一些澄清與討論,可以作為日後研究或法規修訂之參考。 關鍵詞:非營利組織、捐募規範、自律規範、他律法規 Abstr act

It is well accepted that the rapid growth of NPO/NGO is a phenomenon in Taiwan for the past 20 years. Beside the quantity of NPO, the social impact generated by this fast trend, including the formation of powerful social force, the emergence of NPO academy, and

行政院國家科學委員會專題研究計畫成果報告 自律與他律-非營利組織與資源捐募規範

Regulation and self-regulating-the for mation of NPO accountability

計畫編號:NSC 90-2412-H-002-018-SSS 執行期限:90 年 8 月 1 日至 91 年 7 月 31 日

survey, 100 were valid questionnaires. The aims of the study were to know how the NPO professions ( at the top management level) define NPO self-regulation? by what means the self-regulation can be realized? and how to draft the charitable fund-raising law?

The results showed that there was high consensus (over 90%) on the NPO self-regulation criteria developed by the National Charities Information Bureau (NCIB). Most NPO agreed on the contents of NCIB criteria but fewer agreed on the idea of making them a law, administered by governing authority. To set intermediary NPO functioning as the monitoring mechanism was regarded feasible and effective in terms of actualize the NPO sector self-regulation. As to the Charitable Fund-raising Law, most respondents highly (over 90%) agreed on the “reporting”, “transparency” terms, and wished the religious groups and political groups should be under the same NPO fund-raising regulations, too. Some clarification and discussion were offered in the end

貳、源由與目的 自從 1980 年代以來,非營利組織在台灣的蓬勃成長是一個有目共睹的事實。到了 廿世紀末,台灣的非營利組織幾乎已和國際間的非政府組織運動合流,有越來越多的非 營利組織工作者,一面在其組織內努力經營、發揮服務輸送功效,一面亦在各種議題上 和各相關組織策略結盟,形成社會壓力,以期影響社會政策,並且也實際產生了社會改 革的效果(蕭新煌,2000)。因而在學術界引發大量學者的興趣,相關論文、研究湧出, 乃至研究中心和非營利組織管理系所、學會紛紛成立,甚至出現有逐漸以支持非營利組 織之運作為宗旨的中介型(intermediary)組織,一個非營利部門或稱為第三部門儼然 即將成型。 然而,台灣的非營利部門的未來,到底會是健康有力地朝向公民社會(civil society)的理想發展?抑或會變得混雜紊亂,造成社會資源的浪費?非營利組織的管 理與監督勢必是一個相當關鍵的導向指標。其中尤以對非營利組織賴以存活的資源源頭 --公益捐募的規範,更是影響極為重大。 當前對於捐募行為規範最主要的法律依據,是民國四十二年修訂公布之「統一捐募 運動管理辦法」,短短十條法令,在歷經時代變遷,尤其是解嚴之後民間組織與社會力 的興起之後,是否真正能夠發揮指引方向、規範捐募行為的功能已被普遍質疑(鄭讚源, 2001)。目前立法院中已有幾個「勸募(捐募)法」的版本進入審查程序,同時,民間 組織與法務部,都在針對非營利(財團法人)的規範法律(監督準則)的修訂進行研究, 以期促進合理的管理與監督效果,以助非營利部門,乃至公民社會的健康發展。本研究 亦將針對其中之立法原則,調查非營利組織之董事長、執行長與秘書長的同意度傾向, 以探討立法者與勸募單位執行者之意見差異性。再者,研究中將對於募款及相關活動項 目之責信度、他律與適用性作探討,亦及了解哪些募款項目是可以藉由組織之自我約束 來完成,哪些項目是必須透過法律規定方可達成,哪些項目該組織願意遵守。 論及非營利組織的管理與監督,可區分為自律與他律兩種層次,前者是指專業內或

組織內的自行拘束,後者則是透過正式法規,由政府或其他公權力來執行的監督機制。 世界銀行(World Bank)基於其長期贊助世界各地非營利/非政府組織的經驗,出版一 本「非政府組織法的立法原則」(喜瑪拉雅研究發展基金會譯,2000),書中對訂定管理 非營利組織法規的各項內涵,都做了一些原則性的建議,其基調在倡導政府於制定相關 管理法規時,應以能夠用以支持一個蓬勃有活力,並可獨立運作的非政府/非營利部門 發展為方針。本文即在探討目前在台灣的非營利組織中,尤其是社會福利服務組織的負 責人,對於非營利組織管理規範的內涵、規範執行的方式,以及勸募法規修訂的共識如 何,以為當前各界正在積極推動的非營利部門規範之參考。 就本研究目的而言,即在試圖瞭解台灣目前的非營利部門發展狀況中,關於組織內 部管理規範、財務責信規範、募款及相關活動規範、組織工作倫理等項目,探討各個項 目建立自律或他律規範的可行性,及他律的捐募法規改善的可行性究竟如何。 因此,本研究之研究問題包括; (一)何謂有效合理的非營利組織之管理規範? (二)非營利部門是否可能建立有關捐募之自律規範? (三)公益團體捐募的自律規範與他律法規間的關係為何? 參、結果與討論 本研究最重要的發現,是社會福利服務組織,對非營利部門需要推動自律規範的共 識極高,達到 99%,可見推動自律規範的發展目前已是絕大多數社會福利類非營利組織 的重要目標之一。此外,各組織對自律規範之內涵(採用美國 NCIB 的標準)亦有頗高 的共識,而且大多表示該組織願意遵循。唯對是否應透過立法來執行規範,仍有意見上 的落差。就推動自律規範來說,大多數答覆者認為「設立專責的監督組織」是最有效、 可行的方式。 一、樣本描述 根據表 1 的資料,可以看出:答覆者以北部地區(43%)為最多,其次是南部地區 (31%),地方性的非營利組織則達半數(57%);從組織的人力結構與去年度決算金額 來看,答覆者多半屬於中小型的非營利組織(見表 1)。這些填答者雖非隨機抽樣而來, 卻頗大致符合目前台灣非營利組織的樣態。

表 1 樣本描述 (N=100) 組織所在地 組織屬性 百分比 累積百分 比 百分比 累積百分比 未答 16 16 未答 9 9 北部 44 60 中央 34 43 中部 5 65 地方 57 100 南部 31 96 總和 100 東部 4 100 總和 100 組織人事結構 組織去年度決算金額 專職人 員 兼職人 員 未支薪 員工 百分比 累積百分比 未答 13 19 34 未答 24 24 10人以 下 59 55 33 500萬以下 42 66 10-30 人 12 4 4 500萬以上 到1000萬以 下 9 75 31人以 上 14 2 8 1000萬以上 25 100 0人 2 20 21 總和 100 總和 100 100 100 二、有效合理的非營利組織管理規範 在非營利組織管理規範部分,我們發現社會福利類非營利組織對於管理規範具有高 度共識(同意度達 80%以上),對於整體非營利部門的管理規範已有一個概念雛型,可 提供相關主管機關獲立法部門作為參考。本研究將非營利組織管理規範分成「內部管理 規範」、「財務責信規範」、「募款及相關活動規範」、「組織工作倫理」四個部分,現將各 項達 80%以上同意度的分向內涵整理敘述如下。 表 2 內部管理規範高度共識項目 內容項目 是 否 應 列 入 法規 1. 董(理)事會成員應該都是自願參與的 否 2. 董(理)事會成員最少不得少於五名 是 3. 董(理)事會成員有一定任期 是 4. 要規定董(理)事會成員本人出席會議的原則 否 5. 一年至少需要舉行兩次會議,會議採多數決 是 6. 需正式、明確地敘述董事會(理事會)通過的組織宗旨 是

7. 決策過程需注意利益迴避原則 否 8. 需制定並遵守董(理)事會、員工之利益迴避政策 是 9. 制定政策以確保組織之董(理)事會、員工和贊助者背景 的多元性 否 從表 2 來看,我們發現答覆者同意為「責信度」內涵的 9 個項目裡,僅有 5 個項目 同意被納入法規當中,未被同意的項目是「董(理)事會成員應該都是自願參與的」、「要 規定董(理)事會成員本人出席會議的原則」、「決策過程需注意利益迴避原則」與「制 定政策以確保組織之董(理)事會、員工和贊助者背景的多元性」四項。 表 3 財務責信規範高度共識項目 內容項目 是 應 否 列 入 法規 1. 凡對外宣傳均應明確說明組織本質、宗旨、方案業務與財務需 求 是 2. 組織至少必須花費年度預算的 60%於業務活動上 否 3. 不得將專案經費用於一般業務使用上 否 4. 應對外提供組織年度報告、科目相稱之年度收入及決算報告, 並應包含董(理)事會名單、年度業務報告與財務報告 是 5. 財務報表須與一般公認會計原則相符,委請會計師簽證,且經 董(理)事會通過 否 6. 完全公開組織的經費來源與債務,包括所有的財務往來、重大 事件對組織財務的影響,及主要收入與支出項目 否 7. 總會的財務報告需包含其分支機構的財務報告 否 8. 預算項目與財務稽核項目需一致,並須董(理)事會通過 是 有關財務責信部分,表 3 裡答覆者同意的 8 項「責信度」內涵僅有 3 項被接納訂定 於法規內容之內。同意納入法規裡的項目都是跟「組織財務報告公開」有關,反映出社 福非營利組織對於「財務報告公開」有一定的共識。這個結果確認了多數的非營利組織 能接受社會監督,甚至公開組織相關報告與訊息,讓我們領會到非營利組織的財務透明 化不再是遙不可及的夢想。

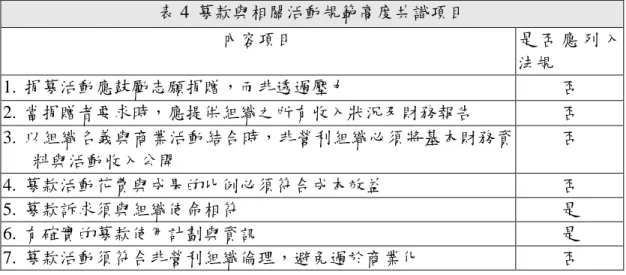

表 4 募款與相關活動規範高度共識項目 內容項目 是 否 應 列 入 法規 1. 捐募活動應鼓勵志願捐贈,而非透過壓力 否 2. 當捐贈者要求時,應提供組織之所有收入狀況及財務報告 否 3. 以組織名義與商業活動結合時,非營利組織必須將基本財務資 料與活動收入公開 否 4. 募款活動花費與成果的比例必須符合成本效益 否 5. 募款訴求須與組織使命相符 是 6. 有確實的募款使用計劃與資訊 是 7. 募款活動須符合非營利組織倫理,避免過於商業化 否 有關募款規範方面(見表 4),答覆者同意的 7 項「責信度」內涵之中,僅有 2 項被 同意納入法規,分別是「募款訴求須與組織使命相符」與「有確實的募款使用計劃與資 訊」;就該兩項的本質上來說,都是與「募款前準備工作」有關的項目,反而缺乏募款 後的責信部分,值得我們再深入探討。 表 5 組織工作倫理高度共識項目 內容項目 是 否 應 列 入 法規 1. 會務工作符合組織使命宗旨 是 2. 維護案主權益(尊重與保密) 是 3. 追求效率,避免浪費 否 4. 避免個人的利益輸送,包括應避免過高的待遇、不侵占組織財 產、不在外包契約中圖利自己 是 表 5 中,唯一未被同意納入法規的項目就是「追求效率,避免浪費」,如同後來訪談 資料中受訪者所表達的意見,「效率」的定義與標準很難有一套完全適用的標準,因此 要放進法規裡有它的困難。在「組織工作倫理」部分,非營利組織展現高度的共識與體 認,突顯出非營利性社會福利服務組織對於其工作的嚴謹要求,是非營利組織展現自律 決心的一種表現,值得社會大眾肯定。 同時我們也發現一個有趣的現象,整體來看非營利組織對於「他律」部分的項目明 顯不同於「責信度」與「適用性」項目的高度共識,顯見對於訂定法規及其內容規範的 意見仍有分歧,有需要進一步討論的空間。

三、如何建立非營利部門自律規範 當大家高聲疾呼非營利組織應當建立自律規範的同時,如何建立部門的自律規範成 為大家討論的議題。就 Irish 等(喜馬拉雅基金會,2000)提出的三種方式中,多數的 組織認為推動自律規範最可行的方式是「設立專責的監督組織執行自律規範監督」,效 果最佳的方式也是「設立專責的監督組織執行自律規範監督」。 如果是在個別組織的自律規範層面,多數組織認為應透過「由政府制定法律規範」 方式來落實;如果是在聯盟團體的自律規範層面,有多數的非營利組織認為應透過「聯 盟已自律規範為加盟要件來認證會員組織資格(如 ISO 認證制度)」方式來落實;至於 整個非營利部門,則是以成立專責監督組織推動自律規範,且應透過「由政府制定法律」 方式來落實。 推動自律規範三種方式裡有兩種方式的落實,要靠政府制定法規,可見非營利組織 認為自律規範的建立仍依賴政府法令的執行,有可能是因為目前組織間仍缺乏足夠的信 任,需要一個合法權威來協助建立自律規範。由此可見,政府是責無旁貸要扮演這樣的 角色,負起立法執行,以協助推動非營利部門自律規範的責任。 四、自律與他律態度的落差 本研究在進行統計分析過程中,發現非營利組織在討論到管理規範是否應該納入他 律規範時,多半持保留與謹慎的態度,明顯不同於對自律規範內容與組織目前適用性部 分的高度正向回應。在訪談中常常出現諸如 ”… … 還是不要立法,以免綁手綁腳… … ” ”… … 訂下一個法規很容易,但碰到觀念不清楚的行政 人員就會變成困擾… … ”等回答。更有人直接指出: “… … 惡法不如無法,目前大家都同意(現有的法規) 不適用,放著就好… … ” “… … 公益(非營利)組織得到捐款就應可存在,做得 不好,沒人支持就活不下去… … 比政府的管理還有效” 在管理規範部分的自填問項,更有受訪者直接指證道: “填寫需要他律是因為地方政府急需再教育,只有藉此

怕落實到法律規範層面後會造成更大的困擾。因此,政府實不應忽視這些問題,為了促 成第三部門整體健全的發展和部門間良好的互動,需要反求諸己,先去面對其公部門內 部的能力不足問題。 五、非營利組織對於「勸募法」立法意旨的共識 從研究發現裡可以看到,非營利組織對於「勸募法」的立法旨意大多能夠同意(幾 乎都超過 70%);具有高度共識(超過 90%)的項目分別是「勸募活動相關計劃、報告 應予以公開,並且便利大眾取得」、「主管機關應明確規定財務報告形式」與「勸募所得, 應依指定用途使用」,其中以「勸募所得,應依指定用途使用」同意度更是高達 97%。 這三個項目都是與「募款公開報告」有關的項目,因此未來推動「勸募法」立法時,重 點可以放在公開徵信制度建立上,這會是一個很好的切入點,對「勸募法」的催生更有 幫助。 對於「勸募法」較有疑義的項目,就是「勸募法規應將政治與宗教團體排除」,經 訪談後發現,多數非營利組織贊同將政治與宗教團體納入勸募法規範當中,主要原因並 不在不贊同將政治、宗教團體與一般服務性團體分開,而是就現實考量,認為在既存事 實中, 該等團體募款能力很強,吸收了相當數量的愛心捐款,但政治與宗教團體的募 款徵信不夠透明公開,捐款人大多不會主動監督其財務情形,容易造成弊端,因此希望 這些組織的募款徵信也能同樣的接受監督,對於捐款大眾能有所交代。唯因問項中沒有 將政治與宗教團體分列,以致無法區辨答覆者對這兩類團體是否有不同意見,殊為可惜。 非營利部門應建立良好規範,以提升整體公信力,並促成公民社會理想的實現已是 大多數相關組織的共識。達到完全的組織自律,由非營利組織自行做高水準的道德要 求,是一個長期目標,同時也會是非營利部門發展成熟的指標。目前台灣的非營利部門 初步顯現,尤其在一九九九年九二一大地震,非營利組織工作人員和社會大眾,對公益 責信及概念漸有認識,因而趨向共同支持建立良好規範,以提供更優質的非營利組織發 展環境。本研究從社會福利類非營利組織的反應中,發現對自律規範內容具有極高度的 共識,而推動落實規範的初步共識已形成:透過合理法規的制訂,培養中介型專責監督 組織的成立,來推動自律規範的執行;同時政府亦應加強培養其行政人員的管理專業知 能,才能經由他律達成非營利部門自律的目標。 肆、計畫成果自評 本研究所或內容回答了事前所提出的兩個研究問題:何為有效合理的非營利組織之 管理規範?和是否可能、如何在非營利部門建立有關捐募之自律規範。至於第三個問 題:公益團體捐募的自律規範與他律法歸間的關係為何?則是提出了初步的概念,實有 待與其專專業人士(如法學、會計、行政等)做更進一步的磋商,誠然亦將是另一個研 究議題了。本研究之主要發現,為實務負責人對自律規範的肯定支持、內容的共識,及 對法規的依賴,但不夠信任執法公務員的矛盾情節,相信對非營利學界,和非營利部門

建構之運動,都有相當的參考價值。 參考文獻 中文文獻 江明修、梅高文,2001。自律乎?他律乎?財團法人監督機制之省思,財團法人功能與 監督研討會論文集。台北:益思科技法律事務所。 林雅莉,2000。非營利組織之募款策略,江明修編,第三部門經營策略與社會參與。台 北:智勝文化事業有限公司。 官有垣,2000。非營利組織相關理論,蕭新煌主編,非營利部門組織與運作。台北:巨 流出版社。 彭懷真、陶藩瀛,1994。福利機構對勸募法令看法之研究。中華社會福利聯合勸募協會。 陳希林、方怡雯、陳麗如、曾于珍,2002。募款成功。台北:喜瑪拉雅研究發展基金會。 喜瑪拉雅研究發展基金會譯,2000。非政府組織法的立法原則。台北: 喜瑪拉雅研究發展基金會。 傅振焜譯,1994。後資本主義社會。台北:時報文化。 馮燕,2001。從部門互動看非營利組織捐募的自律與他律規範,臺大社工學刊,4, 203-242。 馮燕,2000。非營裡組織的法律與架構,蕭新煌主編,非營利部門:組織 與運作。台北:巨流圖書公司。 馮燕,1996。全國性文教基金會分類暨績效統計調查報告。教育部社教司。 張茂雲譯,2000。非營利組織。台北:天下遠見出版股份有限公司。

蕭新煌,2000。台灣非營利組織的現況與特色,蕭新煌主編,非營利 部門:組織與運作。台北:巨流圖書公司。 顧忠華,2000。台灣非營利組織的公共性與自主性,台灣社會學研究,4,145-189。 魏志旭,1997。非營利組織財務之政治社會學分析:以台灣私立大學為例。國立中興大 學財政學研究所碩士論文。 英文文獻

James, E. 1987. The nonprofit sector in comparative perspective, in W. W. Powell(ed.). The

nonprofit sector: a research handbook. New Haven: Yale University.

Kearns, K. P. 1996. Managing for accountability: preserving the public trust in public and nonprofit organizations. San Francisco, CA: Jossey-Bass.

Mulgan, R. 2000. Accountability: an ever-expanding concept? Public administration, 78(3),

555-573.

Rochester, C. 1995. Voluntary agencies and accountability. in J. D. Smith, C. Rochester

and R. Hedley (eds.). An introduction to the voluntary sector. New York: Routledge.

Ware, A. 1989. Between profit and state: intermediate organizations in Britain and the United States. Cambridge / Oxford: Policy Press in association with Basil Blackwell.