產業競爭與盈餘管理

Industry Competition and Earnings Management

張森河

1Shen-Ho Chang

黃劭彥

2Shaio Yan Huang

逢甲大學會計系 國立中正大學會計與資訊科技學系

康照宗

4Chao-Chung, Kang

王登仕

3Teng-Shih Wang

桃園大眾捷運股份有限公司 靜宜大學企業管理學系 1Department of Accounting, Feng Chia University,

2Accounting and Information

Technology, National Chung Cheng University,

3Taoyuan Metro Corporation, and

4

Department of Business Administration, Providence University

(Received November 18, 2013; Final Version November 17, 2014)

摘要:產業競爭密度在廠商的經營策略中扮演著相當重要的地位,不僅影響經理人在管理策略 的應用,更甚者影響廠商的獲利。財報資訊為公司內部經理人與外部利益關係人的溝通橋樑, 傳遞了公司獲利情形以及目前經營狀況。然而,在產業競爭日趨提升情況下,導致廠商獲利逐 漸被壓縮,因此誘使經理人有動機進行盈餘管理。致使本研究試圖從 Porter 的產業競爭密度為 研究基礎並區分出實際產業競爭密度以及潛在產業競爭密度,隨後檢視產業競爭密度與經理人 盈餘管理兩者間之關係。就實際競爭密度而言,本研究發現產業營收成長率與盈餘管理呈現正 向的顯著關係;產業集中度則與盈餘管理程度呈現負向的顯著關係。就潛在競爭密度而言,結 果顯示產業進入成本愈高,經理人盈餘管理程度愈低。另外,在考量產業進入成本後,當產業 進入成本高於特定臨界值時,高產業集中度會轉變成高競爭密度的現象,並使經理人更容易進 行盈餘管理。 關鍵字:產業競爭密度、盈餘管理、實際競爭密度、潛在競爭密度

Abstract: Industry competition plays an important role in management strategy; it not only affects the

application of management strategy but also on profits of the firm. Earnings information creates a bridge that connects different contract parties involved in a transactions or economic activity. However, enhance on competition result in profit reduction and induce manager have motivation to manipulate earnings. Therefore we try to exam how competition effects on earnings management bass on industry competition density which proposal by Porter. The result as follows: 1) from the perspective of real competition: lower (higher) magnitude on earnings management appears when firm stay in higher concentration industry (industry growth rate). 2) from the perspective of potential competition lower magnitude on earnings management appears when firm higher in entry cost. 3) the relationship between industry concentration and earnings management is dependent on entry cost.

Keywords: Competition Density, Earnings Management, Real Competition Density, Potential

Competition Density

1. 緒論

從經濟學角度,競爭是市場經濟發展的推動力,Demsetz (1973) 認為產業競爭是市場敵對 (market rivalry) 行為,即賣方爭先將商品出售給買方的一種行為。在代理問題上,產業競爭密度 扮演著正負兩面的影響。就正面的角度而言,產業競爭密度被視為減輕代理問題的懲罰機制之 一 (Hart, 1983; Meyer and Vickers, 1997; Schmidt, 1997);就反面的角度,產業競爭密度惡化代理 問題 (Horn et al., 1994; Schfarstein, 1988)。

有別於傳統僅從股權結構、公司治理或經理人薪酬檢視經理人盈餘管理行為。本研究認為 外部產業競爭似乎也是引起管理當局進行盈餘管理的動機之一。例如,管理當局會利用盈餘管 理的手段,避免成本與利潤等重要資訊外溢,並降低與競爭者間價格戰或是吸引外部潛在競爭 者進入。然而,先前產業競爭研究,主要著重在產業競爭對於企業風險的影響 (Gaspar and Massa, 20061; Hou and Robinson, 20062),或是產業競爭對經理人薪酬誘因的影響 (Karuna, 20073)。Datta

1

Gaspar and Massa (2006) 指出當組織有較高的產業集中度時,將會有較低的異質性波動 (idiosyncratic volatility) 其主要在於當組織有較強的市場權力 (market power) 時,將能抑制異質性的起伏以及降低有 關於未來績效資訊的不確定性。

2

Hou and Robinson (2006) 檢視產業集中度及平均股票報酬,認為產品市場結構會影響了經理人營運決策 均衡點,並指出產品市場結構將會影響公司現金流量的風險,進而影響了公司均衡的報酬率,特別是當 組織處於高集中度產業將獲得較低的報酬。 3 Karuna (2007) 認為產品競爭力與經理人的誘因為兩種不同觀念的影響,一為替代變數的關係,另一為 互補關係,其結論指出當產業競爭力比較強時,公司須提供更強誘因,而且競爭力與誘因的關係應屬於 多面向。

et al. (2013) 以美國公司為分析樣本,從產品市場能力及產業結構檢視公司盈餘管理的狀況,發

現產品市場能力決定了公司盈餘資訊透明度;更甚者指出產業競爭度愈高,產業盈餘管理程度 愈大。就台灣的研究結果,卻甚少著重在產業競爭對經理人盈餘管理的影響,因此驅使本研究 試圖從台灣資本市場檢視產業競爭對於經理人盈餘管理的影響。

先前研究主要皆假設產業結構為外生變數,並使用產業集中度當做產業競爭唯一的代理變 數,認為低集中度的產業反應較高的產業競爭 (DeFond and Park, 1999; Engel et al., 2003; Harris, 1998)。Karuna (2007) 檢視產業競爭對誘因效果的影響時,認為單一使用產業集中度當作產業競 爭變數,可能會因為產業集中度的內生性 (endogenous) 關係,使得分析結果推論偏誤,因此建 議使用多面向的產業競爭衡量模式。然而,在該研究的多面向競爭變數衡量僅考量產品替代性、 市場規模以及產業進入成本,卻未以一個完整的面向進行衡量。因此驅使本研究試圖以 Porter (1980) 的競爭密度為研究基礎,以更完整的多面向衡量方式評估產業競爭。 對於上述問題,本研究使用台灣 1991 到 2011 年在台灣證券交易所上市櫃交易的公司為樣 本,透過固定效果追蹤資料分析 (fixed effect panel data analysis)、二維集區追蹤資料分析 (two-way cluster panel data analysis) 及橫斷面分析 (cross-section data analysis) 檢視產業競爭密 度對盈餘管理的影響。實證結果發現,實際產業競爭密度中產業營收成長率與盈餘管理呈現正 向的顯著關係,代表著產業成長率愈高,經理人愈會進行盈餘管理;產業集中度與盈餘管理呈 現負向的顯著關係,代表著高產業集中度的產業,經理人較不會進行盈餘管理;另外,在潛在 產業競爭密度中,產業進入成本與經理人盈餘管理呈現負向的顯著關係,亦即當組織處於高產 業進入成本的產業中,經理人的盈餘管理行為較低。最後,在考量了產業進入成本與產品替代 性後,本研究發現在不同的市場條件下,產業集中度與盈餘管理的關係會隨之不同。在產業進 入成本大於特定的臨界點時,產業集中度越高,盈餘管理程度越高;反之,產業集中度越高, 盈餘管理程度越低。同樣的,考量了產品替代性的情況下,在給定相同產業替代性水準之下, 若產業集中度越高,盈餘管理程度則越低。 本研究的主要貢獻,在於首次透過外部產業分析模式,檢視外部產業效果對代理問題的影 響。過去對於代理問題的研究,大多著重在薪酬制度或是公司治理制度,例如:García-Meca and Sánchez-Ballesta (2009) 和 Lin and Hwang (2010) 透過 meta analysis 的方式檢驗過去有關公司治 理對盈餘管理的研究,皆指出公司治理變數的確會影響經理人的盈餘管理。除了內部機制對盈 餘管理的抑制效果外,產業面的外部效果對經理人盈餘管理影響,卻是甚少提及。因此,本研 究試圖從產業分析角度剖析產業競爭密度並檢視其對經理人盈餘管理的行為。 另外,不同過去研究大多使用產業集中度作為競爭唯一的代理變數。本研究跟隨 Karuna (2007) 使用多面向的競爭密度變數當作產業競爭密度的衡量。但是,有別於 Karuna (2007) 所使 用的多面向的競爭密度變數,本研究競爭密度構面主要建構在 Porter (1980) 所提的產業競爭密

度分析架構上。透過實際產業競爭密度及潛在產業競爭密度的區分,以更系統化的方式捕捉產 業競爭密度對公司經理人盈餘管理行為的影響亦為本研究的主要貢獻。後續研究共分四部分, 分別為文獻回顧、研究設計、實證結果及結論及意涵。

2. 文獻探討

2.1 產業競爭對獲利能力的影響

結構行為績效模式 (structure-conduct-performance, S-C-P) 為產業經濟學家解讀產業結構、 廠商行為與經營績效關係最常使用的分析模式。直覺上產業競爭行為影響了經理人的決策制訂, 隨後決定了公司的獲利性 (Nickell, 1996; Porter, 1990)。Porter (1980) 認為從產業結構來看,產 業的獲利潛力會受到競爭密度及議價能力的影響,產業內個別公司超額利潤潛力的創造取決於 競爭密度,獲利潛力的實現取決於議價能力。更進一步認為產業內實際競爭密度與潛在競爭密 度,都可能影響廠商的獲利能力。 產業競爭通常指的是市場上賣方爭先將商品出售給買方的一種行為。換言之,即是公司試 圖從競爭對手贏得業務的程度。因此產業競爭往往影響了經理人的管理決策,隨後影響了公司 的獲利能力 (Porter, 1990)。Porter (2008) 重新審視了競爭五力對企業獲利能力的影響,並認為 五大競爭作用力 4 決定了產業的獲利能力,並成為企業制定決策時最重要的因素。然而,是否 產業競爭密度會影響經理人進行盈餘管理?為了傳遞此一問題,本研究主要著重在兩個基礎的 架構上:1)當外部投資者或是產業競爭者以公司經理人提供的財報資訊進行決策評估時,參考的 財務報告資訊是否具有可靠性?亦即,從資訊揭露角色,檢視產業競爭密度對於經理人操弄盈餘 資訊。2)另外,當產業獲利能力被壓縮時,進而影響公司組織績效向下壓回或波動的時候,經理 人是否會透過盈餘管理方式進行財務報表美化或平穩化?亦即,從績效衡量角色,檢視產業競 爭密度對於經理人操弄盈餘資訊。2.2 產業競爭對盈餘管理的影響-資訊揭露

從代理問題的角度來看,由於不完美契約限制了市場充分調整市場價值的能力,留給了經 理人有機會透過自願性偏誤揭露獲取個人利益 (Bagnoli and Watts, 2010)。對於外部投資者及競 爭者而言,充分的資訊是其更新資訊的重要來源之一。產業競爭行為對於經理人決策行為,主 要存在著正、負兩面的效果。就正面角度而言,藉由績效評估資訊的使用,組織競爭行為將被 視為對經理人的懲罰機制 (Holmstrom, 1982; Nalebuff and Stiglitz, 1983)。特別是當產業衝擊與公4

Porter (2008) 指出的五大競爭作用力分別為新競爭者的威脅、供應商的議價能力、消費者的談判能力、 產品的替代性以及現有競爭者的威脅。

司成本有關聯時,公司所有權人可以透過組織競爭所產生的額外資訊減輕內部人的道德風險問 題 (Karuna, 2007)。反之,建立在經理人偏好行為特徵上,組織競爭行為對於經理人的誘因影響。 Hart (1983)透過私有資訊模式指出競爭活動會減緩組織經理人怠慢。當經理人的風險偏好被設定 為極度風險規避時,公司收益超過一定水準對經理人來說並不存在任何價值;反之,公司收益 低於一定水準時經理人會感覺極度不安。 然而,是否產業競爭會影響經理人決策行為後的資訊揭露則有不同的論點? Datta et al. (2013) 指出過去的理論模式認為高度競爭產業通常會報導比較低的有用資訊(Gertner et al., 1988; Verrecchia, 1983 );相反的,Clarke (1983) 以及 Gal-Or (1985) 則是認為對於低產業競爭組織而 言,應該具備低資訊揭露政策。Verrecchia and Weber (2006) 發現當公司所屬產業為高競爭的產 業時,私有資訊的揭露偏低,亦即產業競爭與資訊揭露屬於負向的關聯性。相反的,在實證模 型上確與理論模型呈現不一致的結果。例如:Harris (1998) 以及 Hayes and Lundholm (1996) 指 出相較於高度競爭產業,低度競爭的產業比較願意揭露公司部門資訊。Stivers (2004) 指出當產 業存在大量的競爭對手時,至少存在一間公司願意揭露較高品質且詳細的財務資訊。另外,從 公司資金需求面對資訊揭露行為解釋,Hoberg and Phillips (2010) 則認為產業競爭度與公司資訊 揭露政策應為正向的關聯性,亦即在高度競爭產業中,公司應該揭露更多的私有資訊。該研究 主要認為,為了獲取更適切的財務成本,公司必要透過高度揭露的方式降低資訊不對稱。因此, 本研究認為產業競爭會影響經理人決策行為後的資訊揭露政策,換句話說,競爭對手所取得的 私有資訊亦會受到產業競爭而有所影響。

Bagnoli and Watts (2010) 以美國 2002 年 WorldCom 公司舞弊為例,指出 AT&T 的 CEO 依據 WorldCom 公布有舞弊的財務報表中的營業收入、毛利及成本進行組織策略的訂定。例如:裁員、 削減成本以及無獲利的價格戰,驅使了 AT&T 無法服務債權人並必須進行公司復原的工作。另 外,該研究也指出競爭者會透過雙方所提供產品成本資訊做為市場競爭的利器。當競爭雙方能 透過偏誤的盈餘資訊以及可供使用資訊更新其本身信念時,倘若雙方皆瞭解此資訊為經過管理 後所呈現的資訊,將不會出現線性均衡;但如果所獲取的資訊為私有資訊時,將能找到線性均 衡。換句話說,當競爭雙方所取的資訊為私有資訊時,公司將能透過偏誤的盈餘揭露,在產品 競爭市場上獲取競爭優勢。

2.3 產業競爭對盈餘管理的影響-績效衡量

Watts and Zimmerman (1978) 推定薪酬制度給予了經理人有誘因去選擇會計程序或應計數 去增加他們的報酬現值,亦即透過盈餘管理的方式增加經理人的報酬。Healy (1985) 研究發現在 紅利契約下應計數與經理人盈餘報告 (income-reporting) 誘因有強烈的關係,特別是當經理人的 紅利計畫高於或低於臨界值時,經理人會特別喜歡採用向下的盈餘管理,但若紅利計畫沒有臨

界值時,經理人會特別喜歡採用向上的盈餘管理,亦即經理人會透過操弄盈餘的方式達成操弄 (game) 紅利計畫的目的。Bergstresser and Philippon (2006) 及 Burns and Kedia (2006) 亦證實, 經理人為了私利或績效紅利將會有動機進行盈餘管理。另一方面,Dechow (1994) 指出應計盈餘 減輕了現金流量因公司環境所產生的時效性及配對問題。Ghosh and Olson (2009) 首次將環境不 確定性及經理人盈餘管理做結合,認為環境不確定性對公司而言,扮演著重要的外部限制且要 求經理人對公司的管理必須存在基礎的差異。當經理人在制定公司策略及決策時,應該考量潛 在環境因素所產生的因果關係,在環境較確定的情況下,現金流量的時效性及配對問題會比較 小,但在環境不確定越高的情況下,則會使得時效性及配對問題更嚴重,此時經理人將會透過 裁決性應計數的使用降低盈餘波動性。因此當組織績效受到產業競爭而導致獲利壓縮時,可能 會導致經理人績效降低,亦或產業競爭程度愈高造成組織面臨的環境不確定性愈高,皆會驅使 經理人有動機於盈餘管理的操作。

Raman and Shahrur (2008) 歸結出盈餘管理存在著兩種準則分別為盈餘管理資訊化準則及盈 餘管理投機化準則,所謂的盈餘資訊化準則,主要認為應計基礎盈餘增加未來現金流量的增額 資訊,且盈餘平穩化有助於消除盈餘中暫時性因素;相反的,所謂的盈餘投機化準則是認為管 理者會因為投機心態影響盈餘,進而影響資本市場、債務合約及內線交易等。因此本研究認為 在多數產業中,公司獲利水準會受到公司所屬產業的競爭影響。產業競爭的方式可能以價格戰 或是以非價格戰的方式為之。價格戰最常見的方式即為削價競爭。當公司所屬產業係以成本導 向的方式提升市場佔有率而獲取超額報酬時,產品的訂價策略將是該產業著重的重要因素。另 外,非價格戰的方式通常是透過設立進入門檻,或是採用產品特殊化的方式為之。例如,以高 技術門檻的方式設定所屬產業地位,或是以不同於其他廠商的服務方式區隔市場。當產業競爭 愈激烈時,將驅使產品價格趨近於產品邊際成本或是透過墊高技術門檻的方式,遏止潛在競爭 者的進入。隨著廠商的利潤空間被壓縮,將引起經理人進行盈餘管理的行為。 因此本研究認為,不論是從資訊觀點或是從績效衡量觀點,產業競爭皆會影響產業獲利能 力,進而影響了組織本身的獲利性。當組織獲利性受到影響時,經理人不得不透過決策的擬訂, 降低私有資訊外溢,同時亦需考量績效衡量指標的衡量評估,例如:降低績效波動。因此,盈 餘管理對於經理人而言,將是一個可以同時影響資訊揭露亦能影響績效衡量的決策工具,故本 研究預期產業競爭會影響經理人盈餘管理。

3. 研究設計

3.1 實證模型

本研究主要檢視產業競爭密度對經理人盈餘管理的影響,根據 Porter (1980) 所提的產業競爭密度概念將產業競爭密度更進一步分為實際產業競爭密度以及潛在產業競爭密度,其主要實 證模式如下式(1): it jt 8 jt 7 it 6 it 5 it 4 it 3 it 2 it 1 0 it e PCOMP a RCOMP a BSIZE a BHOLD a MTB a LEV a Size a OCF a a EM + + + + + + + + + = (1) 其中, = it EM 第 i 家公司,第 t 年盈餘管理。 = it OCF 第 i 公司第 t 期的營業活動現金流量。 = it Size 第 i 公司第 t 期的公司規模。 = it LEV 第 i 公司第 t 期的財務槓桿。 = it MTB 第 i 公司第 t 期的市值與帳面價值比率。 = it BHOLD 第 i 公司第 t 期的董事會持股。 = it BSIZE 第 i 公司第 t 期的董事會規模。 = jt RCOMP 第 j 個產業,第 t 年實際產業競爭密度,主要以產業成長率 (SGR) 及產業集中度 (HHI) 衡量。 = jt PCOMP 第 j 個產業,第 t 年潛在產業競爭密度,主要透過產業進入成本 (ENC) 及產品替代 性 (DIFF) 衡量。 然而,基於本研究的資料類型屬於追蹤資料類型,上述迴歸模式可以採用傳統迴歸模式 (pooled regression model) 及固定效果模式 (fixed effect panel data analysis) 與隨機效果模式 (random effect panel data analysis)。然而,此三種迴歸模式的使用有著理論帶來的假設條件。最 大的差別,首先在於觀察個體是否具備差異性。相較於傳統迴歸模式,固定效果模式與隨機效 果模式允許了觀察個體具備差異性5。更進一步,在考量了觀察個體具備差異性後,固定效果模 式與隨機效果模式主要差異在於是否容許時間序列產生差異性。此三種模式的選擇,可以透過 F-檢定 (選擇傳統迴歸模式及固定效果模式)、LM 檢定 (選擇傳統迴歸模式及隨機效果模式) 以 及 Hausman 檢定 (選擇固定效果模式與隨機效果模式) 進行最適模式的判定。據此,本研究首 先透過 Hausman 檢定方式檢測固定效果模式與隨機效果模式何者模式最佳,再更進一步檢測前 一步驟所篩選的模式跟傳統迴歸模式何者最適。 透過 Hausman 檢定的使用,本研究比較固定效果及隨機效果的係數值,並得到比較後的卡 方值為 26.10 且達到 0.003 的統計顯著水準。因此,初步確認了本研究較適合使用固定效果模式。 5 在考量估計效率上,傳統迴歸模式不容許觀察個體具備差異性。當觀察個體具備差異性時,將導致迴歸 估計無效率。因此,傳統迴歸模式會假設參數截距項為固定常數,代表著個體間的差異性是相同的。然 而,實際情況下觀察個體間卻可能存在差異,故在固定效果模式及隨機效果模式下,允許了觀察個體擁 有自己獨特的截距項。

隨後,透過 F-檢定的使用,本研究比較固定效果模式及傳統迴歸模式的截距項是否相等,得到 的 F 值為 2.787 且達 0.000 的統計顯著水準。因此,更進一步確認本研究最適模式為固定效果模 式。

3.2 變數衡量

3.2.1 盈餘管理 (EM) 使用裁決性應計數做為盈餘管理的衡量變數的起源主要為 Healy (1985) 的營運資本應計數 模式,隨後 Dechow et al. (1995)、Jones (1991) 以及 Kothari et al. (2005) 透過迴歸模式的運用, 將總應計數分離為非裁決性應計數 (non-discretionary accrual) 以及裁決性應計數 (discretionary accrual)。分離的概念主要認為非裁決性應計數反應與公司整體的營運環境有關,而裁決性應計 數則是主要與經理人盈餘遞延操弄有關 (Dechow et al., 2012)。因此本研究使用裁決性應計數 (discretionary accrual) 當作盈餘管理的衡量變數。Jones (1991) 首次透過迴歸控制的觀念,將總應計數區分為裁決性應計數及非裁決性應計數6。Dechow et al. (1995) 更進一步指出盈餘管理與

公司績效有相當大的關聯性,建議未來在盈餘管理偵測模型應該加入績效的觀念,以進行更強 而有力的偵測。Kothari et al. (2005) 透過組織績效資產報酬率 (ROA) 的控制,提出了績效控制 的盈餘管理偵測模式,其中包括了非線性績效控制盈餘管理 (DAM) 以及線性績效控制盈餘管 理 (DAL)。因此,本研究在裁決性應計數的偵測上,主要採用非線性績效配對以及線性績效配 對的 Jones model。 就非線性績效配對 (DAM) 的偵測,本研究首先透過 Jones (1991) 使用的迴歸模式進行裁決 性應計數及非裁決性應計數的分離7,其分離模式如下:

(

it it-1)

2 it-1 it 1 1 -it 1 -itit/A α(1/A ) β ΔREV /A β (PPE/A ) ε

TA = + + + (2) 其中, = it TA 第 i 家公司第 t 期總應計項目8。 = 1 -it A 第 i 家公司第 t-1 期總資產。 6 該研究認為非裁決性應計數主要來自於組織的環境經濟因素以及總應計數的折舊費用,因此透過銷貨收 入變動數以及廠房設備毛額數的控制,將總應計數分解成裁決性應計數以及非裁決性應計數,其中裁決 性應計數則被視為經理人在財務報表使用裁量權的部分,因此亦被視為盈餘管理的衡量變數。

7 不同於 Jones (1991) 使用的時間序列估計方式,本研究採用 Teoh et al. (1998) 產業橫斷面 (industry

cross-section) 的估計方式計算式(2)的係數值,Teoh et al. (1998) 指出產業橫斷面的估計方式可以控制產 業因素所造成的影響。

8 在總應計數的計算,本研究採用 Collins and Hribar (2000) 的方式,主要為未認列停業部門及非常項目前

淨利及營業活動淨現金流量的差額。

= it REV ∆ 第 i 家公司第 t 期銷貨收入變動數。 = it PPE 第 i 家公司第 t 期廠房設備毛額。 = it ε :第 i 家公司第 t 期殘差項。 至於分離步驟方面,首先透過產業橫斷面 (industry cross-section) 的估計方式,將估計式(2) 的迴歸係數值,帶入下式,計算非裁決性應計數 (NDA)。 ) /A (PPE βˆ + ) /A REV ( βˆ + ) (1/A αˆ NDAit= 1 it-1 1 ∆ it it-1 2 it it-1 (3) 裁決性應計數則為總應計數扣除非裁決性應計數9。非線性績效配對裁決性應計數 (DAM), 則進一步依每年每產業的資產報酬率 (ROA) 進行 10 群組分級,並計算每年每產業相同等級績 效下的平均裁決性應計數 (AVEDA),最後將每筆公司-年的裁決性應計數扣除同年同產業績效群 組的平均裁決性應計數,計算方式如下: jt it it DA -AVEDA DAM = (4) 其中, = it DAM 第 i 家公司第 t 期非線性績效配對裁決性應計數。 = it DA 第 i 家公司第 t 期裁決性應計數。 = jt AVEDA 第 j 個產業第 t 期裁決性應計數平均數。 就線性績效配對 (DAL) 的偵測,本研究在裁決性應計數及非裁決性應計數的分離模式中直 接加入資產報酬率 (ROA),其衡量模式如下:

(

it it-1)

2 it-1 3 it it 1 1 -it 1 -itit/A α(1/A ) β ΔREV /A β (PPE/A ) β ROA ε

TA = + + + + (5) 透過產業橫斷面的估計,將式(5)所得的係數值直接代入下式計算線性績效的非裁決性應計 數。 it 3 1 -it it 2 1 -it it 1 1 -it 1

it αˆ (1/A )+βˆ ( REV /A )+βˆ (PPE /A )+βˆ ROA

NDA = ∆ (6)

透過總應計數扣除非裁決性應計數10

得到線性績效配對裁決性應計數。考量本研究並非屬 於特定事件盈餘管理的研究,因此本研究將以裁決性應計數的絕對值當作盈餘管理衡量變數 (Frankel et al., 2002; Reynolds and Francis, 2000)11 。

9 非裁決性應計數在意涵上代表總應計數在式(2)的估計值。 10 非裁決性應計數在意涵上代表總應計數在式(5)的估計值。 11 本研究並未使用實質盈餘管理當做衡量變數,主要是基於 Roychowdhury (2006, p336) 曾指出透過實質 活動允許了經理人達到短期盈餘目標,但卻無法增加長期的公司價值亦即從長期的角度而言,實質盈餘 管理將使組織競爭力降低。因此在考量產業競爭因素時,若組織競爭力下降時,將可能使的組織更容易 被該產業淘汰,故本研究僅考量組織競爭力一致下,產業競爭力對應計盈餘管理的考量。

3.2.2 產業競爭密度 Porter (1980) 提出產業的獲利潛力受產業競爭密度的影響,其中產業競爭密度分為實際產業 競爭密度與潛在產業競爭密度。實際產業競爭密度係指現有公司的競爭;潛在產業競爭密度則 為新進入者的威脅與替代品的威脅。故本研究將產業競爭密度分別以實際競爭密度及潛在競爭 密度進行衡量。衡量變數上,實際產業競爭密度主要是以產業成長率 (SGR) 及產業集中度 (HHI) 為主;潛在產業競爭密度則以產業進入成本 (ENC) 與產品替代性 (DIFF) 作為其代理變數。相 關變數衡量如下: (1) 實際產業競爭密度 (RCOMP) 1) 產業成長率 (SGR) 本研究以產業成長率當作公司所面臨的產業競爭程度之衡量變數。產業成長率被視為產業 市場對新進入競爭者和現存競爭者吸引力的關鍵因素12。本研究參考 Prescott et al. (1986) 所提 的產業成長率計算方式,發展為實際產業競爭密度變數,其衡量方式如下式(7): 1 -jt 1 -jt jt jt NetSale NetSale -NetSale = SGR (7) 其中: = jt SGR 第 j 個產業,第 t 年的產業成長率。 = jt Sale Net 第 j 個產業,第 t 年的主營業收入之銷售淨額。 = 1 -jt Sale Net 第 j 個產業,第 t-1 年的主營業收入之銷售淨額。 2) 產業集中度 (HHI)

本研究以產業赫芬達指數 (Herfindahl-Hirschman Index, 簡稱為 HHI) 做為實際產業競爭密 度的衡量變數,HHI 值衡量產業集中度兼具絕對集中度指標和相對集中度指標的優點。Rhoades (1993) 指出該指數為一廣泛採用的產業競爭指標,且能夠合理反映產業市場競爭程度,當行業 內公司數目一定時,赫芬達指數愈大,產業愈集中而競爭程度愈低,反之亦然。其衡量方式如 下式(8)及式(9):

∑

= = n 1 i 2 jt ijt jt ) X X ( HHI (8)∑

n 1 = i ijt jt=

X

X

(9) 12 郭敏華 (民 98) 指出從現有競爭的角度來看,產業成長率愈高代表市場需求量或是胃納量加速成長,表 示著競爭密度較低;但隨著產品價格的快速下降反而會驅使著競爭密度的上升。因此,產業成長率高的 產業不僅意謂著競爭密度較高,更代表著組織間有較高的競爭對立。其中: = jt HHI 第 j 個產業,第 t 年的產業集中度。 = jt X 第 j 個產業,第 t 年的主營業收入之銷售淨額。 = ijt X 第 i 家公司,第 j 個產業,第 t 年的主營業收入之銷售淨額。 n:產業內,當年度公司總數。 (2) 潛在產業競爭密度 (PCOMP) 1) 產業進入成本 (ENC) Karuna (2007) 定義產業進入成本為廠商進入產業且開始生產前就必須投資的最低資本,亦 即進入產業必須投資的最低資金。故衡量產業進入成本主要係以產業內市占率加權後每間公司 的財產、廠房及設備毛額,再取自然對數方式衡量,計算方式如下式(10): )) MKTS PPE ( ( LN ENC ijt n 1 i ijt jt

∑

= × = (10) 其中: = jt ENC 第 j 個產業,第 t 年的產業進入成本。 = ijt PPE 第 i 家公司,第 j 個產業,在第 t 年的財產、廠房及設備之毛額。 = ijt MKTS 第 i 家公司,第 j 個產業,在第 t 年的市場佔有率。 2) 產品替代性 (DIFF) 所謂產品替代性係指產品使用價格和邊際成本間的差距 (Demsetz, 1997; Nevo, 2001)。當價 格與邊際成本相差程度愈小 (大) 時,產品的可替代性程度愈高(低)。從經濟學的角度,當產業 所處的市場愈接近完全競爭市場時,產品的銷售價格會愈接近邊際成本。本研究採用 Karuna (2007)的衡量方式,使用產業內所有公司的銷售總額及營業成本相除作為價格與邊際成本差距的 代理變數,當 DIFF 值愈大表示產品可替代性愈低。為解釋方便起見,將 DIFF 取負數。因此, DIFF 值愈大表示產品可替代性愈高,其計算公式如下式(11): -1) ( OptingCost Netsale Diff∑

∑

n 1 i ijt n 1 i ijt jt = = = × (11) 其中: = jt Diff 第 j 個產業,第 t 年產品可替代性。 = ijt Sale Net 第 i 家公司,第 j 個產業,第 t 年的主營業收入之銷售淨額。。 = ijt OptingCost 第 i 家公司,第 j 個產業,第 t 年的營業成本。 3.2.3 控制變數 為了增加實證模型的穩健性,本研究額外控制了會影響經理人盈餘管理動機的相關財務變

數以及董事會相關變數。就財務變數而言,本研究分別控制公司規模 (Himmelberg et al., 1999; Lang and Lundholm, 1993)、營業活動現金流量 (Becker et al., 1998; Dechow et al., 1995)、負債比 率 (Jensen, 1986; Scott, 2006) 及公司成長性 (Dechow and Skinner, 2000; Kothari et al., 2005; Menon and Williams, 2004)。就董事會相關變數而言,本研究主要控制董事會規模 (張瑞當等, 民 96; Xie et al., 2003) 以及董事會持股比率 (柯承恩等, 民 99)。

3.3 研究期間及樣本來源分析

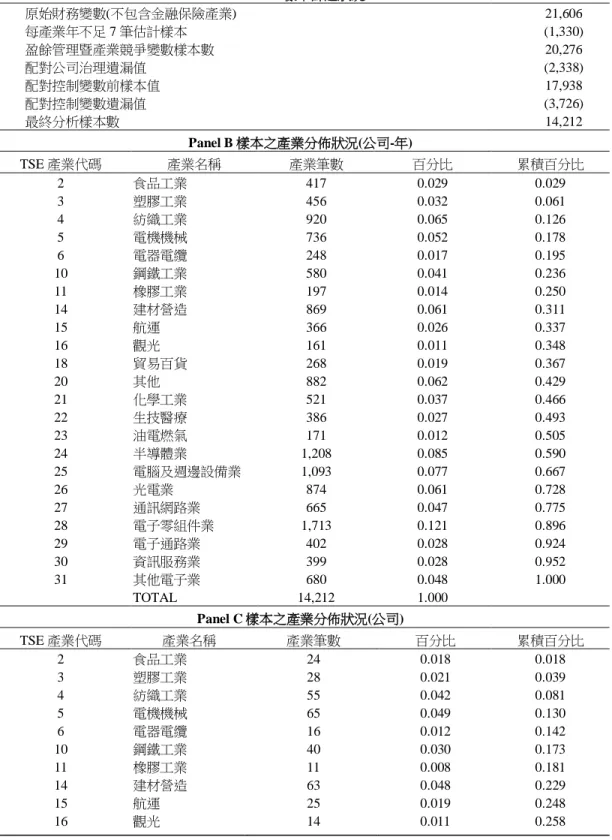

本研究以我國上市、上櫃公司為研究對象,蒐集 1991 年至 2011 年 (共計 21 年) 為研究期 間。資料來源主要取自台灣經濟新報社 (TEJ) 之台灣財經資料庫各模組。首先本研究排除了金 融、證券、壽險、產險等所屬特殊產業之樣本,以避免對分析結果造成影響。其次本研究樣本 主要為研究期間內需具有完整資料之樣本公司。故隨後排除了估計盈餘管理變數不足及產業競 爭變數不足之產業 (1,330 筆樣本值13 )、配對公司治理變數遺漏值 (2,338 筆樣本值14) 以及配對 控制變數遺漏值 (3,726 筆樣本值15 ),剩餘分析樣本數一共為 14,212 筆公司-年樣本值 (相關資 料蒐集步驟如表 1 Panel A 所示)。另外,透過樣本的產業分佈 (公司-年),可以看出大部分的分 析樣本觀察值在電子零組件業 (1,713 筆觀察值)、半導體業 (1,208 筆觀察值)及電腦及週邊設備 業(1,093 筆觀察值) 所佔的樣本觀察值較多。其次為紡織業 (920 筆觀察值)、其他產業 (882 筆 觀察值) 、光電產業 (874 筆觀察值) 以及建築產業 (869 筆觀察值) (如表 1 Panel B 所示)。最後, 透過樣本的產業分布 (公司),可以看出整體公司的分佈大部分在電子產業,例如:電子零組件 有 188 家公司、半導體產業有 132 家公司、光電業有 117 家公司以及電腦及週邊設備業有 106 家公司。4. 實證結果

4.1 敘述統計量及相關性分析

表 2 列出樣本中各變數的平均數、中位數、標準差、極小值及極大值。其中非線性績效配 對裁決性應計數 (DAM) 及線性績效配對裁決性應計數 (DAL) 的平均數皆為 0.07。在主要解釋 變數上,產業成長率 (SGR) 的平均數為 14.7%,表示平均而言,產業銷售額較去年增加 14.7%; 產業集中度 (HHI) 其平均數為 0.128;產業進入成本 (ENC) 的平均數為 16.753,表示產業進入 成本的自然對數平均為 16.753;產品可替代性(DIFF) 的平均數為-1.255,平均來說,產業的銷 13 此部分 1,330 筆公司-年的觀察值,共牽涉了 372 家公司。 14 此部分 2,338 筆公司-年的觀察值,共牽涉了 1,043 家公司。 15 此部分 3,726 筆公司-年的觀察值,共牽涉了 1,061 家公司。表 1 樣本篩選及產業分佈狀況 Panel A 樣本篩選狀況 原始財務變數(不包含金融保險產業) 21,606 每產業年不足 7 筆估計樣本 (1,330) 盈餘管理暨產業競爭變數樣本數 20,276 配對公司治理遺漏值 (2,338) 配對控制變數前樣本值 17,938 配對控制變數遺漏值 (3,726) 最終分析樣本數 14,212 Panel B 樣本之產業分佈狀況(公司-年) TSE 產業代碼 產業名稱 產業筆數 百分比 累積百分比 2 食品工業 417 0.029 0.029 3 塑膠工業 456 0.032 0.061 4 紡織工業 920 0.065 0.126 5 電機機械 736 0.052 0.178 6 電器電纜 248 0.017 0.195 10 鋼鐵工業 580 0.041 0.236 11 橡膠工業 197 0.014 0.250 14 建材營造 869 0.061 0.311 15 航運 366 0.026 0.337 16 觀光 161 0.011 0.348 18 貿易百貨 268 0.019 0.367 20 其他 882 0.062 0.429 21 化學工業 521 0.037 0.466 22 生技醫療 386 0.027 0.493 23 油電燃氣 171 0.012 0.505 24 半導體業 1,208 0.085 0.590 25 電腦及週邊設備業 1,093 0.077 0.667 26 光電業 874 0.061 0.728 27 通訊網路業 665 0.047 0.775 28 電子零組件業 1,713 0.121 0.896 29 電子通路業 402 0.028 0.924 30 資訊服務業 399 0.028 0.952 31 其他電子業 680 0.048 1.000 TOTAL 14,212 1.000 Panel C 樣本之產業分佈狀況(公司) TSE 產業代碼 產業名稱 產業筆數 百分比 累積百分比 2 食品工業 24 0.018 0.018 3 塑膠工業 28 0.021 0.039 4 紡織工業 55 0.042 0.081 5 電機機械 65 0.049 0.130 6 電器電纜 16 0.012 0.142 10 鋼鐵工業 40 0.030 0.173 11 橡膠工業 11 0.008 0.181 14 建材營造 63 0.048 0.229 15 航運 25 0.019 0.248 16 觀光 14 0.011 0.258

表 1 樣本篩選及產業分佈狀況 (續) Panel C 樣本之產業分佈狀況(公司) TSE 產業代碼 產業名稱 產業筆數 百分比 累積百分比 18 貿易百貨 20 0.015 0.273 20 其他 74 0.056 0.329 21 化學工業 39 0.030 0.359 22 生技醫療 56 0.042 0.401 23 油電燃氣 12 0.009 0.410 24 半導體業 132 0.100 0.510 25 電腦及週邊設備業 106 0.080 0.590 26 光電業 117 0.089 0.679 27 通訊網路業 76 0.058 0.737 28 電子零組件業 188 0.142 0.879 29 電子通路業 41 0.031 0.910 30 資訊服務業 44 0.033 0.943 31 其他電子業 75 0.057 1.000 TOTAL 1321 1 表 2 敘述統計量 P25 中位數 P75 平均數 標準差 DAM 0.019 0.045 0.087 0.070 0.099 DAL 0.020 0.044 0.086 0. 070 0.101 OCF 0.008 0.062 0.121 0.063 0.116 Size 14.323 15.094 15.976 15.258 1.343 LEV 0.296 0.427 0.544 0.424 0.173 MTB 0.001 0.001 0.002 0.002 0.006 BHOLD 0.141 0.216 0.321 0.248 0.142 BSIZE 1.609 1.946 1.946 1.890 0.331 SGR 0.038 0.130 0.238 0.147 0.222 HHI 0.051 0.091 0.145 0.128 0.134 ENC 15.509 16.792 18.307 16.753 1.801 DIFF -1.299 -1.223 -1.159 -1.255 0.211

變數定義:DAM 為非線性績效配對裁決性應計數,主要以橫斷面 Jones Model 搭非線性績效配對的方式計 算異常應計數,並以絕對值的方式衡量;DAL 為線性績效配對裁決性應計數,主要以橫斷面 Jones Model 搭線性績效配對的方式計算異常應計數,並以絕對值的方式衡量;OCF 為公司營業活動的現金流量並以總 資產做為平減;SIZE 為公司規模代理變數,主要以公司總資產取自然對數衡量;LEV 為公司的負債比率, 主要以負債除以公司總資產;MTB 為公司成長機會代理變數主要以公司市值與帳面價值比衡量;BHOLD 為公司董事會持股比例;BSIZE 為公司董事會規模,主要以公司董事會人數衡量;SGR 為產業營收成長率, 主要以第 t 期產業營業收入銷售淨額減除第 t-1 期產業營業收入銷售淨額後並除以第 t-1 期產業營業收入銷 售淨額衡量;HHI 為產業集中度,主要個別公司營業收入銷售淨額除以產業營收銷售淨額平方的累加數; ENC 為產業進入成本,主要以產業內每間公司財產、廠房及設備毛額並依據市占率進行加權,再取自然對 數方式衡量;DIFF 為產品替代性,主要以產業內所有公司的銷售總額和營業成本相除作為價格與邊際成本 差距乘以-1 的方式衡量。

貨收入約為營業成本之 1.255 倍。另外從各變數的平均數、中位數以及標準差來看,本研究推測 樣本應無偏態之疑慮。 本研究利用皮爾森相關係數分析 (Pearson correlation),檢定各變數間相關性,並探討變數 間影響及程度以避免共線性的存在。當相關係數超過 0.7 以上,表示模型中有共線性之問題。表 3 列示了自變數的相關性,可看出本研究自變數間相關係數皆很低,最大數值僅 0.410,故推測 各自變數並無共線性問題。另外,表 3 可看出產業營收成長率 (SGR) 與非線性績效配對裁決性 應計數 (DAM) 或是線性績效配對裁決性應計數 (DAL) 呈現正向的顯著關係。產業集中度 (HHI)分別與非線性績效配對裁決性應計數 (DAM) 或是線性績效配對裁決性應計數 (DAL) 呈 現負向的顯著關係。另外,產業進入成本 (ENC) 與非線性績效配對裁決性應計數 (DAM) 或是 線性績效配對裁決性應計數 (DAL) 呈負向關聯,並達統計上的顯著水準。初步結果顯示,本研 究所使用的實際產業競爭密度與潛在產業競爭密度與盈餘管理有顯著關聯性。另外,控制變數 與非線性績效配對裁決性應計數 (DAM) 或是線性績效配對裁決性應計數 (DAL) 皆達統計上 顯著關係。本文將進一步使用多元迴歸分析探討競爭密度與盈餘管理間之關係。

4.2 實證迴歸分析

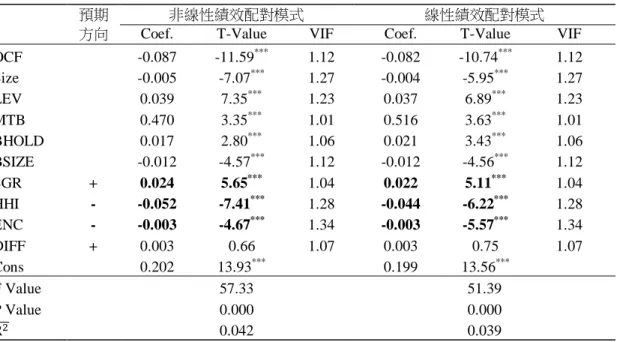

本研究經過檢定後採用固定效果分析模式檢驗產業競爭對盈餘管理的影響 (結果如表 4)16。首先,在變異數影響因素 (variance inflation factor, VIF),本研究各變數的變異數影響因素皆小於 2,因此沒有共線性的問題。另外,從表 4 的結果可以看出,不論是非線性績效配對模式或是線 性績效配對模式,營收成長率實際競爭密度 (SGR) 與盈餘管理程度仍呈現正向的顯著關性。相 反的,產業集中度實際競爭密度 (HHI) 與盈餘管理程度仍呈現負向的顯著關性。另外,潛在產 業競爭密度中的進入成本 (ENC) 與經理人盈餘管理程度呈現負向的顯著關係。 就營收成長率 (SGR) 而言,產業成長率愈高,意謂市場需求量或是胃納量加速成長,代表 著較低的產業競爭密度;然而,外部潛在競爭者或是現有競爭者的競爭,將驅使產品價格的快 速下降反而提升產業競爭密度。因此,本研究認為,營收成長率高的產業,競爭密度愈高,驅 使經理人透過盈餘資訊政策揭露的操弄,降低內部私有成本資訊的外流,提升了經理人盈餘管 理的程度。就產業集中度 (HHI) 而言,高產業集中度代表低度實際產業競爭密度。此產業競爭 密度的特色在於整個產業係由少數企業所支配,反映出產業資源分配不均現象。當企業處於產 業競爭密度愈低時,表示了這些企業擁有較多的銷售額,並能擁有較大的市場支配力。特別在 價格上面的勾結,透過避免誘發價格戰的默契,保存了其固有的利潤要素,使得經理人降低盈 餘管理的可能。就產業進入成本 (ENC) 而言,高產業進入成本代表潛在競爭者進入障礙愈高, 16 本研究透過傳統迴歸模式分析,亦得到一致性的分析結果。

122 管 理與系 統 表 3 皮爾森 相關係數 DAM DAL OC F Si z e LE V MT B B HO L D BS IZ E SGR H HI E NC DI FF OC F -0. 129 -0. 120 1 (0. 000 ) (0. 000 ) Si z e -0. 079 -0. 069 0. 078 1 (0. 000 ) (0. 000 ) (0. 000 ) LE V 0. 077 0. 073 -0. 259 0. 265 1 (0. 000 ) (0. 000 ) (0. 000 ) (0. 000 ) MT B 0. 026 0. 028 0. 037 -0. 018 -0. 035 1 (0. 002 ) (0. 000 ) (0. 000 ) (0. 032 ) (0. 000 ) B HO L D 0. 016 0. 023 0. 048 -0. 126 -0. 025 0. 021 1 (0. 050 ) (0. 005 ) (0. 000 ) (0. 000 ) (0. 003 ) (0. 012 ) BS IZ E -0. 069 -0. 062 0. 051 0. 269 -0. 032 0. 009 0. 087 1 (0. 000 ) (0. 000 ) (0. 000 ) (0. 000 ) (0. 000 ) (0. 301 ) (0. 000 ) SGR 0. 044 0. 041 -0. 018 -0. 006 -0. 001 0. 028 0. 032 -0. 007 1 (0. 000 ) (0. 000 ) (0. 031 ) (0. 467 ) (0. 914 ) (0. 001 ) (0. 000 ) (0. 433 ) H HI -0. 078 -0. 070 0. 003 0. 042 0. 004 -0. 003 0. 089 0. 063 0. 159 1 (0. 000 ) (0. 000 ) (0. 751 ) (0. 000 ) (0. 641 ) (0. 697 ) (0. 000 ) (0. 000 ) (0. 000 ) E NC -0. 088 -0. 092 0. 093 0. 155 -0. 085 -0. 005 -0. 096 0. 023 -0. 007 0. 410 1 (0. 000 ) (0. 000 ) (0. 000 ) (0. 000 ) (0. 000 ) (0. 571 ) (0. 000 ) (0. 007 ) (0. 430 ) (0. 000 ) DI FF -0. 006 -0. 006 -0. 026 0. 106 0. 136 -0. 034 -0. 039 0. 015 -0. 044 0. 070 0. 204 1 (0. 483 ) (0. 456 ) (0. 002 ) (0. 000 ) (0. 000 ) (0. 000 ) (0. 000 ) (0. 083 ) (0. 000 ) (0. 000 ) (0. 000 ) a. 變數 定義 請參 考表 2 變數 說明 122 管理與系統

表 4 潛在產業競爭密度對盈餘管理影響-Panel 固定效果 預期

方向

非線性績效配對模式 線性績效配對模式

Coef. T-Value VIF Coef. T-Value VIF

OCF -0.087 -11.59*** 1.12 -0.082 -10.74*** 1.12 Size -0.005 -7.07*** 1.27 -0.004 -5.95*** 1.27 LEV 0.039 7.35*** 1.23 0.037 6.89*** 1.23 MTB 0.470 3.35*** 1.01 0.516 3.63*** 1.01 BHOLD 0.017 2.80*** 1.06 0.021 3.43*** 1.06 BSIZE -0.012 -4.57*** 1.12 -0.012 -4.56*** 1.12 SGR + 0.024 5.65*** 1.04 0.022 5.11*** 1.04 HHI - -0.052 -7.41*** 1.28 -0.044 -6.22*** 1.28 ENC - -0.003 -4.67*** 1.34 -0.003 -5.57*** 1.34 DIFF + 0.003 0.66 1.07 0.003 0.75 1.07 Cons 0.202 13.93*** 0.199 13.56*** F Value 57.33 51.39 P Value 0.000 0.000 R2 ��� 0.042 0.039 a. 變數定義請參考表 2 變數說明 b. ***、**以及*分別為雙尾檢定 1%、5%及 10%的顯著水準。 故較能降低外部潛在競爭者進入。由於潛在競爭者進入難度的提高,降低了利潤被分蝕的可能, 減輕了經理人進行盈餘管理的誘因,故經理人盈餘管理程度亦隨之下降。此結論支持了產業獲 利狀況主要是由產業集中度或是產業進入障礙等因素所決定的論點 (Williamson, 1963)。當產業 獲利狀況不易遭受分蝕時,經理人較不會有壓力或是誘因於盈餘管理行為。

4.3 穩健性測試

4.3.1 產業集中度指標適切性問題 Demsetz (1973) 曾指出在特定的市場條件下,產業集中度並非意謂較低的市場競爭性;反 之,可能存在著激烈的市場競爭性。因此本研究將更進一步以潛在競爭密度指標當作特定的市 場條件下的門檻,檢視產業集中度對於經理人盈餘管理程度的影響,其實證結果如下表 5。表 5 為非線性績效配對模式及線性績效配對模式下,特定的市場條件下產業集中度對盈餘管理的影 響。就表 5 模型(A)的結果,顯示出產業進入成本 (HHI_ENC) 高於臨界值 19.9117,產業集中度 愈高時盈餘管理程度愈高。反之,當產業進入成本低於或等於 19.91 時,產業集中度對經理人盈 餘管理的影響仍維持負向的關係;表 5 模型(B)則是考量以產品替代性做特定市場的條件 17將表 5 模式(A)對 HHI 偏微分後可得產業集中度對盈餘管理的邊際效果為-0.677+0.034*ENC,因此可得 當 ENC 在 19.91 時產業集中度對於盈餘管理的效果由負轉正。

表 5 考量產業集中度後潛在產業競爭密度對盈餘管理影響-Panel 固定效果 預期 方向 非線性績效配對模式 線性績效配對模式 模型(A) 模型(B) 模型(C) 模型(D)

Coef. T-Value Coef. T-Value Coef. T-Value Coef. T-Value OCF -0.088 -11.80*** -0.091 -12.09*** -0.083 -10.93*** -0.086 -11.27*** Size -0.005 -6.59*** -0.005 -7.03*** -0.004 -5.50*** -0.004 -6.08*** LEV 0.039 7.35*** 0.042 8.11*** 0.037 6.90*** 0.041 7.78*** MTB 0.458 3.27*** 0.449 3.20*** 0.505 3.56*** 0.493 3.47*** BHOLD 0.016 2.76*** 0.018 3.01*** 0.021 3.40*** 0.022 3.73*** BSIZE -0.012 -4.75*** -0.013 -4.91*** -0.013 -4.71*** -0.013 -4.86*** SGR + 0.034 7.76*** 0.026 6.08*** 0.032 7.07*** 0.024 5.56*** HHI - -0.677 -8.70*** -0.198 -11.52*** -0.633 -8.03*** -0.191 -10.98*** ENC - -0.005 -8.02*** -0.005 -8.52*** DIFF + -0.003 -0.82 -0.004 -0.88 HHI_ENC ? 0.034 8.07*** 0.032 7.50*** HHI_DIFF ? 0.011 8.30*** 0.010 8.08*** Cons 0.239 17.75*** 0.162 13.90*** 0.233 17.07*** 0.151 12.75 F Value 64.06 62.23 57.16 54.92 P Value 0.000 0.000 0.000 0.000 R2 ��� 0.047 0.046 0.043 0.042 a. 變數定義請參考表 2 變數說明 b. ***、**以及*分別為雙尾檢定 1%、5%及 10%的顯著水準。 (HHI_DIFF)。迴歸結果顯示,在不考慮產品替代性時,產業集中度與盈餘管理的影響呈現負向 的顯著關係。在考量產品替代性後,產業集中度與盈餘管理的影響呈現正向的顯著關係 18。其 意涵在於在給定產品替代性水準之下時,產業集中度越高盈餘管理的程度愈小。產業集中度對 經理人盈餘管理的影響仍維持負向的關係。因此與 Demsetz (1973) 所提出的論點一致。 另外,模型(C)及模型(D)呈現出在線性績效配對模式下,特定的市場條件產業集中度對盈餘 管理的影響。所獲得迴歸結果與表 5 模型(A)及模型(B)所獲得迴歸結果一致。亦即,在產業進入 成本考量下,產業集中度對盈餘管理有著不同的影響;當產業進入成本低於特定臨界值 19,產 業集中度愈高競爭密度愈低,經理人盈餘管理程度亦隨之下降;反之,當產業進入成本高於特 定臨界值時,產業集中度愈高產業競爭密度愈高,經理人盈餘管理程度愈高。另外,在考量了 產品替代性水準後,產業集中度越高盈餘管理的程度愈小。 18 將表 5 模式(B)對 HHI 偏微分後可得產業集中度對盈餘管理的邊際效果為-0.198+0.011*DIFF。然而本研 究將 DIFF 乘以負 1,故 DIFF 值皆是負數。因此在給定相同產業替代性水準之下,產業集中度對盈餘管 理的效果皆是負向的關係,亦即盈餘管理程度愈低。 19 此特定臨界值為 19.781。

4.3.2 橫斷面估計

本研究所採用的樣本屬性為追蹤資料型態 (panel data),在分析的時候主要考量了產業面資 訊面的捕捉可能會因為受到時間序列的變化而產生影響;亦或盈餘管理效果資訊會受到時間序

列產生迴轉效果20,導致研究推論產生偏誤 (bias)。因此本研究另外考量 Fama and MacBeth (1973)

橫斷面 (cross-section) 估計的方式,依照每年所屬資料進行係數估計,並以平均係數值的方式呈 現出橫斷面的估計結果 21。本研究分析結果依序以非線性績效配對模式以及線性績效配對模式 置於表 6。可以看出非線性績效配對模式中,實際產業競爭密度中的產業集中度 (HHI) 及潛在 產業競爭密度中的進入成本 (ENC) 與經理人盈餘管理程度呈現負向的顯著關係。相同的,在線 性績效配對模式中,亦呈現出相同的結果。因此本研究認為,組織所處的產業競爭密度會誘發 經理人盈餘管理。對於實際競爭密度而言,當組織處於高產業集中度的產業,經理人則有較低 的盈餘管理行為。另外,對於潛在競爭密度而言,產業進入成本愈高代表進入該產業有較高的 壁壘障礙。因此,組織在此產業中較不會受到潛在競爭者的挑戰,並使得經理人盈餘管理行為 降低。 從表 7 模型(A)可以看出在不考慮進入成本時,產業集中度與盈餘管理的影響呈現負向的顯 著關係。在考量了產業進入成本後,產業集中度與產業進入成本 (HHI_ENC) 的交乘項呈現正 向的顯著關係。其意涵在於當進入成本高於 18.5422時,產業集中度愈高時,經理人盈餘管理程 度愈高;但當產業進入成本低於或等於 18.54 時,產業集中度對經理人盈餘管理的影響仍維持負 20 Dechow et al. (2012) 指出盈餘管理的迴轉效果主要是應計會計的固有屬性,例如該研究指出如果公司在 某一年高估應收帳款,高估的應收帳款在後續年並未收到現金流入而被公司的審計人員結清。所以,當 T 年公司利用高估應收帳款來得「盈餘增加」,但是被高估的應收帳款在 T+1 年並未收到現金,公司因 此會認列呆帳而使得「盈餘降低」,這就是盈餘管理的迴轉效果。 21

Fama and MacBeth (1973) 指出平均 t 值為 γ��

σγ��⁄√n,其中γ�為γ� �的平均數,σ�t γ��為γ�的標準誤,n 為期數,�t 自由度為 n-1。另外,F 值及 P 值計算如下: F = s2�γ��� s2�φ��� ��������� � (12) 其中, s2�γ � ��為每一年橫斷面迴歸γ�的樣本變異數; �t s���������為每一年橫斷面評估誤差φ2�φ��� � 樣本變異數的平均數。 �t 上述 F 值的分子自由度為 n-1;分母自由度為 n(20- K),n 為樣本期間的年期間數,K 為模式估計係數的 個數。更進一步其所對應的 P 值,根據 Moon and Graybill (1963) 所使用的 F 分配值如下,

P(F) = ∫ τ� m+d 2 �mm 2�dd 2�x (m−2)�2(d+mx)−(m+d)�2dx τ�m2�τ�d2� F 0 (13) 其中, m 為分子的自由度; d 為分母的自由度。 22

將表 7 模式(A)對 HHI 偏微分後可得產業集中度對盈餘管理的邊際效果為-1.261+0.068*ENC,因此可得 當 ENC 在 18.54 時產業集中度對於盈餘管理的效果由負轉正。

表 6 潛在產業競爭密度對盈餘管理影響-橫斷面分析 預期 方向 非線性績效配對模式 線性績效配對模式 Mean Coef. Ave. T-Value Mean Coef. Ave. T-Value OCF -0.116 -2.330** -0.106 -1.960* Size -0.003 -2.620** -0.002 -1.960* LEV 0.048 2.930*** 0.051 2.960*** MTB 7.639 3.880*** 8.402 4.240*** BHOLD 0.014 2.380** 0.019 3.340*** BSIZE -0.012 -5.340*** -0.012 -5.750*** SGR + 0.030 1.690 0.026 1.630 HHI - -0.080 -3.370*** -0.072 -2.560** ENC - -0.005 -2.610** -0.005 -2.780** DIFF + -0.004 -0.250 -0.005 -0.310 Cons 0.183 5.850*** 0.175 4.530*** F Value 29.88 24.04 P Value 0.000 0.000 Avg.R��� 2 0.143 0.144 a.變數定義請參考表 2 變數說明

b. Ave. T-Value 為 Fama-MacBeth T-Value。

c.***、**以及*分別為雙尾檢定 1%、5%及 10%的顯著水準。 表 7 考量產業集中度後潛在產業競爭密度對盈餘管理影響-橫斷面分析 預期 方向 非線性績效配對模式 線性績效配對模式 模型(A) 模型(B) 模型(C) 模型(D)

Mean Ave. Mean Ave. Mean Ave. Mean Ave.

Coef. T-Value Coef. T-Value Coef. T-Value Coef. T-Value OCF -0.113 -2.280** -0.121 -2.410** -0.103 -1.920* -0.112 -2.050* Size -0.003 -2.200** -0.003 -2.520** -0.002 -1.800* -0.003 -2.080* LEV 0.051 2.990*** 0.048 2.960*** 0.054 3.050*** 0.052 3.010*** MTB 7.352 3.730*** 7.423 3.600*** 8.143 4.170*** 8.232 4.080*** BHOLD 0.012 1.860* 0.015 2.140** 0.017 2.800** 0.02 3.220*** BSIZE -0.012 -6.000*** -0.012 -5.730*** -0.012 -6.010*** -0.012 -5.110*** SGR + 0.031 1.930* 0.031 1.960* 0.026 1.840* 0.028 1.900* HHI - -1.261 -4.820*** -0.333 -3.590*** -1.137 -4.810*** -0.334 -3.650*** ENC - -0.011 -3.300*** -0.011 -3.490*** DIFF + -0.021 -1.01 -0.023 -1.1 HHI_ENC ? 0.068 4.370*** 0.061 4.420*** HHI_DIFF ? 0.029 2.240** 0.031 2.480** Cons 0.298 4.700*** 0.112 6.830*** 0.279 5.300*** 0.095 4.350*** F Value 31.39 38.5 23.73 25.78 P Value 0.000 0.000 0.000 0.000 Avg.R��� 2 0.145 0.148 0.146 0.147 a.變數定義請參考表 2 變數說明

b. Ave. T-Value 為 Fama-MacBeth T-Value。

向的關係。表 7 模型(B)則是考量以產品替代性做特定市場的條件 (HHI_DIFF)。迴歸結果亦顯 示,在不考慮產品替代性時,產業集中度與盈餘管理的影響呈現負向的顯著關係。在考量產品 替代性後,產業集中度與盈餘管理的影響呈現正向的顯著關係。其意涵在於在給定產品替代性 水準之下時,產業集中度越高盈餘管理的程度愈小。 另外,模型(C)及模型(D)呈現出在線性績效配對模式下,特定的市場條件產業集中度對盈餘 管理的影響。所獲得迴歸結果與表 7 模型(A)及模型(B)所獲得迴歸結果一致亦即在產業進入成本 考量下,產業集中度對盈餘管理有著不同的影響;當產業進入成本低於特定臨界值23,產業集 中度愈高競爭密度愈低,經理人盈餘管理程度亦隨之下降;反之,當產業進入成本高於特定臨 界值時,產業集中度愈高產業競爭密度愈高,經理人盈餘管理程度愈高。另外,在考量了產品 替代性水準後,產業集中度越高盈餘管理的程度愈小,皆與先前的推論一致。 4.3.3 追蹤資料估計偏誤問題

Gow et al. (2010) 曾指出即使追蹤資料 (panel data) 透過橫斷面的分析,解決時間序列所產

生的殘差相關性問題,但卻無法解決橫斷面及時間序列的相互依賴性問題。24因此本研究認為應 該使用二維集區 (two-way cluster) 的方式進行標準誤調整。故本研究亦以追蹤資料採用二維集 區的方式,進行產業競爭密度及盈餘管理的迴歸分析。表 8 為實際及潛在競爭密度對經理人盈 餘管理程度的影響。表 9 則為考量特定市場下產業集中度對盈餘管理的影響。 如同前述,表 8 的分析結果顯示不論在非線性績效配對模式或是線性績效配對模式,產業 集中度 (HHI) 對盈餘管理的影響皆是負向的顯著關係。另外,在追蹤資料分析中,本研究發現 產業成長率 (SGR) 亦呈現出正向的顯著關係。意謂產業成長率愈高,愈會吸引潛在競爭者的進 入,更甚者可能產生利潤分蝕的效果。因此,在產業成長率愈高的產業經理人盈餘管理的程度 愈大。另外,表 9 的分析結果,就產業進入成本 (HHI_ENC) 為特定市場進入門檻時,顯示出 產業進入成本高於在特定的臨界值25 時,產業集中度愈高時盈餘管理程度愈高;反之當產業進 23 此特定的臨界值為 18.64。 24 傳統迴歸在估計效率考量上,假設了觀察個體不具差異性且殘差項獨立。然而,在實際狀況下,觀察個 體可能具有差異性或相關性亦或時間序列導致觀察個體衡量的殘差項具備相關性,這些原因將導致傳統 迴歸衡量產生偏誤。雖然 Fama and MacBeth (1973) 的橫斷面估計解決了時間序列的相關性問題,但 Gow

et al. (2010) 卻指出了此種估計方式通常解決了部分的依賴性問題但卻仍假設部分的獨立性。以 Fama and MacBeth (1973) 為例,其解決了時間序列的依賴性問題,卻仍忽略了觀察個體可能具備相關性的問 題。鍾宇軒等 (民 102) 也指出可以透過 White test (當殘差未知時) 或是加權最小平方法 (當殘差已知時) 來進行標準誤檢定調整。因此本研究亦透過 White test 的方式檢定殘差是否具備同質性的假說,並發現 本研究的殘差具備異質性的問題 (White test 的𝐶𝐶ℎ𝑖𝑖2為2281.82,顯著異於 0),因此本研究採用二維集區 (two-way cluster) 的方式進行標準誤調整。 25 在此部分的臨界值就非線性績效配對模式主要以 19.822 為臨界值,就線性績效配對模式主要以 19.937 為臨界值。

表 8 潛在產業競爭密度對盈餘管理影響-Panel 分析 預期

方向

非線性績效配對模式 線性績效配對模式

Coef. T-Value Coef. T-Value

OCF -0.088 -1.881* -0.083 -1.766* Size -0.005 -3.893*** -0.004 -3.310*** LEV 0.037 3.245*** 0.035 3.092*** MTB 0.488 0.990 0.542 1.052 BHOLD 0.013 2.178** 0.018 2.533** BSIZE -0.012 -2.647*** -0.012 -2.600*** SGR + 0.023 2.018** 0.021 1.874* HHI - -0.052 -4.065*** -0.044 -3.560*** ENC - -0.002 -1.354 -0.002 -1.798* DIFF + 0.003 0.356 0.003 0.422 Cons 0.191 6.218*** 0.189 6.172*** F Value 31.65 28.07 P Value 0.000 0.000 R2 ��� 0.037 0.033 a.變數定義請參考表 2 變數說明

b.T-Value 主要根據二維集區(公司集區以及年集區)(Two-Way Cluster)標準誤調整而來。 c.***、**以及*分別為雙尾檢定 1%、5%及 10%的顯著水準。 表 9 考量產業集中度後潛在產業競爭密度對盈餘管理影響-Panel 分析 預期 方向 非線性績效配對模式 線性績效配對模式 模型(A) 模型(B) 模型(C) 模型(D)

Coef. T-Value Coef. T-Value Coef. T-Value Coef. T-Value OCF -0.090 -1.919** -0.092 -1.972** -0.085 -1.800* -0.088 -1.866* Size -0.004 -3.518*** -0.005 -3.417*** -0.004 -2.929*** -0.004 -2.978*** LEV 0.036 3.131*** 0.039 3.259*** 0.033 3.034*** 0.038 3.195*** MTB 0.489 0.986 0.484 0.988 0.542 1.047 0.537 1.053 BHOLD 0.014 2.289** 0.015 2.389** 0.018 2.596*** 0.020 2.785*** BSIZE -0.012 -2.720*** -0.012 -2.731*** -0.012 -2.643*** -0.012 -2.557** SGR + 0.032 3.230*** 0.025 2.501** 0.030 2.982*** 0.024 2.430** HHI - -0.694 -2.697*** -0.199 -6.248*** -0.638 -2.521** -0.190 -5.836*** ENC - -0.005 -2.845*** -0.005 -3.156*** DIFF + -0.003 -0.375 -0.003 -0.441 HHI_ENC ? 0.035 2.559** 0.032 2.415** HHI_DIFF ? 0.011 5.100*** 0.010 4.847*** Cons 0.232 7.416*** 0.160 9.230*** 0.225 7.347*** 0.147 8.786*** F Value 32.55 35.13 29.07 31.23 P Value 0.000 0.000 0.000 0.000 R2 ��� 0.042 0.041 0.037 0.036 a.變數定義請參考表 2 變數說明。

b.T-Value 主要根據二維集區(公司集區以及年集區)( two-way cluster)標準誤調整而來。 c.***、**以及*分別為雙尾檢定 1%、5%及 10%的顯著水準。

入成本低於或等於在特定的臨界值時,產業集中度愈高時盈餘管理程度愈低,支持前述的推論。 就產品替代性 (HHI_DIFF) 為特定市場進入門檻時,迴歸結果顯示在給定產品替代性水準之下 時,產業集中度愈高經理人盈餘管理程度愈低,亦與先前的推論一致。

4.4 小結及意涵

本研究主要試圖從產業競爭密的角度檢視經理人盈餘管理的程度。透過 Porter (1980) 產業 競爭密度的細分,本研究發現,實際競爭密度中的產業營收成長率會正向的影響的經理人盈餘 管理的程度,產業集中度則會負向的影響經理人盈餘管理的程度;另外,潛在競爭密度中的產 業進入成本則會減輕經理人盈餘管理程度。更進一步,本研究發現實際競爭密度中的產業集中 度會根據特定的市場條件,而有不同的盈餘管理狀況。例如:在考量了產業進入成本時,高產 業集中度不見得競爭密度愈低,反之則為高度競爭狀況且經理人盈餘管理程度會提升。Bagnoli and Watts (2010) 曾經舉美國電信市場當作案例,說明了在特殊寡占市場下,市場內的競爭者會 透過盈餘管理的方式影響財報資訊。本研究亦透過台灣資料發現此一現象。另外,在考量產品 替代性後,本研究發現產業集中度愈高,經理人愈不會進行盈餘管理。 本研究的意涵主要分為兩部分,分別為理論意涵以及政策管理意涵。就理論意涵而言,過 去盈餘管理的研究,大多著重在組織內部機制,例如:薪酬或是公司治理,探討組織內部機制 對於經理人盈餘管理的影響。然而,卻甚少從組織外部機制,例如:產業競爭,檢視組織外部 機制對經理人盈餘管理的影響。透過本研究的實證結果,本研究發現如同組織內部機制,組織 外部機制的確會使經理人有誘因於盈餘管理。此結果衍生了傳統僅著重在內部機制上的盈餘管 理研究。更進一步,透過外部機制的變數衡量,本研究發現若單一使用產業集中度做為產業競 爭變數時,會使研究人員判讀高產業集中度有低產業競爭效果。例如:在考量了特定市場後, 本研究發現高產業集中度卻反轉為高產業競爭的效果。因此本研究認為在檢視產業競爭效果時, 應該特別注意在特定市場下,產業集中度的影響。 就政策管理意涵而言,產業競爭狀況與組織績效與資訊揭露有著密不可分的關係。因此, 是否產業競爭會誘使經理人有盈餘管理動機,提升組織績效並降低組織內部資訊外溢於產業界, 仍是尚未探討的議題。從組織績效角度,本研究的結果發現產業競爭的確會驅使經理人有動機 進行盈餘管理的行為,特別是當組織處於營收成長率高以及低產業集中度的產業時,經理人會 有較高的盈餘管理行為。從資訊揭露角度,本研究認為對於投資人而言,特定市場下的產業集 中度具備著特殊的解釋意涵。例如,高進入成本的高產業集中度產業,其代表著所屬產業的特 性為接近寡佔市場。在此情況下,高產業集中度不僅代表著寡佔市場中個別公司的競爭狀況, 更甚者隱含了個別公司所採取的財報資訊揭露政策。因此,本研究認為投資人或是公司管理人 員可能會認為高產業集中度存在低產業競爭效果,忽略了其他因素例如產業進入成本的影響。

在此情況下直接使用財務報表資訊於投資策略判斷,將可能造成策略制定錯誤。故本研究認為 實務人員應該特別注意在特殊產業集中度下的資訊判讀。綜上而言,本研究的主要貢獻在理論 上,進一步的驗證外部機制對於經理人盈餘管理的影響;在實務上,則驗證了 Bagnoli and Watts (2010) 所提出的寡佔市場下,產業競爭對經理人盈餘資訊揭露政策。

5. 結論

Porter (2008) 重新審視了競爭五力對企業獲利能力的影響,並指出五大競爭力決定了產業的 獲利能力,儼然成為企業制定決策時最重要的因素。驅使本篇試圖從產業競爭密度的角度檢視 產業競爭力對經理人盈餘管理行為的影響。跳脫了原本皆以內部管理或公司治理機制等機制解 決盈餘管理問題。本研究首次以產業分析的角度,從外部產業效果分析產業競爭密度對經理人 盈餘管理行為的影響。本研究的產業競爭密度主要建立在 Porter (1980) 五力分析中的產業競爭 密度,並將其設定為實際產業競爭密度及潛在產業競爭密度,用以重新探討產業競爭密度對盈 餘管理的影響。 就產業競爭密度中的實際產業競爭密度,本研究以產業成長率及產業集中度作為競爭的代 理變數。本研究發現產業集中度與盈餘管理呈現負向的顯著影響,意謂著高產業集中度表示著 低產業競爭密度,經理人有較低的盈餘管理程度。就產業競爭密度中的潛在產業競爭密度,本 研究以產業進入成本及產品替代性作為競爭的代理變數。本研究僅發現產業進入成本與盈餘管 理呈現負向的顯著關係,主要意涵在於產業進入成本愈高經理人的盈餘管理程度愈低。Bain (1956) 曾指出產業是否具有競爭性,產業進入成本被視為重要的判斷因素。故當產業進入成本 愈高將遏止新廠商進入,降低利潤分蝕的可能,經理人亦較不會進行盈餘管理。 另外,Demsetz (1973) 曾指出在特定的市場條件下,產業集中度並非意謂較低的市場競爭 性;反之,則可能存在著激烈的市場競爭性。本研究亦以產業進入成本及產品替代性當作特定 市場的區別標準,發現在考量了產業進入成本,當產業進入成本高於特定臨界值時,高產業集 中度的產業並不表示低競爭密度,反之則為高競爭密度,因此經理人有較高程度的盈餘管理。 另外,在以產品替代性為特定市場區別標準時,發現在給定產品替代性下,產業集中度愈高, 經理人盈餘管理行為愈低。 最後,基於本研究結果發現,本研究認為既然產業競爭密度對盈餘管理程度有一定層面上 的影響。當分析師、監管人員、研究人員與其他專業投資人在分析公司盈餘資訊時,應將該公 司所屬產業的競爭密度列入考量因素,俾能判斷其財務資訊是否可作為決策的良好依據。另外, 本研究基於變數資料的取得僅使用產業成長率、產業集中度以及產業進入成本、產品替代性分 別代表實際與潛在的競爭密度,尚未考量企業對於上游廠商以及顧客的議價能力。建議未來研 究若資料具備可取得性時,可以增加上游廠商以及顧客的議價能力的考量。另外,諸如組織策略差異化程度、閒置產能或是法律障礙等,亦可以探討競爭力對於策略及盈餘管理的影響,俾 能更提高研究的完整性。

參考文獻

柯承恩、陳耀宗、吳姍穎,「董監事治理與盈餘管理之關連性研究」,東吳會計學報,第二卷第 二期,民國 99 年,25-60 頁。 張瑞當、方俊儒、曾玉琦,「核心代理問題與盈餘管理:董事會結構與外部監督機制之探討」, 管理學報,第二十四卷第一期,民國 96 年, 17-39 頁。 郭敏華,財務報表分析-評價應用,台北:智勝文化,民國 98 年。 鍾宇軒、黃劭彥、戚務君,「法人說明會對企業資訊不對稱的影響」,管理學報,第三十卷第四 期,民國 102 年, 295-322 頁。Bagnoli, M. and Watts, S., “Oligopoly, Disclosure and Earnings Management,” Accounting Review, Vol. 85, No. 4, 2010, pp. 1191-1214.

Bain, J., Barriers to New Competition: Their Character and Consequences in Manufacturing

Industries. Massachusetts: Harvard University Press, 1956.

Becker, C. L., Defond, M. L., Jiambalvo, J., and Subramanyam, K. R., “The Effect of Audit Quality on Earnings Management,” Contemporary Accounting Research, Vol. 15, No. 1, 1998, pp. 1-24. Bergstresser, D. and Philippon, T., “CEO Incentives and Earnings Management,” Journal of Financial

Economics, Vol. 80, No. 3, 2006, pp. 511-529.

Burns, N. and Kedia, S., “The Impact of Performance-Based Compensation on Misreporting,” Journal of Financial Economics, Vol. 79, No. 1, 2006, pp. 35-67.

Clarke, R. N., “Collusion and the Incentives for Information Sharing,” Bell Journal of Economics, Vol. 14, No. 2, 1983, pp. 383-394.

Collins, D. and Hribar, P., “Earnings-Based and Accrual-Based Market Anomalies: One Effect or Two?”

Journal of Accounting and Economics, Vol. 29, No. 1, 2000, pp. 101-123.

Datta, S., Iskandar-Datta, M., and Singh, V., “Product Market Power, Industry Structure, and Corporate Earnings Management,” Journal of Banking & Finance, Vol. 37, No.8, 2013, pp. 3273-3285. Dechow, P., “Accounting Earnings and Cash Flows as Measures of Firm Performance: the Role of

Accounting Accruals,” Journal of Accounting and Economics, Vol. 18, No.1, 1994, pp. 3-42. Dechow, P. and Skinner, D., “Earnings Management: Reconciling the Views of Accounting Academics,

Practitioners, and Regulators,” Accounting Horizons, Vol. 14, No. 2, 2000, pp. 232-250.

Journal of Accounting Research, Vol. 50, No.2, 2012, pp. 275-334.

Dechow, P., Sloan, R., and Sweeney, A., “Detecting Earnings Management,” Accounting Review, Vol. 70, No. 2, 1995, pp. 193-225.

DeFond, M. L. and Park, C. W., “The Effect of Competition on CEO Turnover,” Journal of Accounting

and Economics, Vol. 27, No. 1, 1999, pp. 35-56.

Demsetz, H., “Industry Structure, Market Rivalry, and Public Policy,” Journal of Law and Economics, Vol. 16, No. 1, 1973, pp. 1-10.

Demsetz, H., The Economics of the Firm: Seven Critical Commentaries. New York: Cambridge University Press, 1997.

Engel, E., Hayes, R., and Wang, X., “CEO Turnover and Properties of Accounting Information,”

Journal of Accounting and Economics, Vol. 36, No. 1-3, 2003, pp. 197-226.

Fama, E. and MacBeth, J. D., “Risk Return and Equilibrium: Empirical Test,” Journal of Political

Economy, Vol. 81, No. 3, 1973, pp. 607-636.

Frankel, R. M., Johnson, M. F., and Nelson, K. K., “The Relationship between Audit Fees for Non-audit Services and Earnings Quality,” Accounting Review, Vol. 77, No. 4, 2002, pp. 71-105. Gal-Or, E., “Information Sharing in Oligopoly,” Econometrica, Vol. 53, No. 2, 1985, pp. 329-343. Garcia-Meca, E. and Sanchez-Ballesta, J. P., “Corporate Governance and Earnings Management: A

Meta-Analysis,” Corporate Governance: An International Review, Vol. 17, No. 5, 2009, pp. 594-610.

Gaspar, J. M. and Massa, M., “Idiosyncratic Volatility and Product Market Competition,” Journal of

Business, Vol. 79, No. 6, 2006, pp. 3125-3152.

Gertner, R., Gibbons, R., and Scharfstein, D., “Simultaneous Signaling to the Capital and Product Markets,” RAND Journal of Economics, Vol. 19, No.2, 1988, pp. 173-190.

Ghosh, D. and Olson, L., “Environmental Uncertainty and Managers’ Use of Discretionary Accruals,”

Accounting, Organizations and Society, Vol. 34, No. 2, 2009, pp. 188-205.

Gow, I., Ormazabal, G., and Taylor, D., “Correcting for Cross-Sectional and Time-Series Dependence in Accounting Research,” Accounting Review, Vol. 85, No. 2, 2010, pp. 483 -512.

Harris, M., “The Association between Competition and Managers’ Business Segment Reporting Decisions,” Journal of Accounting Research, Vol. 36, No. 1, 1998, pp. 111-128.

Hart, O., “The Market Mechanism as An Incentive Scheme,” Bell Journal of Economics, Vol. 14, No. 2, 1983, pp. 366-382.