國立高雄大學金融管理學系

碩士論文

善用行為偏誤

有助於股利決策的品質嗎?

Is Making Good Use of Behavioral Pitfalls

Helpful for the Quality of Dividend Decisions?

研 究 生:王佳翎 撰

指導教授:張志向 博士

I

善用行為偏誤

有助於股利決策的品質嗎?

指導教授:張志向博士 國立高雄大學金融管理學系 學生:王佳翎 國立高雄大學金融管理學系中文摘要

本研究旨在探討股利宣告對股票報酬、交易量、報酬波動性及投資人行為 偏誤的影響。相較於早期文獻,本研究的特色在於調查投資人行為偏誤在股利 宣告決策過程中所扮演的角色。本文的實證結果發現,股利宣告造成交易量及 行為偏誤傾向產生顯著的改變,而且行為偏誤對於股利宣告之價、量、波動性 效果都具有顯著的預測能力。據此,我們推論善用投資人行為偏誤應有助於股 利決策的品質。關鍵字: 股利、行為偏誤、行為財務學、投資

II

Is Making Good Use of Behavioral Pitfalls

Helpful for the Quality of Dividend Decisions?

Advisor : Chih-Hsiang Chang Department of Finance National University of Kaohsiung

Student : Jia-Ling Wang Department of Finance National University of Kaohsiung

Abstract

The purpose of this study is to explore the effect of dividend announcements on the stock returns, trading volume, volatility, and behavioral pitfalls. In comparison with earlier studies, this study attempts to examine the role of investor’s behavioral pitfalls during the process of dividend decision-making. Empirical results indicate that both the trading volume and the tendency of behavioral pitfalls after the dividend announcements are significantly different from those before the dividend announcements. Additionally, the tendency of behavioral pitfalls predict significantly the stock returns, trading volume, and volatility. According to the aforementioned results, this study concludes that making good use of investor’s behavioral pitfalls is helpful for the quality of dividend decisions.

.

III

目錄

第一章 導論... 1 第一節 研究背景與動機 ... 1 第二節 研究目的 ... 4 第三節 研究流程 ... 5 第四節 研究限制 ... 6 第二章 文獻探討 ... 7 第一節 股利宣告效果的文獻回顧 ... 7 第二節 行為偏誤的相關文獻回顧 ... 9 第三節 行為偏誤在價、量及波動性效果所扮演角色的文獻回顧 ... 12 第三章 資料來源與研究方法 ... 13 第一節 資料來源與研究期間 ... 13 第二節 行為偏誤的代理變數 ... 14 第三節 調查異常報酬、異常交易量、異常波動性及異常行為偏誤的事件 研究法 ... 18 第四節 交易決策結果與行為偏誤之間關係的調查方法 ... 21 第五節 處分效果與賭徒謬誤是否駕馭投資人對股利增減的反應之調查方 法 ... 23IV 第四章 實證研究結果 ... 25 第一節 股利增減宣告的價、量、波動性及行為偏誤效果 ... 25 第二節 交易決策結果與行為偏誤之間關係 ... 29 第三節 處分效果與賭徒謬誤是否駕馭投資人對股利增減的反應 ... 31 第四節 穩健性測試 ... 33 第五章 結論與建議 ... 37 第一節 結論 ... 37 第二節 對後續研究的建議 ... 38 參考文獻 ... 39

V

表目錄

表 1 股利增減宣告對股票報酬率的影響 ... 25 表 2 股利增減宣告對交易量的影響 ... 26 表 3 股利增減宣告對波動性的影響 ... 26 表 4 股利增減宣告對行為偏誤的影響 ... 27 表 5 交易決策結果與行為偏誤的 FM 迴歸分析結果 ... 29 表 6 處分效果與賭徒謬誤對股利宣告效果的影響 ... 31 表 7 10%股利支付率增減宣告對股票報酬率的影響 ... 33 表 8 10%股利支付率增減宣告對交易量的影響 ... 33 表 9 10%股利支付率增減宣告對波動性的影響 ... 34 表 10 10%股利支付率增減宣告對行為偏誤的影響 ... 35VI

圖目錄

1

第一章 導論

第一節 研究背景與動機 投資人持有股票的兩個現金流入量來源為股利和資本利得;一般而言,支 持公司發放股利的理由主要有二:一是擔憂未發放股利的公司會將資金投入不 適當的投資計畫;另一是在投資人的認知中,發放股利的公司會比未發放股利 的公司來得穩固。據此,我們可以合理地預期股利會影響到股價的變化,而股 利政策的影響也成為財務金融領域中被廣泛研究的議題之一。早期研究如 Nissim and Ziv (2001)已指出股利變動與盈餘變動呈現正相關。Khan et al. (2011) 在控制每股盈餘、稅後利益和報酬等變量之後來探討股利政策對股價影響的結 果指出,股利收益率、每股盈餘、稅後利潤不但與股價之間呈現正相關,而且 也顯著地解釋了股票市場價格的變化;前述結果也進一步闡述了股利政策提供 公司成功信號的重要性。De Cesari and Huang-Meier (2015)發現當報酬傳達更多 私人信息時,過去報酬與當前股利變化之間的正相關更強,研究強調股價中的 私人信息是股利政策的重要決定因素。Karpavicius and Yu (2018)發現股利支付 率與公司價值之間呈現正相關,而且政策相關的經濟不確定性和支付股利的企 業比例更解釋了資產股利溢價一半以上的變動。根據前述探討股利對股價之影 響的相關文獻結論可以得知,股利增加可以產生較為有限的正向股價效果;但 是股利減少卻會產生非常顯著的負向股價效果。 雖然早期研究指出股利增加會產生較為有限的正向股價效果,不過股利的 影響不僅只侷限於股價,其也會衝擊股票的交易量跟波動性;然而早期的研究 卻較少談論這方面的影響。早期文獻中只有 Dasilas and Leventis (2011)以雅典證 券交易所的上市公司為樣本來調查股價和交易量對股利變化宣告的反應,其研 究結果表示交易量對股利變化宣告顯示出正向的反應。Hashemijoo et al. (2012) 曾研究股利政策與股價波動之間的關係,其實證結果表示股價波動與股利收益 率和支付率等兩個主要的股利政策指標之間存在顯著的負相關。交易量是關於 市場流動性的多種計量方法之一,而 Jiang et al. (2017)調查了股票流動性對股利 支付的信息效應,發現股票流動性與股利支付之間存在正相關,此一結果更能2 表示股利的影響會衝擊股票的交易量。 然而前述有關於股利宣告對價、量、波動性影響的文獻是建立在理性投資 人的假設下,而行為財務學的研究已經發現人是不符合理性的假設。 Chen (2011)曾探討市場波動期間消費者信心缺失與股票報酬之間的關係,其研究結 果指出消費者信心缺失導致轉換為熊市的可能性增大。Dasgupta et al. (2011)發 現機構的從眾行為正向地預測短期報酬,但負向地預測長期報酬。Hon-Snir et al. (2012)分析五種行為偏誤(處分效果、從眾行為、可取性捷思、賭徒謬誤、 熱手謬誤)對股票市場決策機制的影響,以及這些影響程度的個體差異;其實 證結果發現活躍的股市投資者表現出相當程度的行為偏誤,但較有經驗的投資 者受行為偏誤的影響較小。Deshmukh et al. (2013)發現過度自信 CEO 任職的公 司,其所宣告的股利支付率較低,而且高度過度自信不確定性之 CEO 所任職的

公司宣告股利增加時,市場將出現較高的正面反應。Chang and Lin (2015)發現

從眾行為發生在受儒家文化影響和新興的股票市場,而且投資人的行為偏誤主 導著他們的從眾趨勢。由於股利宣告除了影響價、量、波動性外,其也有可能 影響到投資人的心理狀態,因此探討股利宣告對投資人行為偏誤傾向嚴重程度 的影響,應是一個值得深入探討的研究議題。 早期文獻如 Liu (2015) 指出當投資者情緒較高時,市場交易量會隨之增 加;另外,即使控制了市場交易量的影響,當投資者情緒較高時,前述高流動 性市場的發現仍然存在。Daniel and Hirshleifer (2015)指出過去幾十年來,已經 從完全理性的金融市場範式轉向了投資者行為受到心理偏差影響的範式。前述 文獻指出投資人行為偏誤及交易決策結果(價、量、波動性)的關係是雙向 的,因此除了股利宣告會造成投資人行為偏誤出現變化外,投資人行為偏誤的 輕重程度應也會影響到股利宣告的股價、波動性及交易量效果。例如:當投資 人擁有很嚴重的賭徒謬誤且某支股票在股利發放前出現持續地股價下跌(持續 股價上漲)時,由於具有賭徒謬誤的投資人會認為未來股價出現上漲(下跌) 的機率很高,此時宣告股利減少(增加)應會出現較不顯著地負(正)的異常 報酬。換句話說,以公司經理人角度而言,如果可以善用股市投資人的行為偏 誤,將有助於改善股利宣告的股價、波動性及交易量效果,以協助經理人做出

3 更高品質的股利決策。 本研究旨在探討股利宣告的股價效果、波動性效果、交易量效果及行為偏 誤效果;此外,我們也探討善用投資人的行為偏誤是否有助於改善公司的股利 決策。相對於早期文獻,本研究有下列三點特色: 1. 早期文獻大都著重在股利宣告的股價效果,而本研究同時探討股利宣告 的股價、交易量及波動性效果。 2. 就我們的知識而言,早期文獻幾乎沒有探討股利宣告對投資人心理狀態 的影響,而本研究嘗試探討股利宣告對於投資人行為偏誤的影響。 3. 本研究進一步探討,當股票市場投資人的行為偏誤程度的高低是否會影 響到股利宣告的股價效果、波動性效果與交易量效果,以及我們分析善 用投資人的行為偏誤是否有助於改善公司的股利決策。

4 第二節 研究目的 本研究旨在探討股利對價、量、波動性及投資人心理狀態的影響。亦即探 討善用投資人的行為偏誤是否有助於改善公司的股利決策。本研究的範圍包 括:首先,探討股利變動對於股票報酬、交易量及報酬波動性的影響。其次, 本研究調查股利宣告是否衝擊投資人行為偏誤。最後,為了進一步瞭解投資人 非理性行為的影響,本研究探討行為偏誤與交易決策結果(價、量及波動性)之 間的關係。 根據本文的研究背景與動機,我們瞭解到股利宣告會影響價、量、波動性 及投資人行為偏誤嚴重的程度;然而,早期的文獻卻鮮少同時探討股利增加(減 少)對股價、交易量及波動性的影響。另一方面,先前的研究幾乎未對投資人心 理狀態有完整瞭解,而股利宣告對投資人行為偏誤傾向的影響,應是一個值得 深入探討的研究議題;因此本研究嘗試以廣泛的角度來(6 種行為偏誤)來探討 行為偏誤程度高低是否會影響到股利宣告的股價效果、波動性效果與交易量效 果?,茲將本研究之目的說明如下: 一、 本研究探討股利對股價表現的影響。 二、 本研究探討股利對波動性效果的影響。 三、 本研究探討股利對交易行為的影響。 四、 由於早期文獻鮮少探討股利宣告對投資人心理狀態的影響,因此本 研究調查股利宣告對於投資人行為偏誤的影響。 五、 為了更完整了解股票市場投資人的行為偏誤與股利宣告之間關係, 本研究探究 6 種行為偏誤程度的高低是否會影響到股利宣告的股價 效果、波動性效果與交易量效果。 六、 分析善用投資人的行為偏誤是否有助於改善公司的股利決策。

5 第三節 研究流程 本研究的研究流程如圖 1-1 所示。 圖 1- 1 研究流程 確立研究動機與目的 進行相關文獻探討 建立研究架構及方法 收集研究資料 進行實證分析 進行研究結果討論 提供結論與建議

6 第四節 研究限制 本研究在實證上仍然面臨下列的研究限制: 一、 雖然本研究嘗試以股利支付率上下變動 10%及 20%來定義股利增 減,但這仍然是研究者主觀的設計,無法避免主觀性對研究結果正 確性的影響。 二、 早期關於行為偏誤的研究大多以實際帳戶資料或實驗設計進行分 析,但受限於投資人帳戶資料的保密原則與取得管道的困難性,本 研究的行為偏誤代理變數的資料是由公開揭露的市場交易資料整理 而成。此一研究方式雖然為行為偏誤的調查提供另一種分析的途 徑,但是其仍無法排除與實際帳戶資料分析或實驗設計結果出現不 一致的可能性。 三、 本研究使用事件研究法過程中,將事件日定義為股利發放前後十 天,但這仍然是我們主觀的設計,無法避免主觀性對研究結果正確 性的影響。 四、 關於行為偏誤的探討,由於台灣經濟新報資料庫(Databank of Taiwan Economic Journal)無法取得委買(賣)量資料,導致我們無法使用肯 證偏誤(confirmation bias)的代理變數來探討此行為偏誤對股利宣告 效果之間的關係。 五、 雖然台灣股市成立於 1962 年,但由於早期的財務資料較欠缺,使得 本文在研究期間的設定上受到限制。

7

第二章 文獻探討

第一節 股利宣告效果的文獻回顧

早期相關文獻已經致力於股利政策對股票價格實質性反應的研究。 Jin (2000)發現股票價格對首次發放股利的反應出現明顯的異質性,而且不論是正 向或負向反應都與股利的資訊內容(informational content of dividends)一致,其於 文中提及,雖然大多數關於股利與股價的研究結果指出首次股利宣告呈現正向 反應;但是仍有 40%的企業在首次股利宣告時有負向的超額報酬。Khan et al. (2011)在控制每股盈餘、稅後利益和報酬等變量之後來探討股利政策對股價影 響的結果指出,股利收益率、每股盈餘、稅後利潤不但與股價之間呈現正相 關,而且也顯著地解釋了股票市場價格的變化;前述結果也進一步闡述了股利 政策提供公司成功信號的重要性。De Cesari and Huang-Meier (2015)指出當股價 傳達更多私人信息時,過去報酬與當前股利變化之間的正相關將更為顯著;此 外,經理人在決定股利政策時會使用從股票價格中所得到新的信息,此一研究 強調股票價格中的私人信息是股利政策的重要決定因素,並有助於研究金融市 場的實際影響。Khanal and Mishra (2017)證實在股利宣告事件日發生前股票價格 有顯著的反應,而且股價對股利宣告呈現正面反應。

許多股利相關理論意味著股利的變化具有關於公司未來報酬的資訊內容, 例如:「股利的資訊內容(information content of dividends)」一詞在財務文獻中 被廣泛引用。股利的資訊內容假說認為公司的經理人會利用股利來傳達公司未 來盈餘的不對稱資訊。根據前述的主張,早期文獻已致力於股利增減對股價影 響的相關研究。例如:Miller and Modigliani (1961)認為,如果盈餘包括永久性 和暫時性部分,且股利取決於永久盈餘,則股利可以作為未來盈餘的替代指 標。Benartzi et al. (1997)指出股利增加的公司在接下來的三年都具有顯著地正的 超額報酬,但是股利增加的規模並無法預測未來的盈餘。 Bessler and Nohel (2000)認為股票報酬與減少股利的宣告之間存在傳染效應,他們更進一步指出 股利減少會導致股票出現負的超額報酬。Araujo and Tsuchida (2011)主張在缺乏 single-cross property 的 條 件 下 , 股 利 和 盈 餘 變 化 可 能 是 正 相 關 或 負 相 關 。

8 Balachandran et al. (2012)發現與股票購回無關的減少股利呈現和未來異常盈餘具 有統計上顯著的相關性,此一結果也為股利縮減的資訊內容提供強有力的支 持。Kumar (2017)發現股利增加的宣告會導致股票價格上漲,股利減少宣告則 致股價下跌,而宣告股利不變的公司,則在事件日產生邊際顯著的負報酬。 雖然前述文獻已經指出股利減少會產生顯著的負向股價效果及股利增加會 產生較為有限的正向股價效果,不過就投資人交易決策活動所產生的結果(包 括價、量及波動性)而言,股利的影響不應只侷限於股價,其應會衝擊股票的 交易量跟波動性。少數的早期相關研究曾探討股利政策對交易量或波動性的影 響。Hashemijoo et al. (2012)曾研究股利政策與股價波動之間的關係,其實證結 果表示股價波動與股利收益率和支付率等兩個主要的股利政策指標之間存在顯 著的負相關。Chen et al. (2014)首先發現股利宣告前散戶投資人的總體交易量與 宣告事件發生後一個月內的異常股票報酬之間存在正相關,而這種正向關係隨 著流動性而變化;其次,他們也發現散戶投資人在股利宣告之前向機構投資人 所提供的流動性駕馭前述的正向關係 股利宣告除了影響到投資人交易決策後所產生的價、量、波動性等結果 外,其也可能衝擊投資人的心理狀態變化。早期文獻如 Baker and Wurgler (2006)探討投資人情緒如何影響橫斷面的股票報酬的研究發現,當情緒代理變 數較低(高)時,小型股票與高波動性股票則出現較高(低)的報酬。 Liu (2015)指出當投資者情緒較高時,市場交易量會隨之增加;另外,即使控制了 市場交易量的影響,當投資者情緒較高時,前述高流動性市場的發現仍然存 在。Chang and Lin (2015)發現投資人的行為偏誤顯著地影響橫斷面股票報酬的 絕對離差。藉由上述文獻回顧可以得知投資人心理面因素(例如:投資人情緒 或行為偏誤)對於股票報酬、交易量及波動性具有一定程度的預測能力,而股 利政策又會影響股票報酬、交易量及波動性。Daniel and Hirshleifer (2015)更進 一步指出過去幾十年來,已經從完全理性的金融市場範式轉向了投資者行為受 到心理偏差影響的範式。據此可以合理地推論,股利宣告應會對投資人行為偏 誤產生一定程度的影響。

9

第二節 行為偏誤的相關文獻回顧

以心理學及行為財務學的角度而言,行為偏誤是指人類與生俱來的犯錯傾 向,在各種行為偏誤被證實之後,許多早期相關文獻已開始探討金融市場投資 人的行為偏誤傾向。例如: Shefrin and Statman (1985)與 Fogel and Berry (2006) 都指出投資人決策時呈現顯著的後悔效果。Qin (2015)不僅使用投資者的後悔錯 誤行為,其也使用後悔怠惰的模型來檢驗後悔效果對投資人行為和市場波動的 影響;他的研究證實,厭惡後悔會導致投資人退出並重新進入市場,或者選擇 不交易。此外,從眾通常也會伴隨更強烈的後悔發生。最後,他所提出的模型 還預測,在形成泡沫期間,利空的交易者傾向於退出並重新進入市場,從而導 致委託單數量與買賣單不平衡指數之間呈現正相關。Wong (2015)調查一家公司 在後悔厭惡下的最適資本結構,當該公司將融資決策委託給既是風險厭惡又是 後悔厭惡的經理人時,如果經理人對風險的規避程度高於對後悔的規避程度, 那麼經理人會優先選擇零槓桿;而當後悔厭惡變得比風險厭惡較重要時,經理 人會選擇增加債務。 與後悔效果相關的行為偏誤為處分效果(disposition effect),早期文獻如 Shefrin and Statman (1985)認為投資人為了避免產生後悔效果,會傾向於繼續持 有資本損失的股票,並且會急於實現資本利得的股票;而此種投資人所犯的行 為偏誤現象被稱為處分效果。Barber and Odean (1999)更進一步利用展望理論來 說明處分效果,他們認為投資人會以買價做為參考點來決定是否要繼續持有或 賣出股票,並且出現太快賣出贏家股票與持有輸家股票太久的處分效果。Locke and Mann (2005)以實證方式證明投資人在交易時確實時具有處分效果。Shu et al. (2005)發現投資人在交易高報酬低股價類別及低報酬高股價類別的股票時, 兩者會表現出相反的處分效果。近期如 Huang et al. (2017)調查 IPO 發行公司基 本面的差異是否影響其上市後的價格表現以及處分效果的重要性,其實證結果 表示,IPO 發行公司的基本面價值影響其上市後首日報酬、上市後一年報酬及 處分效果的顯著性。Chang (2017)也發現有經驗的散戶投資人(即股票推薦資訊 接收者之一)在接受股票推薦資訊後的交易行為中出現顯著的處分效果,而股 票推薦資訊發送者(外資)會善用有經驗散戶投資人的處分效果來提高自己的

10

獲利。

Odean (1998a & 1998b)舉出一般投資人常犯兩個投資錯誤除了處分效果 外,另一個則是過度自信(overconfidence)的交易,他們可能會導致市場對理性 交易者的資訊反應不足。Barber and Odean (2000)及 Barber et al. (2007)更透過實 際帳戶資料分析指出,過度自信的投資人由於交易頻繁,反而造成報酬率較低 的現象。而 Gervais and Odean (2001)以模型導出個人經驗與行為變化之間的關 係,並認為當一個人過去的成功經驗越多,越容易導致過度自信的傾向。近年 已有少數文獻提出了幾種過度自信的交易者可以堅持與理性交易者競爭的方 式。如 Hirshleifer and Luo (2001)提供了一個理由:「過度自信的交易者比理性 交易者在利用流動性或雜訊交易者造成的錯誤定價方面做得較好」。Chuang and Susmel (2011)利用 (Gervais and Odean, 2001) 的過度自信交易假設,調查台 灣散戶和機構投資人的交易行為後發現散戶和機構投資人交易都喜歡追隨牛市 及高動能狀態,但在低波動市場狀態下,只有散戶投資人會進行更高風險的證 券交易來獲取高利益,因此散戶投資人比機構投資人出現更明顯的過度自信傾 向。Broihanne et al. (2014)主張過度自信和風險認知在金融專業人士冒險行為具 有一定程度的作用。Pikulina et al. (2017)證實個人金融知識過度自信和投資選擇 之間的正向關係;他們發現強烈的過度自信導致投資過度,而適度的過度自信 會帶來準確的投資。 另 外 一 個 與 過 度 自 信 有 關 的 行 為 偏 誤 是 過 度 樂 觀 (excess optimism) 。 Kahneman and Riepe (1998)認為許多投資人對資訊的判斷偏誤是因為過度樂觀造 成的。因為過度樂觀者通常會因為過度自信而高估自己控制事件的能力,並且 低估不好事情發生的機率,使得其在做投資決策時往往輕率而為。 Heaton (2002)指出樂觀的管理者認為資本市場低估了他們公司的風險證券,並可能會 拒絕正面的淨現值決策,但是樂觀的管理者也會高估自己計畫的現金流入量, 即使他們忠於股東,也有可能投資具有負淨現值的計畫。Yi et al. (2008)的實證 研究指出,投資人對於股票發行的樂觀程度顯著地高於對於債券發行的樂觀程 度,且發現發行後買入持有策略異常報酬與發行前投資人樂觀情緒呈現負相 關。Wang et al. (2017)說明樂觀投資人會對投資組合帶來影響,對規避風險型經

11 理人減少風險資產的投資,而投資人因預期收益較低而遭受福利損失,但經理 人享有更高的薪酬;此外,投資人的樂觀偏誤也加劇了道德風險問題。Huang et al. (2018)的研究發現,擁有樂觀 CEO 的銀行在整個樣本期間創造更多的流動 性,而且在 2007 - 2009 年次貸危機期間,CEO 樂觀主義對流動性創造的影響變 得更加強烈,而這種強勁的影響主要是受高資本比率和大銀行的驅動;亦即 CEO 樂觀主義可能會鼓勵銀行創造流動性,特別是在銀行危機期間。 過度自信的另一種具體呈現是控制性幻覺(illusion of control),控制性幻覺 係指人們高估自己控制事情的能力。Fellner (2009)探討投資人的控制幻覺對於 投資組合配置影響的實驗結果發現,當投資人的控制性幻覺愈強烈時,投資人 傾向於將大部分的資金投資於風險較高的資產(例如:彩券),並且認為投資人 的控制性幻覺是導致投資組合無法達到風險分散的主要原因。Cowley et al. (2015)認為賭徒持續的控制幻覺行為可能是他們在持續虧損情形下繼續賭博的 一個原因。 人們會傾向於依照過去傳統或相類似的情況對事件加以分類,並且在評估 機率高低時過度相信歷史重演的可能性,進而產生賭徒謬誤(gambler’s fallacy) 的行為偏誤。早期文獻如 Croson and Sundali (2005)、Ho et al. (2006)與 Rabin and Vayanos (2010)都證明人們在進行投資時會產生賭徒謬誤的行為。Lee et al. (2013)以臺灣實施股票購回的上市公司為研究對象來調查行為偏誤對資訊發送 者(股票購回公司經理人)動機與資訊接受者(機構與散戶投資人)行為反應 的影響;其實證結果首先發現,雖然股票購回宣告沒有明顯地改變資訊接受者 的行為,但是資訊接受者出現行為偏誤;此外,除了因自由現金流量分配而導 致的低股價外,賭徒謬誤在經理人宣告股票購回的動機上,可能扮演著一個重 要的角色。

12

第三節 行為偏誤在價、量及波動性效果所扮演角色的文獻回顧

除了股利宣告會導致投資人行為偏誤產生變化以外,投資人心理變化也會 影響到投資人決策,更進而影響到決策結果(價、量及波動性),早期文獻如 Baker and Wurgler (2006)指出,若投資人的初期情緒較悲觀,則投資人之後可獲 得較高的股票報酬。因此行為偏誤的程度高低對股利宣告的股價、交易量及波 動性效果之影響程度,乃是一個值得深入探討的議題,然而早期文獻卻較少討 論此議題。

雖然早期文獻鮮少探討行為偏誤對股利宣告的股價、交易量及波動性效果 之影響程度,但是部分文獻已致力於調查心理面因素(例如:行為偏誤或投資 人情緒)對股價、交易量及波動性效果的影響。Goetzmann and Massa (2008)的 研究發現,投資人的處分效果與股票報酬率、波動性和交易量之間具有強烈的 負相關。Liu (2015) 指出當投資者情緒較高時,市場交易量會隨之增加;另外, 即使控制了市場交易量的影響,當投資者情緒較高時,前述高流動性市場的發 現仍然存在。Daniel and Hirshleifer (2015)指出過去幾十年來,已經從完全理性 的金融市場範式轉向了投資者行為受到心理偏差影響的範式。Khan et al. (2017) 認為投資人過度依賴過去認知的投資組合報酬,會導致他們表現出樂觀、過度 自信和高風險態度,而這些心理偏差也會反過來導致交易上的風險。 由於金融市場投資人的非理性行為已經受到早期文獻普遍證實,據此,行 為偏誤對於金融市場投資人交易活動的影響是可以被預期的,近期已有文獻探 討行為偏誤對於投資人交易決策的影響。Hertzel et al. (2002)主張過度樂觀可以 用來解釋私募的宣告效果或私募公司的長期股價表現。Hon-Snir et al. (2012)分 析五種行為偏誤(處分效果、從眾行為、可取性捷思、賭徒謬誤、熱手謬誤) 對股票市場決策機制的影響。Deshmukh et al. (2013)發現過度自信 CEO 任職的 公司,其所宣告的股利支付率較低,而且高度過度自信不確定性之 CEO 所任職

的公司宣告股利增加時,市場將出現較高的正面反應。Chang and Lin (2015)發

現從眾行為發生在受儒家文化影響和新興的股票市場,而且投資人的行為偏誤

13

第三章 資料來源與研究方法

第一節 資料來源與研究期間 本研究旨在探討股利對價、量、波動性及投資人心理狀態的影響。亦即調 查善用投資人的行為偏誤是否有助於改善公司的股利決策?本研究的調查範圍 包括:首先,探討股利變動對於股票報酬、交易量及報酬波動性的影響。其 次,本研究調查股利宣告是否衝擊投資人的行為偏誤。最後,為了進一步瞭解 投資人非理性行為的影響,本研究探討行為偏誤與交易決策結果(價、量及波動 性)之間的關係。為了調查前述的研究目標,我們以台灣證券交易所的全體上市 公司為研究樣本,進行實證分析。雖然台灣股市於 1962 年開始運作,但由於早 期的財務資料較欠缺,為兼顧研究樣本的完整性與避免資料遺漏的問題,本研 究的研究期間設定為 2009 年 1 月 1 日至 2017 年 6 月 30 日,並剔除一些研究期 間內資料不齊全的公司,其觀察值個數共計為 2,942,642 個。 根據前述研究期間與樣本選取,為了對研究期間內股利變動的公司進行分 類,並且調查交易決策結果(價、量及波動性)表現及投資人行為偏誤。本研究 採用了台灣股市個別上市公司股票的收盤價、近 60 日最低價、移動平均價、報 酬率、周轉率、股利支付率、股價淨值比、放空水準、融券張數、每年公司宣 告發放股利的日期、市場指數報酬率等資料來分析上述研究目的與計算投資人 行為偏誤的代理變數,除了股利支付率及公司宣告發放股利的日期為年資料 外,其餘均為日資料;而前述變數之資料來源為台灣經濟新報資料庫。14

第二節 行為偏誤的代理變數

投資人的決策是受到多種行為偏誤的共同影響,因此,調查行為偏誤的程 度高低對股價、交易量及波動性效果的影響顯著程度,乃是一個值得深入探討 的議題。本研究關於行為偏誤的代理變數為參考 Chang and Lin (2015)、Chang et al. (2017)及張志向(民 106)的方法。茲將本研究所調查的各種行為偏誤之代 理變數說明如下:

1. 處分效果:

早期相關文獻如 Shefrin and Statman (1985)發現投資人將獲利股票快 速出脫及將虧損股票持有太久的傾向。所謂的處分效果是指投資人傾向 於繼續持有資本損失(輸家)的股票,並且會急於實現資本利得(贏家)的 股票。如同張志向(民 106)的方法,本研究首先將研究期間內台灣證 券交易所中每檔上市股票分為輸家與贏家,當收盤價大於股價 20 天移動 平均線(MA20)歸類為贏家,然後採用「贏家股票每日周轉率」除以「每 檔上市股票研究期間的平均日周轉率」作為處分效果的代理變數;當收 盤價小於或等於股價 20 天移動平均線歸類為輸家,然後採用「每檔上市 股票研究期間的平均日周轉率」除以「輸家股票每日周轉率」作為處分 效果的代理變數。當處分效果代理變數的值顯著大於 1 時,表示投資人 具有處分效果;而且變數的值越大,投資人的處分效果傾向也愈強烈。 本研究的處分效果代理變數之計算方式如下所示: 𝐷𝐸1𝑖,𝑡 = 𝑉𝑖,𝑡𝑢 𝑉𝑖 (或 𝑉𝑖 𝑉𝑖,𝑡𝑑) (3.1) 其中,𝐷𝐸𝑖,𝑡:股票𝑖在第 t 日的處分效果強度。 𝑉𝑖,𝑡𝑢:股票 𝑖在第 t 日收盤價大於 MA20 時的周轉率。 𝑉𝑖: 股票𝑖在研究期間內的平均日周轉率。 𝑉𝑖,𝑡𝑑:股票 𝑖在第 t 日收盤價小於或等於 MA20 時的周轉率。

15 2. 過度樂觀: Yi et al. (2008)的實證研究指出,投資人對於股票發行的樂觀程度顯 著高於對於債券發行的樂觀程度,且發現發行後買入和持有策略(buy-and-hold strategy)異常報酬與發行前投資人樂觀情緒呈現負相關。所謂的 過度樂觀是指投資人認為未來出現喜愛結果的機率遠高於未來出現厭惡 結果的機率。如同張志向(民 106)的方法,本研究首先計算研究期間 內台灣證券交易所中每檔上市股票的平均每日股價淨值比,然後採用 「每檔上市股票每日股價淨值比」除以「每檔上市股票研究期間內的平 均日股價淨值比」作為過度樂觀的代理變數。若此一代理變數值越大, 則過度樂觀的傾向越強烈。本研究的過度樂觀代理變數之計算方式如下 所示: 𝐸𝑂𝑖,𝑡 = 𝑃𝐵𝑖,𝑡 𝑃𝐵𝑖 (3.2) 其中,𝐸𝑂𝑖,𝑡:股票 𝑖在第 t 日的過度樂觀傾向。 𝑃𝐵𝑖,𝑡:股票 𝑖在第 t 日的股價淨值比。 𝑃𝐵𝑖:股票𝑖在研究期間內的平均日股價淨值比。 3. 過度自信:

Barber and Odean (2000)及 Barber et al. (2007)透過實際帳戶資料分析 指出,過度自信的投資人由於交易頻繁,反而造成報酬率較低的現象。 所謂的過度自信是指投資人認為自己犯錯機率遠低於其實際犯錯的機 率。如同張志向(民 106)的方法,本研究首先計算研究期間內台灣證 券交易所中每檔上市股票的平均日周轉率,然後採用「每檔上市股票每 日周轉率」除以「每檔上市股票研究期間內的平均日周轉率」作為過度 自信的代理變數。若此一代理變數值越大,則過度自信的傾向越強烈。 本研究的過度自信代理變數之計算方式如下所示:

16 𝑂𝐶𝑖,𝑡 = 𝑉𝑖,𝑡 𝑉𝑖 (3.3) 其中,𝑂𝐶𝑖,𝑡:股票 𝑖在第 t 日的過度自信傾向。 𝑉𝑖,𝑡:股票 𝑖在第 t 日的周轉率。 𝑉𝑖: 股票𝑖在研究期間內的平均日周轉率。 4. 控制幻覺: Fellner (2009)探討投資人的控制幻覺對於投資組合配置影響的實驗 結果發現,當投資人的控制性幻覺愈強烈時,投資人傾向於將大部分的 資金投資於風險較高的資產(例如:彩券),並且認為投資人的控制性幻 覺是導致投資組合無法達到風險分散的主要原因。所謂的控制幻覺是指 人們高估自己可控制事情的能力。如同張志向(民 106)的方法,本研 究首先計算研究期間內台灣證券交易所中每檔上市股票的平均放空水準 (即「融券張數」相對於「成交量」的比率),然後採用「每檔上市股票 每日放空水準」除以「每檔上市股票研究期間內的平均日放空水準」作 為控制幻覺的代理變數。若此一代理變數值越大,則控制幻覺的傾向越 強烈。本研究的控制幻覺代理變數之計算方式如下所示: 𝐼𝐶𝑖,𝑡 = 𝑆𝑖,𝑡 𝑆𝑖 (3.4) 其中,𝐼𝐶𝑖,𝑡:股票 𝑖在第 t 日的控制幻覺傾向。 𝑆𝑖,𝑡:股票 𝑖在第 t 日 的放空水準。 𝑆𝑖:股票 𝑖在研究期間內的平均日放空水準。 5. 後悔效果:

Shefrin and Statman (1985)認為投資人為了避免產生後悔效果,會傾 向於繼續持有資本損失的股票。所謂的後悔效果是指人們會趨避後悔的 感受而出現的交易行為。如同張志向(民 106)的方法,本研究首先計

17 算研究期間內台灣證券交易所中每檔上市股票的平均日周轉率,然後採 用「每檔上市股票研究期間的平均日周轉率」除以「每檔上市股票每日 周轉率」作為後悔效果的代理變數。若此一代理變數值越大,則後悔效 果的強度越強烈。本研究的後悔效果代理變數之計算方式如下所示: 𝑅𝐸𝑖,𝑡 = 𝑉𝑖 𝑉𝑖,𝑡 (3.5) 其中,𝑅𝐸𝑖,𝑡:股票 𝑖在第 t 日的後悔效果傾向。 𝑉𝑖,𝑡:股票 𝑖在第 t 日的周轉率。 𝑉𝑖:股票 𝑖在研究期間內的平均日周轉率。 6. 賭徒謬誤:

Rabin and Vayanos (2010) 證明人們在進行投資時會產生賭徒謬誤的 行為。所謂的賭徒謬誤是指投資人會認為從未發生結果的出象,其於未 來發生的機率高於其他已發生過的出象。如同張志向(民 106)的方 法,本研究首先計算「每檔上市股票近 60 日最低價(價格創新低)」除以 「每檔上市股票每日收盤價」的比率,然後再將前述比率乘以「前一日 與當日融券張數的比率」作為賭徒謬誤的代理變數。若此一代理變數值 若越大,則賭徒謬誤的傾向越強烈。本研究的賭徒謬誤代理變數之計算 方式如下所示: 𝐺𝐹𝑖,𝑡 = 𝐿𝑃𝑖,𝑡 𝑃𝑖,𝑡. 𝑆𝑁𝑖,𝑡−1 𝑆𝑁𝑖,𝑡 (3.6) 其中,𝐺𝐹𝑖,𝑡:股票 𝑖在第 t 日的賭徒謬誤傾向。 𝐿𝑃𝑖,𝑡:股票 𝑖在第 t 日的近 60 日最低價。 𝑃𝑖,𝑡:股票 𝑖在第 t 日收盤價。 𝑆𝑁𝑖,𝑡:股票 𝑖在第 t 日之融券張數。 𝑆𝑁𝑖,𝑡−1:股票 𝑖在第 t-1 日之融券張數。

18 第三節 調查異常報酬、異常交易量、異常波動性及異常行為偏誤的事件研究 法 本研究採取事件研究法來調查股利增加或減少是否產生異常報酬、異常交 易量、異常波動性及異常行為偏誤,我們採用「某家公司當年度股利支付率觀 察值」與「其前 3 年平均股利支付率」之比率的自然對數值作為衡量股利增減 的標準,若前述數值大(小)於 10%(-10%)時,則將此家公司的當年度股利發放 列為股利增加(減少)事件。茲將本研究所採用之事件研究法說明如下: 一、異常報酬率 1. 估計預期報酬率: 本研究選用事件日發生前 31 日至 180 日為估計期並利用(3.7)式估計 𝛼̂ 、𝛽𝑖 ̂ 如下: 𝑖 𝑅𝑖,𝑡 = 𝛼𝑖 + 𝛽𝑖∙ 𝑅𝑚,𝑡 t=-180~-31 (3.7) 其中,𝑅𝑖,𝑡:股票 i 在第 t 日的報酬率。 𝑅𝑚,𝑡 :第 t 日之加權股價指數的報酬率。 2. 異常報酬率: 我們利用(3.7)式獲得𝛼̂ 、𝛽𝑖 ̂ 及預期報酬率,並將「事件日前 10 日至後𝑖 10 日(事件期)內的每日實際報酬率」減「預期報酬率」來獲得異常報 酬率如下: 𝐴𝑅𝑖,𝑡 = 𝑅𝑖,𝑡− (𝛼̂ + 𝛽𝑖 ̂ ∙ 𝑅𝑖 𝑚,𝑡) t=-10~10 (3.8) 其中,A𝑅𝑖,𝑡:股票 i 在第 t 日的異常報酬率。 3. 平均異常報酬率:

19 𝐴𝐴𝑅𝑡 =∑𝑛𝑖=1𝐴𝑅𝑖,𝑡 𝑛 (3.9) 其中,AA𝑅𝑡:全體股票在第 t 日的平均異常報酬率。 4. 累積平均異常報酬率: 𝐶𝐴𝐴𝑅𝑡,𝑡+ℎ = ∑𝑡+ℎ𝑇=𝑡𝐴𝐴𝑅𝑡 (3.10) 其中,CAA𝑅𝑡,𝑡+ℎ:全體股票在第 t 日至 t+h 日的累積平均異常報酬 率。 5. t 檢定:

我們採取 Brown and Warner (1985)之方法來檢定CAA𝑅𝑡,𝑡+ℎ是否顯著異

於零如下: H0:𝐶𝐴𝐴𝑅𝑡,𝑡+ℎ = 0 H1:𝐶𝐴𝐴𝑅𝑡,𝑡+ℎ≠ 0

T =

𝐶𝐴𝐴𝑅𝑡,𝑡+ℎ−0 √ℎ∙𝜎𝐴𝐴𝑅(3.11) 二、異常交易量 本研究採取 Womack (1996)來調查股利增減是否導致異常交易量。其 中,關於預期交易量的估計,乃是採用事件日發生前 31 日至 180 日(估計 期)的平均交易量,接著將異常交易量定義為「事件日前 10 日至後 10 日(事 件期)內的每日實際交易量」減去「預期交易量」。最後如同上述異常報酬 率的方法,本研究分別計算平均異常交易量與累積平均異常交易量,以及 採用 Brown and Warner (1985)之 t 檢定法檢定累積平均異常交易量是否顯著 異於零。

20 三、異常波動性 關於股利增減是否導致異常波動性,本研究採取類似 Womack (1996) 的作法。其中,關於預期波動性的估計,亦是使用事件日發生前 31 日至 180 日的平均每日波動性,接著將「事件日前 10 日至後 10 日內的每日實際 波動性」減「平均每日波動性」來獲致異常波動性,最後分別計算平均異 常波動性、累積平均異常波動性,以及採用 Brown and Warner (1985)之 t 檢 定法檢定累積平均異常波動性是否顯著異於零。

四、異常行為偏誤

如同前述異常交易量及異常波動性的研究方法,本研究分別調查股利 增減是否導致異常處分效果強度、異常過度樂觀傾向、異常過度自信傾 向、異常控制幻覺傾向、異常後悔效果強度及異常賭徒謬誤傾向。

21

第四節 交易決策結果與行為偏誤之間關係的調查方法

本研究採用 Fama and Macbeth (1973)的迴歸分析法(FM 迴歸)來分別探 討 6 種行為偏誤對異常報酬率、交易量及波動性的預測能力。其中,在橫斷 面資料的處理上,我們首先分別將事件期內每日異常報酬率、交易量及波動 性對各解釋變數(6 種行為偏誤)進行迴歸分析,並求出每一個迴歸式之迴歸係 數。本文事件期為事件日前後 10 天,共計 21 天。因此在以每日為一組估計 樣本的 Fama and Macbeth (1973)迴歸模型下,共可得到 21 個迴歸模式之迴歸 係數。接著再計算 21 個迴歸模式之迴歸係數的平均值、標準差與 t 檢定統計 量。最後以 t 檢定來分別檢驗 6 種行為偏誤對異常報酬率、交易量及波動性的 預測能力,茲將本研究所採用之 Fama and Macbeth (1973)迴歸模型、虛無假 設與檢定方法說明如下: 一、迴歸模型 𝑇𝑅𝑂𝑖,𝑡 = 𝛼̂ + 𝛽𝑡 ̂ 𝐴𝐷𝐸1𝑡 𝑖,𝑡+ 𝛽̂ 𝐴𝐺𝐹2𝑡 𝑖,𝑡+ 𝛽̂ 𝐴𝐸𝑂3𝑡 𝑖,𝑡+ 𝛽̂ 𝐴𝑂𝐶4𝑡 𝑖,𝑡 + 𝛽̂ 𝐴𝐼𝐶5𝑡 𝑖,𝑡+ 𝛽̂ 𝐴𝑅𝐸6𝑡 𝑖,𝑡, t=1,2,……,21 (3.12) 其中,𝑇𝑅𝑂𝑖,𝑡 = 𝐴𝑅𝑖,𝑡(或𝐴𝑉𝑖,𝑡或𝐴𝑆𝑖,𝑡) 𝐴𝑅𝑖,𝑡:股票𝑖在第 t 天之異常報酬率。 𝐴𝑉𝑖,𝑡:股票𝑖在第 t 天之異常交易量。 𝐴𝑆𝑖,𝑡:股票𝑖在第 t 天之異常波動性。 ADEi,t:股票𝑖在第 t 天期之異常處分效果。 𝐴𝐺𝐹𝑖,𝑡:股票𝑖在第 t 天之異常賭徒謬誤。 𝐴𝐸𝑂𝑖,𝑡:股票𝑖在第 t 天之異常過度樂觀。

22 𝐴𝑂𝐶𝑖,𝑡:股票𝑖在第 t 天之異常過度自信。 𝐴𝐼𝐶𝑖,𝑡:股票𝑖在第 t 天之異常控制幻覺。 𝐴𝑅𝐸𝑖,𝑡:股票𝑖在第 t 天之異常後悔效果。 二、虛無假設 前述迴歸模型之迴歸係數的虛無假設如下: 𝐻0:𝜇𝑘 = 0 𝐻1:𝜇𝑘≠ 0 其中,𝜇𝑘為上述迴歸模型中各個迴歸係數估計值的母體平均數。 三、t 統計量 前述迴歸模型的 t 統計量如下:

𝑡 =

𝑆𝛽̂̅−𝜇𝑘 𝑘 √𝑇 ⁄(3.13) 其中,𝑆𝑘為前述迴歸模型中各個迴歸係數估計值的樣本標準差,𝛽̂̅為前述迴 歸模型中各個迴歸係數估計值的樣本平均數,T 為每一迴歸係數的估計值 數目(研究期間為事件日前後 10 天,共計每一迴歸係數的估計值數目為 21)。 整體而言,本研究以 t 統計量來檢驗虛無假設是否成立,若某自變數 之迴歸係數的 t 檢定結果為拒絕𝐻0,則代表異常報酬率(或異常交易量或異 常波動性)會顯著地受到該自變數的影響。

23

第五節 處分效果與賭徒謬誤是否駕馭投資人對股利增減的反應之調查方法

本研究參考 Lee et al. (2013)與張志向(民 106)的方法利用 MA20 及 MA120 來設計 H&L-1 及 H&L-2 指標,並以 H&L-1 及 H&L-2 指標分別來區分 贏家(或輸家)及近期股價出現較多上漲(或下跌)出象之股票,進而分別調 查處分效果與賭徒謬誤是否駕馭投資人對股利增減的反應。茲將本研究所採用 之指標說明如下:

H&L-1i,t=(MA20i,t-MA120i,t)/ (MA20i,t+MA120i,t) (3.14)

H&L-2i,t=(Pi,t-MA20i,t)/ (MA20i,t) (3.15)

其中,𝑃𝑖,𝑡為股票𝑖在第 t 天之收盤價;𝑀𝐴20𝑖,𝑡為股票𝑖在第 t 天之 20 日移動平均

價;𝑀𝐴120𝑖,𝑡為股票𝑖在第 t 天之 120 日移動平均價;H&L-1i,t為股票𝑖在第 t 天

之 H&L-1 指標;H&L-2i,t為股票𝑖在第 t 天之 H&L-2 指標。

我們分別根據所有股票在第 t 天之 H&L-1 指標與 H&L-2 指標來進行由低至 高的排序,以及將所有股票均分為 5 組;然後,本研究計算分別計算在第 t 天 之最高 H&L-1 指標組、最高 H&L-2 指標組、最低 H&L-1 指標組及最低 H&L-2 指標組的 AAR;最後,本研究計算前述組別在第 t 日至 t+h 日的 CAAR,以及

採取 Brown and Warner (1985)的方法來檢定CAA𝑅𝑡,𝑡+ℎ是否顯著異於零。

根據處分效果的定義及張志向(民 106)的看法,若處分效果支配投資人 對股利宣告的反應,則此時對於贏家股票(最高 H&L-1 指標組),投資人會因 急於出售贏家股票而減緩贏家股票的上漲力道,所以股利增加宣告應不會導致 贏家股票出現統計上顯著地正的 CAAR。另一方面,當處分效果支配投資人對 股利宣告的反應時,對於輸家股票(最低 H&L-1 指標組),投資人會因不願賣 出輸家股票而減弱輸家股票的下跌走勢,所以股利減少宣告應不會導致輸家股 票出現統計上顯著地負的 CAAR。

24 根據賭徒謬誤的定義及張志向(民 106)的看法,若賭徒謬誤操縱投資人 對股利宣告的反應,則此時對於近期大多出現股價上漲的股票(最高 H&L-2 指 標組),前述股票會因投資人認為未來價格出現下跌的機率高而呈現較大的賣 壓,所以股利增加宣告應不會導致前述股票出現統計上顯著地正的 CAAR。另 一方面,當賭徒謬誤操縱投資人對股利宣告的反應時,對於近期大多出現股價 下跌的股票(最低 H&L-2 指標組),近期大多出現股價下跌的股票會因投資人 會認知其未來價格出現上漲的機率高而呈現較大的買盤,所以股利減少宣告應 不會導致這類股票出現統計上顯著地負的 CAAR。

25 表 1 Event periods (-10,0) (-5,0) (-3,0) (-1,0) 0 (0,1) (0,3) (0,5) (0,10) 0.12 -0.15 -0.07 -0.02 -0.15 -0.13 -0.25 -0.47 -0.89 (0.359) (-0.613) (-0.327) (-0.117) (-1.471) (-0.875) (-1.2) (-1.857)* (-2.61)*** -0.63 -0.29 -0.17 -0.18 -0.05 0.06 0.06 -0.09 -0.47 (-1.81)* (-1.137) (-0.821) (-1.25) (-0.515) (0.439) (0.267) (-0.355) (-1.372) -0.24 -0.12 -0.04 0.10 0.02 -0.04 -0.26 -0.24 -0.51 (-0.935) (-0.643) (-0.246) (0.929) (0.312) (-0.394) (-1.672)* (-1.256) (-1.96)** CAAR 股利增減宣告對股票報酬率的影響 Panel A. Dividend increase

CAAR

Panel B. Dividend decrease CAAR

Panel C. No change to dividends

第四章 實證研究結果

第一節 股利增減宣告的價、量、波動性及行為偏誤效果

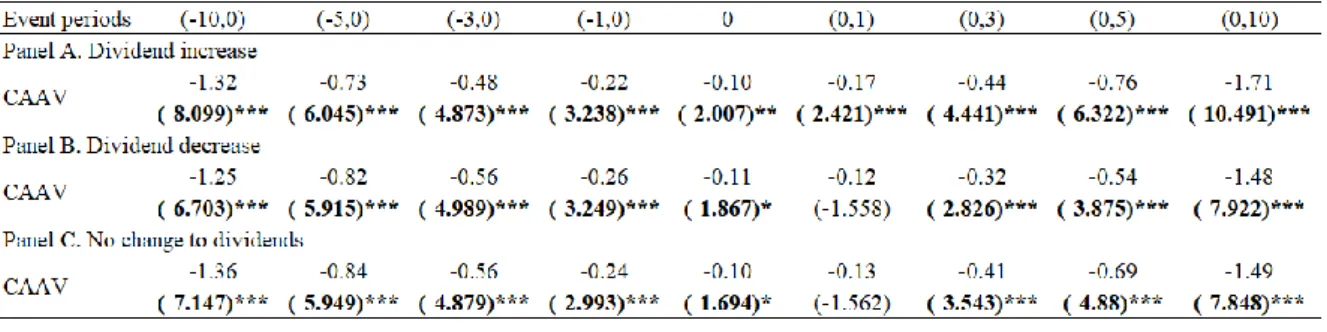

本研究利用事件研究法來調查股利增減宣告是否導致異常報酬率、異常交 易量、異常波動性及異常行為偏誤;亦即利用(3.7)式至(3.11)式之方法來獲得各 事件期內的累積平均異常報酬率、累積平均異常交易量、累積平均異常波動性 及累積平均異常行為偏誤,並利用 Brown and Warner (1985)之 t 檢定法來檢定前 述的異常報酬率、異常交易量、異常波動性及異常行為偏誤是否顯著異於 0。 茲將相關研究結果整理如表 1 至表 4。 表 1 股利增減宣告對股票報酬率的影響 註:"***","**","*"分別為在 1%、5%與 10%的水準下顯著。括號中的數值為 t 值。 首先根據表 1 的研究結果得知,不論是股利增加、減少或不變的宣告,其 在事件日當天的[事件窗口(0)]CAAR 都是統計上不顯著地異於零,股利增加及 不 變 的 公 司 甚 至 在 宣 告 日 後 之 事 件 窗 口 [ 股 利 增 加 公 司 在 事 件 窗 口 (0,5) 及 (0,10),股利不變的公司在事件窗口(0,3)及(0,10)]出現統計上顯著地小於零的 CAAR;此一結果顯示台灣股市的股利增減宣告並未提供有用的資訊內容至股 票市場。此外,表 Panels B 也指出,對於股利減少的公司而言,事件窗口(-10,0)的 CAAR 顯著負值,亦即表示股利增減資訊可能已經在其宣告日前提早反 應在股價上。

26 表 3 Event periods (-10,0) (-5,0) (-3,0) (-1,0) 0 (0,1) (0,3) (0,5) (0,10) -18.31 -9.80 -6.49 -2.97 -1.79 -2.18 -4.88 -8.91 -19.99 (-2.288)** (-1.658)* (-1.344) (-0.87) (-0.741) (-0.638) (-1.011) (-1.508) (-2.498)*** -50.79 -28.04 -18.68 -9.19 -4.52 -7.46 -16.28 -26.22 -53.14 (-2.26)** (-1.689)* (-1.379) (-0.959) (-0.668) (-0.779) (-1.201) (-1.58) (-2.365)*** -20.65 -11.07 -7.29 -3.46 -1.52 -2.25 -6.13 -10.60 -22.02 (-2.337)*** (-1.696)* (-1.368) (-0.918) (-0.569) (-0.598) (-1.151) (-1.624) (-2.492)*** CAAS 股利增減宣告對波動性的影響 Panel A. Dividend increase CAAS

Panel B. Dividend decrease CAAS

Panel C. No change to dividends

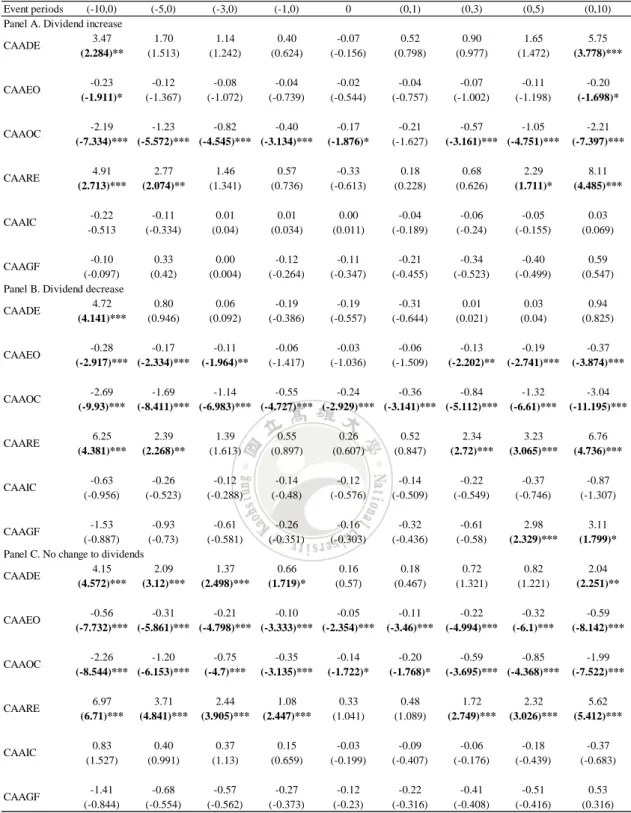

表 2 股利增減宣告對交易量的影響 註:CAAV 為累積平均異常交易量,"***","**","*"分別為在 1%、5%與 10%的水 準下顯著。括號中的數值為 t 值。 表 3 股利增減宣告對波動性的影響 註:CAAS 為累積平均異常波動性,"***","**","*"分別為在 1%、5%與 10%的水 準下顯著。括號中的數值為 t 值。 此外,根據表 2 研究結果得知,不論是股利增加、減少或不變的宣告,其 在事件日當天的 CAAV 都是統計上顯著的負值,而且大多數的事件窗口的 CAAV 也是顯著地小於零;此一研究結果顯示,台灣股市的股利增減宣告導致 市場交易量降低及交易活動趨緩。另一方面,表 3 的研究結果指出,在股利宣 告日附近時點[事件窗口(0)、(0,1)、(-1,0)、(0,3)、(-3,0)]的 CAAS 都是統計上不 顯著地異於零;表示股利增減宣告並未影響股價波動性。至於在股利宣告對行 為偏誤的影響方面,根據表 4 的研究結果得知,除了 CAAIC(累積平均異常控 制幻覺)外,股利宣告對行為偏誤產生相當程度的影響;其中,不論是股利增 加、減少或不變的宣告都造成在事件日附近之事件窗口的 CAAEO(累積平均異 常過度樂觀)及 CAAOC(累積平均異常過度自信)出現明顯的降低,以及導致在 事件日附近之事件窗口的 CAADE(累積平均異常處分效果)、CAARE(累積平均 異常後悔效果)及 CAAGF(累積平均異常賭徒謬誤)呈現明顯的提升。

27 Event periods (-10,0) (-5,0) (-3,0) (-1,0) 0 (0,1) (0,3) (0,5) (0,10) 3.47 1.70 1.14 0.40 -0.07 0.52 0.90 1.65 5.75 (2.284)** (1.513) (1.242) (0.624) (-0.156) (0.798) (0.977) (1.472) (3.778)*** -0.23 -0.12 -0.08 -0.04 -0.02 -0.04 -0.07 -0.11 -0.20 (-1.911)* (-1.367) (-1.072) (-0.739) (-0.544) (-0.757) (-1.002) (-1.198) (-1.698)* -2.19 -1.23 -0.82 -0.40 -0.17 -0.21 -0.57 -1.05 -2.21 (-7.334)*** (-5.572)*** (-4.545)*** (-3.134)*** (-1.876)* (-1.627) (-3.161)*** (-4.751)*** (-7.397)*** 4.91 2.77 1.46 0.57 -0.33 0.18 0.68 2.29 8.11 (2.713)*** (2.074)** (1.341) (0.736) (-0.613) (0.228) (0.626) (1.711)* (4.485)*** -0.22 -0.11 0.01 0.01 0.00 -0.04 -0.06 -0.05 0.03 -0.513 (-0.334) (0.04) (0.034) (0.011) (-0.189) (-0.24) (-0.155) (0.069) -0.10 0.33 0.00 -0.12 -0.11 -0.21 -0.34 -0.40 0.59 (-0.097) (0.42) (0.004) (-0.264) (-0.347) (-0.455) (-0.523) (-0.499) (0.547) 4.72 0.80 0.06 -0.19 -0.19 -0.31 0.01 0.03 0.94 (4.141)*** (0.946) (0.092) (-0.386) (-0.557) (-0.644) (0.021) (0.04) (0.825) -0.28 -0.17 -0.11 -0.06 -0.03 -0.06 -0.13 -0.19 -0.37 (-2.917)*** (-2.334)*** (-1.964)** (-1.417) (-1.036) (-1.509) (-2.202)** (-2.741)*** (-3.874)*** -2.69 -1.69 -1.14 -0.55 -0.24 -0.36 -0.84 -1.32 -3.04 (-9.93)*** (-8.411)*** (-6.983)*** (-4.727)*** (-2.929)*** (-3.141)*** (-5.112)*** (-6.61)*** (-11.195)*** 6.25 2.39 1.39 0.55 0.26 0.52 2.34 3.23 6.76 (4.381)*** (2.268)** (1.613) (0.897) (0.607) (0.847) (2.72)*** (3.065)*** (4.736)*** -0.63 -0.26 -0.12 -0.14 -0.12 -0.14 -0.22 -0.37 -0.87 (-0.956) (-0.523) (-0.288) (-0.48) (-0.576) (-0.509) (-0.549) (-0.746) (-1.307) -1.53 -0.93 -0.61 -0.26 -0.16 -0.32 -0.61 2.98 3.11 (-0.887) (-0.73) (-0.581) (-0.351) (-0.303) (-0.436) (-0.58) (2.329)*** (1.799)* 4.15 2.09 1.37 0.66 0.16 0.18 0.72 0.82 2.04 (4.572)*** (3.12)*** (2.498)*** (1.719)* (0.57) (0.467) (1.321) (1.221) (2.251)** -0.56 -0.31 -0.21 -0.10 -0.05 -0.11 -0.22 -0.32 -0.59 (-7.732)*** (-5.861)*** (-4.798)*** (-3.333)*** (-2.354)*** (-3.46)*** (-4.994)*** (-6.1)*** (-8.142)*** -2.26 -1.20 -0.75 -0.35 -0.14 -0.20 -0.59 -0.85 -1.99 (-8.544)*** (-6.153)*** (-4.7)*** (-3.135)*** (-1.722)* (-1.768)* (-3.695)*** (-4.368)*** (-7.522)*** 6.97 3.71 2.44 1.08 0.33 0.48 1.72 2.32 5.62 (6.71)*** (4.841)*** (3.905)*** (2.447)*** (1.041) (1.089) (2.749)*** (3.026)*** (5.412)*** 0.83 0.40 0.37 0.15 -0.03 -0.09 -0.06 -0.18 -0.37 (1.527) (0.991) (1.13) (0.659) (-0.199) (-0.407) (-0.176) (-0.439) (-0.683) -1.41 -0.68 -0.57 -0.27 -0.12 -0.22 -0.41 -0.51 0.53 (-0.844) (-0.554) (-0.562) (-0.373) (-0.23) (-0.316) (-0.408) (-0.416) (0.316) CAAOC CAARE CAAIC CAAGF CAARE CAAIC CAAGF

Panel C. No change to dividends CAADE

CAAEO CAAOC

Panel A. Dividend increase CAADE CAAEO CAAOC CAARE CAAIC CAAGF

Panel B. Dividend decrease CAADE

CAAEO

表 4 股利增減宣告對行為偏誤的影響

註:CAADE 為累積平均異常處分效果,CAAEO 為累積平均異常過度樂觀,CAAOC 為累積平均異常過度自信,CAARE 為累積平均異常後悔效果,CAAIC 為累積平均異 常控制幻覺,CAAGF 為累積平均異常賭徒謬誤,"***","**","*"分別為在 1%、5% 與 10%的水準下顯著。括號中的數值為 t 值。

28 總結表 1 至表 4 的研究結果指出,相對於價格及波動性效果而言,股利增 減宣告對交易量及行為偏誤產生較大的影響力,而且股利宣告減低投資人對其 未來收入的不確定性,使得這些股票在股利宣告後出現交易量減少,以及降低 投資人對未來出現喜愛出象的預期及其對本身能力的自信程度;但是在股利宣 告後,投資人急於賣出贏家、不願賣出輸家及對未來出象發生機率之非理性預 期的程度變得更加嚴重。前述結果隱含股利宣告對股市的影響主要是集中在投 資人交易頻率及其趨近錯誤的心理傾向;然而,值得注意的是雖然表 1 至表 4 的研究結果指出股利增減宣告對於對股票報酬與波動性的影響較為有限,但是 表 1 的研究結果指出只有股利不變之事件日的異常報酬是大於零,顯示維持一 個穩定及可預測的股利政策,對於公司股價具有正面的激勵。此外,我們也不 排除當採用股利金額來取代股利支付率做為區分股利增減標準時會獲得不同研 究結果的可能性,因為就實務的觀察而言,台灣股市投資人不僅是重視股利支 付率,他們也重視股利金額的高低。最後,股利金額高低的影響還會隨著市場 狀態而波動,一般而言,投資人在熊市時會比在牛市時更喜歡高額股利,因此 市場狀態及股利金額應是影響股利宣告效果的另兩個要素。

29 表 5 AR -0.0033 0.0144 0.1286 0.1159 -0.0021 0.0456 (-2.803)*** (0.835) (2.054)** (6.406)*** (-1.09) (2.094)** AV 0.0008 -0.0076 0.1799 0.4921 -0.0001 -0.0035 (2.062)** (-1.227) (5.207)*** (19.746)*** (-0.173) (-0.664) AS -0.0003 -0.0346 0.5238 2.1877 -0.0499 -0.0291 (-0.026) (-0.528) (2.331)*** (20.91)*** (-4.2)*** (-0.44) 交易決策結果與行為偏誤的FM迴歸分析結果 𝐴𝐷𝐸𝑖,𝑡 𝐴𝐺𝐹𝑖,𝑡 𝐴𝐸𝑂𝑖,𝑡 𝐴𝑂𝐶𝑖,𝑡 𝐴𝑅𝐸𝑖,𝑡 𝐴𝐼𝐶𝑖,𝑡 第二節 交易決策結果與行為偏誤之間關係

本研究採用 Fama and Macbeth (1973)的迴歸分析法來調查投資人交易決策 結果(價、量、波動性)與行為偏誤之間的關係;亦即我們利用(3.12)式至 (3.13)式來瞭解六種行為偏誤是否能預測異常報酬、異常交易量及異常波動性。 茲將相關研究結果整理如表 5。 表 5 交易決策結果與行為偏誤的 FM 迴歸分析結果 註:"***","**","*"分別為在 1%、5%與 10%的水準下顯著。括號中的數值為 t 值。 從表 5 的研究結果可以得知,當應變數為異常報酬率 (AR)時,ADE、 AEO、AOC 及 AIC 的迴歸係數是統計上顯著易於零的值;顯示異常處分效果、 異常過度樂觀、異常過度自信及異常控制幻覺對異常報酬具有預測能力。此 外,應變數為異常交易量(AV)時,ADE、AEO 及 AOC 的迴歸係數是統計上顯 著異於零的值;顯示異常處分效果、異常過度樂觀及異常過度自信對異常交易 量有統計上顯著的解釋能力。最後,當應變數為異常波動性(AS)時, AEO、 AOC 及 ARE 的迴歸係數是統計上顯著易於零的值;顯示異常過度樂觀、異常 過度自信及異常後悔效果則對異常波動性酬具有預測能力。 根據前述的研究結果可以得知,投資人與生俱來且無法避免的趨近錯誤傾 向(行為偏誤)對於交易決策結果(價、量、波動性)具有高度的解釋能力, 而且股利宣告所導致的投資人心理面衝擊分別與價、量、波動性效果之間具有 密切的相關性;其中,尤其是當投資人過度樂觀及過度自信的傾向升高時,股 利宣告也造成更高的異常報酬率、交易量及波動性。前述的研究結果在實務上 的意涵為股利宣告的影響不僅波及價、量及波動性,其也影響投資人的行為偏

30

誤傾向,而且在行為偏誤對於股利宣告之價、量、波動性效果具有高度解釋能 力的情況下,經理人可以得知善用投資人行為偏誤應是有用於股利決策。

31 表 6 2.07 1.60 -2.15 -0.75 (2.174)** (2.644)*** (-1.856)* (-0.98) -0.02 0.60 -1.82 -0.20 (-0.035) (1.34) (-2.129)** (-0.36) -0.09 0.56 -1.52 0.01 (-0.161) (1.54) (-2.176)** (0.03) -0.27 0.12 -1.32 -0.29 (-0.655) (0.49) (-2.687)*** (-0.88) -0.27 -0.11 -0.54 -0.12 (-0.943) (-0.602) (-1.536) (-0.52) -0.71 -0.09 -0.84 -0.07 (-1.743)* (-0.39) (-1.704)* (-0.21) -1.08 -0.13 -1.34 -0.34 (-1.871)* (-0.359) (-1.926)* (-0.75) -1.16 -0.18 -1.89 -0.86 (-1.651)* (-0.408) (-2.217)** (-1.53) -1.65 -0.15 -2.85 -2.03 (-1.734)* (-0.24) (-2.465)*** (-2.67)*** 處分效果與賭徒謬誤對股利宣告效果的影響 Event periods 股利增加 股利減少

最高H&L-1指標組 最高H&L-2指標組 最低H&L-1指標組 最低H&L-2指標組

(0,3) (0,5) (0,10) (-10,0) (-5,0) (-3,0) (-1,0) 0 (0,1) 第三節 處分效果與賭徒謬誤是否駕馭投資人對股利增減的反應 本研究以 H&L-1 及 H&L-2 指標分別來區分贏家(或輸家)及近期股價出 現較多上漲(或下跌)出象之股票,並據此探討處分效果與賭徒謬誤是否駕馭 投資人對股利增減的反應。茲將相關研究結果整理如表 6。 表 6 處分效果與賭徒謬誤對股利宣告效果的影響 註:"***","**","*"分別為在 1%、5%與 10%的水準下顯著。括號中的數值為 t 值。 就處分效果的影響而言,表 6 的研究結果指出,雖然最高 H&L-1 指標組之 事件期(-10,0) 的 CAAR 是顯著地大於零,但是最高 H&L-1 指標組之事件期 (0,1)、(0,3)、(0,5)及(0,10)的 CAAR 是統計上顯著的負值且事件日當天的 CAAR 是統計上不顯著的負值;此外,根據表 6 的研究結果可以得知,雖然最低 H&L-1 指標組之大多數事件期的 CAAR 是顯著地小於零,但是最低 H&L-1 指 標組之事件期(0)及(0,1)的 CAAR 是統計上不顯著的負值。前述的研究結果顯 示,在處分效果分別導致股利增加及減少事件日當天出現統計上不顯著的異常 報酬,故處分效果對於股利宣告效果具有一定程度的影響。

32

H&L-2 指標組之事件期(-10,0) 的 CAAR 外,最高 H&L-2 指標組之其他事件期 的 CAAR 都是統計上不顯著異於零;此外,根據表 6 的研究結果可以得知,除 了最低 H&L-2 指標組之事件期(0,10)的 CAAR 外,最低 H&L-2 指標組之其他事 件期的 CAAR 都是統計上不顯著異於零。前述的研究結果顯示,在賭徒謬誤造 成投資人認為近期出現明顯漲勢(跌勢)且宣告股利增加(減少)的股票,其 未來價格出現下跌(上漲)的機率高,進而導致近期出現明顯漲勢(跌勢)且 宣告股利增加(減少)的股票呈現較大的賣壓(買盤)及統計上不顯著的股利 增加(減少)宣告效果,因此賭徒謬誤顯著地支配投資人對於股利增減宣告的 反應。 總結而言,表 6 的研究結果指出,行為偏誤對於股利宣告的股價效果產生 相當程度的影響力,特別是賭徒謬誤,更是操縱股利增減宣告的股價反應。換 句話說,在賭徒謬誤的影響下,近期出現明顯漲勢(跌勢)的股票,其股利增 加(減少)宣告不會導致他們的股價出現明顯地正(負)的異常報酬,因此公 司經理人可以善用投資人的行為偏誤來改善股利決策的品質。

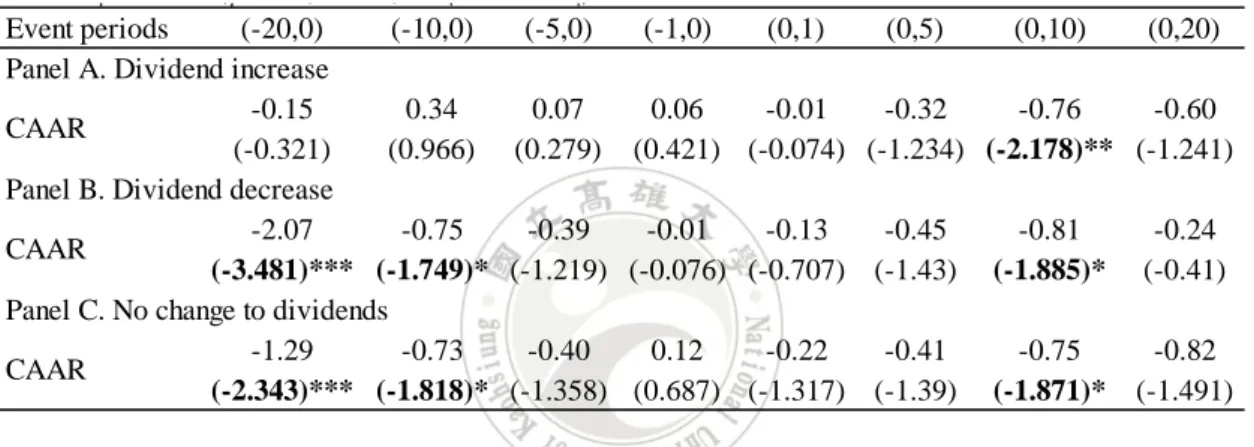

33 表 7 Event periods (-20,0) (-10,0) (-5,0) (-1,0) (0,1) (0,5) (0,10) (0,20) -0.15 0.34 0.07 0.06 -0.01 -0.32 -0.76 -0.60 (-0.321) (0.966) (0.279) (0.421) (-0.074) (-1.234) (-2.178)** (-1.241) -2.07 -0.75 -0.39 -0.01 -0.13 -0.45 -0.81 -0.24 (-3.481)*** (-1.749)* (-1.219) (-0.076) (-0.707) (-1.43) (-1.885)* (-0.41) -1.29 -0.73 -0.40 0.12 -0.22 -0.41 -0.75 -0.82 (-2.343)*** (-1.818)* (-1.358) (0.687) (-1.317) (-1.39) (-1.871)* (-1.491) CAAR 10%股利支付率增減宣告對股票報酬率的影響 CAAR

Panel A. Dividend increase

Panel B. Dividend decrease CAAR

Panel C. No change to dividends

表 8 Event periods (-20,0) (-10,0) (-5,0) (-1,0) (0,1) (0,5) (0,10) (0,20) -2.60 -1.49 -0.82 -0.25 -0.19 -0.83 -1.84 -3.28 (-11.335)*** (-8.985)*** (-6.71)*** (-3.474)*** (-2.675)*** (-6.764)*** (-11.112)*** (-14.318)*** -1.81 -1.29 -0.83 -0.25 -0.13 -0.60 -1.53 -2.74 (-7.487)*** (-7.393)*** (-6.397)*** (-3.422)*** (-1.755)* (-4.625)*** (-8.767)*** (-11.35)*** -34.03 -19.05 -9.92 -3.19 -1.83 -10.00 -20.91 -42.92 (-2.034)** (-1.574) (-1.109) (-0.618) (-0.355) (-1.118) (-1.727)*** (-2.566)* CAAV 10%股利支付率增減宣告對交易量的影響 Panel A. Dividend increase

CAAV

Panel B. Dividend decrease CAAV

Panel C. No change to dividends

第四節 穩健性測試 由於本研究對於股利增減區分標準設定為股利支付率上下變動 20%,此乃 是研究者的主觀認定;然而,前述的設計有可能會導致偏誤的研究結果,因此 為了要獲取更穩健的研究結果,在此節,本研究以股利支付率上下變動 10%來 定義股利增減,並再次使用(3.7)式至(3.11)式進行實證分析,進而獲得以股利 支付率上下變動 10%來定義股利增減之宣告的價、量、波動性與行為偏誤效 果,以及比較此節與第一節研究結果的差異。茲將研究結果整理如表 7 至表 10。 表 7 10%股利支付率增減宣告對股票報酬率的影響 註:"***","**","*"分別為在 1%、5%與 10%的水準下顯著。括號中的數值為 t 值。 表 8 10%股利支付率增減宣告對交易量的影響 註:CAAV 為累積平均異常交易量,"***","**","*"分別為在 1%、5%與 10%的水 準下顯著。括號中的數值為 t 值。

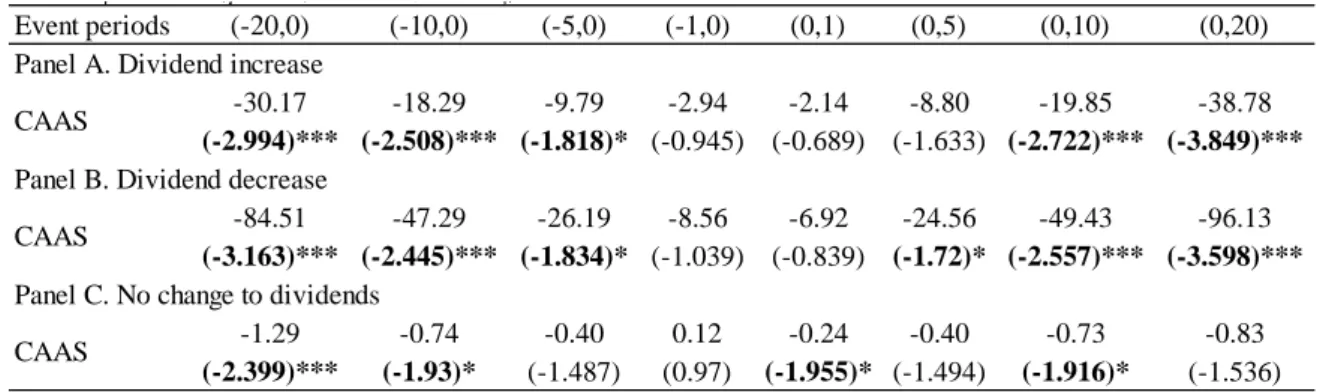

34 表 9 Event periods (-20,0) (-10,0) (-5,0) (-1,0) (0,1) (0,5) (0,10) (0,20) -30.17 -18.29 -9.79 -2.94 -2.14 -8.80 -19.85 -38.78 (-2.994)*** (-2.508)*** (-1.818)* (-0.945) (-0.689) (-1.633) (-2.722)*** (-3.849)*** -84.51 -47.29 -26.19 -8.56 -6.92 -24.56 -49.43 -96.13 (-3.163)*** (-2.445)*** (-1.834)* (-1.039) (-0.839) (-1.72)* (-2.557)*** (-3.598)*** -1.29 -0.74 -0.40 0.12 -0.24 -0.40 -0.73 -0.83 (-2.399)*** (-1.93)* (-1.487) (0.97) (-1.955)* (-1.494) (-1.916)* (-1.536) CAAS 10%股利支付率增減宣告對波動性的影響

Panel A. Dividend increase CAAS

Panel B. Dividend decrease CAAS

Panel C. No change to dividends

表 9 10%股利支付率增減宣告對波動性的影響

35 表 10 Event periods (-20,0) (-10,0) (-5,0) (-1,0) (0,1) (0,5) (0,10) (0,20) 7.37 3.51 1.81 0.50 0.48 1.63 5.49 10.04 (3.505)*** (2.309)*** (1.61) (0.771) (0.74) (1.45) (3.61)*** (4.779)*** -0.50 -0.28 -0.15 -0.05 -0.05 -0.14 -0.26 -0.46 (-3.181)*** (-2.414)*** (-1.767)* (-0.969) (-0.995) (-1.633) (-2.281)** (-2.888)*** -4.00 -2.49 -1.36 -0.43 -0.25 -1.15 -2.40 -4.47 (-9.916)*** (-8.522)*** (-6.308)*** (-3.458)*** (-1.984)** (-5.339)*** (-8.205)* (-11.078)*** 8.65 5.16 2.97 0.71 0.27 2.42 8.05 18.02 (3.461)*** (2.851)*** (2.22)** (0.923) (0.346) (1.814)* (4.45)* (7.209)*** 0.16 -0.11 -0.03 0.02 -0.05 -0.09 -0.04 -0.47 (0.271) (-0.258) (-0.106) (0.114) (-0.301) (-0.276) (-0.105) (-0.803) -1.25 -0.24 0.41 -0.19 -0.30 -0.49 0.69 3.11 (-0.27) (-0.071) (0.164) (-0.133 (-0.208) (-0.199) (0.204) (0.67) 7.76 5.29 1.24 0.00 -0.13 0.51 1.70 3.37 (5.324)*** (5.021)*** (1.592) (0.008) (-0.287) (0.651) (1.609) (2.312)*** -0.55 -0.33 -0.19 -0.07 -0.07 -0.22 -0.41 -0.73 (-4.466)*** (-3.767)*** (-2.931)*** (-1.757)* (-1.849)* (-3.332)*** (-4.641)*** (-5.97)*** -4.82 -2.60 -1.32 -0.46 -0.39 -1.23 -2.45 -4.54 (-14.08)*** (-10.467)*** (-7.233)*** (-4.36)*** (-3.703)*** (-6.705)*** (-9.877)*** (-13.249)*** 11.73 5.87 3.61 1.36 1.07 3.78 7.14 11.59 (6.454)*** (4.465)*** (3.718)*** (2.419)*** (1.91)* (3.893)*** (5.431)*** (6.379)*** -0.67 -0.40 -0.14 -0.07 -0.14 -0.37 -0.98 -2.75 (-0.753) (-0.628) (-0.305) (-0.249) (-0.531) (-0.777) (-1.531) (-3.106)*** -3.71 -2.01 -1.15 -0.32 -0.34 2.90 3.16 5.23 (-0.597) (-0.448) (-0.347) (-0.167) (-0.178) (0.872) (0.702) (0.841) 4.58 2.84 1.32 0.29 -0.04 -0.17 0.31 2.13 (3.45)*** (2.955)*** (1.857)* (0.717) (-0.104) (-0.233) (0.323) (1.607) -0.90 -0.49 -0.27 -0.09 -0.09 -0.28 -0.51 -0.95 (-8.296)*** (-6.203)*** (-4.721)*** (-2.66)*** (-2.788)*** (-4.89)*** (-6.507)*** (-8.763)*** -2.18 -1.52 -0.89 -0.31 -0.11 -0.43 -1.25 -2.78 (-4.945)*** (-4.751)*** (-3.767)*** (-2.259)** (-0.785) (-1.816)* (-3.897)*** (-6.296)*** 7.25 5.63 2.91 0.73 -0.03 0.75 3.26 8.78 (4.752)*** (5.103)*** (3.566)*** (1.545) (-0.067) (0.918) (2.949)*** (5.752)*** 1.62 0.85 0.32 0.11 -0.03 -0.03 0.13 -0.18 (0.139) (0.101) (0.052) (0.032) (-0.009) (-0.006) (0.016) (-0.015) -3.02 -1.83 -0.98 -0.37 -0.38 -0.80 1.48 6.93 (-0.488) (-0.408) (-0.296) (-0.194) (-0.201) (-0.241) (0.33) (1.121) CAADE 10%股利支付率增減宣告對行為偏誤的影響

Panel A. Dividend increase CAADE CAAEO CAAOC CAARE CAAIC CAAGF

Panel B. Dividend decrease

CAAGF CAAEO CAAOC CAARE CAAIC CAAGF

Panel C. No change to dividends CAADE CAAEO CAAOC CAARE CAAIC 表10 10%股利支付率增減宣告對行為偏誤的影響

註:CAADE 為累積平均異常處分效果,CAAEO 為累積平均異常過度樂觀,CAAOC 為累積平均異常過度自信,CAARE 為累積平均異常後悔效果,CAAIC 為累積平均異 常控制幻覺,CAAGF 為累積平均異常賭徒謬誤,"***","**","*"分別為在 1%、5% 與 10%的水準下顯著。括號中的數值為 t 值。

36 比較本章第四節表 7 至表 10 研究結果與本章第一節表 1 至表 4 研究結果可 以得知,兩者的研究結果相近;亦即當將股利增減區分標準設定為股利支付率 上下變動 10%時,我們仍然獲得股利增減宣告的影響主要是集中在交易量與行 為偏誤效果的結論。由於將股利增減區分標準設定為股利支付率上下變動 20% 與 10%的研究結果相近,因此股利增減的區分標準對本文實證結果正確性的影 響有限,而且股利增減宣告的影響主要在交易量與行為偏誤效果的結論也具有 相當程度的穩健性。