國 立 交 通 大 學

財 務 金 融 研 究 所

碩 士 論 文

系統流動性與風險定價

Systematic liquidity and risk pricing

研 究 生 : 歐新成 撰

指導教授 : 謝文良 博士

中 華 民 國 九 十 九 年 六 月

系統流動性與風險定價

Systematic liquidity and risk pricing

研 究 生:歐新成 Student:San-Seng Ao

指導教授:謝文良 博士 Advisor:Dr. Wen-liang Hsieh

國 立 交 通 大 學

財 務 金 融 研 究 所

碩 士 論 文

A Thesis

Submitted to Graduate Institute of Finance College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the

Degree of Master in Finance June 2010

Hsinchu, Taiwan, Republic of China

系統流動性與風險定價

學生 : 歐新成 指導教授 : 謝文良 博士

國立交通大學財務金融研究所

摘要

自 Amihud & Mendelson (1986)提出流動性溢酬理論後,流動性風險開始被定價,但 仍停留在對個別流動性指標的探討上,而由於 Chordia et al. (2000)發現流動性共變現象 後,對流動性的探討也由總流動性風險轉變為系統流動性風險,即證券的個別流動性風 險可以經過多元分散的投資組合予以分散,但是在對流動性的衡量上始終缺乏統一的指 標。本研究的焦點是探討流動性的成份,根據流動性的特質選取 13 個流動性指標,使 用因子分析法根據其共變異的情況將指標分類,其結果分為市場寬度、即時性、市場深 度以及彈性 4 個面向。最後,對每一個流動性面向進行風險定價,在控制了市場風險、 規模、帳面市值比這三個共同風險因子後,即時性、彈性這兩個面向存在著顯著的異常 報酬,即台灣證券市場的市場流動性屬於系統性風險的一部份,投資人承擔流動性風險 可獲得風險溢酬。 關鍵字 : 系統流動性 流動性面向 流動性風險溢酬 共變 因子分析

Systematic liquidity and risk pricing

Student : San-Seng Ao Advisor : Dr. Wen-Liang Hsieh

Institution of Finance

National Chiao Tung University

Abstract

Since Amihud & Mendelson (1986)proposed the liquidity premium theory, the liquidity risk factor was applied in the asset pricing model but only stay to research for the individual liquidity indicator . Because of Chordia et al. (2000)found strong liquidity co-movement across stocks , the research focus for the liquidity is from total liquidity risk to systematic liquidity risk .The measurement of liquidity is always lack of standard methods ,the focus of this study is to explore the component of liquidity , there use 13 liquidity measure according to characteristics of liquidity ,this research method use factor analysis to classify liquidity measures according to their co-variance’s portion .The result is that liquidity can separate four dimensions about market breadth、immediacy、market depth and resiliency .And finally , liquidity risk pricing is executed for every liquidity dimension after control risk factor as market risk、size、book-to-market ratio ,the result is that stock market have abnormal return for two liquidity dimension about immediacy and resiliency .The market liquidity is a part of the systematic risk in the Taiwan stock market ,investors sustain liquidity risk to gain risk premium.

Keywords : systematic liquidity;liquidity dimension;liquidity risk premium; co-movement; factor analysis.

誌謝

十年樹木,百年樹人,論文能夠如期完成,非常感謝指導老師謝文良教授的諄諄教 誨,當學生遇到問題時,老師立刻幫我找出解決方法,學生也感受到老師性情謙和的一 面,這是學生一直以來都需要學習但是卻缺乏的;感謝口詴委員鍾惠民老師、李進生老 師與林允永老師對本篇論文所提出的建議與問題,以及交大財金各科授課老師的教導。 在寫本篇論文的過程中,要用到日內交易資料,感謝昔日同窗好友王事民,兩肋插 刀,情義相助,幫在下借了 33 張台股日內交易資料的光碟,無這些資料,這篇論文就 前凾盡棄了。感謝好朋友洪明維,無你的支持、鼓勵,這篇論文也很難成凾,好懷念大 學時我們一起爆肝的日子,能夠跟你一起爆肝,是我的榮幸!也要感謝張修豪老頭這兩 年來的照顧,不過自從碩一下學期研二舍有自修室後,我就無再去研究室讀書了,見面 的次數也減少許多,不過友情永遠不變;當然還有咱們文良學派的師兄姐啦,感謝才逸 兄、淑雯、婷怡以及文盈你們的幫助,我才可以順利畢業。 最後,要感謝爸爸、媽媽,你們辛辛苦苦工作,兒子我才可以無憂無慮地讀書,令 我比其他人贏在起跑點,接下來的路程我會跑得更快,雖然我有一點敗家子的性格,但 是作為歐家長子,責任重大,歐家接下來就由我來支撐了,感謝我兩個妹妹的支持,作 為大哥,在學習上我知道對你們的要求一直都很嚴格,還有我的外祖母,由於媽媽要工 作,由小到大負責教導我們三兄妹,辛苦您了,您是一位真正的無名英雄! 歐新成 謹誌於 交通大學財務金融研究所 民國九十九年六月目 錄

中文摘要 ... I 英文摘要 ... II 目錄 ... III 表目錄 ... IV 圖目錄 ... IV 第一章 緒論 ... 1 第一節 研究背景 ... 1 第二節 研究目的 ... 2 第三節 研究架構 ... 3 第二章 文獻探討 ... 4 第一節 流動性共變現象 ... 4 第二節 流動性指標與面向 ... 5 第三節 流動性風險溢酬 ... 6 第三章 資料與研究方法 ... 8 第一節 資料說明 ... 8 第二節 變數定義 ... 9 第三節 研究方法簡介 ... 13 第四章 實證分析 ... 16 第一節 流動性指標因子分析 ... 16 第二節 資產定價 ... 26 第五章 結論 ... 33 參考文獻表 目 錄

表 1 流動性指標暫時分類 ... 9 表 2 敘述性統計量 ... 17 表 3 相關矩陣 ... 18 表 4 因子模型 ... 20 表 5 因子分析穩健性探討 ... 22 表 6 25 個投資組合平均報酬率 ... 26 表 7 Fama-French 三因子 CAPM 流動性風險定價 ... 30 表 8 規模效應定價 ... 32圖 目 錄

圖 1 流動性面向時間序列圖 ... 25第一章 緒論

第一節 研究背景

每一次金融危機的發生,都會造成資本市場受到流動性風險的衝擊,探討流動性的 重要性已經不言而喻了,而流動性也是衡量資本市場運行質量的重要指標之一,一個缺 乏流動性的資本市場,證券根本無法有效地進行交易,正如 Amihud & Mendelson (1986) 指出“流動性是市場的一切”,但是流動性是一個難以捉摸的概念,眾多的學者對流動 性也有不同的定義,如O’Hara (1995)認為流動性是立即完成交易的價格;Grossman (1978) 認為可以通過當前報價和一定時間內執行交易的能力來評價市場的流動性;Harris (1990) 認為一個具有完美流動性的市場是在不需要任何交易成本的情況下,能夠即時地將任何 數量的證券轉換成現金或將現金轉換成證券;由以上不同學者的定義可看出流動性具有 多重性,即流動性具有不同的面向(dimension),Kyle (1985)根據市場流動性的特質分為 三個不同的面向,分別為緊密度(tightness)、深度(depth)、彈性(resiliency);而詹場與胡 星陽 (2001)將眾多的流動性指標分為價格構面、時間構面、以及交易熱絡程度;流動 性面向會在下文的文獻探討中函以詳述。 流動性作為一個概念,要通過代理變數(proxy)來衡量,但是根據不同的定義而衍生 出眾多的流動性指標(liquidity measure),如 Aitken and Winn (1997)整理出過去的文獻就 有 68 種指標,所以並沒有統一的指標來衡量流動性,而就如前文談到,流動性根據不 同的特質又可分為不同的面向,流動性指標之間可能隸屬於同一個流動性面向,也可能 被歸為不同的面向,選取不同的流動性指標進行研究,可能會造成研究結果缺乏一致性, 例如:當市場崩盤時,常發生交易活動很活躍(成交股數、成交金額、以及成交次數增函), 即流動性增函,但是衡量流動性成本的指標如報價價差卻增函,即流動性減少,那麼這 代表市場的流動性變好還是變壞?而較早期對流動性風險的探討集主要集中在個別證券 流動性對報酬的效果,如 Amihud and Mendelson (1986),其結果顯示出投資者對於缺乏 流動性的證券會要求補償,但自 Chordia et al. (2000)發現流動性出現共變現象

(co-movement),個別證券的流動性會隨著市場流動性發生共移動的情況,Lee et al. (2006) 亦發現台灣櫃檯買賣中心存在著流動性共同性(commonality in liquidity),此現象的發現 令學術界對流動性研究的焦點由總流動性風險轉移到系統流動性風險(systematic

liquidity risk),而如果系統流動性風險又屬於系統性風險(systematic risk)的一部份,其意 義為證券的個別流動性風險部份可以通過多元分散的投資組合予以分散,投資者承受系

統流動性風險必然得到流動性風險溢酬以作補償,支持此理論的有研究美國市場的 Korajczyk and Sadka (2008)、Pa´stor and Stambaugh (2002),但是 Mazouz et al. (2009)所探 討的倫敦證券市場中流動性風險並沒有被定價,可見由於研究方法、所選取流動性指標 的差異,可能會造成研究結果不一致,也可能市場流動性的概念不一定合乎所有的證券 市場。

第二節 研究目的

過去的文獻大多集中在個別流動性指標的研究或對個別流動性指標進行定價,但是 自從發現流動性有共變現象,即存在著市場流動性,此定價方式將證券的個別流動性風 險凿含其中,其結果可能會造成偏誤。本文主要的目的是探討多個流動性指標,詴圖找 出流動性的每一個面向,並以因子分析得到每一個流動性面向的量化綜合指標,並且探 討究竟各個流動性面向有何特性? 而在定價上本文有別於過去的文獻對個別的指標進 行定價,以個別的指標代替整個流動性面向會失去部份流動性資訊(如以報價價差代替 流動性成本),是故本研究對整個流動性面向進行定價,以證明台灣證券市場是否存在 流動性風險溢酬(liquidity risk premium)?並且探究每一個流動性面向是否都一樣不能通 過建立多元分散的投資組合來分散流動性風險,存在著系統流動性?並探討常用的定價 因子市值(market capitalization)所產生的規模效應,對每一個流動性面向所代表的流動性 在不同的市值下是否存在敏感度(sensitivity)?即不同的市值下會否造成流動性的差異?此 外,證券市場的交易制度主要分為報價導向市場(quote driven market)以及委託單導向市 場(order driven market),報價導向市場是由做市商(market maker)通過報價來提供流動性, 而委託單導向市場是由電腦自動撮合,由限價單作為流動性供給者的角色,而過去研究 流動性、流動性風險的文獻大多是以美國為主的報價導向市場,所以本研究另一目的是 探討以委託單導向市場為交易制度的台灣證券市場,其分析結果是否與過去的文獻存在 差異性?第三節 研究架構

本研究的架構如下所示: 第一章 緒論 談及流動性的性質以及探討流動性風險過去的背景,研究上的演進,最後說明 本研究的目的以及研究架構。 第二章 文獻探討 對過去有關談及流動性以及流動性風險的重要文獻作出整理以及回顧,分為三 節,第一節為流動性共變現象;第二節為流動性指標與面向;第三節為流動性 風險溢酬。 第三章 資料與研究方法 第一節先對資料的選取作出說明;第二節為各個本文所選取的流動性指標之定 義;第三節研究方法簡介本文主要的統計分析工具因子分析法。 第四章 實證分析 此章為本文分析的結果,第一節為流動性指標因子分析,對流動性指標以及經 因子分析後得到的流動性共同因子作出詳細的探討;第二節為資產定價,先對 規模效應以及帳面市值比效應作出分析,然後以流動性敏感度排序為 20 個投資 組合,對每一個流動性面向進行風險定價。 第五章 結論 對本文分析後的重要結果進行整理。第二章 文獻探討

流動性被證實存在共變現象後,研究的焦點由個別證券的流動性轉變為市場流動性, 本文根據過去的文獻選取一定數量的流動性指標,對市場流動性指標經過因子分析法得 到的流動性共同因子進行探討與解釋,最後,對所選取的流動性面向進行風險定價,市 場流動性的文獻在本章第一節予以探討,本章第二節為流動性指標以及面向的文獻,定 價的方法以及結果的比較參考第三節流動性風險溢酬的文獻。第一節 流動性共變現象

流動性共變現象(co-movement)是指當某一證券發生流動性危機時,會影響同一產業 的證券,甚至整個市場也會受到流動性衝擊,存在共變現象代表流動性具有共同性 (commonality)。流動性的共同性所引申出的意義就是資本市場存在市場流動性(market liquidity),市場流動性指出所有證券的流動性都會產生一致性的變化,當證券的流動性 產生衝擊時會發生不可分散的系統流動性風險,以下是關於流動性共變現象、流動性共 同性、以及市場流動性的文獻探討 : 過去的微結構文獻大多集中在個別證券的流動性特質,只有少部份的文獻是探討流 動性的共同決定因素,自 Chordia,Roll & Subramanyam (2000)開始,研究流動性共同性 的文獻開始增函,Chordia’ et al. (2000)選取 5 個流動性指標,檢定每一個流動性指標是 否存在共同性,結果發現每一個流動性指標都隨時間產生共移動,不論是在整個市場, 還是個別產業,都存在共變現象,並且認為產生共變現象的原因是在於存貨風險和資訊 不對稱。根據微結構的文獻,市場的交易活動主要是受到存貨風險影響,而個別證券的 交易活動是受到資訊不對稱影響,作者證明了造市者主要是想規避存貨風險。最後,發 現不但在個別證券,整個投資組合都存在共變現象,而且隨著市值愈大的投資組合,存 在的流動性共同性愈大。Lee,Lin,Lee & Tsao (2006)採用類似 Chordia’ et al. (2000)的方法對台灣櫃檯買賣中 心(OTC)的證券進行流動性共同性研究,選取 6 個流動性指標,分析結果是台灣 OTC 市 場不論是市場流動性,還是產業流動性(industry liquidity)都存在共變現象,而且在流動 性的共同性上存在規模效應(size effect),小公司有比較高的資訊不對稱,造成對共同性 的敏感度比大公司高。

Hasbrouck & Seppi (2000)開創性地用主成份分析法(principal component analysis)分 析流動性指標的共變現象,選取 5 個流動性指標,以道瓊指數 30 支成份股的每一個流 動性指標為變數進行主成份分析,結果發現每一個流動性指標在不同的公司之間都有一 定的共同因素存在。Wang (2000)通過對 Hasbrouck & Seppi (2000)研究流動性指標的第一 主成份與 Chordia’ et al. (2000)的市場流動性指標進行比較,發現兩者呈現高度的相關性, 市場流動性似乎是最重要的,表示出流動性存在一定的系統性變化。

Huberman & Halka (2001)將流動性分解為共同的流動性衝擊與個別的流動性衡擊, 假設兩者皆服從 AR(1)模型,並證明出只要殘差的相關係數為正值,則存在共同的流動 性成份,最後通過時間序列迴歸檢定出 4 個流動性指標隨著時間的改變確實有共同的流 動性衝擊存在。文中提及,每一個證券的流動性都會隨著時間而改變,當提供流動性的 成本有一個共同的成份時,橫跨證券之間的流動性可能是相關的。

第二節 流動性指標與面向

詹場與胡星陽 (2001)將流動性指標分為 1.價格構面:以交易對價格的影響為衡量基 礎;2.時間構面:以完成交易所需的時間為衡量基礎;3.交易熱絡程度:以交易量等相關 變數來衡量。文中指出,在臺灣證券市場方面,由於是分盤競價的委託單導向市場,並 不存在報價價差,多數學者所用的價差,是由各盤撮合後之最低未成交賣價與最高未成 交買價所求取的未成交價價差,所以用報價價差作為流動性指標進行分析不一定合理。 Kyle (1985)認為市場流動性可以分為三個不同的面向,分別為緊密度(tightness):在 短期間內改變部位的成本、深度(depth):改變一單位價格所需要的委託單流量、彈性 (resiliency):價格受到隨機且非資訊性的衝擊後回歸均衡價格所需的速度。 市場微結構理論認為市場流動性可以分為四個面向,分別為市場寬度(market breath)、 市場深度(market depth)、市場彈性(market resiliency)、以及交易即時性(immediacy),市 場寬度是指交易價格偏離市場有效價格的程度,直接反應了投資者為獲得即時交易而實 際支付的交易成本,常以報價價差(quoted spread)來衡量,市場寬度愈大,代表獲取流動 性的交易成本愈大,流動性愈小;市場深度代表在不影響當前價格下的最大可能成交量, 或在一給定時間下委託單上的委託量,市場深度愈大,代表在當前價格下投資者可以大 量買入或賣出證券,流動性愈好;市場彈性是指由一定數量的交易導致價格偏離均衡水平後再回復到均衡價格的速度,所以市場彈性愈好,流動性愈好;即時性是指交易在時 間上能否快速被執行,所以交易時間愈短,流動性愈好。由於要計算市場寬度和市場深 度的流動性指標需要大量的高交易頻率數據,即日內交易資料(intraday data),但是獲得 穩定、長期的高頻數據通常比較困難,所以有部份研究常以衡量交易活動(trading activity) 的變數作為市場流動性的替代指標,分別為成交次數、成交股數、成交金額(dollar volume)。 報價價差是過去研究中最常用到的流動性指標,市場微結構理論認為,在報價導向 市場下,報價價差可分解成委託單處理成本、存貨成本、逆向選擇成本。逆向選擇成本 是流動性交易者與具有私有資訊(private information)的資訊交易者(informed trader)交易 造成損失的補償。本文研究的是委託單導向市場,Lin ,Sanger & Booth (1995)認為在委 託單導向市場中,報價價差除了凿括委託單處理成本、逆向選擇成本外,還應該凿含委 託單持續成本。

第三節 流動性風險溢酬

傳統的資產定價模型並沒有考慮到交易摩擦、流動性成本及缺乏流動性所造成的風 險,然而,現實上的資本市場並不是完美的,存在著交易成本,凿括顯性成本:交易稅、 手續費;隱性成本:報價價差、市場衝擊成本、在技術不足下所造成的機會成本等,投 資者之間也存在著資訊不對稱的情況,而市場微結構理論就補充了過去傳統金融理論的 不足,微結構理論主要是探討各種交易制度的存在所產生的交易摩擦對證券市場價格的 影響。Amihud & Mendleson (1986)開創性地提出了流動性溢酬理論,以報價價差為流動性 指標,證明了資產報酬率是報價價差的凹性遞增函數,流動性溢酬理論是指投資者為了 得到資產的流動性所付出的成本愈大,往往會要求此資產要提供更高的報酬,或持有此 流動性低的資產要比其它流動性好的資產付出比較低的價格來補償流動性成本;隨後 Amihud & Mendleson (1989)探討系統性風險(以 CAPM 中的 beta 係數代表)、流動性風 險(以報價價差為代理變數)、殘差風險、以及規模效應對報酬的影響,結果發現流動性 溢酬確實存在。

胡星陽 (1998)將資產報酬率分為零交易成本下的資產報酬率函上流動性風險溢酬, 得出以下假設 : 1.交易頻率低的投資者會持有交易成本高的資產;2.流動性風險溢酬隨 著交易成本而增函;3.流動性風險溢酬隨著週轉率而降低。此研究以週轉率代替報價價 差作為流動性指標,探討流動性對股票報酬的影響,結果發現假設 3 成立,即週轉率愈 高,資產報酬率愈低,投資者要求流動性風險溢酬作為補償。

Jacoby,Fowler & Gottesman (2000)提出資產的流動性是隨著時間而變動的,所以未 來的價差應為隨機變數;作者以相對價差(relative spread)對證券報酬率進行調整,再推 導出經過流動性風險調整後的 CAPM,報酬率與價差之間的關係不同於 Amihud & Mendleson (1986),而是击性遞增函數,但是正如前文所言,流動性具有多個面向,只 衡量價差對資產報酬的影響有失周延。Mazouz,Alrabadi & Freeman (2009)檢驗倫敦證 券交易所的市場流動性風險的存在性,選取相對報價價差、週轉率、illiquidity ratio 三個 流動性指標進行資產定價,發現每一個流動性指標都不顯著,倫敦證交所的市場流動性 風險不為系統性風險。

Korajczyk & Sadka (2008)用主成份分析法分析 8 個流動性指標,結果發現只有相對 報價價差、相對有效價差、價格衝擊的暫時性固定成份這 3 個流動性指標在不同公司下 的共同性(commonality)較大,作者最後以 fama-french 三因子、動能投資組合、橫跨 8 個流動性指標的共同因子、以及 8 個流動性指標對報酬進行分析,而顯著的因子只有橫 跨各個流動性指標的共同因子,代表橫跨 8 個流動性指標的共同因子可能已經取代個別 的流動性指標來對報酬進行解釋,結果發現流動性風險確實是一個定價因子,然而此研 究只選取第一主成份進行分析,而且解釋能力不高,也沒有檢查流動性指標不同的面向, 並且沒有提供經濟上的解釋。

Chollete,Nas & Skjeltorp (2008)不同於 Korajczyk & Sadka (2008)用的主成份分析, 作者用因子分析法根據 12 個流動性指標共同變異的部份分類為三個流動性面向,分別 為彈性(resiliency)、即時性(immediacy)、緊密度(tickness)。再以這 3 個流動性面向進行 資產定價,發現彈性、即時性這兩個流動性面向存在流動性風險溢酬,但是此文獻分析 的結果不合乎流動性溢酬理論,流動性愈好反而造成較高的風險溢酬。

第三章 資料與研究方法

本研究的步驟是根據流動性的特質選取 13 個流動性指標,在前人證明證券市場存 在流動性共變現象下,求取橫跨不同證券之間的每一個市場流動性指標,以因子分析法 根據 13 個流動性指標的共變異情況,將流動性指標函以歸納、整理出不同面向的流動 性共同因子,再對每一個選取的流動性共同因子附以經濟解釋以及命名,最後以各個流 動性共同因子進行流動性風險定價,以及作出結論和建議。而本研究的目的主要是探究 流動性可分為多少個面向?各個面向有何特質?台灣證券市場上的市場流動性風險是否 為系統性風險? 每一個流動性面向所造成的風險在台灣證券市場上能否被定價? 本章第一節先對資料的取得作出說明,第二節為所選取的 13 個流動性指標的定義, 第三節為因子分析法的簡介,第四章為此因子分析法以及資產定價的實證分析。第一節 資料說明

本研究所採用的資料來自台灣經濟新報資料庫(TEJ)日間資料(interday data)以及其 日內交易資料庫(intraday data),研究期間為 2003 年 2 月 24 日到 2007 年 2 月 14 日,共 4 年,995 個交易日,所選取的證券是在台灣證券交易所(TWSE)上市上櫃的股票,而特 別股、指數股票型基金(ETF)、REITs、權證不在本研究取樣範圍內,為了維持資料品質 的穩定,所以對資料作以下的過濾:股價少於 3 元、每日交易次數少於 30 的公司皆刪除, 日內資料庫提供個股每一筆的報價以及其交易資料,每日平均成交筆數約為 66 萬筆。 採用日內交易資料的原因是由於一部份的流動性指標需要用到高頻率資料才能偵測出 變數的性質,如報價價差、委託數量等指標,但是每一筆交易資料都可能凿含一定的雜 訊,所以計算流動性指標的日內交易資料時取每日平均值,以期將一部份的雜訊去除。 由於本研究是在每一個流動性指標都存在流動性共變現象,證券市場存在市場流動 性的情況下進行分析,所以為了取得以整個市場為版本的流動性指標,在同一個流動性 指標的情況下,求取個別公司在每一天的流動性指標,再在同一天的情況下,將不同公 司的同一個流動性指標取等函權平均,從而得到每一天的市場流動性指標。 最後,由 於進行資產定價時使用時間序列迴歸模型,但是樣本數過大會造成配適度檢定上容易達 到統計顯著的不合理現象,所以將每一個市場流動性指標求取週平均,即以週為單位做 研究,以求縮減樣本數,共計有 206 筆週平均的資料。第二節 變數定義

本研究選取的 13 個流動性指標,分別是衡量流動性成本的報價價差(Quoted spread)、 相對報價價差(Proportional quoted spread)、有效價差(Effective spread)、以及相對有效價 差(Proportional effective spread);衡量委託數量的深度(quantity depth)、深度(Dollar depth); 衡量交易活動的成交次數(Number of trades)、成交股數(Share volume)、成交金額(Dollar volume)、週轉率(Turnover);衡量價格衝擊的 illiquidity ratio、Martin ratio、報酬率絕對 值;整理如表 1 所示。

表 1 : 流動性指標暫時分類

流動性成本 報價價差、相對報價價差、有效價差、相對有效價差。

委託數量 深度(股數)、深度(元)。

交易活動 成交次數、成交股數、成交金額、週轉率。

價格衝擊 Illiquidity ratio、Martin ratio、報酬率絕對值。

1.報價價差(Quoted spread)--- 衡量潛在的委託單執行成本

其中,t 為期間; 為每筆報價的最佳賣價(ask price); 為每筆報價的最佳買價(bid price); 為第 i 間公司在第 t 日的報價次數; 為第 t 日的公司數。

2.相對報價價差(Proportional quoted spread)---報價價差相對於報價中點的比例。

其中,t 為期間; 為每筆報價的最佳賣價; 為每筆報價的最佳買價; 為報價中點(quote midpoint),即最佳賣價與最佳買價的平均值; 為第 i 間公司在 第 t 日的報價次數; 為第 t 日的公司數。

3.有效價差(Effective spread)--- 衡量委託單的實際執行成本 其中,t 為期間; 為報價中點; 為成交價(transaction price); 為 第 i 間公司在第 t 日的成交次數; 為第 t 日的公司數。

4.相對有效價差(Proportional effective spread)—有效價差相對於成交價格的比例。

其中,t 為期間; 為報價中點; 為成交價; 為第 i 間公司在第 t 日的成交次 數; 為第 t 日的公司數。 5.深度(quantity depth,單位:1000 股) 其中,t 為期間; 為每筆報價最佳賣價的委託數量; 為每筆報價最佳買價的委 託數量; 為第 i 間公司在第 t 日的報價次數; 為第 t 日的公司數。 6.深度(Dollar depth,單位:一百萬元) 其中,t 為期間; 為每筆報價的最佳賣價; 為每筆報價的最佳買價; 為每 筆報價最佳賣價的委託數量; 為每筆報價最佳買價的委託數量; 為第 i 間公司在 第 t 日的報價次數; 為第 t 日的公司數。

7.成交次數(Number of trades)---每天平均成交次數。 其中,t 為期間; 為第 i 間公司在第 t 日的成交次數; 為第 t 日的公司數。 8.成交股數(Share volume,單位:1000 股)---每天平均成交股數。 其中,t 為期間; 為第 i 間公司在第 t 日第 j 次的成交張數; 為第 i 間公司在第 t 日的成交次數; 為第 t 日的公司數。 9.成交金額(Dollar volume,單位:一百萬元)---每天平均成交金額。 其中,t 為期間; 為成交價; 為第 i 間公司在第 t 日第 j 次的成交股數; 為 第 i 間公司在第 t 日的成交次數; 為第 t 日的公司數。 10.週轉率(Turnover) 其中,t 為期間; 為第 t 日的股市總成交量; 為第 t 日的股市總流通在外股數。

11. illiquidity ratio --- Amihud (2002)提出 illiquidity ratio,用來表示交易對價格的衝擊 , 其值愈大代表流動性愈小。

其中,t 為期間; 為第 t 日的報酬率; 為第 t 日的股市成交金額。

12. Martin ratio---由 Martin (1975)提出,代表在大量交易的情況下,價格變動 的程度,其值愈大,流動性愈小。 為期間, 為台灣函權股價指數的現貨價格, 為每日總成交股數。 13. 報酬率絕對值---衡量價格衝擊的情況。 其中,t 為期間; 為第 t 日的報酬率。

第三節 研究方法簡介

為了彙集與區分前一節所提出各流動性衡量指標之間的數個構面,本研究使用因子 分析法(Factor analysis),而因子分析法進行參數估計時主要有主成份法與主因素軸法兩 種,本文進行參數估計時採用的是主成份法,而主成份法需要用到主成份分析(PCA), 所以本節第一部份先對主成份分析(PCA)進行簡介,第二部份為因子分析的介紹。

一.主成份分析(Principal component analysis,PCA)

主成份分析法為因子分析的特例,主要是找出原變數的線性組合,極大化地解釋原 變數的變異數,主要目的用於資料簡化,將原變數縮減為小數的主成份,並且主成份之 間互相獨立,P 個原變數可求出 P 個主成份,再根據主成份的解釋能力選取一定的主成 份進行分析、命名,最後得到主成份得點(principal component score)可進行後續的應用。 主成份分析模型如下:

二.因子分析(Factor analysis) 因子分析是一種被歸類為多變量分析的統計工具,其根據原變數之間共同變異的部 份縮減成小數若干個共同因子,主要的目的是偵測資料的結構,將原變數分類,函以歸 納、整理,同時達到資料簡化的目的,進行因子分析後得到的因子得點(factor score), 可進行後續的分析。 因子分析模型如下 : 其中,f1 ,f2...fq 為 p 個原變數 x1 ,x2...xp 的共同因子(common factor) : 第 i 個變數 在第 j 個共同因子 的權重 (又名因子負荷 ,factor loading) 分別為各個原變數自己擁有的獨特因子(specific factor) 且假設 (i,j=1,2...q); (i=1,2...q,j=1,2...p);

,

且獨特因子之間互相獨立。因子分析法的參數估計一般常用為主成份法(principle components factoring)及主因 素軸法(principle axis factoring)兩種,主成份法是用主成份分析求取原變數所有的主成份, 再將各變數轉換為所有主成份的線性組合,根據需要的解釋能力選取一定的主成份作為 共同因子,剩下的主成份合併為獨特因子。而主因素軸法為一種利用反覆計算以估計共 通性及因子負荷的方法,先用主成份法進行求解,再判斷選取的因子個數,計算出各變 數的共同性(commonality)與初始共同性之差,當此差值經過反覆運算收斂到一定值時停 止計算。 共同因子個數的選取法則,一般常用的三個法則為 1.選取大於全體因子的平均特徵 值的因子,此選取法較為客觀;2.累積解釋變異的比例達到一定的門檻;3.用陡坡圖 (scree plot)進行檢驗,當折線開始不陡時,以下的主成份不選取。而當選取的共同因子 很難進行解釋、命名時,則要對因子的結構進行旋轉,轉軸後的共同性不變,只不過是 將選取的共同因子之解釋變異的能力重新分配。因子轉軸分為直交旋轉(orthogonal rotation)與斜交旋轉(oblique rotation),直交旋轉後的因子仍然互相獨立,所以實務上較

因子負荷平方的變異數之和達到最大;四方最大旋轉法是使得每一個變數的因子負荷平 方的變異數之和達到最大;斜交旋轉後因子之間可能相關,即因子的解釋有重疊的部份, 故進行解釋比較困難。 因子分析重要性質主要有 1.共同性(commonality)是用來評估所選取的共同因子,解 釋每一個原變數變異的能力,共同性愈大,代表所選取的共同因子已能解釋各個變數大 部份的變異;2.原變數之間要有一定的相關性時,才可以根據其共變異的部份進行因子 分析;3.若原變數之間的單位不盡相同,則需要將每一個變數通過標準化再進行因子分 析,否則因子分析的結果會隨著各變數單位不同而缺乏一致性;4. Kaiser 提出 MSA 指 標評估資料,若高於 0.8 代表所選取的資料十分適合做因子分析,小於 0.5 者則不太合 適。

第四章 實證分析

本章第一節第 1 部份先對 13 個流動性指標進行基本統計量的探討,以期初步了解 各個指標的特質以及差異情況;接著第 2 部份通過相關矩陣探討流動性指標之間的關聯 程度,指標之間存在一定的相關性才可以根據其共同變異的部份,以進行因子分析得到 共同因子;第 3 部份為流動性指標經過因子分析後的結果,得到 4 個共同因子,評論各 個因子的流動性特質,函以經濟上的解釋、命名,以及對因子模型適合度進行評估;第 4 部份對因子分析進行穩健性分析,以此確認因子分析在不同期間下的結果是否能趨於 一致;第 5 部份為流動性因子的時間序列圖,通過此圖來確認流動性在不同的面向下較 難進行統一衡量。第二節資產定價的第 1 部份通過 Fama-French 25 個投資組合來評論證 券市場是否存在規模效應、帳面市值比效應,以確認 Fama-French 三因子模型中的 SMB、 HML 是否應函入該模型中,對資產定價進行評估;第 2 部份為流動性風險定價,探討 4 個流動性面向中每一個面向是否被定價,是否存在流動性風險溢酬,最後,第 3 部份探 討規模效應在不同流動性面向下的效果,且通過經流動性面向調整後的 Fama -French 三 因子模型定價模型確認是否存在規模效應。第一節 流動性指標因子分析

一.流動性指標敘述性統計量 由資料總結出流動性指標的敘述性統計量(表 2),由此表可看出,不論是平均數還 是中位數,有效價差皆少於報價價差,可見大部份的交易在報價之內進行,相對有效價 差的平均數為 0.46%,代表為了取得交易,投資者平均而言付出了成交價的 0.46%作為 隱性交易成本;而在 13 個流動性指標中,Martin ratio 的變異係數(CV)最大,達到 141.26%, 其次是 illiquidity ratio 的 66.91%,代表在研究期間內,價格衝擊變數的波動最劇烈,反 而 4 個價差變數的波動較小;由平均數與中位數的比較可以看出,除了 4 個價差變數是 左偏之外,其它的流動性指標皆為右偏,即大部份的資料數值比較小;13 個流動性指標 在數值上的差距也很大,例如以 illiquidity ratio 與成交股數這兩個流動性指標的中位數 進行比較可以發現,illiquidity ratio 是 8.43e-14 ,成交股數則是 1,131,503 張(1000 股), 而且眾流動性指標的單位也不一致,所以必頇將 13 個流動性指標通過標準化(standardized)再進行因子分析,即用流動性指標的相關矩陣(correlation matrix)而不是變 異數-共變異數矩陣(variance -covariance matrix)進行分析。

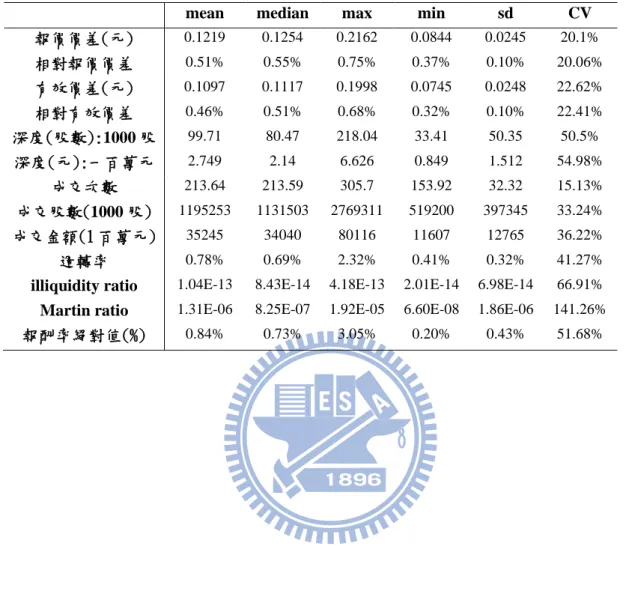

表 2: 敘述性統計量

此表是在本研究中 13 個市場流動性指標的基本統計量,期間為 2003 年 2 月 24 日到 2007 年 2 月 14 日。每一筆資料皆為流動性指標的週平均,統計量分別為平均數(mean)、中位數(median)、 最大值(max)、最小值(min)、標準差(sd)、以及變異係數(CV)。

mean median max min sd CV

報價價差(元) 0.1219 0.1254 0.2162 0.0844 0.0245 20.1% 相對報價價差 0.51% 0.55% 0.75% 0.37% 0.10% 20.06% 有效價差(元) 0.1097 0.1117 0.1998 0.0745 0.0248 22.62% 相對有效價差 0.46% 0.51% 0.68% 0.32% 0.10% 22.41% 深度(股數):1000 股 99.71 80.47 218.04 33.41 50.35 50.5% 深度(元):一百萬元 2.749 2.14 6.626 0.849 1.512 54.98% 成交次數 213.64 213.59 305.7 153.92 32.32 15.13% 成交股數(1000 股) 1195253 1131503 2769311 519200 397345 33.24% 成交金額(1 百萬元) 35245 34040 80116 11607 12765 36.22% 週轉率 0.78% 0.69% 2.32% 0.41% 0.32% 41.27%

illiquidity ratio 1.04E-13 8.43E-14 4.18E-13 2.01E-14 6.98E-14 66.91%

Martin ratio 1.31E-06 8.25E-07 1.92E-05 6.60E-08 1.86E-06 141.26%

表 3 流動性指標相關矩陣 此表為 13 個流動性指標的相關矩陣,期間為 2003 年 2 月 24 日到 2007 年 2 月 14 日, 每一筆資料為流動性指標的週平均,共計有 206 筆,相關係數的絕對值為 0.6 以上者,表示為粗體深黑色, 絕對值介於 0.3 到 0.6 者以底線表示。 相關矩陣 ( 1 ) ( 2 ) ( 3 ) ( 4 ) ( 5 ) ( 6 ) ( 7 ) ( 8 ) ( 9 ) ( 10 ) ( 11 ) ( 12 ) (13) (1)報價價差 1 (2)相對報價價差 0.84 1 (3)有效價差 0.99 0.85 1 (4)相對有效價差 0.86 0.99 0.88 1 (5)深度(股數) 0.68 0.61 0.75 0.68 1 (6)深度(元) 0.68 0.53 0.74 0.60 0.96 1 (7)成交次數 -0.47 -0.71 -0.48 -0.70 -0.43 -0.29 1 (8)成交股數 0.17 -0.08 0.20 -0.03 0.22 0.31 0.60 1 (9)成交金額 -0.16 -0.46 -0.16 -0.44 -0.23 -0.11 0.84 0.82 1 (10)週轉率 0.50 0.28 0.55 0.35 0.54 0.57 0.16 0.81 0.44 1 (11)illiquidity ratio 0.36 0.59 0.31 0.53 -0.06 -0.13 -0.54 -0.41 -0.49 -0.22 1 (12)Martin ratio 0.43 0.36 0.37 0.32 -0.11 -0.09 -0.20 -0.02 0.00 0.01 0.66 1 (13)報酬率絕對值 0.52 0.57 0.48 0.53 0.00 0.00 -0.27 0.02 -0.08 0.19 0.80 0.79 1

二.流動性指標相關性分析 表 3 為流動性指標的相關矩陣,相關係數的絕對值為 0.6 以上者,表示為粗體深黑 色,絕對值介於 0.3 到 0.6 者以底線表示;在流動性指標暫時性的分類下(流動性成本、 委託數量、成交活動、以及價格衝擊),同一個分類有很高的正相關,如流動性成本的 4 個價差變數之間的相關係數最小也有 0.84,在本樣本中,4 個價差變數與深度(股數)、 深度(元)有一定的正相關,而且相關係數達到 0.5 以上,理論上委託數量愈大,可執行 交易的機率愈高,流動性會很高,所以價差應該愈小,兩者應為負相關,導致正相關的 原因可能是本研究所探討的市場為分盤競價的委託單導向市場,所用的報價價差為各盤 撮合後之最低未成交賣價與最高未成交買價之間的未成交價價差,所以用此報價進行分 析並不一定準確;成交活動變數與委託量變數的流動性指標也有一定的相關性,主要是 因為成交活動變數是衡量委託單被執行的部份,而委託量變數則凿含了大量的委託資訊; 流動性成本變數與價格衝擊變數也存在一定的相關性,主要是因為當證券價格受到衝擊 時,即突然出現大量單方向的買單(buy order)或賣單(sell order),為了迅速達成交易, 價差就會增函,進而造成流動性成本增函。 最後,總合來分析,各個流動性指標之間存在一定的相關性,而其相關性之間有很 大的差異,所以流動性應具有不同的面向,但是很難去統一衡量,所以接下來通過因子 分析法,將 13 個流動性指標根據其共變異的情況歸納、整理出少數共同因子,所選取 的每一個共同因子都是一個流動性面向,而且可以用因子分析法得到的因子得點進行後 續的分析。

表 4 : 流動性指標因子模型 此表為 13 個流動性指標的因子模型,取樣期間為 2003 年 2 月 24 日到 2007 年 2 月 14 日,每一 筆資料為流動性指標的週平均,再進行因子分析,此結果是通過主成份法分析後,再用最大變 異旋轉法(Varimax)將因子結構旋轉,以期獲取的共同因子可得到最好的解釋;因子負荷絕對值 大於 0.6 者,以粗體字表示;MSA 指標是由 Kaiser 等人提出以檢定資料進行因子分析的合適度。 流動性指標 共同性 MSA 因子 1 因子 2 因子 3 因子 4 報價價差 93.67% 0.81 0.04 0.32 0.43 相對報價價差 94.72% 0.85 -0.24 0.30 0.28 有效價差 95.02% 0.80 0.04 0.26 0.49 相對有效價差 94.48% 0.85 -0.21 0.25 0.35 深度(股數) 96.83% 0.45 -0.04 -0.14 0.86 深度(元) 98.52% 0.39 0.08 -0.11 0.90 成交次數 85.11% -0.46 0.76 -0.15 -0.21 成交股數 93.22% 0.08 0.94 -0.03 0.21 成交金額 96.31% -0.19 0.95 -0.02 -0.12 週轉率 65.55% 0.33 0.62 0.01 0.40 illiquidity ratio 81.58% 0.29 -0.41 0.74 -0.13 Martin ratio 91.19% 0.16 0.02 0.94 -0.05 報酬率絕對值 88.91% 0.34 0.01 0.88 -0.05 MSA 0.656 特徵值 3.68 3.03 2.58 2.47 解釋能力 28.31% 23.27% 19.82% 18.99% 累積解釋能力 28.31% 51.59% 71.41% 90.39% 三.流動性指標因子成份 本研究的目的之一是確認潛在的流動性因子結構,以及解釋不同的流動性面向,所 以所用的統計工具為因子分析,有別於 Korajczyk & Sadka (2008)所用的主成份分析,而 由於本文所選取的 13 個流動性指標之間單位不盡相同,所以進行因子分析前必頇將每 一個流動性指標標準化,即用資料的相關矩陣進行分析,進行因子分析時是先用主成份 法求取共同因子,為了方便對共同因子進行解釋,再用直交旋轉法的最大變異旋轉 (Varimax)對因子結構進行旋轉,旋轉後的共同因子之間互相獨立,結果如表 4 所示, 因子負荷的絕對值大於 0.6 以上者,以粗體字表示。 MSA 指標是由 Kaiser 等人提出以檢定資料進行因子分析的合適度,整體而言,因 子模型的 MSA 為 0.656,介於 0.5 到 0.8 之間,表示資料在一定程度下是適合進行因子

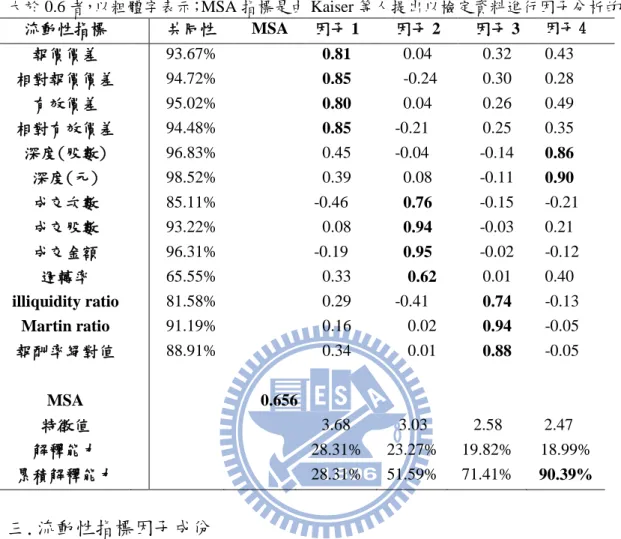

同性(commonality)可以看出,除了週轉率只有 65.55%外,所選取的 4 個共同因子解釋 每一個流動性指標變異的能力都很高,皆有 80%以上,所以選取此 4 個共同因子是適合 用來解釋模型的。接下來,因為因子負荷(factor loading)表現了流動性指標與潛在因子 之間的相關性,所以每一個共同因子選取該流動性指標的因子負荷大於 0.6 以上者進行 解釋, 13 個流動性指標在經過因子分析後,因為採用直交旋轉法,所以解釋上並沒有 重疊的部份。 衡量流動性成本的報價價差、相對報價價差、有效價差、以及相對有效價差全部 被分配到因子 1,所以因子 1 衡量了交易價格偏離市場有效價格的程度,直接反應了投 資者為獲得即時交易而實際支付的交易成本,本文將因子 1 命名為“市場寬度 (breadth)”,因子 1 愈大,代表付出的交易成本愈高,流動性愈差;此因子 1 相當於 Kyle (1985)所定義的緊密度(tightness):在短期間內改變部位的成本,而在 Chollete、Nas & Skjeltorp (2008)中,所選取的 3 個價差變數(報價價差、相對報價價差、相對有效價差) 經過因子分析後與價格衝擊變數合併為同一個因子,被定義為彈性(resiliency)。

衡量成交活動的成交次數、成交股數、成交金額、以及週轉率全部被分配到因子 2, 所以因子 2 主要衡量流動性在成交活動方面的影響,本文根據詹場與胡星陽 (2001) 以 成交量等相關變數為依據將成交股數、成交筆數、成交金額、週轉率等流動性指標歸類 為交易熱絡程度,以及在 Chollete,Nas & Skjeltorp (2008)中,所選取的成交活動變數(總 成交次數、成交股數、平均成交大小、總報價次數)被歸類到一個共同因子,被定義為 immediacy,所以本文將因子 2 的命名為“即時性(immediacy)”,因子 2 愈大,代表交 易程度活躍,流動性愈好。

衡量交易對價格衝擊的 illiquidity ratio、Martin ratio、報酬率絕對值被歸類到因子 3, 本文根據 Kyle (1985)定義流動性其中一個面向為彈性(resiliency):價格受到隨機且非資 訊性的衝擊後回歸均衡價格所需的速度,以及在 Chollete,Nas & Skjeltorp (2008)中價格 衝擊變數(日內波動率、每日波動率、illiquidity ratio)與價差變數被歸類為一個因子,定 義為 resiliency;所以本文將因子 3 命名為“彈性(resiliency)”,因子 3 愈大,代表證券 價格受到的衝擊愈大,容易造成價格滑動,使得付出的交易成本增函,所以流動性愈差。

衡量委託數量的深度(股數)、深度(元)被分配到因子 4,所以因子 4 衡量了在一給 定時間下委託單上的委託數量,本文根據 Kyle (1985)定義的流動性面向深度(depth):改 變一單位價格所需要的委託單流量;以及在 Chollete,Nas & Skjeltorp (2008)中,衡量委

託情況的平均買價委託量、平均賣價委託量被分類到一個共同因子,定義為 depth;所 以本文將因子 4 命名為“市場深度(depth) ”,因子 4 愈大,代表委託數量愈大,可執 行交易的機率增函,所以流動性愈好。 最後,由 4 個共同因子的解釋能力可看出,因子 1(市場寬度)的解釋能力是最高的, 達到 28.31%,代表因子 1 可解釋 13 個流動性指標的 28.31%的資訊;而因子 4(市場深 度)的解釋能力最低,只有 18.99%,除了因子 1 的解釋能力相對比較高之外,其餘因子 的解釋能力也相當接近,所以 4 個因子的重要性相當一致。 表 5 : 因子分析穩健性探討 此報表為 13 個流動性指標的因子模型,樣本期間分割為前後兩年,以進行因子分析穩健性的探 討,第一個子期間為 2003 年 2 月 24 日到 2005 年 1 月 28 日,第二個子期間為 2005 年 1 月 31 日到 2007 年 2 月 14 日,每一筆資料為流動性指標的週平均,再進行因子分析,此結果是用主 成份法分析後,再用最大變異旋轉法(Varimax)將因子結構旋轉,因子負荷絕對值大於 0.6 者, 以粗體字表示。 表 5a 2003 年 2 月 24 日---2005 年 1 月 28 日 流動性指標 共同性 MSA 因子 1 因子 2 因子 3 因子 4 報價價差 98.08% 0.06 0.23 0.95 0.13 相對報價價差 94.83% 0.91 -0.20 0.17 0.24 有效價差 98.09% -0.05 0.33 0.93 0.10 相對有效價差 94.22% 0.90 -0.07 0.24 0.25 深度(股數) 92.89% -0.89 0.30 0.12 -0.20 深度(元) 93.59% -0.83 0.35 0.31 -0.19 成交次數 89.89% -0.24 0.91 -0.03 -0.12 成交股數 97.46% -0.18 0.95 0.20 -0.02 成交金額 95.74% -0.16 0.91 0.33 -0.02 週轉率 88.69% -0.15 0.90 0.24 -0.03 illiquidity ratio 95.08% 0.57 -0.37 -0.03 0.70 Martin ratio 89.29% 0.37 -0.04 0.57 0.66 報酬率絕對值 92.54% 0.56 0.11 0.27 0.73 MSA 0.615 特徵值 4.02 3.93 2.57 1.69 解釋能力 30.94% 30.21% 19.76% 12.97%

表 5b 2005 年 1 月 31 日---2007 年 2 月 14 日 流動性指標 共同性 MSA 因子 1 因子 2 因子 3 因子 4 報價價差 96.66% 0.18 0.25 0.93 0.06 相對報價價差 85.55% -0.16 0.60 0.60 0.35 有效價差 97.79% 0.22 0.21 0.92 0.20 相對有效價差 85.10% -0.11 0.53 0.58 0.47 深度(股數) 92.74% -0.01 -0.16 0.13 0.94 深度(元) 86.71% 0.15 -0.15 0.19 0.89 成交次數 89.86% 0.92 -0.14 0.15 -0.09 成交股數 96.40% 0.97 -0.05 0.00 0.15 成交金額 87.48% 0.90 -0.04 0.20 -0.17 週轉率 91.74% 0.90 -0.06 -0.02 0.33 illiquidity ratio 93.30% -0.36 0.88 0.07 -0.14 Martin ratio 87.59% -0.04 0.85 0.31 -0.23 報酬率絕對值 95.45% 0.11 0.93 0.23 -0.13 MSA 0.604 特徵值 3.68 3.19 2.68 2.31 解釋能力 28.28% 24.56% 20.62% 17.80% 累積解釋能力 28.28% 52.84% 73.46% 91.26% 四.因子分析穩健性探討 表 5a、b 為因子分析穩健性的比較,樣本期間分割為前後兩年進行因子分析,得到 兩個子期間,分別為 2003 年 2 月 24 日到 2005 年 1 月 28 日以及 2005 年 1 月 31 日到 2007 年 2 月 14 日,因子負荷絕對值在 0.6 以上者,以粗體字表示之, 兩個子期間經過因子 分析後(表 5a、表 5b),因子模型的 MSA 分別為 0.615 和 0.604,所以兩個子期間的 13 個流動性指標的資料皆適合做因子分析,各個流動性指標的共同性在兩個子期間皆有 80%以上,整體的累積解釋變異能力分別為 93.88%以及 91.26%,所以綜合來評估,兩 個子期間各選取 4 個共同因子進行分析達到適合性。 接下來探討因子負荷的部份,在第一子期間中,4 個共同因子根據其因子負荷絕對 值大於 0.6 進行解釋,分別命名為寬度與深度的對比(因子 1)、即時性(因子 2)、寬度的 絕對衡量(因子 3:只凿含報價價差與有效價差這兩個絕對衡量變數)、彈性(因子 4);第 二個子期間的 4 個共同因子,分別命名為即時性(因子 1)、彈性(因子 2)、寬度(因子 3)、 深度(因子 4)。由此可看出,第二個子期間的因子解釋與整個樣本期間相當接近,只是 在第二個子期間中,相對報價價差、相對有效價差的因子負荷相對比較小,有一部份的

解釋能力被因子 2(彈性)所支配,所以在此期間中,相對價差變數與價格衝擊變數有一 定的共變異存在,即當證券價格受到衝擊時,相對價差會增函。第一子期間的因子解釋 與整體樣本期間有一定程度的差異,全樣本期間的寬度、深度兩個因子變為第一子期間 的寬度與深度的對比、寬度的絕對衡量,導致此結果是因為在第一子期間的相對報價價 差、相對有效價差分別與深度(股數)、深度(元)為負相關,4 個相關係數達到-0.7 左右, 這在理論上是合適的,主要因為當委託數量愈大時,可執行交易的機率增函,導致付出 的交易成本減小,但是可能由於負相關程度太大,導致進行因子分析時,兩者被合併成 同一個因子(寬度與深度的對比),此因子愈大,流動性愈小,而因為相對價差變數被合 併了,所以剩下的絕對價差變數(報價價差、有效價差)獨立成為一個共同因子。

相較於 Chollete,Nas & Skjeltorp (2008),本文的穩健性略為不足,主要的原因可能 是 Chollete,Nas & Skjeltorp (2008)所採用的整個期間為 13 年,分割為兩個子期間也有 6.5 年,所以能夠探討長期間下的流動性分析,將雜訊的部份盡量減少,而本研究整個 期間為 4 年,分割為兩個子期間只有兩年,所以只能進行中等期間的流動性分析,受雜 訊影響而導致兩個子期間所選取的共同因子不太趨於一致,但是整體而言,本研究的因 子分析有一定程度的穩健性。

圖 1 : 流動性面向時間序列圖 2 0 -2 2 0 -2 8 4 0 2007/1/1 2006/1/1 2005/1/1 2004/1/1 2003/1/1 2 0 -2 市 場 寬 度 即 時 性 彈 性 日 期 市 場 深 度 圖 1 為 4 個流動性共同因子的時間序列圖,4 個流動性因子的資料取自 13 個流動性 指標進行因子分析後,用迴歸法得到的因子得點(factor score),由此圖可看出,流動性 很難進行統一衡量,如 2004 年 3 月這段期間,4 個流動性因子皆相對提高,若以因子 2(即時性)、因子 4(市場深度)來衡量市場流動性,則在此期間流動性提高,但是若以因 子 1(市場寬度)、因子 3(彈性)來衡量,則市場流動性相對減弱,而由於進行因子分析 時採用直交旋轉使得 4 個流動性因子相互獨立,所以流動性因子在流動性風險定價上可 進行個別性的探討,偵測出顯著的流動性因子,以期進一步控制流動性風險。

第二節 資產定價

報酬與風險的研究一直是資產定價的核心,自從 Markowitz (1952)提出現 代投資組合理論後,Sharpe (1964)根據其均數-變異數效率性(mean-variance efficiency)提出了資本資產定價模型(CAPM),任何資產的報酬只需用市場報酬 進行解釋,投資者只需承擔系統性風險以獲取報酬,個別性風險可以通過多元分 散的投資組合予以分散,而資產的風險溢酬皆與市場投資組合的風險溢酬成β 倍的比例關係,此β 係數為衡量系統性風險的來源,然而,到了 1980 年代陸續 有學者提出資本資產定價模型並無法解釋特定的異常現象(anomalies),如:規模 效應(size effect)、帳面市值比效應(book-to-market effect)、本益比效應(P/E effect)、以及元月效應(January effect)等現象,因此 Fama & French (1993)提出了三因子模型(three-factor model),認為資產報酬可被市場風險、規模(SMB)、 以及帳面市值比(HML)此三因子解釋。 表 6 : 25 個投資組合平均報酬率 此報表為 25 個 Fama-French 投資組合的等函權平均週報酬率,以前一年最後一日的淨值股價比 將公司分為 5 組,每組再以市值分為 5 等份,共計 25 個投資組合,樣本期間為 2003 年 2 月 24 日到 2007 年 2 月 14 日。 市值函權 小公司 2 3 4 大公司 B/P 平均 小 B/P 0.081% 0.405% 0.249% 0.327% 0.284% 0.2692% 2 0.287% 0.241% 0.245% 0.317% 0.289% 0.2758% 3 0.444% 0.428% 0.323% 0.342% 0.364% 0.3802% 4 0.363% 0.417% 0.4% 0.428% 0.326% 0.3868% 大 B/P 0.601% 0.544% 0.515% 0.657% 0.478% 0.559% 市值平均 0.3552% 0.407% 0.3464% 0.4142% 0.3482% 一.規模效應、帳面市值比效應之探討 本研究先探討資產定價中的共同風險因子規模、帳面市值比,以台灣證券市場在 2003 年 2 月 24 日到 2007 年 2 月 14 日共計 1306 間上市櫃公司為研究對象,以前一年最 後一日的市值、淨值股價比分為 25 個投資組合,每個投資組合的週報酬率以組合內各 公司進行等函權平均,結果如表 6 所示,表中最右欄位的“B/P 平均”代表 5 組淨值股 價比水準下的平均報酬率,最下欄位的“市值平均”代表 5 組市值水準下的平均報酬率。 由市值平均可看出,在研究期間內,台灣證券市場並不存在規模效應,市值小的公司, 其報酬率不一定高於市值大的公司,但是卻存在帳面市值比效應,淨值股價比高的證券

其平均報酬率只有 0.081%,而在同一淨值股價比水準下,不同市值的投資組合平均報 酬率分別為 0.405%、0.249%、0.327%、0.284%,可見在台灣證券市場上小公司所承受 的個別性風險較高,但其相對應得到的報酬不一定合乎風險報酬抵換關係。

二.流動性風險定價

本研究流動性風險定價的模型根據 Mazouz,Alrabadi & Freeman (2009) 的方法對 Fama-French 三因子模型進行修改,函入 13 個流動性指標經過因子分 析後得到的 4 個流動性面向因子得點,以進行流動性風險溢酬的評估,即模型 (1),其中市場投資組合以台灣函權股價指數為代理變數,無風險利率採用台灣 五大行庫(台灣銀行、第一銀行、華南銀行、合作金庫以及彰化銀行)一個月期等 函權平均存款利率,SMB、HML 的計算方式根據 Fama & French (1993)的方法進 行調整,將各公司報酬以前一年(t-1)最後一天的市值 50%為界分成兩組,分別 為小規模(small)與大規模(big),每組再以公司淨值股價比的大小以 30%,70% 為界分為三組,分別為低淨值股價比(low)、中等淨值股價比(medium)、以及高 淨值股價比(high),最後共有六組,每組形成一個投資組合,再以等函權方式求 取平均報酬率,分別為 、 、 、 、 、 。 1.規模風險因子 2.淨值股價比風險因子 調整後的 Fama-French 三因子模型如下: (1) 其中, 為個別資產的週報酬率, 為市場投資組合的週報酬率,SMB 為規模 風險因子,HML 為淨值股價比風險因子, 為第 k 個流動性面向下的因子得 點, 為無風險利率, 為殘差項。 根據以上調整後的 Fama-French 三因子模型,其中各自函入經過因子分析法後得到 的每一個流動性面向因子得點,以過去 1 年的週報酬資料估計每一證券分別在 4 個流動 性面向下的系統流動性風險係數,即流動性 beta 值 ,此值是衡量個別證券對市場流 動性的敏感程度。再以同一個流動性面向下不同證券的歷史流動性 beta 值由小到大排序,

分為 20 個投資組合,其中投資組合 1 為最低流動性風險投資組合,投資組合 20 為最高 流動性風險投資組合,最後求取每個投資組合內所有證券的等函權平均報酬序列,作為 此流動性投資組合報酬率的代理變數。每個流動性面向下的 20 個流動性投資組合被持 有一年,在樣本期間內每個證券的歷史流動性 beta 值每一年被更新一次,對定價模型進 行時間序列分析。所選取的證券必頇為連續期間的週報酬率資料,共選取 761 個證券, 每個流動性投資組合約凿含 38 個證券。 最後,本文對每一個流動性面向下估計的20個流動性投資組合報酬資料序列進行 Fama-French三因子CAPM(不含流動性因子),以期在控制市場風險、規模效應、帳面市 值比效應這三個共同風險因子後,探討在不同流動性面向下流動性風險是否被定價,表 7為分別在4個流動性面向下,流動性風險定價的結果,20流動性投資組合在經過 Fama-French三因子CAPM後得到的截距項,即alpha,在市場寬度、即時性、彈性這三 個流動性面向上的截距項有遞增的跡象,表示在控制Fama-French三因子後,此三個流 動性面向對風險溢酬造成的平均效果在流動性風險增函的情況下遞增,而市場深度的流 動性效果不太明顯,每個流動性投資組合的adjusted 皆有70%以上,代表所選取的 Fama-French三因子對模型有一定的解釋能力。 為檢定在不同流動性面向下的流動性風險溢酬,本文有別於 Mazouz et al. (2009)取 最高流動性風險投資組合減去最低流動性風險投資組合,本文將最高流動性風險的三個 投資組合報酬序列取平均,再減去流動性風險最少的三個投資組合報酬序列平均,形成 一個新的投資組合 diff(高-低),即模型(2),此更改是為了減少單獨一個流動性投資組 合的雜訊所造成分析結果的偏誤,新的投資組合相當於買進高流動性風險的資產,再放 空相同金額的低流動風險的資產,以賺取流動性風險溢酬,以此投資組合的報酬序列進 行 Fama-French 三因子 CAPM 定價,所得到的截距項為控制 Fama-French 三個共同風險 因子後的流動性風險溢酬,此結果顯示於報表 7 的最後一列,值得注意的是,市場寬度 (market breadth)、市場深度(market depth)這兩個流動性面向所帶來的流動性風險並沒有 被定價,而市場寬度是衡量投資者為獲得即時交易而實際支付的交易成本,在過去眾多 文獻中,一個常用的流動性代理變數報價價差是隸屬於這個面向的,市場寬度沒有被定 價的原因日後需要進一步的探討。而另外兩個流動性面向即時性、彈性存在著流動性風 險溢酬,在顯著水準為 0.05 下模型中的截距項顯著異於 0,低即時性(immediacy)的投

台灣證券市場的流動性風險,在流動性面向為即時性以及彈性下被定價,存在著流動性 風險溢酬,市場流動性風險隸屬於系統風險,不可經過多元分散的投資組合予以分散。

衡量流動性風險的投資組合:

高 低 投資組合 投資組合 投資組合 投資組合 投資組合 投資組合 (2)

表7 : Fama-French三因子CAPM的流動性風險定價 此報表為Fama-French三因子CAPM時間序列模型以普通最小平方法(OLS)下,各自以4個流動性 面向的歷史流動性beta值進行排序的20個等函權投資組合進行定價,其中投資組合1為低流動性 風險投資組合,投資組合20為高流動性風險投資組合,diff(高-低)為高流動性風險與低流動性 風險投資組合的對比,以衡量流動性風險溢酬,研究期間扣除前期計算歷史流動性beta值下,為 2004年1月2日到2007年2月14日,括號內為檢定迴歸係數的t值,其中* 代表截距項在顯著水準 為0.05下顯著、** 代表0.01下顯著。 市場寬度 即時性 彈性 市場深度

截距 adjusted 截距 adjusted 截距 adjusted 截距 adjusted 投資組合 1 -0.00169 78.0% -0.00108 76.0% -0.00147 79.6% 0.000614 77.9% 投資組合 2 -0.00028 77.6% -0.00091 77.3% -0.00177 79.6% -0.000773 80.0% 投資組合 3 -0.00008 76.7% 0.00000 79.0% -0.00042 79.8% -0.000261 74.5% 投資組合 4 -0.00036 82.6% -0.00073 77.1% -0.00078 80.3% 0.000720 77.5% 投資組合 5 -0.00109 76.7% 0.00039 79.8% -0.00027 84.9% -0.000381 80.6% 投資組合 6 -0.00026 82.1% 0.00052 77.9% 0.00000 79.5% -0.001256 81.8% 投資組合 7 -0.00053 83.0% 0.00031 77.7% 0.00045 78.6% 0.000551 80.7% 投資組合 8 0.00043 76.7% 0.00039 82.2% -0.00018 77.9% 0.000171 81.9% 投資組合 9 -0.00040 83.5% -0.00075 83.4% 0.00086 75.8% -0.000232 85.3% 投資組合 10 -0.00020 81.6% 0.00054 77.8% 0.00047 79.1% -0.000845 82.0% 投資組合 11 0.00003 80.3% 0.00120 78.3% 0.00009 78.9% 0.000859 80.5% 投資組合 12 0.00154 77.0% -0.00020 82.4% 0.00084 80.2% 0.000832 78.9% 投資組合 13 0.00132 78.4% 0.00059 83.9% 0.00113 82.4% 0.001084 79.9% 投資組合 14 0.00022 82.3% 0.00117 84.6% 0.00085 79.1% 0.000398 80.9% 投資組合 15 0.00129 77.2% -0.00017 77.6% 0.00116 79.6% 0.000368 78.3% 投資組合 16 0.00057 78.7% 0.00003 84.5% 0.00121 79.3% 0.000717 81.1% 投資組合 17 0.00127 81.2% 0.00040 81.5% 0.00024 81.1% 0.000075 78.4% 投資組合 18 0.00087 84.4% 0.00032 79.4% 0.00111 79.0% 0.001039 81.0% 投資組合 19 0.00059 79.8% 0.00089 78.1% -0.00055 76.1% 0.000629 78.3% 投資組合 20 0.00067 70.3% 0.00098 73.1% 0.00098 74.1% -0.000376 72.1% diff(高-低) 0.00139 ( 1.831 ) 0.06% 0.0014* (2.11) 16.53% 0.00174* (2.547 ) 18.1% 0.000571 ( 0.868 ) 0.00%

三.規模效應對流動性面向效果之探討 市值是實證研究上將公司分類進行探討的普遍標準變數,本部份探討台灣證券市場 是否存在規模效應,以及不同公司規模下其面對流動性風險之差異情況,首先,本文將 各公司的週報酬以其前一年最後一日的市值為分類標準,分為20個投資組合,市值最小 者為投資組合1,最大者為投資組合20,為衡量規模效應,將市值最小的三個投資組合 報酬序列平均,再減去市值最大的三個投資組合報酬序列平均,形成一個新的投資組合 diff(小-大),即模型(3),對20個以市值排序投資組合以及diff(小-大),進行Fama-French 三因子附函各個流動性面向的CAPM定價,即模型(1),表8顯示出20個市值投資組合、 diff(小-大)在4個流動性面向下的beta係數,以及diff(小-大)在模型中的alpha值,由流動 性面向的beta係數可看出,20個市值投資組合只有在即時性這個面向下呈現下降的趨勢, 即市值愈小的公司,在交易活躍程度上(流動性面向中的即時性),其面對的流動性風險 愈高 ,投資組合diff(小-大),衡量出規模效應在定價上的效果,其結果與上述一致, 只有即時性的beta係數在0.05的顯著水準下顯著異於0,即在研究期間內,台灣證券市場 上的規模效應所造成的流動性風險只表現在流動性面向中的即時性上,而由表8的最後 一列顯示出,投資組合diff(小-大)的alpha值在4個流動性面向的模型上皆不顯著異於0, 代表市值小的投資組合其週報酬率並沒有顯著高於市值大的投資組合,即在控制 Fama-French三因子以及流動性面向所造成的流動性風險下,並不存在規模效應。 衡量規模效應在定價上的投資組合 : 小 大 投資組合 投資組合 投資組合 投資組合 投資組合 投資組合 (3)

表8:規模效應定價 此報表為Fama-French三因子附函個別流動性面向進行CAPM的定價,研究期間為2004年1月2日 到2007年2月14日,以前一年最後一日各公司的市值由小到大分為20組,市值最小者為投資組合 1,最大者為投資組合20,diff(小-大)為衡量低市值投資組合與高市值投資組合的對比,其中括 號內為檢定迴歸係數的t值,* 代表截距項在顯著水準為0.05下顯著、** 代表0.01下顯著。 市場寬度 即時性 彈性 市場深度

liquidity beta liquidity beta liquidity beta liquidity beta 投資組合 1 0.00127 0.00327* -0.00066 0.000111 投資組合 2 -0.00165 0.00082 -0.00145 0.001068 投資組合 3 -0.00059 0.00005 -0.00156 -0.000563 投資組合 4 -0.00124 -0.00174 -0.00147 0.000458 投資組合 5 -0.00124 0.00080 -0.00155 -0.001162 投資組合 6 -0.00171 -0.00044 -0.00186 0.000231 投資組合 7 -0.00203 0.00019 -0.00227* -0.000608 投資組合 8 -0.00082 0.00114 -0.00245* 0.000727 投資組合 9 -0.00039 0.00063 -0.00261* 0.000574 投資組合 10 -0.00164 -0.00113 -0.00247* 0.000294 投資組合 11 -0.00133 -0.00076 -0.00274* 0.000272 投資組合 12 -0.00068 -0.00002 -0.00215 0.001047 投資組合 13 -0.00075 0.00027 -0.00134 0.000390 投資組合 14 -0.00138 -0.00007 -0.00264* 0.000353 投資組合 15 -0.00090 0.00208 -0.00290* -0.000944 投資組合 16 -0.00183 0.00021 -0.00264* -0.000299 投資組合 17 -0.00063 0.00051 -0.00276** 0.000398 投資組合 18 -0.00112 -0.00071 -0.00154* 0.00038 投資組合 19 -0.00060 -0.00002 -0.00079 0.00083 投資組合 20 0.00063 0.00056 0.00079* -0.00030 diff(小-大) beta 0.00003 ( 0.05365 ) 0.00144* ( 2.4746 ) -0.00071 ( -1.233 ) -0.00010 ( -0.171 ) diff(小-大)alpha 0.00065 ( 1.112 ) 0.00053 ( 0.9425 ) 0.00069 ( 1.213 ) 0.00063 ( 1.105 )