新加坡摩根台股期貨到期日效應之因素探討:

套利或操縱?

Expiration-Day Effect of SGX MSCI Taiwan Index Futures:

Arbitrage or Manipulation?

黃玉娟

1Yu-Chuan Huang

詹淑慧

2Shu-Hui Chan

陳則學

1Tse-Hsueh Chen

國立高雄第一科技大學 正修科技大學 國立高雄第一科技大學風險管理與保險系 財務金融系 風險管理與保險系 1

Department of Risk Management and Insurance, National Kaohsiung First

University of Science and Technology and

2Department of Finance and Banking,

Cheng Shiu University

(Received April 22, 2010; Final Version September 13, 2010)

摘要:本研究探討新加坡摩根台股期貨契約到期時,台灣股票市場上的到期日效應形成原因為 何。實證發現摩台指期貨契約到期當天,股票市場收盤前最後五分鐘的價量表現,皆異於其他 非到期日,且反轉頻率高於其他非到期日。從迴歸分析中,發現套利並非造成到期日效應的主 因,而未平倉量及負買賣單不平衡則顯著影響到期日效應,顯示操縱者在期貨契約到期前大量 留倉,並於結算價格決定時點,以顯著單向大單影響股價,以獲取操縱利潤。因此,實證結果 傾向支持人為操縱的存在,且主要參與者為外資。 關鍵詞:摩根台股期貨、到期日效應、套利、操縱

Abstract: This paper investigates the fact that causes expiration-day effect in Taiwan stock market when SGX MSCI Taiwan Index Futures expired. The empirical results show that abnormal volumes and price volatilities exist during the last five-minute intervals when the futures contracts are expired.

本文之通訊作者為黃玉娟,e-mail: [email protected]。

The frequency of price reversal on expiration days is also higher than that on non-expiration days. Regression analysis suggests that the expiration-day effect cannot be attributed to arbitrage activities. However, the effect can be explained by open interest and negative order imbalance, and the negative order imbalance cannot be ascribed to arbitrage activities. The results imply that manipulators tend to influence the closing prices by submit a significant large order during the last five-minute intervals. Hence, the empirical results support that the expiration-day effect in Taiwan is primarily caused by market manipulation, and the main manipulator is foreign institutions.

Keywords: SGX MSCI Taiwan Index Futures, Expiration-Day Effect, Arbitrage, Manipulation

1. 研究背景與目的

隨著金融市場的興起與發展,各項衍生性金融商品紛紛問世。在市場的流通性與多樣性增 加下,伴隨的是許多異常的市場現象。而本研究旨在探討摩根台股期貨契約到期時,對現貨市 場造成到期日效應之形成主因。 摩根台股期貨係由新加坡國際金融交易所 (SIMEX) 於 1997 年 1 月 9 日正式掛牌推出,依 據摩根史坦利資本國際公司 (MSCI) 於 1988 年起開始編制的摩根台灣指數,作為該期貨投資標 的。摩台指成分股初期挑選77 檔台灣股票,為市場中最具代表性的上市公司,並於每季作一次 調整。截至2008 年 12 月,成分股已包含了 100 檔上市股票。由於摩台指成分股總市值佔台灣 整體股票市場的70%,其指數與台灣加權指數的相關性更是高達 97%。因此,摩台指為極具參 考價值的股價指數。其所連結的摩根台股期貨,更為投資人帶來良好的避險及套利管道。 根據過去學者研究,在期貨契約到期日當天,標的現貨市場會發生異常成交量、報酬波動 及價格反轉的現象,此即到期日效應。到期日效應之形成原因,一般認為是由套利活動或市場 操縱所致。Stoll and Whaley (1986) 指出到期日之異常現象為指數套利者反向沖銷套利部位的交 易所致。當期貨市價偏離理論價格時,便產生套利機會,若許多套利者在到期日當天,同時反 向平倉 (unwinding) 原股票部位,則可能令股票市場有暫時性的委託單不平衡,造成成交量上 升、價格波動性增大等現象;當期貨結算後,價格壓力銳減,則股票市場可能會發生價格反轉 的現象。反觀國內文獻實證結果,謝文良、曲靜芳 (民 98)、Chung and Hseu (2008)、Hsieh (2009) 亦發現摩台股期貨到期結算時,標的現貨市場會發生異常成交量、報酬波動及價格反轉的現象, 但謝文良、曲靜芳 (民 98)、闕河士、楊德源 (民 94) 的實證結果卻發現,指數套利活動並無法 完全解釋因摩台股指數期貨契約到期,為現貨市場帶來的異常現象。Seppi (1992) 以理論模型指出指數期貨因採現金結算,使得非訊息操縱者於期貨到期結算時意圖 拉抬或摜壓現貨價格,以使其先前建立之期貨部位獲利。闕河士、楊德源 (民 94)、Hsieh (2009)、 Stoll (1988)、Stoll and Whaley (1990, 1997) 等文獻亦認為到期日存在操縱的可能性,但證實市場 操縱確實為到期日效應形成因素的相關文獻仍相對缺乏,本研究便著眼於探討國內股票市場上 的到期日效應,是否有操縱活動的影子。若市場真有操縱現象存在,則是誰握有市場操縱的主 導權。具體而言,本研究之主要目的包含:(1)摩台股期貨契約到期當天,台灣股票市場是否發 生異常現象?(2)台股到期日效應為套利或操縱活動所致?(3)若到期日效應存在人為操縱,則市 場操縱主力為何者?

2. 文獻探討

2.1 到期日效應 (Expiration-Day Effect)

Stoll and Whaley (1986) 率先對美國市場進行到期日效應之研究,並發現存在異常成交量、 報酬波動及價格反轉的現象,就此展開後續學者對到期日效應之研究。Day and Lewis (1988) 發 現在到期日當天,股價波動是上升的。Chamberlain et al. (1989) 發現加拿大股票市場在到期日當 天,存在價格反轉、異常成交量及報酬波動現象。Vipul (2005) 研究2001年至2004年的印度證券 市場,實證發現標的物股價表現,於到期日前呈現下跌的現象,到期日後則呈現上漲,股票成 交量則以到期日當天最高。由上述文獻可知,到期日效應是普遍存在的。此外,Stoll and Whaley (1987)研究指出到期日當天最後一個交易小時,會出現龐大的成交量與價格波動現象。因此,可 推論到期日效應可能集中於接近結算時間的交易。

國內亦有相關到期日效應之實證研究,Chou et al. (2006) 以1998年至2002年於期交所上市之 指數衍生性商品契約進行研究,結果顯示到期日效應不明顯,但發現隨著指數衍生性商品上市 數量的增加,到期日效應逐漸呈現顯著狀態。Chung and Hseu (2008) 以1998年9月至2004年12月 之台股期貨及摩根台股期貨契約進行研究,發現相較於台股期貨契約,摩根台股期貨契約到期 日當天,現貨市場易發生異常成交量、波動性,價格反轉現象。Hsieh and Ma (2009) 亦發現台 股期貨到期日當天,到期日效應不顯著;但在摩根台股期貨到期日當天,則發生異常成交量、 波動性、以及不顯著的價格反轉現象。謝文良、曲靜芳 (民98)、Hsieh (2009) 亦指出台灣股市 在摩根台股期貨契約到期時,呈現異常成交量、波動性,價格反轉現象,且到期日效應集中發 生在收盤前五分鐘。由此可知,國內到期日效應易發生在摩根台股期貨到期時,且集中於接近 結算時間的交易內。

2.2 到期日效應形成因素

2.2.1 結算價制度 (Settlement)期貨結算制度的不同,對於到期日效應有何影響?Stoll and Whaley (1991) 以S&P500及 NYSE股票指數期貨結算價改制前後,檢視對到期日效應之影響。該指數期貨結算價原本皆以收 盤價決定之,於1987年6月改用開盤價作為結算價。實證結果發現結算制度改變後,確實降低月 份到期日之異常波動現象。國內學者亦針對台股期貨結算制度改變前後,比較該制度是否降低 到期日效應的發生。台股期貨結算價原以台灣加權股價指數開盤價決定之,於2001年末改採開 盤15分鐘均價。李見發等 (民94)、林子傑 (民95) 及闕河士、楊德源 (民94) 皆證實,台股期貨 在改制前存在的到期日效應,改制後皆消失了。 由以上文獻我們可知,結算制度確實影響著到期日效應的發生。那麼對於不同的結算時點, 何者才能有效減少到期日效應的發生呢?Chow et al. (2003)、Chung and Hseu (2008) 指出以較長 時間的平均價格為最後結算價最能降低到期日效應的產生,Hsieh and Ma (2009) 比較不同結算 制度,亦發現以平均價格為結算價最能降低到期日效應的產生,其次為開盤價,收盤價的效果 最差,上述研究顯示結算期間越長,到期日效應便會轉弱,因此,為了有效抑止到期日效應的 發生,結算價格必須在一段較長的時間內制定。 2.2.2 套利機制 (Arbitrage) 根據國外研究證實,到期日效應是由套利活動所致。對指數套利者而言,為了使現貨股票 部位之處份價格收歛於指數期貨的最後結算價,套利者會將手中擁有部位持有至結算時刻,並 於現貨市場下單反向沖銷現貨部位,賺取中間利潤。Stoll and Whaley (1987) 即指出若套利者在 收盤時利用程式交易出清現貨部位,若多數套利者委託單買賣方向一致時,將令現貨市場產生 短暫的價格衝擊和成交量波動。Vipul (2005) 則指出由於市場存在套利機制,因此衍生性商品數 量多寡,將會影響到標的物的成交量,進而影響其價格。 然而,國內有相關研究卻發現到期日效應並非由套利活動所造成。闕河士、楊德源 (民94) 指出當台股期貨與摩台股期貨到期結算時,股票市場上的價格波動與期貨定價偏離程度無明顯 的關係。林子傑 (民95)、謝文良、曲靜芳 (民98) 實證亦發現套利行為可能不是造成到期日效應 的主要原因。由此,可推論台灣股票市場的到期日效應,似不能完全歸因於套利活動。 從上述文獻討論可知,若標的現貨市場在期貨到期結算時的異常現象係來自於套利活動, 則期貨到期期間中所發生的套利機會將與到期日效應具有顯著關係。亦即若期貨實際價格偏離 理論價格愈遠,產生錯價 (mispricing) 幅度愈大,表示套利者有較大的套利空間,指數套利者愈 有機會同時在現貨及期貨市場進行套利;Stoll and Whaley (1987, 1990) 並指出當期貨到期時,套 利者握有未平倉部位愈大,對現貨進行反向沖銷所造成的到期日效應將愈大;而若多數套利者委

託單買賣方向一致時,將令現貨市場產生短暫的價格衝擊。因此本研究預期若到期日效應係來自 於套利活動,則未平倉量、錯價幅度將與到期日效應呈正相關。而市場買賣壓則隨錯價方向而影 響到期日效應,亦即若市場存在較多正向套利機會,因套利者沖銷現貨而使現貨市場產生賣壓, 因此,預期負買賣單不平衡幅度應與到期日效應呈正相關。反之,市場存在較多負向套利機會, 則因套利者沖銷現貨而使現貨市場產生買壓,故預期正買賣單不平衡幅度應顯著為正。 2.2.3 市場操縱 (Manipulation) 根據Dodd (2005) 整理,操縱可分為三大類,包括透過不實消息的傳播或造謠的訊息基礎操 縱 (information-based manipulation) ; 透 過 改 變 公 司 的 真 實 或 知 覺 價 值 的 行 動 基 礎 操 縱 (action-based manipulation);及未透過任何實質價值活動或藉由散佈任何消息,而係僅以大量買 進(賣出)後再以大量賣出(買進)持股方式之交易基礎操縱 (trade-based manipulation)。 對意圖操縱價格的投機者而言,在價格操縱難度與投入資金的考量下,在愈接近最後結算 價格計算時間進行現貨價格操作愈佳,因此每當接近期貨到期結算時,現貨市場便開始出現外 傳的結算行情。市場上的任何波動,都可能引起一陣騷動。無論是追高或是殺低,終將影響期 貨最後的結算價格。以指數期貨為例,投機者欲賺取其中的獲利,必事先在期貨市場上留倉, 同時在結算價格決定時點,大量買賣股票以影響其價格。因此,在期貨到期日當天對股價的拉 抬與摜壓,可視為對結算價格操縱的手段,此即上述交易基礎之操縱。 由上述討論可知,若標的現貨市場在期貨到期結算時的異常現象係來自於操縱活動,操縱 者在進行市場操縱前,必會先於期貨市場大量留倉,於期貨到期日當天,再大舉買進或賣出現 貨部位,以影響期貨結算價之形成,獲取操縱利潤1。因此,本研究預期期貨到期時,操縱者持 有之未平倉量愈大,操縱者愈有意圖影響期貨結算價,未平倉量與到期效應呈正相關;平均錯 價幅度與到期效應則無顯著關係。但因操縱主要係透過單一方向大舉買進或賣出現貨部位,造 成現貨市場在結算時刻發生極大買壓或賣壓,導致現貨報酬呈現極端的上漲或下跌,故市場若 存在做多操縱,則正買賣單不平衡幅度與到期日效應會呈正相關;而若市場存在做空操縱,則負 買賣單不平衡幅度與到期日效應呈正相關。 綜上所述,國內相關到期日效應之研究皆證實,套利行為並非台灣到期日效應形成主因, 而造成到期日效應的發生,可能是人為市場操縱。然而,過去文獻對市場操縱之實證研究相對 缺乏。本研究便著重於探討台灣到期日效應產生的因素,檢驗到期日股票市場之異常現象是否 為外傳的人為操縱,以補足過去文獻研究之不足。

1 雖然現貨價格在期貨結算後,可能因價格壓力銳減而反轉,使得用來拉抬或摜壓現貨價格之部位發生損

失,但近來國內外相關文獻實證發現,到期日後之價格反轉現象並不顯著 (Chung and Hseu, 2008; Hsieh and Ma, 2009; Lien and Yang, 2003; Stoll and Whaley, 1997),而本研究後續表 3 之實證結果也發現期貨結 算後的平均反轉幅度較小。因此,縱使在現貨部位發生損失,其損失也應小於操縱利潤,再加上期貨部 位為槓桿交易,所以期貨部位的獲利理應大於現貨部位的損失。

3. 研究方法

3.1 資料來源與研究樣本

本研究資料來源為台灣經濟新報資料庫 (Taiwan Economic Journal; TEJ),擷取台灣加權股價 指數的日內資料。此外,研究資料尚包括摩台股期貨近月契約價格及三大法人 (外資、投信與自 營商)於股票市場買賣資訊,上述兩者亦取自台灣經濟新報資料庫。而本研究以摩台股期貨到期 結算,對股票現貨市場造成的到期日效應為探討對象。研究期間為2003 年 1 月至 2008 年 12 月, 取期間內期貨契約到期日共計72 天。剔除資料不全者,剩餘 70 個到期日。 由於摩根台股指數與台灣加權股價指數相關性高達 97%,因此將台灣加權股價指數作為現 貨市場研究標的,以觀察到期日現象存在與否。此外,本研究的對照日期 (benchmark) 取到期 日的前一天、到期日後的第一天及第二天 (T-1、T+1 及 T+2),共計 210 個非到期日,觀察到期 日當天台灣加權股價指數的價量是否異於其他非到期日,同時亦可探討到期日效應的持續時間。 根據摩根台股期貨契約內容,期貨契約到期為四個季月 (三、六、九、十二月) 及兩個近月, 共計六個月份。最後交易日為到期月份的倒數第二個交易日,結算價為到期日現貨股票收盤價 格。結算價格雖以收盤價定之,但台灣已於2002 年 7 月 1 日,將收盤價格改為收盤前最後五分 鐘集合競價決定之。此改制無形中增加了市場操縱的難度,若操縱者欲拉抬或摜壓收盤價,勢 必在收盤前最後五分鐘積極下單,才能有效影響期貨結算價。因此,到期日股票市場收盤前五 分鐘的市場動態,確實為值得探討的一環。

3.2 研究設計

3.2.1 到期日效應檢定 本研究共分三階段,第一部分為研究摩台股期貨契約到期時,股票市場是否發生到期日效 應。此部分為驗證到期日效應的顯著性,以到期日與其他非到期日 (T-1、T+1、T+2) 及所有非 到期日 (all_NE)之平均值作比較,分別使用 t 檢定及 Wilcoxon 無母數檢定觀察兩者變數的平均 數是否相同。根據謝文良、曲靜芳(民 98)表示,當摩台股期貨到期時,台股到期日現象皆集中 在收盤前五分鐘。因此,本研究著重於收盤前五分鐘之市場動態。首先在成交量效果方面,取 收盤前五分鐘之成交量及下單量佔當日總量之比例,其計算公式如下: 全天總成交量 收盤前五分鐘之成交量 成交量比率(vol) (1) 全天賣單 全天買單 收盤前五分鐘賣單 收盤前五分鐘買單 委託單量比率 ) (volorder (2) 若檢定結果為拒絕兩者平均數相同的假設,即表示到期日股市收盤前五分鐘的成交量及委託單量異於其他非到期日。

在波動效果方面,本研究分別以絕對報酬 (|ret|) 及 Parkinson 波動率 (Parkinson, 1980) 衡量 收盤前五分鐘之價格波動,比較到期日與非到期日之差異。其計算公式如下: PP PP C ret ( ) (3) 100 ) 2 ln( 4 ln 2 L H Parkinson (4) 其中,H、L、C 及 PP 分別為收盤前五分鐘區間的最高、最低、最後收盤價及收盤前最後一筆成 交價。由於台灣股票市場收盤已改為五分鐘集合競價,因此區間內僅會出現兩種指數價格-收 盤前最後一筆成交價及最後收盤價。區分最高及最低價,則以收盤前最後一筆成交價與收盤價 比較高低計算之。若檢定結果拒絕到期日及其他非到期日的波動率平均數相同,即表示到期日 當天波動異於正常水準,波動效果存在。 另一個到期日效應的現象為價格反轉。當市場存在異常成交量,大量買賣壓將令價格偏離 均衡水準,直至隔日買賣力道銳減,價格恢復均衡,產生價格反轉現象。本研究參考 Stoll and Whaley (1987) 的方法,建構模型如下: m m m m before P P P R , 1 , 1 , 2 , - , m m m m after P P P R , 2 , 2 , 3 , - 0 ≥ , -0 ≥ , , , , , m before m after m before m after m R if R R if R REV (5) 其中 P1,m為第 m 個到期日收盤前五分鐘指數價格,P2,m為第 m 個到期日指數收盤價格,P3,m為第 m 個到期日隔日開盤後五分鐘指數價格。REVm為第 m 個到期日指數報酬反轉幅度,若檢定結果 REVm顯著為正,則表示兩日的報酬走向相反,價格發生反轉;若 REVm顯著為負,則表兩日報

酬走向相同,價格呈連續現象。此外,Stoll and Whaley (1987) 亦定義了型 1 及型 2 反轉,模型 如下: otherwise R sign R sign if R

REV afterm beforem afterm

m , 0 ) ( ≠ ) ( , , , , 1 (6) otherwise R sign R sign if R

REV beforem beforem afterm

m , 0 ) ( ≠ ) ( , , , , 2 (7) 若 Rbefore,m與 Rafter,m正負號不同時,反轉幅度以隔日開盤報酬 (型 1) 或當天收盤報酬 (型 2) 的 絕對值表示之;若 Rbefore,m與 Rafter,m正負號相同,則反轉幅度為零。兩者檢定結果若為顯著大於

零,則表示價格發生反轉,反之則否。為了解到期日股票市場報酬之反轉幅度是否異於其他非 到期日,本研究採t 檢定及 Wilcoxon 無母數檢定檢視其平均價格反轉幅度是否相同。若檢測結 果為顯著不同,則表示摩台指期貨到期,會造成股票市場產生較大的價格反轉現象。 3.2.2 到期日效應成因 若實證結果證實,摩台股期貨到期結算會造成股票市場異常價量波動,亦即存在到期日效 應,那麼此到期日效應的形成因素究竟為何?本研究接下來將實證探討到期日效應為套利活動 或人為操縱所引起。本研究首先納入三個變數,對七種到期日效應進行迴歸分析。迴歸模型如 下:

EDEmα1α2adj_OImα3MPm α4OIMBSP,mα5OIMBSN,m εm (8)

其中,EDEm為第 m 個到期日,七種不同的到期日效應現象。adj_OIm為第 m 個到期日之調整後 未平倉量,其係以到期日前一天的未平倉量除以該近月契約的平均成交量 (謝文良、曲靜芳,民 98)。計算公式如下: 量 該近月契約日平均成交 到期日前一天未平倉量 調整後未平倉量(adj_OIm) (9) |MPm|為第 m 個到期日之摩台股期貨契約平均錯價幅度。首先計算第 i 日的錯價比率 (MPi), 錯價比率係指期貨契約實際價格與理論價格之差距,佔理論價格的比例。本研究期貨理論價格 係參考經濟新報資料庫 (TEJ),依據持有成本評價模型所估算,錯價比率計算方法如下: i i i i F F f MP - (10) 其中,fi為期貨第 i 日的結算價格;Fi為依據持有成本理論所估算出的期貨理論價格。最後將每 日之錯價比率取絶對值後,求算第 m 個到期契約之期貨在其近月交易期間之平均錯價幅度 |MPm|,計算方法如下: k MP MP k i i m

∑

1 (11) 迴歸式最後二個變數為 OIMBSP,m及 OIMBSN,m,分別表示第 m 個到期日,股市收盤前五分鐘 的正買賣單不平衡與負買賣單不平衡。計算方式法如下: m sell m buy m sell m buy m Order Order Order Order OIMB , , , , - (12)其中,OIMBm為第m 個到期日之買賣單不平衡,Orderbuy,m為第m 個到期日,股市收盤前五 分鐘之累積買單;Ordersell,m 為第 m 個到期日,股市收盤前五分鐘之累積賣單。本研究將股市收 盤前最後五分鐘的正、負買賣單不平衡分開檢視,觀察當股市出現極端做多或放空的情況時, 是否能夠解釋到期日效應的異常現象。其中,正買賣單不平衡 (OIMBSP,m) 僅取股市收盤前五分 鐘之買賣單不平衡為正者,其餘者為0;負買賣單不平衡 (OIMBSN,m) 則取股市收盤前五分鐘之 買賣單不平衡為負者,其餘者為 0,並取絕對值 (|OIMBSN,m|),以觀察正、負買賣單不平衡幅度 與到期日效應之關係。 若到期日效應為套利機制存在所形成,則預期調整後未平倉量 (adj_OIm)、平均錯價幅度 (|MPm|) 會呈顯著正相關,且若市場存在較多正向套利機會,則當股市尾盤多數套利者沖銷現貨 的方向一致時,預期負買賣單不平衡幅度 (|OIMBSN,m|) 應顯著為正;反之,市場存在較多負向 套利機會,則正買賣單不平衡應顯著為正。若到期日效應為操縱因素干擾,則預期調整後未平 倉量 (adj_OIm) 顯著狀態且為正,平均錯價幅度 (|MPm|) 則不顯著,若市場存在做多操縱,則股 市收盤前五分鐘正買賣單不平衡幅度與到期日效應會呈正相關;而若市場存在做空操縱,則負 買賣單不平衡幅度與到期日效應呈正相關。 為了證實到期日效應是否由套利引起,或是存在人為操縱情形,本研究亦將到期日股市收 盤前五分鐘之報酬率與平均錯價比率、正及負買賣單不平衡進行迴歸分析。其迴歸模型如下: Returnspot,m12MPm3volm4OIMBSP,m5OIMBSN,mm (13)

上式中,Returnspot,m 為第 m 個到期日,股市收盤前五分鐘之報酬率;MPm為第m 個到期日摩根 台股期貨契約的平均錯價比率,其先依式(10)求得第 i 日之錯價比率 (MPi),再求算第 m 個到期 契約之期貨在其近月交易期間之平均錯價比率 (MPm)。volm為第 m 個到期日現貨市場收盤前五 分鐘成交量比率,計算方法如式(1)。OIMBSP,m及 OIMBSN,m分別為第 m 個到期日,股市收盤前五 分鐘的正、負買賣單不平衡。 若市場存在正向套利機會,即該期貨契約平均錯價比率為正,表示期貨價格高估,套利手 法應先行賣期貨買現貨,並於到期日結算時反向沖銷賣出現貨,此舉將對現貨市場造成賣壓, 使得現貨報酬率下降;若市場存在負向套利機會,即該期貨契約平均錯價比率為負,表示期貨 價格低估,套利手法應先行買期貨賣現貨,並於到期日結算時反向沖銷買進現貨,此舉則對現 貨市場造成買壓,造成現貨報酬率上升。因此,若現貨在到期結算時的異常價格上漲或下跌係 來自於套利活動,預期到期日股市收盤前五分鐘報酬率與平均錯價比率應為負向關係,且如前 所述,若市場存在較多正向套利機會,則預期負買賣單不平衡應顯著為正;反之,若市場存在 較多負向套利機會,則正買賣單不平衡應顯著為正。若市場存在人為操縱時,為了有效影響期 貨結算價,操縱者將會集中火力,且單一方向地大舉買進或賣出現貨,因此,預期正或負買賣

單不平衡應顯著為正,但平均錯價比率不顯著。

最後,鑑於人為操縱或套利可能令股市呈現極端上漲或下跌的現象,尤其是人為操縱。因 此,本研究透過Koenker and Bassett (1978 ) 之分量迴歸法,分析當市場在極端下跌 (取報酬 0.25 分量)或上漲 (取報酬 0.75 分量) 情況下,到期日效應的發生係因套利活動所致,或因市場操縱 使股市尾盤收盤價極力地被拉抬或摜壓?另一方面,並檢視股市收盤前五分鐘之買賣單不平衡 與平均錯價比率之關係,以觀察股市尾盤的買壓或賣壓是否為套利活動所致,其迴歸模型如下: OIMBm 12MPmm (14) 3.2.3 市場參與者 為了檢視造成到期日效應之主力,此部份將三大法人-外資、投信及自營商作為主要市場 參與者,並檢視其在到期日及非到期日於現貨市場的進出,對大盤報酬率的影響程度。根據李 見發等 (民 94)實證表示,外資於摩台股期貨到期日當天的買賣超,與摩台指期貨報酬率呈顯著 正向關係。因此,本部分依據三大法人於到期日當天的淨買賣比重 (即買賣超張數佔全日成交量 之比重),探究到期日效應之觸動者為何,同時觀察觸動因素為套利活動或操縱手段。 首先,我們將市場三大法人之淨買賣比重作為自變數,以觀察何者較能解釋到期日股市收 盤前五分鐘的報酬率。迴歸式如下: m i i i i i i i i i i spot D Dealer D Trust D Foreign Dealer Trust Foreign turn ε λ λ λ λ λ λ λ Re 7 6 5 4 3 2 1 , (15) 其中,Returnspot,i為第 i 日股市收盤前五分鐘的報酬率,Foreigni為第 i 日外資於股票市場的淨買

賣比重;Trusti為第 i 日投信於股票市場的淨買賣比重;Dealeri為第 i 日自營商於股票市場的淨 買賣比重。Di為一虛擬變數,若第 i 日為摩台股期貨到期日則為 1,否則為 0。因國內期貨交易 成本高及法令對投資操作限制,外資欲從事套利或投機操作時,往往以新加坡摩台股期貨取代 之,其提供予外資較佳的套利或投機管道 (薛立言、賴靖宜,民 96;薛琦,民 98),因此預期到 期日當天股市尾盤的報酬率,較能被外資的交易行為所解釋,故若

5係數顯著為正,表示外資 在到期日的交易活動相對於非到期日交易,呈現異常交易活動。 若外資的交易活動能夠解釋股市收盤前五分鐘的報酬,則進一步區分外資於股票市場的買 賣行為是屬於套利還是操縱。因此,以平均錯價比率 (MPm) 與外資買賣超比重進行迴歸分析。 其迴歸模型分別如下: Foreignmω1ω2MPmεm (16) 迴歸式中,Foreignm為外資於第m 個到期日當天的淨買賣比重。若外資的交易策略屬套利行為,則預期平均錯價比率對上述變數呈顯著負相關。

4. 實證結果與分析

4.1 到期日效應檢定

本節分別檢定到期日效應的三種市場異常現象-成交量效果、波動效果及價格反轉效果2。 首先,我們可從圖 1 明顯看出,摩台股期貨契約到期當天,股票市場收盤前五分鐘的成交量佔 全天比例高出其他非到期日。其中,圖 1 為收盤前五分鐘之成交量佔全天比例之比較,五條折 線各為70 個到期日及對照的非到期日,共計 280 個樣本資料。橫軸為研究樣本期間,縱軸為成 交量比率。透過圖 1 可看出,到期日存在異常的成交量比率,暗指成交量效果的發生。接著進 行t 檢定及 Wilcoxon 無母數檢定,檢測到期日與其他非到期日股市收盤前五分鐘,成交量及委 託單量比率的平均數是否相同。 由表 1 可知,到期日收盤前五分鐘之成交量及下單量比率,均顯著異於其他非到期日。摩 台股期貨到期日當天,股票市場收盤前五分鐘之成交量及下單量佔全天比率的平均值分別為 0.073675 及 0.064148,皆大於其他非到期日。對應其 t 值,呈顯著且為正。Wilcoxon 無母數檢 定結果亦顯示,到期日收盤前五分鐘之成交量及下單量比率平均數,與其他非到期日顯著不同。 0 0.02 0.04 0.06 0.08 0.1 0.12 0.14 0.16 0.18 0.2 03年 一月 三月 五月 七月 九月 十一 月 04年 一月 三月 五月 七月 九月 十一 月 05年 一月 三月 五月 七月 九月 十一 月 06年 一月 三月 五月 七月 九月 十一 月 07年 一月 四月 六月 八月 十月 十二 月 08年 二月 四月 六月 八月 十一 月時間 比率 T-1 T T+1 T+2 all_NE 圖 1 股市收盤前五分鐘成交量佔全天比例之比較圖2 考慮交易量及波動率具有日內週期特性,本研究亦將交易量及波動率以平均週期特性平準,其結果與表 1 結果類似。

表 1 成交量效果檢定 到期日T T-1 T+1 T+2 all_NE c vol a 平均數 0.073675 0.044124 0.055993 0.042681 0.047599 標準差 0.030234 0.010676 0.018515 0.009606 0.010225 t 統計量 7.710779 4.172664 8.174233 6.835359 (0.000)*** (0.000)*** (0.000)*** (0.000)*** [0.000]*** [0.000]*** [0.000]*** [0.000]*** volorder b 平均數 0.064148 0.034390 0.048655 0.035893 0.039646 標準差 0.025573 0.008872 0.018018 0.007683 0.009878 t 統計量 12.0030 5.4143 10.8221 9.8067 (0.000)*** (0.000)*** (0.000)*** (0.000)*** [0.000]*** [0.000]*** [0.000]*** [0.000]*** a. vol 為收盤前五分鐘之成交量佔全天總成交量之比例。 b. volorder為收盤前五分鐘之委託單量佔全天總下單量之比例。 c. 本表為檢定到期日與非到期日成交量及下單量比率平均數是否相同,其中非到期日為到期日前一天、到 期日後一天、到期日後兩天及所有非到期日之平均值,分別以T-1、T+1、T+2 及 all_NE 表示之。 d. 本表使用 t 檢定及 Wilcoxon 無母數檢定,以檢測到期日與非到期日之成交量及下單量比率平均數是否相 同。小括弧內的值為t 檢定 P 值,中括弧內的值為 Wilcoxon 無母數檢定 P 值。其中,*、**及***分別 代表10%、5%及 1%的顯著水準。 其表示當摩台股期貨到期時,股票市場收盤前五分鐘出現異於平常日的單量。此單量可能源自 於套利機制的反向沖銷,亦可能是操縱期貨結算價的拉抬或摜壓手法。無論是上述哪種因素所 致,此部分證明當摩台股期貨契約到期時,到期日成交量效果確實存在。 由圖2 我們可粗略觀察出,除了 2004 年末出現極端值外,於研究期間前半部,摩台指期貨 到期日的波動率普遍大於其他非到期日。然而到了研究期間後半部,相當於2007 年 5 月後,到 期日後一天 (T+1) 的波動率亦相當高,趨近於到期日當天的波動率。而隨著摩台股期貨契約到 期,股票市場收盤前五分鐘的價格波動率是否異於其他非到期日,我們以t 檢定及 Wilcoxon 無 母數檢定實證之。 由表 2 可知,摩台股期貨契約到期日當天,股市收盤前五分鐘之價格波動除了到期日後一 天 (T+1) 外,與其他非到期日皆呈顯著不同。到期日當天的三項股價波動值平均數分別為 0.00276 及 0.19912,普遍大於其他非到期日。根據 t 檢定,發現除了到期日後一天 (T+1) 不顯 著外,其餘 t 統計量皆證實到期日當天股市收盤前五分鐘之價格波動率,顯著大於其他非到期 日。此結果根據Wilcoxon 無母數檢定之 P 值,亦可得相同結論。

0 0.005 0.01 0.015 0.02 03年 一 月 三月 五月 七月 九月 十一 月 04年 一 月 三月 五月 七月 九月 十一 月 05年 一 月 三月 五月 七月 九月 十一 月 06年 一 月 三月 五月 七月 九月 十一 月 07年 一 月 四月 六月 八月 十月 十二 月 08年 二 月 四月 六月 八月 十一 月 時間 波動率 T-1 T T+1 T+2 all_NE 圖 2 股市收盤前五分鐘價格波動率比較圖:以絕對報酬波動率為例 表 2 波動效果檢定 到期日T T-1 T+1 T+2 all_NE b |ret| a 平均數 0.00276 0.00108 0.00218 0.00112 0.00146 標準差 0.00233 0.00116 0.00207 0.00089 0.00088 t 統計量 5.1597 1.5575 5.4134 4.2724 (0.000)*** (0.124) (0.000)*** (0.000)*** [0.000]*** [0.141] [0.000]*** [0.000]*** Parkinson 平均數 0.19912 0.07774 0.15724 0.08056 0.10518 標準差 0.16769 0.08346 0.14866 0.06434 0.06359 t 統計量 5.4213 1.5636 5.4189 4.2795 (0.000)*** (0.120) (0.000)*** (0.000)*** [0.000]*** [0.143] [0.000]*** [0.000]***

a. 本表以二種波動衡量方法估算價格波動度,分別為絕對報酬 (|ret|)及 Parkinson 波動率 (Parkinson’s measure)。 b. 本表為檢定到期日與非到期日價格波動率平均數是否相同,其中非到期日為到期日前一天、到期日後一 天、到期日後兩天及所有非到期日之平均值,分別以T-1、T+1、T+2 及 all_NE 表示之。 c. 本表使用 t 檢定及 Wilcoxon 無母數檢定,以檢測到期日與非到期日之價格波動率平均數是否相同。小括 弧內的值為t 檢定 P 值,中括弧內的值為 Wilcoxon 無母數檢定 P 值。其中,*、**及***分別代表 10%、 5%及 1%的顯著水準。

到期日後一天 (T+1) 的價格波動率之所以有偏高的現象,推估是隨著期貨到期日當天股票 市場價格之不穩定,造成到期日後一天市場仍呈現失衡狀態。且到期日後一天 (T+1) 為該月份 的最後一個交易日,因此市場不免存在過多雜訊,而有所謂月底效應或季底效應之發生,此狀 態在到期日後的第二天便消失。大抵上,到期日當天收盤前五分鐘之股價波動值,顯著大於所 有非到期日 (all_NE) 之平均值。因此,可說明到期日當天的股價波動確實異常高於平日,到期 日波動效果存在。 以上兩部份皆證實當摩台股期貨契約到期時,股票市場上出現成交量效果及波動效果。另 一個到期日效應的證據為價格反轉效果,即當期貨到期日過後,市場上因套利或操縱所帶來的 買賣壓力銳減,現貨價格恢復均衡,進而發生反轉現象。接下來的部分便為檢視因摩台股期貨 契約到期,令股票市場所產生的價格反轉現象,其反轉幅度是否異於其他非到期日。我們以 t

檢定及 Wilcoxon 無母數檢定,分別對三種不同的反轉幅度衡量方法 (REV0、REV1 及 REV2) 進行實證。其實證結果如表3。 表 3 價格反轉效果檢定 到期日T T-1 T+1 T+2 all_NE b REV0 a 平均數 0.001279 0.001611 0.000198 0.000844 0.000884 標準差 0.007369 0.00916 0.007937 0.010123 0.005832 t 統計量 -0.23611 0.835125 0.290908 0.351562 (0.814) (0.405) (0.772) (0.726) [0.676] [0.305] [0.488] [0.452] REV1 平均數 0.003815 0.003978 0.002954 0.004033 0.003459 標準差 0.004114 0.006971 0.004409 0.007081 0.003957 t 統計量 -0.16796 1.194403 -0.94172 -0.50297 (0.867) (0.234) (0.348) (0.616) [0.379] [0.301] [0.947] [0.932] REV2 平均數 0.001834 0.000573 0.001123 0.000574 0.000757 標準差 0.002452 0.001093 0.002067 0.000871 0.000917 t 統計量 3.929298 1.854036 4.049281 3.441575 (0.000)*** (0.066)* (0.000)*** (0.001)*** [0.000]*** [0.036]** [0.000]*** [0.011]** a. 本表依照 Stoll and Whaley (1987) 的方法,分別計算 REV0、REV1 及 REV2 三種價格反轉幅度。 b. 本表為檢定到期日與非到期日價格反轉幅度平均數是否相同,其中非到期日為到期日前一天、到期日後

一天、到期日後兩天及所有非到期日之平均值,分別以T-1、T+1、T+2 及 all_NE 表示之。

c. 本表使用 t 檢定及 Wilcoxon 無母數檢定,以檢測到期日與非到期日之價格反轉幅度平均數是否相同。小 括弧內的值為t 檢定 P 值,中括弧內的值為 Wilcoxon 無母數檢定 P 值。其中,*、**及***分別代表 10%、 5%及 1%的顯著水準。

根據表3,發現僅型 2 反轉 (REV2) 顯示到期日當天的反轉幅度與其他非到期日顯著不同。 會有如此差異,推估是型0 (REV0) 與型 1 (REV1) 反轉皆以隔日報酬計算其反轉幅度,而型 2 反轉 (REV2) 卻以收盤報酬計算之。由於台灣股票市場屬淺碟市場,任何訊息的傳入皆會造成 市場上的不穩定。面臨摩台股期貨到期,股票市場上價格劇烈波動,雜訊眾多。同時,摩台股 期貨契約到期日後第一、二天的隔日報酬,皆為隔月第一、二個交易日的開盤報酬。因此除了 到期日前,即使到期日過後,市場開盤價格皆無法完全顯示其真實價格。 細看到期日與其他非到期日之反轉頻率3,發現反轉現象普遍存在,反轉次數佔到期日總天 數一半以上。正如前面所述,在摩台股期貨契約到期前後,市場皆是不穩定的,且到期日後的 第一、二天分別為當月最後一個及隔月第一個交易日。因此,價格反轉幅度較大,反轉現象普 遍發生。然而,到期日的反轉頻率是高於其他非到期日的,再輔以型2 反轉 (REV2) 的檢定結 果,此可說明摩台股期貨契約到期,對股票市場之影響確實存在。

4.2 到期日效應成因

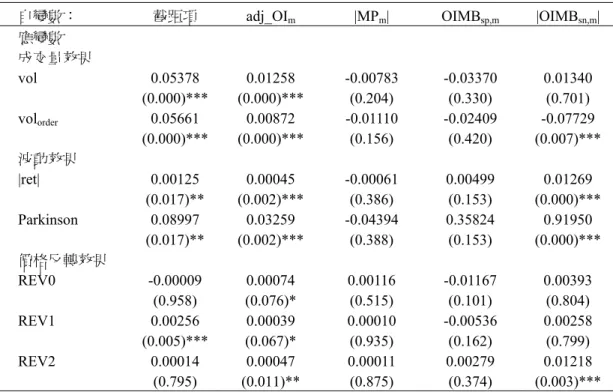

由第一節實證顯示,摩台股期貨契約到期,將令股票市場帶來異常的成交量、價格波動及 價格反轉幅度。本節藉由迴歸分析,期望找出到期日效應的成因。實證結果如表4。 由表 4 可知,調整後未平倉量 (adj_OIm) 可有效解釋所有到期日效應。無論是套利者或是 操縱者,必在期貨到期前先行留倉,並於到期日當天一舉獲利了結。調整後未平倉量的顯著, 可說明股票市場收盤前最後五分鐘的異常現象,與摩台股期貨契約到期有連動關係。 至於到期日效應的形成應歸咎於套利機制或操縱行為,若到期日效應為套利機制引起,則 錯價幅度 (|MPm|)越大,顯示套利機會越大,應與到期日效應呈正向關係。由表 4 可知錯價幅度 無法有效解釋任何到期日效應,顯示並無充分證據證明到期日效應係因套利機制的所致。 另一方面,現貨收盤前最後五分鐘的負買賣單不平衡幅度 (|OIMBSN,m|) 皆能解釋大部分的 到期日效應。此表示當市場在極端放空情況下,將引起到期日效應的發生,顯示股市尾盤收盤 價極力地被摜壓,是造成到期日各種異常現象的原因。細看樣本期間內之平均錯價比率,發現 平均錯價比率為-0.10899,而且錯價比率為負的頻率超過一半以上 (55.71%),偏離理論價格的幅 度也較高 (-0.343 vs 0.185),表示市場存在較多負向套利機會。因此,若到期日效應為套利活動 所致,則正買賣單不平衡 (OIMBSP,m) 應顯著為正,但表 4 結果顯示此變數並不顯著,反而是負 買賣單不平衡達到顯著性。因此,此處迴歸模型初步指出,到期日效應並非由套利機制引起, 而說明了市場操縱的可能性4。3 反轉頻率計算方法為反轉天數除以到期日總天數 (70 天),其計算結果:到期日 (T) 反轉頻率為 64.29%,到期日前一天 (t-1) 為 51.43%,到期日後一天 (t+1) 為 50%,到期日後兩天 (t+2) 為 50%。 4 上述迴歸結果顯示,所有自變數中,以調整後未平倉量及負買賣單不平衡幅度對到期日效應的解釋能力

表 4 到期日效應成因迴歸分析表a

自變數: 截距項 adj_OIm |MPm| OIMBsp,m |OIMBsn,m|

應變數 成交量效果 vol 0.05378 0.01258 -0.00783 -0.03370 0.01340 (0.000)*** (0.000)*** (0.204) (0.330) (0.701) volorder 0.05661 0.00872 -0.01110 -0.02409 -0.07729 (0.000)*** (0.000)*** (0.156) (0.420) (0.007)*** 波動效果 |ret| 0.00125 0.00045 -0.00061 0.00499 0.01269 (0.017)** (0.002)*** (0.386) (0.153) (0.000)*** Parkinson 0.08997 0.03259 -0.04394 0.35824 0.91950 (0.017)** (0.002)*** (0.388) (0.153) (0.000)*** 價格反轉效果 REV0 -0.00009 0.00074 0.00116 -0.01167 0.00393 (0.958) (0.076)* (0.515) (0.101) (0.804) REV1 0.00256 0.00039 0.00010 -0.00536 0.00258 (0.005)*** (0.067)* (0.935) (0.162) (0.799) REV2 0.00014 0.00047 0.00011 0.00279 0.01218 (0.795) (0.011)** (0.875) (0.374) (0.003)*** a. 此七條迴歸模型為:EDEm=α1+α2adj_OIm+α3MPm+α4OIMBSP,m+α5OIMBSN,m+εm

其中,EDEm為八種到期日效應,自變數 adj_OIm為調整後未平倉量,以到期日前一天的未平倉量除以 該近月契約的平均成交量;|MPm|為期貨契約平均錯價幅度,以期貨契約到期前每日的錯價比率取決對 值,並加總平均;OIMBSP,m為到期日股市收盤前最後五分鐘正買賣單不平衡;|OIMBSN,m|為到期日股市 收盤前最後五分鐘負買賣單不平衡取絕對值。 b. 本表使用迴歸分析,檢測到期日效應之成因為何。表內數字為係數,括弧內的值為 P 值。其中,*、 **及***分別代表 10%、5%及 1%的顯著水準。 為了證明到期日效應並非由套利活動所引起,表 5 首先以最小平方法分析影響股市收盤前 五分鐘報酬之主因,實證結果可明顯看出,平均錯價比率 (MPm) 無法解釋到期日股市收盤前五 分鐘報酬,此表示股市收盤前最後五分鐘股價的走勢,並非受套利者反向沖銷影響。但股市收 盤前最後五分鐘的正、負買賣單不平衡 (OIMBSP,m及 OIMBSN,m),顯著地影響著股市收盤前五分 鐘報酬,表示股市收盤前的買壓或賣壓是造成市場高價格波動的肇因,尤其是賣壓。此處迴歸 再度排除到期日效應為套利影響之可能性,而說明了尾盤買賣壓可能係來自於操縱者單一方向 拉抬或摜壓現貨收盤價。

最強,但代表套利機會之平均錯價幅度卻未對到期日效應呈顯著影響,此結果可能與本研究僅使用每日 收盤價,而非日內價格資料有關;但林子傑 (民 95) 以日內價格資料計算套利機會,甚至考慮套利者提 前平倉的可能性,研究結果仍無法發現套利活動與到期日效應存在顯著關係。

表 5 股票報酬率與平均錯價比率、買賣單不平衡關係之迴歸分析表a 應變數: Returnspot,m 自變數 最小平方法 分量迴歸 0.25 分量 0.75 分量 截距項 -.032986 0.03731 0.04228 (0.769) (0.795) (0.794) MPm -.08730 0.01097 -0.07029 (0.248) (0.925) (0.674) vol m 0.23074 -1.92585 0.92449 (0.854) (0.241) (0.635) OIMBSP,m 0.97865 0.27851 1.64054 (0.014)*** (0.561) (0.025)** OIMBSN,m 1.99877 2.6142 1.71025 (0.001)*** (0.000)*** (0.026)**

a. 此迴歸模型為:Returnspot,m=β1+β2MPm+β3volm+β4OIMBSP,m+β5OIMBSN,m+εm。其中,MPm為第m 個

到期日,摩台股期貨契約平均錯價比率; Returnspot,m為第 m 個到期日,股票市場收盤前五分鐘之報酬 率。OIMBSP,m、OIMBSN,m分別為第 m 個到期日,股市收盤前五分鐘之正、負買賣單不平衡。 b. 本表使用迴歸分析,檢測影響到期日股市收盤前五分鐘報酬率之因素為何。表內數字為係數,括弧內 的值為P 值。其中,*、**及***分別代表 10%、5%及 1%的顯著水準。 另一方面,鑑於套利活動或人為操縱均可能令現貨報酬極端波動,表 5 再以 Koenker and Bassett (1978) 之分量迴歸,分析影響股價極端下跌 (取報酬在 0.25 分量) 或極端上漲 (取報酬 在0.75 分量)的主因。結果顯示,平均錯價比率仍無法解釋市場極端報酬的現象,但正、負買賣 單不平衡則有效地解釋現貨市場收盤報酬的極端波動。 由於套利與操縱皆可能導致到期日時,現貨市場之尾盤呈現買賣單不平衡,表 6 乃針對買 賣單的不平衡 (OIMBm) 與平均錯價比率 (MPm) 的關係,以了解股市尾盤的買壓或賣壓係來自 於套利活動的反向沖銷或人為操縱?若股市收盤前五分鐘買賣單不平衡係來自於套利活動,則錯 價比率應與買賣單不平衡呈顯著負相關。結果顯示,平均錯價比率並無法有效解釋買賣單不平 衡,因此,證明了現貨尾盤報酬的波動並非源自於套利活動。 綜合以上迴歸分析結果,其正與市場操縱模式相符:在摩台股期貨到期前,期貨市場上留 有一定的未平倉量,而此留倉部位並非主要用於套利活動。待摩台股期貨契約到期當天,於股 票市場收盤前的最後五分鐘,市場流入一股強勁的買賣壓。操縱者藉由在最後一個時點,集中 火力地大規模進出股票市場,單一方向地拉抬或摜壓股票收盤價,以影響最後摩台股期貨結算 價的形成。實證結果顯示,平均錯價比率無法解釋到期日股市收盤前五分鐘之報酬率,證實到 期日效應非由套利機制所引起,主要係因操縱者於股市收盤時極力摜壓現貨收盤價所致。雖然

表 6 買賣單不平衡與平均錯價比率關係之迴歸分析表a 應變數: OIMBm 自變數 係數值 t 值 顯著性 截距項 0.54393 8.89 (0.000)*** MPm -0.12126 -1.02 (0.312) a. 此兩條迴歸模型分別為:OIMBmγ1γ2MPmεm;。其中,MPm為第 m 個到期日,摩台股期貨契 約平均錯價比率;OIMBm為第 m 個到期日股票市場買賣單不平衡。 b. 本表使用迴歸方法,檢測買賣單不平衡為是否屬套利活動。其中,*、**及***分別代表 10%、5%及 1% 的顯著水準。 套利者亦可能提前結清套利部位,使得平均錯價比率無法有效解釋期貨到期日股市收盤前五分 鐘報酬;但若套利者已提前反向沖銷現貨部位,則現貨市場照理不應有到期日效應產生,而若 到期日效應仍然明顯,則應為套利以外的其他因素所引起。

4.3 市場參與者

經過前面兩節實證,我們發現摩台股期貨契約到期時,將令股票市場收盤前五分鐘產生異 常的價量波動,價格反轉幅度亦異於其他非到期日。在到期日效應確實存在下,其形成因素於 第二節實證發現,市場操縱為到期日股市異常狀況的肇因,與指數套利者的交易似無明顯關係。 而本節便細分市場參與者,將三大法人列入迴歸模型中,尋找何者才是市場操縱的真正幕後黑 手。首先,我們依式(15)探討市場三大法人在摩台股期貨契約到期當天,何者影響到期日股市收 盤前五分鐘之報酬率最深。其實證結果如表7。 由表 7 可知,三大法人中,僅外資最能夠有效解釋到期日當天股市收盤前五分鐘之報酬率 (Returnspot,i)。此表示,外資於到期日當天的買賣行為,決定著該天股市收盤前最後五分鐘的股價 震幅。換句話說,摩台股期貨結算價格的制定,與外資的買賣行為息息相關。 在瞭解主要影響到期日股市收盤前五分鐘報酬率者為外資後,本研究進一步針對外資之淨 買賣比重,探討其行為屬套利策略或操縱活動。由表 8 可知,每口摩台股期貨契約到期前的錯 價比率,並不影響外資的買賣行為。平均錯價比率 (MPm) 對外資淨買賣比重的 t 值為 0.59,呈 不顯著。此表示摩台股期貨契約到期前,理論價格及實際價格間的差距所帶來的套利空間,並 不完全吸引外資的投資決策。令外資較感興趣的,或許是如何在期貨契約到期當天,在股市收 盤前五分鐘注入大量委託單,將期貨結算價拉抬或摜壓至欲想的價格水平,以從其中賺取利益。 雖然現貨價格在期貨結算後,可能因價格壓力銳減而反轉,使得用來拉抬或摜壓現貨價格之部 位發生損失,但表3 顯示期貨結算後的平均反轉幅度 (REV0) 較小,顯示台股在到期日效應過 後,其現貨反轉幅度較小,因此,縱使在現貨部位發生損失,其損失也應小於操縱利潤,再加 上期貨部位為槓桿交易,所以期貨部位的獲利理應大於現貨部位的損失。表 7 市場主要參與者迴歸分析表a 應變數: Returnspot,m 自變數 係數 t 值 顯著性 截距項 -0.00042 -1.820 (0.071) Foreigni 0.00082 0.190 (0.848) Trusti 0.04144 0.640 (0.520) Dealeri -0.99709 -0.530 (0.595) Foreigni * D 0.03388 4.070 (0.000)*** Trusti* D -0.13153 -1.380 (0.170) Dealeri* D 4.24441 1.560 (0.121) a. 此迴歸模型為: m i i i i i i i i i i spot D Dealer D Trust D Foreign Dealer Trust Foreign turn ε λ λ λ λ λ λ λ Re 7 6 5 4 3 2 1 , + × + × + × + + + + =

其中,Returnspot,i為第 i 日股市收盤前五分鐘的報酬率,Foreigni為第 i 日外資於股票市場的淨買賣比重;

Trusti為第 i 日投信於股票市場的淨買賣比重;Dealeri為第 i 日自營商於股票市場的淨買賣比重。Di為 一虛擬變數,若第 i 日為摩台股期貨到期日則為 1,否則為 0。 b. 本表使用迴歸方法,檢測三大法人何者較能影響到期日股市收盤前五分鐘之報酬率。其中,*、**及 ***分別代表 10%、5%及 1%的顯著水準。 表 8 外資買賣行為與平均錯價比率關係之迴歸分析表a 應變數: Foreignm 自變數 係數 t 值 顯著性 截距項 0.01161 2.16 (0.034)** MPm 0.00617 0.59 (0.556) a. 此兩條迴歸模型分別為:Foreignm=ω1+ω2MPm+εm;。其中,MPm為第 m 個到期日摩台股期貨契約平 均錯價比率;Foreignm為第 m 個到期日外資於股票市場的買賣超張數。 b. 本表使用迴歸方法,檢測外資交易行為是否屬套利活動。其中,*、**及***分別代表 10%、5%及 1% 的顯著水準。 從以上迴歸分析結果顯示,相對於其他法人,外資為主要影響到期日當天股市收盤前五分 鐘股價變動的關鍵人物。且其買賣行為亦影響著到期日當天摩台股期貨報酬率,即期貨最後結 算價的形成。

5. 結論

本研究旨在探討摩台股期貨契約到期時,對股票市場有何影響?若到期日效應存在,則該 效應成因應為套利機制的存在或人為市場操縱?而造成到期日效應的又為何人?當摩台股期貨 契約到期時,可發現在股票市場收盤前五分鐘出現顯著的到期日效應現象。在成交量及價格效果方面,到期日股市收盤前五分鐘價量表現,皆顯著異於其他非到期日的平均值;在價格反轉 方面,實證發現到期日的反轉頻率高於其他非到期日,且到期日型2 反轉幅度 (REV2) 呈顯著 大於其他非到期日。此表示,摩台股期貨到期日當天,股票市場尾盤將出現異常的買賣壓,造 成市場上的不穩定。 到期日效應的形成,應歸咎於套利機制或市場操縱?透過實證可了解,平均錯價幅度並無 法解釋到期日效應現象,同時亦無法解釋到期日股市收盤前最後五分鐘之報酬率,因此推翻到 期日效應為套利反向平倉而引起的說法。而迴歸分析顯示,股市尾盤負買賣單不平衡,會影響 到期日效應的發生,但無證據顯示股市尾盤賣壓係因套利策略所致。表示摩台股期貨結算價是 被操縱的,亦即到期日股票市場尾盤出現的異常價量現象,著實為人為操控所致,此處實證結 果為本研究貢獻所在。另一方面,外資於股票市場上的買賣行為,能夠有效解釋期貨到期日當 天股市收盤前五分鐘的報酬率。同時,平均錯價比率無法解釋外資買賣行為,隱含套利機會的 存在,並非為外資於到期日下單的誘因。由此可知,在股市收盤前最後五分鐘區間內的集合競 價,亦即摩台股期貨結算價的決定時點內,外資正是引起台灣股市到期日效應的操縱者。 隨著指數期貨契約到期,股票市場將出現異常價量波動現象。投資人可留意期貨未平倉量 的多寡,正因參與結算的未平倉量顯示其部位受結算價影響的大小,市場便可能因為大量的留 倉部位而產生劇烈的結算行情。同時,投資人亦可觀察外資的買賣動向,以避免面臨市場巨幅 價量波動而損及獲利。對於未來研究建議,可從外資於期貨市場的留倉部位佔總未平倉量之比 例著手,觀察該比例越大是否隱含結算價受影響的程度越大,股市尾盤報酬率的波動越大。此 外,亦可對外資所留有的未平倉量多空部位進行探討,觀察其與外資在股票市場中的買賣方向 是否一致,對市場操縱有進一步的研究證據。

參考文獻

李見發、林榮裕、陳秀綾,「台灣股價指數期貨及摩根台指期貨到期效應之因素研究」,財金論 文叢刊,第三期,民國94 年,51-76 頁。 林子傑,「提前平倉與轉倉策略對股價指數期貨到期日效應之實證:以台灣股票市場為例」,國 立中央大學財務金融研究所未出版碩士論文,民國95 年。 薛立言、賴靖宜,「一般化期貨與選擇權之交易策略研究」,中華民國期貨業商業同業公會委 託研究專案,民國96 年。 薛琦,「如何促進台灣期貨市場發展之研究」,中華民國期貨業商業同業公會委託研究專案, 民國98 年。 謝文良、曲靜芳,「摩根台指期貨之到期日效應」,管理評論,第二十八卷第一期,民國98 年, 1-22 頁。闕河士、楊德源,「股價指數期貨到期日效應之實證:以台灣股票市場為例」,財務金融學刊, 第十三卷第二期,民國94 年,71-96 頁。

Chamberlain, T., Cheung, C., and Kwan, C., “Expiration Day Effects of Index Futures and Options: Some Canadian Evidence,” Financial Analysts Journal, Vol. 45, No. 5, 1989, pp. 67-71.

Chou, H. C., Chen, W. N., and Chen, D. H., “The Expiration Effects of Stock-index Derivatives: Empirical Evidence from the Taiwan Futures Exchange,” Emerging Market Finance and Trade, Vol. 42, No. 5, 2006, pp. 81-102.

Chow, Y. F., Yung, H. H. M., and Zhang, H., “Expiration Day Effects: The Case of Hong Kong,”

Journal of Futures Markets, Vol. 23, No. 1, 2003, pp. 67-86.

Chung, H. and Hseu, M., “Expiration Day Effects of Taiwan Index Futures: The Case of the Singapore and Taiwan Futures Exchanges,” Journal of International Financial Markets, Institutions & Money, Vol. 18, No. 2, 2008, pp. 107-120.

Day, T. E. and Lewis, C. M., “The Behavior of the Volatility Implicit in the Prices of Stock Index Options,” Journal of Financial Economics, Vol. 22, No. 1, 1988, pp. 103-122

Dodd, R., “Consequences of Liberalizing Derivatives Markets,” In Financial Policy Forum, Washington D. C., January, 2005.

Hsieh, S. F. and Ma, T, “Expiration-Day Effects: Does Settlement Price Matter?” International Review

of Economics and Finance, Vol. 18, No. 2, 2009, pp. 290-300.

Hsieh, W. L. G., “Expiration-Day Effects on Individual Stocks and the Overall Market: Evidence from Taiwan,” The Journal of Futures Markets, Vol. 29, No. 10, 2009, pp. 920-945.

Koenker, R. and Bassett, G., “Regression Quantile,” Econometrica, Vol. 46, No. 1, 1978, pp. 33-50. Kumar, P., and Seppi, D. J., “Futures Manipulation with Cash Settlement,” Journal of Finance, Vol.

47, No. 4, 1992, pp. 1485-1502.

Lien, D., and Yang, L., “Options Expiration Effects and the Role of Individuals Share Futures Contracts,” The Journal of Futures Markets, Vol. 23, No. 11, 2003, pp. 1107-1118.

Parkinson, M., “The Extreme Value Method for Estimating the Variance of the Rate of Return,” The

Journal of Business, Vol. 53, No. 1, 1980, pp. 61-65.

Stoll, H. R. and Whaley, R. E., “Expiration Day Effects of Index Options and Futures,” In Monograph

Series in Finance and Economics, Monograph 1986-3, Graduate School of Business Administration,

New York University, 1986.

Stoll, H. R. and Whaley, R. E., “Program Trading and Expiration-Day Effects,” Financial Analysts

Stoll, H. R., “Index Futures, Program Trading and Stock Market Procedures,” Journal of Futures

Markets, Vol. 8, No. 4, 1988, pp. 391-412.

Stoll, H. R., and Whaley, R. E., “Program Trading and Individual Stock Returns: Ingredients of the Triple-Witching Brew,” The Journal of Business, Vol. 63, No. 1, 1990, pp.s165-192.

Stoll, H. R. and Whaley, R. E., “Expiration-Day Effects: What Has Changed,” Financial Analysts

Journal, Vol. 47, No. 1, 1991, pp. 58-72.

Stoll, H. R., and Whaley, R. E., “Expiration-Day Effects of the All Ordinaries Shares Prices Index Futures: Empirical Evidence and Alternative Settlement Procedures,” Australian Journal of

Management, Vol. 22, No. 2, 1997, pp. 139-174.

Vipul, “Futures and Options Expiration-Day Effects: The Indian Evidence,” The Journal of Futures

![表 1 成交量效果檢定 到期日 T T-1 T+1 T+2 all_NE c vol a 平均數 0.073675 0.044124 0.055993 0.042681 0.047599 標準差 0.030234 0.010676 0.018515 0.009606 0.010225 t 統計量 7.710779 4.172664 8.174233 6.835359 (0.000)*** (0.000)*** (0.000)*** (0.000)*** [0.000]***](https://thumb-ap.123doks.com/thumbv2/9libinfo/8508149.185678/12.774.79.704.132.453/表成交量效果檢定到期TTT平均標準差5225t統計量771.webp)