行政院國家科學委員會專題研究計畫 期末報告

氣候變遷下的永續環境治理:法律與政策的因應模式--氣

候變遷之財務機制(III)

計 畫 類 別 : 整合型 計 畫 編 號 : NSC 101-2621-M-004-001- 執 行 期 間 : 101 年 08 月 01 日至 102 年 10 月 31 日 執 行 單 位 : 國立政治大學國際經營與貿易學系 計 畫 主 持 人 : 施文真 計畫參與人員: 碩士班研究生-兼任助理人員:顏志昇 碩士班研究生-兼任助理人員:李亞璇 報 告 附 件 : 移地研究心得報告 公 開 資 訊 : 本計畫可公開查詢中 華 民 國 103 年 01 月 23 日

中 文 摘 要 : 於 2009 年 12 月在哥本哈根所舉辦之氣候變化綱要公約第 15 次締約國大會所發表的「哥本哈根協議」(Copenhagen Accord),雖然沒有得到所有締約國的共識而獲得締約國大 會的通過,但還是有一份相當具有指標性的文件,於僅有 12 段內容之「哥本哈根協議」中,就有高達 7 段是提及有關財 務資源的重要性;於 2010 年 11 月在墨西哥坎昆結束之第 16 次締約國大會所通過之「坎昆協定」(Cancun Agreements),則係由締約國大會所正式通過之大會決議, 該協定中亦針對公約之財務機制訂定相當具體且重要之規 範,包括「綠色氣候基金」(Green Climate Fund)之設 置;而甫於南非德班落幕之第 17 次締約國大會,則通過將 「綠色氣候基金」指定為公約第 11 條之財務機制的運作實 體,正式啟動此一重要財務機制。此顯示財務機制於氣候變 遷之減緩與調適措施的設計以及執行上的重要性。因此,全 球氣候變遷之國際管制架構下設置包括全球環境設施、調適 基金、以及新成立之綠色氣候基金等各相關財務機制,此 外,其他相關國際組織,包括世界銀行等亦設立各式之財務 機制,試圖取得或動員足夠的財務資源,協助其會員國進行 氣候變遷之減緩與調適。由此可知財務機制於氣候變遷治理 下的重要性,本計畫第一個研究目的即為就重要之國際氣候 變遷財務機制加以分析,並歸納出相關制度設計的關鍵要 素。就我國氣候變遷相關財務機制的設計,本計畫將分對外 與對內兩層次討論。對外之財務機制係指我國的外援政策是 否可以或如何將氣候變遷此一國際重要環境議題主流化,據 此實際達成協助我邦交國的目的。對內之財務機制則涉及公 部門應如何針對我國之氣候變遷減緩與調適政策,設計出適 當之財務機制。以氣候變遷減緩而言,我國預計運用之經濟 誘因政策工具(排放權交易、能源稅)得如何參考國際間及 其他國家的運作經驗,設計適合我國的相關機制。以氣候變 遷調適而言,本研究將分析是否可整合目前國內各類與環境 議題相關之基金,於我國成立「氣候變遷基金」的可行性, 再者,本研究亦將分析應透過何種方式提供私部門協助履行 相關政策的誘因。本研究於針對國內相關財務機制的設計建 議,將參考前述就國際相關財務機制所得出的分析成果。 中文關鍵詞: 氣候變遷、財務機制、聯合國氣候變化綱要公約、京都議定 書、京都機制、全球環境設施、綠色氣候基金、經濟誘因工 具、碳基金、碳稅、排放權交易

英 文 摘 要 : The importance of financial mechanism in adopting and implementing policies on climate change mitigation and adaptation can be demonstrated from the various

types of financial mechanisms that have been designed and implemented under the climate change regime as well as other international organisations, such as the World Bank. These international financial mechanisms are designed to mobilize sufficient resources for countries to address climate change issues. All these have demonstrated the important role financial mechanism plays in any climate change governance regime. The first objective of this

research, thus, will focus on analysing different models of financial mechanisms and their significant institutional designs. The second objective of this research will focus on the domestic financial

mechanisms, both externally and internally. The

external dimension refers to the foreign aid policies and the focus of this research will be on examining the feasibilities of mainstreaming climate change in our foreign aid policies. The internal dimension refers to possible models of financial mechanisms available to the public sector in addressing climate change mitigation and adaptation. For climate change mitigation, this research, by taking experiences from international as well as national practices, will analyse the underpinning factors in successfully implementing economic instruments, such as emissions trading and energy tax, contemplated by the

government. For climate change adaptation, the feasibilities of establishing a 'climate change fund' by integrating various environmental-related funds will be analysed. Last but not least, possible incentive measures for the private sectors will also be looked into. All these issues relating to domestic financial mechanisms will build on the research

outcome of exploring and evaluating international financial mechanisms so that valuable lessons can be learned.

英文關鍵詞: climate change, financial mechanism, UNFCCC, Kyoto Protocol, Kyoto mechanisms, GEF, Green Climate Fund, economic instruments, carbon funds, carbon tax, emissions trading

1

行政院國家科學委員會補助專題

研究計畫

□期中進度報

告

■期末報告

氣候變遷下的永續環境治理:法律與政策的因應模式-氣候變遷之財務機制(III)

計畫類別:□個別型計畫 ■整合型計畫

計畫編號:NSC 101-2621-M -004 -001 -

執行期間:2012 年 08 月 01 日至 2013 年 10 月 31 日

執行機構及系所:國立政治大學國際經營與貿易學系

計畫主持人:施文真

共同主持人:

計畫參與人員:顏志昇、李亞璇

本計畫除繳交成果報告外,另含下列出國報告,共 __1_ 份:

■移地研究心得報告

□出席國際學術會議心得報告

□國際合作研究計畫國外研究報告

2

處理方式:除列管計畫及下列情形者外,得立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公

開查詢

中 華 民 國 103 年 01 月 08 日

目錄

壹、 報告內容 貳、 參考文獻 參、 計畫成果自評 附件一 附件二壹、報告內容

前言於2009 年 12 月在哥本哈根落幕之氣候變化綱要公約(UN Framework Convention on Climate

Change,UNFCCC))第 15 次締約國大會,雖然使得眾多觀察家大感失望地未針對所謂「後京都時代」 下幾個重要議題(例如減量義務)達成共識或具有法律拘束力的大會決議,但還是在主要幾個締約國進 行最後協商的狀況下,通過一份相當重要的文件──所謂的「哥本哈根協議」(Copenhagen Accord)。該 份協議雖然沒有得到所有締約國的共識而獲得締約國大會的通過(締約國大會僅「注意到(takes note)」 此一協議),但協議中所列出的一些後續行動的原則,應該可發揮一些政治性的影響力,說服各締約國 朝其所列之目標邁進。於僅有12 段內容之「哥本哈根協議」中,就有高達 7 段(第 3、5、6、7、8、9、 10 段)是提及有關財務機制/財務援助/財務資源需求的重要性。 於2010 年 11 月在墨西哥坎昆結束之第 16 次締約國大會,則順利通過「坎昆協定」,此係由締約國 大會所正式通過之大會決議,該協定中針對公約之財務機制訂定相當具體且重要之規範,包括快速啟動 基金(fast-start finance,此係於哥本哈根協議下由以開發國家所承諾者)所獲得之捐款承諾現況、公約 長期性的資源來源、以及相當重要的「綠色氣候基金」(Green Climate Fund)之設置。

於2011 年 11 月在南非德班落幕之第 17 次締約國大會,則通過將「綠色氣候基金」指定為公約第 11 條之財務機制的運作實體,此基金的成立通過此基金的治理條款(governing instruments),正式啟動 此一重要財務機制。於2012 年 11 月波蘭結束之第 18 次締約國大會,則針對此一基金之運作通過更為

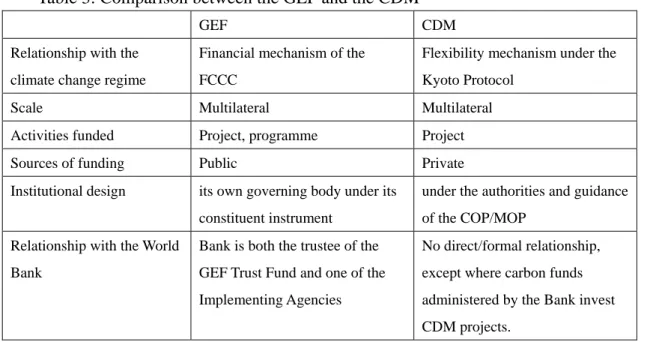

3 詳細的規範。 由上述可見,歷次之COP 針對公約之財務機制,均有相當具爭議性的討論,此一結果並不意外, 畢竟氣候變遷之減緩與調適措施的設計以及執行需要投入相當鉅額的成本與資源,也因此於UNFCCC 之條文中,第4 條第 3 項要求已開發締約國應提供新的、額外的財務資源供開發中締約國履行公約之義 務、第12 條第 3 項進一步要求已開發締約國應將如何滿足此一義務之執行細節列入應提交至締約國大 會的國家通訊中、第11 條建立了公約的財務機制,並以全球環境設施(Global Environment Facility, GEF)作為公約的財務機制;同樣,於京都議定書第 11 條第 2 項第 a 款有類似 UNFCCC 第 4 條第 3 項 之規定,並設置了「調適基金」,此外,京都議定書中所設計出協助已開發國家履行該等締約國於議定 書下所負有之減量義務,亦訂定了三項所謂的京都機制──排放權交易、清潔發展機制、共同履行,透 過此三項京都機制,亦提供不少開發中國家所需之財務與技術資源,亦屬於廣義之財務機制的一環。於 後續歷次的締約國大會中,亦陸續成立「低度開發國家基金」、「特別氣候變遷基金」、以及COP16 所設 置之「綠色氣候基金」,並針對京都機制的運作規則詳加規定。 除了於氣候變遷之國際管制架構中,其他相關國際組織,包括聯合國及其所屬機構、世界銀行與其 他區域開發銀行,亦針對如何協助其下之各會員國進行氣候變遷之減緩與調適(主要針對協助開發中國 家與低度開發國家進行氣候變遷之調適),透過財務機制的運作,取得或動員足夠的財務資源。以世界 銀行為例,其下之「碳融資小組(carbon finance units)」即透過管理 12 種不同之所謂的「碳基金」(Prototype Carbon Fund, BioCarbon Fund, Community Development Carbon Fund, Italian Carbon Fund, The Netherlands CDM Facility, The Netherlands European Carbon Facility, Danish Carbon Fund, Spanish Carbon Fund,

Umbrella Carbon Facility, Carbon Fund for Europe, Forest Carbon Partnership Facility, Carbon Partnership Facility),掌握因京都機制以及歐盟之溫室氣體排放權交易機制的啟動所帶來對特定開發計畫所產出之 溫室氣體減量單位的國際市場需求,媒合來自已開發國家政府以及私部門的基金,於開發中國家進行投 資,並與四大區域開發銀行合作,設立「氣候投資基金」,增加投入開發中國家因應氣候變遷議題之資 源。 由此可得知,財務機制於氣候變遷的相關管制措施中,係為氣候變遷治理中相當重要的制度設計 面,因此,本計畫目前已針對此議題,自2010 年 9 月起展開研究,就上述之重要國際氣候變遷財務機 制加以分析,希望得歸納出相關制度設計的關鍵要素,此為本計畫之第一個研究目的。此外,前述之各 類型國際財務機制,對於我國氣候變遷治理模式下的財務機制,得否提供一些制度設計以及運作經驗的 參考?此即為本計畫第二個研究目的。 有關我國氣候變遷相關財務機制的設計,本計畫將分別就對外與對內兩個層次討論。所謂對外之財 務機制,主要係指我國的外援政策是否可以或如何將氣候變遷此一國際重要環境議題主流化,此一考量 與建議主要著眼於以下幾點理由:第一、許多已開發國家之海外援助策略,也開始朝向思考將氣候變遷 此一議題單獨成為援外策略的重點之一(例如英國的國際發展部(Department of International Develoment)於 2009 年 7 月即以氣候變遷為主題公布其白皮書、美國的外援機構(USAID)亦自 1991 年啟動「全球氣候變遷計畫」),第二、我許多邦交國均深受氣候變遷此一環境問題之苦、亟需相當龐大 之財務資源以進行氣候變遷之調適,因此,目前我國透過財團法人國際發展合作基金會所建構之外援機 制,包括提供具體建設計畫之資金、技術援助、設立專門用途基金等,該些援助項目得否參考國際間之 氣候變遷相關財務機制的運作與設計,轉型為協助我邦交國因應氣候變遷之雙邊或區域性財務機制,應 可更有效運用外援資金、實際達成協助我邦交國的目的、並扭轉國際間對於所謂「金錢外交」之批評。

4 所謂對內之財務機制,則主要涉及公部門應如何針對我國之氣候變遷減緩與調適政策,設計出適當 之財務機制。以前者(氣候變遷減緩/溫室氣體減量)而言,依據目前所謂能源三法(再生能源條例、 能源稅法、溫室氣體減量法)之規劃,似乎可觀察到政府朝向以使用經濟誘因工具做為我國溫室氣體管 制的主要政策工具,此類之經濟誘因工具的運用,亦為國際氣候變遷管制體系以及一些國家所使用,於 國際間以及其他國家的運作經驗,可否對我國之相關機制的設計帶來可供參考的地方,此為研究國內財 務機制的面向之一。以後者(氣候變遷調適)而言,以UNFCCC 為例,本研究將分析是否可整合目前 國內各類現存與規劃中與環境議題相關之基金,於我國成立「氣候變遷調適基金」的可行性,以及可能 呈現之基金管理架構,再者,考量到目前國際間有一些財務機制係涉以強化「碳匯」功能為主,而「坎 昆協定」亦首度將「減少毀林及森林退化所造成之排放,並強化保育、森林永續管理與森林碳匯功能」 (reducing emissions from deforestation and forest degradation, plus the role of conservation, sustainable management of forests and enhancement of forest carbon stocks,簡稱 REDD+)此一議題納入公約之架構 下,此一趨勢於國內是否有運用的空間?最後,不少國際間的財務機制均強調公私部門合作的重要性、 以及私部門參與的重要性,因此,於研究國內之財務機制時,本研究亦將分析應透過何種方式提供私部 門協助履行相關政策的誘因,例如投資獎勵措施、產業補助與輔導等等。本研究於針對國內相關財務機 制的設計,參考前述就國際相關財務機制所得出的分析成果,以及與本整合型計畫之各子計畫的研究成 果,提出具體以及可行之各類立法模式的建議,以供決策者參考。 研究目的 本研究主要的研究目的有二:第一、針對國際間重要之氣候變遷相關的財務機制進行研究與分析── 包括於氣候變遷管制體制(氣候變化綱要公約以及京都議定書)下以及其他重要國際組織(例如聯合國 以及世界銀行)中之各類型的財務機制進行研究,就該些國際相關之財務機制(成功或失敗)的運作經 驗加以分析,希望藉此歸納出成功之財務機制運作所需之制度設計要素、亦或是失敗之財務機制係因為 哪些制度設計要素的關係。於完成第一個研究目的之後,以相關研究成果作為第二項研究目的──針對 我國對外與對內之相關財務機制提供具體的政策建議──的基礎:所謂對外之財務機制,主要係指我國 的外援政策是否可以或如何將氣候變遷此一國際重要環境議題主流化,特別是考慮到我許多邦交國均深 受氣候變遷此一環境問題之苦、亟需相當龐大之財務資源以進行氣候變遷之調適;至於對內之財務機 制,則主要涉及針對公部門應如何針對我國之氣候變遷減緩與調適政策,設計出適當之財務機制,包括 是否可整合目前國內各類與環境議題相關之基金、成立「氣候變遷基金」、以及是否可透過經濟誘因類 之管制工具,提供私部門參與並協助公部門進行氣候變遷之減緩與調適之誘因,並在整合型計畫之研究 基礎上提出立法模式之建議。 文獻探討 有關本計畫主要之研究議題(氣候變遷的財務機制),目前最為相關者即為本子計畫主持人,於計 畫第一年執行期間,針對計畫初步研究成果,由總計畫所召開的「氣候變遷下的永續環境治理:法律與 政策的因應模式」學術研討會下所發表之「氣候變遷減緩與調適措施的財務機制」,於該篇文章中,研 究者初步以國際間有關氣候變遷之減緩與調適措施的財務機制,就其定義、分類、以及三個運作較成熟、 又具有高度之國際關注的財務機制(GEF、CDM、EU ETS)進行簡介,並歸納財務機制的三大要素— 資源的取得、資源的分配、機制的管理,於制度設計上所需注意之指導原則財務機制之定義。

5

除了以上之論文外,於國內目前並無完整的相關研究文獻:例如於「中華民國期刊論文索引系統」 以關鍵字查詢,輸入「財務機制」之關鍵字,出現23 篇文獻,但均無針對氣候變遷議題之討論;輸入 「氣候變遷之財務機制」、「氣候變遷減緩」、「國際財務機制」之關鍵字則未出現任何文獻;輸入「氣 候變遷調適」之關鍵字僅出現1 篇文獻,該文係以介紹 UNDP 與 GEF 所共同出版之「氣候變遷調適策 略綱領」於我國運用之可行性(郭彥廉,2008.7);輸入「Global Environment Facility」之關鍵字,則出 現同一篇文獻;輸入「氣候變化綱要公約」以及「京都議定書」則出現較多文獻,前者共有158 筆、後 者則有295 筆,上述之文獻有些係重複,並可以下列四大主題簡略歸類之:第一、公約/議定書之介紹 以及參與締約國大會之報告,第二、各部門、各產業(住商部門、營建部門、鋼鐵業、石化業、產業整 體等)、或企業之因應對策或公約/議定書將對之所造成之衝擊,第三、科技面(例如再生能源類)以及 減量策略,以及第四、各國(例如日本、美國、歐盟)對於公約以及議定書之因應對策介紹;若另個別 輸入「清潔發展機制」(32 篇)、「排放權交易」(36 篇)、「排放交易」(53 篇)、「彈性機制」(20 篇)、 或「京都機制」(8 篇)等關鍵字,亦可以下列三大主題簡略歸納之:第一、經濟面與產業面之文獻, 第二、技術面,第三、制度介紹性質,包括各國之比較。以上之國內文獻中與法學研究較為相關者為: 針對氣候變化綱要公約進行介紹(葉俊榮,2004.2),探討京都議定書下之三種彈性履約機制(排放權 交易、JI、CDM)以及/或其與世界貿易組織下之國際貿易規則間的法律關係(施文真,2005.7&2008.10、 范建得&蘇義淵,2006.9、范建得,2008.3、許耀明,2007.6)等。至於有關我國援外政策,輸入「外 交援助」(5 篇)、「外援政策」(7 篇)、「援外政策」(40 篇)等關鍵字,顯示之文獻有些為分析數個已 開發國家之外援政策,與我摑之外援政策較為相關的文獻則包括介紹我國之援外政策(李登科,1999.12) 以及討論民間團體與外援政策的關係(官有垣,邱瑜瑾,2003.3、官有垣,2002.12、林德昌,2004.1), 惟相關文獻均討論與本研究計畫相關的議題。 與本計畫相關之外文文獻為數不少,除了學術專書以及期刊論文之外,許多民間團體、研究機構或 國際組織亦針對相關議題於網站上發表法律面、經濟面、政策面、實務面等研究報告或立場文件。本計 畫預計國際組織的出版品、學術性之專書與法學期刊論文為主要之參考文獻,若干研究機構以及國際組 織之研究報告亦會選擇較具有專業性、法律性以及實務面之文獻。以氣候變遷之財務機制為例,國際組 織之出版品包括UNEP 於 2008 年所出版之兩份報告均針對如何動員公、私部門之資源建構有助於氣候 變遷的財務機制(UNEP,2008a & 2008b),世界銀行於其年度發表之「世界發展報告」(2010)中針對 氣候變遷對於發展與弭貧所造成之影響、以及相關財務機制提出其作法,此外,Bancal, Jean-Charles, 2009 與Takacs, David, winter 2009 則針對氣候變遷公約下之財務機制以及如何透過「碳交易」作為氣候變遷 調適之財務機制,另,Schipper, E. Lisa F. & Burton, Ian (eds), 2009 一書則針對氣候變遷之調適進行詳細 之介紹,其中一章由UNFCCC 執筆,則簡介於調適策略所需之投資與財務資源。由於國際間針對氣候 變遷之財務機制還處於發展快速的階段,因此,許多新設計出的財務機制尚未有專門的文獻加以分析, 僅有歷史較為悠久的全球環境設施(GEF)有相當多之分析文獻,但此類之文獻均多出現於 GEF 設立 以及經重組後的時間點(約1990 年代中期)。由於許多財務機制涉及投資與貿易政策工具,也因此與本 議題相關的許多之文獻均以分析該類財務機制與世界貿易組織下之國際經貿法的關係為主,有關該些相 關文獻,可參考施文真2005.7&2008.10 兩文中所列出的外文文獻。於 2008、2009 年後,亦有許多持續 追蹤氣候變遷之財務機制發展的研究機構發表相當多的研究報告,例如Ballesteros, A. et al, November 2009, Bird, N. & Brown, J., March 2010, Global Canopy Programme, 2009, Pew Centre, December 2010, Stewart, R.B., Kingsbury, B. & Rudyk, B., 2 December 2009, UN, 5 November 2010 等等。

6 綜上,可發現本研究計畫欲分析之課題,於國內與國外之文獻中可提供相當豐富之研究素材,但均無 直接相關或全面性的文獻討論本計畫的議題。 研究方法 本研究將主要以文獻蒐集與審查的方式進行。由於與本研究計畫相關的國內學術期刊類之文獻不多 (特別是本計畫第一個研究目的下預計完成之研究議題),故本研究將主要針對國外之文獻進行蒐集以 及分析的工作,並據此提出分析的結果。國內之資料來源則包括中華民國期刊論文索引系統、全國博碩 士論文索引等電子資料庫所蒐集之相關學術期刊論文以及博碩士論文。英文文獻資料的來源包括有:透 過Lexis-Nexis,WestLaw 等線上提供全文之外文期刊資料庫,蒐集與研究主題相關之學術期刊,由於 此類資料庫大多收集北美洲所出版之期刊,因此,由歐洲出版之期刊,則預計透過圖書館所提供的館際 合作方式,向國內以及國外之圖書館借閱。 此外,針對本研究議題,國際間的發展與變化相當快速,因此,除了學術期刊論文之外,各國政府、 國際政府間組織、民間團體、以及學術研究機構的網站中,不僅針對本研究議題之最新發展加以報導, 也提供許多即時之分析與研究報告,特別是以下幾個組織之網站-聯合國氣候變化綱要公約 (UNFCCC)、聯合國環境署(UNEP)、聯合國發展署(UNDP)、世界銀行(World Bank)、聯合國貿 易與發展會議(UNCTAD)、世界企業永續發展協會(WBCSD)、國際環境法中心(CIEL)、國際環境 法與發展基金會(FIELD)、國際永續發展機構(IISD)、紐約大學法學院國際法與司法機構(IILJ)下 有關國際氣候財務之研究團隊、國際貿易與永續發展中心(ICTSD)、氣候基金更新網(Climate Funds Update)主要已開發國家(歐盟、美國、英國、日本等)之海外援助機構等等,此等組織之網站以及研 究成果亦是資料來源之一。 除了以文獻審查為主要之研究方法外,針對本研究計畫第二個研究目的之計畫內容,亦將嘗試聯繫 相關主管機關、產業團體以及智庫,包括環保署、農委會(林務局)、內政部營建署、中華經濟研究院、 中華民國企業永續發展協會、全國工業總會等單位,以及進行相關研究之學者,進行深度訪談,以瞭解 主管機關、業界以及學界對於氣候變遷議題之財務機制的態度與建議。 結果與討論(含結論與建議) 本研究計畫於第三年預計完成的研究成果主要是針對我國對內之氣候變遷財務機制提出建議,包括是否可 整合目前國內各類與環境議題相關之基金、成立「氣候變遷基金」、以及是否可透過經濟誘因類之管制 工具,提供私部門參與並協助公部門進行氣候變遷之減緩與調適之誘因。本計畫以國家氣候變遷基金為 主要的財務機制類型,分析數個國家的氣候變遷基金後,提出欲設立國家層級的氣候變遷財務機制時, 所需注意的制度要素以及指導原則,此外,更進一步以我國既有以及規劃中的相關基金為研究對象,初 步檢視我國目前的國家氣候變遷財務機制。主要的研究結論如下:第一、設立國家氣候變遷的財務機制, 關鍵的制度要素還是涉及資源的取得、資源的分配、以及機制管理三大構成要素,特別涉及機制管理的 面向,國家氣候基金的設立目標、管理架構、MRV、法制環境等要素相當重要,而於此三階段中應注 意的指導原則,於國家層級的財務機制之設立與運作上,考慮到機制規模、資源來源等因素,可能有不 同於國際或雙邊的氣候變遷財務機制之設立與運作所需考量或重視的議題,此外,考慮到國家層級的氣 候變遷機制相當多樣化,於三大制度要素中應考量的指導原則,在不同態樣的國家氣候基金,會有不同 的比重;第二、我國目前既有的基金中,有不少可以用來支援氣候變遷的減緩與調適政策或計畫,但此

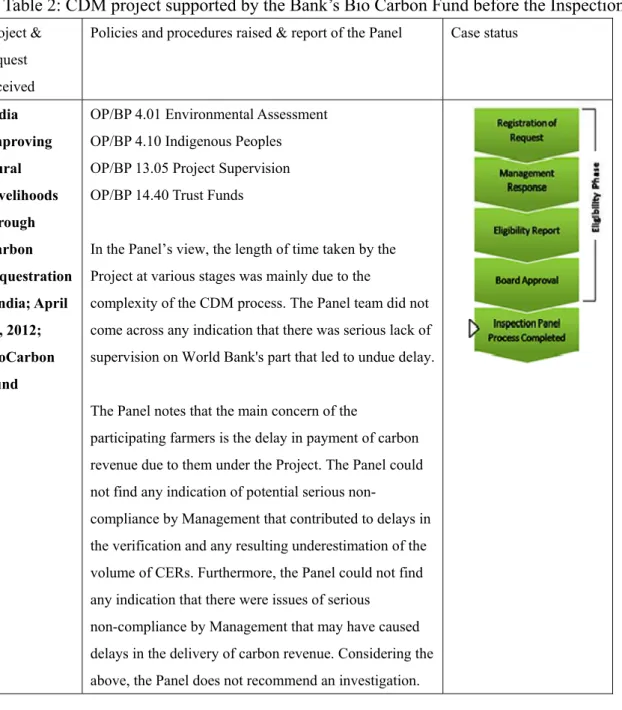

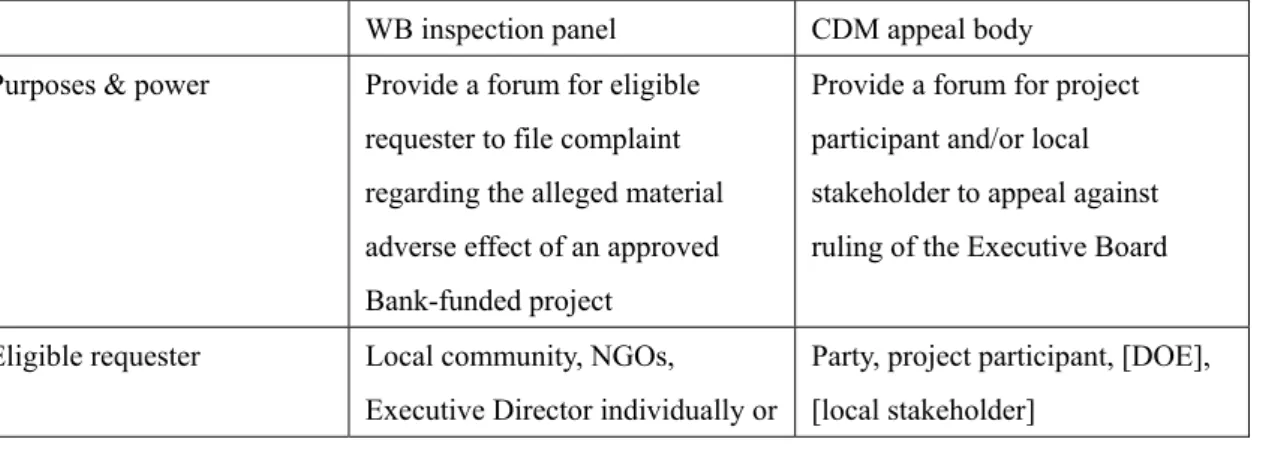

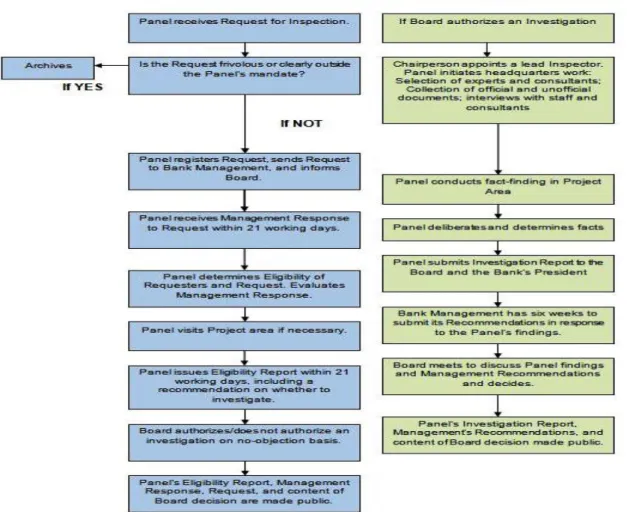

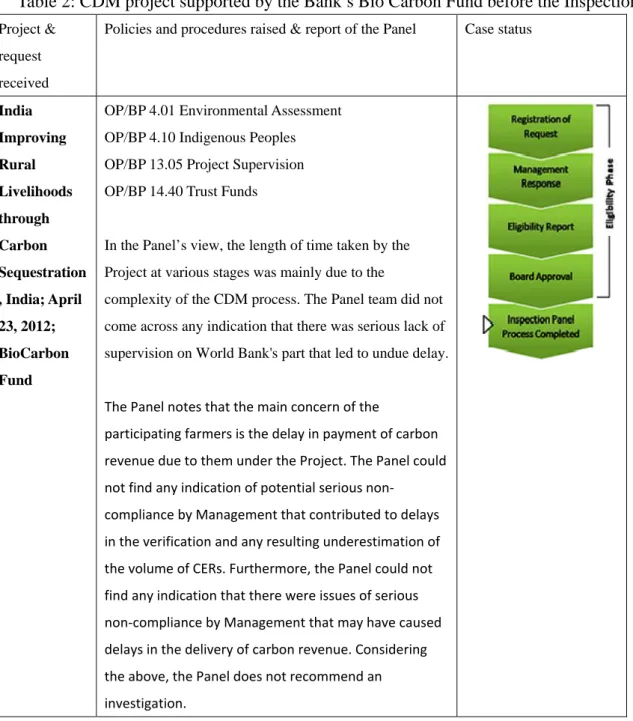

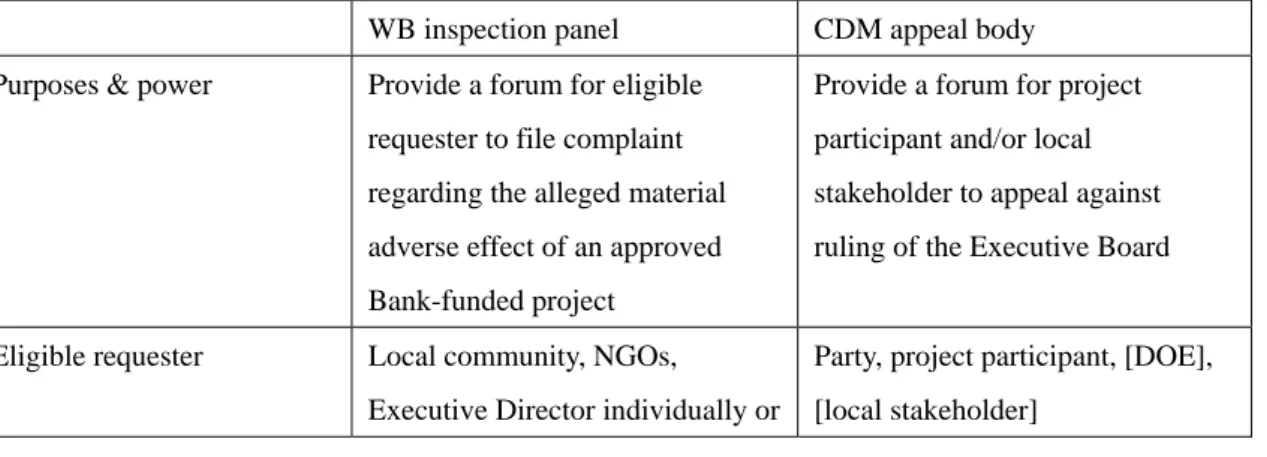

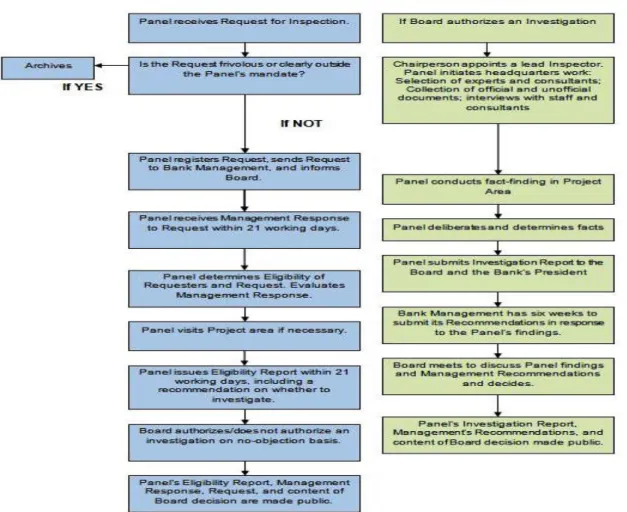

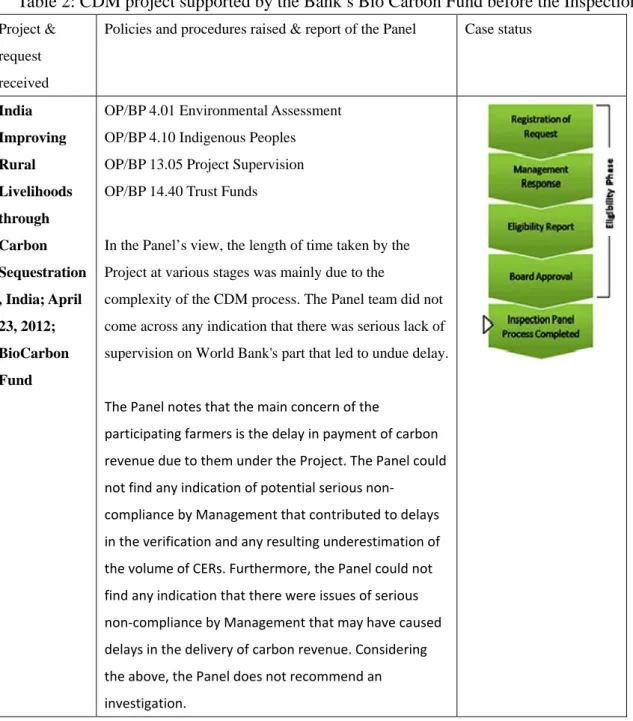

7 必須進行必要的法制調整工作,再者,我國因為沒有外部援助來設計國家氣候基金,因此,在資源的取 得、資源的分配、以及機制管理上,會有不同於其他國家,特別是本文所討論的開發中國家案例的考量 重點,此於我國日後欲針對國家氣候變遷財務機制進行思考與討論時,都必須特別注意。此一研究成果 初步發表於「氣候變遷下的永續環境治理:法律與政策的因應模式(三)」學術研討會,全文請參考附 件一。 此外,透過移地研究與中國與法國學者進行交流與討論的機會,本計畫亦進一步分析國際氣候變遷財 務機制下申訴制度,透過比較世界銀行下的申訴小組(Inspection Panel)以及刻正進行談判之京都議定 書清潔發展機制下的申訴流程,針對國際氣候變遷之財務機制,是否以及應如何設置申訴機制,使得所 有之利害關係人的權益均得獲得保障,完成初步的分析結論。此一研究成果以英文撰寫,投稿至Journal of International Economic Law,已通過主編之初步審查,刻正進行第二階段的外審程序,全文請參考附 件二。

貳、參考文獻

中文: 李登科,1999.12,「中華民國援外政策之研究」,國際關係學報,第14 期,頁 19-34 官有垣,邱瑜瑾,2003.3,「臺灣民間組織與政府在國際援助事務的角色探析:現況調查及其 政策意涵」,中國行政評論,第12 卷第 2 期,頁 55-90 官有垣,2002.12,「國際援助與臺灣的社會發展--民間非政府組織角色扮演之歷史分析」,社 會政策與社會工作學刊,第6 卷第 2 期,頁 131-173 林德昌,2004.1,「非政府組織與國際發展合作:建構臺灣援外的新框架」,兩岸與國際事務, 第一期第一卷,頁73-101 施文真,2005.6,永續發展評量系統中「『制度回應指標』之理論基礎探討:制度量能提升與 良善治理」,都市與計畫,第三十二卷,第二期,頁203-226 施文真,2005.7,「氣候變遷國際管制體系與關稅暨貿易總協定/世界貿易組織之關係:以京 都機制為主要探討對象」,國立臺灣大學法學論叢,第34 卷第 4 期,頁 179-228 施文真,2008.10,「由交易單位之法律性質重新檢視排放權交易制度與 WTO 之關係」,政大 法學評論,第105 期,頁 121-215 施文真,2009.11,「溫室氣體減量法草案簡評」,月旦法學,第174 期,頁 47-68 施文真,2010 年 10 月 9 日,「氣候變遷減緩與調適措施的財務機制」,「氣候變遷下的永續環 境治理:法律與政策的因應模式」學術研討會,台大法學院環境永續政策與法律中心主辦, 台北 范建得,蘇義淵,2006.9,「非政府組織在清潔發展機制交易的角色」,臺灣科技法律與政策 論叢,第三卷第三期,頁5-43 范建得主編,2008.3,京都議定書與清潔發展機制(CDM)100問,元照出版 許耀明,2007.6,「氣候變化綱要公約/京都議定書、美歐不同立場與和 WTO 補貼暨平衡措 施協定之互動」,中華國際法與超國界法評論,第三卷第一期,頁73-1208 郭彥廉,2008.7,「聯合國發展規劃署氣候變遷調適策略綱領與其應用」,經社法制論叢,第 42 期,頁 41-56 葉俊榮,2004.2,「台灣面臨全球環境議題的挑戰與因應系列(2):氣候變化綱要公約與全球 合作抑制溫室效應的擴大」,律師通訊,第173 期,頁 64-70 英文:

Ballesteros, A. et al, Power, November 2009, Responsibility, and accountability: re-thinking the

legitimacy of institutions for climate finance

Bancal, Jean-Charles, 2009, “THE ‘FINANCIAL MECHANISM’ AND ‘FLEXIBLE

MECHANISMS OF THE UNITED NATIONS FRAMEWORK CONVENTION ON CLIMATE CHANGE”, 2 I.B.L.J. 125-147

Barker, T.I. et al, 2007, Technical Summary, in: Climate Change 2007: Mitigation. Contribution of

Working Group III to the Fourth Assessment Report of the Intergovernmental Panel on Climate Change

Bird, N. & Brown, J., March 2010, International Climate Finance: Principles for European

Support to Developing Countries

Freestone, David & Streck, Charlotte (eds), 2005, Legal Aspects of Implementing the Kyoto

Protocol Mechanisms: Making Kyoto Work, Oxford University Press

Freestone, David & Streck, Charlotte (eds), 2009, Legal Aspect of Carbon Trading, Oxford University Press

GEF, July 1995, The Restructured GEF: Questions and Answers, Washington DC: GEF

Global Canopy Programme, 2009, The Little Climate Finance Book: A guide to financing options

for forests and climate change

Hodes, Glenn & Kamel, Sami (eds), 2007, Equal Exchange: Determining a Fair Price for Carbon Pew Centre, December 2010, Strengthening International Climate Finance

Schipper, E. Lisa F. & Burton, Ian (eds), 2009, The Earthscan Reader on Adaptation to Climate

Change, Earthscan Publishing

Sharma, SD, March 1996, “Building Effective International Environmental Regimes: The Case of the GEF”, 5:1 Journal of Environment and Development 738

Sjoberg, H, 1994, From Idea to Reality: The Creation of the Global Environment Facility (GEF

Working Paper), Washington DC: GEF

Sjoberg, H, 1996, “The Global Environment Facility”, in Werksman, J (ed), Greening International

Institutions, London: Earthscan Publications Ltd

Smyth, Sophie, winter 2008, “WORLD BANK GRANTS IN A CHANGED WORLD ORDER: HOW DO WE REFEREE THIS NEW

PARADIGM?” 30 U. Pa. J. Int'l L. 483

9

Ways Forward, Harvard Project on International Climate Agreements, available from:

http://belfercenter.ksg.harvard.edu/files/Stewart%20Final.pdf (last visited: 2010/10/4)

Stewart, Richard. B & Kingsbury, Benedict & Rudyk, Bryce (eds), Sep 2009, Climate Finance:

Regulatory and Funding Strategies for Climate Change and Global Development, NYU Press

Takacs, David, winter 2009, “CARBON INTO GOLD: FOREST CARBON OFFSETS, CLIMATE CHANGE ADAPTATION, AND INTERNATIONAL LAW”, 15 Hastings W.-N.W. J. Envtl. L. &

Pol'y 39

UN, 5 November 2010, Report of the Secretary-General’s High-level Advisory Griup on Climate

Change Financing

UNEP, 2008a, Investing in a Climate for Change: Engaging the Finance Sector

UNEP, 2008b, Public Finance Mechanisms to Mobilise Investment in Climate Change Mitigation

UNEP, UNDP and The World Bank, November 1994, Report of the Independent Evaluation of the

Global Environment Facility Pilot Phase, Washington DC: GEF

UNFCCC, 2009, “AN OVERVIEW OF INVESTMENT AND FINANCIAL FLOWS NEEDED FOR ADAPTATION”, in: Schipper, E. Lisa F. & Burton, Ian (eds), 2009, The Earthscan Reader on

Adaptation to Climate Change

Werksman, J, May 1993, The Convention, Its Financial Mechanism and the GEF: A Legal

Agreement on Accountability (FIELD Working Paper), London: FIELD

World Bank, 2010, World Development Report 2010: development and climate change

參、計畫成果自評

國科會補助專題研究計畫成果報告自評表

請就研究內容與原計畫相符程度、達成預期目標情況、研究成果之學術或應用價

值(簡要敘述成果所代表之意義、價值、影響或進一步發展之可能性)

、是否適

10

請就研究內容與原計畫相符程度、達成預期目標情況作一綜合評估

■ 達成目標

未達成目標(請說明,以

100 字為限)

實驗失敗

因故實驗中斷

其他原因

說明:

研究成果在學術期刊發表或申請專利等情形:

論文:□已發表 □未發表之文稿 ■撰寫中審查中 □無

專利:□已獲得 □申請中 □無

技轉:□已技轉 □洽談中 □無

其他:(以

100 字為限)

請依學術成就、技術創新、社會影響等方面,評估研究成果之學術或應用價

值(簡要敘述成果所代表之意義、價值、影響或進一步發展之可能性)

(以

500

字為限)

本研究計畫於第三年預計完成的研究成果主要是針對我國對內之氣候變遷財務機制提出建議,主 要的研究結論如下:第一、設立國家氣候變遷的財務機制,關鍵的制度要素還是涉及資源的 取得、資源的分配、以及機制管理三大構成要素,特別涉及機制管理的面向,國家氣候基金 的設立目標、管理架構、MRV、法制環境等要素相當重要,而於此三階段中應注意的指導原則, 於國家層級的財務機制之設立與運作上,考慮到機制規模、資源來源等因素,可能有不同於 國際或雙邊的氣候變遷財務機制之設立與運作所需考量或重視的議題,此外,考慮到國家層 級的氣候變遷機制相當多樣化,於三大制度要素中應考量的指導原則,在不同態樣的國家氣 候基金,會有不同的比重;第二、我國目前既有的基金中,有不少可以用來支援氣候變遷的 減緩與調適政策或計畫,但此必須進行必要的法制調整工作,再者,我國因為沒有外部援助 來設計國家氣候基金,因此,在資源的取得、資源的分配、以及機制管理上,會有不同於其 他國家,特別是本文所討論的開發中國家案例的考量重點,此於我國日後欲針對國家氣候變 遷財務機制進行思考與討論時,都必須特別注意。此一研究成果之應用價值在於,就我國各 類得用於氣候變遷調適與減緩工作的基金,包括是否應設立新的國家氣候變遷基金,相關法 制是否或應如何進行應如何修改或整合,提出相關建議供主管機關參考。11 附件一 天助自助者?國家基金作為氣候變遷之財務機制的個案分析以及對我國之啟示* 摘要: 氣候變遷之財務機制於國際間以及各國的重要性日增,特別是來自國家的財務(domestic finance) 所扮演的角色。本文將以國家氣候變遷財務機制為研究對象,透過數個案例的介紹,分析在國家層級設 計氣候變遷財務機制時,需要考慮的制度要素,接著先就我國目前既有以及規劃中,可能用來支援氣候 變遷減緩與調適政策與計畫的各類基金做一彙整,進一步透過上述之個案分析所得出的制度要素,提供 我國設計或整併相關基金時,必須納入考量的指導原則。 關鍵字:國家氣候基金、氣候變遷財務機制 1. 前言 氣候變遷之財務機制於國際間以及各國的重要性日增,特別是來自國家的財務(domestic finance) 所扮演的角色1。作者曾針對氣候變遷之財務機制進行觀念性的介紹,並歸納出氣候變遷財務機制的三 大制度要素2,也就數個雙邊之氣候變遷財務機制進行簡介,並據此提出對我國外援政策的一些建議3, 本文將延續作者於此議題的研究,以國家氣候變遷財務機制為研究對象,透過數個案例的介紹,分析在 國家層級設計氣候變遷財務機制時,需要考慮的制度要素,接著先就我國目前既有以及規劃中,可能用 來支援氣候變遷減緩與調適政策與計畫的各類基金做一彙整,進一步透過上述之個案分析所得出的制度 要素,提供我國設計或整併相關基金時,必須納入考量的指導原則。 2. 國家氣候變遷基金 2.1 簡介 如前言所述,由來自國家所提供的財務,逐漸於氣候變遷財務機制中扮演重要的角色。來自國家所 提供的財務包括:政府自預算中所提撥用來處理氣候變遷相關議題的經費,也包括接受來自國外或國內 資金所成立、有特定用途的國家氣候基金(National Climate Fund),目前已有超過三十個國家正在或已

*

本文發表於「氣候變遷下的永續環境治理:法律與政策的因應模式學術研討會(三)」, 2013//17,台大法學院環境永續政策與法律中心主辦

1 Buchner, B. et al., 2012, The Landscape of Climate Finance 2012, p.62, available from: http://climatepolicyinitiative.org/publication/global-landscape-of-climate-finance-2012/ (last visited: 10 May 2013) 2 施文真,2010年10月9日,「氣候變遷減緩與調適措施的財務機制」,「氣候變遷下的永 續環境治理:法律與政策的因應模式」學術研討會,台大法學院環境永續政策與法律中心主辦, 台北 3 施文真,2012年5月12日,「由雙邊氣候變遷財務機制論我國之外援政策可能之發展」, 氣候變遷下的永續環境治理:法律與政策的因應模式學術研討會(二),台大法學院環境永續政 策與法律中心主辦,台北

12

經設立國家氣候基金4。聯合國發展署(UN Development Programme,以下簡稱 UNDP)將國家氣候基 金定義為:「支援國家將財務導向氣候變遷計畫與規劃之機制」(a mechanism that supports countries to direct finance toward climate change projects and programmes)5。

國家氣候基金主要的目標為蒐集、混合、協調以及強化國家對於氣候變遷之財務的自主權:第一、 蒐集各類型之資金,並將之導向提升國家優先考量之氣候變遷活動,第二、將公部門、私部門、多邊與 雙邊之資金來源加以混合運用,以極大化國家達成其國家氣候變遷優先議題之能力,第三、協調國家內 之氣候變遷活動,以確保得有效執行該國之氣候變遷優先議題,第四、強化國家自主權以及管理氣候財 務機制,包括得直接使用基金(direct access)的能力6。基本上,國家氣候基金相當強調氣候變遷財務 機制的運用,必須配合該國的整體發展需求、以及該國面對氣候變遷之議題,認為應優先處理之政策或 議題。 國家氣候基金的來源非常多元化,包括:政府預算、外部的資源(例如已開發國家的外援或國際機 構的援助)、運用基金的本金進行投資的收益與利息、所吸引的私部門資金等7。於決定是否要設立國家 氣候基金前,政府應先評估國內整體之氣候變遷財務狀況,特別是針對使用國家預算以及設立國家氣候 基金進行利弊分析。透過國家氣候基金管理氣候變遷財源的優點包括:匯集國際氣候變遷資金、混合國 際、國家、公、私部門的資金、確保政府資金得全數運用於氣候變遷相關的活動、將資金分配給特定的 國家與地方受益者、提供各方厲害關係人協調氣候變遷資金的平台等等,但其亦以下的顧慮點,包括與 整體政府預算過程的脫勾以及透明化與課責的顧慮8。透過國家預算來提供氣候變遷之資金則有以下的 優點:許多與氣候變遷相關的支出已經透過國家預算支付、正式的預算程序會涉及所有的政府機關、預 算可以撥付大筆的資金、得針對將氣候變遷主流化的部門別支出挹注額外的資金,但也有以下的顧慮, 包括指定用途的問題以及非政府之受益者無法直接受益等9。 此外,若欲設立國家氣候基金,也應針對以下幾點要素進行可行性評估:1. 策略功能:首先,最重 要的是於國家整體的氣候變遷財務結構中,清楚定義國家氣候基金的政策目標為何,2. 政治可行性: 建立國家氣候基金需要長期的時間與資源以取得政治上的支持,當設計基金需要透過立法時,國會的支 持也很重要,3. 組織與人力資源能力:當基金設立後開始運作時,其運作與管理需要透過詳細的規則, 此需要有適當的組織能力與人力資源來負責,4. 時間與成本效益:國家氣候基金由開始設計成立時的 談判過程,一直到開始運作並得以分配資源予受益者,往往需要2-3 年,有時若國家的能力不足,需要 聘請外來的專家協助管理,這也需要支出相關的費用,5. 財務的永續性:有些國家氣候基金的來源為 一筆來自捐助者的援助,若該基金並無自有的資金收入,其財務永續性就會有問題10。 設立國家氣候基金通常必須有法律依據,該基金的法律性質或地位則會訂於法令中,大致有下列幾

4 GIZ, 2012, It’s not just the money: institutional strengthening of national climate funds GIZ discussion paper, p.1

5 UNDP, 2011, Blending Climate Finance Through National Climate Fund: A guidebook for the

design and establishment of national funds to achieve climate change priorities, p.8

6 Ibid

7 Irawan, S., Heikens, A., & Petrini, K., 2012, National Climate Funds: Learning from the

experience of Asia-Pacific countries, UNDP Discussion Paper, p. 13

8 Supra note 7, p. 5-6 9 Supra note 7, p. 25 10 Supra note 7, p. 9-10

13

種形式:透過既有的政府部門管理基金、透過法令設立獨立的機構管理基金、以法人或非營利機構的方 式管理基金、透過多邊機構(例如UNDP)管理的信託基金11。而欲設立國家氣候基金或強化其運作, 有四項關鍵的議題與步驟:基金的目標與策略(fund objectives and strategy)、基金的組織架構

(organisational structure)、基金所贊助之計畫(project cycle and procedures)、以及結果之監督與評估 (results monitoring and evaluation)12。

2.2 案例: 有鑑於許多國家已經開始或準備著手設計國家氣候基金,UNDP 於 2011 年開始針對各個區域內設 置國家氣候基金進行案例研究13,以亞太地區為例,許多國家選擇設立新的國家氣候基金,作為管理本 國以及外國之相關資金,例如印尼設立「印尼氣候變遷信託基金」、柬普寨設立「柬普寨氣候變遷聯盟 信託基金」,匯集來自國際之氣候變遷財務資源並分配給利害關係人;孟加拉則設立兩個基金,分別為 由世界銀行協助管理的「孟加拉氣候變遷衝擊回復基金」、以及由孟加拉政府自行管理的「孟加拉氣候 變遷信託基金」;菲律賓則設立「人民生存基金」(Peoples Survival Fund),目的為資助調適計畫以及直 接有助於其地方政府之「氣候變遷行動計畫」下的個別計畫。除了設立國家氣候基金,亦有政府於其既 有的國家環境或生物多樣性保育基金下,另開設一專門處理氣候變遷議題的窗口,例如寮國政府即針對 是否於「寮國環境保護基金」中為了氣候變遷設立一新的部門,而「密克羅尼西亞保育信託基金」則正 為了成為UNFCCC 快速啟動基金機制下之調適基金的國家履行機構(National Implementing Entity),正 申請認證中14。

於UNDP 的研究中指出,國家氣候基金主要有六個共同的構成要素:目標的設定(objectives)、辨 識出資金來源/資本化(capitalisation)、建制有效的治理(governance)、確保健全的受託管理(fiduciary management)、支援有效率的執行安排(implementation arrangements)、以及協助有效的監督、報告與認 證(monitoring, reporting and verification,MRV)15。以氣候變遷財務機制的三大制度要素(資的取得、 資源的分配、機制的管理)對應此六個共同要素:國家氣候基金資本化此要素即屬於資源的取得、支援 有效率的執行安排則屬於資源的分配、其他四個要素則均與機制的管理有關。據此,本節先透過表一彙 整UNDP 就拉丁美洲以及亞太地區所研究之 11 個開發中國家之國家氣候基金個案:厄瓜多爾 Yasuni ITT 信託基金(Ecuador YaSuni Ishpingo Tambococha Tiputini (ITT) Trust Fund)、巴西氣候變遷國家基金(Brazil National Fund on Climate Change)、中國清潔發展機制基金(China CDM Fund)、孟加拉氣候變遷衝擊回 復基金(Bangladesh Climate Change Resilience Fund, BCCRF)、不丹環境保育信託基金(Bhutan Trust Fund for Environmental Conservation)、印尼氣候變遷信託基金(Indonesia Climate Change Trust Fund, ICCTF)、 泰國能源保育提升基金(Energy Conservation Promotion Fund)、寮國環境保護基金(Lao Environmental Protection Fund)、柬普寨氣候聯盟信託基金(Cambodia Climate Alliance Fund)、密克羅尼西亞保育信託 基金(Micronesia Conservation Trust)、吐瓦魯信託基金(Tuvalu Trust Fund)。於該些國家基金中,有些 基金之用途並不僅限於處理氣候變遷議題,但因基金亦支援該國之氣候變遷活動與政策,故也一併列入

11 Supra note 7, p. 13-14 12 Supra note 4, p.2-6 13 Supra note 5; supra note 7 14 Supra note 7, p. 4

14

16 表一:國家氣候基金之案例整理 氣候變遷財 務機制的制 度要素 資源的取得 資源的分配 機制的管理 UNDP 彙整 國家氣候基 金的六大構 成要素 資本化 執行 目標 治理 受託管理 MRV 厄瓜多爾Yasuni ITT 信託基金 (Ecuador YaSuni Ishpingo Tambococha Tiputini (ITT) Trust Fund)16 厄瓜多爾政府呼籲公、私部 門、個人、雙邊以及多邊捐助 者針對其不開採Yasuni ITT 油礦所放棄之收入的50%進 行認購,厄瓜多爾政府會發給 認購者Yasuni 保證證書,記 載該認購者所捐助的票面價 值,證書將保證政府將不會開 採ITT 油礦區並將之維持為 國家公園的一部份,證書上也 包括依據歐盟碳交易市場計 算出的減碳量,日後若國際市 1. 資本基金將由 Yasuni 基金帳戶的捐助 資助,用於資助再生能 源計畫 2. 收入基金則由使 用資本基金的國家機構 收取年度所得,用於發 展永續發展架構下的計 畫 3. 執行伙伴包括民 間團體/公民社會、企業 與政府間組織 本基金的設立是為了支持 厄瓜多爾政府決定永久不 開採Yasuni ITT 油礦,基 金將用於支持在厄瓜多爾 國家發展計畫下的策略性 永續發展計畫,處理森 林、分水嶺與河流管理、 能源、社會發展、研究、 科技與創新 1. 指導委員會 由三位政府代表、兩 位捐助者代表、一位 公民社會代表組 成,負責提供策略方 向與基金的監督等 2. 技術秘書處 提供行政、技術與實 質的支援 3. 遺產部扮演 政府協調機構的角 色,透過Yasuni ITT UNDP 的 多伙伴信 託基金擔 任本基金 的行政管 理機構 接受基金援 助者與執行 機構每年向 行政管理機 構提供年度 報告等,行政 管理機構則 彙整後向指 導委員會報 告,受託者亦 提供年度認 證過之財務 16 Supra note 5, p.51

17 場認可此證書中所記載的減 量效果,政府也會核發證書售 予公、私部門,此一銷售所得 也將挹注於本基金 協調辦公室工作並 與國家計畫與發展 秘書處合作,此一協 調機構負責計畫挑 選過程等相關工作 4. 在政府協調 機構的協助下所發 展出的計畫提案由 技術秘書處審查 後、交由指導委員會 批准,批准後則由行 政部門發放基金 報告 巴西氣候變遷 國家基金 (Brazil National Fund on Climate Change)17 部分的資金將來自於針對石 油生產鏈中所產生之利潤,依 據石油法所課徵的特別稅,其 他則來自於公、私部門以及國 家與國際捐助者 提供贈與與貸款,贈與由環 境部負責、貸款由國家經社 發展銀行負責;執行係依據 國家指導原則,包括「資源 使用優先順序指導原則與 資源年度執行計畫草案」, 所有的提案均由指導委員 會通過 本基金設立於2010 年,目 的是為了資助氣候變遷減 緩與調適計畫,並支援氣 候變遷及其影響之研究。 基金處理能源、農業、沙 漠化、教育訓練、REDD +計畫、技術發展、公共 政策形成、永續生產鏈、 環境服務之支付(payment 指導委員會由巴西政 府、國家經社發展銀行、 州、市、民間團體、科學 界、勞工與企業界代表所 組成,負責管理、監督、 與評估財務資源的分 配,委員會由環境部長擔 任主席;環境部負責協調 基金的行政管理活動,以 基金由巴 西的國家 經社發展 銀行擔任 受託人 接受援助者 必須準備年 度執行報告 17 Supra note 5, p.52

18 for environmental services)等活動 及草擬年度預算與執行 計畫書 中國清潔發展 機制基金(China CDM Fund)18 由中國境內之CDM 計畫所產 生的收入、與CDM 計畫活動 有關的收入、以及其他由多邊 發展銀行與國際組織的資源 本基金提供贈與與投資;其 使用贈與來支持氣候相關 之能力建構計畫與提升公 眾意識,投資計畫則主要支 援有助於處理氣候變遷的 產業活動,其得提供股本投 資、貸款等;只有在中國進 行氣候變遷、具研究與訓練 能力的機方得申請贈與,計 畫的執行則由計畫申請組 織者負責 支持國家氣候變遷計畫並 促進國際合作 1. 董事會由國 家發改會、財政部、 外交部、科技部、環 境保護部、農業部以 及中國氣象局組 成,負責審查管理規 則、策略規劃、贈與 與投資計畫的申請 以及年度預算與稽 核 2. CDM 基金管 理中心管理附屬於 財政部,負責收取、 管理以及使用基 金,包括發展基金運 作的規則、募資、進 行投資等 3. 贈與性質的 計畫必須透過「計畫 計畫契約 由國家發 改會、計 畫申請組 織者、計 畫申請人 以及中國 CDM 基 金管理中 心簽署; 投資則由 CDM 基 金管理中 心管理 1. 贈 與計畫: 由國家發 改會、 CDM 基 金管理中 心以及計 畫申請人 負責計畫 的監督與 認證以及 計畫的接 受 2. 投 資計畫: 由CDM 基金管理 中心負責 計畫的監 18 Supra note 5, p.50

19 申請組織者」(亦即 是國務院下的各相 關部會或省級發改 會)提出,由國家發 改會審核、董事會通 過;投資性質的計畫 則由CDM 基金管理 中心負責初期的選 擇與審查,重要的投 資計畫(七千萬人民 幣以上)由董事會通 過後送交國家發改 會批准,非主要投資 計畫則由CDM 基金 管理中心通過並批 准 督、認證 與接受 孟加拉氣候變 遷衝擊回復基 金(Bangladesh Climate Change 由國家、雙邊與多邊捐助組 成,目前的捐助者包括丹麥、 瑞典、歐盟與英國 由負責的部會執行,並由世 界銀行提供技術支援;約10 %的資金將分配給民間團 體以及公民社會,此部分的 本基金與孟加拉 2009-2018 年氣候變遷策 略與行動計畫(BCCSAP) 相連結,希望支援脆弱社 1. 治理理事會 負責提供最高的指 導方針,例如設立策 略性目標與贈與的 由世界銀 行擔任本 基金的過 渡期受託 依據經同意 的指標進行 計畫結果的 基線、中期與

20 Resilience Fund, BCCRF)19 執行則交由Palli Karma-Sahayak 基金會(由 政府於1990 年成立的微型 貸款組織)執行 區適應更強的氣候變遷之 不確定以及農業條件 標準 2. 管理委員會 負責針對BCCSAP 進行年度審查與背 書、建立工作計畫與 預算分配、審查計畫 提案等 3. 秘書處由環 境與森林部成立,協 助前兩者的運作 4. 專家小組提 供短期的諮詢並支 援秘書處與管理委 員會 人,預計 由政府接 手 年度評估 不丹環境保育 信託基金 (Bhutan Trust Fund for Environmental Conservation)20 來自WWF、不丹政府、GEF、 荷蘭、挪威、芬蘭、丹麥與瑞 士的贈與 依據五年一期的策略規劃 (2011-2015 年之第二期策 略規劃的主題包括公眾意 識提升與教育、鄉村社區發 展、氣候變遷調適、以及整 合式水資源管理)提供贈 透過提供政府機構、地方 民間團體、草根社區與不 丹國民的保育計畫,支援 不丹的環境保育 1. 管理董事會 負責所有的管理事 務,有六位成員,由 農林部長擔任主 席,其他成員為國家 環境委員會秘書 初期由 UNDP 負 責管理, 之後移交 給完全由 不丹國民 受贈者必須 於每季以及 每半年提出 進度報告,並 於會計年度 終了時提出 19 Supra note 5, p.49

21 與;政府部門、地方非營利 民間團體、草根社區以及符 合資格的不丹國民都可提 出申請,來自地方社區與草 根社區的計畫提案程序較 簡便也較受歡迎 長、國家預算執行 長、工作與人類聚落 部之政策與規劃首 長、皇家保護自然社 會(當地之民間團 體)執行長、以及內 閣秘書處執行長 2. 執行長接受 董事會的委託負責 基金會的日常管 理,並向董事會報 告,並由一位全職的 秘書協助 3. 資產管理委 員會:由財政部、 Druk 控股與投資 (DHI)、國家退西 基金、皇家貨幣當 局、以及一位來自美 國的顧問組成,負責 投資相關事宜 4. 技術諮詢小 組:由不同的部門代 所組成的 管理董事 會 財務與技術 報告

22 表組成,負責針對計 畫提案的技術與財 務向董事會提供建 議 印尼氣候變遷 信託基金 (Indonesia Climate Change Trust Fund, ICCTF)21 1.「創新基金」來自開發伙伴 與其他捐助者的雙邊與多邊 贈與;2. 「轉型基金」預計 利用本國之基金、貸款與其他 投資計畫;本基金一開始來自 於政府預算與贈與,但預計後 續將由來自私部門的資金挹 注 三項優先支出的議題:能源 與能源效率、永續森林與泥 炭地管理、衝擊回復 (resilience);於初期,部門 別的部門得申請,後期預計 開放給地方政府、民間團 體、大學以及私部門申請 1. 達成印尼的低 碳經濟與對氣候變遷 之衝擊有高回復力之 目標 2. 協助政府於處 理氣候變遷議題時, 增加其領導力與管理 能力的有效性以及影 響力 1. 指導委員會 由政府代表、發展伙 伴、特定民間團體以 及公民社會會員參 加,負責提供政策與 運作指導方針、管理 與監督及評估,並包 括通過計畫提案 2. 技術委員會 主要由負責的部會 組成,負擇評估計畫 提案的資得、可行 性、永續性以及對環 境、社會與經濟的衝 擊 3. 秘書處 本基金初 期由 UNDP 擔 任過渡期 的基金管 理人,預 計之後將 由國家機 構接手 秘書處每年 針對計畫進 行監督與評 估,計畫執行 狀況的報告 提交機制管 理機構, ICCTF 本身 則每年進行 稽核並向指 導委員會報 告 泰國能源保育 主要的收入為針對石油產品 提供政府部門、民間團體與 為了執行1992 年的能源 1. 國家能源政 不同的計畫 21 Supra note 5, p.48

23 提升基金 (Energy Conservation Promotion Fund)22 收費,收費標準由首相參考國 家能源政策委員會的建議訂 定 大學為了促進再生能源與 能源效率的贈與投資計畫 (grant investment projects),主要是透過提供 營運資金、贈與以及補貼予 公私部門的能源保育投 資;其下有不同的執行計 畫,包括提供低利貸款的 「泰國能源效率周轉基 金」、提供補貼的需求面管 理投標機制、與私部門共同 投資的「能源服務公司創投 基金」、以及透過投資董事 會提供稅賦誘因 保育提升法案所設立的基 金,主要由能源部(包括 替代能源發展與效率部以 及能源政策與規劃辦公 室)負責執行,管理政府 收取自石油產品的規費 (levies)資助促進再生能 源與能源效率,基金必須 符合五年一期、具有量化 目標(例如達成多少比例 的再生能源使用)的能源 保育計畫 策委員會由首相擔 任主席,能源政策與 規劃辦公室擔任秘 書處,負責針對基金 運作訂定指導原 則、資助標準、分配 的優先順序等 2. 基金委員會 由副首相擔任主 席,能源政策與規劃 辦公室擔任秘書 處,主要負責基金的 實際運作 有不同的監 督與評估制 度 寮國環境保護 基金(Lao Environmental Protection Fund)23 來自世界銀行與亞洲開發銀 行的贈與與貸款、企業界的捐 助、投資所生的利益與利息 贈與、針對環境管理提供低 利貸款、補貼;目前僅透過 贈與的方式提供以下五類 計畫:政策執行與能力強 化、生物多樣性與社區投 資、污染控制、水資源管 強化環境保護、永續自然 資源管理、生物多樣性保 護與社區發展 1. 董事會:負責 設立基金會的政 策、策略與優先議 題,並提供與監督執 行辦公室執行其職 責,由副閣揆擔任主 本基金為 一依據寮 國法令下 的獨立組 織 基金所支援 計畫的監督 與評估均明 訂於其操作 手冊中,執行 辦公室準備

22 Irawan et al., 2012, Case Study Report: Thailand Energy Conservation Fund, A UNDP working paper

24 理、永續土地資源管理,主 要提供給地方層級與民間 的受益者 席、財政部長為副主 席,其他成員包括自 然資源與環境部、能 源與礦業部、科學與 技術國家委員會、寮 國婦女聯盟、 Bolikhamxay 省政 府、以及商務與工業 部的代表 2. 執行辦公室 位於閣揆辦公室 內,由董事會指派一 名執行長,負責協助 董事會管理基金,低 於美金六萬元的計 畫直接由執行長批 准,高於六萬美金的 計畫則必須由董事 會通過 季報以及年 度報告,經董 事會批准後 提交給政 府、捐助者以 及利害關係 人;受限於地 方性受益者 的能力不 足,本基金簡 化了監督與 報告的制度 主要是透過 定期於地方 層級舉辦利 害關係人會 議,由受益人 進行口頭報 告 柬普寨氣候聯 盟信託基金 (Cambodia Climate Alliance 來自包括歐盟、瑞典、丹麥等 雙邊捐助者以及UNDP 的贈 與 提供贈與支援能力建設與 強化組織,並達成以下五項 目標:增加國家決策協調的 能力、強化氣候變遷資訊之 獲取外來的資金以便於國 家與地方層級發展技術與 制度能力,以處理現在與 未來之氣候相關挑戰 1. 計畫支援董 事會(Programme Support Board):由 八位成員組成,包括 由UNDP 負責管理 依據UNDP 的規則與程 序進行計畫 的監督,受贈

25 Fund)24 取得與更新、強化國家氣候 變遷委員會募集與有效管 理氣候變遷基金、以及準備 國家自主擁有信託基金的 能力、增加沿岸社區與生態 系對於氣候變遷的回復 力、強化政府機構與市民社 會組織透過取得新的財務 與技術資源發展與執行氣 候變遷回應提案的能力 四位由國家氣候變 遷委員會指定的政 府代表以及四位捐 助者代表,董事會每 年集會兩次,負責審 查與批准預算以及 工作計畫等 2. 跨部會氣候 變遷技術團隊:負責 提供技術援助予國 家氣候變遷委員 會,並針對計畫提案 進行審查後提出建 議 3. 信託基金秘 書處:位於環境部, 負責基金的日常運 作 者必須每季 向秘書處提 出報告,每年 會有一聯合 計畫審查,確 保支援的計 畫符合政府 以及捐助者 所簽署的協 議 密克羅尼西亞 保育信託基金 (Micronesia 來自美國內政部、德國、 UNDP-GEF、Packard 基金 會、SGP、以及自然保育基金 提供兩類的贈與:針對政府 與非政府組織執行與特定 之海域與陸域區域的保護 透過提供長期永續資金, 支援生物多性保育與相關 之永續發展 1. 信託人董事 會負責批准計畫,由 七位位於區域內(帛 本基金為 一非營利 機構 計畫的監督 活動由保育 部門的員工

26 Conservation

Trust)25

會(The Nature Conservancy) 的捐助 與管理計畫提供贈與、針對 提升組織能力提供贈與 琉、關島、馬歇爾群 島、密克羅尼西聯邦 政府、以及北馬里亞 納群島)的會員以及 兩位國際會員(日本 與美國)組成,另有 一位不具投票權的 職權董事由自然保 育基金指派,董事並 非由政府指派,而係 自具有科學、保育、 永續發展等經驗與 貢獻的個人中選出 2. 技術計畫審 查委員會由一位具 科學家身份的董事 擔任主席 3. 執行委員負 責基金的管理,執行 長由董事會選出,負 責基金的行政監督 負責,包括至 計畫場址進 行現堪

27 與財務管理 4. 投資委員會 主要負責監督基金 財務資產的管理,成 員由董事會指派,其 中至少必須有三名 具投資或財務背景 的人擔任 吐瓦魯信託基 金(Tuvalu Trust Fund)26 來自吐瓦魯政府、澳洲、紐西 蘭、英國、日本、南韓的捐助 依據吐瓦魯政府與數個潛 在之捐助國政府所簽署的 國際協定成立,主要是支援 吐瓦魯政府的預算,不提供 個案計畫的援助 透過提供吐瓦魯政府額外 的收入來支援該國長期的 財務能力 董事會為基金的最高決 策機構,由吐瓦魯政府指 派的董事為主席,其他成 員由國際協定的原始締 約國(紐、澳、英)指派; 專業的基金管理人(兩間 澳洲的公司)負責依據董 事會的指令管理基金的 日常運作;投資委員會負 責審查基金監督報告並 向董事會提出建議;諮詢 委員會定期評估與監督 基金對吐瓦魯的影響並

28

向政府與董事會提出經 濟報告;秘書處初期由財 務部負責,現有兩位專職 人員擔任

29 由上表的整理中可看出,多數之國家氣候基金的資金來源均為包括公、私部門的多邊或雙邊援 助,11 個國家氣候基金中有 9 個均以雙邊或多邊(主要是 UNDP、GEF 或開發銀行)的援助或貸 款做為資金的主要來源,其中有5 個國家基金完全以雙邊或多邊援助為資源的來源,此可看出來自 外部援助對於開發中國家設立國家氣候基金時,扮演相當重要的角色,但除了來自外部的援助外, 亦有國家試圖運用其他的財源,作為其資源取得的其他管道:一、中國清潔發展機制基金即是著眼 於中國吸引為數眾多的CDM 計畫,故,透過針對於中國境內之 CDM 計畫所產生的收入,作為設 立此一基金的資金來源,二、厄瓜多爾Yasuni ITT 信託基金亦設計出相當特殊的資源來源:其呼籲 公、私部門、個人、雙邊以及多邊捐助者針對其不開採Yasuni ITT 油礦所放棄之收入的 50%進行 認購,厄瓜多爾政府會發給認購者Yasuni 保證證書,記載該認購者所捐助的票面價值,證書將保 證政府將不會開採ITT 油礦區並將之維持為國家公園的一部份,證書上也包括依據歐盟碳交易市場 計算出的減碳量,日後若國際市場認可此證書中所記載的減量效果,政府也會核發證書售予公、私 部門,此一銷售所得也將挹注於本基金,此一作法一方面保留一位於國家公園內之油礦區、另一方 面透過將該礦區不進行生產所導致之收入損失,呼籲各方進行認購並額外記載其認購之區位得換算 出多少溫室氣體的減量單位,若該礦區因不開採油礦而維持其位於國家公園之部分的現況取得國際 市場上所認可之減量效果,該等認購書也可以對持有人帶來財產上的利益,此更進一步提供雙邊或 多邊的捐助者認購的誘因,此算是一相當特殊的資源來源,三、巴西跟泰國則是透過對石油產品或 產業課稅或收費的方式,作為設立國家氣候基金的資源。 就資源的分配,有關資源移轉的型態,多數的國家基金都是透過提供贈與(grants)或低利貸 款的方式來執行,也有國家透過國家氣候基金投資特定計畫,例如泰國能源保育提升基金即是就 公、私部門的能源保育投資計畫,提供營運資金,也與私部門合作成立「能源服務公司創投基金」, 此外,許多國家基金均強調優先支援地方政府或非政府組織,例如孟加拉氣候變遷衝擊回復基金規 定10%的資金將分配給民間團體與公民社會、不丹環境保育信託基金則針對來自地方社區或草根 社區的計畫提案,有較為簡便的審查程序等;至於資金所資助的計畫類型,如前所述,多數的國家 氣候基金均希望該基金所支援的計畫或政策,與該國的發展需求以及氣候變遷優先議題相關,故, 例如巴西氣候變遷國家基金的執行,必須依據「資源使用優先順序指導原則與資源年度執行計畫草 案」、不丹環境保育信託基金則是必須依據該國五年一度的策略規劃主題來分配資源、孟加拉氣候 變遷衝擊回復基金則與該國2009-2019 年氣候變遷策略與行動計畫相連結,此外,案例中所有的國 家氣候基金,均有支援氣候變遷相關之政策與計畫,某些基金則專門處理特定議題,例如泰國能源 保育提升基金專門是為了支援促進再生能源與能源效率,於上述的國家基金中較為特別的是吐瓦魯 信託基金,該基金成立的目的是透過與捐助國政府所簽署的國際協定,支援吐瓦魯政府的預算,不 提供個案計畫的支援。 就機制的管理:第一、以設立國家氣候基金的目標來看,大多數的國家氣候基金均以達成國家 長期發展目標(例如發展低碳經濟或長期發展策略規劃)、以及該國的氣候變遷優先議題為基金設 立的目的,並據此設計資金的來源以及資金的分配;第二、由於此處所整理的國家案件,許多均是 將來自外部的捐贈,以設立信託基金的方式成立國家氣候基金,因此,於此類模式的國家氣候基金 來說,受託人的指定以及其管理責任(fiduciary management)即相當重要,不少國家在基金設立的 初期,均借重來自國際組織(主要是UNDP 以及世界銀行)於此方面的專長與經驗,指定國際組 織為受託人,例如印尼氣候變遷信託基金初期由UNDP 擔任過渡期的基金管理人、孟加拉氣候變

30

遷衝擊回復基金則由世界銀行擔任過渡期的受託人、厄瓜多爾Yasuni ITT 信託基金則由 UNDP 的 多伙伴信託基金擔任管理人、不丹環境保護信託基金初期由UNDP 負責管理、柬普寨氣候聯盟信 託基金則由UNDP 負責管理,多數的國家基金均規劃由該國之機構接手管理,此一合作的模式應 該是希望透過國家與國際組織的合作,學習國際組織的經驗,以建立各國管理相關基金的能力;第 三、就機制管理面的設計,國家氣候基金通常的架構會包括一個督導/指導委員會(steering committee),負責針對資金的發放以及監督進行決策,委員會通常包括來自不同的政府部門,委員 會通常由秘書處與技術小組支援27,於此處的11 個國家個案中,幾乎所有的組織均包括指導委員 會、技術委員會、以及秘書處,於做為基金最高決策單位的指導委員會中,絕大多數的委員均包括 跨部會的政府代表、企業代表、以及民間代表,有時也會包括捐助者的代表,技術委員會或小組則 是負責評估計畫提案之技術面與財務面的專業建議,秘書處則多半由某一部會(例如環境與森林 部、環境部等等)來擔任,主要提供行政上的支援;最後,為了確保資源的運用的有效性,國家氣 候基金的監督、報告與認證(MRV)在機制管理面扮演相當重要的角色,案例中多數的國家氣候 基金均要求受贈者定期提出執行或進度報告、亦或是由行政管理者向指導會員會提出報告,以供監 督用,此外,有些國家亦會透過一套經同意的指標作為評估的依據(例如孟加拉氣候變遷衝擊回復 基金)、或是將詳細的監督與評估程序明訂於操作手冊中(例如寮國環境保護基金)、也有國家是依 據UNDP 所訂定的規則與程序進行計畫的監督(例如柬普寨氣候聯盟信託基金)。 2.3 由氣候變遷之財務機制看國家氣候變遷基金設立之制度要素 前一節提及,UNDP 之研究計畫指出,國家氣候基金主要有六個共同的構成要素:目標的設定、 辨識出資金來源/資本化、建制有效的治理、確保健全的受託管理、支援有效率的執行安排、以及 協助有效的MRV28,以氣候變遷財務機制的三大制度要素(資的取得、資源的分配、機制的管理) 對應此六個共同要素:國家氣候基金資本化此要素即屬於資源的取得、支援有效率的執行安排則屬 於資源的分配、其他四個要素則均與機制的管理有關。經由國家氣候基金的個案研究,UNDP 彙整 出於六個構成要素中,各需要注意哪些事項,以下即結合該些注意事項以及國家氣候基金的個案, 以作者曾針對氣候變遷財務機制之三大制度要素應考慮的指導原則29加以分析,以初步建構出國家 氣候基金設立時所需具備並注意的制度要素。 針對氣候變遷財務機制中有關資源之取得,應注意的指導原則包括:適當性(adequacy)、可 預測性(predictability)、永續性(sustainability)、衡平(equity)、共同但有差別之責任與能力(common but differentiated responsibilities and respective capabilities)、以及可測量性(measurability)。由前一 節的國家氣候基金個案中可看出,當多數的資源來源均為外部援助時,其永續性以及可預測性即較 難達成,因國家無法預測來自公或私部門的雙邊或多邊資金,是否會固定或長期挹注,此外,若接 受外部援助時,也必須注意衡平以及共同但有差別之責任與能力此兩原則,但若援助並非來自於已 開發國家,後者可能較無須考慮,至於適當性可能必須要視該外部援助者所援助的金額,是否為經 27 Supra note 5, p.13 28 Supra note 5, p.12 29 施文真,2010年10月9日,「氣候變遷減緩與調適措施的財務機制」,「氣候變遷下的 永續環境治理:法律與政策的因應模式」學術研討會,台大法學院環境永續政策與法律中心主辦, 台北