WTO新回合談判下關稅級距的最適調整:

以台灣之農畜產品與食品加工業為例

翁永和 國立政治大學經濟系 陳坤銘 國立政治大學國際貿易學系 郭炳伸* 國立政治大學國際貿易學系 摘要 關稅隨著進口品之加工層次提昇其稅率也越高的現象,即所謂關稅調升(tariff escalation)。此一現象普遍存在於已開發以及開發中國家。在 WTO 新回合談判過程中, 部分國家提案要求降低原料與成品之間的進口關稅級距,本文之目的即在於探討降低關 稅級距之經濟效果。本文首先建立一理論模型,由理論結果顯示,最適關稅級距決定於 兩國既有之原料與成品之加工成本以及進口關稅水準之高低。當進口國既有之關稅稅率 足夠高且其產業越有競爭力時,該進口國應當建議 WTO 所有會員國調降關稅級距,此 時將導致該國之福利水準上升的可能性越大。反之,當該國既有之關稅稅率相對較低 時,則關稅級距之調整對該國福利水準之影響方向便無法確定。其次,本文應用一多國 多部門之一般均衡模型,以模擬分析各國調降關稅級距對台灣經濟之影響。由模擬結果 顯示,整體而言,各國調降關稅級距對台灣之社會福利有正面影響,惟對台灣大部分之 農畜產品與食品加工業之生產將造成一些不利影響。 關鍵詞:最適關稅級距,WTO 新回合談判,可計算一般均衡,農畜產品,食品加工 業 *作者非常感謝周濟教授在台灣經濟學會2002年年會中所提的意見,以及兩位匿名審稿人之寶貴 建議,使本文更趨嚴謹。同時,作者也很感謝林家慶先生與藍青玉小姐在文書上的協助。文中任 何錯誤,由作者負完全責任。 聯絡人:翁永和,電話:(02)2938-7417;Fax:(02)2939-0344;Email:[email protected]一、前言

當關稅隨著進口品之加工層次(stage of processing)提昇,其稅率也越高的 現象,在貿易文獻裡,我們稱之為關稅調升(tariff escalation)。此種調升性的關 稅結構,不僅存在於開發中國家裡,也普遍受到已開發國家所採行;不僅在農業 產品之進口上有之,在工業產品也頗為常見。表 1 列出開發中及已開發國家在農 業與工業產品之關稅結構。由該表得知,開發中國家在農產品之平均關稅稅率 上,初級產品為 17.9%,半成品為 23.2%,而成品則為 27.0%,確實存在關稅調 升現象。而已開發國家之農產品在這三種不同加工層次之產品的平均進口稅率分 別為 4.8%、8.6%以及 12.0%,也具有關稅調升的特質,且其關稅級距(the degree of tariff escalation)之相對幅度遠大於開發中國家。1除此之外,在工業產品上, 無論是開發中或已開發國家,其關稅結構的特性也與農業產品相似。 表 1 開發中國家及已開發國家關稅結構 單位:% 農業產品 工業產品 國 家 年 初級 產品 半成品 成品 初級 產品 半成品 成品 開發中國家平均 1994-2000 17.9 23.2 27.7 10.7 11.9 15.5 中國大陸 1997 19.3 34.3 29.2 7.4 13.3 19.3 印尼 1998 4.7 4.4 13.9 3.8 7.9 11.6 韓國 1999 49.9 93.2 31.8 3.4 7.8 8.0 菲律賓 1998 14.3 20.3 23.2 3.5 7.1 11.1 印度 1997 25.4 29.9 42.8 23.6 35.4 36.4 阿根廷 1998 10.0 13.9 16.0 7.7 12.0 15.3 巴西 2000 9.5 13.2 15.6 8.9 11.9 15.8 墨西哥 1998 15.1 14.9 30.5 8.2 10.2 14.2 已開發國家平均 1998-2000 4.8 8.6 12.0 3.2 3.6 5.1 澳大利亞 1998 0.3 0.7 2.3 0.7 5.6 6.5 加拿大 1999 1.7 3.6 7.0 0.7 4.2 5.1 歐盟 1999 7.3 12.0 13.1 0.6 4.9 4.0 日本 1999 4.5 14.3 15.5 0.6 4.5 3.5 紐西蘭 1999 0.5 2.7 2.8 0.3 2.1 5.4 挪威 1999 14.8 0.0 3.5 0.0 1.6 3.4 瑞士 2000 4.6 30.5 41.8 21.6 4.0 8.5 美國 1999 7.1 4.5 10.3 0.6 5.0 4.1資料來源:WTO CD ROM 2000 and WTO Trade Policy Review, various issues, 1995-2000 (http://www1.worldbank.org/wbiep/trade/TR_Data.html)。

1

再者,若以個別產品而言,調升性的關稅結構雖然存在,但未必適用於所有 產品。如表 2 所示,北美地區在動物與肉類製品、新鮮蔬菜與蔬菜汁、甜菜與糖 精、未加工煙草與香煙等產品,以及歐盟的油脂作物與油脂、動物與肉類製品、 新鮮水果與果汁、新鮮蔬菜與蔬菜汁、未加工煙草與香煙等產品,均存在關稅調 升的現象,且上、下游產品之間的關稅級距相當大。然而北美之穀類、活體動物, 南美之新鮮水果,以及亞太地區之榖類與未加工菸草等產品的進口上,則不具有 調升性關稅的現象。 表 2 世界各區域不同加工層次農產品平均關稅稅率 單位:% 產品 北美 南美 歐盟 南非 亞太 地區 南亞 所有 地區 榖類 25 46 53 37 60 103 69 榖類加工品 19 40 48 54 54 117 70 油脂作物 18 37 0 34 33 110 59 油渣餅 13 40 3 33 22 112 57 食用油脂 17 39 13 81 24 134 62 活體動物 21 34 30 0 30 111 69 毛皮 6 37 0 20 20 101 57 新鮮及冷凍肉類 65 43 54 82 32 111 74 調製過肉類 41 41 43 44 35 122 74 新鮮水果 10 40 21 22 30 108 58 水果調製品 12 39 21 7 28 117 55 果汁 12 37 37 26 28 107 57 新鮮蔬菜 11 41 16 31 31 110 69 蔬菜調製品 12 38 21 43 28 109 60 蔬菜汁 25 39 16 26 38 107 63 甜菜 12 38 349 26 22 110 70 甘蔗 12 38 56 26 24 110 62 糖精 50 39 59 22 38 121 69 未加工菸草 28 38 14 44 206 110 89 香煙 112 38 38 54 32 119 66

資料來源:Economic Research Service, USDA, 2001 (www.ers.usda.gov/publications/ aer796/aer796i.pdf)。

為何世界各國之關稅結構普遍具有調升的特性呢?過去探討此一主題的文 獻不多,且大都著重於政府追求社會福利極大的觀點上。Greenway and Reed (1996)將模型建立在完全競爭市場的架構下,並針對社會福利函數中之消費者剩 餘、生產者剩餘以及關稅收入給予不同的權數。該研究發現到,政府對不同的經 濟主體所賦予的權數不同是造成調升性關稅的可能原因。此外,翁永和與劉碧珍 (1998)則是將模型建立在不完全競爭之市場結構下,從策略性貿易政策的觀點 來說明關稅調升存在的原因。當出口國廠商握有中間原料時,若進口國政府以追 求福利極大為目標,則調升性關稅將是該進口國所必然採行之關稅結構。最後, 吳世傑與黃鴻(2002)則是將生產層級擴充至n個階段,並在各層級均為不完全

競爭市場的假設下,來探討進口國政府對各層級之進口關稅的訂定。由該文得 知,在這種n個層級之連續性壟斷產業下,2對下游產品課徵進口關稅,除了能擷 取外國下游廠商的利潤外,亦具有擷取部分外國上游廠商利潤的功能,因此若進 口國之目標在追求社會福利之極大,則其對各層級所訂定的關稅水準將具有調升 性的特點。3 關稅是進口國保護其國內產業的一種手段,一般而言,關稅越高,對該產業 保護的程度也越高。因此在調升性的關稅結構下,進口國對於初級產品的保護程 度低於半成品以及成品,因而導致開發中國家傾向於初級產品的生產與出口,進 而阻礙了生產層次的提升以及工業化的進展。所以在WTO新回合談判展開之 際,部分國家如美國、凱因斯集團以及開發中國家集團乃於談判過程中提案,要 求把降低關稅級距之議題列入談判議程。鑒於我國已成為WTO會員國,可正式 參與WTO各項談判,理當能基於自身的利益(如社會福利之極大)而提出我國 對關稅級距調幅之建議或方案。若我國所提出之建議或方案一旦被採納而成為各 國關稅調整之準則的話,我國將是此一關稅調整之最大受益者。故本文之主要目 的在於建立一理論模型,並基於社會福利極大之觀點,從理論的觀點來探討關稅 級距的最適調幅。其次,應用一多國多部門之一般均衡模型,以台灣之農畜產品 與食品加工業作模擬分析。最後,根據理論與模擬結果提出具體政策建議,以供 我國擬定WTO新回合農業談判之立場的參考。值得一提的是,過去之相關理論 文獻,無論是最適進口政策或出口政策之訂定,大都假設在最適政策訂定之後, 僅由進口國或出口國單方面作調整即可。4然而本文則是遵循WTO之一體適用的 規範,在政策訂定後,對於關稅級距的調整幅度,各進口國(亦即適用所有的會 員國)均需做同步與同幅度的調整。這是本文與過去之研究的主要差異,也是本 文在理論方面的貢獻。 本文共分五節。除本節外,第二節將設立一理論模型,以探討中間原料關稅 與最終成品關稅之最適調幅、以及最適關稅級距之訂定。第三節簡要說眀本文所 採用之可計算一般均衡模型,並根據基期年的資料分析以探討各國關稅結構以及 2

有關連續性壟斷的理論文獻,有興趣的讀者可參閱Ishikawa and Spencer (1999)一文。

3

在過去文獻中,Yeats (1981, 1984) 亦論及關稅調升的議題,然而該文主要在於說明忽略調升性 的關稅結構將對實證估計造成偏誤。至於為何一國會採行調升性的關稅結構,該文並沒有說明。

4

有關上、下游產品之最適進口或出口政策之訂定的文獻,請參閱Spencer and Jones (1991) 與 Spencer and Jones (1992)。

出口競爭力。第四節說眀本文之模擬設計並分析模擬結果。最後一節則提出結論 與政策涵義,以供我國對 WTO 新回合農業談判之立場的研擬。

二、理論模型

如圖 1 所示,假設世界存在三個國家:一為本國、一為外國、一為世界其他 國家。本國與外國分別擁有 家與 家下游廠商(downstream firms),且分別從 世界其他國家進口中間原料並製成最終成品。本國(外國)下游廠商所生產之最 終成品,除了供給其國內消費者使用外,也出口至外國(本國);而本國政府則 基於社會福利極大之觀點對所進口之中間原料或最終成品課徵進口關稅。 m n 世界其他國家 外國產品關稅( )ˆr1 本國產品出口 本國產品進口 本國產品關稅( )ˆt1 中間原料市場 (v) 本國下游廠商 產品內銷 外國下游廠商 產品內銷∑

∑

= = + n j j m i i y x 1 1 1 1∑

∑

= = + n j j m i i y x 1 2 1 2 原料進口 (ˆr0) 原料進口 (ˆt0) 外國 本國 圖 1 理論模型架構圖 本理論模型將以一個完全訊息之下的兩階段賽局(two-stage game),來探 討本國政府對中間原料關稅或最終成品關稅之最適調幅,以及最適關稅級距之訂定。5其決策過程如下:在既定之市場結構、成本條件以及兩國之原料與成品關 稅水準下,本國政府在第一階段中,根據其本身社會福利極大之目標以建議兩國 之原料關稅或成品關稅的調整幅度;6第二階段則在已知的原料或成品關稅之調 幅下,本國與外國廠商基於利潤極大之目標以決定其最終成品之內銷數量與出口 量。本模型對均衡解之求導過程將採用逆向求解法(backward induction),由後 階段往前階段求解之子賽局完全均衡(subgame perfect equilibrium)。

令 與 分別為本國代表性廠商對最終成品之內銷量與出口量,而 與 為外國代表性廠商對最終成品之出口量(亦即本國之進口量)與內銷量,則 本國與外國對最終成品之線性需求函數可分別設為: i

x

1x

2iy

1j jy

2 7⎟

⎠

⎞

⎜

⎝

⎛

+

−

=

∑

∑

= = n j j m i iy

x

p

1 1 1 1 1 1α

(1)⎟

⎠

⎞

⎜

⎝

⎛

+

−

=

∑

∑

= = n j j m i iy

x

p

1 2 1 2 2 2α

(2) 其中p

1與p

2分別代表本國與外國市場之最終成品價格,而α

1與α

2均為正數。 由於本國與外國廠商分別從世界其他國家進口中間原料以製成最終成品,並分別 供給國內消費者以及出口,因此本國與外國代表性廠商之利潤函數可寫成:[

]

{

}

i{

[

]

}

i i=

p

1−

v

+

t

ˆ

0−

l

x

1+

p

2−

v

+

t

ˆ

0−

l

−

r

ˆ

1x

2π

(3)[

]

{

}

j{

[

]

}

j j p1 v r0 l* t1 y1 p2 v r0 l* y2 * ˆ ˆ ˆ − − + − + − + − = π (4) 5 由於數學運算極為複雜,以下之理論推導將暫不討論最適原料關稅調幅與最適成品關稅調幅同 時決定的情況,因此我們所求得之關稅的最適調幅有可能是local optimal的解。 6在實務上,所有會員國都能提出關稅調幅的建議,一旦此一建議能受到WTO會員國所認同,則 所有會員國將依據此一建議之調幅同步調整。由於本文是站在本國的立場來提建議,因此在第一 階段中,我們將不考慮外國政府的決策。 7在模型設定之初,我們也曾假設本國與外國之需求函數不同,分別為 與 ),然而由於模型之推導過程頗為複雜,因此我們就假設 ) ( 1 1 1 1 1 1 1 ∑ ∑ = = + − = n j j m i i y x p α β ( 1 2 1 2 2 2 2∑

∑

= = + − = n j j m i i y x p α β β1 = β2 = 1, 將模型做適度簡化。雖然此一簡化會影響量的分析(quantitative analysis),然而在質的分析上 (qualitative analysis),應該是不會有影響的。其中ν 表中間原料價格;

θ

0與θ

1則表本國基於本身福利極大為目標所提議之中 間原料與最終成品關稅之調幅;8 ) 1 ( ˆ 0 0 0 = t +θ t 與rˆ0 = r0(1+θ0)分別代表本國與外 國中間原料關稅調整後的關稅水準; 與 分別代表本國與外國既有之中間原料 關稅水準; 與 o tr

0 ) 1 ( ˆ1 = t1 +θ1 t rˆ1 = r1(1+θ1)分別代表本國與外國成品關稅調整後的關 稅水準; 與 分別代表本國與外國既有之成品關稅水準;而t

1r

1l

與 *l

分別表本國 與外國廠商將中間原料製成最終成品所必須投入之單位加工成本。此外,在本文 之模擬分析中,我們將以農畜產品與食品加工業作為探討對象,若從產業上下游 關聯的角度而論,前者可視為中間原料(亦即加工層次較低的上游產業),而後 者則可視為最終成品(亦即加工層次較高的下游產業)。由於農畜產品屬於競爭 激烈的產業,因此我們令世界其他國家之中間原料市場為完全競爭市場,故中間 原料價格ν 可假設為固定值。 在既定之關稅水準 、 、 與 下,將(1)與(2)式分別代入(3)與(4)式中, 並對(3)式分別作 與 之偏微分,以及對(4)式分別作 與 之偏微分,則 本國與外國代表性廠商利潤極大化之一階條件可表示如下: o t t1r

0r

1 ix

1x

2iy

1jy

2j(

ˆ)

1 0 1 1 1 1 1 1 = − ⎪⎭ ⎪ ⎬ ⎫ ⎪⎩ ⎪ ⎨ ⎧ − + − ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ + − = ∂ ∂∑

∑

= = o i n j j m i i i i x l t y x x α ν π (5)(

ˆ0)

ˆ1 2 0 1 2 1 2 2 2 = − ⎪⎭ ⎪ ⎬ ⎫ ⎪⎩ ⎪ ⎨ ⎧ − − + − ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ + − = ∂ ∂∑

∑

= = i n j j m i i i i x r l t v y x x α π (6)(

ˆ)

* ˆ1 1 0 0 1 1 1 1 1 1 * = − ⎪⎭ ⎪ ⎬ ⎫ ⎪⎩ ⎪ ⎨ ⎧ − − + − ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ + − = ∂ ∂∑

∑

= = j n j j m i i j j y t l r v y x y α π (7)[

]

2 0 * 0 1 2 1 2 2 2 ˆ = = = − ⎪⎭ ⎪ ⎬ ⎫ ⎪⎩ ⎪ ⎨ ⎧ − + − ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ + − = ∂ ∂∑

∑

j n j j m i i j j y l r v y x y α π (8) 8若 0 θ 或θ1之值為正,表示中間原料或最終成品關稅所應調升的幅度。反之,若為負,表示關稅 所應調降的幅度。由於所有本國廠商均為同質,且所有外國廠商亦為同質,因此在均衡達成 時,本國所有廠商將有相同之內銷量(令其為 )與相同之出口量(令其為 ), 而外國所有廠商則有相同之出口量(令其為 )與相同之內銷量(令其為 )。 所以我們可對(5)~(8)式聯立求解,則本國個別廠商利潤極大化之內銷量、出口量 以及外國個別廠商之出口量與內銷量可分別表為: 1

x

x

2 1y

y2(

)

(

)

(

)

1 ˆ ˆ ˆ ˆ * 1 0 0 0 1 1 + + + + − + + + + + + − = n m l t v n t l r v n l t x α ν (9)(

)

(

)

(

)

1 ˆ ˆ ˆ ˆ * 0 1 0 0 2 2 + + + + + − + + + + + − = n m l r t v n l r v n l t v x α (10)(

)

(

)

(

)

1 ˆ ˆ ˆ ˆ * 1 0 0 * 0 1 1 + + + + + − + + + + + − = n m l t r v m l t v m l r v y α (11)(

)

(

)

(

)

1 ˆ ˆ ˆ ˆ0 * 0 1 0 * 2 2 + + + + − + + + + + + − = n m l r v m r l t v m l r v y α (12) 故本國廠商之總內銷量 1、總出口量 以及外國廠商之總內銷量 與總出口量 (即為本國之總進口量)可分別表成 X X2 Y2 1 Y X1 =mx1、 X2 =mx2以及 與 ;而本國與外國市場最終成品之價格則分別為: 2 2 ny Y = 1 1 ny Y =(

)

(

)

1 ˆ ˆ ˆ * 1 0 0 1 1 + + + + + + + + + = n m l t r v n l t v m p α (13)(

)

(

)

1 ˆ ˆ ˆ * 0 1 0 2 2 + + + + + + + + + = n m l r v n l r t v m p α (14) 由(9)~(14)式知,在既定之廠商家數下,個別廠商之產量決定於其本身與競 爭對手之單位生產成本或出口成本。當本國廠商之單位生產成本(

v+tˆ0 +l)

或出口成本(v+tˆ0 +rˆ1 +l)下降,以及外國廠商之單位生產成本

(

*)

0 ˆ l r v+ + 或出口成 本( )提高時,本國廠商之總內銷量 與總出口量 將上升,而 外國廠商之總內銷量 與總出口量 (即本國之總進口量)則下降。再者,無論 是本國或外國廠商之單位生產成本或出口成本上升,本國與外國市場之最終成品 價格均上漲。 * 1 0 ˆ ˆ t l r v+ + + X1 X2 2 Y Y1 完成第二階段之產量決定後,我們將問題移至第一階段,亦即本國政府決定 最適原料關稅調幅θ0或成品關稅調幅θ 以使本國福利達到極大。由於本國同時1 允許原料與成品進口,故本國福利函數包括消費者剩餘、生產者剩餘、進口原料 與成品之關稅收入等,並可表示如下:( )

(

)

( )(

)

1 1 1 2 1 0 0 0 1 1 1 ) 1 ( ) 1 ( 1 1 Y t X X t m p Y X dQ Q p W i Y X θ θ π + + + + + + ⎥⎦ ⎤ ⎢⎣ ⎡ − + =∫

+ (15) 由於本文將以食品加工業作為實證模擬的例子,從實務的觀點而言,該產業 之廠商家數眾多,其間之競爭也頗為激烈,因此為了力求理論與實務吻合並簡化 繁瑣之數學運算,以下之分析將在本國與外國廠商之家數(即 與 )趨近於無 窮大的假設下,分別針對最適原料關稅調幅 0 n m θ 與最適成品關稅調幅θ 之訂定等1 兩種情況作討論。9 (一)最適原料關稅調幅θ0之訂定 由於本國政府只針對原料關稅之調幅θ0提出建議,故在既定之成品進口稅 不變下,10本國政府將會基於其福利極大之觀點,來選擇或建議原料關稅之最適 調幅θ0。因此,將(9)~(14)式代入(15)式並對θ0作偏微分,則最適原料進口稅之 調幅可表示如下: 9基於實務與簡化數學運算的需要,本文假設本國與外國廠商之家數趨近於無窮大。此一假設將 可能淡化廠商間之策略性互動。 10亦即 與 之調幅為零, 1 t r1 θ1=0。) ( 4 ) 4 4 ( ) 2 2 )( 2 ( 0 0 0 1 0 0 0 1 * 0 0 0 r t r t r t r r l l r t − − − − + − − − = θ (16) 由上式可知,最適原料進口稅之調幅θ0受兩國既有之原料與成品進口關稅水準 , 與 , ,以及兩國之加工成本l與 所影響,且 0 t r0 t1 r1 * l θ0值之正負符號無法確 定。此一結果顯示出,在追求自身福利極大的原則下,本國可能建議對手國同時 調升或調降原料進口稅。 此外,由(16)式可知,相對於外國而言,若本國既有之原料關稅水準足夠高 時(亦即 時),則在其他條件不變下,若外國既有之加工成本 愈高、本 國既有之加工成本l愈低或外國既有之原料與成品關稅 與 愈低時, 0 0 2r t > l* 0 r r1 θ0之值愈 有可能為負值,亦即表示最適的政策應建議對手國同時調降原料進口稅,此時將 使關稅級距D= t1 − t0(1+θ0)擴大。反之,當外國既有之加工成本 愈低、本國 既有之加工成本l愈高或外國既有之原料與成品關稅 與 愈高時, * l 0 r r1 θ0之值愈有 可能為正值,亦即表示最適的政策應建議對手國同時調升原料進口稅,此時將使 關稅級距D= t1− t0(1+θ0)縮小。 最後,若本國既有之原料關稅水準不夠高時(亦即無法滿足 之條件 時),我們便無法確定 0 0 2r t > 0 θ 之正、負值。果若如此,則最適原料關稅之調整方向與 調整幅度將視兩國既有之原料與成品進口關稅水準 , 與 , ,以及兩國之 加工成本 與 的大小而定。 0 t r0 t1 r1 l l* (二)最適成品關稅調幅θ 之訂定 1 在本節中,由於本國政府只針對成品關稅之調幅θ 提出建議,故在既定之原1 料進口稅下,11本國政府將會選擇成品關稅之最適調幅θ ,以使得本國福利水準1 達到極大。所以,將(9)~(14)式代入(15)式並對θ 作偏微分,則最適成品進口稅之1 調幅可表示如下: 11亦即 與 之調幅為零, 0 t r0 θ0=0。

2 1 0 1 1 0 * 1 1 1 2 ) 2 ( ) )( 2 ( r t r r r l l r t − + + + − − = θ (17) 由上式可知,最適成品進口稅之調幅θ 也受到兩國之原料與成品進口關稅水準1 , 與 , ,以及兩國之加工成本 與 等因素所影響,且 0 t r0 t1 r1 l l* θ 之值的正負符號1 也無法確定。此一結果意謂著,在追求自身福利極大的原則下,本國可能建議對 手國同時調升或調降成品進口關稅。 再者,由(17)式得知,相對於外國而言,當本國既有之成品關稅水準足夠高 時(亦即 時),在其他條件不變下,若外國既有之加工成本 愈高、本國 既有之加工成本 愈低或外國既有之原料與成品關稅 與 愈高時, 1 1 2r t > l* l r0 r1 θ 之值愈有1 可能為負值,亦即表示本國最適的政策應建議對手國同時調降成品進口稅,此時 將使關稅級距D=t1(1+θ1)−t0縮小。然而,當外國既有之加工成本 愈低、本國 既有之加工成本 愈高或外國既有之原料與成品關稅 與 愈低時, * l l r0 r1 θ 之值愈有1 可能為正值,亦即表示最適的政策應建議對手國同時調升成品進口稅,此時將使 關稅級距D=t1(1+θ1)−t0擴大。 最後,若本國既有之成品關稅水準不夠高時(亦即無法滿足 之條件 時),則 1 1 2r t > 1 θ 之值將無法確定其正負值,此時最適成品關稅之調整方向與調整幅度 將視兩國既有之原料與成品進口關稅水準 , 與 , ,以及兩國之加工成本l 與 的大小而定。 0 t r0 t1 r1 * l 根據以上有關最適原料關稅調幅θ0與最適成品關稅調幅θ 之推導結果,我1 們可彙整而得以下定理: 定理:相對於競爭對手國而言,當本國既有之關稅稅率足夠高時,若本國該產業 越有競爭力,則建議調降原料與成品關稅並使本國福利水準上升之可能性越大。 反之,當本國既有之關稅稅率相對較低時,則原料與成品關稅之調整方向無法確 定。

此一定理之經濟含意可解釋如下:雖然最適原料與成品關稅調幅之建議是由本國 所提出,然而一旦受到 WTO 所認同後,本國與對手國都必須遵守關稅調幅的建 議。當本國建議對手國同時調降原料或成品關稅時,雖有助於本國廠商的出口, 但本國也將因此而增加進口,所以本國基於本身福利的觀點所提出的建議,必將 同時考量其對進、出口、消費者以及關稅收入的影響。在其他條件不變下,若本 國既有之關稅稅率相對較高且本國廠商相對較有競爭力時,兩國同時調降關稅會 使本國出口增加的幅度大於進口增加的幅度,這將有利於生產者剩餘之提高。此 外,由於進口增加使產品價格下降,消費者剩餘因而提高。而在關稅收入方面, 雖然關稅調降了,但進口卻增加了,關稅收入是增是減則無法確定。縱使關稅收 入是減少,然而在需求曲線為線性以及邊際成本為固定的假設下,生產者與消費 者剩餘增加的總額將會大於關稅收入的減少。所以,當本國既有之關稅稅率相對 較高且廠商相對較有競爭力時,兩國同時調降關稅使本國福利水準上升之可能性 越大。 最後值得注意的是,以上之結果乃純粹從理論的觀點而論,然而若考量WTO 對會員國要求關稅只能調降不能調升之約束(tariff binding)的現實狀況下,調 升關稅的建議的確不可行。因此當理論所獲致之建議為調升時,在考量現實的狀 況下,本國的建議將需要作某些程度的修正,亦即本國的建議將修改為「維持現 有的關稅水準」,此一修正後的建議,從理論的觀點,將會是在考量現實情況下

的次佳選擇(second best choice)。12

三、實證模型與基期年資料分析

由上述之理論分析結果顯示,在 WTO 新回合農業談判中,我國是否應該支 持美國、凱因斯集團以及開發中國家集團降低關稅級距之建議,先驗上無法決 定,因此本文將進一步應用一多國多部門之一般均衡模型,針對我國之農畜產品 以及食品加工業進行模擬分析。 (一)實證模型簡介 12由於本國之社會福利函數為凹狀(concave)的型態,其福利水準極大所對應之關稅調整方向將 會落在調升的範圍(即θ >0),因此在考量現實的狀況下,維持現有的關稅水準(即θ =0) 將會是次佳的選擇。本文採用由美國普渡大學教授 Thomas W. Hertel 所領導之全球貿易分析計 畫(Global Trade Analysis Project, GTAP)發展出來之多國多部門一般均衡模型, 此模型目前被廣泛應用於貿易政策之分析。在 GTAP 模型架構中,首先建立可細 緻描述對每個國家(或地區)之生產、消費、政府支出等行為的子模型,然後藉 由國際間商品貿易之關係,將各子模型連結成一個多國多部門的一般均衡模型。 在此一模型架構中進行政策模擬時,可以同時探討該政策對各國各部門生產、進 出口、商品價格、要素供需、要素報酬、國內生產毛額以及社會福利水準之變化。 以下僅就此模型之架構作一概要性之說明,有關此模型及其資料庫之詳細介紹, 請參見 Hertel (1997)一書之第 2 至 5 章。 GTAP 子模型中包括國內財貨市場與要素市場,以及私人家計、政府與廠商 等三個行為主體。該模型假設存在一個代表性地區的家計單位,其偏好是以 Cobb -Douglas 效用函數表示,並在效用極大化時,將其支出按固定的比例分配在私 人消費支出、儲蓄以及政府消費支出上。一個社會的福利決定於私人消費支出、 儲蓄(亦即當期消費的壓抑)以及政府支出之大小。均衡時,代表性地區家計之 所得等於私人支出、儲蓄與政府支出之總和。 私人家計單位支出和政府支出方面分別包含了支用在國產品與進口品上,而 儲蓄則透過一個虛擬的全球銀行提供各國或各地區生產者的投資資金,均衡時, 全球儲蓄之總金額等於全球投資之總金額。各地區之生產者所生產的貨品,一方 面留為國用,一方面出口,其中服務部門之產出有一部份輸出到一個虛擬的運輸 部門中,作為國際間之運輸服務。因此,在模型中,每一地區之生產者的產出有 三個去處,分別為國產國用、出口以及提供運輸。而國產國用部分,包含了三個 不同機構的需求,分別為私人家計的消費需求、政府的需求以及國內廠商間作為 中間投入的需求。 此外,GTAP 模型也假設政府有一 Cobb-Douglas 型態的效用函數,因此政 府部門在每一種產品的最適支出佔政府總支出的比例是固定的。再者,GTAP 模 型假設私人家計單位的效用函數為 CDE (Constant Difference of Elasticity)的函數 型態,這個函數型態比 CES (constant elasticity of substitution)更一般化。私人支 出和政府支出方面分別包含了支用在國產品與進口品上,且國產品與進口品互為 不完全替代品。

其次,一地區之要素市場包含低技術勞動、高技術勞動、資本,土地、自然 資源等五種基本生產要素。假設各國各要素存量固定且不能互相流通,但在同一 地區或國家內,則有些要素(如資本、勞動)可以在部門間流通,而部分要素(如 土地與自然資源)則假設只能在特定部門使用。此外,假設生產結合了基本生產 要素與中間財,其中五種基本生產要素經由一個 CES 函數將其組合而成一綜合 生產要素,而中間財包括了國產品與進口品,並假設彼此為不完全替代品,因此 也透過 CES 函數組成一個綜合中間財,最後假設產出為綜合生產要素與綜合中 間財的 Leontief 函數。 商品在國內或國際間之貿易存在許多貿易障礙或政府之政策干預,因而影響 商品在不同銷售階段之價格,對此 GTAP 模型有相當完整之設計。由於 GTAP 模型在商品價格與其貿易障礙或政府政策干預關係之精細設計,同時也具有詳細 之多國多部門貿易流量以及貿易障礙資料庫,因此十分適合用於模擬分析各種不 同貿易政策之效果。 (二)資料處理與基期年資料分析 GTAP 模型第 5 版之資料庫以 1997 年為基期,共有 66 個國家(地區)與 57 個生產部門別資料。如表 3 所示,本文將 66 個國家(地區)按其食品加工業 之重要性合併為 14 個地區,包括(1)台灣、(2)中國大陸、(3)日本、(4)紐 澳地區、(5)北美自由貿易區、(6)歐洲經濟區域、(7)南韓、(8)泰國、(9) 馬來西亞、(10)印度、(11)巴西、(12)阿根廷、(13)中美洲暨加勒比海諸國、 以及(14)世界其他地區。 此外,為了考量研究的目的,如表 4 所示,本文將 57 個生產部門合併成 24 個生產部門,並以農畜產品以及食品加工業為主,包括(1)稻穀、(2)小麥、(3) 其他穀類作物、(4)蔬菜及水果、(5)油脂作物、(6)甘蔗與甜菜、(7)其他作 物、(8)牛羊、(9)其他動物、(10)生乳、(11)羊毛、(12)林產、(13)漁產、 (14)牛羊等肉類製品、(15)其他肉類製品、(16)食用油脂、(17)乳製品、(18) 米、(19)糖、(20)其他加工食品、(21)飲料及菸酒、(22)礦產、以及(23) 其他工業、(24)服務業。

表 3 地區分類對照 項次 本研究地區分類 GTAP5 地區分類 1 台灣 台灣(TWN) 2 中國大陸 中國(CHN)、香港(HKG) 3 日本 日本(JPN) 4 紐澳地區 澳洲(AUS)、紐西蘭(NZL) 5 北美自由貿易區 美國(USA)、加拿大(CAN)、墨西哥(MEX) 6 歐洲經濟區域

奧地利(AUT)、比利時(BEL)、丹麥(DNK)、芬蘭(FIN)、 法國(FRA)、德國(DEU)、英國(GRB)、希臘(GRC)、 愛爾蘭(IRL)、義大利(ITA)、盧森堡(LUX)、荷蘭(NLD)、 葡萄牙(PRT)、西班牙(ESP)、瑞典(SWE) 、瑞士(CHE)、 歐洲自由貿易區其他國家(XEF) 7 南韓 韓國(KOR) 8 泰國 泰國(THA) 9 馬來西亞 馬來西亞(MYS) 10 印度 印度(IND) 11 巴西 巴西(BRA) 12 阿根廷 阿根廷(ARG) 13 中美洲暨加勒比海諸國 中美洲及加勒比海(XCM) 14 世界其他地區 孟加拉(BGD)、南亞其他國家(XSA)、祕魯(PER)、其他 南美國家(XSM)、匈牙利(HUN)、波蘭(POL)、馬拉威 (MWI)、莫三比克(MOZ)、坦尚尼亞(TZA)、辛巴威 (ZMB)、尚比亞(ZWE)、烏干達(UGA)、越南(VNM)、 斯里蘭卡(LKA)、南亞其他國家(XAS)、撒哈拉沙漠其他 國家(XSS)、南非其他國家(XSF)、委內瑞拉(VEN)、哥 倫比亞(COL)、智利(CHL)、安地斯其他協定國(XAP)、 烏拉圭(URY)、南美聯盟其他國家(XSC)、土耳其(TUR)、 中東其他國家(XME)、中歐聯盟其他國家(XCE)、蘇聯 (XSU)、摩洛哥(MAR)、北非其他國家(XNF)、印尼(IDN)、 菲律賓(PHL)、新加坡(SGP)、世界其他地區(XRW) 資料來源:Global Trade Analysis Project Network,

表 4 部門分類對照表 項次 本研究部門分類 GTAP5 部門分類 1 稻米 稻米(PDR) 2 小麥 小麥(WHT) 3 其他榖類作物 稻穀及小麥除外之榖類作物(GRO) 4 蔬菜及水果 蔬菜水果及花生(V_F) 5 油脂作物 油脂作物(OSD) 6 甘蔗與甜菜 甘蔗及甜菜(C_B) 7 其他作物 其他作物(OCR)、園藝作物(PFD) 8 牛羊 牛.綿羊.山羊及馬(CTL) 9 其他動物 其他動物(OAP) 10 生乳 生乳(RMK) 11 羊毛 羊毛(WOL) 12 林產 林產(FOR) 13 漁產 漁產(FSH) 14 牛羊等肉類製品 牛羊等肉類製品(CMT) 15 其他肉類製品 其他肉類製品(OMT) 16 食用油脂 食用油脂(VOL) 17 乳製品 乳製品(MIL) 18 米 米(PCR) 19 糖 糖(SGR) 20 其他加工食品 其他加工食品(OFD) 21 飲料及菸酒 飲料及菸酒(B_T)

22 礦產 煤(COL)、原油(OIL)、天然氣(GAS)、其他礦產(OMN)

23 其他工業

紡織品(TEX)、成衣(WAP)、皮革及其製品(LEA)、木材 製品(LUM)、紙及其製品(PPP)、石油及煤產品(P_C)、 化學橡膠及塑膠製品(CRP)、非金屬礦物製品(NMM)、鋼 鐵(I_S)、非鐵金屬(NFM)、金屬製品(FMP)、汽車及零 件(MVH)、其他運輸工具(OTN)、電子產品(ELE)、機 械(OME)、其他製品(OMF)、電力(ELY)、瓦斯製造及 分配(GDT)、自來水(WTR)、營造工程(CNS) 24 服務業 貿易(TRD)、其他運輸(OTP)、水運(WTP)、空運(ATP)、 通信(CMN)、其他金融服務(OFI)、保險(ISR)、工商服 務(OBS)、休閒和其他服務(ROS)、公共行政.教育及醫療 (OSG)、住宅服務 (DWE)

資料來源:Global Trade Analysis Project Network,

http://www.agecon.purdue.edu/gtap/databases/v5/v5_sectors.asp.

再者,為了進一步瞭解我國各產業之出口競爭優勢,我們採用顯示性比較利 益指標(revealed comparative advantage, RCA)作為衡量的標準。該指標之計算 方式,係以該國特定產業出口金額佔全球該產業總出口金額之比例,除以該國總 出口金額佔全球總出口金額之比例。根據日本貿易振興會的分類標準,若該比例 大於或等於 2.5,表示該產業出口競爭力強;若該比例小於 2.5,但大於或等於 1.25,表示該產業出口競爭力為次強;若該比例小於 1.25,但大於或等於 0.8, 表示該產業出口競爭力為中等;若該比例小於 0.8,表示該產業出口競爭力弱。 表 5 顯示各國(或地區)之 RCA 指數,由該表之結果可以看出,在農畜與 食品加工等農業相關之產品的出口上,紐澳地區、泰國、馬來西亞、印度、巴西、

阿根廷、中美洲暨加勒比海諸國等地區佔有相當強的出口競爭力,其中包括紐澳 地區的「羊毛」、「牛羊等肉類製品」、「乳製品」、「小麥」等;泰國的「米」與「其 他加工食品」;馬來西亞的「食用油脂」;印度的「米」與「食用油脂」;巴西的 「其他作物」、「其他肉類製品」、「食用油脂」、「糖」、「其他加工食品」;阿根廷 的「小麥」、「其他穀類作物」、「蔬菜及水果」、「肉類製品」、「食用油脂」、「其他 加工食品」;中美洲暨加勒比海諸國的「蔬菜及水果」、「其他作物」、「糖」、「其 他加工食品」等。就台灣地區而言,除了「漁產」外,其餘之農畜產品的出口競 爭力均不高。此外,就食品加工業而言,雖然「其他肉類製品」以及「其他加工 食品」是台灣地區相對較具出口競爭力的產業,然而其 RCA 值也大約在 0.5 左 右,根據日本貿易振興會的分類標準,均被視為出口競爭力弱的產業。 表 5 各地區不同產品顯示性比較利益指標 產業別 台灣 中國 大陸 日本 紐澳 地區 北美自由貿易 區 歐洲經 濟區域 南韓 農畜產品 稻米 0.01 1.68 0.01 1.50 1.37 0.37 0.00 小麥 0.00 0.02 0.00 9.04 2.37 0.65 0.00 其他榖類作物 0.00 1.38 0.00 1.19 2.52 0.61 0.00 蔬菜及水果 0.09 0.64 0.03 2.02 0.95 1.00 0.09 油脂作物 0.00 0.41 0.00 0.81 3.05 0.25 0.01 甘蔗與甜菜 0.00 0.37 0.00 0.00 0.31 0.60 0.00 其他作物 0.14 0.56 0.04 1.90 0.81 0.49 0.10 牛羊 0.00 0.19 0.04 6.76 1.50 1.17 0.00 其他動物 0.68 2.08 0.08 4.43 1.12 0.98 0.11 生乳 0.00 0.59 0.00 0.04 0.06 0.57 0.00 羊毛 0.00 0.54 0.00 55.39 0.02 0.17 0.01 林產 0.09 0.27 0.03 3.67 1.11 0.38 0.03 漁產 1.08 1.42 0.13 3.42 0.77 1.04 1.50 食品加工業 牛羊等肉類製品 0.03 0.09 0.02 15.44 1.19 1.01 0.02 其他肉類製品 0.48 0.89 0.02 0.75 0.95 1.42 0.36 食用油脂 0.02 0.38 0.02 0.21 0.68 0.78 0.02 乳製品 0.01 0.04 0.02 9.06 0.20 1.86 0.02 米 0.06 1.26 0.11 1.70 0.59 0.35 0.15 糖 0.04 0.26 0.01 3.78 0.14 0.85 0.40 其他加工食品 0.49 0.85 0.21 1.45 0.71 1.13 0.57 飲料及菸酒 0.06 0.60 0.14 1.26 0.93 1.60 0.15 礦產 0.01 0.30 0.01 2.84 0.58 0.33 0.01 其他工業 1.29 1.11 1.26 0.52 0.99 1.05 1.24 服務業 0.47 0.93 0.69 1.36 1.19 1.00 0.69 資料來源:GTAP5 Data Base 及本研究計算。

表 5 各地區不同產品顯示性比較利益指標(續) 產業別 泰國 馬來 西亞 印度 巴西 阿根廷 中美洲 暨加勒 比海諸 國 世界其 他地區 農畜產品 稻米 5.73 0.43 25.01 0.02 6.85 2.70 1.17 小麥 0.00 0.05 0.23 0.14 19.00 0.11 0.35 其他榖類作物 0.04 0.01 0.14 0.31 21.35 0.33 0.47 蔬菜及水果 0.81 0.21 2.13 0.73 4.20 7.14 1.53 油脂作物 0.04 0.05 2.28 11.69 4.52 0.89 0.80 甘蔗與甜菜 0.24 1.62 25.30 0.00 0.00 3.84 2.80 其他作物 0.69 0.27 4.82 8.05 2.87 8.73 2.50 牛羊 0.05 0.00 0.15 0.05 1.20 0.25 0.72 其他動物 0.43 1.33 0.70 1.07 2.20 0.59 0.91 生乳 0.00 0.00 16.80 0.27 0.13 2.56 3.70 羊毛 0.01 0.00 0.07 0.55 5.76 0.21 0.58 林產 1.52 5.78 1.46 0.33 0.59 1.62 2.69 漁產 2.12 0.61 0.69 0.18 0.50 2.41 1.16 食品加工業 牛羊等肉類製品 0.05 0.06 1.25 1.33 8.28 0.81 0.42 其他肉類製品 1.68 0.09 0.01 5.56 2.39 0.19 0.50 食用油脂 0.09 8.38 4.82 8.38 28.17 0.68 0.97 乳製品 0.05 0.21 0.07 0.02 1.89 0.40 0.36 米 18.12 0.12 23.49 0.08 6.59 2.54 1.40 糖 6.61 0.27 2.54 13.74 1.26 20.08 1.25 其他加工食品 3.48 0.49 2.25 1.39 3.15 2.25 1.22 飲料及菸酒 0.17 0.27 0.11 0.65 1.04 1.98 0.48 礦產 0.05 0.81 0.49 1.14 1.46 0.35 4.17 其他工業 0.97 1.06 0.92 0.82 0.52 0.73 0.73 服務業 1.12 0.80 1.00 0.81 0.67 1.35 1.06 資料來源:GTAP5 Data Base 及本研究計算。

最後,表 6 列出各國(或地區)之進口關稅稅率。由表中資料可以看出,除 了中國大陸、南韓與巴西等國外,各國對於加工層次較低之農畜產品所課的關稅 均低於加工層次較高之食品加工品,此一現象顯示出關稅調升的特性普遍受到各 國所採行。此外,雖然 1997 年全球平均進口關稅稅率僅為 4.79%,然而不論是 農畜產品抑或是食品加工品,其全球平均進口關稅稅率大部分仍維持在相當高的 水準,尤其以「稻米」、「小麥」、「其他穀類作物」、「甘蔗與甜菜」、「乳製品」、「米」 與「糖」為最。再者,各國農產品之進口關稅稅率差異頗大,相對而言,農產品 保護程度最高者為日本,其農畜產品平均關稅率高達 79.41%;其次為南韓,其 農畜產品平均關稅率亦高達 53.76%;至於歐洲經濟區域以及中國大陸對農產品

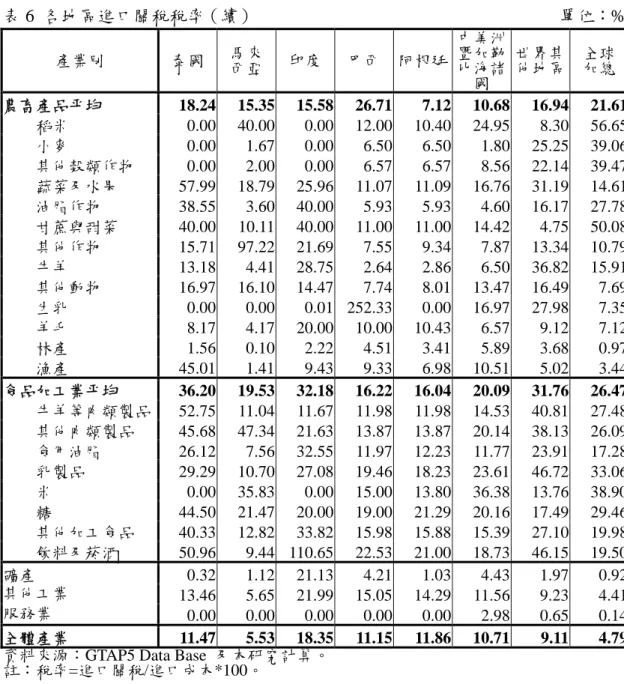

保護程度亦不低。若就個別產業而言,各國特別保護之產業也未儘相同,顯示各 國關稅結構存在相當高之離散度(tariff dispersion)。13 表 6 各地區進口關稅稅率 單位:% 產業別 台灣 中國 大陸 日本 紐澳 地區 北美自由貿易 區 歐洲經 濟區域 南韓 農畜產品平均 6.49 26.54 79.41 0.69 7.77 16.78 53.76 稻米 0.00 0.06 409.00 0.82 10.37 43.34 5.00 小麥 6.50 111.64 249.24 0.00 31.47 15.03 3.00 其他榖類作物 1.02 89.49 20.16 0.79 20.00 11.26 304.09 蔬菜及水果 35.71 8.68 44.88 1.73 4.51 9.02 132.12 油脂作物 1.79 107.63 76.42 1.32 5.73 2.56 151.77 甘蔗與甜菜 0.00 0.00 0.00 0.00 1.24 115.63 3.00 其他作物 5.48 4.93 18.68 2.71 18.48 3.75 34.06 牛羊 2.05 0.23 149.10 0.19 2.04 9.35 31.01 其他動物 0.35 5.28 5.04 0.39 5.42 6.00 9.87 生乳 0.00 0.00 0.00 0.00 0.00 0.02 0.00 羊毛 0.00 13.13 54.72 0.59 1.03 0.00 7.15 林產 0.35 2.09 0.24 0.23 0.48 0.50 2.05 漁產 31.06 1.89 4.89 0.18 0.27 1.74 15.79 食品加工業平均 18.49 21.41 120.99 3.26 22.74 18.98 30.51 牛羊等肉類製品 22.17 6.69 36.43 0.36 13.33 26.64 21.46 其他肉類製品 12.44 10.37 58.22 5.09 31.77 13.05 25.80 食用油脂 6.76 40.09 6.61 2.55 7.50 6.23 20.33 乳製品 16.68 7.75 286.97 2.98 58.60 10.38 74.96 米 2.65 42.50 409.00 0.94 4.49 36.19 5.00 糖 22.18 21.42 116.12 1.38 43.18 37.70 5.33 其他加工食品 16.91 8.65 38.34 5.13 12.29 14.41 51.44 飲料及菸酒 48.13 33.79 16.23 7.61 10.74 7.23 39.73 礦產 4.88 0.20 -1.40 0.01 0.26 0.00 3.95 其他工業 4.79 9.89 2.29 5.05 2.41 1.48 6.85 服務業 0.00 -0.01 0.00 0.07 0.00 0.00 0.17 全體產業 5.10 9.73 6.99 3.79 2.49 1.95 9.51

資料來源:GTAP5 Data Base 及本研究計算。 註:稅率=進口關稅/進口成本*100。

13

表 6 各地區進口關稅稅率(續) 單位:% 產業別 泰國 馬來西亞 印度 巴西 阿根廷 中美洲 暨加勒 比海諸 國 世界其 他地區 全球加總 農畜產品平均 18.24 15.35 15.58 26.71 7.12 10.68 16.94 21.61 稻米 0.00 40.00 0.00 12.00 10.40 24.95 8.30 56.65 小麥 0.00 1.67 0.00 6.50 6.50 1.80 25.25 39.06 其他榖類作物 0.00 2.00 0.00 6.57 6.57 8.56 22.14 39.47 蔬菜及水果 57.99 18.79 25.96 11.07 11.09 16.76 31.19 14.61 油脂作物 38.55 3.60 40.00 5.93 5.93 4.60 16.17 27.78 甘蔗與甜菜 40.00 10.11 40.00 11.00 11.00 14.42 4.75 50.08 其他作物 15.71 97.22 21.69 7.55 9.34 7.87 13.34 10.79 牛羊 13.18 4.41 28.75 2.64 2.86 6.50 36.82 15.91 其他動物 16.97 16.10 14.47 7.74 8.01 13.47 16.49 7.69 生乳 0.00 0.00 0.01 252.33 0.00 16.97 27.98 7.35 羊毛 8.17 4.17 20.00 10.00 10.43 6.57 9.12 7.12 林產 1.56 0.10 2.22 4.51 3.41 5.89 3.68 0.97 漁產 45.01 1.41 9.43 9.33 6.98 10.51 5.02 3.44 食品加工業平均 36.20 19.53 32.18 16.22 16.04 20.09 31.76 26.47 牛羊等肉類製品 52.75 11.04 11.67 11.98 11.98 14.53 40.81 27.48 其他肉類製品 45.68 47.34 21.63 13.87 13.87 20.14 38.13 26.09 食用油脂 26.12 7.56 32.55 11.97 12.23 11.77 23.91 17.28 乳製品 29.29 10.70 27.08 19.46 18.23 23.61 46.72 33.06 米 0.00 35.83 0.00 15.00 13.80 36.38 13.76 38.90 糖 44.50 21.47 20.00 19.00 21.29 20.16 17.49 29.46 其他加工食品 40.33 12.82 33.82 15.98 15.88 15.39 27.10 19.98 飲料及菸酒 50.96 9.44 110.65 22.53 21.00 18.73 46.15 19.50 礦產 0.32 1.12 21.13 4.21 1.03 4.43 1.97 0.92 其他工業 13.46 5.65 21.99 15.05 14.29 11.56 9.23 4.41 服務業 0.00 0.00 0.00 0.00 0.00 2.98 0.65 0.14 全體產業 11.47 5.53 18.35 11.15 11.86 10.71 9.11 4.79

資料來源:GTAP5 Data Base 及本研究計算。 註:稅率=進口關稅/進口成本*100。

四、模擬設計與模擬結果

綜合前一節表 5 與表 6 的結果可知,相對於其他國家(地區)而言,台灣在 農畜產品或食品加工品的出口競爭力均不高,而且其原料與成品關稅較大多數國 家為低,若根據本文之理論模型的推斷,WTO 新回合農業談判若調降關稅級距, 對台灣社會福利之影響在先驗上無法確定,因此有必要應用實際資料進行模擬分 析。在本節中,我們將依據聯合國糧食與農業組織(Food and Agricultural Organization of the United Nations)所彙整的降稅方案進行模擬,以使得本文之模 擬情境較能貼近現實。(一)模擬設計 雖然在關稅議題上,各國立場仍然十分分歧,惟多數國家對於提高農產品市 場開放程度(特別是開發中國家關切之產品項目)、解決關稅高峰(tariff peak) 以及降低關稅級距等議題大都給予支持。為了評估調降關稅級距對我國之影響, 本研究之模擬方案如下:關稅稅率在 1-4%者降為零;5%以上者,關稅愈高,調 降比率愈大,其中最大降幅為 70%(但開發中國家最高則降幅為 60%),並彙整 於表 7 中。14 ,15此外,由於我國是以已開發國家的身份加入WTO,因此在實證模 擬時我們假定我國之關稅降幅適用已開發國家的標準。最後,由於本文所探討的 重點在於農產貿易,因此除了食品加工業之外,我們將其餘之工業部門全部加總 成「其他工業」,所以有關關稅級距調整之模擬結果,將主要反映在農產品的貿 易上,故在實證模擬時的降稅對象方面,我們乃根據表 7 之降稅標準並針對表 4 之所有產品作模擬。 表 7 WTO 新回合談判關稅調降公式 原約束關稅稅率 調降比率 調降後關稅稅率 1~4% 100% 0% 5~10% 10% 4.5~9% 11~20% 15% 9.35~17% 21~30% 20% 16.8~24% 31~40% 30% 21.7~28% 41~50% 40% 24.6~30% 51~100% 50% 25.5~50% 101~150% 60% 40.4~60% 高於 151% 70%(開發中國家 60%) 45.3%(60.4%)

資料來源: “The challenges facing processed foods and beverages in the forthcoming WTO negotiations,” http://www.fao.org/docrep/v7850e/v7850e2d.htm. (二)模擬結果 14聯合國糧食與農業組織彙整的另一降稅方案如下:關稅稅率在 1-4%者降為零;5%以上者,關 稅降為原先之一半左右;關稅稅率在 60%以上者均降為 30%。此方案設計之精神與本文探討之 方案類似,惟平均關稅稅率調降幅度較大。由於此兩方案之實證結果所引申出之結論大同小異, 為了節省篇幅,本文省略其一。有關新回合農業談判降稅方案,請參閱”The challenges facing processed foods and beverages in the forthcoming WTO negotiations,”

http://www.fao.org/docrep/v7850e/v7850e2d.htm.

15在表 7 之降稅方案中,其主要精神就是降低關稅級距,例如原約束關稅稅率 10%之產品,調降

後關稅稅率為 9%,而原約束關稅稅率 150%之產品,調降後關稅稅率為 60%,因此關稅級距將 由 15 倍下降為 6.7 倍。

表 8 顯示 WTO 新回合農業談判調降關稅並縮小關稅級距對世界各國實質 GDP,貿易條件與社會福利之影響。就實質 GDP 而言,受惠較大者大都是開發 中國家,其中 GDP 增幅最大者為中美洲暨加勒比海諸國,增加 1.15%;其次為 印度、中國大陸與巴西等,GDP 增幅分別達 0.57%、0.47%與 0.46%;而台灣之 GDP 則是提高 0.12%。若就已開發國家而言,以日本之 0.18%最為可觀,然而紐 澳地區、北美自由貿易區及歐洲經濟區域之 GDP 上升幅度則極為有限。針對此 一實證結果,我們可從兩方面加以解釋:其一為中美洲暨加勒比海諸國、印度、 中國大陸與巴西等國之農業部門仍佔有重要地位,而且出口競爭力高,農產貿易 自由化對該等國家帶來之益處相對較為可觀;其二則是日本之農業部門貿易障礙 程度最高,世界農產貿易自由化對其國內資源之有效利用最有助益。 至於在貿易條件與社會福利方面,由於日本、北美自由貿易區、歐洲經濟區 域以及巴西等國之貿易條件惡化,因而使得北美自由貿易區及歐洲經濟區域以等 價變量(equivalent variation)衡量之社會福利分別減少了約 86 億美元與 13 億美 元,惟日本與巴西之社會福利均仍然上升。其餘國家貿易條件改善,社會福利上 升。而在台灣方面,貿易條件上升了 0.27%,社會福利則增加約 10 億美元。 表 8 調降關稅對世界各國實質 GDP,貿易條件與社會福利之影響 項目 國家 實質 GDP (%) 貿易條件 (%) (百萬美元) 社會福利 台灣 0.12 0.27 1044.03 中國大陸 0.46 1.74 10143.59 日本 0.18 -0.32 4653.94 紐澳地區 0.01 0.9 846.05 北美自由貿易區 0.02 -0.72 -8565.37 歐洲經濟區域 0.07 -0.31 -1293.56 南韓 0.39 1.1 3462.27 泰國 0.33 0.9 1180.44 馬來西亞 0.24 0.33 573.95 印度 0.57 0.38 2510.27 巴西 0.45 -1.63 3251.35 阿根廷 0.08 1.62 749.41 中美洲暨加勒比海諸國 1.15 2.93 2400 世界其他地區 0.27 0.82 17869.08

資料來源:GTAP5 Data Base 及本研究計算。

說明:社會福利乃以希克斯(Hicks)等價變量(equivalent variation)的概念衡量之。

此外,表 9 顯示WTO新回合談判調降關稅並縮小級距對台灣個別產業生產 與進出口貿易之影響。在生產結構方面,初級之農畜產品的生產量大多出現微幅 下降,平均降幅為 0.38%,減少金額約七千萬美元。而在加工層次較高之食品加

工業方面,「其他肉類製品」、「食用油脂」、「乳製品」以及「米」之生產量將微 幅增加,其餘產品則是下降,尤其以「飲料及菸酒」之降幅達 9.47%(金額達 4.7 億美元),最為可觀。16整體食品加工業之生產減少 1.81%,金額約 4.4 億美元, 其主要係因「飲料及菸酒」之下降所致。 表 9 調降關稅對台灣生產與貿易結構之影響 生產量 出口量 進口量 產業別 變動率 (%) 變動量 (百萬美 元) 變動率 (%) 變動量 (百萬美 元) 變動率 (%) 變動量 (百萬美 元) 農畜產品小計 -0.38 -73 4.36 30.86 14.69 121.45 稻米 -0.11 -2.57 11.00 0.02 -0.81 -0.01 小麥 -0.48 -0.13 8.83 0.00 -0.20 -0.35 其他榖類作物 -0.64 -2.69 5.91 0.06 0.16 1.32 蔬菜及水果 -1.33 -64.36 19.24 16.65 17.48 66.79 油脂作物 -3.35 -4.62 -0.88 -0.02 -0.59 -4.63 甘蔗與甜菜 -2.41 -4.55 56.58 0.00 -4.47 -0.01 其他作物 -1.41 -6.83 2.35 3.41 0.58 3.23 牛羊 -0.11 -0.80 13.52 0.12 12.53 0.29 其他動物 0.20 12.82 -4.45 -9.98 2.76 13.21 生乳 2.82 8.67 4.36 0.00 -0.24 0.00 羊毛 -6.46 -0.02 -6.91 -0.02 1.61 1.98 林產 4.87 6.76 28.11 5.95 2.73 6.76 漁產 -0.48 -14.68 6.39 14.67 14.41 32.87 食品加工業小計 -1.81 -435.02 6.80 115.96 29.39 537.82 牛羊等肉類製品 -2.70 -6.54 11.34 1.55 3.66 10.59 其他肉類製品 0.60 37.04 8.93 27.42 5.68 2.26 食用油脂 0.15 1.87 -9.10 -1.34 1.04 1.81 乳製品 2.85 25.40 43.00 4.12 -4.83 -17.29 米 0.09 1.81 76.01 5.53 6.26 0.27 糖 -2.50 -12.06 24.36 2.57 3.93 1.90 其他加工食品 -0.16 -13.08 4.72 60.54 4.66 76.04 飲料及菸酒 -9.47 -469.46 24.12 15.57 43.72 462.24 礦產 -3.55 -75.95 20.05 13.51 3.14 217.71 其他工業 1.61 5106.64 8.33 10211.93 11.43 9778.45 服務業 -0.69 -1782.59 -5.35 -581.58 3.32 362.82 資料來源:GTAP5 Data Base 及本研究計算。

16 GTAP第五版資料庫對於少數產品之非關稅貿易障礙未能完全加以關稅化,以致資料庫中有關 台灣稻米之關稅稅率仍未能反映非關稅貿易障礙之程度。雖然這是此資料庫之一項限制,然而依 據WTO新回合農業談判情形看來,稻米此一敏感性極高之產業,在未來貿易中仍不可能大幅自 由化,因此模擬時忽略此產業之非關稅貿易障礙,應不至於對實證結果造成太大影響。

再者,在個別產業出口方面,除極少數產品外,絕大部分農畜產品與加工食 品均出現相當幅度之增加,其平均出口增幅分別達 4.36%與 6.80%,增加金額分 別約 3 千萬美元與 1.2 億美元,其中以「其他肉類製品」及「其他加工食品」之 出口金額增加最多,分別約 3 千萬美元與 6 千萬美元。在個別產業進口方面,除 少數產品外,絕大部分農畜產品與加工食品均出現相當大幅度之增加,其平均進 口增幅分別達 14.69%與 29.39%,增加金額分別約 1.2 億美元與 5.4 億美元,其 中以「飲料及菸酒」與「蔬菜及水果」之進口增加的金額最多,分別約 4.6 億美 元與 7 千萬美元。 最後,綜合前述之模擬結果可知,WTO 新回合農業談判若調降關稅級距, 整體而言,對台灣之經濟成長及社會福利有正面作用。惟國內部分農畜產品與加 工食品之生產將會遭受到一些不利影響,尤其是「飲料及菸酒」與「蔬菜及水果」 等產業,而且進口增加金額最多者亦為這兩項產業之產品。至於台灣個別產業出 口受惠最大者則為「其他肉類製品」及「其他加工食品」。

伍、結論

WTO 新回合農業談判正在積極進行,部份國家提案要求將關稅級距降低之 議題列入談判議程。為了因應此一發展趨勢,我國身為 WTO 之會員國,若能基 於自身的利益而提出關稅級距調整之建議或方案,當一旦被採納而成為各國調幅 之準則的話,則我國將是此一調幅之最大受益者。故本文之主要目的在於設立一 理論模型,分別探討原料進口稅以及成品進品稅之最適調幅的決定,並應用一多 國多部門之一般均衡模型,以模擬分析各國調降關稅與級距對我國經濟、農畜產 品以及食品加工業之影響。 由本文理論模型之推導得知,原料進口稅以及成品進口稅之最適調幅或最適 關稅級距,決定於兩國既有之原料與成品進口關稅水準以及加工成本之高低。在 先驗上,其最適調整方向無法確定。然而根據本文之模擬結果得知,WTO 新回 合農業談判若調降關稅級距,整體而言,對台灣之經濟成長及社會福利有正面作 用。惟國內部分農畜產品與加工食品之生產將會遭受到一些不利影響,尤其是較 不具出口競爭力之「飲料及菸酒」與「蔬菜及水果」等產業。而台灣個別產業出 口受惠最大者為略具出口競爭力之「其他肉類製品」及「其他加工食品」。因此綜合本文之模擬結果可知,就我國自身產業之利益而言,在 WTO 新回合談判 中,對於我國加工食品在生產上具有優勢者,可以建議會員國同步調降關稅,而 對於我國生產上沒有優勢的產品則應有所保留。若從經濟成長與社會福利的觀點 而言,關稅級距之調降與我國之利益似乎一致,因此對部份國家提案要求將關稅 級距降低之議題列入談判議程的建議,我國應樂觀其成。 最後,在本文架構下,尚有後續研究的發展空間。由於關稅級距的議題之所 以受到 WTO 新回合談判的關切,其原因在於調升性的關稅結構有礙於開發中國 家之加工層次的提升以及工業化的發展,因此在理論模型設定上,我們可令本國 為開發中國家而外國為工業化國家,如此一來,我們將可進一步探討關稅級距的 降低是否有利於開發中國家提升其加工層次以及促進其工業化的發展。此外,由 本文之理論結果得知,在追求自身福利極大的原則下,本國可能建議各國同時調 升或調降原料或成品進口關稅,然而在 WTO 規範下,會員國在正常情況下是不 允許提高現行的關稅,因此在理論模型設定上,我們可進一步將此一規範視為追 求自身福利極大的限制式,如此一來,我們將可進一步探討此一規範如何影響 進、出口國政府之間的策略性互動。

參考文獻 吳世傑、黃鴻

2002 <關稅調升理論之經濟分析>,《經濟論文》30(4):409-441。

翁永和、劉碧珍

1998 <關稅結構與進口政策>,《經濟論文叢刊》26(1):1-18。

Greenaway, D. and G. Reed

1996“The Rationality of Positive Tariff Escalation: A Weighted Net Social Benefit Approach,"Paper Presented in the 1996 Western Economic Association Annual Conference, San Francisco.

Hertel, Thomas W.

1997 Global Trade Analysis. Cambridge: Cambridge University Press. Ishikawa, J. and B. J. Spencer

1999 “ Rent-shifting Export Subsidies with an Imported Intermediated Product,"Journal of International Economics 48:199-232.

Kindleberger, C. P.

1983 Economic Development. Singapore: McGraw-Hill Book Co.

Spencer, B. J. and R. W. Jones

1991 “ Vertical Foreclosure and International Trade Policy, " Review of

Economic Studies 58:153-170.

Spencer, B. J. and R. W. Jones

1992 “ Trade and Protection in Vertically Related Markets, " Journal of

International Economics 32:31-55.

Yeats, A. J.

1981“The Influence of Trade and Commercial Barriers on the Industrial Processing of Natural Resources,"World Development 9:485-494.

Yeats, A. J.

1984“On the Analysis of Tariff Escalation: Is There a Methodological Bias against the Interest of Developing Countries?, " Journal of Development

Economies 15:77-88.

Optimal Tariff Escalation in the Doha Round of WTO:

the Case of Taiwan’s Agriculture, Poultry and

Processed Food Industries

Yungho Weng

Department of Economics, National Chengchi University

Kun-Ming Chen

Department of International Trade, National Chengchi University

Biing-Shen Kuo

Department of International Trade, National Chengchi University

ABSTRACT

It is a prevailing phenomenon in developed countries as well as developing countries that the tariff rates of commodities are increased following their processing stages, which is known as “tariff escalation’. Some countries have proposed in the Doha round of WTO to reduce the differences in the tariff rates between intermediate products and final products. The purpose of this paper is to investigate the economic impact of reducing the degree of tariff escalation. Firstly, a theoretical model is constructed to examine the optimal degree of tariff escalation. It shows that the optimal degree of tariff escalation depends on their relative tariff levels and marginal production costs between exporting countries and importing countries. The lower the marginal production costs in the importing country, it is more likely that a decrease in the degree of tariff escalation may increase the country’s welfare if its initial tariff levels are high enough. However, the impact of the optimal degree of tariff escalation of the importing country is indeterminate if the initial tariff levels are not high enough. Secondly, a computable general equilibrium model is utilized to evaluate the effects of lowering the degree of tariff escalation on Taiwan’s economy. The results reveal that lowering the degree of tariff escalation, as proposed in the Doha Round of WTO, might enhance Taiwan’s social welfare, whereas it may cause some adverse effect on the production levels in most of Taiwan’s agriculture, poultry and processed food industries.

Key words: optimal tariff escalation, Doha Round of WTO, computable general equilibrium, agriculture, poultry and processed food industries