兩岸開放全面三通對亞太地區經貿之影響

翁永和•許光中•徐世勳•杜芳秋* 翁永和、許光中、徐世勳、杜芳秋(2001)。<兩岸開放全面三通對亞太地區經 貿之影響>,《台灣經濟學會年會論文集》,2001 年,付印中。 摘要 在金馬地區實行小三通之後,政府即面臨應否進一步開放全面大三通的爭議, 本文以經濟的角度藉由可計算一般均衡模型的評估,來探討全面三通對台灣與亞太 地區經貿的影響。由模擬結果發現,就整體而言,兩岸開放全面三通對台灣與中國 大陸之經貿是正面的。縱使開放直接投資將造成我國投資的減少,然而中國大陸實 質GDP 的提高,反而會刺激其對我國產品的需求,使得我國對中國大陸的出口增 加,進而提高了我國之實質GDP、貿易條件與社會福利。至於對其他亞太地區的國 家來說,則是不利的情況,其中以韓國與越南之貿易條件惡化較為明顯。因此若純 粹由經濟的觀點來看,兩岸之間開放三通對其本身來說,是一項互利互惠的策略。 關鍵詞:大三通,直航,直接投資,可計算一般均衡 JEL 分類代號: F14,F21,C68一、前言

在政府開放金馬地區實行小三通之後,有關兩岸是否應進一步開放全面大三通 的爭議即甚囂塵上。所謂全面大三通即是兩岸之間,完全開放通郵、通商與通航;對 台灣來說,這不僅是與大陸經貿關係的全面接觸,也是國家政治安全的一大考驗。 * 翁永和為國立政治大學經濟系教授;許光中為美國德州農工大學經濟所博士班研究生;徐世勳為 國立台灣大學農業經濟學系教授;杜芳秋為致理技術學院國際貿易系講師。作者非常感謝周濟教 授在2001年台灣經濟學會年會討論中所提之寶貴建議,以及兩位匿名評審教授之意見,使本文更 趨嚴謹。同時,作者也感謝吳怡穎小姐在文書上的協助。文中任何錯誤,由作者負完全責任。 聯絡電話: (02)2938-7417; Fax:(02)2939-0344; Email:[email protected]支持進一步開放大三通的論點,大多是著眼於兩岸經貿的議題上。由陸委會的 統計資料可知,以民國89 來看,台灣對大陸的總出口額為 250.3 億美元,約占我 國總出口額的17%,是除了美國以外最大的外貿輸出國。1此外,台商赴大陸投資的 金額也不斷地增加,因此開放對中國大陸的直接經貿交流,將有助於兩岸之間經貿 的整合與提升生產資源之有效利用。2 然而,反對者認為開放三通所帶來國家安全的問題亦不容忽視,而三通後兩岸 的政治應如何定位,目前仍是無解的議題。況且台灣若過度依賴大陸經濟,是否將 成為另一種危機,也值得國人深思。此外,反對者也認為由過去台灣雖然未與大陸 三通但經濟依舊成長快速來看,顯示台灣的經濟並非依靠大陸市場,且開放三通之 後是否帶來相當的經濟利益,仍是個未知數,在這樣不明的情況下開放三通,的確 有待商榷。 以上正反兩面的說法可謂南轅北轍,但亦可從其中看出此一議題的複雜性。因 此,本文將以經濟的角度來探討全面三通對台灣經貿的衝擊,希望藉由經濟模型的 評估,對開放全面三通與否的爭論提出具體的建議。此外,由於我國與亞太地區國 家之經貿往來密切,因此在研究兩岸三通的同時,也應考慮其他亞太地區國家的立 場,所以其他亞太地區國家所受到兩岸全面三通之影響,亦為本研究所關注的議題。 由於三通尚未施行,過去文獻大多停留在政策面的探討,如鍾琴(1997)認 為兩岸在航運規劃上,我方最佳方案應是爭取在「對等處理」之大原則下進行「多點 對多點」之直接通航;而若在「對等原則」無法確立的情況下,我方較佳的方案是以 外籍輪或本國權宜輪航行兩岸;而最壞的狀況,則是中共與台灣撕破臉,強力抵制 我對外經貿發展,這樣只會導致台灣、香港、大陸的「三輸」局面,而且台灣將會是損 失最嚴重的。馬凱(1995)則認為不開放直航將會放棄兩岸之間管理的權力與成立 緩衝區的機會,是故以安全的理由反對直航並無道理。 其次,亦有文獻以航運的觀點來看兩岸三通中海運直航的問題,林科 (1993)利用灰色系統理論(Gray Theory)估計海運直航所能節省的運費。3陳垂 彥(1998)則是在灰色理論架構下加入重力模式(gravity model)以預測兩岸海運 直航貨運量與其分佈。4由該文之結果顯示,未來兩岸在直航後,除了兩岸間之費率 會降低三成外,在運量上,亦會因為費率的降低而導致潛在運量的成長,預估此一 1 詳細資料可參考陸委會之網站(http://www.mac.gov.tw/statistic/ass_em/8912s.gif)。 2 以民國 89 年為例,陸委會統計全年投資大陸金額為 26.1 億美元,比民國 88 年成長 108.8%。 3 灰色系統理論乃由華中理工大學鄧聚龍教授所建立。 4該文就現行經第三地轉運之運量資料,與境外航運中心之運量資料,透過灰色理論來構建運量需求 模式,以求出未來直航之運量狀況,之後再透過重力模式來構建兩岸港口間之運量分佈之情形。

成長約有十萬公噸左右;此外,在兩岸間港對港的運量分佈上,仍以高雄出口至廣 州之運量為最大宗。 再者,在探討空運直航方面,黃雅芬與張堂賢(1997)分別就不同通航城市 與通航城市總數來分析並預測兩岸間航空客運之需求;而汪進財、陳君杰、榮德璘 (1996)則是針對直航機場選擇問題進行初步的研究。熊正一(1999)乃綜合並改 進前述之研究,以政府政策目標做為決策基礎,利用數學規劃模式,構建一符合消 費者旅運成本最低之空運直航行點的選擇模式,由其結果得知,未來兩岸航空依序 應以上海、廣州、深圳、廈門、福州、杭州等數個城市為優先通航之行點。 又以經濟計量模型估算兩岸直航之經濟效益者,有翁永和、許光中、徐世勳 (2001)應用全球貿易分析模型(Global Trade Analysis Project,以下簡稱 GTAP

模型)探討兩岸三地同時加入WTO 後,台灣與大陸是否引用排除條款,與是否開 放直航作一政策模擬分析。由該文得知,兩岸開放直航將可讓台灣與大陸的社會福 利增加,相互貿易額亦上升。 此外,劉碧珍、翁永和(1999)曾利用「89 年上半年外銷訂單調查」資料,就 廠商是否贊成三通、其對廠商利潤的影響、以及影響廠商贊成三通與否之因素加以討 論。由結果分析得到,廠商幾乎是一面倒的贊成三通,而不贊成之廠商比率不到 5%,其中不贊成三通之產業中以動植物產品、玩具、家用電器、以及調製食品等台灣 已不具比較利益之勞力密集產業為最多。再者,廠商贊不贊成三通除了與三通對其 利潤之影響具有顯著的正相關外,贊成三通之廠商顯著偏向於製造商、從台灣出貨 的比例較低但大陸出貨比例較高、以及比較能從開發新市場或新產品中爭取到訂單 之廠商。最後,當廠商之規模較大時,其贊成三通之傾向也較高。 綜合以上之文獻可知,有關三通議題的探討大多以通航為主,尤其在直航的問 題上,不論是在政策面或航運面都已有完整的研究,且已有相關文獻利用理論模型 評估出直航後可減少之運費與可增加之運量,因此,本研究將運用相關之結果並以 經濟模型進一步評估出直航對台灣與亞太地區經貿之影響。 除此之外,在通商部份,其可分為直接貿易與直接投資等兩部份。在直接貿易 方面,其代表了兩岸之間的貿易不需經過第三地,因此直接貿易便可由直航的觀點 來探討。其次直接投資意指台灣與大陸間的相互投資予以開放,此即一般文獻所探 討之外人直接投資(foreign direct investment;簡稱 FDI)的觀念。雖然過去實證文

獻較少著墨於兩岸開放直接投資之主題上,但若以全世界對大陸投資的觀點來看, 則 過 去 已 有 許 多 文 獻 探 討 有 關 中 國 大 陸 FDI 之 相 關 問 題 及 其 決 定 因 子 , 如 Dees(1998)、Wang&Swain(1997)與 Liu(1997)等,其中 Liu(1997)以 22 個國家地區,12 年的 panel data 來研究分析中國大陸的 FDI,最後得出相對實

質工資、相對實質GDP、相對實質匯率、實質出口額、實質進口額與文化差異等因子

為中國大陸FDI 的決定因子。再者,Dees(1998)也以 11 個國家 12 年的 panel

data 來研究中國大陸 FDI 的決定因子,經檢定後得到投資國前一期對中國大陸的 FDI、中國大陸前一期之國內生產毛額,投資國與中國大陸之相對實質工資率、相對 實質匯率、投資國在美國註冊之專利權數目以及投資國對中國大陸之出口等因素具 有顯著影響。 以上研究都是基於雙邊投資的觀點,討論國與國之間的 FDI 決定因子,然而 Wang&Swain(1997)以較全面性的觀點,使用被投資國的投資環境,與投資者 之機會成本的時間序列資料,來檢定中國大陸FDI 的決定因子。由於其所得之結果 較適合本研究之全球一般均衡模型的架構,故本研究將以此篇文章之模型與其選擇 之變數,作為模擬計算之依據,並藉由Malcolm(1998)使用 GTAP 模型來模擬因 國家風險降低,所導致外人投資增加的方法,來模擬評估開放兩岸直接投資對台灣 與亞太地區之影響。 本文以下章節安排如下,第二節為GTAP 模型之簡介與模擬綱要設計;而第三 節為模擬變數之選擇與衝擊程度之計算;其後第四節為模擬結果之分析;最後,第 五節為本文之結論。

二、模型簡介與模擬設計

由於本研究所要探討之主題,是模擬與評估兩岸全面三通對亞太地區經貿之影 響,因此在計量工具之選擇上,必須考量到是否具有一般均衡且可計算的特性。不 僅須求解出變動的方向或影響因素,亦須能提供決策者作為衡量得失的依據。在文 獻回顧中,翁永和、許光中、徐世勳(2001)所應用之 GTAP 模型,為可計算一般 均衡模型(Computable General Equilibrium Model,以下簡稱 CGE 模型)之一種, 由於其為多國模型,並有資料庫加以配合,頗能符合本研究之需要,故本文將以 GTAP 模型為分析工具。以下將分別針對 GTAP 模型及其資料庫的處理作介紹,並 說明本文所欲模擬之情境(senario)、內外生變數之選定以及衝擊程度之計算。University)全球貿易研究中心(Center for Global Trade Analysis)所建立的一個 多地區多部門之可計算一般均衡模型及其資料庫。首先在模型部分,其主要架構是 由各地區之次模型組合而成,其中次模型內部乃依據會計恆等式與新古典經濟理論, 所建立的各部門經濟活動之連結及相關行為方程式,而這些次模型再透過雙邊與多 邊國際貿易的聯結並達到均衡而形成全球一般均衡模型。5 在資料庫的處理部分,GTAP 第五版資料庫共有 57 種商品與 66 個國家地區別, 而本文可依照所欲討論的議題給予加總分類。在地區的劃分上,由於本文所討論之 重點在兩岸與亞太地區,因此對於兩岸三地與同為亞太經濟合作會(Asian Pacific Economic Cooperation, 以下簡稱 APEC)的會員,如東南亞國協(Association of Southeast Asian Nations, 以下簡稱 ASEAN)與美國、加拿大、紐西蘭及澳洲等需要

加以區分出來。至於其他國家則分為歐盟及世界其他國家,故本文將GTAP 之 66 個 國家地區別分別加總成 17 個國家地區別。(詳細分類請參閱表 1) 其次,在商品部門別方面,本文依照各產業之特性加以加總分類。由於三通議 題牽涉到航運業運輸成本的轉變,因此本文亦需將其細分出來,因此依據以上要求, 將原本的57 個部門加總成 15 個部門別。(詳細分類請參閱表 1) 再者,本文主要之模擬情境如下: 模擬一:模擬開放海運直航對亞太地區經貿之影響。 模擬二:模擬開放海、空直航對亞太地區經貿之影響。 模擬三:模擬開放兩岸直接投資對亞太地區經貿之影響。 其中在兩岸直航(通航)之評估上(即模擬一及模擬二),由於相關文獻(陳垂彥 (1998)與熊正一(1999))已經計算出海運、空運直航後對兩岸航運之影響,因 此本文以此作為模擬之根據。至於在通商部份,可分為直接貿易與直接投資等兩部 份,其中前者可由直航的議題來評估(即模擬一及模擬二),而後者(及模擬三) 意指台灣與大陸間的相互投資予以開放,本文將以中國大陸 FDI 之觀點,延續

Wang&Swain(1997)的實證研究,並利用 Malcolm(1998)使用 GTAP 模型的 模擬技巧,來探討台灣與中國大陸之間相互開放直接投資,對亞太地區經貿之影響。

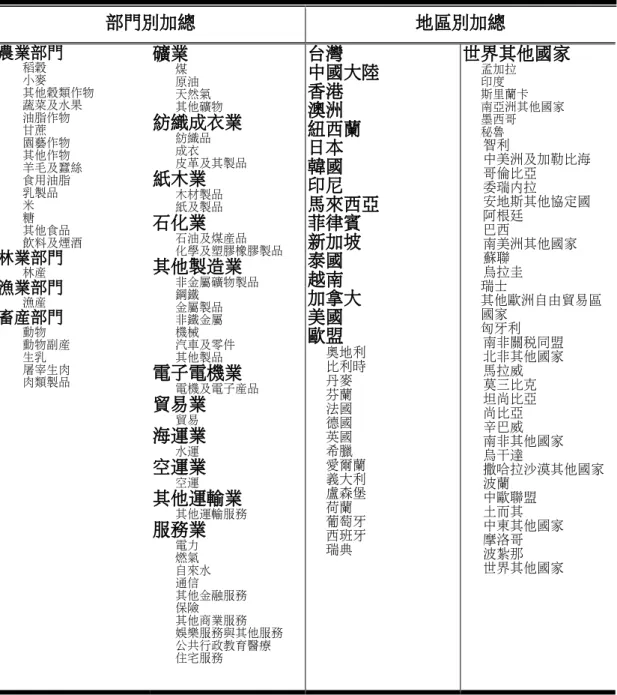

表1 本研究之部門別與地區別加總 部門別加總 地區別加總 農業部門 稻穀 小麥 其他穀類作物 蔬菜及水果 油脂作物 甘蔗 園藝作物 其他作物 羊毛及蠶絲 食用油脂 乳製品 米 糖 其他食品 飲料及煙酒 林業部門 林產 漁業部門 漁產 畜產部門 動物 動物副產 生乳 屠宰生肉 肉類製品 礦業 煤 原油 天然氣 其他礦物 紡織成衣業 紡織品 成衣 皮革及其製品 紙木業 木材製品 紙及製品 石化業 石油及煤產品 化學及塑膠橡膠製品 其他製造業 非金屬礦物製品 鋼鐵 金屬製品 非鐵金屬 機械 汽車及零件 其他製品 電子電機業 電機及電子產品 貿易業 貿易 海運業 水運 空運業 空運 其他運輸業 其他運輸服務 服務業 電力 燃氣 自來水 通信 其他金融服務 保險 其他商業服務 娛樂服務與其他服務 公共行政教育醫療 住宅服務 台灣 中國大陸 香港 澳洲 紐西蘭 日本 韓國 印尼 馬來西亞 菲律賓 新加坡 泰國 越南 加拿大 美國 歐盟 奧地利 比利時 丹麥 芬蘭 法國 德國 英國 希臘 愛爾蘭 義大利 盧森堡 荷蘭 葡萄牙 西班牙 瑞典 世界其他國家 孟加拉 印度 斯里蘭卡 南亞洲其他國家 墨西哥 秘魯 智利 中美洲及加勒比海 哥倫比亞 委瑞內拉 安地斯其他協定國 阿根廷 巴西 南美洲其他國家 蘇聯 烏拉圭 瑞士 其他歐洲自由貿易區 國家 匈牙利 南非關稅同盟 北非其他國家 馬拉威 莫三比克 坦尚比亞 尚比亞 辛巴威 南非其他國家 烏干達 撒哈拉沙漠其他國家 波蘭 中歐聯盟 土而其 中東其他國家 摩洛哥 波紮那 世界其他國家 資料來源:本研究整理GTAP 資料庫所得。

三、外生變數的選擇與衝擊的計算

根據以上之三種模擬情境,我們可以歸納成以下二種衝擊:1.海、空運直航的 衝擊;2.開放投資的衝擊。為了表現這二種衝擊,我們選出兩個外生之政策變數作 為調整的變數,其分別為ATALL(運輸效率參數)與 RORE(資本淨報酬率)。以 下將針對各種衝擊情況,分別討論這兩種政策變數之調整方向與幅度。 (一)海、空運直航的衝擊 首先在海運直航方面,在文獻回顧中曾提到陳垂彥(1998)利用灰色理論 並加入重力模式以預測兩岸海運直航貨運量與其分佈。本文將該文之結果整理如表 2,根據此表,我們可計算出直航後兩岸之間運費減少的百分比,以作為所有往 來兩岸之間的運輸服務之衝擊。6經計算之後其運費之減少約為39.3%。接著, 我們要讓所有台灣到大陸與大陸到台灣的貿易商品都受到運費減少 39.3%的 衝擊,即可估計出海運直航所帶來的效益了。 其次,在空運直航方面,如表3 所示,熊正一(1999)已估計出兩岸空運在 不同開放通航點數下,總旅行成本之變化。本文即以最大空運開放點數下,台灣與 大陸空運所減少之費用百分比作為模擬衝擊依據,經計算得30.9%。 在以GTAP 模型表現方面,本研究以運輸效率參數ATALL(m,i,r,s)作為直接海 運或航空的政策變數,使其分別代表海運與空運成本降低對經濟體系之衝擊,其中 m,i,r,s 分別表為某一國家以m 的方式,將 i 商品從 r 地區運輸到 s 地區的運輸 效率參數。在GTAP 模型裡,這是運輸服務價格的減項,並且以百分比變動來 表現,因此在模擬一及二的情境中,ATALL 將分別衝擊 39.3%與30.9%以表 現海、空運直航。 表2 海運直航前後運費與運量估計表 直航前 直航後 運費(新台幣元/ 噸) 運量(噸)%* 運費(新台幣元/ 噸) 運量(噸)% 基隆 台中 高雄 基隆 台中 高雄 基隆 台中 高雄 基隆 台中 高雄 6 其方法為利用各港口所佔之貨物量比例作為權數,加權平均直航前與直航後的運費價差即可得出直 航後兩岸之間運費減少的百分比。廣州 400 450 400 329351 422658 1188215 240 290 240 343665 432604 1193405 (5%) (6%) (17%) (5%) (6%) (17%) 汕頭 450 500 450 255141 307291 836225 270 320 270 266090 314358 839439 (4%) (5%) (12%) (4%) (5%) (12%) 廈門 350 400 350 275222 316779 843005 210 260 210 286925 323942 845923 (4%) (5%) (12%) (4%) (5%) (12%) 上海 500 550 500 221958 228300 576636 300 350 300 231173 233237 578075 (3%) (3%) (8%) (3%) (3%) (8%) 天津 700 750 700 37089 36255 89580 400 450 400 38612 37022 89763 (1%) (1%) (1%) (1%) (1%) (1%) 其他 480 530 480 194541 201566 510758 280 330 280 202630 205938 512065 (3%) (3%) (7%) (3%) (3%) (7%) 註:*為單一運量佔台灣與大陸之總雙邊運量之百分比。 資料來源:本研究整理陳垂彥(1998)而得。 表3 航空旅行成本在不同通航點下之變化 通航點數 0 1 2 3 4 5 6 7 8 9 10 新增通航城市 上海 廣州 深圳 廈門 福州 杭州 鄭州 武漢 北京 昆明 旅行程本 (新台幣百萬元) 21723 19958 18485 17266 16663 16221 15839 15498 15253 15016 14843 資料來源:本研究綜合熊正一(1999)之表 3-1 與圖 3-4。 (二)開放投資的效果 由於GTAP 模型在描述投資的概念,以唯一的代表性投資者「世界銀行」在某 一國所購買之資本財來呈現。但在GTAP 模型中,資本財為非貿易財,其無法在不 同國與國之間進行交易,因此本文根據Malcolm(1998)的建議,將原先開放兩岸 資金流動的問題,轉換為在全世界資金可流動的情況下,FDI 進入中國大陸對亞太 地區經貿之影響。7由於第五版資料庫所顯示之資料,是在台灣與大陸之間存在資金 流動障礙下所統計的,而當本文讓全世界資本可移動的同時,8即放寬了兩岸之間的 7此即將台商直接投資中國大陸的行為,看做是世界各國之投資者因中國大陸投資吸引力增加,而導 致對中國大陸外人直接投資增加的一部份 8模型上的作法乃以RORTELA 為調整參數,該參數為決定不同地區投資資金分配機制的一個二元變 數,當RORDELTA =1 時,投資資金分配的方式式使得各地區之間的預期投資報酬率的改變相等; 而當RORDELTA =0 時,投資資金分配的方式則是使得各地區之間維持既有的資本存量組成。本文 即將RORTELA 設為 1,即是讓唯一的代表性投資者「世界銀行」可以在各國間將投資之資金自由分 配。

限制,因此模擬變動後的結果即為包含了開放兩岸資金流通後之結果。 此外,Malcolm(1998)以國家風險的觀念修改 GTAP 模型,並用其模擬來解 釋 南 非 在 1990 年 代 , 因 國 家 風 險 降 低 而 導 致 資 金 流 入 的 現 象 。 而 在 Malcolm(1998)的設定中,「世界銀行」可以讓資金在不同國家地區之間自由的流 動,其會因各國風險的不同而決定不同的投資組合,因此未經風險調整過之預期報 酬率,在除以一國之風險變數後,會與全世界加權平均報酬率相等。9亦即

r /RISK

r RORG

1 RORE 其中RORE

r 是未經風險調整之某國家或地區(r)的資本預期報酬率;RISK

r 為一國家或地區(r)之風險係數,當其數值大於 1 表示此一國家地區相對具有較高 之風險,而小於1 則相反;RORG則為世界加權平均資本預期報酬率。 然而在回顧中國大陸FDI 之相關問題時得知,國家風險並不是決定外資進入中 國的唯一因素;因此,本文假設「世界銀行」對一國資本報酬率之預期,是以各國投 資吸引力(attractiveness)的大小作為調整依據,所以(1)可修改如下:10

r INVATT

r RORG

2 RORE 其 中 RORE

r 是 未 經 吸 引 力 調 整 之 某 國 家 或 地 區 ( r ) 的 資 本 預 期 報 酬 率 ;

r INVATT 為一國家或地區(r)之投資吸引力,當其數值大於 1 表示此一國家地區 相對具有較高之投資吸引力,而小於1 則相反。將(2)式化成百分比變動後可得:

r rorg invatt

r

3 rore 其中,rore

r 、invatt

r 與 rorg 分別代表RORE

r 、INVATT

r 與RORG之變動百 分比。等式(3)代表任一國家或地區之未經調整的資本報酬率,等於全世界加權平 均報酬率,再減掉任一國家地區之投資吸引力。因此,本文在估算出中國大陸之

rINVATT 後,即可得知大陸FDI 之報酬率變動,再藉由 GTAP 模型便可算出報酬

9 詳細內容與設定請參考 Malcolm(1998)。

10 此等式的另一種意義是,RORE 較高之國家地區,表示此一國家地區之投資報酬率不佳(投資吸 引力較低),故需要以較高的利率來吸引資金,因此在經過投資吸引力的調整後才會與世界平均利 率相同。

率變動對大陸投資與其對台灣產業之影響。此外,本文假設「世界銀行」估計投資吸 引力之方式,是依據該國家地區之FDI 決定因子來計算,故在認定出中國大陸 FDI 之決定因子後,再估算初這些因子之變動幅度,即可計算出大陸投資吸引力之變動 幅度。 (三)中國大陸FDI 之決定因子 為了認定出中國大陸FDI 之決定因子,本文以 Wang&Swain(1997)一文之 實證模型為基礎。該文以中國大陸之實質FDI 為被解釋變數

FDI

,而解釋變數包 括中國大陸之實質GDP

GDP

、中國大陸之加權總進口關稅

TARIF

、中國大陸相 對於美國的工資率

WAGE

、美國長期公債殖利率

BOND

、中國大陸之中央銀行的 重貼現率

DISCOUNT

,以美元表示之中國大陸的匯率

EXRT

、中國大陸的年進口額

IMP

、OECD 各國的平均經濟成長率

GROECD

、中國大陸的勞動生產力

PRDTVY

與虛擬變數

D 等。 其中中國大陸之實質GDP 是代表中國大陸市場的規模大小,若市場規模越大, 則越容易吸引FDI,因此預期此變數

GDP

之係數應為正值。而中國大陸之加權總 進口關稅是用來衡量廠商選擇出口(相對於直接投資)之成本;依據投資理論,當 關稅越高,廠商為了避免出口成本的增加,會選擇以直接投資來代替出口,因此預 期此一變數

TARIF

之係數為正。又工資之高低可能代表兩種含意:一為勞動成本之 高低;二為勞動生產力之高低。在其他條件(包括生產力)不變下,當工資(相對 於其他國家之工資)提高時,從事直接投資之生產成本上升,直接投資將減少。反 之,若工資之上升乃反映了地主國勞動生產力之上升,則直接投資將增加。因此, 當中國大陸與美國平均工資之比值上升時,其對中國大陸直接投資之影響方向不定, 故預期此變數

WAGE

之係數值無法確定。 美國長期公債殖利率與中國大陸之中央銀行的重貼現率,是代表一般投資者資 金之機會成本,故預期當公債殖利率與重貼現率越高時,FDI 應該呈現負面反應。 此外,從理論的觀點而言,地主國之匯率貶值會減輕投資者以外幣購買地主國土地 或設備之成本,對FDI 有正面之影響,故匯率與 FDI 兩者之關係為正。又當進口與 投資之間為替代時,兩者關係為負,反之若為互補則關係為正。再者,中國大陸勞 動生產力的條件亦為吸引外資的主要原因之一,高的勞動力會吸引較多的FDI,故 預期此一係數為正值。另外,Wang&Swain(1997)認為 OECD 各國平均經濟成 長率增加時,表示這些國家之投資者較有能力投資中國大陸,因此兩者之關係為正;反之,OECD 平均經濟成長率增加,使得 OECD 各國之國內需求也增加,反而使投 資者增加其在國內投資,而減少對大陸之投資,故兩者之關係無法確定。最後,虛 擬變數則是用來表現中國大陸政治是否有不安定之情況,代表FDI 之投資風險,若 有不穩定之情況,則當年之虛擬變數為1,無則為 0。11 根據以上變數之設定,我們可以由以下列方程式來代表:

4 ln ln ln ln ln ln ln ln ln ln 10 9 8 7 6 5 4 3 2 1 0 t D PRDTVY GROECD IMP EXRT DISCOUNT BOND WAGE TARIEF GDP FDI 方程式中的被解釋變數

FDI

之資料,是中國大陸1977 至 1997 年外人投資之金額 以億美元為計算單位。12

TARIF

為每年中國大陸平均對外關稅,本文的計算方式是 以每年大陸關稅總收入,除以大陸總進口額,其單位為百分比。

GDP

是中國大陸 1977 年到 1997 的國內生產毛額;而

IMP

為中國大陸年進口額,是以百萬美元作為資料單位。其他

DISCOUNT

、

BOND

、

WAGE

、

EXRT

與

GROECD

之單位 均為百分比。 表4 列出(4)式之迴歸估計的結果。由結果可知,

GDP

之係數如預期一樣 為正且顯著,顯示中國大陸之 FDI 會隨著大陸市場的規模擴大而增加。其次,

TARIF

之係數為負值,這與理論及直覺之想法不符,此可能因本文所使用之關稅 為全國平均關稅,這似乎代表著中國大陸對外市場開放的程度,13當其對外越開放 市場,市場的資訊也越容易流通,反而更能吸收 FDI 的進入所致。14同樣地,

WAGE

之係數與Wang&Swain(1997)之結果同為正值,顯示中國大陸的工資 相對提高,也造成了FDI 的增加;其可能的解釋是,中國大陸的工資相對於投資國 來說,是比較低廉的,但其變動趨勢卻會與中國之FDI 一樣,呈現增加的趨勢。再 者,本研究

EXRT

與

D 之結果亦與Wang&Swain(1997)之實證結果相同,顯 示人民幣之貶值有助於FDI 之增加,而政治的不穩定會減少 FDI。 11 本文依據 Wang&Swain(1997)的設定,1986-87 與 1989 之 D 為 1,其餘各年均為 0。 12 Wang&Swain(1997)所使用的資料為 1977 年到 1992 年,而本研究所蒐集到之資料為 1977 年 到1998 年。由於 GTAP 第五版之資料庫為 1997 年之資料,且為了驗證模擬的準確性,故本文在認 定中國大陸FDI 之決定因子時,只用 1977 至 1997 年之資料,而以 1998 年之資料作為對照。 13 中國大陸自 1986 年起與各國進行雙邊諮商,開始逐漸調降關稅。 14 Wang&Swain(1997)之實證結果亦為如此。不過,本研究在

IMP

、

GROECD

、

PRDTVY

、

DISCOUNT

與

BOND

所得之結論則與Wang&Swain(1997)相反。其中

IMP

為正,顯示中國大陸之進口與FDI 為互補之關係,而

GROECD

為負表示OECD 各國之經濟成長使投資者偏重其國內之投資而減少中國大陸之FDI。

PRDTVY

之係數為正值,表示大陸勞動者 生產力的提升,有助於進一步吸引外資的進入。最後,

DISCOUNT

與

BOND

的 結果為正,顯示出進入中國大陸之FDI 不會因機會成本的增加而減少。 在獲得決定因子之各項係數後,本文選擇在這五條迴歸式中修正複判定係數

2 R 最高者(也就是第四條迴歸式),作為模擬中國大陸FDI 之模型。再者,為了 簡化計算,本研究假定中國大陸之 FDI 與其解釋因子之間的函數關係為 Cobb-Douglas 的函數型式,因此各項因子之百分比變動率與其係數相乘積之和,即為中 國大陸FDI 之百分比變動率。 表4 中國大陸 FDI 之決定因子實證結果 1 2 3 4 5 Constant -71.50 -71.2 -86.68 -76.73 -73.77 (19.08) *** (22.92) *** (23.91) *** (23.89) *** (13.59) *** GDP 1.54 (0.13) *** TARIF -2.41 -0.55 (0.33) *** (0.35) * DISCOUNT 0.91 3.61 (0.48) ** (1.51) *** BOND 1.53 (0.85) * WAGE 2.95 1.03 (0.67) *** (0.43) *** EXRT 1.57 (0.48) *** IMP 1.55 2.15 (0.33) *** (0.14) *** GROECD -0.31 -0.49 -0.28 -0.36 (0.12) *** (0.11) *** (0.08) *** (0.09) ***PRDTVY 13.9 16.11 17.03 9.57 11.66 (4.12) ** (5.01) *** (4.91) *** (3.62) *** (2.93) *** DUMMY -0.66 -0.70 (0.35) *** (0.21) *** R 0.93 0.94 0.91 0.96 0.96 R 0.91 0.92 0.88 0.96 0.94 D-W 1.63 2.12 1.79 2.17 1.64 S.E. 0.59 0.57 0.69 0.41 0.48 註:*表示 1%顯著水準,**表示 5%顯著水準,***表示 1%顯著水準。 資料來源:本研究經統計軟體計算所得。 本 文 所 估 計 之 1998 年 大 陸 FDI 的 增 加 率 如 表 5 所 述 為 1.48% 。 而 依 據 Malcolm(1998)之模擬方式,本文提高中國大陸投資吸引力,亦即將中國大陸之 rore(t)下降 1.48%,如此之衝擊將會造成中國大陸 FDI 之增加。 表5 預估 1998 年中國大陸 FDI 之增加百分比 單位:百分比

TARIF IMP GROECD PRDTVY DUMMY 總和

回歸係數(A) -0.55 1.55 -0.28 9.57 -0.70 中國自 1997 到 1998 各 項 變 數 之 百 分 比 變 動 (B) -0.70 -1.32 -30.30 -0.56 0 (A)*(B) 0.39 -2.05 8.48 -5.34 0 1.48 資料來源:本研究計算所得。

四、模擬結果分析

根 據前 面所 設計 的三 種模 擬情 境並 放進 適當 的衝 擊之 後, 本文 即可 經由 GEMPACK(General Equilibrium Modeling Package)軟體程式進行模擬分析,以評估三通對台灣與亞太地區之影響。15以下模擬結果分析將分成個體分析(產出、進 出口與各部門之投資)與總體分析(實質國內生產毛額、貿易條件與社會福利), 來說明各種模擬情境下,台灣及其他亞太地區各國之經貿變化。 (一)個體分析 表6 為兩岸三地在台灣與大陸開放海運或海空運直航下,各產業之產出所受之 影響。由表6 可知,直航使兩岸之間運費降低之後,台灣的農業、漁業、畜產、礦產、 15 本軟體程式由澳洲 Monash University 研發而出。

其他製造業與電子電機業將會面臨減產,而相對的在大陸方面,這些產業除了其他 製造業之外,都是增加生產的。同樣地,台灣在林業、紡織成衣業、紙木業與石化業 方面的增產,也都對應了大陸方面的減產,而且在開放空運直航後,幅度略微增加。 因此可得知,在兩岸開放直航後,由於運輸成本的降低,兩岸的產業面臨直接的競 爭,而可能導致產業分工的現象;然而對香港產出的影響不大。 其次,直航對台灣各產業進出口之影響方面,表7 與表 8 分別列出開放兩岸海 運與海空運直航下,台灣各產業及其他國家地區之出口值與進口值之變化。由表7 可看出,在出口方面,由於受到運輸成本下降的影響,台灣對中國大陸的出口均是 呈現增加的情形;而相對地,出口至其他國家地區的出口值則呈現下降或不變。由 於運輸成本可視為貿易障礙之一種,當兩岸直航而使運輸成本下降後,兩岸之間的 貿易障礙也隨之減少,在與其他國家貿易障礙不變下,直航之效果也就與成立區域 性經貿組織的經濟效果相同,產生了類似貿易創造效果及貿易移轉效果的現象,而 我們所獲致之結果也印證了此一現象。 表6 兩岸三地各產業產出之變化 單位:% 台灣 中國大陸 香港 海運直航 海空直航 海運直航 海空直航 海運直航 海空直航 農業 -0.26 -0.30 0.03 0.03 0.14 0.15 林業 0.50 0.43 -0.04 -0.04 0.02 0.03 漁業 -0.15 -0.18 0.05 0.06 0.07 0.08 畜產 -0.09 -0.11 0.05 0.05 0.07 0.08 礦產 -1.02 -1.12 0.01 0.00 0.04 0.04 紡織成衣 4.06 4.14 -0.22 -0.24 -0.32 -0.32 紙木業 0.02 -0.04 -0.07 -0.07 0.02 0.02 石化業 1.19 1.24 -0.16 -0.17 -0.13 -0.14 其他製造業 -0.49 -0.50 -0.06 -0.06 0.11 0.10 電子電機業 -1.48 -1.46 0.17 0.23 0.06 -0.01 服務業 0.03 0.035 0.09 0.10 -0.02 -0.02 資料來源:本研究整理GEMPACK 模擬所得。 若以產業別來看,紡織成衣與其他製造業是兩岸在開放直航後,台灣出口到大 陸增加最多的產業,其次是石化業與電子電機業;而這些產業對日本、美國與歐盟 的出口,也有明顯的下降,因此可推知,在兩岸開放直航後,台灣會因與大陸的經 貿關係加強,而逐漸將出口市場從過去的美國、日本與歐盟轉為中國大陸。

再者,在進口方面,與出口截然不同地,兩岸開放直航後雖然自大陸的進口額 增加了,但並未產生大幅減少自其他國家地區進口的現象。有的增加幅度甚至超過 大陸對台灣的出口增加的幅度,例如台灣自美國及紐澳地區所進口之畜產以及從美 國進口之石化產品。

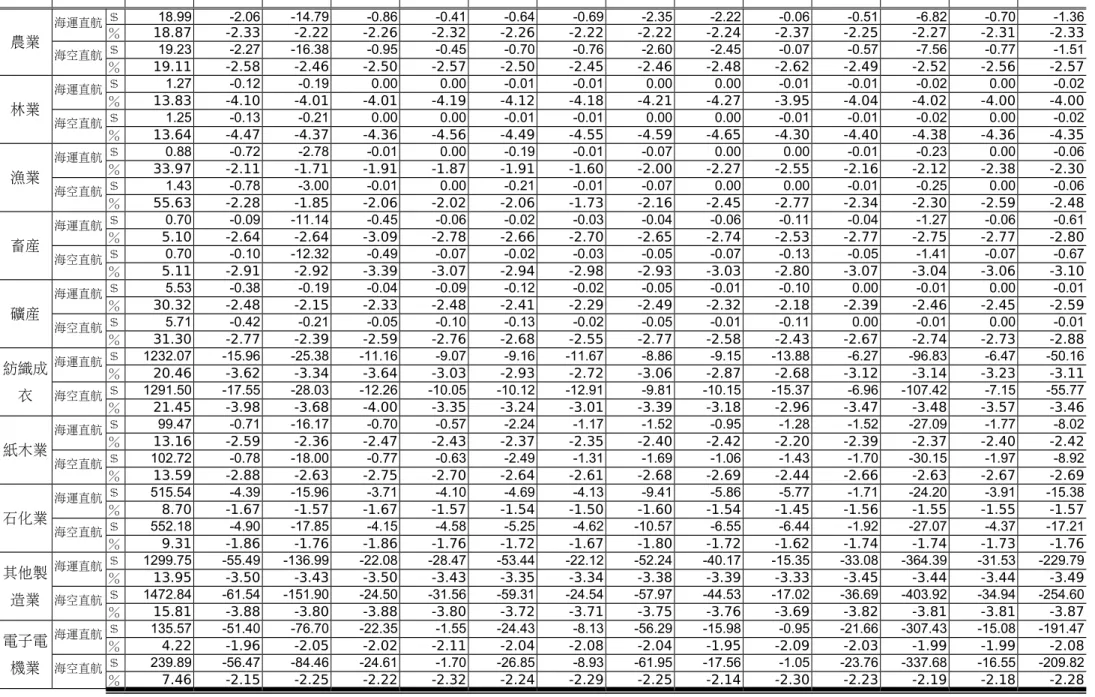

表7 兩岸直航對台灣出口之影響 單位:1997 百萬美元、% 中國大陸 香港 日本 韓國 印尼 馬來西亞 菲律賓 新加坡 泰國 越南 加拿大 美國 紐澳地區 歐盟 農業 海運直航 $ 18.99 -2.06 -14.79 -0.86 -0.41 -0.64 -0.69 -2.35 -2.22 -0.06 -0.51 -6.82 -0.70 -1.36 % 18.87 -2.33 -2.22 -2.26 -2.32 -2.26 -2.22 -2.22 -2.24 -2.37 -2.25 -2.27 -2.31 -2.33 海空直航 $ 19.23 -2.27 -16.38 -0.95 -0.45 -0.70 -0.76 -2.60 -2.45 -0.07 -0.57 -7.56 -0.77 -1.51 % 19.11 -2.58 -2.46 -2.50 -2.57 -2.50 -2.45 -2.46 -2.48 -2.62 -2.49 -2.52 -2.56 -2.57 林業 海運直航 $ 1.27 -0.12 -0.19 0.00 0.00 -0.01 -0.01 0.00 0.00 -0.01 -0.01 -0.02 0.00 -0.02 % 13.83 -4.10 -4.01 -4.01 -4.19 -4.12 -4.18 -4.21 -4.27 -3.95 -4.04 -4.02 -4.00 -4.00 海空直航 $ 1.25 -0.13 -0.21 0.00 0.00 -0.01 -0.01 0.00 0.00 -0.01 -0.01 -0.02 0.00 -0.02 % 13.64 -4.47 -4.37 -4.36 -4.56 -4.49 -4.55 -4.59 -4.65 -4.30 -4.40 -4.38 -4.36 -4.35 漁業 海運直航 $ 0.88 -0.72 -2.78 -0.01 0.00 -0.19 -0.01 -0.07 0.00 0.00 -0.01 -0.23 0.00 -0.06 % 33.97 -2.11 -1.71 -1.91 -1.87 -1.91 -1.60 -2.00 -2.27 -2.55 -2.16 -2.12 -2.38 -2.30 海空直航 $ 1.43 -0.78 -3.00 -0.01 0.00 -0.21 -0.01 -0.07 0.00 0.00 -0.01 -0.25 0.00 -0.06 % 55.63 -2.28 -1.85 -2.06 -2.02 -2.06 -1.73 -2.16 -2.45 -2.77 -2.34 -2.30 -2.59 -2.48 畜產 海運直航 $ 0.70 -0.09 -11.14 -0.45 -0.06 -0.02 -0.03 -0.04 -0.06 -0.11 -0.04 -1.27 -0.06 -0.61 % 5.10 -2.64 -2.64 -3.09 -2.78 -2.66 -2.70 -2.65 -2.74 -2.53 -2.77 -2.75 -2.77 -2.80 海空直航 $ 0.70 -0.10 -12.32 -0.49 -0.07 -0.02 -0.03 -0.05 -0.07 -0.13 -0.05 -1.41 -0.07 -0.67 % 5.11 -2.91 -2.92 -3.39 -3.07 -2.94 -2.98 -2.93 -3.03 -2.80 -3.07 -3.04 -3.06 -3.10 礦產 海運直航 $ 5.53 -0.38 -0.19 -0.04 -0.09 -0.12 -0.02 -0.05 -0.01 -0.10 0.00 -0.01 0.00 -0.01 % 30.32 -2.48 -2.15 -2.33 -2.48 -2.41 -2.29 -2.49 -2.32 -2.18 -2.39 -2.46 -2.45 -2.59 海空直航 $ 5.71 -0.42 -0.21 -0.05 -0.10 -0.13 -0.02 -0.05 -0.01 -0.11 0.00 -0.01 0.00 -0.01 % 31.30 -2.77 -2.39 -2.59 -2.76 -2.68 -2.55 -2.77 -2.58 -2.43 -2.67 -2.74 -2.73 -2.88 紡織成 衣 海運直航 $ 1232.07 -15.96 -25.38 -11.16 -9.07 -9.16 -11.67 -8.86 -9.15 -13.88 -6.27 -96.83 -6.47 -50.16 % 20.46 -3.62 -3.34 -3.64 -3.03 -2.93 -2.72 -3.06 -2.87 -2.68 -3.12 -3.14 -3.23 -3.11 海空直航 $ 1291.50 -17.55 -28.03 -12.26 -10.05 -10.12 -12.91 -9.81 -10.15 -15.37 -6.96 -107.42 -7.15 -55.77 % 21.45 -3.98 -3.68 -4.00 -3.35 -3.24 -3.01 -3.39 -3.18 -2.96 -3.47 -3.48 -3.57 -3.46 紙木業 海運直航 $ 99.47 -0.71 -16.17 -0.70 -0.57 -2.24 -1.17 -1.52 -0.95 -1.28 -1.52 -27.09 -1.77 -8.02 % 13.16 -2.59 -2.36 -2.47 -2.43 -2.37 -2.35 -2.40 -2.42 -2.20 -2.39 -2.37 -2.40 -2.42 海空直航 $ 102.72 -0.78 -18.00 -0.77 -0.63 -2.49 -1.31 -1.69 -1.06 -1.43 -1.70 -30.15 -1.97 -8.92 % 13.59 -2.88 -2.63 -2.75 -2.70 -2.64 -2.61 -2.68 -2.69 -2.44 -2.66 -2.63 -2.67 -2.69 石化業 海運直航 $ 515.54 -4.39 -15.96 -3.71 -4.10 -4.69 -4.13 -9.41 -5.86 -5.77 -1.71 -24.20 -3.91 -15.38 % 8.70 -1.67 -1.57 -1.67 -1.57 -1.54 -1.50 -1.60 -1.54 -1.45 -1.56 -1.55 -1.55 -1.57 海空直航 $ 552.18 -4.90 -17.85 -4.15 -4.58 -5.25 -4.62 -10.57 -6.55 -6.44 -1.92 -27.07 -4.37 -17.21 % 9.31 -1.86 -1.76 -1.86 -1.76 -1.72 -1.67 -1.80 -1.72 -1.62 -1.74 -1.74 -1.73 -1.76 其他製 造業 海運直航 $ 1299.75 -55.49 -136.99 -22.08 -28.47 -53.44 -22.12 -52.24 -40.17 -15.35 -33.08 -364.39 -31.53 -229.79 % 13.95 -3.50 -3.43 -3.50 -3.43 -3.35 -3.34 -3.38 -3.39 -3.33 -3.45 -3.44 -3.44 -3.49 海空直航 $ 1472.84 -61.54 -151.90 -24.50 -31.56 -59.31 -24.54 -57.97 -44.53 -17.02 -36.69 -403.92 -34.94 -254.60 % 15.81 -3.88 -3.80 -3.88 -3.80 -3.72 -3.71 -3.75 -3.76 -3.69 -3.82 -3.81 -3.81 -3.87 電子電 機業 海運直航 $ 135.57 -51.40 -76.70 -22.35 -1.55 -24.43 -8.13 -56.29 -15.98 -0.95 -21.66 -307.43 -15.08 -191.47 % 4.22 -1.96 -2.05 -2.02 -2.11 -2.04 -2.08 -2.04 -1.95 -2.09 -2.03 -1.99 -1.99 -2.08 海空直航 $ 239.89 -56.47 -84.46 -24.61 -1.70 -26.85 -8.93 -61.95 -17.56 -1.05 -23.76 -337.68 -16.55 -209.82 % 7.46 -2.15 -2.25 -2.22 -2.32 -2.24 -2.29 -2.25 -2.14 -2.30 -2.23 -2.19 -2.18 -2.28 資料來源:本研究整理GEMPACK 模擬所得。

表8 兩岸直航對台灣進口之影響 單位:1997 百萬美元、% 中國大陸 香港 日本 韓國 印尼 馬來西亞 菲律賓 新加坡 泰國 越南 加拿大 美國 紐澳地區 歐盟 農業 海運直航 $ 24.63 0.18 3.22 0.55 0.33 0.77 0.32 0.72 0.01 0.71 0.38 20.39 4.79 8.42 % 10.67 1.18 0.87 0.99 0.89 0.86 0.91 0.88 0.86 0.96 0.83 0.85 0.86 0.86 海空直航 $ 26.53 0.20 3.53 0.60 0.36 0.84 0.35 0.79 0.01 0.78 0.42 22.32 5.22 9.20 % 11.49 1.28 0.96 1.08 0.97 0.93 1.00 0.97 0.94 1.05 0.91 0.93 0.94 0.94 林業 海運直航 $ 0.94 0.00 0.00 0.00 0.00 -0.01 0.00 0.00 0.00 0.00 0.00 -0.01 0.00 0.00 % 15.31 0.03 -0.01 0.23 0.02 -0.01 0.04 0.03 0.01 0.28 -0.06 -0.05 -0.03 -0.03 海空直航 $ 0.95 0.00 0.00 0.00 0.00 -0.04 0.00 0.00 0.00 0.00 0.00 -0.02 -0.01 -0.01 % 15.49 0.01 -0.03 0.23 0.00 -0.03 0.03 0.02 -0.01 0.29 -0.09 -0.07 -0.05 -0.05 漁業 海運直航 $ 3.26 0.00 0.00 0.01 0.00 0.00 0.01 0.00 0.00 0.00 0.00 -0.01 -0.03 0.00 % 9.83 -0.01 -0.03 0.12 0.03 0.01 0.06 -0.05 -0.02 0.10 -0.03 -0.04 -0.04 0.00 海空直航 $ 5.51 0.00 -0.04 -0.03 -0.01 -0.01 -0.06 -0.01 0.00 -0.01 -0.05 -0.18 -0.60 -0.04 % 16.59 -0.68 -0.70 -0.53 -0.64 -0.66 -0.60 -0.71 -0.69 -0.55 -0.70 -0.70 -0.69 -0.67 畜產 海運直航 $ 3.50 0.03 1.70 0.07 0.01 0.08 0.00 0.07 0.00 0.63 1.78 8.95 6.07 0.98 % 4.48 3.15 2.99 3.15 3.03 2.99 3.06 2.98 3.00 3.03 2.96 2.97 2.99 3.00 海空直航 $ 3.71 0.03 1.77 0.08 0.01 0.08 0.00 0.08 0.00 0.66 1.85 9.36 6.33 1.02 % 4.74 3.30 3.13 3.30 3.16 3.12 3.20 3.11 3.13 3.18 3.09 3.11 3.12 3.13 礦產 海運直航 $ 66.73 0.00 -0.01 0.00 -0.81 -0.23 0.00 0.00 0.00 0.00 -0.08 -0.38 -1.22 -0.06 % 30.88 0.13 -0.08 0.07 -0.06 -0.07 -0.07 -0.05 -0.07 0.00 -0.10 -0.10 -0.09 -0.09 海空直航 $ 67.44 0.00 0.00 0.01 -0.29 -0.08 0.00 0.00 0.00 0.01 -0.05 -0.22 -0.67 -0.03 % 31.21 0.19 -0.03 0.13 -0.02 -0.03 -0.02 0.01 -0.02 0.05 -0.06 -0.06 -0.05 -0.05 紡織成 衣 海運直航 $ 128.22 4.92 6.82 5.74 1.10 2.72 0.28 0.75 1.18 1.39 0.11 2.82 1.28 10.07 % 18.76 1.95 1.48 1.67 1.43 1.34 1.27 1.49 1.43 1.23 1.40 1.42 1.46 1.43 海空直航 $ 139.47 4.98 6.83 5.78 1.09 2.68 0.28 0.75 1.18 1.35 0.11 2.81 1.27 10.02 % 20.41 1.98 1.49 1.68 1.41 1.32 1.24 1.49 1.42 1.19 1.39 1.41 1.45 1.43 紙木業 海運直航 $ 12.56 0.46 2.28 0.75 3.09 2.20 0.05 0.29 0.13 0.90 1.58 4.20 0.57 3.57 % 5.12 1.02 0.73 0.88 0.75 0.73 0.73 0.78 0.73 0.82 0.69 0.70 0.72 0.72 海空直航 $ 12.98 0.50 2.53 0.82 3.38 2.43 0.05 0.32 0.14 0.99 1.74 4.65 0.63 3.94 % 5.29 1.12 0.81 0.97 0.82 0.80 0.81 0.86 0.81 0.90 0.76 0.77 0.79 0.79 石化業 海運直航 $ 27.48 0.27 50.62 10.93 1.93 3.76 0.42 9.50 2.05 0.52 3.01 33.52 1.41 28.15 % 5.67 1.41 1.21 1.29 1.22 1.20 1.19 1.22 1.21 1.24 1.18 1.19 1.20 1.20 海空直航 $ 29.73 0.29 54.63 11.77 2.07 4.04 0.46 10.24 2.21 0.56 3.24 36.12 1.52 30.28 % 6.14 1.52 1.31 1.39 1.31 1.29 1.28 1.31 1.30 1.34 1.27 1.28 1.29 1.29 其他製 造業 海運直航 $ 267.68 2.57 73.53 12.73 0.30 1.78 0.43 4.42 1.15 0.23 1.41 37.94 3.74 32.92 % 12.86 0.85 0.50 0.71 0.48 0.45 0.45 0.50 0.47 0.66 0.42 0.44 0.47 0.46 海空直航 $ 314.56 2.79 81.22 13.94 0.32 1.95 0.47 4.87 1.26 0.25 1.53 41.67 4.05 35.90 % 15.12 0.92 0.55 0.78 0.52 0.49 0.49 0.55 0.51 0.72 0.46 0.48 0.51 0.51 電子電 機業 海運直航 $ 26.54 -2.09 -55.74 -10.47 -0.16 -18.73 -9.94 -33.42 -5.44 -0.05 -1.47 -36.50 -0.35 -22.26 % 3.42 -0.81 -0.89 -0.79 -0.88 -0.96 -0.96 -0.98 -0.93 -0.85 -0.96 -0.95 -0.94 -0.92 海空直航 $ 53.05 -2.19 -58.12 -10.88 -0.17 -19.66 -10.43 -35.02 -5.71 -0.05 -1.54 -38.26 -0.37 -23.38 % 6.83 -0.85 -0.93 -0.82 -0.93 -1.01 -1.01 -1.03 -0.97 -0.89 -1.01 -1.00 -0.99 -0.96 資料來源:本研究整理GEMPACK 模擬所得。

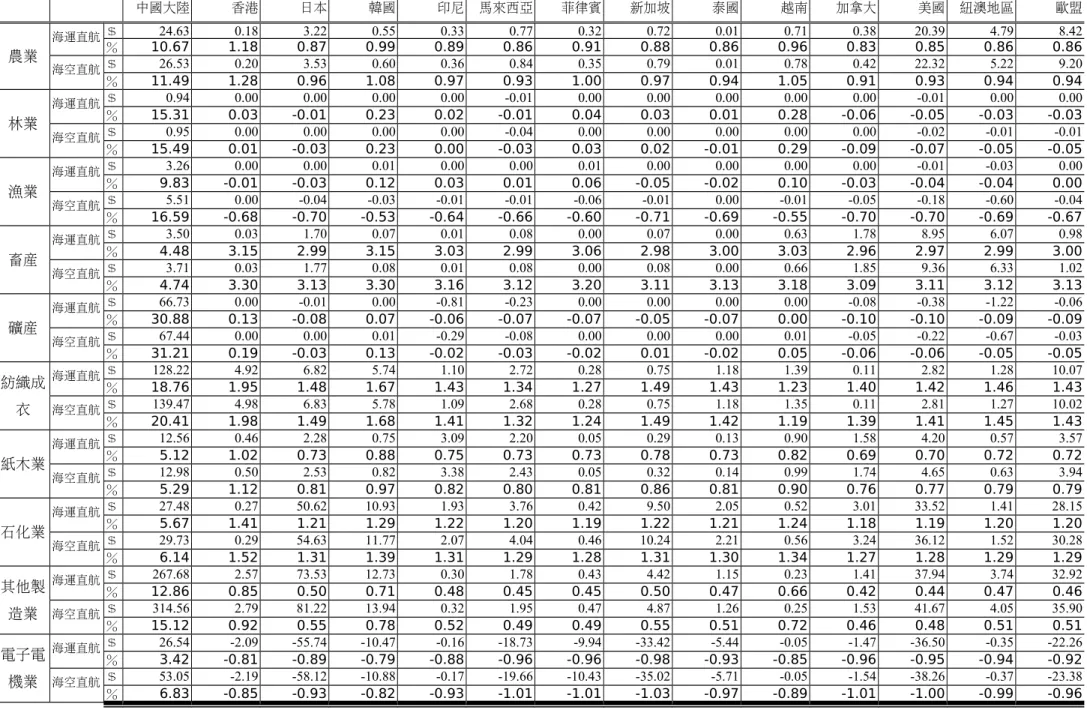

此外,在兩岸開放直接投資方面,由表9 可知,若在 1998 年時完全解除兩岸 資金流動的障礙,則中國大陸FDI 之金額將會增加 3464.19 百萬美元,而台灣之資 本額則是減少23.47 百萬美元。16顯然在大陸投資吸引力增加且兩岸資金流通下,台 灣的投資會下降,資金會減少。17 表9 模擬三前後資本流動之變化 單位 1997 百萬美元 資 料 來 源:GTAP 資料庫及本研究模擬所得。 由表10 可知,與直覺的想法相同的,中國大陸幾乎各產業的投資都是呈現增 加的情況,其中增加最多的是服務業,其次是其他製造業;而台灣減少投資最多的 是其他製造業,香港減少投資最多的是在服務業,因此由此結果可推知,開放直接 投資後,台灣到大陸投資與香港到大陸投資的主要內容並不盡相同。 最後,若以台灣對中國大陸及香港進出口的角度來評估開放直接投資之影響, 由表11 得知,在對大陸投資增加後,台灣對大陸的出口額是增加的,顯然在大陸 因FDI 增加而提高其經濟實力的同時,對台灣產品的需求也增加了,而且以對其他 製造業的需求增加最多;相對地,大陸出口到台灣的出口額則是下降的。至於台灣 與香港之進出口變化則是變動不大。 表10 兩岸三地各產業在模擬三之投資變動 單位:1997 百萬美元、% 台灣 中國大陸 香港 $ % $ % $ % 農業 -0.80 -0.02 47.80 1.22 -0.32 -0.01 16依據中國統計年鑑中之資料可知,中國大陸在1998 年 FDI 的金額為 521.02 億美元,相較於 1997 年之FDI 金額多出約 11 億美元。而本研究模擬所得之結果由表 9 可知約為 34.64 億美元,因此可知 模擬所得較實際投資金額為高。合理的解釋是,其原因在於在本研究的架構下,資金並無任何人為的 阻礙,故有可能在解除資金流動的障礙後,大陸的FDI 會比實際數字為高。此外,1997 年發生的金 融風暴亦有可能為影響因素之一。 17 此數據並非台灣對大陸之投資變動額,而是台灣在1998 年時因大陸投資吸引力資增加,而導致 國內投資減少與台灣對外投資的增加的總額。 毛投資(I) 折舊(D) 儲蓄(S) 總資本變動(I-D-S) 中國大陸 4435.06 194.25 776.62 3464.19 台灣 -12.70 1.28 9.48 -23.47

林業 -0.59 -0.01 2743.86 1.53 -0.32 -0.03 漁業 0.00 0.00 0.00 1.32 0.00 0.00 畜產 -2.39 -0.02 7596.53 1.50 0.33 0.04 礦產 0.00 0.00 0.00 1.43 0.02 0.00 紡織成衣 -0.23 -0.02 0.20 1.42 3.18 0.05 紙木業 0.00 -0.02 1188.27 1.48 -7.20 -0.02 石化業 -0.01 -0.02 0.42 1.45 -10.98 -0.03 其他製造業 -672.61 -0.03 119810.74 1.40 -363.50 -0.04 電子電機業 -136.45 -0.03 13860.55 1.33 -192.81 -0.05 服務業 -447.08 -0.02 302053.64 1.50 -1180.38 -0.03 資料來源:本研究整理GEMPACK 模擬所得。 表11 在模擬三架構下台灣對大陸、香港之進出口額變動 單位:1997 百萬美元、% 中國大陸 香港 自台灣進口額 對台灣出口額 自台灣進口額 對台灣出口額 $ % $ % $ % $ % 農業 0.43 0.43 -2.42 -1.05 0.09 0.10 -0.01 -0.05 林業 0.08 0.83 -0.09 -1.54 0.00 -0.06 0.00 -0.03 漁業 0.02 0.60 -0.33 -0.99 0.03 0.10 0.00 0.01 畜產 0.06 0.44 -0.87 -1.11 0.01 0.27 0.00 -0.04 礦產 0.04 0.24 -1.90 -0.88 0.06 0.39 0.00 -0.17 紡織成衣 9.03 0.15 -7.65 -1.12 2.73 0.62 0.33 0.13 紙木業 3.10 0.41 -2.50 -1.02 0.01 0.04 0.01 0.02 石化業 8.30 0.14 -3.78 -0.78 0.00 0.00 0.00 -0.01 其他製造業 84.77 0.91 -31.42 -1.51 -1.43 -0.09 -0.12 -0.04 電子電機業 4.18 0.13 -7.62 -0.98 -2.36 -0.09 -0.16 -0.06 資料來源:本研究整理GEMPACK 模擬所得。 (二)總體分析 表12 為各國家地區在三種模擬情境下,實質 GDP、貿易條件與社會福利之變動 首先,以實質GDP 的變動來看,兩岸直航或開放直接投資將使兩岸三地之 GDP 上 升,而對其他亞太地區各國的損害則不明顯。貿易條件方面,台灣與中國大陸的貿 易條件會因此而有改善,香港則是惡化,而在其他亞太地區國家中,韓國與越南是 惡化較多的國家。最後,在社會福利方面,除了台灣與中國大陸之外,其他國家地 區的社會福利都將因兩岸直航及中國大陸之投資吸引力增加而下降,其中在中國大

陸FDI 增加的情況下,美國、加拿大、紐澳地區與日本之社會福利是損失較多的國家 而在兩岸直航下,韓國、印尼、馬來西亞、菲律賓、新加坡、泰國與越南則是社會福利 下降較多者。顯然地,工業化國家受到中國大陸投資吸引力增加的影響較大,而 新 興工業國家則是受到兩岸直航的影響較深。最後,對台灣之社會福利來說,由直航 所獲得之好處是比較明顯的。 表12 實質 GDP、貿易條件與社會福利之變動 單位:%、1997 百萬美元 實質GDP(%) 貿易條件(%) 社會福利(EV) 海運直航 海空直航 投資中國 海運直航 海空直航 投資中國 海運直航 海空直航 投資中國 台灣 0.027 0.030 0.001 0.580 0.648 0.013 1033 1150 20 中國大陸 0.038 0.042 0.005 0.311 0.348 0.246 985 1090 1165 香港 0.001 0.002 0.000 -0.084 -0.092 -0.013 -73 -79 -14 日本 0.000 0.000 0.000 -0.016 -0.019 -0.030 -143 -169 -309 韓國 -0.003 -0.003 -0.003 -0.038 -0.041 -0.004 -113 -124 -26 印尼 0.000 0.000 0.000 -0.017 -0.017 0.004 -13 -13 0 馬來西亞 -0.001 -0.001 -0.001 -0.013 -0.015 0.000 -13 -15 -4 菲律賓 -0.002 -0.002 -0.001 -0.013 -0.015 -0.008 -9 -10 -5 新加坡 -0.001 -0.002 -0.002 -0.015 -0.017 -0.006 -23 -27 -12 泰國 -0.002 -0.003 -0.001 -0.018 -0.020 0.002 -16 -17 -3 越南 -0.003 -0.003 -0.003 -0.057 -0.064 -0.024 -10 -11 -5 加拿大 0.000 0.000 -0.001 -0.001 0.000 0.000 -2 -1 -22 美國 0.000 0.000 0.000 -0.009 -0.010 -0.022 -88 -108 -368 紐澳地區 0.000 0.000 -0.001 -0.010 -0.011 -0.007 -10 -11 -19 歐盟 -0.001 -0.001 -0.002 -0.003 -0.004 -0.007 -164 -181 -412 資料來源:本研究整理GEMPACK 模擬所得

五、結論

在金馬地區實行小三通之後,政府即面臨應否進一步開放全面大三通的爭議。 本文以經濟的角度藉由模型的評估,來探討全面三通對台灣與亞太地區經貿的影響 ; 由模擬結果發現,兩岸開放海運或海空運直航後,台灣的農業、漁業、畜產、礦產、其 他製造業與電子電機業將會面臨減產,而在林業、紡織成衣業、紙木業與石化業方面 則是增產,大陸方面則剛好與台灣情形相反,因此可得知,在兩岸開放直航後,兩岸的產業面臨直接的競爭,而可能導致產業分工的現象。 而以進出口的觀點來看,紡織成衣與其他製造業是兩岸在開放直航後,台灣出 口到大陸增加最多的產業,其次是石化業與電子電機業;而這些產業對日本、美國 與歐盟的出口,也有明顯的下降,因此可推知,在兩岸開放直航後,台灣會因與大 陸的經貿關係加強,而逐漸將出口市場從過去的美國、日本與歐盟轉為中國大陸。再 者,在進口方面,台灣在兩岸開放直航後雖然自大陸的進口額增加了,但並未產生 大幅減少自其他國家地區進口的現象。 再者,在開放直接投資方面,若在1998 年時完全解除兩岸資金流動的障礙, 則中國大陸FDI 之金額將會增加 3464.19 百萬美元,而台灣之資本額則是減少 23.47 百萬美元。顯然在大陸投資吸引力增加且兩岸資金流通下,台灣的投資會下降 資金會減少,而台灣減少投資最多的是其他製造業,香港減少投資最多的是在服務 業。實質GDP 的變動來看,兩岸直航或開放直接投資將使兩岸三地之 GDP 上升, 而對其他亞太地區各國的損害則不明顯。貿易條件方面,台灣與中國大陸的貿易條 件會因此而有改善,香港則是惡化,而在其他國家中,韓國與越南是惡化較多的國 家。 其次,在社會福利方面,除了台灣與中國大陸之外,其他國家地區的社會福利 都將因兩岸直航及中國大陸之投資吸引力增加而下降,但工業化國家受到中國大陸 投資吸引力增加的影響較大,而新興工業國家則是以受到兩岸直航的影響為主。至 於對台灣之社會福利來說,由直航所獲得之好處是比較明顯的。 最後,由以上三個模擬結果來看,就整體而言,兩岸開放全面三通對台灣與中 國大陸之經貿是正面的。縱使開放直接投資將造成我國投資的減少,然而中國大陸 實質GDP 的提高,反而會刺激其對我國產品的需求,使得我國對中國大陸的出口 增加,進而提高了我國之實質GDP、貿易條件與社會福利。因此若純粹由經濟的觀 點來看,兩岸之間的確應儘速開放三通。

參考文獻

汪進財、陳君杰、榮德璘(1996),兩岸直航機場選擇問題初探,《中華民國第一屆 運輸網路研討會論文集》。 林科(1993),《兩岸通航多評準決測分析之研究》, 碩士論文,國立交通大學交 通運輸研究所。 翁永和、許光中、徐世勳(2001),WTO 架構下兩岸三地經貿受排除條款及直航之 影響,《人文及社會科學集刊》,13(2),169-193。 馬凱(1995),應儘速開放兩岸直航,《經濟前瞻雙月刊》,38 期,10-24。 黃雅芬、張堂賢(1997),台灣兩岸兼航空客運需求系統動態分析與預測,《第五屆 海峽兩岸都市交通研討會論文集》。 陳垂彥(1998),《兩岸海運直航貨運量預測與分佈之研究》,碩士論文,國立成功 大學交通管理研究所。 熊正一(1999),《兩岸空運直航航點選擇策略之研究》,碩士論文,國立成功大 學交通管理科學研究所。 劉碧珍、翁永和(1999),《影響台灣廠商外銷接單與出口行為因素探討》,經濟部 委託計畫。 鍾琴(1997),兩岸直航的政經分析,《經濟前瞻雙月刊》,52 期,56-61。 Dees S.(1998), Foreign Direct Investment in China: Determinants and Effects,Economics of Planning, 31, 175-94.

Hertel, Thomas W. (1997), Global Trade Analysis: Modeling and pplications, Cambridge: Cambridge University Press.

Liu X., H. Song, Y. Wei and P. Romilly, (1997), Country Characteristics and Foreign Direct Investment in China: A Panel Data Analysis, Weltwirtschaftliches Archiv, 133(2), 313-29.

Malcolm, G. ( 1998 ) , Model country risk and capital flows in GTAP, GTAP

Technical Paper No: 13.

Wang Z. Q. and N. J. Swain, (1997), The Determinants of Foreign Direct Investment in Transforming Economies: Empirical evidence from Hungary and China, Weltwirtschaftliches Archiv, 131(2), 359-82.

Between Taiwan and China

Yungho Weng, Kuang-Chung Hsu, Shih-Hsun Hsu and Fang-Chiu Tu

Department of Economics, National Chengchi University Department of Economics, Texas A&M University

Department of Agricultural Economics, National Taiwan University and

Department of International Trade, Chihlee Institute of Commerce

ABSTRACT

Through Global Trade Analysis Project (GTAP) model simulation, this paper explores the potential impacts of the opening of the “three links” between Taiwan and Mainland China on cross-strait and Asia-Pacific regional economies. With regard to direct sea and air links, the decrease in shipping fees will capture the effects of direct navigation. As for direct investment, this study first identified determinants in foreign direct investment (FDI) in Mainland China from 1977 to 1997. Based on these results, it then used the GTAP model to simulate cross-strait capital flows after such movement was liberalized in 1998, as well as changes in Taiwan’s investment and trade with other countries in the Asia-Pacific region. The results indicate that the establishment of direct navigational links across the Taiwan Strait will increase mutual economic and trade dependence, and that the increase of Taiwanese investment in Mainland China will actually increase GDP as a result of increased Taiwanese exports to the Mainland. As for other countries in the Asia-Pacific region, the effects of such direct links will have a more negative effect on South Korea and Vietnam.

Key Words: three links, direct sea and air links, foreign direct investment, CGE JEL Classification: F14, F21, C68