行政院國家科學委員會專題研究計畫 成果報告

時間變動相關係數下的動態避險策略-以外匯期貨為例

計畫類別: 個別型計畫 計畫編號: NSC92-2416-H-004-027- 執行期間: 92 年 08 月 01 日至 93 年 12 月 31 日 執行單位: 國立政治大學財務管理學系 計畫主持人: 杜化宇 報告類型: 精簡報告 報告附件: 出席國際會議研究心得報告及發表論文 處理方式: 本計畫可公開查詢中 華 民 國 94 年 1 月 13 日

實證結果

一、 資料來源

本研究著重與Kroner & Sultan(1993)做模型上的對照,因此研究對象及期間 也儘量選取與之相同,研究對象為英磅、加幣、日圓、德國馬克、瑞士法郎 1。資料來源為 Datastream,取期貨與現貨資料每週四的收盤價以計算每週 的報酬率,期貨資料來自於 CME,現貨來自於英商柏克萊銀行。避險所使 用的期貨序列因為為避免交易冷清,無法反應真實價格,所以使用最近月的 期貨契約。又為避免到期效果,因此在契約月份到期當月的第一天轉倉,所 以約在每個契約到期月份的1 日轉倉,在 Datastream 中有相同的期貨序列可 直接取得使用之。 研究期間及樣本數因資料取得不同而略有不同。以下為其詳細說明: 表1 研究期間及樣本數 幣別 研究期間 樣本數(週) 英磅 1985 年 2 月 14 日~1990 年 2 月 22 日 262 加幣 1988 年 1 月 7 日~1992 年 12 月 31 日 260 德國馬克 1985 年 2 月 14 日~1990 年 2 月 22 日 262 日圓 1985 年 2 月 14 日~1990 年 2 月 22 日 262 瑞士法郎 1985 年 2 月 14 日~1990 年 2 月 22 日 262 自1971 年布列敦森林協定崩潰,浮動匯率時代隨即展開。由於匯率的波動 加大,對於避險工具的需求也因此而生。一向以創新合約出名的芝加哥商業交易 所(CME)在 1972 年率先在其附屬的國際貨幣市場(IMM)推出推出七種貨幣的外 匯期貨合約。目前交易中的外匯期貨包括英鎊、日圓、加幣、澳幣、德國馬克、

瑞士法郎及法國法郎等2。1984 年,芝加哥商業交易所與新加坡國際金融交易所 率先在世界上進行了交易所之間的跨交易所交易, 即交易者可在兩個交易所之 間進行歐洲美元、日元、英鎊和德國馬克的期貨交易。1992 年 CME 在正常交易 時間結束後,開發出全球電子交易系統(GLOBEX),因此全球外匯市場進入了 24 小時全天候的交易。 日本、德國、瑞士、英國皆是先進的經濟大國,其政治制度之穩定性高,人 民之教育水平及勞工素質也頗高。國際化之企業相當多,故在政經相對穩定的情 勢下,在國際貿易中常成為除美元之外的清算貨幣,且亦為許多國家外匯存底之 持有標的。隨全球經濟情勢的轉變,馬克、日圓、瑞士法朗、英鎊漸漸成為外匯 市場上交易量最多的四種貨幣,而CME 也成為全世界外匯期貨商品最大的交易 中心。 2值得注意的是,外匯期貨的報價與一般熟悉的外匯報價(直接報價,即每一美元值多少外國貨幣) 不大相同,是採間接報價(即一單位外幣值多少美元),舉例來說:某月份到期的日圓期貨合約的 報價可能是「US$0.00845」,這即表示當月份日圓合約是以 118.3431(=1/0.00845)的日圓交換 一美金。

以下為本研究之外匯期貨在CME 的交易詳細規格: 表2 外匯期貨交易規格 最小跳動點 商品種類 契約規格 (最小跳動值) 交易月份 0.0002 美元/英鎊 英鎊 62500 英鎊 (12.5 美元) 3,6,9,12 0.0001 美元/馬克 德國馬克 125000 馬克 (12.5 美元) 3,6,9,12 0.0001 美元/日圓 日圓 12500000 日圓 (12.5 美元) 3,6,9,12 0.0001 美元/瑞士法郎 瑞士法郎 125000 瑞士法郎 (12.5 美元) 3,6,9,12 0.0001 美元 加幣 加幣 100000 加幣 (10 美元) 3,6,9,12 資料來源:CME

二、 資料處理

本研究所有的資料都先取過自然對數,因此單根檢定及共整合檢定投入的價 格水準資料型態都是ln(St)或是 ln(Ft)。至於週報酬的算法則將每種貨幣的自然對 數資料取差分,此外,為求小數位數的減少,把報酬再乘上100,例如:現貨的報 酬在估計時即以如下的表示方式計算: 100 1 × − =(lnS lnS− ) st t t 其中 s =第 t 期的週報酬率 t lnS =第 t 期的現貨外匯價格 t lnSt−1=第 t-1 期的現貨外匯價格三、 敘述統計

表 3 為研究對象五種貨幣的基本統計量,做為對研究資料的初步了解。首

先,因為標的物相同,所以期貨與現貨的基本統計量如:平均數、標準差等都相 距不遠。這五種貨幣在研究期間對美元都是升值的,尤以德國馬克升值最多。各 國期貨與現貨報酬分配皆呈現高狹峰的情形,符合可能有GRACH 效果的「肥尾」 (fat tail)現象。由 Bera-Jarque 常態分配檢定統計量,也可觀察出報酬分配幾乎皆 顯著非常態分配,Koutmos & Pericli(1999)指出,這可能是由二階動差短暫相關 所造成的。因此以上提供了本研究之後使用BI-GARCH 模型的間接證據。 表3 基本統計量 平均數 標準差 偏態 峰態 B-J 檢定 英磅 (現貨) 17.22% 1.79 0.40 6.68 155.01 (期貨) 17.02% 1.82 0.40 6.25 122.47 加幣 (現貨) 0.47% 0.61 -0.41 5.06 52.93 (期貨) 0.32% 0.65 -0.29 4.55 29.66 馬克 (現貨) 25.89% 1.70 0.50 5.19 63.51 (期貨) 25.75% 1.71 0.29 4.55 29.92 日圓 (現貨) 22.14% 1.64 0.78 6.96 197.95 (期貨) 21.85% 1.64 0.75 7.06 204.72 瑞郎 (現貨) 24.09% 1.94 0.24 3.90 11.33 (期貨) 24.05% 2.07 0.16 3.24 1.81 註 1.若為常態分配,其偏態值為 0 2.若為常態分配,其峰態值為 3 3.B-J 為 Bera-Jarque 常態檢定統計值,其 95%臨界值為 5.99, 99%臨界值為 9.21 + − = − 24 3 6 2 2 (kurtosis ) skewness T J B

四、 單根與共整合

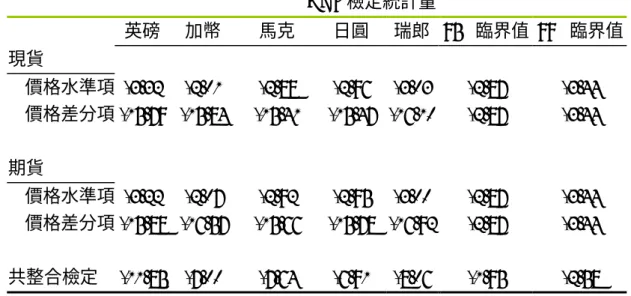

研究對象的時間序列特性對配適模型十分重要。大部分的金融資產價格水準 序列被認為是非定態的,也就是存在單根,且可利用差分的方式使其符合定態。 本研究利用Augmented Dickey-Fuller(ADF)單根檢定法,確定各投入變數的整合 級數(integrated of order),若整合級次相同,則可進一步進行 Engle & Granger(1987) 所提出的共整合檢定方法,對期貨與現貨的共整合迴歸式之殘差估計值進行單根 檢定。若其殘差為定態,則代表兩變數存在共整合關係,模型中可加入誤差項加 以修正,將長期均衡關係調整回模型中。 檢定結果如表4,英磅、加幣、馬克、日圓、瑞郎期貨與現貨之價格水準項 皆無法拒絕存在單根,但在經過一次差分成為價格差分項後皆拒絕存在單根的虛 無假設,即已呈定態,所以這五種貨幣的期貨與現貨整合級次皆為I(1),因此進 一步進行共整合檢定,檢定發現共整合迴歸式lnSt =α+δlnFt +εt的殘差估計值 也皆拒絕虛無假設,而為定態,即為I(0)序列。所以以上五種貨幣之期貨與現貨

存在CI(1,1)之共整合關係,同時也符合 Kroner & Sultan(1993)的實證結果。因此

在條件報酬方程式(conditional mean equation)中放入誤差項的想法也得到數據的 佐證。

表4 單根與共整合 ADF 檢定統計量 英磅 加幣 馬克 日圓 瑞郎 95%臨界值 99%臨界值 現貨 價格水準項 -3.32 -2.01 -2.88 -2.96 -3.03 -2.87 -3.44 價格差分項-15.79 -15.84 -15.41 -15.47 -16.10 -2.87 -3.44 期貨 價格水準項 -3.22 -2.07 -2.92 -2.95 -3.00 -2.87 -3.44 價格差分項-15.88 -16.57 -15.66 -15.78 -16.92 -2.87 -3.44 共整合檢定 -11.85 -7.00 -7.64 -6.91 -8.06 -1.95 -2.58 註 1 價格水準項為原始資料取對數,價格差分項為價格水準項之取一次差分。 2. ADF 為 Augmented Dickey-Fuller 檢定統計量,虛無假設為存在單根。

3.共整合檢定為 Engle(1987)所提出的共整合檢定,對兩變數共整合迴歸式的殘差做單根檢

五、 ARCH 效果

前述曾發現現貨與期貨的報酬分配具有GARCH 效果之特性(高狹峰),因此 本研究利用Ljung-Box Q 統計量及 Engle(1982)所提出的 LM 檢定,檢定現貨與 期貨是否可能存在條件異質變異。兩檢定之虛無假設皆為不存在ARCH 效果。 檢定結果如表5 所示,總結來說支持條件異質變異的存在。英磅及瑞郎之期 貨與現貨存在有十分顯著的 ARCH 效果,其他三種貨幣,日圓、馬克、加幣在任一檢定也有ARCH 效果存在。因此也顯示使用 ARCH 或 GARCH 來配適條件 變異方程式(conditional variance equations)應有較傳統假設固定變異數模型為佳 的效果。 表5 ARCH 效果檢定 幣別 Q2(24)現貨 Q2(24)期貨 LM 現貨 LM 期貨 ARCH(5) ARCH(5) 英磅 36.42** 43.45*** 38.87*** 41.42*** ARCH(3) ARCH(5) 加幣 13.95 7.88 6.98* 2.34 ARCH(5) ARCH(2) 馬克 36.07* 38.85** 3.73 5.17* ARCH(1) ARCH(1) 日圓 22.32 20.25 4.63** 4.31** ARCH(5) ARCH(5) 瑞郎 41.47** 44.38*** 13.56** 17.92*** 註 1.***表示在 1%顯著水準下,拒絕虛無假說;**表示在 5%顯著水準下拒絕 虛無假說; *表示在 10%顯著水準下,拒絕虛無假說 2. Q2(24)表示為針對殘差的平方所做的 Ljung-Box Q 統計量,至落後 24 期。 虛無假設為無ARCH 效果存在。 3. LM 為 Engle(1982)所提出的 LM 檢定,檢定是否有 ARCH 效果存在,虛 無假設為無ARCH 效果存在。

六、 相關係數走勢

在經過前三部分對研究對象初步的檢定後,確定了報酬方程式中共整合的關 係,及變異數方程式中ARCH 效果的存在。至於在 BI-GARCH 的模型設計方面, Bollerslev(1990)及 Kroner(1993)的模型中假設相關係數為固定常數,而事實上期 貨與現貨間的相關係數有可能並非那麼的穩定不變。表6 及圖 1 為由研究期間起 始日開始往前回溯50 期的週資料相關係數移動平均整理及圖示,其中加幣因為 資料取得的關係,為由樣本內第50 期開始計算移動平均。 平均而言,外匯期貨與現貨的相關係數都在 90%以上,顯示兩者高度的相 關,但以 50 週(約一年)為衡量區間的相關係數移動平均,最大值與最小值差距 卻可差距至10 個百分點以上。由各國的圖示也可以觀察到英磅期貨與現貨的相 關係數在1986 與 1989 年降至 90%左右,加幣的期貨與現貨的相關係數走勢則呈 一個 W 型的走勢,馬克及加幣期貨與現貨的相關係數走勢呈現一緩步下降的趨 勢,瑞郎的部分則是在1987 年有一個大轉折低至 80%左右3。以上種種似乎顯示 事實上外匯期貨與現貨的相關係數並非如以往模型所簡化假設的固定不變。 表6 外匯期貨與現貨相關係數(50 期移動平均) 英磅 加幣 馬克 日圓 瑞郎 最大值 98.65% 98.19% 98.24% 99.13% 97.14% 最小值 88.45% 84.02% 89.20% 85.86% 80.03% 平均 94.84% 92.34% 95.31% 95.31% 92.97% 3 檢查 1987 年 4 月至 1988 年 5 月的資料型態,瑞郎在此期間內仍存在共整合關係。圖1 各國期貨與現貨之相關係數走勢圖 英磅期貨與現貨之相關係數走勢圖 80% 82% 84% 86% 88% 90% 92% 94% 96% 98% 100% 1985 /21985/51985/81985/111986/21986/51986/81986/111987/21987/51987/81987/111988/21988/51988/81988/111989/21989/51989/81989/111990/2 時間 百分比 加幣期貨與現貨之相關係數走勢圖 80% 82% 84% 86% 88% 90% 92% 94% 96% 98% 100% 1988 /121989/3 1989/6 1989/9 1989/121990/3 1990/6 1990/9 1990/121991/3 1991/6 1991/9 1991/121992/3 1992/6 1992/9 1992/12 時間 百分比

馬克期貨與現貨之相關係數走勢圖 80% 82% 84% 86% 88% 90% 92% 94% 96% 98% 100% 1985 /21985/51985/81985/111986/21986/51986/81986/111987/21987/51987/81987/111988/21988/51988/81988/111989/21989/51989/81989/111990/2 時間 百分比 日圓期貨與現貨之相關係數走勢圖 80% 82% 84% 86% 88% 90% 92% 94% 96% 98% 100% 1985 /21985/51985/81985/111986/21986/51986/81986/111987/21987/51987/81987/111988/21988/51988/81988/111989/21989/51989/81989/111990/2 時間 百分比

瑞郎期貨與現貨之相關係數走勢圖 80% 82% 84% 86% 88% 90% 92% 94% 96% 98% 100% 1985 /21985/51985/81985/111986/21986/51986/81986/111987/21987/51987/81987/111988/21988/51988/81988/111989/21989/51989/81989/111990/2 時間 百分比

七、 模型之估計與避險績效比較

經過了前幾節對各國外匯期貨與現貨的資料的初步檢定,本節正式進入模型 的估計,本研究嘗試放寬以往 BI-GARCH 模型中常數相關係數的假設,讓它可 以隨著時間改變,並以外匯期貨與現貨的避險為研究主題,研究放寬假設後的模 型是否更能描述期貨與現貨的動態關係,因此計算出的避險比率可以達到相較於 常數相關係數避險模型更好的避險效果。 本節所比較的模型有三個,分別為:常數相關係數避險模型、動態變動相關 係數避險模型及因素避險模型,後兩者皆具有隨時間變動的相關係數。此外,本 節避險績效的比較將分為樣本內及樣本外,樣本內為前述之全樣本,樣本外為重 新切割樣本,令前4/5 樣本為估計期,剩下 1/5 樣本為避險期間。為比較不同避 險期間對避險績效的影響,避險績效的比較也將分為日避險、一週避險及四週避 險。 本研究採用RATS 時間序列軟體,進行參數的最大概似估計。三模型中的誤 差修正項(St−1 −δFt−1),參考Kroner& Sultan(1993),假設利率平價假說成立,因 此其中的δ 以 1 代入。 常數相關係數避險模型參數之估計如表 8,估計出的參數與 Kroner & Sultan(1993)大同小異,βs及 顯著,印證了共整合關係的存在,同時其餘各係 數的顯著表示條件異質的存在,即避險比率也是隨時間變動的。標準化殘差及其 平方的Ljung-Box 檢定 Q(24)及 Q f β 2(24)也顯示模型的良好配適。 表7 為因素避險模型的主成份分析表,對樣本的期貨及現貨報酬共變異矩陣進行主成份分析,顯示各外幣期貨與現貨報酬所組成的主成份對報酬的變異皆有 很高的解釋百分比。 表7 主成份分析(使用樣本共變異矩陣) 主成份之 英磅 加幣 馬克 日圓 瑞郎 特徵值 6.359 0.773 5.681 5.267 7.776 解釋變異百分比 0.975 0.967 0.979 0.980 0.968 特徵向量 0.701 0.680 0.706 0.705 0.682 0.713 0.733 0.709 0.709 0.732 動態變動相關係數避險模型及因素避險模型之參數值如表 9 及 10。首先, 與常數相關係數避險模型比較兩個模型的報酬方程式,可以發現三模型的數值都 是相近的。動態變動相關係數避險模型及因素避險模型估計出的各國期貨與現貨 間之平均相關係數也與常數相關係數避險模型所估計的相似。各貨幣動態變動相 關係數避險模型與因素避險模型之概似函數皆大於常數相關係數避險模型(除了 加幣的因素避險模型),也顯示動態變動相關係數避險模型及因素避險模型對現 貨與期貨的變動有較佳的描述。

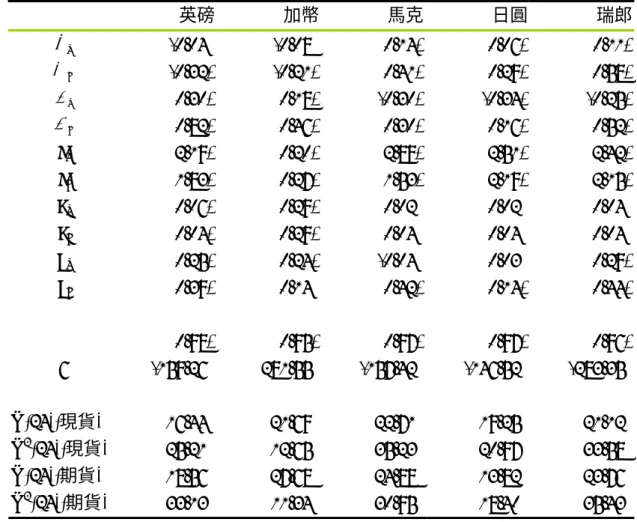

表8 常數相關係數避險模型之最大概似估計 英磅 加幣 馬克 日圓 瑞郎 s α -0.04 -0.08 0.14* 0.06* 0.11* f α -0.32* -0.21* 0.41* 0.29* 0.58* s β 0.30* 0.18* -0.30* -0.34* -0.25* f β 0.82* 0.46* 0.30* 0.16* 0.52* cs 2.19* 0.20* 2.89* 2.51* 2.42* cf 1.83* 0.27* 1.53* 2.19* 2.15* as 0.06* 0.29* 0.02 0.02 0.04 af 0.04* 0.29* 0.04 0.04 0.04 bs 0.25* 0.24* -0.04 0.03 0.29* bf 0.39* 0.14 0.42* 0.14* 0.44* ρ 0.98* 0.95* 0.97* 0.97* 0.96* L -159.26 281.55 -157.42 -146.52 -283.35 Q(24)(現貨) 16.44 21.69 22.71 19.25 21.12 Q2(24)(現貨) 25.21 12.65 35.23 20.97 33.58 Q(24)(期貨) 18.56 27.68 24.88 13.82 23.76 Q2(24)(期貨) 33.13 11.34 30.95 18.40 35.43 註: 1. L 為概似函數的值 2. 標示*為在 95%信賴水準下顯著 3. Q(24)為標準化殘差之落後 24 期 Ljung-Box 檢定值,χ224=36.42 Q2(24)為標準化殘差平方之落後 24 期 Ljung-Box 檢定值,χ224=36.42 4. 原方程式為 ft t t f f t st t t s s t F S f F S s ε δ β α ε δ β α + − + = + − + = − − − − ) ( ) ( 1 1 1 1 h 2 1 2 1 2 2 1 2 1 2 − − − − + + = + + = t, f f t, f f f t, f t, s s t, s s s t, s h b a c h h b a c ε ε

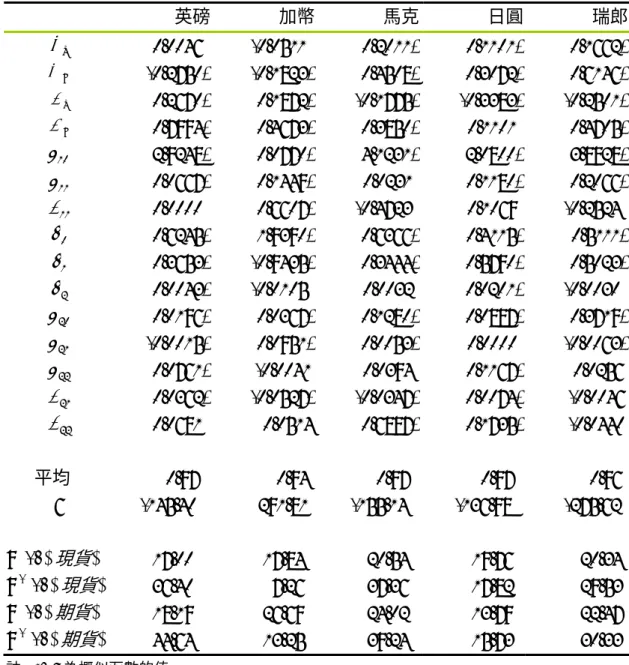

表9 動態變動相關係數避險模型之最大概似估計 英磅 加幣 馬克 日圓 瑞郎 s α 0.0046 -0.0511 0.2011* 0.1101* 0.1662* f α -0.2750* -0.1823* 0.4508* 0.3072* 0.6146* s β 0.2670* 0.1872* -0.1775* -0.3383* -0.2501* f β 0.7994* 0.4673* 0.3850* 0.1101 0.4705* 10 θ 2.9248* 0.0770* 4.1231* 2.0800* 3.8928* 11 θ 0.0667* 0.1449* 0.0231 0.1180* 0.2066* 11 β 0.0000 0.6607* -0.4723 0.1069 -0.2524 0 γ 0.6245* 1.9390* 0.6366* 0.4115* 0.5111* 1 γ 0.3653* -0.9435* 0.3444* 0.5790* 0.5023* 2 γ 0.0043* -0.0105 0.0032 0.0201* -0.0030 20 θ 0.0196* 0.0367* 0.1280* 0.0887* 0.3719* 21 θ -0.0015* 0.0951* 0.0053* 0.0000 -0.0063* 22 θ 0.0761* -0.0041 0.0394 0.1167* 0.0256 21 β 0.0362* -0.0527* -0.0347* 0.0074* -0.0046 22 β 0.0681 0.0514 0.6897* 0.1735* -0.0440 平均ρ 0.97 0.94 0.97 0.97 0.96 L -145.40 291.81 -155.14 -136.98 -275.62 Q(24)(現貨) 17.00 17.84 20.54 19.76 20.34 Q2(24)(現貨) 36.40 7.26 37.36 17.82 29.53 Q(24)(期貨) 18.19 26.69 24.02 13.79 22.47 Q2(24)(期貨) 44.64 13.25 39.24 15.73 30.33 註: 1. L 為概似函數的值 2. 標示*為在 95%信賴水準下顯著 3. Q(24)為標準化殘差之落後 24 期 Ljung-Box 檢定值,χ224=36.42 Q2(24)為標準化殘差平方之落後 24 期 Ljung-Box 檢定值,χ224=36.42 4. 原方程式為 ft t t f f t st t t s s t F S f F S s ε δ β α ε δ β α + − + = + − + = − − − − ) ( ) ( 1 1 1 1 1 22 22 1 11 21 2 1 2 22 2 1 1 21 20 22 1 2 2 1 21 1 0 21 1 11 11 2 1 1 11 10 11 − − − − − − − − + + + + = + + = + + = t, t, t. t, t, t, t, t, t, t, t, g g b b g q q g b g β β θ θ θ ε γ γ γ β θ θ

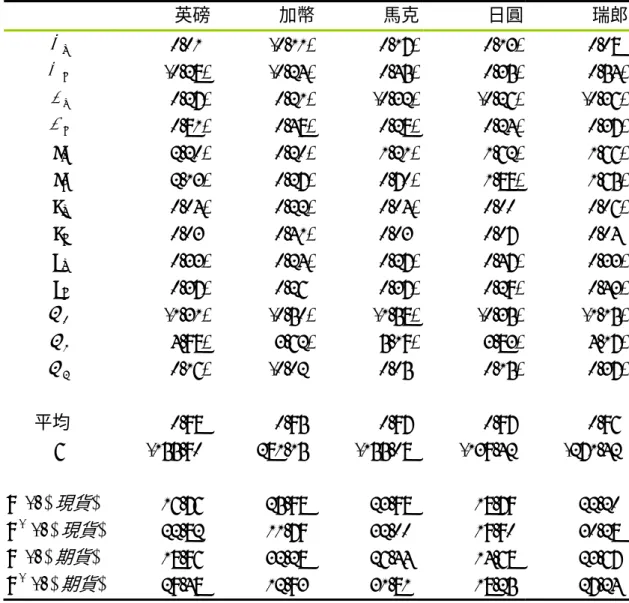

表10 因素避險模型之最大概似估計 英磅 加幣 馬克 日圓 瑞郎 s α 0.01 -0.11* 0.17* 0.13* 0.08 f α -0.28* -0.24* 0.45* 0.35* 0.54* s β 0.27* 0.21* -0.32* -0.26* -0.36* f β 0.81* 0.48* 0.28* 0.24* 0.37* cs 2.20* 0.20* 1.21* 1.62* 1.66* cf 2.13* 0.27* 0.70* 1.88* 1.65* as 0.04* 0.22* 0.04* 0.00 0.06* af 0.03 0.41* 0.03 0.07 0.04 bs 0.33* 0.24* 0.27* 0.47* 0.33* bf 0.37* 0.26 0.37* 0.29* 0.43* 0 ϖ -1.31* -0.50* -1.58* -0.35* -1.15* 1 ϖ 4.98* 3.62* 5.19* 3.83* 4.17* 2 ϖ 0.16* -0.02 0.05 0.15* 0.37* 平均ρ 0.98 0.95 0.97 0.97 0.96 L -155.90 281.15 -155.08 -139.42 -271.42 Q(24)(現貨) 16.76 25.98 23.98 18.79 22.20 Q2(24)(現貨) 22.82 11.79 32.00 19.90 30.28 Q(24)(期貨) 18.96 32.28 26.44 14.68 23.67 Q2(24)(期貨) 29.48 12.93 31.81 18.25 27.24 註: 1. L 為概似函數的值 2. 標示*為在 95%信賴水準下顯著 3. Q(24) 為標準化殘差之落後 24 期 Ljung-Box 檢定值,χ224=36.42 Q2(24)為標準化殘差平方之落後 24 期 Ljung-Box 檢定值,χ224=36.42 4. 原方程式為: ft t t f f t st t t s s t F S f F S s ε δ β α ε δ β α + − + = + − + = − − − − ) ( ) ( 1 1 1 1 2 2 1 2 2 2 1 2 t, p f t, f f f t, f t, p s t, s s s t, s h b a c h h b a c h + + = + + = − − ε ε ) exp( 1 ) exp( , t t t sf q q + = ρ 2 1 2 1 1 1 2 1 1 0 − − − − − + + = t, f t, s t. f t, s t, sf t h h q ϖ ϖ ρ ϖ ε ε

至於避險比率的估計方面,表11 至表 13 分別列出三模型的所估計出的避險 比率。雖然三模型估出的平均避險比率十分相似。但由觀察後兩者的標準差來 看,動態變動相關係數避險模型及因素避險模型所估出的避險比率顯然較常數相 關係數避險模型變異較大(除了加幣的因素避險模型與馬克的動態變動相關係數 避險模型)。同樣的結論也可參照圖 2。顯示動態變動相關係數避險模型及因素避 險模型中因為相關係數不再是固定常數,使得避險比率更能隨著市場資訊的改變 而變動。 另外,再觀察比較三模型的平均避險比率,除了動態變動相關係數避險的日 圓平均較常數相關係數避險模型的大,及因素避險模型的馬克、瑞郎之平均與常 數相關係數避險模型相等外,其他動態變動相關係數避險模型與因素避險模型之 避險比率平均皆小於常數相關係數避險模型,其原因有可能是,三模型所估計的 相關係數雖然相近,但是與圖1 比較還是屬於高檔,而動態變動相關係數避險模 型及因素避險模型,因為允許模型中的相關係數隨著時間變動,所以較能反映市 場當時的狀況,有往下修正的機會,因此避險比率的平均大都小於常數相關係數 避險模型之平均,顯示在研究期間內,動態變動相關係數避險模型與因素避險模 型有可能因含有隨時間變動之相關係數,而因此能較精準地描述避險比率的變動 趨勢。而常數相關係數避險模型則因模型內的相關係數無法隨時間變動,有高估 避險比率的可能。

表11 常數相關係數避險模型之避險比率 英磅 加幣 馬克 日圓 瑞郎 最小值 0.935 0.628 0.821 0.827 0.870 最大值 1.159 1.192 1.029 1.000 0.952 平均數 0.971 0.899 0.972 0.966 0.902 標準差 0.023 0.068 0.026 0.019 0.012 表12 動態變動相關係數避險模型之避險比率 英磅 加幣 馬克 日圓 瑞郎 最小值 0.782 0.671 0.863 0.819 0.790 最大值 1.048 1.074 1.016 1.111 0.992 平均數 0.967 0.891 0.971 0.967 0.893 標準差 0.027 0.069 0.016 0.039 0.025 表13 因素避險模型之避險比率 英磅 加幣 馬克 日圓 瑞郎 最小值 0.672 0.701 0.804 0.867 0.837 最大值 1.080 1.126 1.124 1.075 0.993 平均數 0.967 0.894 0.972 0.972 0.902 標準差 0.031 0.062 0.046 0.034 0.021

八、 樣本內外及避險期間之績效比較

(一)樣本內(Within Sample)(全樣本)比較

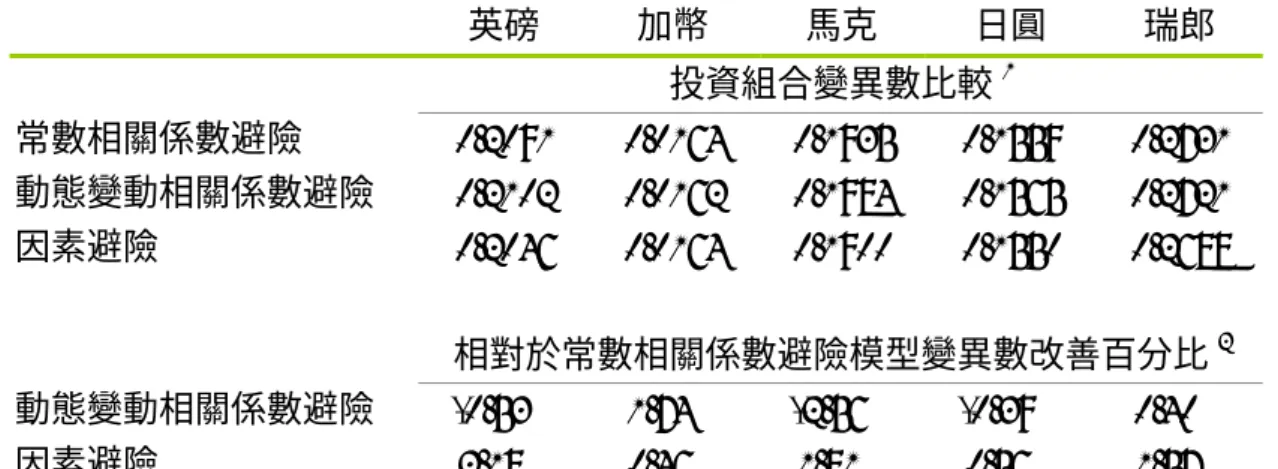

樣本內的避險績效將分為日避險、一週避險及四週避險來衡量,因此日避險 共有1310 期,一週避險有 262 期,四週避險有 64 期。 表14 至表 16 分別為樣本內日、一週及四週避險績效,在樣本內日避險方面, 兩個含有隨時間變動相關係數的模型中,以因素避險模型較為穩定,避險績效皆 優於常數相關係數避險模型,約有0.46%~2.18%的績效改善。動態變動相關係數 避險模型相對於常數相關係數避險模型則互有優劣。 樣本內一週避險方面,總體而言動態變動相關係數避險模型及因素避險模型 皆有穩定的績效改善,日圓、瑞郎之動態變動相關係數避險模型相對於常數相關 係數避險模型分別有2 ~ 2.5%的績效改善,英磅、馬克之因素避險模型相對於常 數相關係數避險模型則分別有2% ~ 3%的績效改善。 樣本內四週避險方面,表16 則顯示三模型則互有優劣。 若從另一種比較的觀點觀之,以相對於不避險所能減少的風險來衡量,則可 參照表 17,平均而言,樣本內日避險以因素避險模型相對於常數相關係數避險 模型較佳,一週避險方面,不論動態變動相關係數避險模型或因素避險模型皆比 常數相關係數避險模型佳,四週避險則以常數相關係數避險模型較佳。表14 樣本內單日避險績效比較 英磅 加幣 馬克 日圓 瑞郎 投資組合變異數比較1 常數相關係數避險 0.2091 0.0164 0.1935 0.1559 0.2731 動態變動相關係數避險 0.2102 0.0162 0.1984 0.1565 0.2721 因素避險 0.2046 0.0164 0.1900 0.1550 0.2688 相對於常數相關係數避險模型變異數改善百分比2 動態變動相關係數避險 -0.53% 1.74% -2.56% -0.39% 0.40% 因素避險 2.18% 0.46% 1.81% 0.56% 1.57% 表15 樣本內一週避險績效比較 英磅 加幣 馬克 日圓 瑞郎 投資組合變異數比較1 常數相關係數避險 0.1929 0.0463 0.2301 0.2059 0.4683 動態變動相關係數避險 0.1927 0.0473 0.2295 0.2018 0.4557 因素避險 0.1888 0.0462 0.2231 0.2059 0.4623 相對於常數相關係數避險模型變異數改善百分比2 動態變動相關係數避險 0.13% -2.06% 0.26% 2.02% 2.68% 因素避險 2.13% 0.31% 3.04% 0.04% 1.27% 表16 樣本內四週避險績效比較 英磅 加幣 馬克 日圓 瑞郎 投資組合變異數比較1 常數相關係數避險 0.3899 0.0981 0.3464 0.4284 0.7096 動態變動相關係數避險 0.3821 0.1367 0.3414 0.4285 0.6996 因素避險 0.3696 0.1031 0.3625 0.4081 0.7084 相對於常數相關係數避險模型變異數改善百分比2 動態變動相關係數避險 1.99% -39.39% 1.45% -0.03% 1.42% 因素避險 5.21% -5.17% -4.65% 4.76% 0.18% 1. 投資組合變異數為Var(st −b*ft) 2. 定義: 變異數改善百分比計算方式為 t cons ying time t cons tan 2 var 2 tan 2 σ σ σ − −

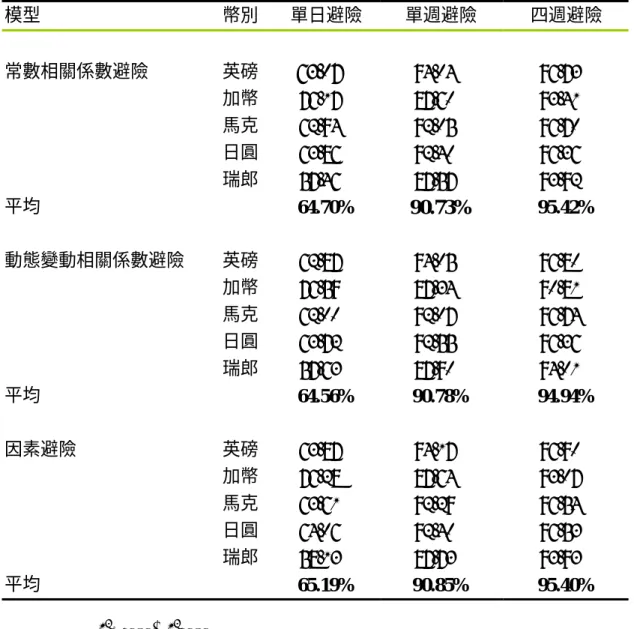

表17 樣本內避險績效與避險期間比較 (以相對於不避險所減少的風險來衡量)* 模型 幣別 單日避險 單週避險 四週避險 常數相關係數避險 英磅 63.07% 94.04% 96.73% 加幣 76.17% 87.60% 93.41% 馬克 62.94% 92.05% 96.70% 日圓 63.86% 92.40% 96.36% 瑞郎 57.46% 87.57% 93.92% 平均 64.70% 90.73% 95.42% 動態變動相關係數避險 英磅 62.87% 94.05% 96.80% 加幣 76.59% 87.34% 90.81% 馬克 62.00% 92.07% 96.74% 日圓 63.72% 92.55% 96.36% 瑞郎 57.63% 87.90% 94.01% 平均 64.56% 90.78% 94.94% 因素避險 英磅 63.87% 94.17% 96.90% 加幣 76.28% 87.64% 93.07% 馬克 63.61% 92.29% 96.54% 日圓 64.06% 92.40% 96.53% 瑞郎 58.13% 87.73% 93.93% 平均 65.19% 90.85% 95.40% *計算方式為 unhedged hedged unhedged 2 2 2 σ σ σ − 此值愈大表示能減少的風險愈多,避險績效愈好。

(二)樣本外(Out-of-Sample)比較

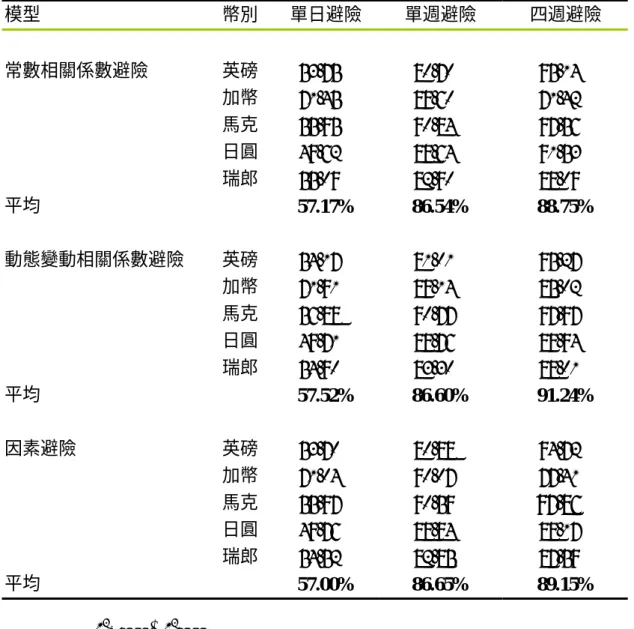

使用樣本內的資料所計算出的避險比率並求得避險績效,實際上是屬於事後 (ex post)觀點,因此實務上比較可行及較有經濟意義的應屬樣本外的績效比較。 因此本研究將樣本重新切割,前四年做為估計期,第五年(1989 年 2 月 23 日至1990 年 2 月 22 日)做為樣本外的避險績效比較期間,所以週資料有 52 個, 日資料則有262 個。樣本外避險比率的估計方式,因為考慮到避險者應依據每期 所能得到最新的資訊做避險,所以採用移動視窗的方式做one-step ahead 預測, 即每一次估計完即捨棄一個觀測值,並加入一個最新的觀測值,保持觀測值的數 目相同,再重新估計模型參數並計算新的one-step ahead 避險比率,重複此步驟 直至資料使用完畢。 避險績效的衡量方式仍與樣本內相同,即以各模型移動視窗計算出的各期避 險比率代入最後一年各期的期貨與現貨報酬,計算避險投資組合的報酬變異程 度,與常數相關係數避險模型相比較之。 表18 至表 20 分別為樣本外日、一週及四週避險績效,在樣本外日避險方面, 以動態變動相關係數避險模型較為穩定,避險績效大都優於常數相關係數避險模 型,加幣有1.62%的績效改善,馬克則有 2.12%的績效改善。因素避險模型相對 於常數相關係數避險模型則互有優劣。 樣本外一週避險及四週避險方面,由表19、20 觀察,三模型似乎互有優劣。從另一種比較的觀點觀之,表21 則顯示樣本外,以相對於不避險所能減少 的風險來衡量,平均而言,樣本外日避險、一週避險及四週避險除了日避險的因 素避險模型外,動態變動相關係數避險模型及因素避險模型避險效果皆較常數相 關係數避險模型佳。 因此,平均而言,具有隨時間變動相關係數的模型,如動態變動相關係數避 險模型及因素避險模型,放寬了常數相關係數避險模型中的限制後,對期貨與現 貨的動態關係有較佳的描述,因此相對於常數相關係數避險模型有較佳的避險效 果。

表18 樣本外單日避險績效比較 英磅 加幣 馬克 日圓 瑞郎 投資組合變異數比較1 常數相關係數避險 0.2304 0.0228 0.2085 0.2236 0.2719 動態變動相關係數避險 0.2283 0.0225 0.2041 0.2232 0.2731 因素避險 0.2307 0.0232 0.2084 0.2230 0.2753 相對於常數相關係數避險模型變異數改善百分比2 動態變動相關係數避險 0.91% 1.62% 2.12% 0.18% -0.44% 因素避險 -0.12% -1.44% 0.05% 0.27% -1.28% 表19 樣本外一週避險績效比較 英磅 加幣 馬克 日圓 瑞郎 投資組合變異數比較1 常數相關係數避險 0.5529 0.0448 0.2100 0.2997 0.4819 動態變動相關係數避險 0.5439 0.0468 0.2114 0.2966 0.4708 因素避險 0.5477 0.0428 0.2157 0.2943 0.4834 相對於常數相關係數避險模型變異數改善百分比2 動態變動相關係數避險 1.63% -4.41% -0.69% 1.02% 2.29% 因素避險 0.95% 4.49% -2.72% 1.80% -0.33% 表20 樣本外四週避險績效比較 英磅 加幣 馬克 日圓 瑞郎 投資組合變異數比較1 常數相關係數避險 0.4637 0.3374 0.2594 0.4841 1.1218 動態變動相關係數避險 0.4513 0.1769 0.2157 0.5749 1.1292 因素避險 0.5030 0.2667 0.2281 0.6761 1.1681 相對於常數相關係數避險模型變異數改善百分比2 動態變動相關係數避險 2.68% 47.58% 16.86% -18.76% -0.66% 因素避險 -8.46% 20.95% 12.07% -39.67% -4.12% 1 投資組合變異數為Var(st −b*ft) 2 定義:變異數改善百分比計算方式為 t cons ying time t cons tan 2 var 2 tan 2 σ σ σ − −

表21 樣本外避險績效與避險期間比較 (以相對於不避險所減少的風險來衡量)* 模型 幣別 單日避險 單週避險 四週避險 常數相關係數避險 英磅 53.75% 80.70% 95.14% 加幣 71.45% 89.60% 71.42% 馬克 55.95% 90.84% 97.56% 日圓 49.62% 88.64% 91.53% 瑞郎 55.09% 82.90% 88.09% 平均 57.17% 86.54% 88.75% 動態變動相關係數避險 英磅 54.17% 81.01% 95.27% 加幣 71.91% 89.14% 85.02% 馬克 56.88% 90.77% 97.97% 日圓 49.71% 88.76% 89.94% 瑞郎 54.90% 83.30% 88.01% 平均 57.52% 86.60% 91.24% 因素避險 英磅 53.70% 80.88% 94.72% 加幣 71.04% 90.07% 77.41% 馬克 55.97% 90.59% 97.86% 日圓 49.76% 88.84% 88.17% 瑞郎 54.52% 82.85% 87.59% 平均 57.00% 86.65% 89.15% *計算方式為 unhedged hedged unhedged 2 2 2 σ σ σ − , 此值愈大表示能減少的風險愈多,避險績效愈好。

(

三)綜合比較

在樣本內,綜合各幣別三種避險期間來看,動態變動相關係數避險模型及因 素避險模型避險績效比較穩定(即相對避險績效皆為正,較常數相關係數避險模 型佳)的有英磅、日圓及瑞郎,尤其是瑞郎,兩個含有動態相關的避險係數模型 不論在那一種避險期間,其避險績效皆較常數相關係數模型佳。究其原因,推測 可能是此三種貨幣的相關係數在研究期間變動較大(見表 22) 其中又以瑞郎變動 最大,使動態變動相關係數避險模型及因素避險模型較能發揮所長。在樣本外, 也是存在此現象,以相關係數變動較大的馬克,有較穩定的動態變動相關係數避 險模型效果(日避險、四週相對避險績效皆為正)。 另外,影響樣本外模型穩定性的原因,也有可能來自於下列兩方面: (1)受避 險期間相關係數變動大小影響,各幣別之樣本外相關係數之標準差除了馬克外, 其餘幣別皆較樣本內小。 (2)樣本外移動視窗時間不夠長,所以因此較無法發揮 動態變動相關係數避險模型及因素避險模型的優點。 表22 相關係數標準差比較(以週報酬 50 期移動平均為例) 英磅 加幣 馬克 日圓 瑞郎 樣本內 2.64% 3.61% 2.12% 2.81% 4.42% 樣本外 1.25% 1.43% 2.28% 1.18% 1.64%(四)不同期間下的避險績效

Holmes(1996)在最小風險架構下,使用一元 GARCH(1,1)模型比較不同避險 期間下(分別為一週、二週、四週)的避險績效是否不同,結果得出,較長的避險 期間,相對於不避險的部位,有較佳的避險效果。Holmes(1996)指出,這是因為 隨著避險期間的拉長,報酬的變異(總風險)也會變大,基差風險占總風險的比例 則會下降,因此避險績效隨著避險期間增加而增加。 本文中,不同的避險期間對避險績效的影響,可以觀察表20 及表 21。以相 對於不避險所能減少的風險來衡量,不論那一個模型,平均而言,避險績效皆隨 著避險期間增加而增加,與Holmes(1996)的實證相符合。同時也顯示模型中相關 係數之隨時間變動與否,並不會影響避險績效之隨避險期間增加而增加。九、 結論

本研究探討動態變動相關係數避險模型及因素避險模型相對於常數相關係 數避險模型之避險績效。研究對象為1985 年 2 月 14 日至 1990 年 2 月 22 日之英 磅、馬克、日圓、瑞郎及1988 年 1 月 7 日至 1992 年 12 月 31 日之加幣。對週資 料進行基本敘述統計、單根檢定、共整合分析後,即進入模型之估計與比較,並 為比較模型之健全(robustness)及避險期間長短的影響,在避險績效之比較時將更 進一步分為樣本內、外及日、一週、四週避險。 本研究得出相關結論如下: 1. 在研究期間內,動態變動相關係數避險模型與因素避險模型因含有隨時間變 動之相關係數,而因此能較精準地描述避險比率的變動趨勢。而常數相關係 數避險模型則因模型內的相關係數無法隨時間變動,有高估避險比率的可能。 2. 平均而言,樣本內日避險以因素避險模型相對於常數相關係數避險模型較 佳,一週避險方面,不論動態變動相關係數避險模型或因素避險模型皆比常 數相關係數避險模型佳,四週避險則以常數相關係數避險模較佳。樣本外, 以相對於不避險所能減少的風險來衡量,平均而言,樣本外日避險、一週避 險及四週避險中,除了日避險的因素避險模型外,動態變動相關係數避險模 型及因素避險模型避險效果皆較常數相關係數避險模型佳。 3. 平均而言,具有隨時間變動相關係數的模型,如動態變動相關係數避險模型 及因素避險模型,放寬了常數相關係數避險模型中的限制後,更能捕捉外匯 期貨與現貨的動態關係,因此相對於常數相關係數避險模型有較佳的避險效 果。4. 研究期間、各幣別相關係數變動的大小會影響動態變動相關係數避險模型及 因素避險模型的相對績效。 5. 以相對於不避險所能減少的風險來衡量,樣本內及樣本外的大部分幣別,各 模型之避險績效隨著避險期間增加而增加。與 Holmes(1996)結論相同, Holmes(1996)指出雖然報酬的變異會隨著衡量時間延長而變大,但此時隨著 避險期間的拉長,基差風險占總風險的比例會下降,因此避險績效應該會隨 著避險期間增加而增加。

參考文獻

Baillie, R.T. and Myers, R.J. (1991), “Bivariate GARCH Estimation of the Optimal Commodity Futures Hedge”, Journal of Applied Econometrics, 6, 109-124.

Bollerslev, T. (1986), “Generalized Autoregressive Conditional Heteroskedasticity”,

Journal of Econometrics, 31, 307-327.

Bollerslev, T., Engle, R.F., and Wooldridge, J.M. (1988), “A Capital Asset Pricing Model with Time-Varying Covariances”, The Journal of Political Economy, 96, 116-131.

Bollerslev, T. (1990), “Modeling the Coherence in Short-Term Nominal Exchange rates: a Multivariate Generalized ARCH Approach”, Review of Economics and

Statistics, 72, 498-505.

Brenner, R. and Kroner, K.F. (1993), “Arbitrage, Cointegration and Testing for Simple Efficiency in Financial Markets”, Unpubl. Manuscript, Univ. of Arizona

Cecchetti, S.G., Cumby, R.E., and Figlewski, S. (1988), “Estimation of Optimal Futures Hedge”, Review of Economics and Statistics, 70, 623-630.

Dickey, D.A. and Fuller, W. A. (1979), “Distribution of the Estimates for Autoregressive Time Series with Unit Root”, Journal of the American statistical

Association, 74, 427-431.

Dickey, D.A. and Fuller, W.A. (1981), “Likelihood Ratio Statistics for Autoregressive Time Series with a Unit Root”, Econometrica, 49, 1057-1072.

Diebold, F.X. and Nerlove, M. (1989), “The Dynamics of Exchange Rate Volatility: a Multivariate Latent Factor ARCH Model”, Journal of Applied Econometrics, 4, 1-21.

Ederington, L.H. (1979), “The Hedging Performance of the New Futures Markets”,

Journal of Finance, 34, 157-170.

Enders, W. (1995), Applied Econometric Time Series, John Wiley & Sons, Inc.

Enders, W. (1996), RATS Handbook for Econometric Time Series, John Wiley & Sons, Inc.

Engle, R.F. (1982), “Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of United Kingdom Inflation”, Econometrica, 50, 987-1007.

Engle, R.F. and Granger, C.W.J. (1987), “Co-integration and Error Correction: Representation Estimation and Testing”, Econometrica, 55, 251-276.

Engle, R.F. and Kroner, K.F. (1995), “Multivariate Simultaneous Generalized ARCH”, Econometric Theory, 11, 122-150.

Engle, R.F., Ng, V.K. and Rothschild, M. (1990), “ Asset Pricing with a Factor-ARCH Covariance Structure: Empirical Estimates for Treasury Bills”, Journal

of Econometrics, 45, 213-237.

Gagnon, L. and Lypny, G. (1997), “The Benefits of Dynamically Hedging the Toronto 35 Stock Index”, Canadian Journal of Administrative Sciences, 7, 767-783.

Ghosh, A. (1993), “Hedging with Stock Index Futures: Estimation and Forecasting with Error Correction Model”, Journal of Futures Markets, 13, 743-752.

Ghosh, A. and Clayton, R. (1996), ”Hedging with International Stock Index Futures: an Intertemporal Error Correction Model”, The Journal of Financial Research, Vol ΧΙΧ, 4, 477-491

Granger, C.W.J. and Newbold, P. (1974), “Spurious Regressions in Econometrics”,

Journal of Econometrics, 2, 111-120

Hill, J. and Schneeweis T. (1982), “The Hedging Effectiveness of Foreign Currency Futures”, Journal of Financial Research, 5, 95-104.

Holmes, P. (1996), “Stock Index Futures Hedging: Hedge Ratio Estimation, Duration Effects, Expiration Effects and Hedge Ratio Stability”, Journal of Business Finance

and Accounting, 23(1), 63-77.

Johnson, L.L. (1960), “The Theory of Hedging and Speculation in Commodity Futures”, Review of Economic Studies, 27, 139-151.

Exposures”, CME Strategy Paper.

Koutmos, G. and Pericli, A. (1999), ” Hedging GNMA Mortgage-Backed Securities with T-note futures: Dynamic versus Static hedging”, Real Estate Economics, 27, 335-363

Kroner, K.F. and Sultan, J. (1993), “Time Varying Distributions and Dynamic Hedging with Foreign Currency Futures”, Journal of Financial and Quantitative

Analysis, 28, 535-551

Lien, D. and Luo, X. (1994), “Multiperiod Hedging in the Presence of Conditional Heteroskedasticity”, The Journal of Futures Markets, 14, 927-955.

Lien, D., Tse, Y. K., and Tsui, A. K. (2001), “Evaluating the Hedging Performance of the Constant-Correlation GARCH Model”, Applied Financial Economics, forthcoming.

Longin, F. M. and Solnik, B. (1995), “Is the Correlation in International Equity Returns Constant: 1960-1990?”, Journal of International Money and Finance, 14, 3-26.

Malliaris, A.G. and Urrutia, J.L. (1991), “The Impact of the Lengths of Estimation Periods and Hedging Horizons on the Effectiveness of a Hedge: Evidence from Foreign Currency Futures”, Journal of Futures Marktes, 11, 271-289.

Markowitz, H. M. (1952), “Portfolio Selection”, Journal of Finance, 7, 77-91

Park, T.H. and Switzer, L.N. (1995), “Bivariate GARCH Estimation of the Optimal Hedge Ratios for Stock Index Futures: A Note”, The Journal of Futures Markets, 15, 61-67.

Pourahmadi, M. (1999), “Joint Mean-Covariance Models with Applications to Longitudinal Data: Unconstrained Parameterization”, Biometrika, 86, 677-690.

Said, S. and Dickey, D. (1984), “Testing for Unit Roots in Autoregressive-Moving Average Models with Unknown Order”, Biometrica, 71, 599-607

American Economic Review, 51, 1012-1025.

Sutcliffe, C. M. S. (1997), Stock Index Futures: Theories and International Evidence, 2nd edition, International Thomson Business Press.

Tsay, R.S. (2002), Analysis of Financial Time Series, John Wiley & Sons, Inc.

Tong, W.H.S. (1996), “An Examination of Dynamic Hedging”, Journal of

International Money and Finance, 15, 19-35

Tse, Y.K. and Tsui, A.K.C. (2002), “A Multivariate Generalized Autoregressive Conditional Heteroscedasticity Model With Time-Varying Correlations”, Journal of

Business & Economic Statistics, 20, 351-362.

Working, H. (1953), “Futures Trading and Hedging”, American Economic Review, 43, 314-343.