科技部補助專題研究計畫成果報告

期末報告

初次上市公司內部控制缺失、風險揭露與後續經營績效之探討

計 畫 類 別 : 個別型計畫 計 畫 編 號 : MOST 103-2410-H-004-103-執 行 期 間 : 103年08月01日至104年10月31日 執 行 單 位 : 國立政治大學會計學系 計 畫 主 持 人 : 林宛瑩 計畫參與人員: 碩士班研究生-兼任助理人員:甄典蕙 碩士班研究生-兼任助理人員:洪晏東 報 告 附 件 : 出席國際會議研究心得報告及發表論文 處 理 方 式 : 1.公開資訊:本計畫可公開查詢 2.「本研究」是否已有嚴重損及公共利益之發現:否 3.「本報告」是否建議提供政府單位施政參考:否中 華 民 國 105 年 01 月 31 日

中 文 摘 要 : 本研究係以「公開募集發行有價證券公開說明書應記載事項準則」 第9條對於風險因素揭露之規範為主體,同時參酌Rogier Deumes(2008)所使用之風險因素揭露項目索引表,建構出風險因 素項目揭露索引表。針對2005年1月1日至2013年12月31日首次上市 櫃公司之公開說明書中關於風險因素之揭露進行評分,探討首次上 市櫃公司風險因素揭露行為之影響因素。 關於影響風險因素揭露行為之因素的實證結果發現,非屬電子產業 者之公開說明書的風險因素揭露水準較高;初次上市櫃公司之查核 會計師事務所產業市佔率排名愈前面,其公開說明書風險因素揭露 水準愈高;公司規模愈大之公司其風險因素揭露水準愈低;營業毛 利率愈高之公司其風險因素揭露水準愈高。 針對內部控制缺失、風險揭露程度與上市後兩年績效關聯性之實證 分析顯示,內部控制缺失與後續績效無顯著關聯性,且強制性風險 揭露分數與上市後兩年之經營績效呈顯著負向關係,均不符研究預 期。但自願性之額外風險揭露分數與上市後兩年之經營績效呈著正 向關係,與預期相符。本研究認為,上市前揭露有無內部控制缺失 與強制性之風險揭露,其性質屬於強制性,可能流於形式,但自願 額外揭露風險資訊之公司可能較願意正視其所面對之風險,有較好 之風險因應措施,故而有較佳之上市後經營績效。 中 文 關 鍵 詞 : 公開說明書、風險揭露、內部控制缺失、上市後經營績效

英 文 摘 要 : This study investigates the effect of disclosures of risk-related information in IPO prospectus quality on post-IPO performance for IPO companies by controlling for their internal control weakness. The presence of risk can deter the accomplishment of business goals. However,

confrontation of business risk is inevitable for business operations. Risk management is therefore essential for companies. Moreover, disclosure of risk is an integrated part to risk management process. The relevance of

information disclosed depends greatly on the integrity of management, and prospectus is a concrete demonstration of such integrity. Under the extant regulations governing the issuance of securities, IPO companies are required to unambiguously disclose the risk-related information to the public. Insufficient risk disclosures may lead to

misallocation of resources decisions made by the capital market participants. Under the IPO incentives, it is important to learn whether the risk-related information disclosed in the prospectus is just another formality. An effective internal control system and a sound risk

management system are cornerstones of good corporate

governance. The practice of a sound risk management relied on an effective internal control system to overcome the obstacles deterring the achieving of business goals. The empirical results on the determinants of risk disclosure behavior show that firms not in the electronic

industries, firms audited by Big 4 accounting firms, and firms with higher gross profit margin tend to disclose more information of risk facing, while firms with bigger size tend to disclose less risk-related information. With respect to the effect of risk disclosure behavior on the subsequent operating performance under the control of internal control weakness, the findings indicate that IPO firms disclose basic (extra) risk-related information in addition to mandatory information are significantly and negatively (positively) associated with their subsequent operating performance. However, it is as expected only limited to cases that firms disclose extra risk-related information have higher performance. The finding in this study may imply that firms willing to say more may actually much well-prepared to their confronting risks and therefore result in better performance.

英 文 關 鍵 詞 : Prospectus,, Risk Disclosures, Internal Control Weakness, Post-IPO Operating Performance

科技部補助專題研究計畫成果報告

(□期中進度報告/▓期末報告)

初次上市公司內部控制、風險揭露行為與後續經營績效之探討

A Study on the Effect of Internal Control Weakness and Risk Disclosure

Behavior on Post-IPO performance for Initial Public Offering Companies

計畫類別:▓個別型計畫 □整合型計畫

計畫編號:MOST 103 - 2410 - H - 04 - 103 -

執行期間: 103 年 8 月 1 日至 104 年 10 月 31 日

執行機構及系所:國立政治大學會計系

計畫主持人:林宛瑩

共同主持人:無

計畫參與人員:甄典蕙、洪晏東

本計畫除繳交成果報告外,另含下列出國報告,共 _1_ 份:

□執行國際合作與移地研究心得報告

▓出席國際學術會議心得報告

期末報告處理方式:

1. 公開方式:

▓非列管計畫亦不具下列情形,立即公開查詢

□涉及專利或其他智慧財產權,□一年 □二年後可公開查詢

2.「本研究」是否已有嚴重損及公共利益之發現:▓否 □是

3.「本報告」是否建議提供政府單位施政參考 ▓否 □是, (請列舉提供

之單位;本部不經審議,依勾選逕予轉送)

中 華 民 國 105 年 1 月 31 日

初次上市公司內部控制、風險揭露行為與後續經營績效之探討 摘 要 本研究係以「公開募集發行有價證券公開說明書應記載事項準則」第 9 條對 於風險因素揭露之規範為主體,同時參酌 Rogier Deumes(2008)所使用之風險 因素揭露項目索引表,建構出風險因素項目揭露索引表。針對 2005 年 1 月 1 日 至 2013 年 12 月 31 日首次上市櫃公司之公開說明書中關於風險因素之揭露進行 評分,探討首次上市櫃公司風險因素揭露行為之影響因素。 關於影響風險因素揭露行為之因素的實證結果發現,非屬電子產業者之公開 說明書的風險因素揭露水準較高;初次上市櫃公司之查核會計師事務所產業市佔 率排名愈前面,其公開說明書風險因素揭露水準愈高;公司規模愈大之公司其風 險因素揭露水準愈低;營業毛利率愈高之公司其風險因素揭露水準愈高。 針對內部控制缺失、風險揭露程度與上市後兩年績效關聯性之實證分析顯示, 內部控制缺失與後續績效無顯著關聯性,且強制性風險揭露分數與上市後兩年之 經營績效呈顯著負向關係,均不符研究預期。但自願性之額外風險揭露分數與上 市後兩年之經營績效呈著正向關係,與預期相符。本研究認為,上市前揭露有無 內部控制缺失與強制性之風險揭露,其性質屬於強制性,可能流於形式,但自願 額外揭露風險資訊之公司可能較願意正視其所面對之風險,有較好之風險因應措 施,故而有較佳之上市後經營績效。 關鍵字:公開說明書、風險揭露、內部控制缺失、上市後經營績效

A Study on the Effect of Internal Control Weakness and Risk Disclosure Behavior on Post-IPO performance for Initial Public Offering Companies

Abstract

This study investigates the effect of disclosures of risk-related information in IPO prospectus quality on post-IPO performance for IPO companies by controlling for their internal control weakness. The presence of risk can deter the accomplishment of business goals. However, confrontation of business risk is inevitable for business operations. Risk management is therefore essential for companies. Moreover, disclosure of risk is an integrated part to risk management process. The relevance of information disclosed depends greatly on the integrity of management, and prospectus is a concrete demonstration of such integrity. Under the extant regulations governing the issuance of securities, IPO companies are required to unambiguously disclose the risk-related information to the public. Insufficient risk disclosures may lead to misallocation of resources decisions made by the capital market participants. Under the IPO incentives, it is important to learn whether the risk-related information disclosed in the prospectus is just another formality. An effective internal control system and a sound risk management system are cornerstones of good corporate governance. The practice of a sound risk management relied on an effective internal control system to overcome the obstacles deterring the achieving of business goals.

The empirical results on the determinants of risk disclosure behavior show that firms not in the electronic industries, firms audited by Big 4 accounting firms, and firms with higher gross profit margin tend to disclose more information of risk facing, while firms with bigger size tend to disclose less risk-related information. With respect to the effect of risk disclosure behavior on the subsequent operating performance under the control of internal control weakness, the findings indicate that IPO firms disclose basic (extra) risk-related information in addition to mandatory information are significantly and negatively (positively) associated with their subsequent operating performance. However, it is as expected only limited to cases that firms disclose extra risk-related information have higher performance. The finding in this study may imply that firms willing to say more may actually much well-prepared to their confronting risks and therefore result in better performance.

Keywords: Risk Disclosures, Internal Control Weakness, Prospectus, Post-IPO Operating Performance

壹、緒論 本研究探討初次上市公司風險揭露行為,並進一步分析在納入內部控制缺失 作為控制後,風險揭露品質對上市後經營表現之可能影響。企業經營需要擬定各 項計畫,所擬計畫不能正確的實踐,是因為沒有聚焦的目標,而企業目標無法如 期達成,是因為風險的存在。資本市場的秩序與發展關係一國的經濟力及競爭力, 一般公眾在從事投資或授信決策時需要取得公開資訊,初次上市公司是資本市場 的新參進者,相較於已上市公司而言,其公開資訊通常相對有限,募集發行有價 證券時發行之公開說明書成為其最主要的公開資訊來源,提供財務報告之主要外 部使用者了解其投資或授信決策對象所可能涉及的風險資訊。好的風險揭露可以 協助投資人評估公司未來盈餘及現金流量的質量與波動性。好的風險揭露同時可 以協助投資人評估公司對風險事項的回應能力。風險資訊揭露不足可能導致投資 人或債權人資源分配的錯置。 企業誠信是公司治理的根基,公開說明書則是企業誠信具體的展現。在現行 「公司募集發行有價證券公開說明書應行記載事項準則」規範下,企業對外募資 時須針對風險、未來收益期待等層面,向市場明確揭露。由於每一家公司各有其 產業環境、內部組織,任何法律都無法窮盡治理需求。企業在上市誘因下,在不 違反「不宜上市櫃條款」前提條件,經過證券承銷商的輔導,獲利能力、財務結 構及內部控制制度均達到一定的標準,且經主管機關(台灣證券交易所)層層審 查通過後,成為上市企業。因此,有必要了解,在現行規範下,初次上市公司公 開說明書有關風險因素之揭露,是否傳遞有用的風險資訊,抑或在上市誘因下, 僅為符合法令而流於形式。本文之主要研究目的首先即在了解台灣初次上市公司 之風險揭露行為,並在資料取得允許下,進一步探討在控制內部控制表現下,風 險揭露 在台灣歷經近百年來景氣最萎靡不振的時刻,遠見雜誌與台灣經濟新報 (Taiwan Economic Journal, TEJ)合作,製作 2009 年 3 月號遠見雜誌封面專題「152 家企業的下市啟示錄 一兆台幣的一堂課」。專題內文指出,從 1982 年至今,台 灣總共有 259 家公司下市、下櫃,從 1980 年代僅有 4 家企業下市、1990 年代 18 家下市,到 2000-2009 年 2 月有 237 家企業下市,公司下市家數呈現上升的趨勢。 但公司在首次申請股票上市(櫃)之誘因下,對其所面對或將面對之各式風險之 揭露,一則可能隱藏於重大性之下,再則亦可能有未允當表達之情事,因此,申

請首次股票上市之公司於其公開說明書所揭露之風險因素是否影響其上市後成 效,關係主管機關上市規範及投資人資源配置決策之效益,為重要之實證議題。 本研究將以 2006 至 2012 年之首次申請股票上市之公司為樣本,以相關公開 說明書為對象,蒐集各公司有關風險因素之揭露資料,進而探討揭露內容與其日 後下市可能性之關聯性。國內證券主管機關對股票公開發行公司內部控制制度之 查核使於 2003 年,首次上市公司須委請會計師專案查核上市前三年度內部控制 制度之執行,且因本研究擬探討其上市後下市之可能性,故選擇 2006 至 2012 年 為研究樣本期間。由於內部控制攸關企業的資訊是否可資信賴,關係外部及內部 使用者之經濟決策品質。實務上,公司為遵循相關法規而於公開說明書揭露風險 相關資訊,但該說明書之內容可能無法充分反映企業風險之實際情形,尤其在首 次上市誘因下的公司,可能對於其須面對的風險會傾向於避重就輕。公司之風險 因素揭露行為及其經濟後果,有待系統性的分析與探討。 公開說明書是公司對外公開籌集發行有價證券時必須提供之資訊,對上市櫃 公司或投資人而言,公司下市櫃甚至無法永續經營即是最大的風險,公開說明書 是否揭露適切而充分的風險資訊,至關重要。企業經營本來就必須面臨風險,因 此就要管理風險。風險揭露為風險管理過程的一部分,或是風險管理的副產品, 不是額外的工作。好的公司治理需要有好的內部控制及好的風險管理制度為基礎。 有完整的內部控制架構才能有效管理風險,進而使治理機制發揮功能,達成組織 目標。本研究預期,在控制內部控制有效性下,風險因素揭露品質較差之公司, 其上市後之經營表現將較差。 貳、國內相關法規、文獻探討及假說發展 本節首先說明上市公司在風險揭露與內部控制之相關規範,接著說明相關文 獻,最後發展相關研究假說。 一、國內公開說明書風險揭露之法令比較與分析 國內公開說明書因為受到台灣規則基礎的法令框架下,而與國外的原則基礎 的法令架構不同,因此在風險揭露上有許多因無法透過規則基礎來窮舉風險的問 題,導致台灣的公開說明書風險揭露在質與量上,與歐美香港等地資本市場比較, 則有進步的空間。瀏覽國內公司提供的公開說明書會發現,像風險揭露事項的法

律基礎要求,反而讓公司、券商存在著「不要求就不描述」的心態。 根據國內「公司募集發行有價證券公開說明書應行記載事項準則」第 9 條規 定,風險事項應記載事項包括:(1)風險因素,(2)訴訟或非訟事件,(3)公司董事、 監察人、經理人及持股比例超過百分之十之大股東最近二年度及截至公開說明書 刊印日止,如有發生財務週轉困難或喪失債信情事,應列明其對公司財務狀況之 影響,及(4)其他重要事項。 台灣規範應作相關揭露之風險因素包含利率、匯率變動、通貨膨脹情形對公 司損益之影響及未來因應措施;從事高風險、高槓桿投資、資金貸與他人、背書 保證及衍生性商品交易之政策、獲利或虧損之主要原因及未來因應措施;未來研 發計畫及預計投入之研發費用;國內外重要政策及法律變動對公司財務業務之影 響及因應措施;科技改變及產業變化對公司財務業務之影響及因應措施;企業形 象改變對企業危機管理之影響及因應措施;進行併購之預期效益、可能風險及因 應措施;擴充廠房之預期效益、可能風險及因應措施;進貨或銷貨集中所面臨之 風險及因應措施;董事、監察人或持股超過百分之十之大股東,股權之大量移轉 或更換對公司之影響、風險及因應措施;經營權之改變對公司之影響、風險及因 應措施;其他重要風險及因應措施。 台灣內部控制制度之定義,首推 1985 年財團法人中華民國會計發展基金委 員會審計準則委員會所公布審計準則公報第 5 號「內部會計控制之調查與評估」。 根據該號公報之定義,內部控制為「受查者之組織及其所用之各種協調方法與措 施,以保護資產安全、提高會計資訊之可靠性及完整性、增進經營效率,並促使 遵行管理政策達成預期目標。一般分為內部會計控制與內部管理控制」。由此定 義可知,審計準則公報第 5 號係從管理階層之全面管理功能來定義內部控制,分 為內部會計控制與內部管理控制。其中,內部會計控制「係為保護資產安全、提 高會計資訊之可靠性及完整性之控制;內部管理控制為增進經營效率、促使遵行 管理政策達成預期目標之控制」。 證管會為促進證券市場之健全發展,並保障投資權益,於 1986 年 5 月 17 日 首先針對負有公共責任之上市公司,公布「上市公司建立內部控制制度實施要點」, 規範其建立內部控制制度時應遵循事項,至 1992 年 3 月 18 日再將法規適用範圍 擴及所有公開發行公司,公布「公開發行公司建立內部控制與內部稽核制度實施 要點」,要求公開發行公司重視內部控制,且強制公開發行公司設置內部稽核,

但尚未要求外界第三者審查。 主管機關證期局為倡導企業重視內部控制,以落實內部控制效能,三次修正 「公開發行公司建立內部控制與內部稽核制度實施要點」。於 1994 年與 1995 年 二次修正內控實施要點附表內容,並於 1996 年 8 月 17 日修正實施要點,證期局 要求公開發行公司或證券商等證券服務機構,會計師須於特定時點介入,查核公 司的內部控制,並出具專案審查報告。三次修訂中,以 1996 年之修訂較具重要 性。 1995 年,我國內部稽核協會,定義內部控制為一種管理過程,用以合理保 證下列五項目的:(1)資訊之可靠性與完整性,(2)政策計畫程式法令及規章 之遵循,(3)資產之保全,(4)資源之經濟及有效使用,(5)營運或專案計 畫目標之達成。前述內部控制之有效性,乃視董事會及管理階層能否合理保證各 該項目之達成而定。 1997 年 1 月,證管會鑑於國內金融機構發生一連串的舞弊事件,各界對內 部控制的熱烈討論,促使「台灣證券交易所有限公司」與「中華民國證券櫃檯中 心」委請財團法人中華民國會計研究發展基金會,成立研究小組進行內部控制之 研究,俾促使兩機構內之上市及上櫃的公司重視內部控制。該基金會研究小組提 出研究報告,並於同年 3 月 31 日,依 COSO 委員會「內部控制─整體架構」的 精神發布「申請上市(櫃)公司自行評估及會計師審查內部控制制度作業要點」, 要求公司重視內部控制,並須委由會計師審查,讓上市、櫃公司成為首批測試此 作業要點的企業。此作業要點,首次明文揭示內部控制三大目標及五大組成要素, 並指導各企業組織如何執行內部控制及自行評估;並要求公開發行公司之「內部 控制報告書及內部控制聲明書」,皆須由各公開發行公司之負責人、總經理、最 高財務主管及稽核主管簽章以示負責。 1998 年 4 月 15 日證券暨期貨管理委員會(以下,簡稱證期會)廢止原實施 要點,新頒「公開發行公司建立內部控制制度實施要點」及「會計師執行公開發 行公司內部控制制度專案審查作業要點」,檢討內控作業要點實施情形,據以全 面規範公開發行公司採行 COSO 報告內控自評制度,並依 COSO 報告有關內部 控制之定義,釐清內部稽核已包含於內部控制組成要素,故不再併列於法規名稱。 該實施要點對內部控制定義為「公開發行公司管理階層所設計,並由董事會、管 理階層及其他員工執行之管理過程,以合理確保達成下列目標:(1)營運之效

率及效能,(2)財務報導之可靠性,(3)相關法令之遵循。前項營運之效率及 效能目標,包括獲利、績效及保障資產安全等目標。」而會計師專案審查作業要 點要求公司委任會計師專案審查內部控制制度之有效性,俾利改善公司內部控制 並提升會計資訊之品質。 1998 年,審計準則委員會公布審計準則第 32 號「內部控制之考量」取代第 5 號公報。該公報對內部控制定義為「一種管理過程,由管理階層設計並由董事 會(或相當之決策單位)核准,藉以合理確保下列目標之達成:(1)可靠之財 務報導,(2)有效率及有效能之營運,(3)相關法令之遵循。前項目標能否達 成繫於內部控制設計之良窳及董事會、管理階層與員工之有效監督與執行」。上 述實施要點及審計準則正式參考 COSO 委員會「內部控制─整體架構」而訂定。 1998 年 12 月 28 日證期會修正「公開發行公司建立內部控制制度實施要點」第 十三條之附件三(聲明書內容)。 2002 年增訂證券交易法第 14 條之 1,規定公開發行公司應建立財務、業務 之內部控制制度,主管機關得訂定前項公司或事業內部控制制度之準則。此為內 部控制重要法源依據。2002 年 11 月 18 日廢止「公開發行公司建立內部控制制 度實施要點」及「會計師執行公開發行公司內部控制制度專案審查作業要點」, 並新頒「公開發行公司建立內部控制制度處理準則」,此為因應行政程序法之發 布實施,明文規定法律授權依據,合併原內控實施要點及會計師審查作業要點。 2003 年 12 月 18 日修正「公開發行公司建立內部控制制度處理準則」第二 十三條、二十四條條文,第二十三條為配合財政部證券暨期貨管理委員會於 2003 年 4 月 30 日修正內部控制制度聲明書之內容,酌作文字調整;為貫徹公開發行 公司資訊充分揭露之原則,修正第二十四條規定,公開發行公司之內部控制制度 聲明書嗣後應於「公開資訊觀測站」公告申報。 2005 年 12 月 19 日修正「公開發行公司建立內部控制制度處理準則」,主要 為配合行政院金融監督管理委員會成立,復為落實公開發行公司年度稽核計畫機 制,參考美國沙氏法(Sarbanes-Oxley Act of 2002)及公開公司會計監督委員會 (PCAOB)發布之審計準則公報第 2 號規定,強化公開發行公司內部控制制度 及內部稽核制度,另有關「對子公司之監督與管理」等之相關行政規則,應納入 準則之規範,爰予修正,共修正二十二條。 有鑑於董事會運作係公司治理重要環節,及配合「證券交易法」第二十六條

之三第八項授權訂定「公開發行公司董事會議事辦法」,將其納入內部控制制度 及年度稽核計畫,於 2007 年 7 月 17 日修正「公開發行公司建立內部控制制度處 理準則」第八條、第十三條及第二十二條共三條條文。 2009 年 3 月 16 日再修訂「公開發行公司建立內部控制制度處理準則」第六 條、第八條、第十四條、第十六條及第四十條共五條條文,本次主要係參酌美國 COSO 之「企業風險管理─整體架構」,將內部控制拓展到領域更廣的企業風險 管理,以及 2006 年頒訂「財務報導的內部控制─較小型公開發行公司指引」,指 引較小型公司以成本效益原則設計與財務報導有關之內部控制,及「國際內部稽 核執業準則」內容予以增修訂,修訂內控五大組成要素名稱、控制環境評估項目, 並加強防範內線交易之管理控制作業。 我國並未如美國特別強調財務報導有關之內部控制,金管會雖然要求公司在 公開發行、初次上市或發生重大弊案時強制公司委託會計師針對財務報導及保障 資產安全有關之內部控制制度做專案審查,而實務上會計師在查核內部控制制度 及在公開說明書所揭露之最近三年度會計師提出之內控改進建議不限於與財務 報導有關之內控制度。 二、風險揭露與內部控制之相關實證文獻 探討風險揭露行為的實證性研究,主要從企業溝通與會計兩個領域予以探討, 此處主要說明會計領域之相關研究發現。會計領域之風險揭露相關研究集中探討 財務報表中量化風險揭露之研究議題,且多強調市場風險之分析(e.g., Linsmeier and Pearson 1997; Rajgopal 1999; Jorion 2002; Thornton and Welker 2004),因而可 能忽略其他存在於經營環境,企業亦須面對的相關風險。較全面考量風險相關之 少數文獻(e.g., Abrahamson and Amir 1996; Li 2006; Deumes 2008)中,Abrahamson and Amir(1996)針對年報中執行長致股東書之內容,分析負面語句的字數;Li (2006)則針對年報中有關市場風險資訊,計算出現「風險」與「不確定」字眼 的頻率。Deumes(2008)對風險採取不同的衡量方法,直接擷取風險之報導內 容予以評分。相關文獻指出,敘述性說明之風險資訊有助於評估企業的未來經營 績效。 探討內部控制缺失的實證性研究,大略可分為影響內部控制發生(或報導) 缺失之決定因素及內部控制缺失之經濟後果兩大類。由於本文探討內控缺失對經 營績效的影響,因此將以內部控制缺失所造成的經濟後果為主。提供可靠之財務 報導為內控目標之一,PCAOB 將 ICOFR 定義為「為財務報導可靠性提供合理確 保的過程」(PCAOB 2004),若內部控制缺失致使無法達成目標,將導致公司產

出之財務報導不可靠、公司資訊透明度不佳、資金成本高、審計公費高等經濟後 果。針對內控缺失與財務報導品質(以應計品質為代理變數)之研究,一般而言, 均發現內部控制重大缺失與應計品質呈顯著負向關係(e.g. Doyle, Ge and McVay 2007; Chan and Kam et al. 2008)

分析內控缺失與資金成本關係之研究中,Ashbaugh-Skaife et al.(2009)發 現有內部控制缺失之公司其市場風險、非系統性風險資金成本均較未揭露內部控 制缺失之公司為高,且企業在揭露內部控制缺失後其資金成本顯著提高,但若後 期會計師對 SOX 404 出具無保留意見報告(表示內控缺失已改善),其資金成 本顯著下降。 針對內控缺失如何影響股票市場之反應,Hammersley et al.(2008)發現股 票市場對發布重大缺失與顯著缺失之公司會有負面的反應。此外,該研究亦發現 有控制缺失而管理階層仍聲稱控制有效、是否由四大會計師事務所查核、缺失不 易查核或是缺失揭露的不明確等,都會影響投資人對於企業價值的評估。

探討內控缺失與審計成本的研究中,Raghunandan and Rama(2006)發現審 計公費因遵循 SOX 404 而增加,且揭露內控缺失之公司,其審計公費較未揭露 內控缺失者為高。Hoitash(2008)研究在實施 SOX 404 之後,揭露與財務報導 有關內部控制缺失之公司其審計公費的變化情形。實證結果發現,審計公費與揭 露 ICOFR1呈現正相關。進一步區分 ICOFR,則發現審計公費與重大缺陷(material

weakness, MW)呈正相關,但與顯著缺失(significant deficiencies, SD)無明顯 關聯。余佳燕(2012)發現嚴重內部控制缺失比例與審計公費呈正向顯著關係。

2002 年 SOX 302 及 2004 年 SOX 404 生效後,企業需於季報或年報內揭露 ICOFR,探討內部控制缺失之實證研究始蓬勃發展。但因 SOX 302 及 SOX 404 規範企業需揭露之內部控制缺失僅限於與財務報導有關之控制制度,未包含其他 控制目標如策略性目標及營運效率效果,因此研究內控缺失與經營績效關聯性的 實證研究較少見。我國實務上並未如美國特別強調財務報導有關之內部控制,金 管會雖然要求公司在公開發行、初次上市或發生重大弊案時強制公司委託會計師 針對財務報導及保障資產安全有關之內部控制制度做專案審查,而會計師在查核 內部控制制度及在公開說明書所揭露之最近三年度會計師提出之內控改進建議 不限於與財務報導有關之內控制度。2 林惠婷(2010)指出,我國雖於 1998 年要求企業應將內部控制聲明書刊登 於年報及公開說明書中,然而,國內上市公司自 2002 年至 2004 年間,非金融業 1

係指與財務報導有關之內部控制(internal control over financial reporting)。 2

Xu and Tang(2008)探討內部控制缺失對未來經營績效(以資產報酬率及 Tobin’s Q 為衡量績 效指標)影響之研究,其研究結果發現,有重大內部控制缺失的公司其經營績效較差。

之上市公司僅有 23 家公司於其年報中聲明內控有重大缺失,國內企業自願對外 揭露重大缺失的情況並不普遍,因此相關之研究較少。國內相關研究中,曾乾豪、 薛敏正、王雅青等(2013)以 2002 至 2009 年之新上市公司(包含櫃轉市)為樣 本,以公開說明書揭露之「最近三年度會計師提出之內部控制改進建議及改善情 形」認定內部控制缺失,分別以實質盈餘管理與應計基礎盈餘管理來作為企業財 務報表品質之衡量指標。實證結果亦顯示,內部控制缺失與實質盈餘管理絕對值 及裁決性應計數絕對值呈顯著正相關,且公司內部控制具多項缺失時,其盈餘管 理情形較嚴重。黃崇輝(2004)以台南地區上市、上櫃及公開發行公司為樣本, 以問卷方式收集資料,探討公司治理三個主要構面,董監事結構、內部控制機制 以及關係人交易品質與經營績效之關聯性。實證結果顯示,三個構面中僅有內部 控制機制對經營績效有顯著影響。林惠婷(2010)參考金管會發布之「有關公開 發行公司之內部控制制度組成要素之內部控制制度有效性判斷項目部分內容」及 COSO 報告架構,將內控缺失依五大要素及五大目標加以分類。實證結果顯示, 內部控制缺失與當年度 ROA 及 ROE 呈顯著負相關,亦即相較於無內部控制缺失 (無重大缺失)者,內部控制有缺失(有重大缺失)之公司經營績效較差。3 公司治理制度係經營管理制度之核心,良好的公司治理有助於提升企業經營 效率與效果。公司治理的推動架構可分為內部治理機制與外部治理機制,其中內 部控制之建立與執行,是內部治理機制重要的一環。好的內部控制制度除了能監 督防弊以外,積極面也可以有興利的作用。良好的控制制度為財務報導可靠性提 供合理的確保,較高的公司資訊透明程度,能夠獲得投資人的認同,取得市場投 資人給予股票溢價的利益,亦可降低企業之資金成本。反之,內部控制重大缺失 易使財務報導產生雜訊,使外部投資人無法有效監督企業之經營活動,也可能會 影響經理人決策(Tang and Xu, 2008)。據此,本研究推論內部控制缺失與公司 上市櫃之後之經營績效存在關聯性。 國內有關內控缺失與經營績效關聯性之研究主要是探討內控缺失與發生缺 失年度的績效關聯,但本研究樣本為新上市櫃公司,申請上市櫃之公司標準有關 於獲利能力之限制4,因此其上市櫃前及當年度之經營績效有盈餘操縱之動機, 3 林惠婷(2010)資料來源主要取自 TEJ 信用風險觀測(TCRI)資料庫中「危機公司大事紀」, 彙整公開發行公司之負面新聞,將內部控制缺失事件依發生原因分類為環保與安全、資訊公 告、金管會裁罰案件、業務疏失、勞資關係不佳、員工竊盜、挪用掏空、董事長與經理人誠 信、內線交易、八大循環及資訊系統、重編等 11 大類。 4 申請股票上市之發行公司其個別及合併財務報表之營業利益及稅前純益符合下列標準之一,且 最近一個會計年度決算無累積虧損者:(1) 營業利益及稅前純益占年度決算之實收資本額比率, 最近二個會計年度均達百分之六以上者;或最近二個會計年度平均達百分之六以上,且最近 一個會計年度之獲利能力較前一會計年度為佳者。(2) 營業利益及稅前純益占年度決算之實收 資本額比率,最近五個會計年度均達百分之三以上者。申請股票上櫃之發行公司,應符合以 下獲利條件:依公司法設立登記滿二個完整會計年度。其財務報告之稅前淨利占股本之比率 最近年度達百分之四以上,且其最近一會計年度決算無累積虧損者;或最近二年度均達百分 之三以上者;或最近二年度平均達百分之三以上,且最近一年度之獲利能力較前一年度為佳

因此本研究以上市櫃後續年度之經營績效作為衡量指標。探討內控與經營績效關 聯性之文獻雖指出,內部控制制度不佳之公司其經營績效較差,但考量新上市櫃 公司之內部控制制度於上市前已根據會計師提出之改善建議予以改正,按理其內 部控制制度對上市後經營績效應無顯著影響。惟若上市前會計師所提內部控制制 度缺失僅形式改善,則內部控制缺失則可能與後續年度經營績效呈負向關係。探 討風險揭露之相關文獻指出,風險資訊有助於評估企業的未來經營績效(e.g., Abrahamson and Amir 1996; Li 2006; Deumes 2008)。因此,本文不預期內部控制 制度缺失對經營績效之影響方向,但將內部控制制度缺失納入控制下。本研究預 期風險因素揭露品質較差之初次上市公司其上市後之經營績效較差,形成研究假 說 H1: H1:控制上市前內部控制缺失下,風險因素揭露品質較差之初次上市公司 其上市後之經營績效較差。 參、研究方法 本研究以2006 年 1 月 1 日至 2012 年 12 月 31 日新上市公司,排除金融保險 業者5為研究對象,以上市櫃後二年平均資產報酬率(ROAFD)為應變數衡量企 業經營績效,以風險揭露品質為解釋變數,並納入內部控制缺失(ICW)、相關 公司治理及公司特性控制變數,探討風險揭露品質對上市後續年度經營績效之影 響。為行文之簡潔,各變數均未標明公司(i)及期間(t)。 由於國內尚無研究針對首次上市公司之風險揭露行為進行實證分析,本研究 首先探討風險揭露行為之決定性因素如實證模型如(1)所示,模型二則在納入 內部控制缺失下,探討風險揭露行為對於上市後績效之影響,如實證模型(2) 所示: (1) 其中,變數定義:RDS:公開說明書風險因素揭露評分;ELEC:產業別之虛擬 變數;CPA:事務所產業市佔率排名;SIZE:公司規模;GPM:以上市櫃前一年 度營業毛利率營衡量公司之績效;UNR:承銷商當年度承銷金額排名;LEV:負 債比率;IDR:獨立董監事席次比率;BSIZE:董事會規模;DUAL:董事長是否 兼任總經理。 者。前述財務報告之獲利能力不包含非控制權益之淨利(損)對其之影響。但前揭之稅前淨 利,於最近一會計年度不得低於新台幣四百萬元。 5 金融及保險業排除判斷係依據「臺灣證券交易所股份有限公司上市公司產業類別劃分暨調整 要點」及財團法人中華民國證券櫃檯買賣中心上櫃公司產業類別劃分暨調整要點,歸類為金 融保險業者。

(2) 其中,ICW:是否存在內部控制缺失;RSCORE_M:公開說明書風險因素強制 揭露評分;RSCORE_B:公開說明書風險因素額外揭露評分;ELEC:產業別之 虛擬變數,電子產業為1,非電子產業為0;CPA:查核會計師事務所,以事務 所產業市佔率排名衡量;SIZE:公司規模,其計算為ln(上市前一年度之實收資 本額);GPM:以上市前一年度營業毛利率營衡量公司之績效。其計算方式為營 業毛利除以營業收入淨額; LEV:上市前一年負債比率。負債比率:負債總額 除以總資產;IDR:上市前一年度獨立董監事席次比率,其計算為獨立董監事 人數占全體董監事人數之比率;BSIZE:上市前一年度董事會規模,其計算為 董事與監察人總人數;DUAL:上市前一年度董事長兼任總經理則DUAL=1,否 則為0。 二、變數定義 (一)被解釋變數:資產報酬率(ROAFD) 本研究以上市櫃後兩年平均資產報酬率(ROAFD)衡量公司之績效,作為被 解釋變數。

ROAFD=(ROAt+1+ ROAt+2) 2,其中 ROA=(稅後息前淨利/平均總資產),

且 t+1 與 t+2 表示上市櫃後一年及二年。 (二)風險揭露 將依照「公開募集發行有價證券公開說明書應記載事項準則」第九條規定應 記載之風險事項,並參採 Deumes(2008)之衡量架構予以評分,發展風險揭露 變數(RDS),作為實證模型(1)之被解釋變數。考量項目簡要臚列如下: 風險因素:(依序為 1-18 項,變數名稱依序為強制性揭露 Dis_M1~Dis_M18;自願 性額外揭露為 Dis_ME1~Dis_ME18) 利率、匯率變動、通貨膨脹情形對公司損益之影響及未來因應措施。 從事高風險、高槓桿投資、資金貸與他人、背書保證及衍生性商品交易之政策、獲 利或虧損之主要原因及未來因應措施。 未來研發計畫及預計投入之研發費用。 國內外重要政策及法律變動對公司財務業務之影響及因應措施。 科技改變及產業變化對公司財務業務之影響及因應措施。 企業形象改變對企業危機管理之影響及因應措施。 進行併購之預期效益、可能風險及因應措施。 擴充廠房之預期效益、可能風險及因應措施。 進貨或銷貨集中所面臨之風險及因應措施。 董事、監察人或持股超過百分之十之大股東,股權之大量移轉或更換對公司之影 響、風險及因應措施。

經營權之改變對公司之影響、風險及因應措施。 其他重要風險及因應措施。 補充揭露: 產業風險 競爭者 潛在進入者 替代品與產品替代性 原料與供應商之風險 行業易受景氣循環影響之風險 企業營運風險: (研發)人員流動之風險 對於管理階層之依賴 智慧財產權被侵犯之風險 應收帳款收現風險 初步之評分考量為針對揭露項目之內容是否明確、提供量化資訊,以佳、中、 差三級(1-3 分)區分揭露品質,並針對上列項目計算綜合評分。並針對各公司 實質揭露內容,區分為強制性風險揭露分數(DCSORE_M)為 Dis_M1~Dis_M18 之合計數,以及自願性額外風險揭露分數(DCSORE_B)為 Dis_ME1~Dis_ME18 之合計數,作為模型(2)之解釋變數。 (三)控制變數 內部控制缺失(ICW)依照公開說明書揭露之內部控制制度缺失,若有缺失 則為 1,若無缺失則為 0。 其他控制變數主要分為公司特性變數與公司治理變數。公司特性變數,包含 上市櫃前 2 年平均資產報酬率(ROA)、上市櫃前 2 年平均資產週轉率(ATTO)、 上市櫃前 2 年平均負債比率(LEV)、上市櫃前 2 年資產規模(SIZE)及產業(ELEC) 做為模型的控制變數。至於公司治理變數包括上市櫃前兩年平均董事會規模 (BSIZE)、雙元性(DUAL)及是否由四大會計師事務所查核(CPA)。 公司特性變數中,資產報酬率為公司一獲利指標,用來衡量股東每投入一元 的資產可獲得多少報酬,當公司資產報酬率愈高表示該公司獲利能力愈好 。 Altman(1968)及 Ohlson(1980)之研究結果,皆顯示資產報酬率對公司的財 務危機有顯著的預測能力。本研究以稅前息前所得除以年底總資產,來定義資產 報酬率,並預期上市時獲利能力佳之公司上市後表現亦較佳之可能性。資產週轉 率衡量公司是否充分利用資產以創造獲利的指標,目的在於檢測每一元資產可增 加多少元的銷貨收入,黃慧真(2000)研究結果,非電子業公司的存活時間受公 司規模、流動比率、現金再投資比率、資產報酬率、總資產週轉次數、董監持股 比率顯著正相關。當公司資產週轉率愈高,表示公司對資產的管理愈有效率,每

一元的資產所能創造的營業收入愈多,公司的營運能力亦愈佳。本研究以營業收 入除以年底總資產,來定義資產週轉率,並效率愈好預期公司持續經營風險愈低。 負債比率衡量一家公司資本結構的重要指標,也可衡量公司清償負債能力的指標, 舉債是公司資金的來源之一。以舉債的方式籌資具有發揮財務槓桿的功能,有助 提高投資報酬率,但利息費用則為每年支出的固定成本,且只要碰到景氣衰退, 信用緊縮,公司很容易導致資金週轉不靈的情事,因此本研究以總負債除以總資 產衡量負債比率,並預期負債比率愈高,其持續經營風險愈高。公司規模愈大, 表示公司擁有較多的資源,因此,規模較大之公司,其發生下市櫃的機率較低 (Altman1968);Ohlson(1980),黃慧真(2000)指出規模較大之公司,其存活期 間也較長。本研究以公司總資產取自然對數作為公司規模的代理變數,並預期公 司規模較大,其所持續經營風險較低。 公司治理變數中,Jensen 及 Meckling(1976)提出的利益一致假說中,認為 當企業所有權與經營權分離時,管理者因可能不必承擔額外的風險,會基於自利 的動機而追求個人效用之極大化,而違背了公司利益。因此,管理者持股之增加, 可使其個人利益與其他股東趨於一致,而提升公司之價值。因此,董監持股比率 高,可使董監之利益與外部股東利益趨於一致,會有較強的動機執行董事會職責, 降低公司經營之風險。本研究以董監持股數除以期末流通在外股數衡量董監持股 比率,並預期董監持股數與下市櫃因素存在負向關係。過去文獻中林君玲(1999) 及高蘭芬(2002)均認為公司的董監事股票質押比率高,是上市櫃公司發生財務 危機警訊之一。董監持股質押,股票表面上仍由董監持有並未出售,實質上代表 股權已出脫予第三人,此一模式涉及股權結構重大的改變,是否影響公司持續經 營因素之一,將在本研究的實證中予以探討。本研究以董監質押股數除以年底董 監持股數之比率,並預期董監持股質押比率與下市櫃因素存在正向關係。Yermack (1996)之實證也發現,董事會的規模與公司價值成反比,且董事會規模較小的 公司,會有較佳的營運績效。惟規模較大之公司的營運活動較複雜,決策內容也 可能較複雜,若董事會人數較多,來自不同專業背景的董事,機會就高,在公司 管理階層進行決策時,就能給予不同角度的意見,進而增加公司營運績效。因此, 董事會規模是否影響公司持續經營因素之一,將在本研究的實證中予以探討。黃 鈺光(1993)及周真貞(1998)發現,董事長兼任總經理,對公司績效易產生負 面影響,對於董事長兼任總經理參與管理是否影響公司持續經營因素之一,本研 究以虛擬變數予以衡量,若董事長與總經理為同一人則為 1,否則為 0。DeAngelo (1981)指出會計師事務所規模愈大,愈不受失去某特定公費收入的壓力,能提 供愈高品質之審計服務,因此,本研究將探討上市櫃時之簽證會計師事務所規模 愈大,是否影響公司持續經營因素,在本研究對上市櫃時之簽證會計師事務所的 規模驗證是以虛擬變數來表示,若為四大事務所簽證為 1,否則為 0。過去許多

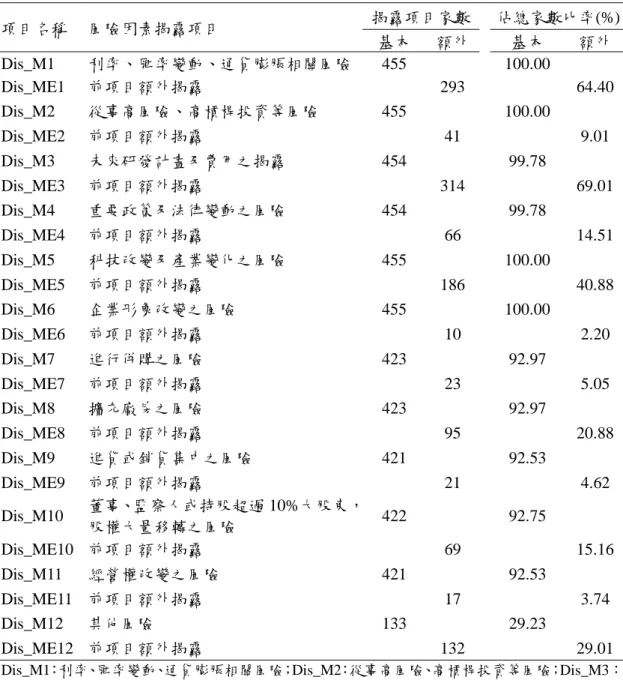

文獻認為產品市場之競爭可以使公司績效更好,並相信競爭可以幫助公司減少代 理問題。電子業之產品日新月異,產品生命週期短,其電子業環境爭激烈,有別 於非電子產業,因此,本研究將公司依其產業別區分,若公司屬電子業者為 1, 否則為 0。 三、樣本與資料 本研究以2006 年 1 月 1 日至 2012 年 12 月 31 日新上市公司(排除金融保險 業者)為研究樣本(視樣本數多寡考量納入上櫃樣本)。內部控制與風險揭露資 訊取自初次上市公司之公開說明書,將逐一以人工方式蒐集判讀,發展本研究之 主要 RDS(風險揭露品質),以及有別於其他研究之控制變數 ICW(內控缺失)。 至於公司特性與公司治理相關變數,則分別取自台灣經濟新報 TEJ 財務及公司治 理資料庫。 肆、實證分析 以下首先說明風險揭露實務之敘述性統計分析結果,接著分析風險揭露程度 之決定性因素,最後納入內部控制缺失探討內部控制缺失、風險揭露與經營績效 之關係。 一、風險揭露實務之敘述性統計 表 1 報導強制性風險因素項目實務揭露情況。表 1 顯示,12 項強制性風險 因素揭露當中的第一項(Dis_M1)至第六項(Dis_M6)之基本揭露比率高達 100 %;其餘 6 項強制性風險因素之基本揭露比率分別為 92.97%(Dis_M7)、92.97 %(Dis_M8)、92.53%(Dis_M9)、92.75%(Dis_M10)、92.53%(Dis_M11)、 29.23%(Dis_M12)。探究其餘六項強制性風險因素之基本揭露比率皆未達 100 %之原因在於本研究之樣本選取時間自 2005 年 1 月 1 日至 2013 年 12 月 31 日, 然而部分於 2005 年度上市櫃之公司來不及因應 2004 年 12 月 21 日修正編製準則 第 9 條所致。值得注意的是,強制性風險因素揭露當中的其他風險(Dis_M12) 之基本揭露比率僅僅為 29.23%,迥異於它項介於 92.53%~100%之揭露比率。 關於強制性風險因素揭露之額外揭露比率,表 1 顯示,從事高風險、高槓桿 投資等風險之額外揭露(Dis_ME2)比率為 9.01%;企業形象改變之風險的額外 揭露(Dis_ME6)比率為 2.20%;進行併購之風險的額外揭露(Dis_ME7)比率 為 5.05%;進貨或銷貨集中之風險的額外揭露(Dis_ME9)比率為 4.62%;經營 權改變之風險的額外揭露(Dis_ME11)比率為 3.74%。由上述數據可以看出針 對此 5 項揭露項目之額外揭露的公司並不多,揭露比率皆未達 10%。綜合而言,

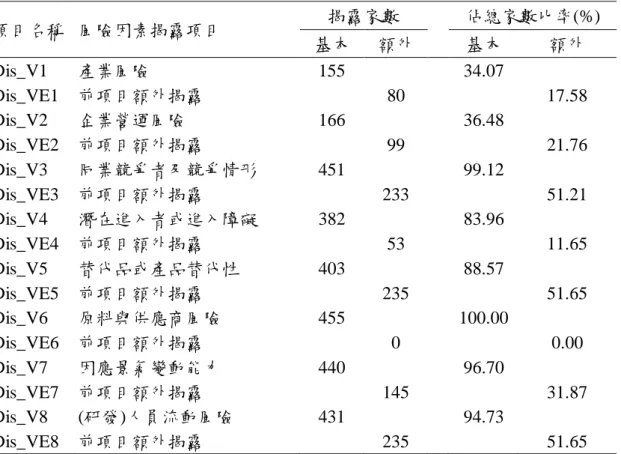

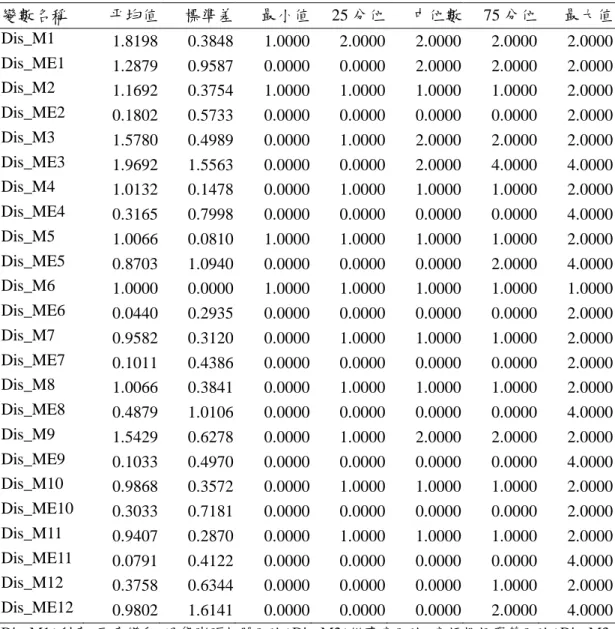

首次上市櫃公開說明書風險因素揭露行為大致上皆遵循編製準則之規定。 探究「其他風險」(Dis_M12)之基本揭露比率僅為 29.23%之原因應為編 製準則未明確定義此一項目該揭露之內容,僅以「其他重要風險」作為風險因素, 然而「其他」這一詞彙對企業而言係屬模糊字眼,多數企業抱持能不揭露就不揭 露的心態,對於此風險因素項目之揭露僅註明「無」。 (表 1 插入此處) 關於自願性風險因素揭露之基本揭露比率,表 2 顯示,同業競爭者及競爭情 形之基本揭露(Dis_V3)比率為 99.12%;潛在進入者或進入障礙之基本揭露 (Dis_V4)比率為 83.96%;替代品或產品替代性之基本揭露(Dis_V5)比率為 88.57%;原料與供應商之風險之基本揭露(Dis_V6)比率為 100%;因應景氣變 動之能力之基本揭露(Dis_V7)比率為 96.70%;(研發)人員流動之風險之基本 揭露(Dis_V8)比率為 94.73%。其中,原料與供應商之風險之基本揭露(Dis18) 比率高達 100%之原因在於所有公開說明書皆揭露「申請公司最近三年度及申請 年度截至最近期止主要銷售對象及供應商(年度前 10 名或佔年度營業收入淨額或 進貨淨額 5%以上者)之變化分析」,因此對於此項目之額外揭露(Dis_VE6)比 率為 0%,意即,各公開說明書對於此項目之揭露無額外差異。 此外,表 2 顯示,產業風險之基本揭露(Dis13)與企業營運風險之基本揭 露(Dis14)比率分別為 34.07%與 36.48。由此數據得知,首次上市櫃公司於公 開說明書上設立一獨立「本公司之產業、營運及其他重要風險」標題,闡述產業 風險與營運風險之公司比率分別為 34.07%與 36.48。意即,仍有相當高比重之公 開說明書未將公司產業、營運風險獨立且明確地揭露。 (表 2 插入此處) 表 3 報導強制性風險因素項目揭露分數之敘述統計量。表 3 顯示,強制性風 險因素基本揭露部分,Dis_M1、Dis_M2、Dis_M3、Dis_M4、Dis_M5、Dis_M6、 Dis_M7、Dis_M8、Dis_M9、Dis_M10、Dis_M11、Dis_M12 之平均數(中位數) 分別為 1.8198(2.0000)、1.1692(1.0000)、1.5780(2.0000)、1.0132(1.0000)、 1.0066(1.0000)、1.0000(1.0000)、0.9582(1.0000)、1.0066(1.0000)、1.5429 (2.0000)、0.9868(1.0000)、0.9407(1.0000)、0.3758(0.0000)。

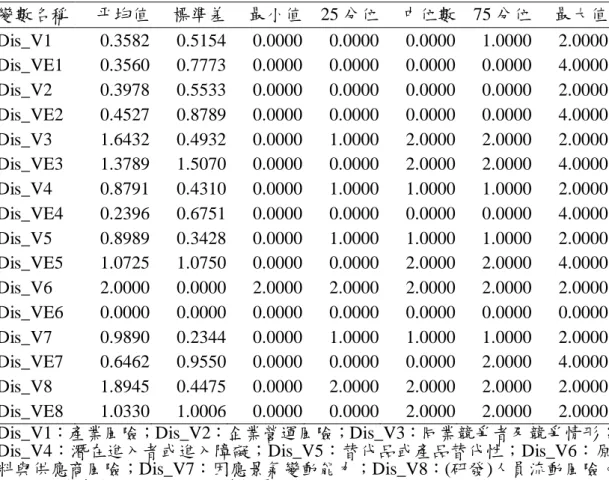

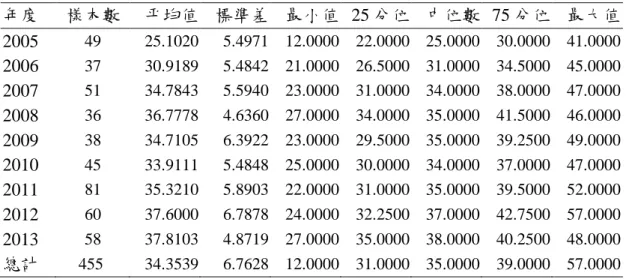

表 3 顯示,強制性風險因素額外揭露部分,Dis_ME1、Dis_ME2、Dis_ME3、 Dis_ME4、Dis_ME5、Dis_ME6、Dis_ME7、Dis_ME8、Dis_ME9、Dis_ME10、 Dis_ME11、Dis_ME12 之平均數(中位數)分別為 1.2879 (2.0000)、0.1802(0.0000)、 1.9692(2.0000)、0.3165(0.0000)、0.8703(0.0000)、0.0440(0.0000)、0.1011 (0.0000)、0.4879(0.0000)、0.1033(0.0000)、0.3033(0.0000)、0.0791 (0.0000)、0.9802(0.0000)。 (表 3 插入此處) 表 4 報導自願性風險因素項目揭露分數之敘述統計量。表 4 顯示,自願性風 險因素基本揭露部分,Dis_V1、Dis_V2、Dis_V3、Dis_V4、Dis_V5、Dis_V6、 Dis_V7、Dis_V8 之平均數(中位數)分別為 0.3582(0.0000)、0.3978(0.0000)、 1.6432(2.0000)、0.8791(1.0000)、0.8989(1.0000)、2.0000(2.0000)、0.9890 (1.0000)、1.8945(2.0000)。 (表 4 插入此處) 表 4 顯示,自願性風險因素額外揭露部分,Dis_VE1、Dis_VE2、Dis_VE3、 Dis_VE4、Dis_VE5、Dis_VE6、Dis_VE7、Dis_VE8 之平均數(中位數)分別為 0.3560(0.0000)、0.4527(0.0000)、1.3789(2.0000)、0.2396(0.0000)、1.0725 (2.0000)、0.0000(0.0000)、0.6462(0.0000)、1.0330(0.0000)。 表 5 報導依年度區分之風險因素揭露總分(RDS)之敘述統計量。表 5 顯示, 2005 年至 2013 年之風險因素揭露總分 RDS 之平均分數(中位數)分別為 25.1020 (25.00)、30.9189(31.00)、34.7843(34.00)、36.7778(35.00)、34.7105 (35.00)、33.9111(34.00)、35.3210(35.00)、37.60(37.00)、37.8103(38.00)。 2005 年至 2013 年風險因素揭露總分(RDS)之平均值(中位數)為 34.3539(35.00) 分。分析顯示,2013 年風險因素揭露總分為歷年最高,為 37.8103 分;2005 年 風險揭露總分為歷年最低,為 25.1020 分。風險因素揭露年平均總分每年雖有起 伏,仍可注意到歷年平均總分呈現上升之趨勢。意即,首次上市櫃公司對於風險 因素揭露日趨完善。 (表 5 插入此處) 二、風險揭露程度之決定性因素 (一)敘述性統計分析

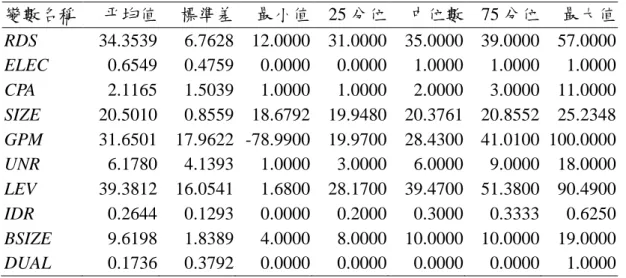

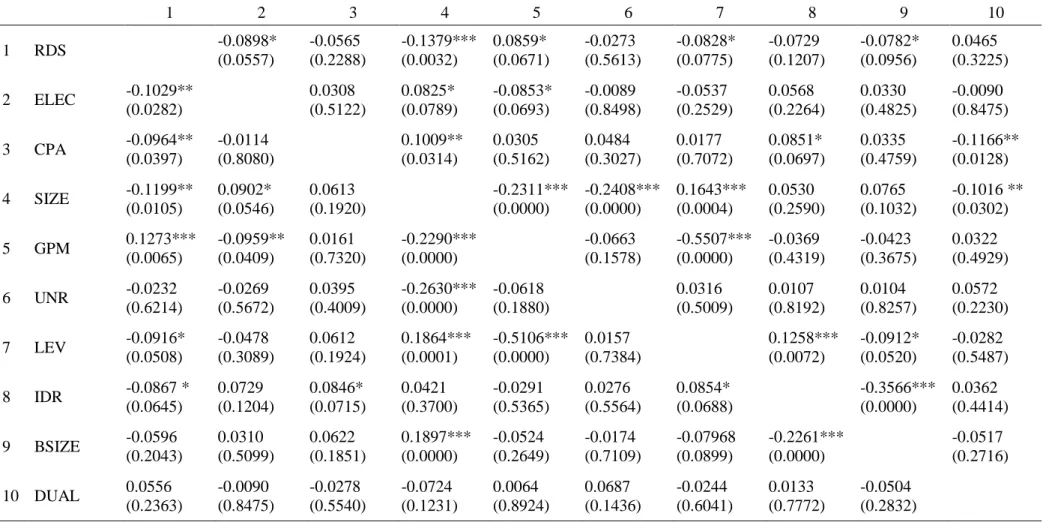

表 6 報導各研究變數敘述統計量。表 6 顯示,風險揭露評分(RDS)之平均 值(中位數)為 34.3539(35.0000),最高分數(最低)為 57(12)分。樣本公 司中 65.49%為電子產業。樣本公司中約有 17.36%係由董事長兼任總經理。事務 所產業市佔率排名(CPA)之平均值(中位數)為 2.1165(2.0000);公司規模 (SIZE)之平均值(中位數)為 20.5010(20.3761);營業毛利率(GPM)之平 均值(中位數)為 31.6501(28.4300);承銷商排名(UNR)之平均值(中位數) 為 6.1780(6.0000);負債比率(LEV)之平均值(中位數)為 39.3812%(39.4700 %);獨立董監事席次比率(IDR)之平均值(中位數)為 0.2644(0.3000); 董事會規模(BSIZE)之平均值(中位數)為 9.6198(10.0000)人。 (表 6 插入此處) (二)相關係數矩陣 表 7 報導研究變數間的 Pearson 及 Spearman 相關性可協助了解被解釋變數 與解釋變數之間是否存有相關性,及各自變數間是否存在共線性問題。6表 7 左

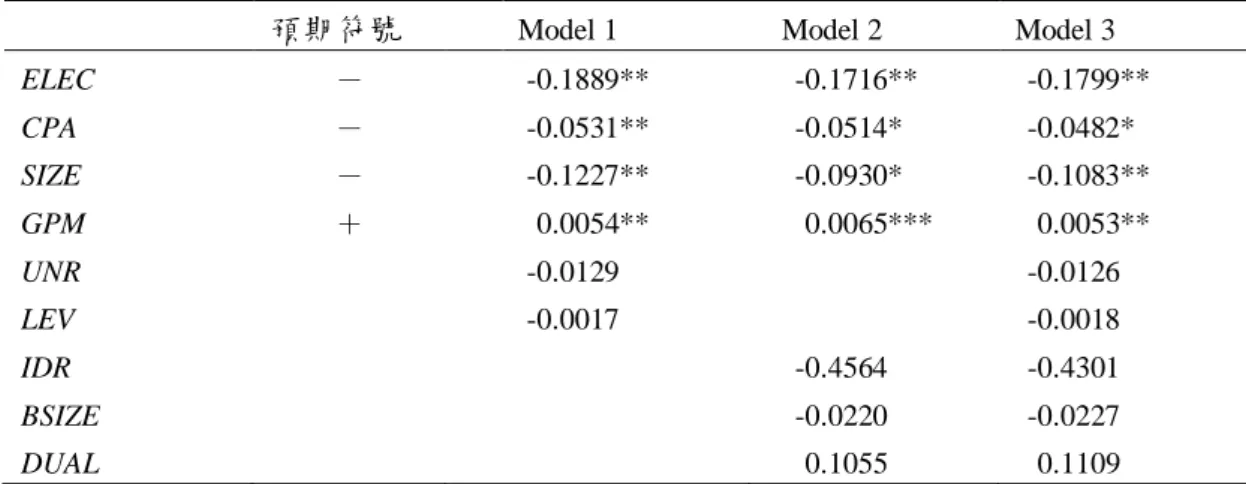

下半報導 Pearson 相關係數矩陣,右上半則為 Spearman 相關係數矩陣。Pearson 相關係數矩陣顯示,非電子產業風險因素揭露水準較高;風險因素揭露評分(RDS) 與事務所產業市佔率排名(CPA)、公司規模(SIZE)呈顯著負相關,達 5%顯 著水準;風險因素揭露評分(RDS)與營業毛利率(GPM)呈顯著正相關,達 1 %顯著水準。Spearman 相關係數矩陣亦顯示,非電子產業風險因素揭露水準較 高;風險因素揭露評分(RDS)與公司規模(SIZE)呈顯著負相關;與營業毛利 率(GPM)呈顯著正相關。 (表 7 插入此處) 本研究以風險因素揭露評分(RDS)為被解釋變數,以產業別之虛擬變數 (ELEC)、會計師事務所產業市佔率排名(CPA)、公司規模(SIZE)以及營業毛利率 (GPM)作為解釋變數,透過 Ordered Probit Regression 進行實證分析。表 8 分析公 司特性、公司治理變數與初次上市櫃公司公開說明書風險因素揭露水準之關聯性。 Model 1 僅納入公司特性控制變數,Model 2 僅納入公司治理控制變數,Model 3 則同時考慮公司特性及公司治理控制變數。 (表 8 插入此處) 6 本研究另針對迴歸模型變數進行之 VIF 檢定結果顯示,變數間 VIF 值域為[1.01,1.44],均低於 10,共線性問題應不嚴重。

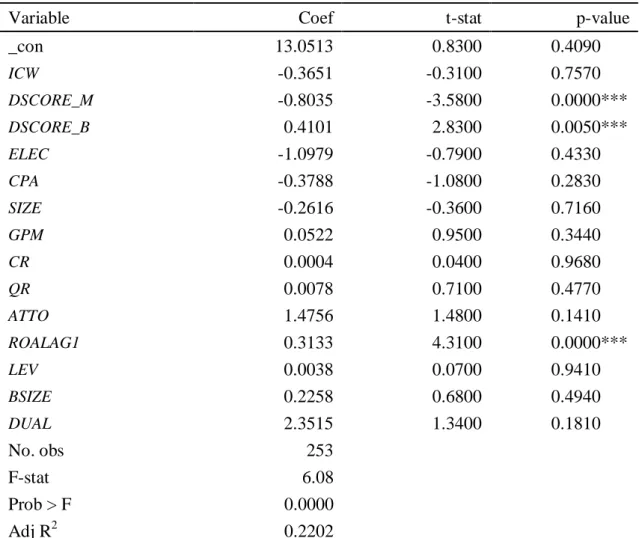

表 8 顯示,產業別(ELEC)在三個模型下之係數分別為-0.1889、-0.1716、 -0.1799,且均達 5%的顯著水準。此項結果表示,非屬電子產業者在其公開說明 書對風險因素有較多的揭露。 會計師事務所產業專精程度(CPA)在三個模型下之係數分別為 -0.0531、 -0.0514、-0.0482,且分別達 5%、10%、10%的顯著水準。此說明初次上市櫃公 司之查核會計師事務所產業專精程度(排名愈前面,值愈小)與揭露水準呈現反 向關係,產業專精程度有助於提升首次上市(櫃)公司之公開說明書風險因素的 揭露程度。 公司規模(SIZE)風險因素揭露總分呈顯著負相關,在三個模型下之係數分 別為-0.1227、-0.0930、-0.1083,且分別達 5%、10%、5%的顯著水準。亦即, 公司規模愈大之公司在其初次上市(櫃)提供之公開說明書對風險因素有較少的 揭露。 營業毛利率(GPM)與風險因素揭露總分呈顯著正相關,在三個模型下之 係數分別為 0.0054、0.0065、0.0053,分別達 5%、1%、5%的顯著水準。此分 析表示,營業毛利率較佳的公司,在公開說明書中會對風險因素有較多的揭露。 三、內部控制、風險揭露與上市後經營績效之關聯性 囿於內部控制資料僅限於上市公司,本研究實證分析內部控制、風險揭露與 上市後經營績效關聯性之樣本觀察值為 253 筆,分析結果如表 8 所示。 表 8 顯示,有無內部控制缺失(ICW)變數與上市後兩年之績效無顯著關聯 性,強制性風險揭露分數(DSCORE_M)與上市後兩年之經營績效呈顯著負向 關係,但自願性之額外風險揭露分數(DSCORE_B)與上市後兩年之經營績效呈 顯著正向關係。具體而言,分析顯示,上市前揭露有無內部控制缺失與強制性之 風險揭露,其性質屬於強制性,可能流於形式,故初次上市公司於上市前所揭露 之內部控制缺失可能均非屬重大,故對上市後經營績效無影響力。強制性風險揭 露分數因其流於應付,無法有因應之風險措施,上市後無法產生較有利之績效。 但自願額外揭露風險資訊之公司可能較願意正視其所面對之風險,有較好之風險 因應措施,故而有較佳之上市後經營績效。 控制變數方面,僅前一期經營績效(ROALAG1)與上市後兩年之經營績效 呈顯著正向關係,其餘變數包括是否為電子產業(ELEC)、營業毛利(GPM)、

公司規模(SIZE)、流動比率(CR)、速動比率(QR)、負債比率(LEV)、董事 會規模(BSIZE)均與上市後績效無顯著關係。惟資產週轉率(ATTO)、董事長 與總經理為同一人(DUAL)則與上市後兩年之經營績效呈單尾顯著正向關係。 DUAL 之發現與一般認知有意,但可能說明初次上市公司之特性。 伍、結論 本研究係以「公開募集發行有價證券公開說明書應記載事項準則」第 9 條對 於風險因素揭露之規範為主體,同時參酌 Rogier Deumes(2008)所使用之風險 因素揭露項目索引表,建構出風險因素項目揭露索引表。針對 2005 年 1 月 1 日 至 2013 年 12 月 31 日首次上市櫃公司之公開說明書中關於風險因素之揭露進行 評分,探討首次上市櫃公司風險因素揭露行為之影響因素。 風險因素揭露行為之實證結果發現,整體強制性風險因素揭露之基本揭露比 率皆高達 90%以上。意即,首次上市櫃公開說明書風險因素揭露行為大致上皆 遵循編製準則之揭露規定。探究「其他風險」之基本揭露比率相當低之原因在於 編製準則中未明確定義此一項目該揭露之內容,僅以「其他重要風險」作為風險 因素,多數企業抱持能不揭露就不揭露的心態,對於此風險因素項目之揭露僅註 明「無」。甚至某些企業僅揭露:公開說明書的若干資料及統計資料來自不同的 統計刊物,資料可能不準確、不完整或並非最新資料等。形式意義大於實質。 由 2005 年至 2013 年之風險因素揭露行為可以看出,2013 年風險因素揭露 水準為歷年最高;2005 年風險因素揭露水準為歷年最低。風險因素揭露水準每 年雖有起伏,仍可注意到歷年的揭露水準呈現上升之趨勢。 關於影響風險因素揭露行為之因素的實證結果發現,非屬電子產業者之公開 說明書的風險因素揭露水準較高;初次上市櫃公司之查核會計師事務所產業市佔 率排名愈前面,其公開說明書風險因素揭露水準愈高;公司規模愈大之公司其風 險因素揭露水準愈低;營業毛利率愈高之公司其風險因素揭露水準愈高。 囿於內部控制資料僅限於上市公司,本研究實證分析內部控制、風險揭露與 上市後經營績效關聯性之樣本觀察值為 253 筆,分析結果如表 8 所示。 針對內部控制缺失、風險揭露程度與上市後兩年績效關聯性之實證分析顯示, 內部控制缺失與後續績效無顯著關聯性,且強制性風險揭露分數(DSCORE_M) 與上市後兩年之經營績效呈顯著負向關係,均不符研究預期。但自願性之額外風

險揭露分數(DSCORE_B)與上市後兩年之經營績效呈著正向關係,與預期相符。 本研究認為,上市前揭露有無內部控制缺失與強制性之風險揭露,其性質屬於強 制性,可能流於形式,但自願額外揭露風險資訊之公司可能較願意正視其所面對 之風險,有較好之風險因應措施,故而有較佳之上市後經營績效。 本研究係首篇針對初次上市公司,同時將內部控制缺失、風險揭露行為逆入 分析之論文,尚屬初探性討論。本研究之初步結果隱喻,對於初次上市公司之後 續績效而言,風險揭露行為似乎比內部控制缺失之揭露來得更重要。

參考文獻 林象山,1995,承銷商信譽對新上市股票之影響,中國財務學刊,第 3 卷第 1 期, 頁 119-143。 陳安琳、林士哲,2002,初次發行市場承銷商市場佔有率之研究,中華管理評論 國際學報,第 5 卷第 5 期,頁 73-94。 黃鈺光,1993,我國上市公司董事會特性與經營績效之研究,國立台灣大學會計 學研究所未出版之碩士論文。 葉銀華與何幸芳,2003,獨立董監的趨勢、疑慮與實際調查-自願聘任期獲得正 面評價高比率者易維持市場價值,會計研究月刊,第 213 期,86-93。 周真貞,1998,董事長與總經理的傳承對企業經營績效之影響,國立中山大學企 業管理學系未出版之碩士論文。 林盈志,1998,台灣公司股票上市原因之研究,國立台灣大學財務金融學系研究 所未出版之碩士論文。 朱宏文,2010,影響企業衰退因素之探討-以台灣百大製造業為例,政治大學企 業管理研究所未出版之碩士論文。 邱正仁、熊大中與高蘭芬,2002,股權質押與財務危機關聯性之研究,中華會計 學刊,第 3 卷第 1 期,頁 79-111。 陳文河,1997,你的企業適合上市上櫃嗎,管理雜誌,第 227 期,頁 46-48。 林君玲,1999,企業財務危機預警資訊之研究—考慮公司監理因素,國立台灣大 學會計學研究所未出版碩士論文。 彭杏珠,2009,152 家企業下市的啟示錄,遠見雜誌,3,頁 130-141。

Abrahamson, E. and E. Amir. 1996. The information content of the president’s letter to shareholders. Journal of Business Finance and Accounting 23(8):1157-1182.

Ang, J.S., R.A. Cole, and J.W. Lin. 2000. Agnecy Cost and Ownership Structure. The Journal of Finance 55 (February): 81-106.

Ashbaugh-Skaife, H., D. Collins and W. Kinney 2007. The discovery and reporting of internal control deficiencies prior to SOX-mandated audits. Journal of

Accounting and Economics 44 (1–2), 166-192.

Ashbaugh-Skaife, H., D. Collins, W. Kinney, and R. LaFond. 2009. The effect of SOX internal control deficiencies on firm risk and cost of equity. Journal of

Accounting Research 47 (1): 1-43.

Ashbaugh-Skaife, H., D. W. Collins, W. R. Kinney, and R. LaFond. 2008. The effect of SOX internal control deficiencies and their remediation on accrual quality. Accounting Review 83

(

January): 217-250.Bartov, E., F. A. Gul, and J.S L. Tsui. 2000. Discretionary-accruals models and audit qualifications. Journal of Accounting & Economics 30 (December): 421-452. Becker, C. L., M.L. Defond, J. Jiambalvo, and K.L. Subrmanyam. 1998. The effect of

audit quality on earnings management. Contemporary Accounting Research 15 (Spring): 1-24.

Beneish, M., M. Billings, and L. Hodder. 2008. Internal control weaknesses and information uncertainty. The Accounting Review 83(3): 665-703.

Booth J.R., M.M. Cornett, and H.Tehranian..2002. Boards of directors, ownership, and regulation. Journal of Banking & Finance 26 (October): 1973-1996.

Brown, L. D. and M. L. Caylor. 2006. Corporate governance and firm valuation. Journal of Accounting and Public Policy 25: 409-434.

Brown, P. R. 1983. Independent auditor judgment in the evaluation of internal audit functions. Journal of Accounting Research 21 (Autumn): 444-455.

Carcello, J.V., D.R. Hermanson, and K. Raghunandan. 2005a. Factors associated with

U.S. public companies' investment in internal auditing. Accounting Horizons 19

(June): 69-367.

Carcello, J.V., D.R. Hermanson, and K. Raghunandan. 2005b. Changes in internal auditing during the time of the major US accounting scandals, International Journal of Auditing 9(2), 117-127.

Carey, P. and R. Nagarajan. 2008. Effectiveness of internal control over financial reporting and financial statement restatements: the role of management. Working paper. Monash University Australia.

Carey, P., N. Subramaniam, and K.C. Ching. 2006. Internal audit outsourcing in Australia. Accounting & Finance 46(1), 11-30.

Carey, P., N. Subramaniam, and K.C. Ching. 2006b. Relation between external audit fees, audit committee characteristics and internal audit. Accounting & Finance 46 (September): 387-404.

Carey, P., R. Simnett, and G. Tanewski. 2000. Voluntary demand for internal and external auditing by family business. Auditing: A Journal of Practice and Theory 19 (s-1): 37-51.

Chan. K. C., B. Farrell and P. Lee. 2009. Earnings Management of firms Reporting Material Internal Control Weaknesses under Section 404 of the Sarbanes-Oxley Act. Auditing: A Journal of Practice and Theory 27 (2), 161-179.

Chen, C. Y., C. J. Lin and Y. C Lin. 2008. Audit partner tenure, audit firm tenure, and discretionary accruals: Does long auditor tenure impair earnings quality?

Contemporary Accounting Research 25(2): 415-445.

Choi, J. H., C. Kim, J. B. Kim, and Y. Zang 2010. Audit office size, audit quality, and audit pricing. Auditing: A Journal of Practice & Theory 29(1):73-97.

Chow, C. W. 1982. The demand for external auditing: size, debt and ownership influences. The Accounting Review 57(2): 272-291.

Cohen, J., G. Krisnamoorthy, and A.M. Wright. 2002. Corporate Governance and the Audit

Process. Contemporary Accounting Research 19 (Winter): 573-594.

Cohen, J., G. Krisnamoorthy, and A.M. Wright. 2004. The Corporate Governance Mosaic and Financial Reporting Quality. Journal of Accounting Literature 23 (October): 87-152.

Cooper, B. J., P. Leung and G. Wong. 2006. The Asia Pacific literature review on internal auditing. Managerial Auditing Journal 21(8): 822-834.

Coram, P., C. Ferguson and R.A. Moroney. 2008. Internal audit, alternative internal audit structures and the level of misappropriation of assets fraud. Accounting & Finance 48 (December): 543-559.

COSO, 1994. Internal Control—Integrated Framework. The Committee of Sponsoring Organizations of the Treadway Commission (COSO).

Craswell, A. T., and J. R. Francis. 1999. Pricing initial audit engagements: A test of competing theories. The Accounting Review 74 (2): 201-216.

Craswell, A. T., J. R. Francis and S. L. Taylor. 1995. Auditor brand name reputations and industry specializations. Journal of Accounting and Economics 20(3): 297-322.

Cremers, K. J. M. and V. Nair, 2005. Governance Mechanisms and Equity Prices. Journal of Finance 60(6): 2859-2894.

Dalvinder, S. 2005. Basel committee on banking supervision: Compliance and the compliance function in banks. Journal of Banking Regulation 6 (Augest): 298-300.

Davidson, R., J. Goodwin-Stewart and P. Kent. 2005. Internal governance structures and earnings management,”Accounting & Finance 45 (2): 241-267.

De Franco, G. D., Y. Guan, and H. Lu. 2005. The wealth change and redistribution effects of Sarbanes-Oxley internal control disclosures. Working paper, University of Toronto.

DeAngelo L.1986. Accounting numbers as market valuation substitutes: A study of management buyouts of public stockholders. Accounting Review 61 (July): 400-420.

DeAngelo, L. E. 1981. Auditor independence, low balling and disclosure regulation. Journal of Accounting and Economics: 3(2): 113-127.

Dechow, P., R. Sloan, and A. Sweeney. 1996. Detecting earning management. The Accounting Review 70 (April): 193-225.

Dechow, P.M. and W. Ge. 2006. The persistence of earnings and cash flows and the role of special items: Implications for the accrual anomaly. Review of Accounting Studies 11(September): 253-296.

Dechow, P.M., and I.D. Dichev. 2002. The quality of accruals and earnings :The role of accrual estimation errors. Accounting review 77(October):35-59.

Dechow, P.M., R.G. Sloan and A. P. Sweeney. 1995. Detecting earnings management. Accounting Review 70 (April): 193-225.

DeFond, M. L., J. R. Francis and T. J. Wong. 2000. Auditor industry specialization and market segmentation: Evidence from Hong Kong. Auditing: A Journal of Practice & Theory 19 (1): 49-66.

DeFond, M.L. 1992. The association between changes in client firm agency costs and

auditor switching. Auditing 11 (Spring): 16-31.

DeFond, M.L. and J. Jiambalvo. 1991. Incidence and circumstances of accounting errors. The Accounting Review 66: 643-655.

DeFond, M.L. and J. Jiambalvo. 1994. Debt covenant violation and manipulation of accruals. Journal of Accounting & Economics 17 (January): 145-177.

Deumes, R. 2008. Corporate risk reporting: A content analysis of Narrative risk disclosures in prospectuses. Journal of Business Communication 45(2): 120-157. Deumes, R. and W.R. Knechel. 2008. Economic incentives for voluntary reporting on

internal risk management and control systems. Auditing: A Journal of Practice and Theory 27(1):35-66.

Doyle, J. T.; W. Ge and S. McVay. 2007. Accruals quality and internal control over financial reporting. Accounting Review 82: 1141-1170.

Doyle, J., W. Ge and S. McVay. 2007b. Accruals Quality and Internal Control over Financial Reporting. The Accounting Review 82 (5): 1141–1170.

Doyle, J.T., W. Ge and S.E. McVay. 2007a. Determinants of weaknesses in internal control over financial reporting. Journal of Accounting and Economics 44 (1–2), 193-223.

Elbannan, M. A. 2009. Quality of internal control over financial reporting, corporate governance and credit ratings. International Journal of Disclosure &