員工認股選擇權與公司績效

-臺灣上市電子公司的實證分析

沈中華1張 元2

1臺灣大學財務金融系

2淡江大學財務金融系

摘 要

公司實施誘因報酬制度例如員工分紅入股制度或是員工認股權制度是 否真的提升企業經營績效,在既有理論與實證研究中一直沒有一致性的結 論,本文應用 Rubin (1973)以及 Rosenbaum and Rubin (1983, 1985a,b)的配對 方法(Matching Method),根據企業特性變數是否相近為依據進行樣本配對,

分析實施該制度之公司與其反事實樣本(特性變數與實施公司極為近似之未 實施該制度公司)的績效差異,趨近「其他條件不變」的要求,降低文獻中 的樣本選擇偏誤。根據台灣部分上市電子公司 2004 年至 2008 年的資料,發 現在樣本配對前,平均來說,實施員工認股權制度的公司績效並未顯著地相 對較佳,以配對後的樣本進行分析亦未出現相反的證據,因此公司採取員工 認股權制度並無法改善績效。

關鍵詞:員工認股選擇權、選擇偏誤、配對方法 JEL 分類:C21、M52

1. 概論

企業為留任績效良好的員工以降低人事流動率,可建立將公司業績和 員工報酬連動的誘因報酬制度,而目前最常見的制度為發放員工現金或股 票紅利以及員工認股選擇權等方式讓員工入股,讓員工成為公司股東,於 公司獲利的同時分享利潤。

不論是員工分紅入股制度(Employee Stock Bonus)或是員工認股選擇權 制度(Employee Stock Option),皆是一種與公司業績報酬連動之誘因報酬制 度。員工分紅入股制度指的是企業並不以現金方式發放紅利,而是以部分 股權做為應發放之紅利,兼具分紅與入股,使員工不僅可分享企業盈餘,

亦可以獲得股權,參與及承擔企業的經營。員工認股權制度指的是公司給 予員工一項能夠以預定價格,在將來預定期間內買進公司預定數量股份之 權利,若公司營運績效良好進而使得股價上漲,員工將可享受股價上漲的 資本利得。這兩種制度的目的皆在設法使員工與股東以及公司之利益相結 合,降低代理問題以及監督成本,達到提升公司經營績效之目標。1

1 員工分紅入股制度與員工認股權制度仍存在著部分差異性,首先是前者純粹是獎勵員工過去之表現,後者則是鼓勵員工未來的 表現;第二、前者為短期的激勵,對員工過去一年表現之業績分紅;後者為長期激勵,以員工對公司之未來長期業績表現分紅;

實務上,愈來愈多的公司在他們的薪資系統中使用員工分紅入股制或 是員工認股權制度。特別是員工認股選擇權,根據 Murphy (1999)與 Kedia and Mozumdar (2002),美國兩百大的企業的員工誘因薪酬計畫中所發放的 股票從 1989 年的 6.9%上升至 1997 年的 13.2%,發放股票的市值亦大幅增 加,而這現象亦同樣地出現在歐洲以及世界各地;例如在臺灣,根據李雅 婷(2003),以 2000 年 6 月 23 日的市價計算,員工平均分紅配股金額最多的 前百大上市上櫃公司,共發出超過市值新台幣 1000 億元的員工分紅配股。

其中台積電就發出 17 萬張股票,總市值達 200 億新台幣。

這現象促使我們想探討員工分紅入股制度或是員工認股權制度真的有 用嗎?學術理論上,關於企業實施員工分紅入股制度或是員工認股權制度是 否真的能達到激勵員工努力而增進公司績效,主要分為兩種看法,首先、

持正面看法者,Weitzman and Kruse (1990)與Kim (1998)認為實施員工入股 制度提升生產力主要是透過三種機制,提供誘因、誘因報酬資訊完整以及 效率工資理論;Kruse (1993)提到雖然大型組織內個別績效不易衡量及監督 的狀況有可能讓員工產生搭便車(Free Rider)的行為,從重複賽局的觀點來 看,員工減少努力的行為很容易被發現,因此長期來說,員工分紅入股制 度還是可以提高公司的生產力。Conte and Svejnar (1993)認為較具生產力的 員工會較願意接受依績效給付的薪酬制度,因此當公司的薪資結構中有部 分為入股制度,會吸引高品質的勞動力進而對公司績效有正面助益。Bartkus (1997)亦認為員工入股計畫使員工有了參與公司經營的權利,將可改善勞資 關係;Hall (2000)指出對於確保經營管理者會真的為企業、員工以及股東尋 求長期最大利益,員工認股權憑證是最好的薪酬工具;Hall and Liebman (1998)提出員工績效配股或是員工認股權憑證就是透過公司的經營利潤來 提供誘因,使員工的努力程度與報酬相連結而產生激勵作用。

但是有部分學者對員工分紅入股制度可以提高生產力及企業績效持反 對看法,他們認為員工分紅入股制度是一種團體性的薪酬措施,雖然該制 度可能藉由強化員工努力及增加勞動人員的工作技能來增加企業的績效,

但當個人績效在團體中不易被衡量時,團體中的個人怠惰則不易被察覺,

容易產生有團體成員搭便車的現象,將造成單一員工努力工作的動機逐漸 消失,喪失員工分紅入股制度的激勵效果。

既有實證研究的結果符合前述正向看法者,例如 Conte and Svejnar (1988)以美國製造業為例,分析管理參與、利潤分享、員工入股與工會對生 產力的影響,他們發現利潤分享制有助於生產力的提升,尤其是在公司同 時提供其他類型的員工參與制度時最為顯著;Yermack (1995)利用 1984 至 1991 年間之 452 家大型公司資料發現,有發放股票選擇權給執行總裁的公

第三、前者乃為公司一次將股票全部分給員工,並不限制其轉讓,經常員工拿到股票後即賣出,再跳槽到其他公司,不僅造成股 東權益稀釋、股價波動;後者讓公司保有鼓勵員工的彈性,可分幾年把股票分給員工。另外,員工分紅入股是無償配股,不得限 制員工轉讓,對員工最有利,但較易成為短線操作的謀利工具。而員工認股權雖具有長期激勵效果,但若市場景氣狀況不佳,股 價下滑,對員工的激勵效果亦會大幅降低,且此制度員工需繳納認購股款才能取得股票。

司有較高的股票報酬;Mehran (1995)以 1979 至 1980 年之 153 家公司為樣 本,發現 Tobin’s Q 與資產報酬率分別與 CEO 薪酬佔權益比率、CEO 擁 有的選擇權比率和研發銷售比率呈現顯著正向的關係;Frye (1999)利用 1992 至 1994 年間之 121 家公司資料發現員工的薪酬制度中若有以股票為基礎的 支付方式,則以 Tobin’s Q 來衡量的公司績效是相對較高的;Sul and Kim (2003)利用事件研究法發現買進後並持有(Buy and Hold)具有員工認股權憑 證的股票將具有正的累積異常報酬;Yao (1997)以中國大陸 169 家國營製造 業於 1983 至 1987 年的資料為例,發現利潤分享(即國營企業所能保留之盈 餘)與獎金(員工可獲得的分紅)均有助於生產力的提高。2

另一方面,支持前述負面看法的實證研究中,Blasi, Conte and Kruse (1996)發現員工分紅入股與公司生產力及獲利力無顯著的相關性;Yeo, Chen, Ho, and Lee (1999)以新加坡 1986 至 1993 年之 61 家企業為例,發現實施股 票選擇權計畫之公司,在實施後三年之績效與產業績效水準並無顯著差 異。Paugh, Oswald and Jahera (2000)發現員工持股計劃在短期內對於增進資 產報酬率、股東報酬率與淨邊際利潤有顯著影響,對長期績效則沒有顯著 影響;Ittner, Lambert and Larcker (2003)的研究結果顯示美國高科技公司發 行員工認股權對次一年度的公司資產報酬率及股票報酬率沒有顯著的正向 影響。

上述文獻在分析公司採取員工分紅入股制度或員工認股權制度對公司 經營績效之影響,大部分的做法是採取兩組樣本之績效比較的方式來進 行,也就是分析有實施此制度之公司相對於未實施此制度之公司的績效差 異來判斷是否前者相對優於後者。然而,在評估兩組樣本之績效差異時,

除了是否實施員工分紅入股制度或員工認股權制此一特性的不同之外,將 容易受到兩組樣本其他特性變數的差異所干擾。也就是若兩類型公司在規 模或產業特性等特性變數上存有相當大的不同時(例如實施該制度公司的平 均規模較大),則兩組樣本的績效差異將無法認定績效差異的原因是來自於 實施該制度所導致的結果抑或是規模效果;同時,部分文獻中,在評估公 司績效的迴歸式中設置虛擬變數(有實施該制度為1,未實施者為0)的方法,

很容易因為該虛擬變數不具外生性(受到公司規模或前一年度的經營狀況) 而 使 估 計 係 數 產 生 偏 誤 , 此 即 所 謂 的 樣 本 選 擇 偏 誤 (Sample Selection Bias)。我們希望兩類型企業除了在是否有實施員工分紅入股制度或員工認 股權制度的差異外,其他的特性變數應該要相等或接近,達到所謂其他條 件皆相同(Other Things Being Equal)的狀況,方可降低避免樣本的選擇偏誤 問題。3

2 其他類似的研究請參考 Doucouliagos (1995)、Jones and Kato (1995)、Conte (1992)、FitzRoy and Kraft (1992)與 Jones and Svejnar (1985)。

3 在生物與醫學研究中,例如試驗人體用藥的治療效果,通常是在兩群特性(如生病時間、生病程度與持續時間、身高、體重、

性別、年齡、家庭所得與工作時間)相近的人中,一組給予用藥(試驗組),另一組則無(對照組),爾後再透過兩組樣本病情痊癒的 相對差異是否顯著來認定該藥的治療是否有效。

Heckman (1979)建議使用兩階段方法(Two-stage Method)降低選擇偏 誤。以本文來說,第一步是利用Probit或Logit模型估計一機率函數,即公司 是否採取員工分紅入股制度或員工認股權制度的決定方程式,得到選擇偏 誤調整項,即Inverse Mill’s Ratio,第二步則是將選擇偏誤調整項代入評估 採取該制度對績效影響的迴歸式成為其中一個解釋變數,如此可降低選擇 偏誤的問題。然而Hofler, Elston and Lee (2004)指出這個方法的困難性。其 一是必須滿足認定的要求,即必須要找到至少一個變數包括在機率模型中 但卻不包括在績效評估的迴歸式中;第二則是LaLonde’s (1986)的批評,即 研究中所要評估的效果(在本文中為採取員工分紅入股制度或員工認股權制 度對公司績效的影響)會因為模型設定的不同而有極大的差異。

Rubin (1973)提出配對方法(Matching Method)避免上述問題,其基本概 念是針對採取該制度的每個公司樣本,在未採取該制度的公司樣本中選擇 特性變數相近的樣本作為配對樣本。完成樣本配對後,兩組樣本在某些特 性變數上的差異將減少或消失,兩組樣本的相對績效高低將可歸因於採取 該制度的影響,降低特性變數的差異性在認定相對績效高低之原因時的干 擾。然而,若特性變數相當多,Rubin (1973)的方法會使得符合多重特性變 數需相等之標準的樣本數目大幅降低。4

Rosenbaum and Rubin (1983、1985a,b)提出傾向分數配對法(Propensity Score Matching Method;PSM),其基本概念是在配對過程中將多個特性變 數對應到一個維度,即首先根據多個特性變數估計一機率函數,也就是公 司實施員工分紅入股制度或員工認股權制度的機率函數,稱傾向分數函數 (Propensity Score Function;PSF;成為試驗樣本的機率函數),將個別樣本 的特性變數代入機率函數將可到該樣本的估計機率[成為試驗樣本的估計機 率,稱傾向分數(Propensity Score;PS)]。接著則是針對採取該制度的每一 家公司樣本,在未採取該制度的公司樣本中尋找傾向分數相同的樣本為配 對樣本。這方法將同時改善選擇偏誤與樣本配對時過多維度的問題。5

本文主要在於利用 2004 至 2008 年間台灣部分上市電子公司(股票代碼 前兩碼為 23、24 者)的資料評估公司採取員工分紅入股制度或員工認股權制 度對公司經營績效之影響,應用 Rubin (1973)以及 Rosenbaum and Rubin (1983, 1985a,b)的配對方法以修正既有文獻中未處理的選擇偏誤問題。為什 麼我們不直接評估公司在此制度實施前與實施後的績效差異?原因之一是 公司實施該制度之前與之後的總體經濟環境同樣存有差異而無法進行控 制;第二個原因則是文獻中方案評估(Program Evaluation)或政策效果分析 (Policy Impact Analysis)的做法皆是利用參與方案與未參與方案的個體進行 評估,例如 Heckman et al. (1998)以及一些先前在附註中提到關於配對方法

4 請參考 Heckman, Ichimura and Todd (1997, 1998)、Heckman and Robb (1985, 1986)。

5 Rubin and Thomas (1992)證明傾向分數配對法可以有效解決選擇偏誤的問題。此方法在經濟領域的應用上相當多,請參考 Persson (2001)、Hutchison (2004)、Glick, Guo and Hutchison (2006)、Vega and Winkelried (2005)、Crowe (2006)、Ham, Li and Reagan (2004)以及 Shen and Chang (2008)。

的眾多應用研究,我們的研究架構與這些研究相同。本文共分六節,下一 節為配對理論的介紹,第三節為實證模型,第四節為樣本資料介紹,第五 節為實證分析結果,最後一節為結論。

2. 配對理論與傾向分數配對法 2.1 配對理論的原理

本文的主要目的是應用配對方法篩選樣本並估計公司採取或實施(往後 此兩動詞將交互使用)員工分紅入股制度或員工認股權制度對公司經營績效 的影響。參考 Dehejia and Wahba (2002),定義Yi1與Yi0為 i 公司分別為採取 該制度與未採取該制度時的績效。在這兩種狀態下的績效差異為:iYi1-

0

Yi 。給定公司採取該制度,相對於其未採取該制度時的績效差異為:6

) 1 (

) 1 (

) 1

( 1 0 1 0

1

E Y Y D E Y D E Y D

D (1)

其中 D 為虛擬變數,若公司樣本為採取該制度時等於 1,否則為 0。關於(1) 式的估計事實上是不可行的,因為(1)式的第二項E(Y0D1)實際上無法被觀 察到,也就是我們無法得到某公司實際上是採取該制度,而他在未採取該 制度時的績效值。一般的方法是使用E(Y0D0)來替換E(Y0D1);然而,只 有 當 Rubin (1973) 與 Rosenbaum and Rubin (1983) 的 條 件 獨 立 假 設 (Conditional Independence Assumption;CIA)成立時,這個替換才是適當的:

X D Y Y1, 0

其中表示獨立,X為不受公司是否採取該制度所影響的特性變數向量。這 個假設指的是給定某些特性變數X,實驗樣本組(即實施該制度的公司)與控 制樣本組(即未實施該制度的公司)可以視為由同一個母體所抽出,也就是樣 本被指定到實驗組或控制組的過程為隨機,兩組樣本在特性變數X 上並沒 有明顯地差異性,因此兩組樣本在參與實驗後的差異性將足以被認定為實 驗效果。因此,當這個條件成立時,E(Y0D0)成為E(Y0D1)的不偏估計式,

因此,

( , 11) ( , 0) 1

1 )

1 , ( ) 1 , (

) 1 (

) 1 (

, 1

0 1

0 1

0 1

1

D E

D D

X Y E D

X Y E E

D D

X Y E D

X Y E E

D Y E D

Y E

X D d x x x D

6 以下在不會產生困擾的情況下,將省略下標 i。

相反地若上述條件不成立時,E(Y0D0)將無法成為E(Y0D1)的良好替代估 計式,兩者之間的差異即為選擇偏誤。

根據Heckman, et al. (1998),上述的條件獨立假設不成立的原因有二。

其一為非比較性偏誤(Noncomparability Bias),即實驗組與控制組的特性變 數是無法相互比較的。第二則是分配偏誤(Distributional Bias),即實驗組與 控制組在特性變數X 上的分配不相同,使兩群樣本像是從不同的母體中所 抽出(或是樣本並非是隨機地被指定到實驗組或控制組)。本文的狀況與第二 個原因相近。

2.2 配對方法

應用配對方法主要目的是透過將實施該制度的公司與特性變數相類似 但未實施該制度的公司配對起來,兩者再進行績效比較。被選為配對樣本 的未採取該制度之公司,可以被視為採取該制度之公司樣本的反事實 (Counterfactual)樣本,即特性變數與實施公司極為相似的未實施公司。透過 樣本配對,兩組樣本的特性變數將趨向一致,滿足條件獨立假設。

2.2.1 傾向分數配對

當特性變數增多時,為實施該制度之公司找到多個特性變數皆相近之 未實施公司樣本將變得較難。避免這問題,Rosenbaum and Rubin (1983)提 出傾向分數配對法,將樣本配對時的多維度對應到一個維度。其做法是給 定多個特性變數X ,透過機率函數(傾向分數函數)的估計而得到一機率(傾 向分數):

) 1 ( ) 1 ( )

(X P D X E D X

P

上式P(X)表示在給定特性變數為X下,公司採取該制度的機率。給定 採取該制度與未採取該制度之公司有相同之採取該制度的機率(相同的傾向 分數),條件獨立假設將成立,兩公司樣本視為由同一個母體中所抽出,即

) ( ,

, 0 1 0

1 Y DX Y Y D P X

Y

而(1)式變為

) 1 ), ( (

) 1

( 1 0 1 0

1

E Y Y D E Y Y P X D

D

上式表示透過選取相同傾向分數之未採取該制度公司作為採取該制度 公司的反事實樣本,則可將兩樣本的績效差異歸因於採取該制度所導致的 結果。

根據 Dehejia and Wahba (2002),傾向分數配對的過程可分為兩步驟,

第一步是透過簡約的 Logit 或 Probit 模型估計以得到所有公司的傾向分數

) 1 (D X

P ,採取該制度與未採取該制度的公司樣本分別以Pi與Pj來標示。

第二步則是針對每個採取該制度的公司樣本,在未採取該制度的公司樣本 中尋找傾向分數相同的樣本做為配對樣本。透過分析配對後的兩組樣本,

將可得到(1)式的不偏估計。一般來說,事實上並不容易找到傾向分數完全 相同的反事實樣本,因此通常將相同修正為相近。配對方法的應用研究中 較常使用的第一個準則是 Nearest-Neighbor Matching (往後簡稱 Nearest),針 對每個實施該制度的公司,從未實施該制度的公司樣本中尋找傾向分數差 距最小者為配對樣本,即

j j i

i P P

P

C( )min

其中C(Pi)為經由配對過程選擇與實施公司樣本i之傾向分數最相近的未實 施公司樣本集合,在 Nearest 配對下,此集合只包含一個樣本。此方法採取 抽出放回,同一控制樣本將可能會重複被選配到不同的試驗樣本。

第二個準則為 Caliper Matching (往後簡稱 Caliper),它要求實施公司與 未實施公司樣本的傾向分數差距不能太大。換句話說,當某一未實施公司 樣本的傾向分數與實施公司的差異小於時,即 PiPj ,將被選入C(Pi)的 集合內。根據 Shen and Chang (2008),通常選取為所有樣本之傾向分數估 計值標準差的 1/4,而C(Pi)包含的樣本數則可能是 1 個以上。

2.2.2 以特性變數做樣本配對

除了利用傾向分數的相似性做樣本配對外,我們也可以直接利用特性 變數做配對。考慮第三個準則,Mahalanobis Metric Matching (往後簡稱 Mahala)。首先定義實施公司樣本 i 與未實施公司樣本 j 之間的馬氏距離 (Mahalanobis Distance):

) (

) (

) ,

(i j Xi Xj V 1 Xi Xj

d

其中Xi與Xj分別為實施公司樣本 i 與未實施公司樣本 j 的k1特性變數向 量,而k為特性變數個數;V 為特性變數之kk階的變異數-共變異數矩 陣。此方法的步驟為,首先計算所有實施公司樣本 i 與未實施公司樣本 j 的

d,接下來針對每個樣本 i,從樣本 j 中挑選出d最小的樣本作為配對樣本。

第四個準則為 Mahalanobis Metric Matching with Calipers(往後簡稱 Mahala Caliper)。當樣本 i 與樣本 j 的d小於時,即d( ji, ),則樣本 j 將 被選為樣本 i 的配對樣本。指定為所有樣本之傾向分數估計值標準差的 1/4。

2.3 驗證樣本配對的結果

當樣本配對完成後,我們使用下列兩種方式驗證配對的結果是否令人 滿意,主要在於分析樣本配對後,兩組樣本之間的特性變數差異是否仍然 存在。第一種方式是透過平均數的 t 檢定,即

0 ) (

0: Xi Xj

H ,

其中Xi 與Xj 分別為實施員工分紅入股制度或員工認股權制度之公司與未 實施之公司的某個特性變數的平均數。若檢定結果無法拒絕兩組樣本間平 均數的差異為零,則表示在樣本配對後,兩樣本組在該特性變數上的平均 數是相近的,亦表示樣本配對有效降低了兩組樣本在該特性變數上的差 異,至少就平均數來說是如此。7

第二種驗證的方式是計算

) 100 (

) (

)

(

jB iB

jA iA jB

iB

X X

X X X

X

其中XiB與XjB分別表示在樣本配對前,實施公司與未實施公司之某個特性 變數的平均數,XiA與XjA則分別代表在樣本配對後,實施公司與未實施公 司之某個特性變數的平均數。這個公式計算出透過樣本配對,某個特性變 數在兩組樣本之間差異性的變動百分比。當此百分比為正且愈大,表示兩 組樣本之某個特性變數的差異性降低,即配對愈有效。

3. 實證模型 3.1 傾向分數函數

根據所有的樣本,考慮影響公司實施員工分紅入股制度或是員工認股 權制度的特性變數X ,以 Probit 模型估計傾向分數函數,即公司採用該制 度的機率函數,

) ( ) 1

(D F X

P

上式中之為影響係數,F()如果是標準常態累積機率函數,則為 Probit 模 型,而:

] ,

, ,

, ,

, , 1

[ RD ASSET MVBV RETNETION INTEREST DIVIDEND DEBT X

7 既有配對理論文獻中尚未討論特性變數在二階動差以上的配對要如何進行。

其中 RD為研發費用率、ASSET 為資產、MVBV 為市價對帳面價值比、

RETENTION 為留任比率,而INTEREST 為利息支付率、DIVIDEND 為股利支付 率而DEBT 代表負債比率。以下說明考慮上述變數的原因。

Core and Quay (2001)發現公司會發放員工認股選擇權來提供員工留任 的誘因以增進公司的價值,同時他們也發現那些面對財務限制的公司也會 發放較多的員工認股選擇權。Jensen and Meckling (1976)與 Jensen and Murphy (1990)提到公司會提供選擇權給經理階層以提供讓他們與股東站在 同一陣線的誘因。雖然說公司發放選擇權給一般較低階層的員工可能會有 搭便車的問題(Alchian and Demsetz, 1972),但仍然可以透過相互監督與同儕 壓力來達到促進公司績效的效果(Kandel and Lazear, 1992)。因此,當公司愈 透過提供誘因希望將員工與股東的利益結合在一起時,就愈會發放員工認 股選擇權。這誘因在公司有較大的成長機會時將更為顯著。而根據過去的 文獻如 Yermack (1995)、Bizjak, Brikley and Coles (1993),公司的成長機會 可用研發費用率或股票市價對帳面價值比來作為代理變數。

另外 Oyer (2000)認為公司也會為了留任員工或降低人事流動率的目地 發放員工選擇權。根據 Core and Quay (2001),當公司成長機會愈大時,留 任員工穩定人事的好處將是愈多的。因此我們定義留任這個變數,指的是 股票的市場價值減去其帳面價值後再除以員工人數,用來衡量每位員工的 成長機會。

當公司面對財務限制時亦較有可能發放員工認股選擇權(Core and Quay, 2001; Yermack, 1995; Matsunaga, Shevlin and Shores, 2001)。畢竟發放選擇權 給員工不用真正地使用到公司的現金流量,對於那些缺乏現金的公司是一 個提供員工誘因薪資的替代品。公司面對財務限制的代理變數包括利息支 付率、股利支付率以及負債比率。愈高的利息支付率及負債比率、愈低的 股利支付率的公司,愈可能發放員工認股選擇權。

最後我們考慮公司的規模,以資產作為代理變數。公司的規模愈大,

愈有可能發放員工選擇權。原因是公司規模愈大,代理問題就愈嚴重,愈 需要透過選擇權來做為促進公司績效的誘因。

3.2 實施員工選擇權制度對公司績效影響效果的估計

本文以兩種方式評估企業實施員工認股選擇權制度對公司績效的影響 效果。首先是基本統計量檢定(t 檢定),透過計算發放員工選擇權公司與未 發放員工選擇權公司的平均財務績效差異,以跋靴法(Bootstrap Method)建 立信賴區間以檢定差異的顯著性。如果績效差異顯著為正,表示平均來說,

實施員工認股選擇權制度的公司其績效相對較佳,員工認股權制度對績效 的影響是正向的;若績效差異顯著為負,表示平均來說,未發放員工選擇 權公司的績效表現較差,員工認股權對公司績效的影響是負向的。

第二種方式是以「實施員工認股權制度的公司」與「未實施員工認股 權制度的公司」為樣本,以最小平方法估計下式:

PER BONUS D

AGE ASSET

RD OUT

OPT D

E PERFORMANC

BONUS OPTION

_ _

7 6

5 4

3 2

1 0

其中 PERFORMANCE 為財務績效變數;DOPTION 為是否實施員工認股權制度 的虛擬變數,有為 1,無則為 0;OPT _OUT 為發放的員工認股選擇權佔公司 整體流通在外股數的比率;RD為研發費用率;ASSET 為資產,用以控制規 模效果;AGE 為公司設立至今之年數,用以控制學習效果;DBONUS為是否發 放員工現金紅利的虛擬變數,有為 1,無則為 0; BONUS _PER為每人員工 現金紅利。企業實施員工認股權制度對公司績效的影響效果方向及大小顯 示於估計係數1,若1顯著為正,表示實施員工認股權制度之公司的績效 較佳,員工認股權制度對績效的影響是正向的;若1顯著為負,表示實施 員工認股權制度之公司的績效較差,員工認股權制度對績效的影響是負向 的。相關變數的定義請參考表 1。

4. 樣本資料介紹 4.1 員工認股選擇權

我們的公司樣本為包括2004至2008年間之上市公司且代碼前兩碼為23 和24的157家電子公司,其中實施員工認股權(資料期間至少發放一次)的公 司共76家,未實施者81家,資料來源為臺灣經濟新報資料庫。8

員工認股選擇權的定義,根據台灣經濟新報資料庫,為公司期末流通 在外酬勞性員工認股權計畫之認股選擇權數量。根據Kedia and Mozumdar (2002),關於此我們另外採用其他兩個變數,第一是公司是否實施員工認股 權的虛擬變數,第二則是選擇權除以流通在外股數,這兩個變數將在分析 公司實施員工認股權對財務績效影響時使用之。

4.2 財務績效變數的衡量

關於本文議題的既有實證研究中用以衡量公司績效的指標可分為兩 類,第一是會計為基礎(Accounting-based),例如資產報酬率或股東報酬率 等,第二則是以市場為基礎(Market-based),如股票報酬率或 Tobin’s Q。會 計指標只補捉到企業過去的歷史表現,而市場衡量指標雖是一種前瞻性的 評估,但仍容易受到投資人主觀評價、情緒變動與市場整體的波動性所影 響。

本文衡量財務績效時所使用的指標共9個,分別為資產報酬率、股東報

8 由於資料可取得性的限制,本文探討的重點僅著重於員工認股選擇權,而忽略員工分紅入股。

酬率、TCRI 信用評等、營收成長率、營業利益成長率 、稅前淨利成長率、

每人營收、每人營業利益以及股票報酬率,前八者皆為會計指標,最後為 市場指標,表1報告這些變數的詳細定義與計算。

5. 實證結果

5.1 樣本配對前的敘述統計

在進行樣本資料的敘述統計時,資料期間為 2005 至 2007 年。所有資 料共 471 個公司-年(Firm-year)樣本點,發放認股選擇權的公司共 228 個樣 本點,未發放者共 243 個樣本點。表 2 報告了所有樣本、發放認股選擇權 的公司與未發放認股選擇權的公司的特性及績效變數的敘述統計量。

由表 2 之上半部分發現,平均來說,部分特性變數在兩組公司樣本中 呈現出有趣的差異性,舉例來說,發放認股選擇權的公司有較高的研發費 用率(4.8039% v.s 2.9498%)、較大的資產規模(對數 16.344 v.s 對數 15.871)、

較低的市價對帳面價值比(3.5199 v.s 4.2601)、較低的留任比率(10.432% v.s 33.349%)、較低的利息支付率(7.7246% v.s 14.454%)與股利支付率(2.7421%

v.s 3.0763%)以及些微較高的負債比率(36.513% v.s 36.117%)。先前的文獻中 曾經提及那些研發費用率或股票市價對帳面價值比較高、留任率較高以及 愈高的利息支付率及負債比率、愈低的股利支付率的公司,愈可能以發放 員工認股選擇權。以我們所搜集的資料來看,部分地與既有文獻之推論相 符合。

由表 2 之下半部分發現,平均來說,發放認股選擇權的公司有些微較 低的資產報酬率(8.9482% v.s 8.9502%)、較低的股東報酬率(2.0199% v.s 7.275%)、較佳的信用評等(4.9474 分 v.s 5.2387 分)、較高的營收成長率 (9.1286% v.s 7.2258%)、較低的營業利益成長率、稅前淨利成長率、每人營 收、每人營業利益(以及股票報酬率。

表 3 呈現的公司是否實施認股選擇權制度的虛擬變數與公司特性變數 的相關係數矩陣。由第一欄之係數發現,虛擬變數與研發費用率、資產呈 中度正相關(相關係數分別為 0.2256 與 0.1630);虛擬變數與市價對帳面價 值比、留任比率、利息支付率、股利支付率的相關係數皆為負。

表 4 呈現的公司是否實施認股選擇權制度的虛擬變數與公司績效變數 的相關係數矩陣。由第一欄之係數發現,與虛擬變數有較大負向相關係數 的變數包括股東報酬率(-0.0559)、TCRI 信用評等(-0.0793)、營業利益成長 率(-0.0535)、稅前淨利成長率(-0.0401)、每人營收(-0.1576)、每人營業利益 (-0.1038)與股票報酬率(-0.0628)。此部分概略顯示出發放認股選擇權的公司 績效是相對較低的,唯其仍有較高的信用評等與營收成長率。

由配對前的敘述統計結果來看,就平均來說,採用員工認股權制度的 公司績效並未具有相對優勢,相反地在許多績效變數上的表現是相對較差 的。然而,一方面由於敘述統計的結果缺乏顯著性的探討,另一方面則是 兩組樣本的特性變數存在相當程度的差異,必須先將這差異排除或降低,

才能認定績效差異是來自於實施認股選擇權制度的原因,至少不是特性變 數差異所導致的結果。

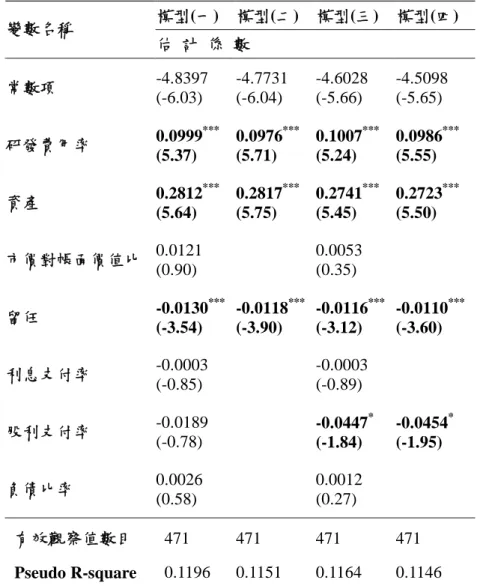

5.2 傾向分數函數的估計

首先估計實施員工認股選擇權與未實施員工認股選擇權公司樣本的傾 向分數。表 5 報告了以 Probit 模型進行估計傾向分數函數的實證結果。在 此模型設定共有四種,不論那一種設定,被解釋變數皆為是否實施員工認 股權的虛擬變數(實施者為 1,否則為 0),而模型(一)的解釋變數為當期的研 發費用率、資產、市價對帳面價值比、留任、利息支付率、股利支付率與 負債比率共七個特性變數。模型(二)的解釋變數為當期的研發費用率、資產 與留任共三個變數;此兩種模型所利用的資料期間為 2005 至 2007 年。模 型(三)的解釋變數為前一期的研發費用率、資產、市價對帳面價值比、留任、

利息支付率、股利支付率與負債比率共七個特性變數;模型(四)的解釋變數 為前一期的研發費用率、資產、留任與股利支付率共四個變數;此兩種模 型所利用的資料期間為 2004 年至 2007 年。模型的估計以混合(Pooled)的方 式。

第一欄顯示在模型一之下,研發費用率的估計係數顯著為正(0.0999)、

資 產 的 估 計 係 數 亦 顯 著 為 正 (0.2812) , 留 任 比 率 的 估 計 係 數 顯 著 為 負 (-0.0130),而其餘的變數其估計係數皆不顯著,這表示實施員工認股選擇權 的公司其資產規模較大、研發費用率較高、留任比率相對較低。我們根據 這些顯著的變數重新再作估計(即模型二)發現,係數估計的方向與顯著性並 未出現明顯的變化。

然而在利用模型一與模型二進行傾向分數函數的估計時,我們使用的 變數皆同期變數,也就是利用當期的特性變數去估計一家公司當期為實施 員工認股選擇權制度之企業的機率。然而是否有可能一家公司之所以實施 該制度是與公司過去的財務特性有關?例如公司前一年財務緊縮(較低的利 息支付率或股利支付率),而為了留任員工而採取以發放選擇權的方式來作 為誘因薪資的補償呢?如果是這樣,則我們應考慮將一家公司過去的特性 變數成為傾向分數函數中的解釋變數,於是這構成了模型三與模型四。

由模型三的估計結果發現,研發費用率的估計係數顯著為正(0.1007)、

資產的估計係數亦顯著為正(0.2741),留任比率的估計係數仍然顯著為負 (-0.0116),股利支付率的估計係數顯著為負(-0.0447),其餘的變數其估計係 數則皆未達統計顯著,這表示實施員工認股選擇權的公司其資產規模較

大、研發費用率較高、留任比率相對較低、股利支付率相對較低。這部分 地符合先前既有文獻的推論,即公司前景較佳(研發費用率較高)者以及財務 限制程度較大(股利支付率較低)者會傾向在其薪酬計劃中部分地採取員工 認股選擇權制度。如同先前般,我們根據這些顯著的變數重新再作估計(即 模型四)發現,係數估計的方向與顯著性並未出現明顯的變化。為了減少樣 本配對時必須利用到特性變數所產生的複雜度,我們將根據模型四的估計 結果用來計算每家公司的傾向分數並進行樣本配對。事實上使用其他三種 模型的估計結果來進行樣本配對將不會出現明顯的差異性。

5.3 樣本配對

估計出傾向分數函數後,可得到每家公司樣本的傾向分數,接著將利 用前述四種配對演算進行樣本配對。表 6 報告了在樣本配對前與配對後,

四個特性變數在兩組樣本之間的平均數差異檢定結果。我們發現,兩組樣 本之特性變數的差異性在樣本配對前與配對後有明顯地改變。首先、在樣 本配對前,就平均數而言,兩組樣本的四個特性變數中有三個(研發費用率、

資產、留任比率)具有顯著的差差距[分別為 1.8541%、0.4740(對數)以及 -22.917%]。在 Nearest 配對演算下,平均而言,這三個特性變數的顯著差異 性消失了;第二、有趣的是,在 Caliper、Mahala 與 Mahala Caliper 配對演 算下亦出現類似的結果,即就平均數而言,兩樣本組的四個特性變數已接 近相等。先前提及若要將兩類型企業的績效高低歸因於實施認股選擇權制 度這一因素,最好使得兩組樣本的特性變數儘量相近,因此在四種配對演 算下,皆達到了這個要求了,將有效降低樣本選擇偏誤的問題。

表7報告了由樣本配對前至樣本配對後,實施員工認股選擇權與未實施 員工認股選擇權企業之特性變數的平均數差異減少百分比。百分比愈大表 示樣本配對愈能降低兩組樣本在特性變數上的差異性。我們發現,第一、

Nearest配對是相對較有效的配對方法,因為其降低兩組樣本之間特性變數 上的差異性的平均比率為76.2%;第二、Caliper、Mahala與Mahala-Caliper 配對的有效性稍微低一點,四個特性變數差異減少百分比的平均數分別為 72.4%、72.8%與73.1%;第三、在Mahala-Caliper配對下,配對後的實施員 工認股選擇權企業組的樣本僅存63個,犧牲相當多的自由度,在Nearest、

Caliper與Mahala配對下未實施員工認股選擇權企業組保有較多的樣本點,

分別仍為227、223與227個。有時候萬一出現配對有效性較高但卻損失大量 樣本的情況下,配對有效性和樣本自由度將會成為一種抵換(Trade-off)的關 係(還好本文目前並未出現此種情況)。以下我們報告四種配對法下的兩組樣 本之績效比較與迴歸分析結果。

5.4 員工認股選擇權與財務績效 5.4.1 兩組樣本的平均數 t 檢定

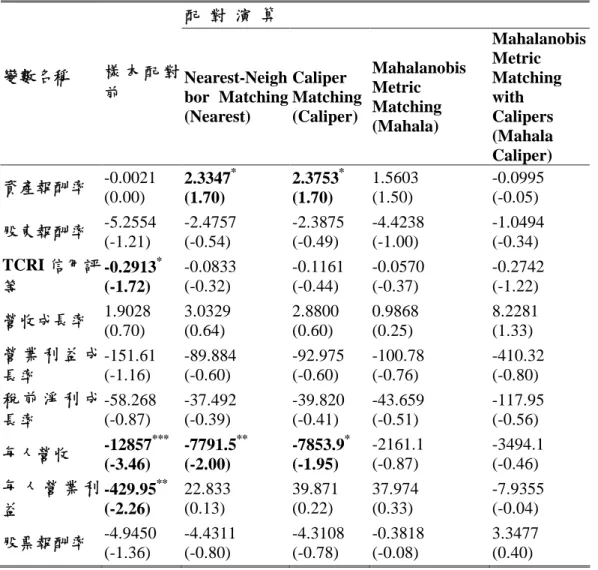

表8報告了實施員工認股選擇權與未實施員工認股選擇權企業之九個 績效指標個別平均數差異的分析結果,根據的是配對前與配對後的樣本。

在樣本配對前,即第二欄所示,平均來說,實施員工認股選擇權與未實施 員工認股選擇權企業的大部分績效指標之差異皆為負,但是僅有信用評 等、每人營收與每人營業利益三個指標達到統計顯著(-0.2913、-12857與 -429.95),這表示實施員工認股選擇權的企業雖然有較佳的信評,但其每人 營收與每人營業利益卻是明顯較差的。

觀察表8之第三欄至第六欄的平均績效比較結果發現,情況有了些微改 變。首先、在Nearest配對下,當績效變數為資產報酬率時,實施員工認股 選擇權與未實施企業的平均差異顯著為正(2.3347),表示前者的平均資產報 酬率相對較高;原先在樣本配對前,實施員工認股選擇權企業顯著較佳的 信用評等以及顯著較低的每人營業利益則不復存在;顯著較低的每人營收 則仍然出現(-7791.5);其他績效指標則並未出現兩組樣本之間顯著的差異 性;第二、在Caliper配對下,實施員工認股選擇權的企業其有顯著較高的 資產報酬率(2.3753),其每人營收亦顯著地相對較低(-7853.9),但其他的績 效指標則與未實施員工認股選擇權的企業沒有顯著地高低之別,與Nearest 配對下的結果相類似;第三、在Mahala與Mahala Caliper配對下,雖然大部 分的證據顯示實施員工認股選擇權的企業其平均績效相對較低,但皆沒有 統計上的顯著性。

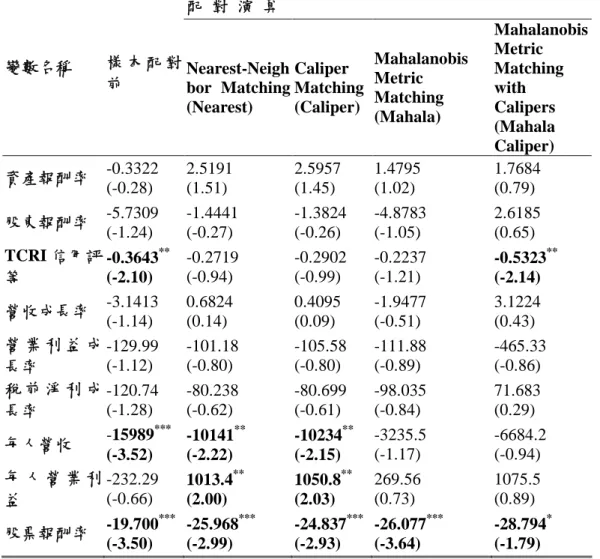

表9與表8類似,差異之處在於9個績效指標調整為下一年度的數值,也 就是想分析實施或未實際員工認股權制度的企業其未來的績效表現差異。

我們發現在樣本配對前,即第二欄所示,平均來說,實施員工認股選擇權 與未實施員工認股選擇權企業的大部分績效指標之差異皆顯著為負,但是 僅有信用評等(-0.3643)、每人營收(-15989)與股票報酬率(-19.700)顯著為 負,即實施員工認股選擇權的企業在下一期雖有較佳的信評、但卻出現較 低的每人營收與股票報酬率。在Nearest配對下,實施員工認股選擇權與未 實施企業的平均每人營收與股票報酬率顯著較低(-10141與-25.968),而每人 營業利益則顯著較高(1013.4);其他績效指標則沒有顯著的優勢或劣勢,在 Caliper配對下則有相似的結果。在Mahala配對下,實施員工認股選擇權的 企業其股票報酬率相對較低(-26.077),Mahala Caliper配對下,雖然股票報 酬率相對較低(-28.794),但卻有較佳的信用評等(-0.5323)。

由以上分析結果得知,樣本配對前,實施員工認股選擇權的企業在信 用評等上表現相對較佳,但卻有相對較低的每人營收與每人營業利益;利 用配對後的樣本進行分析,則是出現相對較高的資產報酬率,以及仍然相

對較低的每人營收。因此,即使透過樣本配對,仍然找不到全面性實施員 工認股選擇權的企業績效表現較佳的證據,同時大部分績效指標的差異性 為負(雖然並不顯著),因此至目前為止實證結果找不到實施員工認股選擇權 對公司績效有正面影響的有力證據。

5.4.2 迴歸分析

接著我們利用迴歸分析評估實施與未實施員工認股選擇權的企業之相 對績效高低,主要是評估前述3.2節迴歸式中的「是否實施員工認股選擇權 制度的虛擬變數」其估計是為正或負以及其顯著性。表10報告了根據配對 前與配對後的樣本所進行的迴歸分析結果。配對前的結果顯示在Panel A,

我們發現當績效變數為營收成長率時,選擇權虛擬變數的估計係數顯著為 正 (6.348) , 而 當 績 效 變 數 為 每 人 營 收 時 , 虛 擬 變 數 的 估 計 係 數 為 負 (-8600.6),這表示實施員工認股選擇權的企業有相對較高的營收成長率,在 每人營收的表現上則是顯著相對較差的。另外非常有趣的是,員工現金紅 利虛擬變數在任何一個績效變數上的估計皆為顯著,同時也是正向的影響 該績效指標,9 因此我們可以知道,在促進公司績效上,當下可拿到的現金 紅利比著眼於未來股價表現的員工認股選擇權制度或許來得更有效。

當我們利用配對後的樣本作分析時,情況有了些微的改變。表10之Panel B至Panel E分別報告了四種配對法(分別為Nearest、Caliper、Mahala與Mahala Caliper)下的迴歸估計結果。首先、在Nearest配對下,當績效指標為資產報 酬率與營收成長率時,是否實施員工認股選擇權制度的虛擬變數的估計係 數顯著為正(分別為1.7935與7.3907),表示實施員工認股選擇權制度的企業 有相對較高的資產報酬率與營收成長率;當績效變數為每人營收時,虛擬 變數的估計係數為負(-8461.1),表示實施員工認股選擇權的企業有相對較低 的每人營收。員工現金紅利虛擬變數在大多數績效變數上的估計皆為顯著 且正向的影響該績效指標,因此與配對前樣本所得到的分析結果接近,現 金紅利比員工認股選擇權制度與公司績效的正向相當更為明顯;在Caliper 配對下,與Nearest配對下的結果是相類似的;第三、在Mahala配對下,當 績效變數為每人營收時,虛擬變數的估計係數為負且顯著,表示實施員工 認股選擇權制度的企業有相對較低的每人營收,同時現金紅利相對較員工 認股選擇權制度更顯著表現出與企業績效指標間的正向相關性;第四、在 Mahala Caliper配對下,實施員工認股選擇權制度的企業有顯著較佳的信用 評等與較高的營收成長率以及顯著較低的稅前淨利成長率。

由以上分析結果得知,樣本配對前,實施員工認股選擇權制度的企業 並未全然地具有相對優勢,相反地部分的績效指標與未實施的公司無顯著 差異甚至顯著相對較低;就算以配對後的樣本進行分析仍然有相似的結

9 當績效變數為信用評等時,雖然選擇權虛擬變數的估計顯著為負(-1.329),但由於信評分數愈低表示公司的信評愈佳,因此發 放現金紅利給員工與信評的是正向相關的。

果。有趣的是現金紅利的虛擬變數對績效的影響更為正向,顯示現金紅利 的發放相對較實施員工認股選擇權制度與績效的正向相關程度更大。

傳統解決樣本選擇偏誤的方法是採用Heckman (1979)的兩階段估計 法。我們採用此方法做為樣本配對法的穩健性檢定。表11所報告了兩階段 估計的分析結果。我們發現實施員工認股選擇權制度的企業有顯著較高的 資產報酬率、每人營收、每人營業利益以及較佳的信用評等,但仍有顯著 較低的營收成長率、稅前淨利成長率與股票報酬率。同時,現金紅利的虛 擬變數對大部分(除了每人營收)績效指標的影響為正向,現金紅利對績效的 正向影響力量仍相當強大。

表12的內容與表10相似,差異在於績效指標為下一年度的數值,也就 是想分析實施與不實施員工認股選擇權制度的企業其未來的績效表現差 異。觀察在樣本配對前的分析結果即Panel A可知,績效變數為營業利益成 長率、每人營收與股票報酬率時,是否採取員工認股選擇權制度的虛擬變 數之估計係數皆顯著為負(分別為-261.93、-9615.1與-18.052),採員工認股 選擇權制度的企業在這三個績效變數的表現上相對劣勢,或是可以說採員 工認股選擇權制度將使公司在這三個指標的表現上不佳。觀察Panel B至 Panel E所報告的結果發現,首先、在Nearest配對下,績效指標為每人營收 與股票報酬率時,虛擬變數的估計係數顯著為負,分別為-6931.8與-18.959;

在Caliper配對下有類似的結果;第二、在Mahala配對下,採員工認股選擇 權制度的企業有顯著較低的每人營業利益與股票報酬率;第三、在Mahala Caliper配對下,採員工認股選擇權制度的企業有顯著較低的每人營收及股 票報酬率;第四、在樣本配對前及四種配對法下,45個員工現金紅利的虛 擬變數估計中有27個皆出現顯著正向影響績效的證據,表示大部分的估計 結果傾向支持員工現金紅利是將可有助於促進公司績效的正向發展。

同樣根據Heckman (1979)的兩階段估計法,分析公司採取員工選擇權制 度對下一期績效的影響,其結果報告於表13。兩階段法的估計結果與樣本 配對下的分析結果有了不同的結果。實施員工認股選擇權制度的企業有顯 著較高的資產報酬率、股東報酬率、每人營收與每人營業利益以及較佳的 信用評等,但仍有顯著較低的股票報酬率。而現金紅利對績效指標的正向 影響只反映在資產報酬率、信用評等與每人營業利益上。

整體來說,大部分的證據顯示實施員工認股選擇權制度的企業績效並 未表現一致性且全然地相對優勢,不論是利用配對前或是配對後的樣本進 行分析,皆出現部分績效相對優勢、部分績效相對弱勢的證據,因此我們 的實證結果與 Yeo, Chen, Ho, and Lee(1999)、Paugh, Oswald and Jahera (2000)、Ittner, Lambert and Larcker (2003)等研究相符合。值得注意的現金紅 利對績效指標的正向影響反而是更具一致性且更強烈的。因此,這兩種制 度合併使用應該能對公司績效產生更正面的助益。本文的實證結果不能說

是具完全一致性的,但是本文利用新發展的配對方法並搭配傳統解決樣本 選擇偏誤的 Heckman (1979)兩階段法進行分析,改善既有文獻中缺乏考慮

「特性變數相同」所導致的選擇偏誤問題,因而能更清楚地認定與評估員 工認股選擇權制度對企業績效的影響效果。

6. 結論

臺灣在2000年增訂證交法第28條之2與之3,引進國外先進國家行之有 年的員工認股選擇權制度,其目的是在吸引並留住績優員工提高員工對公 司的向心力。員工認股權制度相較於傳統股票紅利或現金紅利的好處是前 者主要是對針對員工未來的表現做激勵而後二者僅是根據員工過去的表現 給予獎賞;前者通常要求員工行使該權利至少要兩年,避免員工在一拿到 紅利後高就跳槽至其他高獲利的公司,使公司的長遠利益與員工利益結合 在一起,激勵員工未來的表現。這也促成本文想探討員工認股選擇權制度 可以帶來公司績效正面的助益嗎?

關於這個議題,實證上已有相當多的學者進行研究但並未有一致性的 結論,重點是所有的文章在分析時並未考慮「其他條件相同」的要求,也 就是由於研究樣本在其他特性變數上的差異性普遍存在的情況下,公司的 相對績效高低並不能認定為制度性的差異(即採用 v.s 不採用員工選擇權制 度)所導致,也就是樣本的非隨機特性將會使制度差異對績效影響的估計產 生偏誤,即樣本選擇偏誤。

我們除了以 Heckman (1979) 的方法進行矯正之外,主要應用 Rubin (1973)與 Rosenbaum and Rubin (1983、1985a, b)所發展的配對方法,透過樣 本配對,建構與實施員工認股選擇權公司之特性變數相類似的未實施員工 認股選擇權公司樣本,進而分析兩組樣本的績效,降低選擇偏誤估計誤差。

本文的實證結果顯示,平均來說,不論是以樣本配對前或配對後的資料進 行分析,實施員工認股選擇權制度的公司的績效表現並未相對較佳,相對 地員工現金紅利對公司未來績效的正面影響上更為顯著,因此建議公司的 薪酬制度中同時包含此兩種誘因薪資系統。

什麼原因可以解釋為何實施員工認股選擇權制度的公司績效並未相對 較佳?由於已經控制了樣本特性(即兩組分析樣本有相近的規模、發展前景 與財務限制),可能的原因即是既有文獻中所提到,員工選擇權制度對員工 的好處發生在未來,並不是立即可見的,同時也因為個別員工的績效不易 衡量及監督,極有可能出現搭便車的行為,特別是較低階的員工,瞭解到 公司股票價格的高低不但受市場大環境所影響,心領神會其所能控制或貢 獻的比重常常是趨近於零,如此將造成單一員工努力工作的動機逐漸消 失,喪失激勵的效果。相反地,員工的現金分紅制度雖然亦無法避免搭便 車的問題,但其每年度拿到的是真實且立即可使用的現金,對於其的激勵

獎賞頻率較高且流動性較大,在這種制度下的誘因效果有可能是較大的。

本文的實證結果也充分證實這一點。

未來的研究上其實應該更深入地討論不同產業特性的公司所採用的制 度差異性,更需要員工投入額外努力的產業(例如 IC 設計)相對於機械式工 作的產業(如硬體代工),兩種公司將可能受益於不同的誘因制度(前者可能 適合員工認股選擇權制,後者可能適合現金分紅、按件計酬)。同一家公司 內,不同部門的工作性質亦存在極大差異,因此高階管理者可能適合認股 選擇權制,低階員工則適合現金分紅。這也就是說工作性質與產業特性或 環境的不同將必須有不同的誘因薪資制度來達到最好的員工激勵效果而不 是一體適用某一種制度。然而我們需要更詳盡的資料才能證實這種策略跟 隨結構(Strategy follows Structure)是否真能帶來更佳的組織績效。

參考文獻

Alchian, A. and H. Demsetz (1972), "Production, Information Costs, and Economic Organization", American Economic Review, 62, pp. 777-795.

Bartkus, B. R. (1997), "Employee Ownership as Catalyst of Organizational Change", Journal of Organizational Change Management, 10, pp. 331-344.

Bizjak, J., J. Brickley. and J. Coles (1993), "Stock Based Incentive Compensation and Investment Behavior", Journal of Accounting and Economics, 16, pp. 349-372.

Blasi, J., M. Conte. and D. Kruse (1996), "Employee Stock Ownership and Corporate Performance among Public Companies", Industrial and Labor Relations Review, 50, pp. 60-79.

Crowe, C. (2006), "Testing the Transparency Benefits of Inflation Targeting:

Evidence from Private Sector Forecasters", Working Paper.

Conte, M. A. (1992), "Contingent Compensation: does it Affect Company Performance", Journal of Economic Issues, 26, pp. 583-592.

Conte, M. A. and J. Svejnar (1988), "Productivity Effects of Worker Participation in Management, Profit-sharing, Worker Ownership of Asset and Unionization in U.S. Firms", International Journal of Organization, 6, pp. 139-151.

Core, J. and W. Guay (2001), "Stock Option Plans for Non-executive Employees", Journal of Financial Economics, 61, pp. 253-287.

Dehejia, R. H. and S, Wahba. (2002), "Propensity Score Matching Methods For Nonexperimental Causal Studies", The Review of Economics and Statistics, 84, pp. 151-161.

Doucouliagos, C. (1995), "Worker Participation and Productivity in Labor-Managed and Participatory Capitalist Firms: A Meta-Analysis",