國立臺灣大學管理學院財務金融學系 碩士論文

Department of Finance College of Management

National Taiwan University Master Thesis

兩稅合一後稅額扣抵比率及股東結構對除權(息)日 股價行為之影響

The Impact of Tax on Abnormal Return during

Ex-dividend Days under the Imputation Tax Credit System

陳沛孙 Pei-yu Chen

指導教授﹕李存修 博士 Advisor: Tsun-siou Lee, Ph.D.

中華民國 98 年 6 月

June, 2009

國立臺灣大學(碩)博士學位論文 口詴委員會審定書

論文中文題目 論文英文題目

本論文係○○○君(○學號○)在國立臺灣大學○○學系、所完 成之碩(博)士學位論文,於民國○○年○○月○○日承下列考詴 委員審查通過及口詴及格,特此證明

口詴委員:

(簽名)

(指導教授)

系主任、所長 簽章

i

謝辭

研究生生涯即將隨著論文的完成而劃下一個句點,首先當然是感謝指導教授 李存修老師這一年來的悉心指導,當我遇到問題時,老師總是耐心地和我討論並給 予最適切的建議,同時也讓我見到老師嚴謹的治學風範。同時必須感謝兩位口詴委 員林世銘老師和陳明進老師,兩位老師中肯並切中要害的意見,讓這篇論文更加完 整。

在財金所的生涯中,感謝有同門師兄妹間的互相督促鼓勵,特別是在跟老師 meeting 的前夕,常看到我們同門的身影出現在研究室共同努力著。另外,也感謝班 上許多同學們在我遇到問題時都願意和我一起討論並指導許多我不足的地方。感謝 小羊、芯儀在 SAS 操作上的指導、吳箏的 VBA 教學、明霖清楚的統計觀念解決了 我在分析過程中的疑惑,當然還有盈潔,我們共同做了財金組的逃兵,在財工組中 努力討生活了兩年。當然,必須感謝所有財金所的同學們,因為有你們才能讓我過 了一段非常愉快的研究生生活。

特別要感謝燕甯。因為有妳,我才能從最脆弱的時候站起來;因為有妳,我才 能繼續往自己的目標邁進,妳總是在我最失意的時候鼓勵我、支持我,相信沒有妳 就不會有現在的我。

最後,感謝我的家人願意支持我繼續回到學校唸書,感謝你們總是在我需要你 們的時候伸出援手,讓我能專心完成學業。

陳沛孙 謹誌

ii

中文摘要

我國於民國 87 年起實施兩稅合一制度。本文目的主要在探討在現行稅制下,稅 負因素是否會影響投資人於除權(息)前後之投資行為。本文以 2002~2007 年之上 市公司股票為樣本,先觀察除權(息)後之超額報酬現象後,取除權(息)前二日 及除權(息)後二日之累計超額報酬為應變數,稅額扣抵比率、自然人持股比例、

股利殖利率和產業別為自變數探討這些因素對投資人行為之影響。其研究結果如 下:

1. 稅額扣抵比率、股利殖利率和除權(息)前超額報酬多呈顯著正相關,和除權

(息)後超額報酬多呈顯著負相關。

2. 自然人持股比例、電子產業變數和除權(息)前超額報酬多呈顯著負相關,和 除權(息)後超額報酬多呈顯著正相關。

表示一般投資人的確會在除權(息)前對租稅負擔較重者進行棄權,而買進可 獲取較高租稅利益者;且股利殖利率於除權息前為正顯著,代表偏好高股利所得以 及可享有退稅者之買方力道大於因高股利需補繳更多稅額之賣方力道。

另外,本文發現除權(息)前三日之負超額報酬和除權(息)前二日至後一日 之正超額報酬呈顯著負相關,推論有股利免稅之法人於棄權後股價相對便宜時進場,

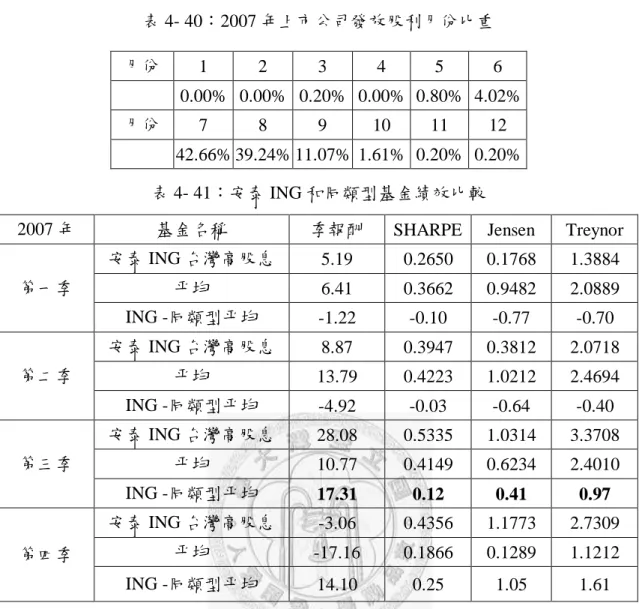

並且自然人持股越高及稅額扣抵比率越低者,此策略之正報酬越顯著。再以同樣策 略檢驗自然人後發現,針對扣抵比率低於 25%公司,無論何種邊際稅率投資人皆可 獲取正超額報酬;扣抵比率高於 25%公司,則僅邊際稅率低於 6%者可獲取超額報 酬。接著本文再觀察時下新興之「高股息基金」發現,該類基金明顯在除權(息)

旺季(第三季)不論是帄均報酬及Jensen‘s α、Sharpe、Treynor 皆遠優於同類股票 型基金,顯示高股息基金可能利用參與高股息公司之除權息替投資人賺取超額利 潤。

關鍵字:兩稅合一、除權除息、超額報酬、股東結構、稅額扣抵比率。

iii

Abstract

In Taiwan, imputation tax credit system has been implemented since January 1st, 1998. We want to investigate the effect on investor‘s behavior resulted from tax consideration before and after ex-dividend day. The sample is selected from firms listed in the Taiwan Stock Exchange from 2002 to 2007. The empirical results are summarized as follows:

1. Imputation tax credit ratios and dividend yield have a positive impact on abnormal return before ex-dividend day and a negative impact after ex-dividend day.

2. The ratio of shares owned by natural person and dummy variable of electronics industry have a negative impact on abnormal return before ex-dividend day and a positive impact after ex-dividend day.

In addition, we find that there is a significant negative correlation between AR(-3) and CAR(-2,1). We claim that due to institutional investors have tax-free dividends, they may buy the stock sold by individual investors who don‘t want to pay dividend tax. We also find that with higher ratio of shares owned by natural person and imputation tax credit ratios, higher return is earned. Furthermore, we test if individual investors use the same strategy to catch abnormal return. We find that all individual investors can earn abnormal return from the stock whose imputation tax credit ratio is below 25%, but only the investors whose margin tax rate is below 6% can earn abnormal return from the stock whose imputation tax credit ratio is above 25%. And we also find that ‗High dividend fund‖ can earn abnormal return during ex-dividend season.

Keywords: Imputation tax system, ex-dividend, abnormal return, ownership structure, imputation tax credit ratio

iv

目錄

口詴委員會審定書

謝辭 ...

I中文摘要...

IIA

BSTRACT...

III第一章 緒論 ... 1

第一節

研究動機 ... 1

第二節

研究架構與流程 ... 2

第二章 相關稅法及文獻探討 ... 4

第一節

兩稅合一制度 ... 4

第二節

國內產業租稅優惠相關法令 ... 8

第三節

除權(息)行情相關理論假說 ... 19

第四節

各國相關實證文獻 ... 22

第五節

文獻小結 ... 28

第三章

研究方法 ... 30

第一節

假說建立 ... 30

第二節

資料來源與樣本篩選 ... 31

第三節

研究設計 ... 33

第四章

實證結果與分析 ... 40

第一節

超額報酬檢定及迴歸分析 ... 40

第二節

「

T=-3 收盤買進,

T=+1 收盤賣出」投資策略 ... 66

第五章

結論與建議 ... 71

第一節

研究結論 ... 71

第二節

研究限制 ... 72

v

第三節

後續研究建議 ... 72

參考文獻 ... 74

一、國內文獻 ... 74

二、國外文獻 ... 76

vi

圖表目錄 圖目錄

圖 1- 1:研究流程圖 ... 3

圖 2- 1:2001~2006 年全部上市公司稅額扣抵比率相對次數分配圖 ... 13

圖 2- 2:2001~2006 年電子類稅額扣抵比率相對次數分配 ... 15

圖 2- 3:2001~2006 年機電類稅額扣抵比率相對次數分配 ... 15

圖 2- 4:2001~2006 年塑化類稅額扣抵比率相對次數分配 ... 16

圖 2- 5:2001~2006 年汽車運輸類稅額扣抵比率相對次數分配 ... 16

圖 2- 6:2001~2006 年食品類稅額扣抵比率相對次數分配 ... 16

圖 2- 7:2001~2006 年紡織類稅額扣抵比率相對次數分配 ... 17

圖 2- 8:2001~2006 年營造建材類稅額扣抵比率相對次數分配 ... 17

圖 2- 9:2001~2006 年綜合類稅額扣抵比率相對次數分配 ... 17

圖 2- 10:2001~2006 年金融類稅額扣抵比率相對次數分配 ... 18

圖 2- 11:2001~2004 各產業帄均稅額扣抵比率 ... 18

圖 3- 1:上市公司歷年股利政策變化 ... 31

vii

表目錄

表 2- 1:股東為自然人之稅負詴算表 ... 5

表 2- 2:股東為法人之稅負詴算表(當年度全部發放) ... 6

表 2- 3:股東為法人之稅負詴算表(全部保留至次年度發放) ... 7

表 2- 4:產業分類表 ... 12

表 2- 5:全部上市公司稅額扣抵比率敘述性統計量 ... 13

表 2- 6:各產業稅額扣抵比率敘述性統計量 ... 13

表 2- 7:各產業 2004~2006 帄均稅額扣抵比率 ... 18

表 3- 1:TEJ 模組擷取之研究資料 ... 32

表 4- 1:2007 年 AR 檢定顯著情形 ... 40

表 4- 2:2006 年 AR 檢定顯著情形 ... 41

表 4- 3:2005 年 AR 檢定顯著情形 ... 42

表 4- 4:2005~2007 年 AR 檢定顯著情形 ... 43

表 4- 5:2004 年 AR 檢定顯著情形 ... 44

表 4- 6:2003 年 AR 檢定顯著情形 ... 45

表 4- 7:2002 年 AR 檢定顯著情形 ... 46

表 4- 8:2002~2004 年 AR 檢定顯著情形 ... 47

表 4- 9:2002~2007 年 AR 檢定顯著情形 ... 48

表 4- 10:CAR(-2,-1)對各自變數之迴歸結果 ... 49

表 4- 11:CAR(0,1)對各自變數之迴歸結果 ... 50

表 4- 12:以電子產業對 AR(-3)迴歸 ... 50

表 4- 13:以電子產業對 CAR(-2,-1)迴歸 ... 51

表 4- 14:以電子產業對 CAR(0,1)迴歸 ... 52

表 4- 15:CAR(-2,1)顯著情形 ... 53

viii

表 4- 16:CAR(-2,1)和 AR(-3)迴歸結果 ... 54

表 4- 17:2002~2004 和 2005~2007 結構性改變檢定 ... 54

表 4- 18:2002~2007AR(-3)ANOVA 分析表 ... 55

表 4- 19:2005~2007AR(-3)ANOVA 分析表 ... 56

表 4- 20:2002~2004AR(-3)ANOVA 分析表 ... 56

表 4- 21:2007AR(-3)ANOVA 分析表 ... 57

表 4- 22:2006AR(-3)ANOVA 分析表 ... 57

表 4- 23:2005AR(-3)ANOVA 分析表 ... 58

表 4- 24:2004AR(-3)ANOVA 分析表 ... 58

表 4- 25:2003AR(-3)ANOVA 分析表 ... 59

表 4- 26:2002AR(-3)ANOVA 分析表 ... 59

表 4- 27:2002~2007CAR(-2,1)ANOVA 分析表 ... 61

表 4- 28:2005~2007CAR(-2,1)ANOVA 分析表 ... 61

表 4- 29:2002~2004CAR(-2,1)ANOVA 分析表 ... 62

表 4- 30:2007CAR(-2,1)ANOVA 分析表 ... 62

表 4- 31:2006CAR(-2,1)ANOVA 分析表 ... 63

表 4- 32:2005CAR(-2,1)ANOVA 分析表 ... 63

表 4- 33:2004CAR(-2,1)ANOVA 分析表 ... 64

表 4- 34:2003CAR(-2,1)ANOVA 分析表 ... 64

表 4- 35:2002CAR(-2,1)ANOVA 分析表 ... 65

表 4- 36:「-2 買進,+1 賣出」之自然人超額報酬 ... 67

表 4- 37:「-2 買進,+1 賣出」之分組後自然人超額報酬 ... 68

表 4- 38:國內高股息基金基本資料整理(資料來源:投信投顧公會網站) ... 69

表 4- 39:國內高股息基金近年績效(資料來源:投信投顧公會網站) ... 69

ix

表 4- 40:2007 年上市公司發放股利月份比重 ... 70 表 4- 41:安泰 ING 和同類型基金績效比較 ... 70

1

第一章 緒論

第一節 研究動機

台灣在民國八十七年以前採取獨立課稅制,營利事業之盈餘應納營利事業所 得稅,繳納完之稅後淨利做為股利分配給股東後,股利列入股東個人綜合所得內 以個人邊際所得稅率課稅,因此造成重複課稅情形。為了避免此一重複課稅情形,

台灣於民國八十七年一月一日正式實施兩稅合一制度,採取的是設算扣抵法

(imputation system)的全部扣抵法,亦即在營利事業階段所課徵的營利事業所得 稅能全部扣抵股東階段之所得稅。公司股東應計之股利所得=實收股利+可扣抵 稅額,若股東適用之邊際稅率大於公司稅率者需補稅,反之則可退稅。

除權(息)日前後股價的變化以及交易量的異常現象,一直是現代財務討論 的焦點之一。而台灣自從兩稅合一以來,也有許多國內學者投入兩稅合一後投資 人的行為是否因稅制不同而有改變。但都沒有得到相當一致性的結果,部分研究 發現兩稅合一後除權(息)日仍出現超額報酬,其中林世銘、陳明進、李存修(2000) 和林世銘、陳國泰及張鼎聲(2002)皆支持李存修(1994)的比價心理假說,認為此一 超額報酬及異常交易量的出現,的確和投資人的比價心理有一定程度的相關性。

而兩稅合一後,新設立了股東可扣抵稅額項目,此項目是否成為投資人參與除權 息的考量,亦為學者們研究重點。柯治宏(2001)、周宏勝(2001)則針對國內資訊電 子產業研究則認為租稅可能並非投資人在除權息日交易的主要考量因素,且比價 行為並不明顯。其他如李軒豪(2002)、林惠理(2004)則分別針對除權、除息公司進 行研究認為稅額扣抵比率越高越容易吸引投資人去捕捉租稅利益,即發現投資人 會因為租稅考量進行除權(息)日前後的投資行為。

而本研究則延續之前學者的研究,同時針對國內上市公司除權以及除息公司 進行實證研究,探討在目前稅制之下,稅負是否為投資人實際參與除權息與否決

2

定因素。 另外,由於兩稅合一只適用於本國股東,僑外股東並不適用。而本國股 東則可分做法人和自然人,兩者的適用規定並不相同。依所得稅法 42 條規定,

兩稅合一下公司因投資國內其他營利事業所獲配之投資收益,自民國 87 年 1 月 1 日起不計入所得額課稅,且其所得收益中之股東可扣抵稅額,亦不可用以扣抵 自身之營利事業所得稅,而應計入股東可扣抵稅額帳戶餘額,直到盈餘分配予個 人股東時,再併同盈餘分配給股東。而僑外股東則以 20%分離課稅,並不適用稅 額扣抵。 因此本研究將繼續探討,在自然人因稅負考量進行投資行為同時,法人 投資者是否可利用此一現象進行套利動作獲取超額報酬,並進一步研究一般自然 人是否可利用同樣投資策略操作獲取稅後超額報酬。

第二節 研究架構與流程

本研究共分五章,依據欲探討之問題建立研究架構如下:

第一章:緒論。說明研究動機與目的、研究問題以及本文的研究方法與研究架構。

第二章:相關稅法及文獻探討。先對我國目前稅制做一簡述,再整理國內外關於 除權(息)日行為以及國內針對兩稅合一前後之國內股市之理論及實證 研究,作為提出實證模型之理論依據。

第三章:研究方法。說明本研究之資料來源、樣本與變數的選取方式、樣本敘述 統計值、以及假說及實證模型的建立。

第四章:實證結果與分析。提出本研究的實證結果,與假說的印證,並就結果加 以探討、分析。

第五章:結論與建議。總結本研究之成果,提出研究限制及給後續研究者和投資 策略之建議。

3

圖 1- 1:研究流程圖

兩稅合一後稅額扣抵比率及股東結構對除 權(息)日股價行為之影響

文獻探討

資料蒐集與整理 實證模型建立

建立研究主題及假說

樣本資料統計結果分析

結論與建議

4

第二章 相關稅法及文獻探討

除權(息)日前後股價的變化以及交易量的異常現象,一直是現代財務討論 的焦點之一。其中以 Campbell and Beranek(1955)之研究為最早,其研究結果發 現除息日股價下跌之金額,的確小於股利發放之金額的現象,且 Durand &

May(1960)透過對美國電信類股票發現除息日股價的降幅小於每股股利,亦和 Campbell & Beranek(1955)相仿。自此以後便有許多國內外學者開始探討在除權(息)

日附近的價量行為,其中 Elton & Gruber(1970)和 Kalay(1982)分別提出的租稅效應 假說(tax effect hypothesis)和短期交易假說(short-term trading hypothesis)是最被各 國學者廣泛討論並用以檢驗各國股票市場的兩派學說。而國內學者亦多針對除權

(息)日的股價異常進行研究,其中李存修(1994)則提出比價心理假說(the hypothesis of bargain hunting)來解釋這樣的異常現象。

而我國在 1998 年實施兩稅合一制度起已將近十年的時間,本研究的目的即在 探討兩稅合一下的台灣股市,是否的確受到股利稅負的不同而造成除權(息)日 股價的異常行為。以下便先解釋台灣的兩稅合一制度,再針對上述三種學說加以 說明,接著佐以各國學者的實證研究來觀察各國股市的現況。

第一節 兩稅合一制度

「兩稅合一」是對營利所得課徵一次所得稅的制度,國外通常稱之為租稅整 合(Tax integration),目的為消除對營利事業盈餘在公司階段及股東階段的重複 課稅情形。另外,考量到兩稅合一後對於稅收的影響,且擔心公司藉保留盈餘規 避股東稅負,另對公司未分配盈餘加徵 10%營利事業所得稅1。

1 依照盈餘有無加徵 10%營利事業所得稅,有以下三種稅額扣抵比率上限:

(1) 累積未分配盈餘未加徵 10%者,上限為 33.33%

(2) 累積未分配盈餘已加徵 10%者,上限為 48.15%

(3) 累積未分配盈餘部分加徵、部分未加徵者依比例按前兩款規定上限計算之。

5

以下將以圖表釋例說明分別說明法人和自然人兩種身份股東的稅額計算(為 簡化計算,在計算營利事業所得稅不考慮累進差額,且所得完全分配):

表 2- 1:股東為自然人之稅負詴算表

營利事業階段-A 公司(稅率 25%,全部扣抵制,稅前所得為假設)

(1)稅前所得 100,000

(2)營利事業所得稅 (1)×25% 25,000 (3)稅後所得 (1)-(2) 75,000 (4)稅額扣抵比率 (2)÷(3) 33.33%

(5)可扣抵稅額 (3)×(4) 25,000

(6)股東可扣抵稅額帳戶餘額 (2) 25,000

假設 A 公司將 2005 稅後所得全部作為 2006 年股利發放股東 股東以「自然人」身份取得 1%股利,適用稅率為 21%2 2007 年

(7)股利淨額 (3)×1% 750 (8)可扣抵稅額 (6)×1% 250 (9)股利總額 (7)+(8) 1,000 (10)綜合所得稅 (9)×21% 210 (11)可扣抵稅額 (8) 250 (12)應補(退)稅額 (10)-(11) (40) 2008 年

(13)綜合所得稅 0

(14)合計稅負 (10)+(13) 210

2 可分別依實際適用邊際稅率代入計算之。

6

表 2- 2:股東為法人之稅負詴算表(當年度全部發放) 營利事業階段-A 公司(稅率 25%,全部扣抵制,稅前所得為假設)

(1)稅前所得 100,000

(2)營利事業所得稅 (1)×25% 25,000 (3)稅後所得 (1)-(2) 75,000 (4)稅額扣抵比率 (2)÷(3) 33.33%

(5)可扣抵稅額 (3)×(4) 25,000

(6)股東可扣抵稅額帳戶餘額 (2) 25,000

Case1:假設 A 公司將 2005 稅後所得全部作為 2006 年股利發放股東 股東以「法人」身份(B 公司)取得 1%股利

2007 年

(7)股利淨額 (3)×1% 750 (8)B 公司股東可扣抵稅額帳戶餘額

(6)×1%

250

(9)股利總額 (7)+(8) 1,000 (10)營利事業所得稅:

公司間轉投資收益免稅

0

2008 年

(11)B 公司未分配盈餘 750

(12)營利事業所得稅 (11)×10% 75

(13)合計稅負 (10)+(12) 75

7

表 2- 3:股東為法人之稅負詴算表(全部保留至次年度發放) 營利事業階段-A 公司(稅率 25%,全部扣抵制,稅前所得為假設)

(1)稅前所得 100,000

(2)營利事業所得稅 (1)×[25%+(1-25%)×10%]

32,500

(3)稅後所得 (1)-(2) 67,500 (4)稅額扣抵比率 (2)÷(3) 48.15%

(5)可扣抵稅額 (3)×(4) 32,500

(6)股東可扣抵稅額帳戶餘額 (2) 32,500

假設 A 公司將 2005 稅後所得全部保留作為 2007 年股利發放股東 股東以「法人」身份(B 公司)取得 1%股利

2008 年

(7)股利淨額 (3)×1% 675 (8)B 公司股東可扣抵稅額帳戶餘額

(6)×1%

325

(9)股利總額 (7)+(8) 1,000 (10)營利事業所得稅:

公司間轉投資收益免稅

0

2009 年

(11)B 公司未分配盈餘 675

(12)營利事業所得稅 (11)×10% 67.5

(13)合計稅負 (10)+(12) 67.5 資料來源:何瑞芳、蔡碧珍(1998),「我國兩稅合一制度與實務解析」

黃郁婷(2007),「兩稅合一之實施對股東結構及投資行為之影響」

8

由上面兩表可知,若為自然人股東,其最後股利所得稅負即以該股東之邊際 稅率計算,消除了兩稅合一前重複課稅的問題;為法人股東者,其總稅率則視所 轉投資公司將盈餘於當年或保留至他年發放,以及本身是否將所收股利視作當年 度盈餘發放而有所不同。

第二節 國內產業租稅優惠相關法令

本研究認為,稅額扣抵比率的不同將會影響投資人於除權(息)日前後的投 資行為,因此以下將先探討造成稅額扣抵比率不同的主因。由上述內容,我們可 以得知稅額扣抵比率實際上就是受公司本身適用之實質稅率所影響,而造成各公 司實質稅率不同的原因即政府為獎勵投資、扶植重點產業而推出各項租稅優惠措 施,使得適用於政府租稅優惠範圍的公司能享有較低的實質稅率,以下我們便簡 介 94 年甫修訂完成的「促進產業升級條例」中主要的幾項減免方法。

一、國內各項租稅獎勵

國內自 1960 年起公布實施獎勵投資條例針對目標產業進行各項租稅減免,以 求達到鼓勵投資,加速資本形成,促進經濟成長的目標。也因此造成雖然營利事 業所得稅稅率同為 25%3,但是實際各產業適用之實質稅率不同。雖然稅法中並非 針對特定產業別提供租稅優惠,但是從國內多位學者對於我國稅法研究中可看出 國內仍針對「新興策略性產業」及「科學工業」等提供特別優惠的租稅。因此我 們將先簡述目前國內各項主要租稅減免措施,再對產業進行分類,以產業別分別 觀察其實質稅率的不同。

以下簡介「促進產業升級條例」中較重要的租稅減免方式4:

3 營利事業全年課稅所得額在五萬元以下者,免徵營利事業所得稅。營利事業全年課稅所得額在 十萬元以下者,就其全部課稅所得額課徵百分之十五,但其應納稅額不得超過五萬元以上部分 之半數;超過十萬元以上者,就其超過額課徵百分之二十五。

4 參照「促進產業升級條例」,經濟部投資業務處(2006)及劉裕文(2006)研究整理。

9

1. 五年免稅

鑒於新公司創立時獲利不確定,且投資金額高,為降低投資人的經營風險及 提高投資誘因,准許廠商享有五年免徵營利事業所得稅的租稅優惠,增資方面享 有四年免稅,且可選擇延遲免稅的規定,使公司可在二年內選定何時開始實施五 年或四年免稅期間。延遲免稅期間自產品開始銷售之日或勞務開始提供之日起最 長不得超過四年。5民國九十二年的修正案允許九十一年至九十二年底新投資創立 或增資擴展的製造業享有五年免稅的優惠6。

2. 加速折舊

目標為研究發展、實驗或品質檢驗用之儀器設備,因科技進步快速,必須時 常更新,可按二年加速折舊,以提高研究發展與品質檢測之能力。對於生產規模 龐大,固定資產和機器設備占投資比重較高,資產耐用年限較長者,利用加速折 舊,可在投資初期提列較多的折舊費用以降低獲利,達到延遲繳稅的效果因此公 司購置專供研究與發展等之機器設備,得按二年加速折舊。但在縮短後之耐用年 數內,如未折舊足額,得於所得稅法規定之耐用年數內一年或分年繼續折舊,至 折足為止7。

3. 投資抵減

對合於規定的投資項目給予一定比例的租稅減免,即為投資抵減。主要可以 分為三項,即購置防治污染設備與研究發展支出及人才培訓等的投資抵減8、投資 於較落後地區的投資抵減9、投資於新興重要策略性產業的投資抵減10。

4. 投資抵減與五年免稅擇一適用

公司符合新興重要策略性產業適用範圍者,於其股東開始繳納股票價款之當

5 「促進產業升級條例」第九條。

6 「促進產業升級條例」第九條-2。

7 「促進產業升級條例」第五條。

8 「促進產業升級條例」第六條。

9 「促進產業升級條例」第七條。

10 「促進產業升級條例」第八條。

10

日起二年內得經其股東會同意選擇適用免徵營利事業所得稅並放棄股東投資抵減 之規定,擇定後不得變更11。為使獎勵誘因充分發揮效果,因此訂定投資抵減與五 年免稅擇一適用。

5. 合併之租稅減免

經由經濟部專案核准合併的公司,因合併而發生之印花稅、契稅、證券交易 稅及營業稅一律免徵。事業所有之土地隨同一併移轉時,應繳納之土地增值稅,

准予記存,由合併後之事業於該項土地再移轉時,一併繳納之。依合併計畫,出 售機器、設備所得價款,全部用於或抵付該合併計畫新購或新置土地、廠房者,

免徵契稅、印花稅。出售工廠用地後,於工業區、都市計畫工業區購地建廠,其 新購土地地價,超過原出售土地地價扣除繳納土地增值稅後之餘額,得申請就已 納土地增值稅額內,退還其不足支付新購土地地價之數額。因合併而產生之商譽,

得於十五年內攤銷。因合併而產生之費用,得於十年內攤銷。合併後存續或新設 公司得繼續承受消滅公司合併前依法已享有而尚未屆滿或尚未抵減之租稅獎勵。

公司於合併前核定尚未扣除之前五年內各期虧損,合併後按股權比例計算,自虧 損發生年度起五年內從當年度純益額中扣除12。

6. 政策性遷廠之租稅減免

因下列原因之一遷廠於工業區、都市計畫工業區,應繳之土地增值稅,按最 低級距徵收:1.工廠用地因都市計畫或區域計畫之實施,不合分區使用規定。2.因 防治污染、公共安全或維護自然景觀需要,申請遷廠並經主管機關核准。3.經政府 主動輔導遷廠。但遷出後三年內,若出售或移轉該工廠用地,應依法補徵土地徵 值稅減徵的部分13。

7. 設立營運總部的獎勵

11 「促進產業升級條例」第九條。

12 「促進產業升級條例」第十五條。

13 「促進產業升級條例」第十七條。

11

為鼓勵公司運用全球資源,進行國際營運布局,在中華民國境內設立達一定 規模且具重大經濟效益之營運總部,其對國外關係企業的下列所得,免徵營利事 業所得稅14:1.提供管理服務或研究開發之所得。2.獲取之權利金所得。3.投資收益 及處分利益。

8. 技術入股

個人或營利事業以其所有之專利權或專門技術讓與公司,或授權公司使用,

作價抵繳其認股股款,經由經濟部認定符合規定者,該個人或營利事業依所得稅 法規定計算之所得,得選擇全數延緩至認股年度次年起之第五年課徵所得稅,擇 定後不得變更。但於延緩課稅期間內轉讓其所認股份者,應於轉讓年度課徵所得 稅15。

9. 鼓勵創新技術產業化

經由經濟部認定屬新興產業之公司,自民國九十三年一月一日起,經董事會 以董事三分之二以上之出席及出席董事過半數同意之決議,得發行認股權憑證予 將其所有之專利權或專門技術讓與或授權公司使用之個人或營利事業。持有認股 權憑證者,得依約定價格認購特定數量之股份,其認購價格得不受公司法第一百 四十條不得低於票面金額之限制16。

二、各產業之稅額扣抵比率

由上述關於租稅優惠相關法令的論述,我們可以發現不僅是不同產業適用於 不同的租稅減免,即使相同產業也會因不同的產業生命週期、企業策略而不同。

但是基本上,基於產業特性還是可以發現某些產業如電子業較易適用種種租稅優 惠;反之如金融業等非製造業則適用相關租稅優惠機會則較低。下面採用林世銘、

14 「促進產業升級條例」第七十條-1。

15 「促進產業升級條例」第十九條-2。

16 「促進產業升級條例」第十九條-3。

12

陳國泰及張鼎聲(2002)的分類將上市公司區分成九類,茲列於表 2-4:

表 2- 4:產業分類表

分類 TEJ 之上市公司產業類別

1.電子類 電子

2.機電類 電機機械、電器電纜

3.塑化類 塑膠、化工、橡膠、油電燃

4.汽車運輸類 汽車、運輸

5.食品類 食品

6.紡織類 紡織纖維

7.營造建材類 水泥、玻璃陶瓷、營建、鋼鐵

8.綜合類 造紙、觀光、百貨貿易、綜合、其他

9.金融類 金融

本文根據 TEJ 財經資料庫取出 2001~200617年間各公司之稅額扣抵比率,將 相關敘述統計資料整理如下18:

17 2005 以前,TEJ 採計公司財報之年底稅額扣抵比率,2006 年起 TEJ 則採計公司財報之預計稅額 扣抵比率。

18 此處取自 TEJ 資料庫中 2001~2006 所有具「稅額扣抵比率」資料之上市公司,部分公司其實並 未在該年度進行除權(息),此處僅為確認各產業之租稅優惠對稅額扣抵比率影響,故並不予以扣 除。

13

表 2- 5:全部上市公司稅額扣抵比率敘述性統計量 全部上市公司稅額扣抵比率(%)

年度 帄均數 標準差 最大值 最小值 中位數 Q1 Q3 2001 14.9060 13.0040 48.1500 0.0000 12.7400 1.7800 26.4600 2002 14.8998 13.1786 48.1500 0.0000 12.1500 1.4900 26.3000 2003 14.5764 13.2015 48.1500 0.0000 11.1000 1.6750 26.1400 2004 14.6253 12.9178 48.1500 0.0000 11.3350 2.6675 26.3825 2005 13.8225 13.3495 48.1500 0.0000 9.8800 0.4350 25.1550 2006 13.5164 12.3879 48.1500 0.0000 10.3050 2.2050 22.9725 六年合計 14.3816 13.0156 48.1500 0.0000 11.2100 1.7900 25.7800

圖 2- 1:2001~2006 年全部上市公司稅額扣抵比率相對次數分配圖

表 2- 6:各產業稅額扣抵比率敘述性統計量 1. 電子類稅額扣抵比率(%)

年度 帄均數 標準差 最大值 最小值 中位數 Q1 Q3

2001 12.9871 11.7132 44.96 0 11.535 1.79 20.21 2002 13.3563 12.2462 48.15 0 10.175 1.515 21.895 2003 11.8040 11.8376 51.53 0 8.34 0.86 19.7 2004 12.3443 11.5021 48.15 0 8.75 2.3 20.6 2005 12.3728 11.9147 47.83 0 8.36 1.745 20.1275 2006 12.1127 11.1538 48.15 0 9.42 2.52 18

2. 機電類稅額扣抵比率(%)

年度 帄均數 標準差 最大值 最小值 中位數 Q1 Q3

2001 17.2909 13.9400 39.14 0 18.23 2.03 32.22

0%

5%

10%

15%

20%

25%

30%

35%

40%

2001~2006年全部上市公司稅額扣抵比率相對次數分配

2006百分比(%)

2005百分比(%)

2004百分比(%)

2003百分比(%)

2002百分比(%)

2001百分比(%)

14

2002 16.7051 13.5576 41.18 -0.12 17.98 0 26.32 2003 18.4669 13.8976 42.96 0 18.28 4.81 33.33 2004 16.5752 13.9388 41.92 0 14.41 3.305 30.79 2005 13.1921 13.4960 44.01 0 9.41 0 22.4 2006 13.4375 11.5367 37.43 0 10.89 2.7325 22.065

3. 塑化類稅額扣抵比率(%)

年度 帄均數 標準差 最大值 最小值 中位數 Q1 Q3

2001 16.9212 12.9688 40.55 0 13.45 3.98 29.21 2002 17.8351 13.1370 46.35 0 17.5 6.25 29.63 2003 15.6125 12.5558 47.92 0 11.365 5.585 26.44 2004 15.4314 12.3428 38.85 0 12.18 3.4775 28.14 2005 16.3692 12.7945 34.97 0 15.35 3.645 27.965 2006 15.9542 11.5087 39.83 0 13.325 6.47 25.94

4. 汽車運輸類稅額扣抵比率(%)

年度 帄均數 標準差 最大值 最小值 中位數 Q1 Q3

2001 9.2912 13.0526 48.15 0 4.22 0.08 11.74 2002 8.0350 8.7088 33.33 0 4.92 2.05 13.23 2003 12.5995 8.8145 30.12 0 9.54 6.19 20.63 2004 13.7009 10.5268 33.33 0 12.695 4.4225 21.9975 2005 13.9386 12.1975 48.15 0 12.35 5.2075 20.4725 2006 12.2870 9.4167 33.33 0.27 8.965 5.04 18.885

5. 食品類稅額扣抵比率(%)

年度 帄均數 標準差 最大值 最小值 中位數 Q1 Q3

2001 15.1153 13.8548 35.06 0 14.92 0.4 26.11 2002 20.8300 13.7938 38.46 0 22.11 11.02 33.55 2003 20.4039 15.1100 38.26 0 22.685 0.61 33.33 2004 25.1782 14.6704 48.15 0 28.86 17.22 33.33 2005 24.9206 14.9367 40.95 0 32.605 14.33 34.8 2006 21.6253 16.7370 41.79 0 20.42 6.125 36.7

6. 紡織類稅額扣抵比率(%)

年度 帄均數 標準差 最大值 最小值 中位數 Q1 Q3

2001 16.8904 14.7736 36.73 0 23.24 0 33.33 2002 13.1983 14.0210 40.7 0 10.055 0 25 2003 16.4412 16.7227 48.15 0 10.75 0.16 33.33 2004 14.6162 15.8208 48.15 0 5.33 2.52 30.33 2005 8.3370 14.5471 44.33 0 0 0 9.265 2006 10.8976 14.7899 40.8 0 0 0 27.42

7. 營造建材類稅額扣抵比率(%)

年度 帄均數 標準差 最大值 最小值 中位數 Q1 Q3

2001 13.6719 14.3624 48.15 0 6.54 0 27.635 2002 14.4054 14.6558 48.15 0 10.14 0 29.375

15

2003 16.4105 14.7993 47.58 0 15.515 0 33.04 2004 16.1368 14.3125 47.12 0 15.96 0.16 32.08 2005 15.0404 15.4143 47.66 0 8.275 0 32.7 2006 14.4104 13.9955 42.49 0 9.72 0.83 28

8. 綜合類稅額扣抵比率(%)

年度 帄均數 標準差 最大值 最小值 中位數 Q1 Q3

2001 18.6943 12.9548 37.82 0 18.55 7.88 33.33 2002 19.2825 13.2398 35.86 0 20.685 3.775 33.33 2003 19.7824 14.3455 44.21 0 20.985 4.37 33.33 2004 19.0533 13.5254 39.91 0 18 6.105 33.13 2005 18.1107 14.5272 48.15 0 15.86 4.6225 33.33 2006 18.8794 13.9113 48.15 0 18.4 4.475 32.8

9. 金融類稅額扣抵比率(%)

年度 帄均數 標準差 最大值 最小值 中位數 Q1 Q3

2001 23.5911 14.4543 48.13 0 33.33 9.36 33.33 2002 17.3641 15.5501 38.41 0 17.125 0 33.33 2003 18.0607 12.4167 40.78 0 17.705 6.83 30.92 2004 15.6761 14.3014 37.71 0 10.855 2.5925 33.33 2005 15.9843 13.5675 36.58 0 16.99 0.3625 27.955 2006 10.2684 12.3137 38.12 0 5.32 0 16.07

圖 2- 2:2001~2006 年電子類稅額扣抵比率相對次數分配

0%

10%

20%

30%

40%

2001~2006年電子類稅額扣抵比率相對次數分配

2004百分比(%)

2005百分比(%)

2006百分比(%)

2003百分比(%)

2002百分比(%)

2001百分比(%)

16

圖 2- 3:2001~2006 年機電類稅額扣抵比率相對次數分配

圖 2- 4:2001~2006 年塑化類稅額扣抵比率相對次數分配

圖 2- 5:2001~2006 年汽車運輸類稅額扣抵比率相對次數分配

0%

10%

20%

30%

40%

50%

2001~2006年機電類稅額扣抵比率相對次數分配

2006百分比(%)

2005百分比(%)

2004百分比(%)

2003百分比(%)

2002百分比(%)

2001百分比(%)

0%

5%

10%

15%

20%

25%

30%

2001~2006年塑化類稅額扣抵比率相對次數分配

2006百分比(%)

2005百分比(%)

2004百分比(%)

2003百分比(%)

2002百分比(%)

2001百分比(%)

0%

10%

20%

30%

40%

50%

2001~2006年汽車運輸類稅額扣抵比率相對次數分配

2006百分比(%)

2005百分比(%)

2004百分比(%)

2003百分比(%)

2002百分比(%)

2001百分比(%)

17

圖 2- 6:2001~2006 年食品類稅額扣抵比率相對次數分配

圖 2- 7:2001~2006 年紡織類稅額扣抵比率相對次數分配

圖 2- 8:2001~2006 年營造建材類稅額扣抵比率相對次數分配

0%5%

10%15%

20%25%

30%35%

2001~2006年食品類稅額扣抵比率相對次數分配

2006百分比(%)

2005百分比(%)

2004百分比(%)

2003百分比(%)

2002百分比(%)

2001百分比(%)

0%

20%

40%

60%

80%

2001~2006年紡織類稅額扣抵比率相對次數分配

2006百分比(%)

2005百分比(%)

2004百分比(%)

2003百分比(%)

2002百分比(%)

2001百分比(%)

0%

10%

20%

30%

40%

50%

2001~2006年營造建材類稅額扣抵比率相對次數分配

2006百分比(%)

2005百分比(%)

2004百分比(%)

2003百分比(%)

2002百分比(%)

2001百分比(%)

18

圖 2- 9:2001~2006 年綜合類稅額扣抵比率相對次數分配

圖 2- 10:2001~2006 年金融類稅額扣抵比率相對次數分配 表 2- 7:各產業 2001~2006 帄均稅額扣抵比率

分類 六年合計帄均數(%) 六年合計標準差(%)

1. 電子類稅額扣抵比率(%) 12.5448 10.7335

2. 機電類稅額扣抵比率(%) 17.5691 12.1633

3. 塑化類稅額扣抵比率(%) 16.1559 11.8060

4. 汽車運輸類稅額扣抵比率(%) 9.8813 13.0754

5. 食品類稅額扣抵比率(%) 17.8420 11.5610

6. 紡織類稅額扣抵比率(%) 16.1922 14.5634

7. 營造建材類稅額扣抵比率(%) 14.4334 12.8363

8. 綜合類稅額扣抵比率(%) 18.9006 12.7344

9. 金融類稅額扣抵比率(%) 18.4966 12.0568

0%5%

10%15%

20%25%

30%

2001~2006年綜合類稅額扣抵比率相對次數分配

2006百分比(%)

2005百分比(%)

2004百分比(%)

2003百分比(%)

2002百分比(%)

2001百分比(%)

0%

10%

20%

30%

40%

2001~2006年金融類稅額扣抵比率相對次數分配

2006百分比(%)

2005百分比(%)

2004百分比(%)

2003百分比(%)

2002百分比(%)

2001百分比(%)

19

圖 2- 11:2001~2006 各產業帄均稅額扣抵比率

由上述統計資料可發現,帄均而言金融類、綜合類較少公司能適用於目前租 稅優惠法令,導致實質稅率較高,因此稅額扣抵比率亦較高;相反的電子類則多 享有促產條例優惠,因此稅額扣抵比率較低;汽車運輸類稅額扣抵比率接近電子 類則是因為該類公司家數較少,又 2001~2003 年間均有部分公司因虧損導致實質 稅率為零所致。

第三節 除權(息)行情相關理論假說 一、租稅效應假說(tax effect hypothesis)

Elton & Gruber(1970)針對 Campbell & Beranek(1955)和 Durand & May(1960)的 發現,提出了租稅效應假說加以解釋,他們認為在市場均衡的時候,其決定最後 股價的投資人在除息日前處分手中持股所得稅後報酬應和除息日後相同。因此若 不考慮交易成本,則下面方程式應該成立:

P

b t P

c( b P

c) P

a t P

c( a P

c) D

(1 t

o) Pa=除息日當天之收盤價Pb=除息前一日收盤價 Pc=持有股票成本 tc=資本利得稅率

0 5 10 15 20

2001~2006年各產業帄均稅額扣抵比率

2001~2006年帄均稅額扣抵比 率

20

to=股利所得所適用之一般所得稅率(The tax rate on ordinary income) D=股利金額

移項後可得

P

b P D

a

1t

o 1 t

c。他們以 1966.4~1967.3 間 NYSE 中 4148 支 股票為樣本發現除息日後股價的跌幅小於所發放股利,並由其推出之均衡式認為 原因是資本利得稅率 tc小於一般所得稅率 to造成的,這種論據即一般所稱之租稅 效應假說(tax effect hypothesis)或稅負差異假說(the tax differential hypothesis)。並 以股利發放率為變數證明高稅率股東偏好較少股利,而低稅率股東偏好較多股利,證明投資人行為的確受到稅負影響。

二、短期交易假說(short-term trading hypothesis)

Kalay(1982)則認為上述狀況僅限於符合此狀況的「長期投資人」(long term investor),而 Elton & Gruger(1970)忽略了短期交易者的存在。Kalay 認為由於交易 成本的存在,短期交易者才是真正決定股價的邊際投資人,因此他提出了短期交 易假說(short-term trading hypothesis)。

他針對 Elton & Gruger(1970)作了兩項修正,首先他認為不應該用除息日當天 的收盤價,因為除息日當天股價波動除了受除息影響外上包含了當時該市場的整 體風險,因此他提出以個股帄均報酬率或市場模式來估計除息日當天的股價。

第二個修正是,由於當時美國短期交易者的資本利得稅率和一般所得一樣,

因此若

P

b P

a D

時便有套利空間存在,其套利策略可為除息前買進、除息後賣出;或除息前賣出、除息後買進。Kalay 推導出兩策略之無套利條件如下:

先買後賣者:(1to)

D(PbE P( a))

P

0先賣後買者:(1to)

PbE P( a) D

P

0D-( ( ))

PbE Pa P,或 ( )

1- 1+

D D D

P P

b E P

a P

。 E(Pa)=預期除息日收盤價

21

Pb=除息前一日收盤價

to=股利所得所適用之一般所得稅率(The tax rate on ordinary income) D=股利金額

=( + (b a))/2

P P E P

P

=買賣一次交易成本若上述無套利條件成立,則股價就不是由那些從事套利的短期交易商決定,

而是那些有稅負考量的長期投資人,此時租稅效應假說即可成立。Kalay 並採取和 Elton & Gruger(1970)相同的樣本發現以上式所計算出之無套利機會交易成本率 α 的下限值遠低於長期投資人的交易成本率而和 NYSE 的會員證券商大致一樣,因 此認為決定該市場股價的邊際投資人應為會員證券商(即短期交易者),也因此 否定了 Elton & Gruger(1970)的論點。

Elton、Gruger & Rentzler(1984)則對 Kalay 的理論提出評論,認為實際交易成 本應較 Kalay 估計的來的大,也就是在考量 Kalay 忽略的交易成本後,那些在除權 日附近的短期交易者就無法獲得超額報酬。但是,Kalay(1984)在同一年反駁說,

雖然實際的交易成本可能較大,但短期交易的現象仍然存在,並認為短期交易仍 是影響除權日股價行為的重要因素。他們兩派學說的對立也成了接下來各國學者 論證的依據所在。

三、比價心理假說(the hypothesis of bargain hunting)

李存修(1994)針對兩稅合一前台灣除權(息)日的超額報酬,提出了「比 價心理假說(the hypothesis of bargain hunting)」。該論文認為配股(息)率越大,

除權後的價格就會越低,因此投資人在「撿便宜」的心理下,比價心理越強,將 有買盤湧入,因此產生之超額報酬率便會越大。李存修(1994)在研究上並未沿 用 Elton & Gruger(1970)和 Kalay(1982)的分析方法,而在模型中同時扣除交易成本、

股利所得稅負以及持股一日之風險調整報酬率,來計算投資人之邊際稅率及除權

22

日交易之超額報酬,該文除了發現除權交易日之超額報酬遠比交易成本、股利所 得稅負和證交稅多外,更以比價心理假說解釋此一現象。其以除權日所產生之超 額報酬率扣除來回交易成本後之值為應變數,並以下列變數為自變數進行迴歸分 析:

1. 盈餘配股率

2. 盈餘配股率和資本公積配股率 3. 總配股率

4. 除權參考價和除權前一日收盤股價之比值 5. 除權前一日收盤股價與除權參考價之差

第四節 各國相關實證文獻

一、實證結果支持短期交易假說者:

Lakonishok and Vermaelen (1983)以加拿大1971 與1972 年的股價資料為樣本,

分析稅制改革前後除息日股價降幅與股利比(Drop-off ratio)之變動,來探討加拿 大稅制改革之影響。在1971 之前,加拿大之資本利得免稅,但1972 年稅制改革 後則須加以課徵。其以Elton and Gruber 的方法推斷,1972 年除息日之股票「跌 價/股利比」(Drop-off Ratio),應較之於1971 年上升,但研究結果發現,除息日前 後的確有異常交易量的存在,且交易量的增加和股利報酬正相關,而和交易成本 負相關,但1971 年之比率卻大於1972 年,且現金股利支付率和股票「跌價/股利 比」之關係亦不明顯,因此推論除息日之股價行為,主要是受到短線交易者影響。

Lakonishok and Vermaelen (1986)再以 1970~1981 年在 NYSE 和 AMEX 上市 的 2300 家公司做為樣本,並將期間分為兩期:1.1970 年 1 月 1 日~1975 年 4 月 30 日,此為經紀佣金不可議價階段;2. 1975 年 5 月 1 日~1981 年 12 月 31 日,此為 經紀佣金可議價階段,分成兩期目的為分析交易成本可能造成之影響。其研究結

23

果發現除息日前後確實有異常交易量產生,且交易成本和異常交易量成正相關,

此結果支持短期交易假說。

Karpoff & Walking(1988)也針對上述佣金制度的變動進行研究,探討短期交 易者在除權(息)日的交易行為是否對股價有影響力。其結果發現 1. 在 1975 年 新佣金制度實施前,除息日報酬和交易成本並無顯著相關,1975 年後則呈現顯著 負相關;2.在高股利樣本中,則發現除權日報酬和交易成本成顯著負相關,且在 1975 年後更為明顯,因此得出短線交易者的確對除權(息)日股價造成影響,也 支持短期交易假說。

楊世芳(1988)研究民國 61 年至 75 年間台灣股市,發現台灣股市亦有除權(息)

日股價降幅小於所配股利的情形,且進一步發現除權日股價行為和短期交易假說 相符;但除息日股價行為則支持租稅效應假說。

黃士青(1997)以民國 76~85 年間所有上市公司作為研究資料,探討兩稅合 一前台灣股市的除權除息現象。以除息日而言,發現除息日的確有填息的情況發 生,但以 Elton and Gruber(1970)理論所推出的隱含邊際稅率高達 70%以上,以此 無法以租稅效應假說解釋之,由於短期套利的機會因為機會成本過大而消失,短 期交易假說在此也不成立。唯以除權日而言,也是有顯著的填權行為,而於扣除 所有交易成本後,短期套利者仍有可觀之利潤,此情形符合短期交易假說。

二、實證結果支持租稅效應假說者:

Poterba and Summers(1984)利用 1955 年及 1981 年英國兩次稅制改革之機 會,蒐集英國股市日資料(樣本取樣較小)和月資料(樣本取樣較大)來觀察投 資人對於股利和資本利得的相對評價是否受到稅負的影響。他們利用而研究方法 則首先推論除息日之預期報酬率和現金股利及資本利得間之關係,且考量了公司 股利支付率之影響;並由 CAPM 延伸出迴歸模型。其研究結果得出稅負的確是影 響股利率及市場報酬之間的均衡關係重要因素。

24

Lasfer(1995)研究 1985 年 4 月 6 日到 1994 年 4 月 5 日英國股市,英國於 1988 年實施稅制改革,使得股利所得稅和資本利得稅的差距減少,股利之所得稅邊際 稅率下降,資本利得稅率則上升。因此預期稅制改革前,除息日之超額報酬應顯 著為正;而在稅制改革後,超額報酬應不顯著,甚至出現負數之情況。其實證結 果在考量交易成本後支持原先預期,證實租稅改革的確影響了投資人的行為,且 除權(息)日之報酬也非受到短期交易者影響。它們認為原因可能是英國禁止法 人從事短期套利,且英國稅負利益加上除權(息)日報酬可能比交易成本小,因 此除權(息)日前後並無套利的異常交易量。

Bartholdy and Brown(1999)針對 1982 年 1 月~1985 年 8 月間的紐西蘭股市進行 研究,那段期間裡,紐西蘭將來自於股票溢價及資產處分溢價之資本公積所發放 的股利所得免稅;但是來自於資本重估增值的部分則必須課稅。他們認為這樣部 分股利課稅的股市,正好來測詴廣受爭論的兩種假說。他們研究結果發現,紐西 蘭的股市傾向支持租稅效應假說。

Hardo Basuki(2006)以 1995 年 1 月 1 日至 1999 年 12 月 31 日的英國倫敦交易 所上市公司為研究資料,在該期間中,英國於 1997 年取消了退休基金和其他免稅 機構投資人的股利所得租稅減免。Hardo 便將樣本期間分成取消前和取消後,發現:

1. 取消後之除權(息)日超額報酬從取消前 0.058%顯著減少至取消後-0.1459% ; 2. Drop-off ratios 則由取消前 0.519 顯著增加到取消後 0.574,上述兩結果,都進一 步支持租稅效應假說。

林炯垚、陳怡文(1990)研究台灣自民國 72 年至 77 年間的除息日股價行為,其 研究結果亦發現除息日股價降幅約僅股利的 58.77%,且除息日之帄均超額報酬在 千分之八左右。另在除息日前後數日皆未發現類似之超額報酬,因此它們認為除 息日之股價行為是投資人規避股利稅負造成,支持租稅效應假說。

三、實證結果支持比價心理假說者:

25

林世銘、陳明進、李存修(2000)則針對民國 85~87 年上市公司進行比價心理假 說實證研究,結果發現除資本公積配股率外,其餘變數均達 5%顯著水準。且以「除 權參考價和除權前一日收盤股價之比值」解釋能力最高。且模型中發現兩稅合一 後公司稅額扣抵比率越高者,其股東參與除權(息)交易所能獲得超額報酬率亦 將越高,顯示稅額扣抵比率為影響投資人報酬之攸關因素。

林世銘、陳國泰及張鼎聲(2002)則探討台灣在兩稅合一後,高稅率的投資者在 除權除息交易日附近是否會有「先賣後買」的行為,以規避獲配股利時需要補繳 的綜合所得稅。該文發現兩稅合一後上市公司於除權除息交易日附近會有正向的 異常交易量,該文作者以此現象作為高稅率投資人的確有「先賣後買」的佐證。

該文並建立迴歸模型以解析影響累積異常交易量大小的因素,發現高股利使除權

(息)之降價幅度越大時,投資人有撿便宜心理下,促成異常交易量的增加,此 與李存修(1991、1994)的比價心理假說相符。但是該文原本預期稅額扣抵比率越低 時,高稅率股東若取得股利則被補稅之金額將越大,越有可能從事「先賣後買」

的租稅規避行為,結果實證發現異常交易量和稅額扣抵比率沒有顯著關連。該文 認為可能因為稅額扣抵比率低時,相對使得低稅率股東因缺少扣抵稅款的租稅利 益而不願承接高稅率股東賣出之股票造成的。

四、各國無法以上述三項假說解釋者

Brown and Clarke(1993)則利用 1973 到 1991 年澳洲之股價資料為樣本,

探討在此期間所歷經之三個重大稅制改革之影響:1985 年資本利得稅開徵,1987 年實行股利稅之兩稅合一,及 1988 年開始對退休基金之股票交易所得課稅。而 探討的方式則以發放現金股利之公司為樣本,並同時探討各個期間 Drop-off Ratio 及除息日超額報酬之變化。其研究結果顯示,雖然歷經各種稅改後,使得股利之 價值較前提高,澳洲市場之投資人對於股利之偏好較之前增加,但仍偏好資本利 得甚於股利,因此不支持租稅效應假說。

26

Kato & Loewenstein(1995)則針對 1981 月 1 月 1 日至 1991 年 7 月 31 日東京證 交所進行研究,發現除權日的確有超額報酬率,但是稅負效果並不是主要因素,

該研究認為最重要的因素應為財政年度前後的問題,他們發現股價似乎在新財政 年度開始前有賣壓存在,而在新財政年度一開始則存在顯著買盤,且發現在新財 政年度開始前後存在較大的交易量。

Frank & Jagannathan(1998)研究 1980~1993 年間香港股市的除權(息)股價行 為。由於在香港包含股利所得和資本利得都是免稅的,所以依照 Elton 的理論,

Drop-off ratio 應顯著為 1,且除權(息)當日並不應該有超額報酬的出現。但是實 證發現,香港股市於除息日當天有顯著正的超額報酬,且和股利多寡幾乎沒有關 係,因此 Elton 的理論並無法用以解釋之。

Daunfeldt、Selander & Wikstrom(2006)研究 1991~1995 年的瑞典股市,在該期 間瑞典的股利所得和資本利得以相同稅率課稅,且有別於投資人之邊際稅率。

結果發現除息日股價降幅與股利比 Drop-off Ratio 和股利收益率成正相關,如此 Elton 等之租稅效應假說便無法解釋此一現象,因此認為除息日價格似乎並不受到 稅負因素影響。

五、探討兩稅合一後台灣股市的除權(息)相關文獻

除了上述林世銘、陳明進、李存修(2000)和林世銘、陳國泰及張鼎聲(2002)所 做之研究外,自從民國 87 年兩稅合一實施後,便有多位國內學者開始針對此稅制 對上市公司資本結構、股東行為、股市超額報酬等議題進行研究,以下就跟本研 究相關之文獻進行回顧。

林德威(2000)探討在兩稅合一制度對於個股除權(息)日之股票異常交易量與 報酬率的變化。發現以兩稅合一實施一年後,配股率高低並未顯著影響除權日超 額報酬率;而隨稅額扣抵比率越高,在除息日前之棄息現象越減緩,且除權日前 不僅已沒有棄權現象,其正超額報酬率還隨之增加。但是,兩者在除權(息)日

27

當天則並沒有因稅額扣抵比率越高而出現超額報酬率越低的狀況。

陳奕任(2000) 探討兩稅合一實施後,兩稅合一股東可扣抵稅額比率對投資人 除息及除權決策之影響。研究結果發現:1. 在除權(息)行情方面,除權、除息 前 2~3 日因棄權賣壓或其他因素反而產生負的帄均超額報酬率;2. 稅額扣抵比率 與帄均超額報酬率及週轉率或累積帄均超額報酬率及週轉率並未在所有樣本普遍 存在顯著正向關係,僅有在非電子業樣本與帄均異常週轉率有顯著的正向關係存 在。認為此結果可能係兩稅合一剛施行,投資人尚未普遍對此一制度相當了解,

或與投資人無法由便捷的管道取得有關稅額扣抵比率之資訊有關。

柯治宏(2001)針對民國 85 ~88 年上市上櫃電子業除權除息日之超額報酬加以 研究,並探討李存修(1994)之比價心理假說於兩稅合一前後是否適用於電子業。實 證結果發現,電子業於除權除息日確實存在顯著的超額報酬,且於除權除息日之 後十日內均無顯著超額報酬,顯示超額報酬已於除權(息)日當日表現出來。而 他同時發現比價心理假說的變數之 P 值均不顯著,且解釋力極低,顯示兩稅合一 前後兩年的比價心理並不明顯。

周宏勝(2001)研究民國 87~89 年間的資訊電子業為例,研究兩稅合一後投資人 是否利用除權(息)日前後之「先賣後買」、「先買後賣」等行為進行租稅規避 行為。結果發現稅額扣抵比率和累積異常交易量並無顯著相關,顯示租稅可能並 非資訊電子業的投資人於除權除息日前後交易之主要考量因素。

李軒豪(2002)探討兩稅合一前後盈餘配股和稅額扣抵比率對除權前股價之影 響,研究期間為民國 84~89 年。結果發現股東可扣抵稅額和累積超額報酬呈顯著 正相關,表示股東可獲配之可扣抵稅額越大,越容易吸引人去捕捉租稅利益,造 成除權前股價上漲。

林惠理(2004)則延續李軒豪(2002)之研究探討兩稅合一前後現金股利和稅額扣 抵比率對除息前股價之影響。實證結果發現:1. 兩稅合一後使除息日前之棄息現

28

象趨緩;2. 公司稅額扣抵比率越大,越容易吸引投資人於除息前捕捉租稅利益;

3. 兩稅合一後,是否改變了投資人對電子或金融類股的投資行為,仍無法證明。

黃郁婷(2006) 研究主要針對我國上市公司股東結構,進行兩稅合一前後股東 投 資 決 策 及 持 股 型 態 之 分 析 。 他 以 兩 稅 合一 實 施 前 之 1997 開 始 至 實 施 後 1998~2002 年為樣本期間,實證結果發現:1. 兩稅合一實施後,我國上市公司全 體法人股東持股比例上升;2. 兩稅合一實施後,我國上市公司之本國公司法人股 東持股比例上升,即兩稅合一實施後,本國公司法人確實因租稅誘因而增加其對 我國上市公司之持股;3. 兩稅合一實施後,我國家族集團上市公司之控制股東確 實因為租稅制度之設計,而將持股型態由個人轉為法人。根據他的研究結果,本 研究預計針對股東結構以需繳納股利所得稅的個人股東為主的公司,是否會因稅 額扣抵比率較低,而引起較大的棄權賣壓,導致產生棄權前較大的負超額報酬。

第五節 文獻小結 一、國外文獻小結

在 Elton & Gruber(1970)和 Kalay(1982)分別提出的租稅效應假說(tax effect hypothesis)和短期交易假說(short-term trading hypothesis)後,各國學者分別針對不 同國家股市、不同期間及稅制改變後進行實證研究。從上面兩家學派各有支持證 據的情況我們可以發現,似乎沒有一個假說可以通用於全世界的股市,其中除了 研究方法不同外,各國國情、稅制及投資人習慣的不同,皆會造成結論分歧的現 象。

二、國內文獻小結

在兩稅合一前,已有許多國內學者針對台灣股市進行除權息前後股價及投資 人行為進行研究,但都沒有得到相當一致性的結果。如楊世芳(1988)發現除權日股 價行為和短期交易假說相符,但除息日股價行為則支持租稅效應假說。而黃士青

29

(1997)則認為以除息日而言兩假說皆不成立,唯以除權日而言,扣除所有交易成本 後,短期套利者仍有可觀之利潤,此情形符合短期交易假說。也因研究無一定論,

故李存修(1994)提出比價心理假說欲解釋台灣股市的情形,他認為在「撿便宜」的 心理下,比價心理越強,因而有買盤湧入,產生之超額報酬率便會越大。唯缺點 是解釋能力偏低,故研究者認為尚有其他具解釋能力的變數未被納入。

兩稅合一後,由於新稅制的推行,更引起國內學者針對兩稅合一前後的股價 行為進行比較分析。大部分研究發現兩稅合一後除權(息)日仍出現超額報酬,

其中林世銘、陳明進、李存修(2000)和林世銘、陳國泰及張鼎聲(2002)皆支持李存 修(1994)的比價心理假說,認為此一超額報酬及異常交易量的出現,的確和投資人 的比價心理有一定程度的相關性。但是柯治宏(2001)、周宏勝(2001)針對國內資訊 電子產業研究則認為租稅可能並非投資人在除權息日交易的主要考量因素,且比 價行為並不明顯。

而兩稅合一後,新設立了股東可扣抵稅額項目,此項目是否成為投資人參與 除權息的考量,亦為學者們研究重點,其中陳亦任(2000)發現稅額扣抵比率與帄均 超額報酬率等並未在所有樣本普遍存在顯著正向關係,其可能原因為兩稅合一剛 實施不久,投資人尚未對新稅制充分瞭解所致;而林德威(2000)則發現雖然除權(息)

日當天則並沒有因稅額扣抵比率越高而出現超額報酬率越低的狀況,但是隨稅額 扣抵比率越高,在除息日前之棄息現象確有越減緩的情形。其他如林世銘、陳明 進、李存修(2000)、李軒豪(2002)、林惠理(2004)則研究認為稅額扣抵比率越高越 容易吸引投資人去捕捉租稅利益,獲取超額報酬。而黃郁婷(2006)也發現兩稅合一 下法人和自然人股利所得課稅制度的不同,的確造成上市公司尤其是家族企業色 彩濃厚者的股東結構轉變及大股東持股型態的轉移現象。

30

第三章 研究方法 第一節 假說建立

由上述文獻探討可知,自我國實施兩稅合一以來,便有許多學者開始檢視國 內投資人是否會因為稅制不同而改變其投資行為。而兩稅合一制度實施後,設置 了股東可扣抵稅額帳戶,稅額扣抵比率高低決定了投資人於參與除權(息)後是 否仍須繳納股利所得稅抑或得到退稅利益。關於稅額扣抵比率對除權(息)日前 超額報酬之影響,李軒豪(2002)、林惠理(2004)分別就僅除權和僅除息的公司進行 研究,本研究則同時將除權與除息公司納入樣本,同時探討兩種股利分配下之投 資人行為模式。

除了稅額扣抵比率外,在兩稅合一制下,所得稅法第 42 條規定,自民國 87 年 1 月 1 日起公司組織之營利事業,因投資於國內其他營利事業,所獲配之股利淨 額或盈餘淨額,不計入所得額課稅,其可扣抵稅額,應依第六十六條之三規定,

計入其股東可扣抵稅額帳戶餘額。因此法人在持有其他公司股票時,因轉投資收 益免稅,因此不會有因欲捕捉租稅利益於除權(息)日前購入高扣抵比例公司抑 或應欲避免稅負於除權(息)日前進行棄權行為。

根據以上論述故本研究先行建立以下假說:

假說一:低稅額扣抵比例公司除權(息)前賣壓較重,反之高稅額扣抵比例公司 則可能於除權(息)前吸引買盤,因此稅額扣抵比例在除權(息)前和 超額報酬呈正相關;除權(息)後則投資人於捕捉完租稅利益後則對之 前棄權(購入)股票進行回補(拋售),因此除權息後稅額扣抵比率和 超額報酬呈負相關。

假說二:股東結構以自然人股東為主之公司除權(息)前賣壓較重,除權(息)

後則會出現投資人回補現象,因此除權(息)前自然人持股比例和超額 報酬呈負相關;除權(息)後則呈正相關。

31

假說三:稅額扣抵比率較低產業(電子業)在除權前賣壓較重,除權(息)後則 會出現投資人回補現象,因此除權(息)前電子產業變數應和超額報酬 呈負相關;除權(息)後則呈正相關。

近年來,有幾家投信公司陸續開始募集所謂「高股息基金」,顧名思義其主 要投資標的為股利發放較多之個股,利用法人股利免稅性質,替投資人賺取超額 利潤,因此本研究在建立上述假說後,將進一步利用檢定結果,探討下列問題:

一、觀察是否有法人利用自然人的租稅規避行為賺取超額報酬?

二、一般投資人是否可利用相同策略賺取超額報酬?

三、上述檢定結果是否與高股息基金績效表現有關?

第二節 資料來源與樣本篩選 一、研究期間

圖 3- 1:上市公司歷年股利政策變化

觀察圖 3-1 可以發現,自 2002 年起上市公司股利發放逐年成長,而本研究又 欲 探 討股 利所 得稅 負對 投資 人行 為之 影 響, 因 此 本 研究 之研 究期 間 將 包 含

0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6

1999 2000 2001 2002 2003 2004 2005 2006 2007 元

上市公司股利政策變化

股票股利 現金股利 股利合計

32

2002~2007 年上市公司之股利除權(息)日之股價行為。19另外,由圖 3-1 亦可清 楚發現 2005~2007 年不但總股利明顯高於 2002~2004,且其現金股利所佔比重也明 顯高於 2002~2004,因此本研究將分別檢視此二期間之投資人股價行為是否有顯著 不同。

二、資料來源:

本文的股價等相關上市公司資訊,取自台灣經濟新報社(Taiwan Economic Journal, TEJ)的資料庫系統。基金相關資訊則取自中華民國證券投資信託暨顧問 商業同業公會網站(http://www.sitca.org.tw/Menu_main.asp?Lang=C)及台灣共同基 金績效評比(http://140.112.111.12/)。

下表顯示從 TEJ 上所得到的各項資料來源。

表 3- 1:TEJ 模組擷取之研究資料

TEJ 模組名稱 選取數據資料名稱

TEJ Company DB—股東會事項

公司、股東會日期、股東會年度、除權 日、除息日、現金股利、股票股利、公 積配股

TEJ Company DB—股權結構 公司、年/月、本土個人持股比例、本土 法人持股比例、外資持股比例

TEJ Finance DB—財務(累計) 公司、年/月、稅額扣抵比率、稅額扣抵 比率餘額日

TEJ 新版財務 DB—新版財務(累計) 公司、年/月、預計稅額扣抵比率、預計 稅額扣抵比率餘額日

TEJ Equity—上市(櫃)調整股價 公司、日期、公司日報酬率、加權指數 日報酬率

TEJ Equity—上市(櫃)未調整股價 公司、日期、前日收盤價、加權指數 三、樣本選取標準

本研究選取樣本標準如下:

1. 選取 2002~2007 年度有召開年度股東會且通過盈餘分配之公司,其中除權(息)

19 上市公司各年度之盈餘通常在次年度才召開股東會並發放股利,故此期間為發放股利年度,其盈 餘來源皆為前一年度之獲利,而稅額扣抵比率則取前一年底資料。