公開發行與產品效益關聯之探討 : 以台灣電子業為例

22

0

0

全文

(2) 第一節 前言. 企業何以願意將股票上市發行,有大部份的論點指向是為了籌措 資 本 , 以 提 高 企 業 的 流 動 性 。 以 此 看 來 , 企 業 進 行 IPO 的 決 策 似 乎 主 要目的,即是為獲得外界的資金,在此目的下,企業應該會盡其能的 在 IPO 上 爭 取 好 價 格。不 過 過 去 的 觀 察 發 現 大 部 份 的 IPO 均 有 價 格 低 估 現 象 , 例 如 Ibbotson、 Sindelar & Ritter. (1988)發 現 美 國 1960-87. 年 間 9,000 個 新 上 市 股 票 平 均 被 低 估 16%, 換 言 之,大 部 份 的 企 業 並 未 能 過 IPO 獲 得 較 低 成 本 的 資 金,反 而 因 上 市 價 格 低 估 而 造 成 內 部 股 東 及 企 業 本 身 的 資 金 損 失 , 因 此 , 如 果 企 業 進 行 IPO 純 粹 只 是 為 了 籌 措 資 金 , 似 乎 不 能 在 IPO 價 格 普 遍 存 在 被 低 估 上 獲 得 合 理 的 解 釋 。 另 一 方 面,以 台 灣 過 去 新 上 市 狀 況 為 例,依 2000 年 向 台 灣 證 券 交 易 所 登 記 上 市 的 資 料 看 來,比 1999 年 的 上 市 公 司 多 了 69 家,其 中 有 41 家 集 中 在 電 子 業 (占 有 59%), 顯 示 過 去 台 灣 電 子 業 有 上 市 熱 潮 (hot issue)出 現,如果純粹以籌措資金的角度似乎無法釐清何以資金需求殷切的現 象均集中在電子業?是否還存在其他更重要的理由?因此,本文欲由 企 業 IPO 決 策 的 文 獻 中 , 嘗 試 了 解 台 灣 電 子 業 上 市 的 原 由 , 並 希 望 藉 由歷年資料加以分析佐證。. 第二節 文獻回顧. 關 於 企 業 進 行 IPO 決 策 的 研 究 約 可 分 成 幾 個 構 面 在 探 討 : 1. 上 市 是 為 了 規 避 企 業 投 資 計 劃 的 風 險 Allen,F.& G.R. Faulhaber. (1989)在 IPO 價 格 低 估 的 現 象 可 使 投 資. 者獲利是種訊息的作用,認為上市公司能承受這成本投資表對其有信 心。 Beneveniste & Spindt. (1989) ;Chemmanur. (1993)之 研 究,均 是. 探討企業已決定上市,如何進行訂價的決策,亦即著重在新上市股票. 2 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(3) 價 格 低 估 之 研 究 。 Brennan and Franks. (1997), Stoughton and Zechner. (1998)等 的 研 究 重 點 在 公 司 股 票 上 市 的 股 權 結 構 及 公 司 統 制 機 制 的 探 討。Lerner(1994)以 具 創 投 資 金 背 景 的 350 家 生 物 科 技 廠 商 為 對 象 研 究 發 現 學 企 業 權 益 高 時 是 最 佳 上 市 時 機,反 之 則 不 上 市。Maksimovic and Pichler. (2001)則 在 探 討 公 開 上 市 對 技 術 創 新 的 價 值 影 響,亦 即 就 技. 術風險與競爭風險的觀點探討公司上市的時機問題。這些文章的研究 重點不在於上市與否或目的,而在於上市是否達成風險規避之目的, 因 此 , 均 視 上 市 為 已 知 或 既 定 的 變 數 , 再 以 資 訊 不 對 稱 (information asymmetrics)的 角 度 說 明 IPO 的 價 格 訂 定 決 策 。 2. 上 市 與 否 的 抉 擇 問 題 , 但 不 影 響 企 業 結 構 企業基於籌措資金的理由,須考量私募與公開募資的成本問題, Zingales. (1995)以 公 司 內 部 人 員 的 角 度 探 討 上 市 乃 在 最 大 化 既 有 股. 東 的 財 富 並 能 擁 有 多 數 股 權 的 優 勢。Chemmanur and Fulghieri. (1999). 探 討 公 司 上 市 的 理 由 是 在 創 投 資 金 ( venture capital)與 上 市 募 股 間 能 否規避風險的考量,上市的時機在於外部人員對訊息取得成本的最小 化與創投資金掠奪風險溢酬間做抵換的考量。這些文章均以不影響公 司基本結構的方式考量上市的決策。 3. 上 市 與 否 的 考 量 會 影 響 企 業 結 構 上市可達到監督經理人的目的並會影響企業的基本結構。 Pagano 、 Panetta and Zingales. (1998)認 為 上 市 會 增 加 公 司 規 模 、 市. 價與帳面價比,因此,上市的考量會涉及改善經營本質的問題,且其 以義大利為研究對象,探討上市前後的企業特性,認為上市後對企業 的信用及周轉率有提高的作用,且上市有明顯的彌補未上市前的資金 作用,並無明顯證據顯示是為了未來的投資計畫融資而上市。 Roell(1996)認 為 公 司 上 市 的 註 冊 地 點 會 影 響 公 司 的 上 市 抉 擇 , 而 且 會 影 響 公 司 的 財 務 狀 況 。 Stackpole. (2000)認 為 上 市 後 對 高 階 經 理 人 有. 更大的壓力去改善公司經營狀態,迫使他們更重視企業的長期發展與 願景,以求有更亮麗的財務表現。這些文章均認為公司股票上市對內 3 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(4) 部經營結構會有所影響,因此,公司上市與否的抉擇乃在於能否改善 公 司 經 營 狀 況 。 Anderson(1994) 也 曾 發 現 上 市 公 司 的 股 市 表 現 與 其 在 銀行的信用有互補關係,因為公司股票在股市的表現被銀行當成公司 價 值 的 訊 息 。 Beatty & Kitter(1986)的 實 際 支 持 上 市 價 格 低 估 的 異 常 報 酬使上市公司享有聲譽,銀行放款的信用評量。 4. 上 市 能 提 高 公 司 聲 譽 , 以 提 昇 產 品 價 值 另有一些文章將上市抉擇與產品品質相連結,認為公司上市的目 的 是 為 了 提 昇 公 司 的 聲 譽 , 以 提 高 該 公 司 產 品 的 價 值 。 Shapiro (1983) 認 為 聲 譽 是 有 價 值 的 資 產 , 可 以 使 高 品 質 的 產 品 賣 得 好 價 錢 。 購 買 者 無 法 直 接 觀 察 品 質 , 但 可 由 價 格 去 觀 察 而 獲 得 超 額 報 酬 Farrell and Saloner. (1985) 與 Katz and Shapiro. (1986) 以 網 路 外 部 性. (network externalities) 的 觀 點 解 釋 愈 多 消 費 者 使 用 與 網 路 有 關 的 產 品,愈能創造產品的價值,因此,與網路相關的產業其網路外部性是 具 正 向 效 果 的。Schultz and Mir Zaman. (2001)以 網 路 相 關 產 業 的 經 理. 人、承銷商、創投資金為研究對象,加以了解網路相關產業上市之原 因,其研究發現上市有助公司擴大市場佔有率,但無充分的證據顯示 公司上市是為了出售價格高估的股票。 另有些文章認為產品品質無法直接觀察,但可以由價格上得到所 謂 的 品 質 溢 酬 (quality premium),亦 即 售 價 超 過 邊 際 成 本 的 部 份,例 如 Klein and Leffler(1981)、Allen(1984)、Bagwell and Riordan(1991)、Judd and Riordan(1994)的 研 究 均 認 為 市 場 價 格 可 視 為 產 品 品 質 的 觀 察 項 。 Shepherd and Zacharakis(2001)以 時 間 價 值 的 觀 點 分 析 具 創 投 背 景 的 企 業其上市的速度問題,結果發現創投並非將投資回收的期望完全寄望 在被投資的企業上,一旦被投資的企業無法提早達成其報酬期望時, 可能會釋出手中的股權,希望藉由被投資企業的上市將資金取回,因 此 , 該 研 究 以 美 國 1984 年 到 1999 年 具 創 投 背 景 的 企 業 為 研 究 對 象 , 並將產業分成通訊業、電腦業、生物科技業、非技術業,結果發現非 技 術 業 的 上 市 速 度 (公 司 設 立 日 期 到 上 市 日 的 天 數 )遠 超 過 高 技 術 類 ,. 4 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(5) 另一方面上市的時機,在何處掛牌上市也有明顯的區域差異。 Rock(1986)上 市 之 異 常 報 酬 是 為 使 發 資 人 對 其 有 信 心 , 使 訊 息 弱 的 投 資人願意去購買股票。 Bygrave, Johnstone, Lewis and Ullman(1998). (Shepherd and. Eacharakis p.61)也 曾 以 美 國 1994 至 1997 高 科 技 產 業 上 市 公 司 為 研 究 對 象 , 結 果 發 現 在 報 酬 率 分 別 為 網 路 業 (507%) > 軟 體 業 (125%) > 硬 體 業 (148%) > 半 導 體 業 (31%)的 情 況 下,上 市 速 度 卻 為 網 路 業 < 軟 體 業 < 硬 體 業 < 半 導 體 業,亦 即 產 業 的 產 品 週 期 對 其 上 市 決 策 有 重 要 的影響。 Corwin and Harris(2001)以 1991-1996 在 紐 約 股 票 交 換 所 (NYSE) 與 那 斯 達 克 (NASDAQ)上 市 的 公 司 為 研 究 對 象 , 發 現 產 業 同 業 間 有 一 跟隨上市的現象,亦即該同業率先在何交換所掛牌上市,後來的同業 也會依其腳步在該交換所掛牌上市;另一方面小規模且具風險性的公 司 , 則 較 喜 好 選 擇 在 NASDAQ 上 市 , 因 為 可 沾 NASDAQ 的 信 用 保 證 光環,依此看來公司的上市決策可能不只是資金需求一個理由而已, 外部效果也會影響公司上市的決策。 Stoughton、Wong and Zechner(2001)認 為 在 高 科 技 產 業 瞬 息 多 變 的 特性下,如何維持長期的競爭優勢是企業須考量的重點,該研究依循 Slovin、Sushka and Ferraro(1995)的 研 究 發 現 競 爭 對 手 的 股 價 對 權 益 及 既 有 的 IPO 狀 況 有 負 向 (約 -1%)的 顯 著 影 響 的 觀 點,認 為 股 市 對 產 品 市 場有相當程度的影響存在,因此認為公司股票上市與產品市場所欲獲 得的擴大銷貨收入、擴大市場規模之間應該有某些程度的作用才對, 而且高科技產業具有的網路外部性,更可使公司上市後擴大外部效 果。但這中間也存在另一種現象,高品質的公司較願意在股票市場上 傳播訊息技能,換言之,在某種品質之上的公司才會公開上市,產品 品質低的公司則不會上市。基於網路外部性的現象普遍存在於高科技 產 業,因 此 Stoughton, Wong and Zechner(2001)認 為 這 些 產 業 生 產 成 本 相 似 , 在 產 品 市 場 無 法 以 價 格 競 爭 , 但 可 藉 由 IPO 透 露 給 消 費 者 的 是 產品品質保證的訊息以彌補產品市場的不足,亦即在股票市場上的超 額報酬對應的是產品市場的品質溢酬。關於網路外部性的內涵,. 5 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(6) Yang(1997) 的 文 獻 回 顧 中 說 明 若 產 品 ( 或 勞 務 ) 愈 多 消 費 者 同 時 使 用 價 值 愈 高 時 , 即 具 有 此 種 特 性 , 而 許 多 經 濟 學 家 , 例 如 Rohlfs(1974); Oren and Smith(1981); Katz and Shapiro(1985)等 人 的 研 究 發 現 具 這 種 特性的產品在電訊產業上普遍存在,網路外部效果有兩種類型,其一 是 直 接 效 果 (direct network effect), 其 二 是 間 接 效 果 (indirect network effect)。 直 接 效 果 是 指 消 費 者 消 費 相 同 產 品 所 產 生 的 外 部 性 , 例 如 電 話、傳真、網路等等功能;間接效果是指因某產品的使用,其互補產 品也同時增加的效果,例如電腦產業的軟體與硬體業之間的互相支援 效果。 5. 國 內 之 研 究 林 滄 朗 (2001)以 Logit 迴 歸 分 析 法;藉 由 公 司 財 務 資 料 預 測 公 司 的 上市機率;以固定效果迴歸法分析公司上市後的財務變動,其樣本採 用 全 體 廠 商 、 獨 立 公 司 、 子 公 司 三 種 , 結 果 發 現 (1)公 司 規 模 、 資 產 報 酬 率、有 息 負 債 利 率 與 上 市 機 率 呈 正 向 關 係 (2)公 司 上 市 後 其 借 款 成 本 下 降 (3) 公 司 上 市 後 資 產 報 酬 率 與 營 收 成 長 率 呈 下 降 趨 勢 (4) 公 司 上 市 後 固 定 資 產 和 長 期 投 資 有 逐 年 增 加 之 情 況 (5)公 司 上 市 後 董 監 事、大 股 東、關係人、控制群之持股比率下降。 施 聖 乾 (2001)則 是 以 資 訊 不 對 稱 觀 點 探 討 公 司 對 承 銷 商 的 選 擇 決 策,結果發現新上市公司風險與所選的承銷商聲譽間並沒有負向關 係,且 IPO 承 銷 價 低 估 也 未 與 承 銷 商 聲 譽 或 新 上 市 公 司 風 險 特 性 間 呈 負向關係。 婁 明 賢 (2001)以 全 體 廠 商 及 電 子 產 業 為 樣 本 , 發 現 具 創 投 背 景 的 公司較能建立完整的制度與策略,使公司早日達成上市條件;另一方 面公司上市後若創投資金繼續存在原有公司,較有助於上市公司經營 績效的提昇。 陳 宗 民 (1999)則 是 探 討 創 投 資 金 介 入 公 司 對 上 市 速 度 的 效 果 , 結 果發現電子業不管是否具創投資金的背景,其上市速度並無明顯差 異 ; 另 一 方 面 以 Fama and. French 三 因 子 模 型 研 究 185 家 上 市 (櫃 )電. 子 公 司 的 報 酬 率 發 現 , 在 120 天 期 之 內 具 創 投 背 景 的 超 額 報 酬 較 高 , 6 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(7) 但 120 天 期 後 則 無 明 顯 差 異 。 陳 志 榮 (2001)探 討 新 上 市 股 票 的 長 期 報 酬 行 為 , 其 剔 除 新 股 累 積 異常報酬、承銷商聲譽、市場多空頭狀況、公司成立時間、期初異常 報 酬、發 行 規 模 等 之 差 異,發 現 新 上 市 股 票 持 有 報 酬 優 於 大 盤 的 表 現, 另一方面,上市股票的初期異常報酬及發行規模對新上市股票的長期 報酬有顯著影響。 劉 立 詩 (1999)探 討 上 市 後 公 司 內 部 人 員 持 股 比 例 變 化 及 機 構 投 資 者持股比例變化對股票長期績效的影響,結果發現董事會持股比例與 IPOs 長 期 績 效 間 呈 負 相 關 , 亦 即 董 事 會 持 股 比 例 下 降 愈 多 , IPOs 長 期 績 效 愈 好;法 人 持 股 比 例 則 與 IPOs 長 期 績 效 呈 正 相 關;董 事 長 與 總 經 理 持 股 比 例 與 IPOs 長 期 績 效 則 無 顯 著 相 關;經 營 績 效 愈 好 的 公 司 , 其 IPOs 長 期 績 效 愈 好 。 蔡 志 昇 (2001)分 析 創 投 資 金 對 公 司 在 IPOs 前 後 的 經 營 是 否 有 影 響,結 果 發 現 有 創 投 事 業 介 入 的 公 司 在 IPOs 後 150 天 股 價 累 積 超 額 異 常 報 酬 普 遍 偏 低,亦 即 創 投 事 業 有 認 證 功 能,使 IPOs 時 股 票 估 價 較 合 乎真實價值。. 第三節 理論基礎 Stoughton, Wong and Zechner(2001) 依 上 市 能 透 露 品 質 訊 息 的 觀 點,認為高科技或網路等相關產業在網路外部性的特性下,會藉由股 市的表現透露產品品質訊息給消費者,因此,其發展模型以解釋高品 質的公司才願意上市及為何會有發行熱潮的現象。 SWZ 認 為 首 次 公 開 發 行 時 只 有 部 分 消 息 靈 通 者 會 購 買 IPO 的 股 票,所以當期無法顯露品質的訊息,但到了第二期之後,公開發行的 異常報酬會引起投資人的注意,而此異常報酬即被消費者視為品質的 訊息,亦即,異常報酬愈高品質愈高,會帶動產品市場的銷售,擴大 銷 售 額 ( 其 關 係 如 圖 1):. 7 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(8) t0. t1. t2. IPO. p1. p1 > p0. P0. 顯露品質 圖 1. IPO. 與品質訊息的時間關係. SWZ 認 為 若 市 場 只 有 兩 家 廠 商,整 個 市 場 的 均 衡 由 交 易、市 場 價 格 、 t1 期 顯 露 的 產 品 品 質 訊 息 來 決 定 , 亦 即. 品 質 訊 息 = 【 1 / (兩 家 市 場 佔 有 分 配 )】 * P1. 當品質訊息高時,產品市場銷售會增加,市場規模將擴大。準此,市 場銷售將反應於企業之營業收入上,本文擬以營業收入作為品質訊息 透 露 的 衡 量 指 標 , 藉 以 評 估 IPO 後 股 價 表 現 所 引 發 的 效 果 。 另 一 方 面,Hirschey(1982)認 為 市 場 價 值 是 表 示 市 場 上 所 願 意 支 出 的買價,由市場上的供需雙方所決定,代表公司的真正價值; Keeley(1990),Chauvin and Hirschey(1993)認 為 財 務 報 表 所 呈 現 的 帳 面 價值,並不足以代表企業本身真正的價值,所以學者通常以市場價值 來 表 示 企 業 的 真 正 價 值。而 依 循 Tomadakis(1977)提 出 的 相 對 超 額 報 酬 及 Griliches(1981)以 Tobin’s Q 之 觀 點,市 場 價 值 和 股 東 權 益 帳 面 價 值 比 ( market-book ratio), 經 常 被 作 為 企 業 價 值 的 衡 量 指 標 , 投 資 人 將 藉 由 市 價 -帳 面 價 值 比 判 斷 股 票 創 造 超 額 報 酬 之 可 能 性 , 低 市 價 -帳 面 價值比的股票常被視為具有成長空間的價值股,準此,本文擬考量市 價 -帳 面 價 值 比 在 企 業 股 票 IPO 後 股 價 表 現 所 引 發 的 效 果 。 依 此 觀 點 , 本 文 認 為 IPO 後 之 超 額 報 酬 與 產 品 市 場 價 值 之 間 是 否 具有關聯性是值得探究的,尤其是普遍存在網路外部性的電子產業, 其 上 市 狀 況 在 民 國 84-88 年 間 非 常 熱 門,是 否 存 在 如 SWZ 模 型 所 宣 稱 的現象,乃本文欲探討實證之議題。. 第四節 實證分析 1. 樣 本 說 明. 8 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(9) 本文研究資料以電子產業為分析對象,將民國九十一年一月一日 以 前 上 市 公 司,依 其 主 要 業 務 分 成 六 種 行 業 - 硬 體 業( 製 造 電 子 設 備、 零 件 之 廠 商 )、 軟 體 業( 設 計 電 腦 軟 體 之 廠 商 )、 半 導 體 業( IC 相 關 的 廠 商 )、 資 訊 服 務 業 ( 提 供 與 規 劃 資 訊 服 務 的 公 司 )、 通 路 業 ( 販 售 與 代理電子儀器) 、與 網 路 業( 設 計 與 生 產 網 路 相 關 設 備 的 廠 商,以 及 電 信服務業) 。用 以 觀 察 電 子 業 間 各 種 行 業 別 上 市 天 數 是 否 存 在 顯 著 的 差 異。其詳細分類如附錄一。 另 外 擷 取 民 國 84 年 上 市 9 家 、 民 國 85 年 上 市 15 家 、 民 國 86 年 上 市 12 家 、 民 國 87 年 上 市 27 家 、 民 國 88 年 上 市 21 家 、 民 國 89 年 上 市 28 家 之 電 子 業 , 以 年 為 期 間 觀 察 至 民 國 91 年 的 panel 資 料 , 藉 以分析台灣電子業公開發行後是否存在產品聯帶效益的情況。資料來 源為台灣經濟新報資料庫。. 2. 實 證 結 果 2.1. 上 市 速 度 : 電子業上市公司上市的速度,依其分類,其相關敘述統計量結 果 如 表 1: 表 1. 電 子 業 公 司 上 市 速 度 敘 述 統 計 量 單位:天 樣本數. 百分比. 平均數. 標準差. 最小值. 最大值. 139. 58.63﹪. 4,861. 2,324. 1,126. 10,158. 57. 25.70﹪. 4,076. 2,017. 1,475. 8,428. 9. 3.62﹪. 6,262. 2,682. 2,134. 9,441. 通路業. 17. 6.83﹪. 5,925. 2,349. 2,433. 10,234. 網路業. 8. 3.21﹪. 2,693. 1,058. 1,253. 4,060. 軟體業. 5. 2.01﹪. 5,162. 2,204. 2,052. 7,587. 235. 100﹪. 4,734. 2,664. 1,126. 10,234. 硬體業 半導體業 資訊服務業. 合計. 資料來源:本文實證. 9 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(10) 由 表 1 中 發 現,硬 體 業 上 市 速 度 最 短 天 數 為 1,126 天,最 長 為 10,158 天;半 導 體 業 最 短 天 數 為 1,475 天,最 長 為 8,428 天;資 訊 服 務 業 最 短 天 數 為 2,134 天,最 長 為 9,441 天;通 路 業 最 短 天 數 為 2,433 天,最 長 為 10,234 天;網 路 業 最 短 天 數 為 1,253 天,最 長 為 4,060 天 ; 軟 體 業 最 短 天 數 為 2,052 天 , 最 長 為 7,587 天 。 就 企 業 成 立 至 股 票 上 市 之 距 離 天 數 (即 上 市 速 度 )而 言,其 結 果 如 下:資 訊 服 務 業( 6,262 天 )> 通 路 業( 5,925 天 )> 軟 體 業( 5,162 天 )> 硬 體 業( 4,861 天 )> 半 導 體 業( 4,076 天 )> 網 路 業( 2,693 天 )。 換 言 之 , 臺 灣 電 子 業 中 網 路 業 之 上 市 速 度 最 快 ( 約 7.4 年 ) , 資 訊 服 務 業 之 上 市 速 度 最 慢 ( 約 16.7 年 ) , 電 子 業 之 平 均 上 市 速 度 為 4734 天 ( 約 12.6 年 ) 。. 表 2 為檢定上市平均天數於各行業間是否有顯著性差異,意 即電子業間各行業別上市平均天數是否存在顯著的差異。. 表 2.. 變異來源. 電 子 業 各 行 業 別 上 市 平 均 天 數 之 差 異 分 析 ( ANOVA). 平方和. 自由度. 均方和. 組間. 106,304,203. 5. 21,260,840.63. 組內. 1,146,060,951. 229. 5,004,632.97. 總和. 1,252,365,154. 234. F 檢定 4.248. Prob. 0.001. 資料來源:本文實證. 由 表 2 的 結 果 得 知,其 p 值 為 0.001 ≈ 0.000,統 計 檢 定 具 顯 著 性 , 亦即六個行業間上市平均速度有顯著的差異。所以,電子產業的公司 會因為其所屬行業之不同,而影響其上市速度。 本 文 以 上 市 後 之 年 股 價 、 年 營 業 收 入 、 market-book ratio 之 關 係 加 以 檢 驗 SWZ 模 型 的 觀 點 是 否 成 立 。 10 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

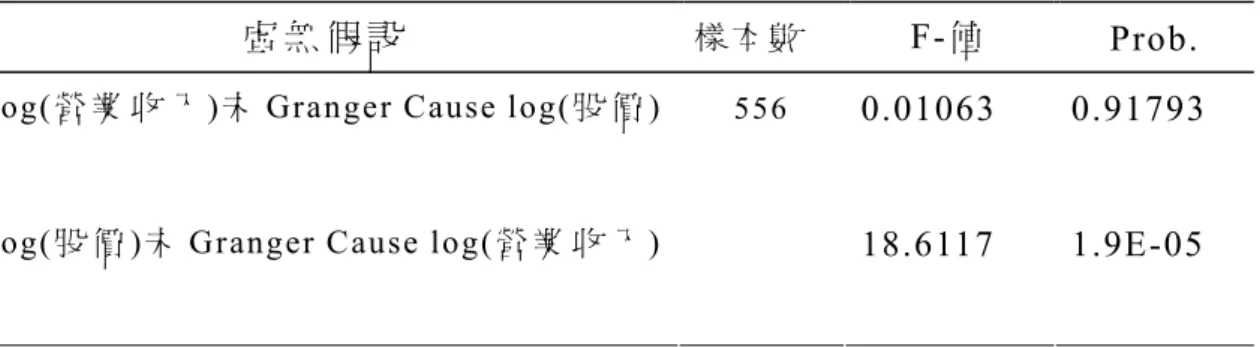

(11) 2.2. 營 業 收 入 與 股 價 為瞭解營業收入與股價的因果關係,因此本文先進行營業收入 與 股 價 的 Granger Causality Test,其 檢 定 結 果 列 於 表 3。由 表 3 的 因 果 關 係 檢 定 吾 人 得 知 log(股 價 )為 因 、 log(營 業 收 入 )為 果 , 其 檢 定 之 P值 (1.9E-05)是 顯 著 的。準 此,本 文 將 以 log(股 價 )為 自 變 數、 log(營 業 收 入 )為 依 變 數 進 行 panel 分 析 。. 表 3. 電 子 業 營 業 收 入 與 股 價 Granger Causality Test. 虛無假設. 樣本數. log(營 業 收 入 )未 Granger Cause log(股 價 ). log(股 價 )未 Granger Cause log(營 業 收 入 ). 556. F-值. Prob.. 0.01063. 0.91793. 18.6117. 1.9E-05. 資料來源:本文實證. 營業收入與股價分別取對數值後,以股價對數值為自變數、營業 收 入 對 數 值 為 依 變 數 作 panel 分 析 , 結 果 列 於 表 4。 panel 分 析 發 現 分 別 自 民 國 84∼89 年 上 市 之 電 子 產 業 , 其 係 數 值 均 為 正 值 且 顯 著 ( 詳 見 表 4),表 示 股 價 報 酬 率 對 營 業 收 入 的 成 長 率 有 顯 著 的 正 向 影 響。例 如 84 年 上 市 之 電 子 產 業 股 價 報 酬 率 每 增 1 % 則 營 業 收 入 成 長 率 增 加 0.635% ; 85 年 上 市 之 電 子 產 業 股 價 報 酬 率 每 增 1% 則 營 業 收 入 成 長 率 增 加 0.338% ; 86 年 上 市 之 電 子 產 業 股 價 報 酬 率 每 增 1% 則 營 業 收 入 成 長 率 增 加 0.208% ; 87 年 上 市 之 電 子 產 業 股 價 報 酬 率 每 增 1% 則 營 業 收 入 成 長 率 增 加 0.377% ; 88 年 上 市 之 電 子 產 業 股 價 報 酬 率 每 增 1% 則 營 業 收 入 成 長 率 增 加 0.346%;89 年 上 市 之 電 子 產 業 股 價 報 酬 率 每 增 1% 則 營 業 收 入 成 長 率 增 加 0.572%,亦 即 支 持 股 價 報 酬 率 的 表 現 11 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(12) 與產業的營業收入的成長率有正向關聯。換言之,企業藉由股票市場 建立產業在投資人心中的知名度,亦透過股市高報酬率引導顧客的產 品 品 質 效 果,因 而 提 昇 了 企 業 的 營 業 收 入 成 長 率。而 其 中 民 國 84 年 上 市 之 電 子 業 取 樣 至 91 年 時 無 法 通 過 統 計 檢 定 , 如 果 取 樣 至 民 國 90 年 則 具 有 顯 著 的 解 釋 能 力,其 可 能 之 解 釋 為 IPO 之 產 品 品 質 效 果 維 持 期 間 只 有 7 年 (84 年 上 市 至 90 年 止 ),而 此 種 現 象 是 否 存 在 於 其 後 上 市 之 電 子 業 間 , 尚 值 得 進 一 步 觀 察 。 另 外 89 年 上 市 之 電 子 業 取 樣 至 91 年 時 , 須 增 加 落 遲 一 期 (lag 1)的 股 價 報 酬 率 後 才 能 通 過 統 計 檢 定 , 其 可 能 之 解 釋 為 IPO 之 產 品 品 質 效 果 須 自 上 市 後 一 年 才 能 顯 現 。. 表 4. 營 業 收 入 與 股 價 之 panel 資 料 分 析 依變數. log(營 業 收 入 ). 自變數. log(股 價 ). 上市年別. 民 國 84 年 * 民 國 85 年 民 國 86 年. 民 國 87 年. 民 國 88 年. 民 國 89 年 **. 135. 84. 56. 63. 105. 72. 常數項. 5.9210. 7.8784. 7.7719. 6.1848. 6.6207. 8.7478. Prob.. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 係數值. 0.6349. 0.3381. 0.2079. 0.3769. 0.3462. 0.5719. Prob.. 0.0000. 0.0000. 0.0005. 0.0000. 0.0000. 0.0017. Adjusted. 0.9974. 0.9791. 0.9952. 0.9999. 0.9973. 0.9980. Pa ne l. 樣本數. R2 資料來源:本文實證 說. 明:*. 84 年 上 市 之 樣 本 期 間 觀 察 至 90 年 止. ** 89 年 上 市 之 依 變 數 尚 有 log(股 價 -1), 係 數 值 -0.557208(Prob.=0.0000). 2.3. Market-book ratio 與 營 業 收 入. 12 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

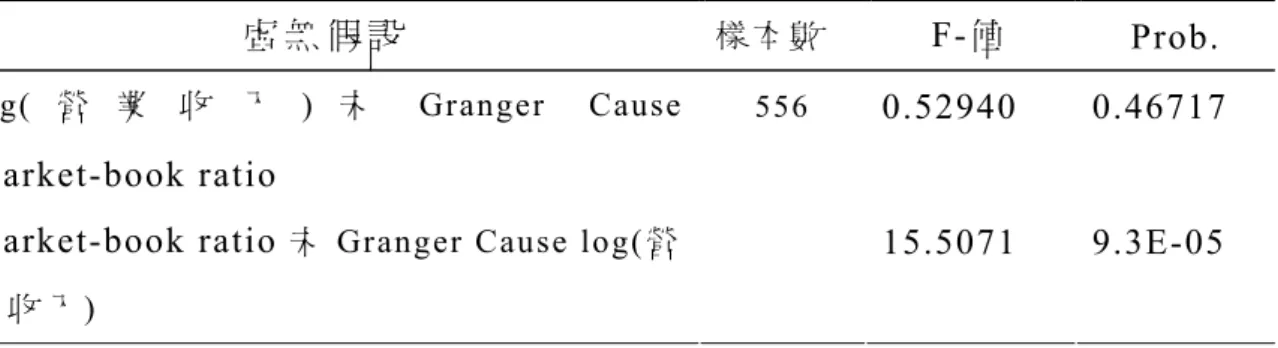

(13) 為 瞭 解 營 業 收 入 與 Market-book ratio 的 因 果 關 係 , 因 此 本 文 先 進 行 營 業 收 入 與 Market-book ratio 的 Granger Causality Test, 其 檢 定 結 果 列 於 表 5。 由 表 5 的 因 果 關 係 檢 定 吾 人 得 知 Market-book ratio 為 因 、 log(營 業 收 入 )為 果 , 其 檢 定 之 P-值 (9.3E-05)是 顯 著 的 。 準 此 , 本 文 將 再 加 入 Market-book ratio 為 自 變 數 進 行 panel 分 析 。. 表 5. 電 子 業 營 業 收 入 與 股 價 Granger Causality Test. 虛無假設 log( 營 業 收 入 ) 未. 樣本數. Granger. Cause. 556. F-值. Prob.. 0.52940. 0.46717. 15.5071. 9.3E-05. Market-book ratio Market-book ratio 未 Granger Cause log(營 業收入) 資料來源:本文實證. 將 股 價、營 業 收 入 取 對 數 值 後,以 股 價 對 數 值、Market-book ratio 為 自 變 數;營 業 收 入 對 數 值 為 依 變 數 作 panel 分 析, 發 現 分 別 自 民 國 84∼89 年 上 市 之 電 子 產 業 , 其 股 價 對 數 值 之 係 數 值 均 為 正 值 且 顯 著 ; Market-book ratio(落 遲 一 期 ) 之 係 數 值 均 顯 著 但 符 號 有 正 有 負 ( 詳 見 表 6), 表 示 增 加 Market-book ratio 自 變 數 後 , 仍 維 持 股 價 報 酬 率 對 營 業收入的成長率有顯著的正向影響效果。但另一方面,台灣電子業大 部 份 存 在 企 業 低 市 價 -帳 面 價 值 比,會 吸 引 投 資 人 追 逐 企 業 股 票,進 而 提 高 企 業 聲 譽 並 增 加 營 業 收 入 成 長 率 的 情 況 , 即 前 期 Market-book ratio 與 營 業 收 入 呈 現 負 向 關 聯 性;民 國 85 與 87 年 上 市 者 則 呈 現 正 向 關聯性,這類企業多屬於硬體與半導體業,是否因企業屬性不同而存 在 對 Market-book ratio 不 同 的 反 應 , 則 需 要 再 驗 證 。. 13 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(14) 表 6. 營 業 收 入 與 股 價 之 panel 資 料 分 析 log(營 業 收 入 ). 依變數. 自 變 數 a log(股 價 ) 自 變 數 b Market-book ratio(-1) 上市年別. 民 國 84 年 * 民 國 85 年 民 國 86 年. 民 國 87 年. 民 國 88 年. 民 國 89 年. 112. 63. 56. 63. 90. 60. 常數項. 4.7610. 7.4927. 8.1309. 6.1087. 7.4982. 7.5387. Prob.. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 係數值 a. 1.2165. 0.3232. 0.2583. 0.3870. 0.3894. 0.5286. Prob.. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. - 0.3848. 0.1455. - 0.1592. 0.0190. - 0.1091. - 0.2378. Prob.. 0.0049. 0.0000. 0.0000. 0.0001. 0.0000. 0.0000. Adjusted. 0.9978. 0.9979. 0.9995. 0.9999. 0.9997. 1.0000. Pa ne l. 樣本數. 係數值 b. R2 資料來源:本文實證 說. 明 : * 84 年 上 市 之 樣 本 期 間 觀 察 至 90 年 止 , Market-book ratio 則 為 當 期 資 料. 第五節 結論. 有 關 IPO 決 策 的 研 究 約 可 分 成 規 避 企 業 投 資 計 劃 的 風 險、不 影 響 企業結構上市與否的抉擇問題、會影響企業結構上市與否的考量、上 市 能 提 高 公 司 聲 譽 提 昇 產 品 價 值 等 幾 個 構 面 在 探 討 。 近 年 Stoughton, Wong and Zechner(2001)的 研 究 ( SWZ 模 型 ) 認 為 高 科 技 或 網 路 等 相 關產業在網路外部性的特性下,會藉由股市的表現透露產品品質訊息 給 消 費 者 , 亦 即 SWZ 認 為 IPO 具 有 產 品 的 聲 譽 效 果 。 2000 年 向 台 灣 證 券 交 易 所 登 記 上 市 的 公 司 比 1999 年 多 了 69 家,其 中 有 41 家 集 中 在. 14 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(15) 電 子 業 (占 有 59%), 顯 示 過 去 台 灣 電 子 業 在 近 年 有 上 市 熱 潮 (hot issue) 出現,而電子業若概分成通路業、資訊服務、硬體業、軟體業、半導 體業、網路業,亦多具有網路外部性的特性。 .由 實 證 分 析 得 知 就 台 灣 電 子 產 業 上 市 速 度 (公 司 設 立 日 期 到 上 市 日 的 天 數 )而 言 , 以 網 路 業 上 市 速 度 最 快 平 均 天 數 2,693 天 , 而 資 訊 服 務 業 平 均 天 數 6,262 天 則 是 上 市 速 度 最 慢 , 上 市 速 度 結 果 如 下 : 資 訊 服 務 業 ( 6,262 天 ) > 通 路 業 ( 5,925 天 ) > 硬 體 業 ( 5,186 天 ) > 軟 體 業 ( 5,162 天 ) > 半 導 體 業 ( 4,727 天 ) > 網 路 業 ( 2,693 天 )。 另一方面實證分析支持股市表現與產品市場表現存在正向的顯著 相關性,亦即股價報酬率對營業收入成長率,具有正向解釋能力;前 期 market-book. ratio 對 營 業 收 入 成 長 率 具 有 負 向 解 釋 能 力。換 言 之 ,. 股 價 報 酬 率 或 Market-book ratio 的 表 現 與 產 業 的 營 業 收 入 的 成 長 率 存 在 關 聯 性。因 此,SWZ 模 型 股 票 公 開 上 市 發 行 可 透 露 品 質 訊 息 提 生 產 品市場競爭力的觀點,對台灣電子業近年爭相上市的情況具有支持的 證據。. 15 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(16) 參考文獻 1. 林 滄 朗 ( 2001) ,影 響 台 灣 廠 商 初 次 上 市 因 素 之 探 討 ,逢 甲 大 學 企 業 管理學系碩士論文。 2. 施 聖 乾( 2001),承 銷 商 聲 譽、新 上 市 公 司 風 險 特 性 與 消 銷 價 格 低 估 之 研 究 ,國 立 東 華 大 學 國 企 業 管 理 研 究 所 碩 士 論 文 。 3. 婁 明 賢 ( 2001) ,創 業 投 資 公 司 與 上 市 公 司 經 營 績 效 關 聯 性 之 研 究 , 國立政治大學企業學理學系碩士論文。 4. 孫 御 風( 2001),初 次 公 消 銷 市 場 消 銷 商 市 場 佔 有 率 變 動 之 影 響 因 素 , 輔仁大學金融研究所碩士論文。 5. 陳 志 榮( 2001),新 上 市 股 票 長 期 報 酬 行 為 及 其 影 響 因 素 之 實 證 研 究 , 國立中正大學財務金融研究所碩士論文。 6. 陳 宗 民 ( 1999) ,創 業 投 資 的 IPO 效 果 ,國 立 中 山 大 學 財 務 管 理 學 系 研究所碩士論文。 7. 劉 立 詩 ( 1999) ,新 上 市 公 司 股 權 結 構 與 股 票 長 期 效 之 研 究 ,國 立 中 山大學企業管理學系研究所碩士論文。 8. 蔡 志 昇( 2000),創 投 事 業 的 介 入 對 於 上 市 (櫃 )公 司 在 IPO 前 後 財 務 績 效 之 影 響 ,國 立 東 華 大 學 國 際 經 濟 研 究 所 碩 士 論 文 。 9. Allen. F.( 1984) ,Reputation and Product Quality, Rand Journal of Economics, 15,311-327 10. Allen. F. and G. Faulhaber( 1989) ,Signaling by underpricing in the IPO market, Journal of Financial Economics ,23, 303-323. 11. Benveniste, L.M. and P. Spindt ( 1989 ) ,How Investment Banker Determine the Offer Price and Allocation of New Issues, Journal of Financial Economics, 24,343-361 12. Bagwell, K., and M. Rordan.( 1991),High and declining prices signal product quality, American Economic Review, 81, 224-39. 13. Beatty, R., and J. Ritter( 1986) ,Why new issues are underpriced, Journal of Financial Economics, 15, 213-32. 14. Brennan, M. and J. Franks( 1997) ,Underpricing, ownership and control, Journal of Finance, 53, 1-25. 16 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(17) 15. Chemmanur T. ( 1993 ) ,The Pricing of Initial Public Offerings, Journal of Finance ,48, 285-304 16. Chemmanur, T. and P. Fulghieri( 1999)A theory of the going-public decision, Review of Financial Studies ,12, 249-79. 17. Corwin, S. C. and J. H Harris( 2001) “The Initial Listing Decisions of Firms That Go Public, Financial Management, 35-55. 18. Shepherd, Dean A. and Andrew Zacharakis( 2001),“Speed to Initial Public Offering of VC-Backed Companies, Copyright 2001 by Baylor University, 59-69. 19. Deeds, D. L., DeCarolis, D., & Coombs, J. E.( 1997) ,The impact of firm-specific capabilities on the amount of capital raised in an initial public off erring: Evidence from the biotechnology industry, Journal of Business Venturing, 12, 31-46. 20. Farrell, J., and G. Saloner( 1985),Standardization, compatibility, and innovation, Rand Journal of Economics ,16, 70-83. 21. Chauvin, K. W. and M. Hirschey(1993), Advertising, R&D Expenditures and the Market Value of the Fir, Financial Management ,22, 128-141. 22. Griliches,Z.,1981,Market Value, R&D, and Patents, Economic letters,7,183-18. 23. Grinblatt, M., and C.Hwang( 1989) ,Signaling and pricing of new issues, Journal of Finance ,44, 393-420. 24. Hirschey, M., (1982) , Market Power and Foreign Involvement by U.S. Multinationals, Review of Economics & S tatistics ,64, 343-348. 25. Ibbotson,R.G. 、 J.L.Sindelar and J.R.Ritter ( 1988 ) ,Initial Public Offerings, Journal of Applied Corporate Finance ,1,37-45 26. Judd, K., and Riordan, M.( 1994), Price and quality in a new product monopoly, Review of Economic Studies, 61, 773-89. 27. Katz, M., and C. Shapiro ( 1986 ) , Technology adoption in the presence of network externalities, Journal of political Economy ,94, 822-41.. 17 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(18) 28. Keeley, M. C., 1990, Deposit Insurance, Risk, and Market Power in Banking, American Economic Review, 80 , 1183-1200. 29. Leland, H. and D. Pyle( 1977) ,Information asymmetries, financial structure. and. financial. inter-mediation,. Journal. of. Finance,. 32,371-87. 30. Lerner, J( 1994) ,Venture capitalists and the decision to go public, Journal of Financial Economics, 35, 293-316. 31. Maksimovic, V. and P. Pichler( 2001),Technological innovation and initial public offerings, Review of Finance, 14, 459-94. 32. Pagano, M., F. Panetta and L .Zingales( 1998),Why do companies go publics? An empirical analysis, Journal of Finance, 53, 27-87. 33. Rock, K. ( 1986 ) ,Why new Issues are Underpriced Journal or Finareal Economics, 15, 187-212. 34. Roell,A.( 1996) , The decision to go public-an overview., European Economic Review, .40, 1071-81. 35. Schultz,P. and M. Zaman ( 2001 ) ,Do the Individual Closest to Internet Firms Believe They are Onervalued ?, Journal of Financial Economics, 59, 347-81 36. Shapiro, C.( 1983), Premiums of high quality products as returns to reputations, Quarterly Journal of Economics ,98, 659-80. 37. Shepherd, D. A. and A. Zacharaks( 2001) ,Speed to Initial Public offering of VC-Backed Companies, Entrepreneurship Theory and Practice, Spring, 59-69 38. Stackpole, B.( 2000) ,How I Survived my IPO, CIO ,13, 98-110 39. Stoughton, N.M. and J. Zechner ( 1998 ) , IPO-mechanisms, monitoring. and. ownership. structure,. Journal. of. Financial. Economics, 49, 45-77 40. Stoughton, N.M., K. P. Wong and J. Zechner( 2001) , IPOS and Product Quality, Journal of Business, 74, 375-408. 41. Thomadakis, S. B.( 1977),A Value-Based Test of Profitability and 18 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(19) Market Structure, Review of Economics & Statistics,59, 179-186. 42. Yang Yi-Nung( 1997) , An introduction to network externalities A Recent Literature Review , Department of Economics UTAH STATE UNIVERSITY. 43. Zingales, L.( 1995), Insider ownership and the decision to go public, The Review of Economic Studies, 62, 425-48.. 19 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(20) 附 錄 一 : 電 子 業 分 類 表 (以 股 票 代 碼 表 示 ) 硬體. 硬體. 硬體. 軟體. 半導體. 半導體 資訊服務. 通路. 網路. 2301. 2395. 2494. 2432. 2302. 2466. 2404. 2347. 2321. 2305. 2396. 2495. 2471. 2303. 2472. 2427. 2373. 2332. 2308. 2397. 2496. 2473. 2311. 2478. 2447. 2403. 2345. 2312. 2398. 2497. 2487. 2313. 2481. 2453. 2414. 2391. 2315. 2399. 2498. 2314. 2483. 2468. 2416. 2412. 2316. 2402. 2499. 2325. 2484. 2480. 2430. 2444. 2317. 2405. 3002. 2327. 2485. 3018. 2433. 3045. 2318. 2406. 3003. 2329. 2486. 3021. 2450. 3062. 2319. 2407. 3004. 2330. 2492. 3029. 2459. 2323. 2410. 3005. 2337. 3052. 2470. 2324. 2411. 3007. 2338. 3053. 3001. 2326. 2413. 3008. 2340. 3056. 3020. 2328. 2415. 3009. 2342. 3061. 3028. 2331. 2417. 3010. 2344. 3063. 3033. 2333. 2418. 3011. 2351. 3036. 2335. 2419. 3012. 2359. 3048. 2336. 2420. 3013. 2360. 3055. 2341. 2423. 3015. 2363. 2348. 2424. 3017. 2369. 2349. 2425. 3019. 2370. 2350. 2429. 3022. 2375. 2352. 2435. 3023. 2379. 2353. 2438. 3024. 2384. 2354. 2439. 3025. 2388. 2355. 2442. 3026. 2389. 2356. 2443. 3027. 2393. 20 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(21) 2357. 2445. 3030. 2401. 2358. 2457. 3031. 2408. 2361. 2461. 3032. 2409. 2362. 2463. 3037. 2421. 2364. 2464. 3038. 2422. 2365. 2465. 3039. 2426. 2366. 2467. 3040. 2428. 2367. 2469. 3042. 2431. 2368. 2474. 3043. 2434. 2371. 2475. 3044. 2436. 2374. 2476. 3046. 2437. 2376. 2477. 3047. 2440. 2377. 2479. 3049. 2441. 2378. 2482. 3050. 2446. 2380. 2488. 3051. 2448. 2381. 2489. 3054. 2449. 2382. 2490. 3057. 2451. 2383. 2491. 3058. 2452. 2385. 2493. 3059. 2454. 2386. 2494. 3060. 2455. 2387. 2489. 2456. 2390. 2490. 2458. 2392. 2491. 2460. 2394. 2493. 2462. 說 明 : 硬 體 類 中 之 2374、 2457、 2475、 2477、 2488、 3010、 3058; 半 導 體 類 中 之 2351、2369、2431、2456、2472、2486、2492 因 屬 outlier 予以剔除。. 21 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(22) The Study on The Relationship between Initial Public Offering and Product Quality Effect :The Case of Electronic Industry in Taiwan. Shu-Ling Hsieh Department of Finance, Transworld Institute of Technology. Fen-Hauh Jan Department of Public Finance, Transworld Institute of Technology. There are several reasons for businesses going public, but the main reason is to get capital from outside in order to increase the liquidity. In this study, we find going public will reveal the information of the product quality to the customers for the Taiwan electronic industry. There are lots of companies in this industry believe the initial public offering (IPO) would increase their reputation of their product, and then will increase their revenues, stock prices, and the Market-book ratios. That’s why these companies try their best to go public recently.. We. also divided the electronic industry into some sub-industries according to their main businesses and discussed the speed of the IPOs between different sub-industries. The fast is the Internet companies and the slowest if the electronic distributors. Key words: Initial Public Offering (IPO), Reputation, Product Quality, Network Externalities. 22 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(23)

數據

相關文件

understanding of what students know, understand, and can do with their knowledge as a result of their educational experiences; the process culminates when assessment results are

These activities provide chances for students to work on their own, to apply their economic concepts, to develop a critical attitude and, above all, to increase the interest of

Students in this Learning Unit should recognise the concepts of sample statistics and population parameters and their relationships:. Population Parameter

These include so-called SOC means, SOC weighted means, and a few SOC trace versions of Young, H¨ older, Minkowski inequalities, and Powers-Størmer’s inequality.. All these materials

a) All water users are required to restrict their water use. b) Public water utilities shall limit the monthly use of water by their custo mers. They ma y do this by

Schools will be requested to report their use of the OITG through the ITE4 annual surveys to review the effectiveness of

For a 4-connected plane triangulation G with at least four exterior vertices, the size of the grid can be reduced to (n/2 − 1) × (n/2) [13], [24], which is optimal in the sense

float *s, float *t, float *dsdx, float *dtdx, float *dsdy, float *dtdy) const =