股價報酬是經濟成長的領先指標嗎? : 門檻向量迴歸模型的應用

21

0

0

全文

(2) 股價報酬是經濟成長的領先指標嗎? 門檻向量迴歸模型的應用 李建強、陳珮芬 摘要 本文以門檻向量自我迴歸(threshold vector autoregressive)模型檢測東亞四 國的工業生產指數成長率與股價報酬的非線性關係,並檢測在不同股價報酬下兩 者間的因果關係。實證結果指出,東亞四國的工業生產指數成長率與股價報酬之 間均存在非對稱的關係。各國在股價報酬較低的狀態(壞消息狀態)下,股價報 酬是經濟成長的領先指標;但在股價報酬較高的狀態(好消息狀態)下,兩者關 係並不明確。此外,由衝擊反應函數(impulse response function)顯示,各國股 市干擾對經濟成長的影響,在壞消息的狀態下比好消息的狀態下衝擊效果較大。 關鍵詞:門檻向量迴歸、股價報酬、工業生產指數、因果關係、衝擊反應函數 JEL 分類代號:C32, E44, G15. 1 前言 股票市場與實質經濟的關係一直受到廣泛的重視,我們常聽到「股市是經濟 的櫥窗」,以及「股市是經濟的領先指標」等說法,文獻上也從不同角度探討兩者間的 關係,包括研究股價報酬影響經濟成長的管道、影響股價報酬與經濟成長關係強 弱的因素、以及股價報酬與經濟成長的因果關係。研究對象大多以先進國家為 主,對新興國家的研究較少,範圍包括單一國家、跨國間的比較與多國追蹤資料, 例如:Fama(1990)及 Schwert(1990)研究美國的資料,Barro(1990)研究加 拿大的資料,Mullins and Wadhwani(1989)研究德國及英國的資料,Choi et al. (1999)研究 G-7 資料,Asprem(1989)研究歐洲地區的資料,以及董澍琦(2001) 研究亞洲新興國家的資料。本文以東亞四國的資料探討股價報酬與經濟成長的非 線性關係及因果關係。 由財務理論可知,股價等於未來期望股利現值的總和,而公司股利的發放來 自於盈餘,但盈餘又與景氣的榮衰有關,因此股價報酬應與未來的經濟成長有 關。另外由總體面來看,由於股市具有高流動性,在股市獲得的資本利得可以透 過財富效果(wealth effect)影響產出。而依據 Tobin’s q 的投資理論可知,資金 在股市多頭時相對較便宜,因此股價上漲會增加企業擴張的誘因,有利投資與產. 1 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(3) 出。1Levine and Zervos (1996)歸納出股市對一國經濟貢獻在於提供流動性、風險 管理、資訊蒐集、對上市公司控管及籌集游資等功能。此外,也有學者發現股市 的高流動性可經由下列三種管道降低經濟成長率。第一,Bhide(1993)及 Shleifer and Vishny(1986)指出股市的高流動性,可能會降低大眾對公司投資績效的監 督,且大眾可能為獲得異常投資報酬而進行短線投機行為,出現股市發展不利經 濟成長的結果。第二,Obstfeld(1994)指出流動性高的股市可增加投資報酬, 經由替代及所得效果,使儲蓄率下降,不利經濟成長。第三,Mauro(1995)發 現在投資組合的考量下,股市發展會減少民眾的預防性儲蓄(precautionary saving),不利經濟成長。 此外,在探討股價報酬與經濟成長的因果關係中,Fama(1990)及 Schwert (1990)指出股價報酬單向影響工業生產指數成長率。Canova and Nicolo(1995) 指出不論以總合股價指數報酬率或以股票股利的發放為變數,均可得到股市領先 經濟成長的結果。董澍琦(2001)指出亞洲新興國家包括日本、韓國、馬來西亞、 台灣及菲律賓等 5 國的股價報酬均能預先反映經濟成長,且有顯著正向的影響。 然而 Stock and Watson(1990, 1998)研究美國的資料卻發現以股價報酬預測經濟 成長的結果並不穩定,應該包括其他相關的金融變數,例如長、短期政府公債的 利率差。Mauro(2003)以新興國家與先進國家的資料探討產出成長率與股價報 酬落後項的關係,支持股價是預測產出的重要指標。以年資料發現在部分高度發 展股市與低度發展股市的國家兩者有顯著正向關係,但以季資料檢驗兩者相關性 降低。 然而上述文獻以線性模型探討股價報酬與經濟成長的關係時,均隱含股市干 擾不分大小,對經濟成長的影響都是相同的。但是近年來文獻上已經發現經濟景 氣或股價報酬等變數具有不對稱或結構改變的現象,也就是在經濟景氣(或股市) 擴張與衰退下的表現並不相同。本文的主要目的,即是檢測股價報酬與經濟成長 兩者之間是否存在非線性關係,以瞭解在股價報酬較高(好消息)及股價報酬較 低(壞消息)的狀態下,股價報酬與經濟成長的關係是否有所不同?並進一步檢 測股市是經濟的領先指標的說法是否會受到股市干擾大小的影響?上述解答將可作為 一國預測景氣變化的重要參考。. 近年來文獻上發現景氣循環呈現非對稱的關係,例如:Sichel(1993)及 Hussey (1992) 。Tamin(1988)指出馬來西亞的工業生產指數成長率在下降階段比上升 階段更為陡峭,在台灣,徐士勛和管中閔(2001)也支持台灣的景氣循環具有結 構性轉變。在研究股價報酬率方面,Li and Lam(1995)發現香港恆生股價指數 報酬率在正、負報酬率之下具有不對稱性。Koutmos(1998)分析工業化國家股 市報酬率的不對稱性,發現當股市報酬為負時,股市調整速度較快,反之,發現 當股市報酬為正時,股市調整速度較慢。Sarantis(2001)研究 G-7 的股價報酬, 同樣發現存在不對稱效果。此外,在探討股價報酬與經濟成長兩者的關係時, Dolian and Louton(1995)發現股價報酬率的正負或高低,對於工業生產的變動 1. Mauro(2003)對於股價報酬與經濟成長的理論關係提出多面向的說明。 2 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(4) 存在不對稱效果。Filer et al.(1999)指出在中低所得國家股市與經濟成長有顯著 正向的因果關係,但在高所得國家關係並不密切。Domian and Louton(1997)及 Silvapulle et al.(1999)利用單變量門檻自我迴歸(threshold autoregressive; TAR) 模型檢測工業生產指數與股價報酬是否具有不對稱的關係,結果發現在股市負報 酬下,股價報酬對景氣循環的影響較大。 雖然 Domian and Louton(1997)及 Silvapulle et al.(1999)考慮股價報酬與 工業生產指數的不對稱關係,然而文中將股價報酬率視為外生,並自行將資料依 據當期股價報酬率的正、負區分成兩種狀態進行分析。但是單變量門檻迴歸模型 並無法考慮變數間的動態互動效果,因此本文改用門檻向量自我迴歸(threshold vector autoregressive; TVAR)模型進行估計,將經濟成長率與股價報酬以及門檻 變數均視為內生變數。此外,不同於過去文獻大多自行設定門檻變數(以股價報 酬率的當期值或落後期),以及依據股價報酬的正、負設定為好消息及壞消息, TVAR 模型的門檻值及門檻變數則可由模型內生決定,我們可求出使股價報酬與 經濟成長呈現非對稱關係的最適門檻變數及門檻值,並依據門檻值的大小將股市 干擾區分成股價報酬較高及較低的兩種狀態,以得知在不同股價報酬下,兩者間 的因果關係是否有所不同?股價報酬對經濟成長的影響在兩種狀態下的影響效 果有何不同?以進一步釐清股市干擾大小對股價報酬與經濟成長關係的影響。 TVAR 模型乃是將 Tong(1978)的 TAR 模型應用在 VAR 模型,文獻上探討 的主題包括 Shen and Chiang(1999)分析在不同通膨下,貨幣供給與利率的關係。 結果發現,在低通膨體制下,擴張性的貨幣政策,會使利率降低。但在高通膨下, 兩者成正向關係,因此流動性效果(liquidity effect)消失。Weise(1999)以經 濟成長率為門檻變數,研究產出、物價與貨幣供給之間的非線性關係,結果發現 在產出為高成長與低成長的狀態下,貨幣政策對產出的效果存在不對稱性。Lee and Huang(2002)以出口與進口的比率為門檻變數,結果發現除了香港以外, 其他亞洲國家均可發現在某一狀態下存在出口領先產出成長率的關係。 本文主旨在探討東亞國家,包括台灣、日本、韓國及馬來西亞等四國股價報 酬與經濟成長的非線性關係,為提高估計效率,文中以月資料進行研究並以工業 生產指數作為產出的代理變數。本文與過去文獻有三點不同:首先,由模型決定 的門檻值大小驗證股市干擾的大小對股價報酬與經濟成長關係的影響。其次,門 檻變數由模型中內生決定,採用不同股價報酬落後期數進行檢定,以決定最適門 檻變數。最後,考量股價報酬與經濟成長的動態互動關係,以得知兩者間的因果 關係,並由衝擊反應函數(impulse response function)得知在好消息及壞消息狀 態下,股市干擾對經濟成長的衝擊效果有何不同? 本文架構共分三節,第一節為前言,說明研究動機及目的以及相關文獻。第 二節為實證模型及實證變數的設定。第三節以 TVAR 方法分析在高、低兩種不同 股價報酬下工業生產指數成長率與股價報酬率的因果關係及衝擊反應函數,最後 則為本文結論。. 3 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(5) 2 實證模型與資料說明 2.1 實證變數說明 本研究資料取自教育部 AREMOS 資料庫及 IFS(International Finance Statistics)資料庫,計選用台灣、日本、韓國及馬來西亞等四國月資料進行研究, 台灣研究期間取自 1977 年 1 月至 2003 年 12 月,共 324 筆月資料。日本取自 1986 年 1 月至 2003 年 4 月,共 208 筆月資料。韓國取自 1987 年 1 月至 2003 年 4 月, 共 196 筆月資料。馬來西亞取自 1987 年 1 月至 1998 年 3 月,共 135 筆月資料。 2 由於 GDP 並無月資料,因此我們以文獻中常用的工業生產指數成長率( GPt ) 作為經濟成長率的代理變數,而實質股價報酬率( Rt )則為 Rt = ln( Pt / Pt −1 ) * 100 , 其中 Pt 為實質股價指數。為去除資料的季節性因素,我們採用 Davidson et al. (1978)的建議,將所有月資料取年增率(即本月與去年同月相比),各國變數 的時間序列圖形表示在圖 1 至圖 4,各變數的單根檢定結果詳見表 1。 本文採用 Dickey and Fuller (1981)的 ADF 法、Phillips and Perron(1988)的 PP 法及 Kwiatkowski et al. (1992)的 KPSS 法等三種檢定方法來檢定各變數是否具 有單根3。由於選取過短的落後期數,可能無法確保殘差項不具自我相關,過長 的落後期數將引起過度參數化的問題,因此本文的 ADF 單根檢定選取落後期數 依據 AIC(Akaike Information Criterion) ,4PP 及 KPSS 依據 Bartleet test。5由表 1 的結果可知,在 10%的顯著水準下,除了 R 在 ADF 檢定下,無法確認為恆定的 數列外,其餘各變數的水準值在三種單根檢定方法下均無法拒絕其存在單根的虛 無假設。我們進一步採用 Johansen 的檢定方法加以驗證,我們仍能棄卻 R 為 I(1) 的虛無假設,故本文接受所使用的變數均為恆定變數。. 2 3. 4. 5. 在東亞國家中的資料,只有這四個國家的資料長度足夠進行非線性模型的檢定。 ADF 與 PP 檢定法之優劣尚無定論,適當選擇要依被檢定變數的移動平均係數正負而定,詳見 Phillips and Perron (1988)及黃柏農 (1993)。 The AIC is computed as n ⋅ log( RSS ) + 2k , where n is the number of observations, RSS is the residual sum of squares, and k is the number of regressors. 詳見 Newey and West(1994)。 4 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

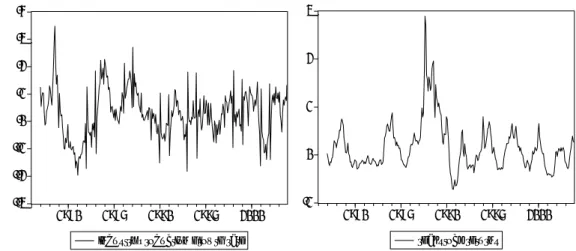

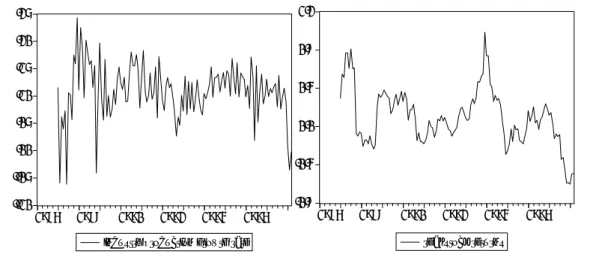

(6) 3. .4 .3. 2. .2 .1. 1. .0 -.1. 0. -.2 -.3. 1980. 1985. 1990. 1995. -1. 2000. 1980. 1985. 1990. 1995. 2000. real stock returns. industry production growth rate. 圖 1 台灣的工業生產指數成長率與股價報酬(1977:1-2003:12) .6. .16 .12. .4. .08 .2. .04. .0. .00 -.04. -.2. -.08 -.4. -.12 -.16. 86. 88. 90. 92. 94. 96. 98. 00. 02. -.6. 86. 88. 90. 92. 94. 96. 98. 00. 02. real stock returns. industry production growth rate. 圖 2 日本的工業生產指數成長率與股價報酬(1986:1-2003:4) .4. 2.5. .3. 2.0. .2. 1.5. .1. 1.0. .0. 0.5. -.1. 0.0. -.2. -0.5. -.3. 86. 88. 90. 92. 94. 96. 98. 00. 02. industry production growth rate. -1.0. 86. 88. 90. 92. 94. 96. 98. 00. real stock returns. 圖 3 韓國的工業生產指數成長率與股價報酬(1987:1-2003:4). 5 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. 02.

(7) 1.2. .25 .20. 0.8. .15 0.4. .10 .05. 0.0. .00. -0.4. -.05 -.10. -0.8 1986. 1988. 1990. 1992. 1994. 1996. 1986. 1988. 1990. 1992. 1994. 1996. real stock returns. industry production growth rate. 圖 4 馬來西亞的工業生產指數成長率與股價報酬(1987:1-1998:3) 表1 統計量. ADF 漂浮項 漂浮項+時 間趨勢. GP 台灣 -2.857* 日本 -4.573** 韓國 -3.737** 馬來西亞 -3.374** R 台灣 日本 韓國 馬來西亞. -3.086** -2.478 -3.052** -2.255. 單根檢定 PP 漂浮項 漂浮項+時 間趨勢. -2.862 -4.971** -3.752** -3.493**. -11.178** -3.247** -4.994** -9.579**. -11.166** -3.360* -5.184** -9.558**. -3.120 -3.008 -3.046 -2.066. -3.389** -2.615* -3.148** -2.499. -3.411* -3.193* -3.412* -2.926. KPSS 漂浮項 漂浮項+時 間趨勢 0.057 0.235 0.124 0.108 0.176 0.550** 0.072 0.309. 0.057 0.056 0.067 0.066 0.128 0.134 0.071 0.088. 註 1:不具時間趨勢和具時間趨勢之 ADF 與 PP 單根檢定,5%臨界值分別為-2.87 及-3.43,10% 臨界值分別為-2.57 及-3.13,臨界值詳見 Mackinnon (1991)。“**”及”*”分別表示在 5% 及 10%之顯著水準下棄卻變數具單根的虛無假設。 註 2:不具時間趨勢和具時間趨勢之 KPSS 單根檢定,5%臨界值分別為 0.46 和 0.14,臨界值詳 見 Kwiatkowski et al. (1992)。”**”表示在 5%之顯著水準下棄卻變數為恆定序列的虛無假 設。. 6 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(8) 2.2 實證模型 由於變數均具恆定性質,因此我們可採用 VAR 模型透過雙變量 Granger 因 果關係檢定,探討股價報酬與經濟成長的領先及落後關係,亦即估計 k. k. GPt = α 0 + ∑ α 1i GPt −i + ∑ α 2i Rt −i + ε 1t i =1. i =1. k. k. i =1. i =1. Rt = β 0 + ∑ β 1i GPt −i + ∑ β 2i Rt −i + ε 2t. (1). 當模型顯著棄卻 H 0 : α 21 = α 22 = ... = α 2 k = 0 的假設時,表示 Rt Æ(存在 Granger Cause)GPt ,因此股價報酬為經濟成長的領先指標。反之, Rt -/-> GPt 表示 Rt(沒 有 Granger Cause) GPt 。同樣地,當模型顯著棄卻 H 0 : β11 = β12 = ... = β 1k = 0 的 假設時,表示 GPt Æ Rt ,可知經濟成長為股價報酬的領先指標。式(1)為線性 VAR 模型,這也是過去文獻常採用的檢定方式,然而文獻上已經發現經濟成長 與股價報酬之間可能具有非線性關係,因此我們進一步採用門檻模型進行分析。 Tong (1978)及 Tong and Lim (1980)提出門檻自我迴歸(TAR)模型,可表示為 if y t −1 ≤ γ ,................................................................( 2). f 01 + f 11 y t −1 + u t yt = f 02 + f 12 y t −1 + u t. if y t −1 > γ ,................................................................(3). 其中 y t 為被解釋變數,落後項 yt −1 為門檻變數,將所有觀察值分割成兩個區間, u t 為殘差項, γ 為門檻值。上述模型表示當門檻變數不大於門檻值時,迴歸式為 (2)式;當門檻變數大於門檻值時,迴歸式為(3)式。令虛擬變數 I t (γ ) = {q t ≤ γ },. {•}為指標函數(indicator function),當 qt ≤ γ 時,I=1,否則 I=0。將(2)及(3). 式應用在(1)式的 VAR 模型可進一步改寫為 TVAR 模型: k. k. GPt = (α 10 + ∑ α 11i GPt −i + ∑ α 21i Rt −i )(1 − I [qt > γ ]) i =1. i =1. k. k. + (α 20 + ∑ α 12i GPt −i + ∑ α 22i Rt −i )( I [qt > γ ]) + ε 1*t i =1. i =1. k. k. Rt = ( β 10 + ∑ β11i GPt −i + ∑ β 21i Rt −i )(1 − I [qt > γ ]) i =1. k. i =1. ( β 20 + ∑ β GPt −i + ∑ β Rt −i )( I [qt > γ ]) + ε i =1. (4). k. 2 1i. i =1. 2 2i. * 2t. (4)式中 qt 為潛在的門檻變數,由於本文為探討股市干擾的影響,故採用股價 7 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(9) 報酬的落後項 Rt −i ,i=1,2.....k 作為門檻變數。當 Rt −i ≥ γ 時,表示股價報酬高於 門檻值之上,我們稱為「好消息狀態(good news regime)」 。反之,當 Rt −i < γ 時, 表示股價報酬率低於門檻值,我們稱為「壞消息狀態(bad news regime)」。6 在進行 TVAR 模型估計之前,必須先對(4)式進行門檻效果檢定,虛無假 設是直線型的 VAR 模型,對立假設是 TVAR 模型,但(4)式的檢定與一般傳統 的檢定並不相同,原因是在無門檻效果的虛無假設下,門檻參數無法認定 (unidentified),造成傳統的檢定統計量其大樣本分配並非卡方分配,而是受到 擾攘參數(nuisance parameter)影響的「非標準」(non-standard)且「非相似 (non-similar)」分配。為克服上述問題,Hansen(1996)以統計量本身的大樣 本分配函數來轉換,得到大樣本的 p 值(asymptotic p-value),在虛無假設成立 下,p 值統計量的大樣本分配為均勻(uniform)分配,此種轉換方式可以透過「靴 帶反覆抽樣(bootstrap) 」方式計算。本文以 Hansen(1996)提出的 supremum LM (SupLM)統計量進行檢定,在虛無假設之下,門檻變數是無法認定的,假設門 檻變數 Rt −i ∈ [γ L , γ U ] ,i=1,2.....k,統計量為. SupLM =. sup. LM ( Rt −i ). (5). γ L ≤ R t −i ≤ γ U. 由於統計量的極限分配未知,因此必須採取模擬方法計算其檢定統計量,詳細推 導過程可參見 Hansen(1996)。. 3 實證結果分析 3.1 VAR 模型 在估計 VAR 模型時,必須先決定適當的落後期數,我門將落後期數由 1 期逐 次增加直到取至 AIC 最小及殘差無自我相關存在,在此採用多變量 LM 檢定, 最適落後期數及檢定結果如表 2。7接著進行雙變量的因果關係檢定,由表 3 的結 果可知,在 10%的顯著水準下,日本及韓國的股價報酬與工業生產指數成長率互 為因果關係,馬來西亞的股價報酬領先經濟成長,而台灣的股價報酬與經濟成長 兩者間無因果關係。 由圖 5 至圖 8 的衝擊反應函數可瞭解股價報酬對經濟成長的影響過程。圖 5 台灣的資料顯示,在股價報酬 1 單位標準差的干擾下,對經濟成長明顯存在正向. 6. 本文以介於第 15%至 85%分位數間的門檻變數觀察值當作可能的分割點【例如 Andrews (1993)】 ,以避免分割點太接近樣本觀察值的起始點或結束點時,導致某一狀態下觀察值太 少,產生估計的困難。 7 詳見 Johansen(1995) ,p.22。 8 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

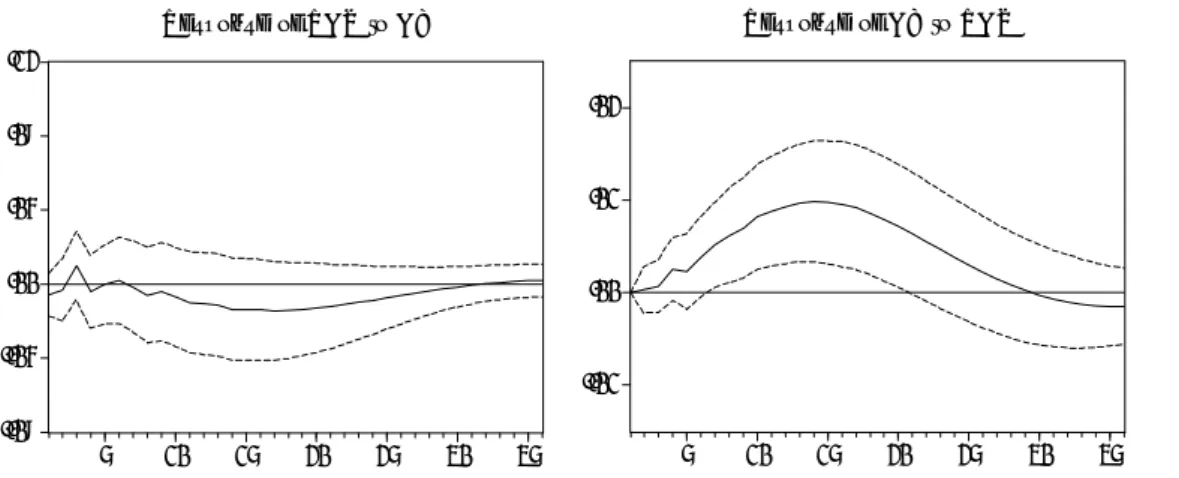

(10) 的影響,效果呈遞減的狀態。同樣地,在經濟成長率 1 單位標準差的干擾下,對 股價報酬存在正向的影響,2 個月的效果達到最大。圖 6 日本的資料可知,在股 價報酬 1 單位標準差的干擾下,期初對經濟成長為負向的影響,3 個月後正向效 果達最大。而在經濟成長率 1 單位標準差的干擾下,對股價報酬存在正向的影 響。圖 7 韓國的資料可知,在股價報酬 1 單位標準差的干擾下,對經濟成長為正 向的影響,4 個月後正向效果達最大。而在經濟成長率 1 單位標準差的干擾下, 對股價報酬存在正向的影響。因此由衝擊反應函數觀察,日本及韓國的衝擊效果 十分相似。最後,圖 8 馬來西亞的資料可知,在股價報酬 1 單位標準差的干擾下, 對經濟成長為負向的影響,負向影響持續達一年,4 個月後負向效果達最大。而 在經濟成長率 1 單位標準差的干擾下,對股價報酬存在負向的影響,3 個月後負 向效果達最大。 表2. VAR 模型落後期數選取 落後期數. 殘差無自我相關檢定. 台灣. 3. 3.178[0.774]. 日本. 5. 7.393[0.116]. 韓國. 5. 4.952[0.292]. 馬來西亞. 4. 6.420[0.169]. 註: [. ]內為 p 值。. 表3 虛無假設. VAR 因果關係檢定. 台灣. 日本. 韓國. 馬來西亞. H 0 : R -/-> GP. 1.840 [0.139]. 2.061 [0.071]. 3.641 [0.003]. 27.071 [0.000]. H 0 : GP -/-> R. 0.534 [0.658]. 2.775 [0.019]. 2.795 [0.018]. 1.797 [0.133]. 註: [. ]內為 p 值。. 9 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(11) (1)台灣 Response to Cholesky One S.D. Innovations ± 2 S.E. One-Regime Model Response of GY to RGS. Response of RGS to GY .07. .25. .06. .20. .05. .15. .04 .03. .10. .02. .05. .01. .00. .00 -.01. -.05. 5. 10. 15. 20. 25. 30. 5. 35. 10. 15. 20. 25. 30. 35. 30. 35. 30. 35. Regime 1 of Two-Regime Model Response of RGS to GY. Response of GY to RGS .08. .012 .06 .008. .04 .02. .004. .00. .000 5. 10. 15. 20. 25. 30. -.02. 35. 5. 10. 15. 20. 25. Regime 2 of Two-Regime Model Response of GY to RGS. Response of RGS to GY 160. 12. 120. 8. 80. 4. 40. 0. 0. -4. -40. -8. -80. -12. -120. 5. 10. 15. 20. 25. 30. -16. 35. 5. 10. 15. 20. 10 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. 25.

(12) 圖 5 VAR Impulse Response Analysis of Real Stock Returns and Industry Production Growth Rate Up to 36 Periods from a One-Unit Shock of Each Variable(Taiwan) (2)日本 Response to Cholesky One S.D. Innovations ± 2 S.E. One-Regime Model Response of GY to RGS. Response of RGS to GY .12 .02 .08 .04. .01. .00. .00. -.04 -.08. -.01 5. 10. 15. 20. 25. 30. 5. 35. 10. 15. 20. 25. 30. 35. 30. 35. Regime 1 of Two-Regime Model Response of GY to RGS. Response of RGS to GY .006 .06. .005 .004. .04. .003 .002. .02. .001 .000. .00. -.001 -.002. 5. 10. 15. 20. 25. 30. 35. -.02. 5. 10. 15. 20. 11 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. 25.

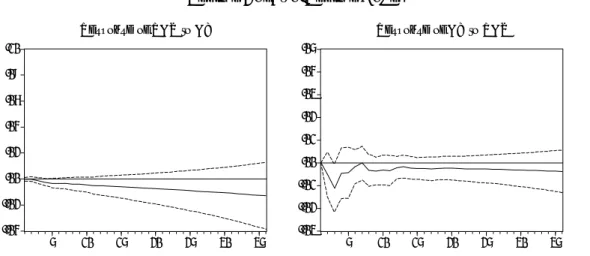

(13) Regime 2 of Two-Regime Model Response of RGS to GY. Response of GY to RGS. .10. .05. .08. .04 .03. .06. .02. .04. .01. .02. .00. .00. -.01. -.02 -.04. -.02 5. 10. 15. 20. 25. 30. -.03. 35. 5. 10. 15. 20. 25. 30. 35. 圖 6 VAR Impulse Response Analysis of Real Stock Returns and Industry Production Growth Rate Up to 36 Periods from a One-Unit Shock of Each Variable(Japan) (3)韓國 Response to Cholesky One S.D. Innovations ± 2 S.E. One-Regime Model Response of GY to RGS. Response of RGS to GY .06. .2. .04. .1. .02. .0. .00 -.1 5. 10. 15. 20. 25. 30. 35. -.02. 5. 10. 15. 12 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. 20. 25. 30. 35.

(14) Regime 1 of Two-Regime Model Response of GY to RGS. Response of RGS to GY .010. .10. .008. .08. .006. .06. .004. .04. .002. .02. .000. .00. -.002. -.02. -.004. 5. 10. 15. 20. 25. 30. -.04. 35. 5. 10. 15. 20. 25. 30. 35. 30. 35. Regime 2 of Two-Regime Model Response of GY to RGS. Response of RGS to GY 2.0. .25. 1.6. .20. 1.2. .15. 0.8. .10. 0.4. .05. 0.0. .00. -0.4. -.05. -0.8. 5. 10. 15. 20. 25. 30. 35. -.10. 5. 10. 15. 20. 25. 圖 7 VAR Impulse Response Analysis of Real Stock Returns and Industry Production Growth Rate Up to 36 Periods from a One-Unit Shock of Each Variable(Korea). 13 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(15) (4) 馬來西亞 Response to Cholesky One S.D. Innovations ± 2 S.E. One-regime Model Response of RGS to GY. Response of GY to RGS. .20. .05. .15. .04 .03. .10. .02. .05. .01. .00. .00. -.05 -.10. -.01 5. 10. 15. 20. 25. 30. -.02. 35. 5. 10. 15. 20. 25. 30. 35. 30. 35. 30. 35. Regime 1 of Two-Remgime Model Response of GY to RGS. Response of RGS to GY .020. .05. .015. .04 .03. .010. .02. .005. .01. .000. .00. -.005. -.01. -.010. -.02. -.015. -.03 5. 10. 15. 20. 25. 30. 5. 35. 10. 15. 20. 25. Regime 2 of Two-Regime Model Response of GY to RGS. Response of RGS to GY .06. .16. .05 .12. .04 .03. .08. .02 .01. .04. .00 -.01. .00. -.02 -.04. 5. 10. 15. 20. 25. 30. -.03 35. 5. 10. 15. 20. 14 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. 25.

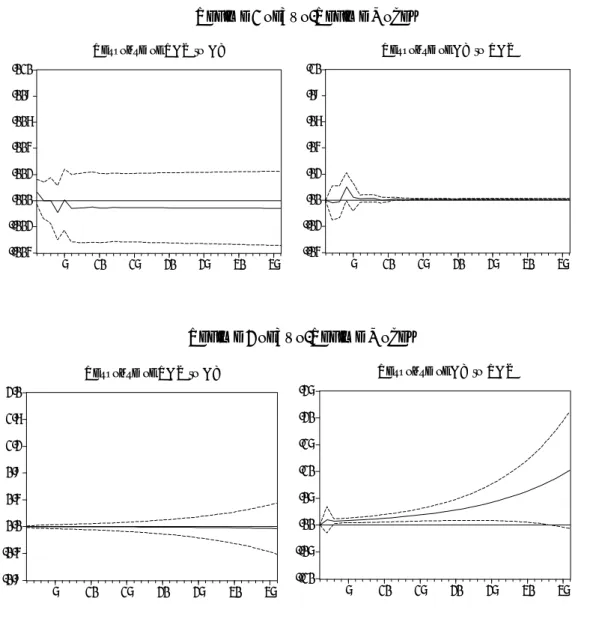

(16) 圖 8 VAR Impulse Response Analysis of Real Stock Returns and Industry Production Growth Rate Up to 36 Periods from a One-Unit Shock of Each Variable(Malaysia). 3.2. TVAR 模型. 在進行 TVAR 模型的估計之前,必須先決定門檻變數及門檻值,依據最小的 殘差項平方之加總(the sum of squared errors)可同時決定門檻變數及門檻值, 估計結果如表 4。我們發現在 10%的顯著水準下,東亞四國均通過 TVAR 模型非 線性檢定,最適門檻變數均為股價報酬的落後 1 期,門檻值的估計除了馬來西亞 為負報酬率-9.578%以外,其他均為正報酬率。因此可知,依據各國變數特性的 不同,好消息及壞消息的認定不一定以股價報酬率的正、負來認定。 表 5 為 TVAR 因果關係檢定的結果,我們發現 10%的顯著水準下,在壞消 息的狀態下(股價報酬率較低),各國均呈現股價報酬領先經濟成長的結果,韓 國及馬來西亞為經濟成長領先股價報酬。不同地,在好消息的狀態下(股價報酬 率較高),日本及韓國均呈現股價報酬領先經濟成長的結果,但日本只有為經濟 成長領先股價報酬。 進一步以衝擊反應函數瞭解在好消息及壞消息之下,各國股價報酬對經濟成 長的影響過程有何不同。由圖 5 至圖 8 可知,各國股市干擾對經濟成長影響,在 壞消息均比好消息下的反應較大。由此可知過去文獻忽略股市干擾大小,對股價 報酬與經濟成長關係的影響,將無法區分股市干擾在不同狀態下的影響效果。此 外,由表 6 對 VAR 及 TVAR 模型的因果關係比較可知,在台灣及馬來西亞,只 有在壞消息的狀態下,股價報酬會領先經濟成長。然而在台灣以線性的 VAR 模 型進行分析,則無法得出股價報酬與經濟成長的因果關係。此外不同地,在日本 與韓國,不論在好消息及壞消息的狀態下,股價報酬均領先經濟成長。 上述非對稱的結果支持 Domian and Louton(1997)及 Silvapulle et al.(1999) 的估計結果,股價報酬的經濟成長的影響在壞消息的狀態下會影響較大,然而不 同的是本文考慮股價報酬與經濟成長的動態互動關係,此外門檻變數及門檻值均 由模型內生決定,而得知影響兩者關係的最適門檻變數為落後一期的股價報酬 率。8上述股價報酬與經濟成長的非線性關係,對於各國預測景氣循環時提供重 要的涵義,在壞消息之下,股價報酬對經濟成長的影響效果較大,因此在股價報 酬率較低的狀態下,各國以股市做為經濟的櫥窗以及領先指標方有實質效果。此 外,股市干擾的不對稱效果的存在,可能與投資的風險趨避心理與異質預期心理 (diversity in agents’ beliefs)有關(Sarantis, 2001) ,因此大眾容易對股市壞消息. 8. Domian and Louton(1997)以美國 1947:1 至 1992:12 的資料,以股價報酬的當期及落後期為門 檻變數估計出的門檻值為-0.31%至-1.48%之間。Silvapulle et al.(1999)以馬來西亞 1974:9 至 1997:12 資料,以當期股價報酬率為門檻變數估計出的門檻值為 34%。兩篇文獻同樣支持股價 報酬低於門檻值之下的狀態,股票報酬對經濟成長的影響效果會相對較大。 15 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(17) 產生較大的反應,造成非對稱效果的存在。 表4. 門檻效果的非線性檢定. 台灣. 日本. 韓國. 馬來西亞. 門檻變數. 29.224 [0.028] Rt −1. 31.929 [0.090] Rt −1. 36.412 [0.034] Rt −1. 29.073 [0.041] Rt −1. 門檻值. 44.28%. 1.446%. 27.512%. -9.578%. 樣本數. 324. 208. 196. 135. 0.800. 0.581. 0.738. 0.251. SupLM. 壞消息(股價 報酬較低)的 樣本數比率 註: [. ]內為 p 值。. 表5. TVAR 因果關係檢定. 台灣. 日本. 韓國. 馬來西亞. H 0 : R -/-> GP. 15.411 [0.000]. 2.693 [0.024]. 2.210 [0.057]. 2.342 [0.088]. H 0 : GP -/-> R. 1.354 [0.257]. 0.486 [0.785]. 2.022 [0.079]. 2.752 [0.055]. H 0 : R -/-> GP. 1.590 [0.202]. 2.444 [0.041]. 3.386 [0.012]. 1.932 [0.112]. H 0 : GP -/-> R. 0.188 [0.903]. 1.929 [0.099]. 0.508 [0.768]. 1.225 [0.305]. Rt −1 ≤ γ. Rt −1 > γ. 註: [. ]內為 p 值。. 表6. VAR 模型與 TVAR 模型領先指標的比較. VAR 模型. TVAR 模型 Rt −1 ≤ γ. Rt −1 > γ. 台灣. R-/->GP. RÆGP. R-/->GP. 日本. RÆGP. RÆGP. RÆGP. 韓國. RÆGP. RÆGP. RÆGP. 馬來西亞. RÆGP. RÆGP. R-/->GP. 註: Æ表股價報酬領先經濟成長,-/->表不影響。. 16 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(18) 4 結論 現有文獻在探討股價報酬與經濟成長的非線性關係時,大多採用單變量的門 檻迴歸模型,忽略兩者間的動態互動關係,此外門檻變數及門檻值均為外生決 定。本文改採門檻向量自我迴歸模型檢測東亞四國的工業生產指數成長率與股價 報酬的非線性關係,並檢測在不同股價報酬下兩者間的因果關係。本文由 TVAR 模型求出使股價報酬與經濟成長呈現非對稱關係的門檻值,並依據門檻值的大小 將股市干擾區分成股價報酬較高(好消息)及較低(壞消息)的兩種狀態,以得 知在不同股價報酬下,兩者間的因果關係是否有所不同? 實證結果指出,東亞四國的工業生產指數成長率與股價報酬率之間均存在非 對稱的關係。台灣與馬來西亞在股價報酬較低的狀態(壞消息狀態)下,股價報 酬是經濟成長的領先指標;在股價報酬較高的狀態(好消息狀態)下,兩者關係 並不密切。不同地,日本與韓國不論在股價報酬較低或較高的狀態下,股價報酬 均領先經濟成長。由衝擊反應函數顯示,各國股市干擾對經濟成長的影響,在壞 消息的狀態下均比好消息的狀態下衝擊較大。上述股價報酬與經濟成長的非線性 關係,對於各國預測景氣循環時提供重要的涵義,在壞消息之下,股價報酬對經 濟成長的影響效果較大,因此在股價報酬率較低的狀態下,各國以股市作為經濟 的櫥窗以及領先指標方有實質效果。. 參考文獻 徐士勛和管中閔(2001),九零年代台灣的景氣循環:馬可夫轉換模型與紀卜斯 抽樣法的應用,人文及社會科學集刊,13(5),515-540。 黃柏農(1993),”滯留期數與移動平均項次對 ADF 與 PP 檢定法的影響-使用 Monte Carlo 模擬分析”,經濟論文,21(1),117-149。 董澍琦(2001),股票報酬與經濟成長-亞洲新興國家之實證研究,國科會專題 研究計畫。 Akaike, H.(1973),Information theory and an extension of the maximum likelihood. principle. In Petrov, B.N., & Caski, F. (Eds.) 2nd International Symposium on Information Theory, Budapest: Akademia Kiado. ,”Test for Parameter Instability and Structural Change with Andrews, D. W. K.(1993) Unknown Change Point,” Econometrica, 61, 821-56. Asprem, M.(1989) ,”Asset Portfolios and Macroeconomic Variables in Ten European Countries,” Journal of Banking and Finance, 13, 589-612. Barro, R.(1990) ,”The Stock Market and Investment,” Review of Financial Studies, 3, 115-131. 17 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(19) Bhide, A.(1993),”The Hidden Costs of Stock Market Liquidity,” Journal of Financial Economics, 34:1, 1-51. Canova, F., and G. Nicolo(1995),”Stock Returns and Real Activity: A Structural Approach,” European Economic Review, 39, 981-1015. Choi, J. Hauser, S. and K. Kopecky(1999),”Does the Stock Market Predict Real Activity? Time Series Evidence from the G-7 Countries,” Journal of Bank and Finance, 23, 1771-1792. ,”Econometric Modeling Davidson, J. E. H., D. F. Hendry, F. Srba, and S. Yeo(1978) of the Aggregate Time-Series Relationship between Consumers’ Expenditure and Income in the United Kingdom,” Economic Journal, 88, 661-92. ,”Likelihood Ratio Statistics for Autoregressive Dickey, D. and W. A. Fuller(1981) Time Series with a Unit Root,” Econometrica, 49, 1057-72. Dolian, D. L. and D. A. Louton(1995),”Business Cycle Asymmetry and the Stock Market,” The Quarterly Review of Economic and Finance, 35, 451-65. Domian, D. L. and D. A. Louton (1997), A threshold autoregressive analysis of stock returns and real economic activity, International Review of Economics and Finance, 6, 167-179. Fama, E.(1990),”Stock Returns, Expected Returns, and Real Activity,” Journal of Finance, 45, 1089-1108. Filer, R. Hanousek, J. and N. Campos(1999) ,”Do Stock Markets Promote Economy Growth?” Working paper 267. Hansen, B. E. (1996), Inference when a nuisance parameter is not identified under the null hypothesis, Econometrica, 64, 413-430. Hussey, R.(1992),”Nonparametric Evidence on Asymmetry in Business Cycles Using Aggregate Employment Time Series,” Journal of Econometrics, 51, 217-231. Johnsen, S.(1995),”Likelihood-Based Inference in Cointegrated Vector Autoregressive Models,” Oxford University Press. Koutmos, G.(1998),”Asymmetries in the Condition Mean and the Conditional Variance: Evidence from Nine Stock Markets,” Journal of Economics and Business, 50, 277-290. ,”Testing the Null Kwiatkowski, D., P. C. B. Phillips, P. Schmidt and Y. Shin(1992) Hypothesis of Stationary against the Alternative of a Unit Root: How Sure Are We that Economic Time Series Have a Unit Root?” Journal of Econometrics, 54, 159-178. Lee, C. –H. and B. –N. Huang(2002),”The Relationship between Exports and Economic Growth in East Asian Countries: A Multivariate Threshold Autoregressive Approach,” Journal of Economic Development, 27:2, 45-68. 18 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(20) Levine, R. and S. Zervos(1996) ,”Stock Market development and long-run growth,” The World Bank Economic Review, 10:2, 323-39. Li, W. and K. Lam(1995) ,”Modelling Asymmetry in Stock Returns by a Threshold Autoregressive Conditional Heteroscedastic Model,” The Statistician, 44:3, 333-341. Mauro, P.(1995),”Stock Markets and Growth: A Brief Caveat on Precautionary Saving,” Economic Letters, 47, 111-16. Mauro, P.(2003),”Stock Returns and Output Growth in Emerging and Advanced Economics, Journal of Development Economics, 71, 129-153. Mullins, M. and S. Wadhwani(1989) ,”The Effect of the Stock Market on Investment: A Comparative Study,” European Economic Review, 33:5, 939-961. Newey, W. and K. West(1994),”Automatic Lag Selection in Covariance Matrix Estimation,” Review of Economic Studies, 61, 631-653. Obstfeld, M.(1994),”Risk-Taking, Global Diversification, and Growth,” American Economic Review, 84:5, 1310-29. Phillips, P. C. B. and P. Perron (1988),”Testing for a Unit Root,” Biometrica, 75, 1361-1401. Sarantis, N.(2001),”Nonlinearities, Cyclical Behavior and Predictability in Stock Markets: International Evidence,” International Journal of Forecasting, 17, 459-482. Schwert, G.(1990),”Stock Returns and Real Economic Activity: A Century of Evidence,” Journal of Finance, 45, 1237-1257. Shen, C. –H. and C. N. Chiang(1999) ,”Retrieving the Vanishing Liquidity Effect: A Threshold Vector Autoregressive Model,” Journal of Economic and Business, 51, 259-277. Shleifer, A. and L. H. Summers(1988),”Breach of Trust in Hostile Takeovers,” in Corporate Takeovers: Causes and Consequences ed. Auerbach, Chicago: University of Chicago Press, 33-56. ,”Business Cycle Asymmetry: A Deeper Look,” Economic Inquiry, Sichel, D.(1993) 224-236. Silvapulle, P., M. Silvapulle, and J. Tan (1999), “Testing for asymmetry in the relationship between the Malaysian business cycle and the stock market,” Quarterly Journal of Business and Economics, 38, 16-27. Stock, J. H. and M. W. Watson (1990), “Business cycle properties of selected U.S. economic time series,” NBER Working Paper 3376, 1959-1988. Stock, J. H. and M. W. Watson (1998), “Business cycle fluctuations in U.S. macroeconomic time series,” NBER Working Paper 6528. Tamin, M(1988),Business Cycle Indicators for Malaysia, Tokyo: Institute of 19 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(21) Developing Economies, 45-157. ,On a Threshold Model, in C.H. Chen (ed.),”Pattern Recognition Tong, H.,(1978) and Signal Processing,” Amsterdan: Sijthoff & Noordhoff, 101-41. Tong, H and K.S. Lim(1980) ,”Threshold Autoregressions, Limit Cycles, and Data,” Journal of the Royal Statistical Society, B42, 245-92.(with discussion) Weise, C. L.(1999),”The Asymmetric Effects of Monetary Policy: A Nonlinear Vector Autoregression Approach,” Journal of Money, Credit, and Banking, 31:1, 86-108.. 20 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(22)

數據

+2

相關文件

Upon reception of a valid write command (CMD24 or CMD25 in the SD Memory Card protocol), the card will respond with a response token and will wait for a data block to be sent from

Before the frame start specified in PMC_RSP, the MS shall transmit PMC_REQ in response to receipt of an PMC_RSP from the BS directing a change to uplink power

• The memory storage unit holds instructions and data for a running program.. • A bus is a group of wires that transfer data from one part to another (data,

In Section 3, the shift and scale argument from [2] is applied to show how each quantitative Landis theorem follows from the corresponding order-of-vanishing estimate.. A number

Quadratically convergent sequences generally converge much more quickly thank those that converge only linearly.

denote the successive intervals produced by the bisection algorithm... denote the successive intervals produced by the

If a DSS school charges a school fee exceeding 2/3 and up to 2 & 1/3 of the DSS unit subsidy rate, then for every additional dollar charged over and above 2/3 of the DSS

The left panel shows boxplots showing the 100 posterior predictive p values (PPP-values) for each observed raw score across the 100 simulated data sets generated from