小型台指期貨上市對原台指期貨效率性與波動

特性影響之探討

王銘駿

*蔡慧芳

**杜化宇

*** (收稿日期:92 年 12 月 3 日;第一次修正:93 年 4 月 14 日;第二次修正:93 年 5 月 17 日; 第三次修正:93 年 5 月 25 日;接受刊登日期:94 年 3 月 31 日)摘 要

本文之目的主要在探討我國期貨交易所實施小型台股指數期貨交易之後, 對原台股指數期貨市場的錯價(mispricing)程度、波動持續性及波動不對稱效 果之影響。本文獲致下列幾項結論: 在錯價程度上,由虛擬變數迴歸結合一 般化自我迴歸條件變異數 GARCH 模式中發現小型台股指數期貨的加入使得台 股指數期貨價格錯價程度縮小。 在探討期貨價格波動的持續性方面,分別藉用虛擬變數迴歸結合 GARCH(1,1)模式與 Ding 及 Granger(1996)報酬波動 持續性長期記憶分析,發現在小型台股指數期貨上市前後,原台股指數期貨的 波動結構並無明顯變化。 運用虛擬變數迴歸結合 GJR-GARCH(1,1)模式探 討期貨報酬波動不對稱性,實證結果發現小型台股指數期貨上市後,波動不對 稱效果並無消失,而且消息傳遞速度並無加快,顯示台股指數期貨市場並沒有 更有效率。 關鍵詞:小型股價指數期貨、錯價、波動的持續性、波動不對稱效果 * 國立政治大學財務管理學系博士候選人,吳鳳技術學院國際企業管理系講師。 ** 國立中正大學企業管理學系博士生,吳鳳技術學院國際企業管理系講師。 ***國立政治大學財務管理學系教授。

壹、前

言

為 了 促 進 市 場 的 活 絡 , 擴 大 國 內 期 貨 市 場 的 參 與 層 面 , 降 低 投 資 人 投 資 國 內 期 貨 的 門 檻 , 台 灣 期 貨 交 易 所 於 民 國 90 年 4 月 9 日 推 出 小 型 台 股 指 數 期 貨 。 小 型 台 股 指 數 期 貨 和 先 前 所 推 出 的 台 股 指 數 期 貨 合 約 內 容 除 合 約 規 模 外 幾 乎 完 全 相 同 , 且 二 者 可 以 4:1 的 比 例 互 沖 , 加 上 保 證 金 門 檻 低 , 因 此 十 分 適 合 小 額 投 資 人 作 為 進 入 期 貨 市 場 的 商 品 。 自 從 小 型 台 股 指 數 期 貨 加 入 我 國 期 貨 市 場 , 其 成 交 量 逐 漸 成 長 , 目 前 已僅次於台股指數期貨,成為台灣期貨交易所第二活絡的衍生性金融商品。 隨 著 小 型 台 股 指 數 期 貨 日 趨 重 要 , 因 而 有 必 要 探 討 其 對 原 台 股 指 數 期 貨 效 率 性( 註 1)與 波 動 特 性 的 影 響 。 以 往 國 內 外 學 者 的 研 究 焦 點 多 著 重 在 指 數 期 貨 上 市 對 於 現 貨 市 場 價 格 波 動 的 影 響 , 如 Lee 及 Ohk(1992);Antoniou 及 Holmes(1995);Butterworth (2000);Chiang 及 Wang(2002);Bae、Kwon 及 Park(2004) 與 田 佳 弘 ( 民 89) 等 發 現 指 數 期 貨 上 市 將 增 加 現 貨 市 場 波 動 , 而 Kamara、Miller 及 Siegel (1992)、 徐 菽 銘 ( 民 87) 及 吳 珮 渝 ( 民 89) 等 卻 發 現 其 對 現 貨 市 場 波 動 性 無影響,由以上得知,指數期貨上市對現貨市場股價波動性影響尚無定論。 至 於 其 對 股 市 成 交 量 影 響 方 面 ,Bessembinder 及 Seguin(1992) 與 李 存 修 、 陳 俊 霖 及 朱 世 逸 ( 民 87) 發 現 指 數 期 貨 上 市 之 後 , 可 增 加 現 貨 市 場 的 深 度 與 流 動 性 。 上 述 研 究 多 專 注 於 探 討 期 貨 上 巿 對 現 貨 市 場 價 格 波 動 性 及 成 交 量 之 影 響 , 其 對 於 探 究 小 型 股 價 指 數 期 貨 上 市 對 原 指 數 期 貨 影 響 方 面 , 則 較 無 學 者 論 及 。 在 類 似 的 研 究 中 ,Park 及 Switzer(1995) 發 現 加 拿 大 多 倫 多 股 票 交 易 所 中 的 TIPs(Toronto 35 index participation units) 在 上 市 之 後 , 使 原 先 Toronto 35指 數 期 貨 的 相 對 成 交 量 明 顯 增 加 , 而 Toronto 35 現 貨 成 分 股 的 成 交 量 卻 無 明 顯 增 加 。 此 外 , 他 們 亦 發 現 錯 價 程 度 隨 著 TIPs 的 出 現 後 明 顯 降 低 , 意 謂 著 TIPs 上 市 後 提 高 了 原 先 Toronto 35 指 數 期 貨 市 場 的 效 率 性 。 國 內 李 忠 穎 ( 民 91) 針 對 小 型 台 股 指 數 期 貨 上 市 後 , 探 討 其 對 現 貨 與 期 貨 市 場 波 動 性 與 不 對 稱 波 動 性 的 影 響 。 實 證 結 果 發 現 引 進 小 型 台 股 指 數 期 貨 後 , 現 貨 市 場 與 期 貨 市 場 之 波 動 性 皆 增 加 且 波 動 的 不 對 稱 性 檢 定 結 果 出 現 槓 桿 效 果 。由 於 上 述 文 章 探 討 的 範 圍 有 限 , 因 此 , 為 了 確 定 小 型 台 股 指 數 期 貨 的 出 現 對 原 台 股 指 數 期 貨 效 率 性 的 影 響 , 本 文 針 對 小 型 台 股 指 數 期 貨 的 出 現 對 台 股 指 數 期 貨 的 成 交 量 未 沖 銷 契 約 口 數 錯 價 (mispricing) 程 度 價 格 波 動 持 續 性 及 波 動 不 對 稱 性 等 議 題 做 一 全 面 性 的 探 討 。 本 文 以 小 型 台 股 指 數 期 貨 對 原 有 台 股 指 數 期 貨 的 影 響 作 實 證 研 究 , 測 定 當 小 型 台 股 指 數 期 貨 上 市 後 , 台 股 指 數 期 貨 市 場 的 深 度 與 流 動 性 之 變 化 程 度 , 並 延 伸 測 試 小 型 台 股 指 數 期 貨 對 原 台 股 指 數 期 貨 錯 價 程 度 與 價 格 波 動 特 性 的 影 響 。 簡 言 之 , 本 文 研 究 目 的 在 於 : 採 用 虛 擬 變 數 迴 歸 結 合 一 般 化 自 我 迴 歸 條 件 變 異 數 模 式 (GARCH) 進 行 錯 價 程 度 分 析 。 藉 用 虛 擬 變 數 迴 歸 結 合 GARCH(1,1) 係 數 的 變 化 與 Ding 及 Granger(1996) 價 格 波 動 的 新 方 法 確 認 期 貨 價 格 短 期 波 動 與 長 期 波 動 持 續 性 的 變 化 。 運 用 虛 擬 變 數 迴 歸 結 合 Glosten、Jagannathan 及 Runkle(1993) 的 GJR-GARCH(1,1) 模 式 衡 量 報 酬 波 動 的 不 對 稱 效 果 。 基 本 上 , 透 過 本 研 究 的 結 果 , 冀 望 能 有 效 提 供 國 內 或 國 際 投 資 者 在 進 行 現 貨 或 期 貨 投 資 決 策 時 的 相 關 資 訊 , 並 作 為 政 府 推 行 金 融 市 場 國 際 化 、 自 由 化 時 , 改 善 期 貨 或 金 融 相 關 市 場 營 運 之 參 考 依 據 。 本 研 究 第 貳 節 描 述 研 究 期 間 與 樣 本 , 第 參 節 為 實 證 模 型 與 結 果 分 析 , 最 後 為 本 文 結 論 。

貳、研究期間與樣本

一、研究期間

本 研 究 將 研 究 期 間 定 為 2000 年 5 月 2 日 至 2002 年 4 月 15 日 ( 共 496 個 交 易 日 ) 。 將 研 究 期 間 劃 分 成 前 (248 個 交 易 日 )、 後 (248 個 交 易 日 ) 兩 個 樣 本 期 間 , 以 此 來 比 較 探 討 小 型 台 指 期 貨 上 市 前 後 約 一 年 交 易 日 對 原 台 指 期 貨 的 影 響 。二、資料來源

每 日 收 盤 的 台 股 指 數 期 貨 與 小 型 台 股 指 數 期 貨 價 格 、 台 股 指 數 期 貨 契 約 口 數 、 成 交 量 與 未 沖 銷 契 約 口 數 等 資 料 , 取 自 台 灣 期 貨 交 易 所 網 站 。 台 灣 上 市 股 票 股 利 率 及 三 個 月 定 存 利 率 則 取 自 Datastream 資 料 庫 。三、資料處理

本 研 究 採 用 台 股 指 數 期 貨 、 小 型 台 股 指 數 期 貨 每 日 最 近 月 契 約 收 盤 價 資 料 , 如 2000/5/17 為 5 月 份 契 約 的 到 期 日 , 則 2000/4/20~2000/5/17 皆 以 5 月 份 契 約 價 格 計 算 ,2000/5/18~2000/6/21 便 以 6 月 份 契 約 價 格 作 為 計 算 , 而 期 貨 價 格 的 日 報 酬 , 其 計 算 方 式 為 : rt=1n pt/pt 1 ×100 rt: 第 t 期 期 貨 的 報 酬 率 pt: 第 t 期 期 貨 價 格 pt 1: 第 t - 1 期 期 貨 價 格參、實證模型與結果

本 節 依 據 本 文 的 研 究 方 法 與 理 論 實 證 模 型 , 就 本 文 的 幾 個 議 題 加 以 實 證 探 討 , 採 用 RATS5.01 軟 體 進 行 統 計 實 證 , 結 果 提 列 於 本 節 之 中 , 並 就 實 證結果其中之涵義加以分析與探討。本節架構依本文之目的分為四小節說明。一、小型台指期貨與台指期貨為互補或替代效果

由 圖 1 與 圖 2 可 知 在 小 型 台 股 指 數 期 貨 上 市 後 , 台 股 指 數 期 貨 成 交 量 及 未 沖 銷 契 約 口 數 有 增 加 的 現 象 。 首 先 以 小 型 台 指 期 貨 推 出 日 2001/4/9 當 日 為 準 , 將 台 股 指 數 期 貨 成 交 量 與 未 沖 銷 契 約 口 數 依 前 所 述 分 為 兩 個 樣 本 期 間 , 接 著 分 別 計 算 兩 個 樣 本 期 間 的 台 股 指 數 期 貨 成 交 量 與 未 沖 銷 契 約 口 數 之 平 均 數 , 由 表 1 發 現 當 小 型 台 股 指 數 期 貨 發 行 之 後 , 成 交 量 與 未 沖 銷 契 約 口 數 的 平 均 數 呈 現 增 加 的 現 象 。 由 於 小 型 台 股 指 數 期 貨 提 高 了 小 額 投 資 人 參 與 意 願 , 藉 此 來 避 險 或 套 利 , 而 活 絡 整 個 期 貨 市 場 , 對 台 股 指 數 期 貨的 成 交 量 有 正 面 的 助 益 。 另 外 , 小 型 台 股 指 數 期 貨 的 加 入 , 亦 使 得 台 股 指 數 期 貨 未 沖 銷 契 約 口 數 增 加 , 提 升 了 期 貨 市 場 的 深 度 。 因 此 , 小 型 台 指 期 貨 的 出 現 對 原 來 台 股 期 貨 應 是 互 補 , 而 非 替 代 的 效 果 。 雖 然 台 股 指 數 期 貨 成 交 量 與 未 沖 銷 契 約 口 數 因 小 型 台 股 指 數 期 貨 的 出 現 而 有 增 加 的 現 象 , 然 而 對 其 巿 場 效 率 性 是 否 亦 有 提 昇 , 我 們 需 要 進 一 步 實 證 。 在 下 列 分 析 中 , 我 們 朝 著 錯 價 程 度 、 價 格 波 動 的 持 續 性 及 波 動 不 對 稱 效 果 等 角 度 來 探 討 。 圖 1 台 灣 股 價 指 數 現 貨 與 期 貨 成 交 量 註:台灣股價指數成交量為左邊刻度,台股指數期貨交易量為右邊刻度。 圖 2 台 灣 股 價 指 數 現 貨 成 交 量 與 期 貨 未 沖 銷 契 約 數 註:台灣股價指數成交量為左邊刻度,台股指數期貨未沖銷契約數為右邊刻度。

表 1 2000/5/2 至 2002/4/15 台 股 指 數 期 貨 交 易 量 及 未 沖 銷 契 約 口 數 平 均 數 差 台股指數期貨 00/5/2-01/4/8 (a) 01/4/9-02/4/15 (b) 平均數差 (b)-(a) 交易量 5949.60 11896.15 5946.55 未沖銷契約口數 5310.99 9783.33 4472.34

二、台股指數期貨錯價程度

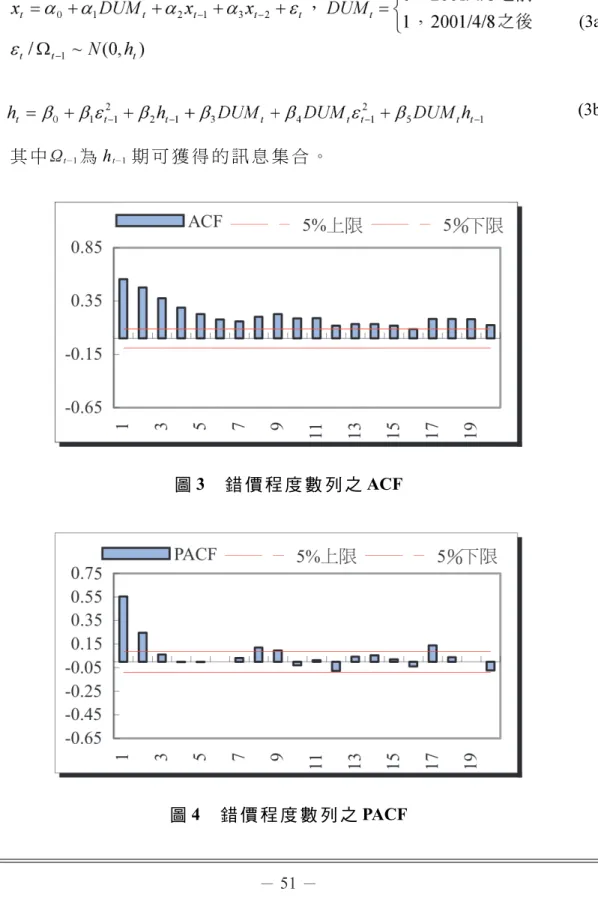

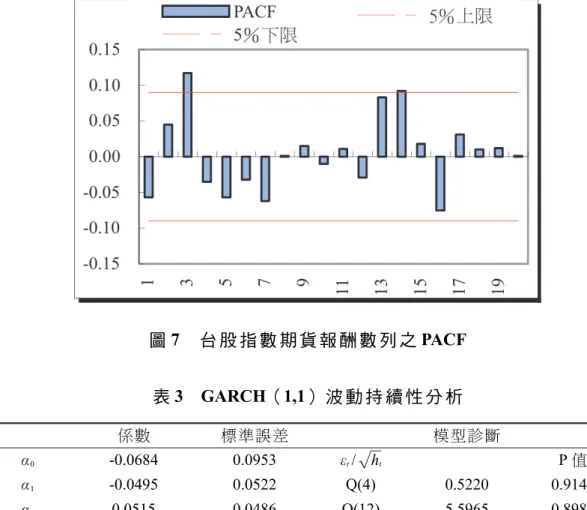

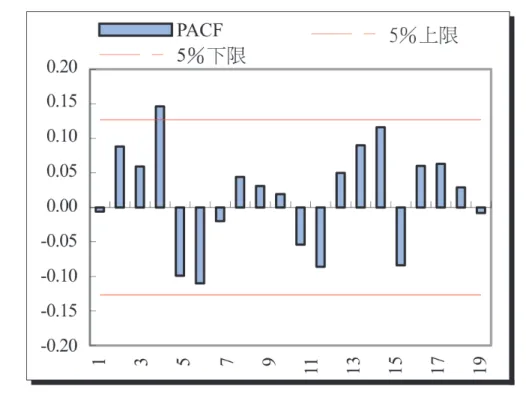

小 型 台 指 期 貨 上 市 之 後 , 是 否 會 使 台 指 期 貨 市 場 的 錯 價 程 度 降 低 ? 而 期貨價格乃是金融資產價格,因此具有波動叢聚的現象,故本文採用 Bollerslev (1986) 所 提 出 一 般 化 自 我 迴 歸 條 件 變 異 數 模 型 (GARCH model), 認 為 在 時 間 序 列 模 型 中 , 殘 差 變 異 數 並 非 是 固 定 不 變 的 , 因 此 允 許 條 件 變 異 數 為 過 去 殘 差 平 方 的 函 數 , 且 會 隨 著 時 間 的 改 變 而 改 變 , 如 此 可 以 解 決 金 融 資 產 價 格 具 備 高 狹 峰 、 厚 尾 及 波 動 叢 聚 現 象 的 問 題 。 依 據 Park 及 Switzer(1995) 的 討 論 , 錯 價 程 度 可 定 義 如 下 : Fe t: 台 指 期 貨 理 論 價 格 S: 台 灣 加 權 股 價 指 數 : 三 個 月 定 存 利 率 q: 台 灣 上 市 股 票 的 股 利 率 t: 錯 價 程 度 Ft: 台 指 期 貨 實 際 價 格 It: 台 指 期 貨 契 約 價 值 其 次 , 根 據 圖 3 與 圖 4 錯 價 程 度 數 列 ACF、PACF 值 , 得 知 應 為 AR 型 態 , 因 此 我 們 使 用 下 列 模 型 探 討 錯 價 程 度 在 小 型 台 指 期 貨 出 現 前 後 是 否 有 所 變 化 :(3a)

(3b) 其 中 t 1為 ht 1期 可 獲 得 的 訊 息 集 合 。

圖 3 錯 價 程 度 數 列 之 ACF

圖 5 台 灣 股 價 指 數 期 貨 錯 價 程 度 表 2 台 股 指 數 期 貨 錯 價 GARCH(1,1) 模 型 估 計 結 果 係數 標準誤差 模型診斷 0 6.2613e-06** 2.7158e-06 t/ ht P值 1 -9.4717e-06** 4.8098e-06 Q(4) 1.2503 0.7410 2 0.4219*** 0.1357 Q(12) 14.8549 0.1892 3 0.2343*** 0.0751 0 5.6432e-11 1.2064e-10 t/ ht 2 1 0.1523* 0.0875 Q(4) 2.3710 0.6148 2 0.8118*** 0.1979 Q(12) 12.4293 0.2799 3 1.3933e-11 2.7955e-11 4 -0.0443 0.1856 5 0.0195 0.2146 註 :* 表 示 10% 顯 著 水 準 下 顯 著 ,** 表 示 5% 顯 著 水 準 下 顯 著 ,*** 表 示 1% 顯 著 水 準 下 顯 著 。 樣 本 觀 察 值 為 496,Log-likelihood value 為 4844.3218。 由 圖 5 觀 察 , 錯 價 程 度 在 小 型 台 股 指 數 期 貨 上 市 後 似 乎 有 減 少 的 現 象 , 但 仍 需 統 計 實 證 檢 定 來 確 認 。 由 表 2 結 果 得 知 , 在 顯 著 水 準 10% 下 , 1、 2 皆 顯 著 , 表 示 錯 價 有 GARCH(1,1) 效 果 , 而 且 在 顯 著 水 準 10% 下 , 0顯 著 大 於零且 1顯著 小於 零,意 謂著 此段期 間台 股指數 期貨 呈現正 的錯 價程 度,

而 當 小 型 台 股 指 數 期 貨 加 入 市 場 之 後 , 使 得 台 股 指 數 期 貨 正 的 錯 價 程 度 降 低 。 此 外 , 在 顯 著 水 準 10% 下 , 3、 4、 5皆 不 顯 著 , 表 示 錯 價 程 度 之 波 動

在 小 型 台 股 指 數 期 貨 上 市 前 後 並 沒 有 改 變 。 因 此 , 我 們 可 結 論 小 型 台 指 期 貨 的 出 現 的 確 能 讓 台 股 指 數 期 貨 市 場 的 錯 價 程 度 降 低 。

三、台股指數期貨報酬波動效果

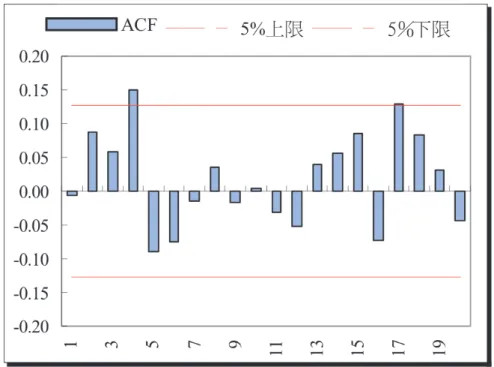

GARCH(1,1)

波動持續性(Volatility Persistence)分析

Poterba 及 Summers(1986) 探 討 股 票 報 酬 波 動 的 時 間 序 列 特 性 。 他 們 提 出 股 價 波 動 的 衝 擊 必 須 持 續 足 夠 長 的 時 間 才 能 對 股 價 有 明 顯 的 影 響 。 假 如 股 價 波 動 的 衝 擊 僅 是 短 暫 (transitory), 未 來 折 現 率 無 須 調 整 , 股 票 的 期 望 報 酬 因 此 不 會 受 波 動 衝 擊 的 影 響 。Chou(1988) 指 出 衡 量 波 動 持 續 性 與 股 價 變 異 數 間 的 關 係 式 。 而 Bollerslev、Chou 及 Kroner(1992) 提 出 GARCH(1,1) 模 型 足 以 描 述 股 價 報 酬 數 列 波 動 過 程 , 因 此 本 文 採 用 GARCH(1,1) 模 型 , 而 台 股 指 數 期 貨 報 酬 率 方 程 式 型 態 , 根 據 圖 6 與 圖 7 之 ACF、PACF 值 , 得 知 應 為 AR 型 態 , 因 此 修 改 方 程 式 為 : (4a) (4b) 其 中 ,rt為 台 股 指 數 期 貨 報 酬 率 , 0為 一 常 數 ,ht為 台 股 指 數 期 貨 報 酬 的 條 件 變 異 數 , t 1為 t 1 期 可 獲 得 的 訊 息 集 合 。Chou(1988) 指 出 下 列 報 酬 無 條 件 變 異 數 與 GARCH(1,1) 係 數 之 間 的 關 係 式 : 當 GARCH(1,1) 的 係 數 總 和 1+ 2接 近 1 時 , 台 股 指 數 期 貨 的 波 動 持 續 性 將 會 增 加 , 而 報 酬 的 無 條 件 變 異 數 ( 即 報 酬 的 波 動 度 ) 亦 因 而 增 加 。 因 此 , 如 要 瞭 解 台 股 指 數 期 貨 波 動 是 否 因 小 型 台 指 期 貨 的 出 現 而 發 生 變 化 ,

透 過 上 述 的 關 係 式 我 們 可 直 接 觀 察 1與 2係 數 的 變 化 。 針 對 小 型 台 指 期 貨 的 出 現 前 後 的 樣 本 期 間 , 由 虛 擬 變 數 迴 歸 結 合 GARCH(1,1) 模 型 的 分 析 , 結 果 如 表 3 所 示 。 在 顯 著 水 準 10% 下 , 1、 2皆 顯 著 , 且 小 型 台 指 期 貨 的 出 現 前 的 1+ 2接 近 1(0.9723), 而 小 型 台 指 期 貨 的 出 現 後 , 在 顯 著 水 準 10% 下 , 3、 4、 5皆 不 顯 著 , 意 謂 著 原 台 指 期 貨 報 酬 波 動 持 續 性 在 小 型 台 指 期 貨 的 出 現 前 後 皆 相 當 高 , 所 以 不 因 小 型 台 指 期 貨 的 出 現 而 波 動 持 續 性 發 生 明 顯 變 化 。 圖 6 台 股 指 數 期 貨 報 酬 數 列 之 ACF

圖 7 台 股 指 數 期 貨 報 酬 數 列 之 PACF 表 3 GARCH(1,1) 波 動 持 續 性 分 析 係數 標準誤差 模型診斷 0 -0.0684 0.0953 t/ ht P值 1 -0.0495 0.0522 Q(4) 0.5220 0.9140 2 0.0515 0.0486 Q(12) 5.5965 0.8989 3 0.0653 0.0433 0 0.1736* 0.1012 t/ ht 2 1 0.1098*** 0.0423 Q(4) 1.3913 0.8187 2 0.8625*** 0.0466 Q(12) 8.4914 0.6715 3 -0.0459 0.0520 之前 之後 4 0.0511 0.0589 1+ 2 0.9723 0.9723 5 -0.0666 0.1339 0 1 1+ 2 6.2671 6.2671 註 :* 表 示 10% 顯 著 水 準 下 顯 著 ,** 表 示 5% 顯 著 水 準 下 顯 著 ,*** 表 示 1% 顯 著 水 準 下 顯 著 。 樣 本 觀 察 值 為 496,Log-likelihood value 為 -625.2770。

Ding

及 Granger(1996)報酬波動持續性長期記憶分析

小 型 台 指 期 貨 的 加 入 , 對 於 台 指 期 貨 價 格 波 動 性 的 影 響 , 如 果 使 用 GARCH(1,1) 模 型 , 我 們 可 探 討 短 期 波 動 效 果 , 如 要 探 討 長 期 波 動 效 果 , 則需使用 IGARCH(1,1)模型(註 2)。最近,Ding 及 Granger(1996)結合 GARCH

(1,1) 與 IGARCH(1,1) 兩 模 型 來 研 究 S&P500、Nikkei 股 價 指 數 日 報 酬 、 德 國 馬 克 兌 美 元 匯 率 、Chevron 公 司 股 價 日 報 酬 及 日 本 食 品 公 司 Ajinomoto 股 價 每 分 鐘 報 酬 。 他 們 發 現 , 在 這 雙 內 容 (two-component) 的 模 型 中 ,GARCH (1,1) 模 型 較 適 用 於 描 述 短 期 波 動 效 果 , 而 IGARCH(1,1) 模 型 則 較 適 用 於 描 述 長 期 波 動 效 果 。 在 此 新 模 型 中 ,Ding 及 Granger 結 合 GARCH(1,1)、 IGARCH(1,1) 兩 模 型 , 分 別 給 予 不 同 權 數 來 構 成 波 動 成 分 組 成 , 此 模 型 能 夠 有 效 區 別 “ 短 期 間 有 很 大 的 波 動 , 但 隨 即 消 失 ”, 以 及 “ 短 期 波 動 相 對 較 小 , 但 是 卻 持 續 很 長 的 時 間 ” 等 二 種 不 同 波 動 型 態 。 所 以 本 文 採 用 此 模 型 探 討 小 型 台 指 期 貨 的 加 入 對 台 指 期 貨 價 格 長 短 期 波 動 性 影 響 應 能 有 較 佳 的 解 釋 能 力 。 根 據 圖 8、 圖 9、 圖 10 與 圖 11 之 ACF、PACF 值 , 得 知 可 用 MA(||4||)( 註 3)型 態 ,Ding 及 Granger(1996) 的 雙 內 容 模 型 如 下 : (5a) (5b) (5c) (5d) 上 式 (5c) 為 IGARCH(1,1) 模 型 , 描 述 台 股 指 數 期 貨 的 長 期 波 動 , 而 上 式 (5d) 為 GARCH(1,1) 模 型 , 描 述 台 股 指 數 期 貨 的 短 期 波 動 , 而 t 1為 t-1期 可 獲 得 的 訊 息 集 合 。

由 表 4 實 證 結 果 可 知 : 雙 內 容 模 型 的 最 大 概 似 函 數 值 (log -likelihood value) 皆 比 GARCH(1,1) 模 型 大 。 而 在 小 型 台 股 指 數 期 貨 上 市 之 前 , 於 條 件 變 異 數 方 程 式 中 ,h1 t 開 始 為 較 小 的 程 度 (0.0387×0.3772 = 0.0146), 但 以 快 的 速 度 衰 退 (0.6228);h2 t 開 始 為 較 大 的 程 度 (0.9613×0.1914 = 0.1840), 也 以 快 的 速 度 衰 退 (0.8039) 。 而 在 小 型 台 指 上 市 之 後 ,h1 t 開 始 為 較 小 的 程 度 (0.0442×0.0156 = 0.0007), 也 以 快 的 速 度 衰 退 (0.9844);h2 t 開 始 為 較 大 的 程 度(0.9558×0.0582 = 0.0556), 但也 以 快 的速 度 衰 退(0.8947) 。前 後 兩 個 階 段 兩 個 波 動 的 特 性 呈 現 相 似 現 象 , 並 不 因 小 型 台 股 指 數 期 貨 的 推 出 而 發 生 結 構 性 的 變 化 。 圖 8 01/4/9 前 台 股 指 數 期 貨 報 酬 數 列 之 ACF

圖 9 01/4/9 前 台 股 指 數 期 貨 報 酬 數 列 之 PACF

圖 11 01/4/9 後 台 股 指 數 期 貨 報 酬 數 列 之 PACF 表 4 Ding 及 Granger 價 格 波 動 持 續 性 模 型 估 計 結 果 0 w 1-w 1 1- 1 h 1 2 2 2 2 01年 4/9 之前 -0.2430*** (0.0706) 0.0387*** (0.0052) 0.9613 0.3772*** (0.0104) 0.6228*** (0.0104) 0.0842*** (0.0204) 0.1914*** (0.0595) 0.8039*** (0.0418) 模型 診斷 t/ ht t/ ht 2 Q(4)= 2.0225 P值= 0.7316 Q(12)= 4.8614 P值= 0.9624 Q(4)= 3.4849 P值= 0.4802 Q(12)= 10.6114 P值= 0.5625 01年 4/9 之後 0.1619** (0.0613) 0.0442** (0.0064) 0.9558 0.0156 (0.0490) 0.9844*** (0.0490) 0.2531*** (0.0445) 0.0582** (0.0291) 0.8947*** (0.0225) 模型 診斷 t/ ht t/ ht 2 Q(4)= 3.4102 P值= 0.4917 Q(12)= 8.9641 P值= 0.7060 Q(4)= 1.0888 P值= 0.8960 Q(12)= 5.3515 P值= 0.9452 註:*表示 10%顯著水準下顯著,**表示 5%顯著水準下顯著,***表示 1%顯著水準下顯著。樣本觀察值為 496,Log-likelihood value 之前為-321.42,之後為-277.25。

四、台股指數期貨報酬波動不對稱效果

小 型 台 指 期 貨 上 市 後 是 否 會 使 得 台 指 期 貨 報 酬 波 動 的 不 對 稱 效 果( 註 4)

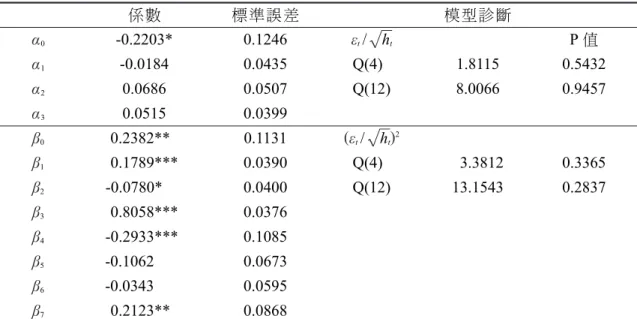

(asymmetric effect) 降 低 , 促 使 市 場 傳 遞 資 訊 效 率 性 提 高 嗎 ? 王 甡 ( 民 84) 以 Schwert(1989) 模 型 、AGARCH 模 型 、EGARCH 模 型 、GJR-GARCH 模 型 、 NGARCH模 型 與 VGARCH 模 型 對 台 灣 股 市 未 預 期 報 酬 對 條 件 波 動 性 是 否 存 在 不 對 稱 性 進 行 研 究 , 實 證 發 現 以 GJR-GARCH 模 型 最 能 描 述 台 灣 股 市 之 不 對 稱 效 果 。 因 此 本 研 究 採 用 GJR-GARCH(1,1) 模 型 來 捕 捉 小 型 台 股 指 數 期 貨 上 市 之 前 後 , 對 台 股 指 數 期 貨 市 場 報 酬 的 波 動 不 對 稱 效 果 之 影 響 與 資 訊 傳 遞 的 過 程 是 否 有 變 化 。 至 於 報 酬 率 方 程 式 型 態 , 根 據 圖 6 與 圖 7 之 ACF、PACF 值 , 得 知 應 為 AR 型 態 , 其 模 型 如 下 : (6a) (6b) 其 中 假 如 當 t> 0, 則 dt= 1; 當 t< 0 時 ,dt= 0。 而 且 t 1為 t-1 期 可 獲 得 的 訊 息 集 合 。

表 5 GJR-GARCH(1,1) 模 型 估 計 結 果 係數 標準誤差 模型診斷 0 -0.2203* 0.1246 t/ ht P值 1 -0.0184 0.0435 Q(4) 1.8115 0.5432 2 0.0686 0.0507 Q(12) 8.0066 0.9457 3 0.0515 0.0399 0 0.2382** 0.1131 t/ ht 2 1 0.1789*** 0.0390 Q(4) 3.3812 0.3365 2 -0.0780* 0.0400 Q(12) 13.1543 0.2837 3 0.8058*** 0.0376 4 -0.2933*** 0.1085 5 -0.1062 0.0673 6 -0.0343 0.0595 7 0.2123** 0.0868 註 :* 表 示 10% 顯 著 水 準 下 顯 著 ,** 表 示 5% 顯 著 水 準 下 顯 著 ,*** 表 示 1% 顯 著 水 準 下 顯 著 。 樣 本 觀 察 值 為 496,Log-likelihood value 為 -617.1597。 由 表 5 的 實 證 結 果 發 現 , 在 小 型 台 股 指 數 期 貨 上 市 之 後 , 在 顯 著 水 準 10%下 , 4(-0.2933) 顯 著 地 小 於 零 , 表 示 小 型 台 股 指 數 期 貨 交 易 造 成 台 股 指 數 期 貨 市 場 波 動 水 準 下 降 , 在 資 訊 傳 遞 改 變 方 面 , 在 顯 著 水 準 10% 下 , 5(-0.1062) 為 負 , 表 示 市 場 上 正 面 消 息 對 於 台 股 指 數 期 貨 市 場 波 動 性 的 影 響 力 下 降 , 但 未 達 顯 著 水 準 , 換 句 話 說 , 小 型 台 股 指 數 期 貨 交 易 前 後 好 消 息 對 於 波 動 性 的 影 響 力 幾 乎 相 同 。 而 在 顯 著 水 準 10% 下 , 2(-0.0780) 顯 著 為 負 、 而 為 負 6(-0.0343) 但 不 顯 著 , 表 示 台 股 指 數 期 貨 不 對 稱 性 效 果 在 小 型 台 股 指 數 期 貨 交 易 後 並 無 改 變 , 因 此 波 動 不 對 稱 的 效 果 仍 然 存 在 。 在 訊 息 傳 遞 的 速 度 上 , 可 由 5、 6看 出 小 型 台 股 指 數 期 貨 交 易 後 市 場 中 新 消 息 傳 遞 速 度 是 否 加 快 , 而 由 7可 看 出 小 型 台 股 指 數 期 貨 交 易 後 市 場 中 舊 消 息 傳 遞 速 度 是 否 加 快 , 若 是 速 度 加 快 的 話 , 代 表 市 場 的 效 率 性 提 高 。 在 顯 著 水 準 10% 下 , 5與 6均 未 達 顯 著 水 準 , 表 示 小 型 台 股 指 數 期 貨 上 市 後 市 場 中 新 消 息 傳 遞 速 度 並 無 加 快 , 而 在 顯 著 水 準 10% 下 , 顯 著 為 正 , 表 示 小 型 台 股 指 數 期 貨 上 市 後 市 場 中 舊 消 息 傳 遞 速 度 變 慢 。 由 以 上 得 知 , 小 型 台 股 指 數 期 貨 上 市 後 並 沒 有 使 得 台 股 指 數 期 貨 市 場 報 酬 的 波 動 不 對 稱 效 果

降 低 , 市 場 效 率 性 並 無 提 高 。 此 與 李 忠 穎 ( 民 91) 應 用 Bi-EGARCH 誤 差 修 正 模 式 的 實 證 結 果 一 致( 註 5)。

肆、結

論

本 文 探 討 小 型 指 數 期 貨 上 市 對 原 指 數 期 貨 市 場 之 影 響 。 內 容 主 要 分 為 三 個 部 份 , 第 一 、 引 用 虛 擬 變 數 迴 歸 結 合 一 般 化 自 我 迴 歸 條 件 變 異 數 模 式 (GARCH) 進 行 錯 價 程 度 變 化 分 析 。 第 二 、 藉 用 虛 擬 變 數 迴 歸 結 合 GARCH (1,1) 係 數 的 變 化 與 Ding 及 Granger(1996) 價 格 波 動 的 新 方 法 探 討 期 貨 價 格 短 期 波 動 與 長 期 波 動 持 續 性 的 變 化 。 第 三 、 應 用 虛 擬 變 數 迴 歸 結 合 GJR-GARCH(1,1) 模 型 探 討 報 酬 波 動 的 不 對 稱 效 果 。 本 文 所 獲 得 的 結 論 如 下 : 小 型 台 股 指 數 期 貨 發 行 後 , 對 原 台 股 指 數 期 貨 的 影 響 , 從 成 交 量 來 看 , 有 增 加 的 趨 勢 , 表 示 投 資 人 由 於 小 型 台 股 指 數 期 貨 發 行 後 , 更 願 意 投 資 台 股 指 數 期 貨 , 可 見 此 兩 衍 生 性 金 融 商 品 為 互 補 關 係 ; 從 未 沖 銷 契 約 口 數 來 看 , 呈 現 增 加 的 趨 勢 , 意 謂 著 小 型 台 股 指 數 期 貨 上 市 後 增 加 期 貨 的 市 場 深 度 。 從 錯 價 程 度 來 看 , 在 虛 擬 變 數 迴 歸 結 合 GARCH(1,1) 模 型 結 果 顯 示 在 小 型 台 股 指 數 期 貨 發 行 後 , 正 的 錯 價 程 度 有 縮 小 的 情 形 。 在 報 酬 波 動 持 續 性 方 面 ,GARCH(1,1) 模 型 結 果 顯 示 台 指 期 貨 報 酬 波 動 持 續 性 在 小 型 台 指 期 貨 的 出 現 前 後 皆 相 當 高 , 在 Ding 及 Granger 價 格 波 動 持 續 性 長 期 記 憶 模 型 中 發 現 在 小 型 台 股 指 數 期 貨 上 市 前 後 , 波 動 結 構 特 性 並 非 明 顯 變 化 。 在報酬波動不對稱效果方面,從虛擬變數迴歸結合 GJR-GARCH(1,1) 模 式 中 發 現 在 小 型 台 股 指 數 期 貨 交 易 後 , 報 酬 波 動 不 對 稱 效 果 並 無 消 失 , 而 且 消 息 傳 遞 速 度 並 無 加 快 , 顯 示 期 貨 市 場 並 沒 有 更 有 效 率 。附

註

Fama(1970) 提 出 效 率 市 場 假 說 (efficient market hypothesis), 定 義 在 一 個 有 效 率 的 資 本 市 場 中 , 市 場 價 格 會 充 分 反 應 所 有 可 得 資 訊 。

IGARCH為 Integrated GARCH 的 簡 稱 。

為 落 後 四 期 的 MA 模 式 , 作 者 曾 嘗 試 以 AR 、MA 模 式 估 計 , 但 模 型 配 適 度 不 佳 。

此 報 酬 波 動 不 對 稱 效 果 ,Black(1976) 首 先 提 出 稱 為 “ 槓 桿 效 果 ”(leverage effect) 。 有 關 詳 細 的 討 論 , 可 參 考 Christie(1982),Schwert(1989) 等 文 獻 。

李 忠 穎 ( 民 91) 發 現 在 顯 著 水 準 5% 下 , 當 小 型 台 指 期 貨 上 市 後 , 台 股 現 貨 市 場 與 期 貨 市 場 仍 產 生 波 動 不 對 稱 效 果 。

參考文獻

王 甡 ( 民 84),「 報 酬 衝 擊 對 條 件 波 動 所 造 成 之 不 對 稱 效 果 : 台 灣 股 票 市 場 之 實 證 分 析 」, , 第 七 卷 第 一 期 , 頁 125-60。 田佳 弘( 民 89), , 中 原 大 學 企 業 管 理 學 系 研 究 所 未 發 表 之 碩 士 論 文 。 李 存 修 、 陳 俊 霖 及 朱 世 逸 ( 民 87),「 股 價 指 數 期 貨 上 市 對 股 市 成 交 量 之 影 響 - 香 港 之 經 驗 與 實 證 」, , 第 十 卷 第 一 期 , 頁 1-25。 李 忠 穎 ( 民 91), , 國 立 台 北 大 學 合 作 經 濟 學 系 研 究 所 未 發 表 之 碩 士 論 文 。 吳 珮 渝 ( 民 89), , 國 立 交 通 大 學 經 營 管 理 研 究 所 未 發 表 之 碩 士 論 文 。 徐 菽 銘 ( 民 87), , 國 立 台 灣 大 學 國 際 企 業 管 理 學 系 研 究 所 未 發 表 之 碩 士 論 文 。Antoniou, A. and P. Holmes (1995), “Futures Trading and Spot Price Volatility: Evidence for FTSE-100 Stock Index Futures Contract Using GARCH.” Journal of Banking & Finance, 19, No.1, pp. 117-29.

Bae, Kwon, and Park (2004), “Futures Trading, Spot Market Volatility, and Market Efficiency: The Case of the Korean Index Futures Markets.” Journal of Futures Markets, 24, No.12, pp. 1195-1228.

Bessembinder, H. and P. J. Seguin (1992), “Futures Trading Activity and Stock Price Volatility.” Jour-nal of Finance, 47,No.5, pp. 2015-34.

Black, F. (1976), “Studies in Stock Price Volatility Changes.” In Proceedings of the 1976 Business and Economic Statistic Section, pp. 177-181. Alexandria :American Statistical Association.

Butterworth, H. (2000), “The Impact of Futures Trading on Underlying Stock Index Volatility: the Case of the FTSE Mid 250 Contract.” Applied Economics Letters, 7, No.7, pp439-42.

Bollerslev, T. (1986), “Generalized Autoregressive Conditional Heteroskcedasticity.” Journal of Econometrics, 31,No.2, pp. 307-27.

Bollerslev, T., Chou, R. Y., and Kroner, K. F. (1992), “ARCH Modeling in Finance: A Review of the Theory and Empirical Evidence.” Journal of Econometrics, 52, No.1,pp. 5-59.

Chiang, M. H. and Wang C. Y. (2002), “The Impact of Future Trading on Spot Index Volatility : Evi-dence for Taiwan Index Futures.” Applied Economics Letters, 9,No.6, pp.381-85.

Chou, R. Y. (1988), “Volatility Persistence and Stock Valuations: Some Empirical Evidence Using GARCH.” Journal of Applied Econometrics, 3,No.3, pp. 279-94.

Christie, A. (1982), “The Stochastic Behavior of Common Stock Variance : Value, Leverage and In-terest Rate Effect.” Journal of Financial Economics, 10, No.3,pp. 407-32.

Ding Z. and C. W. J. Granger (1996), “Modeling Volatility Persistence of Speculative Returns:A New Approach.” Journal of Econometrics, 73,No.1, pp. 185-215.

Fama, E. F. (1970), “Efficiency Capital Markets: A Review of Theory and Empirical Work.” Journal of Finance, 25,No.2, pp 383-417.

Glosten L. R., R. Jagannathan, and D. E. Runkle (1993), “On the Relation between the Expected Value and the Volatility of the Nominal Excess Return on Stocks.” Journal of Finance, 48, No.5,pp 1779-801.

Kamara, A., W. Miller, Jr., and F. Siegel (1992), “The Effect of Futures Trading on the Stability of Standard and Poor 500 Returns.” Journal of Futures Markets, 12, No. 6, pp. 645-58.

Lee, S. B. and K. Y. Ohk (1992), “Stock and Index Futures Listing and Structure Change in Time-Var-ying Volatility.” Journal of Futures Markets, 12, No. 5, pp. 493-509.

Park, T. and L. N. Switzer (1995), “Index Participation Units and the Performance of Index Futures Markets:Evidence from the Toronto 35 Index Participation Units Market.” Journal of Futures Ma-rkets, 15, No. 2, pp. 187-200.

Poterba, J. and L. Summers (1986), “The Persistence of Volatility and Stock Market Fluctuations.” American Economic Review, 76, No.5, pp. 1142-151.

Schwert, G. (1989), “Why does Stock Market Volatility Change over Time?” Journal of Finance, 44, No.5, pp. 1115-53.

Soochow Journal of Economics and Business No.50 (Septemper 2005):45-66.

The Effects of the Initiation of the Mini Taiwan

Stock Index Futures on the Efficiency and Volatility

of Taiwan Stock Index Futures

Ming Chun Wang

*Huey Fang Tsai

**Anthony H. Tu

***(Received: December 3, 2003; First Revised: April 14, 2004; Second Revised: May 17, 2004; Third Revised: May 25, 2004; Accepted: March 31, 2005)

Abstract

This study examines the effects of the initiation of the Mini Taiwan stock index futures on the efficiency and volatility of Taiwan stock index futures. We concerns on the effect of the initiation of the Mini Taiwan stock index futures on the volume, open interest, mispricing, volatility persistence and asymmetric effect of volatility of Taiwan stock index futures. The empirical results showed that: 1. both volume and open interest of Taiwan stock index futures are enhanced. 2. the degree of mispricing of the futures market has been decreased. 3. Using GARCH(1,1) with dummy variables and Ding and Granger(1996) long-memory volatility model, we found that the high volatility persistence did not exhibit structural change 4. the asymmetric effect doesn’t die out and the speed of information transmission doesn’t become faster since the appearance of the Mini Taiwan stock index futures, implying that the futures market doesn’t become more efficient.

Keywords: Mini Stock Index Futures, Futures Mispricing, Volatility Persistence, Asymmetric Effect of Volatility

*

Ph. D. candidate at the Department of Finance, National Chengchi University; Instructor at the Department of International Business Management, Wufeng Institute of Technology.

**

Ph. D. student at the Department of Business Administration, National Chung Cheng University; Instructor at the Department of International Business Management, Wufeng Institute of Technology. ***