國立臺灣大學社會科學院經濟學系 碩士論文

Department of Economics College of Social Science National Taiwan University

Master Thesis

銀行存款與放款互動關係之研究:台灣的實證分析 A Study of Interaction Between Bank Deposits and Bank

Loans:Edivence from Taiwan

吳丁現 Wu Ding-Xian

指導教授:謝德宗 博士 Advisor: Hsieh Der-Tzon, Ph.D.

中華民國 97 年 7 月

謝辭

本文雖淺薄,却為筆者一番心血之作,今終告完成,心寬之餘,首先要特別 感謝恩師謝德宗教授悉心指導論文,恩師除於筆者寫作過程頻惠予觀念上之啟 迪,更於文稿上,不憚其煩,耐心地再三為本文逐句、逐字釜正潤飾。三年從師 學習,深深感受恩師教學、治學方面之認真、嚴謹態度,筆者雖不能之,亦常心 嚮往之。師恩不敢言報,謹恆銘在心。

論文審核期間,承蒙何志欽教授及李顯峰教授倆位在百忙中慨允檢視本文,

並賜予筆者許多寶貴意見,使本文增色許多,謹致深忱謝意。

尤其要感謝合作金庫商業銀行方副總經理、林顧問暨馬公分行同仁諒解,讓 筆者在公忙之餘有充分時間讀書及趕寫論文,若非他們幫忙,筆者恐難如期完成 論交。另外,許多同學、好友所給予筆者不斷鼓勵與協助亦為筆者得已順利完成 論文主因,謹此一併致謝。

最後,要感謝我的摯愛的家人,多年來培育我成才的父母及愛妻紀梅雪小 姐多年來的支持,若非她的愛心與耐心,筆者不可能從容的就讀經研所及寫作論 文,願與他們共享這份成果。

學生 吳丁現 謹誌於台大經研所

中文摘要

銀行放款與存款間存在密切關係,因此本文針對放款中企業金融與消費金融 放款與各種存款,探討其間的因果關係及互動過程,並進一步探討總體經濟因素 對企業金融與消費金融的影響。研究架構上,先對放款與存款進行因果關係檢定,

並以VAR模型來驗證企業金融與消費金融和各存款的互動關係,然後再就企業金融 與消費金融對其他總體變數做迴歸分析。本研究利用單根檢定、Granger因果檢定、

向量自我迴歸模型等計量方法建立實證模型。

實證結果所獲得的重要結論如下:

1、企業金融和各存款互動關係:企業金融和活期存款、定期存款存在雙向的 因果關係。企業金融和活期儲蓄存款、定期儲蓄存款間無明顯的因果關係。

2、消費金融和各存款互動關係:消費金融和活期存款、定期儲蓄存款存在雙 向的因果關係,其中活期存款領先消費金融,定期儲蓄存款和消費金融則為同期 的因果關係。消費金融和定期存款存在單向因果關係,其中消費金融領先定期存 款。消費金融和活期儲蓄存款無顯著因果關係。

3、放款和存款的互動關係:放款體系和活期存款、定期存款的互動關係較為 明顯,其中活期存款和各放款皆存在雙向的因果關係,且活期存款對各放款具有 明顯的領先性。定期存款則是領先企業金融,但落後於消費金融。

4、影響企業金融的因素:當期活期存款增加、匯率貶值及通貨膨脹發生皆會 擴大企業金融。

5、影響消費金融的因素:當期與前一期活期存款餘額、定期儲蓄存款餘額對 消費金融有顯著正向影響。此外,消費金融也受前期的正向影響,顯示消費金融 具有習慣性。

關鍵字: 單根檢定、Granger 因果檢定、向量自我迴歸模型

Abstract

There exists close relationship between bank deposits and bank loans. This paper investigates causal relationship and interaction between bank deposits and bank loans of the corporate finance and consumer finance. Furthermore, we discuss the effect on corporate finance and on consumer finance of the macroeconomic factors . About the researching mechanism, we first examine the causality relation between deposits and loans, then do the interaction test of corporate finance and consumer finance with all kind of deposits. Later, we use regression to examine effects on corporate finance and on consumer finance of macroeconomic factors. In this study, the empirical model is derived from the quantitative methods such as Unit Root Test, Granger Causality Test and Vector Autoregression Model.

Following conclusions can be drawn from this empirical result:

1. Interaction between corporate finance and deposits: There exist two-way causal relationships between corporate finance and demand deposits, and between corporate finance and time saving deposits. However, there is no significant causal relationship between corporate finance and demand saving deposits, time saving deposits.

2. Interaction between consumer finance and deposits: There exist two-way causal relationship between consumer finance and demand deposits and between consumer finance and time saving deposits. Furthermore, demand deposits lead consumer finance, and there exists contemporaneous causal relationship between time saving deposits and consumer finance. There exist unidirectional causal relationship between consumer finance and time deposits. Besides, consumer finance leads demand deposits. There is no significant causal relationship between consumer finance and demand saving deposits.

3. Interaction between loans and deposits: There are apparent interaction between loans and demand deposits, and between loans and time deposits. There exist two-way causal relationship between demand deposits and loans. Furthermore, demand deposits lead loans apparently. Time deposits lead corporate finance but lag behind consumer finance.

4. Factors affecting corporate finance: Increasing current demand deposits, depreciation and inflation will all expand corporate finance.

5. Factors affecting consumer finance: Consumer finance is positively impacted

by increasing current and previous demand deposits and by time saving deposits.

Besides, consumer finance is positively impacted by its previous performance, which revealed inertia of consumer finance.

key words: Unit Root Test, Granger Causality Test, Vector Autoregression Model.

目 錄

口試委員會審定書……….. I 謝辭………..….….. II 中文摘要………...…….…… III 英文摘要………...……. IV

第一章 緒論 ... 1

1.1 研究背景 ... 1

1.2 研究目的... 6

1.3 本文架構與流程... 7

第二章 文獻回顧... 8

2.1 風險與銀行的存放款行為 ... 8

2.2 無風險證券報酬率與銀行存放款行為 ... 10

2.3 銀行放款的決定因素 ... 11

第三章 實證模型建立 ... 15

3.1 實證模型的建立... 15

3.2 資料來源與變數處理 ... 18

3.3 相關性分析... 24

第四章 實證結果分析 ... 26

4.1 Granger 因果關係檢定 ... 26

4.2 VAR 模型分析 ... 29

4.3 企業金融及消費金融的模型估計結果 ... 34

第五章 結論與建議... 36

5.1 結論... 36

5.2 後續研究建議... 37

參考文獻... 38

圖目錄

圖 1-1 存款與放款餘額的變化趨勢 ……… 2

圖 1-2 存款與放款的成長率趨勢 ... ……… 2

圖 1-3 經濟成長及失業變化趨勢 ……… 2

圖 1-4 各種存款餘額變動趨勢 ……… 3

圖 1-5 各種存款餘額成長率變化趨勢 ….………...………4

圖 1-6 國內銀行企業金融及消費金融放款規模……… 5

圖 3-1 企業金融放款、消費金融放款金額及對數走勢……… 20

圖 3-2 全體銀行各存款金額及對數走勢…………..……… 20

圖 3-3 國內各總體經濟變數走勢………..……… 21

表目錄

表 1-1 研究流程 ……… 7

表 3-1 變數定義 ……….. 19

表 3-2 單根檢定結果 ……… 23

表 3-3 各變數敘述統計 ……… 25

表 3-4 各變數相關性分析 ……… 25

表 4-1 企業金融和各存款 Granger 因果檢定 ………..…… 26

表 4-2 企業金融和各存款因果關係 .……… 27

表 4-3 消費金融和各存款 Granger 因果檢定 ……… 27

表 4-4 消費金融和各存款因果關係 ….……… 28

表 4-5 企業金融和消費金融 Granger 因果檢定………28

表 4-6 VAR 落後期數檢定 ………..……… 29

表 4-7 企業金融 VAR 模型估計結果 ……….. 30

表 4-8 消費金融 VAR 模型估計結果 ……….……… 32

表 4-9 放款和存款的因果關係 ………..……… 33

表 4-10 企業金融模型估計結果………34

表 4-11 消費金融模型估計結果 ……….………35

第一章 第一章 第一章

第一章 緒論 緒論 緒論 緒論

1.1 1.1 1.1

1.1 研究背景 研究背景 研究背景 研究背景

在貨幣經濟體系中,貨幣透過銀行機能運作來協助經濟活動運行。銀行扮演 撮合體系內資金供需的角色,閒置資金經由銀行的金融仲介轉變成活動性餘額,

用於融通資本形成,促進經濟發展。隨著金融國際化盛行,金融當局積極採取開 放整倂金融機構政策,銀行業面臨更為競爭且多變的環境,惟有不斷創新金融商 品,擴大業務範圍才能爭取新的獲利來源。然而根據中央銀行的統計資料顯示,

銀行的業務仍以存放款業務為主,而利差則為主要利潤來源。

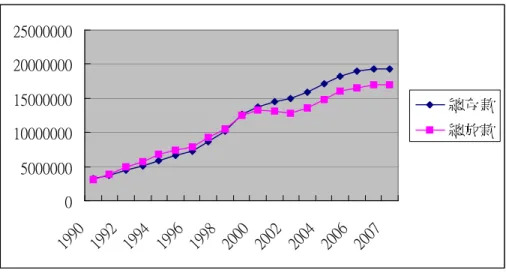

銀行從事放款必須要有資金來源,而從銀行資產負債表來看將包括債務融通 以及股權融通,前者則以存款餘額為主要資金來源。圖 1-1 顯示國內在 1990~2007 年的存款與放款變化趨勢,放款曲線在 1991~1999 年間超越存款曲線,反映國內 放款餘額大於存款餘額,銀行吸收的存款資金不足以融通放款需求,需以自有資 金(股權融通)或借入款支應。但自 2000 年以後,國內存款曲線超越放款曲線,

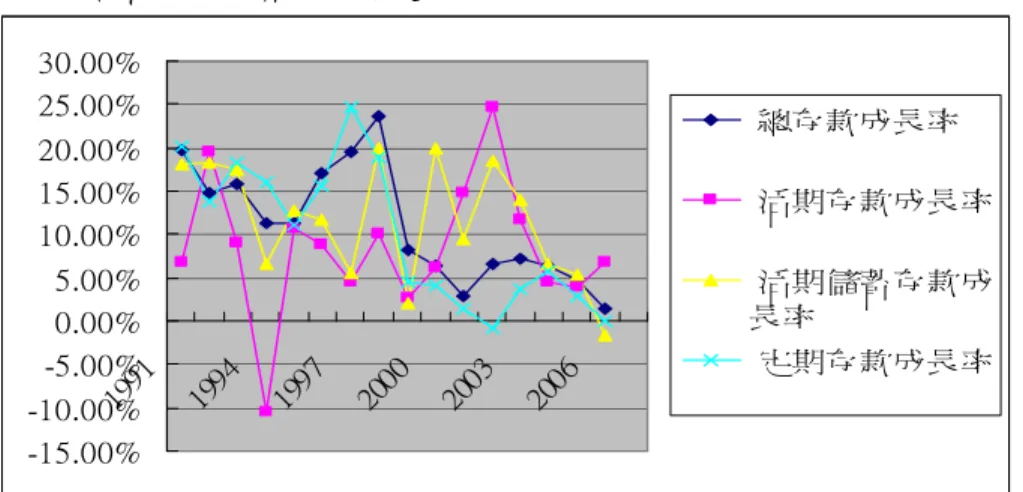

國內存款餘額大於放款餘額,意味著銀行存在資金過剩問題。隨著時間經過,存 款增加將帶動放款增加。再以圖 1-2 的存款與放款成長率趨勢來看,比較 1990 及 2007 年的存款與放款成長率是趨於下跌,且放款成長率於 2000~2001 年分別出現 -1.51﹪、-1.69﹪。如以圖 1-3 顯示國內 1991~2007 年的經濟成長及失業率狀況來 看,國內在 2001~2003 年處於低經濟成長期(2001 年出現-2.17%),失業率達到 近數十年來最高,反映景氣衰退時也影響存放款成長。

在銀行中介資金的過程中,經常出現存款與放款互動的情況:(1)銀行貸放 資金,而借款人仍暫存在借款銀行或轉存其他銀行,資金並未流出銀行體系,形 成放款增加帶動衍生性存款擴張。(2)當銀行放款後,借款人未用完而仍保留在 銀行體系。(3)銀行放款要求借款人回存一定比例的存款,此即補償性餘額

(compensating balance)。(4)使用信用卡或現金卡者為繳交卡費而保留的存款。(5)

銀行積極推動財富管理業務,投資人購買基金及股票的回存等。上述現象都造成

圖 1-1 存款與放款餘額的變化趨勢

0 5000000 10000000 15000000 20000000 25000000

1990 1992

1994 1996

1998 2000

2002 2004

2006 2007

總存款 總放款

資料來源:中央銀行

圖 1-2 存款與放款的成長率趨勢

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

1990 1992

1994 1996

1998 2000

2002 2004

2006 2007

存款成長率 放款成長率

資料來源:中央銀行

圖 1-3 經濟成長及失業變化趨勢

-4 -2 0 2 4 6 8 10

1991 1993

1995 1997

1999 2001

2003 2005

2007

經濟成長 失業率

資料來源:主計處

銀行資金來源以存款為主,包含支票存款、活期存款、活期儲蓄存款、定期 存款、定期儲蓄存款、公庫存款等。圖 1-4 顯示:國內在 1991~2007 年期間的活期 存款、活期儲蓄存款、定期性存款(包括定期存款、定期儲蓄存款)與總存款餘 額趨勢,總存款隨著時間成長,而前述三種存款也跟著成長,不過成長幅度差距 越來越大,除定期性存款呈現顯著性成長外,活期存款及活期儲蓄存款成長幅度 不大,反映定期性存款占總存款比重較大。再以圖 1-5 顯示各種存款餘額成長率變 化趨勢來看,定期性存款成長率隨著總存款成長率趨勢下跌;活期存款成長率在 1994 年為-10.54%屬於跌幅最深的一年,但於 2002 年則出現大幅成長 24.61%;

活期儲蓄存款成長率除在 1999、2001 與 2003 年出現成長外,整體成長率趨勢則 是下跌,2006 年成長率甚至出現負成長 1.73%。此外,活期性與定期性存款成長 率有時存在相對性的反比,如 1994、1997 年的活期性存款成長率處於相對低點時,

定期性存款成長率則處於相對高點;反之,如 2001 與 2002 年的活期性存款成長 率於相對高點時,定期性存款成長率則陷入相對低點。

圖 1-4 各種存款餘額變動趨勢

1991 1993

1995 1997

1999 2001

2003 2005

2007

總存款 活期存款 活期儲蓄存款 定期性存款

資料來源:中央銀行

圖 1-5 各種存款餘額成長率變化趨勢

-15.00%

-10.00%

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

1991 1994

1997 2000

2003 2006

總存款成長率

活期存款成長率

活期儲蓄存款成 長率

定期存款成長率

資料來源:中央銀行

另外,銀行放款可分為企業金融放款(以國內全體銀行放款金額扣除消費金融 放款金額計算)及消費金融放款,圖 1-6 顯示:企業金融放款規模在 1997 年至 2000 年第二季間呈現持續成長,但在 1997 年爆發亞洲金融危機,陸續發生地雷股事件 後,銀行放款資產品質趨於惡化,紛紛緊縮企業金融放款,造成企業金融放款在 2000 年第二季至 2003 年第一季轉為緩慢下降,此時也正是國內景氣低迷、高失業 率的期間,但自 2003 年第一季迄今則又呈現持續成長現象。反觀消費金融放款在 1997~2003 年間呈現緩慢成長,而在 2003 年至 2005 年第二季間轉呈快速成長,此 係自 2001 年起,部份銀行在消費金融業務傳出巨額獲利後,帶動國內銀行競相介 入,造成消費金融放款迅速成長,而同期間的企業金融放款卻一路衰退。不過從 2005 年下半年迄今,雙卡風暴重創國內承作消費金融業務的銀行,造成大量呆帳,

紛紛停作現金卡或緊縮信用卡業務。此外,近年來房地產呈現多頭走勢,促使消 費性貸款中的信用貸款及房屋貸款餘額發生變化,而金管會急速緊縮消金政策(個 人負債比不得超過 22 倍之限制),造成消費金融放款餘額出現結構性變化。同一 期間,企業金融放款反呈現逐步增加趨勢。觀察企業金融放款及消費金融放款的 互動上,在 2000 年第二季之前幾乎呈現同步成長趨勢,彼此間似乎存在互補關係。

在 2000 年第二季至 2002 年第二季之間,企業金融放款持續下降,消費金融放款 成長呈現原地踏步,彼此間呈現獨立關係。在邁入 2002 年第二季至 2005 年第二 季之間,企業金融及消費金融放款又呈同步成長趨勢,可是消費金融放款成長幅 度明顯較高,然而在 2005 年第二季之後,則是明顯存在替代關係。由兩類放款成 長率趨勢的互動顯示,消費金融與企業金融放款的互動關係呈現多變型態。

綜合上述分析,銀行放款與存款兩者間存在密切關係,是以兩者間的互動為 何將是值得探討的議題。尤其是不同類型的放款與存款間的「領先-落後」互動 關係為何,也是值得深入探討,而可提供銀行管理階層擬定攸關存放款策略的參 考。

圖 1-6 國內銀行企業金融及消費金融放款規模

1991M01 1992M07 1994M01 1995M07 1997M01 1998M07 2000M01 2001M07 2003M01 2004M07 2006M01 2007M07

消費者貸款 企業金融放款

資料來源:中央銀行

1.2 1.2 1.2

1.2 研究目的 研究目的 研究目的 研究目的

隨著金融當局自 1980 年代積極推動金融自由化與國際化以來,銀行資金來源 與資金用途日益多元化,促使傳統的銀行放款與存款關係日益複雜化,是以本文 將針對下列議題進行探討。

(1)企業的存款大部分係屬活期存款型態(實務上,企業在面臨兌現支票提 領時,才由活期存款轉入支票存款以因應支付),是以企業金融與活期存款間是否 存在因果關係,將是重要研究議題。

(2)企業不能保有活期儲蓄存款,但是自然人可持有活期儲蓄存款做為融通 日常交易,是以將檢視消費金融與活期儲蓄存款間是否存在因果關係。

(3)金融創新活動盛行,促使直接金融、股價指數與銀行的存放款業務存在 密切關係,三者互動是否影響企業借款、活期存款及消費者貸款、活期儲蓄存款 的變動,也是本文研究議題。

(4)在景氣循環過程中,企業金融、消費金融及活期存款、活期儲蓄存款、

分別受那些因素影響及彼此間的互動關係,將是本文探討的議題。

1.3 1.3 1.3

1.3 本文架構與流程 本文架構與流程 本文架構與流程 本文架構與流程

本文架構如表 1-1 所示共分為五章。

第一章 緒論

說明本文研究背景、目的及研究流程。

第二章 文獻回顧 第三章 實證模型的建立 第四章 實證結果分析

針對上述實證結果,進行分析探討。

第五章 結論與建議

綜合本文實證結果做一結論,並對後續研究作建議。

表 1-1 研究流程

研究背景與目的

文獻回顧

實證模型的建立

實證結果分析

結論與建議

第二章 第二章

第二章 第二章 文獻回顧 文獻回顧 文獻回顧 文獻回顧

2.1 2.1

2.1 2.1 風險與銀行的存放款行為 風險與銀行的存放款行為 風險與銀行的存放款行為 風險與銀行的存放款行為

銀行具有高財務槓桿的特性,促使風險在銀行營運過程中扮演相當重要角 色。James(1988)針對 1985 ~1986 年間的 58 家銀行,利用 OLS 驗證定期存單 利率與到期日、國庫券、銀行財務槓桿、放款組合信用風險及利率風險之關係,

發現:(1)放款組合風險與存款利率呈顯著正相關,銀行放款愈多相對必須承擔 較高風險,故將提供較高的存款利率。(2)存款利率隨期限調整而與到期日呈正 相關。(3)存款利率與財務槓桿呈顯著正相關,高財務槓桿銀行隱含承擔高風險,

將提供高存款利率以補償存款者承受之風險。(4)存款利率與利率風險呈顯著正 相關。(5)存款利率與國庫券利率呈顯著正相關。

同一期間,Hannan 與 Hanweek (1988)針對 1985 年第一季 300 家銀行的 30 天、60 天、90 天、180 天與 360 天期的存款利率,利用 OLS 驗證無法清償風 險(insovency risk )及其他因素對存款利率的影響,發現:(1)資產可用於 衡量銀行發行定期存單的流動性與風險程度,銀行規模大表示定期存單較易於市 場流通,變現性高,是以安全性較高,銀行將提供較低存款利率,故與存款利率 呈反向關係。(2)衡量無法清償風險的變數包括無法清償風險不發生率、資產平 均報酬率、資產報酬率標準差、資本資產比等,除資產平均報酬外,其餘皆具有 顯著性,亦即風險程度對利率發揮絕對性的影響。(3)活期存款占總資產比例可 用於衡量顧客基礎,將呈顯著負相關。(4)銀行組織型態與存款利率並無顯著關 係。(5)法令限制導致銀行間價格競爭更加激烈。(6)集中度以最大三家廠商 集中率表示,代表市場中競爭程度,結果如 s–c-p 臆說具顯著負相關。

James(1990)接著利用 23 家銀行在 1986 年第一季至 1987 年第二季驗證定 期存款利率分別受到期日期限、國庫券利率、信用風險、國內貸款占資本比率即 對低度開發國家放款占資本比率的影響,結果發現:(1)銀行風險與存款利率呈 正相關,國庫券利率與存款利率呈顯著正相關。(2)存款利率與定期存單平均到 期日呈正相關,存款利率將隨到期日調整。(3)存款利率與資產大小無顯著關係。

(4)存款利率與國內貸款占資本比率呈顯著正相關,此係放款存在信用風險,銀 行將提供較高存款利率。(5)存款利率與對低度開發國家放款占資本比率呈顯著

正相關,亦即銀行對外國放款比率愈大,將會提高風險程度,故將提供較高存款 利率。

Zarruk 與 Madura(1992)將銀行趨避風險態度分為遞減絕對風險趨避 ( decreasing absolute risk aversion ; DARA )、固定絕對風險趨避 ( constant absolute risk aversion ; CARA )、遞增絕對風險趨避 ( increasing absolute risk aversion : IARA ) 三種,探討在資本管制和存款保險制度下,如何選擇最適銀行利差,並提出兩個 論點:(1)銀行持有風險性資產對獲利性和風險的影響為何?(2) FDIC 如何 運用存款保險費率影響銀行承擔風險的敏感性?假設銀行追求財富最大,藉由資 金流動限制式,將可推導出銀行的目標利潤方程式,發現:(1)在 DARA 和 CARA 下,資本存款比率增加會減低銀行利差;而在 IARA 之下,將對銀行利差發揮不確 定效果。(2)在 DARA 和 CARA 下,存款保險費率增加會減低銀行利差;而在 IARA 下,對銀行利差將存在不確定效果。(3)在 DARA 和 CARA 下,不確定性(來自 銀行可能的放款損失)增加會減低銀行利差;而在 IARA 下,對銀行利差效果影響 則較含糊。

最後,Wong (1997)為探討風險怯避銀行面對信用與利率風險下的最適利差 決策行為,將成本、財務規定、信用風險、利率風險等條件加入模型,作為考量 利差決策的因素,結果發現:(1)銀行之最適利差與銀行的市場力量、營運成本、

利率風險程度、信用風險程度等呈正向關係。(2)銀行間拆款利率變化對其最適 利差影響不確定,需視銀行在拆款方面的淨部位而定。(3)銀行面對較小利率風 險時,其最適利差與權益資本呈反向關係。

2.2 2.2 2.2

2.2 無風險證券報酬率與銀行存放款行為 無風險證券報酬率與銀行存放款行為 無風險證券報酬率與銀行存放款行為 無風險證券報酬率與銀行存放款行為

銀行為降低資產組合風險,通常會持有部份的公開市場無風險證券(如國庫 券、公債等);相對於資金剩餘單位(存款者)而言,無風險證券是其另一資金 流向管道,兩者間存在高度替代性。是以 Slovin 與 Sushka (1983)針對 1953 ~ 1980 年的時間數列資料,驗證商業放款利率的變化,發現:(1)公開市場利率 變化的資訊會完全且快速傳達給商業放款顧客。(2)存款市場的行為或政府的利 率管制不會直接影響商業放款市場。(3)實證結果不支持銀行採取非價格的信用 分配。

Mcshane 與 Sharpe (1985)針對 1962~1982 年間的 8 家澳洲民營銀行資料,

進行橫剖面/時間序列非線性迴歸分析。由於利差資料無法從公開資料獲得,兩 人遂利用資產負債表(資產=負債)進行推導,並運用 Hendry 與 Mizen ( 1978 ) 之誤差修正模型(error correction model ) ,得到利差的加權非線性迴歸方 程式,結果發現:(1)存款市場佔有率、市場利率變動、風險趨避程度、二年期 公債收益率對利差發揮顯著正向影響。(2)資產總額、外匯交易額、無息存款比、

商業存放比例等對利差發揮顯著負向影響。(3)全國銀行之承兌匯票餘額對利差 影響並不顯著。(4)銀行調整放款利率較存款利率有彈性,故在資金緊俏時,銀 行利差會擴大。

至於 Brewer 與 Mondschean (1991)利用 Bear 與 Brewer ( 1986 )模型,針 對 1987 ~1988 年第三季之財務資料,驗證六至十二月期之大額定期存單利率,

結果發現:(1)國庫券利率與存款利率呈正相關,但銀行未隨著市場利率變化而 立即調整存款利率,亦即其調整具有落後現象。(2)資本對資產比率與存款利率 呈顯著負相關,銀行自有資本多寡將反映銀行風險程度,從而將提供較高存款利 率。(3)風險與存款利率呈顯著正相關,存款利率與銀行規模呈負相關。(4)

銀行持有垃圾債券量將影響銀行風險程度,從而與存款利率呈顯著正相關。(5)

資產成長率代表銀行急欲擴展其規模,需求存款資金較為殷切,從而反映在資產 成長率與存款利率呈顯著正相關。

2.3 2.3 2.3

2.3 銀行放款的決定因素 銀行放款的決定因素 銀行放款的決定因素 銀行放款的決定因素 2.3.1

2.3.1 2.3.1

2.3.1 決定企業金融放款的因素 決定企業金融放款的因素 決定企業金融放款的因素 決定企業金融放款的因素

Arnon 與 Sternberg(1988)利用兩期模型探討銀行面對資金動用比例及資金 持有比例不確定性下,在考量資金成本後,決定本期最適授信額度及必需吸收的 存款金額,發現影響銀行授信總額的因素包括:承諾費、放款承諾下的放款利率 及下一期的資金動用比例,與銀行授信總額存在正向關係;存款利率、拆款利率 或重貼利率與銀行授信總額存在反向關係。

接著,曹銀紋(1991)以本國銀行在 1962 年第 3 季至 1989 年第 4 季總共 114 個觀察值的資料,探討放款利率與民間借貸利率間的利差、工業生產指數、躉售 物價指數、公司盈餘、預期物價變動率及代表貨幣市場的虛擬變數,銀行放款金 額供需的影響。就貸款需求而言,代表規模變數之工業生產指數及躉售物價指數 的乘積以及通貨膨脹率,具有顯著同向關係;而和公司盈餘以及代表貨幣市場的 虛擬變數則發揮顯著反向關係。至於代表放款與民間借貸兩者間利差的迴歸係數 估計值並不符合顯著性要求,但是符號仍與預期反向關係一致。

林元平(2002)接著針對 1991 年 1 月至 2000 年 12 月間的本國銀行總信用額度 以及實際貸款總額月資料,假設在借貸雙方以即期市場模式往來,設定基本模型 驗證借貸雙方的行為模式。再考慮景氣循環,對相關供需函數可能產生質的影響,

以虛擬變數納入「基本模型」,從而得到「景氣階段」模型,實證結果發現:(1)

基本模型的估計結果支持信用額度及實際貸款分別由供給及需求決定的看法。(2)

景氣階段模型的估計結果不僅支持整體經濟情勢會影響銀行及廠商行為的觀點,

亦證實整體經濟情勢會影響銀行貸款市場雙方的相對力量,從而形成「借方市場」

或「貸方市場」的推測。

朱惠娟(2003)以美國資本市場 1995 年 5 月至 2002 年 4 月間的不動產抵押貸 款債權證券殖利率與公債殖利率、公司債殖利率及道瓊股票指數為樣本,探討其 相關性,並運用統計及時間數列方法驗證四變數間是否存在共整合關係,結果發 現:運用 VAR 模型進行因果關係檢定,發現不動產抵押貸款債權證券殖利率與股

美國 1995 年 5 月至 2001 年 12 月之不動產抵押貸款債權證券發行數量、發行利率、

經濟成長率及 M2 成長率為樣本,分析不動產抵押貸款債權證券發行數量與總體變 數間是否存在因果互動與領先、落後或回饋關係。在運用向量誤差修正模型

(Vector Error Correction Model, VECM)檢定因果關係,發現不動產抵押貸款 債權證券發行數量、發行利率及經濟成長率對 M2 存在顯著領先關係。在應用 VECM 分析衝擊反應時,得知當經濟成長率、不動產抵押貸款債權證券發行利率及 M2 成 長率本身受到衝擊時,將對不動產抵押貸款債權證券發行數量發揮影響,其中又 以 M2 成長率影響最大。是以貨幣政策影響不動產抵押放款證券發行數量,超過其 發行利率及其他總體變數的影響。

劉昌祚(2004)藉著研究總體變數與銀行放款數量間的相關性,用以了解在 國內銀行放款年增率逐年遞減下,影響銀行放款數量的因素為何。在此,以 Johansen 共整合方法進行實證,發現模型變數間存在一條共整合向量,而由共整 合向量代表的長期均衡關係可知,銀行放款與出口、放款利率呈反向關係,而與 投資、商業本票發行額、通貨膨脹率呈同向變動關係。根據共整合向量中,各變 數的係數符號可知,此長期均衡關係代表銀行放款的長期需求方程式,而銀行放 款需求的短期動態關係則以 VECM 模型表示。對 VECM 模型進行診斷性檢定的結 果,顯示模型具有良好的統計性質;而對模型參數的穩定性檢定結果,顯示在樣 本期間內(1982 年第 1 季到 2003 年第 3 季)沒有結構性變動。

最後,蔡佩君(2004)採用 ADF 單根檢定及 Johansen(1988)之共整合分析,

驗證本國股價指數、不動產價格、銀行淨值、公司債數量與工業生產等對銀行放 款(企業)的影響,發現:在 1989 年 7 月至 2003 年 12 月期間,股價指數及工業 生產存在顯著影響,資金供需雙方深受股價指數影響。由於股價指數的係數研究 未定,反映股價變化將透過供給面與需求面同時影響銀行放款,而其影響方向須 視供需力量何者較大而定。至於代表景氣循環的工業生產指數的係數為正且顯 著,表示銀行放款確實受景氣循環同向波動,此也說明台灣景氣衰退確實影響銀 行授信業務。

2.3.2 2.3.2 2.3.2

2.3.2 消費金融放款的決定因素 消費金融放款的決定因素 消費金融放款的決定因素 消費金融放款的決定因素

Melitz 與 Pardue(1973)以個人消費借貸模型為基礎,說明人們如何在自有資 本財、生產技術、利率固定下,依據自身的偏好決定當期最適生產及消費數量,

以及相對應所需借入的資金。在考量個人當期所得與恆常所得對其借貸行為的影 響後,將可得出個人的消費貸款需求函數。作者以美國在 1951 年第 1 季至 1969 年第 4 季的資料,利用 OLS 方法估計的結果顯示,貸款需求會與恆常所得、固定 投資及存貨數量存在顯著同向關係,而與當期所得呈顯著反向關係。

Steenackers 與 Goovaerts(1989)則是利用 Logistic 迴歸模式,驗證影響信 用貸款的變數包括年齡、居住現址的時間長度、工作的時間長度、居住地區、職 業、是否在公家機關工作、月收入、是否擁有住宅、貸款金額及時間等變數。至 於陳裕勝(2004)利用 1996 年 1 月至 2003 年 4 月的月資料,探討各種總體因素 是否可做為預估信用卡預借現金和循環信用餘額之有效因子,採取向量自我迴歸 模式探討各總體消費金融變數,對發卡銀行之預借現金及循環信用餘額間是否存 在領先—落後關係,結果發現:對於信用卡預借現金,消費者物價指數變動率負 向領先 4 個月、消費者物價指數變動率正向領先 6 個月、消費者物價指數變動率 正向領先 11 個月、當期票券償還額變動率呈現正向相關、商業本票初級市場 30-90 天變動率正向領先 1 個月、當期消費性貸款金額變動率呈現正向相關、痛苦指數 變動率正向領先 4 個月。

陳孟谷(2004)接著認為消費者會根據不同的總體變數形成不同預期,透過 影響消費信心受而調整消費支出,進而影響消費者使用循環信用的行為。是以若 能掌握總體變數影響,將有助於預測信用卡循環信用使用比率的變化。作者選取 1998~2003 年共計 69 筆月資料,根據 Paquin 與 Weiss(1998)的研究,選取失 業率、M1A、平均每人民間消費與消費性貸款利率為自變數,分別計算各變數成長 率,先由單根檢定確定是否為定態數列後,再藉由 AIC 與 PAC 之估計結果,配置 出模型中的最適落後期數,再將資料進行 GLS 估計,分別驗證總體變數,對循環 信用成長率,以及循環信用增量佔總簽帳數之比率的影響,實證結果顯示:當落

Dickey-Fuller(ADF)單根檢定檢驗變數是否為定態時間序列關係,再以自我相關 檢定及向量自我迴歸(VAR)模型,檢驗消費性貸款與各總體因素是否存有領先、

落後及相關之關係,結果發現:消費性貸款餘額、房屋貸款餘額與信用卡循環信用 餘額雖然同屬消費金融產品,但實證結果顯示三者間無相互影響關係,而領先、落 後之關係僅反映於各應變數自身;總體因素在經過篩選步驟並進行實證後發現,對 應變數中之消費性貸款餘額與總體因素無任何顯著關係;重貼現率對房屋貸款餘額 呈顯著負相關,M1A 餘額與信用卡循環信用餘額呈顯著正相關,而失業率對房屋貸 款餘額呈現顯著負關係,但與信用卡循環信用餘額呈顯著正向相關,在商票本票初 級市場 30-90 天期利率與房屋貸款餘額呈顯著正相關,而債市利率與信用卡循環信 用餘額呈顯著負相關。失業率對房屋貸款餘額及信用卡循環信用餘額發揮不同方向 的顯著關係最為顯著,藉此證明失業率影響消費金融商品變化最大。

第三章 第三章

第三章 第三章 實證模型 實證模型 實證模型的建立 實證模型 的建立 的建立 的建立

3.1 3.1 3.1

3.1 實證模型的建立 實證模型的建立 實證模型的建立 實證模型的建立

本文旨在探討企業金融與消費金融對各存款及其他經濟變數間的互動關係,

故將先對放款與存款進行因果關係檢定,並以 VAR 模型驗證企業金融與消費金融 對存款的影響過程,然後再就企業金融與消費金融對其他總體變數做迴歸分析。

實證過程將先以 Granger 因果關係檢定分析哪些變數對其他變數較具影響力,並依 據這些變數對其它變數的影響作為 VAR 模型的變數排列順序。

3.1 3.1

3.1 3.1.1 .1 .1 .1 放款與存款間因果關係檢定 放款與存款間因果關係檢定 放款與存款間因果關係檢定 放款與存款間因果關係檢定

本文將對放款與存款數列進行 Granger 因果關係檢定,包括: (1)企業金融與 各存款的因果關係。(2)消費金融與各存款的因果關係。(3)企業金融和消費金融 的因果關係。

Granger(1969) 定義因果關係係建立於變數預測的角度,其係用預測值與實際 值的差異當作判定準則,亦即以預測誤差變異數來衡量。假設Xt 、Y t 為二時間數 列,檢定兩變數間因果關係的方法如下:

t j t n

j j j

t n

j j

t a X b Y

X = + − +

ε

=

−

=

∑

∑

1 1

(3.1)

t j t n

j j j

t n

j j

t cY d X

Y = + − +

µ

=

−

=

∑

∑

1 1

(3.2)

εt、µt為二個不相關的白噪音(white noise),n值表示模型所選擇之落後期數。

在(3.1)式中,若 0

1

∑

≠= n

j

bj ,則可認定Yt 影響Xt 。在(3.2)式中亦相同,若 0

1

∑

≠= n

j

dj ,則可認定Xt 影響Yt 。若兩種狀況同時成立,則X t 、Y t有回饋關係存

n

且d1 =d2 =d3 =L=dn =0 , 則二者互無影響

0 :

1

1

∑

≠= n

j

bj

H 或 0

1

∑

≠= n

j

dj , 即二者存在因果關係

本文採用 F-test,依據受限制下(指虛無假設成立下)以及未受限制下(指完整 迴歸式)所決定的殘差平方和(residual sum of square)來決定 F 統計量。

( )

[

2 1]

/

/ ) (

+

×

−

= −

m N

SSE

m SSE F SSE

u

u r

SSEr是受限制下的殘差平方和,SSEu是未受限制下的殘差平方和,N是樣本數,m 是落後期數。若虛無假設H0成立,受限制的殘差平方和應等於未受限制的殘差平 方和,F值會等於0。若所求得的F值相當大時,表示受限制與未受限制的殘差平方 和差距很大,在此情況下應該拒絕虛無假設。

3.1.2 3.1.2 3.1.2

3.1.2 企業金融與消費金融的 企業金融與消費金融的 企業金融與消費金融的VAR 企業金融與消費金融的 VAR VAR VAR模型 模型 模型 模型

VAR模型是將模型內所有變數皆視為內生變數,所有變數皆由該變數及其他 變數的落後項作為解釋變數,並以各變數的落後項係數是否顯著來判斷變數間的 領先-落後關係。在利用Granger 因果關係檢定確定哪些變數對其他變數較具影響 力後,再依據這些變數對其它變數的影響作為VAR模型中變數的排列順序。在此

,我們將建立:(1)以企業金融和存在因果關係的各項存款為變數的VAR模型。(2) 以消費金融和存在因果關係的各項存款為變數的VAR模型。

本文VAR(p)實證的一般化模型,可表示如(3.3)式:

) 1 ( ) 1 )( ) (

1 ( ) 1

( 1 ×

+

× × +

×

×

= −

=

∑

p p

Y p p p

d p

Y t i

m

i

t

β

iε

(3.3)Yt是變數向量,

d

是截距項向量,βi是係數矩陣,ε是白噪音向量,p是變數個數,i 是落後期數。在企業金融實證模型中,Yt代表企業金融和各存款變數的向量。在消 費金融實證模型中,Yt代表消費金融和各存款變數的向量。3.1.3 3.1.3 3.1.3

3.1.3 影響企業金融與消費金融的因素 影響企業金融與消費金融的因素 影響企業金融與消費金融的因素 影響企業金融與消費金融的因素

除觀察各種存款對企業金融和消費金融是否存在互動性外,總體變數是否對 企業金融和消費金融造成衝擊,也是本文關注焦點。接著,在前述因果關係驗證 結果的基礎上,分別再將可能影響企業金融及消費金融的總體變數納入實證模型。

有關影響企業金融及消費金融的實證模型,設定如下:

ε

+ ++

=

∑ ∑

=

=

t j m

j j t

i n

i i

t a b X c Z

Y ,

1 , 1

ln ln

ln (3.4)

在企業金融實證模型中,Yt代表企業金融。在消費金融實證模型中,Yt則代表消費 金融。a是截距項,Xi,t是各種存款變數,Zj,t是總體經濟變數。

在進行迴歸分析時,所有變數須達到定態,才能避免假性迴歸(spurious regression)的問題。上述模型中各變數的資料皆取對數值,我們將先以單根檢定觀 察各變數是否為定態數列,若不符定態,則各變數將採對數後差分至定態的資料 來做迴歸分析。

3.2 3.2 3.2

3.2 資 資 資 資料來源與變數處理 料來源與變數處理 料來源與變數處理 料來源與變數處理 3.2.1

3.2.1 3.2.1

3.2.1 資料來源與定義 資料來源與定義 資料來源與定義 資料來源與定義

為驗證影響企業金融放款及消費金融放款的經濟因素,本文選擇的樣本期間為 1993 年 1 月至 2007 年 12 月共 180 個月資料觀察值,在此期間內國際經濟環境歷 經亞洲金融風暴衝擊、911 恐怖攻擊事件、國內歷經 921 大地震、三次總統大選、

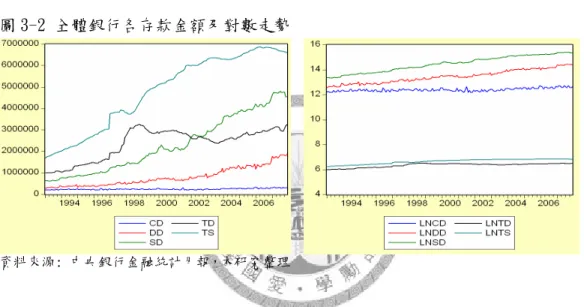

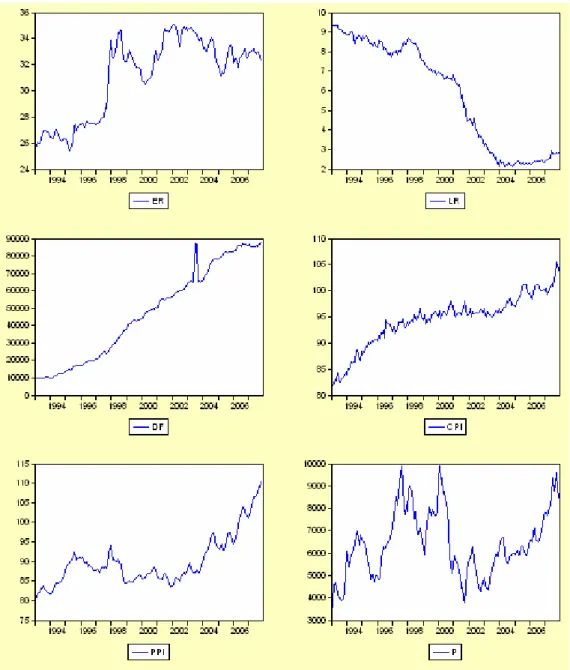

卡債風暴、房地產多頭市場等,是以國內外政治、經濟環境變化衝擊,可視為一個 完整的政經結構型態。至於(3.4)式的相關變數定義及資料來源將列於表 3.1,各 變數走勢分別如圖 3-1~圖 3-3 所示。

(1)企業金融(LF):國內並無全體銀行的企業金融放款餘額資料,而國內前五 大銀行(台灣銀行、合作金庫、第一銀行、華南銀行和彰化銀行)的放款市占率合 計逾三成,且傳統上以企業金融放款為核心業務,具有指標意義。是以本文選取 的企業金融放款金額,是以五大銀行承作金額、利率為採樣的樣本。企業金融放 款主要項目包括短期週轉金放款、長期資本支出放款、機器設備放款應收帳款融 資以及建築融資等項目。

(2)消費金融(LC):財政部定義消費性貸款為包括房屋修繕、耐久性消費品 (包括汽車)、支付學費與其他個人之小額貸款及信用卡循環信用,其中信用卡循 環信用係以餘額計算。由於購置住宅貸款性質上屬於耐久財支出,類似企業的廠 房,放款分類上屬於長期擔保放款,與消費金融業務性質不同,是以本文將其去 除不考慮。

(3)支票存款(CD): 依約定憑存款人簽發支票,或利用自動化設備委託支付隨 時提取不計利息之存款。

(4)活期存款(DD): 存款人憑存摺或依約定方式,隨時提取之存款。

(5)活期儲蓄存款(SD)、定期儲蓄存款(TS):個人或非營利法人以積蓄資金為 目的之活期定期存款。活期儲蓄存款比照活期存款存取方式辦理,定期儲蓄存款 比照定期存款辦理。

(6)定期存款(TD):存款人憑存單或依約定方式提取之存款,具有固定時期之 限制。

(7)美元即期匯率(ER): 本文採取中央銀行統計資料,美元即期匯率係為銀行 間的收盤匯率。

(8)國內銀行放款利率(LR): 本文採取中央銀行統計資料,係以國內五大銀行

(包括台灣銀行、合作金庫銀行、第一銀行、華南銀行、彰化銀行)新承做的放 款利率。

(9)直接金融餘額(DF):包括上市(櫃)股票、短期票券、公司債、海外債、政 府債券及資產證券化受益證券。

(10)消費者物價指數(CPI):消費者物價指數是由消費者立場來衡量商品及勞 務的價格,各國央行皆以控制通貨膨脹作為主要的政策目標。

(11)生產者物價指數(PPI): PPI 是生產者衡量採購品物價的指標,從生產層 面出發,扣除價格變動較大的食物與能源的指數,主 要 由 食 品 、能 源、資 本 設 備 及 消 費 用 品 等 四 大 項 構 成 , 由 此 分 成 兩 大 類 型 : (a)依 商 品 加 工 過 程 分 類 , 將 商 品 依 原 物 料 、 中 間 原 料 ( 半 成 品 ) 、 製 成 品 ; (b)依 大 宗 物 資 分 類 。 是 以 生 產 成 本 高 低 可 能 影 響 未 來 通 貨 膨 脹 變 化 , 成 為 衡 量 影 氣 變 化 與 物 價 變 化 的 重 要 指 標 之 一 。

(12)股價指數(P):股市為國內投資人的主要投資標的,其變化趨勢與總 體經濟活動息息相關。另一方面,股市為國內企業尋求融資管道之一,在多頭市 場,投資人交易熱絡,企業透過股市融資容易。在空頭市場,投資人交易意願不 高,企業透過股市融資不易。

表 3-1 變數定義

變數 定義 資料來源 說明

LF 企業金融放款 中央銀行金融統計月報 月底值 LC 消費金融放款 中央銀行金融統計月報 月底值 CD 支票存款 中央銀行金融統計月報 月底值 DD 活期存款 中央銀行金融統計月報 月底值 SD 活期儲蓄存款 中央銀行金融統計月報 月底值 TD 定期存款 中央銀行金融統計月報 月底值 TS 定期儲蓄存款 中央銀行金融統計月報 月底值 ER 美元即期匯率 中央銀行金融統計月報 月底值 LR 國內銀行放款利率 中央銀行金融統計月報 月底值

圖 3-1 企業金融放款、消費金融放款金額及對數走勢

資料來源: 中央銀行金融統計月報,本研究整理

圖 3-2 全體銀行各存款金額及對數走勢

資料來源: 中央銀行金融統計月報,本研究整理

圖 3-3 國內各總體經濟變數走勢

資料來源: 中央銀行金融統計月報,行政院主計處、本研究整理

3.2.2 3.2.2 3.2.2

3.2.2 資料處理 資料處理 資料處理 資料處理

經濟變數的時間數列通常為非定態,而本文採用的普通最小平方法(OLS)須假 設殘差項必須滿足白噪音,是以經濟變數之時間數列若不符合定態性質,運用傳

and Perron(PP)檢定法進行單根檢定。

(1) ADF 檢定法

Dickey 與 Fuller(1979)首先以 AR(1)模型檢定一數列是否為恆定,稱為 Dickey-Fuller 單根檢定法(簡稱 DF)。由於 DF 檢定法僅為 AR(1)的模式,一般經 濟變數除本身可能有自我相關外,其殘差項也可能存在序列相關問題,從而不符 合白噪音過程。是以一個數列同時包含自我迴歸項(AR)與移動平均項(MA)時,DF 檢定法顯然就不適用。為解決這個問題,Dickey 與 Fuller(1981)在原始 DF 檢定 法的迴歸式中加入 p 期的落後項,修正移動平均項造成的白噪音問題,此即 ADF 單根檢定法。

以 ADF 檢定法進行單根檢定時,模型設定包括三種:(1)具有截距項但無趨勢 項的模型。(2)包含趨勢項與截距項的模型。(3)無截距項及時間趨勢項的模型。

虛無假設皆設為變數存在單根現象,一旦無法拒絕虛無假設,就表示時間序列具 有單根現象,即可判定時間序列型態為非恆定,必須再經由差分過程,直到時間 序列資料達到穩定狀態。

針對圖 3-1~圖 3-3 的各變數趨勢,本文採取包含趨勢項與截距項的第 2 種模 型來進行單根檢定。

(2)Phillips 與 Perron(PP)檢定法

ADF 檢定法是建立於殘差項為相同的獨立分配(identical independent

distribution)的假設,Phillips(1987)和Perron(1988)採用非參數法(nonparametric)來修 正ADF 檢定法中殘差項所形成的異質性與序列相關的問題。PP 檢定法是DF 檢定 法的延伸,除考慮ADF 探討的殘差項自我相關問題外,PP 法更進一步考慮迴歸殘 差項可能存在移動平均與異質性的情況。

在本文選取的樣本資料中,部分變數值過於龐大,將改採對數型態進行實證 分析。針對所有變數之原始數列取對數後,進行單根檢定,表 3-2 顯示 ADF 檢定 和 PP 檢定結果。在 5%顯著水準下,檢定結果整理如下:

(1) 所有變數取對數後,除支票存款和活期存款在 PP 檢定下為定態外,其餘 皆為非定態數列。

(2) 企業金融、消費金融、支票存款、活期存款、活期儲蓄存款、定期存款、

定期儲蓄存款、美元即期匯率、銀行放款利率、直接金融、消費者物價指數、生

產者物價指數、股價指數等變數取對數再經差分後 PP 檢定皆達到定態,故所有變 數皆為 I(1)數列。

表 3-2 單根檢定結果

ADF 檢定 PP 檢定

變數 對數值 對數差分值 對數值 對數差分值 t-Statistic t-Statistic t-Statistic t-Statistic LF -1.737933 -14.72282*** -1.762810 -14.66985***

LC -2.986086 -1.985754 -1.668985 -7.035200***

CD -1.845837 -12.91654*** -10.02982*** -53.22016***

DD -2.513721 -5.948862*** -6.930290*** -41.80315***

SD -1.456870 -11.52544*** -1.732773 -11.52384***

TD -1.607338 -6.671713*** -1.396876 -10.26837***

TS -0.354300 -12.36337*** -0.409484 -12.36337***

ER -1.779694 -9.603845*** -1.558693 -9.436171***

LR -2.078402 -8.364563*** -1.245974 -17.86756***

DF -0.108465 -13.15992*** -0.296539 -15.16875***

CPI -3.045961 -17.06045*** -3.172411* -19.71980***

PPI -1.175561 -8.676530*** -0.789923 -8.060169***

P -2.952180 -9.436772*** -2.870135 -9.100180***

註:*,**,***,分別表示在 10%、5%、1%的顯著水準下,拒絕單根存在的虛無假設。

3.3 3.3

3.3 3.3 相關性分析 相關性分析 相關性分析 相關性分析

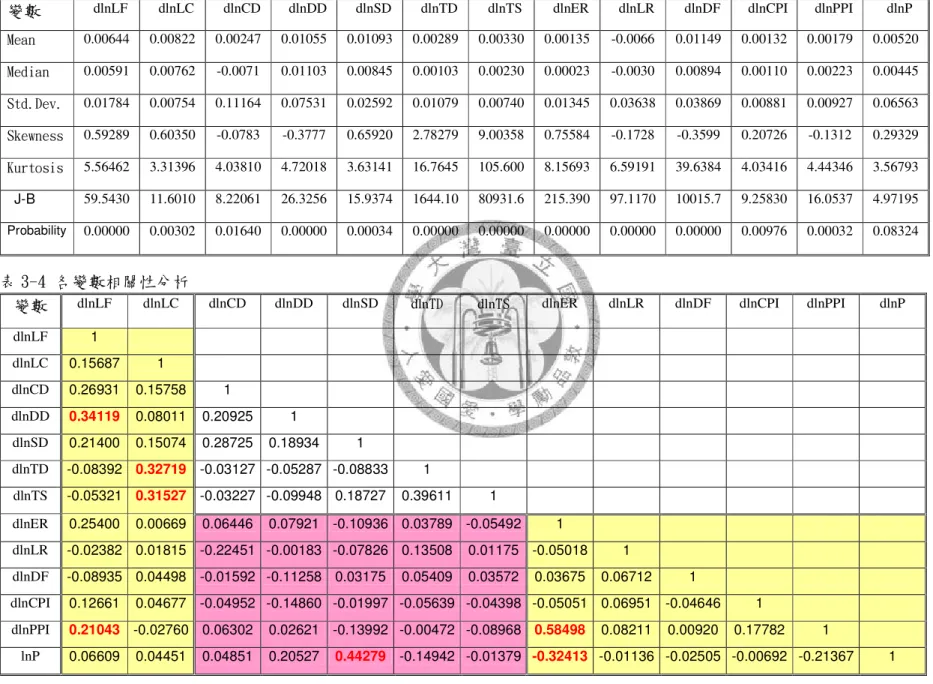

將所有變數取對數差分後進行相關性分析,而各變數之敘述統計資訊及相關 係數列於表 3-3、表 3-4。

在表 3-3 敘述統計中,由各變數變動率(對數差分)的標準差來看,在各存放 款的金融變數中,活期性存款(支票存款、活期存款、活期儲蓄存款)的波動程度 高於定期性存款(定期存款、定期儲蓄存款),企業金融的波動程度高於消費金融。

在總體變數中,各變數波動程度分別是:股價指數>直接金融>銀行放款利率>匯率>

生產者物價指數>消費者物價指數。另外,從峰態係數、偏態係數及 Jarque-Bera 檢定值發現,除股價指數波動在 90%的顯著水準下符合常態分配,其餘各變數波動 分配均顯著不符常態分配。

綜合表 3-4 各變數的相關性分析,可將相關係數超過 30%的相關變數說明如下:

(1)企業金融和活期存款的相關係數為 0.34119,兩者存在明顯正相關。

(2)消費金融和定期存款的相關係數為 0.32719、和定期儲蓄存款的相關係數 為 0.31527,顯示消費金融和定期存款、定期儲蓄存款存在明顯正相關。

(3)各存款(支票存款、活期存款、活期儲蓄存款、定期存款、定期儲蓄存款) 和總體變數(匯率、銀行放款利率、直接金融、消費者物價指數、生產者物價指數、

股價指數)間,活期儲蓄存款和股價指數的相關係數為 0.44279,兩者存在明顯正 相關。

(4)總體變數間,匯率和生產者物價指數的相關係數為 0.58498,兩者呈現明 顯正相關。匯率和股價指數的相關係數為-0.32413,兩者呈現負相關。

表 3-3 各變數敘述統計

變數 dlnLF dlnLC dlnCD dlnDD dlnSD dlnTD dlnTS dlnER dlnLR dlnDF dlnCPI dlnPPI dlnP Mean 0.00644 0.00822 0.00247 0.01055 0.01093 0.00289 0.00330 0.00135 -0.0066 0.01149 0.00132 0.00179 0.00520 Median 0.00591 0.00762 -0.0071 0.01103 0.00845 0.00103 0.00230 0.00023 -0.0030 0.00894 0.00110 0.00223 0.00445 Std.Dev. 0.01784 0.00754 0.11164 0.07531 0.02592 0.01079 0.00740 0.01345 0.03638 0.03869 0.00881 0.00927 0.06563 Skewness 0.59289 0.60350 -0.0783 -0.3777 0.65920 2.78279 9.00358 0.75584 -0.1728 -0.3599 0.20726 -0.1312 0.29329 Kurtosis 5.56462 3.31396 4.03810 4.72018 3.63141 16.7645 105.600 8.15693 6.59191 39.6384 4.03416 4.44346 3.56793 J-B 59.5430 11.6010 8.22061 26.3256 15.9374 1644.10 80931.6 215.390 97.1170 10015.7 9.25830 16.0537 4.97195 Probability 0.00000 0.00302 0.01640 0.00000 0.00034 0.00000 0.00000 0.00000 0.00000 0.00000 0.00976 0.00032 0.08324

表 3-4 各變數相關性分析

變數 dlnLF dlnLC dlnCD dlnDD dlnSD dlnTD dlnTS dlnER dlnLR dlnDF dlnCPI dlnPPI dlnP

dlnLF 1

dlnLC 0.15687 1

dlnCD 0.26931 0.15758 1

dlnDD 0.34119 0.08011 0.20925 1

dlnSD 0.21400 0.15074 0.28725 0.18934 1

dlnTD -0.08392 0.32719 -0.03127 -0.05287 -0.08833 1

dlnTS -0.05321 0.31527 -0.03227 -0.09948 0.18727 0.39611 1

dlnER 0.25400 0.00669 0.06446 0.07921 -0.10936 0.03789 -0.05492 1

dlnLR -0.02382 0.01815 -0.22451 -0.00183 -0.07826 0.13508 0.01175 -0.05018 1

第四章 第四章

第四章 第四章 實證結果分析 實證結果分析 實證結果分析 實證結果分析

針對第三章的實證模型進行驗證,結果將分別說明如下:

4.1 4.1 4.1

4.1 Granger 因果關係檢定 因果關係檢定 因果關係檢定 因果關係檢定 4.1.1

4.1.1 4.1.1

4.1.1 企業金融和各存款因果關係 企業金融和各存款因果關係 企業金融和各存款因果關係 企業金融和各存款因果關係

對企業金融和各種存款進行 Granger 因果檢定,結果如表 4-1 所示。綜合表 4-1 可歸納出下列結論:

(1)在 95%信賴水準下,企業金融和活期存款存在單向因果關係,即在領先-落 後關係上,活期存款領先企業金融。

(2)在 95%信賴水準下,企業金融和定期存款存在單向因果關係,在領先-落後 關係上,定期存款領先企業金融。若在 90%信賴水準下,企業金融和定期存款存在 雙向的因果關係。

(3)企業金融和活期儲蓄存款、定期儲蓄存款間無明顯的因果關係,此即符合 儲蓄存款僅能由自然人持有,與企業金融無關。

表 4-1 企業金融和各存款 Granger 因果檢定

變數 因 果 Lag期數 P-value 因果關係

活期存款 企業金融 5 0.00013

活期存款

企業金融 活期存款 不顯著註註註註 單向

定期存款 企業金融 3 0.02665

定期存款

企業金融 定期存款 1 0.07771 雙向

活期儲蓄存款 企業金融 不顯著

活期儲蓄存款

企業金融 活期儲蓄存款 不顯著 無

定期儲蓄存款 企業金融 不顯著

企業金融

定期儲蓄存款

企業金融 定期儲蓄存款 不顯著 無

註:因果檢定的 Lag 期數取至 6 期。

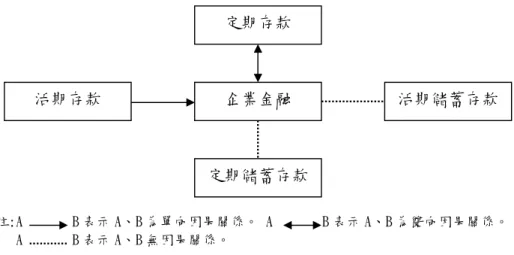

綜合以上所述,企業金融和各存款因果關係將如表 4-2 所示。各存款和企業金融的 互動關係中,活期存款單向影響企業金融,而企業金融則和定期存款存在雙向的回饋效 果,不過企業金融的變動,則和活期儲蓄存款、定期儲蓄存款間無明顯的互動關係。

表 4-2 企業金融和各存款因果關係

註:A B 表示 A、B 為單向因果關係。 A B 表示 A、B 為雙向因果關係。

A B 表示 A、B 無因果關係。

4.1.2 4.1.2 4.1.2

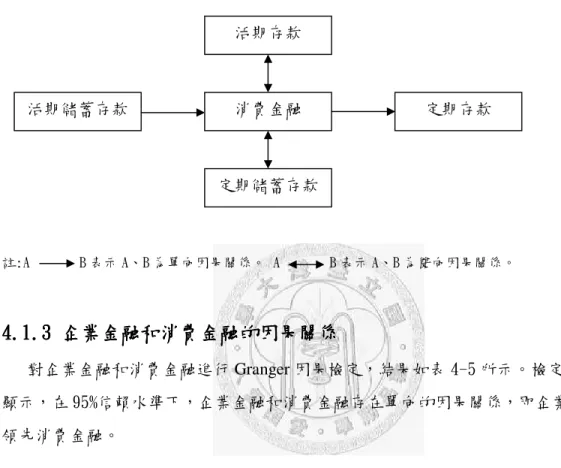

4.1.2 消費 消費 消費 消費金融 金融 金融和各存款因果關係 金融 和各存款因果關係 和各存款因果關係 和各存款因果關係

對消費金融和各種存款進行 Granger 因果檢定,結果如表 4-3 所示。綜合表 4-3 可歸納出下列結論:

(1)在 95%信賴水準下,消費金融和活期存款存在雙向因果關係。

(2)在 95%信賴水準下,消費金融和定期存款存在單向因果關係,即消費金融 領先定期存款。

(3)在 95%信賴水準下,消費金融和活期儲蓄存款存在單向因果關係,即活期 儲蓄存款領先消費金融。

(4)在 95%信賴水準下,消費金融和定期儲蓄存款存在雙向因果關係。

表 4-3 消費金融和各存款 Granger 因果檢定

變數 因 果 Lag期數 P-value 因果關係

活期存款 消費金融 1 0.00654

活期存款

消費金融 活期存款 1 0.02924 雙向

定期存款 消費金融 不顯著註註註註 定期存款

消費金融 定期存款 1 0.01098 單向

活期儲蓄存款 消費金融 1 0.03747

活期儲蓄存款

消費金融 活期儲蓄存款 不顯著 單向

定期儲蓄存款 消費金融 1 0.01739

消費金融

活期存款

定期儲蓄存款 定期存款

企業金融 活期儲蓄存款

互動關係中,活期儲蓄存款單向影消費金融,而消費金融則和活期存款、定期儲蓄存款 存在雙向的回饋效果,透過消費金融的變動,最後再單向影響定期存款。

表 4-4 消費金融和各存款因果關係

註:A B 表示 A、B 為單向因果關係。 A B 表示 A、B 為雙向因果關係。

4.1.3 4.1.3 4.1.3

4.1.3 企業金融和 企業金融和 企業金融和 企業金融和消費 消費 消費 消費金融的因果關係 金融的因果關係 金融的因果關係 金融的因果關係

對企業金融和消費金融進行 Granger 因果檢定,結果如表 4-5 所示。檢定結果 顯示,在 95%信賴水準下,企業金融和消費金融存在單向的因果關係,即企業金融 領先消費金融。

表 4-5 企業金融和消費金融 Granger 因果檢定

變數 因 果 Lag期數 P-value 因果關係 消費金融 企業金融 不顯著註註註註

企業金融 消費金融

企業金融 消費金融 2 0.00817 單向

註: 因果檢定的 Lag 期數取至 6 期。

活期儲蓄存款

定期儲蓄存款 活期存款

消費金融 定期存款

4.2 VAR 4.2 VAR 4.2 VAR

4.2 VAR 模型分析 模型分析 模型分析 模型分析

本文採用VAR模型來驗證變數間的關聯性,並採用Q統計量來檢定各模型的殘差是 否無自我相關,若迴歸殘差項仍有自我相關,則應再增加VAR的落後期長度,直至迴歸 殘差項已無自我相關。在VAR模型中,若選取落後期數太長,將產生模型過度配適,

使得估計無效率。反之,若選取落後期數太短,將使模型配適不足,而產生估計偏誤,

是以本文將以SBC最小時所對應之期數決定最適落後期。

表4-1的因果關係檢定結果顯示企業金融和活期存款、定期存款存在因果關係。表 4-3的因果關係檢定結果顯示消費金融和活期存款、定期存款、活期儲蓄存款、定期儲 蓄存款皆存在因果關係。是以在企業金融的VAR模型中,將以企業金融活期存款、定期 存款為迴歸變數;在消費金融的VAR模型中,將以消費金融、活期存款、定期存款、活 期儲蓄存款、定期儲蓄存款為迴歸變數。

各VAR落後期數檢定結果如表4-7所示,以企業金融、活期存款、定期存款為變數的 VAR模型,選取的落後期數為8期。以消費金融、活期存款、定期存款、活期儲蓄存款、定 期儲蓄存款為變數的VAR模型,選取的落後期數為6期。

表 4-6 VAR 落後期數檢定

模型 企業金融的VAR模型 消費金融的VAR模型

落後期數 8 6

SBC -12.52503 -24.83998

4.2.1 4.2.1 4.2.1

4.2.1 企業金融的 企業金融的 企業金融的 企業金融的 VAR VAR VAR 模型 VAR 模型 模型 模型

企業金融的 VAR 模型估計結果如表 4-7 所示,迴歸變數為企業金融(LF)、活期 存款(DD)、定期存款(TD),各變數取對數後差分值,經由 VAR 分析可得下列結論:

(1)在企業金融和活期存款的因果關係中,活期存款領先企業金融六期,企業金融 則領先活期存款五期,顯示在領先-落後關係中,活期存款領先金業金融一期的時間,

兩者為雙向因果關係。此一結果異於Granger因果檢定的單向因果關係,其原因可能是 模型新增加入定期存款的變數影響,使企業金融和活期存款由單向因果轉為雙向因果關

的時間,此一結果和 Granger 因果檢定結果一致。

(3)在活期存款和定期存款的因果關係中,定期存款的落後項對活期存款不顯 著,同樣的,活期存款的落後項對定期存款也不顯著,故活期存款和定期存款無顯 著的因果關係。

綜合以上各點,可以歸納出企業金融和各存款的因果關係是:活期存款領先企 業金融一期,定期存款領先企業金融二期,而在定期存款和活期存款間則無因果關 係。

表 4-7 企業金融 VAR 模型估計結果

變數 活期存款(DD) 企業金融(LF) 定期存款(TD)

估計係數 估計係數 估計係數

常數項 0.021244*** 0.000664 0.000665

DD(-1) -0.480209*** 0.043581 -0.009909 DD(-2) -0.418411*** 0.039487 0.001043 DD(-3) -0.178501* 0.034992 -0.017685 DD(-4) -0.128521 -0.009427 0.011217 DD(-5) -0.057310 -0.019060 0.007576 DD(-6) 0.417518*** 0.090336*** 0.014818 DD(-7) 0.133234 0.001451 0.005872 DD(-8) 0.167621* 0.001922 -0.001039 LF(-1) -0.047220 -0.159435* 0.116475**

LF(-2) 0.151381 -0.149977* 0.118460**

LF(-3) 0.103588 0.079036 0.088936 LF(-4) 0.036176 0.079591 -0.004429 LF(-5) -0.687952** 0.224882** -0.056233 LF(-6) 0.215933 0.129477 -0.065275 LF(-7) -0.008504 0.171586** -0.092618*

LF(-8) -0.368798 0.086115 -0.024916 TD(-1) -0.497544 0.223709* 0.215478**

TD(-2) 0.040928 -0.277473** 0.142371*

TD(-3) -0.315259 0.286554** 0.063883 TD(-4) 0.151497 -0.177689 -0.034604 TD(-5) -0.456186 0.194729 0.009873 TD(-6) 0.741162 -0.041111 0.006521 TD(-7) -0.054331 0.116027 0.014783 TD(-8) -0.014701 -0.015104 0.109696 Determinant Residual Covariance 7.65E-11

Log Likelihood (d.f. adjusted) 1263.702 Akaike Information Criteria -13.90295 Schwarz Criteria -12.52503 註:*,**,***,分別表示在 10%、5%、1%的顯著水準

4.2.2 4.2.2 4.2.2

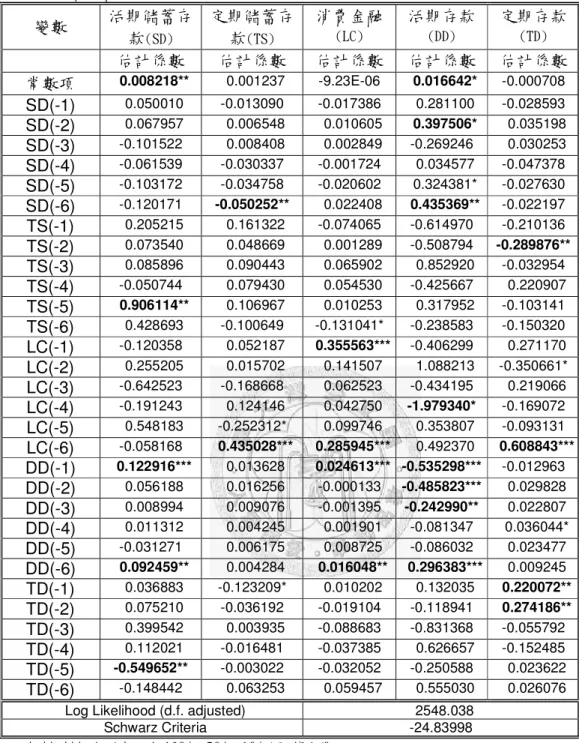

4.2.2 消費金融的 消費金融的 消費金融的 消費金融的 VAR VAR VAR 模型 VAR 模型 模型 模型

消費金融的VAR模型估計結果如表4-8所示,迴歸變數為消費金融(LC)、活期存款 (DD)、定期存款(TD)、活期儲蓄存款(SD)、定期儲蓄存款(TS),各變數取對數後差值。

經由VAR分析可得下列結論:

(1)在消費金融和活期存款的因果關係中,消費金融領先活期存款四期,活期存款 領先消費金融六期,顯示在領先-落後關係中,活期存款領先消費金融二期的時間。

(2)在消費金融和定期存款的因果關係中,消費金融領先定期存款六期,定期 存款無明顯領先消費金融,顯示在領先-落後關係中,消費金融領先定期存款六期 的時間。

(3)在消費金融和活期儲蓄存款的因果關係中,消費金融無明顯領先活期儲蓄存 款,活期儲蓄存款亦無明顯領先消費金融,顯示兩者無顯著因果關係。

(4)在消費金融和定期儲蓄存款的因果關係中,消費金融領先定期儲蓄存款六 期,定期儲蓄存款亦領先消費金融六期,顯示在領先-落後關係中,兩者為同時因 果關係。

綜合以上各點,可以歸納出消費金融體系的因果關係是:「活期存款」領先「消 費金融」領先「定期存款」,而「定期儲蓄存款」則和「消費金融」呈現同期關係。

表 4-8 消費金融 VAR 模型估計結果 變數 活期儲蓄存

款(SD)

定期儲蓄存 款(TS)

消費金融 (LC)

活期存款 (DD)

定期存款 (TD) 估計係數 估計係數 估計係數 估計係數 估計係數 常數項 0.008218** 0.001237 -9.23E-06 0.016642* -0.000708 SD(-1) 0.050010 -0.013090 -0.017386 0.281100 -0.028593 SD(-2) 0.067957 0.006548 0.010605 0.397506* 0.035198 SD(-3) -0.101522 0.008408 0.002849 -0.269246 0.030253 SD(-4) -0.061539 -0.030337 -0.001724 0.034577 -0.047378 SD(-5) -0.103172 -0.034758 -0.020602 0.324381* -0.027630 SD(-6) -0.120171 -0.050252** 0.022408 0.435369** -0.022197 TS(-1) 0.205215 0.161322 -0.074065 -0.614970 -0.210136 TS(-2) 0.073540 0.048669 0.001289 -0.508794 -0.289876**

TS(-3) 0.085896 0.090443 0.065902 0.852920 -0.032954 TS(-4) -0.050744 0.079430 0.054530 -0.425667 0.220907 TS(-5) 0.906114** 0.106967 0.010253 0.317952 -0.103141 TS(-6) 0.428693 -0.100649 -0.131041* -0.238583 -0.150320 LC(-1) -0.120358 0.052187 0.355563*** -0.406299 0.271170 LC(-2) 0.255205 0.015702 0.141507 1.088213 -0.350661*

LC(-3) -0.642523 -0.168668 0.062523 -0.434195 0.219066 LC(-4) -0.191243 0.124146 0.042750 -1.979340* -0.169072 LC(-5) 0.548183 -0.252312* 0.099746 0.353807 -0.093131 LC(-6) -0.058168 0.435028*** 0.285945*** 0.492370 0.608843***

DD(-1) 0.122916*** 0.013628 0.024613*** -0.535298*** -0.012963 DD(-2) 0.056188 0.016256 -0.000133 -0.485823*** 0.029828 DD(-3) 0.008994 0.009076 -0.001395 -0.242990** 0.022807 DD(-4) 0.011312 0.004245 0.001901 -0.081347 0.036044*

DD(-5) -0.031271 0.006175 0.008725 -0.086032 0.023477 DD(-6) 0.092459** 0.004284 0.016048** 0.296383*** 0.009245 TD(-1) 0.036883 -0.123209* 0.010202 0.132035 0.220072**

TD(-2) 0.075210 -0.036192 -0.019104 -0.118941 0.274186**

TD(-3) 0.399542 0.003935 -0.088683 -0.831368 -0.055792 TD(-4) 0.112021 -0.016481 -0.037385 0.626657 -0.152485 TD(-5) -0.549652** -0.003022 -0.032052 -0.250588 0.023622 TD(-6) -0.148442 0.063253 0.059457 0.555030 0.026076

Log Likelihood (d.f. adjusted) 2548.038

Schwarz Criteria -24.83998

註:*,**,***,分別表示在 10%、5%、1%的顯著水準

4.2.3 4.2.3 4.2.3

4.2.3 放款和 放款和 放款和 放款和存款的因果關係 存款的因果關係 存款的因果關係 存款的因果關係

綜合表 4-5、表 4-7、表 4-8 的實證結果,各放款(消費金融、企業金融)和各 存款(活期存款、定期存款、活期儲蓄存款、定期儲蓄存款)的因果關係可彙整表示 如表 4-9 所示。整體而言,放款體系和活期存款、定期存款的互動關係較為明顯,

和活期儲蓄存款、定期儲蓄存款的互動關係並不明顯,僅消費金融和定期儲蓄存款