台灣政府部門產值之估計 : 1896–1952

李建成.吳聰敏* 2001.6

本文估計1896-1952年間的政府部門產值,依據SNA (1993)的統計原則, 首先需區分公營企業及政府部門之不同處,由於政府服務大部分無法以 市場價值來衡量,故政府服務乃以其支出成本作為其產值之估計值。 除 了估計政府的產值外,並與以前所做過的研究結果進行比較及討論其不 同之處,最後, 在結論的部分中則討論教育人員佔總軍公教人員的比例, 及各級政府所佔的比例為何,以期了解公、教人員所佔比例變化之情形。

1 序論

日本人於1895年入台, 1897年成立台灣總督府,之後便開始在台灣實施一連串的基本

調查與基礎建設,例如,人口普查,戶籍制度的建立,耕地面積的重估,舊慣調查,建立 現代化的金融體制,興建鐵路與橋樑,以及隨著對外貿易量的擴大,進行高雄港、花蓮 港、基隆港的拓建。 這些基礎建設都是由台灣總督府所主導;而基礎建設的迅速建立, 亦是日本資本家願意來台投資主要原因之一。1

二次大戰後,國民政府接收台灣, 1945年10月成立行政長官公署。1947年,行政長 官公署為台灣省政府所取代, 1949年底,國民政府遷台, 台灣開始有中央、省、及地方 三級政府。 戰後初期,台灣政府經濟活動的特徵為民營企業公營化:國民政府接收了 日本人留下的公民營企業,將其中大部分企業改制成為公營企業。 隨著政府對經濟活 動介入的加劇及國共內戰的白熱化,使得台灣面臨著嚴重的惡性物價膨脹。2 1949年 12月國民政府撤退到台灣之後,物價膨脹的問題更為嚴重。 不過, 1950年6月25日韓 戰爆發, 6月27日,美援入台,台灣的物價膨脹問題才逐漸獲得控制。

在國民所得的估計中,政府部門屬於第三級產業的範疇,為一服務業。 國民所得帳 之服務業可分為公務、自由業、家庭服務、商業服務四項。 由於政府服務之價值無法以

*台大經濟系。 未完成初稿, email: ntut019@ccms.ntu.edu.tw。

1請參見矢內原忠雄(1929),頁33。

2參見吳聰敏(1997),頁523。

市場價格衡量,故通常以其要素費用的支出來估計其產值。 根據統治政權之轉變,本 文以下之估計將1896–1952年間分為三期來討論:

1. 1896年至1945年8月日本退出台灣, 2. 1946年至1949年底中央政府遷台, 3. 1950至1952年。

分三期估計之原因在於1895至1945年為日領時期,而1945年以後國民政府接收台灣, 在此可以看出明顯的結構性改變的不同,而1950年以後中央政府遷台亦對台灣的政 府部門做一次重大的改制,故若分為三期加以分析,則較易看出其中之變化。

二次戰後開始,公營企業在經濟活動中扮演重要角色。 因此, 估計政府部門之產 值時,首先必須釐清的問題是:公營企業是否屬於政府部門?若不屬於政府部門的話, 其區隔的標準為何?這些都是本文欲加以探討的問題。

以下第2節為文獻檢討,第3節介紹SNA (1993)關於政府產值之估計方法,第4節 說明實際之估算過程,第5節說明估算結果,並與文獻上現有之結果作比較;第6節為 結語。

2 文獻回顧

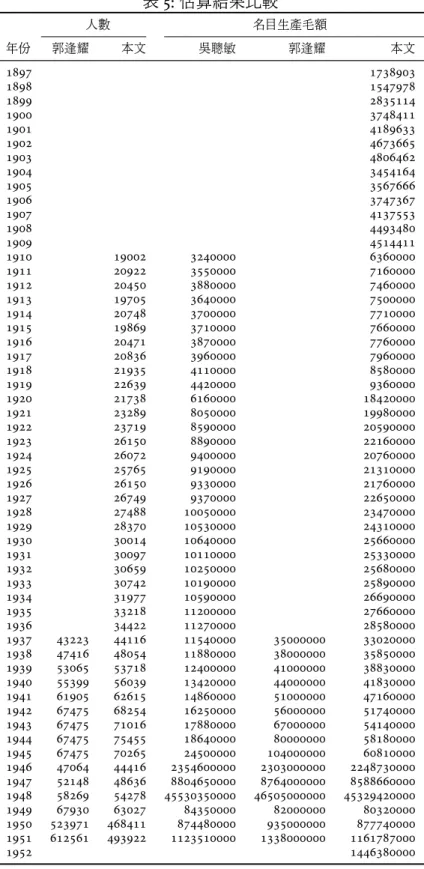

以往關於台灣政府部門生產額之估計有吳聰敏(1991),李登輝(1976),郭逢耀等(1997), 行政院主計處(1955)等數篇。 因此本文就此三項研究的估計方法簡要說明如下。

行政院主計處(1955)是主計處早期對於台灣國民所得之估算結果。 書末附錄包含 1937年,及1946–54年之實質國民所得。 吳聰敏(1991)估算1910–1951年之間的政府服 務之產值。 日治時期之估算,主要資料來源為各年之 《總督府統計書》。1946年至1951 年的估計數字,乃是採用行政院主計處(1955)之數字,作為政府產值。 在1946–49年 間,台灣駐有國民政府的軍隊,但由於欠缺資料,並未計入政府產值當中。 同理,日本 統治時期之政府產值也未計入軍隊之產值。

李登輝(1976) (頁158–61)列出自1911年到1960年間三級產業的生產值,不過並未 對估計方法加以說明。 此外,第三級產業的產值中也未區分出政府產值之大小。 郭逢

耀等(1997)估計1937–50年台灣的國內生產毛額,並試圖與目前主計處1951年開始之

國民所得銜接。 其中,對於政府產值之計算有詳細的說明。

3 政府服務產值估算方法

國內生產毛額(Gross Domestic Product,以下簡稱GDP)可以從生產面、支出面、與 所得面計算。 從生產面來說,國內生產毛額是指經濟體系內各機構(institution unit)

所創造的附加價值之總合。 所謂 「機構」 是指:3

An economic entity that is capable, in its own right, of owning assets, incurring liabilities and engaging in economic activities and in transac- tions with other entities。

SNA (1993)將一國之內的機構區分為五大部門(institution sector):

1. 非金融公司部門(the non-financial corporation sector)4 2. 金融公司部門(the financial corporation sector)

指從事金融仲介的公司部門,例如央行和銀行等金融機構。 若其為一般的金融 機構,而發行貨幣為金融業務之一項時, 則其為一非政府機構。 但是在某些國 家中,央行的主要目的為穩定外匯及發行貨幣,則應視其為一政府機構。5日領 時期及戰後的臺灣銀行非屬於政府部門,因其除了發行貨幣之外亦從事一般銀 行之業務,而戰後的中央銀行就應該歸類於政府部門。

3. 一般政府部門(the general government)

政府部門是指對管轄的地區具有行政、司法、立法的一合法組織。 政府的功能 包括:

(a) 政府具有課稅,及對家計單位從事移轉性支出與財富重分配的強制力,以 便達成其政策目標。

(b) 對無法由市場機能所解決的服務:例如行政中心、國防、法院、及公共衛生 等,此種政府團體的設立通常是為了解決市場失靈的問題。

(c) 為了追求某些社會或政治目的,所設立的機構,縱然政府可對一般人民索 費或者是定價,但因其價格不足以影響市場(not price significient)時,還 是會免費提供給一般國民。6

(d) 對家計單位進行所得的重分配。

4. 非營利機構(the non-profit institutions serving households sector)

3參見SNA, 4.2。

4所謂financial是指其是否從事金融仲介(financial intermediation),依據SNA (1993), 4.78節,的 解釋,是指a productive activity in which an institutional unit incurs liabilities on its own account for the purpose of acquiring financial assets by engaging in financial transactions on market,如銀行 發行債券。 又依據SNA 4.23的定義,公司(corporation)是指a legal entitty, created for the purpose of producing goods or services for the market, that may be a source of profit or other financial gain to its owners, it is collectively owned by shareholders who have the authority to appoint directors responsible for its general management。

5參考SNA 4.86-4.87。

6依據SNA (1993), 4.24 (b)節, prices are said to be economically significant when they have a sig- nificant influence on the amounts the producers are willing to supply and on the amounts producers wish to buy。

5. 家計部門(the households sector)

以上五大部門中,和本文估算關係最密切的是第3項之一般政府部門,政府部門可 進一步區分為:

1. 中央政府(central government)

在管轄區域內具有對該區域所有單位(unit)課稅、維持國防安全、外交及以立 法和規定維護經濟體的效率性。 若中央政府在各地有分支(branch),如軍事單 位時,則仍以中央政府單位視之。7

2. 省政府(state government)

其位階低於中央政府,但在該管轄區內具有行政,司法,財政課稅的權利,為作 為一獨立機構。 省政府具有舉債,擁有資產,及設立基金的能力。 若省政府受中 央財政補助且無自主性時,則應視為中央政府一分支機構。 若是因該國國土甚 廣時,則中央政府可能允許省政府擁有一些特殊權力和責任。

日領時期台灣總督府即為一類似省政府的組織。 一般而言,關稅本由中央政府 徵收, 但根據 《台灣總督府稅官官制第一條》 可知, 在日領時期則歸由台灣總 督府所管。1909年時台灣關稅收入編入日本政府的一般會計中,直到1920年以 後,才改由總督府直接徵收。8

3. 地方政府(local government)

地方政府可能可以課稅或是不能對管轄地課稅。 雖然地方政府財政多依賴中 央,且聽從中央政府的命令,但若其符合機構單位的定義時,則不能視之為一中 央政府機構。

4. 社會安全基金(social security funds)。 3.1 公營企業與政府部門的區分

台灣目前仍有很多的的公營企業。 公營企業和政府部門有何不同? 計算政府產值時, 是否應納入? 基本上, SNA (1993)將一般所熟知之公營企業之產值都排除在政府部 門之外。 具體言之,下列各機構都不列入政府產值之計算內:

1. 公營非金融公司(public non-financial corporation)

為一機構,不包括公營非營利機構,即使該公司皆由政府所控制時,仍能不視之

7請參照SNA (1993), 4.117-4.120。

8參見大藏省(1954)第15冊,頁107, 355。 此外,省政府單位可和中央一樣擁有或控制公司,若省屬 機構在市場上從事生產活動,且不具公司法人資格時,應以準公司視之,該機構亦不屬於政府部門。 請 參考SNA (1993), 4.127節。

為一政府機構。 如台汽為政府所控制, 未在資本市場上集資及承擔風險; 但因 其為一公司,有獨立的會計制度,故不屬於政府機構。 應以非政府機構視之。9 2. 準公司(quasi-corporation)

為一非法人企業 (unincorporated enterprise), 若在經濟上具有影響力 (eco-

nomically significant),且該單位營運狀況類似一般公司者,該單位所創造之附

加價值 (value added), 儲蓄, 及負債為會計上獨立者; 若符合上述條件者, 則

稱之為準公司,即使該單位屬於政府某機構,仍應以獨立的非政府機構處理之。

例如台灣之菸酒專賣局屬一公家機構,但因其營運和會計與一般公司類似,故 SNA (1993)視之為一非政府機構。10

3. 政府所擁有的設施(establishment owned by general government)

政府所擁有的非法人企業可能為市場的生產者時,例如市立游泳池及政府的出 版部門等。 如果其收入、資本及儲蓄的會計和政府分開時, 即具有完整的會計 制度時,則不能視之為一政府機構。11

綜合上述,日治時期的公營企業主要有:專賣局、交通局、營林局、鐵道部、電氣作業所 及郵便電信局;在光復後的公營企業主要有:國營、省營、國省合營、縣市營企業、省農 林處所屬之營林局及省交通處所屬的鐵路局及郵政電信局。

3.2 政府產值之估計方法

國民所得可由產出、所得、消費三個部分來進行計算。 由生產面計算國內生產毛額的 方法是使用附加價值的概念。 但是,因為政府所創造之產值大多無法以市場價格來衡 量,故政府所提供的服務是以其支出成本估算。12

根據以上所述,政府服務之產值是由勞動與資本所創造出來的。 由成本面來計算, 勞動投入成本主要是受僱人員薪資所得;而薪資所得包含:薪資、實物配給、服裝費、

眷屬補助費、婚喪教育補助費退休金、武職人員之主食費、抹食費及軍眷維持費。 在資 本的生產值估計上,因為找不到資料,故在本文中僅以軍公教人員薪資作為政府部門 生產值之估計值。

4 1896–1952年台灣政府機構之演變

在本研究所跨越的期間內,台灣政府組織的演變可分為三期: (1) 1895–1945年為止; (2) 1945年行政長官公署成立至至1950年中央政府遷台為止; (3) 1950至1952年。

9請參照SNA (1993), 4.107。

10請參照SNA (1993), 4.49, 4.51, 4.52。

11見SNA (1993), 5.35節。

12參見SNA (1993), 4.110節的討論。

4.1 政府機構之演變: 1895–1945

日本領台後,於1895年在其中央政府成立台灣事務局,管理台灣政務。1895年台灣總 督府原設於原台灣巡府衙門舊址。 此時的台灣總督府,依據SNA (1993)之解釋,僅能 算是一中央的機構,因其財政尚未獨立。6月17日舉行始政典禮,施行軍政。 同年8月, 陸軍省令訂台灣總督府條例,實施軍政。 當時總督府設有民政、陸軍、海軍三局;又設 有總督府官房,下置衛生事務長。

1896年3月公佈台灣總督府條例由4月1日實施民政,裁撤台灣事務局,改設拓殖 局。 1896年改行民政, 設民政、軍務二局。 1897年8月又廢除拓殖局而恢復台灣事務 局,同年10月,制定台灣總督府組織章程,廢止總督府條例。 1897年10月21日修訂總 督府官制,規定於總督府官房外,設陸軍、海軍幕僚及民政、財政二局, 此時才建立起 台灣的行政體系。13除了總督府之外,在1897年尚設有法院、稅關、燈台所、測候所、製 藥所、國語學校、郵便電信局及巡守看守教習所。

1898年2月台灣事務局移歸內務省, 10月廢除台灣事務局,台灣事務直接由內務 省管理之。 1898年修正總督府規程之一部份,撤廢民政及財政二局, 設民政部。 1901 年11月再修訂總督府官制, 於民政部內設警察本署、總務、財務、通信、殖產及土木五 局。 1911年設拓殖局管理台灣事務, 1917年改歸由內閣總理大臣管轄。

1919年撤除總督之軍事權限,同年10月設台灣軍司令部,置司令與總督並列。1919 年6月廢民政部, 改設內務、財務、遞信、殖產、土木及警務6局與法務部; 至日治末期 其組織為文教、財務、礦工、農務、警務五局及外事、法務二部。1929年設拓殖省監督台 灣總督府事務。 基本上,拓殖省屬於中央的一個機構,而非一獨立的地方政府。

至1945年9月底日本投降之後,總督府之組織已經擴增至下列之單位組織: 例如 法院、稅關、監獄及府立學校等。

4.2 日治時期之地方政府

1895年地方行政機關設三縣四廳, 即台北、台中及台南三縣與澎湖、基隆、宜蘭、新竹 四支廳。 1897年更修改組織規程,地方機關設台北、台南、台中、新竹、嘉義、鳳山六縣 及澎湖、宜蘭及台東三廳,各縣各廳下設警察署、辦務署、撫墾署、監獄及國語傳習所。

1899年廢縣置廳,全台地方行政機關改為二十廳,即台北、基隆、深坑、宜蘭、新竹、

苗栗、台中、彰化、南投、桃園仔廳、斗六、嘉義、鹽水港、台南、鳳山、蕃薯寮、阿猴、恆春、

台東及澎湖。

1909年又修正地方機關組織章程,由原來之20廳改為12廳,其內容為: 1. 台北、基隆及深坑廳的一部份合成為台北廳。

13參見大藏省(1954),第15冊,頁7, 346。

2. 宜蘭、深坑的一部分,合成為宜蘭廳。

3. 新竹及苗栗的一部份合為新竹廳。

4. 台中、彰化及苗栗的一部份合為台中廳。

5. 斗六、嘉義及鹽水港廳的一部份合為嘉義廳。

6. 台南、鳳山及鹽水港廳的一部份合為台南廳。

7. 蕃薯寮、阿猴及恆春合為阿猴廳。

8. 原台東廳分為台東廳及花蓮港廳。

1920年又再次修改地方機構組織章程,改為五州二廳,即台北、新竹、台中、台南及 高雄五州,二廳則是指東台灣的花蓮及台東二廳,又於1926年增設澎湖廳。 同年公佈 州制、廳地方費令、市制、街庄制;是以州、廳、市、街庄為國家行政區。14

4.3 政府機構之演變: 1945–1952

日本敗戰後, 1945年9月1日在重慶成立台灣省行政長官屬公署及警備總部臨時辦事 處。10月25日成立長官公署於台灣,隸屬於行政院,此僅為一臨時性的機構,對於在台 灣之中央機構有指揮監督之權利。15台灣行政長官公署,設立如下各處:秘書處、民政 處、教育處、財政處、農林處、工礦處、交通處警務處、會計處及其他,例如機要室、人事 室、統計室、法制委員會等。16 在直屬機關方面, 設有糧食、專賣、貿易及氣象四局, 農 業、林業、糖業、水產及工業、海洋研究所。 基本上皆沿襲日領末期的機構。 除以上所 述之外,長官公署之下尚有圖書館、土地委員會及日僑、日產處理委員會。17 依據 「收 復區敵偽產業處理辦法」 及 「台灣省接收日人財產準則」,各縣市的日產處理委員會 接收日人產業495種,各機關接收企業882種。18

台灣省政府成立於1947年5月16日,此時台灣的政府機構可分為二項:

1. 省府委員會:分為民政、財政、教育及建設四廳,秘書、社會、警務、農林、交通、衛 生、會計、統計、人事、新聞及糧食十一處。 而在省委員會的直屬機關方面,則取 消糧食局、專賣局及貿易局, 而改設有菸酒公賣局、物資調節委員會、公產公務 整理委員會、學產委員會、肥料運銷委員會及機械農耕委員會。 在1949年2月成 立物價審議委員會及檢疫總所。

2. 縣市地方政府。

14參台灣省文獻會之 《台灣省通志》 頁13-22。

15參見 《台灣省行政長官公署組織條例》 第一條及第三條規定。

16參見 《台灣省統計提要》,頁336。

17參見Stat1946,頁82。

18參見 《戰後台灣公營事業之政經分析》,頁24。

戰後初期,台灣縣市政府之行政區域,原照日領時期的舊制,但是因原來的州廳組 織規模過大,故在縣市政府成立時,其公教人員的編制皆較日領時期為少。 1951年至 1952年地方政府與省政府的人數比為1比0.85,但是薪資所得比卻為1比2,故地方政 府公教人員平均年資較省為高。19其原因在於在地方支出中,有包含對鄉鎮市人員之 支出, 但在1953年以前,並未將鄉鎮市人員納入公務人員內。20 若以 《台灣省統計要 覽》,民國39年版,頁17的鄉鎮區里鄰自治人員數112,771來作為1951年至1952年的鄉 鎮自治人數的估計值,則可算出1951年及1952年的地方年平均薪資所得分別為: 1587 及2039新台幣,此數字應較為合理。1950年9月地方政府增設增設宜蘭縣及陽明山管 理局、桃園縣、苗栗縣、南投縣、嘉義縣及雲林縣。

而在基層的行政組織方面,在台灣光復之初期,縣下面分別設立縣轄市公所及區 署; 而區署下則設置鄉鎮公所。 省轄市下設有區公所,而下又設有村里辦公室。 鄉鎮 區公所、村里辦公室及鄰長皆屬於自治人員,其組織如下所述:

1. 市公所:設置宜蘭、花蓮二縣轄市,而下設有市公所以執行該市行政事務,監督 所屬機關及自治團體。

2. 區署: 每一區之下有30–40里。 為方便推行政令,於日領時期原有的郡或是支 廳之區域內設置區署,介於縣政府及鄉鎮公所之間,為縣政府之輔導機關。

3. 區公所:省轄市下設區,而區公所即為處理該區區務所設。 而區長則由該區民 代表所選出 。

4. 鄉鎮公所:村里200戶為一鄉鎮,把日領時期的街庄改為鎮鄉,鄉鎮長由鄉鎮代 表選出。

5. 村里辦公室;即把日領時期的保改設為村里,甲改設為鄰。

以1949年底的資料來看,所謂的自治人員數約有112,771人。

1946年至1949年底止,中央政府設於大陸南京, 1950年底,中央政府撥遷來台灣, 此時的中央政府組織包含有: 總統府、行政院、立法院、司法院、考試院、監察院、內政 部、外交部、國防部、財政部、教育部、司法行政部、經濟部、交通部、蒙藏委員會、僑務 委員會、新疆省政府主席辦公處。 除了一般公務人員外,在1950年中央政府遷台後,尚 需加入在台軍人的服務生產值。

1950年2月時,除了原有的省府委員會組織外,省府委員會的直屬機構僅剩下文獻 委員會、生產事業管理委員會、物資調節委員會、山地物資供銷委員會、訴訟審議委員 會、草山管理局及青年服務團。 而國省合企業營從1950年起改由經濟部所管。

19人數資料來源:《中華民國統計要覽》,民國44年版,頁100。薪資來源:《中華民國國民所得》,民國 44年版,頁199。

20自治機構為以縣為單位,故縣市政府、市公所、區署、鄉鎮公所及村里長辦公室皆是。 但礙於法律 規定,至1953年12月後,才將鄉鎮、區、市公所改為公務員。 參見 《台灣省通志》 之行政篇,頁88。

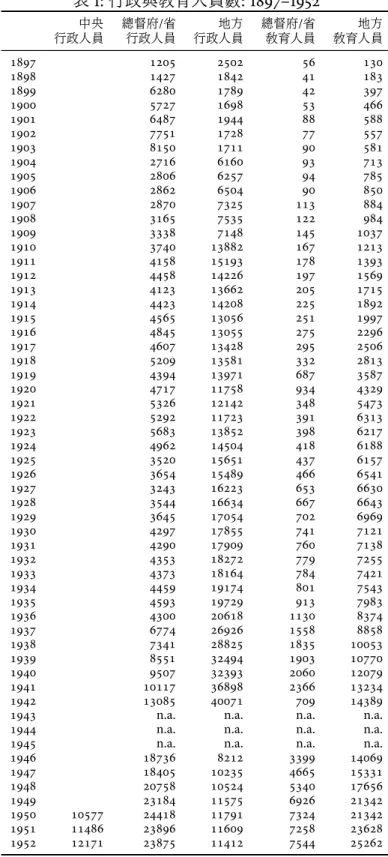

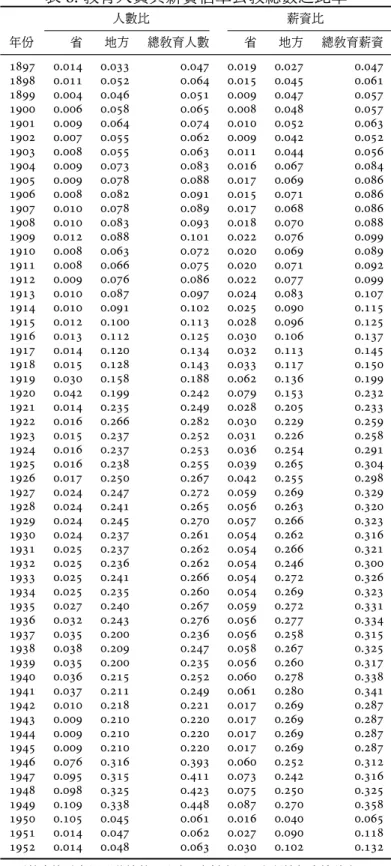

表1列出1897–1952年間,各級政府之行政人員與教育人員之變動,其中, 1943–45 年缺資料。1946年之後,省政府行政人員與教育人員比起戰前,有較明顯的增加趨勢。

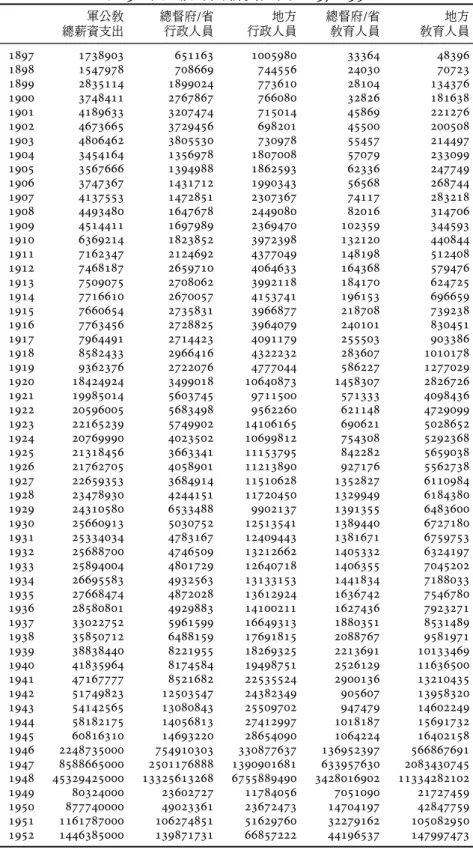

相對而言,地方行政人員大約只占戰前最高點的四分之一,不過地方教育人員比起戰 前之人數稍有增加。

戰後初期,台灣的各級地方行政皆由各州廳接管委員會兼辦,而所謂的 「州廳接管 委員會」 乃是在建立正式的地方政府前的一過渡性組織。 至1945年12月6日公佈 「台 灣省省轄市組織暫行規程」,同年11日公佈 「台灣省縣市政府組織規程」,改原五州三 廳為八縣九省轄市,分別為;台北、新竹、台中、台南、高雄、台東、花蓮及澎湖縣。 台北、

基隆、新竹、台中、彰化、嘉義、台南、高雄及屏東九省轄市。

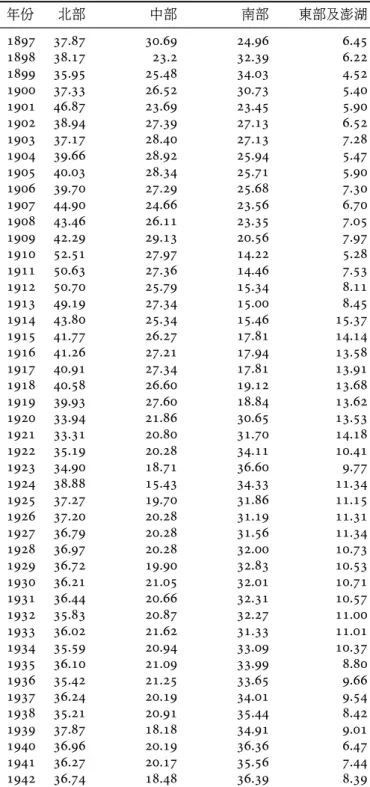

由表2可知,就公教人員數的分配而言,台灣是屬於兩極化的分配,即北部及南部 的公務員數較多,而在此所指的北中南東及澎湖所包含的區域如下所示:

1. 北部包含台北、基隆、深坑、宜蘭、桃園、新竹及苗栗, 2. 中部包含台中、彰化、斗六、南投及嘉義,

3. 南部包含鹽水港、台南、阿猴、蕃薯寮、高雄及屏東, 4. 東部包含台東及花蓮港。

在中部方面,直到1920年以前,基本上公務員數皆多於南部。 在1920年地方的改制中, 南部的人數開始超越中部, 這應是1918年成立高雄廳有關;而在1910的改制中,使得 北部的公務員數幾增, 到1914年左右恢復正常所需的人數水準; 而在東部方面: 1907 年成立花蓮港廳,在1914年的增加是源於花蓮港廳人數之激增所致,若是假設公務員 數和當地的居民人數成某一比例的話,則可推知在日領時期台灣的人口是向南北兩 極集中,而在東部的人口則逐漸減少。

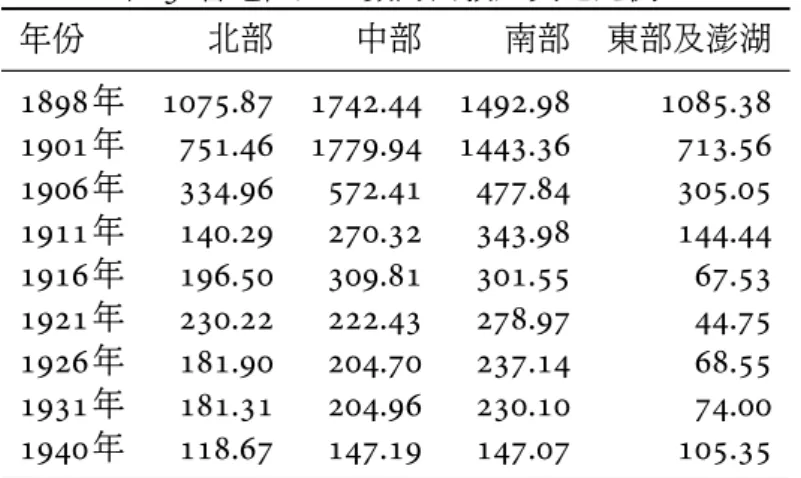

表3中,若以各地區內每一公務人員與該地居民的比例來看,基本上在各地區內, 每一公務員所服務的人數是隨著人口的增加而遞減, 故公務人員服務是不具有規模 經濟的。 例如以北部為例;在1898年時每一公務人員所服務的人數約為1075人,但是 到了1940年時,則降為約118人。

5 公營企業

依據SNA (1993) 的統計原則, 在估計政府部門之產值時,須先將公營企業的部分扣

除,底下將討論公營企業的演變。 日領時期可稱之為公營公司的有下列幾個單位: 1. 專賣局:日本人入台後,為尋求台灣財政獨立而實施專賣制度。 到1945年為止,

總督府的專賣項目有:

表1:行政與教育人員數: 1897–1952

中央 總督府/省 地方 總督府/省 地方

行政人員 行政人員 行政人員 教育人員 教育人員

1897 1205 2502 56 130

1898 1427 1842 41 183

1899 6280 1789 42 397

1900 5727 1698 53 466

1901 6487 1944 88 588

1902 7751 1728 77 557

1903 8150 1711 90 581

1904 2716 6160 93 713

1905 2806 6257 94 785

1906 2862 6504 90 850

1907 2870 7325 113 884

1908 3165 7535 122 984

1909 3338 7148 145 1037

1910 3740 13882 167 1213

1911 4158 15193 178 1393

1912 4458 14226 197 1569

1913 4123 13662 205 1715

1914 4423 14208 225 1892

1915 4565 13056 251 1997

1916 4845 13055 275 2296

1917 4607 13428 295 2506

1918 5209 13581 332 2813

1919 4394 13971 687 3587

1920 4717 11758 934 4329

1921 5326 12142 348 5473

1922 5292 11723 391 6313

1923 5683 13852 398 6217

1924 4962 14504 418 6188

1925 3520 15651 437 6157

1926 3654 15489 466 6541

1927 3243 16223 653 6630

1928 3544 16634 667 6643

1929 3645 17054 702 6969

1930 4297 17855 741 7121

1931 4290 17909 760 7138

1932 4353 18272 779 7255

1933 4373 18164 784 7421

1934 4459 19174 801 7543

1935 4593 19729 913 7983

1936 4300 20618 1130 8374

1937 6774 26926 1558 8858

1938 7341 28825 1835 10053

1939 8551 32494 1903 10770

1940 9507 32393 2060 12079

1941 10117 36898 2366 13234

1942 13085 40071 709 14389

1943 n.a. n.a. n.a. n.a.

1944 n.a. n.a. n.a. n.a.

1945 n.a. n.a. n.a. n.a.

1946 18736 8212 3399 14069

1947 18405 10235 4665 15331

1948 20758 10524 5340 17656

1949 23184 11575 6926 21342

1950 10577 24418 11791 7324 21342

1951 11486 23896 11609 7258 23628

1952 12171 23875 11412 7544 25262

說明:以上數字不含在公營企業內工作之公務人員。 省教育人員1942年之數字 減少,原因不明。1943–45年無數字。

表2:地方公教人員地區性之分配情形: 1897–1942

年份 北部 中部 南部 東部及澎湖

1897 37.87 30.69 24.96 6.45

1898 38.17 23.2 32.39 6.22

1899 35.95 25.48 34.03 4.52

1900 37.33 26.52 30.73 5.40

1901 46.87 23.69 23.45 5.90

1902 38.94 27.39 27.13 6.52

1903 37.17 28.40 27.13 7.28

1904 39.66 28.92 25.94 5.47

1905 40.03 28.34 25.71 5.90

1906 39.70 27.29 25.68 7.30

1907 44.90 24.66 23.56 6.70

1908 43.46 26.11 23.35 7.05

1909 42.29 29.13 20.56 7.97

1910 52.51 27.97 14.22 5.28

1911 50.63 27.36 14.46 7.53

1912 50.70 25.79 15.34 8.11

1913 49.19 27.34 15.00 8.45

1914 43.80 25.34 15.46 15.37

1915 41.77 26.27 17.81 14.14

1916 41.26 27.21 17.94 13.58

1917 40.91 27.34 17.81 13.91

1918 40.58 26.60 19.12 13.68

1919 39.93 27.60 18.84 13.62

1920 33.94 21.86 30.65 13.53

1921 33.31 20.80 31.70 14.18

1922 35.19 20.28 34.11 10.41

1923 34.90 18.71 36.60 9.77

1924 38.88 15.43 34.33 11.34

1925 37.27 19.70 31.86 11.15

1926 37.20 20.28 31.19 11.31

1927 36.79 20.28 31.56 11.34

1928 36.97 20.28 32.00 10.73

1929 36.72 19.90 32.83 10.53

1930 36.21 21.05 32.01 10.71

1931 36.44 20.66 32.31 10.57

1932 35.83 20.87 32.27 11.00

1933 36.02 21.62 31.33 11.01

1934 35.59 20.94 33.09 10.37

1935 36.10 21.09 33.99 8.80

1936 35.42 21.25 33.65 9.66

1937 36.24 20.19 34.01 9.54

1938 35.21 20.91 35.44 8.42

1939 37.87 18.18 34.91 9.01

1940 36.96 20.19 36.36 6.47

1941 36.27 20.17 35.56 7.44

1942 36.74 18.48 36.39 8.39

單位:比例。 資料來源:《台灣總督府統計書》, 1–46冊。

表3:各地區人口數對公教人員之比例

年份 北部 中部 南部 東部及澎湖 1898年 1075.87 1742.44 1492.98 1085.38 1901年 751.46 1779.94 1443.36 713.56

1906年 334.96 572.41 477.84 305.05

1911年 140.29 270.32 343.98 144.44

1916年 196.50 309.81 301.55 67.53

1921年 230.22 222.43 278.97 44.75

1926年 181.90 204.70 237.14 68.55

1931年 181.31 204.96 230.10 74.00

1940年 118.67 147.19 147.07 105.35

計算單位單位: 總人口/地方公教人數。 資料來源: 《總督府 統計書》, 1–46冊。

(a) 鴉片: 1896年設製藥所, 1899年轉為最初的專賣機構, 主要目的是為了根

治台人鴉片吸食的一過渡手段。

(b) 食鹽: 日本政府曾廢除食鹽專賣,開放民營隨購買地點不同, 鹽價價格不 一,故1899年設鹽務局實施專賣。

(c) 樟腦:在道光初年可算是一重要的產業,但清懼怕外國抗議而不敢收歸國 有,日本於是於1899年設樟腦局,實施樟腦之專賣。

(d) 煙草: 煙草專賣制度於1905年間實施, 主因是為了配合1904年日本本島 實施煙草專賣所致。

(e) 酒: 1922年實施。

(f ) 度量衡:日領前台灣度量衡器具種類繁多,且隨著地方不同而使用不同之 度量衡器具,故於1906年實施專賣。

(g) 火柴等: 1942年實施專賣。

2. 電氣作業所:台灣最早使用的電器設備使用於總督府製藥所的建築物上(1898 年), 用於建築物的照明。 之後於1903年開設台北電氣所及新店的龜山水力發 電所,以提供作為總督府一般電力需求之供應,又於1905年開始對台北市街提 供電力,此乃台灣電力事業之開端,總督府對電力事業官營的政策一直持續到 1919年為止。

3. 交通局: 交通局成立於1924年, 其前身主要為鐵道局及郵便電信局,下設有二 部, 分別為遞信部及鐵道部,郵政、電信、電話、海事、飛行等有關交通及通信皆 由交通局所管。

4. 鐵道部:始於1899年,日本人開始建築縱貫鐵路。

5. 營林局: 1915年設立營林局以管理國有林地的採集、加工販賣、造林、及林業保 護。1926年所有林務事業機構全部移交營林所管理。21

在日本敗戰後,上述的專賣事業及公營公司亦發生轉變,很多日本在台企業被沒 收合併為公營公司,其區分之原則如下所述;

1. 專賣局:將其中的菸酒、樟腦劃歸於本省菸酒專賣局辦理。

2. 石油,鋁及金銅礦三事業改為國家直營,以國家直營的方式導入外資,委由外資 委會獨營之,主要有,台灣石油事業籌備處、台灣鋁業公司籌備處及台灣銅礦籌 備處。

3. 有關電力、糖業、水泥、電化、肥料、紙業及造船為國省合併成立公營公司。 由資 源委員會和省公署聯合接辦, 主要有: 台灣電力、台灣糖業、台灣水泥、台灣肥 料。 台灣紙業及台灣機械造船有限公司。

4. 有關炭礦、窯業、化學、鋼鐵業、工礦器械、印刷紙業、電工業、鐵工業、土木工程、

油脂及玻璃工業為省營企業的範圍, 也承認民間出資成立有限公司。 主要有: 台灣煤礦、台灣紡織、台灣窯業、台灣玻璃工業、台灣油脂工業、台灣電工業、台 灣印刷業、台灣鋼鐵業、台灣工礦器材、台灣工程、台灣化學、台灣鐵工製造及台 灣錫鐵業股份有限公司。22

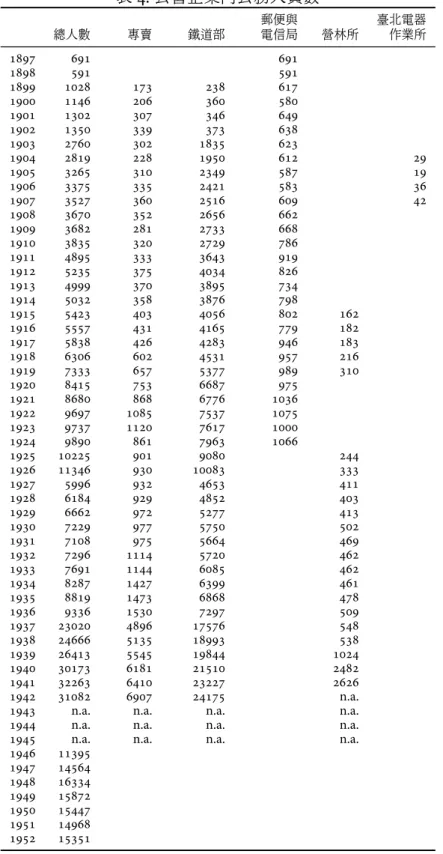

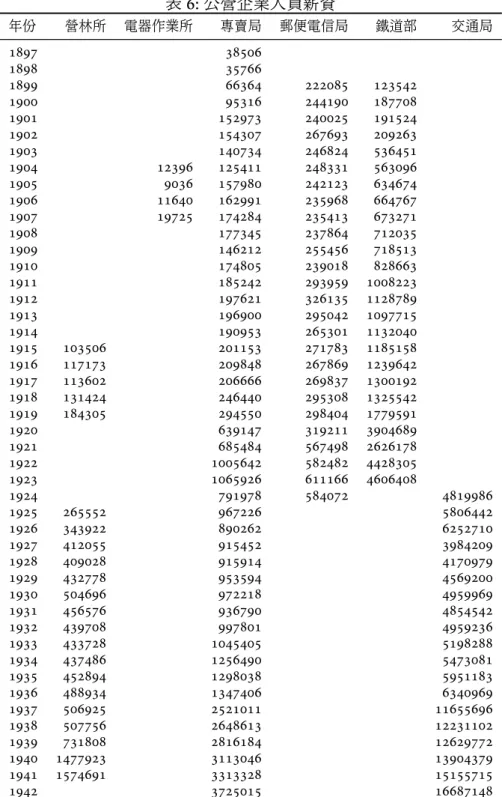

表4列出公營企業內公務人員總數。 鐵道部一欄自1924年起為交通局之數字,而 1925年起,交通局包括原來之鐵道部、郵便及電信局。 1927–36年間,公營企業人數比 前後年下降甚多,其原因是交通局內鐵道部僱用人員在1927大幅減少約5,400人;但 1937年又增加一萬人。 其中細節,有待未來進一步探討。

圖1比較公教人員與公營企業人員之年平均薪資。 由此圖可看出, 1927–36年間, 公營企業人員之平均薪資出現異常的上升。 若與表4合併比較,可能的原因是1927–

36年間, 表4可能漏列某部分之公營企業人員數目, 但薪資總額統計是正確的, 致使 平均薪資上升。

戰後, 國民政府將戰前許多日本人經營之民營企業收歸為公營,使公營企業之數 目大幅增加。 但是,表4中1946年起之公營企業人數卻大幅下降,原因是1945年前後, 公營企業僱員之界定方法改變。 如表4所示,日治時期之公營企業包含專賣、鐵道部、

郵便與電信局、營林所、及臺北電器作業所。 其中,鐵道部、郵便與電信局於1925年開 始,併入新成立之交通局內。 但是,表中1946–52年間所謂 「公營企業」 僅含台電及其

21如林務課、林業試驗場、山林課及阿里山、八仙山、大平山所分設之營林所等。 參見JDOF85,第4 冊,頁67–68。

22參見JDOF85,第6冊,頁58–64。