我國私立大專校院財務預警指標 之建構與應用

劉秀曦

國家教育研究院教育制度及政策研究中心副研究員摘 要

隨著少子女化效應向上延伸,臺灣私立大專校院的經營危機也逐漸浮出檯面。

從2014 年至 2020 年,已有 6 所私立學校陸續走上退場之路,遂讓外界開始關注私 立學校經營狀態,進而發現目前國內的確缺少一套能清楚呈現私立大專校院財務情 形的預警系統。因此,本研究旨在參考美國實務經驗,並運用教育部「大專校院校 務資訊公開平臺」數據來計算我國私立大專校院綜合財務指數,藉此辨識財務卓越 學校與危機學校。研究結果指出,本文所提出的四個財務預警指標(包括可用資金 比率、生存率、淨資產投資報酬率,與淨營業收益率)以及綜合財務指數在臺灣也 具有辨識度與預測力;且經實際運用後發現,國內私立大專校院已有三成比率在個 別財務指標上表現不佳,兩成比率在綜合財務指數上表現堪憂,值得各界持續關 注。最後根據研究發現,除建議主管機關可運用綜合財務指數落實共同治理和分級 監管目標之外,也鼓勵大學經營者將本研究所發展的四個財務預警指標和依不同權 重合併後的綜合財務指數納入校務研究分析模式中,藉由自我檢視、長期分析和不 斷改進來提升學校辦學成效。

關鍵詞:私立大專校院、財務預警指標、綜合財務指數

【通訊作者】劉秀曦電子信箱:[email protected]

The Construction and Application of a Financial Warning Indicators for Private Universities and

Colleges in Taiwan

Hsiu-Hsi Liu

Associate Research Fellow, Research Center for Education Systems and Policy, National Academy for Educational Research

Abstract

As the declining birthrate begins to have an impact on higher educational levels, private universities and colleges in Taiwan have gradually begun to experience an operational crisis.

Six private universities or colleges ceased in turn to operate from 2014 to 2020, which drew public attention to the financial situations of private universities and colleges, and made us further aware of the need to develop a financial warning system that would reflect the current financial situation in Taiwan. Therefore, this research study looks at some of the relevant practical experiences undergone in the U.S., and utilizes data from the Information Disclosure Platform for College and University Affairs set up by the Ministry of Education in Taiwan to calculate the Composite Financial Index of local private universities and colleges for identifying each institution’s financial status as being either excellent or in a state of crisis.

The test results indicated that the early warning financial indicators, including the ratio of available funds, the viability rate, the return on net assets ratio, and the net operating revenues ratio, developed from this research and the Composite Financial Index in universities, were recognizable and predictable. In addition, the research further utilized the indicators to analyze the data and found that 30% of the private universities and colleges were performing not so well in each financial sector, and that 20% of private universities and colleges also performed not so well according to the composite financial index. According to research findings, competent authorities could utilize the Composite Financial Index in universities in order to realize the goals of co-governance and hierarchical supervision. Furthermore, the research encouraged operators in universities and colleges to incorporate the four early warning financial indicators and the Composite Financial Index after consolidating them into an analytical model of institutional research, in order to enhance their performance through self-examination, long-term analysis, and ongoing improvement.

Keywords: private universities and colleges, financial early warning indicators, composite financial index

Hsiu-Hsi Liu’s E-mail: [email protected] (Corresponding Author)

壹、前言

在高等教育發展過程中,各國私立大學確實都扮演了為國家培育高級人才的 重要角色,即使到了2020 年,我國大專校院中私校比率仍近七成,私校學生人數 也占了六成四(教育部統計處,2020)。但不可諱言地,隨著少子女化效應帶來的 生源不足等問題,私立學校經營危機已逐漸浮出檯面。從2014 年至 2020 年,已陸 續有6 所私立學校走上退場之路,另部分學校則是頻頻被媒體點名為危機學校,引 起學生及其家長、校內教職員工,甚至是社會大眾的恐慌。

其實私校退場問題並非我國所獨有,Humburg(2012)指出,在內外部環境快 速變遷的影響下,各國大學早已面臨「適者生存」的嚴酷挑戰。衡酌國際現況,在 高等教育階段和我國一樣私校數量占多數的美國和日本,為避免私校無預警倒閉而 衍生的社會問題,均已建立大學財務預警系統。尤其是群集世界一流大學最多的美 國,其大學財務結構、內控制度,以及創收途徑等經營策略經常成為國內學者研究 相關議題時之參照對象(許添明,2009;湯堯,2005;蓋浙生,2006)。

惟國內鮮少有人注意到的是,早在1980 年代,美國聯邦教育部即委託專業會 計師發展出一套「綜合財務指數」(Composite Financial Index, CFI),透過簡明易 懂的判斷工具定期評估私立學校的財務狀況,並對外公布分析結果以作為政府分配 資源和學生選擇學校之參考(Tahey et al., 2010)。

反觀我國,由於《私立高級中等以上學校退場條例》(草案)(教育部,

2020b)尚未通過,目前係以《教育部輔導私立大專校院改善及停辦實施原則》(以 下簡稱改善及停辦實施原則)(教育部,2020c)作為指引。然因前揭原則中對於 預警學校財務之認定標準為「學校財務狀況惡化,有影響校務正常營運之虞」,此 種後見之明的落後指標顯然無法發揮防範未然之預警效果。再者,目前雖已建置

「大專校院校務資訊公開平臺」(教育部,2020a)公布各校財務數據資料,但由 於所有財務指標均為單獨呈現和個別比較,外界無從得知學校整體財務表現,在部 分媒體不斷以片段零碎的資料來推測哪些學校可能陷入財務危機的情況下,不但讓 學校經營雪上加霜,同時也造成社會不必要的恐慌。因此,以更關鍵的大學財務資 訊作為社會共同監督的基礎,藉此提高私校治理效能,並確保私校能負起善用公共 資源的社會責任,實有其必要性與急迫性。

本 研 究 旨 在 參 考 美 國 安 侯建業 會計 師事 務 所(Klynveld, Peat, Marwick &

Goerdeler, KPMG)所發展大學財務預警指標和分析模式,並將其適當轉化後,運

用政府資料庫公開數據來掌握我國私立大專校院的財務經營狀況。此外,瞭解大學 財務狀況只是建立危機預警系統的第一步,若能藉助有效的經營策略來管理危機,

甚至可能化危機為轉機。爰本研究再以前述分析結果為基礎,進一步蒐集和歸納財 務卓越學校校長之經營策略,藉此提出可供主管機關和學校經營者參考的建議。

貳、文獻探討

一、大學在危機之中

與經營危機有關的研究其對象向來集中於企業組織,但隨著全球激烈競爭、

政府補助降低與學雜費收入減少等狀況出現,大專校院等非營利機構也開始浮現經 營危機(Toma et al., 2014)。經濟合作暨發展組織(Organisation for Economic Co-operation and Development, OECD)進行跨國調查後也發現,各國高等教育機構 普遍面臨程度不一的經營困境,高等教育可說是處於危機邊緣,故呼籲各國政府必 須儘速採取行動以確保高等教育可持續的未來(OECD, 2004)。尤其是 2020 年初 COVID-19 疫情爆發後,全球政治、經濟與社會發展都遭受巨大衝擊,此次疫情正 是一個重要警訊,提醒我們在多變的世界中,大學和其他企業組織一樣也有可能因 外在環境的變化而陷入無法預期的經營危機之中。

財務問題通常是大學陷入經營危機的主要原因,尤其是仰賴學雜費收入維持 運作的小型私立學院,更被視為是高等教育系統中財務最脆弱的群體。知名的信用 等級評估機構─Moody’s 投資人服務公司(Moody’s Investor Service)指出,美國 目前至少有四分之一的私立大學處於虧損狀態(Selingo, 2018)。美國大學校院財管 人員協會(National Association of College and University Business Officers [NACUBO], 2019)調查報告則顯示,為能吸引更多學生入學,私立學校不斷祭出學雜費減免方 案與獎助學金計畫,然而此種策略如同飲鴆止渴,這些學校最終可能因為收入減少 而陷入財務危機(Horn, 2018)。

近年來,大學自主也被納入可能導致學校出現經營危機的原因之一,Ariff 等 人(2014)認為當大學被賦予更多的自主權之後,為了爭取學生和財源不得不在高 等教育市場上展開激烈競爭,進而引發更大的經營風險。Helsloot 等人(2017)則 指出資訊科技的進步雖然為知識傳播提供更多機會,但也因資安問題推陳出新,風 險來源愈來愈難以辨識,故也帶來更多無法預料的風險。

總之,儘管大學仍是以人才培育和知識創新為核心任務,但隨著規模的擴張、

功能的多樣化,以及體制的創新,大學經營也逐漸陷入不穩定狀態中(Bubka &

Smith, 2015; Lundquist, 2014)。近年來,隨著私立學校退場事件頻傳,國內常有媒 體以高教崩壞、大學崩盤,或者大學無預警倒閉等聳動標題來博取民眾關注,造成 私校師生人人自危,各界也掀起一股要求政府儘快全面檢視學校體質,及時協助危 機學校改善的聲浪。再加上全球疫情一波未平一波又起,臺灣在此波疫情中雖幸而 未受到嚴重影響;然而當全球高等教育運作方式都在順應疫情而進行必要調整時,

我們也應趁此機會深切反省,思考如何才能強化國內大專校院體質,為下次可能出 現的危機做好準備。

二、基於委託代理理論的大學財務預警系統

冰凍三尺非一日之寒,大學財務危機從萌芽、擴散到惡化絕非瞬間發生,通 常都是有跡可循。因此,無論是政府或大學,都有必要建立一套財務預警系統,將 其納入大學治理的一環,以校務發展計畫、財務報表,或其他重要資訊為基礎,透 過財務比率分析等數據化管理工具來定期追蹤、評價與預測大學財務狀況,藉此掌 握大學運作過程中可能隱藏的問題,同時為高等教育利益關係人提供證據本位的決 策基礎(Ntim, 2018)。

前述建構大學財務預警系統的需求,其立論基礎源自於「委託代理理論」

(principal-agent theory)。Jensen 與 Meckling(1976)是代理理論早期代表人物,

認為委託代理關係為一種委託人透過契約將某項職務的決策權託付給代理人的行 為,並期待代理人能在謀求委託人最大利益的前提下來履行該職務。但事實上,代 理人卻可能基於自利動機而出現悖離委託人預期目標的脫軌行為,此即為道德風險

(moral hazard);在此同時,由於代理人通常是擁有較多資訊的一方,在資訊不 充分的情況下,委託人常無法做出最適決定,此即為逆向選擇(adverse selection)

(Rauchhaus, 2009)。基於此,代理理論的積極意義和最終目標,即在於探究如何 設 計 一 套 有 效 的 激 勵 和 監 督 機 制 來 解 決 代 理 問 題(Eisenhardt, 1989; Noreen, 1988)。

近年來,隨著新管理主義在不同學術領域的蓬勃發展,也有愈來愈多學者將 代理理論應用在高等教育治理範疇中,試圖釐清政府與大學之間的角色定位和互動 關係。由於大學運作所需之各項資源主要來自於外界挹注,故大學經營者並非資源 的擁有者,而是扮演著代理人的角色。但因大學經營者和政府、學生、企業雇主、

捐款人等利益關係人之間同樣也存在著資訊不對稱現象,少數經營者甚至可能會為

了追求私利而作出舞弊或違法行為。因此,政府必須採取經費補助等激勵措施,以 及評鑑考核等監督機制來確保大學經營者能以社會公益最大化作為指導原則

(György, 2012; Kivistö & Zalyevska, 2015; Rabossi, 2017; Tandberg & Griffith, 2013)。

就國內實踐層次觀之,教育部為因應層出不窮的私校經營問題,近來已透過 擴大資訊公開項目,以及訂定改善及停辦實施原則作為因應。但因前者公開的財務 資訊較為專業,並非一般民眾所能理解;後者則因目前辦法中所使用的財務指標多 屬於落後指標,亦即多是等到學校財務狀況出現嚴重警訊時才會被列入預警學校或 專案輔導學校,自然無法即時提供社會大眾有關私立學校財務狀況的重要訊息。在 此情況下,為保障師生權益,臺灣迫切需要建置一套簡明易懂的大學財務預警系 統,除能透過正確與容易判斷的資訊來協助主管機關分配教育資源之外,也能讓學 生及其家長為自己的擇校決定負起責任,同時也有助於學校善盡運用公共資源的社 會責任。

三、他山之石:美國大學財務預警系統之架構

美國高等教育系統具有高度市場化特性,大專校院的經費來源包括政府補助、

學雜費收入、產學合作、受贈收入,以及投資收入等多元管道。由於學校資源主要 來自於外部投資人,故基於委託代理理論的觀點,身為代理人的大學經營者有必要 對於這些外部資源挹注者負起績效責任。

然而包括政府在內的外部委託人要如何得知大學內部的運作狀況呢?由於大 學財務報表具有專業性,即使要求大學提供年度財務報表決算數字,政府機關的教 育決策者也不一定能理解其蘊含的意義。基於此,美國聯邦教育部早於1980 年代 初期即委託KPMG 發展出數個關鍵財務指標,由政府高等教育資料庫提供數據進 行分析,透過簡明易懂的計算公式讓聯邦教育部能迅速掌握大學財務狀況。

1982 年時 KPMG 首度公布第二版《高等教育策略財務分析》(Strategic Financial Analysis for Higher Education)報告,作為各界對大學課責的依據。其後,

為反映美國高教市場的變化與會計原則的修正,KPMG 又分別於 1995 年、1999 年、

2002 年、2005 年,以及 2010 年公布第 3 版至第 7 版報告書(Tahey et al., 2010),

2017 年時也曾因應一般公認會計原則的調整就報告書內容進行修正與釋疑。由於 數據取得容易、方法簡明易懂、計算過程公開,結果可做比較,故儘管各界對關鍵 財務指標的組成一直存在不同意見,該分析模式仍被視為是美國大學財務預警系統 的核心要素(Tahey et al., 2010)。

在累積了40 年的實務經驗後,這套分析模式的應用範圍也不斷擴大,從一開 始用來協助聯邦教育部評估大學是否具有獲得政府補助資格之用,後來陸續成為區 域高等教育認可機構確保高教品質的要項之一、各大專校院校務研究分析的重點、

州議會預算審議委員會分配高教資源的依據,以及民間智庫檢測大學財務狀況的參 考等,近年甚至連富比士雜誌等媒體也都據此進行大學財務排名。換言之,綜合財 務指數已成為美國學界與實務界公認運用最廣泛的大學財務評估工具,並躍升為美 國大學治理非常重要的一環(DiIulis, 2018)。

前述大學財務預警系統之分析架構如圖1 所示,內容聚焦於釐清大學財務運 作的四個重要問題:(一)機構是否具有充裕且有彈性的資源來支持使命和任務的 達成?(二)機構是否能有效地管理資源和債務以執行任務?(三)機構的資產運 用績效是否能支持其策略發展方向?以及(四)機構的運作成果是否能顯示具有累 積可用資源的能力?

圖 1 美國大學財務預警系統架構

資料來源: 引自 Strategic financial analysis for higher education: Identifying, measuring & reporting financial risks, by P. Tahey, R. Salluzzo, F., Prager, L. Mezzina, and C. Cowen, 2010, p. 107.

高教機構是否具有足夠的流動性?

機構整體 財務健康

35%

主要準備 金比率

35%

生存率

20%

淨資產 報酬率

10%

淨營業 收益率

綜合財務指數 CFI

債務負擔率 債務償還率 利息負擔率

投資組合本 金期限指標

實物資產 再投資率 設施年限比率

設施負擔率 延期維修率

淨現金收入占 淨營業收入比率

各項收入占 總營業收入比率

淨學費收入率

每生淨學費 收入比率

各項營業支出占 總營業收入比率 是否有充裕

且具有彈性 的資源來支 持使命與任 務的達成?

是否能策略 性地管理資 源和債務以 執行任務?

資產運用和 管理績效能 否支持機構 策略方向?

運作成果能 夠顯示機構 具有累積資 源的能力?

KPMG 以主要準備金比率(primary reserve ratio, PRR)、生存率(viability ratio, VR)、淨資產報酬率(return on net assets ratio, RNAR),以及淨營業收益率

(net operating revenues ratio, NORR)等四個關鍵財務指標來回應前述問題(Tahey et al., 2010)。

主要準備金比率用來衡量學校資源充足性和資金靈活度,代表學校一旦收入 短缺時,現有消耗性資產能夠支應教學和研究等基本運作需求的期間長短,比率愈 高、期間愈長;實務上多將閾值(即臨界值)設定為0.4,意指學校目前消耗性資 產大致上還能支應五個月(約一學期)的經常支出。生存率為前一個比率的延伸,

用來衡量學校長期債務的管理能力與償債能力,代表學校一旦收入短缺時,現有消 耗性資產能夠支持長期債務的期間長短,比率愈高、期間愈長;實務上多將閾值設 定為1.25,意指消耗性資產超過長期債務的 1/4。

淨資產報酬率代表學校透過資產活化來累積財富的能力,可瞭解其資產運用 表現和管理成效;實務上多將閾值設定為3% 至 4%。比率為正數代表學校期末財 務狀況優於期初,處於淨資產不斷累積的財務健康狀態,也顯示學校有能力預留更 多資產來改善長期財務狀況,並為未來投資或運作提供更大的財務彈性。至於淨營 業收入率,則代表學校的業務運作結果或經營成效,亦即某一會計年度的盈餘或虧 損情形,大學的營業收入主要為學雜費收入和政府補助,若有不指定用途的捐贈收 入亦可納入;實務上多將閾值設定為2%。該比率對前三個比率具有關鍵性的影響,

因為長期且鉅額的業務短絀將造成學校資金匱乏,不但侵蝕主要準備金,也會提高 學校舉債需求。

但美國大學財務預警系統最大的特色不在於前述四個關鍵財務指標的計算,

而在於將四個指標標準化後,再乘上不同權重合併成為「綜合財務指數」(CFI)。

將四個財務比率合併為單一指數的優勢,在於讓外界得以迅速理解機構整體財務表 現,並透過數值排序掌握機構之間的相對位置(Tahey et al., 2010; Townsley, 2014)。

CFI 的計算公式如下所示。

CFI = (PRR/x1*w1) + (VR/x2*w2) + (RNAR/x3*w3) + (NORR/x4*w4) x:各財務比率之強度因子,可將比率轉化為共同標準

w:各財務比率之權重百分比,可突顯不同比率的相對重要性

上述公式中四個關鍵指標的權重,係由KPMG 研究團隊和美國大學及學院代 表以討論的方式來達成共識,其後再參考實務運作情形進行調整。歷經多次修正 後,目前依私立學校性質分為營利型與非營利型兩種,其差異在於營利型私立學校 有自己的收入來源,故淨營業收益率指標之占比較高。考量到我國私立學校屬於非 營利機構,故參考KPMG 第七版報告書中非營利私校強度因子與權重比率,套用 後之CFI 計算公式如下所示。

CFI = (PRR/0.133*35%) + (VR/0.417*35%) + (RNAR/0.02*20%) + (NORR/0.013*10%)

透過強度因子與權重計算,CFI 分數被設定在 -4 分到 10 分之間,低於 -4 分以 -4 分計、超過10 分以 10 分計。分數高於 6 分時代表該校財務狀況良好,3 分為閾值,

低於3 分者表示該校已存在財務壓力,低於 1 分則代表其財務狀況非常差(Tahey et al., 2010)。但 Townsley(2009)另根據 CFI 分數將大學和學院之財務健康情形 分為5 個等級(如表 1 所示),此種分類方式比 Tahey 等人的 4 級區分更加細緻。

表 1

綜合財務指數五等級得分所對應之財務狀況

等級 得分 財務狀況

1 CFI ≥ 6 卓越

2 4 ≤ CFI < 6 良好

3 2 ≤ CFI < 4 可接受

4 0 ≤ CFI < 2 不佳

5 CFI < 0 極差

資料來源: 整理自 Small college guide to financial health: Weathering turbulent times, by M. K. Townsley, 2009, p.

352.

參、研究設計與實施

為達研究目的,本研究採用次級資料分析法、焦點團體訪談法,以及半結構 式訪談法,其設計內容與實施方式如下。

一、次級資料分析法

本研究目標之一為引進美國KPMG 所發展的分析模式,並運用次級資料分析 法(Secondary Qualitative Analysis),透過政府資料庫公開數據來掌握我國私立大 專校院的財務經營狀況。所謂次級資料分析法,係指運用他人已蒐集好或整理好的 資料來做進一步的分析研究,隨著數據資料的累積與大型資料庫的建立,已有愈來 愈多國內外研究人員運用現有的政府統計資料或大型學術資料庫來進行實證探究

(Earl, 2016)。

在資料來源與分析範圍方面,本研究使用「大專校院校務資訊公開平臺」(教 育部,2020a)之公開資料,並以 107 所私立大專校院(含一般大學與技專校院,

但不含宗教學校)2016 年至 2018 年三個學年度財務資料之平均數進行分析,藉此 避免單一學年度數據波動過大而影響模型的預測力。惟因明道大學在2018 學年度 有部分指標資料缺漏,另高美醫護、亞太創意和南榮科大等三校自2018 學年度起 未提供資料,故此四所學校僅能以2016 年和 2017 年兩學年度資料進行分析。

在指標的適用性與轉換過程方面,美國KPMG 四個財務指標雖可透過各校公 布的財務報表自行計算,但為提高分析結果的可驗證性,本研究儘可能以校務資訊 公開平臺上現有指標為主。因此,消耗性淨資產以可用資金來替代,主要準備金比 率則改為可用資金比率,前述指標轉換之適用性與可行性將進一步透過焦點團體訪 談法經會計學門領域學者專家確認。

茲將四大關鍵指標之對應指標與資料來源呈現如表2 所示。

表 2

四大關鍵財務指標之對應指標與資料來源

美國KPMG 使用指標 我國資訊公開平臺指標 資料來源

主要準備金比率

= 消耗性淨資產 / 經常支出 *100%

可用資金比率

= 可用資金 / 經常支出 *100%

財2-1 可用資金、本學年現 金增減情形

財2-7 各項經常支出情形 生存率

= 消耗性淨資產 / 長期債務總額

*100%

生存率

= 可用資金 / 負債金額 *100%

財2-1 可用資金、本學年現 金增減情形

財2-3 負債占總資產比率 淨資產報酬率

= 當期淨資產增減數 / 期初淨資產

*100%

淨資產報酬率

= 當期淨資產增減數 / 期初淨資產數額*100%

財2-3 負債占總資產比率

(續下頁)

美國KPMG 使用指標 我國資訊公開平臺指標 資料來源 淨營業收益率

= 淨營業收入 / 總營業收入 *100%

淨營業收益率

= 淨營業收入 / 總營業收入

*100%

財2-6 各項收入情形 財2-7 各項支出情形

資料來源: 整理自「大專校院校務資訊公開平臺─財務類指標」,教育部(https://udb.moe.edu.tw/DetailRepo rtList/%E8%B2%A1%E5%8B%99%E9%A1%9E)。

在資料分析方面,係參考美國非營利私立大學和學院之綜合財務指數計算方 式,其過程如表3 所示。

表 3

綜合財務指數之計算過程

財務比率 強度因子 強度值 權重值 得分

可用資金比率 / 0.133 = △ × 35% = ○

生存率 / 0.417 = △ × 35% = ○

淨資產投資報酬率 / 0.020 = △ × 20% = ○

淨營業收益率 / 0.013 = △ × 10% = ○

綜合財務指數 CFI

資料來源: 修改自 Strategic financial analysis for higher education: Identifying, measuring & reporting financial risks, by P. Tahey, R. Salluzzo, F. Prager, L. Mezzina, and C. Cowen, 2010, p. 133 使用的計算公式。

二、焦點團體訪談法

周雅容(1997)指出,廣義而言,焦點團體訪談法可視為團體訪談的一種方式,

旨在藉由團體成員的互動、交流與激盪過程,讓成員能多元表達其對於研究議題的 經驗、情感、態度及看法。因此,在焦點團體訪談中,研究者不是傳統的訪問者,

而是團體討論的主持者,其功能在於確保團體對話維持在成員彼此之間的互動,盡 量避免討論限縮於主持人與成員之間的對話互動。

為確保將美國KPMG 財務指標引進臺灣的可行性和準確度,本研究除邀請 3 位曾經撰寫過大學財務預警系統相關學術論文的會計系教授參與討論外,考量到理

表 2

四大關鍵財務指標之對應指標與資料來源(續)

論與實務之間存在落差的可能性,故再邀請3 位研究者過去曾訪談過的專業人士,

包括大學主計室主任、教育部會計處前處長,以及執業會計師,從實務角度來回饋 本研究所提各項財務指標的適切性,並藉此達成理論與實務激盪的效果。

在資料整理方面,為謹守研究倫理與保護受訪者隱私,研究者除於研究開始 前即徵得受訪者同意之外,亦不公開其姓名與校名等資料,而以編碼方式取代。與 會人員之代碼說明如表4,以 T1 至 P3 來代表成員姓名。

表 4

焦點團體訪談對象資料及代碼

類型 職稱 受訪者編號

理論層面

私立大學會計系教授 T1

公立大學會計系特聘教授 T2

公立大學會計系講座教授 T3

實務層面

私立大學主計室主任 P1

教育部會計處前處長 P2

執業會計師 P3

三、半結構式訪談法

除了監測大學財務健康情形之外,財務預警系統更積極的目的應該是協助各 大學採取有效策略來化危機為轉機,此亦為本研究第二個目標。基於此,研究者擇 取綜合財務指數分析結果在8 分以上的 13 所財務表現特別卓越的學校為對象,剔 除設有附屬醫院等收入來源較不虞匱乏的4 所學校後,透過信件與電話邀請 9 位校 長進行半結構式訪談,最後獲得7 位校長(1 位一般大學與 6 位技專校院)首肯。

在研究工具方面,美國有愈來愈多的會計師事務所和企管顧問公司引進企業 經營理念來協助危機大學順利轉型。故研究者在廣泛閱讀KPMG、安永會計師事 務 所(EY Parthenon)、Moody’s 投資者服務公司,以及麥肯錫(Mckinsey &

Company)企管顧問公司等機構所提出的私立大學改進策略相關文獻後,將其整理 歸納並作為訪談題綱,藉此與國內私立大學校長的意見相互印證。

在資料整理方面,為保護受訪者隱私同樣不公開姓名與校名等資料,而以編 碼方式取代。受訪校長之代碼說明如表5,以 A1 至 B6 來代表校長姓名,並佐以

訪 談 日 期, 例 如: 第 一 位 一 般 大 學 校 長 於2020 年 4 月 8 日接受訪談,編碼為 A1_200408。在資料分析方面,訪談過程中均事先取得受訪者同意再錄音,訪談結 束後則由研究者自行轉錄為逐字稿俾進行文字歸納分析,分析結果亦再次請受訪者 確認,以確保內容能忠實呈現受訪者原意。

表 5

受訪大學校長代碼

學校類型 綜合財務指數得分 受訪者編號

一般大學 CFI = 8.01 A1_200408

技專校院 CFI = 8.36 B1_200415

技專校院 CFI = 8.45 B2_200421

技專校院 CFI = 8.17 B3_200424

技專校院 CFI = 8.67 B4_200508

技專校院 CFI = 8.34 B5_200520

技專校院 CFI = 8.42 B6_200522

肆、研究結果與討論

本節分四階段進行討論,首先運用四大關鍵財務指標來瞭解臺灣私立大專校 院主要財務狀況;其次透過綜合財務指數分析各校整體財務表現及其相對位置;再 次藉由檢視已退場、自行宣布退場,以及媒體報導可能具有退場危機私校之表現,

來驗證美國分析模式在臺灣的適用情形;最後則是歸納財務表現卓越私立大學之經 營策略供其他學校參考。

一、運用四大關鍵財務指標掌握臺灣私立大專校院財務狀況

如前所述,本研究將KPMG 消耗性淨資產改以可用資金來替代,主要準備金 比率則改由可用資金比率代之,為確保轉換後財務指標的可行性和準確度,已邀請 公私立大學會計系教授、大學主計室主任、教育部會計處前處長和執業會計師進行 確認,6 位學者專家已就各指標內涵的適用性取得共識。

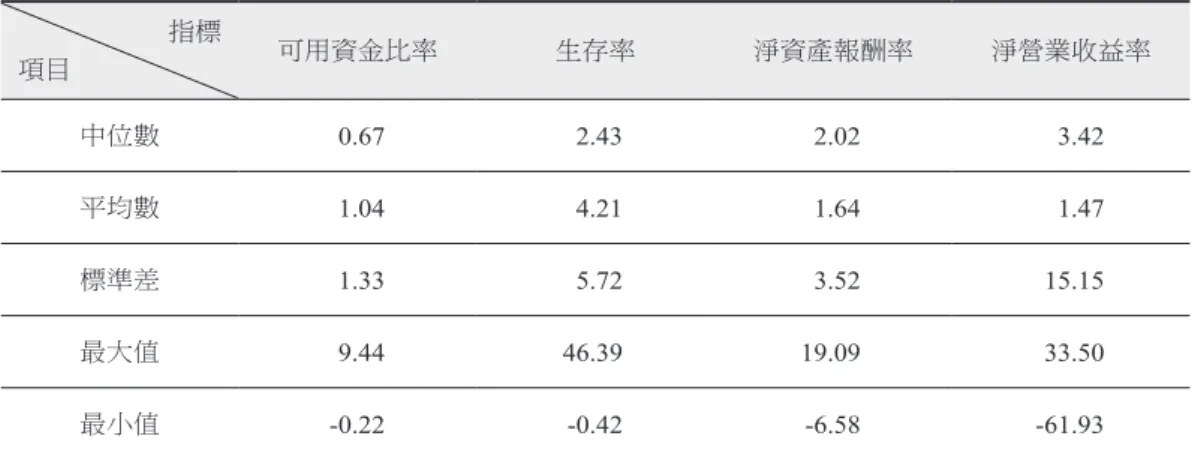

表6 為臺灣 107 所私立大專校院 2016 年至 2018 年三個學年度在四個關鍵財 務指標之整體表現概況,個別指標之分析結果則逐一說明於後。

表 6

臺灣私立大專校院關鍵財務指標之整體表現

指標

項目 可用資金比率 生存率 淨資產報酬率 淨營業收益率

中位數 0.67 2.43 2.02 3.42

平均數 1.04 4.21 1.64 1.47

標準差 1.33 5.72 3.52 15.15

最大值 9.44 46.39 19.09 33.50

最小值 -0.22 -0.42 -6.58 -61.93

說明: 除明道大學、高美醫護、亞太創意和南榮科大四所學校為 2016 和 2017 兩學年度平均數外,其他學校 為2016 至 2018 三學年度平均數。

資料來源: 整理自「大專校院校務資訊公開平臺─財務類指標」,教育部(https://udb.moe.edu.tw/DetailRepo rtList/%E8%B2%A1%E5%8B%99%E9%A1%9E)。

(一)可用資金比率分析結果顯示,有七成私立大專校院資金充裕且有彈性 由表6 發現,臺灣私立大專校院三學年度可用資金比率之中位數(0.67)和平 均數(1.04)均高於 0.4,亦即學校目前可自由運用的資金大致上還能支應五個月

(約一學期)的經常支出,故短期內私立學校財務尚稱健康。但值得注意的是,各 校最大值(9.44)和最小值(-0.22)之間差距甚大,顯示各校之間財務狀況具有很 大差異。

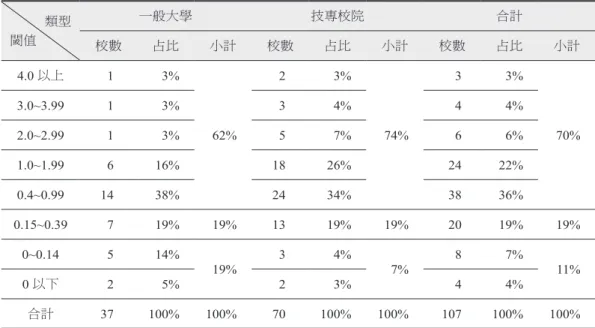

表7 為 107 所私立學校可用資金比率的分布情形,整體而言有七成學校的可 用資金比率超過0.4,處於安全範圍;近二成(19%)介於 0.15 到 0.4 之間,處於 應注意範圍;但仍有4% 的學校在 0 以下,淪為財務危機學校。再就學校類型觀之,

無論是一般大學或技專校院,可用資金比率在0.4 以上的學校均占多數,一般大學 超過六成,技專校院超過七成;但可用資金比率在0.15 以下者,一般大學(19%)

高於技專校院(7%)。

表 7

臺灣私立大專校院可用資金比率分布情形

類型 閾值

一般大學 技專校院 合計

校數 占比 小計 校數 占比 小計 校數 占比 小計

4.0 以上 1 3%

62%

2 3%

74%

3 3%

70%

3.0~3.99 1 3% 3 4% 4 4%

2.0~2.99 1 3% 5 7% 6 6%

1.0~1.99 6 16% 18 26% 24 22%

0.4~0.99 14 38% 24 34% 38 36%

0.15~0.39 7 19% 19% 13 19% 19% 20 19% 19%

0~0.14 5 14%

19% 3 4%

7% 8 7%

0 以下 2 5% 2 3% 4 4% 11%

合計 37 100% 100% 70 100% 100% 107 100% 100%

說明: 除明道大學、高美醫護、亞太創意和南榮科大四所學校為 2016 和 2017 兩學年度平均數外,其他學校 為2016 至 2018 三學年度平均數。

資料來源: 整理自「大專校院校務資訊公開平臺─財務類指標」,教育部(https://udb.moe.edu.tw/DetailRepo rtList/%E8%B2%A1%E5%8B%99%E9%A1%9E)。

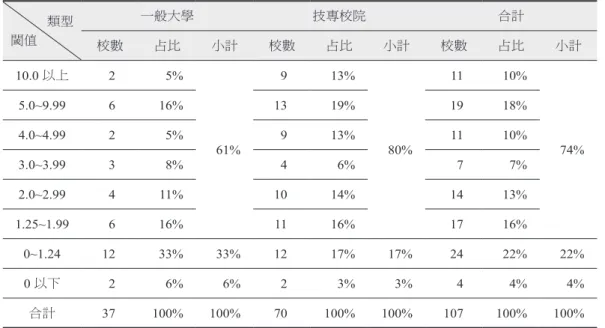

(二)生存率分析結果顯示,有四分之三私立大專校院債務管理能力尚佳 一所學校的債務管理能力可體現其財務危機承受能力,實務上多以生存率來 代表,並將閾值設定為1.25,亦即學校短期內可用資金超過負債總額的 1/4。由表 6 發現,107 所私立學校生存率中位數(2.43)和平均數(4.21)均高於 1.25,顯示 整體而言危機承受力處於安全狀態。但各校最大值(46.39)和最小值(-0.42)差 距甚大,財務狀況最差學校可用資金尚不足以支應其債務,償債能力已出現危機,

值得注意。

再由表8 觀之,將近四分之三(74%)學校的生存率超過 1.25,這些學校處於 安全範圍;超過二成(22%)學校介於 0 到 1.25 之間,處於應注意範圍;且有 4%

學校生存率在0 以下,已經陷入財務危機。另就學校類型而言,一般大學和技專校 院的生存率均以安全狀態(1.25 以上)的學校占多數,一般大學超過六成,技專校 院達到八成;但比率在1.25 以下的學校比率,一般大學占了三分之一(33%)高 於技專校院(17%)。

表 8

臺灣私立大專校院生存率分布情形

類型 閾值

一般大學 技專校院 合計

校數 占比 小計 校數 占比 小計 校數 占比 小計

10.0 以上 2 5%

61%

9 13%

80%

11 10%

74%

5.0~9.99 6 16% 13 19% 19 18%

4.0~4.99 2 5% 9 13% 11 10%

3.0~3.99 3 8% 4 6% 7 7%

2.0~2.99 4 11% 10 14% 14 13%

1.25~1.99 6 16% 11 16% 17 16%

0~1.24 12 33% 33% 12 17% 17% 24 22% 22%

0 以下 2 6% 6% 2 3% 3% 4 4% 4%

合計 37 100% 100% 70 100% 100% 107 100% 100%

說明: 除明道大學、高美醫護、亞太創意和南榮科大四所學校為 2016 和 2017 兩學年度平均數外,其他學校 為2016 至 2018 三學年度平均數。

資料來源: 整理自「大專校院校務資訊公開平臺─財務類指標」,教育部(https://udb.moe.edu.tw/DetailRepo rtList/%E8%B2%A1%E5%8B%99%E9%A1%9E)。

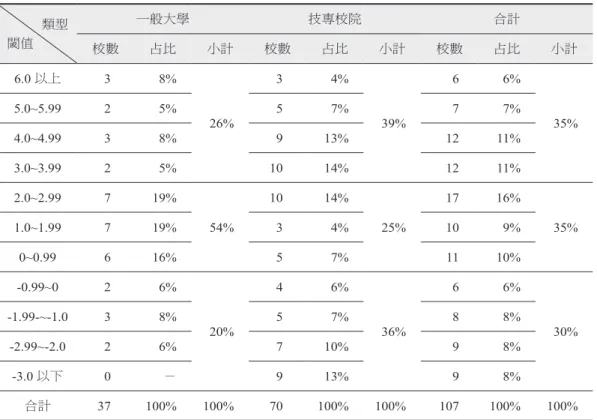

(三)淨資產報酬率分析結果顯示,有三成五私立大專校院資產管理具有成效 淨資產報酬率可用來檢視學校資產管理績效,實務上多將閾值設定為3% 至 4%。由表 6 發現,107 所私立學校淨資產報酬率之中位數(2.02)和平均數(1.64)

均低於3%,表示私校財富累積情況普遍不佳,且最大值(19.09)和最小值(-6.58)

之間的差距也大。

再由表9 觀之,僅有 35% 學校的淨資產報酬率高於 3%,處於安全範圍,另 35% 介於 0 和 3% 之間,但仍有三成學校淨資產報酬率在 0 以下,表示該校當年度 淨資產處於流失狀態。再就學校類型觀之,有二成的一般大學為負數,有超過三分 之一(36%)的技專校院為負數,這些學校的長期財務狀況堪憂。

表 9

臺灣私立大專校院淨資產報酬率分布情形

類型 閾值

一般大學 技專校院 合計

校數 占比 小計 校數 占比 小計 校數 占比 小計

6.0 以上 3 8%

26%

3 4%

39%

6 6%

5.0~5.99 2 5% 5 7% 7 7% 35%

4.0~4.99 3 8% 9 13% 12 11%

3.0~3.99 2 5% 10 14% 12 11%

2.0~2.99 7 19%

54%

10 14%

25%

17 16%

35%

1.0~1.99 7 19% 3 4% 10 9%

0~0.99 6 16% 5 7% 11 10%

-0.99~0 2 6%

20%

4 6%

36%

6 6%

-1.99-~-1.0 3 8% 5 7% 8 8% 30%

-2.99~-2.0 2 6% 7 10% 9 8%

-3.0 以下 0 - 9 13% 9 8%

合計 37 100% 100% 70 100% 100% 107 100% 100%

說明: 除明道大學、高美醫護、亞太創意和南榮科大四所學校為 2016 和 2017 兩學年度平均數外,其他學校 為2016 至 2018 三學年度平均數。

資料來源: 整理自「大專校院校務資訊公開平臺─財務類指標」,教育部(https://udb.moe.edu.tw/DetailRepo rtList/%E8%B2%A1%E5%8B%99%E9%A1%9E)。

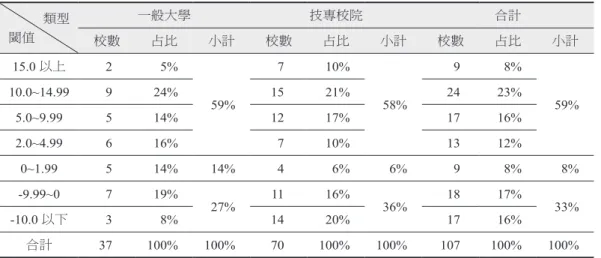

(四)淨營業收益率分析結果顯示,有六成私立大專校院達到業務收支平衡 收支餘絀為衡量學校運作成果之重要指標,實務上多將閾值設定為2%。由表 6 發現,107 所私立學校淨營業收益率之中位數(3.42)高於 2%,平均數(1.47)

則稍低,代表私立學校運作能力尚可。但最大值(33.5)和最小值(-61.93)之差 距為四個指標中最大的,標準差高達15.15,可見各校之間財務運作情形有如天壤 之別。

再由表10 觀之,近六成學校淨營業收益率高於 2%,處於安全範圍;但仍有 三分之一學校為負數,表示該校營業收支處於虧損狀態。再就學校類型觀之,無論 是一般大學或技專校院,比率在2% 上的學校均占多數,兩者都是近六成;但淨營 業收益率出現負數學校的比率,技專校院(36%)高於一般大學(27%)。

表 10

臺灣私立大專校院淨營業收益率分布情形

類型 閾值

一般大學 技專校院 合計

校數 占比 小計 校數 占比 小計 校數 占比 小計

15.0 以上 2 5%

59%

7 10%

58%

9 8%

10.0~14.99 9 24% 15 21% 24 23% 59%

5.0~9.99 5 14% 12 17% 17 16%

2.0~4.99 6 16% 7 10% 13 12%

0~1.99 5 14% 14% 4 6% 6% 9 8% 8%

-9.99~0 7 19%

27% 11 16%

36% 18 17%

-10.0 以下 3 8% 14 20% 17 16% 33%

合計 37 100% 100% 70 100% 100% 107 100% 100%

說明: 除明道大學、高美醫護、亞太創意和南榮科大四所學校為 2016 和 2017 兩學年度資料平均數外,其他 學校為2016 至 2018 三學年度平均數。

資料來源: 整理自「大專校院校務資訊公開平臺─財務類指標」,教育部(https://udb.moe.edu.tw/DetailRepo rtList/%E8%B2%A1%E5%8B%99%E9%A1%9E)。

二、運用綜合財務指數分析臺灣私立大專校院整體財務狀況

為能讓不具財會專業背景者亦能迅速理解和掌握學校整體財務表現,本研究 參考美國分析模式,以前述四個關鍵財務指標為基礎,透過權重將其合併為單一綜 合財務指數。表11 即為將臺灣 107 所私立大專校院數據套用表 3 公式後之計算結 果,發現私校綜合財務指數之中位數(4.83)和平均數(4.56)均高於 4,參考表 1 綜合財務指數五等級得分所對應之財務狀況後,可推論整體而言,臺灣私立大專校 院財務表現尚稱良好。然而值得注意的是,各機構最大值(8.67)與最小值(-0.78)

之間差距甚大,表示機構之間財務狀況差異很大。

表 11

臺灣私立大專校院綜合財務指數得分概況

類型

項目 一般大學 技專校院 全部學校

中位數 3.34 5.40 4.83

平均數 3.95 4.89 4.56

(續下頁)

類型

項目 一般大學 技專校院 全部學校

標準差 2.43 2.70 2.65

最大值 8.17 8.67 8.67

最小值 0.11 -0.78 -0.78

說明: 除明道大學、高美醫護、亞太創意和南榮科大四所學校為 2016 和 2017 兩學年度平均數外,其他學校 為2016 至 2018 三學年度平均數。

資料來源: 整理自「大專校院校務資訊公開平臺─財務類指標」,教育部(https://udb.moe.edu.tw/DetailRepo rtList/%E8%B2%A1%E5%8B%99%E9%A1%9E)。

表12 為 107 所私立大專校院綜合財務指數參考表 1 後不同等級之分布情形,

而學校若欲穩健經營,其CFI 分數至少應在 3.0 以上(Townsley, 2009)。臺灣計 有72 所私立學校 CFI 值在 3.0 以上,亦即有超過三分之二的私立大專校院處於財 務穩健經營狀態。此外,有超過三分之一(38 所)的學校財務狀況為卓越(CFI ≥ 6);另財務狀況良好、可接受以及不佳學校的比率各占約五分之一。至於財務狀 況極差(CFI < 0)學校的比率最低,共有 3 所(3%),這些機構特別值得注意。

表 12

臺灣私立大專校院綜合財務指數分布情形

類型 閾值 狀況

一般大學 技專校院 合計

校數 占比 校數 占比 校數 占比

CFI ≥ 6 卓越 9 24% 29 42% 38 36%

4 ≤ CFI < 6 良好 7 19% 16 23% 23 21%

2 ≤ CFI < 4 可接受 11 30% 12 17% 23 21%

0 ≤ CFI < 2 不佳 10 27% 10 14% 20 19%

CFI < 0 極差 0 - 3 4% 3 3%

合計 37 100% 70 100% 107 100%

說明: 除明道大學、高美醫護、亞太創意和南榮科大四所學校各指標數字為 2016 和 2017 兩學年度平均數外,

其他學校為2016 至 2018 三學年度平均數。

資料來源: 整理自「大專校院校務資訊公開平臺─財務類指標」,教育部(https://udb.moe.edu.tw/DetailRepo rtList/%E8%B2%A1%E5%8B%99%E9%A1%9E)。

表 11

臺灣私立大專校院綜合財務指數得分概況(續)

三、美國大學財務預警系統在臺灣也具有辨識度和預測力

美國大學財務預警指標雖簡明易懂,但為避免美國模式引進臺灣後出現水土 不服之情事,本研究另以國內退場學校和預警學校作為測試對象,透過這些學校之 得分來驗證美國分析模式在臺灣的適用情形。

從2014 年迄 2020 年臺灣計有 6 所私立學校已退場或自行宣布退場,分別為 高鳳數位內容學院(2014 年)、永達技術學院(2014 年)、高美醫護管理專科學 校(2018 年)、亞太創意技術學院(2019 年)、南榮科技大學(2020 年),以及 稻江科技暨管理學院(2020 年 4 月自行宣布即將停辦)。由於高鳳和永達已於 2014 年退場,資訊公開平臺上已無兩校數據資料,故本研究另增加 3 所在 2020 年 經媒體披露為預警學校之私立大學,透過檢視上述共7 所私立大專校院在綜合財務 指數之得分,來驗證大學財務預警系統之辨識度與預測力。

分析結果如表13 所示,除了稻江的財務狀況仍處於可接受範圍之外,其他 6 所私立學校之財務狀況均落入極差或不佳範圍。稻江科技暨管理學院於2020 年 4 月突然無預警宣布停辦。此外,由表13 中 H、K 和 T 三所媒體披露的預警學校其 財務表現觀之,這些學校的財務狀況均已陷入不佳範圍。

綜上所述,美國大學財務預警系統引進臺灣後仍具有辨識度,而且此模型最 大的優勢為非財務專業的一般社會大眾(包括學生和家長)也能透過大學綜合財務 指數對應的等級立即掌握學校財務狀況。

表 13

臺灣 4 所退場學校與 3 所預警學校財務狀況

指標 校名

可用資

金比率 生存率 淨資產

報酬率

淨營業 收益率

綜合財務 指數

財務 狀況 高美(2018 退場) -0.04 -0.03 2.59 -13.70 -0.14 極差 亞太(2019 退場) -0.21 -0.42 -1.86 -38.07 -0.78 極差 南榮(2020 退場) 0.23 1.51 -6.58 -11.11 0.82 不佳 稻江(2020 宣布退場) 0.41 2.03 -1.39 10.48 3.34 可接受 H 校(2020 媒體披露) 0.18 0.51 -3.19 -7.71 0.25 不佳

(續下頁)

指標 校名

可用資

金比率 生存率 淨資產

報酬率

淨營業 收益率

綜合財務 指數

財務 狀況 K 校(2020 媒體披露) 0.23 0.88 -1.45 -16.09 0.81 不佳 T 校(2020 媒體披露) 0.29 0.90 -3.92 -36.15 0.73 不佳 說明:1. ()內為學校退場(或宣布退場)與媒體披露為預警學校之年度。

2. 高美醫護、亞太創意和南榮科大三所學校各指標數字為 2016 和 2017 兩學年度平均數,H、K 和 T 三所學校則為2016 至 2018 三學年度平均數。

資料來源: 整理自「大專校院校務資訊公開平臺─財務類指標」,教育部(https://udb.moe.edu.tw/DetailRepo rtList/%E8%B2%A1%E5%8B%99%E9%A1%9E)。

四、化危機為轉機:彙整財務卓越學校可供參考的經營策略

瞭解大學財務狀況只是建立危機預警系統的第一步,接下來則應迅速釐清造 成危機的可能原因,進而對症下藥以達防微杜漸之目標(Hannas, 2019)。換言之,

危機亦有其正面意義,可視為是威脅和機會的綜合體,大學經營者若能藉助有效的 經營策略來管理危機,甚至可能化危機為轉機,藉機改善大學體質、促進大學轉型 與發展,進而強化學校的優勢與活力(Ahmad et al., 2016; Helsloot et al., 2017)。

綜合國內外文獻探討所得與7 位校長訪談結果後,歸納大學財務經營可資參 考的策略如下。

(一)主管機關應要求大學強化資訊公開以監督董事會運作

大學若缺少明確的發展願景和完整的策略規劃作為方向指引,本身就是一個 重大的經營危機,而非僅僅是財務危機而已。因此,董事會、校長和主計長有責任 投入更多時間來釐清機構的使命、提出較完整的校務發展計畫,並能在改革的過程 中盡可能地說服學生及其家長、教職員工,甚至是社會大眾等等利益關係人組織再 造的必要性(Brasca et al., 2019; Tahey et al., 2010)。

在前述所提的三個角色中,董事會是學校最高的決策單位,也是私校治理的 核心,但有鑑於近年來私校治理弊案頻傳,遂讓如何強化私校公共性再度引起各界 關注與論辯(陳金龍、楊振昇,2014)。受訪校長指出:

表 13

臺灣 4 所退場學校與 3 所預警學校財務狀況(續)

原本以捐資興學為主的私立學校,經過幾代的經營權接替或轉讓後,可 能逐漸轉變為以投資為目的,這時候就會出現經營問題。(B1_200415)

但如何才能確保董事會健全發展?受訪校長認為首要之務為強化大學資訊公 開,並呼籲:

除了公開年度預算書和決算書之外,董事和監察人支領多少報酬這些資 訊也應該要公諸於世。(A1_200408)

其次,則是透過共同治理來達成全民監督的目標,受訪者建議:

要讓教職員生有參與校務的權利,甚至讓教師有機會加入董事會,這樣 董事會內部比較不會亂來。(B3_200424)

另針對本研究所發展的綜合財務指數,受訪校長均表示樂觀其成,認為財務 資訊的透明度和可接近性密切相關:

現在雖然學校都有請會計師提出簽證報告,但一般人不是拿不到就是看 不懂,若是等到病入膏肓了才對外公布,那就用處不大,所以應該要有 淺顯易懂的資訊來輔助。(B2_200421)

總之,誠如受訪校長所言:

現在幾乎所有的私立學校都面臨經營困境,但如果董事會能夠負起規劃 校務發展的責任,能夠尊重校長、配合校長,肯投資、願授權,即使是 危機學校也有機會扭轉劣勢,化危機為轉機。(B3_200424)

(二)大學經營者宜建立學校品牌特色並積極招收非傳統學齡學生

Lundy 等人(2018)以及 Lundy 與 Ladd(2020)都發現,新生入學率過低是 小型私立學院陷入財務危機的關鍵要素。就國內狀況觀之,改善及停辦實施原則修 正後,雖已將新生註冊率從預警學校和專案輔導學校篩選指標刪除,但過去會使用 學生數大幅減少和註冊率過低等指標,也是基於考量學雜費收入為私立學校最重要

的收入來源,一旦生源減少、學雜費連帶降低,後續勢必對私立學校經營造成負面 影響。

表14 為我國 CFI 得分在 6 分以上(財務表現卓越)38 所學校其學生人數和新 生註冊率。在學生人數方面,除了兩所宗教支持學校的學生人數分別為253 和 657 人之外,其餘學校學生人數均在3,000 人以上。至於新生註冊率,除了一所宗教支 持學校為48% 之外,其餘學校也都在 60% 以上。換言之,較多的學生人數與較高 的新生註冊率,仍是財務卓越學校的共通特色。

表 14

臺灣財務表現卓越私立學校之學生人數與新生註冊率

項目

指標 中位數 平均數 標準差 最大值 最小值

在學生人數 8,464 8,690 5,206 26,095 253

新生註冊率 83.7% 80.6% 12.9% 100.0% 48.0%

說明:各指標數字為2016 與 2017 兩學年度平均數。

資料來源: 整理自「大專校院校務資訊公開平臺─學生類指標」,教育部(https://udb.moe.edu.tw/DetailRepo rtList/%E5%AD%B8%E7%94%9F%E9%A1%9E)。

那麼成功吸引學生入學的策略為何?Tahey 等人(2010)認為,差異化是組織 最重要的競爭優勢,大學推動差異化策略的前提為釐清學校發展特色,再將有限資 源集中於核心任務。陳玉娟(2018)也強調,建構具市場區別度與特色的學校品牌 形象,有助於吸引對此領域有興趣之學生就讀。受訪校長指出:

各大學都應該重新檢討自己現在的定位是否恰當?先搞清楚自己的定位 和 特 色 後 再 用 最 有 效 的 方 式 去 達 成 目 標, 才 能 把 錢 花 在 刀 口 上。

(B1_200415)

另一位受訪者同樣認為:

若想要在招生市場中和其他人競爭,學校就發展出自己的特色和品牌,

而且招生策略也必須依照特色來規劃,特別是要強調自己和別人的差異 性,這樣才能吸引到某些特質的學生來就學。(B6_200522)

但各大學的招生策略仍有改善空間,Lundy 等人(2018)以及 Lundy 與 Ladd

(2020)都鼓勵學校多招募非傳統學齡(成人)學生來擴大學校的生源。受訪校長 也指出學校應投注更多心力在非傳統學生身上,因為:

成人教育市場仍待開發,尤其現在流行地方創生,所以各大學可以考慮 和地方產業合作,也趁機推展終身學習理念。(B4_200508)

此外,多位受訪者也同意:

吸引更多外籍學生勢在必行,學校教師個人的研究表現反而沒那麼重要,

關鍵是看學校能不能建置國際化的學習與生活環境,以及畢業後能不能 留下來發展。(A1_200408)

這也呼應了詹盛如(2017)針對亞洲外籍生所進行的調查研究,發現外籍生來臺就 學最重視的是取得學位後是否有就業與發展機會,遠勝於學校的學術聲望與研究 資源。

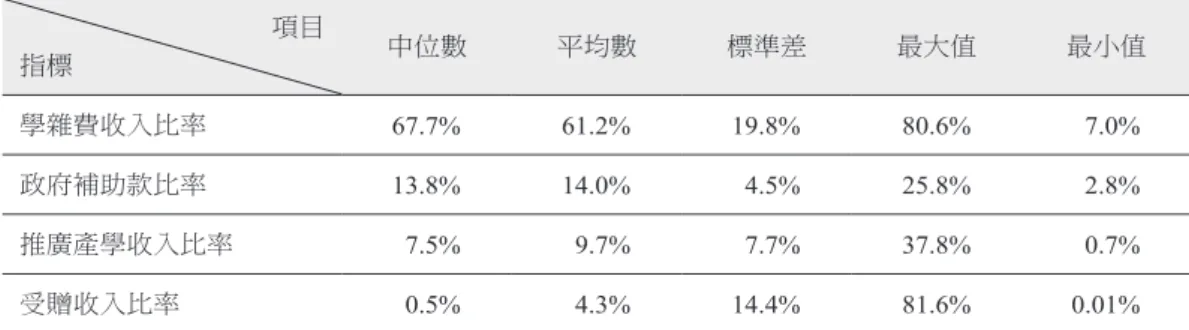

(三)大學經營者可增加產學合作收入來擺脫對學雜費和政府補助的依賴 學雜費和政府補助向來是大學收入的兩大來源,但Lundy 等人(2018)調查 發現,學校愈依賴此兩項收入,就愈容易受到經濟發展遲滯影響,其財務狀況也 愈差。

就國內情況觀之,表15 為 38 所財務表現卓越私立學校的財源結構,整體而 言仍是以學雜費收入為最大宗,約在六成以上,但不同機構之間差異非常大,最高 者達到八成,但最低者不到一成(7%)。政府補助占總收入比率並不高,整體而 言約在14% 左右;產學合作收入在個別機構之間差異很大,從近四成(37.8%)至 不到1%(0.7%)。至於捐贈收入,除非學校有企業財團或宗教團體支持,否則捐 贈收入普遍不高,前述學雜費收入占總收入比率最低的學校,即為捐贈收入占總收 入比率最高的學校,該校超過八成收入係來自於宗教團體的捐贈收入。

針對私校財源結構,受訪校長語重心長地表示:

無論公立或私立大學真的都不能再把學費收入和政府補助當成是主要的 經費來源了,必須要積極爭取其他管道資源。(B6_200522)

表 15

臺灣財務表現卓越之私立大專校院收入結構(各項收入占總收入比重)

項目

指標 中位數 平均數 標準差 最大值 最小值

學雜費收入比率 67.7% 61.2% 19.8% 80.6% 7.0%

政府補助款比率 13.8% 14.0% 4.5% 25.8% 2.8%

推廣產學收入比率 7.5% 9.7% 7.7% 37.8% 0.7%

受贈收入比率 0.5% 4.3% 14.4% 81.6% 0.01%

說明:各指標數字為2016 與 2017 兩學年度平均數。

資料來源: 整理自「大專校院校務資訊公開平臺─財務類指標」,教育部(https://udb.moe.edu.tw/DetailRepo rtList/%E8%B2%A1%E5%8B%99%E9%A1%9E)。

更 有 校 長 肯 定「 擴 大 收 入 來 源 是 一 個 正 確 的 方 向, 這 樣 才 能 分 散 經 營 風 險

(A1_200408)」。

至於如何才能擴展財源管道?大額捐款對學校財務健康雖有積極影響,但並 非每個機構都能獲得捐款人青睞;故產學合作收入應是較可行的策略,不僅可彌補 學校因政府補助減少所產生的財務缺口,也能增加畢業生就業機會(Lundy &

Ladd, 2016)。受訪校長也同意應積極擴展產學合作收入,「過去只有技專校院被 要求要跟業界連結,現在變成全部大學都在搶這一塊(B3_200424)」;

各校在育成這一塊的力道可再強化,它的效果是多方面的,不但可以引 進 新 技 術 和 研 究 項 目, 還 能 提 供 學 生 實 踐 和 就 業 機 會, 一 舉 數 得。

(B5_200520)

(四)大學經營者應將經費集中於學校核心任務,避免盲目投資爭取排名 早在1960 年代,Baumol 和 Bowen 就指出包括教育、醫療保健和藝術等勞力 密 集 產 業, 其 員 工 薪 資 調 漲 可 能 是 產 品 或 服 務 價 格 持 續 上 揚 的 主 因(Bowen, 2012)。但進入 21 世紀後,學者認為在政府競爭性計畫的助長下,大學以提升競 爭力為名的軍備競賽,才是成本失控與學費不斷調漲的根本原因。Archibald 與 Feldman(2008)以及 Denneen 與 Dretler(2012)都指出,美國高等教育已陷入「更 多法則」(law of more)的迷思,大學為了提高國際排名與吸引學生入學,競相添

購設備、擴建新大樓、聘請國際知名教授等,最後反而讓學校財務陷入泥淖。因此,

學校必須扭轉軍備競賽的迷思,重新思考學校定位與競爭優勢,才能在教育品質和 財務健康之間取得平衡。

表16 為 38 所財務表現卓越私立學校的支出結構,這些學校的經常支出中都 是以人事費為最大宗,平均約在五成五以上。再者,業務支出包括學校教學、研究、

輔導與服務等業務所需要的庶務性支出,占經常支出的三分之一左右。另就每生經 常支出而言,私校平均每生經常支出約13 萬元,但個別機構之間差距甚大,有 2 所學校每生經常支出超過50 萬,但也有學校每生經常支出不到 6 萬元。這也呼應 了Tahey 等人(2010)不斷提醒眾人的事實:綜合財務指數僅能呈現學校財務狀況,

不能等同於學校教學品質。

至於資本支出,38 所學校中以投資教學研究設備項目最多,平均將近 6 千萬;

但個別機構之間差異甚大。從資本支出總金額來看,更能夠發現個別機構間投資的 差異,即使同樣都是財務表現卓越的學校,投資最多者之金額為最少者的43 倍,

不同學校間對於教學和研究設備投資的差距由此可見一般。

表 16

臺灣財務表現卓越之私立大專校院支出結構

項目

指標 中位數 平均數 標準差 最大值 最小值

經常 支出

(萬元)

人事支出比率 56.3% 55.8% 5.3% 65.9% 43.1%

業務支出比率 32.8% 33.6% 5.1% 47.9% 25.4%

獎助學金支出比率 5.1% 5.4% 2.4% 12.6% 0.8%

每生經常支出 99,269 129,987 109,728 526,088 56,184

資本 支出

(萬元)

機械儀器及設備 4,119 5,829 5,143 24,680 379

圖書及博物 546 919 1,102 6,575 63

土地及改良物 55 243 422 2,019 -

資本 支出

(萬元)

房屋及建築 1,657 4,760 7,317 33,189 -

資本支出合計 11,160 14,160 11,652 51,780 1,195 說明:1. 經常支出為各項支出占經常支出比重;資本支出為各項支出占資本支出比重。

2. 各指標數字為 2016 與 2017 兩學年度平均數。

資料來源: 整理自「大專校院校務資訊公開平臺─財務類指標」,教育部(https://udb.moe.edu.tw/DetailRepo rtList/%E8%B2%A1%E5%8B%99%E9%A1%9E)。