國立台灣大學社會科學院經濟學系在職專班 碩士論文

Mid-Career Master Program Department of Economics College of Social Sciences

National Taiwan University Master Thesis

油價、美元、美股指數與台股指數之互動關係研究 A Research of the Interactive Relationship Among Oil Price, US Dollars, American Stock Price Index

and Taiwan Weighted Stock Price Index

楊品修 Pin-Hsiu Yang

指導教授﹕陳旭昇 博士 Advisor: Shiu-Sheng Chen, Ph.D.

中華民國 102 年 1 月

January, 2013

謝辭

回顧兩年半的歲月恍如昨日。課堂上同學們品評經濟時事,此起彼落的畫面 也彷彿歷歷在目。當初我踏進台大社科院這純樸的校園時,不僅期望能如期畢業,

更期許自己在這個全國經濟首府中,能充分習得應用經濟學理的相關學能。特別 地是,得以從許多經濟學家中培養經濟學人的風範。

首先,我要感謝我的愛妻─玉華。過去在大學的階段中,我就對經濟相關學 門獨有情鍾。目前於公司從事衍生性金融商品的研究,常需要製作經濟分析及投 資相關報告。有時針對較深入的經濟現象或貨幣政策,常落入知其然而不知其所 以然的窘境。因此,在職進修是我過往已久的心願,若非她的鼎力相挺,對於家 有兩小的我來說幾乎是不可能的。過去兩年多來,身為職業婦女的她,不僅能妥 善安頓家務並照顧孩子,即便在準備考試或論文期間,她也毫無怨尤的作孩子們 的好媽媽和好朋友,使我無後顧之憂。

最重要的,我必須要感謝我的指導教授─陳旭昇老師。若非認識老師,經濟 學對我而言,就可能只是一種象牙塔內的艱深學理。透過老師有趣的實證教學方 法,配合相對應的時事作例證,即使面對一堆複雜的數學模型,亦可以更直觀的 方式去理解,並進一步運用適當的計量軟體來衡量。不僅如此,藉由老師指導的 論文寫作方法,真正的幫助我學會從事學術研究的原理、方法和研究態度。

我也要感謝誠哲助教,他是陳老師的一位得意門生。因著他不厭其煩的耐心 指導和幫助,使我不僅在論述能力上,且在實證結果的分析上,均得以更為精進。

最後,我還要感謝張清溪、林建甫、謝德宗和李顯峰等諸多老師(族繁不及 備載),對課堂內討論的諸多時事上,增廣了學生的見聞,並在課餘間對學生的關 心。謝謝家瑋、嘉凌和誠哲等幾位助教,這些日子來在課務或教務上對我的指導 和協助。謝謝 EMEA8 的所有好同學們,特別是對我如兄之親的淦元同學。有機會 來到台大經濟系進修,且能認識許多深懷絕技的好老師和來自各界的達人同學,

我深感萬分慶幸。感謝神的帶領!願神祝福大家!

論文摘要

本文使用 2000:M1 至 2012:M6 之月資料,並運用多種時間序列計量方法,以驗 證油價、美元、美股指數及台股指數之間的互動關聯性。本研究主要找出與台股 指數間有相互影響的變數。為反映美股與台股的長期投資價值,改以還原息值的 報酬指數來代替傳統的原始股價指數。同時,為貼近台灣企業的真實油價成本,

乃依照 30%杜拜原油和 70%布蘭特原油的浮動計價機制,另行編製台灣油價指數,

以替代其他原油價格。經過分析後,台灣油價指數、美元指數以及那斯達克報酬 指數,為研究台股指數應選取之最佳變數。本文的研究結果可提供投資人決策或 作為台股指數相關學術研究之參考。

關鍵詞:單根檢定、向量自我迴歸模型、Granger 因果關係檢定、衝擊反應分析、

預測誤差變異數分解

Abstract

This paper uses monthly data from 2000:M1 to 2012:M6 to utilize various quantitative methods of time series, in order to verify the interactive relationship among oil price, US dollars, American stock price index, and Taiwan weighted stock price index (TAIEX). We focus this research on some variables which are influential mutually with TAIEX. In order to reflect the long-term investment value between US stock and TAIEX, traditional stock price indexes are substituted by the stock price return indexes which include dividends. Meanwhile, we make the Taiwan oil price index instead of the other crude oil prices according to present floating oil price mechanism, which involve 30% Dubai crude oil price and 70% Brent crude oil price.

Thus, it could approach genuine oil price cost for Taiwan businesses. Through the analysis of correlation, we consider the Taiwan oil price index, US dollar index, and NASDAQ composite return index as the best variables about TAIEX research. The result of research for this paper could offer the reference of investors for their trade decision or scholars for TAIEX empirical research.

Keywords: unit root test, vector autoregression model, Granger causality test, impulse response analysis, forecast error variance decomposition

目錄

第1章 前言 1

第2章 實證模型 6

2-1 單根檢定………..6

2-2 向量自我迴歸模型(VAR)………9

第3章 資料敘述 13

第4章 實證結果 15

4-1 相關係數分析………15

4-2 單根檢定……….15

4-3 向量自我迴歸模型(VAR)………16

Granger 因果關係檢定………17

衝擊反應函數………..18

預測誤差變異數分解………19

第5章 結語 21

參考文獻 24

附圖與附表 27

圖目錄

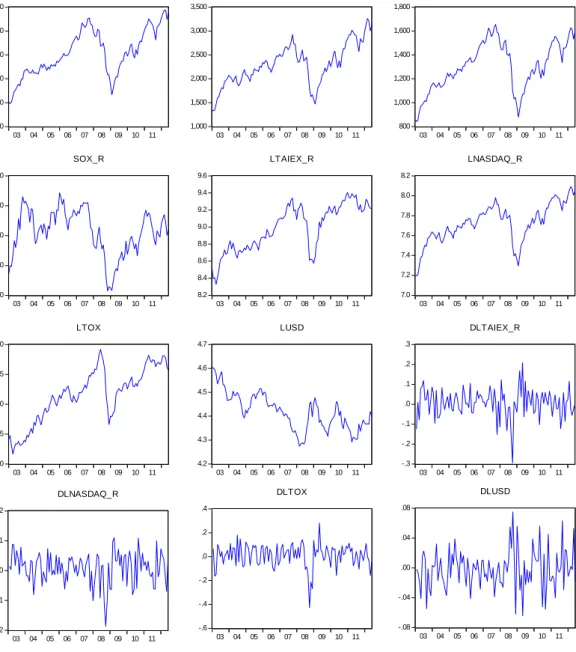

圖 1: 各時間序列原始樣本繪製走勢圖………27

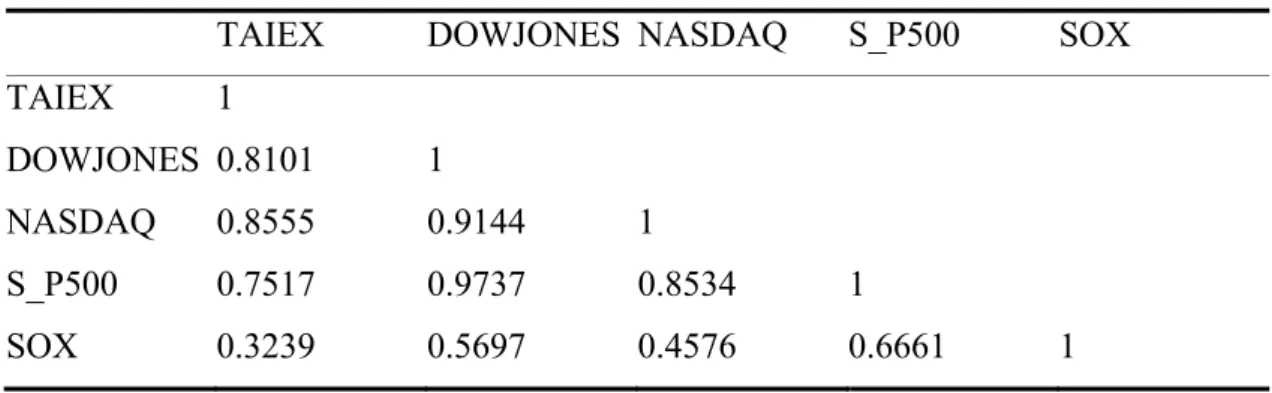

圖 2: 各時間序列處理後樣本(含取一階差分後)繪製走勢圖……….………28

圖 3: 各變數之衝擊反應圖……….……..29

圖 4: 各變數之衝擊反應圖 (robustness check)………..……..30

表目錄

表 1 各參考變數名稱與變數代號對照表………31

表 2 台股加權指數與美股四大指數相關度分析表………31

表 3 台股加權報酬指數與美股四大指數相關度分析表………32

表 4 台股加權(報酬)指數與三種油價指數相關度分析表………32

表 5 本研究選取之四種變數之相關度分析表………32

表 6 本研究選取之四種變數(取對數後)之相關度分析表………33

表 7 本研究選取四種變數(取對數後)之敘述統計資料彙整表………33

表 8 以VAR模型運用各種資訊準則選取最適落後期………...34

表 9 以VAR模型對各變數一階差分後之向量估計值………35

表10 Granger因果關係檢定實證結果………36

表11 各變數間衝擊反應過程彙整表………37

表12 各變數間衝擊反應過程彙整表 (robustness check)………..………38

表13 預測誤差變異數分解實證結果………39

表14 預測誤差變異數分解實證結果 (robustness check)………..………40

第 1 章 前言

金融投資專家心中的共同期許是「尋找投資(或交易)的聖杯(Seeking for the

"Holy Grail" of investing/trading)」,意即能找出一套長期獲利的操作模式。對於專 業的短線交易者,通常會運用技術分析及財務計量方法,尋求報酬率高、風險低 的交易策略。但對於執掌數百億以上資金的投資法人而言,既然須著眼於中長期 穩定的獲利模式,基本面的總體經濟分析自然相對重要。大多數的經濟指標公布 時間本身即有落後性,1 股價指數既屬於反應經濟情勢的領先指標,欲掌握台股的 脈動,就不能忽視常主導台股走勢的外資法人動向。事實上,外資法人的資金動 向,通常會受到匯率左右,而新臺幣兌美元的匯率卻屬於管理浮動匯率。根據多 位學者的研究指出,新臺幣匯率常受央行片面干預,致不易反應其真實幣值。例 如,可參見楊雅惠.許嘉棟(2005),王泓仁(2005),張元晨(2007),陳旭昇.

吳聰敏(2008),以及陳旭昇(2012)。

自1944 年的布列敦森林會議(Bretton Woods Agreements)後,當時全球建立 了一個以美元為中心的固定匯率制度。2 因美國從 1971 年開始,由貿易順差國變 為逆差國,美元幣值形成過度高估的貶值壓力,以致布列敦森林體系開始崩潰。

1973 年後,歐洲及其他主要貿易國家,紛紛將固定匯率制改為浮動匯率制。至此,

美元遂成為國際貿易與金融上的強勢貨幣,美元指數亦在浮動匯率下相應而生。3 從此以後,消費性商品和衍生性金融商品,幾乎都以美元計價。一旦美元貶值,

美元報價商品就必須提高價格,以維持其實質價值。因此美元幣值的變化,常左

1國內許多研究已證實,許多台灣總體經濟指標與台股指數有顯著的正向關聯性,如高崇傑

(1999)和柳頌聲(2005)的領先指標、賴彥求(2007)的工業生產指數與貨幣供給額、張愷凌(2009)

的景氣循環等。然而,由於當期指標發佈時間通常在次月中下旬,實務上對股價僅存在是否符合市 場預期的修正效果。

2當時全球各國與美元的固定匯率並非完全不動,而是控制在1%的增減範圍內,擔保條件是 美國政府保證每35 塊美元可以兌換一盎司的黃金。

31973 年美元指數最初推出時,採用 10 種貨幣對美元匯率的加權幾何平均值,包括德國馬克、

法國法郎,荷蘭盾、義大利里拉、比利時法郎、日元、英鎊、加拿大元、瑞典克朗和瑞士法郎。1998 年末,為配合次年歐元的通行,美國聯準會將德、法、荷、義、比5 國貨幣由歐元取代,編制了稱 為主要貨幣美元匯率指數(Major Currencies Dollar Index)的美元指數。其比重分別為歐元 57.6%、

日元13.6%、英鎊 11.9%、加元 9.1%、瑞典克朗 4.2%、瑞士法郎 3.6%。

右金融市場的交易價格。此外,多年來由於美國不斷的擴張信用與過度消費,造 就了許多新興國家,因大量出超所帶來的鉅額外匯存底。自 2002 至 2007 年間,

美元指數下跌幅度達35%,4 意味著美元作為強勢貨幣的榮景已不復存在。主要原 因在於美國貿易長期入超所致。

國際原油通常以美元做為報價單位。影響油價變動的因素中,除了基本面,

例如石油輸出國組織(OPEC)及產油國的政治因素,原油供需以及庫存等,亦受 美元相當影響。自2000 年 3 月網路泡沫化以後,美國引以為豪的科技經濟受到嚴 重打擊,全球股市大幅回檔。美國聯邦準備理事會(簡稱聯準會)為提振經濟,

採用逐步降息的寬鬆貨幣政策,導致2002 年以來美元呈現長期走貶的趨勢。然而,

過去10 年油價的平穩優勢,至少基於以下三種原因而有所轉變:一、OPEC 對原 油價格的主導性日益強大。二、中國經濟快速起飛,對原油需求日益殷切。三、

美元的弱勢迫使OPEC 常提高油價以維持原油的實質價值。爾後於 2008 年金融海 嘯前,紐約原油價格一度達到每桶140 美元的歷史天價。

金融海嘯過後,美國聯準會為維持金融市場資金的流動性,進而刺激民間消 費與投資,先後實施三次的量化寬鬆(Qualitative Easing) 政策。美元本身享有國 際儲備貨幣的地位,而聯準會又是美元的唯一發行者。這種被市場視為大量印鈔 的貨幣政策,雖然會引導美元趨貶,卻可提供美國減債壓力及改善貿易赤字的雙 重功能。不僅如此,過剩的美元在國際間形成熱錢,將美國應面對的通膨壓力轉 嫁給其他國家。

誠如前述,一般經濟數據於公告時,即存在時效的落後性。在實證研究上,

這類數據多半被運用在事後驗證的研究變數。台股指數本身具有領先反映台灣經 濟趨勢的敏感性。若能採用與台股走勢相關度高,且能即時反應市場價格的金融 商品作為參考變數,欲掌握台股走勢應更有助益。對此,本研究擬依上述原則,

挑選出與台股同有經濟領先效果的金融商品。在研究方法上,運用時間序列計量 模型,檢驗變數間的互動關聯性,試圖發掘影響台股指數走勢的相關變數。綜觀 所有論及總體經濟的文獻,針對與台股指數具有互動關聯的研究變數,包括利率、

債券、匯率、油價、貴金屬(主要是黃金)、農產品及其衍生性金融商品等。就利

4 至 2003 年,聯準會依照各主要國對美貿易額之差異程度,另編製採用貿易加權的美元指數(Trade Weighted U.S. Dollar Index)。這種新的主要貨幣美元匯率指數,採用原有 6 種貨幣及澳幣計價,亦 被稱為「金融市場對美元看法的溫度計」。惟目前金融市場常見的美元指數(U.S. Dollar Index),

尚以2003 年以前編製的 6 種貨幣(歐元、日元、英鎊、加幣、瑞典克朗和瑞士法郎)的計價為準。

率而言,因本身變動頻率較低,與價格敏感性高的台股指數性質有別。就原物料 而言,油價對產業的影響層面較貴金屬(侷限於少數電子零組件原料)寬廣。就 農產品而言,其價格僅影響食品相關產業。就債券而言,國內債市規模遠較先進 國家小,無法建立可信度高的公債殖利率曲線,參考價值較低。其次,股票與債 券向來被視為風險屬性互斥的金融商品。當股市呈現多頭行情時,通常債市就呈 現空頭行情。然而,自歐債危機爆發以來,以歐元區為主的國家因持有資產品質 日益惡化的歐豬五國公債,5 致其主權債信評等受到波及。此外,市場為規避這些 國家公債下跌的風險,被迫將資金轉進經濟體質強健的德國及美國公債市場。結 果,此舉造成兩國公債價格不斷上揚,殖利率不斷走低。其他主權債信評等差的 希臘、義大利及西班牙等國,竟出現股市與債市價格同步重挫的特殊現象。綜上 所述,本研究擬著眼於油價、匯率與股價之間的互動關聯性。

就油價而言,過去文獻大多採用西德州中級原油(WTI)或紐約輕甜原油作為 國際油價主要資料,6 其價格走勢早期與北海布蘭特原油幾乎一致。但是近年來因 美國境內供需與國際供需差異擴大,加上中東地緣政治危機干擾,兩者價差遂逐 步擴大。由於國際油價直接影響企業的經營成本,理應顯著影響台股走勢,正如 張懿芬(2004)、謝鎮州(2006)、陳保元(2008)的實證結果。惟林建智(2006)

採用期間較短的樣本時(採取兩階段各3 年的日資料),結果卻不顯著,可見油價 對股價的影響具有延遲性。本研究試圖加入佔國內油價七成計算的布蘭特原油為 研究變數,透過建構一個七成布蘭特原油,三成杜拜原油(7B3D)的油價指標,

並進一步檢驗該變數與台股指數的關係是否較WTI 顯著。

就匯率而言,國際間的主要貨幣通常均以兌換美元為匯率報價基準。綜觀美 國以外的三大經濟體:中國在先經後政的集權思維下,加上人民幣清算機制尚未 成熟,人民幣邁向自由化與國際化的路尚待考驗。日本經濟歷經第 2 個失落的十 年,在長期近乎零利率政策下,日圓常成為國際熱錢進行套利交易(Carry trade)

的主要工具。至於曾被市場視為最能取代美元作為儲備貨幣的歐元,卻因歐債危 機層出不窮,以致歐元機制的適切性倍受挑戰。由此可知,短期間美元的國際儲

5 所謂「歐豬五國」,是指葡萄牙(Portugal)、義大利(Italy)愛爾蘭(Ireland)、希臘(Greece)

和西班牙(Spain)五國,由其各英文字首合併為 PIIGS,是部分經濟及金融界媒體等對前述歐洲 聯盟五個經濟體質相對較弱的貶稱。

6 紐約輕甜原油(New York Light Sweet Crude Oil, 代號:CL)為在紐約 NYMEX 交易所掛牌最具 代表性原油商品,與在倫敦交易所掛牌的西德州中級原油(West Texas Intermediate Crude Oil,代號:

WTI)屬同一產地的同質油品,故價格常呈亦步亦趨反應。

備地位仍難以撼動。就與台股的關聯性而言,朱明偉(2006)、歐嘉欣(2007)二 人均驗證台股領先影響新臺幣匯率,但廖慧玲(2011)卻認為新臺幣匯率領先影 響台股。比較差異原因除了取樣期間不同外,廖氏採用期間較長的季資料亦可能 影響實證結果。再者,羅碧霞(2012)證明在短期時當美元指數及新臺幣匯率上 升時,台股會下跌,且美元指數較新台幣匯率的影響效果更顯著,而兩者對台股 均有顯著的領先關係。所謂的美元指數,乃是衡量美元相較於一籃子外國貨幣價 值的指數,作為衡量美元在國際外匯市場匯率變化的一項綜合指標。該指數主要 由美元對六個主要國際貨幣的匯率,經過加權幾何平均數計算結果。當美元指數 上漲,意即美元升值,當美元指數下跌,意即美元貶值。因此,本研究若以美元 指數作為代表美元貨幣價值的研究變數,則具有較穩定的匯率特質。特別的是,

美元指數常與美元計價的油價及美股呈負向關係,如Jones, Charles M. and Gautam Kaul(1996),Chaudhuri K., Daniel B. C.(1998),V. Coudert, Mignon and Penot(2005)

與Zhang et al.(2008)。所以,美元亦可能對台股指數具有顯著的負向影響力。

本世紀以來,因聯準會長期的量化寬鬆政策,導致形成熱錢的國際資金對全 球金融市場的影響力較過去更為顯著。已往論述總體經濟與各國股市相關性的實 證研究已相當多。但是,針對國內影響台股指數的經濟變數中,同時取用美元、

油價、美股指數與台股指數之互動關係的文獻則相對有限。回顧過去的相關文獻,

衡量美股指數大多以道瓊工業平均指數(簡稱道瓊指數)為代表。究其成分股來 看,道瓊指數僅涵蓋美國30 大企業,且採用簡單平均數來計算。若採用成分股涵 蓋全美500 大企業,指數計算採用加權平均法的 S&P 500 指數,理應較道瓊指數 更具代表性。例如在張瑛淑(2010)的關聯性分析中,證實美股中的 S&P 500 指 數比道瓊指數對台灣加權指數的影響更大。不過,康文姿(2009)在探討美股指 數對台股指數的影響時,卻發現涵蓋美國數千家企業(主要為科技公司)的 NASDAQ 綜合指數,卻比道瓊指數及 S&P 500 指數對台股指數的變化更具預測 性。整體而言,蔡坤助(2005)以三元 GJR-GARCH-X 模型證實,前述的美股三 大指數均是台股的領先指標。

本研究期望運用多項衡量財務資料的時間序列方法來探討油價、美元、美股 指數與台股指數間的互動關聯性。這就需要瞭解各變數間是否存在不同的因果關 係,以及彼此相互影響方向,進而找出長期均衡趨勢和短期動態關係。因此,本 文將於第 2 章介紹相關的實證模型設定。第 3 章說明使用的資料庫及資料定義。

第 4 章針對將資料進行實證研究,並將實證結果加以分析與歸納。最終於第 5 章 作出結論與建議。

第 2 章 實證模型

本研究採用時間序列計量方法來探討油價、美元、美股指數及台股指數之間 的互動關係。實證研究方法包括了:1. 單根檢定(Unit Root Test)、2. 向量自我迴 歸模型(Vector Autoregression Model)、3. Granger 因果關係檢定(Granger Causality Test)、4 衝擊反應函數(Impulse Response Analysis)以及 5. 預測誤差變異數分解

(Forecast Variance Decomposition)。

依據實證結果可知,總體經濟變數中大多數為非定態的(Non-stationary)時 間序列(Time Series)。因此,在建構VAR 模型之前,應先對各變數進行單根檢定。

倘若變數存在單根的現象(即該變數具有非定態特性),必須進而對這些變數作一 階差分處理,使各變數均呈現定態關係。為解決各變數間可能存在內生性或外生 性的問題,本研究將導入VAR 模型,將所有變數以內生變數來處理。

同時,我們進一步運用Granger 因果關係檢定,以找出變數之間是否有領先、

落後或獨立之關係。藉著衝擊反應函數,以觀察當某一變數發生自發性衝擊時,

對本身及其他變數所造成的跨期動態影響。透過衝擊反應圖形,可解讀出其影響 是正向或負向、持續性或短暫性的效果。最後,輔以預測誤差變異數分解法,用 來判斷各變數的預測誤差變異數中,有多少比例來自本身或其他變數的衝擊。如 此,本研究即可歸結出原油、美元、與兩國股價指數等金融商品間,是否存在長 期或短期的互動關係。

2.1 單根檢定

傳統的計量方法主要是在假設時間序列為定態(Stationary)的情況下進行。

不過後來陸續有學者發現到,總體經濟變數中普遍存在單根(Unit Root)的特性,

意即經濟資料是屬於非定態的時間序列。例如,Nelson and Polsser(1982)指出總 體經濟變數多屬非定態,各變數當期數列亦會受到落後期(Lag Period)的影響。

Granger and Newbold(1974)曾證明,若以最小平方法(OLS)來估計獨立的非定

態時間序列,可能會造成虛假迴歸(spurious regression)的問題。亦即,判定係數

(R2)可能很高,t 值相當顯著,而 Durbin Waston 值卻趨近於零。因此,若在進 行經濟變數的實證分析前,必須先對各個變數進行單根檢定,以確定變數序列是 否為定態。若為非定態時,則要對序列資料進行差分轉換處理,直到序列變為定 態為止。定態通常是指時間序列隨機過程之機率分配,不會隨著時間的變化而改 變。故定態必須符合下列性質:

y s

t =μ

=E(y− ) )

E(y 1. t

2

t) Var(y )

Var(y

2. = t−s =σy

, ) y , y ( E ) y , Cov(y

3. t t-s = t-j t-s-j =γs for all t, s, j

上述所說的單根,意指一個時間序列變數之特性根方程式(Characteristic Root Equation),其中一個根為「1」,即有一根落在單位圓上。目前較常用來檢定單根 的方法有Augmented Dickey-Fuller 單根檢定(簡稱 ADF)、Phillip & Perron 單根檢 定(簡稱PP)及 Kwiatkowski, Phillips, Schmidt & Shin 單根檢定(簡稱 KPSS)。另 有結合時間序列與橫斷面(Cross-sectional)兩種資料,為提升傳統單根檢定力不 足的Panel 單根檢定法(如:LL 單根檢定、IPS 單根檢定等)。本研究基於採用時 間序列方法,故將ADF、PP 及 KPSS 等三種方法簡要分述如下:

一、Augmented Dickey-Fuller(ADF)單根檢定

Dickey and Fuller(1979)提出 Dickey-Fuller Test 來檢定變數是否為定態時間 序列。DF 檢定使用 OLS 方式進行,假設 AR(1)模型Δyt =δyt−1+μt中的殘差項 μt無自我相關,當落後項係數δ 不顯著異於零(即 δ=0),則變數具有單根性質。

不過,殘差項μt常會有顯著的自我相關,使得 DF 的檢定力降低。也就是說,其 缺點是容易在不具單根性質的變數中,卻無法拒絕存在單根的虛無假設,而誤判 具有單根性質。

為解決DF 檢定中殘差項會出現一階自我相關的問題,Said and Dickey(1984)

在原有的DF 模型中,加入 AR(p)的落後項。同時,根據 Akaike(1973)的 AIC

(Akaike Information Criterion)與 Schwarz(1978)的 SIC(Schwarz Information Criterion)兩種資訊準則,選取模型檢定量最小的落後期數作為最適落後期之參考 依據。其檢定之改良迴歸模型如下:

(1) 含截距項

t p

i

i t i t

t

y y

y β δ γ μ

= −+

−

+ Δ +

+

= Δ

2

1 1

0

(2) 含截距項及時間趨勢項

t p

i

i t i t

t

y t y

y β δ α γ μ

= −+

−

+ + Δ +

+

= Δ

2

1 1

0

上述二種模型中,Δyt = yt −yt−1,p 為落後階數,β0為截距項, tα 為時間趨 勢項;且採用AIC 或 SBC 準則以選取 p 階為最適落後期,使殘差項μt無自我相關 性。檢定式之虛無假設為有單根的非定態序列(即H0 :δ =0),對立假設為沒有單 根的定態序列(即H1:δ <0)。在ADF 檢定中,檢定H0 :δ =0的t 統計量又稱為 ADF-t 統計量,且 ADF-t 檢定是一個左尾檢定,ADF-t 統計量越小,越能提供證據 拒絕具有單根的虛無假設。

二、Phillips-Perron(PP)單根檢定

Phillips and Perron(1988)提出無母數修正檢定法(non-parametric correction method)。其優點在於,能修正殘差項時間序列相關問題,並可處理殘差項中的異 質性(hetero- skedasticity)與弱相依性(weak dependence)問題。這意味以無母數 統計檢定來消除殘差項不為白雜訊(white noise)時,對其極限分配的影響。

三、Kwiatkowski, Phillips, Schmidt and Shin(KPSS)單根檢定

Kwiatkowski, Phillips, Schmidt and Shin(1992)根據 PP 單根檢定法提出了修 正的LM(Leybourne-McCabe)檢定統計量。此計量方法可修正 ADF 及 PP 檢定在 修正因殘差序列相關問題時,可能產生統計值向上偏誤的情形。其與 ADF 和 PP 最大的不同處,在於其虛無假設為無單根的定態序列。因此,同時採用ADF、PP 與KPSS 三種單根檢定時,前兩種檢定將「序列具有單根」放在虛無假設,後者則 將「序列為定態」放在虛無假設的檢定。所以,KPSS 可作為一種「確認分析」

(confirmatory analysis),對資料序列的檢定效果應更為周全。

2-2 向量自我迴歸模型(VAR)

Sims(1980)認為從傳統總體經濟模型中所得到的參數估計值,無法說明經 濟變數間的相互影響過程,並且有許多令人難以信服的假設條件與認定問題。因 此,為解決傳統計量模型中,經濟變數內生或外生之認定不易的問題,他提出了 向量自我迴歸模型(Vector AutoRegression model,VAR)。其特性乃是直接以資料 本身為基礎,將所有欲探討的變數均視為內生變數,並選取最適落後期(Optimized Lag Period),使解釋變數的落後項能涵蓋所有相關訊息。

關於 VAR 落後期的選取,在實證分析上常依據不同的準則(Criterion)來選 取最適落後期。常見準則除了有Akaike(1973,1974)以最大概似函數法發展出的 AIC(Akaike Information Criterion)之外,另有 Schwarz(1978)以貝氏法發展出 的 SIC ( Schwarz Information Criterion ), 或 稱 為 BIC ( Bayes Information Criterion,1978)。其他準則另有 HQIC(Hannan-Quinn Informaion Criterion,1979)、

LR 檢定(Likelihood Ratio Test,)及 FPE 檢定(Final Prediction Error Test,1981)等。

一般而言,評選最適落後期的標準,即是在各準則下找出評選值中「最小」者。

就AIC 與 BIC(SIC)來比較,理論上,BIC 所決定的落後期數 pˆBIC應為真實落後 期數p的一致估計式,但是經電腦模擬顯示,當樣本數小時,AIC 的表現較 BIC 為佳。7 因此,本研究主要以 AIC 來決定最適落後期數,並輔以 BIC 作為實證模 型的穩健度測試(robustness checks)。

本研究在估計 VAR 模型後,進一步透過 Granger 因果關係檢定(Granger Causality Test)、衝擊反應函數(Impulse Response Analysis)以及預測誤差變異數 分解(Forecast Variance Decomposition)來檢視油價、美元指數、美股指數與台股 指數之互動。

Granger 因果關係檢定

傳統經濟學的計量模型,常以迴歸分析等方法推論出兩種變數之間具顯著的

「相關性」。這類方法卻無法確認孰為因,孰為果,以致在分析過程可能歸結出倒 因為果的結論。Granger(1969)以未來發生的事件不會影響過去和現在的事件為

7 詳情請參閱「時間序列分析─總體經濟與財務金融之應用」(陳旭昇,2010,頁 64)。

前提下,首先提出以預測能力來定義變數間,領先或落後關係的因果檢定關係

( Granger causality)模型。

Granger 因果關係檢定,可用於變數為 I(0)或不存在共整合關係的狀況。茲 以兩定態數列之變數將迴歸模型表示如下:

t q

j

j t j p

i

i t i

t X Y

X 1

1 2 1 1

0 α α ε

α

= −

= − + +

+

=

t q

j

j t j p

i

i t i

t Y X

Y 2

1 2 1

1

0 β β ε

β

= −

= − + +

+

=

上式中 p、q 均表示最適落後期數,ε1i,ε2t皆假設為白雜訊。上式兩式的虛無 假設分別為H0 :α2j =0,j=1,2,....,q及H0 :β2j =0,j =1,2,....,q

意即對解釋變數之係數是否為0,可進行 F 聯合檢定(F Joint Test)。其檢定結果 有以下四種情況:

(1) 若α2j ≠0,j=1,2,....,q且β2j =0, j=1,2,....,q,即α2j具顯著性,β2j不具顯

著性,則表示Y 領先 X,X 落後 Y(意即 Y Granger cause X)。

(2) 若α2j =0, j=1,2,....,q且β2j ≠0,j=1,2,....,q,即α2j不具顯著性,β2j具顯

著性,則表示X 領先 Y,Y 落後 X(意即 X Granger cause Y)。

(3) 若α2j ≠0,j=1,2,....,q且β2j ≠0,j=1,2,....,q,即α2j與β2j均具顯著性,則

表示X 與 Y 互為因果變數,兩變數間存在雙向回饋關係(feedback)。

(4) 若α2j =0, j=1,2,....,q且β2j =0, j=1,2,....,q,即α2j與β2j均不具顯著性,

則表示X 與 Y 之間 Granger 無因果關係。

衝擊反應函數

衝擊反應函數(Impulse Response Function, IRF)乃是 Sims(1980)以 VAR 模型為基本架構所發展出的統計方法。IRF 係指在一時間序列模型中,當某些變數 受到未預期的外生震撼或衝擊(exogenous shock/ impulse),而變動一個標準差時,

自身變數及其他變數對此衝擊隨時間而變化的動態反應過程。此時,透過衝擊反 應圖形,可以了解變數受到衝擊變化時,所造成的影響是正向或負向、持續性或 短暫性的效果。

以一個p 階向量自我迴歸模型 VAR(p)為例:

t p

i

i t i

t

A A Y e

Y = + +

= −

1 0

Sims(1980)建議將上式經由 Wold 分解定理(Wold Decomposition Theorem)

轉換為移動平均(Moving Average, MA)的表示方式,亦即每個變數可以被表示當 期和落後期隨機衝擊項的線性組合。其過程如下:

將上式移項後 Yt − A1Yt−1−A2Yt−2 −....−ApYt−p = A0 +et 以落後運算元L 表示 Yt I − AL− A L − − ApLp = A0 +et

2 2

1 .... )

(

) ....

( ) ....

( 1 2 2 1 2 2

0

p p t

p p

t I AL A L A L

e L

A L

A L A I Y A

−

−

− + −

−

−

−

= −

∞= Φ −

+

=

0 i

i t i

t C

Y ε

其中C 為(n×1)的常數向量。Φi為(n×n)矩陣,且Φ0 =1(單位矩陣)。誤 差項

ε

t−i用以詮釋第t-i 期的未預期衝擊。上式表示每個變數 Yt皆可由系統內所有 變數的當期及落後期之隨機衝擊項ε

t−i表示。若隨機衝擊項與當期無關,則將每一 變數表示為各期隨機衝擊項的組成,可獲得惟一的組合。其理由是各向量可能會 有同期相關的現象,並且某變數的變動可能會伴隨另一個變數變動。若隨機衝擊 項與當期無闗,即可直接求得惟一預測誤差變異數分解百分比。但是當一般隨機 衝擊項具有當期相關時,則必須利用 Cholesky 分解定理來處理正交化過程(orthogonalization),以去除 VAR 模型中預測誤差項之間的當期相關。這指明就 是在上式中放入一個下三角矩陣(lower triangular matrix)

V ( VV ' = I )

,則上式可改寫為:

∞= Φ −

+

=

0

'

i

i t i

t C VV

Y ε

將上式進一步簡化為:

∞

=

∞

= −

− = + Ω

Φ +

=

0 0

) ' )(

(

i i

i t t i

t i

t C V V C

Y ε ω

其中

ω

t−i= V ' ε

t−i 為一個與序列無關且與當期無關之正交化隨機衝擊項。根 據上式可獲得對角化的共變異矩陣。還有,由上式VAR 模型的移動平均可知,每個變數皆可寫成隨機衝擊項的函數。係數矩陣

Ω

i是第N 行第 M 列元素,表示系 統是變數N 對變數 M 的一個標準誤差之正交化衝擊的 i 期脈衝反應。故由Ω

i的大小,即能觀測到模型中變數之間的相互關係。同時能觀察到發生衝擊之影響的 各方面:是持續性或反覆跳動性的,是正向或負向的,影響程度的大小,以及影 響時間的長短等。

預測誤差變異數分解

憑藉 VAR 模型中所產生之預測誤差變異數分解(Forecast Error Variance Decomposition,簡稱 Variance Decomposition),可以衡量每一個變數的預測誤差變 異數有多少比例來自本身的衝擊,多少比例來自其他變數的衝擊。變異數分解的 用途在於分析VAR 模型中,那些變數的非預期變動之變異,最能影響其他變數的 預測變異。

由於預測誤差變異數分解必須在正交變動過程下分解才有意義,而上式中的 正交化隨機衝擊項

ω

t−i為序列無關且當期無關。因此,可由此計算惟一預測誤差 變異數分解的百分比,再由百分比大小來判斷變數間之相對解釋程度。由上式中 的正交化干擾項可導出Y

t 的k 期預測誤差為:) 1 ( 1 1

1

0 ...

] ˆ [

−

−

−

−

− =Ω +Ω + +Ω

− t k t t t k t k

t E Y

Y ω ω ω

其中 ˆ [ ] [ / , ,...]

−1

−

−

−k t = t t k t k

t Y EY Y Y

E 表示在t-k 期時,利用 t-k 期前所有的資訊,對第 t 期作預測可能產生的誤差。同時,由 k 階的預測誤差可求得預測誤差的共變異數 矩陣為:

])' ˆ [

])(

ˆ [

(Yt Et k Yt Yt Et k Yt

E − − − −

' ) ' ( '

) ' ( '

) '

( 0 1 1 1 1

0 Ω +Ω Ω +Λ+Ω − Ω −

Ω

= E ωtωt E ωtωt k E ωtωt k

上式係說明,每一個變數預測誤差項的變異數皆可表示為所有變異數的加權 總合,權數大小則決定於Ωk之矩陣元素。故透過 VAR 模型的移動平均中之係數 矩陣Ω,可對各變數之預測 k 階誤差變異數進行分解。由預測變異分解百分比的 大小,即可判斷各個變數變異的來源和外生性的相對強弱了。

第 3 章 資料敘述

本研究採用油價、美元、美股指數及台股指數四種時間序列,試圖找出彼此 可能存在的互動關係,特別是台股指數變化是否與其他三者有關。上述原始樣本 主要採自全曜財經資訊公司的 CMoney 法人投資決策支援系統。過去大多數研究 文獻的參考樣本中,油價通常以市場主要參考的紐約交易所西德州中級原油(簡 稱紐約原油)或倫敦交易所北海布蘭特原油(簡稱布蘭特原油)兩種取一。美元 匯率通常採用美元指數。美股指數多數採用道瓊工業平均指數(簡稱道瓊指數), 僅少數文獻則以標準普爾 500 指數(簡稱史坦普指數)或那斯達克綜合指數(簡 稱那斯達克指數)為準。台股採用台灣發行量加權股價指數(簡稱台股指數)。

然而,由於台灣上市企業每年分配股息後的現金殖利率通常優於美國企業。

若僅以原始指數作研究,對投資人而言,恐難以真實反應長期持有策略(Buy and Hold)的真實報酬。台灣證券交易所為便於國內學術研究及市場專業人士分析,

自2003 年 1 月 1 日始,另行編製了台灣發行量加權股價報酬指數(簡稱台股報酬 指數)。它是將所有上市公司每年配發現金股息的價值還原,使之成為還原息值的 加權指數,以反應所有上市公司的原始價值。

相較於台股,因彭博(Bloomberg)金融資訊系統所彙整的美股各報酬指數樣 本尚未齊全。8 本研究乃委託凱基期貨法人部,協助彙集 2003 年以來,美股四大 指數各年配息後影響指數變化的資料,為將各指數還原為其報酬指數。

在油價方面,自從浮動油價機制實施以來,台灣油價的計價基礎始終採用70%

布蘭特原油及 30%杜拜原油的比例計算。為真實反應台灣油價與台股指數的直接 關係,本研究乃依上述比例另行編製台灣油價指數的樣本(以TOX 表示)。

因此,為配合官方編製的台股報酬指數樣本資料,最後將樣本選取期間改為 2003 年 1 月至 2012 年 6 月,各時間序列計 114 筆月資料(以每月底收盤價為準)。

本研究擬先將台股指數(以TAIEX 表示)和台股報酬指數(以 TAIEX_R 表示),

8 目前 Bloomberg 系統內的美股四大指數中,道瓊報酬指數僅有 2003 年 11 月迄今的樣本,費城半 導體報酬指數僅有2009 年 12 月迄今的樣本,可能因各交易所開始編製指數時間不同的緣故。

分別與美股四大指數的原始指數,以及還原息值後的報酬指數作相關性分析,為 比較選取何種樣本較具參考性。再將台美兩國最具代表性的股價指數,與台灣油 價指數和美元指數作為最終研究變數。有關本研究所使用之參考變數名稱與變數 代號對照表,請參考文末附表一所示。

第 4 章 實證結果

4-1 相關係數分析

由文末之附表 2 與附表 3 顯示,台股指數與美股四大指數之原始樣本與還原 息值樣本的相關度差異。首先,無論就原始指數或還原息值之報酬指數,台股指 數均與那斯達克指數相關係數最高(原始指數達 85.55%,報酬指數達 87.95%)。

主要理由可能是,那斯達克指數大多由電子相關類股組成,且台股的電子股亦占 加權指數七成以上市值。另一方面,對台股而言,美股的各報酬指數均較其原始 指數的相關度高,顯示採用前者作為研究樣本較後者更有意義。故本研究擬採用

「那斯達克報酬指數」代表美股指數。

在油價方面,既然台灣油價計算基礎採用 70%布蘭特原油及 30%杜拜原油比 例方式,為真實反應台灣油價與台股指數的直接關係,本研究即依上述比例另行 編製出「台灣油價指數」。另將台股指數和台股報酬指數分別與紐約原油、布蘭特 原油及台灣油價指數作相關度分析(如表4 所示)。結果顯示,不僅台股報酬指數 較台股指數更具參考性,並且,台股報酬指數與台灣油價指數的相關係數最高(達 84.38)。

歸納上述結果,本研究最終採用台灣油價指數(TOX)、美元指數(USD)、

那斯達克報酬指數(NASDAQ_R)及台股報酬指數(TAIEX_R)四種樣本(如表 5 所示),取自然對數後作為實證研究資料(如表 6 所示)。其結果不僅顯示各變數 相關度高,並且美元指數與其他變數均呈現高度負相關。這也反映出,美元資產 作為國際儲備貨幣,相較其他貨幣更具有避險資產特性,即股市在空頭時期,美 元較易受投資人青睞而升值。

4-2 單根檢定

總體經濟數據的時間序列,通常具有單根(unit root)的性質,意即屬於非定

態的(unstationary)性質。若直接進行估計將會使模型預測的準確度降低。所謂 的定態(stationary)時間序列,是指當一個隨機過程(random process)產生的時 間序列資料發生外在衝擊(impulse)後,只有暫時性效果。該序列經過一段時間 後,仍會逐漸回復至原有水準。並且,其平均值或變異數均不會隨時間而改變,

而呈現穩定的情況。相對而言,若時間序列之平均值或變異數隨時間而改變,即 屬於非定態時間序列。

本文採用常見之Augmented Dickey-Fuller(簡稱ADF)與Phillips-Perron(簡稱 PP)兩種檢定法,分別利用AIC及Newey-West Bandwidth準則,作為變數自我迴歸 落後期數(k)之選擇。同時,在包含截距項以及含截距項及時間趨勢的二種實證 模型中,各自進行ADF與PP單根檢定,以檢測各變數水準項及取一階差分後是否 具有單根。由表7可看出,無論採用ADF或PP檢定方法,在含截距項模型及10%信 賴水準下,僅美元拒絕具有單根的虛無假設(即屬定態序列)。若採用ADF檢定法,

在5%信賴水準下,則含截距項或含截距項及時間趨勢項的條件下,僅美元拒絕有 單根。9 其他所有變數在1%信賴水準下都呈現非定態序列,意即均無法拒絕具有 單根的虛無假設。經取一階差分後,在1%信賴水準下,所有變數都拒絕了具有單 根的虛無假設。換言之,變數成為定態的。因此,上述序列屬於I(1)序列。

4-3 向量自我迴歸模型(VAR)

由於VAR模型的傳統迴歸所估計之係數,在進行非定態的時間序列分析上,

並不具經濟意義。因此,我們先將各變數取一階差分,使其成為定態序列後,才 導入VAR模型分析。而VAR模型已發展出三種重要的應用模型。這包括了:(1)

Granger因果關係檢定。(2)衝擊反應函數。(3)預測誤差變異數分解。這些模 型不僅能使VAR模型在經濟分析上更具有意義,更可從觀察時間序列變數之間的 因果(領先/落後)關係、衝擊影響及波動性上,相互解釋彼此的關係。在表8中,

分別對油價、美元、美股指數及台股指數進行上述三種應用模型,以進一步掌握 各變數間的互動關係。

9 美元指數在含截距項及時間趨勢之單根檢定中,ADF與PP檢定在水準項結果不一致(如表7所 示)。然而,若改以BIC準則作ADF檢定時,t值為-2.74(0),Prob.值為0.2226,則呈現與PP檢定 相同不顯著的結果。

此外,對於VAR模型之最適落後期的選取優劣,易影響實證結果的可信度。

若選取的落後期過長,模型會產生過度參數化(over-parameterization)現象,使自 由度下降而造成估計結果無效。若選取落後期過短,也會因過度簡化參數而產生 偏誤現象。一般常見的選取方式有Akaike(1973)提出的AIC(Akaike Information Criterion)準則及Schwarz(1978)提出的SIC/BIC(Schwarz Bayesian Information Criterion)準則。依據Lütkepohl(1993)的研究,待估計參數愈少,且樣本數愈大 時,採用SIC會優於AIC。按照表8所示,由於LR、FPE及AIC準則均選取第1期為 最適落後期,但SIC及HQ卻選取第0期為最適落後期。經分別以VAR(1)與VAR(0) 產生兩組殘差變數,並將各組變數的殘差項分別作Q統計量檢定(Q-statistics)後,

確認在VAR(1)下,各變數均無自我相關性。故本研究採用Lag=1作為最適落後期參 數。

由表9可知,在1%信賴水準下,僅有美股指數會受台股指數前一期的影響。在 5%信賴水準下,除上述情況外,僅油價會受美股指數前一期的影響。以上二者調 整係數均為正值,其他變數均不受自身或其他變數落後期的影響。

Granger 因果關係檢定

Granger因果關係檢定,是由Granger(1969)所提出的一種類似因果概念的檢 定方法。其目的主要是衡量兩變數間,是否彼此具有「領先」、「落後」或「獨 立」(即無關係)的關係。換句話說,倘若兩變數之間有Granger因果關係,僅能 解釋兩者關係孰為領先,孰為落後,或者兩者互相具有領先及落後特徵。這並「不 一定」代表兩者間真正具有「因果」關係。以下是對其概念的簡述內容:”It is important to note that the statement " Granger causes " does not imply that is the effect or the result of . Granger causality measures precedence and information content but does not by itself indicate causality in the more common use of the term.”

對於決定變數間「可能」存在的因果關係,在VAR模型分析中,可透過Granger 因果關係檢定來分析。也就是說,藉由對一階差分後的定態變數,採用聯合檢定

(F檢定)作為判斷依據。

表10即為Granger因果關係檢定的實證結果。在1%信賴水準下,台股指數 Granger影響(領先)美股指數,唯其原因難以利用經濟直覺所解釋。在5%信賴水

準下,另有美股指數Granger影響(領先)油價。在10%信賴水準下,除上述情況 外,台股指數亦Granger領先美元。事實上,真正的因果關係為油價影響美股指數

(J. W. Park & R. A. Ratti, 2007; Lutz Kilian and Cheolbeom Park, 2008),且美股指數 影響台股指數(蔡坤助,2005;康文姿,2009;張瑛淑,2010)。由於臺灣相對於 美國是經濟規模較小之國家,因此台股指數理應對美股指數不具有影響能力。台股 指數Granger影響美股指數的理由,應是存在一遺漏變數對台股指數具影響能力,且 此變數對於美股指數亦具預測能力。或者,此結果僅僅只是兩個變數在統計上的 關係,不具經濟學中的因果關係。因此,表面上似乎顯示台股指數能預測未來的美 股指數。同理,美股指數所以Granger影響油價的理由亦相仿。10

衝擊反應函數

衝擊反應分析(Impulse Response Analysis)主要用來研究在一個 VAR 模型中,

當某一個變數受到一個外生衝擊而變動一個標準差時,其他變數(包括自身)對 此衝擊的動態反應模式。同時,在隨後一段時間內會產生變異的之程度與方向。

意即,當某一變數發生自發性干擾變動時,其他變數(包括自身)在時間過程中 產生反應的狀態。實證上,此分析可透過衝擊反應函數所繪製的衝擊反應圖形來 觀察。當變數受到衝擊變化時,造成的影響是正向或負向、持續性或短暫性的效 果。

圖 3 列出各變數發生衝擊變動時,引起其他變數及自身反應的時間過程。本 研究依各變數彼此間,影響的特性程度不同,將衝擊反應情形彙整於表11 中。綜 合以上,我們可以歸納以下幾個特徵:

1、所有變數對於自身具有 1 至 2 期的持續性影響。

2、油價對於美股以及台股在短期具有正向影響。這代表若油價上漲,短期內不會 侵蝕多數上市公司的獲利(即股價下跌),且可能產生對通膨的預期而增加風險性 資產需求。而油價對於美元匯率具有負向影響,可能與油價以美元計價有關。

3、美元匯率對於美股不具顯著性影響,主因是美股是以美元計價所致。但美元對 台股則具顯著的負向影響,可能是台股為淺碟型市場,易受外資動向影響所致。

10 詳情請參閱「時間序列分析─總體經濟與財務金融之應用」(陳旭昇,2010,頁 182)。

這意味著,若外資看多台股,因而大量匯入美元換取台幣,會造成美元貶值,爾 後台股就容易因外資大買而上漲。

4、美股對於台股於短期具顯著性正向影響,主因以消費經濟為導向美國,常牽動 以出口經濟為導向的台灣。換句話說,當美國消費支出上揚,不僅反映在美股上 漲,亦會產生台灣相關產品訂單增加的預期,使台股同步上漲。

為使分析結果更穩定,我們另以美元、油價、美股指數與台股指數的順序,

以相同方式完成衝擊反應圖形(如圖4)及衝擊反應過程彙整表(如表 12),作為 穩健度檢核(robustness check)。比較前後兩種衝擊反應結果,只有油價與美元間 的相互影響有互換情形,其餘變數間均無差別,顯示不論油價或美元,相較於股 價指數均具有相當獨立性。因此,本研究之衝擊反應分析結果應屬穩定。

總結以上結果,油價對兩國股價指數、美股指數對台股指數,均有正向衝擊 反應。油價對美元、美元對油價或兩國股價指數,均有負向衝擊反應。此結果亦 可呼應本研究之前言所述,本世紀以來,因聯準會長期的寬鬆貨幣政策,使美元 呈現長期趨貶走勢,進而推升以美元計價的油價長期走升。同時,國際熱錢亦推 升股市大多呈現多頭走勢。

預測誤差變異數分解

本研究觀察油價、美元、美股指數及台股指數四個變數之預測誤差變異數分 解的實證結果。如此,則可分析變數自身變動及其他變數變動所能解釋的程度,

藉此瞭解各變數的長、短期互動關係。由於預測誤差變異數分解的結果,會受到 變數排列順序所影響,為維持研究方法的一致性,故採用相同的排序方法。表13 為預測誤差變異數分解的實證結果彙整。歸納分析如下:

1、油價的自我解釋能力最高,有89.96%水準,顯示其獨立性最強。該指數產生預 測誤差時,其他變數能解釋該指數的比例僅以美股指數的7.22%最高。由此可知,

油價幾乎不受其他變數影響。

2、美元的自我解釋能力次高,有87.00%水準,顯示其獨立性亦相當高。該指數產 生預測誤差時,其他變數能解釋該指數的比例以油價的10.75%最高。

3、美股指數的自我解釋能力較低,有73.14%水準,顯示其獨立性較弱。該指數產 生預測誤差時,其他變數能解釋該指數的比例以美元的13.97%最高,油價的7.70%

次高。

4、台股指數的自我解釋能力最低,僅有56.65%,顯示其獨立性最弱。該指數產生 預測誤差時,其他變數能解釋該指數的比例以油價的20.92%最高,美股指數的 16.28%次高。

又為使分析結果更穩定,我們另以美元、油價、美股指數與台股指數的順序,

再以相同方式製作預測誤差變異數分解(如表14),作為穩健度檢核(robustness check)。依表14的實證結果彙整,歸納分析如下:

1、美元的自我解釋能力最高,有96.73%水準,顯示其獨立性最強。該指數產生預 測誤差時,其他變數能解釋該指數的比例僅以台股指數的2.21%較高。由此可知,

美元幾乎不受其他變數影響。

2、油價的自我解釋能力次高,有79.60%水準,顯示其獨立性亦相當高。該指數產 生預測誤差時,其他變數能解釋該指數的比例以美元的11.47%最高。

3、美股指數的自我解釋能力較低,有73.14%水準,顯示其獨立性較弱。該指數產 生預測誤差時,其他變數能解釋該指數的比例以美元的19.59%最高。

4、台股指數的自我解釋能力最低,僅有56.65%,顯示其獨立性最弱。該指數產生 預測誤差時,其他變數能解釋該指數的比例以美股指數的16.28%最高,美元的 14.44%次高,最低的油價亦有12.63%之影響。

綜合上述兩種結果,美元變動對美股具有顯著的解釋能力。而油價、美股與 美元對台股均有相當程度的解釋力。此外,除台股指數外,其他變數的自身解釋 能力均相對較高。最後,影響台股指數較深的變數主要是美股指數與油價,此現 象與市場預期大致相符。

第5章 結語

本研究運用時間序列VAR 模型,來探討油價、美元、美股指數及台股指數之 間的互動關係。其樣本分別採用台灣油價指數、美元指數、那斯達克報酬指數及 台股報酬指數四個變數作為研究對象。研究期間為2003 年 1 月起至 2012 年 6 月 止的月資料,樣本個數共計 114 筆觀察值。實證研究方法包括:1.相關係數分析

(Correlation Coefficient Analysis)、2.單根檢定法(Unit Root Test)、3.向量自我迴 歸模型(Vector Auto-regression Model)、4.Granger 因果關係檢定(Granger Causality Test)、5.衝擊反應分析(Impulse Response Analysis)、6.預測誤差變異數分解

(Forecast Variance Decomposition)。經由前章的實證結果分析,可以歸結為以下 幾點:

第一,從相關係數分析結果顯示,就長期趨勢而言,美元與其他所有變數存 在負相關,其他變數則互為正相關。第二,從單根檢定實證結果顯示,在1%信賴 水準下,所選取的四個變數皆為 I(1)的時間序列資料,表示原始序列均有隨機 漫步的特徵。第三,從Granger 因果關係檢定實證結果顯示,在 1%信賴水準下,

則台股指數Granger 影響(領先)美股指數。在 5%信賴水準下,另有美股指數 Granger 影響(領先)油價。在10%信賴水準下,除上述情況外,台股指數亦 Granger 領先 美元。第四,從衝擊反應分析實證結果顯示,所有變數在第 1 期對於自身的衝擊 皆有較強的正向反應。在不含自身衝擊反應的相對情況下,油價對兩國股價指數、

美股指數對台股指數,均有正向衝擊反應。油價對美元、美元對兩國股價指數,

均有負向衝擊反應。第五,從預測誤差變異數分解實證結果顯示,美元變動對美 股具有顯著的解釋能力。而油價、美股與美元對台股均有相當程度的解釋力。此 外,除台股指數外,其他變數的自身解釋能力均相對較高。最後,影響台股指數 較深的變數主要是美股指數與油價。

就各變數間的相關性而言,美元與其他變數間具有顯著負相關。從研究結果 來看,僅台股指數與美元互有負向影響,油價或美股指數對於美元的相互影響較

不顯著。還有,台股指數Granger 領先美股指數及美元的結果,與本文前言所描述,

市場上認為美股指數或美元通常領先台股指數的看法不一致。究其原因,可能因 取樣頻率不同所致。如:Kim(2010)證實美股指數(以史坦普指數為樣本)自 2000 年以來 Granger 領先台股指數,乃是以日資料為樣本。不過,當產生預測誤 差時,油價的自我解釋能力最高,顯示其獨立性最強,幾乎不受其他變數影響。

究其原因,應與原油本身屬於經濟活動的上游資源有關。台股指數的自我解釋能 力最低,顯示其獨立性最弱,最易受其他變數影響。該指數產生預測誤差時,其 他變數能解釋該指數的比例以油價最高,美股指數次之。可說明原油完全仰賴進 口的台灣,油價相較美股指數而言,更易影響反映未來台灣經濟的台股指數。上 述結果亦合乎市場一般的認定。此外,實證結果顯示,當期美股指數會影響下一 期油價,且美股指數Granger 領先油價。其結果與預期不一致,可能與未考慮其他 影響美股或油價的因素有關。諸如:美國經濟指標、歐洲股市、產油國地緣因素 及原油供需變化等等。

總結來看,自金融海嘯後,美國歷經三次量化寬鬆(QE)的貨幣政策,導致 美元長期趨貶(美元指數下跌),國際間投機性的熱錢四處流竄。結果,美股因資 金過剩帶動了多頭走勢。此時,包括原油在內的原物料商品價格大幅上漲。而美 元透過對股價、油價及原物料的影響,間接造成全球性通貨膨脹的壓力。始料未 及的是,一波多折的歐債問題,自2011 年以來打擊了國際股市和油價。結果,不 僅舒緩了通貨壓力,也激勵了美元指數回升。從過去經驗來看,當美股進入多頭 行情時,台股指數通常也是同步走多。如:Chang(2001)和 Chi(2006)證實美 股單向領先台股。又當國際油價進入多頭行情時,台股指數理應在成本推動的基 礎上,壓抑經濟成長而步向空頭。然而,Wang & Huang(2010)不僅證實國際油 價(以紐約原油為樣本)與台股指數互有領先效果,且二者互相呈現正向影響,

此與本研究油價對台股或美股有正向影響的看法一致。究其原因,依據 Kilian

(2009)對油價衝擊的三項原因來看,包括供給的衝擊(supply shocks)、需求的 衝擊(demand shocks)和預防性需求衝擊(precautionary demand shocks)。2000 年 以來,以中國為首的開發中國家經濟起飛,帶動對原油的高度需求,以致市場對 未來原油需求持續看多。顯示在預防性需求衝擊的影響下,主導了國際油價長期 偏多態勢,此時台股亦在貨幣寬鬆政策下同步走多。事實上,影響台股指數的因 素很多,除本研究的因素之外,國際間經濟情勢變化、國內投資信心、投資成本

優劣等客觀條件也會影響。再者,相較於美股,與台灣貿易依存度高兩岸三地股 市(香港股市、上証股市與深圳股市),對台股的影響力亦不容忽視。如:Chang

(2001)和吳其定(2007)均證實,台股的報酬會受港股影響。

本研究選用台灣油價指數、美元指數、那斯達克報酬指數及台股報酬指數四 個變數的月資料作為研究對象。相較於日資料而言,其優點是不易出現極端值,

且資料波動性較穩定。不過因樣本數較少,若市場內出現短期的重大消息,對變 數產生的短期波動影響亦難以呈現。其次,因樣本期間達 9 年餘,該期間內曾發 生過的一些國際重大事件(如金融海嘯、歐債危機等),亦可能使變數的關係發生 變化。這部分有賴於採用TGARCH 等具有門檻模式類(threshold model)的計量 方法,較能進一步評估重大事件對股價變化的影響。

針對未來研究的進一步方向,建議可以從以下幾方面考量。首先,本研究僅 以各金融市場的現貨市場為樣本,日後可考慮採用各國股價指數及其他原物料等 商品期貨來分析。其次,本研究的樣本主要限於以美元計價的金融商品與台股指 數作分析,主要是基於台股表現可能易受美國經濟影響。日後或可考慮與台股關 係亦密切的大陸或南韓股市。此外,本研究的模型並未考慮重大外部衝擊(critical shock)發生時,可能對所有時間序列資料產生結構性變化影響作分析。日後可以 進一步運用能處理結構轉變(structured break)問題之門檻模式類的方法,來降低 模型估計的錯誤,並避免推論或預測發生問題。最後,本研究的樣本未納入影響 股市、匯市或商品市場的其他因素,如總體經濟指標、貨幣政策(利率水準)等。

日後可將影響金融市場關係密切的指標或景氣循環概念納入考量。

參考文獻

1. 王泓仁(2005),台幣匯率對我國經濟金融活動之影響,中央銀行季刊,27(1),

13-46。

2. 史綱(2008),另類投資─新興金融商品與投資策略,p102~p106,財信出版。

3. 朱明偉(2006),股價與匯率之非線性關係研究─台灣、日本和韓國實證,淡江 大學財務金融學系碩士論文。

4. 林建智(2006),原油價格與股價關係之探討─以美國及台灣為例,世新大學財 務金融學研究所碩士論文。

5. 吳其定(2007),滬、港、台、美四地股市指數與區域經濟成長關聯性及共整 合之研究─以中、港 CEPA 實施前後期為例,中央大學財務金融學系碩士在職 專班碩士論文。

6. 康文姿(2008),美股指數波動對台股指數之影響-探究 2008 年電子與金融類 股,屏東教育大學應用數學系碩士論文。

7. 張元晨(2007),銀行間新台幣兌美元外匯交易流動性與交易成本的分析:台 北與元太外匯經紀公司的比較,中山管理評論,15(2),299-322。

8. 張瑛淑(2009),台股指數、美股指數的預測及兩者關聯性之分析,屏東教育 大學應用數學系碩士論文。

9. 張懿芬(2004),股價波動的總體因素--以台灣、南韓、新加坡及香港為例,南 華大學經濟學研究所碩士論文。

10. 陳保元(2008),原油價格與股價關係之探討-以台灣股市及大陸 A 股為例,

暨南國際大學財務金融學系碩士論文。

11. 陳旭昇(2009,二版),時間序列分析─總體經濟與財務金融之應用,東華出版。

12. 陳旭昇.吳聰敏(2008),台灣匯率制度初探,經濟論文叢刊,36(2),147-182。

13. 楊奕農(2009,二版),時間序列分析─經濟與財務上之應用,雙葉書廊。

14. 楊雅惠.許嘉棟(2005),新臺幣匯率與央行干預行為,台灣經濟預測與政策,

35(2),23-41。

15. 蔡坤助(2005),台灣股、匯市與美國股市之連動關係:三元 GJR-GARCH-X 之應用,義守大學財務金融學系碩士論文。