大學校院資產經營的人力職能

摘 要

大學校院資產經營的挑戰,除了傳統金融資源的調控之外,更需要以 治理的思維,在合情合理的規範下,於兼顧社會期待的責任之餘,擴大經營 的治理層面,以創造更多元的資產經營效能。資產的經營是大學校院增加財 源的可行通路,為此大學學校治理的人力職能必須有所變革,以適應變遷。

本文藉由大學校院可用資產的來源探究,提出學校資產營運的工作分析,藉 以提出學校資產營運的人力職能,冀希在學校人力資本有效運用下,能發揮 最大的資產經營效能,以達成學校追求「經營經濟資產,產出知識資本」的 終極目標。最後本文也透過資產經營的人力職能分析提出(一)依據學校不同 特色,評估人力需求,並設計訓練課程。(二)透過部門的人力職能分析,

協助員工職業生涯發展。(三)人力職能分析在經營管理人力庫存及接替的 意義等三項啟示,以作為學校資產經營人力資源管理的參考。

關鍵字:資產經營 大學治理 人力職能 王㊪坤 Chung-Kun Wang

國立台南大㈻教育經營與管理研究所博士生

Doctoral Student, Graduate Institute of Education Entrepreneurship and Management, National University of Tainan

The Human Competency of Asset Management in Universities

Abstract

To manage university assets, university governance should consider using traditional resources of finance; expand administration strata with views of administration and tally with expectation of society, and then to create more benefits in asset management. Asset management is a way to add funds for universities. In order to suit the trend, university governance should adjust their human competency. This study reviewed literatures about university asset management and investigated human competency as a source of available assets in university. It hopes to administrate school human capital effectively to create more benefits for asset management and to achieve ‘managing commerce asset to make knowledge capital’ for schools. Based on the results of the analysis of human competency in asset management, the following suggestions are offered to university governance.

First depending on the specific characteristics of each school, to evaluate human resource needs and then to design training curriculums. Secondly, it is to help career development for employees by analyzing of departmental human competency. Thirdly, it is to explore the meaning of human competency analysis in human resource management, especially in reserve and replacement.

keywords: asset management, university governance, human competency

壹、前言

十年來台灣高等教育急速擴充,但隨著政府未償債務餘額增加,以及 福利支出因素增多,未來在教育資源的分配大幅萎縮也就不足為奇。然而,

校園財務的調控,雖然有「教育經費編列與管理法」的保障,但這種教育經 費保障的制度化,卻不敵經濟現實的衝擊,衍生出近年來高學費的社會爭 議。從市場觀點而言,高等教育是一種非完全競爭市場,價格機制並不能充 分發揮作用,所有權、經營權與服務對象之間,並非僅是單純線性的交易交 換關係,而是夾雜著政策調節、資源配置技術甚至政治力介入等類似計畫市 場的作為(湯堯,2004)。因此,高等教育財務營運的挑戰,除了傳統金融 資源的調控之外,更需要以治理的思維,在兼顧社會期待的責任之虞,於合 情合理的規範下,擴大經營的治理層面,以創造更多元的財務營運效能。

美國麻省理工學院教授Thurow在《資本主義的未來》(The Future of Capitalism: How Today's Economic Forces Will Shape Tomorrow's World)一書 中,即點出知識經濟的特徵,腦力產業勢必取代自然資源產業成為主流,因 此如何創造、運用與組織腦力資源,取代自然資源的資本,成為新的競爭關 鍵。而過去學校資產的經營,主要聚焦於經費執行的合法性,並未觸及經費 使用的效能,基本上談不上所謂的經營,然而公立大學自實施校務基金制度 以來,自籌經費與教育市場自由競爭的需要,促使學校的資產經營策略更需 要以目標管理的思維,來計算學校經營的成本效益。學校改善設備,充實師 資,招生誘因機制,都需要更多的財源來實施,因此擴大財務營運利基更顯 重要,大學導入市場機制形成產業經營的方式,近來已成為趨勢,美國的大 學紛紛以產業化的市場機制及商業化,帶來教育經營的經濟效益,成為學校 經濟動力的重要來源(Bok, 2003)。而國內國科會也鼓勵產學合作,以技 術移轉的作為來強化學術研究的商品化,以增加學校收入;同時學校也廣開 推廣教育,擴大學校教學設備使用效能,這些都是學校資產有效經營的因應 作為。新世代的高等教育發展,在面臨資源不足的窘迫情境下,資源的來源 必須加以變革而有所因應,因此,高等教育可用資產的經營相對重要。

不可諱言,學校具有腦力生產的特質,在知識經濟時代,學校運用這 股特質,實施有效的資產管理,是展現優勢的可用作為,而面對新經濟浪 潮的來襲及教育市場化的競爭,教育產業如何創造最大的價值?如前所述,

學校想要提升並創造新的競爭優勢,勢必重視學校的資產管理,才能踩在知 識經濟的浪頭,迎向下一波的成功趨勢。但學校真的了解自己擁有哪些資產 嗎?學校如何衡量、管理各種寶貴的資產呢?這些疑問都有賴學校經營管理 者,以不同的思維以及有別於過去的人力職能來加以因應,而專業經理人(

Business Officer)、首席財務長(Chief Finance Officer, CFO)開疆闢土的職 能發揮,更是扮演中流砥柱的角色(Lapovsky et al., 1999)。

基此本文主要目的,將藉由大學校院可用資產的來源探究,在現行相 關規章為依據下以治理的精神,提出學校資產經營的工作分析,藉以提出學 校資產經營的人力職能體系,冀希在學校人力資本有效運用下,能發揮最大 的資產經營效能,以達成學校追求「經營經濟資產,產出知識資本」的終極 目標。

貳、大學校院可用的資產來源

學校資產不光只是過去認為的實體資產,例如校舍、教學設備、土地 等,應該還包括事實存在的學生顧客與教職員工等資產。而過去的資產強調 管理,多半是談有形的資產管理,但學校現在的競爭趨勢,卻是來自於無形 的資產,包括知識的聲譽與服務,強調的是能創造機會的經營模式,學校如 能善用不同的資產組合,對於學校的競爭優勢將有所提升。

1999年「大學校院校務基金設置條例」觸動了台灣高等教育擴充財源 的產業化觸角,逐步鬆綁了大學校院資產經營的束縛,也成為學校理性治理 學校資產的基礎,Williamson(1996)對「治理」,有這樣的詮釋,他認為 治理即是在有限的理性與機會主義的衝擊下,描述兩者造成的風險屬性,再 以有次序的結構來舒緩這樣的風險。基此,在理性與機會的羅織中大學的資 產經營不能只侷限於金融財務的流動運行,除了兼顧教育平衡的槓桿之外,

經營者需要思考任何可生產的資源,以增進學校可用資產的效益,進而服務 顧客的需要。而這些資產,從財務經營與投資學的觀點來看,包括有形的金 融財務、產物、物資等資產,以及無形的技術能力與品牌資產(伍忠賢,

2003;Lapovsky et al.,1999);而從大學現場的觀點來看,依據耶魯大學前 校長Brewster指出,在立基於教育的服務與社會的需要下,學校的可用資產 包括教師的技術能力資產,支援性服務的設施,以及可供投資的金融財務體 系,而這些資產所衍生的品牌效益,則是營造更多經營成效的重要延伸資產

(Lapovsky et al.,1999)。

學校資產經營必須植基於維護教育學術品質的範疇,並在此範疇下掌 握經營的機會。基此,本文依據「大學校院校務基金設置條例」規範下的大 學校院收入範圍,在可能的經營機會下,來探究學校可用的資產來源,其中 包括政府的編列預算撥付,學雜費收入,孳息收入,捐贈收入,場地設備管 理收入、推廣教育收入、建教合作收入、投資取得等收入;以及在產學合作 中產生的收入;再加上「政府科學技術研究發展成果歸屬及運用辦法」中所 列的智慧財產權或成果收入(管理及運用研發成果所獲得之授權金、權利 金、價金、股權或其他權益),這些收入配置成大學校院可用資產的內容雛 型。學校將資產從公部門投資,轉化為市場化經營後,資產一般可分為有形 資產與無形資產,有形資產方面在金融財務體系的資產經營,所衍生的具體 作為有爭取政府補助、擴大學雜費及捐贈收入、融資、孳息、投資等獲得報 酬的方式;其次在支援性服務設施的經營方面,則包括了場地設備、物資供 應與延伸性的進階服務(如:諮詢服務、資訊供應、生活服務等)。無形資 產方面在技術能力資產的經營,學校具備的教學活動技能(包括推廣教育、

教育訓練、講座演說等),產學合作研究成果的技術移轉,乃至於研發成果 的商品化,則都是建構學校技術能力資產的基本架構;而學校經營成效所建 立的形象推廣(如:學校形象、品牌推廣)與延伸(如:品牌認同、延伸 商品、品牌使用費)則造就了學校品牌資產的價值,這些經營的機會,形 成了大學校院可用資產的結構(如圖1)。

運用資源發揮影響力,無可避免需要面對競爭的風險,但面對風險如

能採行調整計畫的經營策略,才能更準確的配合市場的條件,降低風險創造 更大的成就(Cohen, 2004)。學校資產的經營從公部門投資,擴大為市場化 經營的策略調整,經營的範疇擴大了,但風險也增加了,對教育本質的穩固 程度更有著潛藏的風險存在,因此學校結合資產經營與財務管理的經理人,

在學校長期發展的策略規劃上,將義無反顧扮演組織未來建築師的角色,不 只兼負學校組織財務效能的重任,也將成為學校存活及經營發展的重要指標 人物(Haskins & Makela, 1997)。以下將依循治理精神的次序結構,從來源 取得的交易技術、法律層面的管理依據,以及組織中的經營工作分析,來探 究大學校院資產經營的人力職能體系。

圖1 大學校院可用資產結構圖 資料來源:本研究整理

��������

������� ������� �����

�

� ����

� ����

� �����

� �����

�����

����� �����

���

�����

����

����

�����

� ����

� ����

� �����

� ��

� ��

� ����

� �����

� �����

� �����

� �����

�����

� �����

�

� �����

� �����

� �����

� ������

� �����

參、大學校院有形資產經營的工作分析與人力需求

有形資產(Tangible Assets)就是有形而可以估價的現金、股票、房 子、車子等,學校在經營這些有形資產時,必須考慮資產的獲利性、收益性 以及風險,對學校而言,更需要重視這些資產經營時的教育功能。以下將依 循上述金融財務資產,以及支援性服務資產兩方面來探討大學校院有形資產 的經營。

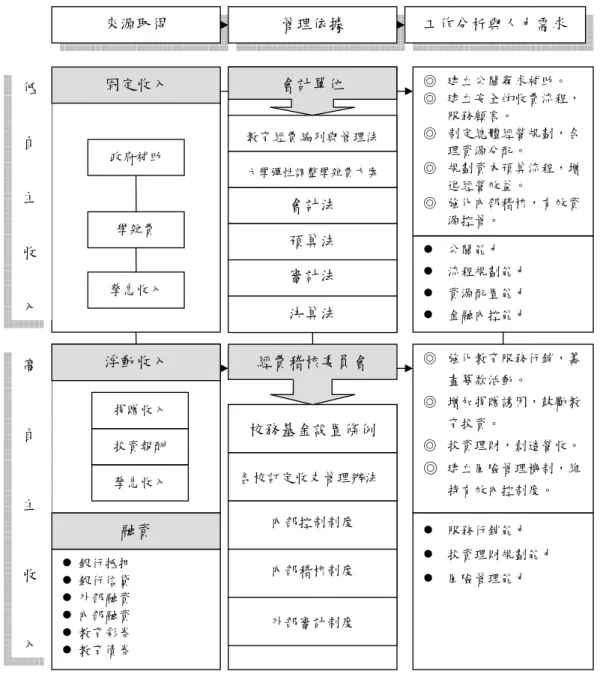

一、大學校院金融財務資產經營的工作分析與人力需求

學校執行預算常面對變革的牽制,但卻經常無法將預算反映在面對變 革的活動上,因此,財務管理人員必須具備將策略規劃與金融預算有效整 合的能力,以使成本能快速反應在面對變革的方案執行上(Leitzel et al., 2004)。因此,金融財務資產一般而言必須融合低自主性與高自主性的經 營作為,以因應市場快速變革的挑戰,未來學校CFO將負有組織資金調度、

決策投資方向以及經營風險管理的責任(Buffett, 2001)。

大學校院的金融財務資產就是資金的流動體系,在低自主收入方面,

首先是「教育經費編列與管理法」保障的政府補助經費,其主要目的是政府 為維護教育健全發展需要,所給予的經費補助與獎勵,在治理上學校應該強 調預算的合理使用,並重視預算的目的達成率。其次是學雜費收入,在衡量 學雜費時,除了考量培養學生的直接成本之外,也應該考量學生家庭的經濟 承受力,物價指數,區域經濟差異等因素,務必使學雜費的徵收更具合理。

上述兩項收入在經營上,處於相對被動的情況,受會計法、審計法、預算 法、決算法等法條規範,並接受會計單位管轄,因此在人力的需求上,除了 必須具備尋求資源供應的公關能力外,資金收納流程提供便利收費制度的規 劃能力,以及發揮成本效益提升辦學績效的資源配置能力,乃至強化金融稽 核管控的內控能力,都是經營人力必要的技術能力。

在高自主收入方面,可區分為浮動收入與融資兩部分,在浮動收入方 面,依據「校務基金設置條例」陳述,首先是捐贈收入,在經營的治理上,

應致力提升教育品質,尋求社會認同,再以積極的教育行銷,結盟相關社群 籌畫募款,以擴展社會人士參與學校的經營。其次,在投資取得與孳息收入 方面,校務基金的運作除了存放銀行,購買公債外,其實可以積極的作為,

參與增進效益的投資,然現階段國內大學在金融資產的配置上,主要還停留 在存款孳息的保守作為上,至於投入資本市場,則因顧慮風險而相形卻步。

另外在融資的部分,主要操作方式包括有價物抵押融資、銀行信貸、內、外 部融資,發行教育彩券、教育債券等,目的在增進學校資金的流通。上述收 入,在現行法規中的管理,只授權各校訂定收支管理辦法,藉以管轄經費稽 核,因此在人力的需求上,除了必須具備尋求社會認同的服務行銷能力外,

營造最大獲利空間的投資理財規劃專業,以及保障資金安全的風險管理能 力,都是學校經營治理時必要的技術能力。大學校院金融財務資產經營的工 作分析與人力需求體系見圖2。

大學校院金融財務資產的經營,基本上除了活化、效率、效益的要求 外,學校經營者在治理的過程中,應本諸建立次序結構的治理原則,在避險 的原則下,執行安全的經營方式,使學校能在穩定中求發展,以維護社會資 源的公義。

圖2 大學校院金融財務資產經營工作分析與人力需求體系 資料來源:作者整理

����������

����� �����

�

�

�

�

�

�

�

�

�

�

�

�

����

����

����

����

���

� ����

� ����

� ����

� ����

� ����

� ����

����

����

����

���

����������

���

�� ����������

�� ����������

������

�� ����������

�������

�� ����������

�������

�� ����������

�����

�� ����������

�������

�� ����������

�����

�� ����������

������������

��������

����������

�����������

��������

���

������

������

������

���

���

�������

����

� �����

� �������

� �������

� �������

� �������

� ���������

� �������

二、大學校院支援性服務資產經營的工作分析與人力需求

由於大學校院校園愈來愈多朝向整體生活圈的方式來加以規劃經營,

因此生活上的支援性服務成為大學校院經營的一環,為使支援性服務資產有 效營運,有賴內部的有效控管,以增進營收來改善服務品質。以德國大學生 服務中心(Deutsches Studentenwerk, DSW)為例,其主要職志即是支援服 務學生的生活機能,該中心收入來源除了政府補助與學生支付的福利費外,

63%收入來自於營運的成果,績效可為豐碩;而中國高校后勤服務中心,則 提撥營收獎勵金,協助學校整治校園環境(王培根,2004;姜大源,2000),

這種引進社會資金,促進市場活絡,降低政府負擔,充實服務學生品質的三 贏做法,是大學校院支援性服務資產經營的可用作法。

我國大學支援性服務資產經營獲利的項目,傳統上仍以場地設備管理 收入為主,其營收納入財務管理體系,受各校收支管理辦法約束,大學校院 在這個體系中,應建立主動經營的而非單純管理的推動機構,以利用市場資 本,提供服務。其次,物資供應也是可茲經營獲利的項目,一般而言有餐飲 服務、超商零售、書局、藝文展售、娛樂中心等,而未來在電子通訊、網路 服務、交通運輸、衛生醫療、學習就業諮詢等因應個別學生需要的進階服 務上,都是值得開發的領地。上述資產的經營主要受學校「場地租借使用 管理條例」、「校務基金設置條例」、「員生消費合作社章程」等規章規 範,而在採購的過程中則受「政府採購法」的圈限,因此在人力的需求上,

首先需要具備特許經營( Franchising)的管理能力,以有效運用市場資金;

其次需要具備服務行銷能力,以活化學校資產利用,改善學生學習與生活條 件;最後基於保護學校資產的需要,應具備風險管理能力,以達成成本控管 的最大效能,這些技術能力對於學校支援性服務資產的經營,具有重要的影 響力。其經營的工作分析與人力需求如圖3。

綜上所論,大學校院並非營利組織,提供支援性服務,必須以服務學 生及相關社群顧客的態度來為之,才不致於流於市儈,總之,這方面無非給 予師生最便利的生活條件,使學生的學習無後顧之憂,老師的教學更有效 率;其次為因應個別顧客的需要,在型態上更必須把握活化的原則,使支援 性服務能更多元、更全面,以提升資產經營的最大效益。

圖3 大學校院支援性服務資產經營工作分析與人力需求體系 資料來源:作者整理

肆、大學校院無形資產經營的工作分析與人力需求

知識經濟的資產與工業經濟的資產完全不同,用管機器與廠房那一套 來管,在現代資產的經營管理上,完全是風馬牛不相及、格格不入,原來 的有形資產,已經不再是學校創造競爭優勢的唯一利器,反而是無形資產(

�

����������

����� ��������

����

�� �����������

����������

���

�� �����������

����

�� �����������

���������

�� �����������

��������

��������

����

����

����

����

����

����

����

����

����

��

����

����

����

����

����

����

����

�

��

��

��

��

����

����

����

����

����

����

���

����

��������

���������

�����

�������

� ����������

� ��������

� ��������

� ��������

Intangible Assets)的價值顯得愈來愈重要。因此,無形資產可說是現代產業 創造價值的新興勢力,產業將藉由創新的產品服務、前瞻的資訊技術、高效 率高品質的作業流程、乃至綿密的顧客關係、形象塑造等無形資產的經營,

去創造市場價值與競爭優勢。大學校院具有腦力開發的教育本職,因此,技 術能力的發展與經營,以及研發氣質的品牌形象,這種無形資產可說是學校 最值得開發的資產來源體系,以下將從此兩方面來探究學校無形資產經營的 工作分析與其人力需求。

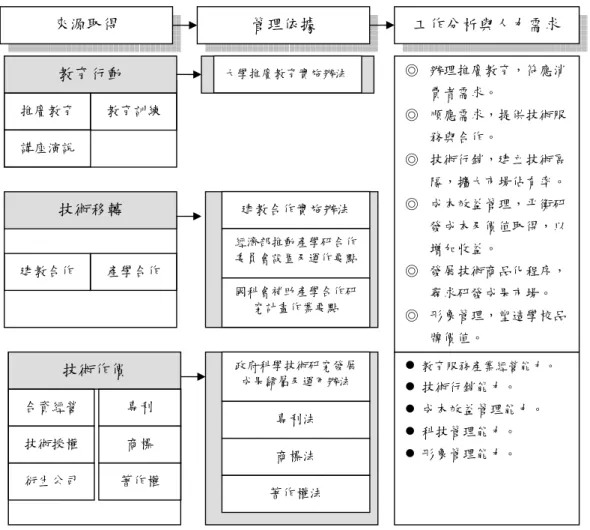

一、大學校院技術能力資產經營的工作分析與人力需求

以知識為本,是大學校院主要的技術能力資產,而透過技術能力轉移 的服務過程,則是大學校院技術能力資產經營的主要做法,這種服務過程可 涵括學校的教育行動、技術移轉以及技術商品的作價。技術能力成為可用資 產的根據,主要來自於交易成本(Transaction Costs)的概念,資訊的取 得、諮詢與授權都是一種可以成本交換的行為(Gardner, 1989),基於此,

大學校院以技術及能力去傳播智慧的資訊、提供諮詢或予以授權以取得經濟 的利益,以經濟學的觀點是足以獲得支持的。

教育產業化後所滲入的市場機制,以及知識經濟、終生學習的推波助 瀾,促使知識生產、問題解決成為知識社會中,高等教育可茲運用的服務元 素(Tilak & Jandhyala, 2002)。依此概念大學校院技術能力資產的經營。首 先是在教育行動方面,為提升公眾學識技能,可依消費者導向管控課程設計 與品質,以深化教育推廣的目的,在經營上,受「大學推廣教育實施辦法」

的規範,因此學校必須在有限的人力資源與教學設備下,推動教育推廣活 動,除了因應學生顧客需求外,發揮學校資產的成本效益也是重要的經營思 維。其次,在技術移轉方面,則希望透過技術供需雙方的動機效益,實施建 教合作與產學合作,在經營上受「建教合作實施辦法」與「經濟部推動研究 機構產學研合作委員會設置及運作要點」以及「行政院國家科學委員會補助 產學合作研究計畫作業要點」的規範,在此方面,如何使合作雙方在增進技 術與經濟效益間取得平衡,是經營者所要思量的。最後,在技術作價方面,

則依據「科學技術基本法」第六條規定,學校得將智慧財產權與成果所獲得 的效益,歸屬學校所有或授權使用,在經營上受「政府科學技術研究發展成 果歸屬及運用辦法」的規範,在此方面如何促動學校研發動力,並轉移成為 創業投資的資本,以使研發成果發揮最大影響力,是經營者所要關注的。由 上述以知識為本的服務元素分析可知,大學校院除了傳統教育行動的經營 外,研發成果的商品化,無論是技術授權、衍生公司、或是合資經營、策略 聯盟等技術包裹(Technology Package)的方式,都是大學校院技術能力資 產可茲經營的方式(Adoutte, 1989)。

依據上述技術能力資產經營的工作分析,在治理人力的職能需求上,

首先必須具備教育服務產業經營的能力,以擴大教育經營市場。其次需要具 備技術行銷能力,以符應合作對象的需求,擴大技術市場佔有率。再則需要 具備成本效益的管理能力,以平衡研發成本及價值取得,增加收益。另外則 需要科技管理能力,以對技術商品化程序的經營有所助益。最後則需要形象 管理能力,以塑造學校品牌的價值,延伸未來的資源投入。技術能力資產經 營工作分析與人力需求如圖4。

圖4 大學技術能力資產經營工作分析與人力需求體系 資料來源:作者整理

傳統大學校院致力於基礎知識的研究與傳播,常受到理論與實際無法 配合的非議,學校擁有研發人才的研究能力及研究成果,如果無法提供給社 會改善群眾的需求,就某種社會正義上顯得極為不公,如果能將研發能力透 過經營,結合企業所擁有的社會需求敏感度與技術轉化成商品的生產銷售團 隊,那麼對於學校經營技術能力資產或許會有更深一層的意義。

����������

����� �����

� ������������

� ��������

� ����������

� ��������

� ��������

�� ����������

�����

�� ����������

�����

�� ����������

����������

�� ����������

����������

�����

�� ����������

���������

�� ����������

����

�����

����

�����

����� �����

�����

����� �����

�����

�����

�����

���

���

����

���������

����������

����������

����������

��������

����������

����������

����

����

�����

�����������

二、大學校院品牌資產經營的工作分析與人力需求

大學為了符應學生和雇主的需求以取得資金的來源,學校的經營愈來 愈強調資金與績效的連結,美國科羅拉多州即依據績效評估給予大學資金 補助。其次,私人捐款對於績效的要求也愈來愈強烈,唯有學校經營獲得認 同,獲得外界青睞的機會才會變大,因此學校必須建構高品質的教學與強化 研究成果的價值,藉此建立聲望,才能獲致公眾與社會的支持,這種建立聲 望的過程意即是學校品牌被認同的過程(Newman et al., 2004)。大學校院 品牌資產的經營,是學校行銷策略的一環,而其中最重要的是提供顧客創 新 差 異 化 的 價 值 , 使 學 校 的 價 值 能 與 他 人 形 成 落 差 , 致 成 為 一 種 價 值 的 區 隔 , 這種組織創造的自我價值,便成為組織未來競爭力的一環(李貞 淑,2004)。品牌的經營根據英國Interbrand品牌顧問公司副董事長Blackett 於「2004年CEO國際品牌策略高峰論壇」指出,應該強調「以客為尊、注重 設計」,以擴大品牌資產經營的效益。其次,也不要忽略品牌推廣所產生的 附加價值,這種延伸性的可用資產,實已獲得重視,在美國一般會計準則(

Generally Accepted Accounting Principles in the United States, GAAP)與國際 會計準則(International Accounting Standards, IAS),甚至都已將品牌等商 譽資產列入公司資產負債表中,可見大學校院在汲汲欲增加經營收入當下,

品牌資產經營的重要性,自不在話下。學校在品牌的經營上,首先需要透過 內部公共關係的營造以獲得內部的支持;在尋求外部的支持上,學校經營者 則必須制定相對應的傳播策略以擴展公眾認知的基礎(宋大崙,2004)。至 於在品牌延伸的部分,學校可藉由建立品牌獲取品牌使用費的營收,包括商 標的使用權,專利轉讓權,以及經銷權利金,甚至可將品牌延伸至商品,例 如成立出版事業,獲取版稅與銷售營收,成立附屬機構增加學校財務資源。

大學校院品牌資產的經營,主要依據「科學技術基本法」規定,分配 智慧財產權與成果的歸屬與運用,至於收支管理則依據各校訂定的收支管理 辦法,加以控管。其次在交易過程的費用權責,則以「商標法」、「專利 法」、「著作權法」等規定來加以界定。依據上述工作分析,在治理人力的 職能需求上,首先必須具備市場定位能力,以區隔學校目標市場;其次需要

具備形象塑造能力,以營造學校價值,建立學校優質形象;再則必須擁有品 牌經營能力,以強化品牌行銷,重視服務績效;最後則必須熟悉產品定價的 治理程序,以有效評估品牌價值,經營品牌所衍生的商品。其經營工作分析 與人力需求體系如圖5。

圖5 大學品牌資產資產經營工作分析與人力需求體系 資料來源:作者整理

由於國內學校品牌資產的經營仍停留於增加辨識度與知名度的傳統「

名牌」思維中,對於學校品質、質感與美感的聲望行銷,尚在起步,未來學 校應強化品味與認同感的行銷策略,以增進學校品牌的經營價值。

伍、大學校院資產經營的人力職能

大學教育的發展從精英化走向大眾化後,社會公眾的期待與人力供需

����

�����

��������

� �������

� �������

� �������

� �������

�� ����������

�����

�� ����������

�������

�� ����������

�����

�� ����������

�����

����

����

��������

�����

����� ����

������ �����

����� �����

�����

����� ����

���

����

����

����

�����

�����

�����

�����

�����

之間的平衡,在大學教育的功能比重,正不斷的擴充當中,而缺乏特定政策 的定位,也使得市場化競爭的風險性不斷增加(Newman et al., 2004),大 學教育面臨如此的轉變,不得不採取多樣化的發展型態,以因應多方不同的 需求,而在資本投入、教育成果輸出、獲取資本,再將資本投入教育行動的 循環裡,學校可用資產的結構勢必重新調整,而這樣的調整,學校在治理人 力的技術能力上,也就有調整以符合經營的需要。

學校資產管理經理人的任務,參酌NACUBO(National Association of College and University Business Officers)對於大學校院經營管理人(Business Officer)的任務分析,主要在提供金融與資產經營方面的諮詢,涵括了 會計、融資、稅務、校園資產的營運、學生金融服務、資訊科技等方面的 領導與管理;而在學校經營的專業特質方面,學校經營管理人,首先需要具 有經營學校的經驗,並對教育事業發展的目標,具有高度的專業認識,對於 經營的影響因素也必須能充分掌握,同時對於學校經營社群成員間均能維持 良好的公共關係,最後更必須熟悉經營的責任範圍並能掌握角色的定位,因 此專業經營管理人必須擁有魅力特質,並能充分授權,尋求多方合作,並有 穩固的核心價值與理念,以處理學校資產的經營(William, 1985;Kenneth, 1985)。一般而言,學校通常設立副校長來擔任經營管理人乃至CFO的角 色,且最好具備工商管理的專業背景,以統合學校多元資產的經營角色任務 (William, 1985;Jeanne, 1998)。依據上述學校有形與無形資產經營的工作 分析發現,大學校院資產經營的人力職能涵括以下幾項專業技術能力。

在資產經營的運行專業技術能力方面,治理的人力必須具備學校總體 經營流程的規劃能力,使學校能在既定的策略規劃下,於經營的流程中能有 所依循;而面臨資源來源有限的限制下,資源配置的能力相形重要,務使學 校有限資源能轉化為最大的有用資產,以作為經營的經濟基礎;而當資源成 為有用的資產後,資產經營的運作能力,成為發揮經濟效益的成敗關鍵,學 校治理人力是否具備將教育視為服務產業的經營能力,是否具備智慧授權的 特許經營管理能力,乃至於是否具備技術移轉過程的科技管理能力、技術產 品定價能力,都是學校資產經營治理人力的重要職能。

其次,在資產經營的行銷專業技術方面,學校資產經營,首先必須有 資源來建置資產,才能談及後續的資產經營,因此與相關教育社群維持良好 關係的能力,是治理人力行銷專業技術必備的職能;而當面對競爭對手呈現 多樣性的技術配置時,如何建立技術區隔,擴大市場佔有率,以區隔學校的 教育市場,定位學校特色,也是治理人力的重要職能;學校形象的定位來自 於學校價值的營造,需要以專業的人力及時處理學校形象的管理,以作為後 續服務行銷的基礎,教育服務的行銷,除了服務流程的評估之外,教育產品 的價值、成本效益管理、市場評估、乃至於技術能力衍生的商品經營,甚至 是學校聲望所形塑出的品牌經營,都是未來學校治理人力的重要職能。

最後,在資產經營過程的稽核管控方面,首要重視的是成本的效益管 理,治理人力需要具備平衡研發成本及價值取得的能力,以增加學校資產經 營的收益;收益的損益除了外在經營的成效之外,學校內部的控管能力,亦 是收益是否回饋學校收入的重要因素,因此,學校治理人員必須具備金融內 控的職能,以對學校經營流程有所控管;資產得來不易,經營必須關注風險 的管理,在經營避險的原則中,風險管理機制的規劃與執行能力,絕對是未 來學校治理人力所要具備的重要職能。綜上所述,大學校院資產經營人力職 能體系見圖6。

圖6 大學校院資產經營人力職能體系 資料來源:作者整理

������ ������ ������

� �������

� �������

� �������

� ���������

� ���������

� �������

�

������

� �������

� �������

� �������

� �������

� �������

� ������

� ���������

� �������

� ������

陸、大學校院資產經營人力職能分析的啟示

學校資產經營在加入企業治理的元素後,如何開源節流、防弊興利、

權責區分,除了需要一套健全的經營制度以提升經營效益外,更需要強化人 力資本的職能,以落實經營目標的達成。而學校經營在人力的選、用、育、

留等方面的決策制定,職能模式幾乎都可以應用於人力資源管理的所有工具 上(Mclagan, 1983),而值此我國大學校院資產經營仍屬方興未艾的階段,

本文除了提出學校資產經營人力職能的評估與分析外,以下也對學校資產經 營人力職能分析的啟示,陳述於后,以提供治理者經營時的參考。

一、依據學校不同特色,評估人力需求,並設計訓練課程

大學校院資產經營,不同的學校可用資產也有不同的價值評估焦點,

有形資產豐碩的學校,可能堅守於流動資金的預算執行,也可能視不同操作 環境,在避險原則下著重於資金的評估分析。相對的,以無形資產傲視群倫 的學校,就可能著重於智慧資產的價值評估,及資源的開發流程、延伸流程、

商品化過程、擴張過程、產權分配等技術能力上。可見人力職能的選擇與後 續的訓練課程安排,首先需要依據學校經營目標從事工作分析,之後依據工 作分析擬定經營配置方案,人力職能的選擇與訓練課程安排才能有所依據。

二、透過部門的人力職能分析,協助職業生涯發展

學校資產經營,從傳統確保穩定收入政策的工作職能,到現代財務 預算的資訊收集與籌畫、成本控制,乃至校園資本的宏觀規劃(master planning),資產經營的風險管理、投資,以及技術商品的行銷等等,工作 內容的專業程度愈來愈高,相對的也代表著經營人員的職業生涯發展通路愈 來愈多樣化,因此,人力職能分析可以作為個人發展乃至個人職業生涯的規 劃參考,對於經營個人甚或是組織全面的職業生涯發展,是個重要的參考指 標。

三、人力職能分析在經營管理人力庫存及接替的意義

學校資產經營具有長期延續的特性,人力的庫存與接替必須有所依 循,以對事權的掌握能快速上手,無策略的摸索,可能造成宏觀經營策略 的無法延續,對於經營的整體績效,勢必無法全然呈現,人力職能的分析可 以提供工作人力的動機(motive)、特質(trait)、自我概念(self-concept)、知 識(knowledge)及技巧(skill)等五種基本型態的需求模式,對於經營的 內容、工作掌握的特質、因應策略的選用,都能有比較全然的呈現,因此經 營者在培訓人力,或是選擇適用人選如能依據人力職能的分析,將較有依循 的標準,對於工作的接替也將具有較佳的延續效果。

現行大學校院資產的經營,在管理與監督的機制上,主要受到會計 法,審計法,國有財產法,事務管理規則,以及「國立大學校院校務基金 管理及監督辦法」等相關法規管轄,主要以查核、稽核及審核的管理為主,

但在經營的成效與資產經營的安全保障上,相關法令則尚未有明確的規範,

因此,學校一邊在建立內部的控制與稽核機制之虞,人力職能的提升相形重 要,學校為了服務公眾追求經濟效益,如果能理解並落實風險控管,並提升 經營人力的效能,相信對於日益緊縮的高等教育資源運用必能有更高的經營 效益。

參考文獻

王培根(2004)。高等教育經濟學。北京:經濟管理出版社。

伍忠賢(2003)。投資學。台北:三民。

宋大崙(2004)。品牌評價與實例探討。科技發展標竿,4(2)。

李貞淑(2004)。打造最HITO的自我品牌。台北:晶冠出版社。

姜大源(2000)。高校後勤社會化的德國模式(Deutsches Studentenwerk)。中國 教育報,2005年5月10日,擷取自http://www.54youth.com.cn/gb/paper214/1/clas s021400004/hwz176645.htm

教育經費編列與管理法(2000.12.13)。2005年5月15日,擷取自http://law.moj.gov.t w/Scripts/Query4A.asp?FullDoc=all&Fcode=T0020025

國立大學校院校務基金管理及監督辦法(2004.08.13)。2005年5月15日,擷取自 http://law.moj.gov.tw/Scripts/Query4A.asp?FullDoc=all&Fcode=H0030032

湯 堯(2004,7月1日)。大學學費可以不要中央「控」調。中國時報A4版名家

論壇。

Adoutte, R. (1989). High Technology as a Commercial Asset, Int. J. Technology Management, 44, pp.397-460

Bok, D. (2003).Universities in the Marketplace: The Commercialization of Higher Education. New Jersey;Princeton University Press.

Buffett, W. (2001).Role of CFO, Retrieved May 10, 2005, from http://www.algerco.net/P900709-C FO.htm

Cohen, W.A. (2004).The Art of the Strategist-10 Essential Principles for Leading Your Company to Victory, Amacom Books .

Gardner, D.P. (1989).Guidelines on University-Industry Relations. University of California Office of the President,Retrieved May 10, 2005, from http://www.ucop.edu/ott/unindrel.html Haskins, M.E., Makela, B.R. (1997).The CFO Handbook, McGraw-Hill.

Jeanne, M.C. (1998).Ten steps to creating a Corporate University. Training & Development, 52(11), p38, 6p

Kenneth, O.W. (1985).Management and the Chief Finance Officer in the Christian, Liberal Arts College. Paper presented at the Annual Meeting of the Mid-South Educational Research Association (Memphis, TN, November 1986).

Lapovsky, L., McKeown-Moak, M.P., Spitz, W.T. (1999).Roles and Responsibilities of the Chief Financial Officer: New Directions for Higher Education, Jossey-Bass NACUBO , Retrieved May 15, 2005, from http://www.nacubo.org/x39.xml

Leitzel, J., Corvey, C., Hiley, D. (2004).Integrated planning and Change Management at a Research University. Change, 36(1), p36, 8p, 3c

McLagan, P.A. (1983). Models for Excellence, D.C., The American Society for Training and Development.

Newman, F., Couturier, L., Scurry, J. (2004).The future of higher education-Rhetoric, Reality, and the Risks of the Market. Jossey Bass, San Francisco.

Tilak, G., Jandhyala, B. (2002).Knowledge Society, Education and Aid, National Institute of Educational Planning and Administration, New Delhi [1]Compare, Vol. 32, No. 3, 2002 William, J. A. (1985).The Role of the Chief Financial Officer in Large Public Universities.

Business Officer, p27-30 Jan 1985

Williamson, O.E. (1996).The Mechanisms of Governance. Oxford University Press.