數學的應用

投 資 組 合 及 市 場 效 率

作 者 楊 良 河 博 士

教 育 局

課 程 發 展 處 數 學 教 育 組

版權

©2009 本書版權屬香港特別行政區政府教育局所有。本書任何部分之文字及圖 片等,如未獲版權持有人之書面同意,不得用任何方式抄襲、節錄或翻印作商 業用途,亦不得以任何方式透過互聯網發放。

ISBN 978-988-8019-67-0

頁 數

前 言 ... v

作 者 簡 介 ... vii

I. 前 言 ... 1

A. 數 學 與 統 計 的 工 具 在 金 融 經 濟 學 上 之 貢 獻 ... 2

II. 投 資 組 合 ... 2

A. 投 資 資 產 的 簡 單 回 報 率 ... 3

B. 如 何 計 算 投 資 產 品 的 平 均 回 報 率 ? ... 4

C. 何 謂 投 資 風 險 ? 如 何 計 算 投 資 產 品 的 預 期 回 報 及 風 險 ? ... 8

D. 如 何 利 用 投 資 產 品 的 歷 史 數 據 來 估 計 預 期 回 報 率 及 風 險 ? ...10

E. 何 謂 投 資 組 合 ? 如 何 計 算 投 資 組 合 的 回 報 率 及 風 險 ? .. 13

F. 如 何 分 散 投 資 以 降 低 投 資 風 險 ? ... 19

G. 效 率 前 緣 /最 佳 投 資 曲 線 ... 22

III. 市 場 效 率 ... 26

A. 隨 機 走 動 模 型 ... 27

B. 連 檢 定 法 ... 28

C. 如 何 做 一 位 理 性 投 資 者 ? ... 31

IV. 結 語 ... 32 參 考 網 頁 及 資 料 ... 34 提 供 詞 彙 ... 35

為 配 合 香 港 數 學 教 育 的 發 展 , 並 向 老 師 提 供 更 多 的 參 考 資 料,課 程 發 展 處 數 學 教 育 組 於 2007 年 開 始 邀 請 大 學 學 者 及 資 深 老 師 撰 寫 專 文 , 並 蒐 集 及 整 理 講 座 資 料 , 輯 錄 成 《 數 學 百 子 櫃 系 列 》。本 書《 數 學 的 應 用:投 資 組 合 及 市 場 效 率 》是 這 個 系 列 的 其 中 一 冊 , 當 中 輯 錄 了 香 港 大 學 楊 良 河 博 士 於 2006 年 11 月 在「 新 高 中 數 學 課 程 知 識 增 益 系 列 - 數 學 應 用 」 研 討 會 上 演 說 的 內 容 , 研 討 會 內 容 精 彩 豐 富 , 介 紹 現 今 課 堂 上 較 少 討 論 到 的 應 用 。 現 將 研 討 會 的 講 章 輯 錄 成 書 , 供 老 師 參 考 。 本 書 內 容 由 作 者 提 供 , 並 不 反 映 教 育 局 的 立 場 。

本 系 列 能 夠 出 版 , 實 在 是 各 方 教 育 工 作 者 共 同 努 力 的 成 果 。 在 此 , 謹 向 提 供 資 料 、 撰 寫 文 章 的 老 師 、 學 者 , 以 及 所 有 為 本 書 勞 心 勞 力 的 朋 友 , 致 以 衷 心 的 感 謝 。

如 有 任 何 意 見 或 建 議 , 歡 迎 致 函 :

九 龍 油 麻 地 彌 敦 道 405 號 九 龍 政 府 合 署 4 樓 教 育 局 課 程 發 展 處

總 課 程 發 展 主 任 ( 數 學 ) 收

(傳 真 : 3426 9265 電 郵 : ccdoma@edb.gov.hk )

教 育 局 課 程 發 展 處 數 學 教 育 組

楊 良 河 , 一 九 八 九 年 香 港 大 學 數 學 系 畢 業 , 隨 即 於 原 校 進 修 統 計 學 , 於 一 九 九 三 年 獲 哲 學 博 士 學 位 。 現 任 香 港 大 學 統 計 及 精 算 學 系 副 教 授 。 香 港 統 計 學 會 副 會 長 。 多 年 來 参 與 有 關 統 計 分 析 、 風 險 管 理 及 數 據 挖 掘 的 教 學 和 研 究 。 除 了 在 學 報 上 發 表 研 究 論 文 外 , 亦 曾 參 與 多 個 財 務 及 風 險 管 理 的 諮 詢 項 目 , 包 括 為 銀 行 界 作 投 資 者 的 風 險 取 向 分 析 , 研 發 投 資 組 合 優 化 系 统 等 。 近 年 為 鼓 勵 大 學 僱 員 養 成 良 好 的 儲 蓄 習 慣 及 培 養 審 慎 理 財 , 参 與 推 動 儲 運 活 動 , 現 為 大 學 儲 蓄 互 助 社 創 會 會 員 及 董 事 。

I. 前言

數 學 與 統 計 的 工 具 在 金 融 及 財 務 方 面 的 應 用 很 廣 泛 , 例 如 投 資 組 合 的 選 擇 及 計 算 衍 生 工 具 的 定 價 時 , 當 中 涉 及 回 報 、 風 險 和 標 準 差 的 計 算 。 表 一 列 出 一 些 常 用 的 投 資 學 的 課 題 及 其 中 對 應 的 數 學 及 統 計 方 法 。 用 粗 體 標 註 的 工 具 是 中 學 課 程 會 涵 蓋 的 , 如 百 分 數 、 等 比 級 數 、 矩 陣 、 概 率 和 正 態 分 佈 等 計 算 及 概 念 。 這 兒 值 得 一 提 的 是 不 少 經 濟 學 家 的 研 究 成 果 , 因 對 金 融 學 的 貢 獻 超 卓 , 而 成 為 諾 貝 爾 經 濟 學 獎 的 得 主 。 他 們 研 發 的 課 題 或 工 具 以 斜 體 顯 示 在 下 列 表 中 。

表 一 : 應 用 在 投 資 學 上 的 數 學 與 統 計 方 法 投 資 學 的 課 題 數 學 及 統 計 方 法

投 資 組 合 的 選 擇

百 分 數 ; 等 比 級 數 ; 預 期 值 ; 方 差 ; 協 方 差 ; 偏 度 ; 峰 度 ; 概 率 ; 正 態 及 非 正 態 分 佈 ; 正 態 分 佈 檢 驗 ; 矩 陣 代 數 ; 最 優 化 方 法

資 產 定 價 模 型 回 歸 分 析 ; 因 子 分 析

市 場 效 率 性 隨 機 走 動 ; 連 檢 定 法 ; 自 相 關 係 數 ; 時 間 序 列 模 型

技 術 分 析 控 制 圖 ;共 整 合 市 場 波 幅 ARCH, GARCH 模 型 期 權 定 價 布 朗 運 動 ; 隨 機 積 分

A. 數學與統計的工具在金融經濟學上之貢獻

很 多 著 名 的 學 者 因 對 金 融 及 財 務 統 計 方 法 作 出 貢 獻 而 獲 得 諾 貝 爾 經 濟 學 獎 。 1990 年 諾 貝 爾 經 濟 學 獎 得 主 米 勒 ( Merton Miller)、 馬 克 維 茲( Harry Markowitz)和 夏 普( William Sharpe)

在 設 計 投 資 組 合 方 面 作 出 了 重 大 的 突 破。在 1997 年,斯 科 爾 斯( Myron Scholes)和 默 頓( Robert Merton)獲 得 諾 貝 爾 經 濟 學 獎 , 以 表 揚 他 們 在 金 融 領 域 應 用 數 學 工 具 , 解 决 了 衍 生 產 品 的 定 價 問 題 。 前 者 對 布 莱 克 - 斯 科 爾 斯 公 式 ( Black-Scholes)

所 依 賴 的 假 設 條 件 做 了 進 一 步 減 弱 , 在 許 多 方 面 對 其 做 了 推 廣 。 後 者 给 出 了 著 名 的 布 莱 克 - 斯 科 爾 斯 期 權 定 價 公 式 , 該 法 則 已 成 為 金 融 機 構 涉 及 金 融 新 產 品 的 思 想 方 法。 2003 年 諾 貝 爾 經 濟 學 獎 得 主 是 恩 格 爾( Robert Engle)與 格 蘭 傑( Sir Clive Granger) 。 他 們 的 得 獎 原 因 是 兩 人 均 設 計 出 新 的 統 計 方 法 , 處 理 經 濟 時 間 數 列 兩 個 關 鍵 屬 性 -「 時 間 變 異 波 動 性 」與「 非 穩 定 性 」 。 恩 格 爾 提 出 了 ARCH ( autoregressive conditional heteroskedasticity) 模 型 , 而 格 蘭 傑 發 明 了 「 共 整 合 」 方 法 。

II. 投資組合

言 歸 正 傳 , 甚 麼 是 投 資 ﹖ 很 多 香 港 人 都 會 投 資 股 票 及 基 金 , 將 儲 蓄 放 在 銀 行 戶 口 作 定 期 存 款 也 算 是 投 資 的 一 種 。 「 現 在 投 入 , 將 來 收 回 」 , 我 們 都 期 望 能 在 未 來 換 取 較 原 本 所 投 入 更 多 的 回 報 。 由 於 投 資 涉 及 未 來 , 因 此 在 預 測 將 來 的 利 潤 時 會 產 生 不 確 定 性 , 或 稱 作 風 險 性 , 例 如 天 文 台 也 不 能 準 確 無 誤 地 預 測 未 來 的 天 氣 , 當 中 一 定 會 存 在 一 些 不 確 定 性 。 而 預 測 距 離 現 在 愈 遠 的 事 , 涉 及 的 不 確 定 性 就 會 愈 大 。 市 場 上 有 很 多 不 同 種 類 的 金 融 投 資 產 品,主 要 的 產 品 包 括 債 券、股 票 、

基 金 、 外 幣 及 由 它 們 所 衍 生 的 各 種 投 資 產 品 如 期 貨 、 期 權 、 認 股 證 等 。

A. 投資資產的簡單回報率

在 認 識 怎 樣 投 資 前 , 我 們 先 要 學 懂 如 何 計 算 回 報 。 資 產 回 報 能 從 下 列 算 式 求 出 來 ︰

設

• Pt 為 在 時 間 t 時 資 產 的 價 格

• Dt 為 資 產 在 時 段 ( t- 1, t) 內 所 派 發 的 利 息

• Rt 為 資 產 在 時 段 ( t- 1, t) 的 回 報 率 : 則

1 1

−

− −

= +

t t t t t

P P D R P

資 產 回 報 率 反 映 了 資 產 在 一 段 時 間 後 的 增 長 或 減 少 , 我 們 能 計 算 每 日 、 每 月 、 每 季 或 每 年 的 回 報 率 。

例 一 回 報 率 的 計 算

表 二

月 份 價 格 股 息 回 報 率 2005 年 09 月 $10.7 - - 2005 年 10 月 $11.0 - 0.028 2005 年 11 月 $11.1 $0.50 0.054 5 2005 年 12 月 $10.7 - −0.036

(i) 若 一 個 投 資 者 在 二 零 零 五 年 九 月 購 買 一 隻 股 票 , 那 麼 到 了 十 月 , 這 股 票 的 回 報 率 便 是

0.0280 7

. 10

7 . 10 0 .

11 − =

或 2.80%。

(ii) 約 在 十 一 月 有 $0.5 利 息 派 發 , 那 月 的 回 報 率 就 是 0545

. 0 0

. 11

0 . 11 5 . 0 1 .

11 + − =

或 5.45%。

(iii) 最 後 , 十 二 月 沒 有 派 發 利 息 , 那 月 的 回 報 率 就 是 0360

. 1 0

. 11

1 . 11 7 .

10 − =−

或 –3.60%。

B. 如何計算投資產品的平均回報率?

由 於 每 個 月 份 的 回 報 率 都 不 相 同 , 我 們 通 常 會 利 用 算 術 平 均 數 (A.M.) 或 幾 何 平 均 數 (G.M.)去 計 算 平 均 回 報 率 。 以 下 是 兩 個 方 法 的 計 算 數 式 ︰

• 算 術 平 均 數 ︰

T

R R

R) (1 ) (1 T)]

1 A.M. [(

1+ = + 1 + + 2 +L+ + 或

T R R

R T)

A.M.=( 1+ 2 +L+

• 幾 何 平 均 數 ︰

T T

R R

R1)(1 2) (1 )]1 1

[(

G.M.

1+ = + + K + 或

1 )]

1 ( ) 1 )(

1 [(

G.M.= +R1 +R2 K +RT 1T−

大 家 都 知 道 算 術 平 均 數 一 定 大 過 或 等 於 幾 何 平 均 數 ( 即 A.M.≥G.M.),但 在 計 算 回 報 時, 我 們 應 選 擇 哪 一 種 算 法 呢 ?

例 二 平 均 回 報 率 的 計 算

表 三

月 份 回 報 率 9 月 0.2000 10 月 −0.0833 11 月 −0.0909

根 據 以 上 表 三 內 九 月 至 十 一 月 的 回 報 率 , 我 們 可 以 用 算 術 平 均 數 得 出 這 三 個 月 的 平 均 回 報 率 是

% 86 . 0

% 3 100

)]

0909 . 0 ( ) 0833 . 0 ( 2 . 0

[ + − + − × =

,

而 用 幾 何 平 均 數 計 算 出 的 平 均 回 報 率 則 是

% 0 . 0

% 100 } 1 )]

0909 . 0 1 )(

0833 . 0 1 )(

2 . 0 1

{[( + − − 13 − × = 。

那 麼 , 哪 一 個 平 均 回 報 率 較 有 代 表 性 呢 ﹖ 我 們 試 用 實 際 的 數 字 來 作 解 釋。譬 如 說 你 現 在 有 $100,九 月 你 有 20%的 回 報 率,

因 此 在 十 月 你 的 資 產 應 為$100×(1+0.20)=$120。因 為 十 月 你 蝕 了 8.33%, 所 以 十 一 月 你 的 資 金 變 為$120×(1−0.0833)=$110。 之 後 的 一 個 月 , 你 又 蝕 了 9.09%, 最 後 你 的 資 產 變 回 $100,

沒 有 賺 亦 沒 有 蝕 。

雖 然 算 術 平 均 數 在 統 計 學 上 的 應 用 比 較 廣 泛 , 但 從 這 例 子 我 們 得 出 的 結 論 是 用 幾 何 平 均 數 計 算 出 的 平 均 回 報 率 更 能 反 映 實 質 的 情 況 。 但 有 一 些 時 候 , 我 們 仍 會 採 用 A.M.作 其 他 的 運 算 分 析 , 例 如 在 估 計 未 來 的 回 報 率 , 詳 見 D 部 分 。

現 在 讓 我 們 來 看 看 一 些 歷 史 數 據 , 表 四 列 出 了 美 國 不 同 的 投 資 產 品 在 1926 年 至 1999 年 間 的 平 均 年 回 報 率 及 標 準 差 。 大

家 應 該 留 意 到 由 A.M. 和 G.M. 計 算 出 來 的 平 均 年 回 報 率 是 不 一 樣 的, 而 且 不 同 種 類 的 產 品 也 有 不 同 的 回 報,例 如 美 國 大 公 司 的 股 票 比 通 脹 的 回 報 率 高 很 多 。 表 內 第 四 行 數 字 是 標 準 差 , 這 是 用 來 量 度 風 險 的 高 低 。 教 師 若 教 這 課 題 時 , 可 以 嘗 試 給 予 學 生 一 些 投 資 產 品 的 數 據 , 讓 他 們 自 己 動 手 計 算 回 報 率 及 標 準 差 , 再 把 這 些 年 回 報 率 畫 在 棒 形 圖 上 , 以 看 看 它 們 的 分 佈 。

表 四 : 美 國 資 產 的 平 均 年 回 報 率 及 標 準 差 (1926-1999) 投 資 產 品

幾 何 平 均 數 (G.M.)

算 術 平 均 數 (A.M.)

標 準 差 分 析

大 型 公 司

的 股 票 11.3% 13.3% 20.1%

-90% 0% 90%

小 型 公 司

的 股 票 12.6% 17.6% 3.6%

-90% 0% 90%

長 期 公 司

債 券 5.6% 5.9% 8.7%

-90% 0% 90%

長 期 政 府

債 券 5.1% 5.5% 9.3%

-90% 0% 90%

中 期 政 府

債 券 5.2% 5.4% 5.8%

-90% 0% 90%

短 期 政 府

票 據 3.8% 3.8% 3.2%

-90% 0% 90%

通 脹 3.1% 3.2% 4.5%

-90% 0% 90%

先 假 設 我 們 同 樣 以 $1 投 資 在 一 些 金 融 產 品 上,然 後 按 著 它 們 每 年 的 回 報 率 計 算 出 各 產 品 的 每 年 的 增 長 率 , 這 樣 我 們 便 可 畫 出 每 種 產 品 的 增 長 線 。 這 類 回 報 走 勢 圖 可 讓 投 資 者 觀 察 資 產 價 格 的 變 化 , 從 而 比 較 哪 種 產 品 的 增 長 較 快 , 而 期 間 回 報 波 動 的 大 小 亦 可 由 此 圖 反 映 出 來 。 此 外 , 回 報 率 也 可 依 時 間 序 列 表 示 出 來 , 圖 一 中 的 三 幅 圖 , 由 上 至 下 , 分 別 為 標 準 普 爾 500 指 數 、 納 斯 達 克 指 數 和 十 年 債 券 。 依 觀 察 所 見 , 納 斯 達 克 指 數 的 波 幅 最 大 , 十 年 債 券 的 波 幅 則 最 小 , 意 味 著 投 資 債 券 的 風 險 較 少 。

圖 一 : 指 數 和 債 券 的 平 均 年 回 報 的 時 間 序 列 圖

S&P500 Index

-12%

-7%

-2%

3%

8%

9/1/93 12/1/93 3/1/94 6/1/94 9/1/94 12/1/94 3/1/95 6/1/95 9/1/95 12/1/95 3/1/96 6/1/96 9/1/96 12/1/96 3/1/97 6/1/97 9/1/97 12/1/97 3/1/98 6/1/98 9/1/98 12/1/98 3/1/99 6/1/99 9/1/99 12/1/99 3/1/00 6/1/00 9/1/00 12/1/00 3/1/01 6/1/01 9/1/01

NASDAQ Index

-12%

-7%

-2%

3%

8%

9/1/93 12/1/93 3/1/94 6/1/94 9/1/94 12/1/94 3/1/95 6/1/95 9/1/95 12/1/95 3/1/96 6/1/96 9/1/96 12/1/96 3/1/97 6/1/97 9/1/97 12/1/97 3/1/98 6/1/98 9/1/98 12/1/98 3/1/99 6/1/99 9/1/99 12/1/99 3/1/00 6/1/00 9/1/00 12/1/00 3/1/01 6/1/01 9/1/01

標準普爾 500 指數

納斯達克指數

10-year T bond

-12%

-7%

-2%

3%

8%

11/1/93 2/1/94 5/1/94 8/1/94 11/1/94 2/1/95 5/1/95 8/1/95 11/1/95 2/1/96 5/1/96 8/1/96 11/1/96 2/1/97 5/1/97 8/1/97 11/1/97 2/1/98 5/1/98 8/1/98 11/1/98 2/1/99 5/1/99 8/1/99 11/1/99 2/1/00 5/1/00 8/1/00 11/1/00 2/1/01 5/1/01 8/1/01

C. 何謂投資風險?如何計算投資產品的預期回報及風 險?

根 據 英 文 字 典,風 險 的 意 思 為「 負 面、暴 露 於 危 險 中 」,可 是 ,

「 風 險 」的 中 文 解 釋 較 能 反 映 風 險 的 真 正 定 義,「 風 險 」就 是 危 機 。「 危 」 是 指 危 險 ,「 機 」 是 指 機 會 。 危 險 會 令 你 招 致 損 失 , 但 你 亦 會 有 機 會 獲 得 報 酬 。 在 投 資 學 上 , 風 險 其 實 是 存 在 不 確 定 性 的 ; 任 何 投 資 , 只 要 它 的 回 報 面 臨 不 確 定 , 就 是 有 風 險 。 在 統 計 學 方 面 , 標 準 差 是 常 用 的 風 險 量 度 指 標 , 其 關 係 如 下 ︰

• 資 產 在 一 時 段 中 的 回 報 率 , R

• 預 期 回 報 率 , µ = E(R)

• 方 差 , σ2 = Var(R) = E(R – µ) 2

• 標 準 差 , σ = [Var(R)] 1 / 2

我 們 除 了 用 標 準 差 來 量 度 風 險 的 高 低 外 , 還 可 以 用 分 佈 域 和

十年債券

四 分 位 數 間 距 作 其 粗 略 的 估 計 。 例 三 資 產 的 預 期 回 報 率 及 風 險 的 計 算

表 五

市 場 狀 況 概 率 產 品 A 的 回 報 率 產 品 B 的 回 報 率

好 0.3 11% 16%

普 通 0.5 9% 12%

差 0.2 8% – 8%

假 設 市 場 只 會 出 現 三 種 可 能 性 (好 、 普 通 和 差 ), 而 這 三 種 狀 況 出 現 的 概 率 是 不 一 樣 的。產 品 A 和 產 品 B 的 回 報 率 會 隨 著 不 同 的 市 場 情 況 而 變 動 , 因 此 我 們 很 難 單 憑 肉 眼 去 分 析 哪 種 產 品 較 好 。 從 表 五 中 , 我 們 得 知 有 八 成 機 會 B 的 回 報 都 會 比 A 好 , 這 是 否 代 表 我 們 投 資 時 應 選 B 而 不 選 A 呢 ﹖

讓 我 們 來 計 算 兩 種 產 品 的 預 期 回 報 : 1. E(RA) = 0.3(11%) + 0.5(9%) + 0.2(8%) = 9.4%

2. E(RB) = 0.3(16%) + 0.5(12%) + 0.2(−8%) = 9.2%

讓 我 們 來 計 算 兩 種 產 品 的 風 險 :

1. σA2 = [0.3 × (11% – 9.4%)2 + 0.5 × (9% – 9.4%)2 + 0.2 × (8 % – 9.4%)2] = 0.000 124

A 的 風 險 值 ︰ σA = (0.000124)1/2 = 1.11%

2. σB2 = [0.3 × (16% – 9.2%)2 + 0.5 × (12% – 9.2%)2 + 0.2 × (–8% – 9.2%)2] = 0.007 696

B 的 風 險 值 ︰ σB = (0.007696)1/2 = 8.77%

我 們 發 現 產 品 A 的 預 期 回 報 較 B 為 高,而 A 的 風 險 比 B 低 , 因 此 我 們 應 選 擇 投 資 產 品 A。

若 現 在 產 品 B 的 回 報 在 市 場 差 的 情 況 下 為 8%, 那 麼 B 的 預 期 回 報 便 會 比 A 高,但 風 險 仍 是 A 較 低,那 麼 我 應 選 擇 投 資 A 或 B 呢 ﹖ 這 裡 其 實 我 們 不 需 要 作 任 何 計 算 也 能 作 出 決 定 , 因 為 在 任 何 情 況 下 , B 的 回 報 都 較 A 為 佳 , 所 以 我 們 會 投 資 產 品 B。 由 此 可 見 , 計 算 也 會 令 人 產 生 盲 點 。

D. 如何利用投資產品的歷史數據來估計預期回報率及 風險?

假 設 R1, R2,…, RT 代 表 過 去 某 資 產 每 月 / 每 周 / 每 日 的 歷 史 回 報 率 , 我 們 可 以 用 樣 本 平 均 值 來 估 計 預 期 回 報 率 ︰

T R R

R R + + + T

= 1 2 L

我 們 亦 可 以 用 樣 本 標 準 差 來 估 計 風 險 ︰

1

) ( )

( )

( 1 2 2 2 2

−

− + +

− +

= −

T

R R R

R R

s R L T

這 裏 好 像 在 計 算 平 均 數 上 出 現 了 一 些 矛 盾 , 樣 本 平 均 值 是 靠 A.M. 計 算 出 來 的,但 先 前 的 例 子 證 明 了 G.M. 比 A.M. 更 能 反 映 出 現 實 情 況,為 何 我 們 仍 會 用 A.M. 去 估 計 預 期 回 報 呢 ﹖ 原 因 主 要 有 兩 個 , 一 是 樣 本 平 均 值 是 一 個 無 偏 估 計 量 ; 二 是 作 估 計 時 , 我 們 希 望 預 測 未 來 的 情 況 , 而 不 是 預 測 過 去 的 事 。 用 樣 本 平 均 值 來 估 計 預 期 回 報 時 , 我 們 假 設 每 個 回 報 都 是 獨 立 地 隨 機 抽 出 來 。 由 於 它 們 出 現 的 機 會 率 是 均 等 的 , 因 此 我 們 會 取 它 們 的 平 均 值 去 估 計 將 來 的 回 報 。 例 四 提 供 了 簡 單 的 數 據,學 生 可 用 計 算 機 或 電 腦 試 算 表 如 微 軟 Excel 求 出 回 報 及 風 險 。

例 四 兩 項 投 資 的 比 較

表 六

回 報 率 1 月 2 月 3 月 4 月 5 月 6 月 投 資 A 3% −1% 4% 1% 2% −3%

投 資 B 2% −2% 1% 3% 2% 1%

由 表 六 得 出 如 表 七 的 預 期 回 報 率 及 風 險 : 表 七

回 報 率 風 險 投 資 A 1.00% 2.61%

投 資 B 1.17% 1.72%

很 多 時 候 , 我 們 會 把 回 報 及 風 險 按 年 度 計 , 如 銀 行 的 利 率 都 會 以 年 度 來 表 示 (例 如 , 年 息 三 厘 二 五 )。 以 下 是 它 們 的 計 算 方 法 ︰

年 度 化 的 回 報 ︰

假 設 平 均 每 月 回 報 率 是 R。

年 度 化 的 回 報 率 是 (1 + R)1 2–1 。 若 R 的 數 值 很 小 , (1 + R)1 2–1 ≈12R。

年 度 化 的 風 險 ︰

假 設 用 月 份 數 據 計 算 出 的 標 準 差 是 s。

年 度 化 的 風 險 是 12 。 s

以 恒 生 指 數 為 例 (見 圖 二 ),由 1986 年 12 月 至 2006 年 12 月 ,

它 的 平 均 每 月 回 報 率 是 1.1627%,每 月 的 標 準 差 是 8.0584%。

因 此 它 的

年 回 報 率 為12×1.1627%=13.95%, 風 險 為 12×8.06%=27.9%。

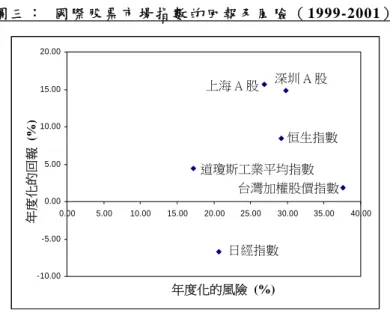

然 而 單 看 這 些 數 字 , 我 們 很 難 確 定 香 港 的 股 票 市 場 屬 於 哪 一 類 別 , 因 此 我 們 嘗 試 將 香 港 的 市 場 與 其 他 地 區 的 市 場 作 比 較 。 從 圖 三 大 家 可 觀 察 到 相 對 於 一 些 已 發 展 地 區 的 市 場 如 美 國 紐 約 道 瓊 斯 工 業 指 數 及 日 本 東 京 的 日 經 平 均 指 數 , 香 港 市 場 屬 於 高 風 險 的 股 市 之 一 。 已 發 展 國 家 的 市 場 風 險 通 常 會 較 發 展 中 的 國 家 低 , 而 香 港 仍 屬 於 發 展 中 的 市 場 。 此 外 , 這 回 報 風 險 圖 也 顯 示 了 高 風 險 並 不 一 定 會 有 高 回 報 , 如 台 灣 加 權 股 價 指 數 。 再 者 , 香 港 的 股 票 市 場 亦 十 分 獨 特 , 競 爭 對 手 不 多 , 依 圖 中 所 見 , 香 港 市 場 附 近 沒 有 其 他 點 。

圖 二 : 恒 生 指 數 的 走 勢 圖 和 每 月 回 報 的 時 間 序 列 圖

恒生指數 Hang Seng Index (HSI)

0 2000 4000 6000 8000 10000 12000 14000 16000 18000 20000

Dec-86 Dec-88 Dec-90 Dec-92 Dec-94 Dec-96 Dec-98 Dec-00 Dec-02 Dec-04 Dec-06

恒生指數的每月回報 (% )

-50 -40 -30 -20 -10 0 10 20 30 40

Dec-86 Dec-88 Dec-90 Dec-92 Dec-94 Dec-96 Dec-98 Dec-00 Dec-02 Dec-04 Dec-06

圖 三 : 國 際 股 票 市 場 指 數 的 回 報 及 風 險 ( 1999-2001)

E. 何 謂 投 資 組 合 ? 如 何 計 算 投 資 組 合 的 回 報 率 及 風 險?

相 信 大 家 都 清 楚 怎 樣 去 計 算 產 品 的 回 報 及 風 險 , 接 下 來 現 在 讓 我 們 來 看 看 甚 麼 是 投 資 組 合 。 簡 單 來 說 , 投 資 組 合 是 投 資 者 將 資 金 分 別 投 資 到 各 資 產 上 。 例 如 ( 0.3, 0.7) 代 表 在 一 投 資 組 合 中,三 成( 30%)資 金 投 資 在 第 一 隻 資 產 而 七 成( 70%)

資 金 投 資 在 第 二 隻 資 產 。 投 資 組 合 的 回 報 率 就 會 根 據 資 金 投 放 的 比 例 去 計 算 ︰

投 資 組 合 , P = (x1, x2,…, xk) , 的 回 報 率 , Rp: Rp = x1R1 + x2R2 +…+ xkRk ; x1 + x2… + xk = 1 其 中 Ri 為 第 i 隻 資 產 的 回 報 率 。

投 資 組 合 的 資 金 分 佈 比 例 可 以 用 圓 形 圖 代 表 , 圖 四 顯 示 了 一 個 五 千 元 的 環 球 投 資 組 合 , 它 包 含 了 三 種 指 數 基 金 , 四 成 資

Tokyo-Nikkei 225 Taiw an-Weighted Shenzhen-A -

Share Shanghai-A -Share

New Y ork-DJIA

Hong Kong-HSI

-10.00 -5.00 0.00 5.00 10.00 15.00 20.00

0.00 5.00 10.00 15.00 20.00 25.00 30.00 35.00 40.00

Annualize d Ris k (%)

Annualized Return (%)

年度化的風險 (%)

年度化的回報(%)

深圳 A 股

恒生指數

道瓊斯工業平均指數 台灣加權股價指數

日經指數

恒生指數 上海 A 股

金 會 投 放 到 歐 洲 大 陸 指 數 基 金 , 三 成 在 太 平 洋 指 數 基 金 , 剩 下 的 三 成 資 金 投 放 到 美 國 指 數 基 金 。

圖 四 : 五 千 元 環 球 投 資 組 合

$2,000 (40%) 歐洲大陸指數

基金

$1,500 (30%) 美國指數基金 $1,500 (30%)

太平洋指數基 金

假 設 某 投 資 組 合 有 兩 種 資 產,而 這 組 合 的 資 金 分 佈 比 例 是(x1, x2) , 我 們 可 依 上 述 的 算 式 求 出 它 的 回 報 率 ;

• 投 資 組 合 的 回 報 率 , Rp:

Rp = x1R1 + x2R2; x1 + x2=1 而 它 的 預 期 回 報 率 及 風 險 也 不 難 求 得 。

• 投 資 組 合 的 預 期 回 報 率 , μp︰ μp = E(Rp) = x1E(R1) + x2E(R2) = x1 μ1 + x2 μ2

• 投 資 組 合 的 風 險 , σp:

2

σp= Var(Rp) =x Var(R12 1) +x Var(R22 2) + 2x1x2Cov(R1, R2) =x12σ12 + x22σ22 + 2 x1 x2 ρ12 σ1 σ2

其 中 σ1 2 = Cov(R1, R2) = ρ1 2 σ1 σ2 和 ρ1 2 = Corr(R1, R2) 大 家 要 注 意 在 計 算 投 資 組 合 的 風 險 時 , 由 於 兩 種 產 品 的 回 報 不 是 獨 立 的 , 我 們 需 要 考 慮 它 們 之 間 的 關 係 , 其 關 係 的 強 弱 可 用 協 方 差 來 量 度 。 以 下 是 方 差 和 協 方 差 的 定 義 及 兩 者 的 一 些 特 性 ︰

方 差 , Var(X) = E(X – μx)2 = E(X2) – [E(X)]2 協 方 差 , Cov(X, Y) = E[(X – μx)(Y – μy)]

• 特 性 一 ︰ Cov(X, X) = Var(X)

• 特 性 二 ︰ Cov(X, Y) = E(XY) – E(X)E(Y)

• 特 性 三 ︰Var(aX + bY) = a2Var(X) + b2Var(Y)+ 2abCov(X, Y) 證 明 : Var(aX + bY)

= E[(aX + bY – (a μx + b μy))2] = E[(a(X – μx) + b(Y – μy))2]

= E[(a2(X – μx)2 + b2(Y – μy)2 + 2ab(X – μx)(Y – μy)]

= a2Var(X) + b2Var(Y) + 2abCov(X, Y)

除 了 協 方 差 , 兩 項 產 品 的 相 關 程 度 也 可 用 相 關 係 數 來 表 示 。 下 面 是 相 關 係 數 的 定 義 及 其 特 性 ︰

• 相 關 係 數 :

) ( Var ) ( Var

) , ( ) Cov , (

Corr X Y

Y Y X

X =

• 特 性 一 ︰ −1 ≤ Corr (X, Y) ≤ 1

• 特 性 二 ︰ Cov(X, Y) = 0 當 且 僅 當 Corr(X, Y) = 0

• 特 性 三 ︰ 當 X 及 Y 是 獨 立 時 , 則 Corr(X, Y) = 0; 但 相 反 不 一 定 是 對 的 。

以 下 是 一 個 反 例 ︰

若 X ~ N(0, 1), 而 Y = X2, 那 麼 X 和 Y 當 然 不 是 獨 立 的 。 但 E(X) = 0; E(Y) =1; E(XY) = E(X3) = 0,

因 此 ,

Cov(X, Y) = E(XY) – E(X)E(Y) = 0, 即 Corr(X, Y) = 0。

由 此 可 見 ,

Corr(X, Y) = 0 不 代 表 X 和 Y 是 獨 立 的 。

在 以 下 的 例 子 , 我 們 嘗 試 利 用 協 方 差 和 相 關 係 數 去 計 算 投 資 組 合 的 回 報 及 風 險 。 例 五 表 八 列 出 了 兩 種 股 票 的 資 料 , 當 我 們 運 用 不 同 的 計 算 方 法 , 都 可 求 得 這 投 資 組 合 ( 股 票 1 佔 30%; 股 票 2 佔 70%) 的 回 報 及 風 險 。

例 五 投 資 組 合 的 回 報 及 風 險 的 計 算 表 八

經 濟 環 境 機 會 率 股 票 1 的 回 報 率

股 票 2 的 回 報 率

投 資 組 合 的 回 報 率 ( 0.3, 0.7)

興 旺 0.4 3% 5% 4.4%

正 常 0.3 4% 4% 4.0%

衰 弱 0.3 6% 3% 3.9%

預 期 回 報 率,E(R) 4.2% 4.1% 4.13%

E(R2) 0.00192 0.00175 0.0017107 風 險 1.249% 0.831% 0.224%

方 法 一

我 們 先 求 投 資 組 合 在 不 同 的 經 濟 環 境 下 的 回 報 率 ︰ 市 場 氣 氛 興 旺 時 ︰ 0.3(3%) + 0.7(5%) = 4.4%

市 場 氣 氛 正 常 時 ︰ 0.3(4%) + 0.7(4%) = 4.0%

市 場 氣 氛 衰 弱 時 ︰ 0.3(6%) + 0.7(3%) = 3.9%

之 後 , 我 們 用 以 上 的 資 料 去 計 算 投 資 組 合 的 預 期 回 報 率 和 風 險 ︰

• 預 期 回 報 率 , E(Rp) = 0.4(4.4%) + 0.3(4.0%) + 0.3(3.9%) = 4.13%

• E(R ) = 0.4(4.4%)2p 2 + 0.3(4.0%)2 + 0.3(3.9%) 2

= 0.001 710 7

• 風 險 σp = (0.001 710 7 – 0.041 32)0 . 5 = 0.224%

方 法 二

我 們 先 求 每 種 股 票 的 預 期 回 報 率 和 風 險 ︰

• E(R1)︰ 0.4(3%) + 0.3(4%) + 0.3(6%) = 4.2%

• E(R2)︰ 0.4(5%) + 0.3(4%) + 0.3(3%) = 4.1%

• E(R )︰ 0.4(3%)12 2 + 0.3(4%) 2 + 0.3(6%) 2 = 0.001 92

• E(R )︰ 0.4(5%)22 2 + 0.3(4%) 2 + 0.3(3%)2 = 0.001 75

• σ1︰ (0.001 92 – 0.0422)0 . 5 = 1.249%

• σ2︰ (0.001 75 – 0.0412)0 . 5 = 0.831%

之 後 , 我 們 根 據 以 上 的 資 料 去 計 算 投 資 組 合 的 預 期 回 報 率 和 風 險 ︰

• 預 期 回 報 率 , E(Rp)︰ 0.3(4.2%) + 0.7(4.1%) = 4.13%

• E(R1R2)︰ 0.4(3%)(5%) + 0.3(4%)(4%) + 0.3(6%)(3%) = 0.001 62

• Cov(R1,R2) = E(R1R2) – E(R1)E(R2)

= 0.00162 – (4.2%)(4.1%) = −0.000 102

• Corr(R1,R2) =

00831 . 0 01249 . 0

000102 . 0

×

− = 1.02

0.983 (1.249)(0.831)

− = −

• Var(Rp) = (0.3)2×(1.249%)2 + (0.7)2×(0.831%)2 + 2(0.3)(0.7)( −0.000 102)

= 0.000 005 04

風 險 σp︰ (0.000 005 04)0 . 5 = 0.224%

使 用 兩 種 方 法 得 出 的 答 案 是 一 樣 的 , 有 一 點 要 留 意 的 是 方 法 一 的 步 驟 並 沒 有 牽 涉 到 協 方 差 和 相 關 係 數 的 計 算 。 若 果 有 實 質 的 歷 史 數 據 , 我 們 同 樣 可 依 照 各 產 品 過 去 的 回 報 率 去 估 計 它 的 預 期 回 報 及 風 險 。

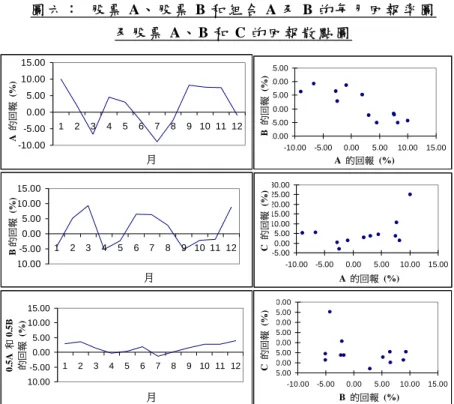

例 六 表 九 列 出 了 三 種 股 票 由 一 月 到 十 二 月 的 每 月 回 報 , 最 底 部 的 兩 行 是 它 們 的 平 均 回 報 率 和 風 險 。 接 下 來 我 們 嘗 試 選 三 隻 股 票 的 其 中 兩 隻 做 出 三 個 不 同 的 投 資 組 合 — 0.5A + 0.5B、

0.5A + 0.5C、 0.5B + 0.5C, 這 些 組 合 的 平 均 回 報 率 和 風 險 也 可 利 用 以 上 敍 述 的 方 法 求 得 。

F. 如何分散投資以降低投資風險?

例 六 分 散 投 資

表 九

每 月 回 報 率( % )

月 A B C 0.5A +

0.5B

0.5A + 0.5C

0.5B + 0.5C 1 10.00 −4.30 25.20 2.85 17.60 10.45 2 1.90 5.20 2.86 3.55 2.38 4.03 3 −6.60 9.30 5.45 1.35 −0.58 7.38 4 4.47 −5.10 4.56 −0.32 4.52 −0.27 5 3.07 −2.30 3.72 0.39 3.40 0.71 6 −2.79 6.52 0.29 1.87 −1.25 3.41 7 −8.97 6.40 5.38 −1.29 −1.80 5.89 8 −2.45 2.82 −2.97 0.19 −2.71 −0.08 9 8.17 −5.10 1.52 1.54 4.85 −1.79 10 7.62 −2.10 10.75 2.76 9.19 4.33 11 7.48 −1.80 3.79 2.84 5.64 1.00 12 −0.94 8.80 1.32 3.93 0.19 5.06 平 均 回 報

率 1.75% 1.53% 5.16% 1.64% 3.45% 3.34%

風 險 6.15% 5.54% 7.14% 1.63% 5.69% 3.58%

根 據 每 種 股 票 和 投 資 組 合 的 平 均 回 報 率 和 風 險 , 我 們 可 以 畫 出 一 個 回 報 風 險 圖 。 從 圖 五 , 我 們 發 現 一 個 有 趣 的 現 象 ︰ 股 票 A 和 B 本 身 的 平 均 回 報 率 和 風 險 大 致 相 若,但 當 把 它 們 一 半 一 半 地 組 合 起 來 作 投 資 時 , 這 組 合 的 的 平 均 回 報 率 和 原 先 的 變 動 不 大 , 可 是 風 險 就 大 大 降 低 了 。 這 情 形 也 出 現 在 投 資 組 合 0.5A + 0.5C 和 0.5B + 0.5C 上 , 但 風 險 減 少 程 度 就 沒 有 那 麼 顯 著 。 為 甚 麼 會 有 這 樣 的 差 別 呢 ﹖ 微 妙 之 處 就 在 於 它 們 的 相 連 關 係 。 0.5A + 0.5B 這 投 資 組 合 的 表 現 特 別 好 , 原 因 是

當 A 賺 的 時 候,B 就 蝕;相 反 當 B 錄 得 增 長 時,A 就 錄 得 負 增 長 , 這 形 成 了 一 種 抵 銷 作 用 。 因 此 將 資 金 投 放 在 這 組 合 , 大 部 分 時 間 都 可 獲 得 正 回 報 , 但 每 月 回 報 率 的 波 動 卻 很 少 。 再 看 看 圖 六 ︰ 股 票 A 和 B 的 回 報 率 的 散 點 圖,我 們 能 推 斷 出 它 們 有 著 負 相 關 性 , 而 其 他 組 合 裡 的 兩 種 股 票 之 間 就 沒 有 這 樣 明 顯 的 關 係 。

圖 五 : 回 報 風 險 圖

0.5A + 0.5B

0.5B + 0.5C

0.5A + 0.5C

C

B A

0 1 2 3 4 5 6

0 2 4 6 8

風險 (%) 平均回報 (%)

圖 六 : 股 票 A、 股 票 B 和 組 合 A 及 B 的 每 月 回 報 率 圖 及 股 票 A、 B 和 C 的 回 報 散 點 圖

由 此 可 見 , 投 資 者 可 以 透 過 持 有 多 種 不 同 的 股 票 將 隱 含 在 個 別 股 票 中 的 風 險 分 散 , 而 分 散 投 資 的 效 果 的 好 與 壞 取 決 於 組 合 裡 產 品 之 間 的 相 關 性 , 這 兒 牽 涉 到 樣 本 相 關 係 數 的 計 算(註

一)。樣 本 相 關 係 數 是 衡 量 兩 變 數 間「 線 性 」關 聯 程 度 的 指 標 , 且 r 值 介 乎 於−1 與 1 之 間。若 兩 變 數 獨 立,則 兩 者 之 相 關 係 數 值 為 0 (稱「 不 相 關 」),但 反 之 不 一 定 成 立。當 相 關 係 數 rA B

越 變 得 負,由 A 和 B 組 成 的 投 資 組 合 的 風 險 就 越 低。分 散 投

註一︰這裏我們不作詳細講解樣本相關係數的計算方法,請參考 Clake, G.M.

and Cooke, D. (1998). A Basic Course in Statistics (4th ed.). London: Arnold.

-10.00 -5.00 0.00 5.00 10.00 15.00

1 2 3 4 5 6 7 8 9 10 11 12

Month

Return of A

-10.00 -5.00 0.00 5.00 10.00 15.00

1 2 3 4 5 6 7 8 9 10 11 12

Month Return of 0.5A + 0.5B

-10.00 -5.00 0.00 5.00 10.00 15.00

-10.00 -5.00 0.00 5.00 10.00 15.00 Return of A

Return of B

-10.00 -5.00 0.00 5.00 10.00 15.00

1 2 3 4 5 6 7 8 9 10 11 12

Month

Return of B -5.00

0.00 5.00 10.00 15.00 20.00 25.00 30.00

-10.00 -5.00 0.00 5.00 10.00 15.00 Return of A

Return of C

-5.00 0.00 5.00 10.00 15.00 20.00 25.00 30.00

-10.00 -5.00 0.00 5.00 10.00 15.00 Return of B

Return of C

月 月

月 A 的回報 (%) B的回報 (%) 0.5A和0.5B 的回報 (%)

A 的回報 (%)

B 的回報 (%)

B 的回報 (%) A 的回報 (%)

C 的回報 (%)C 的回報 (%)

資 就 更 有 效 。 用 上 述 例 子 為 例 , rA B = –0.85, rA C = 0.47,

而 rB C = –0.38, 所 以 投 資 組 合 0.5A + 0.5B 的 效 果 最 好 , 但 相 對 地 , 它 的 回 報 就 會 較 低 。

以 下 表 十 列 出 1926 年 至 1999 年 美 國 資 產 的 樣 本 相 關 係 數 的 數 據。我 們 看 到 債 券 類 別 之 間 的 相 關 係 數 很 高 (>0.9),而 債 券 與 小 型 公 司 及 大 型 公 司 的 股 票 的 相 關 係 數 則 很 小 , 有 些 更 錄 得 負 數 。 因 此 很 多 人 分 散 投 資 時 , 往 往 會 同 時 購 買 債 券 和 股 票 , 以 減 低 投 資 風 險 。 但 在 現 實 的 金 融 市 場 中 有 林 林 總 總 不 同 種 類 的 投 資 產 品 , 我 們 應 如 何 分 配 手 上 的 資 金 呢 ﹖ 答 案 就 是 用 效 率 前 緣 / 最 佳 投 資 曲 線 來 幫 助 我 們 選 擇 最 合 適 的 投 資 組 合 。

表 十 : 美 國 資 產 的 相 關 係 數 (1926-1999)

美 國 資 產 類 1 2 3 4 5 6 7 1 . 大 型 公 司 1

2 . 小 型 公 司 0.79 1

3 . 長 期 企 業 債 券 0.25 0.10 1 4 . 長 期 政 府 債 券 0.19 0.02 0.94 1

5 . 中 期 政 府 債 券 0.11 −0.04 0.91 0.91 1 6 . 短 期 政 府 債 券 −0.02 −0.09 0.21 0.24 0.49 1

7 . 通 脹 率 −0.03 0.05 −0.15 −0.15 0.01 0.41 1

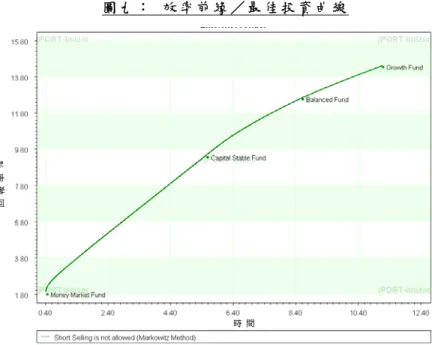

G. 效率前緣/最佳投資曲線

效 率 前 緣 是 由 1990 年 諾 貝 爾 經 濟 學 獎 得 主 馬 克 維 茲 ( Harry Markowitz) 在 他 的 現 代 投 資 理 論 中 提 出 的 , 它 代 表 一 系 列 投 資 組 合 , 相 對 其 他 投 資 組 合 , 在 同 樣 的 風 險 下 , 投 資 在 效 率 前 緣 上 的 組 合 會 得 到 最 高 的 預 期 回 報 率 。 要 畫 出 這 條 曲 線 , 我 們 第 一 步 先 要 計 算 出 所 有 資 產 (如 基 金、債 券、股 票 等 ) 的 預 期 回 報 率 、 風 險 及 其 相 關 係 數 , 然 後 以 二 次 規 劃 法 求 出 具

效 率 的 投 資 組 合 , 計 算 出 最 佳 的 投 資 比 重 分 配 方 式 。 以 下 圖 七 展 示 了 一 條 效 率 前 緣 , 投 資 者 能 利 用 這 條 曲 線 , 按 照 自 己 本 身 的 風 險 承 受 程 度 , 找 出 最 佳 的 資 產 投 資 組 合 , 使 投 資 報 酬 最 高 而 風 險 最 小 。

圖 七 : 效 率 前 緣 / 最 佳 投 資 曲 線

若 考 慮 的 投 資 組 合 中 包 含 多 於 兩 種 資 產 , 那 求 取 效 率 前 緣 就 會 變 得 相 當 複 雜 。 在 這 種 情 況 下 , 我 們 可 以 利 用 一 些 統 計 軟 件1, 依 據 各 資 產 的 歷 史 數 據 , 來 設 計 最 有 效 率 的 投 資 組 合 , 這 類 軟 件 平 台 在 大 學 的 教 授 課 程 中 也 會 用 到 。 接 下 來 , 我 們 以 一 為 期 五 年 的 公 積 金 為 例 , 看 看 這 軟 件 怎 樣 使 用 。

1可從以下網址: www.riskscientist.com,

http://finance.wharton.upenn.edu/~stambaug/portopt.html 或 http://www.spreadsheetmodeling.com/ 下載這些軟件

投資組合

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

風 險 (%) 回報率 (%)

x 資產 A x 資產 B

x 資產 C

X 資產 D x 資產 E

最佳投資曲線

示 範 一 用 統 計 軟 件 設 計 效 率 前 緣 / 最 佳 投 資 曲 線 — 公 積 金 投 資 組 合

表 十 一 : 各 基 金 的 年 度 化 回 報 、 風 險 和 相 互 間 的 相 關 係 數 相 關 係 數

基 金

年 度 化 回 報 率

年 度 化

風 險 1 2 3 4 1. Money market 1.84% 0.43% 1

2. Capital stable 9.41% 5.56% −0.10 1 3. Balance 12.63% 8.60% −0.02 0.86 1 4. Growth 14.40% 11.17% 0.02 0.74 0.98 1

圖 八 : 各 基 金 的 表 現 圖

日 期

指數

圖 九 : 效 率 前 緣 / 最 佳 投 資 曲 線

圖 十 : 資 產 配 置 圖

風 險 ( % ) 風 險 ( % )

比例比例

不作短期買賣(馬克維茲方法)

馬克維茲方法

時 間

回報率%

III. 市場效率

假 若 股 價 能 充 分 反 映 市 場 狀 況 , 那 麼 利 用 以 往 的 股 價 , 根 本 沒 法 估 計 將 來 的 價 格 , 這 就 是 有 效 市 場 假 設 。 換 言 之 , 若 有 效 市 場 假 設 是 對 的 , 這 樣 沒 有 其 他 資 料 能 提 供 投 資 策 略 去 賺 取 比 合 理 回 報 更 高 的 回 報 。 但 是 有 些 人 認 為 這 理 論 與 實 際 情 況 不 符 , 他 們 認 為 市 場 的 升 跌 應 該 有 跡 可 尋 , 例 如 「 秋 官 效 應 」— 每 次 香 港 演 員 秋 官 飾 演 的 劇 集 一 推 出,他 們 認 為 股 市 就 會 大 幅 下 滑 。 若 市 場 對 信 息 的 解 讀 和 吸 收 都 是 瞬 時 的 , 那 它 本 身 應 能 立 刻 作 出 調 整 。

表 十 四 : 關 於 秋 官 劇 集 的 股 市 效 應

播 映 日 期 劇 集 (角 色 ) 股 市 表 現 05/10/92 至

27/11/92

大 時 代 (丁 蟹 )

劇 集 播 出 的 尾 段,恒 指 四 天 內 跌 598 點

21/11/94 至 13/01/95

笑 看 風 雲 (黃 天 )

從 首 播 至 大 結 局,恒 指 共 跌 2175 點 , 下 挫 23%, 九 四 年 底 剛 爆 發 墨 西 哥 金 融 危 機

05/02/96 至 03/05/96

天 地 男 兒 (徐 永 邦 )

從 首 播 至 大 結 局 , 恒 指 跌 36.4%, 共 跌 735 點

02/04/97 至 29/05/97

大 時 代 [重 播 ]

股 市 升 浪,重 播 的 整 段 期 間 恒 指 升 2342 點 (從 12136 點 升 至 14416 點,共 18.8%)

22/09/97 至 12/12/97

江 湖 奇 俠 傳 (雍 正 )

亞 洲 金 融 風 暴 牽 連 港 股 急 挫,首 播 不 足 兩 個 月,恒 指 跌 5324 點

A. 隨機走動模型

過 去 很 多 學 者 都 嘗 試 證 明 市 場 是 有 效 率 的 , 股 價 的 變 動 是 隨 機 性 的,無 可 依 循。法 國 數 學 家 巴 奇 萊 爾( Bachelier)在 1900 年 猜 測 股 票 的 價 格 服 從 隨 機 走 動 。 隨 機 走 動 模 型 描 述 到 t+1 期 的 股 價 的 自 然 對 數 , 是 t 期 價 格 的 自 然 對 數 , 加 上 合 理 回 報 (μ), 再 加 上 當 中 的 股 價 變 動 的 隨 機 噪 音 ( et+1), 而 et+ 1

的 平 均 值 為 0:

即 , ln(Pt+1) = μ + ln(Pt) + et+1。

之 後 , 肯 德 爾 ( Kendall) 在 1953年 分 析 了 二 十 多 種 股 票 , 出 乎 意 料 之 外 , 他 發 現 那 些 股 票 價 格 並 沒 有 任 何 節 奏 性 、 週 期 性 或 趨 勢 性 , 進 而 他 得 到 的 結 論 是 股 價 服 從 隨 機 走 動 。

活 動 一 神 奇 的 硬 幣 玩 法 :

1. 找 5 個 人 模 擬 自 己 連 續 地 投 一 硬 幣 50 次 , 將 投 硬 幣 的 結 果 ( 正 (H)面 或 反 面 (T)) 寫 在 一 張 紙 條 上 , 並 寫 下 他 / 她 的 姓 名 。

2. 另 外 找 5 個 人 用 硬 幣 連 續 地 投 50 次,將 投 硬 幣 的 結 果( 正 面 (H)或 反 面 (T)) 寫 在 一 張 紙 條 上 , 並 寫 下 他 / 她 的 姓 名 3. 收 集 所 有 紙 條,交 給 遊 戲 主 持 人 去 猜 猜 哪 5 人 的 隨 機 序 列

是 以 擲 硬 幣 得 出 ; 而 哪 5 人 只 是 模 擬 擲 硬 幣 得 出 。 4. 若 你 知 道 這 遊 戲 的 奧 妙 , 你 成 功 猜 中 的 機 會 率 應 達 到

80%。

破 解 方 法 ︰

人 們 普 遍 都 認 為 在 一 組 隨 機 序 列 中 ,H 或 T 的 轉 換 次 數 會 很 多 , 換 言 之 , 重 複 投 得 一 面 的 結 果 不 會 經 常 發 生 。 因 此 模 擬 自 己 在 擲 硬 幣 的 人 不 會 連 續 寫 下 太 長 的 H 或 T, 同 時 他 們 亦 不 會 填 下 太 多 的 重 複 組 合 。 根 據 以 上 兩 點 , 我 們 便 可 判 斷 出 誰 人 真 正 擲 硬 幣 ; 誰 人 是 模 擬 自 己 在 擲 硬 幣 。

B. 連檢定法

以 往 更 有 學 者 發 現 上 述 用 擲 硬 幣 得 出 的 隨 機 序 列 中 ,H和 T的 平 均 轉 換 次 數 應 該 接 近 二 十 六 次, 而 標 準 差 為 3.5。 其 實 這 關 連 到 一 個 測 試 回 報 隨 機 性 的 方 法 — 連 檢 定 法 。 股 票 市 場 的 價 格 變 動 只 有 兩 個 可 能 性 , 上 升 和 下 跌 。 我 們 將 一 股 價 上 升 表 作「 +」﹔ 一 股 價 下 跌 表 作「 –」。若 股 價 變 動 成 一 正 關 係 , 這 樣 股 價 回 報 出 現 正 值 後 , 會 有 再 出 現 正 值 的 傾 向 ; 而 出 現 負 值 後 , 也 傾 向 於 再 出 現 負 值 , 這 表 示 股 價 回 報 率 並 非 完 全 隨 機 。 舉 例 「 + – + + + – – + + – + – –」 , n+ = 7, n– = 6 , 連 續 上 升 趨 勢 (即 連 續 「 +」 號 ) 和 下 跌 趨 勢 (即 連 續 「 –」

號 ) 的 組 合 的 數 目 T = 8 [(+)(–)(+ + +)(– –)(+

+)(–)(+)(– –)]。 有 了 這 些 數 據 之 後 , 我 們 便 可 計 算 連 檢 定 法 的 檢 定 統 計 量 T 去 進 行 假 說 檢 定 :

在 原 假 設 (H0)中 ,「 +」 和「 –」 的 出 現 次 序 是 隨 機 的 , 而 2 1

)

( = + − + n

n T n

E 及

) 1 (

) 2

( ) 2

(

Var 2 −

= + − + −− n n

n n n n T n

證 明 ︰ T = 1 + I2 + I3 + … + In,

其 中 若 第k個 符 號 ≠ 第 k−1個 符 號 , Ik = 1﹔ 否 則 Ik = 0。 例 如 在 以 上 的 例 子,因 第 2個 符 號「 –」不 等 於 第 1個 符 號「 +」,

I2 = 1。

E(Ik) = P(第 k 個 ≠ 第 k−1 個 ) =

) 1 ( 2

−−

+

n n

n n

E(Ik2

) = E(Ik)

Var(R) = Var(

∑

= n k 2

Ik) = (n −1)Var(Ik) +

∑

≤

≠

≤j k n 2

Cov(Ij, Ik) = (n −1) E(Ik2

) +

∑

≤

≠

≤j k n 2

E(Ij Ik) – (n −1)2 [E(Ik)]2

若 j = k – 1 or k + 1,

) 2 )(

1 (

) 1 ( )

1 ) (

( − −

− +

= + − +− − + − n n n

n n n n

n I n

I E j k

其 他 情 況 ,

⎥⎦

⎢ ⎤

⎣

⎡

−

−

−

⎥ −

⎦

⎢ ⎤

⎣

⎡

= +−− + −

) 3 )(

2 (

) 1 )(

1 ( 2 ) 1 ( ) 2

( n n

n n n

n n I n

I E j k

若 樣 本 足 夠 大 , 我 們 可 以 使 用 正 態 近 似 法 , 即 是 在 H0

中 , 對 於 大 的 n = n+ + n–,

⎟⎟⎠

⎜⎜ ⎞

⎝

⎛

− + + − + − −

− +

) 1 (

) 2

( ,2 2 1

~ 2

n n

n n n n n n

n N n T

。

例 七 運 用 連 檢 定 法 去 測 試 2004 年 和 2005 年 恒 生 指 數 的 價 格 變 動 是 否 隨 機

在 2004年 的 數 據 中 , 有 52個 週 期 (n = 52), 有 31次 升 (n+ = 31) , 21次 跌 (n– = 21),總 共 有 24次 轉 勢 (T = 24)。將 上 述 的 數 值 代 進T 的 參 數 方 程 , 以 求 得 T。 如 果 檢 定 統 計 量 (|(T − 26.04) / (11.80)0 . 5|) 大 於 1.96, 那 麼 原 假 設 (H0) 便 不 成 立 。 這 裡 我 們 得 出 的 結 論 是 2004 年 恒 生 指 數 的 股 價 服 從 隨 機 走 動 。

圖 十 一 : 二 零 零 四 年 恒 生 指 數 的 走 勢 圖

而 在 2005年 的 數 據 中,週 期 有 52個 (n = 52),有 28次 升 (n+ = 28) , 24次 跌 (n– = 24), 總 共 轉 勢 了 26次 (T = 26)。 這 裡 我 們 同 樣 發 現 2005年 恒 生 指 數 的 價 格 服 從 隨 機 走 動 。 這 說 明 了 上 述 的 經 濟 理 論 —「 有 效 市 場 假 設 」適 用 於 香 港 的 股 票 市 場 , 即 沒 有 投 資 者 能 靠 預 測 股 價 的 走 勢 , 從 而 獲 得 比 合 理 回 報 更 高 的 回 報 。

圖 十 二 : 二 零 零 五 年 恒 生 指 數 的 走 勢 圖

指數

日 期 香 港 恒 生 指 數

指數

日 期 香 港 恒 生 指 數

C. 如何做一位理性投資者?

若 股 價 的 變 動 服 從 隨 機 走 動 模 型 , 投 資 者 可 否 獲 取 利 潤 呢 ? 答 案 是 可 以 的 。 投 資 者 可 以 獲 取 合 理 的 報 酬 , 這 合 理 回 報 也 可 從 模 型 中 的 μ 反 映 出 來。但 投 資 者 可 否 獲 取 比 合 理 回 報 更 豐 厚 的 利 潤 呢 ? 這 條 問 題 的 答 案 就 不 太 肯 定 了 , 贊 成 和 反 對 意 見 皆 眾 說 紛 紜 。

活 動 二 猜 數 字 得 巨 獎 玩 法 :

1. 在 一 張 紙 上 寫 下 你 的 姓 名 及 一 個 在 0 至 100 以 內 的 數 字 (整 數 )。

2. 收 集 所 有 紙 條 。 3. 計 算 數 字 的 平 均 數 。

4. 誰 人 寫 下 的 數 字 最 接 近 這 平 均 數 的 3

2, 就 獲 得 大 獎 。 當 多

於 一 人 得 到 相 同 接 近 的 情 況 , 隨 機 抽 出 一 人 得 大 獎 。 討 論 ︰

這 遊 戲 嘗 試 去 探 討 何 謂 理 性 與 非 理 性 。 所 有 具 理 性 的 人 都 不 會 填 67或 以 上 的 數 字,因 為 這 需 要 每 人 都 填 100,平 均 數 才 會 是 67。 接 著 下 來 , 如 果 大 家 都 認 為 對 方 不 會 填 67或 以 上 的 數 字 , 那 麼 參 加 者 要 勝 出 便 應 填 45或 以 下 的 數 字 。 按 此 推 論 下 去 , 玩 者 應 選 31、21、15、 11、 7.4、5、3.4、 2.3、 1.6、 1.1、

0.8、 … 最 後 , 0便 會 是 最 具 理 性 的 答 案 。 但 試 想 想 寫 下 「 0」

的 玩 者 會 否 能 勝 出 呢 ﹖ 這 遊 戲 說 明 了 當 玩 者 決 定 數 字 的 大 小 時 , 要 顧 及 到 其 他 參 加 者 的 想 法 , 才 填 下 數 字 , 這 麼 贏 的 機 會 率 便 會 提 高 。

這 道 理 其 實 也 可 以 應 用 到 投 資 市 場 上 。 簡 單 來 說 , 理 性 的 投 資 者 都 會 選 擇 高 回 報 、 低 風 險 的 資 產 組 合 , 但 現 實 的 資 本 市 場 相 當 複 雜 , 個 別 投 資 者 是 有 限 理 性 的 , 並 且 普 遍 存 在 投 資 偏 差 問 題 , 這 種 偏 差 包 括 投 資 者 對 於 股 票 價 格 波 動 的 認 知 偏 差 、 投 資 者 對 股 票 價 值 的 估 計 偏 差 等 , 而 投 資 者 互 相 之 間 都 是 競 爭 對 手 。 因 此 要 作 出 適 當 的 投 資 策 略 , 我 們 需 要 判 斷 其 他 投 資 者 的 理 性 與 非 理 性 的 行 為 模 式 。

例 如 為 何 有 些 投 資 者 , 無 論 他 們 的 資 產 在 獲 得 利 潤 或 虧 損 下 , 仍 會 繼 續 持 有 該 資 產 呢 ? 前 者 的 原 因 是 他 們 認 為 市 場 還 有 上 調 的 空 間 , 而 後 者 則 認 為 市 場 會 出 現 反 彈 。 上 述 的 投 資 行 為 模 式 在 現 實 市 場 裡 絕 不 為 奇 。 我 們 可 運 用 投 資 心 理 學 去 分 析 個 別 投 資 者 的 理 性 與 非 理 性 程 度 , 從 而 用 不 同 的 行 為 模 型 去 計 算 資 產 的 合 理 定 價 。

IV. 結語

透 過 這 講 座 , 相 信 大 家 都 學 會 了 一 些 與 投 資 市 場 有 關 的 簡 單 計 算 , 但 其 實 有 很 多 問 題 是 值 得 我 們 細 心 思 考 的 。

第 一 、 是 否 利 用 歷 史 數 據 去 計 算 出 平 均 回 報 和 風 險 , 就 能 做 好 投 資 組 合 呢 ? 答 案 是 不 一 定 的 。 由 於 我 們 是 以 歷 史 數 據 去 計 算 出 平 均 回 報 和 風 險 , 這 些 求 得 的 數 值 只 反 映 了 過 去 某 資 產 的 表 現 , 但 是 投 資 涉 及 未 來 , 因 此 設 計 出 來 的 組 合 未 必 是 最 有 效 率 的 。

第 二、是 否 做 足 “功 課 ”就 一 定 贏 呢 ? 答 案 也 是 不 一 定 的。因 為 預 測 始 終 牽 涉 一 些 不 確 定 性 ,「 天 有 不 測 之 風 雲 」, 我 們 難 以 準 確 無 誤 地 估 計 資 產 的 未 來 價 格 。

第 三、 是 否 有 分 析 便 是 投 資, 沒 有 分 析 純 靠 運 氣 才 是 賭 博 /投 機 ? 這 說 法 不 一 定 正 確 。 一 位 買 賣 者 是 投 資 還 是 投 機 取 決 於 他 個 人 的 心 態 。 投 機 者 往 往 希 望 以 短 時 間 , 在 金 融 市 場 裡 賺 取 豐 厚 利 潤 。 近 年 來 , 香 港 的 股 票 市 場 投 機 氣 氛 濃 厚 , 病 態

「 股 徒 」 開 始 出 現 , 而 「 炒 燶 股 」 的 個 案 數 字 更 不 斷 上 升 , 由 2003年 的 零 宗 , 飆 升 到 2006年 的 三 十 宗 。 因 此 明 愛 在 2003 年 10月 成 立 展 晴 中 心 , 協 助 那 些 因 「 炒 燶 股 」 求 助 的 人 士 。

表 十 五

年 份 個 案 ( 宗 ) 06 (1 月− 9 月) 30

05 10 04 2 03 (10 月− 12 月) 0

最 後 , 希 望 這 課 程 能 夠 讓 各 位 教 師 對 數 學 在 投 資 方 面 的 應 用 有 基 本 的 認 識。香 港 證 監 會 常 用 一 句 說 話 忠 告 投 資 者 —「 先 求 知 , 後 投 資 」 , 這 句 話 對 教 師 和 學 生 們 也 是 一 個 提 醒 , 我 們 應 按 部 就 班 , 先 加 深 自 己 對 投 資 的 認 識 和 理 解 , 之 後 再 衡 量 自 己 能 承 受 的 風 險 而 作 出 適 當 的 投 資 , 當 然 最 重 要 的 是 在 任 何 時 候 也 要 保 持 正 確 的 投 資 態 度 , 多 謝 大 家 。

參考網頁及資料:

1. www.riskscientist.com;

2. http://finance.wharton.upenn.edu/~stambaug/portopt.html;

3. http://www.spreadsheetmodeling.com/;

4. David G. Luenberger (1984). Linear and Nonlinear Programming, Second Edition. Chapter 14. MA: Addison-Wesley