管理評論 第二十五卷 第三期 2006 年 7 月 pp.69-91

台灣家族公司負債融資成本之研究

The Study of the Cost of Debt Financing of Taiwan’s Family Firms

李永全* 馬黛**

Yung Chuan Lee Tai Ma

(Received May 2, 2005; First Revision Aug. 8, 2005; Accepted Jun. 20, 2006)

摘 要 : 本 研 究 主 要 在 探 討 家 族 公 司 對 負 債 融 資 成 本 的 衝 擊 , 為 了 家 族 公 司 是 否 有 相 對 較 低 的 負 債 融 資 成 本 , 本 研 究 將 其 影 響 區 分 為 家 族 所 有 權 、 控 制 權 和 管 理 權 等 三 種 效 果 , 實 證 結 果 發 現 家 族 公 司 持 股 比 率 與 負 債 融 資 成 本 呈 現 倒 U 關 係 , 透 過 擴 增 控 制 權 機 制 所 產 生 的 代 理 問 題 會 提 高 負 債 融 資 成 本 、 家 族 成 員 擔 任 總 經 理 會 顯 著 降 低 負 債 融 資 成 本 , 從 代 理 問 題 的 觀 點 發 現 股 東 和 管 理 者 的 代 理 衝 突 對 負 債 融 資 成 本 的 影 響 大 於 家 族 股 東 與 非 家 族 股 東 的 代 理 衝 突 。

關 鍵 詞 : 家 族 控 制 、 代 理 問 題 、 負 債 融 資 成 本

A b s t r a c t : We investigate the impact of fami ly firms on th e co st of debt. We posit that, in order to understand whether family firms are related to a lower cost of debt financing, we must distinguish among three effects: ownership, control, and management. We find that the relationship of family firm’s ownership and debt financing costs is inverted-U and family management is related, both statistically and economically, to a lower cost of debt financing. Our findings suggest that classic ownership-manager is more costly than the conflict between family and non-family shareholders on the cost of debt financing.

K e y w o r d s: family co n tro l, agen cy prob lem, the cost of deb t financin g

*國立中山大學財務管理研究所博士班;私立僑光技術學院財務金融系專任講師 Ph.D. Candidate ,National Sun Yat-Sen UniversityLecturer

Department of Finance, The Overseas Chinese Institute of Technology

**國立中山大學財務管理研究所教授

Professor, Department of Finance, National Sun Yat-Sen University

管理評論 第二十五卷 第三期 2006 年 7 月 70

壹、緒論

近 年 來 的 一 些 研 究 發 現 世 界 各 國 的 上 市 公 司 普 遍 存 在 著 家 族 企 業 的 型 態 (Shleifer and Vishny, 1986; La Porta, Lopez-de-Silanes and Shleifer, 1999;

Claessens, Djankov and Lang, 2000;

Faccio and Lang, 2002; Anderson and Reeb, 2003),葉 銀 華 (1999)指 出 台 灣 上 市 公 司 相 較 於 美 國、日 本 和 德 國 而 言,較 明 顯 的 特 徵 為 家 族 成 員 握 有 決 定 性 的 股 權 且 普 遍 位 居 董 事 與 高 階 管 理 者 , Claessens,.

Djankov, Fan 與 Lang (1999)以 最 終 控 制 的 方 式 調 查 台 灣 上 市 公 司 , 發 現 65.6%的 公 司 為 家 族 公 司,Yeh, Lee 與 Woidtke (2001) 加 入 轉 投 資 公 司 對 母 公 司 的 持 股 , 發 現 1994 至 1995 的 208 家 上 市 公 司 中 81.4%

屬 於 家 族 公 司,由 此 可 知 在 台 灣 上 市 公 司 中 , 家 族 控 制 是 普 遍 存 在 的 現 象 。

Jensen 與 Meckling(1976)指 出 由 於 所 有 權 和 經 營 權 分 離 及 資 訊 不 對 稱 的 情 況 ,使 得 公 司 存 在 代 理 問 題,在 追 求 公 司 價 值 最 大 化 的 目 標 下,管 理 當 局 應 致 力 於 於 降 低 公 司 代 理 問 題。公 司 的 代 理 問 題 可 分 為 權 益 代 理 問 題 和 負 債 代 理 問 題 兩 部 分。過 去 有 關 代 理 問 題 與 所 有 權 結 構 的 研 究 都 偏 重 在 管 理 者 與 股 東 間 的 代 理 問 題,但 是 關 於 所 有 權 結 構 與 負 債 代 理 問 題 關 係 的 研 究 則 相 對 甚 少,主 要 發 現 包 括 有 Jensen 與 Meckling(1976)所 提 出 多 角 化 投 資 的 股 東 有 誘 因 藉 由 高 風 險 性 投 資 侵 略 公 司 債 權 人 的 財 富,此 行 為 稱 為 資 產 替 代 (asset substitution),債 權 人 為 確 保 自 身 權 益 會 要 求 公 司 提 高 債 權 的 利 息,使 得 公 司 承 受 較 高 的 負 債 融 資 成 本。另 外 股 權 集 中 的 股 東 可 視 為 公 司 長 期 投 資 者,當 公 司 需 要 經 常 透 過 債 券 市 場 融 資 時,他 們 將 會 致 力 的 降 低 與 債 權 人 間 的 代 理 衝 突 。

Anderson, Mansi 與 Reeb(2003)認 為 家 族 公 司 通 常 會 將 其 公 司 視 為 祖 傳 資 產 而 要 傳 承 給 下 一 代,因 此 特 別 會 重 視 商 譽 和 永 續 經 營,因 此 家 族 公 司 有 更 強 的 誘 因

去 降 低 公 司 經 營 風 險 和 提 高 公 司 經 營 績 效,透 過 穩 定 的 現 金 流 量 降 低 債 權 人 的 債 權 風 險,因 此 債 權 人 會 要 求 較 低 的 負 債 融 資 成 本。在 該 研 究 中 以 建 立 家 族 虛 擬 變 數 做 為 解 釋 變 數,結 果 發 現 家 族 公 司 會 顯 著 較 低 的 負 債 成 本 。但 由 葉 銀 華 、李 存 修 與 柯 承 恩(2002)的 研 究 報 告 發 現 , 國 內 家 族 企 業 在 股 權 結 構 和 經 營 管 理 上 存 在 著 顯 著 的 差 異,而 這 些 差 異 是 否 會 影 響 家 族 公 司 負 債 融 資 成 本 ? 這 是 一 個 值 得 探 究 的 問 題 , 因 此 本 研 究 進 一 步 從 家 族 所 有 權 、 控 制 權 和 經 營 權 的 角 度 去 探 討 家 族 公 司 負 債 融 資 成 本 。

在 所 有 權 方 面 , 家 族 成 員 通 常 握 有 公 司 決 定 性 的 股 權,而 家 族 公 司 高 持 股 的 情 況 使 得 家 族 控 制 股 東 的 資 產 投 資 不 具 有 多 角 化 ,為 降 低 個 人 資 產 的 投 資 風 險,家 族 成 員 會 有 更 大 的 誘 因 去 降 低 公 司 風 險 。

台 灣 上 市 公 司 與 美 國 企 業 不 同 之 處 在 於 存 在 著 集 團 化 的 現 象,這 些 集 團 企 業 會 透 過 金 字 塔 結 構 或 交 叉 持 股 方 式 來 擴 增 其 控 制 權 ,Claessens,. Djankov, Fan 與 Lang (2002)和 Lins(2003)針 對 東 亞 國 家 進 行 研 究 發 現,大 股 東 控 制 權 超 過 其 現 金 流 量 請 求 權 時 會 有 較 大 的 誘 因 去 掠 奪 其 他 小 股 東 利 益 ,因 而 降 低 公 司 價 值 ,但 仍 不 足 以 抵 銷 股 權 集 中 所 帶 來 的 利 益 。 Cronqvist 與 Nilsson(2003)以 瑞 典 公 司 所 進 行 的 研 究 也 發 現 控 制 權 偏 離 現 金 流 量 請 求 權 對 公 司 價 值 有 負 面 的 影 響,因 此 當 家 族 公 司 採 用 擴 增 控 制 權 機 制 時 會 有 較 大 的 誘 因 去 掠 奪 其 他 小 股 東 利 益,因 而 降 低 公 司 價 值 ,提 高 債 權 人 的 風 險 ,因 此 債 權 人 會 要 求 較 高 的 風 險 溢 酬。從 管 理 權 的 角 度 來 分 析,透 過 任 用 家 族 成 員 擔 任 總 經 理 可 以 影 響 代 理 衝 突,若 家 族 成 員 擔 任 總 經 理,家 族 成 員 將 同 時 具 有 管 理 者 和 大 股 東 的 角 色,因 此 家 族 管 理 當 局 的 利 益 將 會 更 趨 於 與 其 他 股 東 一 致,因 此 相 較 於 非 家 族 公 司 或 由 非 家 族 成 員 擔 任 的 家 族 公 司 可 降 低 代 理 衝 突,但 是 選 任 家 族 成 員 擔 任 總 經 理 也 可 能 會 因 為 排 除 高 品 質 的 專 業

/李永全、馬黛 人 員 而 降 低 公 司 價 值。債 權 人 所 關 心 的 是

其 債 權 的 保 障,而 債 權 受 保 障 的 程 度 可 從 公 司 經 營 績 效 來 觀 察,因 此 家 族 經 營 權 對 負 債 融 資 成 本 的 影 響 要 視 家 族 成 員 擔 任 總 經 理 的 經 營 績 效 而 定 。

Claessens et al.(2002), Anderson 與 Reeb(2003), Andserson et al.(2003) 以 及 Cronqvist 與 Nilsson(2003)是 近 年 來 有 關 家 族 公 司 的 負 債 融 資 成 本 與 公 司 價 值 研 究 中 較 嚴 謹 的 四 篇 研 究 ,Anderson et al.(2003) 以 家 族 虛 擬 變 數 檢 視 美 國 家 族 公 司 對 負 債 代 理 成 本 的 影 響,研 究 發 現 家 族 公 司 可 以 降 低 0.4287 %負 債 成 本,且 家 族 高 持 股 比 率 的 公 司 會 增 加 0.0021 %的 負 債 成 本。但 這 些 文 章 中 並 未 將 家 族 公 司 對 負 債 成 本 的 影 響 來 源 進 行 深 入 探 討,因 此 所 獲 得 結 果 無 法 真 正 的 了 解 到 家 族 公 司 對 負 債 成 本 的 影 響。本 研 究 的 貢 獻 是 同 時 從 家 族 所 有 權、控 制 權 和 經 營 權 三 方 面 分 析 家 族 公 司 的 對 負 債 融 資 成 本,研 究 結 果 有 助 於 對 家 族 公 司 的 負 債 融 資 成 本 有 更 深 入 的 剖 析 。

本 研 究 主 要 探 討 的 問 題 有 以 下 幾 個 :(1) 家 族 公 司 是 否 有 較 低 的 負 債 成 本 ?(2) 家 族 股 東 持 股 比 率 愈 高 的 公 司 , 是 否 有 更 大 的 誘 因 去 降 低 公 司 風 險,因 此 享 有 較 低 的 負 債 融 資 成 本 ?(3) 家 族 公 司 為 了 擴 增 控 制 權 而 採 用 金 字 塔 結 構 或 交 叉 持 股 的 機 制,此 機 制 的 實 施 對 負 債 融 資 成 本 有 何 影 響 ?(4) 家 族 公 司 任 用 家 族 成 員 擔 任 總 經 理 對 公 司 負 債 融 資 成 本 有 何 影 響 ? (5) 代 理 問 題 對 負 債 融 資 成 本 有 何 影 響 ?

貳、文獻探討

ㄧ、負債代理成本

負 債 代 理 成 本 主 要 來 自 於 資 產 替 代 或 風 險 移 轉 的 問 題,股 東 與 債 權 人 間 的 潛 在 衝 突 源 於 股 東 偏 好 投 資 於 較 高 風 險 的 計 劃 , 在 此 情 況 下 , 面 對 高 風 險 投 資 計 劃 ,股 東 預 期 會 有 較 高 的 報 酬 ,但 債 權 人

在 固 定 報 酬 的 情 況 下 卻 必 須 承 擔 較 高 風 險 (Jensen and Meckling , 1976), 另 外 從 選 擇 權 訂 價 的 角 度 來 看,股 東 可 視 為 買 權 的 買 方,其 只 會 在 資 產 價 值 大 於 負 債 請 求 權 價 值 時 才 會 執 行 權 利,而 風 險 增 加 將 會 使 買 權 價 值 增 加,但 卻 使 得 負 債 謮 求 權 的 價 值 降 低 。

在 面 對 上 述 可 能 存 在 的 代 理 衝 突,債 權 人 通 常 會 利 用 保 護 條 款 和 監 控 的 方 式 來 維 護 本 身 的 權 益 。 譬 如 當 公 司 再 融 資 時 ,必 須 重 訂 契 約,限 制 舉 債 資 金 不 得 用 於 股 利 發 放 等。但 面 公 司 投 資 不 足 的 行 為 卻 難 以 監 控,在 此 情 況 下 債 權 人 只 有 透 過 較 高 的 風 險 溢 酬 來 彌 補 可 增 加 的 風 險,此 結 果 將 造 成 負 債 融 資 成 本 提 高 。 綜 合 言 之,任 何 因 股 東 與 債 權 人 衝 突 所 增 加 的 成 本 將 導 致 較 高 的 負 債 融 資 成 本 。

二、家族公司與負債融資成本

台 灣 上 市 公 司 與 美 國 不 同 的 地 方 在 於 股 權 相 對 集 中,所 有 權 與 經 營 權 未 完 全 分 離 , 家 族 公 司 和 集 團 化 的 情 況 很 普 遍 , 家 族 公 司 中 高 階 管 理 人 員 大 都 由 家 族 成 員 擔 任,集 團 化 的 情 況 使 得 控 制 股 東 會 藉 由 股 權 金 字 塔 結 構 和 交 叉 持 股 的 方 式 來 擴 增 其 控 制 權。家 族 股 東 與 一 般 大 股 東 不 同 之 處 在 於 家 族 股 東 較 重 視 企 業 的 長 久 生 存 以 及 關 心 公 司( 家 族 )的 商 譽 , 另 外 在 所 有 權、控 制 權 和 管 理 權 方 面 也 異 於 一 般 非 家 族 公 司。若 要 深 入 的 了 解 家 族 公 司 對 負 債 融 資 成 本 的 影 響 就 必 須 從 家 族 所 有 權 、 控 制 權 和 管 理 權 來 分 析 。

家 族 因 素 會 提 高 或 降 低 負 債 融 資 成 本 ?Casson(1999) 及 Chami(1999) 指 出 家 族 公 司 金 將 其 公 司 視 為 可 傳 承 給 其 家 族 成 員 或 下 一 代 的 資 產,而 不 會 將 其 當 做 在 生 命 期 間 消 費 的 財 富,所 以 家 族 股 東 關 心 如 何 將 公 司 妥 善 經 營 以 傳 承 給 下 一 代 勝 於 財 富 的 繼 承,因 此 公 司 的 生 存 是 家 族 股 東 重 要 的 關 心 課 題。倘 若 公 司 價 值 和 股 東 財 富 的 目 標 分 岐 時,家 族 股 東 會 以 追 求 公 司 價 值 最 大 化 為 前 提,因 此 家 族 公 司 相 較

管理評論 第二十五卷 第三期 2006 年 7 月 72

於 非 家 族 公 司 而 言 有 較 大 的 動 機 去 降 低 股 東 與 債 權 人 間 的 代 理 問 題。Anderson et al. (2003) 指 出 外 部 人 士 通 常 會 將 家 族 成 員 視 為 相 同 的 治 理 團 隊,若 家 族 成 員 中 有 採 取 剝 削 的 不 當 行 為 時 將 可 能 會 使 得 外 部 人 士 預 期 未 來 其 他 家 族 成 員 為 維 持 公 司 生 存 也 會 採 取 相 同 的 措 施,因 此 對 家 族 公 司 而 言 , 商 譽 具 有 長 期 持 續 的 經 濟 效 果,所 以 家 族 公 司 會 較 非 家 族 公 司 更 重 視 商 譽 ,在 此 情 況 下,家 族 公 司 更 有 動 機 去 降 低 股 東 與 債 權 人 間 的 代 理 問 題,因 此 預 期 家 族 公 司 的 負 債 融 資 成 本 應 較 非 家 族 公 司 低 。

家 族 所 有 權 會 提 高 或 降 低 負 債 融 資 成 本 ? 家 族 公 司 中 的 家 族 股 東 通 常 擁 有 公 司 較 高 的 股 權,因 此 就 其 財 富 投 資 組 合 相 較 於 一 般 股 東 而 言 缺 乏 多 角 化 ,Berle 與 Means(1932)提 出 股 權 集 中 有 助 於 降 低 股 東 和 管 理 者 的 衝 突,對 公 司 價 值 有 正 面 的 效 果 , 但 Demsetz(1983)則 認 為 股 權 集 中 度 是 利 潤 最 大 化 決 策 的 內 生 效 果,因 此 對 公 司 價 值 沒 有 影 響 。Demsetz 與 Lehn (1985)和 Demsetz 與 Villalonga (2001)的 研 究 也 支 持 Demsetz(1983)的 論 點 。

擴 增 控 制 權 會 提 高 或 降 低 負 債 融 資 成 本 ? 個 人 或 家 族 所 控 制 的 公 司 是 由 一 個 大 股 東 和 許 多 小 股 東 所 組 成 的(Shleifer and Vishny,1986),在 這 樣 的 公 司 組 織 結 構 下 ,Berle 與 Means(1932) 或 Jensen 與 Meckling (1976) 所 提 出 的 股 東 和 管 理 者 的 衝 突(傳 統 代 理 問 題 )將 較 為 緩 和 , 但 是 在 所 有 權 和 經 營 權 未 完 全 分 離 下,控 制 股 東 可 能 會 利 用 其 在 公 司 的 控 制 部 位 去 掠 奪 小 股 東 的 利 益(核 心 代 理 問 題 ), 如 果 公 司 的 大 股 東 是 銀 行、投 資 信 託 公 司 或 股 權 分 散 的 法 人,則 掠 奪 小 股 東 利 益 的 誘 因 相 對 較 低 , 但 仍 會 存 在 著 監 控 管 理 者 的 誘 因,而 家 族 公 司 同 時 存 在 著 掠 奪 和 監 控 的 誘 因,亦 即 同 時 存 在 著 傳 統 和 核 心 代 理 問 題。La Porta et al.(1999)和 Claessens et al.

(2000) 發 現 當 控 制 股 東 的 控 制 權 與 現 金 流 量 權 偏 離 的 幅 度 愈 大 時,有 較 低 的 公 司

價 值 , Claessens et al.(2000) 和 翁 淑 育 (2000)研 究 台 灣 上 市 公 司 的 股 權 結 構 , 結 果 發 現,台 灣 上 市 公 司 存 在 有 明 顯 的 家 族 控 制 型 態,其 中 有 三 分 之 二 的 公 司 是 被 單 一 股 東 所 控 制。控 制 股 東 的 最 大 特 色 就 是 控 制 權 超 過 他 們 的 現 金 流 量 權,因 為 他 們 通 常 透 過 金 字 塔 股 權 與 交 叉 持 股 的 方 式 來 取 得 一 部 份 的 控 制 權,並 透 過 參 與 管 理 的 方 式 來 增 強 控 制 權,控 制 股 東 會 透 過 金 字 塔 結 構、交 叉 持 股 與 互 為 董 事 等 方 式 而 達 到 控 制 公 司 的 目 的,因 此 造 成 控 制 權 與 現 金 流 量 權 偏 離 一 股 一 權 的 不 合 理 現 象,La Porta et al. (1999)與 Claessens et al.

(2000) 的 研 究 亦 發 現 , 家 族 擴 增 控 制 權 是 引 起 市 場 負 面 評 價 間 的 一 個 重 要 因 素 。

家 族 管 理 會 提 高 或 降 低 負 債 融 資 成 本 ? 因 為 家 族 公 司 會 降 低 傳 統 代 理 問 題,因 此 從 傳 統 代 理 理 論 的 觀 點 預 期 家 族 管 理 有 助 於 增 加 公 司 價 值,然 而 在 家 族 用 人 為 親 的 特 質 下,可 能 會 放 棄 雇 用 能 力 較 佳 的 專 業 人 員 而 改 聘 用 家 族 成 員 來 管 理 公 司 , 此 舉 將 造 成 公 司 價 值 的 損 失 (Burkart Panunzi and Shleifer,2003),Palia 與 Ravid (2002), Adams Almeida 與 Ferreira (2004)和 Fahlenbrach (2004)皆 支 持 家 族 管 理 有 助 於 降 低 傳 統 代 理 問 題 。

參、資料描述與變數衡量

ㄧ、資料來源

本 研 究 在 探 討 家 族 股 權 結 購 與 負 債 融 資 成 本 間 的 關 係,其 中 控 制 股 東 之 股 權 資 料 取 自 各 上 市 公 司 之 公 開 說 明 書,並 根 據 中 華 徵 信 所 所 出 版 的 台 灣 地 區 集 團 資 料 庫。判 斷 是 否 有 彼 此 交 叉 持 股 和 金 字 塔 結 構 的 股 權 型 態。股 東 質 押 及 公 司 相 關 財 務 和 公 司 背 景 資 料 擷 取 自 台 灣 經 濟 新 報 社 資 料 庫 。

過 去 有 關 家 族 公 司 的 研 究 中 對 家 族 公 司 的 定 義 並 不 一 致,Burch(1972)指 出 若 個 人 或 家 族 成 員 擁 有 公 司 股 權 比 例 超 過 4

% , 且 擁 有 董 事 席 位 , 則 稱 之 為 家 族 公

/李永全、馬黛 司 。 彭 懷 真(1989)以 公 司 董 事 長 與 總 經 理

具 有 父 子 或 兄 弟 關 係 亦 或 董 事 長 和 總 經 理 為 同 一 人 的 公 司 視 為 家 族 公 司,結 果 發 現 在 台 灣 200 大 民 營 製 造 業 中 有 46.3%屬 於 家 族 公 司 。Mok, Lam 與 Cheung(1992) 定 義 家 族 公 司 為 同 一 家 族 成 員 或 其 設 立 的 投 資 公 司 持 股 比 率 總 和 超 過 10% 且 在 董 事 會 擁 有 席 位 。周 行 一 、陳 錦 村 與 陳 坤 宏 (1996) 則 以 董 事 長 與 總 經 理 為 同 一 人 、 父 子 、 兄 弟 與 三 等 親 以 內 之 親 屬 , 且 三 等 親 內 的 親 屬 擔 任 董 事 會 席 為 比 率 一 半 以 上 視 為 家 族 公 司 。 葉 銀 華(1999)則 將 配 偶 納 入 家 族 成 員,若 家 族 成 員 或 其 控 制 的 公 司 所 有 的 持 股 比 率 總 和 超 過 10% 且 在 董 事 會 擁 有 席 位 或 家 族 成 員 占 公 司 董 事 會 席 位 超 過 一 半 者 視 為 家 族 公 司。由 以 上 的 相 關 文 獻 可 知 家 族 公 司 的 定 義 主 要 包 含 家 族 成 員 的 定 義 和 控 制 權 的 規 定,由 於 國 內 許 多 公 司 存 在 集 團 化 現 象,且 許 多 公 司 配 偶 也 會 參 與 公 司 管 理 或 入 主 董 事 會 , 因 此 本 研 究 採 用 葉 銀 華(1999)對 家 族 公 司 的 定 義 , 此 定 義 較 符 合 國 內 的 實 情 。

本 研 究 樣 本 選 自 民 國 86 年 到 93 年 底 上 市 公 司 所 發 行 的 普 通 公 司 債,由 於 可 轉 換 公 司 債 具 有 轉 換 條 件 的 規 定,且 其 價 值 會 受 到 股 價 的 影 響,因 此 排 除 可 轉 換 公 司 債 的 樣 本。國 內 普 通 公 司 債 需 於 向 證 期 會 送 件 申 報 前 完 成 價 格 之 訂 定,從 證 期 會 的 申 報 資 料 取 得 發 行 價 格 資 料,有 關 公 司 債 的 基 本 資 料 取 自 財 團 法 人 櫃 檯 買 賣 中 心 的 資 料 庫,根 據 所 取 得 的 發 行 價 格 、票 面 利 率、到 期 期 限 和 付 息 方 式 求 算 到 期 殖 利 率 1。 本 研 究 中 的 負 債 融 資 成 本 的 衡 量 是 先 找 到 同 季 發 行 且 到 期 期 限 相 同 的 公 債 當 作 配 對 公 債,以 兩 者 到 期 殖 利 率 的 差 異 值 當 作 負 債 融 資 成 本 的 代 理 變 數,本 研 究 稱 之 為 利 差(spread) , 此 利 差 可 以 剔 除 掉 當 期 市 場 利 率 的 影 響。為 了 使 公 司 債 與 公 債 能 夠 在 同 一 條 件 下 比 較,本 研 究 將 公 司

債 發 行 條 件 中 ,貼 現 發 行 、非 一 次 到 期 還 本 的 部 份 予 以 剔 除。此 目 的 在 消 除 特 殊 發 行 條 件 的 樣 本 公 司 債,摒 除 其 他 影 響 公 司 債 發 行 成 本 的 因 素,使 樣 本 資 料 能 在 同 一 基 準 下 做 分 析。符 合 條 件 者 共 有 397 筆 資 料。樣 本 產 業 別 統 計 與 樣 本 債 券 的 特 性 的 基 本 統 計 量 整 理 如 表 1。

二、解釋變數的衡量

本 研 究 主 要 在 分 析 影 響 家 族 公 司 的 負 債 融 資 成 本 的 因 素 , Anderson et al.

(2003) 認 為 家 族 公 司 相 較 於 非 家 族 公 司 會 更 重 視 商 譽 和 公 司 的 永 續 生 存,因 此 在 經 理 管 理 上 會 致 力 於 降 低 公 司 風 險 和 提 升 公 司 績 效 ,對 債 權 人 而 言,這 樣 的 經 營 理 念 有 助 於 提 高 債 權 的 保 障,因 此 本 研 究 建 立 家 族 公 司 虛 擬 變 數(Famfirm) 來 測 試 國 內 家 族 公 司 的 負 債 融 資 成 本 是 否 存 在 同 樣 的 現 象。接 下 來 進 一 步 探 究 從 代 理 問 題 的 角 度 來 分 析 家 族 公 司 的 負 債 融 資 成 本,本 研 究 將 家 族 公 司 的 代 理 問 題 區 分 為 家 族 所 有 權、控 制 權 和 管 理 權 三 個 層 面 來 分 析 家 族 公 司 的 負 債 代 理 問 題 。

家 族 所 有 權 對 負 債 融 資 成 本 的 影 響 可 從 控 制 家 族 的 投 資 組 合 風 險 和 代 理 問 題 兩 方 面 來 看,高 持 股 形 成 的 股 權 集 中 現 象 會 造 成 投 資 組 合 不 具 多 角 化,而 使 得 家 族 公 司 有 更 有 誘 因 去 降 低 公 司 風 險。從 代 理 理 論 的 觀 點 , 持 股 比 率 與 公 司 價 值 有 關 ,Morck, Shliefer 與 Vishny(1988)以 及 McConnell 與 Servaes(1990)的 研 究 發 現 當 管 理 者 的 所 有 權 增 加 時 會 使 其 與 股 東 立 場 趨 於 一 致 ,因 而 提 高 公 司 價 值 。然 而 當 管 理 者 所 有 權 持 續 增 加 時,可 能 會 去 侵 占 小 股 東 的 財 富 而 提 高 公 司 代 理 衝 突,公 司 價 值 的 降 低 將 會 影 響 到 債 權 人 債 權 的 保 障 程 度。本 研 究 以 家 族 成 員 在 目 標 公 司 的 直 接 持 股 總 和(Ownership) 當 做 家 族 所 有 權 的 代 理 變 數 。

1若當年度樣本公司有發行超過一次以上的普通公司債,則採用發行量加權求算加權平均到期殖利率。

管理評論 第二十五卷 第三期 2006 年 7 月 74

表 1 研究樣本描述 Panel A: 樣本產業統計

產業 公司數 資料筆數 家族資料筆數 非家族資料筆數

水泥業 3 1.63% 7 1.76% 4 3

食品業 10 5.43% 18 4.53% 10 8

塑化業 11 5.98% 25 6.30% 12 13

紡纖業 14 7.61% 25 6.30% 12 13

電機機械 8 4.35% 12 3.02% 7 5

電器電纜 6 3.26% 8 2.02% 4 4

化學生技 10 5.43% 13 3.27% 7 6

玻璃陶瓷 2 1.09% 2 0.50% 1 1

造紙業 3 1.63% 7 1.76% 5 2

鋼鐵業 8 4.35% 11 2.77% 7 4

橡膠業 3 1.63% 7 1.76% 4 3

汽車業 1 0.54% 1 0.25% 1 0

電子業 64 34.78% 183 46.10% 81 102

建材營造 10 5.43% 14 3.53% 8 6

航運業 9 4.89% 18 4.53% 12 6

貿易百貨 7 3.80% 20 5.04% 13 7

綜合和其他 15 8.15% 26 6.55% 16 10

總計 184 397 204 193

Panel B:債券發行資料敘述統計

債券基本特性 平均數 標準差 最小值 最大值

殖利率(%) 4.102 1.984 2.252 9.200

到期期限 4.581 1.319 3 10

發行額度(百萬元) 258.027 291.703 50 5000

家 族 成 員 為 確 保 在 公 司 的 控 制 權,可 能 會 採 取 股 權 金 字 塔 結 構 或 交 叉 持 股 的 方 式 來 擴 大 其 控 制 權,此 舉 將 會 造 成 控 制 權 偏 離 現 金 流 量 請 求 權 ,La Porta et al.

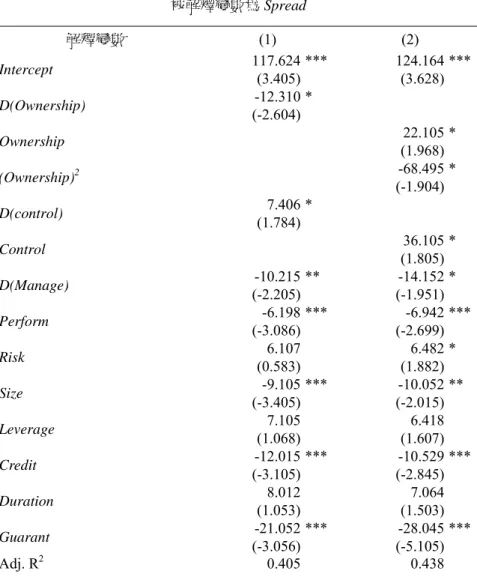

(1999); Claessens et al. (2000)及 Lemmon 與 Lins (2001)等 發 現 當 控 制 股 東 的 控 制 權 與 現 金 流 量 權 偏 離 的 幅 度 愈 大 時,有 較 低 的 公 司 價 值。本 研 究 以 家 族 成 員 的 控 制 權 與 現 金 流 量 權 偏 離 程 度 來 當 做 擴 增 控 制 權(Control)的 代 理 變 數 。 。

控 制 權 的 計 算 包 含 家 族 控 制 股 東 之 直 接 控 制 和 間 接 控 制 的 持 股 率。其 中 直 接 控 制 部 份 是 指 家 族 控 制 股 東 以 個 人 名 義 或 家 族 成 員 所 持 有 的 股 權,間 接 控 制 則 是

家 族 控 制 股 東 透 過 所 控 制 的 其 他 上 市 櫃 公 司 間 接 持 有 的 股 權。直 接 控 制 可 由 家 族 成 員 在 目 標 公 司 的 直 接 持 股 總 和 求 得,而 間 接 控 制 部 分 ,La Porta et al.(1999) 和 Claessens et al. (2000)分 別 提 出 不 同 的 衡 量 方 式,前 者 是 以 各 控 制 鏈 的 最 末 端 的 持 股 率 總 和 當 做 間 接 控 制 程 度,後 者 則 以 各 控 制 鏈 中 最 小 持 股 率 的 總 和 當 做 當 做 間 接 控 制 程 度 , 本 研 究 採 用 La Porta et al.

(1999)的 間 接 控 制 定 義 , 其 計 算 方 式 為 : 家 族 控 制 股 東 的 控 制 權 = 家 族 控 制 股 東 之 直 接 持 股 率 + Σ{ ( 各 控 制 鏈 最 末 端 的 間 接 持 股 率)}

/李永全、馬黛 現 金 流 量 請 求 權 的 計 算 乃 採 取 家 族

控 制 股 東 的 控 制 權 之 直 接 持 股 率 加 上 各 控 制 鏈 之 間 接 持 股 率 乘 積 的 加 總。以 控 制 權 減 掉 現 金 流 量 請 求 權 當 作 擴 增 控 制 權 的 代 理 變 數 。

以 民 國 88 年 台 塑 集 團 持 股 情 況 為 例 , 下 圖 為 王 永 慶 家 族 對 台 塑 、 南 亞 、 台 化 及 福 懋 興 業 的 股 權 控 制 圖 。 在 民 國 88

年 時 , 台 塑 集 團 內 有 台 塑 、 南 亞 、 台 化 及 福 懋 等 四 家 上 市 公 司,由 圖 中 可 知 王 家 以 個 人 名 義 直 接 持 有 台 塑 7.74%的 股 權 , 王 家 所 持 有( 控 制 ) 的 其 他 機 構 及 投 資 公 司 如 長 庚 醫 院、泰 氏 及 萬 順 國 際 投 資 亦 分 別 間 接 持 有 台 塑 股 權 2.57% 、 5.54% 及 4.11%。因 此 王 氏 家 族 在 民 國 88 年 對 台 塑 公 司 的 直 接 持 股 率 為 19.96%。

資料來源:民國88 年台塑、南亞及台化之公開說明書。

在 間 接 持 股 率 方 面,王 氏 家 族 對 台 塑 集 團 的 控 制 鏈 有 二 : 王 氏 家 族-台 化 -台 塑 以 及 王 氏 家 族-南 亞 -台 塑 , 兩 控 制 鏈 的 最 末 端 持 股 率 分 別 為 台 化 持 有 台 塑 的 4.34%

的 股 權 以 及 南 亞 持 有 台 塑 的 3.99% 的 股 權,兩 者 加 總 之 後 可 得 到 王 氏 家 族 對 台 塑 的 間 接 持 股 率 總 和 為 8.33%, 王 氏 家 族 對 台 塑 公 司 的 控 制 權 則 為 直 接 持 股 率 (19.96%) 加 上 各 控 制 鏈 的 間 接 持 股 率 的 加 總(8.33%), 總 計 為 28.29%。

在 現 金 流 量 請 求 權 的 計 算 方 面 假 設 王 氏 家 族 對 於 其 他 未 上 市 櫃 轉 投 資 公 司 所 持 有 的 股 權 為 100%, 王 氏 家 族 以 個 人 名 義 及 其 他 未 上 市 櫃 轉 投 資 公 司 直 接 持 有 台 塑 股 權 共 19.96%, 相 同 方 法 也 可 求 出 王 氏 家 族 對 南 亞 以 及 台 化 的 直 接 控 制 權 分 別 為 26.34%和 55.37%。 間 接 現 金 流

量 請 求 權 則 為 各 控 制 鏈 之 間 接 持 股 率 乘 積 的 加 總,兩 控 制 鏈 的 間 接 持 股 乘 積 分 別 為 1.05%及 2.40%, 因 此 可 求 得 王 氏 家 族 對 台 塑 的 現 金 流 量 請 求 權 為 23.41%。

在 計 算 出 王 永 慶 家 族 對 於 台 塑 集 團 內 各 上 市 公 司 之 控 制 權 及 現 金 流 量 請 求 權 後,即 可 計 算 家 族 控 制 股 東 控 制 權 與 現 金 流 量 請 求 權 的 偏 離 程 度。偏 離 程 度 是 以 家 族 控 制 股 東 控 制 權 減 現 金 流 量 請 求 權 來 衡 量 , 計 算 結 果 為 4.88%。

家 族 公 司 通 常 家 族 成 員 兼 具 大 股 東 和 管 理 者 的 雙 重 身 分,因 此 家 族 公 司 會 降 低 傳 統 代 理 問 題,因 此 從 傳 統 代 理 理 論 的 觀 點 預 期 家 族 管 理 有 助 於 增 加 公 司 價 值,而 家 族 公 司 喜 歡 用 家 族 成 員 當 做 高 階 管 理 者,因 此 可 能 會 放 棄 雇 用 能 力 較 佳 的 專 業 人 員 而 造 成 公 司 價 值 的 損 失(Burkart

管理評論 第二十五卷 第三期 2006 年 7 月 76

et al.,2003), 本 研 究 建 立 家 族 成 員 是 否 擔 任 總 經 理 的 虛 擬 變 數 當 做 家 族 管 理 權 (Manage)的 代 理 變 數 。

三、控制變數的衡量

在 控 制 變 數 的 選 取 方 面 , Anderson et al.(2003) 的 研 究 指 出 公 司 債 發 行 成 本 與 公 司 營 運 績 效 和 公 司 規 模 呈 負 向 關 係 ,而 與 營 運 風 險 呈 正 相 關,倪 衍 森 與 陳 冠 宇(2005) 發 現 負 債 比 率 愈 高 的 公 司 會 有 較 高 的 負 債 成 本 , 但 Anderson et al.

(2003) 卻 發 現 兩 者 間 並 無 顯 著 關 係 , Fridson 與 Garman(1998)及 Garman(2000) 的 研 究 發 現 信 用 風 險 是 利 差 主 要 的 決 定 因 素,Anderson et al.(2003)與 Amira(2004) 皆 證 實 信 用 風 險 愈 高 的 債 券 會 有 較 高 利 差,Diaz 與 Eliseo(2002)與 Anderson et al.

(2003) 皆 支 持 存 續 期 間 和 債 券 的 發 行 成 本 呈 正 向 關 係,提 供 擔 保 品 的 債 券 之 利 率 預 期 較 無 擔 保 債 券 低 。 綜 合 以 上 的 文 獻 , 本 研 究 的 實 證 模 型 納 入 公 司 營 運 績 效 (Perform)、 公 司 營 運 風 險 (Risk)、 公 司 規 模(Size)、負 債 比 率 (Leverage)、信 用 風 險 (Credit)、 存 續 期 間 (Duration)以 及 是 否 提 供 擔 保 品(Guarant) 等 七 個 變 數 當 做 控 制 變 數 。從 債 權 人 的 觀 點 ,當 公 司 營 運 績 效 好 、 營 運 風 險 低 、 公 司 規 模 愈 大 、 負 債 比 率 低 、信 用 風 險 佳、存 續 期 間 短 和 提 供 擔 保 品 者 , 要 求 報 酬 率 較 低 。

公 司 營 運 績 效 是 以 現 金 流 量( 淨 利 加

上 折 舊) 占 總 資 產 的 比 例 來 衡 量 。 公 司 風 險 則 是 求 算 前 5 年 的 現 金 流 量 佔 長 期 負 債 比 率 的 標 準 差 來 當 做 替 代 變 數,其 公 式 可 表 達 如 下 :

( ) ( )

{ }

4

/ /

3 0

∑

2= − −

= i t i avg

t

D OCF D

OCF Risk

公 司 規 模 是 以 債 券 發 行 前 一 季 的 總 資 產 取 自 然 對 數 值 衡 量 之。負 債 比 率 則 是 採 債 券 發 行 前 一 季 的 負 債 占 總 資 產 比 例 來 衡 量。信 用 評 等 是 依 樣 本 公 司 債 首 次 上 次 日 當 年 度 台 灣 經 濟 新 報 社 所 公 佈 評 分 為 標 準 ;評 分 共 分 9 級,若 被 評 等 的 等 級 愈 高 ,則 代 表 公 司 體 質 愈 差,違 約 風 險 愈 高 。 根 據 上 節 的 樣 本 篩 選 原 則 共 選 取 397 筆 樣 本 , 其 中 家 族 與 非 家 族 樣 本 分 別 有 204 及 193 筆 。 信 用 風 險 是 影 響 債 券 殖 利 率 的 主 要 因 素 之 一,實 務 上 公 司 信 用 風 險 可 參 考 評 等 機 構 的 評 等 結 果,本 研 究 根 據 台 灣 經 濟 新 報 社 的 所 做 的 評 等 資 料 做 為 信 用 風 險 的 代 理 變 數,樣 本 信 用 評 等 分 數 統 計 如 表 2, 家 族 樣 本 中 高 、 中 、 低 風 險 等 級 的 樣 本 分 別 占 10%、 30%及 60%, 非 家 族 樣 本 中 高 、中 、低 風 險 等 級 的 樣 本 分 別 為 7%、 29%及 64%。 全 體 研 究 樣 本 中 低 風 險 樣 本 占 64% , 高 風 險 的 樣 本 只 有 6% , 可 見 發 行 公 司 債 的 公 司 大 都 為 信 用 良 好 的 公 司 。

表 2 研究樣本信用評等等級統計

風險別 高風險之投機級 中度風險 低風險之投資等級

信用風險等級分數 9 8 7 6 5 4 3 2 1

家族 0 3 8 25 36 42 64 20 6

非家族 0 10 4 16 40 57 42 16 8

小計 0 13 12 41 76 99 106 36 14

Anderson et al. (2003) 同 時 參 考 Moody’s 和 S&P 兩 者 的 評 等 進 行 量 化,但 由 於 這 些 評 等 有 包 含 家 族 持 股 的 因 素,因 此 為 剔 除 掉 評 等 分 數 中 所 包 含 的 家 族 因 素,該 研 究 以 家 族 持 股 對 評 等 分 數 進 行 迴

歸 所 求 得 的 殘 差 項 當 做 信 用 風 險 的 替 代 變 數,而 經 濟 新 報 社 所 採 用 的 信 用 評 等 模 型 雖 未 考 慮 家 族 持 股 因 素,但 卻 包 含 舉 債 程 度 和 公 司 規 模 兩 個 因 素,為 避 免 造 成 線 性 重 合 的 問 題,本 研 究 以 舉 債 程 度 和 公 司

/李永全、馬黛 規 模 對 信 用 評 等 級 分 的 倒 數 進 行 迴 歸 所

求 得 的 殘 差 當 做 信 用 風 險 的 代 理 變 數 。 利 用 存 續 期 間 來 控 制 發 行 債 券 的 到 期 期 限 和 票 面 利 率 因 素,存 續 期 間 的 估 算 方 式 是 採 用 Macaulay duration,公 式 敘 述 如 下 :

( )

P Y

t CF Duration

n

t

t

∑ t

= +

= 1 1

*

上 式 中 的 Y 代 表 到 期 殖 利 率,P 為 債

券 價 格 , CF 為 每 期 現 金 流 量 。 Guarant 為 發 行 債 券 是 否 提 供 擔 保 品 的 虛 擬 變 數,若 該 公 司 債 有 提 供 擔 保 品,則 Guarant

=1 ; 反 之 , Guarant=0 。 經 統 計 研 究 樣 本 中 家 族 公 司 204 個 的 發 行 債 券 樣 本 中 有 提 供 擔 保 品 的 有 76 件 , 比 率 有 37%; 非 家 族 公 司 的 193 個 發 行 債 券 樣 本 有 提 供 擔 保 品 的 有 81 件 , 比 率 只 有 42%。

表 3 樣本債券是否提供擔保品統計

家族 非家族 小計

有擔保 76 81 157

無擔保 128 112 240

小計 204 193 397

肆、實證分析

一、樣本資料分析

本 研 究 以 樣 本 公 司 債 與 配 對 公 債 票 面 利 率 差 異 當 作 負 債 融 資 成 本 的 代 理 變 數 , 此 變 數 稱 之 為 利 差(Spread), 樣 本 平 均 利 差 為 1.4837%, 值 得 注 意 的 是 最 小 值 為 0.2580 %,而 利 差 最 大 則 高 達 6.8842%。

在 本 研 究 397 筆 資 料 中,家 族 公 司 樣 本 占 有 204 筆 , 比 率 達 51.4%, 樣 本 公 司 家 族 成 員 平 均 持 股 為 10.8%, 若 扣 除 非 家 族 公 司,家 族 公 司 中 家 族 成 員 平 均 持 股 率 為 21%, 其 中 最 高 持 股 達 到 62.8%。 家 族 公 司 中 有 154 筆 有 採 取 擴 增 控 制 權 的 機 制 , 比 率 達 75.5%, 而 研 究 樣 本 的 平 均 控 制 權 與 現 金 流 量 請 求 權 偏 離 程 度 為 6.3%, 標 準 差 為 1.37%。 家 族 公 司 中 總 經 理 由 家 族 成 員 擔 任 的 資 料 共 有 150 筆,占 全 體 樣 本 的 37.8%。

在 控 制 變 數 部 份 , 信 用 風 險(Credit) 以 台 灣 經 濟 新 報 社 於 發 行 日 之 前 最 近 一 次 的 信 用 評 等 分 數 的 倒 數 並 控 制 舉 債 程 度 和 公 司 規 模 後 的 迴 歸 殘 差 值 當 作 代 理 變 數 ,Credit 值 愈 高 代 表 該 公 司 信 用 程 度

愈 好 , 平 均 分 數 為 0.017 。 存 續 期 間 (Duration)平 均 為 4.685 年 , 標 準 差 4.492 年 , 公 司 規 模(Size)平 均 數 為 17.759, 長 期 負 債 比 率(Leverage)平 均 數 為 22.1%,

標 準 為 23.1%, 其 中 最 大 值 高 達 50%, 而 最 小 值 只 有 1.9%, 顯 示 各 樣 本 公 司 的 資 本 結 構 差 異 頗 大 。 公 司 營 運 風 險(Risk)平 均 值 為 2.3%,但 標 準 差 卻 達 12.2%,主 要 是 受 部 分 公 司 營 收 大 幅 變 動 的 影 響,例 如 神 達 於 民 國 89 年 第 3 季 營 收 大 幅 成 長 , 導 致 占 現 金 流 量 比 率 呈 現 高 度 不 穩 定 現 象。在 公 司 績 效(Perform)方 面 則 債 券 發 行 當 年 度 營 運 現 金 流 量 占 總 資 產 比 率 來 衡 量 , 樣 本 平 均 數 為 0.402 , 最 小 值 為 -0.077,而 績 效 最 好 的 高 達 3.062,可 見 樣 本 公 司 的 營 運 績 效 差 異 甚 大 。

本 研 究 進 一 步 比 較 家 族 與 非 家 族 公 司 控 制 變 數 的 差 異,將 樣 本 區 分 為 家 族 公 司 與 非 家 族 公 司,針 對 兩 樣 本 的 控 制 變 數 進 行 差 異 性 檢 定,以 了 解 樣 本 中 的 家 族 公 司 和 非 家 族 公 司 在 所 發 行 債 券 特 徵 與 公 司 特 性 上 是 否 存 在 顯 著 差 異。由 表 5 的 差 異 性 檢 定 結 果 可 知,家 族 公 司 所 發 行 的 債 券 利 差 顯 著 低 於 非 家 族 公 司,平 均 而 言 家 族 公 司 的 負 債 融 資 成 本 相 對 於 非 家 族 公

管理評論 第二十五卷 第三期 2006 年 7 月 78

表 4 樣本相關變數敘述統計與分析

根據相關研究變數進行敘述統計以了解到研究資料的特性,spread 為負債融資成本的代理變數,根據發行債券 的發行價格、票面利率、到期期限和付息方式求算到期殖利率,並找到同季發行且到期期限相同的公債當作配 對公債,以兩者到期殖利率的差異值來衡量。Famfirm 為家族公司的虛擬變數,若家族成員或其控制的公司所 有的持股比率總和超過10%且在董事會擁有席位或家族成員占公司董事會席位超過一半者視為家族公司。

Ownership 為家族成員在目標公司的直接持股總和。Control 是用來衡量擴增控制權程度,以控制權減掉現金流 量請求權來衡量,控制權的計算是採用La Porta et al.(1999)的間接控制定義,其計算方式為:家族控制股東的控 制權=家族控制股東之直接持股率+Σ{ (各控制鏈最末端的間接持股率)},現金流量請求權的計算乃採取家族 控制股東的控制權之直接持股率加上各控制鏈之間接持股率乘積的加總。Manage 為家族成員是否擔任總經理的 虛擬變數當做家族管理權(的代理變數。公司營運績效(Perform)是以現金流量(淨利加上折舊)占總資產的比例來 衡量。公司營運風險(Risk)則是求算前 5 年的現金流量佔長期負債比率的標準差來當做替代變數,公司規模(Size) 是以債券發行前一季的總資產取自然對數值衡量之。負債比率(Leverage)則是採債券發行前一季的負債占總資產 比例來衡量。信用風險(Credit)是以舉債程度和公司規模對信用評等級分的倒數進行迴歸所求得的殘差當做信用 評等的代理變數。存續期間(Duration)的估算方式是採用 Macaulay duration, Guarant 為發行債券是否提供擔保 品的虛擬變數,若該公司債有提供擔保品,則 Guarant=1;反之,Guarant=0。***、**及*分別表示在 1%、5%

及10%水準下呈顯著。

Panel A:研究變數知敘述統計

變數 平均數 中位數 標準差 最小值 最大值

Spread 148.372 136.259 108.736 25.798 688.420

Famfirm 0.514 1 0.499 0 1

Ownership 0.108 0.086 0.235 0 0.628

Control 0.063 0.057 0.137 0 0.308

Manage 0.378 0 0.611 0 1

Credit 0.017 0.015 0.016 -0.031 0.048

Duration 4.685 4.492 2.629 4.372 11.826

Size 17.759 17.902 0.856 15.238 19.647

Leverage 0.221 0.231 0.315 0.019 0.497

Risk 0.023 0.021 0.122 0.011 0.334

Perform 0.402 0.280 0.695 -0.077 3.062

Guarant 0.395 0 0.489 0 1

Panel B:樣本家族公司與非家族公司控制變數差異性檢定結果

家族公司 非家族公司

(n=204) (n=193) 差 異 t 值

Spread 132.304 156.212 -23.908 1.682 *

Credit 0.013 0.021 -0.008 -0.982

Duration 4.664 4.707 -0.043 -0.918

Size 17.942 17.166 0.776 6.782 *

Leverage 0.194 0.250 -0.056 -2.108 **

Risk 0.018 0.028 -0.010 1.208

Perform 0.365 0.441 -0.076 -1.470

Guarant 0.372 0.419 -0.047 1.603

/李永全、馬黛

司 低 0.2391 %。 此 點 與 Anderson et al.

(2003)的 研 究 不 同 , Anderson et al.(2003) 所 採 用 的 研 究 樣 本 中 家 族 公 司 與 非 家 族 公 司 的 負 債 融 資 成 本 並 無 顯 著 差 異。另 外 家 族 公 司 的 公 司 規 模 顯 著 大 於 非 家 族 公 司 且 負 債 程 度 顯 著 低 於 非 家 族 公 司,可 見 國 內 家 族 公 司 較 不 喜 歡 採 用 發 行 公 司 債 融 資 。 至 於 違 約 風 險 、 存 續 期 間 、 營 運 風 險 、公 司 績 效 和 是 否 提 供 擔 保 品 部 分,家 族 公 司 和 非 家 族 公 司 並 無 顯 著 差 異,此 可 能 與 國 內 發 行 公 債 的 的 公 司 大 都 是 信 用 良 好 的 公 司(表 2)且 所 發 行 的 債 券 大 都 集 中 在 3-10 年 間 有 關 。

二、家族公司與負債融資成本

為 了 解 家 族 公 司 相 較 於 非 家 族 公 司 是 否 有 較 高 或 較 低 的 負 債 融 資 成 本,本 研 究 建 立 家 族 公 司 虛 擬 變 數 Famfirm, 如 果 該 樣 本 公 司 屬 於 家 族 公 司,則 Famfirm 值 等 於 1; 反 之 , 若 樣 本 公 司 為 非 家 族 公 司 則 Famfirm=0。 本 研 究 中 定 義 家 族 公 司 必 須 要 符 合 以 下 兩 個 條 件 之 一 :(1) 家 族 成 員( 含 配 偶 及 三 等 親 以 內 的 親 屬 ) 或 其 控 制 的 公 司 所 有 的 持 股 比 率 總 和 超 過 10%

且 在 董 事 會 擁 有 席 位 ,(2) 家 族 成 員 占 公 司 董 事 會 席 位 超 過 一 半。以 發 行 債 券 的 到 期 殖 利 率 和 配 對 公 債 到 期 殖 利 率 的 利 差 當 做 被 解 釋 變 數,債 券 相 關 特 徵 變 數 與 公 司 特 性 變 數 ,當 做 控 制 變 數,此 外 為 了 避 免 產 業 和 時 間 因 素 的 影 響 效 果,將 產 業 別 和 年 度 亦 納 入 控 制 變 數。另 外 為 避 免 殘 差 異 質 性 的 影 響 , 本 研 究 採 用 White t 檢 定 來 修 正 殘 差 異 質 性 。 利 用 OLS 迴 歸 分 析 結 果 如 表 5 之 (1),Famfirm 的 估 計 係 數 為

-28.127 且 達 到 顯 著 水 準 , 此 意 謂 著 在 控 制 相 關 債 券 相 關 特 徵 變 數 與 公 司 特 性 變 數 後,家 族 公 司 的 負 債 融 資 成 本 相 較 於 非 家 族 公 司 減 少 0.2813 % , 此 結 果 與 Anderson et al.(2003)的 結 論 一 致。在 控 制 變 數 方 面 , 公 司 營 運 績 效 、 公 司 規 模 、 信 用 風 險 與 是 否 提 供 擔 保 品 均 會 顯 著 降 低 負 債 融 資 成 本,而 存 續 期 間 與 負 債 融 資 成 本 則 呈 顯 著 正 關 係,亦 即 發 行 債 券 的 存 續 期 間 若 愈 長 ,負 債 融 資 成 本 愈 高 。而 負 債 比 率 的 高 低 對 負 債 融 資 成 本 並 無 顯 著 的 影 響 。

為 進 一 步 驗 證 不 同 的 家 族 公 司 定 義 所 得 到 的 研 究 結 果 是 否 不 同,本 研 究 針 對 之 前 的 家 族 公 司 之 家 族 成 員 的 持 股 門 檻 做 不 同 的 修 正,將 原 始 定 義 的 家 族 成 員 持 股 至 少 達 10% 修 正 為 家 族 成 員 持 股 至 少 達 20%、家 族 成 員 為 公 司 的 最 大 股 東,採 用 以 上 兩 者 不 同 的 家 族 持 股 門 檻 的 規 定 所 得 到 的 OLS 迴 歸 結 果 如 表 5 之 (2)和 (3), 若 家 族 公 司 定 義 為 家 族 成 員 (含 配 偶 及 三 等 親 以 內 的 親 屬) 或 其 控 制 的 公 司 所 有 的 持 股 比 率 總 和 超 過 20% 且 在 董 事 會 擁 有 席 位 或 家 族 成 員 占 公 司 董 事 會 席 位 超 過 一 半,則 家 族 公 司 的 負 債 融 資 成 本 相 較 於 非 家 族 公 司 低 0.3262 %,若 家 族 公 司 定 義 改 為 家 族 成 員( 含 配 偶 及 三 等 親 以 內 的 親 屬) 或 其 控 制 的 公 司 所 有 的 持 股 比 率 總 和 為 公 司 最 大 股 東 且 在 董 事 會 擁 有 席 位 或 家 族 成 員 占 公 司 董 事 會 席 位 超 過 一 半 ,在 負 債 融 資 成 本 方 面 ,家 族 公 司 顯 著 低 於 非 家 族 公 司 0.2413 %,由 此 可 見,針 對 以 上 三 種 家 族 公 司 定 義 所 做 的 實 證 結 果 均 一 致 支 持 家 族 公 司 享 有 較 低 的 負 債 融 資 成 本 。

管理評論 第二十五卷 第三期 2006 年 7 月 80

表 5 家族公司對負債融資成本影響之迴歸結果

為了解家族公司對負債融資成本的影響,以 spread 為被解釋變數進行迴歸分析,spread 為負債融資成本的代理 變數,根據發行債券的發行價格、票面利率、到期期限和付息方式求算到期殖利率,並找到同季發行且到期期 限相同的公債當作配對公債,以兩者到期殖利率的差異值來衡量。建立家族公司的虛擬變數 Famfirm 作為模型 的內生變數,以分析家族公司對負債融資成本的影響,家族公司的定義為家族成員或其控制的公司所有的持股 比率總和超過10%且在董事會擁有席位或家族成員占公司董事會席位超過一半者視為家族公司。加入發行債券 的特徵與公司特性作為控制變數,公司營運績效(Perform)是以現金流量(淨利加上折舊)占總資產的比例來衡量。

公司營運風險(Risk)則是求算前 5 年的現金流量佔長期負債比率的標準差來當做替代變數,公司規模(Size)是以債 券發行前一季的總資產取自然對數值衡量之。負債比率(Leverage)則是採債券發行前一季的負債占總資產比例來 衡量。信用風險(Credit)是以舉債程度和公司規模對信用評等級分的倒數進行迴歸所求得的殘差當做信用評等的 代理變數。存續期間(Duration)的估算方式是採用 Macaulay duration, Guarant 為發行債券是否提供擔保品的虛 擬變數,若該公司債有提供擔保品,則 Guarant=1;反之,Guarant=0。另外為避免產業因素造成估計的偏誤,

迴歸模型中亦納入產業和年度控制變數。另為了解決殘差異質性的問題,迴歸模型採用White t test。***、**及

*分別表示在 1%、5%及 10%水準下呈顯著。模型(2)和(3)是採用不同的家族公司定義,模型(2)是將家族持股最 低門檻改為20%,模型(3)則不規定家族持股門檻但必須為公司最大股東。

被解釋變數為 Spread

解釋變數 (1) (2) (3)

Intercept 137.263

(3.171)

*** 162.121 (2.168)

** 146.328 (2.864)

***

Famfirm -28.127

(2.648)*** -32.624

(2.168)** -24.128 (2.210)**

Perform -3.318

(-2.425)

*** -7.125 (-2.024)

** -6.124 (1.462)

Risk 2.010

(1.428) 3.824

(1.728)* 5.128 (1.658)*

Size -6.001

(-2.128)** -8.106

(-1.869)* -4.065 (-1.824)*

Leverage -6.744

(-1.428) 2.059

(1.056) 5.128 (0.924)

Credit -12.108

(-1.682)* 6.054

(1.069) -12.168 (-0.779)

Duration 4.303

(1.987)* 2.657

(2.386)*** 4.215 (1.884)*

Guarant -26.514

(-2.658)*** -28.138

(-2.399)*** -26.428 (-2.687)***

F 18.594 13.248 13.283

Adj. R2 0.318 0.408 0.382

三、比較家族與非家族公司之債 券特性對負債融資成本的影 響

為 了 解 家 族 公 司 與 非 家 族 公 司 在 債 券 特 性 對 負 債 融 資 成 本 的 影 響 是 否 有 顯 著 的 差 異,本 研 究 考 慮 將 Famfirm 與 所 有 控 制 變 數 取 交 乘 項,若 此 交 乘 項 的 估 計 係 數 呈 顯 著,即 代 表 家 族 因 素 會 影 響 到 此 控

制 變 數 對 負 債 融 資 成 本 的 衝 擊。實 證 結 果 彙 整 如 表 5。 此 迴 歸 模 型 與 表 5 之 差 異 在 於 表 5 是 假 設 家 族 公 司 與 非 家 族 公 司 之 各 債 券 特 性 和 公 司 特 性 變 數 對 負 債 融 資 成 本 的 衝 擊 是 一 樣 的,而 表 5 則 把 家 族 公 司 對 負 債 融 資 成 本 的 影 響 區 分 為 透 過 控 制 變 數 和 非 透 過 控 制 變 數 的 衝 擊。為 避 免 殘 差 異 質 性 的 影 響 , 本 研 究 採 用 White t 檢 定 來 修 正 殘 差 異 質 性 。

/李永全、馬黛 表 6 比較家族與非家族公司知債券特性對負債融資成本的影響

為比較家族與非家族公司知債券特性對負債融資成本的影響,以 spread 為被解釋變數進行迴歸分析,spread 為 負債融資成本的代理變數,根據發行債券的發行價格、票面利率、到期期限和付息方式求算到期殖利率,並找 到同季發行且到期期限相同的公債當作配對公債,以兩者到期殖利率的差異值來衡量。建立家族公司的虛擬變 數 Famfirm 作為模型的內生變數,以分析家族公司對負債融資成本的影響,家族公司的定義為家族成員或其控 制的公司所有的持股比率總和超過10%且在董事會擁有席位或家族成員占公司董事會席位超過一半者視為家族 公司。加入發行債券的特徵與公司特性以及其與家族虛擬變數的交乘項作為控制變數,公司營運績效(Perform) 是以現金流量(淨利加上折舊)占總資產的比例來衡量。公司營運風險(Risk)則是求算前 5 年的現金流量佔長期負 債比率的標準差來當做替代變數,公司規模(Size)是以債券發行前一季的總資產取自然對數值衡量之。負債比率 (Leverage)則是採債券發行前一季的負債占總資產比例來衡量。信用風險(Credit)是以舉債程度和公司規模對信用 評等級分的倒數進行迴歸所求得的殘差當做信用評等的代理變數。存續期間(Duration)的估算方式是採用 Macaulay duration, Guarant 為發行債券是否提供擔保品的虛擬變數,若該公司債有提供擔保品,則 Guarant=1;

反之,Guarant=0。另外為避免產業因素造成估計的偏誤,迴歸模型中亦納入產業和年度控制變數。另為了解決 殘差異質性的問題,迴歸模型採用White t test。***、**及*分別表示在 1%、5%及 10%水準下呈顯著。模型(2) 和(3)是採用不同的家族公司定義,模型(2)是將家族持股最低門檻改為 20%,模型(3)則不規定家族持股門檻但必 須為公司最大股東。

被解釋變數為 Spread

解釋變數 (1) (2) (3)

Intercept 106.413

(6.725) *** 141.235

(5.134)*** 138.105 (3.452) ***

Famfirm -16.127

(-1.863)

* -18.016 (-1.927)

* -14.012 (-2.102)

**

Perform -3.079

(-1.964) * -6.912

(-3.105)*** -7.106 (-2.992) ***

perform×Famfirm -1.623 (2.011)

** 1.605 (1.065)

-1.604 (-1.023)

Risk 5.182

(1.898) * 4.627

(1.692)* 6.108 (1.725) *

Risk×Famfirm 3.162

(0.713) 3.728

(0.729) 3.106 (1.209)

Size -4.192

(-2.068) ** -10.261

(-3.056)*** -8.106 (-6.102) ***

Size×Famfirm -2.128 (-5.138)

*** -2.011 (-1.863)

* -1.592 (-2.007)

**

Leverage -8.125

(-1.204) 3.812

(0.428) -5.102 (0.953)

Leverage×Famfirm -2.568

(-3.015) *** 2.857

(0.942) 0.542 (1.006)

Credit -13.013

(3.172) *** -6.012

(-1.552) -4.028 (-1.776) *

Credit×Famfirm -6.105

(-2.924) *** -3.026

(-1.882)* -2.019 (-1.868) *

Duration 6.016

(3.882) *** 6.108

(2.886)*** 8.106 (2.931) ***

Duration×Famfirm 3.013 (0.559)

5.813 (1.032)

3.109 (0.862)

Guarant -24.031

(-4.105) *** -32.105

(-6.210)*** -28.167 (-4.105) ***

Guarant×Famfirm 4.019

(0.826) -2.038

(-1.205) 1.824 (0.726)

F 19.286 15.057 15.208

Adj. R2 0.413 0.416 0.395