推测未来的波动。第二部分是目标股票的市场模型,得到beta的估计值。关键词:美股、新冠肺炎、方差异质性模型(GARCH)、非对称方差异质性模型(GJR-GARCH、E-GARCH)、风险系数(Beta)。

緒論

股票的長期表現

我们称之为GJR-GARCH模型或Nelson(1991)提出的描述市场收益杠杆效应的指数GARCH(E-GARCH)模型,因此,除了GARCH模型之外,本研究还考虑了GJR-GARCH和E-GARCH模型,并适应了以下三种误差分布:1.正态分布。

股票在疫情期間表現

Linter (1965) 提出用该模型来分析股票的预期收益和市场风险(𝛽 值)。当贝塔。但仅凭波动幅度的大小并不能判断一只股票是否盈利,所以还要考虑平均收益。

研究方法

- ARCH Test

- Jarque-Bera Test

- Ljung-Box Test

- 變異數異質性模型

- Joint Test

- Beta 值應用與計算

在使用GARCH模型之前,需要判断数据是否存在方差异质性,即数据是否存在ARCH效应。本研究采用Engle(1982)提出的拉格朗日乘子(LM)来确认数据方差是否异质。模型内涵:Bollerslev(1986)提出了GARCH(Generalized Autoregressive Conditional Heteroskedasticity)模型,称为原始CHAR的自回归渐进方差模型。

一种波动率预测和分析工具,可最大限度地减少投资者决策错误。 GARCH(1,1)模型可以表示为: GARCH模型可以同时表示数据的偏移,具有肥尾和高窄峰分布的特点。本报告采用 Engle 和 Ng (1993) 提出的联合检验。当使用GARCH模型时,。

在建立模型之前,需要评估数据是否存在不对称性。本研究采用的分析方法为Joint Test,其估计公式为: Beta值也可以与变异异质性模型相结合,将Beta值添加到变异异质性模型中。乘以市场回报(𝑅𝑀𝑇)就可以在短时间内成为市场回报模型。

實證分析

樣本描述

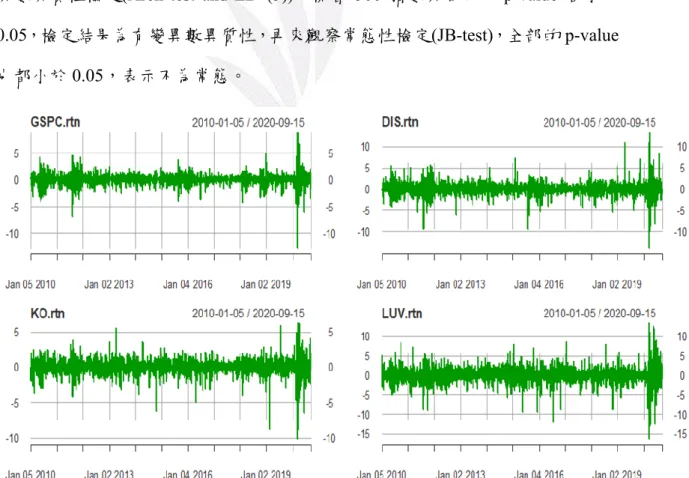

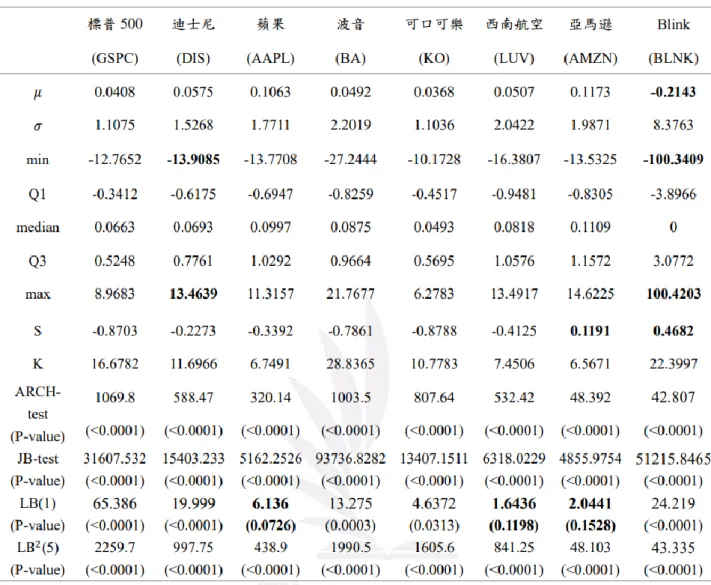

S为偏度系数,K为超峰度,LB(1)为前一日数据独立性检验,LB2(5)为前一周数据独立性检验的检验统计量。偏度系数是判断数据分布情况的指标,如果偏度系数为负,则说明数据集中在右半部分,数据呈现左尾分布(如图1左侧所示)。如果偏度系数为正,则说明数据集中在左半部分,数据呈现右尾分布(如图1右侧所示)。超额峰度是判断数据是否为肥尾(长尾)分布的依据(图2)如果超额峰度大于0,则说明数据为肥尾分布。观察表1数据可知,除Blink电动汽车充电站外,所有个股均出现这一情况。

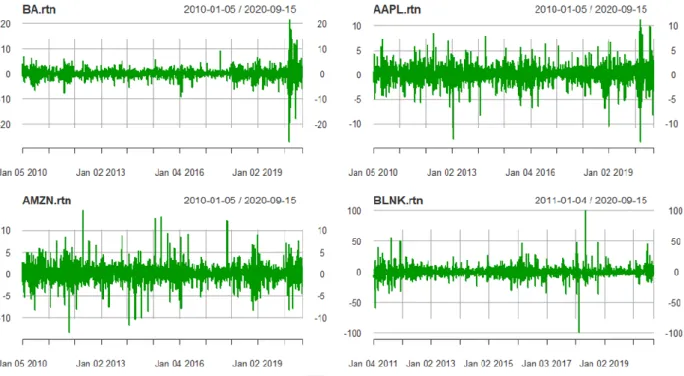

图 2 标普 500 指数、迪士尼、可口可乐和西南航空日波动图 图 3 波音、苹果、亚马逊和 Blink 电动汽车充电站日波动图 数据的波动没有规律性,可以说存在方差异质性问题。 3.

2018年Blink电动车充电站的波动非常动荡,查资料后发现,由于2018年Blink电动车充电站与亚马逊旗下的一家公司合作,当时Blink电动车充电站的股市价格。

變異數異質性模型的參數估計

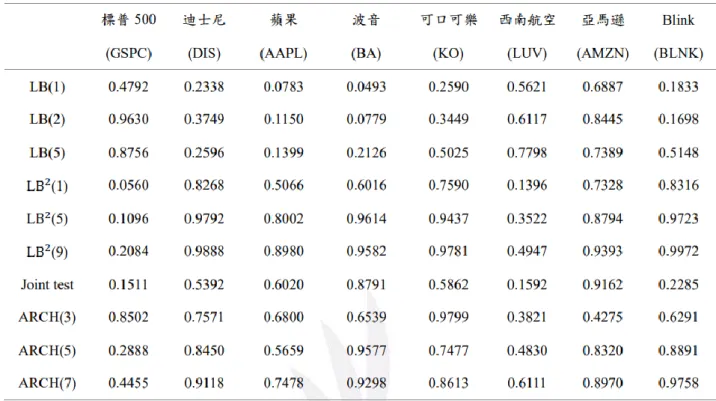

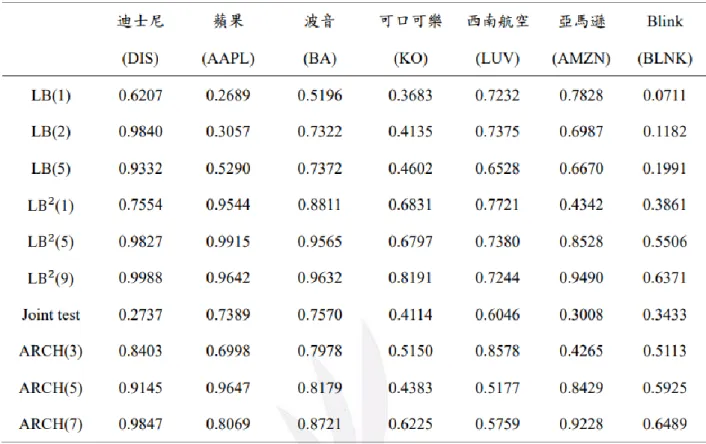

从上表我们可以看到,所有检验结果的p值都大于0.05,所以我们可以看出残差是相互独立的,并且方差是齐次的,那么就不存在杠杆效应了。

變異數異質性模型最終模型

市場模型分析

市場模型參數估計

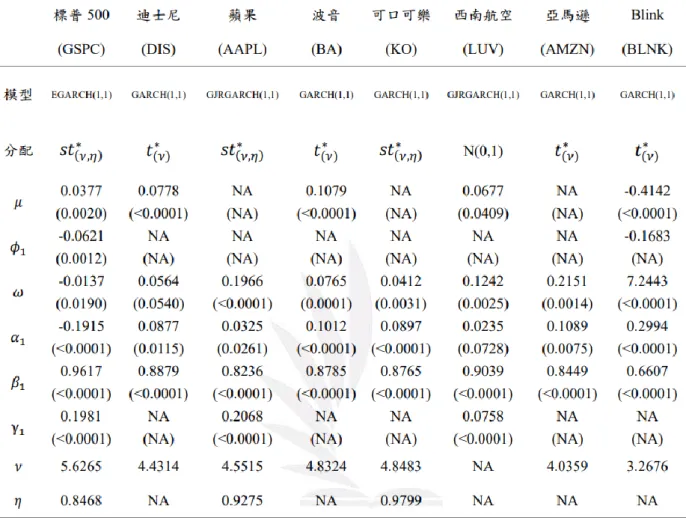

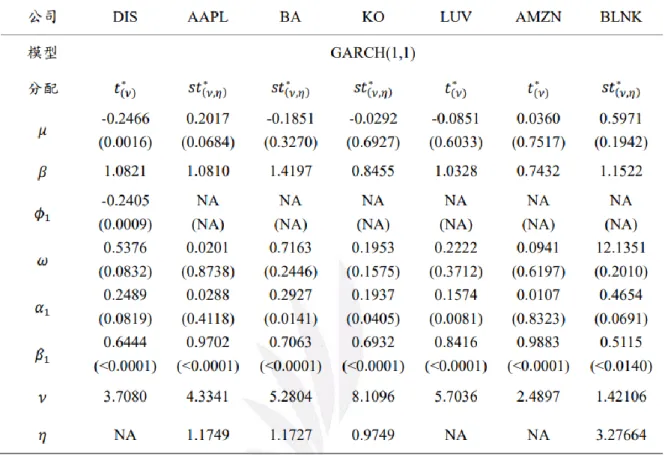

表5与表2相同,是拟合相应模型和误差分布后得到的参数估计表。 𝜇 代表均值,𝜙1 代表 AR 项,𝜔 为截距项,𝛼1 为上期支付参数,𝛽1 为上期数据变异参数,𝜈 为标准化 t 分布或标准化偏斜 t 分布的自由度,𝜂 为标准化 skew 分布 t 系数。表 6 显示了残差的独立性检验、方差的同质性检验以及杠杆效应的 p 值。

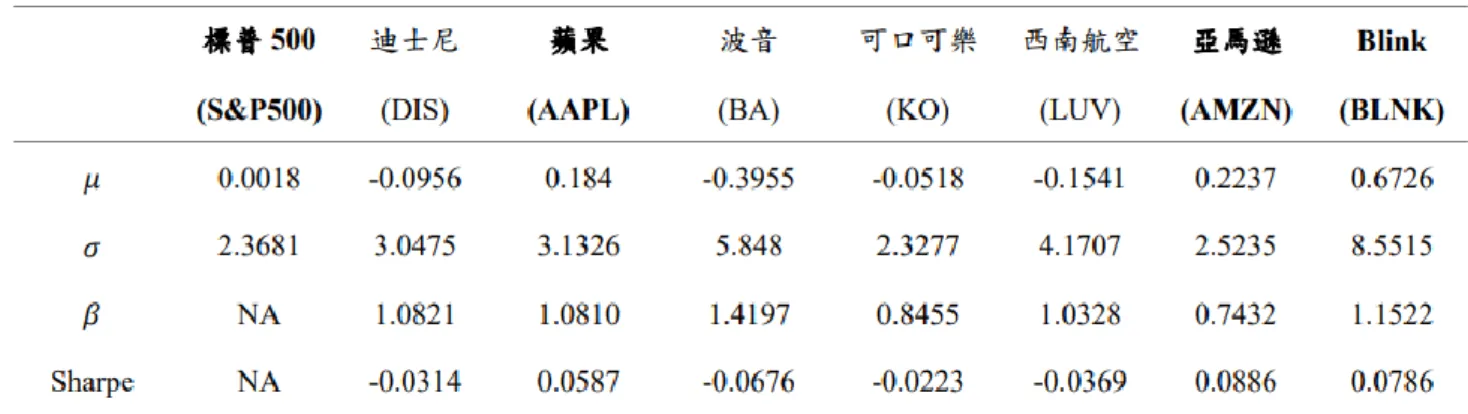

从上表我们可以看到,所有检验结果的p-value值都大于0.05,这说明残差是相互独立的,并且方差是齐次的,进而不存在杠杆效应。表7显示了平均回报(𝜇)、标准差(𝜎)、Beta值(𝛽)并可见可以使用股票价值回报,也可以使用夏普值回报。 ,标准差越大,数据的波动性越大,越不稳定,Beta值大于1表示波动性大于市场波动性; Beta值等于1表示波动性对应于市场波动性; )、亚马逊(AMZN)。

Blink(BLNK)盈利;与迪士尼 (DIS)、波音 (BA)、可口可乐 (KO) 和西南航空相比。

市場模型最終模型

2020 年報酬率波動圖

图4和图5是利用生成的模型再代入2020年数据形成的波动预测图。可以发现,Blink电动汽车充电站的薪酬波动幅度很大,而亚马逊的薪酬波动受普通股影响较小。可以说,由表 7 得到,

苹果(APPL)、亚马逊(AMZN)和电动汽车充电站(BLNK)三只股票均盈利,其中亚马逊(AMZN)盈利最高,其平均回报(𝜇)为正,这意味着该股票在选定的时间范围内盈利;收益(𝜎)的标准差小,意味着波动小,但必须与平均收益匹配才能判断是否盈利; e Beta值(𝛽)小于1。股票市场价格的波动性低于市场价格;最后我们看到夏普值,大的夏普值加上低的标准差(𝜎)和贝塔值(𝛽)代表波动性,甚至人们因为不能出门而选择使用互联网购物;相反,航空业的波音(BA)和西南航空(LUV),它们的平均回报率(𝜇)意味着这只股票在选定的时间范围内出现亏损;回报率(𝜎)的标准差大,意味着波动大,但波动大并不意味着这是不好的,因为它也可能是某一时期高增长的结果;贝塔(𝛽)的绝对值大于1意味着股价波动高于市场;。

最后,我们看到夏普值,小夏普值加上高标准差(𝜎)和代表波动的贝塔值(𝛽)。

結論

当疫情来袭时,我们选择的股票价格类型是有限的,如果我们能够选择几个不同的行业,相信我们可以更准确地看到疫情对每个产业链的影响强度。