pp. 75-98

確認因子對於納稅義務人持續使用網路報稅

之影響

Confirmation Factor and Its Impact on Taxpayer’s

Continuance Intention of Online Tax Filing

黃照貴

Echo Huang

陳慶文

Ching-Wen Chen

賴廷芳

Ting-Fang Lai

國立高雄第一科技大學資訊管理系(所)

Department of Information Management, National Kaohsiung First University of

Science and Technology

(Received August 3, 2007; Final Version November 16, 2007)

摘要:我國政府近年來致力於打造數位台灣,積極推動並落實電子化政府,個人綜合所得稅網 路結算申報即是其中一項便民服務措施。所以網路申報的人數比例是否逐年穩定增加,便成為 國稅局 e 化之重要指標。因此本研究針對使用人數持續增加的議題進行探討,透過期望確認理 論來建構理論模式,加入網路申報的品質確認因子進行分析。本文透過不同資料收集方法來取 得具有代表性之樣本,以結構方程模式(SEM)為分析方法,檢定整個研究模式之配適度與各構面 間之關係。根據資料分析結果發現,網路報稅系統的資訊、系統與服務三方面的品質績效確認 程度高低,會(1)顯著正向影響網路報稅人對於網路報稅系統有用性的認同度高低;(2)亦會顯著 正向影響網路申報人對於網路申報滿意度高低;(3)進而透過滿意度間接正向影響每年持續採用 網路申報之意願。文末針對研究結果提出學術上以及實務上之管理意涵。 關鍵詞:期望確認理論、網路報稅、持續使用

Abstract: Taiwan government pays highly attention on digitalization, one of the most representatives is online tax filing which provides personal income taxpayers to use during tax filing season annually. Therefore, the number of online tax filing population is on of the most indicators of e-government

satisfaction and acceptance. This paper uses expectation confirmation theory with decomposing quality factors to analyze the determinants affecting the growth of e-tax filing population. The multiple data collection channels were conducted to collect representative sample. The structure equation model was used to examine the fitness and relationships between expectation, confirmation, satisfaction and continuance. Our findings show that confirmation of system, service and information quality positively affect perceived usefulness and satisfaction. Furthermore, quality confirmation mediated by satisfaction positively affecting continuance intention. Implications were proposed in the final section.

Keywords: Expectation Confirmation Theory, Electronic Tax Filing, Continuance

1. 緒論

隨著資訊科技的快速發展,網際網路大幅影響與改變政府提供服務的形式。為因應此一趨 勢,如何利用資訊通信科技,進行政府服務創新與轉型,已成為各國政府提升競爭力及永續發 展之重要策略。而歐美日等主要已開發國家為提高其國際競爭優勢,相繼推動「國家資訊通信 基礎建設」(National Information Infrastructure, NII),並積極構建「電子化政府」(e-government), 推動資訊化社會。台灣自民國87 年開始,陸續推動「電子化/網路化政府中程計畫」、「電子化 政府推動方案」與「e 化政府計畫」。迄今無論在政府資訊通信基礎建設或應用服務方面,都已 日趨成熟,如服務型態的改變、服務時間的延長、行政流程的改造以及行政效能的提升,均有 長足的進步,不但提供了更快速、方便的服務,民眾企業與政府接觸的管道也更多元化及透明 化。在電子化政府的眾多項目中,最能對政府單位產生實質效益與效能的就屬個人綜合所得稅 網路申報 (Online tax-filing)。 個人所得稅的申報作業有幾個特色:(1)報稅屬年度活動,報稅季節短,報稅人口眾多;(2) 報稅資料項目繁雜;(3)稅金計算方式又有數種選擇;(4)國稅局審核的作業業務量極大。因此納 稅人如果可以直接於網路申報,將可降低國稅局人員後續的文書作業、加速審核過程以及退補 稅之作業。財政部在民國87 年就成立「網路申報繳稅整體資訊作業規劃小組」,但網路申報的 人數依然有相當的成長空間,如何讓網路申報人數能有效的持續增加,已經採用網路申報的納 稅人願意每年都持續採用,以達到每年有效的網路申報人數成長,是本研究關心的主要課題。 從電子商務的分類網路報稅是屬於政府對個別民眾的服務 (Government to Citizen, G2C),因此本 研究結合消費者持續購買行為與資訊系統成功因素等兩種理論,來探討納稅人是否滿意網路報 稅系統以及是否願意每年持續採用網路申報管道。 在分析消費者持續購買行為理論中,本研究借用期望確認理論 (Expectation Confirmation

Theory, ECT) 來分析消費者願意長期使用電子化作業之重要因素。因為根據 Bhattacherjee (2001, 2004) 的網路銀行消費者持續使用的實證研究結果顯示,期望確認理論可以有效解釋消費者持續 使用特定系統的行為。另外在資管實證研究文獻中,被廣泛用於解釋資訊系統成功與否的理論, 首推 DeLone and McLean (2002) 提出的模式。根據 Myers et al. (1997) 與 McKinney et al. (2002) 的實證研究中, D&M 的模式可以有效的解釋網際網路的系統,因此結合此兩派學者的理論運 用於解釋網路申報之持續使用行為,是有足夠的理論基礎。因此本研究針對網路申報人對於過 去使用網路申報之資訊品質、系統品質、服務品質三構面的績效呈現之確認程度高低為主要的 研究重點。因此,本研究結合行銷與資管理論,試圖解讀納稅人過去使用網路報稅的經驗與他 們使用之後的品質差異點,再進一步探討確認比較後的品質構面對於網路報稅的滿意度與持續 使用意願之影響。

2. 文獻探討

以下主要是整理研究相關的文獻資料,以對研究主題作一明確的定義及說明,並據此推論 出本研究文之研究架構。2.1 期望確認理論(Expectation Confirmation Theory, ECT)

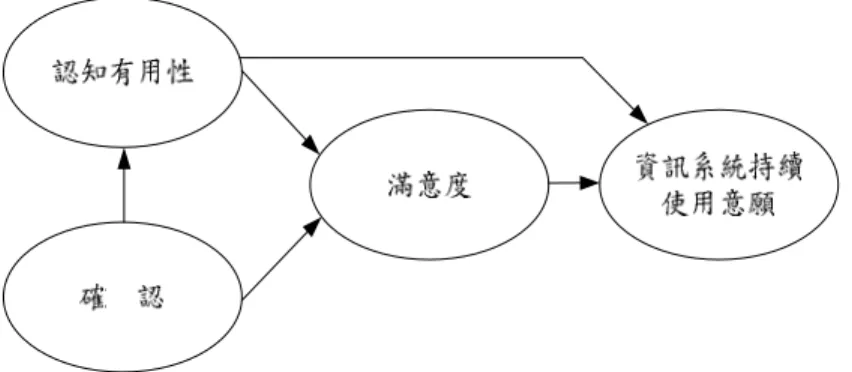

Oliver (1980) 首先提出期望確認理論 (ECT),如圖 1 所示,主要用來探討消費者滿意度。 其基本概念為,消費者是以購前預期與績效表現的比較結果,判斷是否滿意。消費者是以購買 產品前的預期與購買後之實際績效的比較結果,來判斷其對於產品是否滿意與後續購買行為的 影響。ECT 的主要理論架構說明了消費者再購買意願 (Repurchase) 的過程 (Oliver, 1980):首 先消費者於購買前的第一個時間點 (t1),會針對產品產生期待。而後經過產品的實際使用,於購 買後的第二個時間點 (t2),會根據其實際的感受,對產品績效產生認同。期望與績效認同高低落 差就產生了三種狀態:(1)當產品績效超過預期時,即為正向確認 (positive disconfirmation);(2) 當產品績效等於預期時,即確認 (confirmation);(3)產品績效低於預期時,即負向確認 (negative disconfirmation)。確認狀態將會直接影響著消費者的滿意程度;並間接影響後續行為。換言之, 消費者的滿意程度會改變消費者的再購行為,滿意度越高,再購意願也相對越高;反之再購意 願越低。此後,期望確認理論即被廣泛的用來解釋消費者滿意度與購買後的續買行為 (Anderson and Sullivan, 1993; Bhattacherjee, 2001; Dabholkar et al., 2000; Oliver, 1999; Tse and Wilton, 1988) , 例 如 重 複 購 買 同 一 品 牌 照 相 產 品 (Dabholkar et al., 2000) 及 持 續 使 用 網 路 銀 行 (Bhattacherjee, 2001) 等。

然而亦有些學者針對不同的應用情境,對期望確認理論提出修正模式,例如 Bhattacherjee (2001) 與 McKinney et al.(2002)。Bhattacherjee (2001) 認為 Oliver (1980) 的期望確認理論忽

圖 1 期望確認理論 (Oliver, 1980) 略了原始期望與實際期望會隨時間的流逝而改變,並且消費者在確認階段可同時衡量其實際的 期望。Bhattacherjee (2001) 同時亦認為系統持續使用行為與顧客再購行為類似,因為從事此行 為時的決策過程包含初期決定、初期使用經驗與使用後經驗等三階段,而各階段皆可能改變消 費者的後續行為。Bhattacherjee (2001) 的修正模式,如圖 2 所示。 資訊系統使用者的決策過程正如期望確認理論模式所描述,藉由使用後的期望來改變心中 的想法。然而McKinney et al.(2002)認為,僅使用網站整體滿意度,無法有效區隔網頁內容與 網站功能不同構面的滿意度。以線上購物為例,購物者會搜尋比較商品資訊與使用購物交易機 制,因此單一構面的滿意度無法提供實務上的具體應用,為了要較符合網路購物情境,因此提 出其修正模式,如圖3 所示。 綜合上述文獻探討,Oliver(1980)為研究消費者行為而提出的期望確認理論(ECT),經 過Churchill and Surprenant (1982)等學者加以驗證,及將各構面予以明確定義,並引用於網路情

圖 3 期望不確認對網站顧客滿意度的影響模式 (McKinney et al., 2002)

境所作的修改,能此理論為顧客滿意度與重複購買或持續使用的行為,提供有力而顯著的解釋, 藉由顧客的期望是否確認(正向確認或負向確認),能有效的推估顧客是否滿意及判斷其後的 購買行為。另外期望確認理論也可能因為不同情境而改變認知績效與期望確認對滿意度的影 響,如常久性的商品,僅對績效作滿意度的評價 (Oliver and Swan, 1989),而網路情境也有資訊 與系統兩品質的績效與期望等構面應修改(McKinney et al, 2002),以及因為期望構面的定義與 呈現不穩定狀態等問題,而在研究中不另納入此構面 (Bhattacherjee, 2001)。

2.2 認知有用性 (Perceived Usefulness)

Davis (1989) 修正「理性行為理論」 (theory of reasoned action, TRA),提出適合解釋職場中 員工使用資訊軟體行為的概念架構,稱之為「科技接受模型」(Technology Acceptance Model, TAM)。在科技接受模型的假設中,「行為意圖」(Behavior Intention)直接影響「使用行為」 (Usage Behavior),而行為意圖則受到「使用者態度」(Attitude)的直接影響。另外,科技接受 模型中有兩個重要變數,「認知易用性」(Perceived Ease of Use) 和「認知有用性」(Perceived Usefulness) 兩者均會影響使用者態度及行為意圖。認知易用性對使用者而言,係指「學習使用 資訊科技是簡單容易的」;而認知有用性係指「使用者相信使用資訊科技,可以增加他的工作 效益」。兩者間的關係為,認知易用性會影響認知有用性,認知有用性會直接影響行為意圖。 簡言之,科技接受模型以認知易用性和作為獨立變數,認知有用性、使用者態度、行為意圖和 使用行為為相依變數,探討變數間的關係,如圖4所示。 過去二十年間,伴隨網際科技的快速進步,TAM被廣泛用於解釋使用者對於創新資訊科技

圖4 科技接受模型 (Davis, 1989)

的接受程度,議題包括電子郵件使用行為(Adams, et al., 1992; Chin and Todd, 1995; Segars and Grover, 1993; Szajna, 1996)、語音郵件接受度、全球資訊網使用行為 (Lederer et al., 2000; Lin and Lu, 2000)、網路商店接受度 (Gefen et al., 2003) 以及電子商務導入 (Horton et al., 2001; Selim, 2003) 等。在這些相關的實證研究中,有個有趣的現象就是,「認知有用性」均顯著影響「行為 意圖」。另外在網路報稅接受度的相關文獻中 (Chang et al., 2005; Chen and Huang, 2007; Wang, 2003; Wu and Chen, 2005),認知有用性也有顯著影響行為意圖的實證支持。因此基於接受度的文 獻以及持續使用的相關研究都顯示,「認知有用性」是重要心理因素,因此本研究檢測此變數 對於網路申報滿意度以及持續採用網路申報的影響性。

2.3 資訊系統成功模式 ( Information Systems Success Model)

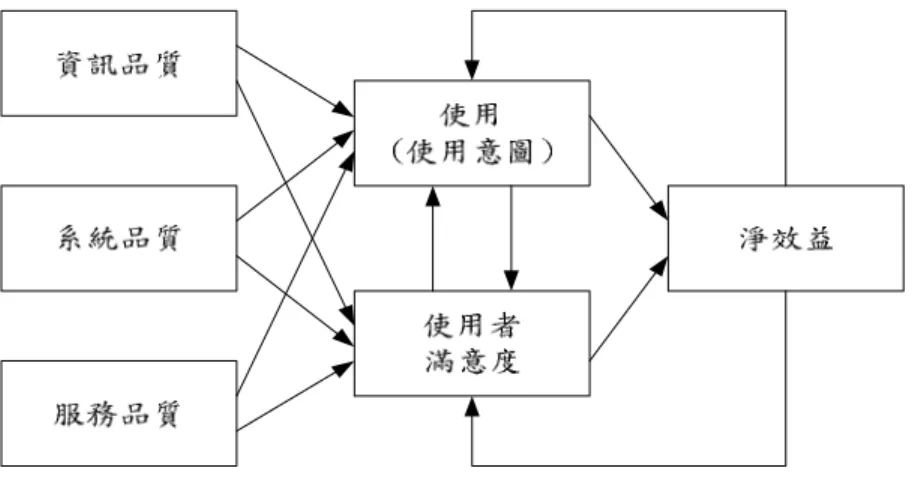

DeLone and McLean 於 1992 年提出資訊系統成功模式 (Information Systems Success Model; D&M Model),主要是根據 Shannon and Weaver (1949) 的溝通研究和 Mason (1978) 的資訊影響 理論,以及自1981 至 1987 年間管理資訊系統 (Management Information Systems; MIS)的 180 餘 篇的實證研究,所提出的多重構面理論模式。D&M Model 認為影響資訊系統成功是由許多構面 組成,包括:系統品質 (system quality)、資訊品質 (information quality)、使用度 (use)、使用者 滿意度 (satisfaction)、個人衝擊 (individual impact)、組織衝擊 (organization impact) 等。他們同 時認為系統品質與資訊品質會影響使用與使用者滿意度,而使用程度的高低會正面或負面影響 使用者滿意度,而使用與使用者滿意度會影響個人,進而造成對組織的衝擊。

自1992 年 DeLone and McLean 提出的資訊系統成功模式後,歷經 10 年的發展,總共有 285 篇的論文參考D&M 模式,其中有些研究提出模式修正,例如:Pitt et al. (1995) 認為資訊人員 的服務品質 (Service Quality),在衡量資訊系統成功模式中應包含在內,並藉此反映資訊部門的 服務角色。而Seddon and Kiew (1996) 認為 D&M 資訊系統成功模式中的「使用」同時具有不 同的意涵容易造成混淆,因此引進「認知有用性」(perceived usefulness) 以取代 D&M 資訊系統 成功模式「使用」的構念,並將原模式修正為兩個因果性次模式 (使用行為與系統成功),以刪 除原模式的流程性詮釋。所以在2002 年時 DeLone and McLean 再深入探討這 10 年來的研究變

認知有用性

認知易用性

化,並參考其他學者對原始資訊系統成功模式的評論,將該原始資訊系統成功模式做了部份的 修改。他們將「服務品質」(Service Quality) 要素納入修正後的模式,同時將「個人」及「組織」 影響等兩項要素合併為一個「淨利益」(Net Benefits) 的應變項。DeLone and McLean 認為在新 的資訊系統成功模式中,資訊品質、系統務品質及服務品質等因素會影響使用者的使用意願及 滿意度,而使用者的使用意願及滿意度則會影響整個資訊系統導入的績效 (Net Benefits),同時 導入績效也會再影響使用者的使用意願及使用者滿意度。DeLone and McLean 修正後的訊系統成 功模式,如圖5 所示。

2.4 確認構面

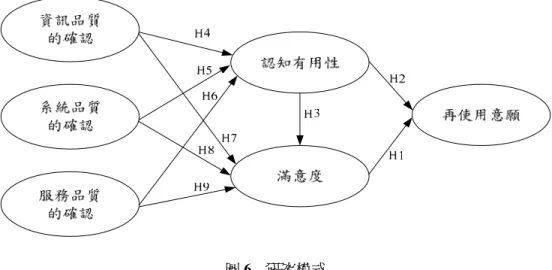

基於上述,本研究將以Bhattacherjee (2001) 的模式為基礎,依照其推論,基於事後期望對 顧客更具真實表達性,於是將ECT 中期望部分保留在本研究之外,並納入 TAM 模式的認知有 用性,以探究網站的認知有用性與滿意度的影響程度。Bhattacherjee(2001)認為在 TAM 模式 中,認知有用性是對於資訊系統使用的一種認知看法(belief),此看法可視為期望確認理論模 式中的(事後)期望,因期望本是看法的集合,所以解決了期望持續改變而不易定義與期望本 身定義過廣的問題,故認知有用性可被視為調整後的期望,等於是將期望予以具體的部分,而 更易於測量。因此本研究亦將認知有用性結合期望確認理論以探討資訊系統持續使用行為,且 定義認知有用性為當使用者使用網路報稅後,認為能增加本身的工作績效或帶來好處,即增加 對網路報稅的有用性認知,並且是一種認知看法,會影響態度(滿意度),此定義與Bhattacherjee (2001) 和 Lin and Lu (2000) 的認知有用性之定義相同。另外,本研究將Bhattacherjee (2001) 所提出的資訊系統持續使用模式,參考 McKinney et al. (2002) 的模式再加以修改,因使用者會經歷資訊與系統兩方面的階段,所以將確認 (Confirmation) 因子予以解構為「資訊品質」與「系統品質」的構面。另外由於McKinney et al. (2002) 模式未 將服務品質併入研究,原因是考量服務品質不易定義與評量,但本研究另外參考 DeLone and McLean (2002, 2003)、Pitt et al. (1995) 與 Kettinger and Lee (1997) 的資訊系統服務品質衡量模 式,將服務品質併入本研究。所以本研究把資訊系統持續使用模式中「確認」的構面,解構成 「資訊品質的確認」、「系統品質的確認」、「服務品質的確認」等三個不同的構面,來探討 影響持續使用網路報稅系統意願之相關因素。

3. 研究方法

3.1 研究模式

使用者是否願意持續使用網路申報對國稅局是評估該政策是否推行成功的關鍵因素,因此 影響持續使用網路申報稅是本研究的主軸。Bhattacherjee (2001) 為了要能有效預測與解釋資訊 系統使用者的持續使用行為,以網路銀行用戶為研究對象,提出資訊系統持續使用模式(IS Continuance Model),包含期望確認、認知有用性、滿意度與持續使用意願四個變數。而相關 的研究證實,不同程度的滿意度會造成不同的行為意願 (Oliver, 1980)。另外,Powers and Dickson (1973) 和 Nolan and Seward (1974) 認為使用者滿意度是衡量資訊系統成功與否的重要因素,他 們的結論是,用客戶滿意度做為代理參數,以評估資訊系統是否成功,是很實際且可行。而有 關使用者對於資訊系統滿意度的衡量,多數學者是採用 DeLone and McLean (2002, 2003) 的訊 系統成功模式 (D & M IS success model),亦即資訊品質、系統品質與服務品質會直接影響使用 者滿意度。Clay et al. (2005) 將資訊系統成功模式引用在知識管理系統上,並且做了實證研究, 研究發現知識品質及系統品質是影響知識管理系統持續使用的重要因素;另外Olsen(2002)亦 指出品質、滿意度與顧客忠誠度間存在的顯著關係。Seddon and Kiew (1996)將使用性變數改以 認知有用性變數重新闡釋,針對DeLone and McLean (1992) 資訊系統成功模式中的資訊品質、 系統品質、認知有用性與滿意度提供實證研究,並指出系統有用性是使用性最佳的衡量方式, 而系統品質、資訊品質與有用性解釋了使用者滿意度75%的變異程度。 因此,綜合過去相關研究,本研究以 Bhattacherjee(2001)的資訊系統持續使用模式為基 礎,並參考McKinney et al.(2002)等人的觀點,將模式的確認構面依資訊品質、系統品質與服 務品質三個層面予以解構,以網路申報者為實證對象,探討認知有用性、品質的確認及品質的 滿意度對持續使用意願的影響。本研究模式如圖6 所示。圖 6 研究模式

3.2 研究假說

Olsen(2002)指出品質、滿意度與忠誠度間均有顯著的關聯,而 Bhattacherjee (2001) 亦指 出,滿意度可視為維持長期顧客忠誠基礎的主要關鍵。越高的顧客滿意度會有越高的顧客忠誠 度,即兩者有正向的影響關係。簡言之,滿意會顯著影響重複的購買行為或繼續使用的意圖 (Anderson and Sullivan, 1993; Bhattacherjee, 2001; Olsen, 2002)。因此,本研究提出如下之研究假 設:

假設一 (H1):網路申報稅者的使用滿意度會影響再次使用網路報稅系統的意願。

Lin and Lu (2000) 認為認知有用性是影響網站重複使用意願的重要因素。Bhattacherjee (2001) 認為人們會潛意識地傾向於追求實用性的行為,以及爭取回饋獎勵,並且其過程與時間 無關,因此,當顧客認為從事某種行為能得到好處或實用性的幫助,則會持續此行為,而不受 時間改變的影響。Bhattacherjee (2001) 的研究發現,使用網站的認知有用性對於持續使用的意 願有顯著影響。因此,本文提出如下之研究假設:

假設二 (H2):認知有用性會影響再次使用網路報稅系統的意願。

Seddon and Kiew(1996) 延伸 DeLone and McLean (1992) 的模式,認為模式中的使用性 (Use) 與滿意度的相互影響是意味著認知有用性與滿意度之間的關係,Seddon and Kiew (1996) 對此的實證研究中發現,滿意度是反映著使用者對系統的資訊品質、系統品質與有用性的渴望, 此三個因素解釋了滿意度70﹪的變異程度。Rai et al. (2002 ) 進一步確認 Seddon and Kiew (1996) 與DeLone and McLean (1992) 的模式中使用性與認知有用性的關聯是顯著的。其研究也驗證認 知有用性對滿意度的顯著影響。Bhattacherjee(2001)針對於 TAM 模式,而認為認知有用性影 響使用者接受後的態度,此態度代表滿意,表示認知有用性影響滿意度的形成。因此,本研究

提出第三個研究假設如下: 假設三 (H3):認知有用性會影響網路報稅系統的滿意度。 Bhattacherjee(2001)認為使用者本身存在著使用前的認知有用性,而若此認知與實際使用 的認知不同,則使用者會進入一種心理調整狀態以協調兩者認知的差距,理性使用者會修正心 中的認知以符合實際的情形,所以當期望確認的程度越高,則對於認知有用性的程度也相對提 高。如此若使用者對於資訊、系統與服務三品質的實際績效能符合心中的期望,則同樣能提高 對網站的認知有用性。因此,本研究提出第四至第六的研究假設如下: 假設四 (H4):資訊品質的確認會影響網站的認知有用性。 假設五 (H5):系統品質的確認會影響網站的認知有用性。 假設六 (H6):服務品質的確認會影響網站的認知有用性。 根據期望確認理論,使用者的滿意度是由對於資訊系統的期望(Expectation)與實際使用過 後的確認(Confirmation)此兩個構面所決定。然而,期望僅僅是一個基礎,惟有確認才是真正 表現出使用者使用後的評價。Bhattacherjee (2001) 在其研究發現,與認知有用性相較而言,使 用者更在意期望的實現,被實現的期望才是影響持續使用的態度。而McKinney et al. (2002) 認 為顧客使用網站時,經歷資訊的部分 (如資訊搜尋、充足資訊的需求),若能得到滿足(符合資 訊品質期望),則會形成資訊品質的滿意度。系統品質滿意度則代表顧客滿意於網站的系統部 份 (如購物機制或功能操作),其模式經過信度與效度驗證,指出資訊品質的確認與系統品質的 確認,都會對資訊品質與系統品質的滿意度有顯著的影響,而Bolton and Drew (1991) 的研究指 出,服務品質的確認會顯著影響顧客滿意度(態度)。Dabholkar et al. (2000) 也認為服務品質會經 由滿意度的中介效果而影響行為意向。因此,本研究的第七至第九項的研究假設如下: 假設七 (H7):資訊品質的確認會影響網路報稅系統的滿意度。 假設八 (H8):系統品質的確認會影響網路報稅系統的滿意度。 假設九 (H9):服務品質的確認會影響網路報稅系統的滿意度。

3.3 變數之操作性定義

本研究架構中的構面包括三種品質的確認、認知有用性、滿意度與再使用意願。其構面定 義主要是參考學者研究,並根據研究情境略作修改,因此各構面定義如表1 所示。3.4 問卷設計

本研究採問卷調查法,問卷的設計係根據文獻探討及參酌相關研究之問卷設計,依據原研 究者之問項內容,斟酌本研究之需要,加以修改部份用詞,以便適合本研究衡量相關的變項。 所有問項的衡量尺度皆採用李克特 (Likert) 7 點尺度,從 1:「非常不同意」至 7:「非常同意」。 本研究之問卷內容由文獻翻譯後經過情境修改後完成,由兩位研究電子化政府之學者進行檢表 1 研究變數之構面定義

構 面 定 義 參考文獻

資訊品質的確認 網路報稅系統所提供的資訊內容部份,與使用者

使用該系統後,本身對資訊品質的期望相比較。

修改自Bailey and Pearson (1983) 與McKinney et al. (2002)

系統品質的確認 網路報稅系統所提供之系統操作、功能與介面編

排部分,與使用者使用該系統後,本身對系統品 質的期望相比較。

修改自Bailey and Pearson (1983) 與McKinney et al. (2002)

服務品質的確認 網路報稅系統所提供之服務部分,與使用者使用

該系統後,本身對服務品質的期望相比較。

修改自Kettinger and Lee (1994, 1997) 與 McKinney et al. (2002) 認知有用性 當使用者使用網路報稅系統後,認為能增加本身 的工作績效或帶來好處。 修改自Davis (1989) 滿意度 使用者對網路報稅系統使用過後的正面情感反 應。 修改自Bhattacherjee (2001) 再使用意願 使用者繼續使用此網路報稅系統的意向。 修改自Bhattacherjee (2001) 視,再針對回覆建議做進一步的修正。隨後,由研究助理進行前測 (pretest) 作業,將問卷分發 給25 位受試者(均有網路報稅的經驗),並請他們針對問卷內容有疑惑、需要補充或修正之處提 出問題與建議,根據這些建議本研究再進行量表問項的細部修訂,修訂後的正式問卷及參考文 獻如表2 所示,最後則以修訂後的問卷進行實際樣本施測。 隨機抽樣要有適切的抽樣架構 (sampling frame),即指在抽樣的過程中,需存在有整體抽樣 單位的詳細名單(例如住宅電話資料庫),可供抽樣之用,以達「隨機」的目的。本文研究的對象 為具有網路申報經驗之納稅義務人,而所得稅申報涉及個人隱私權問題,所以整體需要所得申 報且具有網路報稅經驗的國民之有效抽樣架構,不易取得。為克服無偏取樣 (unbiased sampling) 的問題,本研究採用兩階段抽樣方式選取樣本。 第一階段抽樣對象為目前就讀於國內大學 (北、中、南各一所,共計三所) 的碩士在職專 班及EMBA 專班的同學 (均有實際工作與網路報稅的經驗),由本文作者或研究助理親自現場發 放填答。選擇碩士在職專班的同學為樣本,是因為該類研究生均為國內公、民營企業機構在職 人員,且有在職證明,工作年資均符合各所系規定。這些在職專班的研究生們,均在工作之餘, 從事更深一層的進修教育,以增進自己在職場的競爭能力。以南部某校為例,該樣本碩專班同 學們,在入學之初,均具有最低 5 年的相關全職工作經驗,所以均具有固定收入及多年的報稅 經驗,這與一般的大學生或研究生樣本有所不同,因為樣本的年齡、工作年資、工作行業,乃 至於使用電腦的方式與時間長短等,均非常多元。所以與一般在學學生的同質性相比,本研究 於該階段所選取的樣本具異質性。

表 2 問項及參考文獻 構 面 問 項 參考文獻 資訊品質的 確認 網路報稅系統能提供與我需求相關的資訊,比我預期的情形還要 好。 網路報稅系統所提供的資訊內容正確,比我預期的情形還要好。 網路報稅系統所提供的資訊內容是可以信任的,比我預期的情形還 要好。 修改自Bailey and Pearson (1983) 與 McKinney et al. (2002) 系統品質的 確認 網路報稅系統讓我隨時都能開啟使用,比我預期的情形還要好。 網路報稅系統的各項功能每次都能正常地使用,比我預期的情形還 要好。 網路報稅系統所提供的操作介面是清楚易懂的,比我預期的情形還 要好。 修改自Bailey and Pearson (1983) 與 McKinney et al. (2002) 服務品質的 確認 在我的標準,網路報稅系統提供給我的服務,比我預期的情形還要 好。 網路報稅系統能讓我安心的使用各項功能與服務,比我預期的情形 還要好。 網路報稅系統已有準備,能解決我各項疑惑,比我預期的情形還要 好。 網路報稅系統能充分照顧每一位顧客特定的需要,比我預期的情形 還要好。 修改自Kettinger and Lee (1994, 1997) 與 McKinney et al. (2002) 認知有用性 我覺網路報稅系統能讓我更容易地完成報稅的工作。 我覺網路報稅系統能讓我更有效率地完成報稅的工作。 整體而言,我覺得使用網路報稅系統報稅對我來說是有幫助的。 修改自Davis (1989) 滿意度 在我使用過此網路報稅系統之後,我對各方面感到非常的滿意。 在我使用過此網路報稅系統之後,我對各方面感到非常的愉悅。 在我使用過此網路報稅系統之後,我對各方面感到非常的滿足。 在我使用過此網路報稅系統之後,我對各方面感到非常的高興。 修改自Bhattacherjee (2001) 再使用意願 所有申報方式中,我第一個會選擇的報稅工具是網路報稅軟體。 使用此網路報稅系統後,我會將此系統推薦給朋友。 使用此網路報稅系統後,我會再繼續使用。 修改自Bhattacherjee (2001)

第二階段則輔以準滾雪球取樣的方式 (quasi-snowball method/semi-snowball sampling) 選取 樣本 (Berg, 1981; Goodman, 1961; Moughrabi and El-Nazer, 1989),該抽樣對象為第一階段抽樣成 員的公司同仁或親朋好友。本研究委由第一階段抽樣對象,每人攜帶 3~6 份問卷(附上回郵信 封),於其工作場所 (或其生活周遭的組織及住家) 隨機發放給有意願填答且具有網路申報經驗 之納稅義務人。兩階段資料經檢定之後,發現其作答結果並無顯著差異 (例如某些題項有區集或 平均分數有明確差異),因此將這些樣本合併進行模式實證樣本。共計發出 470 份問卷,有效樣 本為430 份。 樣本詳細資料如表3 所示。男性比例為 51%;31-40 年齡層所佔比例最高 (44%),其次為 41-50 (30%);婚姻狀態以已婚比例為 69%;教育程度大專以上佔 53%,具碩士學歷者為 40%;

表 3 樣本資料 變數 細項 份數 百分比 性別 男 女 219 211 51% 49% 年齡 21-30 31-40 41-50 50 以上 55 189 127 59 12% 44% 30% 14% 婚姻狀況 未婚 已婚 132 298 31% 69% 教育程度 國中 高中 大專 研究所 3 26 227 174 1% 6% 53% 40% 職業 金融業 製造業 服務業 電子資訊業 醫療業 農漁牧 軍公教 其他 25 39 72 107 18 11 115 43 6% 9% 17% 25% 4% 3% 27% 10% 每週在家使用電腦時數 5 小時以下 5-10 小時 10 小時以上 108 143 179 25% 33% 42% 年收入 37 萬以下 37-99 萬 99-198 萬 198 萬以上 138 218 66 8 32% 51% 15% 2% 職業分布以軍公教比例最高 (27%),其次為電子資訊業 (25%);每週在家使用電腦時數超過 10 小時者居多 (42%);年收入多集中於 37-99 萬元 (51%)。

4. 研究結果

在社會科學研究中,結構方程模式 (Structural Equation Modeling, SEM) 是常被用來同時處 理一系列或多組自變項與依變項之間關係。結構方程模式結合因素分析與路徑分析兩種統計方 法,而提出測量模式 (measurement model) 與結構模式 (structural model) 兩個部份,使得結構 方程模式可以同時處理潛在變數衡量與因果關係檢定的問題。職是之故,本研究以結構方程模

式 (SEM) 來進行資料分析,以探究本文所提研究模型之潛在變數間的因果關係與假設檢定,而 所使用的統計軟體為LESREL 8.53 版。以下將分為測量模式分析與結構模式分析兩部份來討論。

4.1 測量模式 (Measurement Model) 分析

測量模式是用來探討測量變量與各模型構面 (或稱潛在變數) 之間的關係,以評估本文所提 之研究模式中各測量變量是否正確地衡量到潛在變數,並檢驗是否有負荷 (loading) 在不同潛在 變量的複雜測量變量,亦即檢定其建構效度 (Construct Validity)。建構效度 (Construct Validity) 可分為收斂效度 (Convergent Validity) 與區別效度 (Discriminant Validity),收斂效度是指來自相 同構面的衡量項目,其彼此之間相關程度要高,亦即檢驗各觀察變數與潛在變數的一致性。區 別效度是指來自不同構面的衡量項目,其彼此之間相關程要低;若不同潛在構念相關性低,則 表示不同潛在構念可區別。

信度與收斂 效度之評估 可由組合信 度 (Composite reliability, CR) 與平均變異抽取量 (Average Variance Extracted, AVE) 來衡量。組合信度用來衡量量表內的一致性,若 CR 值越高, 表示個測量變量愈能測出該潛在變數,其值應大於0.7;AVE 則顯示各測量變量之變異被潛在變 數解釋的程度,其值須大於0.5 (Fornell and Larcker, 1981;Bagozzi and Yi, 1988)。收斂效度亦可 由因素負荷量 (factor loading) 來衡量,依據 Hair et al. (1992),因素負荷量須大於 0.5 且顯著。 由表4 數據顯示,本研究各題項之因素負荷量都有 0.7 以上,且均顯著 (p<0.001),所有構面之 組合信度皆大於0.7,AVE 也都在 0.6 以上。

區別效度的衡量則參考Fornell and Larcker (1981) 之建議,渠等認為每一個變數之 AVE 之 平方根須大於各成對變數間 (construct pairs) 之相關值 (correlation)。根據表 5,AVE 之平方根 都高於構面間之相關值,亦即區別效度良好。綜合以上所述,本文所提之研究模式之測量模式 顯示出具有良好的信度、收斂效度與區別效度。

4.2 結構模式 (Structure Model) 分析

結構模式分析主要是係利用路徑分析以檢驗研究模型中各潛在構面間(潛在變數)的因果關 係(causal effect),以及整體模式與觀察資料之間的配適度(model fitness)情形。由於適配度 評估的目的,是在評估理論模式(即本文所提之研究模型)是否能解釋實際觀察所得的資料, 由於卡方統計值指標易受樣本數大小而影響,因此模式適配度評估宜從不同角度(指標)來作 合理之判斷。因此,本研究以LISREL 8.53 (Jöreskog and Sörbom, 1998) 所提供的參考適配度指 數(goodness-of-fitindex, GIF)、調整後適配度指數(adjusted goodness-of-fit index, AGFI)、常 態適配度指數(normed fit index, NFI)、非常態適配度指數(non-normed fit index, NNFI)、比 較適配度指數(comparative fit index,CFI)等多項指標來進行整體模式適配度的評鑑。

表 4 測量模式與信度分析表

構面 問項代號 平均數 標準差 因素

負荷量 t-value ERROR CR AVE

資訊品質的確認 IQ1 5.39 1.16 0.85 10.57 0.28 0.91 0.76 IQ2 5.35 1.37 0.86 11.57 0.26 IQ3 5.31 1.21 0.91 11.74 0.17 系統品質的確認 SQ1 5.17 1.23 0.78 10.32 0.39 0.87 0.69 SQ2 5.16 1.25 0.88 11.54 0.23 SQ3 5.14 1.34 0.82 11.79 0.33 服務品質的確認 SvQ1 4.98 1.31 0.72 9.27 0.48 0.81 0.52 SvQ2 4.94 1.32 0.76 8.15 0.42 SvQ3 5.09 1.28 0.71 8.92 0.50 SvQ4 5.10 1.37 0.70 9.82 0.51 認知有用性 PU1 5.36 1.19 0.84 11.98 0.29 0.86 0.67 PU 2 5.25 1.15 0.83 12.09 0.31 PU 3 5.16 1.12 0.78 11.32 0.39 滿意度 SAT1 5.36 1.10 0.75 10.91 0.44 0.90 0.70 SAT2 5.33 1.18 0.83 10.68 0.31 SAT3 5.71 1.17 0.86 10.83 0.26 SAT4 5.12 1.11 0.89 11.09 0.21 再使用意願 INT1 6.06 1.26 0.92 13.56 0.15 0.94 0.83 INT2 5.54 1.24 0.87 12.09 0.24 INT3 5.64 1.29 0.94 14.75 0.12 表 5 構面相關矩陣 IQ SQ SvQ PU SAT INT IQ 0.87 SQ 0.54 0.83 SvQ 0.53 0.48 0.72 PU 0.67 0.69 0.58 0.82 SAT 0.60 0.64 0.55 0.70 0.84 INT 0.56 0.62 0.45 0.71 0.68 0.91 a. (陰影部份) 代表平均變異抽取量 (AVE) 之平方根值。 b.非對角線為各變數間的相關係數。 c.辨別區別效度,其對角線的值應該大於非對角線。

表 6 研究模型所得的結構模式之配適度指標 配適度指標 門檻標準 本研究結果 RMSEA ≦0.05 0.024 CFI ≧0.90 0.99 GFI ≧0.90 0.96 AGFI ≧0.90 0.94 NFI ≧0.90 0.98 NNFI ≧0.90 0.99

Tanaka (1993) 與 Hair et al. (1992) 指出,GFI 與 AGFI 範圍介於 0~1 之間,數值愈高,模 式適配度愈佳,一般以GFI≧0.9、AGFI≧0.9 為標準 (Henry and Stone, 1994; Scott, 1994)。另外, Cole (1987) 認為:當模式的 GFI>.90、AGFI>.80,且殘差均方根 (root mean square residual, RMR) <.10 時,亦可視為好的模式適配度。Browne and Cudeck (1989) 認為 .05 的估計誤差均方根 (root mean square error of approximation, RMSEA) 可做為良好模式指標,RMSEA 小於 .05 之 90%信 賴區間能提供有效模式訊息。同時Byrne (1998) 亦指出 RMSEA 值應小於 0.05,則模式之適配 度屬佳。本研究依上述結構方程模式的方法,經由LISREL 8.53 分析後,所產生之各項配適指標 如表5 所示。由該表之資料可知,本研究的各項配適指標均能符合上述學者所推薦之門檻標準, 顯示本文所提之研究模型與實證資料能相契合。 除此之外,本文更進一步以路徑分析 (path analysis) 來探討各潛在變量間的關係。每個比 較模式內的潛在依變項均以解釋變異量 (判定係數,R2 ) 來評估其解釋力,而每一條個別路徑的 顯著性也都加以檢定。最終路徑分析的結果如圖 7 所示,且該結果提供本文做為研究假說檢定 與分析之用。

4.3 研究假說之檢定與分析

在確認研究模型具有良好的配適度後,本文則依據如圖6 所示之路徑分析結果,進一步檢 視研究模型中所界定之各構面關係,亦即本研究所提之研究假設。其中假設一 (H1)、假設二 (H2) 和假設三 (H3) 是用以檢視網路報稅系統的再使用意願、滿意度、認知有用性之間的關係。其結 果顯示納稅人滿意度構面與再使用意願構面有顯著性相關 (β=0.69,t-value =9.82,P<0.001);認 知有用性構面與再使用意願構面有顯著性相關 (β=0.73,t-value = 10.31,P<0.001);而認知有用 性構面與滿意度構面亦有顯著性相關 (β=0.68,t-value= 9.95,P<0.01),因此 H1、H2 與 H3 均獲 實證。在可解釋變異 (R2,或稱判定係數) 部分,滿意度及認知有用性構面可解釋 61%再使用意 願構面的變異。圖 7 LISREL 之路徑分析 接下來檢視認知有用性的構面,其中相關的研究假設有假設四 (H4)、假設五 (H5) 與假設 六 (H6)。根據資料分析數據顯示,資訊品質的確認與認知有用性都有顯著相關 (β=0.47, t-value=3.80,P<0.001;β=0.45,t-value= 3.55,P<0.001;β=0.17,t-value= 2.04,P<0.05);同時, 系統品質的確認與認知有用性也有顯著相關 (β=0.45,t-value= 3.55,P<0.001);並且,服務品質 的確認與認知有用性亦有顯著相關 (β=0.17,t-value= 2.04,P<0.05)。因此 H4、H5 與 H6 均獲得 實證,而資訊品質的確認、系統品質的確認與服務品質的確認等三個構面對期望確認的可解釋 變異達69%。 最後檢視滿意度的構面,其中相關的研究假設有假設七 (H7)、假設八 (H8) 與假設九 (H9)。 根據研究數據結果顯示,資訊品質的確認對滿意度構面有顯著相關的影響 (β=0.48,t-value= 4.39,P<0.001);系統品質的確認對滿意度構面有顯著相關的影響 (β=0.43,t-value= 4.40, P<0.001);服務品質的確認對滿意度構面有顯著相關的影響 (β=0.22,t-value= 2.85,P<0.01), 因此H7、H8 與 H9 也均獲得實證。在解釋變異部分,資訊品質的確認、系統品質的確認、服務 品質的確認等三個構面可解釋73%滿意度構面的變異。 由上述分析可知,本文所提研究模型 (如圖 5 所示) 之相關假說 (假設一至假設九) 均獲得 實證支持,且模型對於「納稅義務人意願再次使用網路報稅」的解釋變異量(R2) 亦達 61%的水 準。其詳細的路徑資料如圖6 所示。

5. 結論與建議

的實證分析結果,「滿意度」與「認知有用性」均顯著正向影響網路申報「持續使用意願」,其中認知有用性的影響程度高於滿意度。與Bhattacherjee(2001)的研究結果有差異。部份原因 可能報稅一年一次,並不像一般資訊系統,使用次數頻繁,加上系統是由國稅局提供,僅此一 套,並無其他選擇,所以即使對系統不甚滿意,使用者為了某些利益 (例如可提早退稅、縮短報 稅時間、減少稅額計算等),也只好將就使用網路報稅,否則就只能採用人工方式申報個人綜合 所得稅。其次,認知有用性對網路報稅的滿意度亦有顯著的正向影響,此結果與 Bhattacherjee (2001)、Rai et al. (2002)、Seddon and Kiew (1996) 等學者的研究一致。再者,使用者使用網路報 稅時所感受的實際績效,若與心中對品質的期望得到確認 (一致),就會顯著地影響有用性認知 程度。惟本研究將期望確認解構為三個品質因子,並因此有進一步的發現,玆列如下: 資訊品質確認程度對認知有用性有顯著的影響力:網路報稅系統所提供資訊多寡與正確程 度,與網路申報有用性有正向關連。因為資訊是使用者容易感受到的部分 (例如:透過網路 下載的薪資、股利、利息或其他所得資料是否正確?往來扶養親屬的資料是否有被保留等), 也是提升其申報績效或帶來好處的主要來源,因此使用者會從資訊品質角度,來評估有用 性高低。 系統品質的確認對認知有用性有顯著的影響力:網路報稅系統所提供操作介面好用性與簡 易性、連線通訊穩定性、充足的頻寬、安全的驗證機制等,會讓報稅者能在他(她)最容易掌 控的情況下使用 (例如報稅時間的最後一天),以加速報稅的效率,因此使用者會從系統品 質角度,來評估有用性高低。 服務品質的確認對於認知有用性亦有顯著的影響,但卻沒有像資訊與系統品質來得高。原 因在於民眾使用網路報稅時是每個步驟都是經由系統指引而完成,因此並沒有感受到網路 報稅所帶來的額外服務,或是系統有特別回應其個別的需求,所以就服務品質方面使用者 並沒有太多的感受。 使用者使用網路報稅時所感受的實際績效,若與心中對品質的期望得到確認(相一致),則會 顯著地影響對網路報稅的滿意程度。此結果與McKinney et al.(2002)的研究觀點相同,其指出 網站資訊與系統品質績效高於期望(正向符合),則會提高品質滿意度,進而會提高對整體網站 的滿意度評價。品質的確認對整體滿意度是有較高的影響力,表示三個品質均相對重要,此結 果和Liu and Arnett (2000)、Pitt et al. (1995)、Myers et al. (1997) 的研究結果一致。所以提升資訊 系統(網站)的品質(包含資訊、系統、服務),即能提高使用者的滿意度。 本研究之分析結果驗證了本文模型可用於探索與分析影響納稅人持續使用網路報稅系統之 相關因素,意即納稅人對於網路報稅系統的資訊品質、系統品質、服務品質等三方面的確認會 影響納稅人對網路報稅系統的認知有用性與滿意度,進而影響其再使用網路報稅系統的意願。 網路報稅為政府推行電子化政府的各項服務中最貼近民眾生活的應用之一,因此提供納稅人更 快、更有效率、成本更低、更符合民眾需求的報稅方式是政府應努力的方向與目標。所以在此

針對三個品質因子部份提供如下建議: 資訊品質方面,此系統應該提供民眾更多正確、可信任與即時的報稅資訊,並以自動的方 式回應民眾所需要的資訊。例如讓民眾知道可利用此系統查詢自己的薪資所得資料,且此 資料是具有高度的正確性與可靠性,如此民眾就能透過網路報稅的方式降低報稅的時間成 本,而達到較高的滿意度。 在系統品質方面,應提供簡易方便的操作介面,將畫面中的內容妥善編排配置,另外也應 注意系統中各功能都能正常使用,提供自動、正確且最佳的申報試算結果,讓民眾不需瞭 解繁雜的稅法規定,也可完成正確的申報。 在服務品質方面,應提供更多元的付款與退稅的機制,讓民眾可選擇對自己最有利的方式 完成報稅工作,另外提供免費的服務聯絡方式 (例如:0800 諮詢電話、e-mail…等),讓民 眾有問題時可以很快地找到服務人員,並加強服務人員對稅務與資訊系統的專業知識與能 力,能即時回應民眾需求,幫助民眾解決問題。再者,稅務當局應考慮的服務品質可朝客 製化的方向努力,例如對於社團法人的捐贈、天然災害所引起的財產損失(可列為扣除額) 等與應稅所得有關的事項,盡量讓報稅民眾不需保留那些舉例憑證(做為扣抵稅額用),以使 其能享受到稅務機關的服務品質。 過去因為少有文獻將原屬於行銷領域的期望確認理論引用於網際網路的情境中,並且以三 個品質層面予以探討網站滿意度及使用意願,所以本研究依據Bhattacherjee(2001)的期望確認 理論做些許的修改,並參考McKinney et al.(2002)與 DeLone and McLean (2002, 2003) 與 Pitt et

al. (1995) 的研究觀點,將此模式以資訊品質、系統品質與服務品質解構為三層面,即結合

Bhattacherjee (2001) 與 McKinney et al. (2002) 兩者不同觀點的期望確認理論。接著並延伸納入 DeLone and McLean 的資訊系統成功模式,而此結合後的模式均符合 Lin and Lu(2000)與 Olsen (2002)的心理層面循序影響關係,也就是本研究一方面驗證認知有用性對網路報稅滿意度及 再使用意願均有正向影響關係,另一方面也驗證看法、態度與意願之心理層面的循序影響關係。 而本研究結果顯示網路報稅系統的系統品質滿意度對再次使用意願有較高的影響力,更甚於網 路報稅系統的資訊品質與服務品質。而顧客對網路報稅的認知有用性,更是影響網路報稅的滿 意度與再次使用意願的重要因素。

6. 研究限制與未來研究方向

由於目前民眾所使用的網路報稅系統是由政府稅務機關所提供,也是唯一的網路報稅系 統,因此民眾在衡量其系統績效時會缺乏比較的對象,所以會存有過度的期望,以造成與知覺 績效會有大幅落差的情形產生。另外,在抽樣的設計與過程中,應要符合機率抽樣與無偏取樣的原則,所以一般均強調要盡可能地實施完全隨機抽樣,以使每一個觀測值均有相同的機會被 抽中。要完成完全隨機抽樣,則需要有適切的抽樣架構,也就是指在抽樣的過程中,需要存在 有整體抽樣單位的詳細名單可供抽樣之用,以達隨機無偏取樣的目的。本文研究的對象為具有 網路申報經驗之納稅義務人,所以研究母體遍及全國,況且納稅對於繳稅民眾而言是屬財產隱 私問題,且繳稅又不是愉悅的事,所以在無法取得適切的抽樣架構,實不易取得有效樣本。是 以為克服無偏取樣的問題,本研究應對的方式是採用兩階段抽樣方式選取樣本,分別從北、中、 南三地抽取樣本,以排除人為的取樣誤差 (bias)。再者,本研究所使用之問卷題項皆由外文文獻 翻譯而成,雖然在問卷發放前已與專家學者進行過討論和修改,所以應具有一定的效度,但在 問卷發放期間,仍然有少許受測者反應對問卷某些題項的義意可能不是很明瞭,而使受測者可 能根據主觀的認定來回答問題,因此有可能無法反映出該網路申報之納稅義務人對本研究題項 的實際狀況。 本研究結果發現網路報稅使用者對網路報稅系統的「服務品質」構面對滿意度及認知有用 性的影響雖符合統計上之顯著性,但相較其他因素其影響程度不高,後續研究學者可針對此一 部份再做更深入的研究,以提供政府稅務機關加強網路報稅系統服務品質的參考。再者本研究 是以資訊系統的期望確認來探討民眾持續使用網路報稅的意願,但是,民眾是否願意持續使用 網路報稅可能還有其他非資訊系統的因素,例如:信任、認知風險或其他行為意圖等心理層面 之因素,建議後續研究學者可從其他面向來探討。另外本研究僅針對G2C 電子化政府各項服務 中的「網路報稅」一項做探討,而G2C 電子化政府在我國政府的積極推動下,將來必定還有許 多不同的便民服務可供進一步研究。再者,如能與國稅局共同合作研究,在能取得整體納稅義 務人的抽樣架構之下,則抽樣的設計與施行的過程即能符合完全隨機抽樣的原則,以精進研究 的分析與建議。

參考文獻

Adams, D. A., Nelson, R. R., and Todd, P. A., “Perceived Usefulness, Ease of Use, and Usage of Information Technology: A Replication,” MIS Quarterly, Vol. 16, No. 2, 1992, pp. 227-247.

Anderson, E. W. and Sullivan, M. W., “The Antecedents and Consequence of Customer Satisfaction for Firms,” Marketing Science, Vol. 12, Iss. 2, 1993, pp. 125-143.

Bagozzi, R. P. and Yi, Y., “On the Evaluation of Structural Equation Models,” Journal of the Academy

of Marketing Science, Vol. 16, No. 1, 1988, pp. 74-94.

Bailey, J. E. and Pearson, S. W., “Development of a Tool for Measuring and Analyzing Computer User Satisfaction,” Management Science, Vol. 29, No. 5, 1983, pp. 530-545.

Berg, S., “On Snowball Sampling, Random Mappings, and Related Problems,” Journal of Applied

Probability, Vol. 18, 1981, pp. 283-290.

Bhattacherjee, A., “Understanding Information Systems Continuance: An Expectation-Confirmation Model,” MIS Quarterly, Vol. 25, No. 3, 2001, pp. 351-370.

Bhattacherjee, A., “Understanding Changes in Belief and Attitude toward Information Technology Usage: A Theoretical Model an Longitudinal Yest,” MIS Quarterly, Vol. 28, No. 2, 2004, pp. 229-254.

Bolton, R. and Drew, J. H., “A Longitudinal Analysis of the Impact of Service Changes on Customer Attitudes,” Journal of Marketing, Vol. 55, No. 1, 1991, pp. 1-9.

Browne, M. W. and Cudek, R., “Single Sample Cross-validation Indices for Covariance Structures,”

Multivariate Behavioral Research, Vol. 24, No. 4, 1989, pp. 445-455.

Byrne, B. M., Structural Equation Modeling with LISREL, PRELIS, and SIMPLIS, Hillsdale, NJ: Lawrence Erlbaum, 1998.

Chang, I. C., Li, Y. C., Hung, W. F., and Hwang, H. G., “An Empirical Study on the Impact of Quality Antecedents on Tax Payers’ Acceptance of Internet Tax-filing Systems,” Government Information

Quarterly, Vol. 22, No. 3, 2005, pp. 389-410.

Chen, C. W. and Huang, E., “A Study of Predicting Taxpayers’ Acceptance of E-taxation,” Information

Science & Applications, Vol. 4, No. 3, 2007, pp. 592-599.

Chin, W. C. and Todd, P. A., “On the Use, Usefulness and Ease of Use of Structural Equation Modeling in MIS Research: A Note of Caution,” MIS Quarterly, Vol. 19 No. 2, 1995, pp. 237-246.

Churchill, G. A. and Surprenant, C., “An Investigation into the Determinants of Customer Satisfaction”,

Journal of Marketing Research, Vol. 19, Iss. 4, 1982, pp. 491-504.

Clay, P. F., Dennis, A. R., and Ko, D. G., “Factors Affecting the Loyal Use of Knowledge Management Systems,” In Proceedings of the 38th Hawaii International Conference on System

Sciences, Hawaii: IEEE Computer Society, 2005, pp. 1-10.

Cole, D. A., “Utility of Confirmatory Factor Analysis in Test Validation Reaearch,” Journal of

Consulting and Clinical Psychology, Vol. 55, Iss. 4, 1987, pp. 584-594.

Dabholkar, P. A., Shepherd, C. D., and Thorpe, D. I., “A Comprehensive Framework for Service Quality: An Investigation of Critical Conceptual and Measurement Issues Through a Longitudinal Study,” Journal of Retailing, Vol. 76, No. 2, 2000, pp. 139-173.

Davis, F. D., “Perceived Usefulness, Perceived Ease of Use, and User Acceptance of Information Technology,” MIS Quarterly, Vol. 13, No. 3, 1989, pp. 319-340.

DeLone, W. H. and McLean, E. R., “Information Systems Success: The Quest for the Dependent Variable,” Information System Research, Vol. 3, No. 1, 1992, pp. 60-95

DeLone, W. H. and McLean, E. R., “Information Systems Success Revisited”, In Proceedings of the

35th Hawaii International Conference on System Sciences, Big Island, Hawaii, 2002, pp. 238-249.

DeLone, W. H. and McLean, E. R., “The DeLone and McLean Model of Information Systems Success: A Ten-year Update,” Journal of Management Information Systems, Vol. 19, No. 4, 2003, pp. 9-30. Fornell, C. and Larcker, D. F., “Evaluating Structural Equation Models with Unobservables and

Measurement Error,” Journal of Marketing Research, Vol. 18, No. 1, 1981, pp. 39-50.

Gefen, D., Karahanna, E., and Straub, D. W., “Trust and TAM in Online Shopping: An Integrated Model,” MIS Quarterly, Vol. 27, No. 1, 2003, pp. 1054-1057.

Goodman, L. A., “Snowball Sampling,” Annals of Mathematical Statistics, Vol. 31, No. 1, 1961, pp. 148-170.

Hair, J. F., Anderson, R. E., Tatham, R. L., and Black, W. C., Multivariate Data Analysis with Reading, 3rd ed., New York: Macmillan, 1992.

Henry, J. W. and Stone, R. W., “A Structural Equation Model of End-User Satisfaction With a Computer-Based Medical Information System,” Information Resources Management Journal, Vol. 7, No. 3, 1994, pp. 21-33.

Horton, R. P., Buck, T., Waterson, P. E., and Clegg, C. W., “Explaining Intranet Use with the Technology Acceptance Model,” Journal of Information Technology, Vol. 16, No. 4, 2001, pp. 237-249.

Jöreskog, K. G. and Sörbom, D., “LISREL 8: Structural Equation Modeling with the SIMPLIS Command Language,” Chicago, IL: Scientific Software International Inc., 1998.

Kettinger, W. J. and Lee, C. C., “Perceived Service Quality and User Satisfaction with the Information Service Function,” Decision Sciences, Vol. 25, Iss. 5-6, 1994, pp. 737-766.

Kettinger, W. J. and Lee, C. C., “Pragmatic Perspectives on the Measurement of Information Systems Service Quality,” MIS Quarterly, Vol. 21, Iss. 2, 1997, pp. 223-240.

Lederer, A. L., Maupin, D. J., Sena, M. P., and Zhuang, Y., “The Technology Acceptance Model and the World Wide Web,” Decision Support Systems, Vol. 29, 2000, pp.2 69-282.

Lin, J. and Lu, H., “Towards an Understanding of the Behavioural Intention to Use a Web Site,”

International Journal of Information Management, Vol. 20, Iss. 3, 2000, pp. 197-208.

Liu, C. and Arnett, K., “Exploring the Factors Associated with Web Site Success in the Context of Electronic Commerce,” Information and Management, Vo. 38, No. 1, 2000, pp. 23-33.

Mason, R. O., “Measuring Information Output: A Communication Systems Approach,” Information

and Management, Vol. 1, No. 5, 1978, pp. 219-234.

McKinney, V., Yoon, K., and Zahedi, F., “The Measurement of Web-Customer Satisfaction: An Expection and Disconfirmation Approach,” Information Systems Research, Vol. 13, No. 3, 2002, pp. 296-315.

Moughrabi, F. and El-Nazer, P., “What Do Palestinian Americans Think? Results of a Public Opinion Survey,” Journal of Palestine Studies, Vol. 18, No. 4, 1989, pp. 91-101.

Myers, B., Kappelman, L., and Prybutok, V., “A Comprehensive Model for Assessing the Quality and Productivity of the Information Systems Function: Toward a Theory for Information Systems Assessment,” In E. Garrity and L. Sanders (Eds.), Information System Success Measurement, Harrisburg PA: Idea Group, 1997, pp. 94-121.

Nolan, R. L. and Seward, H., “Measuring User Satisfaction to Evaluate Information Systems,” In R. L. Nolan (Eds.), Managing the Data Resource Function, Los Angeles: West Publishing Co., 1974, pp. 253-275.

Oliver, R. L., “A Cognitive Model for the Antecedents and Consequences of Satisfaction,” Journal of

Marketing Research, Vol. 17, Iss. 4, 1980, pp. 460-469.

Oliver, R. L., “Whence Consumer Loyalty?” Journal of Marketing, Vol. 63, Iss. 4, 1999, pp. 33-44. Oliver, R. L. and Swan, J. E., “Consumer Perceptions of Interpersonal Equity and Satisfaction in

Transactions: A Field Survey Approach,” Journal of Marketing, Vol. 53, Iss. 4, 1989, pp. 21-35. Olsen, S., “Comparative Evaluation and the Relationship between Quality, Satisfaction, and

Repurchase Loyalty,” Journal of the Academy of Marketing Science, Vol. 30, No. 3, 2002, pp. 240-249.

Olson, J. C. and Dover, P. A., “Disconfirmation of Consumer Expectations Through Product Trail,”

Journal of Applied psychology, Vol. 64, No. 2, 1979, pp. 179-189.

Pitt, L. F., Watson, R. T., and Kavan, C. B., “Service Quality: A Measure of Information Systems Effectiveness,” MIS Quarterly, 1995, pp. 173-188.

Powers, R. F. and Dickson, G. W., “MIS Project Management: Myths, Opinions and Reality,”

California Management Review, Vol. 15, No. 3, 1973, pp. 147-156

Rai, A., Lang, S. S., and Welker, R. B., “Assessing the Validity of IS Success Models: An Empirical Test and Theoretical Analysis,” Information Systems Research, Vol. 13, No. 1, 2002, pp. 50-69. Scott, J. E., “The Measurement of Information Systems Effectiveness: Evaluating a Measuring

Vancouver: British Columbia, 1994, pp. 111-128.

Seddon, P. B. and Kiew, M. Y., “A Partial Test and Development of DeLone and McLean's Model of IS Success,” Journal of Information System, Vol. 4, No. 1, 1996, pp. 90-109.

Segars, A. H. and Grover, V., “Re-examining Perceived Ease of Use and Usefulness: A Confirmatory Factor Analysis, MIS Quarterly, Vol. 17, Iss. 4, 1993, pp. 517-525.

Selim, H. M., “An Empirical Investigation of Student Acceptance of Course Websites,” Computers and

Education, Vol. 40, Iss. 4, 2003, pp. 343-360.

Shannon, C. E. and Weaver, W., The Mathematical Theory of Communication, Urbana, IL: University of Illinois Press, 1949,

Szajna, B., “Empirical Evaluation of the Revised Technology Acceptance Mode”, Management

Science, Vol. 42, No. 1, 1996, pp. 85-92.

Tanaka, J. S., “Multifaceted Conceptions of Fit in Structural Equation Models,” In K. A. Bollen and J. S. Long (Eds.), Testing Structural Equation Models, Newbury Park, CA: Sage, 1993.

Tse, D. K. and Wilton, P. C., “Models of Consumer Satisfaction Formation: An Extension,” Journal of

Marketing Research, Vol. 25, Iss. 2, 1988, pp. 202-212.

Wang, Y. S., “The Adoption of Electronic Tax Filing Systems: An Empirical Study,” Government

Information Quarterly, Vol. 20, No. 4, 2003, pp. 333-352.

Wu, I. L. and Chen, J. L., “An Extension of Trust and TAM Model with TPB in the Initial Adoption of Online Tax: An Empirical Study,” International Journal of Human Computer Studies, Vol. 62, No. 6, 2005, pp. 784-808.