林惠玲.陳正倉.詹立宇∗

本文利用台灣製造業廠商對外投資的資料,探討台灣製造業廠商對

外投資時點之選擇。 實證研究方法採用Split population regression 方法。 實證結果發現:在1992–2002年間,對外投資的機率呈長期 上升的趨勢。 此外,實證結果也發現:當同產業早期對外投資家數 愈多、 產業投資成本越小、 廠商規模愈大、 技術能力愈強、 垂直整合 程度愈大、 地主國愈具優勢、 出口比率愈高、 地主國投資風險愈小, 則廠商會縮短最佳對外投資的時間,同時在各時點上投資機率會增 加。 又由實證結果進一步得知,影響廠商對中國大陸、 東南亞及先 進國家投資的時點與機率之因素各有不同。 關鍵詞:對外投資時點,存活分析,製造業廠商 JEL分類代號: F21, F23, L22, L60 1 前言 台灣是個小規模的開放經濟社會,因此對外貿易依存度一直相當高。 過去 數十年來台灣經濟透過國際貿易快速的發展,出口了各種消費性產品及機 器設備及電子資訊產品, 因而累積了豐富的資本。 然而, 由於天然資源的 短缺,日漸增加的勞動成本,後進國家的競爭及環境保護等因素,台灣逐漸 喪失國際競爭力。 在此情況下, 為了獲取天然資源和廉價勞工, 1990年代 以後,廠商除自外國引進勞工外,尋求國外投資機會乃為必然之作法。 ∗作者分別為國立台灣大學經濟系教授與景文科技大學財務金融系助理教授。 作者感 謝行政院國家科學委員會的資助,同時也感謝匿名評審的寶貴意見。 文中若有任何缺失, 悉由作者們共同負責。

經濟論文叢刊(Taiwan Economic Review), 37:3 (2009), 237–267。 國立台灣大學經濟學系出版

根據經濟部投審會的資料,至2004年11月止,台灣有對外投資廠商家 數為43,438家,其中以對中國大陸投資的最多,計有33,825家(佔77.87%); 其次是對先進國家與東南亞地區的投資,分別為5,332家(12.28%)和1,635 家(3.76%)。 以投資金額而言,共計82,188.5百萬美元,其中對中國大陸的 投資金額為40,371百萬美元(佔49.12%),先進國家與東南亞分別為10,298 (12.53%)和7,783百萬美元(9.47%)。 由資料可知, 台商在全球各地區的 投資趨勢各有不同,中國大陸在1991年時僅有286家, 1993與1997年由 於投審會辦理補登記,因此投資家數有暴增的情形, 而在1997年後, 除了 1999年因經濟景氣不佳而對大陸的投資減少外,其餘各年均呈增加趨勢, 至2002與2003年則分別高達3,171與3,975家。 對先進國家的投資, 1997 至2002年投資家數皆有大幅增加趨勢, 這可能是因為先進國家景氣的影 響,至於東南亞則在1998年後有減少的趨勢,這可能以中國大陸的投資來 取代對東南亞的投資所致。(請參閱附錄表1) 有關對廠商對外投資的理論研究在1960年代已有許多學者 (Buckley

and Casson, 1981; Dunning, 1988; Hymer, 1960; Kindleberger, 1969; Ko-jima, 1973; Krugman, 1983; Lipsey, 2001; Rugman, 1981; Vernon, 1966)

研究對外投資的原因、 動機、 及影響因素。 此外,廠商對外投資實證研究的

文獻亦相當多(林惠玲, 1997;洪麗春, 1991;陳忠榮.楊志海, 1999; Caves, 1974; Chen, 1995; Hennart and Park, 1994; Kogut and Chang, 1991; Lin and Yeh, 2004; Luo, 1998; Pugel et al., 1996; Yeh and Lin, 1999)。 有關探討

影響對外投資因素的研究均著重於靜態分析, 利用選擇模型進行分析, 較

少利用動態方法來探討廠商對外投資時機的選擇及其影響的因素。

Lieber-man and Montgomery (1988)認為先行對外投資廠商可在市場佔有率與利

潤方面具有優勢。 Pan et al. (1999)亦指出較早進行對外投資者相對於後

進投資者,在當地市場的擴張與資產周轉上具有優勢。 而較晚投資者在承

擔風險與回收利潤上具有優勢,且顯示廠商對外投資的時機與其在地主國

之經營績效息息相關,因此對外投資時點的決定是相當重要的。

2 對外投資時點的理論與實證研究

曾指出若廠商有很強的專屬優勢(ownership advantage),則會進行對外投

資,因為具專屬優勢的廠商相對其他不具優勢的廠商可從國際市場獲取較

高的利潤。 然而對外投資具有不確定性,廠商將會等待看看一個最佳

(Op-timal)的時點。 Rivoli and Salorio (1996) 進一步指出,廠商若具有高水準 的專屬 — 區位— 交易內部化優勢 (ownership-location-internalization),

則對外投資是必然的。 然而對外投資除受不確定性影響外,還會受到投資

是否具延緩性及撤回性的影響,使得投資不必然在某一特定的第一時間去

投資,而會等待並選擇較適當的時間去投資。 因此根據Rivoli and Salorio

的觀點,有三個因素會影響廠商等待然後再選擇比現在更具投資價值的時 點,這三個因素是: (1)投資是否能撤回的程度, (2)廠商延緩投資的能力, (3) 投資的不確定性。 在投資不確定性不可避免的條件下, 投資的可延緩 性且不能完全撤回程度,則決定了投資是否要等待,換言之,等待選擇最佳 時點是有必要的且值得的。 大部分的投資均具不確定性,且不確定性不會隨著投資的增加而降低, 但投資時點的選擇會使不確定性降低。 廠商對外投資時所面臨的不確定 性, 比國內投資的不確定性更高, 此種不確定性會影響廠商的生產力、 成 本、 利潤。 一般而言, 對外投資廠商剛進入國外市場時其獲利能力會低於 國外當地市場的既存廠商, 但隨著時間經過, 對外投資廠商因學習效果而 使得獲利的差距縮小。 此外,大部分投資都不具有完全撤回性(若有完全撤 回性, 則可隨時將投資撤回, 那就不需等待最佳時機便可馬上投資),因此 廠商不會馬上投資。 若撤回的成本愈大(即沈入成本很高),或根本不可撤 回,或撤回時商譽會受損,則廠商在投資時愈會等待,以選擇投資的適當時 機。 上述投資時點的不確定性及不完全撤回性是投資時經常存在的現象, 此種現象將使投資延緩。 但若投資本身不具延緩能力,那麼投資可能馬上 進行而不會等待(例如核准期或專利權的時效快要過期了,則投資必須馬 上進行)。 一個廠商延緩投資能力決定於專屬優勢的本質及其與時間的關 係。 若廠商的專屬優勢是唯一的且不隨時間而消失,那麼其延緩能力較強, 亦即可能採取等待看看的投資策略;反之,若廠商的專屬優勢很容易被複 製,那麼延緩投資能力較弱,此時若提早進入市場,則可搶先獲得市場佔有 率。 Robinson et al. (1994)曾指出先行者較後進者能獲得市場佔有率的優

勢,此乃說明了若廠商的專屬優勢不強,則先行者較後進者具有佔有市場 的優勢。 另外,詹懷瑾(2005)利用動態模型理論探討廠商對外投資時點的論文 指出,隨著時間對外投資的固定成本會下降,利潤也會改變,因此對外投資 的固定成本與投資利潤均會影響廠商投資的時點。 若對外投資的固定成本 愈高,則廠商將愈晚進行對外投資;若對外投資可獲得的利益愈大時,廠商 將愈早進行對外投資,而投資的利益決定於廠商的專屬、 區域及內化的優 勢。 此外, 若固定成本下降, 則廠商因為預期延緩投資能享有較低的固定 成本,所以會將投資時點延緩。 此外,該論文亦指出:若同業競爭對手已先 行對外投資,則尚未投資的廠商會因競爭對手的已投資行為, 而會基於市 場佔有率與利潤的考慮,加速進行對外投資。 綜合以上的說明可知,影響廠商對外投資時點的因素包括: 1. 同一產業先行者的家數。 在廠商的專屬優勢固定下, 先行者較具有 市場佔有率的優勢,因此同產業廠商若已有對外投資且投資家數越 多,則尚未去投資的廠商為了取得市場佔有率會提早進行對外投資。 2. 廠商投資撤回的程度。 若廠商撤回的成本越大 (即沉入成本愈高): 或根本不可撤回,或撤回受損,則廠商在投資時愈會等待。 3. 技術延緩能力。 若廠商專屬優勢的延緩能力愈弱時, 亦即若專屬優 勢易被複製時, 則會較早前往投資; 反之, 專屬優勢延緩能力愈強, 則會較晚去投資。 4. 廠商專屬優勢。 若廠商在生產技術、 管理或銷售上擁有相對其他廠 商的優勢時, 會較早進行投資;反之, 若廠商不具有專屬優勢, 則會 較晚或不會去投資。 5. 投資的不確定性。 若顧客的嗜好改變,或因技術上的不確定性,改變 廠商生產力或成本,以及地主國政治環境的不確定性,均會影響廠商 的投資收益,而使對外投資時間延緩。

有關對外投資時點的實證研究, 主要為 Tan and Vertinsky (1996) 探

討了日本電子廠商與美國、 加拿大對外投資時點的關係, 他們利用 Cox’s

商規模、 財務能力、 技術能力、 專屬資產優勢、 市場發展潛力均與較早去對 外投資有顯著的正向關係, 與理論一致,但當地市場集中度與對外投資的 時點則無關係。 Blandon (2001)研究西班牙銀行對外投資的時點,他發現銀行越早對 外投資越佳,因為銀行專屬優勢的延緩能力很小,其專屬優勢很容易被複 製。 他探討影響銀行較早對外投資的因素包括銀行全部資產、 銀行資本資

金比率(capital asset ratio)、 銀行對外投資國家數、 銀行產業的集中程度、

文化程度的相似度等, 結果發現銀行總資產、 投資的國家數、 銀行的集中

度、 文化的相似性等均會使銀行對外投資早一些。Mitra and Golder (2002)

及 Raff and Ryan (2006)除探討廠商專屬優勢對對外投資時機的影響外,

還加入地主國投資經營環境的因子於模型中。 但未考量風險因子是否會影

響廠商決定對外投資的時點,亦未考慮撤資的難易及技術延緩能力。

台灣自1987年大幅放寬外匯管制後,對外投資特別是對中國大陸投資

增加很多。 台灣廠商的對外投資行為與時間的關係如何?影響廠商投資時

點的因素有哪些? 是否與上述的理論或過去國外所做的實證結果相同,相

當值得去探討。 本文將利用split population的存活分析方法(survival

anal-ysis)來分析台灣製造業廠商對外投資時點的選擇及其影響因素,並分別就 中國大陸、 東南亞及先進國家三地來討論其差異性。 此外,本文的實證研 究除考慮廠商專屬優勢外, 亦增加考慮了風險、 撤資能力、 投資延緩能力 三個因素。 因此本文可彌補過去文獻只有理論上探討而未進行實證分析的 缺點。 3 研究方法 本文利用存活分析方法,分析台灣廠商在1992–2002年間對外投資行為與 時間的關係以及對外投資的影響因素。 我們假設尚未對外投資但有意進行 對外投資的廠商會因投資的不確定性、 不可撤回性以及可延緩性,去等待 最佳投資時間,因此我們定義 「等待最佳對外投資時間」(以下稱為等待投 資時間),為隨機變數T。 T 的機率分配函數表示為F (t )= P (T ≤ t),此 時,危險函數(hazard function)是指廠商於時點t 尚未對外投資,在未來 很短時間會去對外投資的機率函數,表示為h(t )。 從h(t )的函數形式,可

瞭解廠商對外投資與時間的關係,以及影響h(t )的因素,即h(t; x),其中

x代表影響對外投資機率的解釋變數。

我們設定參數模型來進行實證,1一般常用的參數模型為Weibull model、

loglogistic model、lognormal model、Gamma model等。 我們設定廠商等待

對外投資時間的對數(log T )為一群解釋變數的線性函數如下(請參閱林 惠玲(1993)): log T = x′β+ σw, (1) 其中: x:影響對外投資時點的解釋變數, β: 解釋變數的係數, σ:尺度參數,2 w:隨機項。 當已知T 之函數形式f (t )時,則相對可得知w 之函數f (w)。 f (t )

之函數形式常用的有Weibull model、loglogistic model、lognormal model、

Gamma model等 f (t )。3 由於有些廠商在2002年時尚未對外投資,因此 無法觀察到完整的等待最佳對外投資時間。 對外投資時間有些具截斷,令 δ = 1 表示廠商在2002年已對外投資,因此可得連續完整的等待投資時 間, δ = 0表示未對外投資,所計算的等待投資時間屬截斷資料。 本研究 考慮有些廠商最後終究不會進行對外投資的實際情況,我們採用Schmidt and Witte (1989)的觀點,認為廠商最終的對外投資並非百分之百,而是某

一機率Pi,因而建立Split population regression model。 Pi 可能決定於一 些解釋變數,設定Pi 如下: Pi = 3 ( z′iα ) = 1 1+ ez′iα , (2)

1未利用Cox proportional hazard model是因為該模型的適用性仍未知(Cox, 1972; Greene, 2003)。 2(1)式中之σ 在計量模型上的意義是代表hazard rate的機率是否會受時間累積的影 響(本文中的hazard rate是指廠商在時間t 尚未對外投資而在下一時間會對外投資的機 率),若σ= 1,則代表對外投資機率不受時間之影響,若σ <1,則代表隨著時間累積遞增 之影響,若σ >1,則為遞減之影響。 3f (t )相對應的f (w)請參閱Greene (2003)。

其中: z:影響最終對外投資的變數, α:解釋變數z的係數, 3: logistic分配函數。 估計未知參數β、α、σ 時,以最大概似法 (MLE)估計之,4其概似函數如 下: L= n ∏ i=1 [ Pi 1 σf (wi) ]δi [(1− Pi)+ PiS (wi)]1−δi = n ∏ i=1 [ 3(z′iα) 1 σf (wi) ]δi{ [ 1− 3(z′iα)]+ 3(z′iα)S (wi) }1−δi 。 (3) 4 資料說明與變數的統計分析 4.1 資料說明 本文研究台灣製造業廠商對外投資時點的選擇行為, 研究期間自1992年 至2002年。 研究資料來自經濟部統計處的 「製造業對外投資時況調查」 和 「工廠校正資料」 的原始資料。5 2002年 「製造業對外投資實況調查」 針對 2002年以前已對外投資廠商及2001–2002年間核准對外投資的廠商進行 調查, 有效樣本共1,852, 有關該樣本的產業分佈及地區分佈的狀況請參 閱附錄表2及表3。 將2002年 「製造業對外投資實況調查」 與2002年 「工 廠校正資料」 串聯, 再回溯對應1992年 「工廠校正資料」 共得出樣本939 4本樣本並非簡單隨機抽樣,而是分層抽樣,採分層抽樣的理由是因為有對外投資的廠 商相對沒有對外投資的廠商數較少。 若採取簡單隨機抽樣,就抽樣誤差而言,並不能使抽 樣誤差較小,反而是分別自有對外投資與未對外投資母體分層抽樣,所得的誤差會較小(請 參閱Amemiya (1985)或Manski and Lerman (1977))。 然而抽樣比例應如何呢?理論上仍 無定論,我們的抽樣比例是: (有對外投資廠商÷總樣本數)= (939 ÷ 4597) = 20%,依 Cosslett (1981)的研究抽樣比比例約在0.2–0.5間是較具效率的,然而利用MLE估計時可 能會產生一些偏誤,但偏誤不會太大。 對此目前尚無適當的估計方法。

5利用該資料而未利用投審會資料的原因是核准時間未必是真正對外投資時間,因廠商 可能先去投資再申請核准,或申請核准再選擇時點進行對外投資。

家。6 這939家樣本中以資訊電子業最多,共385家, 佔41.36%,其次為機 械工業和民生工業,各有214家與169家,各佔22.79%與18.00%。 從地區 別來看,中國大陸(含香港)有726家,佔77.32%為最高,其次為東南亞國 家共113家, 佔12.03%, 再其次為先進國家 (美國、 加拿大與日本) 共67 家,佔7.14%。 未對外投資廠商則係從 「工廠校正資料」1992–2002年間均 未對外投資的廠商, 以產業別分層比例抽樣得3,538家廠商。7 因此, 合計 有對外投資與未對外投資廠商的樣本廠共4,477家。 4.2 檢定假設與變數說明 本文擬分析台灣廠商在1992–2002年間對外投資的時點,首先根據存活分 析的參數模型我們建立(1)式模型。 模型中的T 為等待最佳對外投資的 時間, T 的計算因資料的限制以問卷中廠商回答最主要投資地區的投資年 減去1992年所得之數值來衡量等待投資時間(T )。 根據上一節的理論說明與過去的實證研究文獻可知,影響投資的時點 的因素有: 同業內先行對外投資的家數、 廠商的專屬優勢、 技術延緩的能 力,投資的不確定性,以及投資的撤回程度。 另外,地主國優勢以及交易內 部化優勢均會影響投資不確定性(生產力降低與成本上升)。 此外,我們考 慮台灣屬於小規模開放經濟的特質, 因此, 我們在模型中放入出口與貿易 障礙這個變數。 綜合以上的討論結果,本文模型中的變數與檢驗的假設如 下: 4.2.1 同一產業內已先對外投資的家數(PRIORFIRM) 詹懷瑾(2005)指出,當產業內廠商已先從事對外投資,競爭廠商一方面會 因蒐集資訊的成本下降,風險較低,且其專屬優勢已降低等因素,另一方面 61,852家有對外投資廠商與1992年工廠校正資料串聯,得到959家廠商,未能串聯到 的原因有些是1992–2002年新加入的廠商,有些可能變更或被合併,廠商序號可能找不到 或改變,因此只串聯到959家廠商,而其中有些是1987年前就去對外投資,或資料不全因 此得939家。 7未對外投資廠商在1991–2002年均存在的廠商共有36,578家,抽取10%的廠商,決定 樣本數為3,658家,再依附錄表3的產業比例,分層隨機抽樣,並去除一些營業數額、 員工 人數為零的不合理廠商,共計3,538家廠商。

為了佔有市場, 在其他條件固定下, 競爭廠商會加速進行對外投資。 根據 理論先行家數愈多, 等待最佳對外投資時間愈短, 同時在t 時尚未對外投 資,未來投資的機率較大。 我們利用投審會二位數字產業分類, 計算1992 年以前各產業已先行對外投資的家數,來衡量同一產業內已先對外投資的 廠商家數。 4.2.2 廠商投資的撤回程度 由於廠商對外投資後, 大多未能撤回, 投資的成本將成為沉入成本。 因此 我們以各產業對外投資的規模 (金額Cost)來衡量撤回程度。 若平均投資 金額愈大,出場成本愈高,可撤退的程度愈小,廠商會愈晚去投資。 4.2.3 技術延緩能力 由於缺乏廠商的專利權數, 我們以廠商所屬產業的專利權數取對數 (lnPATENT) 來代表。 若該產業的專利權數愈高, 平均而言, 廠商的技術 被複製可能性相對較小, 廠商延緩投資的機率較高, 將會愈晚去投資。 反 之,該產業內專利權數少,廠商技術被複製的機率較高,廠商延緩投資的機 率較小,愈早去投資。 4.2.4 廠商的專屬優勢 廠商的專屬優勢愈大,其對外投資獲利的機會愈大,且其較有能力去面對 較高的投資風險,在其他條件不變下,會較早進行對外投資。 廠商的專屬優 勢可以廠商規模(SIZE)來衡量,本文以總員工人數衡量。 此外,廠商的技 術能力亦可代表廠商的專屬優勢。 技術能力愈高,對外投資獲利的空間也 愈大,因此愈會較早進行對外投資。 我們以廠商R&D的資本支出與經常 支出及技術購買金額的合計數並取對數值來衡量廠商的技術能力(lnRD)。 4.2.5 組織與生產管理的能力 組織與生產管理的能力是指廠商雇用員工, 購買原料進行生產, 使生產成 本下降(控制成本)及控制與提升產品品質的能力。 生產過程的垂直整合 度,或存貨管理、 品質管制能力均可代表組織與生產管理能力。 Caves and

Mehra (1986)發現生產能力與對外投資有正向關係,本文以廠商附加價值

率來衡量廠商垂直整合度並代表生產能力 (Adelman, 1955)。 另外, 我們

加入獲利能力的變數,代表廠商生產與經營能力。Caves and Mehra (1986)

及Lin and Yeh (2004)均指出: 獲利能力與對外投資有正向關係。 本文以

工廠校正資料中 「營業收入合計」 減去 「營業支出合計」 所計算出來的廠 商利潤,再除以 「營業收入合計」 則可得出廠商之利潤率(PROFIT),代表 廠商的獲利能力。(在上一節的討論中,廠商的專屬能力包括組織與生產管 理的能力,現在我們把分離出來,做更仔細的討論。) 4.2.6 出口與貿易障礙 出口與對外投資理論上均是開發國外市場的策略,兩者間可能為一替代關

係,然而Drake and Caves (1992) 實證研究指出: 日本對美國的出口與對

美國的投資在1975–1986年有正向關係,他們指出出口與對外投資可能為

一互補關係,推究其原因是因貿易限額及保護策略盛行下, 廠商為對抗貿

易保護,將儘早進入外國市場,避免受到貿易障礙的威脅,對此觀察Kogut

(1991)及Hennart and Park (1994) 亦獲得相同的結論,出口愈多廠商將

會愈早進行對外投資。 本文以廠商的出口比率來衡量出口的多寡。 4.2.7 地主國的優勢 地主國的優勢包括地主國的總體經濟條件及外人投資的管制政策的優勢。 若具有地主國優勢則可吸引外人投資;反之, 若不具有優勢則會阻礙外人 投資。 此外, 地主國各產業的發展、 勞動成本亦代表外人投資的市場機會 及成本,因此均會影響外人投資,本文由於資料的限制,僅以二個變數來衡 量。 一為地主國的工資(WAGE),以每小時工資來衡量。 當地主國工資較 低, 在其他條件不變下, 廠商較會對該地主國投資。 另一個變數是地區別 虛擬變數,包括中國大陸(含香港)、 東南亞、 先進國家(CHINA、SEASIA、 DC)。 三個虛擬變數分別代表地區別的市場潛力、 管制條件及政治風險等, 其他對外投資地區別為參考地區。

4.2.8 地主國的投資風險

如第2節之說明,地主國的經濟政治環境的不確性,均會影響廠商的投資收

益,而影響廠商對外投資的時點,本文以1990年國家經濟自由年報

(Eco-nomic Freedom of the World 1990 Annual Report, EFW)所編制的綜合指

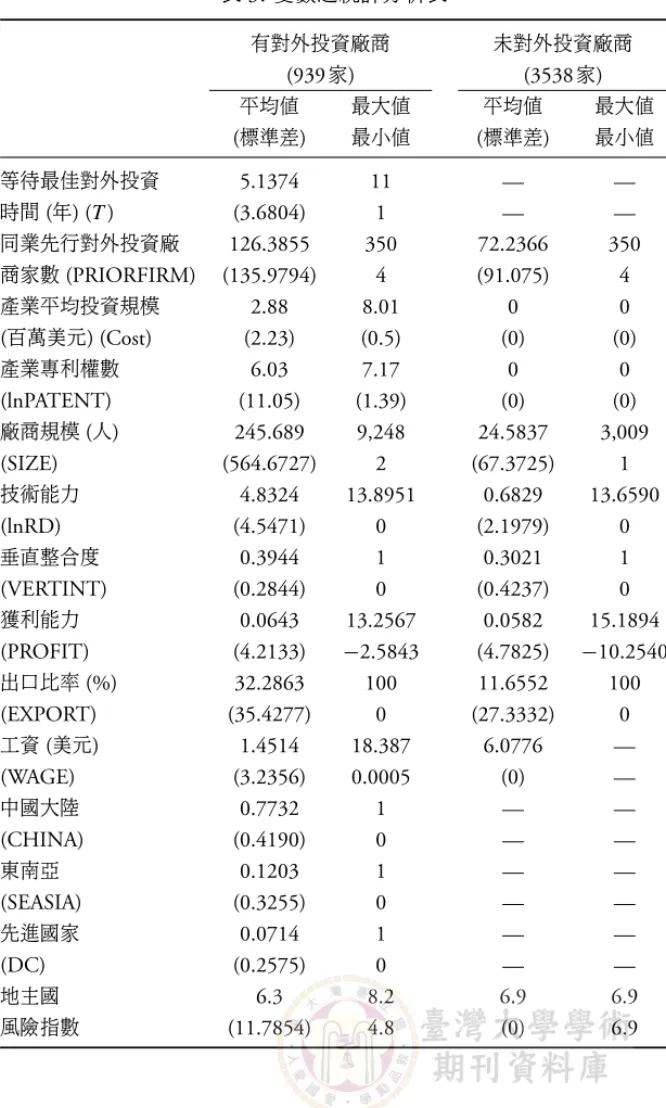

標來衡量。8該綜合指標包括5項指標: 1.政府活動大小指標, 2. 商標權的 安全與法律的保障, 3. 貨幣制度的健全程度, 4. 國際貿易的自由度, 5. 信 用、 勞動、 企業的管制程度。 該指標又稱為經濟自由度指標(最高為10,最 少為0來衡量), 當地主國的經濟自由度指標較高,顯示地主國的投資風險 較小,因而隨著地主國經濟自由度的提高,廠商會提早去投資。 上述變數與等待最佳投資時間的預期符號整理如表1。 此外,要特別提 出說明的是, 有關解釋變數以1992年來衡量的合理性。 由於我們的研究 是觀察1992–2002年間廠商的投資時點, 因此以1992年為基年來衡量廠 商或產業特性變數,另外,我們同時列出1992、1997、2002年解釋變數的 相關係數如表2, 由該表可知, 1992與1997、 2002年的相關係數均頗高, 顯示以1992年來衡量各變數頗為合理, 可避免未能考慮變數有時間變化 (time-variant)所造成估計偏誤。 利用 「製造業對外投資時況調查」 和 「工廠校正資料」 所串連的4,477 家樣本資料,將各對外投資變數的統計分析列於表3所示: 由表3可知,自1987年外匯管制放寬之後至2002年為止,有對外投資 之廠商平均等待時間為10年。 若自1992年算起,廠商平均等待或準備對 外投資的時間自1992–2002年間約為5年。 以廠商家數而言,在1992年以 前各產業有對外投資的家數平均約為83家, 最多為資訊電子業有350家, 最少為化學業只有4家。 對外投資廠商的平均規模為245人,而未對外投 資廠商的規模為24.5人,比較可知,兩者平均規模相差約10倍,可見有對 外投資之廠商的規模較大。 此外,比較其他變數如技術能力、 垂直整合度、 獲利能力、 出口比率,有對外投資廠商的平均水準均較未對外投資廠商的 水準高, 工資則顯示對外投資地主國家的工資低於台灣的工資水準,這些

8網址為: http://www.freetheworld.com/efw previous.html。 The Fraser Institute每年均 會出版大約有58個國家的經濟自由指標的年報,該指標主要表現一國政府干預市場經濟 的程度。

表1:變數說明與預期符號 變數 衡量方法 預期符號 等待最佳對外投資時間(T ) 以對外投資年減1992年 — 同業先行對外投資廠商家數 (PRIORFIRM) 以二位數產業中1992年先行對外投資的 家數 負號 產業平均投資規模(Cost) 以二位數產業中1992年的平均規模 (百 萬美元) 正號 產業專利權數(lnPATENT) 以二位數產業中1992年專利權數取對數 值(取自然對數) 正號 廠商專屬優勢 廠商規模(SIZE) 以1992年全體員工人數衡量之 負號 技術能力(lnRD) 以1992年R&D資本支出、 經常支出、 技 術購買額合計取對數值衡量之 負號 組織生產管理能力 垂直整合度(VERINT) 以1992年(附加價值÷營業額)衡量之 負號 獲利能力(PROFIT) 以1992年(利潤÷營業額)衡量之 負號 出口及貿易障礙(EXPORT) 以1992年廠商出口比率來衡量之 負號 地主國優勢 工資(WAGE) 以世界勞動統計資料中1992年各地區每 小時薪資(單位數為:美元/小時) 正號 中國大陸(CHINA) 對外投資地區為中國大陸者為1,否則為0 負號 東南亞(SEASIA) 對外投資地區為東南亞者為1,否則為0 負號 先進國家(DC) 對外投資地區為先進國家者為1,否則為0 不確定 地主國風險指數 以1990年國際經濟年報EFW綜合指標 來衡量 負號 註: 1.對外投資年,是經濟部對外投資調查問項中 「最主要投資地區的投資時間為何年」 的時間。 因此本研究僅研究廠商最主要投資地區投資時點的行為。 2.各變數與對外投資機率(hazard function)的預期符號則與表中的預期符號相反。 統計結果與理論頗為一致。

表2: 1992, 1997, 2002跨年的相關係數表 1992 1997 2002 PRIORFIRM92 1.000 PRIORFIRM97 0.878 1.000 PRIORFIRM02 0.796 0.902 1.000 Cost92 1.000 Cost97 0.965 1.000 Cost02 0.973 0.945 1.000 lnPATENT92 1.000 lnPATENT97 0.918 1.000 lnPATENT02 0.925 0.901 1.000 SIZE92 1.000 SIZE97 0.957 1.000 SIZE02 0.923 0.965 1.000 lnRD92 1.000 lnRD97 0.964 1.000 lnRD02 0.899 0.943 1.000 VERTINE92 1.000 VERTINE97 0.875 1.000 VERTINE02 0.832 0.702 1.000 PROFIT92 1.000 PROFIT97 0.812 1.000 PROFIT02 0.865 0.798 1.000 EXPORT92 1.000 EXPORT97 0.922 1.000 EXPORT02 0.859 0.877 1.000 WAGE92 1.000 WAGE97 0.965 1.000 WAGE02 0.910 0.907 1.000

表3: 變數之統計分析表 有對外投資廠商 未對外投資廠商 (939家) (3538家) 平均值 最大值 平均值 最大值 (標準差) 最小值 (標準差) 最小值 等待最佳對外投資 5.1374 11 — — 時間(年) (T ) (3.6804) 1 — — 同業先行對外投資廠 126.3855 350 72.2366 350 商家數(PRIORFIRM) (135.9794) 4 (91.075) 4 產業平均投資規模 2.88 8.01 0 0 (百萬美元) (Cost) (2.23) (0.5) (0) (0) 產業專利權數 6.03 7.17 0 0 (lnPATENT) (11.05) (1.39) (0) (0) 廠商規模(人) 245.689 9,248 24.5837 3,009 (SIZE) (564.6727) 2 (67.3725) 1 技術能力 4.8324 13.8951 0.6829 13.6590 (lnRD) (4.5471) 0 (2.1979) 0 垂直整合度 0.3944 1 0.3021 1 (VERTINT) (0.2844) 0 (0.4237) 0 獲利能力 0.0643 13.2567 0.0582 15.1894 (PROFIT) (4.2133) −2.5843 (4.7825) −10.2540 出口比率(%) 32.2863 100 11.6552 100 (EXPORT) (35.4277) 0 (27.3332) 0 工資(美元) 1.4514 18.387 6.0776 — (WAGE) (3.2356) 0.0005 (0) — 中國大陸 0.7732 1 — — (CHINA) (0.4190) 0 — — 東南亞 0.1203 1 — — (SEASIA) (0.3255) 0 — — 先進國家 0.0714 1 — — (DC) (0.2575) 0 — — 地主國 6.3 8.2 6.9 6.9 風險指數 (11.7854) 4.8 (0) 6.9

表4:分配型態的檢定

Likelihood Ratio Test

虛無假設H0 模型I 模型II Weibull 4.125 接受H0 12.783 接受H0 Log-normal 38.195 拒絕H0 79.451 拒絕H0 Exponential 111.890 拒絕H0 223.556 拒絕H0 5 實證結果與分析 首先,我們利用存活分析中自由度較高的參數模型Generalized Gamma進

行估計,並以Weibull、 Exponential、lognormal分別進行檢定,9 檢定結果

如表4,觀察該表可發現Weibull模型較為適當。

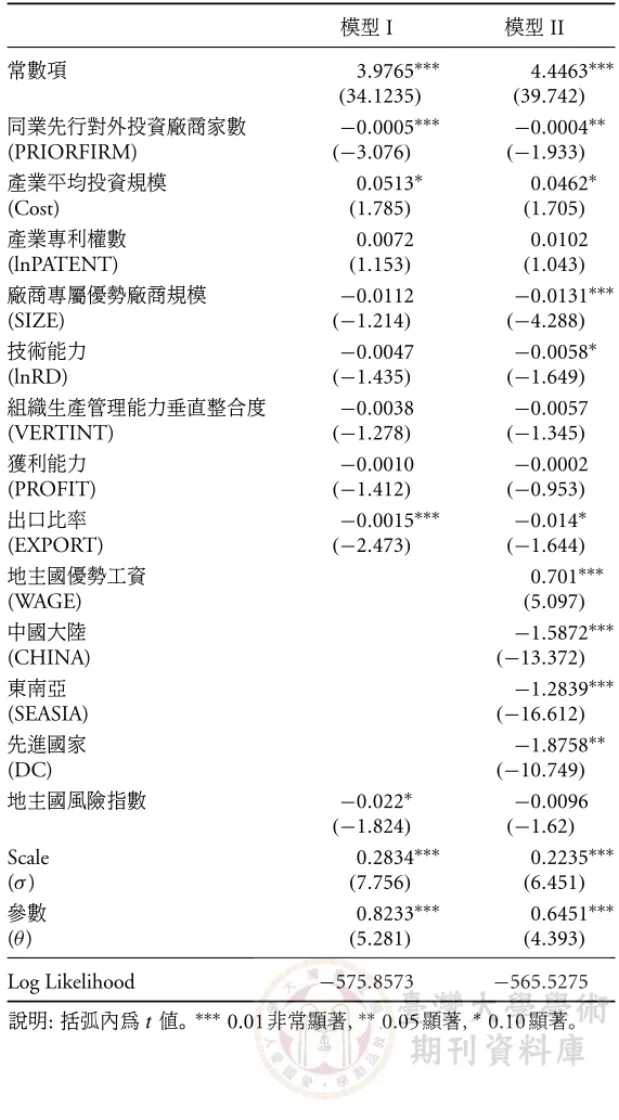

另外, 我們列出 Generalized Gamma 分配的實證結果如表5, 並列出

Weibull分配的實證結果如表6,比較可知,兩個分配的估計結果相當接近,

且兩者的Log Likelihood function值也相差不多,不過Weibull分配的對

數概似值較大,顯示Weibull分配是一個較適當的模型。 表5、 表6中的模

型I與模型II之差異在於模型 II包含地主國的優勢,實證結果顯示地主

國的優勢相當顯著,因此模型II較佳。

Weibull模型的hazard function為:

h(t, x)= λp(λt)p−1, (4) 其中: λ= exp ( −x′β σ ) , p = 1 σ。 若p = 1, h(t; x) = exp(−x′β),則對外投資在時間過程中投資的機率不 受時間影響, 若p > 1,則對外投資機率隨著時間的累積,機率呈現增加; 反之,若p <1,則隨著時間累積(經過),機率呈現下降。 9Weibull、Exponential、lognormal均屬Gamma分配的一種。

表5: Generalized Gamma實證結果 模型I 模型II 常數項 3.9765∗∗∗ 4.4463∗∗∗ (34.1235) (39.742) 同業先行對外投資廠商家數 −0.0005∗∗∗ −0.0004∗∗ (PRIORFIRM) (−3.076) (−1.933) 產業平均投資規模 0.0513∗ 0.0462∗ (Cost) (1.785) (1.705) 產業專利權數 0.0072 0.0102 (lnPATENT) (1.153) (1.043) 廠商專屬優勢廠商規模 −0.0112 −0.0131∗∗∗ (SIZE) (−1.214) (−4.288) 技術能力 −0.0047 −0.0058∗ (lnRD) (−1.435) (−1.649) 組織生產管理能力垂直整合度 −0.0038 −0.0057 (VERTINT) (−1.278) (−1.345) 獲利能力 −0.0010 −0.0002 (PROFIT) (−1.412) (−0.953) 出口比率 −0.0015∗∗∗ −0.014∗ (EXPORT) (−2.473) (−1.644) 地主國優勢工資 0.701∗∗∗ (WAGE) (5.097) 中國大陸 −1.5872∗∗∗ (CHINA) (−13.372) 東南亞 −1.2839∗∗∗ (SEASIA) (−16.612) 先進國家 −1.8758∗∗ (DC) (−10.749) 地主國風險指數 −0.022∗ −0.0096 (−1.824) (−1.62) Scale 0.2834∗∗∗ 0.2235∗∗∗ (σ ) (7.756) (6.451) 參數 0.8233∗∗∗ 0.6451∗∗∗ (θ ) (5.281) (4.393) Log Likelihood −575.8573 −565.5275 說明:括弧內為t值。∗∗∗0.01非常顯著,∗∗0.05顯著,∗0.10顯著。

表6: Weibull實證結果 模型I 模型II 常數項 4.1415∗∗∗ 4.2228∗∗∗ (16.105) (40.653) 同業先行對外投資廠商家數 −0.0004∗∗∗ −0.0004∗∗ (PRIORFIRM) (−3.010) (2.178) 產業平均投資規模 0.0429∗ 0.0792∗ (Cost) (1.854) (1.684) 產業專利權數 0.0105 0.0654 (lnPATENT) (1.059) (1.078) 廠商專屬優勢廠商規模 −0.117∗ −0.0607∗∗ (SIZE) (1.771) (−2.124) 技術能力 −0.0058 −0.0058 (lnRD) (−1.397) (−1.624) 組織生產管理能力垂直整合度 −0.0141∗ −0.0134 (VERINT) (−1.675) (−1.114) 獲利能力 −0.0012∗∗ −0.0013∗ (PROFIT) (−2.045) (−1.705) 出口比率 −0.0012∗∗ −0.0009∗ (EXPORT) (−2.343) (−1.712) 地主國優勢工資 0.0614∗∗ (WAGE) (4.192) 中國大陸 −1.684∗∗∗ (CHINA) (−14.256) 東南亞 −1.8751∗∗∗ (SEASIA) (−18.224) 先進國家 −1.8154∗∗ (DC) (−11.653) 地主國風險指數 −0.0033∗ −0.0030 (−1.712) (−1.450) Scale 0.3120∗∗∗ 0.3076∗∗∗ (σ ) (31.307) (30.158) Log Likelihood −569.307 −560.132 說明:括弧內為t值。∗∗∗0.01非常顯著,∗∗0.05顯著,∗0.10顯著。

由表6可知無論是模型I或模型II,均可得p >1(p = 1/σ),顯示台

灣製造業廠商在時間過程中,隨著時間累積對外投資的機率會提高。 在其

他條件不變下, 台灣製造業廠商的對外投資趨勢是不斷上升的,此結果與

Tan and Vertinsky (1996)的研究結果相當一致。

考量有些廠商最終不一定會對外投資的實際情形,10我們利用Split

Pop-ulation Model進行估計Weibull模型,實證結果如表7。 比較表7及表6的 模型 II 可知, Split Population Model 中的 p = 1/0.303 = 3.33 大於

Weibull模型中的p = 1/0.3076 = 3.25,顯示Split Population Model中 的hazard function較高。 由上述實證結果可得知,若未考慮有些廠商最終不會對外投資的特性, 則會低估對外投資的機率(hazard function),這是相當重要的發現。 根據我 們的計算, 2002年所估計的對外投資的hazard function兩者相差0.0021 (0.0080–0.0059),11 機率相差0.009 (0.934–0.925),12 台灣製造業有10萬 家廠商,則累積到2002年,會低估900家廠商的對外投資。 另外,考慮影響 廠商最終是否會對外投資的變數,則發現廠商規模、 技術能力、 出口率均 會影響最終對外投資的機率。 此外,亦可發現在1992–2002年台灣與地主 國的經濟條件下, 平均最終對外投資的機率為0.5728 (請參閱表7),亦即 最終有五成七的廠商會去對外投資,若未來經濟情勢有改變, 則預測的結 果將會隨之改變。 影響台灣製造業廠商對外投資時點因素的實證結果如表6。 觀察表6 可發現: 1. 產業內先行者家數(PRIORFIRM):其實證結果係數為−0.003,在 α= 5%具統計顯著,顯示同業內廠商先行對外投資家數愈多,廠商 會越早採取對外投資。 這可能是因產業內先行對外投資者增加, 訊 息增加,不確定風險減少,或因廠商專屬優勢漸失去,亦失去佔有市 場的機會,因而使尚未去投資的廠商儘速去投資的機率增加,而使等 待時間縮短。 10上述模型中式假設所有廠商最終一定會對外投資。 11將表7與表6的結果帶入(4)式,計算2002年的hazard function以比較其差異。 12同理將表7與表6的結果,利用Weibull的分配函數F (t )= 1 − exp(−λtβ),比較兩 者之差異。

表7: Split Population Model實證結果

Split Population Model

常數項 3.8912∗∗∗ (37.127) 同業先行對外投資廠商家數 −0.0003∗∗ (PRIORFIRM) (2.189) 產業平均投資規模 0.0678∗ (Cost) (1.712) 產業專利權數 0.0548 (lnPATENT) (1.159) 廠商專屬優勢廠商規模 −0.0474∗∗∗ (SIZE) (−3.178) 技術能力 −0.0056∗ (lnRD) (−1.708) 組織生產管理能力垂直整合度 −0.0069∗ (VERINT) (−1.650) 獲利能力 −0.0013 (PROFIT) (−1.059) 出口比率 −0.0008∗∗ (EXPORT) (−2.574) 地主國優勢工資 0.0598∗∗∗ (WAGE) (4.432) 中國大陸 −1.5439∗∗∗ (CHINA) (−11.218) 東南亞 −1.3345∗∗∗ (SEASIA) (−17.896) 先進國家 −1.6786∗∗∗ (DC) (−10.219) 地主國風險指數 −0.0030 (−1.445) Scale 0.3003∗∗∗ (σ ) (31.189)

Average predict probability 0.5728 Log Likelihood −530.78

說明:括弧內為t值。∗∗∗0.01非常顯著,∗∗0.05顯著,∗0.10 顯著。

2. 產業投資的平均規模: 實證結果由表7可知, 係數值為0.0678且具

統計顯著, 顯示產業對外投資的平均規模愈大, 廠商會因其撤回成

本或沉沒成本高,而較晚去投資,此結果驗證Rivoli and Scalorio的 觀點。 3. 廠商技術延緩能力的實證結果: 符號雖為正但不具統計顯著, 這可 能是因我們所利用的產業專利權數的變數,一方面雖代表廠商有專 屬的優勢,技術較不容易被複製會較晚去投資。 但另一方面,可能因 廠商擁有專利權代表廠商具有技術能力,此時對外投資的獲利較大, 而會較早去對外投資。 由於此二種正反兩面的效果,使得該變數無 法顯現出其顯著性。 4. 廠商的專屬優勢變數:廠商規模(SIZE)及技術能力(lnRD),均對等 待時間有統計顯著的負影響,對hazard function (投資機率)有統計 顯著的正影響。 顯示廠商愈具有專屬優勢, 將預期對外投資可獲得

市場與利潤,因而會較早採取對外投資。 此結果與Tan and Vertinsky

(1996)的結果相似。 5. 組織與生產管理變數: 包括垂直整合程度 (VERINT) 與獲利能力 (PROFIT) 二個變數。 垂直整合程度的係數為 −0.0178, 在 α = 10% 下顯著, 垂直整合程度一般反應廠商管理與整合資產的能力, 也反應廠商降低成本、 控制品質的能力, 因此垂直整合程度高的廠 商在對外投資上亦具有內生化的優勢, 因而較會對外投資。 實證結

果亦驗證此理論, 不過與 Tan and Vertinsky (1996) 的實證結果相

反, 他們認為廠商有高度的垂直整合, 若進一步對外投資則會降低 管理上的優勢, 造成管理上的不經濟, 且若進一步從事全球化的垂 直整合,如在國外設置生產部門,以獲得廉價的勞動或自然資源,將 會使生產的整合複雜化,而較不會去對外投資。 顯然台灣的實證結 果與日本的實證結果有不同。 台灣廠商進行全球化的多角化, 特別 是與中國大陸進行垂直整合生產,並未形成所謂管理上的複雜與困 難, 因此, 若廠商垂直整合生產的能力愈強, 愈會提早去國外投資。 至於獲利能力的實證結果則不顯著,無法確知獲利能力與對外投資 的關係, 這可能是因獲利能力與對外投資有兩種相反的效果。 獲利

能力高表示廠商經營能力較佳, 是廠商經營與管理的優勢, 將會提 高對外投資; 但利潤率高同時表示其在本國市場發展良好, 前往國 外投資不僅要承受風險, 而若獲利的空間較為有限, 反而會降低其 對外投資的誘因,因此實證結果未能顯現其影響方向。 6. 出口比率:出口與對外投資可能為替代關係,亦可能互補關係,本文 的實證結果顯示出口比率的係數為−0.0008且具統計顯著,實證結 果為:出口與對外投資為互補關係,出口比率愈高,這可能是廠商為 因應國際化,因而出口比率愈高的廠商,愈會提早對外投資。 7. 地主國優勢變數: 包括地主國的工資,及地區別的虛擬變數,實證結 果顯示,工資愈低的地區顯著地會縮短對外投資廠商等待投資的時 間,亦即地主國有較低的工資,廠商去投資的機率較高。 地區別的虛 擬變數均有很強的顯著性,中國大陸、 東南亞及先進國家(美國、 加 拿大與日本), 相對其他地區均有很顯著的地主國的優勢 (local ad-vantage)。 為了比較中國大陸與東南亞地主國的優勢,我們嘗試將樣 本去除掉先進國家,只包括中國大陸與東南亞及其他地區,並設兩個 虛擬變數,分別代表東南亞與中國大陸(其他解釋變數均相同),結果 發現前往中國大陸投資的機率較高,相較於東南亞地區而言,有更大 的機率廠商會前往大陸地區,這顯示中國大陸有較顯著的地主國優 勢。 8. 風險變數的實證結果: 如表5、 表6, 顯示經濟自由度變數越大的地 區, 廠商會較早去投資; 反之, 若經濟自由度較小的地區, 廠商會較 晚去投資。 然而,該變數在控制地區別變數後,則較不顯著,顯示地 區別虛擬變數亦可捕捉地區別的特性, 如市場潛力、 管制條件或風 險等因素。 9. 最後進一步分析投資三個地區時點的差異,實證結果如表8。 由表8 可知,廠商去中國大陸投資的機率最高,約六成三,東南亞較低,約五 成五,先進國家又其次,約四成三。 此外,影響投資時點的因素,先行 投資者家數在中國大陸地區及先進國家均有顯著的影響,但在東南 亞則較不顯著。 產業投資規模在三個地區均顯著的影響廠商會因投 資成本高而愈晚去投資。 有關技術延緩的變數, 只有在中國大陸具

表8: Split Population Model —地區別 中國大陸 東南亞 先進國家 常數項 4.6154∗∗∗ 7.1215∗∗∗ 5.7638∗∗∗ (47.511) (13.218) (11.654) 同業先行對外投資 廠商家數 −0.0015∗∗∗ −0.0008 −0.0016∗∗∗ (PRIORFIRM) (−6.293) (−1.025) (−2.634) 產業平均投資規模 0.0856∗∗ 0.0722∗ 0.0621∗ (Cost) (2.262) (1.754) (1.783) 產業專利權數 0.0611∗ 0.0422 0.0589 (lnPATENT) (1.674) (0.902) (1.053) 廠商專屬優勢 廠商規模 −0.2518∗∗∗ −0.5978∗∗∗ −0.4002∗∗∗ (SIZE) (−14.913) (−6.988) (−3.872) 技術能力 −0.0142∗∗ −0.0018 −0.0872∗∗∗ (lnRD) (−2.356) (−0.253) (−2.734) 組織生產管理能力 垂直整合度 −0.0023∗ −0.1412 −0.0279 (VERINT) (−1.764) (−0.1058) (−0.783) 獲利能力 0.0007 0.0014 0.0002 (PROFIT) (1.133) (0.784) (0.753) 出口比率 −0.0072∗ −0.0048∗∗ −0.0039∗∗ (EXPORT) (−1.852) (−2.325) (−2.243) Scale 0.3690∗∗∗ 0.5789∗∗∗ 0.4032∗∗∗ (σ ) (27.769) (7.462) (6.357) Average predict probability 0.6338 0.5541 0.4357 Log Likelihood −1389.658 −418.52 −203.44 說明:同業先行對外投資廠商家數是指各地區先行投資家數。 統計顯著,實証結果指出台商的技術愈易被複製或無專利,則會愈早 去中國大陸投資。 然而在東南亞與先進國家地區則較無此現象。 廠 商規模的優勢,對東南亞地區的影響最大,其係數較中國大陸、 先進 國家都大。 另外,技術能力的優勢在東南亞較不明顯,在中國大陸及 先進國家則有明顯對外投資的優勢。 垂直整合程度在中國大陸亦有

對外投資的優勢,而其他二個地區則無。 至於出口比率,則在三個地 區均得到出口比率愈高, 則愈早去對外投資的結果,但就係數而言, 中國大陸地區與東南亞地區較高, 顯示出口比例愈大的廠商較先進 國家而言,會提早去中國大陸與東南亞投資此結果驗證去中國大陸 或東南亞投資可能是屬於防禦型投資。 因此,地區別的實證結果,可 得到如下結論:中國大陸與先進國家在廠商專屬優勢均有顯著效果, 而東南亞則只有廠商規模具優勢。 這可能因為東南亞國家語言、 文 化的障礙較高,相對中國大陸、 美國則此方面的障礙較小。 在先行廠 商家數方面,亦只有中國大陸與先進國家對外投資有正的效果。 顯 示先行對外投資的廠商對前往中國大陸、 先進國家有顯著效果或先 佔市場的動機,因此當先行投資家數愈多時,促使廠商早去投資的機 率增加,但在東南亞則無先行效果,東南亞可能是三角貿易的一環。 在撤回程度上均顯示投資的沉沒成本愈高, 會愈晚去投資。 而在技 術延緩能力上顯示, 只有在中國大陸地區當技術延緩能力大時, 則 會愈晚去投資。 在垂直整合上,若在台灣垂直整合度愈高,對中國大 陸投資愈快,投資機率亦愈高,亦顯示垂直整合愈大的廠商,到大陸 投資的機會亦愈大,其他地區則並無此現象。 6 結論 近年來對外投資已成為台灣製造業廠商擴張發展與生存的重要策略之一, 過去學者探討台灣對外投資的文獻相當多,但以動態方法探討對外投資時

機的研究較少。 本文利用 survival analysis with split population regression

model,分析1992–2002年台灣製造業廠商對外投資與時間的關係及其影 響因素,可瞭解台灣製造業廠商對外投資行為以及早去或晚去的原因。 本文實證結果可歸納為如下的三點: 1. 本文利用參數模型的存活分析來探討台灣製造業廠商對外投資與時 間的關係,結果發現Weibull模型較為適當,且發現隨著時間的經過 (累積),台灣對外投資的機率(hazard function)會較高,對外投資的 hazard function呈長期上升的趨勢。 若進一步考慮有些廠商最終都

不會對外投資的事實,利用split population model,則可發現隨著時 間經過,對外投資的機率較高。 換言之, 若未考慮該項特質,則會低 估各時間點台灣對外投資的機率。 2. 實證結果顯示: 同業先行者家數、 投資的沉沒成本、 廠商專屬優勢、 內生化優勢、 地主國優勢、 出口比率均對對外投資有顯著的正影響。 亦即當這些特性愈明顯,如同業先行家數愈多、 投資成本愈小、 規模 愈大、 技術能力愈強、 垂直整合程度愈大、 地主國愈具優勢、 出口比 率愈高、 地主國經濟自由度越大(風險越小), 則會縮短廠商等待對 外投資的時間,在各時間點上均會增加廠商早去對外投資的機率。 3. 有關台商在中國大陸、 東南亞與先進國家三個地區的對外投資行為, 實證結果發現:影響因素有些差異,在中國大陸地區同業先行家數、 廠商規模及技術能力的專屬優勢、 垂直整合度、 出口比率等對中國 大陸投資均有正的影響;但在先進國家,除垂直整合程度外,其他變 數均對投資有正影響; 東南亞地區則只有廠商規模的優勢及出口比 率有正的影響。 因此對台商而言,出口與對外投資並非替代關係,而 是互補關係。 亦即出口比率愈高的廠商, 其國際化的程度較高, 因 此廠商會愈早對外投資。 在先行廠商家數方面, 對中國大陸與先進 國家投資時機有正影響,而東南亞投資並無影響。 此外,垂直整合程 度只有對中國大陸有正影響,顯示廠商垂直整合度愈高將會愈早去 中國大陸投資, 而先進國家及東南亞則無此現象。 在投資的撤回程 度與技術延緩能力上,廠商對外投資在三個地區均有顯著的負影響, 當投資成本愈高,撤資的能力愈小,會愈晚去投資。 但在技術延緩能 力上只有在中國大陸地區有負影響, 該負影響指出: 台商愈無專利 權,技術被複製的可能性愈大,則會愈早去投資,然而在東南亞與先 進國家此情形較不明確。 本文利用2002年對外投資調查的資料來進行實證研究,但該資料缺乏 許多廠商特質的變數,因此必須與工廠校正資料串連才能獲得所需的廠商 特質資料, 而因為串連的結果使得樣本有限。 雖然如此, 對外投資家數仍 高達939家,仍具代表性。 此外,廠商的特質可能受時間的影響,因此我們 未來將考慮廠商特質變數受時間因素的影響來進行研究。

附錄 附表1:台灣對外投資家數分區統計表 中國大陸 先進國家 東南亞 其他 合計 1952–1990年 57 379 334 103 873 1991年 286 161 113 41 601 1992年 317 136 83 28 564 1993年 9,408 123 84 40 9,655 1994年 981 105 103 69 1,258 1995年 540 122 107 60 829 1996年 425 202 133 93 853 1997年 8,782 390 111 201 9,484 1998年 1,332 491 136 222 2,181 1999年 540 404 64 254 1,262 2000年 897 874 90 370 2,231 2001年 1,262 835 77 400 2,574 2002年 3,171 507 68 295 4,041 2003年 3,935 298 60 296 4,589 2004年 1–11月 1,890 305 72 176 2,443 家數合計 33,823 5,332 1,635 2,648 43,438 家數比例 77.865% 12.275% 3.764% 6.096% 100% 投資金額合計 40,371,286 10,298,379 7,783,623 23,736,664 82,189,952 金額比例 49.120% 12.530% 9.470% 28.880% 100% 資料來源:經濟部投審會 《對外投資統計年報》。

附表2:製造業對外投資實況調查廠商歷年投資地區的分佈 中國大陸 先進國家 東南亞 其他 合計 1987 6 3 3 0 12 1988 7 0 3 0 10 1989 14 5 8 0 27 1990 29 3 8 0 40 1991 51 7 18 2 78 1992 85 2 7 1 95 1993 106 7 12 4 129 1994 73 7 18 1 99 1995 102 5 13 3 123 1996 88 14 22 2 126 1997 115 16 16 9 156 1998 119 23 13 7 162 1999 93 30 8 10 141 2000 144 30 23 18 215 2001 198 15 13 13 239 2002 140 15 10 17 182 家數合計 1,370 182 195 87 1,834 百分比 74.7 9.92 10.63 4.74 100 註:扣除1987年以前18家,共1,834家。 資料來源: 經濟部 《製造業對外投資實況調查報告》 原始資 料,民國92年。

附表3:製造業對外投資實況調查廠商產業別分配 家數 百分比 食品飲料業 50 2.67 煙草業 0 0 紡織業 73 3.94 成衣服飾業 46 2.48 皮革毛皮製品業 45 2.43 木竹製品業 17 0.92 家具及裝設品業 18 0.97 紙漿、 紙及紙產品業 27 1.46 印刷及有關事業 13 0.71 化學材料業 55 2.97 化學製品業 67 3.62 石油及煤製品業 4 0.02 橡膠製品業 32 1.73 塑膠製品業 84 4.54 非金屬礦物業 47 2.54 金屬基本工業 48 2.59 金屬製品業 103 5.56 機械設備業 168 9.07 電腦通信視聽電子業 273 14.74 電子零組件業 268 14.47 電力機械器材設備業 169 9.13 運輸工具業 103 5.56 精密器械業 56 3.02 雜項工業 86 4.64 合計 1,852 100 資料來源:經濟部 《製造業對外投資實況調查報告》 原始 資料,民國92年。

參考文獻 林惠玲(1993), “廠商之退出率與存活時間之計量模型—台灣電力及電子 機械器材製造業的驗證”, 《經濟論文叢刊》, 21(4), 411–440。 (1997), “台商赴大陸投資決定因素之探討— 紡織工業與電子電 器業之實證研究”,國科會專題計畫,民國86年6月。 洪麗春(1991), 《我國對外投資政策之研究》,行政院經濟建設委員會。 陳忠榮.楊志海(1999), “台灣對外直接投資的決定因素—擴張型與防禦 型的比較”, 《經濟論文叢刊》, 27(2), 215–240。 詹懷瑾(2005), “對外投資時機的動態研究—台灣製造業廠商之驗證”,碩 士論文,台北:台灣大學經濟學研究所碩士論文。

Adelman, M. A. (1955), “Concept and statistical measurement of vertical integration”, in M. A. Adelman (ed.), Business Concentration and Price Policy, 281–322, NJ: Princeton University Press.

Amemiya, T. (1985), Advanced Econometrics,, Cambridge, Massachusetts:

Harvard University Press.

Blandon, J. G. (2001), “The timing of foreign direct investment under un-certainty: Evidence from the Spanish banking sector”, Journal of Eco-nomic Behavior and Organization, 45(2), 213–224.

Buckley, P. J. and Casson, M. (1981), “The optimal timing of a foreign direct investment”,The Economic Journal, 91, 75–87.

Caves, R. E. (1974), “Causes of direct investment: Foreign firm’s shares in Canadian and United Kingdom manufacturing industries”, Review of Economics and Statistics, 56, 279–293.

Caves, Richard E. and Mehra, S. (1986), “Entry of foreign multinationals into U.S. manufacturing industries”, in M. Porter (ed.),Competition in Global Industries, 449–481, Boston: Harvard Business School Press.

Chen, T. J. (1995),Taiwan’s small and medium-sized firm’s direct investment in Southeast Asia, Taipei: Chung-Hua Institution for Economic Research.

Cosslett, S. R. (1981), “Maximum likelihood estimator for choice-based samples”,Econometrica, 49, 1289–1316.

Cox, D. R. (1972), “Regression models and life tables”,Royal Statistical So-ciety, 34, 187–220.

foreign direct investment in the United States”,Journal of the Japanese and International Economics, 6, 228–246.

Dunning, J. H. (1988), “The electric paradigm of international produc-tion: A restatement and some possible extension”, Journal of Interna-tional Business Studies, 1–31.

Greene, W. H. (2003), Econometric analysis, New York: Prentice Hall, 5th

edition.

Hennart, J. F. and Park, Y. R. (1994), “Location, governance and strate-gic determinants of Japanese manufacturing investments in the United States”,Strategic Management Journal, 15, 419–436.

Hymer, S. (1960), “The international operations of national firms: A study of direct foreign investment”, Ph.D. Thesis, MIT.

Kindleberger, C. P. (1969),American business abroad, New Haven: Yale

Uni-versity Press.

Kogut, B. (1991), “Joint ventures and the option to expand and acquire”,

Management Science, 37, 19–33.

Kogut, B. and Chang, S. J. (1991), “Technological capabilities and Japanese foreign direct investment in the United States”,Review of Economics and Statistics, 73, 401–413.

Kojima, K. (1973), “A macroeconomic approach to foreign direct invest-ment”,Hitosubashi Journal of Economics, 1–21.

Krugman, P. R. (1983), The New Theories of International Trade and the Multinational Enterprises, Cambridge, MA.: MIT Press.

Lieberman, M. and Montgomery, D. (1988), “First-mover advantages”,

Strategic Management Journal, 9, 41–58.

Lin, H. and Yeh, R. S. (2004), “To invest or not to invest in China: The choice of Taiwanese small and medium size firms”,Small Business Eco-nomics, 22, 19–31.

Lipsey, R. E. (2001), “Foreign direct investment and the operations of multi-nation firms: Concepts”, Technical report, NBER working paper, 8665. Luo, Y. (1998), “Timing of investment and international expansion perfor-mance in China”,Journal of International Business Studies, 29(2), 391–

408.

Manski, C. and Lerman, S. (1977), “The estimation of choice probabilities from choice-based samples”,Econometrica, 45, 1977–1988.

Mitra, D. and Golder, P. N. (2002), “Whose culture matters? Near-market knowledge and its impact on foreign market entry timing”,Journal of

Marketing Research, 350–365.

Pan, Y., Li, S., and Tse, D. K. (1999), “The impact of order and mode of market entry on profitability and market share”,Journal of International Business Study, 30, 81–104.

Pugel, T. A., Kragas, E. S., and Kimura, Y. (1996), “Further evidence on Japanese direct investment in US manufacturing”,Review of Economics and Statistics, 78, 209–213.

Raff, H. and Ryan, M. J. (2006), “Firm-specific characteristics and the tim-ing of foreign direct investment projects”, Technical report, University of Kiel and Western Michigan University.

Rivoli, P. and Salorio, E. (1996), “Foreign direct investment and investment under uncertainty”,Journal of International Business Studies, 27(2), 335–

357.

Robinson, W. T., Kalyanaram, G., and Urban, G. L. (1994), “First-mover advantages from pioneering new markets: A survey of empirical evi-dence”,Review of Industrial Organization, 9(1), 1–23.

Rugman, Alan M. (1981),Inside the Multinationals: the Economics of Inter-national Markets, London: Groom Helm.

Schmidt, P. and Witte, A. D. (1989), “Predicting criminal recidivism using split population survival time models”,Journal of Econometrics, 40, 141–

159.

Tan, B. and Vertinsky, I. (1996), “Foreign direct investment by Japanese electronics firms in the United States and Canada: Modeling the timing of entry”,Journal of International Business Studies, 27(4), 665–681.

Ursacki, T. and Vertinsky, I. (1992), “Choice of entry timing and scale by foreign banks in Japan and Korea”,Journal of Banking and Finance,

16(2), 405–421.

Vernon, R. (1966), “International investment and trade in the product cy-cle”,Quarterly journal of Economics, 80, 190–207.

Yeh, R. S. and Lin, H. (1999), “The investment of Taiwanese small and medium enterprises in China: Past and the future”, Global Focus, 4,

155–165.

The Timing of Taiwanese Foreign Direct Investment Hui-Lin Lin

Department of Economics, National Taiwan University

Jeng-chang Chen

Department of Economics, National Taiwan University

Li-Yu Chan

Department of Finance, Jinwen University of Science and Technology

This paper investigates the relationship between attributes of firms and the timing of foreign direct investment. Based on foreign investment data from Taiwan’s manufacturing sector, the models are estimated using a split popu-lation model. Empirical results show that relative timing had a significantly positive influence on the probability of foreign direct investment during the period 1992–2002. In addition, results generally confirm the hypotheses that prior investors in the host country, cost of investment and firm size, as well as possession of technological ability, vertical integration and invest-ment risk, are significantly related to early FDI. The evidence also shows that timing of FDI is affected by exports. Finally we note that the deter-minants of timing and probability differ for investment in mainland China, South-east Asia, and developed countries.

Keywords: Timing of FDI, Survival analysis, manufacturing firms JEL classification: F21, F23, L22, L60