北京、上海與廣東吸引外資決定因素

之比較

潘俊男

(政治大學財政學系博士候選人)鄭惠珍

(政治大學行政管理碩士學程碩士)摘

要

中國大陸在 1979 年實施經濟改革開放以來,外商直接投資一直扮 演著相當重要的角色,而中國各地區吸引外商直接投資的因素是否有 所不同,一直都是學界亟欲探討與了解。因此,本文利用 1993-2006 年 10 個對中國投資最多的國家(地區)之追蹤資料(Panel Data),分 別對北京、上海與廣東進行隨機效果模型(Random-effect Model)估 計,以探究北京、上海及廣東吸引外商直接投資的決定因素,並比較 此決定因素在此三省市的差異。估計結果顯示,影響外商直接投資北 京的因素為相對工資率與相對借貸成本;影響外商直接投資上海的因 素僅僅為相對匯率;最後,影響外商直接投資廣東的因素為相對工資 率、對廣東之貿易依存度、相對借貸成本,以及相對國家風險。此 外,在控制其他因素後,北京與廣東的外商直接投資有下降的趨勢。 關鍵詞:北京、上海、廣東、外來直接投資、隨機效果模型壹、前言

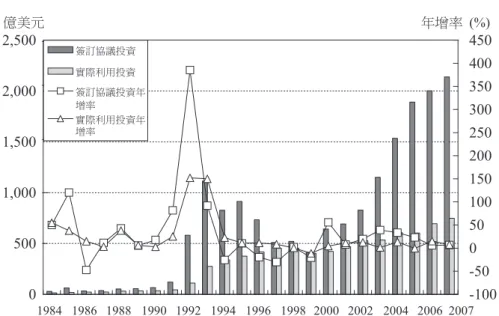

隨著全球資本市場的自由化及各國吸引外資的鼓勵下,1980 年代 後期各國資金流入發展中國家的比例也逐漸升高。尤其中國在經濟改 革開放後,引進外資一直是重點工作之一。中國希望吸引外資藉以彌 補國內資金之不足,擴大出口以賺取外匯、引進外國先進技術、加快 產業升級,以及改善交通、能源及原材料等經濟發展的瓶頸。1為了達 到這些目標,中國開始採取了一系列的政策措施,一方面希望改善與 世界各國的關係,從各國政府及世界金融組織獲得貸款,另一方面則 希望改善本身的投資環境,創造商業機會以吸引各國廠商到中國投 資。2中國期望能利用外商投資來推動國內生產要素的投入,讓國外資 本有利於國內資本形成,實現國家經濟成長、加速工業化及促進產業 升級。 外資源源不斷地流入中國,對中國經濟產生相當大的影響。從總 體經濟的角度來看,外商直接投資為中國勞工創造了就業機會,帶動 了經濟成長。從對外貿易的角度來看,外資企業從國外進口原物料到 中國進行生產後,利用中國當地低廉的勞動力進行生產,然後將成品 高長指出,中國自 1979 年實施經濟改革開放後,吸引外資成為主要政策與 戰略。請見高長,《大陸經改與兩岸經貿關係》(臺北:五南圖書出版有限 公司,2002 年),頁 291-326。 黃智聰等人指出,臺港澳外資與其他外國投資對中國的產業有提升其生產力 與生產效率(即產生正的外部效果),只是各自所產生的外部效果並不相 同。請見黃智聰、林昇誼、潘俊男,〈不同來源外資企業在中國大陸生產效 率之比較--以工業部門為例〉,《遠景基金會季刊》,第 4 卷第 1 期,2003 年 1 月,頁 115-120;Jr-Tsung Huang, “Spillover from Taiwan, Hong Kong, and Macau Investment and from Other Foreign Investment in Chinese Industries,” Contemporary Economic Policy, Vol. 22, No. 1, January 2004, pp. 21-24。或半成品銷往世界各國,使中國成為「世界工廠」。從國有企業改革 的角度來看,外商直接投資以技術轉移的方式投資中國,帶來價格競 爭的市場機制,與嶄新的企業經營觀念,改善了國有企業的經營效 率。3 圖 1 為中國 1984-2007 年外商直接投資的協議及實際的金額與年 增率。由歷年中國外商直接投資的變動趨勢分析可知,中國外商直接 投資的實際金額自 1985 年以來逐年攀升,而 1989 年中發生的「天安 門事件」與 1990 年底爆發的「波斯灣戰爭」,使得外人直接投資產生 了波動。1992 年鄧小平的南巡旋風,讓中國的外商直接投資達到歷史 以來最高點,工業、外商直接投資與固定資產投資呈現高成長,但也 帶來景氣過熱的隱憂。因此,中國遂於 1993 年實施了「宏觀調控」來 抑制過熱的景氣,而中國國務院的集中加強管理,使得外商直接投資 的年增率減緩甚至出現負成長。再加上 1997 年亞洲金融危機爆發,中 國堅持人民幣不貶值,改變了其相對價格的競爭優勢,降低了吸引外 人投資的誘因。於是在 1998 年起至今的一些政策之修正與放寬開始生 效,4都足以顯示中國對於鼓勵外商直接投資的用心。在 2007 年時, 中國的外商投資的實際金額更高達 747 億美元,連續 15 年居開發中國 家吸引外資的首位。 李小英、劉夏明、派克(David Parker)的研究發現,中國國有企業常透過與 外商企業的競爭,來改善其自身的技術水準。請見 Xiaoying Li, Xiaming Liu & David Parker, “Foreign Direct Investment and Productivity Spillovers in the Chinese Manufacturing Sector,” Economic Systems, Vol. 25, No. 4, December 2001, pp. 318-319。

例如恢復外商企業的機器設備進口關稅和增值稅減免的優惠政策,頒布〈外 商投資商業企業試點辦法〉、〈中西部地區外商投資優勢產業目錄〉與〈中 華人民共和國外資企業法實施細則〉。

圖 1 中國外商直接投資變動趨勢圖(1984-2007 年) 資料來源:中華人民共和國國家統計局編,《中國統計年鑑 2007》(北京:中國統 計出版社,2007 年);中華人民共和國商務部,〈利用外資統計〉, 《中華人民共和國商務部》,2008 年 4 月 16 日,<http://www.mofcom. gov.cn/static/V/tong/jiziliao/v.html/1&166459050=785297045>。 表 1 為自 1993 年以來外商直接投資中國前 10 大國家之實際投資 金額。首先,從個別國家(地區)來看,可以發現從改革開放後,香 港就成為中國的最大外資來源地區,雖然在 1997 年後有逐漸衰退的情 形,但從 2006 年的資料來看,仍是中國 10 大外資來源國(地區)的 第一名。其次,隨著中國經濟的快速成長,對於獎勵外商投資與保護 外商的政策更加完備,因此吸引越來越多的國家前往中國投資,尤其 是擁有地緣之便的亞洲國家,例如日本、南韓、新加坡與臺灣。可以 從表 1 清楚發現日本自 2003 年開始,已逐漸成為中國第二大的外資來 源國。原因在於從 1990 年代初期開始,日本國內市場需求長期低迷, 人事費用等生產成本大幅增加,許多日本製造業也紛紛將工廠遷往勞

動力價格便宜、生產成本低的東亞國家和地區,以增強其產品的價格 競爭力,而中國廣大的市場及豐富的資源,也吸引了日本企業進行大 規模的投資,許多日商前仆後繼的到中國投資。因此,中國也成為日 本對外投資的主要國家。 同樣地,南韓自 2000 年後加快對中國的直接投資,到了 2006 年 已成為中國的第三大外資來源國。而臺灣在 2006 年雖然僅為中國的第 六大外資來源國,但其投資於中國的金額,仍高達 21.4 億美元。最 後,從表 1 可以了解歐美國家對中國的投資中,以美國的投資金額最 多。美國自 1998 年以來,成為中國第二大外資來源國,其投資於中國 的金額有逐年攀升的趨勢。但值得注意地是,自 2003 年起美國對中國 的投資卻大幅下滑,而到了 2006 年甚至降到 30 億美元以下。由表 1 也 表 1 外商直接投資中國前 10 大國家(地區)之實際投資金額 (1993-2006 年) (單位:億美元) 香港 日本 南韓 美國 新加坡 臺灣 德國 英國 加拿大 法國 總和 占全部比重% 1993 172.7 13.2 3.7 20.6 4.9 31.4 0.6 2.2 1.4 1.4 252.1 91.6 1994 196.7 20.8 7.2 24.9 11.8 33.9 2.6 6.9 2.2 1.9 308.9 91.5 1995 200.6 31.1 10.4 30.8 18.5 31.6 3.9 9.1 2.6 2.9 341.5 91.0 1996 206.8 36.8 13.6 34.4 22.4 34.7 5.2 13.0 3.4 4.2 374.5 89.7 1997 206.3 43.3 21.4 32.4 26.1 32.9 9.9 18.6 3.4 4.7 399.0 88.1 1998 185.1 34.0 18.0 39.0 34.0 29.2 7.4 11.7 3.2 7.1 368.7 81.1 1999 163.6 29.7 12.7 42.2 26.4 26.0 13.7 10.4 3.1 8.8 336.6 83.5 2000 155 29.2 14.9 43.8 21.7 23.0 10.4 11.6 2.8 8.5 320.9 78.8 2001 167.2 43.5 21.5 44.3 21.4 29.8 12.1 10.5 4.4 5.3 360.0 76.8 2002 178.6 41.9 27.2 54.2 23.4 39.7 9.3 9.0 5.9 5.8 395.0 74.9 2003 177 50.5 44.9 42.0 20.6 33.8 8.6 7.4 5.6 6.0 396.4 74.1 2004 190 54.5 62.5 39.4 20.1 31.2 10.6 7.9 6.1 6.6 428.9 70.7 2005 179.5 65.3 51.7 30.6 22.0 21.5 15.3 9.6 4.5 6.2 406.3 67.4 2006 202.3 46.0 38.9 28.7 22.6 21.4 19.8 7.3 4.2 3.8 395.0 57.9 資料來源:作者整理自 1993-2007 年的《中國統計年鑑》相關資料。請見中華人民共和國統計局編,《中國 統計年鑑 1993》至《中國統計年鑑 2007》(北京:中國統計出版社,1993-2007 年)。

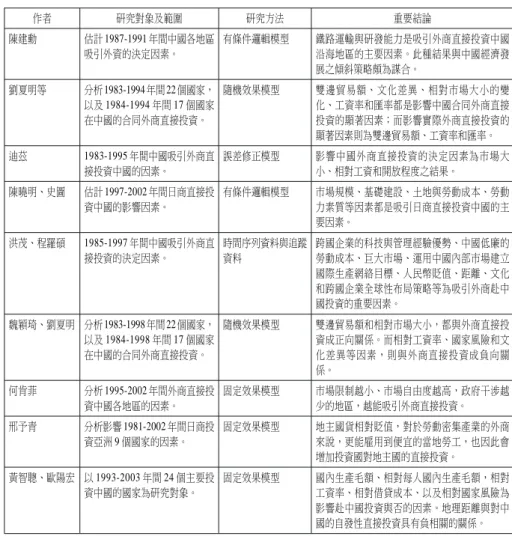

可以發現,儘管德國、英國、法國與加拿大同樣為中國外資來源的前 10名國家,但相較而言其對中國的投資金額所占的比重仍然不高。總 而言之,從整體投資的角度來看,排名前 10 大的國家(地區)對中國 投資的金額占整體中國外商直接投資總額的比重,由 1993 年的 91.6% 降至 2006 年的 57.9%,這代表中國的外資來源已有逐漸分散的趨勢。 目前外商直接投資中國的實證文獻中,通常是以對外投資理論分 析中國各省市地區吸引外資的決定因素。5然而,對於究竟是什麼因 素,使得世界各國對中國的投資金額會有如此大的差異,雖是一個值 得深入研究的問題,但學術界卻鮮少對此問題加以 研究。魏穎琦

(Yingqi Wei)、劉夏明(Xiaming Liu)利用 1983-1998 年間 22 個國家, 以及 1984-1998 年間 17 個國家的研究發現,雙邊貿易額、相對市場大 小,相對工資率、國家風險與文化差異,都是影響外商直接投資中國

例如 Leonard K. Cheng & Yum K. Kwan, “What are the Determinants of Location of Foreign Direct Investment? The China Experience,” Journal of International Economics, Vol. 51, No. 2, August 2000, pp. 379-400;Yi-juan Feng & Hui Zhang, “Provincial Distribution of Direct Foreign Investment in China: A Pooled Time-Series Empirical Study,” in Baizhu Chen, J. Kimball Dietrich & Yi Feng, eds., Financial Market Reform in China: Progress, Problems, and Prospects (Boulder and Oxford: Westview Press, 2000), pp. 401-424; Cletus C. Coughlin & Eran Segev, “Foreign Direct Investment in China: A Spatial Econometric Study,” World Economy, Vol. 23, No. 1, January 2000, pp. 1-23;Cheng Hsiao & Victor Gastañaga, “Factors Affecting Foreign Direct Investment—With Analysis of the Disparity between the Coastal and Western Regions of China,” Review of Pacific Basin Financial Markets and Policies, Vol. 4, No. 4, December 2001, pp. 479-493; Qian Sun, Wilson Tong & Qiao Yu, “Determinants of Foreign Direct Investment across China,” Journal of International Money and Finance, Vol. 21, No. 1, February 2002,

pp. 79-113。這些研究是以中國 31 個省市地區為研究對象,迴歸模型的應變

的主要原因。6此外,黃智聰、歐陽宏利用在 1993-2003 年期間的 24 個國家(地區)的追蹤資料(Panel Data)指出,顯著的決定因素為相對 國內生產毛額、相對每人國內生產毛額,以及相對 工資率。而在 1997-2003年間,顯著的決定因素則為相對國內生產毛額、相對借貸成 本,以及相對國家風險。7 若以外商投資中國的地區分布來看,中國沿海地區由於原有的經 濟、文化、科技基礎較佳,且長期與外國有所接觸,加上 1979 年以 後,中國對沿海地區實行各種吸引外商直接投資的優惠政策,因此沿 海地區自然就成為外資最先選擇的區域。8根據樊勇明的研究發現,外 商投資比重占前 10 名的省市中,在沿海地區形成三個投資圈:第一是 以廣東省、福建省、海南省為中心所形成的華南臺港澳投資圈;此三 省份緊鄰港澳、面對臺灣,東南亞各國華人華僑的祖籍在這三個省份 非常多,因此這三省所吸收的外商主要是來自臺灣、香港、澳門與東 南亞華人、華僑。第二是以江蘇省、上海市、浙江省為中心所形成的 華東歐美投資圈;此三省市長期以來與歐美國家關係較密切,且本身 的經濟、文化、科技基礎較高,因此吸引不少歐美的廠商前來投資。 第三是以鄰近日本、韓國的遼寧省、北京市、天津市、山東省為主, 所形成的東北亞日韓投資圈。9

Yingqi Wei & Xiaming Liu, Foreign Direct Investment in China: Determinants and Impact (U.K.: Edward Elgar, 2001), pp. 36-62.

黃智聰、歐陽宏,〈世界各國對中國大陸直接投資決定因素之研究〉,《遠 景基金會季刊》,第 7 卷第 2 期,2006 年 4 月,頁 165-169。該文亦指出, 地理距離與對中國的自發性直接投資具有負相關的關係。 樊勇明,《中國的工業化與外國直接投資》(上海:上海社會科學院出版 社,1992 年),頁 123-124。 根據樊勇明指出,將外人直接投資在中國大陸的地區分布,區分為華南臺港 澳投資圈、華東歐美投資圈,以及東北亞日韓投資圈。一般而言,華南臺港 澳投資圈之投資規模較小,技術水準較低,但卻出口暢旺,實現了中國出口

若以上述三個經濟圈中,分別最具代表性的省市,北京、上海及 廣東為例,在中國最多的前 10 個國家(地區),分別投資在北京、上 海及廣東的金額,從表 2 可知,除了 1997、1998 與 1999 年因為受到 亞洲金融風暴的影響,以及 2001 年呈現小幅下滑之外,其餘各年的投 資金額皆為緩步上升的趨勢。雖然這 10 個國家(地區)在 2004 年於 廣東的投資大幅下降,但之後幾年又有稍微回升。此 10 個國家(地 區)在北京、上海、廣東三省市實際外商直接投資總額占其在全中國 投資總額的比例,在 2003 年以前平均將近 40%。但到了 2004 年此比 重大幅下降至 31%,直到 2006 年才又回升至 40%的水準。由前述的分 析可知,沿海地區主要的城市仍然是吸引外資的絕佳地點,而北京、 上海及廣東又為其中之最。 導向的戰略意圖;華東歐美投資圈多為投資規模較大的高級技術產業,承擔 了進口替代的責任;東北亞日韓投資圈的投資重點為能源和原材料的產業及 重型工業改造。這三個投資圈落實了中國產業政策的目標。同註 8。

表 2 10個國家(地區)在北京、上海、廣東實際直接投資金額 (1993-2006 年) 單位:百萬美元 地區 年 北京 上海 廣東 總和 比重% 1993 628.06 2,017.82 7,063.6 9,709.48 38.51 1994 1,348.49 2,787.16 8,843.13 12,978.78 42.02 1995 1,216.00 3,007.89 9,547.8 13,771.69 40.33 1996 1,457.04 4,429.02 10,520.62 16,406.68 43.81 1997 1,425.36 4,091.43 10,524.35 16,041.14 40.20 1998 1,763.53 2,833.36 9,827.38 14,424.27 39.12 1999 1,634.35 2,546.99 9,556.52 13,737.86 40.81 2000 2,126.77 2,524.36 9,832.09 14,483.22 45.13 2001 1,262.68 3,420.00 9,605.31 14,287.99 39.69 2002 1,409.25 3,300.00 9,606.93 14,316.18 36.24 2003 1,513.94 4,463.00 11,490.03 17,466.97 44.06 2004 1,919.33 4,632.00 6,906.95 13,458.28 31.38 2005 2,312.42 4,050.00 8,129.14 14,491.56 35.67 2006 2,840.49 4,216.00 9,134.14 16,190.63 40.99 資料來源:作者整理自 1993-2007 年的《北京統計年鑑》、《上海統計年鑑》、《廣 東統計年鑑》。請見中華人民共和國國家統計局編,《中國統計年鑑 1993》至《中國統計年鑑 2007》;北京市統計局編,《北京統計年鑑 1993》至《北京統計年鑑 2007》(北京:中國統計出版社,2001-2007 年);上海市統計局編,《上海統計年鑑 1993》至《北京統計年鑑 2007》(北京:中國統計出版社,2001-2007 年);廣東省統計局編, 《廣東統計年鑑 1993》至《廣東統計年鑑 2007》(北京:中國統計出版 社,2001-2007 年)。 註:比重數據為香港、日本、新加坡、南韓、臺灣、加拿大、美國、法國、德國、 英國等 10 國(地區)在北京、上海、廣東三省(市)實際外商直接投資總和占 此 10 國(地區)在全中國實際外商直接投資總額的比例。 因此,本文的研究動機,是希望能藉由上述的三個沿海省市,來 了解各國對該省市投資之決定因素,並且比較這些決定因素在此三個 省市間的差異。10由於鄧小平在 1992 年南巡後,經濟改革開放政策吸

引大量外資流入中國。因此,本文基於上述理由,將研究期間聚焦在

1993-2006年的 14 年間,選擇投資中國的 10 大外資來源國,分析影響

其投資中國不同省市地區的決定因素。並利用《中國統計年鑑》、 《北京統計年鑑》、《上海統計年鑑》、《廣東統計年鑑》與《國際 統計年鑑》,以及國際貨幣基金會(International Monetary Fund, IMF) 與國際勞動組織(International Labour Organization, ILO)所提供在此

14年研究期間的相關變數追蹤資料,以進一步了解,究竟這三省市具 有何種優勢可以吸引到眾多的外商直接投資。

貳、文獻回顧

如前所述,本文的主要目的,是北京、上海與廣東吸引外資的個 別決定因素,並比較這些因素在此三省市間的差異。因此,本文之文 獻回顧主要分析世界各國對中國投資差異的決定因素。世界各國的跨 國企業為何會捨棄母國的投資環境,轉赴中國進行投資,為近來學術 界頗為關注的議題。在現有的文獻中,大多基於「外商投資理論」中 所提供的原因進行分析。例如,賺取更多的利潤、具有某些壟斷優 勢、節省運輸成本、內部化生產、產品的生命周期等等的原因。因 此,如果一國相較於他國具有較多上述的考量,則該國對外直接投資 額將會比他國來得多。 原本在從事此項研究時,就希望能夠以華南臺港澳投資圈、華東歐美投資 圈,以及東北亞日韓投資圈等三個投資圈為研究對象,但是在實際操作時產 生了相當大的困難。此困難主要是投資圈的確切範圍很難明確地加以界定。 事實上,投資圈的範圍絕非以省市為界,而是跨省市的一個較大範圍的區 域。因此,即使可以將投資圈清楚界定,若其所涵蓋的範圍包含某一省的部 分地區,將造成許多變數無法取得。為了避免上述的困難,作者在從事此項 研究時,特別以上述三個經濟圈中,分別最具代表性的省市,北京、上海及 廣東為例,以順利從事此一研究。而北京、上海及廣東是中國沿海地區中, 最受外資青睞的區域,具有其研究的價值。基本上,現有研究影響外國(地區)投資中國的決定因素的實證 文獻中,可以依據資料的型態分為兩類。首先,第一類文獻是利用時 間序列資料(Time Series Data),針對上述議題進行研究。陳建勳探討 中國各省區之特性對外商直接投資區位的影響,結果發現鐵路運輸與

研發能力是吸引外商直接投資中國中、東部地區的主要因素。11另外,

陳曉明(Shaoming Cheng)、史圖(Roger R. Stough)研究 1997-2002 年中國吸引日本外商直接投資的因素中,同樣發現市場規模、基礎建 設、土地與勞動成本、勞動力素質等因素都是吸引日商直接投資中國 的主要因素。12邢予青 (Yuqing Xing)研究發現地主國貨幣相對貶值, 對於勞動密集產業的外商來說,更能雇用到便宜的當地勞工,也因此 會增加投資國對地主國的直接投資。13 其次,第二類文獻則以追蹤資料進行此一問題的研究。劉夏明等 分別以合同外商直接投資(Pledged FDI)和實際外商直接投資(Realized FDI),探討影響外商直接投資中國的因素。他們的研究結果顯示,影 響合同外商直接投資的顯著因素包括:文化差異、雙邊貿易額、相對 市場大小的變化、工資率和匯率;只有雙邊貿易額、工資率和匯率等 因素,才會影響實際外商直接投資中國。14迪茲(Stephane Dees)使用 陳建勳《中國大陸外商直接投資區位選擇之實證分析》(臺北:中華經濟研 究院,1994 年),頁 42-45。該論文以有條件邏輯模型(Conditional Logit Model)分析 1987-1991 年間中國各地區吸引外資的決定因素。

Shaoming Cheng & Roger R. Stough, “Location Decisions of Japanese New Manufacturing Plants in China: A Discrete-Choice Analysis,” Annals of Regional Science, June 2006, Vol. 40, No. 2, pp. 384-385. 該論文以 有條件邏輯模型(Conditional Logit Model)分析 1997-2002 年間中國吸引日 商直接投資的決定因素。

Yuqing Xing, “Exchange Rates and Competition for FDI in Asia,” World Economy, April 2006, Vol. 29, No. 4, pp. 426-432.

誤差修正模型(Error Correction Model),分析 11 個國家(地區) 1983-1995年間的追蹤資料對中國的直接投資後發現,實質匯率、市場 大小、相對工資和市場開放程度,同樣是影響外商直接投資中國的決 定因素。15 而魏穎琦、劉夏明更進一步依據先前劉夏明等的研究,將資料更 新至 1998 年並對實證結果進行檢定。其後續研究的實證結果發現,無 論對合同或是實際外商直接投資來說,雙邊貿易額和相對市場大小、 相對工資率、國家風險和文化差異,皆是顯著影響外商直接投資中國 的決定因素,與先前劉夏明等的研究結果差異不大。16另外,何肯菲 (Canfei He)運用 1995-2002 年外商直接投資中國各地區的追蹤資料, 以固定效果模型分析影響外商直接投資中國各地區的決定因素,結果 發現市場限制越小,也就是市場自由度越高,政府干涉政策越少的地

區,越能吸引外商直接投資。17洪茂 (Mao Hong)、程羅碩 (Luo-shou

Chen)則是認為,吸引外商直接投資的可能原因,包括跨國企業獨占的

科技與管理經驗優勢、中國低廉的勞動成本、運用中國內部的市場建 立國際生產網絡、距離、文化、人民幣的貶值和跨國企業全球性的布

Characteristics and Foreign Direct Investment in China: A Panel Data Analysis,” Weltwirtschaftliches Archiv, Vol. 133, No. 2, June 1997, pp. 321-324. 其以隨機效果的追蹤資料模型,分析 1983-1994 年間 22 個國家在 中國的合同外商直接投資,以及 1984-1994 年間 17 個國家在中國的合同外 商直接投資。

Stephane Dees, “Foreign Direct Investment in China: Determinants and Effects,” Economics of Planning, Vol. 31, No. 2-3, May 1998, pp. 188-192。 同註 6。其同時使用時間序列資料與追蹤資料,依據鄧寧(John H. Dunning) 的折衷理論(Eclectic Approach),來分析中國大陸外商直接投資的決定因 素。

Canfei He, “Regional Decentralisation and Location of Foreign Direct Investment in China,” Post-Communist Economies, March 2006, Vol. 18, No. 1, pp. 43-48.

局策略,以及巨大的潛在市場。18 最後,黃智聰、歐陽宏利用 24 個國家(地區)在 1993-2003 年期 間的資料,採固定效果模型研究外商對中國直接投資的原因為何。結 果顯示,1993-1996 年間,顯著的決定因素為相對國內生產毛額、相對 每人國內生產毛額,以及相對工資率。而 1997-2003 年間,顯著的因 素為相對國內生產毛額、相對借貸成本,以及相對國家風險。此外, 外商直接投資有逐年增加的趨勢,但 1997-2003 年間增加的速度則有 趨緩的現象。另外,由固定效果的分析中得知,地理距離與對中國的 自發性直接投資具有負相關的關係。19茲將上述的文獻回顧,彙整於表 3中。 從以上的相關實證文獻,大體可以歸納出世界各國對中國投資的 重要決定因素為:地主國(Host Country,指資本輸入國)基礎建設 與研發能力、投資國(Home Country,指資本輸出國)與地主國間相 對市場大小、相對匯率、資金成本、相對工資率、政治穩定性與雙邊 貿易大小等。雖然各文獻的研究方法有所差異,但其實證結果卻啟發 了後續研究此議題時,在分析影響外商直接投資中國的決定因素上, 一個極具價值的參考方向。本文將分析外商直接投資選擇北京、上海 與廣東之決定因素,並比較決定因素在此三省市之差異。本文除參考 上述眾多既有相關實證文獻所建議的可能決定因素外,在衡量與計算 變數資料,並經過相關檢定確定模型設定無誤後,建立本文的實證模 型。

Mao Hong & Luo-Shou Chen, “Quantitative and Dynamic Analysis of the OLI Variables Determining FDI in China,” Review of Urban and Regional Development Studies, Vol. 13, No. 2, July 2001, pp. 168-170.

表 3 外商直接投資中國之相關文獻 作者 研究對象及範圍 研究方法 重要結論 陳建勳 估計 1987-1991 年間中國各地區 吸引外資的決定因素。 有條件邏輯模型 鐵路運輸與研發能力是吸引外商直接投資中國 沿海地區的主要因素。此種結果與中國經濟發 展之傾斜策略頗為謀合。 劉夏明等 分析 1983-1994 年間22 個國家, 以及 1984-1994 年間 17 個國家 在中國的合同外商直接投資。 隨機效果模型 雙邊貿易額、文化差異、相對市場大小的變 化、工資率和匯率都是影響中國合同外商直接 投資的顯著因素;而影響實際外商直接投資的 顯著因素則為雙邊貿易額、工資率和匯率。 迪茲 1983-1995年間中國吸引外商直 接投資中國的因素。 誤差修正模型 影響中國外商直接投資的決定因素為市場大 小、相對工資和開放程度之結果。 陳曉明、史圖 估計 1997-2002 年間日商直接投 資中國的影響因素。 有條件邏輯模型 市場規模、基礎建設、土地與勞動成本、勞動 力素質等因素都是吸引日商直接投資中國的主 要因素。 洪茂、程羅碩 1985-1997年間中國吸引外商直 接投資的決定因素。 時間序列資料與追蹤 資料 跨國企業的科技與管理經驗優勢、中國低廉的 勞動成本、巨大市場、運用中國內部市場建立 國際生產網絡目標、人民幣貶值、距離、文化 和跨國企業全球性布局策略等為吸引外商赴中 國投資的重要因素。 魏穎琦、劉夏明 分析 1983-1998 年間22 個國家, 以及 1984-1998 年間 17 個國家 在中國的合同外商直接投資。 隨機效果模型 雙邊貿易額和相對市場大小,都與外商直接投 資成正向關係。而相對工資率、國家風險和文 化差異等因素,則與外商直接投資成負向關 係。 何肯菲 分析 1995-2002 年間外商直接投 資中國各地區的因素。 固定效果模型 市場限制越小、市場自由度越高,政府干涉越 少的地區,越能吸引外商直接投資。 邢予青 分析影響 1981-2002 年間日商投 資亞洲 9 個國家的因素。 固定效果模型 地主國貨相對貶值,對於勞動密集產業的外商 來說,更能雇用到便宜的當地勞工,也因此會 增加投資國對地主國的直接投資。 黃智聰、歐陽宏 以 1993-2003 年間 24 個主要投 資中國的國家為研究對象。 固定效果模型 國內生產毛額、相對每人國內生產毛額,相對 工資率、相對借貸成本、以及相對國家風險為 影響赴中國投資與否的因素。地理距離與對中 國的自發性直接投資具有負相關的關係。 資料來源:陳建勳,《中國大陸外商直接投資區位選擇之實證分析》,頁 1-47;Xiaming Liu, Haiyan Song, Yingqi Wei

& Peter Romilly, “Country Characteristics and Foreign Direct Investment in China: A Panel Data Analysis,” pp. 313-329;Stephane Dees, “Foreign Direct Investment in China: Determinants and Effects,” pp. 175-194;

Shaoming Cheng & Roger R. Stough,“Location Decisions of Japanese New Manufacturing Plants in China: A Discrete-Choice Analysis,” pp. 369-387;Mao Hong & Luo-Shou Chen, “Quantitative and Dynamic Analysis

of the OLI Variables Determining FDI in China,” pp. 163-172;Yingqi Wei & Xiaming Liu, Foreign Direct

Investment in China: Determinants and Impact, pp. 36-62;Canfei He, “Regional Decentralisation and Location

of Foreign Direct Investment in China,” pp. 33-50;Yuqing Xing, “Exchange Rates and Competition for FDI

參、京滬粵之投資環境比較

如前所述,本文主要的研究目的,在於探討北京、上海及廣東三 個沿海省(市)吸引外資的決定因素,並比較其差異。因此,有必要 先分析這三個省市的投資環境的差異。一、北京、上海及廣東的自然地理環境

上海地處長江三角洲前緣,東瀕東海,南臨杭州灣,西接江蘇、 浙江兩省,北界長江入海口,正當中國南北海岸線的中部,交通便 利,腹地廣闊,地理位置優越,是一個良好的江海港口。上海全市面 積 6,340.5 平方公里,南北長約 120 公里,東西寬約 100 公里。其中市 區面積 2,057 平方公里,郊縣面積 4,283.5 平方公里;陸地面積 6,219 平方公里,水面面積 122 平方公里。20 北京市位於華北平原的北端,北以燕山山脈與內蒙古高原接壤, 西以太行山與山西高原毗連,東北與松遼大平原相通,東南距渤海約 150公里,往南與黃淮海平原連片。北京傍山面海,腹地遼闊,自然條 件優越,地理位置極為重要,漢族與少數民族自古在此融彙交流,並 長期作為全中國的政治中心。北京市中心海拔 43.71 公尺,全市土地面 積 16,410 平方公里。其中,平原面積 6,338 平方公里,占 38.6%;山 區面積 10,072 平方公里,占 61.4%;市區面積 1,040 平方公里;城區 面積 87.1 平方公里。21 廣東省位於中國最南部,東鄰福建,北接江西、湖南,西連廣 西,毗鄰港澳,西南與海南省相望,是華南地區、東南亞經濟圈的中 上海市政府,〈上海地理位置〉,2008 年 4 月 23 日,《中國上海》,<http:// shanghai.gov.cn/shanghai/node2314/node3766/node3773/node3774/index. html>。 北京市政府,〈北京概況〉,2008 年 2 月 16 日,《投資北京》,<http:// www.bjinvest.gov.cn/tzhj/tzhj/200511/t68112.htm>。心地帶。陸地面積 17.98 萬平方公里,海島面積 1,600 平方公里,南臨 南海,海岸線總長 3,368 公里,島嶼眾多。全省地處低緯度,北迴歸線 橫貫陸地中部。2,122 公里長的珠江為中國第三大河流,珠江三角洲土 地肥沃,是著名的魚米之鄉。22

二、北京、上海及廣東的經濟與投資環境

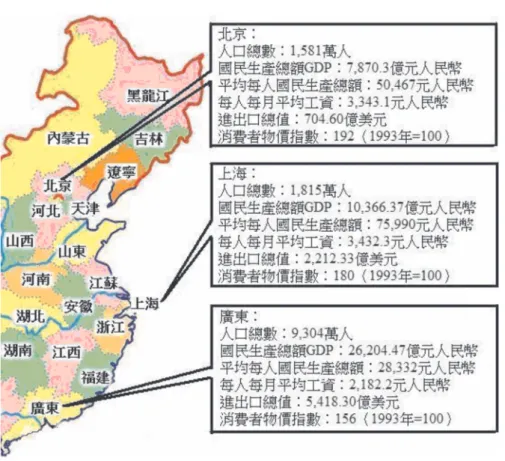

由圖 2 的數據顯示,由於北京與上海僅為直轄市,因此眾多的數據 顯示,廣東的人口數量、國民生產總額、進出口總額在 2006 年皆為三 者中之最高,分別為 9,340 萬人、2.6 兆人民幣、5,418 億美元。而北 京的上述三項數據則分別是 1,581 萬人、7,870.3 億元人民幣、704.60 億美元。上海的三項數據皆略高於北京,分別為 1,815 萬人、1 兆人民 幣、2,212.33 億美元。然而,若將人口的因素消除,由平均每人國民 生產總額、每人每月平均工資來分析,可以粗略了解此三省市的投資 環境。 先就平均每人國民生產總額來看,由圖 2 可知,在 2006 年以上海 的 75,990 元人民幣最高,而北京約為上海的三分之二。廣東的平均每 人國民生產總額為三者最低,僅為上海的三分之一略高。由於這個指 標在某個程度上可以代表經濟發展的程度,因此由前述可以了解,上 海的經濟發展程度為三者最高。再就每人每月平均工資分析(此指標 代表一地區生產成本的高低),由圖 2 顯示,2006 年上海的每人每月 平均工資依舊為三者最高,達 3,432.3 元人民幣。北京在此一生產成本 上,與上海差異不大,在 2006 年亦高達 3,343.1 元人民幣。而經濟發 展程度較低的廣東省,其工資成本亦較低,略高於上海工資的一半, 僅為 2,182.2 元人民幣。最後,分析此三省市在 2006 年之物價指數。 由圖 2 所示,若以 1993 年的價格為基期,2006 年北京的消費者物價指 廣東省政府,〈廣東位置、範圍和面積〉,2006 年 6 月 12 日,《廣東省政府門 戶網站》,<http://www.gd.gov.cn/gdgk/sqgm/zrdl/200606/t2006012_369.htm>。圖 2 2006年北京、上海、廣東之投資環境比較

資料來源:作者自行整理自《中國上海》網站;《投資北京》網站;《廣東省人民 政府》網站。

註:所有數據為名目值,未受物價平減。三個地區之消費者物價指數以 1993 年為基 期,即 1993 年之物價指數皆為 100。

數(Consumer Price Index, CPI)為 192,代表 2006 年物價為 1993 年 時的 1.92 倍。而上海的 CPI 為 180,意味著 2006 年的物價為 1993 年 的 1.80 倍。廣東的物價水平較低,2006 年僅為 1993 年時的 1.56 倍。 因此,若以物價考量,北京物價上漲的情況最為嚴重。

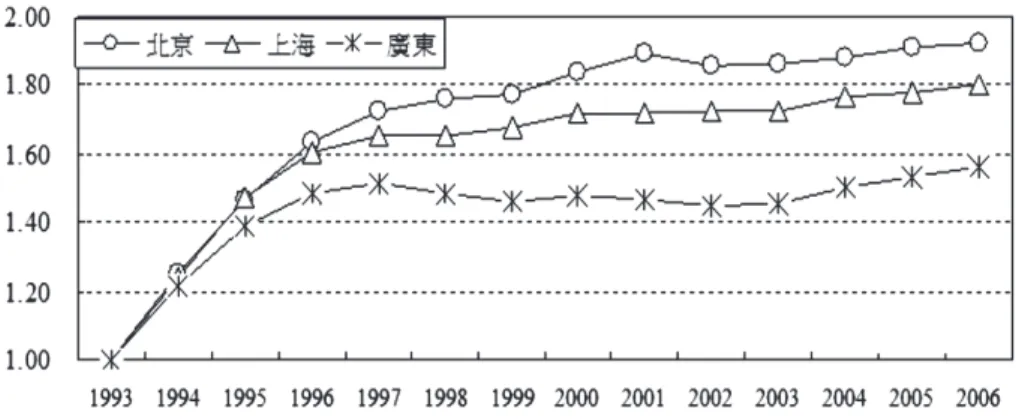

10,000 8,000 6,000 4,000 2,000 0 圖 3A 北京、上海、廣東的人口總數(1993-2006 年) 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 圖 3B 北京、上海、廣東每人平均國民所得(1993-2006 年)

3,500.0 3,000.0 2,500.0 2,000.0 1,500.0 1,000.0 500.0 0.0 圖 3C 北京、上海、廣東每月平均薪資(1993-2006 年) 6,000 5,000 4,000 3,000 2,000 1,000 0 圖 3D 北京、上海、廣東進出口總值(1993-2006 年)

圖 3E 北京、上海、廣東消費者物價指數(1993-2006 年) 上述的指標僅是針對 2006 年的靜態數據分析,圖 3A-3E 進一步勾 勒出上述幾個指標在 1993-2006 年間的動態趨勢。由圖 3A 觀察可以發 現,北京與上海的人口總數在 1993-2006 年間的變化並不大,大約各 只增加 200-300 萬人。但是,廣東省在此一期間人口總數大約增加 3,000 萬人。此外,在考慮人口因素後,由圖 3B 可知,此三省市在平均每人 國民生產總值的變化趨勢大致相同,但仍以上海成長最快。2006 年北 京、上海、廣東的平均每人國民生產總值分別較其 1993 年增加 5.3、 5.5、4.6 倍。另外,以平均每月薪資分析,由圖 3C 的資料顯示,在 1993年時,三個省市的薪資水準相差不多,北京、上海、廣東分別為 376.9、470.8、456.8 元人民幣。但是在 1993-2006 年期間,北京與上 海的薪資相較於廣東大幅上揚,並且有逐漸拉大與廣東省差距的趨 勢。 再就進出口總值來看,由圖 3D 可知,1993 年廣東的進出口總值 大大超越了北京、上海。隨著改革開放進步的推動,三省市的進出口 總值在 1993-2006 年期間皆有上升的趨勢。雖然由圖 3D 觀察可知,廣 東省在總額有最大幅度的增加(2006 年較 1993 年增加 4,600 億美元),

但是,在成長的速度上,上海是遠遠超過北京與廣東。2006 年北京、 上海、廣東的進出口總值分別較其 1993 年增加 6.5、11.6、5.7 倍。最 後,圖 3E 顯示此三省市在此一時期的物價變動趨勢。由圖 3E 分析可 知,三省市自 1993 年起物價快速上升,到了 1996 年物價的上升程度 才有所減緩。這應該是 1996 年為抑制景氣過熱而採行的宏觀調控,所 產生的結果。自此以後,上海的物價逐年微幅上升,但是北京與廣東 的物價卻在 2002 年有下降的現象。在當時,這種通貨緊縮的現象為中 國大陸學界所熱烈討論。之後,北京與廣東的物價也是逐年上升。到 了 2006 年,北京、上海、廣東的物價水準分別為其 1993 年的 1.92、 1.80、1.56 倍。也就是在此一時期,此三省市的物價分別提高 92%、 80%、56%。 由上述的分析可知,北京、上海、廣東的投資環境的確有相當大 的不同。首先,雖然平均每人國民生產總值在此三省市的增長速度相 當,但是上海的經濟發展程度為三者最高。而北京與上海的薪資相較 於廣東大幅上揚,並且有逐漸拉大與廣東省差距的趨勢。此外,北京 與上海的物價上升情況遠遠高於廣東,而上海的外貿增長速度也遠高 於北京與廣東。再加上三省市地理位置、人口、面積,以及人文及環 境的差異,可以初步了解外資決定在三省市投資的考量因素應該有相 當的差異。以下,本文將利用更為嚴謹的研究方法,針對上述議題進 行分析。

肆、研究方法

如前所述,本文主要的研究目的,在於研究北京、上海與廣東吸 引外資決定因素之差異分析。本文為了了解影響外商直接投資中國的 特性,將研究期間限於 1992 年鄧小平南巡後,也就是外資開始大量流 入中國的時期。因此,研究期間預計涵蓋 1993-2006 年,共 14 年的資 料。而為求研究資料的最大涵蓋範圍,本文選擇 10 個在中國投資最多 且資料齊全的國家(地區)做為研究對象(包括香港、日本、新加坡、南韓、臺灣、加拿大、美國、法國、德國、英國)。這 10 個國家 (地區)對北京、上海、廣東的直接投資總額占此三省市所吸引的直 接投資總額比例,分別為 84.78%、82.95%、84.72%。希望能將外商 直接投資的範圍盡量趨近到 100%,使得到的研究成果能更具代表性。 經由前述外商直接投資理論與相關實證文獻的探討,本文歸納出 可能影響外商到中國進行直接投資的主要原因,並加以驗證。在所有 可能的原因之中,地主國和投資國間的相對國內生產毛額、相對每人 國內生產毛額、相對工資率、雙邊貿易規模、相對匯率、相對借貸成 本,以及相對國家風險,都是影響外商直接投資的重要因素,反映了 地主國和投資國間的相對國家特性。由於所有的變數包含 10 國的資 料,23因此本文的變數資料來源較為複雜,變數的資料來源分述如下。

一、資料來源

本文所採用之 10 個投資國對北京、上海與廣東的實際直接投資總 額,以及貿易總額資料來自於各年之《北京統計年鑑》、《上海統計 年鑑》、《廣東統計年鑑》。而各國的國內生產毛額、每人國內生產 毛額、匯率以及借款利率來自於中國國家統計局出版的《國際統計年 鑑》,以及國際貨幣基金會出版的《國際金融統計年報》(InternationalFinancial Statistics Yearbook)。此外,各國工資率來自於國際勞動組

織網站上的資料庫。24由於外商直接投資中國的行業以製造業為主,因 此本文選定的是製造業的工資率;國家風險的資料來自於《法人投資 期刊》(Institutional Investor)每年對各國風險的評分,其評估所需的 因為所需相關變數無法在所有的國家中獲得,因此本文的研究對象僅為香 港、日本、新加坡、南韓、臺灣、加拿大、美國、法國、德國、英國等 10 國或地區。

United Nations, “International Labor Statistics,” LABORSTA Internet, December 20, 2007, <http://laborsta.ilo.org>。

資訊來自於,世界著名經濟學家及專業金融機構的主權風險分析師

(Senior Economists and Sovereign Risk Analysts)。25為了消除物 價變動所可能產生的影響,以上各變數皆以國內生產毛額平減指數或 消費者物價指數,平減成以 1993 年為基期計算的實質變數。

二、實證模型

本文採用的追蹤資料分析法是指針對某一特定調查對象組群,鎖 定這些組群持續一段時間所得到的各種資料。和一般橫斷面資料不同 之處在於,橫斷面資料每段期間皆會重新調查對象以維持樣本對母體 的代表性。然而追蹤資料不會任意改變欲調查的特定樣本,而是將特 定樣本作一持續的記錄調查。如此一來,追蹤資料即為時間序列(Time-series)和橫斷面(Cross-sectional)資料的綜合體,不但可擁有時間序列 的動態性質,而且又能兼顧橫斷面資料可以表達不同樣本間的特性, 所以廣為研究者所採用。由於本文探討外商直接投資在北京、上海及 廣東三個沿海省(市)的差異,故將分別對此三省市進行迴歸估計。 在綜合以上各重要變數假設的探討後,本文假設各國家(地區)對某 一省市的直接投資函數如下:FDIRi, t= f GDPi t 1, GDPPCi, t 1, WAGEi, t 1, EXIMi, t 1,

EXPi 5 1, RBCi, t 1, RCRi t 1) 在第 式中,FDIRi, t為第 i 個國家在某一省市於第 t 年的實質直接 投資額。其中,i =香港、日本、新加坡、南韓、臺灣、加拿大、美 國、法國、德國、英國,t = 1993-2006。GDP 為某一省市和各國實質 國內生產毛額之比率,GDPPC 為某一省市與各國家(地區)的實質每 人國內生產毛額之比率,WAGE 為某一省市與各國家(地區)的實質 其對各國國家風險的評定由 0 分到 100 分,分數越高,發生金融危機的機率 便越小。

工資率之比率,EXIM 為各國家(地區)對某一省市之貿易依存度,即 某一省市與各國家(地區)的貿易總額除以各國家(地區)之總貿易 額,EXR 為某一省市與各國家(地區)的實質匯率之比率,RBC 為某 一省市與各國家(地區)的實質借款利率之比率,而 RCR 則為某一省 市與各國家(地區)的國家風險之比率。第 式可以進一步表示為:

Log FDIR i, j, t= 0, i+ 1GDPi, j, t 1+ 2GDPPCi, j, t 1+ 3WAGEi, j, t 1

+ 4EXIMi, j, t 1+ 5EXRli, j, t 1+ 6RBCi, j, t 1+ 7RCRi, j, t 1+ i, j, t 第 式中,Log 表示對變數取自然對數, 則為殘差項。此外,由 於各投資國可能存在個別特質效果(Individual-specific Effect),使在 控制其他因素後,各投資國對某一省市的直接投資總額並不相同。為 了控制這些個別特質效果,本文採用固定效果模型(Fixed-effect Mod-el)。即在第 式的實證模型中,加入各投資國的個別效果(National-specific Effect) 0, i。倘若這些個別效果,是以隨機變動形式來影響各 投資國在北京、上海及廣東的直接投資總額,也就是 o, i= 0+vi, vi iid (0, v 2 ),則第 式的實證模型,將改為隨機效果模型(Random-effect Model)。至於使用哪種模型來估計較為適當,本文以豪斯曼 (Jerry A. Hausman)所提出的檢定方法加以檢定。26另外,為了避免 自變數與應變數可能存在的內生性(Endogeneity)問題,故所有的自變 數在實證模型中,皆以前一期數據作為當期數據的替代變數(Proxy)。

Jerry A. Hausman, “Specification Tests in Econometrics,” Econometrica, Vol. 46, No. 6, November 1978, pp. 1263-1267. 豪斯曼的檢定統計量為: H = (bfix bran)' (Mfix Mran) 1 (bfix bran)。其中,H 統計量呈 2分配,而 bfix與

bran分別為固定係數與隨機係數的參數估計值,Mfix與 Mran分別為其共變異矩

陣。設立虛無假設與對立假設分別為 H0:vi j= 0,即 vi j與解釋變數間不具相

關性;H1:vi j≠0,即 vi j與解釋變數間具相關性。若虛無假設為真,即 bfix、

bran的估計無太大差異,則選擇隨機效果模型;反之,若 vi j與解釋變數間具

三、變數說明與假設

綜上所述可得知,地主國和投資國之間的相對 國內生產毛額 (GDP)、相對每人國內生產毛額(GDPPC)、相對工資率(WAGE)、雙邊 貿易依存度(EXIM)、相對匯率(EXR)、相對借貸成本(RBC),以及相對 國家風險(RCR),皆為影響外商直接投資規模的重要因素。因此,以下 本文將詳細說明上述幾項變數如何影響投資國對地主國進行投資。 相對國內生產毛額對於地主國和投資國而言,具有兩個意義。首 先,一國的國內生產毛額越高,表示居民的消費能力越大,其市場也 越會大,有利於投資國產品的銷售。因此,本文假設地主國國內相對 的市場越大,對尋求市場的投資國廠商吸引力也越大,外商直接投資 地主國的規模也會越大。考弗寧(Celtus C. Coughlin)與賽基夫(Eran Segev),以及劉夏明及魏穎琦等的研究皆支持了該觀點。27而皮特里斯 (Christos Pitelis)則認為,投資國國內需求的不足,使得其廠商轉而對 外進行直接投資以擴張市場規模。28因此可以推論地主國與投資國的相 對國內生產毛額(GDP),對投資國在地主國的直接投資(FDIR)具有正 向的影響。其次,阿迦米(Raid A. Ajami)、巴尼夫(Ran BarNiv)對美國外商 直接投資的研究,也證實了投資國的國內生產毛額越高,意味著該國

Celtus C. Coughlin & Eran Segev, “Foreign Direct Investment in China: A Spatial Econometric Study,” pp. 15-21; Xiaming Liu, Haiyan Song, Yingqi Wei & Peter Romilly, “Country Characteristics and Foreign Direct Investment in China: A Panel Data Analysis,” pp. 321-324; Yingqi Wei & Xiaming Liu, Foreign Direct Investment in China: Determinants and Impact, pp. 36-62.

Christos Pitelis, “Effect Demand, Outward Investment and the (Theory of) Transnational Corporation: An Empirical Investigation,” Scottish Journal of Political Economy, Vol. 43, No. 2, May 1996, pp. 200-204.

具有較多的大型企業可以從事對外直接投資。29因此,也就是說地主國 與投資國的相對國內生產毛額(GDP),對投資國在地主國的直接投資 (FDIR)具有負向的影響。綜合以上兩個觀點,地主國與投資國的相對 國內生產毛額(GDP)對投資國在地主國的直接投資(FDIR)的影響方向 並不確定,需視上述正、負兩種影響力之間的強弱而定。 此外,地主國對投資國的相對人均國內生產毛額,表示地主國和 投資國間的相對經濟發展程度。一般而言,經濟發展程度越高的國 家,國內大型企業的數量也會較多。因此,投資國國內的大型企業越 多,對外直接投資的意願與能力就越強。因此本文假設,地主國對投 資國的實質每人國內生產毛額之比率(GDPPC)對投資國在地主國的直 接投資(FDIR)具有負向的影響。而在所有生產要素成本中,相對工資 的高低也是影響吸引外資的重要因素,特別是對勞力密集的製造業而 言,更是如此。路卡斯 (Robert E. B. Lucus)的研究發現,當工資率 提高時會使得該國生產成本提高,進而影響外商直接投資到該國的意 願,反之亦然。30因此本文假設,地主國對投資國的相對的工資率 (WAGE),對投資國在地主國的直接投資(FDIR)具有負向的影響。 投資國對地主國的貿易依存度(EXIM),則是另一項重要的決定因 素。就目前的文獻而言,該項因素對投資國在地主國的直接投資額之 影響仍有爭議。魏穎琦、劉夏明指出,投資國對地主國的貿易依存度 越高,流入地主國的外商直接投資額也越大。31其理由是,當投資國對 地主國的貿易依存度越高,表示投資國和地主國之間的經貿關係越密

Raid A. Ajami & Ran BarNiv, “Utilising Economic Indicators in Explaining Foreign Investment in the US,” Management International Review, Vol. 24, No. 4, October 1984, pp. 20-24.

Robert E. B. Lucus, “On the Determinants of Foreign Direct Investment: Evidence from East and Southeast Asia,” World Development, Vol. 21, No.3, March 1993, pp. 400-404.

切。因此,在地主國的市場上,投資國的廠商能夠獲得更充分的投資 訊息與更多的投資機會。因此,當投資國對地主國的貿易依存度越 高,則投資國對地主國的直接投資可能會越多,即可能具有正向的影 響。然而,雙邊貿易依存度和地主國吸收的外商直接投資也可視為互 補關係。因為,地主國進口額的成長暗示了關稅或貿易障礙的降低, 導致其外商直接投資規模的暫時性降低。32因此,地主國自某一國之進 口規模和其自該國吸引的直接投資規模具有負向關係。對一家投資國 的跨國企業來說,它能藉出口或是對外直接投資擴張其市場規模。關 稅越高,出口的成本就越貴,它以對外投資的方式擴張市場規模的意 願也就越大。因此,當投資國對地主國的貿易依存度越低,為了擴張 投資國在地主國的市場規模,投資國對地主國的直接投資也有可能會 越大。綜合上述,本文假設投資國對地主國的貿易依存度(EXIM)對投 資國對地主國的直接投資(FDIR)的影響尚不確定。 在地主國對投資國相對匯率的變動與吸引外資方面,邢予青研究 發現地主國貨幣相對貶值,更能雇用到便宜的當地勞工,也因此增加 投資國對地主國直接投資的意願。33卡許曼(David O. Cushman)和卡

倫(Claudy G. Culem)的研究同樣得到此一論點。34福路(Kenneth A.

Froot)、史坦(Jeremy Stein)則從另一個觀點指出,國際之間各主要貨

幣價值波動的影響有兩個層面,一方面會導致企業融資成本的變化,

Yoong-Deok Jeon, “The Determinants of Korean Foreign Direct Investment in Manufacturing Industries.” Weltwirtschaftliches Archiv, Vol. 128, No. 3, September 1992, pp. 537-539.

同註 13,頁 419-434。

David O. Cushman, “Real Exchange Rate Risk, Expectations, and the Level of Direct Investment,” Review of Economics and Statistics, Vol. 67, No. 2, May 1985, pp. 301-306; Claudy G. Culem, “The Locational Determinant of Direct Foreign Investment Among Industrialized Countries,” European Economic Review, Vol. 32, No. 2, April 1988, pp. 899-902.

另一方面會導致企業財富儲量的短期變化。也就是說,投資國匯率貶 值將使得投資國廠商的資產價值(以地主國的貨幣計算)隨之降低, 因而減少其對地主國的投資能力與意願,進一步減少投資國對地主國 的投資規模。35綜合上述理由,本文假設對投資國而言,地主國對投資 國的實質匯率比率(EXR),與其對地主國的直接投資(FDIR)間具有正向 的關係。 在地主國相對於投資國的借貸成本方面,阿里博 (Robert Z. Aliber) 認為,倘若投資國的借貸成本相對小於地主國,則投資國廠商所須付 出的成本將會減少,進一步提高投資國廠商向地主國投資的意願。36同

樣的觀點在實證研究中,也為潘恩(Nigel Pain)、巴瑞爾(Ray Barrell)、 潘恩(Nigel Pain)、格羅斯(Robert Grosse)、崔威諾(Len J. Trevino)

及魏穎琦、劉夏明等人所證實。37因此本文假設,地主國對投資國的實

質借款利率之差(RBC),對投資國對地主國的直接投資(FDIR)具有正向

Kenneth A. Froot & Jeremy Stein, “Exchange Rates and Foreign Direct Investment: An Imperfect Capital Markets Approach,” Quarterly Journal of Economics, Vol. 106, No. 4, November 1991, pp. 1207-1215.

Robert Z. Aliber, “A Theory of Direct Foreign Investment,” in C. Kindleberger, ed., The International Corporation (Cambridge: MIT Press, 1970), pp. 26-28.

Nigel Pain, “An Econometric Analysis of Foreign Direct Investment in the United Kingdom,” Scottish Journal of Political Economy, Vol. 40, No. 1, February 1993, pp. 19-21; Ray Barrell & Nigel Pain, “An Econometric Analysis of US Foreign Direct Investment,” Review of Economics and Statistics, Vol. 78, No. 2, May 1996, pp. 204-206; Robert Grosse & Len J. Trevino, “Foreign Direct Investment in the United States: An Analysis by Country of Origin,” Journal of International Business Studies, Vol. 27, No. 1, January 1996, pp. 148-152; Yingqi Wei & Xiaming Liu, Foreign Direct Investment in China: Determinants and Impact, pp. 36-62.

的影響。 最後,地主國的投資風險,也是外商投資所重視的考慮因素。由 於投資者通常希望避免不確定性或風險,因此地主國的投資環境越穩 定,外商對地主國進行投資的意願也會越高,因此外商直接投資的規 模也就越大。高安邦等人的研究發現,政府效率越高,間接反映投資 環境穩定,越能吸引外商直接投資。38魏穎琦、劉夏明與格羅斯、崔威 諾的研究發現,外商直接投資與國家風險呈負向關係。39然而,在卡伯

林 (Stephen J. Kobrin)和托曼(Stephen B. Tallman)分別的研究中則

未證實國家風險是否會影響外商直接投資的意願。40綜合上述所論,若 國家風險評分越高,發生金融危機的機率便越小,則本文假設地主國 對投資國的國家風險之比率(RCR)對投資國對地主國的直接投資(FDIR) 具有正向的影響。有關各變數之定義,以及其對投資國對地主國的直 接投資(FDIR)可能產生的影響方向,彙整列於表 4 之中。 高安邦、黃智聰、潘俊男,〈中國大陸地方政府效率與吸引外資之研究〉, 《經濟情勢與評論》,第 11 卷第 2 期,2005 年 9 月,頁 150-152。該文利 用 2000-2004 年中國各省市地區的資料進行分析,結果指出地方政府的效率 越好,外商直接投資的意願也會越高,而東部地區較西部地區越能吸引外商 直接投資。

Yingqi Wei & Xiaming Liu, Foreign Direct Investment in China: Determinants and Impact, pp. 36-62; Robert Grosse & Len J. Trevino, “Foreign Direct Investment in the United States: An Analysis by Country of Origin,” pp. 148-152.

Stephen J. Kobrin, “Political Risk: A Review of Reconsideration,” Journal of International Business Studies, Vol. 10, No. 1, January 1979, pp. 77-79; Stephen B. Tallman, “Home Country Political Risk and Foreign Direct Investment in the United States,” Journal of International Business Studies, Vol. 19, No. 2, April 1988, pp. 225-228.

表 4 實證變數之基本統計量(1993-2006 年) 變數 變數說明 平均值 標準差 預期影響方向 北京 上海 廣東 北京 上海 廣東 實際外商直接投資 額(FDIR) 每一國家(地區)當年在北 京、上海與廣東的實質直接 投資額 (單位:百萬美元)。 80.991 214.42 4.429 124.569 1.495 1.686 相對國內生產毛額 (GDP) 前一年北京、上海與廣東實 質國內生產毛額除以各國實 質國內生產毛額。 0.051 0.083 0.197 0.067 0.108 0.259 ? 相對每人國內生產 毛額(GDPPC) 前一年北京、上海與廣東實 質每人國內生產毛額除以各 國實質每人國內生產毛額。 0.073 0.107 0.045 0.038 0.056 0.023 - 相對工資率 (WAGE) 前一年北京、上海與廣東實 質工資率除以各國實質工資 率。 0.148 0.153 0.122 0.084 0.082 0.063 - 對該省市之貿易依 存度(EXIM) 前一年北京、上海與廣東與 各國的貿易額除以每年各國 總貿易額。 4.3×104 0.005 0.014 5.0×104 0.004 0.024 ? 相對匯率(EXR) 前一年中國實質匯率除以各國實質匯率。 14.458 14.458 14.458 39.503 39.503 39.503 + 相對借貸成本 (RBC) 前一年中國實質借款利率減 各國實質借款利率(%)。 -3.424 -3.424 -3.424 6.946 6.946 6.946 + 相對國家風險 (RCR) 前一年中國國家風險評分除 以各國國家風險評分;其對 各國國家風險的評定由 0 分 到 100 分,分數越高,發生 金融危機的機率便越小。 0.722 0.722 0.722 0.100 0.100 0.100 + 時間(Time) 1993年設為一,之後每加一 年加一。 7.507 7.507 7.507 4.049 4.049 4.049 - 資料來源:中華人民共和國統計局編,《中國統計年鑑 1993》至《中國統計年鑑 2007》;北京市統計局編, 《北京統計年鑑 1993》至《北京統計年鑑 2007》;上海市統計局編,《上海統計年鑑 1993》至 《上海統計年鑑 2007》;廣東省統計局編,《廣東統計年鑑 1993》至《廣東統計年鑑 2007》; 中華人民共和國統計局編,《國際統計年鑑 1993》至《國際統計年鑑 2007》;(北京:中國統計 出版社,1993-2007 年),Institutional Investor, Institutional Investor (New York: Institutional

Investor Inc., 1993-2007); International Monetary Fund, International Financial Statistics

Yearbook (Washington: International Monetary Fund, 1993-2007); United Nations, “International

伍、實證結果與模型檢驗

本文利用投資中國最多的 10 個國家或地區(香港、日本、新加 坡、南韓、臺灣、加拿大、美國、法國、德國、英國),以及《中國 統計年鑑》、《北京統計年鑑》、《上海統計年鑑》、《廣東統計年 鑑》所提供的北京、上海、廣東,自 1993-2006 年的官方追蹤資料, 探討上述十個國家(地區)在投資於北京、上海、廣東的個別決定因 素,以及這些決定因素在此三省市之間的差異。因此,本文分別針對 北京、上海、廣東三省市,以標準化最小平方(Generalized Least Squares, GLS)估計法對追蹤資料之固定效果模型與隨機效果模型進行 估計。根據豪斯曼所提出的檢定方法,由表 5 所顯示,北京、上海及廣 東的實證模型皆以採用隨機效果模型較固定效果模型為佳。茲將第 式的三省市之隨機效果模型估計結果與相關檢定,列於表 5 之中。一、實證結果分析

由表 5 的估計結果顯示,影響外商直接投資北京的決定因素為相對 工資率與相對借貸成本;而影響外商直接投資上海的決定因素僅僅為 相對匯率。至於影響外商直接投資廣東的決定因素為相對工資率、對 廣東之貿易依存度、相對借貸成本、相對國家風險。由上述的研究結 果可知,相對工資率(WAGE)的係數在北京與廣東的估計結果均為顯著 的負值(在 = 0.01 的顯著水準下)。意即北京或廣東與某一國(地 區)的工資率比值越高,該國(地區)對北京或廣東的投資將越少。 相反地,工資率較北京或廣東高出越多的國家(地區),其對北京或 廣東的投資將會越多。這也意味著,這些國家(地區)在決定投資於 北京與廣東時,勞動成本是一個相當重要的因素。這也印證路卡斯所 指出,地主國的工資率和其所引進的外商直接投資間所呈現的負向關 係。41而這樣的結果,也與魏穎琦、劉夏明、惠勒(David Wheeler)、 同註 30,頁 391-406。穆迪(Ashoka Mody)所得到的結論類似。42 同樣地,相對借貸成本(RBC)的係數卻在北京與廣東的估計結果為 顯著的正值(在 = 0.01 的顯著水準下)。這意味著,當中國的借貸 利率相對於投資國越高,或是投資國的借款利率相對於中國越低時, 這些投資國對北京與廣東的直接投資會越多。本文的結果與潘恩、巴 瑞爾、潘恩、格羅斯、崔威諾及魏穎琦、劉夏明等的研究結論相同。 若從外商直接投資的經營型態來看,北京與廣東外商獨資經營的比重 逐年增加,也代表著這些獨資經營的外商能在母國籌措相對於中國更 便宜的資金。由相對工資率(WAGE)與相對借貸成本(RBC)的估計係數 皆顯著地異於 0 來看,外國在決定投資北京與廣東時,生產營運成本為 主要的考量因素。

Yingqi Wei & Xiaming Liu, Foreign Direct Investment in China: Determinants and Impact, pp. 36-62; David Wheeler & Ashoka Mody, “International Investment Location Decisions: The Case of U.S. Firms,” Journal of Internation Economics, Vol. 33, No. 1-2, February 1992, pp. 70-74.

表 5 北京、上海、廣東外商直接投資隨機效果模型估計結果 解釋變數 估計係數(標準誤) 北京 上海 廣東 常數項(Constant) (1.226)3.599*** (1.142)3.448*** (0.962)2.727*** 相對國內生產毛額(GDP) (3.321)4.575 -2.290(2.678) (0.707)0.146 相對每人國內生產毛額(GDPPC) -7.001(6.326) (3.461)2.414 -2.873(8.758) 相對工資率(WAGE) -6.341(2.179)*** -0.730(1.936) -9.812(2.038)*** 對該省市之貿易依存度(EXIM) (389.089)352.092 (35.623)54.898 10.715(3.455)*** 相對匯率(EXR) (0.008)0.011 -0.017(0.007)** (0.006)0.007 相對借貸成本(RBC) (0.017)0.056*** -0.007(0.015) (0.013)0.046*** 相對國家風險(RCR) (1.986)1.988 (1.806)1.490 (1.626)4.964*** 時間(Time) -0.059(0.037)* -0.044(0.029) -0.090(0.026)*** 樣本數 140 140 140 R2 0.443 0.464 0.602 LM檢定 112.860*** 218.410*** 149.080*** Hausman檢定 0.100 0.0100 0.030 B-P 2 14.524* 59.860*** 44.764*** 輔助迴歸之 R2 0.365 0.390 0.370 資料來源:作者自行整理。 註: *, **, ***分別代表在 = 0.1、0.05、0.01 的顯著水準下,拒絕估計係數為 零的虛無假設。 括號內數據為標準差。

由廣東的迴歸模型估計結果可知,外資在決定投資廣東時,對廣 東之貿易依存度(EXIM)與相對國家風險(RCR)也是重要的考量因素。由 表 5 可知,對廣東之貿易依存度(EXIM)的係數估計值在 = 0.01 的顯 著水準下,為顯著的正值。此結果意味著,一國(地區)對廣東該省 市之貿易依存度(EXIM)越高,該國(地區)對廣東的直接投資就越 多。這也表示,與廣東貿易往來越頻繁的國家(地區)對廣東的投資 越多。這樣的估計結果也支持魏穎琦、劉夏明所言,投資國和地主國 間的關係越密切,而使得投資國的企業在地主國的市場上能獲得更充 分的訊息,進而擁有更多的投資機會。43此外,相對國家風險(RCR) 的 係數估計值在 = 0.01 的顯著水準下,亦為顯著的正值。這表示,一國 (地區)的國家風險若小於中國的國家風險,即中國具有相對較低的 國家風險的評定數值,而該國(地區)具有相對較高的國家風險的評 定數值,則該國(地區)對廣東的直接投資就會較少。這也意味著, 廣東的經濟產業結構、社會情勢及其地理位置,讓外資在決定其是否 投資於廣東時,會考量其相對國家風險。 唯一影響一國(地區)投資於上海的因素為相對匯率(EXR)。相對 匯率(EXR)的係數估計值在 = 0.01 的顯著水準下,為顯著的負值。這 表示人民幣相對於投資國貨幣貶值時(即 EXR 上升),將會減少該國 對上海的直接投資。這樣的結果與福路、史坦、卡許曼、卡倫所認 為,地主國匯率的相對攀升(即貶值),會使得投資國廠商在每單位 的本國貨幣下,能在地主國(上海)雇用更多的勞動力,因此投資國 會多投資在地主國(上海)的實證結果不符。44探究原因,本文推論當 同註 6。

Kenneth A. Froot & Jeremy Stein, “Exchange Rates and Foreign Direct Investment: An Imperfect Capital Markets Approach,” pp. 1207-1215; David O. Cushman,“Real Exchange Rate Risk, Expectations, and the Level of Direct Investment,”pp. 301-306; Claudy G. Culem, “The Locational

外商投資在上海的原材料機器設備需要從外國進口,45人民幣升值將使 其購買機器設備的成本降低,反而有利於外商直接投資。所以,當投 資在上海的是高技術的產業,或是整廠輸出的型態,必須仰賴自外國 進口機器設備,那麼人民幣升值的確會有吸引外資投資上海的誘因。 另一個解釋,是因為上海經濟改革開放的時間較晚,外商的在地化程 度低,因此無法就地找到合適與便宜的材料與設備,導致這些機器原 料與設備必須仰賴外國進口。46 最後,表 5 的估計結果顯示,時間變數的係數估計值在北京與廣東 的迴歸模型皆為顯著的負值(前者在 = 0.1 後者在 = 0.01 的顯著水 準下)。也就是說,在控制其他因素後,隨著時間的經過,北京與廣 東的外商直接投資有下降的趨勢。而此下降的趨勢,廣東又勝於北 京。至於上海的外商直接投資,在控制其他因素後,在 1993-2006 年 間並沒有多大的變化。

Determinant of Direct Foreign Investment Among Industrialized Countries,” pp. 899-902. 事實上,不只是上海,外資企業可能在投資整個中國時,其原材料機器設備 需要從外國進口。例如臺商到中國大陸投資設廠之後,由於中國大陸地區經 濟較落後,或由於母子公司整體經營的關聯性,繼續向臺灣地區採購所需的 機器設備和原材料,結果,隨著臺商赴中國投資不斷增加,促進了兩岸商品 貿易之發展。此外,早期臺商到中國投資是以勞力密集傳統產業為主,其所 需機器設備、原材料等由臺灣出口供應,支持臺灣自勞力密集產業轉向科技 產業發展;近年來為了配合買方需要降低成本,某些低層次科技產業也移往 中國大陸生產,其所需零組件與半成品由臺灣出口供應。 雖然上海自 1986 年中國公布《中華人民共和國外資企業法》後逐步放寬外 商投資的限制,但是因為上海背負著中國國家財政的重擔,而且又是重要的 工業城市,所以地方政府的自主性並不如東南沿海的自由,以致於吸引外資 的比例相較於其他地區少。

二、實證模型正確性之檢定

為了確認實證結果之正確性與頑強性(Robustness),本文針對實證 模型之結果進行異質變異(Heteroskedasticity)、共線性(Multicollinearity) 等相關檢定。47關於同質變異的虛無假設(Null Hypothesis)之檢定, 利用 Breusch-Pagan 2 統計量,此三組迴歸式的 2 估計值分別為 14.524、59.860、44.764。也就是北京、上海、廣東分別在 = 0.1、 0.01、0.01 的水準下,皆顯示拒絕研究樣本具有同質變異的虛無假設, 即具有異質變異的特性。因此,在估計此三組模型時,利用懷特(Hal-bert White)在 1980 年所提出的修正方式加以修正。48 最後,利用兩兩自變數間的相關係數(Correlation Coefficient)檢 定變數之間是否具有共線性的問題。由於所有的相關係數都不大於 0.8,因此本研究判定,三組模型中兩兩自變數之間並不具有共線性的 問題。並且,進一步利用輔助迴歸(Auxiliary Regression)檢定相對國 內生產毛額(GDP)自變數和其他自變數是否有線性重合。49檢定結果顯 示,三組輔助迴歸的判定係數(R2 )皆小於 0.8,意即三組模型中所有自 變數間並無線性重合。由上述的檢定結果可知,本研究的實證模型結 果在經過異質變異修正後,應具有相當的正確性與頑強性。關於豪斯曼檢定、異質變異、共線性等相關檢定,請見 Carter R. Hill, William E. Griffiths & George E. Judge, Undergraduate Econometrics (New York: John Wiley & Sons, 2001), pp. 235-361。

此一方法即利用懷特異質變異穩健性(White Heteroscedasticity Robust) 共 變異數矩陣(Covariance Matrix),對估計係數的標準差加以修正,但不影響 係數估計值。請見 Halbert White, “A Heteroskedasticity- Consistent Covariance Matrix Estimator and a Direct Test for Heteroskedasticity,” Econometrica, Vol. 48, No. 4, May 1980, pp. 821-830。

也就是以相對國內生產毛額(GDP)作為輔助迴歸之應變數,而以其他自變數 作為輔助迴歸的自變數。

陸、結論與政策意涵

本文主要的研究目的,在於以外資投資較多的北京、上海與廣東 為例,探究外商直接投資中國之決定因素,並且進一步比較這些決定 因素在北京、上海與廣東之差異。本文利用投資中國最多的 10 個國家 (地區)(包含香港、日本、新加坡、南韓、臺灣、加拿大、美國、 法國、德國、英國),在 1993-2006 年期間的資料,並採用隨機效果 模型分別對北京、上海與廣東進行迴歸估計。估計結果顯示,影響外 商直接投資北京的因素為相對工資率與相對借貸成本;影響外商直接 投資上海的因素僅僅為相對匯率;最後,影響外商直接投資廣東的因 素為相對工資率、對廣東之貿易依存度、相對借貸成本,以及相對國 家風險。此外,在控制其他因素後,北京與廣東的外商直接投資有下 降的趨勢。 由研究的結果不難發現,外商在投資北京與廣東時,比較在意的 是生產營運成本。此外,外商在投資廣東時,也會考量與廣東的貿易 依存度與國家風險。另外,由於投資在上海的外商,可能相較於投資 在其他地區較為資本密集,因此比較在乎的因素為相對匯率的高低。 至於,其他的因素皆非外資決定投資於上海的考量因素。這也顯示, 近年來投資於中國較多的國家(地區),其大量投資於上海的行為, 除了匯率外,並無法用其他因素來解釋,也許就是喜愛上海此一地 區。而這個喜愛,可能是建立在上海的地理位置,以及其未來的發展 前景等等的特質。 根據本文的研究,外國企業在投資北京、上海、廣東的考量因素 為相對工資率、相對借貸成本、相對匯率、對廣東之貿易依存度,以 及相對國家風險。如果中國想要吸引更多的外商前往投資,尤其將來 中部地區可能是中國區域經濟發展的重點。因為沿海地區的投資成本 已經大幅拉高,未來外資勢必要往中部地區發展。因此,中國應積極 思考如何營造一個能與北京、上海或廣東等地不相上下的區域投資環境,加強非沿海地區的發展,以引導世界各國到中國投資,進而解決 中國經濟區域發展不平衡的問題,提升中國的經濟地位。舉例來說, 中國應盡可能的減少工資與相關雇工費用的上升幅度;在總體經濟發 展的考量下,朝向降低貸款利率的政策規畫,並且維持相對穩定或稍 微升值的匯率政策,優先吸引對中國貿易依存度較高的國家前來投 資,以穩定的經濟與吸引外資政策,提升地方政府效率,以降低中國 的國家風險。當然,這些因素僅僅是分析外商投資於北京、上海、廣 東的決定因素而獲得的結果。中國其他省市地區必然擁有自身的特 質,以及想要的經濟發展規畫。如此,則必須參酌上述政策建議或略 作修正,以利吸引外資之成效,並有助於中國未來進一步的經濟成長 與發展。 (收件:2007 年 10 月 1 日,修正:2008 年 4 月 18 日,採用:2008 年 4 月 21 日)